ANALISIS PERBEDAAN ABNORMAL RETURN DAN LIKUIDITAS PERDAGANGAN SAHAM PADA PERUSAHAAN YANG MELAKUKAN STOCK SPLIT DAN REVERSE STOCK SPLIT DI BEI TAHUN 2010-2014

Teks penuh

Gambar

Dokumen terkait

Tujuan penelitian ini adalah untuk mengetahui dan menganalisis perbedaan abnormal return dan volume perdagangan saham yang signifikan pada saat sebelum dan

Hasil penelitian menyimpulkan bahwa tidak terdapat pengaruh yang signifikan pengumuman pemecahan saham terhadap rata-rata volume perdagangan dan abnormal return saham pada

Hasil penelitian menunjukkan bahwa (1) likuiditas saham yang diproksikan dengan volume perdagangan saham berbeda tidak signifikan baik sebelum maupun setelah peristiwa stock

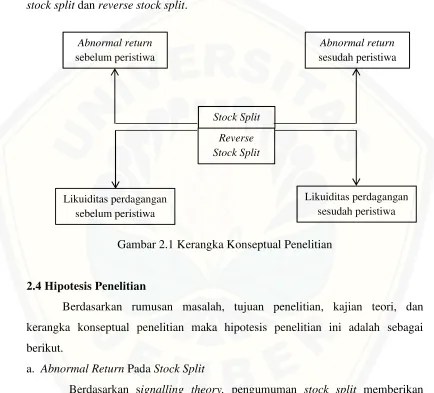

Tidak terdapat perbedaan likuiditas dan abnormal return sebelum dan sesudah pengumuman reverse split menunjukkan bahwa pengumuman reverse split merupakan informasi yang tidak

Dengan menganalisa perbedaan abnormal return saham, volume perdagangan saham, dan volatilitas harga saham pada saat sebelum dan sesudah peristiwa stock split maka akan

menyatakan bahwa tidak adanya perbedaan yang signifikan pada trading cost , volume perdagangan saham, dan abnormal return saham pada saat sebelum dan sesudah pengumuman stock split.

Tujuan penelitian ini adalah untuk mengetahui dan menganalisis perbedaan abnormal return dan volume perdagangan saham yang signifikan pada saat sebelum dan sesudah terjadinya

Adanya perbedaan rata-rata aktivitas volume perdagangan saham pada periode pengamatan sebelum dan sesudah peristiwa menunjukkan bahwa para investor merespon pasar