INTENSI KEPATUHAN MEMBAYAR PAJAK

DITINJAU DARI

THEORY PLANNED BEHAVIOR

PADA WAJIB PAJAK BERPROFESI

ENTREPRENEUR

SKRIPSI

Oleh :

Muhammad Ridhani Muslim 201210230311031

FAKULTAS PSIKOLOGI

INTENSI KEPATUHAN MEMBAYAR PAJAK

DITINJAU DARI

THEORY PLANNED BEHAVIOR

PADA WAJIB PAJAK BERPROFESI

ENTREPRENEUR

SKRIPSI

Diajukan Kepada Universitas Muhammadiyah Malang Sebagai salah satu persyaratan untuk Memperoleh Gelar

Sarjana Psikologi

Oleh :

Muhammad Ridhani Muslim 201210230311031

FAKULTAS PSIKOLOGI

i

SKRIPSI

Dipersiapkan dan disusun oleh :Muhammad Ridhani Muslim Nim : 201210230311031

Telah dipertahankan di depan Dewan Penguji Pada Tanggal, 19 Januari 2016

Dinyatakan memenuhi syarat sebagai kelengkapan memperoleh gelar sarjana (S1) Psikologi

Universitas Muhammadiyah Malang

SUSUNAN DEWAN PENGUJI :

Ketua/Pembimbing I, Sekretaris/Pembimbing II

Yuni Nurhamida, S.Psi, M.Si Tri Muji Ingarianti S.Psi, M.Psi

Anggota I Anggota II

Muhammad Shohib S.Psi, M.Si Adhyatman Prabowo, S.Psi, M.Psi

Mengesahkan,

Dekan Fakultas Psikologi Universitas Muhammadiyah Malang

ii

SURAT PERNYATAAN

Yang bertanda tangan di bawah ini:

Nama : Muhammad Ridhani Muslim

NIM : 201210230311031

Fakultas / Jurusan : Psikologi / Psikologi

Perguruan Tinggi : Universitas Muhammadiyah Malang

Menyatakan bahwa skripsi / karya ilmiah yang berjudul :

Intensi Kepatuhan Membayar Pajak Ditinjau Dari Theory Planned Behavior Pada Wajib Pajak Berprofesi Entrepreneur

1. Adalah bukan karya orang lain baik sebagian maupun keseluruhan, kecuali dalam bentuk kutipan yang digunakan dalam naskah ini dan telah disebutkan sumbernya. 2. Hasil tulisan karya ilmiah/ skripsi dari penelitian yang saya lakukan merupakan Hak

Bebas Royalti non eksklusif, apabila digunakan sebagai sumber pustaka.

Demikian surat pernyataan ini saya buat dengan sebenar-benarnya dan apabila pernyataan ini tidak benar, maka saya bersedia mendapat sanksi sesuai dengan undang-undang yang berlaku.

Mengetahui Ketua Program Studi,

Yuni Nurhamida, S.Psi. M.Si.

Malang, 25 Januari 2016 Yang Menyatakan,

iii

KATA PENGANTAR

Puji syukur penulis atas kehadirat Allah SWT yang telah melimpahkan Rahmat dan Hidayah-Nya sehingga penulis dapat menyelesaikan skripsi dengan judul “Intensi Kepatuhan Membayar Pajak Ditinjau Dari Theory Planned Behavior Pada Wajib Pajak Berprofesi Entrepreneur”, sebagai salah satu syarat untuk memperoleh gelar sarjana psikologi di Universitas Muhammadiyah Malang.

Dalam proses penyusunan skripsi ini, penulis tidak terlepas dari bantuan dan motivasi dari berbagai pihak yang turut mendukung tersusunnya skripsi ini. Oleh karena itu, dalam kesempatan ini penulis ingin menyampaikan ucapan terima kasih kepada :

1. Kedua orang tua penulis Abdul Rasyid dan Mardasiah yang telah memberikan dukungan dalam segala aspek mulai awal perkuliahan sampai teselesaikannya skripsi ini.

2. Dra.Tri Dayakisni, M.Si, selaku Dekan Fakultas Psikologi Universitas Muhammadiyah Malang.

3. Ibu Yuni Nurhamida S.Psi, M.Si, selaku Dosen Pembimbing I yang telah memberi arahan dan bimbingan pada penulis dalam proses menyelesaikan skripsi ini.

4. Ibu Tri Muji Ingarianti, M.Psi selaku Dosen Pembimbing II yang telah memberi arahan dan bimbingan pada penulis dalam proses menyelesaikan skripsi ini.

5. Ibu Diana Savitri Hidayati, M.Psi selaku dosen wali yang telah mendukung sejak awal perkuliahan hingga terselesaikannya skripsi ini.

6. Para Bapak dan Ibu pengajar di Fakultas Psikologi Universitas Muhammadiyah Malang yang telah memberikan banyak ilmu pada penulis selama ini.

7. Saudara-saudari penulis, Kak Noor Hasniah Jamil, Ading Khatimatul Husna, Ading Muhammad Ridho, yang menjadi motivasi penulis, dan memberikan doa kepada penulis. 8. Praditri Sagacici Anja Santoso yang telah memberikan dukungan semangat, motivasi, dan

doa serta dukungan aspek lainya untuk membantu penulis menyelesaikan skripsi.

9. Keluarga tercinta, Mama Aluh Hamdah, Julak Hilal, Acil Mujai, dan Paman Kani, yang memberikan dukungan doa dan materi selama perkuliahan.

10.Teman-teman Fakultas Psikologi khususnya kelas A 2012 terlebih untuk Indra Setiaka, Bhimo Surya Putra, Dyah Ayu Candra, dan Taufiq Eko Purwantoro yang selalu memberikan semangat, keceriaan, rasa kekeluargaan dan doa untuk penulis. Semoga cepat menyusul menyelesaikan skripsinya.

11.Teman-teman Lab. Infokom UMM yang membantu doa, dukungan pengalaman, dan bantuan-bantuan lain dalam mengerjakan skripsi

12.Teman-teman KM2 Malang dan Asrama Murakata Gagah Malang yang memberikan keceriaan, kebersamaan, semangat dan doa untuk kelancaran skripsi penulis.

iv

14.Semua pihak yang telibat membantu, mendoakan dan memberi dukungan terhadap penulis, yang tidak bisa disebutkan satu per satu oleh penulis.

Penulis menyadari bahwa dalam penyusunan skripsi ini masih memiliki banyak kekurangan, sehingga kritik dan saran sebagai perbaikan dalam skripsi ini sangat penulis harapkan. Meski demikian, penulis berharap semoga skripsi ini bermanfaat bagi peneliti khususnya bagi para pembaca.

Malang, 2 Januari 2016 Penulis

v DAFTAR ISI

LEMBAR PENGESAHAN ... i

SURAT PERNYATAAN ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... vi

DAFTAR LAMPIRAN ... vii

ABSTRAK ... 1

PENDAHULUAN ... 2

TINJAUAN PUSTAKA ... 6

Sikap ... 6

Norma Subjektif ... 6

Perceived Behavioral Control ... 6

Intensi Kepatuhan ... 7

Teori Perilaku Terencana (Theory Of Planned Behavior)... 8

Pajak (Tax) ... 9

Entrepreneur Wajib Pajak ... 9

Sikap, Norma Subjektif, Perceived Behavioral Control dan Intensi Kepatuhan Membayar Pajak .. 10

Hipotesa ... 12

METODE PENELITIAN ... 12

Rancangan Penelitian ... 12

Subjek Penelitian ... 12

Variabel dan Instrumen Penelitian ... 13

Prosedur dan Analisa Data Penelitian ... 14

HASIL PENELITIAN... 15

DISKUSI ... 16

SIMPULAN DAN IMPLIKASI ... 18

vi

DAFTAR TABEL

Tabel 1. Penyampaian SPT Tahunan KPP Pratama Malang Utara ... 2 Tabel 2. Rancangan Penelitian ... 12 Tabel 3. Kategorisasi Tingkat Pada Sikap, Norma Subjektif, dan Perceived Behavioral Control ... 15

vii

DAFTAR LAMPIRAN

Lampiran 1 Skala Dan Blue Print Skala ... 21

Lampiran 2 Hasil Try Out, Uji Validitas Dan Reliablititas ... 27

Lampiran 3 Output Analisa Data ... 39

Lampiran 4 Surat Izin Penelitian ... 42

Lampiran 5 Data Kasar Penelitian ... 45

1

INTENSI KEPATUHAN MEMBAYAR PAJAK

DITINJAU DARI

THEORY PLANNED BEHAVIOR

PADA WAJIB PAJAK BERPROFESI

ENTREPRENEUR

Muhammad Ridhani Muslim

Fakultas Psikologi, Universitas Muhammadiyah Malang

Pajak memiliki peranan penting dalam pembangunan negara, dimana pembiayaan pembangunan sebagian bersumber dari pendapatan pajak, namun masih banyak masyarakat pada berbagai profesi yang kurang peduli dengan perilaku patuh membayar pajak. Tujuan dari penelitian ini adalah untuk mengidentifikasi intensi kepatuhan membayar pajak dengan dengan menggunakan TPB. Desain yang digunakan kuantitatif prediktif dengan menggunakan skala sikap, norma subjektif, dan kontrol perilaku dengan skala intensi kepatuhan membayar pajak. Jumlah subjek sebanyak 261 entreprenuer wajib pajak yang berada di wilayah KPP Malang Utara. Hasil penelitian menunjukkan bahwa TPB dapat digunakan untuk memprediksi intensi kepatuhan membayar pajak. Ditunjukan dengan adanya pengaruh yang positif dan signifikan antara sikap, norma subjektif, perceived behavioral control dengan intensi kepatuhan membayar pajak. Prosentase pengaruh ditunjukan dengan nilai R 0,509 dan R Square sebesar 0.259 (25,9%), dengan besar kontribusi dari sikap adalah 0.188 β atau 13,4%, norma subjektif sebesar 0.149 β atau 5,5%, sedangkan nilai perceived behavioral control memiliki kontribusi sebesar 0,348 β atau 20%.

Kata kunci : Theory Of Planned Behavior, Intensi Kepatuhan Membayar Pajak

Taxes have an important role in the development of the country, where the majority of development financing comes from tax revenue, but there are still many people on various profession who have less concerned of taxes paymen) behavior. The purpose of this study was to identify the intentions of compliance to pay taxes by using the TPB. This study used predictive quantitative design by using attitude, subjective norm, perceived behavioral control scale with scale adherence intention to pay taxes. The number of subjects consists of 261 entreprenuer taxpayers who residing at the KPP North of Malang. The results of this study showed that the TPB can be used to predict the intentions of compliance to pay taxes. Showed that there is a positive influence and significant correlation between attitude, subjective norm, perceived behavioral control and the intention compliance of paying taxes. Percentage corellation showed with the value of R 0,509 and R Square of 0.259 (25.9%), with a large contribution of attitude is 0188 β or 13.4%, subjective norm of β 0149, or 5.5%, while the value of behavioral control have contributed 0,348 β or 20%.

Pajak bagi suatu masyarakat, memegang peranan penting. Pembiayaan, penyelenggaraan dan pembangunan negara sebagian besar bersumber dari pajak. Karena peranannya yang sangat sentral dalam negara, tentunya masyarakat dari berbagai profesi, mestinya paham tentang pentingnya pajak serta mengerti bagaimana melaksanakan hak dan kewajibannya terkait dengan pajak. Sejak diterapkannya sistem self assesment dalam perpajakan di Indonesia, kunci pokoknya adalah kesadaran dan kepatuhan wajib pajak. Pada sistem self assesment Wajib Pajak diberi kepercayaan untuk menghitung, memperhitungkan, melaporkan, dan membayar sendiri kewajiban pajaknya (Ilyas, 2003).

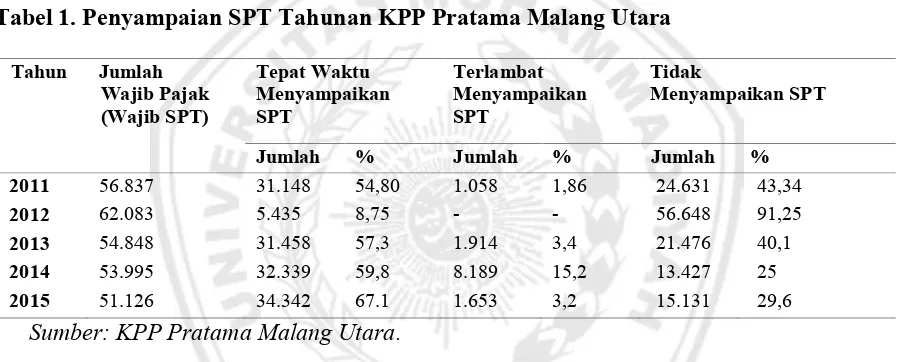

Pelaksanaan sistem self assesment harus didukung tingkat pemahaman dan kesadaran wajib pajak. Sayangnya di Indonesia, tingkat kesadaran dan kepatuhan tentang pajak ini sangat rendah (Wahyudi, 2007 dalam Dianawati, 2008). Padahal dalam Undang-undang No. 28 Tahun 2007 menyatakan bahwa setiap wajib pajak orang pribadi yang melakukan kegiatan usaha atau pekerjaan bebas di Indonesia wajib membayar pajak (Ernawati & Syamsiah, 2013). Berikut adalah data penyampaian SPT Tahunan Wajib Pajak Orang Pribadi pada Kantor Pelayanan Pajak Pratama Malang Utara :

Tabel 1. Penyampaian SPT Tahunan KPP Pratama Malang Utara Tahun Jumlah (WPOP) yang terlambat dalam menyampaikan Surat Pemberitahuan (SPT). Jumlah WPOP yang tidak menyampaikan Surat Pemberitahuan (SPT) dari tahun ke tahun juga cenderung meningkat. Banyaknya jumlah WPOP yang terlambat dan tidak menyampaikan Surat Pemberitahuan (SPT) sangat mengkhawatirkan karena dengan tidak menyampaikan SPT menandakan bahwa WPOP tersebut tidak memenuhi kewajibannya untuk menghitung dan membayar pajak terutangnya. Dari data tersebut maka sangat menarik bagi peneliti melahui penelitian ini untuk melihat intensi kepatuhan untuk membayar pajak pada wajib pajak yang ada di wilayah KPP Malang Utara pada tahun 2015 ini.

pekerjaan bebas yang dimaksud salah satunya adalah pekerjaan bebas yang dilakukan di luar tenaga ahli seperti artis, seniman, atlet, penulis, peneliti, penceramah, dan profesional lainnya yang bekerja secara independent, bukan sebagai karyawan.

Wajib Pajak orang pribadi yang melakukan pekerjaan bebas, yaitu pekerjaan yang dilakukan oleh orang pribadi yang mempunyai keahlian khusus sebagai usaha untuk memperoleh penghasilan yang tidak terkait oleh suatu hubungan kerja (UU KUP, 2007). Hal ini menyebabkan adanya kemungkinan Wajib Pajak yang melakukan pekerjaan bebas akan menghindari kewajiban untuk membayar pajak atau bisa disebut tidak patuh terhadap pajak (Vebrina, 2012).

Dijelaskan juga oleh Feld dan Frey (2007) bahwa perilaku kepatuhan membayar pajak didorong oleh kontrak psikologis mengenai pajak, antara wajib pajak dengan otoritas pajak. Seorang pekerja bebas yang tidak terikat hubungan langsung dengan otoritas pajak, hanya memiliki kontrak atau hubungan psikologis, dalam hal kepatuhan pajak, seperti kemauan dan kesadaran untuk patuh terhadap pajak, sehingga berpeluang besar untuk seorang yang melakukan pekerjaan bebas untuk tidak patuh terhadap pajak. Entrepreneur yang memiliki pengasilan diatas PTKP merupakan salah satu bagian dari profesional lainnya yang tidak terikat yang disebut sebagai pekerja bebas, namun sudah memiliki kewajiban untuk patuh terhadap peraturan mengenai perpajakan. Sehingga Entrepreneur merupakan salah satu bagian dari wajib pajak yang memiliki pekerjaan bebas yang memilki peluang untuk tidak patuh terhadap pajak. Maka dari itu peneliti tertarik untuk melihat kecendrungan patuh membayar pajak pada profesi tersebut.

Perilaku patuh dalam aspek kehidupan sangatlah erat kaitannya dengan peningkatan kualitas diri seseorang, kepatuhan menjadi cerminan kemampuan seseorang berbaur dalam lingkungan sosial. Salah satu kepatuhan yang saat ini menjadi penting untuk dikaji adalah mengenai kepatuhan pajak, Kepatuhan pajak akan berperan penting untuk pembangunan kehidupan bernegara (Diana Sari, 2013). Kepatuhan pajak telah berkembang menjadi topik penelitian utama dalam psikologi ekonomi. Kepatuhan diukur, dari norma-norma sosial yang berlaku dan pemikiran orang yang ada dalam pikiran seseorang ketika memenuhi pernyataan pajak tahunan mereka (Kirchler, 2007 dalam Nicolae, 2011).

Penjelasan teoritis yang paling sering digunakan tentang fenomena yang paling umum diamati adalah kita patuh karena pengaruh-pengaruh informasional atau normatif. Informasional adalah dimana individu melihat orang lain sebagai sumber informasi untuk menentukan perilaku mereka, yang dapat mendorong penerimaan pribadi di mana terdapat keyakinan sungguh-sungguh bahwa orang lain benar. Sedangkan normatif adalah sikap dan perilaku dituntun oleh kebutuhan untuk disukai atau diterima oleh orang lain atau lingkungan atau agar tidak terlihat bodoh. Menunjukan kesesuaian di depan umum, namun sudut pandang tidak selalu diterima secara pribadi. (Deutsch & Gerard, 1955 dalam Mercer & Clayton, 2012). Kepatuhan pertama kali dipublikasikan Milgram pada tahun 1963, salah satu dari beberapa eksperimen psikologi terkenal pada abad 20. Kepatuhan muncul bukan karena adanya keinginan dari pelaksana perintah untuk menyesuaikan diri, tetapi lebih karena didasarkan akan kebutuhan untuk menjadi apa yang lingkungan harapkan atau reaksi yang timbul untuk merespon tuntutan lingkungan sosial yang ada. (Milgram, 1963 dalam Myers, 2012).

banyak digunakan oleh beberapa peneliti terdahulu untuk mengukur kepatuhan melalui intensi yaitu Teori Perilaku Terencana (Theory of Planned Behavior) yang dikemukakan oleh Icek Ajzen yang memiliki tiga variabel yaitu sikap, norma subjektif dan perceived behavioral control. Ketiga variable tersebut sikap, norma subjektif dan perceived behavioral control yang mempengaruhi niat atau intensi berperilaku seseorang untuk melakukan atau tidak melakukan suatu perilaku. (Khilmi, 2009).

Sebelum terjadinya suatu perilaku, ada hal yang menjadi prediktor utama dalam menentukan perilaku, yaitu intensi. Intensi adalah niat seseorang untuk melakukan perilaku tertentu (Dayakisni & Hudaniah, 2012). Intensi merefleksikan kesediaan individu untuk mencoba melakukan suatu perilaku tertentu. Dalam referensi lainnya, Ajzen mengemukakan bahwa intensi memiliki korelasi yang tinggi dengan perilaku, oleh karena itu dapat digunakan untuk meramalkan perilaku (Ajzen, 2005 dalam Khilmi 2009). Dalam berbagai penelitian, pada umumnya para peneliti hanya menggunakan TPB sebagai landasan teori, sebagai kerangka kerja dan atau verifikasi teori tersebut dalam setting yang berbeda dan di tempat yang berbeda pula, untuk kemudian menyatakan bahwa teori tersebut benar adanya. Misalnya seperti yang dilakukan oleh Kolvereid (1996), Chiou (1998), Okun & Sloane (2002), Martin & Kulinna (2004), Marrone (2005), Godin dkk. (1992), Higgins & Marcum (2005), Billary & Philipov (2005), Tang & Wong (2005) dan Kouthouris & Spontis (2005) dalam (Zakarija, 2010). Penelitian-penelitian tersebut juga menggunakan TPB untuk memprediksi intensi perilaku tertentu sebagaimana yang dilakukan oleh penggagasnya. (Zakarija, 2010).

Adanya berbagai penelitian yang menggunakan Theory of Planned Behavior sebagai dasar teori, menunjukkan betapa fleksibelnya teori tersebut untuk digunakan dalam berbagai bidang kajian. Artinya, meskipun awalnya teori tersebut dicetuskan untuk memprediksi perilaku-perilaku sosial, dalam kajian psikologi sosial, ternyata bisa diaplikasikan secara luas (Zakarija, 2010). Perilaku tertentu yang dimaksud berupa tindakan patuh untuk membayar pajak penghasilan yang menjadi kewajiban seorang wajib pajak yang berprofesi sebagai entrepreneur.

Mustikasari (2007) melakukan penelitian tentang kepatuhan wajib pajak. Teori yang digunakan sama seperti dengan para pendahulu yaitu Theory of Planned Behaviour dengan variabel independen sikap, norma subjektif, dan kontrol keperilakuan yang dipersepsikan berpengaruh terhadap niat tax professional untuk berperilaku tidak patuh. Hasil dari penelitian adalah faktor-faktor tersebut secara signifikan dapat mempengaruhi niat untuk berperilaku serta perilaku responden itu sendiri.

Penelitian lain yang dilakukan di luar negeri mengenai sikap terhadap pajak dengan kepatuhan membayar pajak yang dilakukan oleh Lumumba, Migwi dan Ombara (2010) di Kenya Afrika, menunjukan bahwa sikap wajib pajak tehadap pajak mempengaruhi kepatuhan wajib pajak dalam pembayaran pajak. Sebagian dari mereka menganggap peraturan pemerintah mengenai pajak bersifat tidak adil, undang-undang tentang perpajakan, pengawasan petugas pajak, persepsi dan sikap mereka tentang denda pajak, serta pertimbangan mereka terkait keuntungan bisnis dalam pajak juga mempengaruhi keputusan mereka dalam membayar pajak. Penelitian ini menjadi gambaran bahwa sikap terhadap pajak tersebut memiliki hubungan dengan tingkat kepatuhan wajib pajak dalam membayar pajak, maka dari hal ini peneliti juga tertarik untuk melihat sikap wajib pajak yang berprofesi sebagai entrepreneur tentang pajak itu sendiri dan melakukan analisa terhadap kaitannya dengan intensi kepatuhan untuk membayar pajaknya tersebut.

Selain penelitian di atas, untuk menjelaskan kaitan antara variabel yang akan diteliti oleh peneliti maka peneliti melihat beberapa penelitian lain yang dilakukan sebelumnya berkaitan dengan hubungan yang terjadi antara sikap, norma subjektif dan perceived behavioral control terhadap intensi kepatuhan, seperti dalam penelitian yang dilakukan oleh Khilmi (2009) menjelasakan bahwa sikap, norma subjektif dan perceived behavioral control, memiliki pengaruh terhdap kepatuh membayar tagihan telepon rumah. Membayar tagihan telepon rumah dengan membayar pajak memiliki karakteristik yang sama sehingga penelitian ini menarik untuk melihat hubungan antra variable-variabel tersebut terhadap intensi kepatuhan pajak. Kemudian Agustina (2010) juga melakukan penelitian pada perilaku wajib pajak, hasil penelitian tersebut menjelaskan bahwa sikap, norma subjektif dan moral memiliki pengaruh simultan yang signifikan terhadap perilaku pajak wajib pajak di KPP Pratama Serpong. Perilaku pajak tersebut terkait dengan kepatuhan pajak wajib pajak untuk menyerahkan, membayar dan melakukan pelaporan SPT pada petugas pajak. Dari penelitian yang dilakukan di KPP Pratama Serpong tersebut selain menjelaskan kaitan yang sama antara hasil penelitian dengan variabel yang akan diteliti juga membuat peneliti tertarik untuk melalukan penelitian yang sama terkait perilaku pajak, namun peneliti menyesuaikan dengan kondisi data kepatuhan yang dijelaskan diawal tadi, dimana penelitian ini akan dilaksanakan di KPP Pratama Malang Utara, untuk melihat perilaku intensi kepatuhan pajak dari sikap, norma subjektif, dan perceived behavioral control wajib pajak yang berprofesi sebagai entrepreneur.

Sikap

Secara spesifik, dalam planned behavior theory, sikap terhadap suatu perilaku didefinisikan sebagai derajat penilaian positif atau negatif terhadap suatu perilaku. Sikap ditentukan oleh belief mengenai konsekuensi positif dan atau negatif dari melakukan suatu perilaku (behavioral beliefs) dengan nilai subjektif terhadap setiap konsekuensi berperilaku tersebut (outcome evaluation). Secara umum, semakin individu memiliki penilaian bahwa suatu perilaku akan menghasilkan konsekuensi positif maka individu akan cenderung bersikap favorable terhadap perilaku tersebut, sebaliknya semakin individu memiliki penilaian bahwa suatu perilaku akan menghasilkan konsekuensi negatif maka individu akan cenderung bersikap unfavorable terhadap perilaku tersebut (Ajzen, 2006).

Oleh karena dalam penelitian ini objek perilaku adalah kepatuhan wajib pajak entrepreneur untuk membayar pajak penghasilan, maka faktor pertama yang mempengaruhi intensi perilaku adalah sikap terhadap kepatuhan membayar pajak. Sikap ini dipengaruhi oleh keyakinan konsekuensi apa yang terjadi pada perilaku patuh, seberapa besar keyakinan akan kemungkinan hasil yang diperoleh jika ia menampilkan perilaku patuh.

Norma Subjektif

Norma subjektif didefinisikan sebagai persepsi individu tentang tekanan sosial untuk melakukan atau tidak melakukan suatu perilaku. Subjective norm ditentukan oleh belief individu tentang kesetujuan dan atau ketidaksetujuan rujukan seseorang maupun kelompok yang penting bagi individu terhadap suatu perilaku (normative beliefs), dengan motivasi untuk mematuhi rujukan tersebut (motivation to comply). Secara umum, semakin individu mempersepsikan bahwa rujukan sosialnya merekomendasikan untuk melakukan suatu perilaku maka individu akan cenderung merasakan tekanan sosial untuk melakukan perilaku tersebut (Ajzen, 2006).

Norma subjektif mengacu pada harapan-harapan yang dipersepsi oleh wajib pajak berkaitan dengan kepatuhan pelanggan untuk membayar pajak penghasilan, yang berasal dari orang atau kelompok yang dipandang berpengaruh dan mempengaruhi perilaku kepatuhan seperti suami atau istri, keluarga, teman atau petugas pajak. Norma subjektif wajib pajak memuat dua aspek pokok. Aspek pertama adalah seberapa besar keyakinan akan harapan-harapan normatif dari orang lain, bahwa orang atau kelompok yang dianggap penting akan mendukung atau tidak mendukung yang bersangkutan untuk patuh membayar pajak. Aspek kedua adalah seberapa besar motivasi untuk mematuhi harapan-harapan orang atau kelompok lain yang dianggap penting tersebut.

Perceived Behavioral Control

Perceived behavioral control memuat dua aspek pokok. Aspek pertama adalah seberapa besar keyakinan akan faktor-faktor yang mungkin memudahkan atau mempersulit untuk menampilkan perilaku kepatuhan membayar pajak. Aspek kedua adalah seberapa kuatnya faktor-faktor yang dipersepsi oleh wajib pajak yang mungkin mempermudah atau mempersulitnya untuk menampilkan perilaku kepatuhan.

Intensi Kepatuhan

Intensi adalah niat seseorang untuk melakukan perilaku tertentu (Dayakisni & Hudaniah, 2012). Intensi dapat direduksi oleh keyakinan (belief) dan keinginan (desire) karena gagasan rasional untuk melakukan sesuatu tindakan dapat dinyatakan dalam keinginan dan keyakinan. Reduksi intensi ke keyakinan dan keinginan berarti bahwa seseorang yang berniat untuk melakukan sesuatu jika dan hanya jika ia memiliki keiginan untuk melakukannya, dan berkeyakinan bahwa ia akan melakukannya. Intensi merefleksikan kesediaan individu untuk mencoba melakukan suatu perilaku tertentu (Ajzen, 2006 dalam Khilmi 2009). Intensi dalam penelitian ini adalah intensi kepatuhan wajib pajak untuk membayar pajak penghasilan.

Sedangkan yang dimaksud dengan kepatuhan menurut David O. Sears, yang menerangkan bahwa kepatuhan adalah menampilkan perilaku tertentu karena adanya tuntutan, meskipun mereka lebih suka tidak menampilkannya. Menurut Robert A. Baron & Donn Byrne, adalah bentuk pengaruh sosial di mana satu orang memerintahkan seseorang atau lebih untuk melakukan sesuatu, dan mereka merekapun melakukannya. Penjelasan teoritis yang paling sering digunakan tentang fenomena yang paling umum diamati adalah kita patuh karena pengaruh-pengaruh informasional atau normatif. Informasional adalah dimana individu melihat orang lain sebagai sumber informasi untuk menentukan perilaku mereka, yang dapat mendorong penerimaan pribadi di mana terdapat keyakinan sungguh-sungguh bahwa orang lain benar. Sedangkan normatif adalah sikap dan perilaku dituntun oleh kebutuhan untuk disukai atau diterima oleh orang lain atau lingkungan atau agar tidak terlihat bodoh. Menunjukan kesesuaian di depan umum, namun sudut pandang tidak selalu diterima secara pribadi. (Deutsch & Gerard, 1955, dalam Mercer & Clayton, 2012)

Menurut Ajzen (2005) dalam Khilmi (2009) intensi merupakan anteseden dari sebuah perilaku yang nampak. Intensi dapat meramalkan secara akurat berbagai kecenderungan perilaku. Dalam hal ini intensi dianggap mampu menjadi anteseden yang perdiktif untuk perilaku patuh seseorang, yaitu perilaku membayar pajak.

Untuk memberikan pengukuran pada variabel yang terkait dengan intensi, maka pengukuran dapat dilakukan dengan memperhatikan aspek yang ada pada intensi. Menurut Fishbein dan Ajzen (1975) dalam Saragih dan Ginting (2015) menjelaskan intensi memiliki empat aspek, yaitu:

2. Sasaran (target), yaitu objek yang menjadi sasaran perilaku. Objek yang menjadi sasaran dari perilaku spesifik dapat digolongkan menjadi tiga, yaitu orang tertentu/objek tertentu (particular object), sekelompok orang/sekelompok objek (a class of object), dan orang atau objek pada umumnya (any object). Dalam hal membayar pajak sasaran yang dimaksud yaitu membayar pajak penghasilan tersebut, dengan menyiapkan segala kebutuhkan untuk melakukan perilaku tersebut, seperti perhitungan pajak dan uang.

3. Situasi (situation), yaitu situasi yang mendukung untuk dilakukannya suatu perilaku (bagaimana dan dimana perilaku itu akan diwujudkan). Dalam hal ini konteks situasi yang simaksud adalah keadaan yang seperti apa yang akan dijadikan wajib pajak untuk melakukan perilaku patuh dalam membayar pajak, apakah keadaan yang memang mengharuskan membayar pajak, dukungan pihak lain, atau keadaan yang memang dipilih oleh wajib pajak, misalnya membayar pada saat pengasilan kecil, dan lain sebagainya.

4. Waktu (time), yaitu waktu terjadinya perilaku yang meliputi waktu tertentu, dalam satu periode atau jangka waktu yang tidak terbatas. Waktu yang dimaksud dalam hal ini adalah keputusan wajib pajak untuk melakukan pembayaran pajak pada waktu-waktu tertentu dalam satu periode atau jangka waktu-waktu yang tidak terbatas.

Pengukuran intensi yang dapat memprediksi perilaku adalah dengan memasukkan keempat aspek intensi yaitu perilaku, target, situasi, dan waktu. Keempat aspek intensi pada penjelasan sebelumnya tadi dapat dijadikan sebagai indkator dalam pengukuran intensi kepatuhan membayar pajak seseorang khususnya entrepreneur wajib pajak.

Teori Perilaku Terencana (Theory Of Planned Behavior)

Theory of Planned Behavior (TPB) adalah teori yang dikembangkan oleh Fishbein dan Ajzen yang pada awalnya adalah teori rasional. TPB adalah teori yang digunakan untuk mengukur behavioral intention sebagai predictor behavior yang menggambarkan hubungan antara keyakinan (beliefs), Sikap (Attitudes), perilaku (behavior) dan perceived behavior control. Perceived behavior control merupakan keyakinan seseorang tentang sejauhmana taraf kesulitan atau kemudahan dalam mewujudkan perilaku tertentu. Perceived behavior control dapat mempengaruhi perilaku secara langsung, tanpa bergantung pada sikap dan norma subjektif (Dayakisni & Hudaniah, 2012).

berperilaku (behavioral beliefs) menghasilkan suatu sikap terhadap perilaku tersebut yang favorable atau unfavorable keyakinan normatif akan berdampak dalam tekanan sosial yang dipersepsi yang dikenal dengan norma subjektif dan keyakinan kontrol akan menghasilkan perceived behavioral control yang dipersepsi. Sikap terhadap perilaku, norma subjektif, dan kontrol yang dipersepsi mengarah kepada pembentukan niat berperilaku (behavioral intention). Akhirnya, adanya perceived behavioral control aktual tertentu yang memadai, seseorang diharapkan untuk melaksanakan niat untuk melakukan perilaku tertentu ketika kesempatan tersebut muncul (Ajzen, 1985 Dalam Khilmi, 2009)

Penelitian ini mengaplikasikan model TPB untuk memahami intensi berperilaku pada perilaku kepatuhan wajib pajak entrepreneur membayar pajak penghasilan berdasarkan model TPB. secara konseptual, intensi tersebut dipengaruhi oleh tiga faktor utama, yaitu sikap individu, norma subjektif, perceived behavioral control.

Pajak (Tax)

Menurut R.R.A. Seligman dalam Kusuma (2013) pajak merupakan suatu pungutan yang bersifat paksaan dari orang kepada pemerintah untuk membiayai pengeluaran-pengeluaran yang bertalian dengan masyarakat umum tanpa dapat ditunjukan adanya keuntungan-keuntungan khusus sebagai imbalannya.

Berdasarkan Pasal 4, Undang-Undang perpajakan Nomor 38 Tahun 2008, yang menjadi objek pajak penghasilan adalah setiap tambahan atau kemampuan ekonomis yang diterima atau diperoleh wajib pajak, baik yang berasal dari Indonesia, ataupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan wajib pajak yang bersangkutan, dengan nama dan dalam bentuk apapun. (Purnawan, 2001)

Menurut Undang-undang Nomor 28 Tahun 2007, Wajib Pajak Orang Pribadi (WPOP) merupakan subjek pajak yang bertempat tinggal atau berada di Indonesia ataupun di luar Indonesia yang melakukan pembayar pajak, pemotong pajak, dan pemungut pajak yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan Peraturan Perundang-undangan perpajakan. (Purnawan, 2001)

Entrepreneur Wajib Pajak

Sikap, Norma Subjektif, Perceived Behavioral Control dan Intensi Kepatuhan Membayar Pajak

Pembiayaan penyelenggaraan negara sebagian besar bersumber dari pajak, pajak juga merupakan sumber dana utama dalam melakukan pembangunan. Karena peranannya yang sangat sentral dalam negara, tentunya masyarakat dari berbagai profesi, sebagai warga negara mestinya memilki kesadaran tentang pentingnya pajak serta mengerti bagaimana melaksanakan hak dan kewajibannya terkait dengan pajak. Kesadaran tentang pajak pada hakikatnya haruslah dimiliki oleh setiap warga negara yang telah memiliki penghasilan diatas PTKP, baik orang pribadi, maupun badan sebuah perusahaan, demi mewujudkan pembanguan yang berkemajuan bagi negara. Dalam konteks masalah ini adalah tidak semua masyarat yang memiliki kewajiban sebagai wajib pajak, atau mereka yang telah memilki penghasilan diatas PTKP dan memiliki NPWP memilki kesadaran untuk patuh membayar pajak, seperti halnya mereka yang bekerja sebagai entrepreneur yang termasuk dalam pekerjaan yang tidak terikat langsung dengan pihak penyelenggara pekerjaan, karena termasuk pekerjaan yang bebas, dalam penelitian sebelumnya yang diasumsikan memiliki kemungkinan untuk tidak patuh dalam membayar pajak, selain itu entrepreneur juga diasumsikan tidak memilki kontrak secara langsung dengan otoritas pajak, namun memilki kontrak pikologis saja dengan otoritas penyelenggara pajak, hal tersebut mempengaruhi kepatuhan dalam membayar pajak, sehingga entrepreneur wajib pajak tersebut dapat berpeluang untuk tidak patuh dalam membayar pajak. Data tingkat kepatuhan wajib pajak orang pribadi dalam hal ini juga menunjukan adanya permasalahan terkait kepatuhan untuk membayar pajak, sehingga hal tersebut dapat dijadkan bahan yang menarik untuk dilakukan penelitan lanjut mengenai kaptuhan dalam membayar pajak pada entrepreneur wajib pajak.

Perilaku patuh terhadap pajak diawali dengan intensi. Munculnya perilaku diawali dengan sikapnya terhadap pajak tersebut terlebih dahulu, yang meliputi behavioral belief dan evaluation of behavioral belief yang dapat menentukan perilaku seseorang dalam mengambil keputusannya untuk melakukan perilaku tersebut, dimana individu memilkiki keyakinan perilaku tersebut memiliki muatan positif atau negatif dan memiliki evaluasi terhadap konsekuensi positif yang akan didapatkan dalam perilaku tersebut. Selain sikap norma subjektif juga memilki hubungan dalam menentukan intensi berperilaku. Norma subjekif yang terdiri dari normative belief mengenai keyakinan individu terhadap harapan orang lain untuk melakukan perilaku, yang kemudian mempengaruhi individu untuk menerima ataupun menolak menampilkan perilaku, serta seberapa besar keinginan untuk mengikuti pendapat tersebut atau motivation to comply. Faktor lain yang juga memilki pengaruh dalam intensi adalah perceived behavioral control dimana individu mempersepsi mengenai kemudahan atau kesulitan individu dalam menampilkan perilaku membayar pajak dan diasumsikan merupakan refleksi dari pengalaman yang telah terjadi sebelumnya serta hambatan-hambatan yang diantisipasi dan seberapa kuat untuk mempengaruhi individu dalam memunculkan tingkah laku, sehingga memudahkan atau menyulitkan pemunculan tingkah laku tersebut dalam hal ini membayar pajak.

individu akan hasil dari suatu perilaku dan evaluasi atas hasil tersebut, normatif beliefs, yaitu keyakinan tentang harapan normatif orang lain dan motivasi untuk memenuhi harapan tersebut (normative beliefs and motivation to comply), dan kontrol beliefs, yaitu keyakinan tentang keberadaan hal-hal yang mendukung atau menghambat perilaku yang akan ditampilkan (kontrol beliefs) dan persepsinya tentang seberapa kuat hal-hal yang mendukung dan menghambat perilakunya tersebut. Dari penjelasan tersebut menjelaskan hal yang serupa dengan tujuan peneliti untuk mengetahui hubungan antara sikap, norma subjektif, dan perceived behavioral control dengan intensi kepatuhan membayar pajak pada wajib pajak yang berprofesi sebagai entrepreneur.

Semua variabel tersebut kemudian diasumsikan sebagai bahan pertimbangan setiap individu untuk menampilkan perilaku patuh dalam membayar pajak atau tidak. Semakin kuat faktor-faktor tersebut ada pada diri seseorang individu sebelum individu melakukan suatu perilaku maka akan semakin kuat pula intensi individu untuk menampilkan perilaku tersebut, dalam hal ini semakin kuat sikap, norma subjektif, dan perceived behavioral control seseorang maka akan semakin kuat pula mempengaruhi intensi seseorang dalam mematuhi pajak, atau membayar pajak. Alur pemikiran peneliti ini diilustrasikan melalui gambar berikut :

SIKAP -Memiliki keputusan untuk membayar pajak dengan

kesadaran, perhitungan dan keterlibatan secara sadar dan positif untuk perilaku patuh.

-Menyiapkan hal yang mendukung perilaku patuh, dengan rapi, dan terstruktur.

-Tetap memiliki keyakinan patuh dalam berbagai situasi, yang sesuai persyaratan.

-Tetap memiliki keyakinan patuh dalam berbagai waktu yang sesuai persyaratan.

-Entrepreneur

Wajib Pajak. PATUH MEMBAYAR PAJAK

Hipotesa

Intensi Kepatuhan Membayar Pajak Dapat Diketahui Dengan Theory Of Planned Behavior Dimana Sikap, Norma Subjektif, Dan Perceived behavioral control Memiliki Pengaruh Positif Dengan Intensi Kepatuhan Membayar Pajak Penghasilan Pada Entrepreneur Wajib Pajak

METODE PENELITIAN Rancangan Penelitian

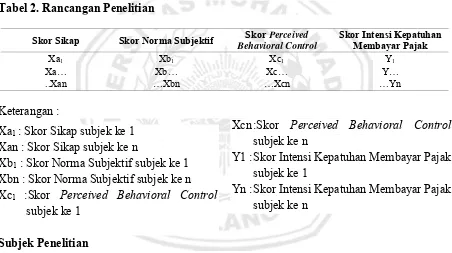

Penelitian ini adalah penelitian kuantitatif dengan jenis penelitian korelasional, dimana peneliti mengumpulkan data skor intensi kepatuhan membayar pajak, skor sikap, norma subjektif, dan perceived behavioral control pada entrepreneur wajib pajak. Skor beberapa variable tersebut kemudian dijadikan data untuk dianalisis hubungan antara variable tersebut. Rancangan Penelitian dapat digambarkan pada Tabel 2.

Tabel 2. Rancangan Penelitian

Skor Sikap Skor Norma Subjektif Behavioral ControlSkor Perceived Skor Intensi Kepatuhan Membayar Pajak

Xa1 Xb1 Xc1 Y1

Xb1 : Skor Norma Subjektif subjek ke 1 Xbn : Skor Norma Subjektif subjek ke n Xc1 :Skor Perceived Behavioral Control

subjek ke 1

Xcn :Skor Perceived Behavioral Control subjek ke n

Y1 :Skor Intensi Kepatuhan Membayar Pajak subjek ke 1

Yn :Skor Intensi Kepatuhan Membayar Pajak subjek ke n

Subjek Penelitian

Subjek penelitian ini adalah para entrepreneur wajib pajak sejumlah 261 orang yang berada di wilayah KPP Malang. Penentuan jumlah sampling tersebut didasarkan jumlah populasi penelitian yaitu wajib pajak yang berprofesi entrepreneur sebanyak 7.839 orang, berdasarkan tabel penentuan jumlah subjek penelitian oleh Issac dan Michael, dengan jumlah populasi tersebut maka jumlah sampel penelitian adalah 261 subjek (Sugiono, 2014)

Variabel dan Instrumen Penelitian

Pada penelitian ini, yag dimaksud dengan variabel bebas adalah Theory Of Planned Behavior terdiri dari yang pertama (Xa) adalah Sikap. Variabel bebas kedua (Xb) adalah Norma Subjektif dan variabel bebas yang ketiga (Xc) adalah Perceived Behavior Control. Sedangakan variabel terikatnya (Y) adalah Intensi Kepatuhan Membayar Pajak.

Sikap yang dimaksud dalam penelitian ini adalah perasaan entrpreneur wajib pajak tentang, aktifitas, peristiwa yang merepresentasikan suka atau tidak sukanya (positif, negatif, atau netral) pada perilaku membayar pajak penghasilan, dari aspek belief dan outcome evaluation. Aspek belief, yaitu keyakinan bahwa membayar pajak adalah sesuatu yang positif, dan pajak merupakan hal positif yang harus dipatuhi, aspek outcome evaluation, yaitu keyakinan mendapatkan konsekuensi positif dari perilaku patuh membayar pajak.

Norma subjektif adalah keyakinan akan harapan normatif tersebut mengacu pada seberapa besar harapan-harapan yang dipersepsi oleh individu yang berkaitan dengan perilaku kepatuhan membayar pajak penghasilan, yang berasal dari orang-orang yang dianggap berpengaruh dan mempengaruhi individu untuk melakukan perilaku membayar pajak penghasilan. Referensi dalam hal ini adalah orang tua, saudara, teman, tetangga, dengan memperhatikan aspek normatif belief, yaitu keyakinan bahwa membayar pajak adalah sesuatu yang diharapkan banyak pihak, dan aspek motivation to comply, yaitu besarnya motivasi untuk memenuhi harapan pihak lain tersebut dalam membayar pajak.

Perceived behavioral control merupakan persepsi akan kemampuannya untuk menampilakan perilaku kepatuhan membayar pajak penghasilan yang ditandai oleh hadirnya faktor-faktor yang dipandang dapat memudahkan dan mempersulit terlaksananya perilaku kepatuhan mambayar pajak penghasilan, dengan memperhatikan aspek kontrol belief, yaitu perepsi keyakinan bahwa banyak hal yang dapat mendukung pembayaran pajak, seperti dana, waktu, dan proses yang mudah, dan aspek perceived power control, yaitu keyakinan mendapatkan kemudahan untuk mendapatkan hal yang mendukung pembayaran pajak tadi

Intensi kepatuhan membayar pajak merupakan keputusan untuk membayar pajak dengan kesadaran, pehitungan dan keterlibatan secara positif untuk patuh, kemudian ditambahkan dengan skor aspek sasaran, yaitu menyiapkan segala sesuatu yang mendukung perilaku patuh membayar pajak, seperti dana, waktu, secara rapi dan terstruktur, kemudian ditambahkan lagi dengan aspek situasi, yaitu memiliki keyakinan patuh membayar pajak dalam berbagai situasi, serta skor aspek waktu, dimana subjek memilki keyakinan patuh membayar pajak dalam sesuai waktu yang ditentukan dalam persyaratan.

Kemudian yang dimaksud dengan Entrepreneur wajib pajak dalam penelitian ini adalah pengusaha atau pekerja bebas yang memilki Nomor Pokok Wajib Pajak (NPWP)

Berdasarkan hasil try out yang dilaksanakan, dan uji validitas yang telah dilakukan, didapatkan angka validitas untuk sikap dengan indeks validitas antara 0,271-0,715, untuk skala norma subjektif didapatkan indeks validitas antara 0,289-0,571, untuk skala perceived behavioral control didapatkan indeks validitas antara 0,295-0,793, sedangkan untuk skala intensi kepatuhan membayar pajak didapatkan indeks validitas antara 0,405-0,703.

Dari uji reabilitas yang sudah dilakukan untuk skala sikap memiliki memiliki nilai alpha sebesar 0.825, untuk skala norma subjektif memiliki nilai alpha sebesar 0.648, dan untuk skala perceived behavioral control yang dirasakan memiliki nilai alpha sebesar 0.828. Sedangkan untuk skala intensi kepatuhan membayar pajak sebesar 0.876. Jika dilihat dari nilai validitas dan reabilitas dapat di simpulkan bahwa skala yang digunakan merupakan skala yang valid dan memiliki reabilitas yang baik.

Prosedur dan Analisa Data Penelitian

Secara umum prosedur penelitian dan pengambilan data dilakukan dengan tiga prosedur utama, sebagai berikut :

Persiapan, tahap ini dimulai dari peneliti melakukan pendalaman materi penelitian, dan merumuskan indikator tiap variabel dengan menganalisis teori dan menggabungkan paham maksud yang dijelaskan melalui kajian berbagai teori. Kemudian alat ukur yang dibuat oleh peneliti diuji cobakan dengan subjek penelitian yaitu 40 enterpreneur wajib pajak di wilayah KPP Malang Utara mulai tanggal 18 November 2015 sampai 26 November 2015. Uji coba tersebut dilakukan untuk melihat validitas dan reliabilitas alat ukur yang telah dibuat oleh peneliti. Setelah mengetahui hasilnya maka peneliti baru dapat menentukan alat ukur yag digunakan untuk mengumpulkan data skor kepatuhan pajak yang akan digunakan dalam penelitian. Pengukuran validitas dilakukan dengan menginputkan hasil uji coba pada tiap item instrument pada SPSS for windows versi 21. Untuk mengetahui validitasnya peneliti membandingan antara angka R hitung dan R tabel yang didapatkan melalui perhitungan statistic pada SPSS. Kemudian melihat reliabilitas instrument melalui perbandingan angka CronbachAlpha pada hasil output perhitungan SPSS dengan r tabel.

Tahap kedua dalam prosedur penelitian adalah melakukan pengambilan data yang dilakukan dengan cara membagikan skala yang telah valid pada entrepreneur di wilayah KPP Malang Utara yang telah memiliki NPWP Mulai Tanggal 1 Desember 2015 sampai 24 Desember 2015, dengan jumlah 261 orang. Setelah memperoleh data dari hasil penyebaran alat ukur maka peneliti membuat norma untuk mengkategorikan tingkat intensi kepatuhan membayar pajak pada entrepreneur wajib pajak, sikap, norma subjektif dan perceived behavioral control berdasarkan nilai norma kelompok. kemudian hasil data yang telah didapatkan dilakukan analisis untuk membandingkan rata-rata skor pada 4 variabel tersebut.

HASIL PENELITIAN

Hasil penelitian yang sudah dilakukan menunjukkan bahwa sikap, norma subjektif, dan perceived behavioral control yang dirasakan, yang tergabung dalam TPB memiiki hubungan dan pengaruh terhadap intensi kepatuhan membayar pajak. Seperti pada tabel berikut :

Tabel 3. Kategorisasi Tingkat Pada Sikap, Norma Subjektif, dan Perceived Behavioral Control

Kategori Interval Frekuensi Presentase

Sikap

Berdasarkan tabel diatas diketahui bahwa nilai sikap yang dimiliki subjek cukup positif, dimana dari 261 subjek 145 subjek atau 55,6% masuk kategori positif dan 116 atau 44.4% memiliki kategori yang negatif. selain itu ketahui bahwa tidak ada perbedaan yang jauh antara kategori tinggi dan rendah. Kemudian untuk norma subjektif diperoleh 125 subjek (47,9%) memiliki norma subjektif yang tinggi dan 136 subjek (52,1%) memiliki norma subjektif yang rendah. Antara kategori rendah dan tinggi tidak memiliki perbedaan yang jauh. Selain itu untuk perceived behavioral control diperoleh 134 subjek (51,3%) memiliki perceived behavioral control yang tinggi dan 127 subjek (48,7%) memiliki perceived behavioral control yang rendah. Antara kategori rendah dan tinggi tidak memiliki perbedaan yang jauh. Sedangkan untuk kategorisasi tingkat intensi kepatuhan, dari tabel diatas dapat diketahui bahwa dari 261 subjek penelitian, diperoleh 125 subjek (47,9%) memiliki intensi kepatuhan membayar pajak yang tinggi dan 136 subjek (52,1%) memiliki intensi kepatuhan membayar pajak yang rendah. Antara kategori rendah dan tinggi tidak memiliki perbedaan yang jauh.

Tabel 4 : Hasil Analisis Uji Pengaruh Antara TPB dengan Intensi Kepatuhan (Regresi Linier Berganda)

R R Square Adjusted R Square Std. Error of the Estimate

0,509 0,259 0,251 8,655

menyumbangkan 25,9% dalam pembentukan intensi kepatuhan membayar pajak dan 74,1% dipengaruhi oleh faktor-faktor lain.

Tabel 5 : Hasil Analisis Koefisien Pengaruh Antara, Sikap, Norma Subjektif, dan Perceived Behavioral Control Terhadap Intensi Kepatuhan

Model B Beta R2 Sig.

Berdasarkan nilai koefisien variabel bebas dalam pembentukan intensi membayar pajak, nilai konstanta intensi membayar pajak sendiri sebesar 14,326. Dilihat dari rumus regresi berganda yaitu “Y=B0+B1X1+B2X2+B3X3” pengaruh dan hubungan yang diberikan merupakan pengaruh dan hubungan yang positif dan signifikan, karena nilai dari TPB merupakan nilai yang positif dan nilai probabilitasnya kurang dari 0,05. Dari hasil analisis yang dilakukan didapatkan besar kontribusi dari sikap adalah 0.188 β atau 13,4%, norma subjektif sebesar 0.149 β atau 5%, sedangkan nilai perceived behavioral control memiliki kontribusi sebesar 0,348 β atau 20%. Sehingga dari data tersebut dapat kita ketahui bahwa aspek yang paling mempengaruhi atau aspek yang memberikan kontribusi terbesar adalah perceived behavioral control yaitu sebesar 0,348 β atau 20%.

DISKUSI

Hasil dari penelitian ini membuktikan bahwa ada hubungan yang positif antara TPB yaitu sikap, norma subjektif, dan perceived behavioral control dengan intensi membayar pajak dimana sikap seseorang yang positif terhadap perilaku membayar pajak, norma subjektif yang tinggi mengenai pandangan tentang dukungan membayar pajak, dan semakin besar kontrol yang dipersepsikan terhadap perilaku membayar pajak, maka semakin kuat niat seseorang untuk patuh dalam membayar pajak. Hasil tersebut sesuai dengan penelitian Mustikari (2007) dan Agustina (2010) yang juga menyatakan adanya pengaruh sikap, norma subjektif, dan kontrol keperilakuan yang dipersepsikan terhadap niat tax professional dan perilaku pajak.

Dari hasil penelitian ini menunjukkan bahwa TPB dapat digunakan untuk memprediksi niat perilaku membayar pajak, TPB memberikan pengaruh sebesar 25,9% terhadap pembentukan intensi, sedangkan 74,1% dipengaruhi oleh faktor lain seperti pendapatan, tingkat pendidikan, kualitas pelayanan petugas pajak (Ernawati, 2014), sanksi pajak (Utami, 2015), serta faktor-faktor lain seperti, sistem self assessment, modernisasi sistem perpajakan pengetahuan wajib pajak, dan pemeriksaan pajak.

pengaruh sebesar 20%, sedangkan sikap hanya berperan sebesar 13,4% dan norma subjektif sebesar 5,5%. Hal tersebut sejalan dengan penelitian Icek Azjen yang meneliti tentang intensi memakai kondom untuk mencegah penyakit AIDS, yang menunjukan bahwa perceived behavioral control memiliki pengaruh paling besar membentuk intensi (Azjen, 2011 dalam Riyanti, 2015).

Dalam penelitian lain oleh Permatasari (2015) mengenai pengaruh sikap, norma subjektif, perceived behavioral control terhadap intensi, dari 45,3% pengaruh, perceived behavioral control memiliki pengaruh yang paling besar membentuk intensi yang memiliki nilai koefisien sebesar 0,387 sedangkan sikap hanya 0,277, dan norma subjektif tidak memiliki pengaruh terhadap intensi.

Berbeda dengan sikap dan norma subjektif, pada beberapa penelitian umumnya perceived behavioral control memiliki pengaruh tinggi, karena niat dan perilaku keduanya dapat langsung dipengaruhi oleh perceived behavioral control. Seperti yang dijelaskan Azjen (2006) perceived behavioral control merupakan perasaan kemampuan diri (Sense of self-efficacy) atau kemampuan untuk membentuk perilaku. Maksudnya adalah niat akan terbentuk secara beriringan apabila individu merasa mampu untuk menampilkan perilaku. Sebagaimana penelitian ini menunjukan semakin banyak hal yang dipersepsikan subjek dapat mendukung perilaku patuh membayar pajak seperti dana, proses, dan waktu, serta semakin memiliki keyakinan akan kemudahan mendapatkan hal tersebut akan memberikan pengaruh yang beriringan pula pada intensi kepatuhan membayar pajak.

Variabel yang memiliki pengaruh terbesar kedua dalam penelitian ini adalah variabel sikap. Ditunjukan dengan adanya pengaruh positif dan signifikan membentuk intensi kepatuhan membayar pajak sebesar 13,4%. Dengan kata lain subjek yang memiliki sikap yang positif tentang pajak akan memiliki intensi yang besar pula untuk berperilaku patuh membayar pajak. Hal tersebut terjadi melalui proses perubahan perilaku seseorang yang diawali dengan perubahan pemikirannya. Pola pikir akan mempengaruhi pemahaman, lalu membentuk sikap, yang selanjutnya akan mempengaruhi perilaku orang tersebut dalam menanggapi atau mengatasi suatu informasi atau permasalahan (Khilmi, 2009). Sebagaimana dalam penelitian ini subjek yang memiliki pola pikir yang positif akan pajak dan keyakian mendapat konsekuensi positif dari pajak akan membentuk sikap yang positif mengenai pajak sehingga terbentuk intensi untuk patuh membayar pajak. Hal ini sejalan dengan penelitian oleh Lumumba, Migwi dan Ombara (2010) di Kenya Afrika, menunjukan bahwa sikap wajib pajak tehadap pajak mempengaruhi kepatuhan wajib pajak dalam pembayaran pajak.

Norma subjektif juga memiliki pengaruh yang positif dan signifikan terhadap pembentukan intensi kepatuhan membayar pajak. Namun prosentase pengaruhnya lebih kecil dibanding variabel lain dalam penelitian ini dengan angka pengaruh sebesar 5,5%. Hal serupa juga dijelaskan dalam penelitian Purnomo (2012) yang menjelaskan bahwa lingkungan sosial yang meliputi teman, konsultan pajak, petugas pajak, pimpinan perusahaan, serta media cetak dan elektronik kurang memiliki pengaruh besar pada niat patuh terhadap pajak dibanding sikap dan control perilaku.

di masyarakat, sehingga munculah intensi untuk melakukan perilaku, (Ajzen, 2005 dalam Khilmi 2009). Sebagaimana dalam penelitian ini subjek memiliki keyakinan bahwa perilaku patuh pajak merupakan perilaku yang diharapkan banyak pihak, maka subjek akan memiliki tekanan sosial untuk berperilaku patuh terhadap pajak sehingga tekanan sosial tersebut memotivasi subjek untuk memenuhi rujukan tersebut lalu terbentulah intensi untuk patuh membayar pajak. Namun dalam konteks perilaku membayar pajak, norma subjektif tidak memiliki prosentase pengaruh yang besar, karena membayar pajak bukanlah suatu perilaku yang bergantung besar secara normatif dan subjektif, karena kepatuhan pajak merupakan kewajiban yang terikat dan berlandaskan hukum, sehingga norma subjetif tidak begitu dipandang sebagai landasan untuk patuh.

Dari hasil penelitian menunjukan frekuensi intensi kepatuhan membayar pajak pada wajib pajak yang berprofesi sebagai entrepreneur, dari 261 responden yang termasuk memiliki kategori tinggi sebanyak 12 orang sedangkan yang dikategorikan rendah sebanyak 136 orang, yang menunjukan lebih dari 50% memiliki intensi untuk patuh membayar pajak yang rendah. Hal ini sejalan dengan penelitian Vebrina (2012) yang menjelaskan bahwa wajib pajak yang memiliki pekerjaan bebas, dalam hal ini diasumsikan yaitu entrepreneur memiliki kemungkinan berperilaku tidak patuh dalam pajak. Hal tersebut dipengaruhi faktor, bahwa biasanya seseorang yang bekerja sebagai entrepreneur, memiliki penghasilan yang tidak menetap, waktu yang padat untuk kepentingan usaha, sehingga perceived behavioral control pada mereka cukup sulit terbentuk. Meskipun mereka memiliki sikap yang positif, ataupun norma subjektif yang tinggi terhadap pajak, namun karena tipe pekerjaan yang mereka kerjakan cukup sulit memebentuk persepsi mereka pada kemampuan membayar, waktu dan proses itulah yang menyebabkan rendahnya intensi kepatuhan mereka dalam membayar pajak.

SIMPULAN DAN IMPLIKASI

Intensi kepatuhan membayar pajak pada wajib pajak berprofesi entrepreneur dapat diprediksi dengan menggunakan Theory of Planned Bihavior (TPB). Ditunjukan dengan adanya pengaruh yang positif dan signifikan antara TPB dengan Intensi Kepatuhan Membayar Pajak.

Dalam penelitian ini menunjukan adanya pengaruh antara sikap, norma subjektif, dan perceived behavioral control terhadap intensi kepatuhan membayar pajak, pada wajib pajak yang berprofesi entrepreneur, dimana perceived behavioral control memiliki pengaruh yang paling besar membentuk intensi kepatuhan dalam membayar pajak dibanding variabel sikap, dan norma subjektif.

Berdasarkan hasil tersebut disarankan bagi petugas pajak agar lebih menekankan sosialisasi yang efektif pada pandangan wajib pajak terhadap pajak yang positif, seperti tranparansi penggunaan pajak, prosedur yang mudah dan menekankan manfaat yang didapat dari perilaku patuh pajak. Sosialisasi juga ditekankan pada aspek hukum serta sanksi pajak pada kalangan entrepreneur wajib pajak, sehingga dapat membentuk sikap pajak yang positif, dan mengukatkan perceived behavioral control wajib pajak.

REFERENSI

Agustina, Farisya Widya (2010). Pengaruh sikap, norma subjektif, dan kewajiban moral terhadap kepatuhan pajak di kpp serpong. Skripsi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jakarta.

Ajzen, I. (2006).The theory of planned behavior. Retrieved January, 09, 2011 Diakses Melalui :(http://people.umass.edu/aizen/tpb.html.)

Dayakisni, T., & Hudaniah. (2012). Psikologi sosial (Ed. Revisi). Malang:Umm Press.

Devos, Ken (2012). The impact of tax professionals upon the compliance behavior of australian individual taxpayers. Revenue Law. Journal: Vol. 22: Iss. 1, Article 2.

Diana Sari, (2013). Konsep dasar perpajakan. Bandung;Pt Refika Adimata.

Dianawati, Susi (2008). Analisis pengaruh motivasi dan tingkat pendidikan terhadap kepatuhan wajib pajak (studi kasus pada kpp tanah abang). Jurnal Akuntansi Fakultas Ekonomi Dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah.

Ernawati & Syamsiah. (2013). Pengaruh faktor tax payer terhadap keberhasilan penerimaan pajak penghasilan (studi kasus kontor pelayanan pajak pratama kota banjarmasin). Jurnal Sekolah Tinggi Ilmu Ekonomi Indonesia.

Ernawati (2014). Pengaruh tingkat pendidikan, pendapatan, dan kualitas pelayanan fiskus terhadap kepatuhan wajib pajak. Jurnal Akuntansi Universitas Hassanuddin Makasar.

Feld, L & Frey, B (2007). Tax compliance as the result of a psychological tax contract : the role of incentive and responsive regulation.Journal Of Economic, 29, 3-13.

Handayani, Sapti Wuri, Agus, F, & Umi, P (2012). Faktor-faktor yang mempengaruhi kemauan membayar pajak wajib pajak orang pribadi yang melakukan pekerjaan bebas. Jurnal Ekonomi Universitas Jenderal Sudirman.

Ilyas,W,B, & Waluyo, (2003). Perpajakan Indonesia, edisi revisi. Jakarta;Salemba Empat.

Khilmi (2009). Hubungan sikap pelanggan, norma subjektif pelanggan dan perceived behavioral control pelanggan dengan intensi kepatuhan pelanggan dalam membayar tagihan jasa telepon rumah di PT. Telkomunikasi Iindonesia, tbk malang (penerapan teory of planned behavior). Skripsi Fakultas Psikologi Universitas Islam Negeri Maulana Malik Ibrahim Malang

Kusuma, Angga (2013). Surat keputusan pajak. Jurnal Administrasi Bisnis Unversitas Riau Pekanbaru.

Mercer, Jenny & Clayton, Debbie (2012). Psikologi sosial. Jakarta;Erlangga.

Mustikasari, Elia. (2007). Kajian empiris tentang kepatuhan wajib pajak badan di perusahaan industri pengolahan di surabaya. Jurnal Ekonomi Universitas Airlangga Surabaya.

Myers, David G. (2012). Psikologi sosial. Jakarta;Salemba Humanika.

Nicolae Balcescu Street (2011). A review of factors for tax compliance. Journal Of Afaculty Of Economics And Business Administration, Romania, 59-6.

Permatasari (2015). Pengaruh sikap, norma subjektif, dan perceived behavioral control terhadap intensi berhenti merokok sebagai dampak peraturan gambar peringatan pada mahasiswa strata satu di kota malang. Jurnal Fakultas Ekonomi Universitas Brawijaya Malang.

Purnawan, H. (2001). Undang-undang perpajakan 2000. Jakarta;Erlangga.

Purnomosidhi, Bambang & Ernawati, W.D. (2012). Pengaruh sikap, norma subjektif, kontrol perilaku yang dipersepsikan, dan sunset policy terhadap kepatuhan wajib pajak dengan niat sebagai variabel intervening. Jurnal Politenik Dan Universitas Brawijaya Malang.

Riyanti. (2015). Intensi mencontek ditinjau dari theory of planned behavior. Skripsi Fakultas Psikologi Universitas Muhammadiyah Malang.

Saragih, Rismaya & Ginting, Eka Danta Jaya (2015). Relationship between attitudes, subjective norms, and perceived behavioral kontrol with intention to continue to magister program of psychology profession in faculty of psychology at university of sumatera utara. Jurnal Psikologi Universitas Sumatera Utara.

Sugiyono (2014). Statistika untuk penelitian. Bandung;Alfabeta.

Utami, Renny Sri. (2015). Pengaruh sanksi perpajakan terhadap kepatuhan wajib pajak dan implikasinya pada penerimaan pajak (survey pada kpp pratama di kanwil jabar 1). Jurnal Universitas Komputer Indonesia.

Vebrina, Sari, (2012). Tingkat kepatuhan wajib pajak badan usaha mikro kecil dan menengah pasca kebijakan fasilitas pengurangan tarif pph di kpp pratama jakarta kebayoran lama. Jurnal Ilmu Administrasi Universitas Indonesia.

LAMPIRAN 1

Muhammad Ridhani Muslim

Fakultas Psikologi Universitas Muhammadiyah Malang

Saya Muhammad Ridhani Muslim Mahasiswa fakultas psikologi Universitas Muhammadiyah Malang Semester VII. Dengan penuh rasa hormat, memohon bantuan Saudara(i) untuk mengisi skala penelitian saya guna memenuhi tugas akhir sebagai syarat mendapatkan gelar sarjana psikologi. Perlu kami sampaikan bahwa penelitian ini bersifat dan bertujuan akademis / keilmuan semata. Mohon membaca setiap isi peryataan dengan teliti.

Tidak ada jawaban benar atau salah, yang peneliti butuhkan hanya pendapat pribadi dari Anda. Semua hasil dan identitas akan peneliti rahasiakan untuk kepentingan akademik saja,

tidak akan berpengaruh bagi Anda. Oleh karena itu kejujuran dalam pengisian skala ini sangat diharapkan.

Terima kasih atas kesediaan Saudara(i) meluangkan waktu mengisi lembar skala penelitian ini. Semoga partisipasi Saudara(i) bermanfaat untuk pengembangan pengetahuan khususnya dalam bidang Psikologi.

Hormat Saya Peneliti,

Nama/Inisial : Usia : Pekerjaan :

Jenis Usaha :

Memiliki NPWP : YA / TIDAK

PETUNJUK

1. Dalam skala ini terdapatbeberapa pernyataan.

2. Pada pernyataan yang ditampilkan dibawah ini, silahkan Anda memberikan penilaian yang paling sesuai dengan pendapat atau karakteristik yang anda miliki.

3. Dengan munggunakan skala berikut, berikan penilaian dari Sangat Setuju (SS), Setuju (S), Cukup Setuju (CS), Tidak Setuju (TS), atau Sangat Tidak Setuju (STS), dengan menuliskan tada centang (√)berdasarkan kriteria dibawah ini :

STS = Sangat Tidak Sesuai dengan karakteristik Diri Saya/Sangat Tidak Setuju

TS = Tidak Sesuai dengan karakteristik Diri Saya/Tidak Setuju

CS = Cukup sesuai dengan karakteristik diri saya/Cukup Setuju

S = Sesuai dengan karakteristik Diri Saya/Setuju

SS = Sangat Sesuai dengan karakteristik Diri Saya/Sangat Setuju

4. Pastikan bahwa anda memberi tanggapan pada semua item tanpa ada yang terlewat.

SKALA 1

NO PERNYATAAN SS S CS TS STS

1. Membayar pajak membuat penghasilan saya

bermanfaat bagi orang lain. SS S CS TS STS

2. Saya sudah merasakan manfaat pajak. SS S CS TS STS

3. Bagi saya membayar pajak merupakan tindakan yang

sia-sia. SS S CS TS STS

4. Saya yakin bahwa mematuhi peraturan pajak merupakan tindakan yang berdampak baik bagi orang

lain.

SS S CS TS STS

5. Saya meyakini bahwa membayar pajak adalah perilaku

taat hukum. SS S CS TS STS

6. Membayar pajak sama dengan membantu

pembangunan, dan pemberdayaan masyarakat kecil. SS S CS TS STS

7. Saya menilai infrastruktur Negara yang saya gunakan,

berasal dari pajak yang saya bayarkan. SS S CS TS STS

8. Patuh membayar pajak sama dengan mengajarkan

9. Saya merasa bahwa tidak membayar pajak harus

ditindak tegas secara hukum. SS S CS TS STS

10. Saya membayar pajak karena orang lain meminta saya

membayar pajak. SS S CS TS STS

15. Jika orang lain beranggapan pajak itu baik, maka saya

akan patuh membayar pajak karena pemikiran itu. SS S CS TS STS

16. Saya tidak punya banyak waktu untuk membayar

pajak. SS S CS TS STS

17. Saya memahami bagaimana proses membayar pajak

yang benar. SS S CS TS STS

21. Saya sangat sulit menemukan waktu luang untuk pergi

membayar pajak. SS S CS TS STS

22. Bagi saya keinginan saya sendiri tidak cukup

memotivasi saya untuk membayar pajak. SS S CS TS STS

23. Mempelajari proses perhitungan dan pembayaran pajak

merupakan hal yang tidak ingin saya lakukan. SS S CS TS STS

SKALA 2

NO PERYATAAN SS S CS TS STS

1. 1. Saya akan datang sendiri ke kantor pajak untuk

pembayaran pajak. SS S CS TS STS

2. Saya akan membayar pajak selama saya memiliki

NPWP. SS S CS TS STS

3. Saya berencana menghitung dan mempelajari dengan

baik proses pajak. SS S CS TS STS

4. Saya akan membayar pajak meskipun rekan saya tidak

membayar pajak. SS S CS TS STS

5. Saya akan menyiapakan uang setiap bulan untuk

6. Jika perlu saya akan memakai akuntan untuk

menghitung pajak terutang saya. SS S CS TS STS

7. Saya akan mempunyai anggaran tersendiri untuk

membayar pajak setiap tahun. SS S CS TS STS

8. Saya harus punya jadwal tetap setiap tahun untuk

memproses pembayaran pajak. SS S CS TS STS

9. Saya akan patuh membayar pajak meski pendapatan

menurun. SS S CS TS STS

10. Saat ada kesempatan untuk tidak patuh, atau lambat

dalam pajak, saya akan memanfaatkannya. SS S CS TS STS

11. Saya akan tetap membayar pajak meskipun wajib pajak

lain tidak patuh. SS S CS TS STS

12. Saya tidak akan membayar pajak jika saya tahu wajib

pajak lain seperti saya tidak membayar pajak juga. SS S CS TS STS

13. Saya akan merasa bersalah jika terlambat membayar

Lampiran : Blue Print Skala Penelitian

Skala Variabel Aspek Jumlah

LAMPIRAN 2

Lampiran : Hasil Try Out, Uji Validitas dan Reliabilitas

ANALISIS VALIDITAS DAN RELIABILITAS

SKALA 1 (SIKAP, NORMA SUBJEKTIF, KONTROL PERILAKU)

Syarat Data dikatakan Valid Apabila :

Rhitung (Corrected Item-Total Correlation) > Rtabel

Rtabel

Ttabel didapatkan dari angka probabilitas sebesar 10% atau = 0,95 dan df Sebesar N-1 = 39

Berdasarkan perhitungan melalui SPSS 21 didapatkan nilai Ttabel = 1,68 dan Rtabel = 0,26. Sehingga item dinyatakan valid apabila angka Rhitung (Corrected Item-Total Correlation) lebih dari (>) 0,26 (Rtabel).

Syarat Data dikatakan ReliabelApabila : Rhitung (Cronbach's Alpha) > Rtabel

Berdasarkan perhitungan melalui SPSS 21 didapatkan nilai Ttabel = 1,68 dan Rtabel = 0,26. Sehingga item dinyatakan reliabel apabila angka Rhitung (Cronbach's Alpha) lebih dari (>) 0,26 (Rtabel).

Variabel Xa (Sikap) Item 1 – Item 10

Hasil Output Spss 21 Uji Pertama

item8 34,40 26,297 ,218 ,825

item9 33,78 24,640 ,547 ,784

item10 33,95 25,485 ,386 ,801

Analisi Validitas

Analisis pertama menunjukan bahwa terdapat 1 item yang dinyatakan tidak valid karena nilai R hitungnya lebih kecil dibanding R tabel yaitu (item8 = 0,218< 0,26). Kemudian data item yang valid dilakukan uji validitas lagi sehingga didapatkan hasil sebagai berikut :

Item-Total Statistics

Scale Mean if Item Deleted

Scale Variance if Item Deleted

Corrected Item-Total Correlation

Cronbach's Alpha if Item

Deleted

item1 30,58 20,558 ,555 ,804

item2 31,00 23,385 ,271 ,835

item3 30,68 19,507 ,624 ,795

item4 30,58 20,404 ,680 ,790

item5 30,23 21,563 ,602 ,801

item6 30,43 19,430 ,715 ,783

item7 30,35 23,208 ,309 ,830

item9 30,60 21,272 ,573 ,802

item10 30,78 21,769 ,445 ,817

Pada analisa kedua, semua item dinyatakan valid karena angka Rhitung semuanya lebih besar dari (>) Rtabel (0,26).

Analisis Reliabelitas

Reliability Statistics

Cronbach's Alpha

,825 9

Pada analisa kedua, Instrumen dinyatakan Relibael karena angka Rhitung lebih besar dari (>) Rtabel (0,26).

Kesimpulan :

Terdapat 9 Item yang dinyatakan Valid karena angka Rhitung > Rtabel, sehingga 9 item tersebut dapat digunakan untuk mengukur sikap wajib pajak terhadap perpajakan pada wajib pajak yang berprofesi entreprenuer. Interumen dikatakan reliabel karena angka Rhitung > Rtabel, sehingga instrumen dapat digunakan secara konsisten untuk mengukur sikap wajib pajak terhadap perpajakan pada wajib pajak yang berprofesi entreprenuer.

Variabel Xb (Norma Subjektif) Item 11 – Item 20

Hasil Output Spss 21 Uji Pertama

Item-Total Statistics

Scale Mean if Item Deleted

Scale Variance if Item Deleted

Corrected Item-Total Correlation

Cronbach's Alpha if Item

Deleted

item11 29,80 18,472 ,319 ,589

item12 29,35 22,541 ,061 ,633

item13 29,48 18,922 ,322 ,587

item14 29,70 22,626 ,010 ,647

item15 29,28 18,820 ,417 ,566

item16 28,93 20,430 ,254 ,603

item17 28,80 20,164 ,373 ,583

item18 28,70 20,318 ,251 ,604

item19 29,30 16,728 ,535 ,526

item20 29,18 18,815 ,313 ,590

Analisis pertama menunjukan bahwa terdapat 4 item yang dinyatakan tidak valid karena nilai R hitungnya lebih kecil dibanding R tabel yaitu (item12 = 0,016< 0,26), (item14 = 0,010 < 0,26), (item16 = 0,254 < 0,26), dan (item18 = 0,251 < 0,26). Kemudian data item yang valid dilakukan uji validitas lagi sehingga didapatkan hasil sebagai berikut :

Item-Total Statistics

Pada analisa kedua, semua item dinyatakan valid karena angka Rhitung semuanya lebih besar dari (>) Rtabel (0,26).

Pada analisa kedua, Instrumen dinyatakan Relibael karena angka Rhitung lebih besar dari (>) Rtabel (0,26).

Kesimpulan :