PENGARUH HARGA MINYAK DUNIA DAN VARIABEL MAKROEKONOMI TERHADAP INDEKS HARGA SAHAM (STUDI KOMPARATIF : ASIA TENGGARA, ASIA TIMUR, EROPA,

DAN AMERIKA)

FATHURRAHMAN RAMADHANI AMIRUDDIN ABU

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

ii

DAN SUMBER INFORMASI

Dengan ini saya menyatakan bahwa tesis yang berjudul Pengaruh Harga Minyak Dunia dan Variabel Makroekonomi terhadap Indeks Harga Saham (Studi Komparatif : Asia Tenggara, Asia Timur, Eropa, dan Amerika) adalah karya saya dengan arahan dari Komisi Pembimbing dan belum diajukan dalam bentuk apapun kepada perguruan tinggi manapun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir tesis ini.

Bogor, Agustus 2011

iv FATHURRAHMAN RAMADHANI AMIRUDDIN ABU. Oil Price and Macroeconomics Variables Effects on Stock Price Index (Comparative Study : South East Asia, East Asia, Europe, and America). Supervised by NOER AZAM ACHSANI and DEDI BUDIMAN HAKIM.

Crude oil is one factor that drive the world economy today. Its price performance is benchmark for the performance of the world economy because of its role is considered important in production process. Seven major stock indices in Asia has increased significantly as well as the increase in oil price since early 2002. Data shows since 2003 until 2008, Hang Seng rose 54,78 percent, BSE increased 71,22 percent, JKSE increased 74,80 percent, KLSE rose 45,06 percent, Nikkei rose 30,25 percent, Strait Times rose 49,33 percent, and KOSPI rose 57,27 percent. The improvement of global oil price followed by rising indices in Asia is not in accordance with the transmission mechanism and raises the question whether there is positive movement towards the oil price movement of stock price indices in Asia, whereas some countries in Asia are oil importers, particularly East Asia and India. Influence oil price on the economy may be different. Oil exporting countries got advantange from positive trends in oil price because of their income increases with rising oil price, while higher oil price would make oil importing countries have to pay more for their oil needs.

The purpose of this study was to analyze how oil price and macroeconomic variables affect on stock price index in South East Asia, East Asia, Europe, and America countries. The data is monthly time series data from January 2000 until December 2009. Then, it analyzed using VAR/VECM with analysis tools IRF, and FEVD. The result showed that generally in Asia, stock price index in all Southeast Asia as well as India and South Korea would respond negatively to the oil price. If there were an increase in world oil price, it would lower the stock price index in each of these Asian countries. Stock price indices in European countries, namely FTSE, DAX, CAC, and SMI indicate different results. In general, FTSE, DAX, and SMI would positively respond to oil price movements, different from others, CAC would respond negatively. As in Europe, mostly stock price indices in America has also responded positively in oil price, except in Brazil which responded negatively.

v

RINGKASAN

FATHURRAHMAN RAMADHANI AMIRUDDIN ABU. Pengaruh Harga Minyak Dunia dan Variabel Makroekonomi terhadap Indeks Harga Saham (Studi Komparatif : Asia Tenggara, Asia Timur, Eropa, dan Amerika). Dibimbing oleh NOER AZAM ACHSANI dan DEDI BUDIMAN HAKIM.

Salah satu faktor penggerak perekonomian dunia saat ini adalah minyak mentah. Kinerja dari harga minyak mentah dunia menjadi tolok ukur bagi kinerja perekonomian dunia karena perannya dipandang penting dalam fungsi produksi, dimana minyak mentah masih menjadi sumber energi utama dalam proses produksi bagi sebagian besar industri di negara-negara dunia. Seiring peningkatan harga minyak dunia sejak awal 2002, tujuh indeks harga saham utama di Asia mengalami peningkatan yang signifikan sejak awal 2003 hingga pada tahun 2007. Data menunjukan tahun 2003 hingga tahun 2008, Hang Seng Index meningkat 54,78 persen, BSE di India meningkat 71,22 persen, JKSE di Indonesia meningkat 74,80 persen, KLSE di Malaysia meningkat 45,06 persen, Nikkei 225 Index di Jepang meningkat 30,25 persen, Strait Times di Singapura meningkat 49,33 persen, KOSPI di Korea meningkat 57,27 persen.

Basher dan Sadorsky (2006) mengungkapkan peningkatan harga minyak akan mendorong peningkatan biaya produksi di negara importir minyak karena tidak adanya input substitusi dari minyak mentah. Biaya produksi yang tinggi akan mengurangi arus kas dan pada akhirnya menurunkan harga saham. Jika dikaitkan dengan kajian empiris yang disebutkan sebelumnya (Basher dan Sadorsky, 2006), maka fenomena kenaikan harga minyak dunia yang diikuti oleh kenaikan indeks harga saham di Asia tidak sesuai dengan mekanisme transmisi dan akhirnya menimbulkan pertanyaan apakah ada pergerakan positif harga minyak mentah terhadap pergerakan indeks harga saham di kawasan Asia, karena sebagian negara di Asia merupakan importir minyak, khususnya negara-negara Asia Timur dan India.

Pengaruh harga minyak dunia terhadap perekonomian suatu negara bisa saja berbeda. Bagi negara pengekspor minyak, pergerakan positif harga minyak dunia memberikan pengaruh baik bagi perekonomian mereka karena penerimaan mereka meningkat seiring naiknya harga minyak dunia, sedangkan bagi negara pengimpor minyak, kenaikan harga minyak justru membuat mereka harus mengeluarkan biaya lebih untuk memenuhi kebutuhan minyak mereka.

vi antara harga minyak dunia dengan indeks harga saham, khususnya pada indeks harga saham BSE, FTSE, Bovespa, KLSE, JKSE, STI, SET, SMI, GSPT, dan KOSPI.

Sedangkan dari hasil IRF menunjukan bahwa untuk negara-negara di kawasan Asia Tenggara, perubahan harga minyak dunia akan direspon negatif oleh indeks KLSE. Sedangkan untuk indeks JKSE dan indeks Strait Times awalnya merespon positif perubahan harga minyak dunia namun hanya terjadi satu hingga dua bulan saja, setelah itu kedua indeks harga saham ini akan merespon negatif. Hasil berbeda ditunjukan oleh indeks SET yang merespon negatif perubahan harga minyak dunia dari awal periode. Hasil IRF untuk negara importir minyak di kawasan Asia Timur termasuk India menunjukan bahwa perubahan harga minyak dunia akan direspon negatif oleh indeks BSE, indeks Nikkei, dan indeks KOSPI. Hasil IRF untuk negara-negara di kawasan Eropa menunjukan bahwa hanya indeks CAC yang merespon negatif perubahan harga minyak dunia, sedangkan indeks FTSE, indeks DAX, indeks SMI merespon positif perubahan harga minyak dunia. Untuk negara-negara di kawasan Amerika, hasil menunjukan bahwa indeks GSPT, indeks Mexican Bolsa, dan indeks S&P 500 akan merespon positif perubahan harga minyak dunia. Sedangkan indeks Bovespa akan merespon negatif perubahan harga minyak dunia.

Hasil FEVD menunjukan bahwa untuk indeks harga saham negara-negara di kawasan Asia Tenggara yakni KLSE, variabel makroekonomi yang cukup dominan mempengaruhi pergerakan indeks KLSE hanya variabel nilai tukar. Indeks JKSE, variabel makroekonomi tidak dominan mempengaruhi pergerakan JKSE. Pergerakan Strait Times didominasi oleh nilai tukar. Pergerakan SET didominasi oleh inflasi. Untuk indeks harga saham negara-negara di kawasan Asia Timur yakni BSE, variabel makroekonomi tidak terlalu dominan mempengaruhi pergerakan indeks BSE. Sementara untuk indeks Nikkei dan indeks KOSPI, variabel makroekonomi yang cukup dominan mempengaruhi indeks Nikkei adalah inflasi. Untuk indeks harga saham negara-negara di kawasan Eropa yakni FTSE, DAX, CAC, dan SMI menunjukan bahwa peran variabel makroekonomi tidak terlalu dominan. Untuk indeks harga saham negara-negara di kawasan Amerika yakni pergerakan indeks GSPT sangat didominasi oleh variabel suku bunga. Sedangkan pergerakan indeks Mexican Bolsa tidak terlalu dominasi oleh variabel makroekonomi. Indeks harga saham negara importir minyak lainnya di kawasan Amerika yakni indeks Bovespa, pergerakan indeks harga saham ini sangat didominasi oleh suku bunga dan nilai tukar. Sedangkan indeks S&P 500 didominasi oleh inflasi.

vii © Hak Cipta milik IPB, tahun 2011

Hak Cipta dilindungi Undang-Undang

Dilarang mengutip sebagian atau seluruh karya tulis ini tanpa mencantumkan atau menyebutkan sumbernya. Pengutipan hanya untuk kepentingan pendidikan, penelitian, penulisan karya ilmiah, penyusunan laporan, penulisan kritik atau tinjauan suatu masalah; dan pengutipan tersebut tidak merugikan kepentingan yang wajar bagi IPB.

ix

PENGARUH HARGA MINYAK DUNIA DAN VARIABEL MAKROEKONOMI TERHADAP INDEKS HARGA SAHAM (STUDI KOMPARATIF : ASIA TENGGARA, ASIA TIMUR, EROPA,

DAN AMERIKA)

FATHURRAHMAN RAMADHANI AMIRUDDIN ABU

Tesis

Sebagai salah satu syarat untuk memperoleh gelar Magister Sains pada

Program Studi Ilmu Ekonomi

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

xi Judul Penelitian : Pengaruh Harga Minyak Dunia dan Variabel

Makroekonomi terhadap Indeks Harga Saham

(Studi Komparatif : Asia Tenggara, Asia Timur, Eropa, dan Amerika)

Nama : Fathurrahman Ramadhani Amiruddin Abu

NIM : H151080101

Disetujui

Komisi Pembimbing

Dr. Ir. Noer Azam Achsani, MS. Dr. Ir. Dedi Budiman Hakim, M.Ec.

Ketua Anggota

Diketahui

Ketua Program Studi Dekan Sekolah Pascasarjana

Ilmu Ekonomi

Dr. Nunung Nuryartono, M.Si. Dr. Ir. Dahrul Syah, M.Sc. Agr

xiii

PRAKATA

Assalamu Alaikum Wr. Wb.

Alhamdulillah, penulis panjatkan puji dan syukur ke hadirat Allah SWT karena penulis telah meyelesaikan tesis penulis yang berjudul “PENGARUH

HARGA MINYAK DUNIA DAN VARIABEL MAKROEKONOMI

TERHADAP INDEKS HARGA SAHAM (STUDI KOMPARATIF : ASIA TENGGARA, ASIA TIMUR, EROPA, DAN AMERIKA)”.

Proses pembuatan tesis ini tentunya tidak terlepas dari bantuan banyak pihak. Oleh karena itu, penulis mengucapkan banyak terima kasih yang sebesar-besarnya kepada pihak-pihak yang telah banyak membantu penulis dalam menyelesaikan tesis ini, khususnya kepada Bapak Dr. Ir. Noer Azam Achsani, MS selaku Ketua Komisi Pembimbing dan Bapak Dr. Ir. Dedi Budiman Hakim, M.Ec. selaku Anggota Komisi Pembimbing yang telah memberikan bimbingan baik secara teoritis maupun teknis, transfer ilmu serta menyisihkan waktu untuk konsultasi kepada penulis selama proses pengerjaan tesis ini. Hanya Allah SWT kiranya yang dapat membalas jasa-jasa baik keduanya. Ucapan terima kasih juga tidak lupa penulis sampaikan kepada segenap pihak yang telah memberikan kontribusi dalam penelitian ini diantaranya:

1. Ayahanda Amiruddin Abu dan Ibunda Hajrah Amiruddin yang telah banyak mendukung dan membesarkan penulis, serta kepada Azrul Reza Rifqi Amiruddin, Kakak Doni Hidayat, Kakak Siti Sakiah, dan Ahmad Farhan Kaliandra. Tanpa dukungan keluarga, penulis tidak akan bisa berbuat yang terbaik

2. Prof. Dr. Ir. Bambang Juanda, MS. selaku penguji luar komisi pada ujian tesis 3. Bapak Andriyansyah, M.Sc. yang telah memberikan izin pengambilan data

melalui bloomberg di BAPEPAM-LK

4. Dina Lianita Sari yang telah memberikan izin pengambilan data melalui CEIC serta arahannya

5. Nur Asyiah Jalil, Dian V. Panjaitan, Heni Hasanah Ismanto, Ahmad Heri Firdaus, Diyaniati Sunaryo, Nilam Anggar Sari, M. Taufiqurrahman, Aan Komarudin, Bapak Indrayansyah Nur, Ibu Ria Asmara, Ade Holis, dan Anwar serta semua pihak yang telah membantu dan senantiasa memberikan motivasi kepada penulis sampai tesis ini dapat terselesaikan

Akhir kata, penulis berharap agar tesis ini dapat bermanfaat dan memberikan kontribusi kepada pembaca dan semua bagian masyarakat yang terkait. Terima kasih.

Wassalamu Alaikum Wr. Wb.

Bogor, Agustus 2011

xv

RIWAYAT HIDUP

Penulis bernama Fathurrahman Ramadhani Amiruddin Abu dilahirkan di kota Sengkang, Sulawesi Selatan pada tanggal 8 Juni 1985, sebagai anak pertama dari dua bersaudara. Ayah bernama Amiruddin Abu dan Ibu bernama Hajrah Amiruddin.

xvii

DAFTAR ISI

Halaman

DAFTAR ISI……… xvii

DAFTAR TABEL ……… xix

DAFTAR GAMBAR ………... xxi

DAFTAR LAMPIRAN ……… xxv

DAFTAR ISTILAH ……...……… xxvii

I PENDAHULUAN ... 01 1.1. Latar Belakang ... 01 1.2. Permasalahan Penelitian ... 05 1.3. Tujuan Penelitian dan Manfaat Penelitian ... 09 1.4. Ruang Lingkup Penelitian ... 10

II TINJAUAN PUSTAKA ... 11

2.1. Pasar Modal ... 11

2.2. Harga Minyak Mentah Dunia ... 11

2.2.1. Harga Minyak dan Fluktuasi Ekonomi di Negara Eksportir Minyak ... 12

2.2.2. Harga Minyak dan Fluktuasi Ekonomi di Negara Importir Minyak ... 12

2.2.3. Hubungan Harga Minyak Mentah Dunia dengan Harga Saham 13 2.3. Hubungan Kebijakan Moneter dengan Harga Saham ... 15

2.4. Tinjauan Penelitian Empiris ... 17

2.5. Kerangka Pemikiran ... 20

2.6. Hipotesis Penelitian ... 24

III METODOLOGI PENELITIAN ... 25

3.1. Jenis dan Sumber Data ... 25

3.2. Definisi Operasional Variabel ... 25

3.3. Sampel Penelitian ... 27

3.3.1. Plot Data Asia Tenggara ... 28

3.3.2. Plot Data India ... 38

3.3.3. Plot Data Asia Timur ... 41

3.3.4. Plot Data Eropa... 46

3.3.5. Plot Data Amerika ... 57

3.4. Metode Pengolahan dan Analisis Data ... 67

3.4.1. Pengujian pra-estimasi ... 68

3.4.2. Vector Autoregressive (VAR) ... 70

3.4.3. Vector Error Correction Model (VECM) ... 72

3.4.4. Analisis Impulse Response Function... 72

3.4.5. Analisis Forecasting Error Variance Decomposition... 73

3.5. Model PenelitianVAR ... 74

IV HASIL DAN PEMBAHASAN ... 75

4.1. Harga Minyak Dunia dan Indeks Harga Saham Negara-negara di Kawasan Asia Tenggara, Asia Timur, Eropa, dan Amerika... 75

xviii

Guncangan Harga Minyak Dunia ... 92

4.2.2. Respon Indeks Harga Saham di Negara Berkembang terhadap Guncangan Harga Minyak Dunia ... 94

4.3. Analisis Forecasting Error Variance Decomposition ... 98

4.3.1. Hasil FEVD di Negara Eksportir Minyak ... 98

4.3.2. Hasil FEVD di Negara Importir Minyak ... 100

V KESIMPULAN DAN SARAN ... 107

5.1. Kesimpulan ... 107

5.2. Saran ... 109

5.3. Keterbatasan Penelitian ... 110

5.4. Saran Penelitian Lanjutan ... 110

xix

DAFTAR TABEL

Halaman

1 Variabel-variabel yang Digunakan dalam Model ... 25 2 Sampel Penelitian... 28 3 Uji Stasioneritas Data Negara-negara di Kawasan Asia Tenggara,

Asia Timur, Eropa, dan Amerika ... 77 4 Pengujian Lag Optimal VAR... 78 5 Pengujian Kointegrasi ... 79 6 Persamaan Kointegrasi Jangka Panjang untuk Indeks S&P 500, BSE,

FTSE, dan Mexican Bolsa ... 80 7 Persamaan Kointegrasi Jangka Panjang untuk Indeks CAC,

KLSE, Indeks Bovespa, DAX, dan JKSE... 81 8 Persamaan Kointegrasi Jangka Panjang untuk Indeks STI dan SET ... 82 9 Persamaan Kointegrasi Jangka Panjang untuk Indeks SMI, GSPT,

dan KOSPI ... 82 10 Hasil Uji Model VECM untuk Indeks KLSE, BSE, FTSE, CAC,

dan Mexican Bolsa... 83 11 Hasil Uji Model VECM untuk Indeks JKSE, DAX, Bovespa,

xxi

DAFTAR GAMBAR

Halaman

1 Harga Minyak Dunia Jenis WTI dan Brent Tahun 2000-2009

(US Dollar/barel) ... 02 2 Konsumsi Minyak Mentah Lima Negara Industri Besar Dunia

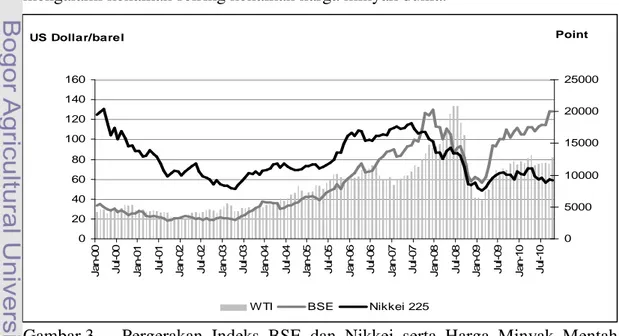

Tahun 2000 – 2008 ... 03 3 Pergerakan Indeks BSE dan Nikkei serta Harga

Minyak Mentah Dunia Jenis WTI Tahun 2000 – 2010 ... 05 4 Pergerakan Indeks JKSE, KLSE, STI, dan KOSPI serta Harga

Minyak Mentah Dunia Jenis WTI Tahun 2000 – 2010 ... 06 5 Pergerakan Indeks DAX Jerman dan Harga Minyak Mentah Dunia

Jenis WTI Tahun 2000 – 2009 ... 07 6 Pergerakan Indeks S&P 500 Amerika Serikat dan Harga Minyak

Mentah Dunia Jenis WTI Tahun 2000 – 2009 ... 08 7 Hubungan Harga Minyak Dunia dengan Harga Saham

di Negara Importir Minyak ... 14 8 Kerangka Pemikiran... 23 9 Pergerakan Indeks JKSE dan Harga Minyak Mentah Dunia (WTI)

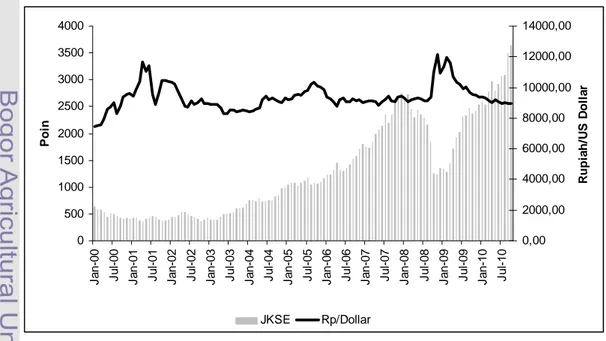

Tahun 2000 – 2010 ... 29 10 Pergerakan Indeks JKSE dan Nilai Tukar Rupiah terhadap Dollar

Amerika Tahun 2000 – 2010 ... 29

11 Pergerakan Indeks JKSE dan SBI (1 bulan) Tahun 2000 – 2010 ... 30

12 Pergerakan Indeks JKSE dan Inflasi Tahun 2000 – 2010... 30

13 Pergerakan Indeks KLSE dan Harga Minyak Mentah Dunia (WTI)

Tahun 2000 – 2010 ... 31

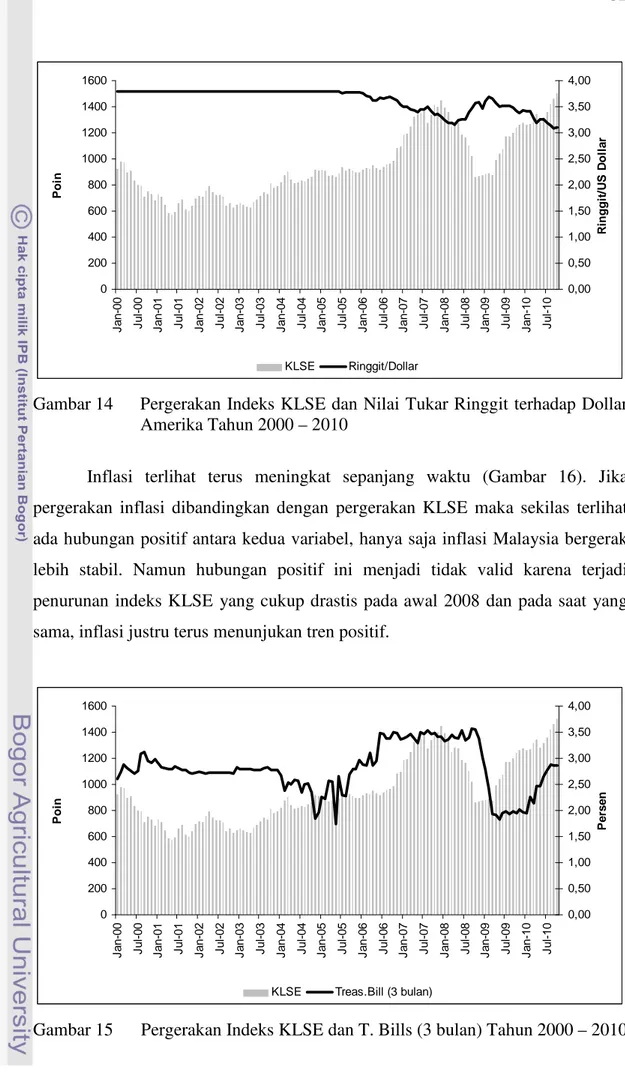

14 Pergerakan Indeks KLSE dan Nilai Tukar Ringgit terhadap Dollar

Amerika Tahun 2000 – 2010 ... 32

15 Pergerakan Indeks KLSE dan T. Bills (3 bulan) Tahun 2000 – 2010 .... 32

16 Pergerakan Indeks KLSE dan Inflasi Tahun 2000 – 2010... 33

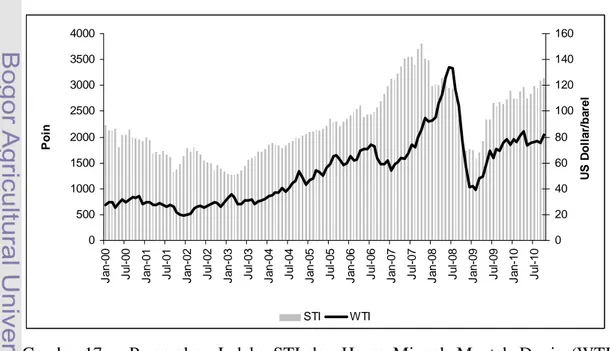

17 Pergerakan Indeks STI dan Harga Minyak Mentah Dunia (WTI)

Tahun 2000 – 2010 ... 33

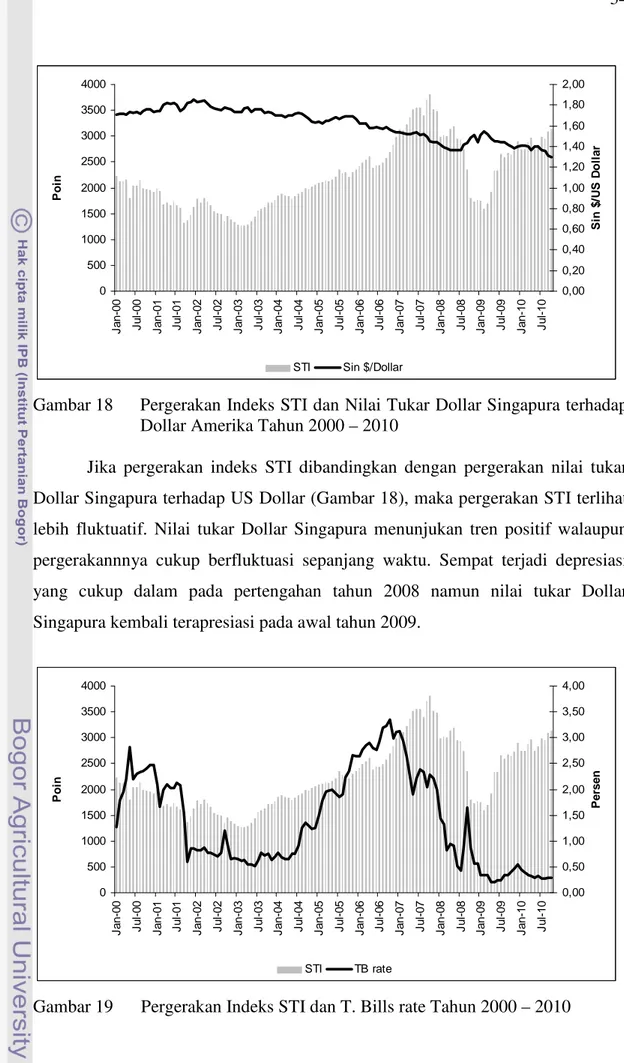

18 Pergerakan Indeks STI dan Nilai Tukar Dollar Singapura terhadap

xxii 19 Pergerakan Indeks STI dan T. Bills rate Tahun 2000 – 2010 ... 34

20 Pergerakan Indeks STI dan Inflasi Tahun 2000 – 2010... 35

21 Pergerakan Indeks SET dan Harga Minyak Mentah Dunia (WTI)

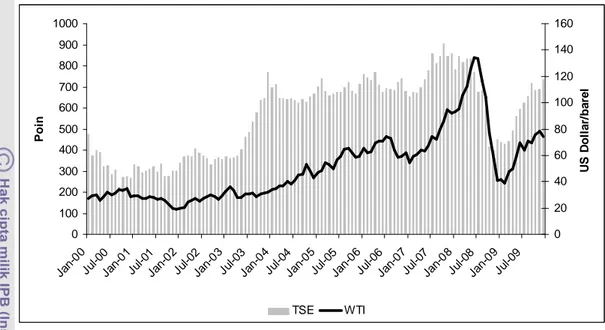

Tahun 2000 – 2009 ... 36

22 Pergerakan Indeks TSE dan Nilai Tukar Baht Thailand terhadap

Dollar Amerika Tahun 2000 – 2009 ... 36

23 Pergerakan Indeks TSE dan money market Tahun 2000 – 2009... 37

24 Pergerakan Indeks TSE dan Inflasi Tahun 2000 – 2009... 38

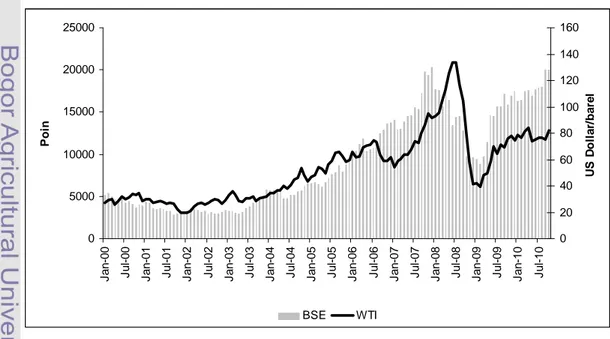

25 Pergerakan Indeks BSE dan Harga Minyak Mentah Dunia (WTI)

Tahun 2000 – 2010 ... 38

26 Pergerakan Indeks BSE dan Nilai Tukar Rupee India terhadap

Dollar Amerika Tahun 2000 – 2010 ... 39

27 Pergerakan Indeks BSE dan Bank rate Tahun 2000 – 2010 ... 40

28 Pergerakan Indeks BSE dan Inflasi Tahun 2000 – 2010 ... 40

29 Pergerakan Indeks Nikkei 225 dan Harga Minyak Mentah Dunia

(WTI) Tahun 2000 – 2010 ... 41

30 Pergerakan Indeks Nikkei 225 dan Nilai Tukar Yen Jepang terhadap

Dollar Amerika Tahun 2000 – 2010 ... 42

31 Pergerakan Indeks Nikkei 225 dan T. Bills rate Tahun 2000 – 2010 ... 42

32 Pergerakan Indeks Nikkei 225 dan Inflasi Tahun 2000 – 2010... 43

33 Pergerakan Indeks KOSPI dan Harga Minyak Mentah Dunia (WTI)

Tahun 2000 – 2010 ... 44

34 Pergerakan Indeks KOSPI dan Nilai Tukar Won Korea Selatan

terhadap Dollar Amerika Tahun 2000 – 2010 ... 44

35 Pergerakan Indeks KOSPI dan Money Market Tahun 2000 – 2010... 45

36 Pergerakan Indeks KOSPI dan Inflasi Tahun 2000 – 2010 ... 45

37 Pergerakan Indeks FTSE dan Harga Minyak Mentah Dunia (WTI)

xxiii 38 Pergerakan Indeks FTSE dan Nilai Tukar Dollar Amerika terhadap

Pound Inggris Tahun 2000 – 2010... 47

39 Pergerakan Indeks FTSE dan T. Bills rate Tahun 2000 – 2010... 48

40 Pergerakan Indeks FTSE dan Inflasi Tahun 2000 – 2010 ... 48

41 Pergerakan Indeks DAX dan Harga Minyak Mentah Dunia (WTI)

Tahun 2000 – 2010 ... 49

42 Pergerakan Indeks DAX dan Nilai Tukar Mark Jerman terhadap

Dollar Amerika Tahun 2000 – 2010 ... 50

43 Pergerakan Indeks DAX dan Money Market rate Tahun 2000 – 2010 .. 50

44 Pergerakan Indeks DAX dan Inflasi Tahun 2000 – 2010 ... 51

45 Pergerakan Indeks CAC dan Harga Minyak Mentah Dunia (WTI)

Tahun 2000 – 2010 ... 52

46 Pergerakan Indeks CAC dan Nilai Tukar Franc Perancis terhadap

Dollar Amerika Tahun 2000 – 2010 ... 52

47 Pergerakan Indeks CAC dan T. Bills rate Tahun 2000 – 2010... 53

48 Pergerakan Indeks CAC dan Inflasi Tahun 2000 – 2010... 54

49 Pergerakan Indeks SMI dan Harga Minyak Mentah Dunia (WTI)

Tahun 2000 – 2010 ... 55

50 Pergerakan Indeks SMI dan Nilai Tukar Franc Swiss terhadap

Dollar Amerika Tahun 2000 – 2010 ... 55

51 Pergerakan Indeks SMI dan Money Market Tahun 2000 – 2010 ... 56

52 Pergerakan Indeks SMI dan Inflasi Tahun 2000 – 2010... 56

53 Pergerakan Indeks SP500 dan Harga Minyak Mentah Dunia (WTI)

Tahun 2000 – 2010 ... 57

54 Pergerakan Indeks SP500 dan Nilai Tukar Dollar Amerika terhadap

Euro Tahun 2000 – 2010... 58

55 Pergerakan Indeks SP500 dan FFR Tahun 2000 – 2010 ... 58

xxiv Tahun 2000 – 2010 ... 60

58 Pergerakan Indeks MSE dan Nilai Tukar Peso Meksiko terhadap

Dollar Amerika Tahun 2000 – 2010 ... 60

59 Pergerakan Indeks MSE dan T. Bills rate Tahun 2000 – 2010... 61

60 Pergerakan Indeks MSE dan Inflasi Tahun 2000 – 2010... 62

61 Pergerakan Indeks Bovespa dan Harga Minyak Mentah Dunia (WTI)

Tahun 2000 – 2010 ... 62

62 Pergerakan Indeks Bovespa dan Nilai Tukar Reai Brazil terhadap

Dollar Amerika Tahun 2000 – 2010 ... 63

63 Pergerakan Indeks Bovespa dan T. Bills rate Tahun 2000 – 2010 ... 64

64 Pergerakan Indeks Bovespa dan Inflasi Tahun 2000 – 2010 ... 64

65 Pergerakan Indeks Toronto dan Harga Minyak Mentah Dunia (WTI)

Tahun 2000 – 2010 ... 65

66 Pergerakan Indeks Toronto dan Nilai Tukar Dollar Kanada terhadap

Dollar Amerika Tahun 2000 – 2010 ... 66

67 Pergerakan Indeks Toronto dan T. Bills rate Tahun 2000 – 2010 ... 66

68 Pergerakan Indeks Toronto dan Inflasi Tahun 2000 – 2010... 67

69 Respon Indeks Harga Saham di Negara Eksportir terhadap Guncangan

Harga Minyak Dunia... 92 70 Respon Indeks Harga Saham di Negara Importir terhadap

xxv

DAFTAR LAMPIRAN

Halaman

xxvii

DAFTAR ISTILAH

ADB : Asian Development Bank

ADF : Augmented Dicky-Fuller

AIC : Akaike Information Criterion

Barel : Satuan volume minyak mentah

Bovespa index : Indeks harga saham Brasil

Brent : Jenis minyak mentah dari Laut Atlantik Utara

British Petroleum : Produsen minyak mentah dari Inggris

BSE : Indeks harga saham India

Bullish : Tren kenaikan indeks harga saham secara

terus-menerus

CAC 40 index : Indeks harga saham Perancis

Dividend discount : Model penetapan harga saham

DAX index : Indeks harga saham Jerman

EIA : Energy Information Administration

FEVD : Forecasting ErrorVariance Decomposition

FTSE : Indeks harga saham Inggris

GSPT index : Indeks harga saham Kanada

HQ : Hannan-Quinn Criterion

IHSG : Indeks Harga Saham Gabungan

IRF : Impulse Response Function

JKSE : Indeks harga saham Indonesia

Kointegrasi : Hubungan antara variabel-variabel yang

stasioner pada derajat yang sama, dapat juga menunjukan hubungan jangka panjang antar variabel

KLSE : Indeks harga saham Malaysia

KOSPI : Indeks harga saham Korea Selatan

Light sweet : Jenis minyak mentah dari Amerika Serikat

Mexican Bolsa index : Indeks harga saham Meksiko

Nikkei 225 index : Indeks harga saham Jepang

OECD : Organization for Economic Cooperation and

xxviii OPEC basket price : Harga minyak mentah dari OPEC

Russian Export Blend : Jenis minyak mentah dari Rusia

Subprime Mortgage : Krisis kredit perumahan di Amerika Serikat

SC : Schwarz Information Criterion

SET : Indeks harga saham Thailand

SMI index : Indeks harga saham Swiss

STI : Indeks harga saham Singapura

S&P 500 index : Indeks harga saham Amerika Serikat

VAR : Vector autoregressive

VECM : Vector Error Correction Model

I. PENDAHULUAN

1.1 Latar Belakang

Salah satu faktor penggerak perekonomian dunia saat ini adalah minyak mentah. Kinerja dari harga minyak mentah dunia menjadi tolok ukur bagi kinerja perekonomian dunia karena perannya dipandang penting dalam fungsi produksi, dimana bahan bakar minyak, yang merupakan produk olahan dari minyak mentah masih menjadi sumber energi utama dalam proses produksi bagi sebagian besar industri di negara-negara dunia.

Selama periode tahun 2002 hingga 2008, pasar minyak mentah dunia mengalami peningkatan yang berkelanjutan dengan harga minyak mentah dunia rata-rata meningkat selama tujuh tahun berturut-turut. Data tahun 2010 dari U.S. Energy Information Administration (Gambar 1) menjelaskan bahwa baik minyak mentah jenis West Texas Intermediate maupun brent mengalami peningkatan harga yang cukup signifikan. Pada awal tahun 2002, harga minyak mentah jenis

West Texas Intermediate berada di posisi 19,71 US Dollar per barel sedangkan

minyak mentah jenis brent berada di posisi 19,42 US Dollar per barel. Peningkatan harga terus terjadi selama tujuh tahun hingga harga minyak mentah dunia jenis West Texas Intermediate menembus harga 133,88 US Dollar per barel pada pertengahan tahun 2008 sedangkan harga minyak mentah dunia jenis brent

Data dari British Petroleum Statistical Review of World Energy Market 2004 yang disajikan dalam penelitian Masih et al. (2010) menyatakan bahwa kenaikan harga minyak dunia sejak tahun 2002 disebabkan oleh peningkatan permintaan dari negara industri baru seperti China dan India. Konsumsi minyak di kedua negara ini tidak lebih dari 3,5 juta barel per hari, atau mendekati 5 persen dari penggunaan minyak dunia, pada tahun 1990. Namun 13 tahun kemudian pada tahun 2003, kedua negara ini mencatatkan konsumsi minyak mereka mencapai lebih dari 10 persen konsumsi minyak dunia.

Sumber: U.S. Energy Information Administration, 2010 (diolah)

Gambar 1 Harga Minyak Dunia Jenis WTI dan Brent Tahun 2000 – 2009 (US Dollar/barel)

3

minyak sejak tahun 2000, dari 255,5 juta ton menjadi 221,9 juta ton pada tahun 2008.

Sumber: British Petroleum Statistical Review of World Energy Market, 2010 (diolah)

Gambar 2 Konsumsi Minyak Mentah Lima Negara Industri Besar Dunia Tahun 2000 – 2008

Pergerakan harga minyak dunia ini menarik perhatian publik di seluruh dunia serta menimbulkan kekhawatiran bagi negara-negara yang selama ini menjadi konsumen utama komoditas minyak mentah. Peningkatan harga minyak yang berkelanjutan dikhawatirkan akan merugikan perekonomian dunia serta memiliki konsekuensi politik dan sosial.

Pengaruh harga minyak dunia terhadap perekonomian setiap negara bisa saja berbeda. Bagi negara pengekspor minyak, pergerakan positif harga minyak dunia memberikan pengaruh baik bagi perekonomian mereka karena penerimaan mereka meningkat seiring naiknya harga minyak dunia. Sedangkan bagi negara pengimpor minyak, kenaikan harga minyak justru membuat mereka harus mengeluarkan biaya lebih untuk memenuhi kebutuhan minyak mereka (Kilian 2009).

adanya input substitusi antara faktor-faktor produksi tersebut. Biaya produksi yang tinggi mengurangi arus kas dan pada akhirnya menurunkan harga saham.

Kenaikan harga minyak juga mempengaruhi tingkat suku bunga. Kenaikan harga minyak sering menunjukkan tekanan inflasi, dimana bank sentral dapat mengontrolnya dengan menaikkan suku bunga. Di pasar modal, kenaikan suku bunga membuat investasi pada instrumen obligasi menjadi lebih menarik daripada saham dan menyebabkan penurunan harga saham. Pengaruh kenaikan harga minyak sebenarnya tergantung pada apakah perusahaan menggunakan bahan bakar minyak sebagai sumber energi utama dalam proses produksinya. Sejak banyak perusahaan di dunia yang menggunakan bahan bakar minyak sebagai sumber energi utama dalam proses produksinya, pengaruh kenaikan harga minyak terhadap pasar saham menjadi lebih bersifat negatif.

Penelitian Bjornland (2008) menjelaskan bagaimana pergerakan harga minyak dunia mempengaruhi perekonomian negara eksportir minyak. Kenaikan harga minyak dunia menyebabkan aktivitas ekonomi domestik lebih tinggi. Oleh karena itu, kesejahteraan secara nasional akan meningkat. Potensi keuntungan dari sektor energi juga dapat menyediakan peluang investasi dan bisnis secara keseluruhan, dengan meningkatnya permintaan terhadap tenaga kerja dan modal. Jika dikaitkan dengan penelitian Basher dan Sadorsky (2006) yang sebelumnya menyebutkan bahwa tenaga kerja dan modal merupakan komponen penting yang dapat mempengaruhi arus kas, maka meningkatnya permintaan terhadap tenaga kerja dan modal akan meningkatkan arus kas yang mempengaruhi pergerakan harga saham.

5 0 20 40 60 80 100 120 140 160 J a n -0 0 J u l-0 0 J a n -0 1 J u l-0 1 J a n -0 2 J u l-0 2 J a n -0 3 J u l-0 3 J a n -0 4 J u l-0 4 J a n -0 5 J u l-0 5 J a n -0 6 J u l-0 6 J a n -0 7 J u l-0 7 J a n -0 8 J u l-0 8 J a n -0 9 J u l-0 9 J a n -1 0 J u l-1 0 US Dollar/barel 0 5000 10000 15000 20000 25000 Point

WTI BSE Nikkei 225

(2004) serta penelitian Apergis dan Miller (2008). Selain itu, penelitian ini juga tidak akan hanya fokus dari sisi apakah negara tersebut adalah eksportir atau importir minyak tetapi penelitian ini sekaligus akan melihat dari sudut pandang tipe perekonomian negara eksportir dan importir tersebut, apakah negara tersebut adalah negara maju atau berkembang. Beberapa penelitian seperti Maghyereh (2004) fokus pada perekonomian negara berkembang serta penelitian Masih et al.

(2010) dan Apergis dan Miller (2008) yang hanya fokus pada perekonomian negara maju. Namun secara umum, penelitian ini akan membandingkan pengaruh pergerakan harga minyak dunia terhadap perekonomian, melalui pasar modal, khususnya pengaruhnya terhadap pergerakan indeks harga saham. Penelitian ini diharapkan menjadi salah satu pertimbangan bagi otoritas bursa saham dalam menyusun kebijakan terkait pasar saham, serta rekomendasi awal bagi sebagian investor untuk menyusun portofolio investasi di pasar modal, khususnya di pasar saham.

1.2 Permasalahan Penelitian

Seiring peningkatan harga minyak dunia sejak awal 2002, beberapa indeks harga saham utama di Asia mengalami peningkatan yang signifikan sejak awal 2003 hingga pada tahun 2007. Beberapa gambar di bawah ini menyajikan data beberapa indeks harga saham di Asia dari tahun 2000 hingga tahun 2008 yang mengalami kenaikan seiring kenaikan harga minyak dunia.

0 20 40 60 80 100 120 140 160

J

a

n

-0

0

J

a

n

-0

1

J

a

n

-0

2

J

a

n

-0

3

J

a

n

-0

4

J

a

n

-0

5

J

a

n

-0

6

J

a

n

-0

7

J

a

n

-0

8

J

a

n

-0

9

J

a

n

-1

0

US Dollar/barel

0 500 1000 1500 2000 2500 3000 3500 4000 Point

WTI JKSE KLSE STI KOSPI

BSE di India mengalami peningkatan sebesar 71,22 persen, kemudian KLSE di Malaysia mengalami peningkatan sebesar 45,06 persen, serta Nikkei 225 Index di Jepang mengalami peningkatan sebesar 30,25 persen, Strait Times di Singapura dan KOSPI di Korea masing-masing mengalami peningkatan sebesar 49,33 persen dan 57,27 persen.

Gambar 4 Pergerakan Indeks JKSE, KLSE, STI, dan KOSPI serta Harga Minyak Mentah Dunia Jenis WTI Tahun 2000 – 2010

7

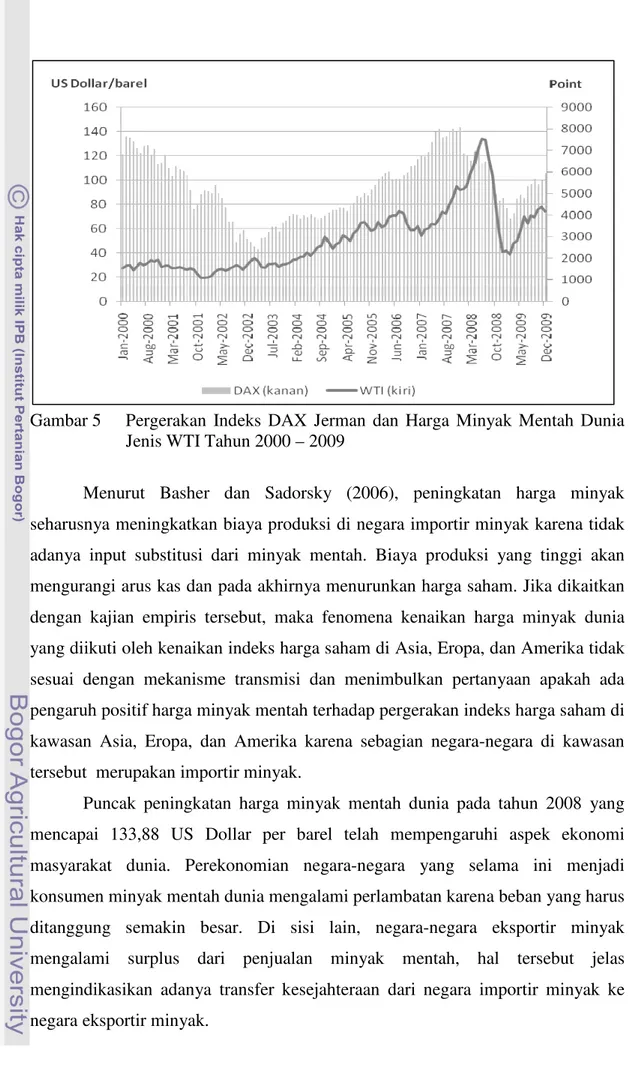

Gambar 5 Pergerakan Indeks DAX Jerman dan Harga Minyak Mentah Dunia Jenis WTI Tahun 2000 – 2009

Menurut Basher dan Sadorsky (2006), peningkatan harga minyak seharusnya meningkatkan biaya produksi di negara importir minyak karena tidak adanya input substitusi dari minyak mentah. Biaya produksi yang tinggi akan mengurangi arus kas dan pada akhirnya menurunkan harga saham. Jika dikaitkan dengan kajian empiris tersebut, maka fenomena kenaikan harga minyak dunia yang diikuti oleh kenaikan indeks harga saham di Asia, Eropa, dan Amerika tidak sesuai dengan mekanisme transmisi dan menimbulkan pertanyaan apakah ada pengaruh positif harga minyak mentah terhadap pergerakan indeks harga saham di kawasan Asia, Eropa, dan Amerika karena sebagian negara-negara di kawasan tersebut merupakan importir minyak.

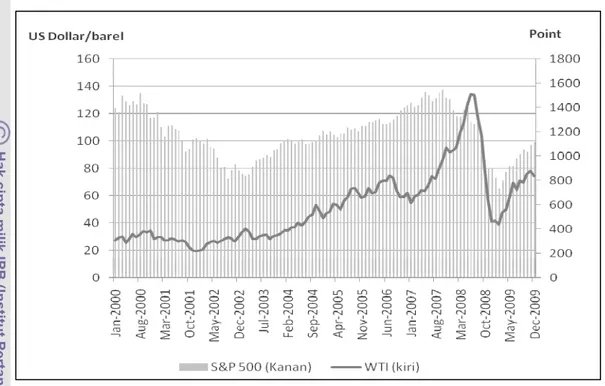

Gambar 6 Pergerakan Indeks S&P 500 Amerika Serikat dan Harga Minyak Mentah Dunia Jenis WTI Tahun 2000 – 2009

Pergerakan harga minyak mentah dunia bagi negara importir minyak juga akan berpengaruh terhadap nilai tukar negara tersebut. Jika terjadi kenaikan harga minyak dunia, maka akan menurunkan nilai mata uang negara-negara importir minyak karena harus mengeluarkan Dollar dalam jumlah yang lebih besar. Hal tersebut tentunya juga berpengaruh terhadap aktivitas ekonomi negara importir tersebut. Jika nilai tukar yang mengalami depresiasi akan menyebabkan ekspektasi inflasi meningkat dan tingkat harga akan meningkat pada jangka panjang (Mishkin 2001). Bank sentral sebagai otoritas moneter yang memiliki wewenang untuk mengendalikan inflasi, berupaya mengatisipasi tingginya inflasi dengan mengawasi jumlah uang beredar melalui instrumen suku bunga yakni kebijakan moneter kontraktif dengan menaikkan suku bunga nominal sehingga mempengaruhi jumlah uang beredar karena tingkat bunga di instrumen obligasi akan meningkat dan jumlah uang beredar berkurang. Hal ini akan mempengaruhi harga saham (turun) karena instrumen obligasi lebih menarik dengan tingkat

9

Dengan mencermati latar belakang dan uraian di atas, beberapa permasalahan yang hendak dijawab dalam penelitian ini antara lain:

1. Apakah pergerakan indeks harga saham pada beberapa negara yang berada di kawasan Asia Tenggara, Asia Timur, Eropa, dan Amerika disebabkan oleh pergerakan harga minyak dunia?

2. Bagaimana pengaruh pergerakan harga minyak dunia terhadap indeks harga saham pada beberapa negara yang berada di kawasan Asia Tenggara, Asia Timur, Eropa, dan Amerika?

3. Bagaimana peran variabel makroekonomi dalam menjelaskan pergerakan indeks harga saham pada beberapa negara yang berada di kawasan Asia Tenggara, Asia Timur, Eropa, dan Amerika?

1.3 Tujuan Penelitian dan Manfaat Penelitian

Tujuan dari penelitian ini adalah sebagai berikut:

1. Menganalisis pergerakan indeks harga saham yang disebabkan oleh pergerakan harga minyak dunia pada beberapa negara yang berada di kawasan Asia Tenggara, Asia Timur, Eropa, dan Amerika.

2. Menganalisis pengaruh pergerakan harga minyak dunia terhadap indeks harga saham pada beberapa negara yang berada di kawasan Asia Tenggara, Asia Timur, Eropa, dan Amerika.

3. Menganalisis peran variabel makroekonomi dalam menjelaskan pergerakan indeks harga saham pada beberapa negara yang berada di kawasan Asia Tenggara, Asia Timur, Eropa, dan Amerika.

1.4 Ruang Lingkup Penelitian

Ruang lingkup dalam penelitian ini terkait dengan variabel-variabel serta sampel yang digunakan dalam penelitian ini. Ruang lingkup penelitian ini diantaranya adalah harga minyak dunia terdiri dari beberapa jenis, tergantung jenis minyak mentah dan kualitasnya. Beberapa diantaranya adalah brent dari Atlantik Utara, West Texas Intermediate (WTI), serta OPEC basket price. Harga minyak dunia yang digunakan sebagai variabel dalam penelitian ini adalah harga spot minyak mentah jenis West Texas Intermediate (WTI), atau lebih dikenal dengan nama minyak light sweet, di New York Mercantile Exchange (NYMEX).

Variabel makroekonomi yang diuji adalah nilai tukar, suku bunga, dan inflasi pada setiap negara. Penelitian ini juga menggunakan variabel dummy yakni variabel dummy krisis untuk menunjukan apakah krisis subprime mortgage

menjadi salah satu penggerak indeks harga saham di beberapa negara.

II.TINJAUAN PUSTAKA

2.1. Pasar Modal

Pasar modal adalah pasar dari berbagai instrumen keuangan (sekuritas) jangka panjang yang dapat diperjualbelikan, baik dalam bentuk hutang (obligasi) maupun modal sendiri (saham) yang diterbitkan pemerintah atau perusahaan swasta. Pada dasarnya fungsi pasar modal sebagai wahana demokratisasi pemilikan saham yang ditunjukkan dengan semakin banyaknya institusi dan individu yang memiliki saham perusahaan yang telah go public (Husnan dan Pudjiastuti 1994).

Pasar modal memiliki peranan penting dalam mobilisasi dana untuk menunjang pembangunan nasional. Akses dana dari pasar modal telah mengundang banyak perusahaan nasional maupun patungan untuk menyerap dana masyarakat tersebut dengan tujuan yang beragam. Namun, sasaran utamanya adalah meningkatkan produktivitas kerja melalui ekspansi usaha dan/atau mengadakan pembenahan struktur modal untuk meningkatkan daya saing perusahaan.

2.2 Harga Minyak Mentah Dunia

Minyak mentah merupakan sumber energi vital bagi masyarakat dunia saat ini. Sebagian besar industri di dunia menjalankan industrinya dengan menggunakan sumber energi yang berasal dari olahan minyak mentah, contohnya avtur yang merupakan bahan bakar pesawat terbang. Tidak hanya kalangan industri, masyarakat awam pun sangat bergantung pada minyak mentah, contohnya bensin yang digunakan untuk bahan bakar kendaraan bermotor. Kebutuhan minyak mentah dunia yang semakin meningkat secara langsung berdampak pada pergerakan harga minyak mentah dunia. Ada beberapa jenis harga minyak mentah yang dikelompokkan berdasarkan kualitas minyak mentah yang dihasilkan dari ladang minyak (The International Crude Oil Market Handbook 2004). Beberapa harga minyak mentah dunia tersebut adalah West

Texas Intermediate atau lebih dikenal dengan minyak light sweet, Brent Blend,

mentah tersebut, harga minyak jenis light sweet menjadi acuan harga minyak mentah dunia hingga saat ini. Jika dikaitkan dengan perekonomian suatu negara maka pergerakan harga-harga minyak tersebut tentu akan berpengaruh terhadap negara-negara yang selama ini menjadi pemasok dan konsumen minyak mentah dunia.

2.2.1. Harga Minyak dan Fluktuasi Ekonomi di Negara Eksportir Minyak

Bagi negara eksportir minyak, kenaikan harga minyak mempengaruhi perekonomian melalui dua jalan yakni pertama, melalui penambahan penerimaan dan kesejahteraan. Kenaikan harga minyak menrepresentasikan adanya transfer kesejahteraan dari importir minyak ke eksportir minyak. Pengaruh jangka menengah ke jangka panjang, bagaimanapun, tergantung pada apa yang dilakukan produsen minyak (dalam hal ini pemerintah) terhadap tambahan penerimaan tersebut. Jika penerimaan tersebut digunakan untuk belanja barang dan jasa di negara bersangkutan, maka kenaikan harga minyak akan menyebabkan aktivitas ekonomi domestik yang lebih tinggi. Oleh karena itu, kesejahteraan secara nasional akan meningkat begitu pula dengan permintaan yang meningkat. Potensi keuntungan dari sektor energi juga dapat menyediakan peluang investasi dan bisnis secara keseluruhan, dengan meningkatnya permintaan terhadap tenaga kerja dan modal. Bagaimanapun, aktivitas ekonomi yang tinggi dapat berakibat munculnya tekanan pada inflasi dan mata uang lokal, yang terapresiasi di negara pengekspor minyak. (Haldane 1997).

Kedua, kenaikan harga minyak dapat mempengaruhi perekonomian melalui efek negatif dari perdagangan. Kenaikan harga minyak menyebabkan negara pengimpor minyak mengurangi permintaan barang dan jasa dari negara pengekspor minyak. Jika kenaikan harga minyak terus terjadi maka bisa berakibat sektor ekspor dari negara pengekspor minyak akan turun dan merupakan stimulus negatif bagi negara pengekspor minyak.

2.2.2. Harga Minyak dan Fluktuasi Ekonomi di Negara Importir Minyak

13

menggunakan energi minyak. Harga energi yang lebih tinggi mempengaruhi output yang dihasilkan melalui fungsi produksi agregat. Perusahaan harus mengurangi jumlah energi yang digunakan dalam proses produksi karena naiknya biaya produksi akibat kenaikan harga energi. Hal tersebut pada akhirnya membuat perusahaan menurunkan output yang dihasilkan serta profit yang diperoleh pun berkurang (Adebiyi et al. 2009). Dari sisi konsumen, pengurangan output dan pendapatan membuat konsumen di negara pengimpor minyak harus mengurangi konsumsinya (begitu juga dengan investasi) dan akhirnya akan mengurangi permintaan aggregat (Bohi 1989).

2.2.3. Hubungan Harga Minyak Mentah Dunia dengan Harga Saham

Mekanisme yang menjelaskan pengaruh harga minyak dunia terhadap harga saham telah banyak diungkapkan, khususnya dari perspektif saluran permintaan dan penawaran. Salah satunya dalam penelitian Adebiyi et al. (2009) yang mengungkapkan bahwa bahan bakar minyak adalah salah satu input penting bagi produksi sehingga jika ada kenaikan harga bahan bakar minyak akan meningkatkan biaya produksi dan mengurangi produktivitas. Peningkatan biaya produksi dan menurunnya produktivitas akan mempengaruhi jumlah output yang dihasilkan serta harga jual output. Hal tersebut selanjutnya akan berpengaruh terhadap daya beli konsumen, dimana naiknya biaya produksi akan membuat naiknya harga jual serta konsumen akan cenderung mengurangi jumlah barang yang dikonsumsi sehingga penerimaan produsen akan cenderung menurun dan mempengaruhi arus kas. Arus kas yang menurun akan dipandang tidak baik oleh investor sehingga hal tersebut akan membuat investor tidak tertarik untuk menginvestasikan dananya pada saham perusahaan.Selain berpengaruh pada daya beli konsumen, peningkatan harga bahan bakar minyak juga akan membuat produsen mensubstitusi penggunaan energinya, dari bahan bakar minyak ke sumber energi lain. Hal ini karena jumlah biaya penggunaan sumber energi lain, seperti batu bara, yang harus dikeluarkan oleh produsen relatif lebih kecil dibandingkan biaya penggunaan bahan bakar minyak sebagai input produksi.

berkah karena pendapatan negara meningkat dan berujung pada tingkat kesejahteraan yang lebih baik. Sebaliknya bagi negara importir minyak, kenaikan harga minyak akan meningkatkan pengeluaran negara pada sektor energi.

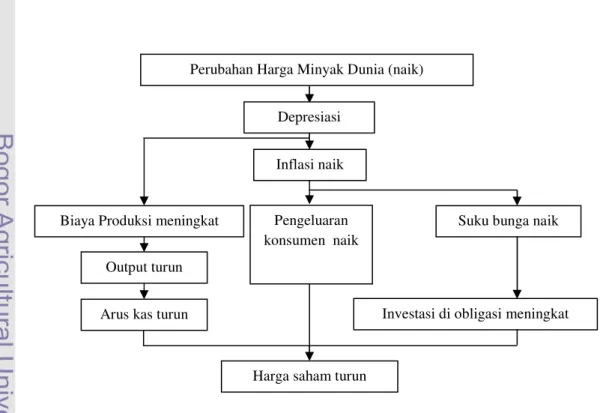

Basher dan Sadorsky (2006) mengungkapkan bahwa bahan bakar minyak, begitu pula dengan modal, tenaga kerja dan bahan baku merupakan komponen penting dalam produksi barang dan jasa, sehingga perubahan harga input-input ini akan mempengaruhi arus kas. Pada kasus negara importir minyak (Gambar 7), peningkatan harga minyak akan meningkatkan biaya produksi karena tidak adanya input substitusi antara faktor-faktor produksi tersebut. Biaya produksi yang tinggi mengurangi arus kas dan pada akhirnya menurunkan harga saham. Kenaikan harga minyak juga mempengaruhi tingkat bunga diskonto. Kenaikan harga minyak sering menunjukkan tekanan inflasi yang bank sentral dapat mengontrol dengan menaikkan suku bunga. Bagi tipe investor yang memiliki kecenderungan berhati-hati (risk averter), kenaikan suku bunga membuat investasi pada instrumen obligasi lebih menarik daripada saham, selain untuk mengantisipasi resiko fluktuasi harga saham, hal tersebut menyebabkan penurunan harga saham karena para investor memindahkan dananya ke instrumen obligasi.

Gambar 7 Hubungan Harga Minyak Dunia dengan Harga Saham di Negara Importir Minyak

Perubahan Harga Minyak Dunia (naik)

Biaya Produksi meningkat

Arus kas turun Output turun

Harga saham turun Inflasi naik

Suku bunga naik

Investasi di obligasi meningkat Depresiasi

15

Jika dilihat dari sudut pandang perusahaan, pengaruh kenaikan harga minyak sebenarnya tergantung pada apakah perusahaan menggunakan bahan bakar minyak sebagai sumber energi utama dalam proses produksinya. Sejak banyaknya perusahaan di dunia yang menggunakan bahan bakar minyak sebagai sumber energi utama dalam proses produksinya, pengaruh kenaikan harga minyak terhadap pasar saham menjadi lebih bersifat negatif. Pergerakan harga minyak dunia, yang dinotasikan dengan mata uang US Dollar, akan mempengaruhi nilai tukar setiap negara melalui suplai dan permintaan minyak karena perubahan suplai dan permintaan terhadap minyak akan ikut menggerakkan nilai US Dollar terhadap mata uang setiap negara, baik eksportir maupun importir minyak (Coudert et al. 2008). Nilai tukar dapat mempengaruhi pasar saham melalui ekspektasi inflasi. Peningkatan harga minyak, karena naiknya permintaan terhadap minyak, akan memicu terjadinya depresiasi di negara importir. Di sisi lain, depresiasi mata uang suatu negara akan menurunkan harga saham karena investor beranggapan bahwa inflasi akan meningkat. Inflasi merupakan salah satu informasi buruk bagi pasar saham karena inflasi akan memicu naiknya pengeluaran konsumen dan menurunkan pendapatan perusahaan, yang berujung pada turunnya harga saham perusahaan tersebut (Dimitrova 2005).

Saat ini penggunaan energi di negara berkembang lebih efisien dibandingkan 20 tahun yang lalu. Efisiensi energi terjadi karena adanya pengurangan intensitas energi melalui inovasi teknologi dan peningkatan diversifikasi sumber energi lainnya. Negara berkembang cenderung menggunakan energi yang lebih banyak dibandingkan negara maju, sehingga terjadinya kenaikan harga minyak akan sangat berpengaruh pada penerimaan dan harga saham di negara berkembang.

2.3. Hubungan Kebijakan Moneter dengan Harga Saham

Fluktuasi harga di pasar saham, yang dipengaruhi oleh kebijakan moneter, memiliki pengaruh penting terhadap ekonomi. Mekanisme transmisi yang melibatkan pasar saham terdiri dari tiga jenis yakni pengaruh pasar saham terhadap investasi, pengaruh neraca perusahaan, pengaruh kesejahteraan rumah tangga, dan pengaruh likuiditas rumah tangga.

Khusus untuk pengaruh pasar saham terhadap investasi. Teori Tobin’s q

menjelaskan mekanisme penting tentang bagaimana pergerakan harga saham dapat mempengaruhi perekonomian. Tobin’s q dapat diartikan sebagai nilai pasar perusahaan dibagi dengan biaya penggantian modal. Jika q tinggi, harga pasar perusahaan relatif tinggi terhadap biaya penggantian modal, dan pabrik baru serta peralatan relatif murah terhadap nilai pasar perusahaan. Perusahaan dapat menerbitkan saham dan menperoleh harga saham yang tinggi terhadap biaya fasilitas dan peralatan mereka beli. Pengeluaran untuk investasi akan meningkat karena perusahaan dapat membeli banyak instrumen investasi hanya dengan menerbitkan sedikit saham.

Hal yang terpenting dari model Tobin’s q adalah adanya hubungan antara harga saham dan pengeluaran investasi. Kemudian bagaimana kebijakan moneter mempengaruhi harga saham. Kebijakan moneter ekspansif dimana suku bunga diturunkan akan membuat obligasi tidak menarik dibandingkan saham dan meningkatkan permintaan terhadap saham yang harganya akan meningkat. Dengan mengkombinasikan hal tersebut dengan pengeluaran investasi, maka harga saham yang tinggi akan meningkatkan pengeluaran investasi. Mekanisme transmisinya dapat dilihat dalam skema berikut ini peningkatan jumlah uang beredar menunjukan kebijakan moneter ekspansif. Jika penetapan harga saham menggunakan model dividend discount, maka kebijakan moneter akan mempengaruhi harga saham melalui suku bunga karena investasi di saham lebih menguntungkan dibandingkan di obligasi (Hildebrand 2006). Kemudian jumlah saham yang dimiliki meningkat dan mengindikasikan pengeluaran investasi meningkat. Dengan demikian akan terjadi peningkatan pada permintaan aggregat yang akan meningkatkan output.

17

saham tinggi karena perusahaan memperoleh dana yang lebih besar dari penerbitan saham baru tersebut. Ketika harga saham tinggi maka pengeluaran investasi akan meningkat karena biaya modal yang rendah. Kebijakan moneter ekspansif meningkatkan harga saham, menurunkan biaya modal dan menyebabkan investasi dan output meningkat.

2.4. Tinjauan Penelitian Empiris

Gejolak harga minyak dunia yang dimulai dari sejak awal tahun 2002 dan pada saat yang sama terjadi bullish pada indeks harga saham global, menimbulkan banyak ketertarikan peneliti untuk menganalisa hubungan antara harga minyak dunia dan pasar keuangan, khususnya pasar saham di negara-negara eksportir maupun importir minyak. Beberapa penelitian di bawah ini fokus pada pengaruh harga minyak dunia terhadap perekonomian salah satu tipe negara, baik negara eksportir minyak dan importir minyak sekaligus negara maju dan berkembang.

Beberapa penelitian yang menunjukan pergerakan indeks harga saham di negara eksportir minyak diantaranya ialah penelitian Bjornland (2008) yang dilakukan di salah satu negara eksportir minyak di Eropa yakni Norwegia. Dengan menggunakan metode SVAR, Bjornland (2008) mengungkapkan bahwa kenaikan harga minyak dunia akan menaikkan indeks harga saham. Hal tersebut karena kenaikan harga minyak dunia menstimulasi perekonomian Norwegia sehingga terjadi peningkatan kesejahteraan dan permintaan aggregat, artinya masyarakat dengan tingkat kesejahteraan masyarakat yang tinggi akan cenderung menginvestasikan dananya pada instrumen saham.

Hasil penelitian Bjornland (2008) serupa dengan hasil penelitian Abdelaziz

et al. (2008) yang menggunakan VECM untuk menguji pengaruh harga minyak

Hasil berbeda justru diungkapkan oleh Adebiyi et al. (2009) yang mengestimasi pengaruh harga minyak dunia, nilai tukar, suku bunga, dan indeks produksi industri terhadap indeks harga saham di Nigeria. Dengan menggunakan metode VAR, hasil penelitian menunjukan bahwa harga minyak dunia berpengaruh negatif terhadap indeks harga saham, yang artinya bahwa naiknya harga minyak dunia akan menurunkan indeks harga saham di Nigeria. Hasil tersebut tidak sesuai dengan apa yang diharapkan karena Nigeria merupakan negara pengekspor minyak mentah sekaligus negara anggota Organization of

Petroleum Exporting Countries (OPEC), dimana kenaikan harga minyak dunia

seharusnya meningkatkan indeks harga saham di Nigeria. Perbedaan penelitian Adebiyi et al. (2009) dengan dua penelitian sebelumnya yakni Bjornland (2008) dan Abdelaziz et al. (2008) adalah penelitian Adebiyi et al. (2009) membandingkan shocks harga minyak dunia dan shocks suku bunga terhadap pasar saham untuk menentukan variabel mana yang lebih berperan menggerakkan indeks harga saham di Nigeria. Hasilnya adalah shocks suku bunga memiliki pengaruh yang lebih besar dari pada shocks harga minyak dunia. Hal tersebut mengindikasikan bahwa kebijakan moneter di Nigeria secara sistematis mengantisipasi inflasi yang ditimbulkan oleh kenaikan harga minyak dunia dengan peningkatan suku bunga, yang pada akhirnya akan menurunkan indeks harga saham.

19

Sementara itu, penelitian tentang pengaruh harga minyak dunia terhadap indeks harga saham di negara-negara maju dilakukan oleh Apergis dan Miller (2008) yang menguji pengaruh pasar minyak dunia terhadap pasar saham di delapan negara yakni Australia, Kanada, Perancis, Jerman, Italia, Jepang, dan Inggris dengan menggunakan VECM. Penelitian Apergis dan Miller (2008) ini tidak spesifik melihat pengaruh shock harga minyak dunia namun lebih pada pengaruh shock suplai minyak dunia terhadap indeks harga saham. Hasil penelitian menunjukan bahwa pasar saham di delapan negara tersebut tidak terlalu merespon perubahan suplai minyak dunia. Jika dikaitkan dengan penelitian Basher et al. (2010) yang menjelaskan bahwa konsumsi minyak mentah negara-negara maju cenderung stabil dan bahkan turun, maka penelitian ini membuktikan hal tersebut dimana indeks harga saham negara-negara maju tidak terlalu reaktif dengan apa yang terjadi di pasar minyak dunia karena negara-negara tersebut memiliki tingkat konsumsi minyak yang stabil dan bahkan di beberapa negara konsumsi minyaknya cenderung menurun.

Sedangkan penelitian Kilian dan Park (2007) tentang pengaruh harga minyak dunia terhadap indeks harga saham, khususnya di Amerika Serikat, menjelaskan bahwa pernyataan “kenaikan harga minyak dunia akan menurunkan harga saham” sebenarnya tidak mutlak terjadi. Kilian dan Park (2007) mengungkapkan bahwa pernyataan tersebut hanya berlaku bagi negara-negara yang memiliki jumlah permintaan atas minyak dunia yang relatif tinggi karena negara-negara tersebut mengantisipasi berkurangnya suplai minyak dunia dari eksportir minyak di masa datang. Hasil dari penelitian Kilian dan Park (2007) tersebut diperoleh setelah keduanya menganalisis shock suplai minyak dan shock

permintaan minyak. Hasilnya diperoleh bahwa suplai minyak tidak signifikan mempengaruhi harga dan lebih jauh lagi tidak mempengaruhi indeks harga saham. Sehingga bisa dikatakan bahwa respon indeks harga saham tergantung pada faktor yang menyebabkan pergerakan harga minyak dunia, apakah karena suplai minyak atau permintaan minyak.

Maghreyeh (2004) mengungkapkan bahwa harga minyak dunia tidak terlalu dominan mempengaruhi indeks harga saham di negara-negara berkembang. Selain itu, hasil impulse response menunjukan bahwa gejolak pasar minyak dunia yang ditunjukan oleh harga minyak dunia tidak terlalu direspon oleh indeks harga saham. Hasil ini menunjukan bahwa pergerakan harga minyak dunia tidak selalu berarti pergerakan indeks harga saham. Selain itu, hasil penelitian Maghreyeh (2004) ini juga membuktikan bahwa arus modal di pasar saham negara-negara berkembang tidak berjalan efektif karena pengaruh spekulasi dari beberapa investor.

Jika dibandingkan dengan penelitian sebelumnya maka penelitian ini memiliki perbedaan. Pertama, terkait dengan indeks harga saham di negara eksportir dan importir minyak. Beberapa penelitian sebelumnya lebih fokus pada salah satu tipe negara saja, yakni apakah negara tersebut eksportir atau importir minyak. Pada penelitian ini, hasil analisis akan disajikan berdasarkan apakah negara tersebut adalah eksportir minyak atau importir minyak. Sekaligus, penelitian ini juga menyajikan hasil berdasarkan pada tingkat perekonomian masing-masing negara sehingga diperoleh perbandingan pengaruh harga minyak dunia terhadap indeks harga saham di negara maju dan indeks harga saham di negara berkembang. Penelitian ini juga akan menggunakan variabel dummy yakni krisis subprime mortgage. Hal ini dikarenakan periode penelitian ini mencakup periode krisis dan sebelum krisis subprime mortgage terjadi. Selain itu, penggunaan variabel dummy ini diharapkan dapat menunjukan seberapa besar pengaruh krisis subprime mortgage terhadap pergerakan indeks harga saham.

2.5. Kerangka Pemikiran

21

sebelum dan selama krisis subprime mortgage yang terjadi di Amerika Serikat yang berawal pada bulan Juli 2007. Berdasarkan beberapa literatur teori dan penelitian terdahulu maka diduga terdapat pengaruh pergerakan harga minyak dunia dan variabel makroekonomi terhadap indeks harga saham, khususnya di negara-negara Asia Tenggara, Asia Timur, Eropa, dan Amerika.

Inti permasalahan pada penelitian ini adalah apakah terdapat pengaruh pergerakan harga minyak dunia terhadap aktivitas perekonomian dunia, yang ditunjukan oleh pergerakan pasar saham. Alasan pasar saham dijadikan indikator aktivitas perekonomian di suatu negara pada penelitian ini ialah karena pasar keuangan ini merupakan tempat atau sarana bagi aliran modal dari luar negeri maupun dari domestik yang dipandang memiliki keterkaitan dengan tingkat kesejahteraan. Dana berlimpah yang dimiliki masyarakat atau perusahaan, khususnya kalangan investor, akan membuat arus modal semakin aktif mengalir di pasar saham dan indeks harga saham akan menunjukan tren positif sehingga aktivitas perekonomian negara tersebut bisa dikatakan baik.

Secara umum, penelitian ini ingin melihat apakah ada pengaruh pergerakan harga minyak dunia terhadap pergerakan pasar saham di masing-masing negara yang akan diuji. Secara khusus, peneliti akan melihat bagaimana respon indeks harga saham di setiap negara eksportir dan importir minyak yang sekaligus merupakan negara maju dan negara berkembang terhadap pergerakan harga minyak dunia.

Bagi negara eksportir minyak, kenaikan harga minyak dunia akan membuat nilai tukar mata uang lokal mereka terapresiasi. Nilai mata uang lokal yang meningkat dibandingkan nilai mata uang asing akan membuat industri sebagai pengguna bahan bakar minyak dalam kegiatan produksinya akan lebih leluasa mengendalikan biaya produksinya. Biaya produksi yang stabil akan berimbas pada harga jual produk yang stabil pula. Sehingga tingkat inflasi dapat dikendalikan oleh bank sentral melalui kebijakan moneter yakni suku bunga diturunkan atau tetap.

Keadaan ini sebenarnya dapat dilihat dari dua sisi yakni sisi pemerintah dan perusahaan (dalam hal ini adalah produsen dan pengguna bahan bakar minyak) dan sisi masyarakat sebagai pemegang dana (investor). Bagi pemerintah, tambahan penerimaan dari sektor energi merupakan peluang untuk meningkatkan perekonomian. Pengaruh jangka menengah ke jangka panjang, bagaimanapun, tergantung pada apa yang dilakukan oleh pemerintah terhadap tambahan penerimaan tersebut. Jika penerimaan tersebut digunakan belanja barang dan jasa di negara bersangkutan, kenaikan harga minyak menyebabkan aktivitas ekonomi domestik lebih tinggi. Oleh karena itu, kesejahteraan secara nasional akan meningkat begitu pula dengan permintaan yang meningkat. Potensi keuntungan dari sektor energi juga dapat menyediakan peluang investasi dan bisnis secara keseluruhan, dengan meningkatnya permintaan terhadap tenaga kerja dan modal. Bagaimanapun, aktivitas ekonomi yang tinggi dapat berakibat munculnya tekanan pada inflasi dan mata uang lokal (apresiasi).

Bagi masyarakat sebagai pemegang dana (investor), keadaan mata uang yang terapresiasi serta penetapan suku bunga yang cenderung rendah oleh bank sentral membuat berinvestasi pada instrumen dengan pendapatan tetap (fixed

income), seperti obligasi, menjadi tidak menarik. Suku bunga rendah juga dapat

23

instrumen saham menjadi alternatif pilihan bagi investor untuk berinvestasi. Hal tersebut akan meningkatkan indeks harga saham.

Gambar 8 Kerangka Pemikiran

Jika kenaikan harga minyak dunia merupakan keuntungan bagi negara eksportir minyak maka sebaliknya bagi negara importir minyak. Pada saat terjadi kenaikan harga minyak mentah dunia maka negara importir minyak membutuhkan lebih banyak US Dollar untuk mengimpor minyak sehingga nilai tukar mata uang

Biaya Produksi

Arus Kas Perusahaan

Output

Indeks Harga Saham

Inflasi Suku Bunga

Nilai Tukar

Pengeluaran Konsumen Negara-negara Asia Tenggara, Asia Timur, Eropa, dan Amerika

Jumlah Produksi dan Konsumsi Minyak Pergerakan Harga Minyak Dunia

Vector Autoregression

Pengaruh Harga Minyak Dunia dan Variabel Makroekonomi Terhadap Indeks Harga Saham Harga Saham

Perusahaan

Investasi Obligasi Krisis subprime mortgage

Keterangan :

lokal negara importir terdepresiasi. Dimitrova (2005) mengungkapkan bahwa jika terjadi depresiasi maka ekspektasi inflasi akan meningkat karena ada kekhawatiran bahwa harga akan naik setelah terjadinya kenaikan harga minyak dunia. Bank sentral sebagai otoritas moneter dapat mengendalikan ekspektasi inflasi melalui penetapan suku bunga nominal, sesuai dengan persamaan Fisher bahwa salah satu faktor yang menentukan tingkat suku bunga nominal, selain suku bunga riil, adalah tingkat ekspektasi inflasi (Mankiw 2007). Jika tingkat ekspektasi inflasi tinggi maka bank sentral perlu menaikkan suku bunga nominal, dengan kata lain bahwa bank sentral melakukan kebijakan moneter kontraktif. Menurut mekanisme transmisi suku bunga yang diungkapkan oleh Miskhin (2001), kebijakan moneter kontraktif, yakni menaikkan suku bunga nominal akan mempengaruhi tingkat bunga di instrumen obligasi. Hal ini akan mempengaruhi harga saham (turun) karena instrumen obligasi jauh lebih menarik dan beresiko rendah karena tingkat return-nya ditentukan oleh tingkat suku bunga.

2.6. Hipotesis Penelitian

Berdasarkan literatur-literatur yang mendasari penelitian serta dari hasil penelitian sebelumnya, maka penulis memiliki hipotesis sebagai berikut:

1. Diduga pergerakan indeks harga saham di masing-masing negara yang berada di kawasan Asia Tenggara, Asia Timur, Eropa, dan Amerika disebabkan oleh pergerakkan harga minyak dunia.

2. Diduga pergerakan harga minyak dunia berpengaruh terhadap indeks harga saham di masing-masing negara yang berada di kawasan Asia Tenggara, Asia Timur, Eropa, dan Amerika. Kenaikan harga minyak akan meningkatkan indeks harga saham di negara eksportir minyak. Sedangkan di negara importir minyak, kenaikan harga minyak akan menurunkan indeks harga saham. 3. Diduga variabel makroekonomi seperti nilai tukar, inflasi, dan suku bunga

III. METODOLOGI PENELITIAN

3.1. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini merupakan data sekunder dari negara-negara Asia, Eropa, dan Amerika yaitu Indonesia, Malaysia, Singapura, Thailand, Jepang, Korea Selatan, India, Jerman, Perancis, Swiss, Inggris, Amerika Serikat, Kanada, Meksiko, dan Brasil. Bentuk data berupa data time series dengan frekuensi bulanan dari Januari 2000 sampai Oktober 2010. Alasan penetapan periode penelitian ialah dampak dari krisis ekonomi tahun 1998 – 1999 sudah tidak mempengaruhi pasar saham global pada periode penelitian.

Tabel 1 Variabel-variabel yang Digunakan dalam Model

No Variabel Negara Proxi yang digunakan Satuan Sumber Data

1.

Indeks harga saham

Asia Tenggara, Jepang, Korsel, India, Eropa, Amerika

Indeks harga saham Poin Yahoo finance

2.

Harga minyak dunia

Asia Tenggara, Jepang, Korsel, India, Eropa, Amerika

Harga spot minyak mentah

West Texas Intermediate US $ per barel

Energy Information Administration

3. Nilai tukar

Asia Tenggara, Jepang, Korsel, India, Eropa, Amerika

Nilai tukar nominal terhadap US $

Satuan mata uang setiap negara per US Dollar

International Financial Statistics

Indonesia SBI (1 bulan)

Malaysia Treasury Bills (3 bulan) Singapura Treasury Bill Rates Thailand Money Market Rates Jepang Treasury Bill Rates Korea Selatan Money Market Rates

India Bank Rates

Jerman Money Market Rates Perancis Treasury Bill Rates (3 bulan) Swiss Money Market Rates Inggris Treasury Bill Rates

USA Fed Fund Rates

Kanada Treasury Bill Rates Meksiko Treasury Bill Rates 4. Suku

bunga

Brasil Treasury Bill Rates

Persen

International Financial Statistics

5. Inflasi

Asia Tenggara, Jepang, Korsel, India, Eropa, Amerika

Indeks Harga Konsumen

(tahun dasar 2005) Persen

International Financial Statistics

6. Krisis subprime mortgage Variabel dummy: 0 = sebelum krisis ; 1 = selama krisis

3.2. Definisi Operasional Variabel

a. Indeks harga saham

Indeks harga saham adalah suatu indikator yang menunjukan pergerakan harga saham. Indeks berfungsi sebagai tren pasar, artinya pergerakan indeks menggambarkan kondisi pada suatu waktu.

b. Harga minyak dunia

Harga minyak dunia yang digunakan dalam penelitian ini merupakan harga komoditas minyak mentah jenis West Texas Intermediate (WTI) atau yang lebih dikenal dengan minyak light sweet. Harga minyak dunia ini adalah harga spot minyak yang menjadi salah satu acuan harga minyak mentah dunia.

c. Nilai tukar

Nilai tukar atau kurs adalah nilai tukar mata uang (nominal) yang membandingkan nilai mata uang dua negara. Dalam penelitian ini, proxi nilai tukar yang digunakan adalah nilai tukar mata uang suatu negara terhadap mata uang US Dollar. Nilai tukar yang digunakan khusus untuk sampel Amerika Serikat adalah nilai tukar US Dollar terhadap Euro.

d. Suku bunga

Suku bunga yang digunakan dalam penelitian ini adalah suku bunga jangka pendek yakni suku bunga yang ditetapkan pada pinjaman jangka pendek seperti pada surat berharga yang diterbitkan oleh pemerintah dan lembaga keuangan. Jenis suku bunga jangka pendek ini diantaranya ialah money

market rate dan treasury bills rate.

e. Indeks Harga Konsumen

Indeks harga konsumen atau consumer price index (CPI) merupakan indeks harga yang mengukur tingkat harga sekelompok barang dan jasa secara umum, dimana IHK merupakan salah satu indikator untuk mengukur inflasi. IHK yang digunakan dalam penelitian ini menggunakan tahun dasar 2005. f. Variabel dummy

Variabel ini adalah variabel yang menunjukan periode sebelum dan selama krisis subprime mortgage. Nilai nol (0) untuk periode sebelum krisis terjadi dan nilai satu (1) untuk periode selama krisis terjadi. Krisis subprime

27

3.3. Sampel Penelitian

Sampel penelitian yang akan dianalisis adalah indeks harga saham dari negara utama Asia Tenggara yaitu Indonesia, Malaysia, Filipina, Singapura, dan Thailand. Penetapan sampel penelitian tersebut karena indeks harga saham di Asia Tenggara menunjukan tren positif ketika terjadi kenaikan harga minyak dunia yang signifikan. Selain itu, terkait dengan era perdagangan bebas Asia Tenggara yang akan melibatkan China, Jepang, Korea Selatan, Australia, Selandia Baru, dan India maka penulis memasukkan indeks harga saham dari enam negara tersebut ke dalam lingkup penelitian. Namun demikian, keterbatasan data negara Filipina, China, Australia, dan Selandia Baru menyebabkan tidak memungkinkan untuk dianalisis. Penelitian ini juga menggunakan sampel indeks harga saham dari negara-negara Eropa dan Amerika yakni Jerman, Perancis, Swiss, Inggris, Amerika Serikat, Kanada, Meksiko, dan Brasil untuk membandingkan pengaruh harga minyak dunia terhadap indeks harga saham di negara eksportir atau importir minyak yang berada di kawasan Eropa dan Amerika, baik yang menjadi negara maju dan negara berkembang. Klasifikasi negara maju dan negara berkembang diperoleh dari World Economic Outlook yang dirilis oleh International Monetary Fund (IMF) pada bulan Oktober 2010.

Penentuan status negara eksportir minyak atau negara importir minyak dilakukan dengan membandingkan jumlah produksi dan konsumsi minyak mentah pada tahun 2009 dari negara yang dijadikan sampel. Data produksi dan konsumsi minyak mentah diperoleh dari British Petroleum Statistical Review of World

Energy Market tahun 2010 dan Energy Information Administration (EIA). Khusus

untuk Indonesia, sejak keluar dari keanggotaan kelompok negara-negara pengekspor minyak yakni Organization of Petroleum Exporting Countries

(OPEC) pada tahun 2009, Indonesia telah menjadi negara dengan status net importir minyak.

sebagai eksportir minyak, produksi dan suplai minyak dari Malaysia tidak memiliki dampak yang berarti pada pergerakan harga minyak dunia, selain itu Malaysia hanya berstatus sebagai price taker.

Berikut negara-negara yang menjadi sampel dalam penelitian ini: Tabel 2 Sampel Penelitian

Negara Indeks Saham Net Minyak Ekonomi

India BSE Sensex Net importir Berkembang

Indonesia Indonesia Stock Exchange Net importir Berkembang

Jepang Nikkei 225 Index Net importir Maju

Korea Selatan Kospi Composite Index Net importir Maju

Malaysia KLSE Net eksportir Berkembang

Singapura Strait Times Index Net importir Maju

Thailand Stock Exchange of Thailand Net importir Berkembang

Jerman DAX Net importir Maju

Perancis CAC 40 Index Net importir Maju

Swiss SMI Net importir Maju

Inggris FTSE Net importir Maju

Amerika Serikat S&P 500 Index Net importir Maju

Meksiko Mexican Bolsa Net eksportir Berkembang

Kanada GSPT Stock Exchange Net eksportir Maju

Brasil Bovespa Net importir Berkembang

Sumber: finance.yahoo.com/quotes, BP dan EIA (diolah) dan World Economic Outlook, 2010

Gambar-gambar berikut adalah plot data dari masing-masing variabel yang digunakan dalam penelitian ini.