SKRIPSI

ANALISIS POTENSI MENABUNG DAN PREFERENSI MASYARAKAT TERHADAP PERBANKAN SYARIAH DI KOTA PADANG SIDEMPUAN

OLEH

SAIPUL RAMADHAN 090501021

PROGRAM STUDI EKONOMI PEMBANGUNAN DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

ABSTRAK

Penelitian ini bertujuan untuk menganalisis dan mengidentifikasi tentang potensi menabung dan preferensi masyarakat terhadap bank syariah di Kota Padang Sidempuan. Data yang digunakan dalam penelitian ini terdiri dari data primer, yaitu dengan cara menyebarkan kuesioner kepada 100 responden (sampel) dan data sekunder, yaitu pengumpulan data – data melalui tulisan – tulisan ilmiah, jurnal, artikel dan data elektronik yang bersifat online (internet). Untuk mengukur pertanyaan yang ada pada kuesioner apakah valid atau tidak maka dilakukan uji validitas dan uji reliabilitas, pengujian dilakukan dengan program SPSS 16.0 maka didapat nilai alpha cronbach dari masing – masing variabel > dari nilai r 0,600 (df=11-2 dengan alpha 0,05).

Berdasarkan hasil penelitian yang telah dilakukan menunjukkan bahwa potensi menabung masyarakat Kota Padang Sidempuan dari sisi demografi dan ekonomi memiliki potensi yang cukup besar.

Sedangkan untuk preferensi masyarakat Kota Padang Sidempuan dari segi keuntungan relatif memberikan indikasi yang kurang baik hal tersebut dapat dilihat dari beda bagi hasil dengan bunga konvensional menurut responden cukup kecil bahkan cenderung kecil serta pengetahuan dan preferensi responden mengenai prinsip syariah khusunya wadiah dan mudharabah tidak tahu tentang prinsip tersebut, kemudian segi keterbukaan informasi, bank syariah Kota Padang Sidempuan sudah cukup terbuka dan fleksibel dari informasi mengenai bank syariah mudah atau tidak sulit didapatkan serta informasi mengenai laporan keuangan berpengaruh bagi responden dalam menentukan keputusan menabung di bank syariah. Sementara dari segi kompatibilitas, kompleksitas dan triabilitas dari 7 butir pertanyaan yang diajukan secara keseluruhan responden setuju dengan preferensi tersebut dilihat dari penerapan bagi hasil yang sudah cocok, produk pembiayaan yang bersifat halal dan sumber informasi mengenai perbankan syariah adalah dari pihak bank syariah Padang Sidempuan.

ABSTRACT

This study aims to analyze and identify potential savings and public preferences towards Islamic banks in Padang Sidempuan City. The data used in this study consisted of primary data, that is by distributing questionnaires to 100 respondents (sample) and secondary data, that is data’s collection through writing’s of scientific papers, journals, articles and electronic data are online (internet). To measure question on the questionnaire whether or not it is valid to test the validity and reliability testing, Tests performed with the SPSS 16.0 program obtained Cronbach alpha values of each - each variable> of the r value of 0.600 (df = 11-2 with an alpha of 0.05).

Based on the research that has been conducted shows that the potential of saving the people of Padang Sidempuan City from demographics and economic sides have considerable potential.

As for the people of Padang Sidempuan City preferences in terms of the relative advantages that give an indication of the lack of a good thing can be shown for the different results with conventional flowers according to the respondents is quite small even tend to be small and the knowledge and preferences of the respondents regarding Islamic principles especially mudaraba deposits and did not know about that principles , then in terms of information disclosure, Islamic banks in Padang Sidempuan City have been quite open and flexible than information about Islamic banks is not easy or difficult to obtain as well as information regarding the financial statements for respondents influential in determining the decision to saving in Islamic banks. While in terms of compatibility, complexity and triabilitas from 7 grains questions submitted overall preference of respondents agreed with the views of the application of the results that have been matched, financing products that are kosher and resources about Islamic banking is of the Islamic banks of Padang Sidempuan City.

KATA PENGANTAR

Dengan memanjatkan puji dan syukur atas kehadirat Allah S.WT, atas rahmat dan hidayahnya penulis dapat menyelasaikan skripsi yang berjudul ”ANALISIS POTENSI MENABUNG DAN PREFERENSI MASYARAKAT TERHADAP PERBANKAN SYARIAH DI KOTA PADANG SIDEMPUAN” dan juga kepada junjungan kita nabi besar Muhammad SAW yang telah membawa kita dari alam gelap menuju alam yang terang benderang dan penuh pengetahuan seperti saat ini.

Penulis menyadari skripsi ini takkan berhasil tanpa bantuan dan dorongan dari berbagai pihak, baik bantuan moril maupun materil. Untuk itu penulis menyampaikan ucapan terima kasih yang sebesar – besar nya kepada:

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM&H, M.Sc. (CTM), Sp.A(K) selaku Rektor Universitas Sumatera Utara

2. Bapak Prof. Dr. Azhar Maksum, Mec. Acc selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara

3. Bapak Irsyad Lubis, SE, M.Soc.Sc, PhD selaku Ketua Prodi Ekonomi Pembangunan dan sekaligus sebagai Dosen Pembimbing yang telah memberikan bimbingan kepada penulis dengan penuh kesabaran.

5. Bapak Drs. Rachmat Sumanjaya Hsb, Msi selaku Penasehat Akademik yang telah banyak memberikan saran dan motivasi bagi penulis dalam menjalani perkuliahan.

6. Keluargaku yang telah memanjatkan doa dan telah memberikan dukungan moril maupun materil serta kasih sayangnya kepada penulis sehingga terselesainya skripsi ini.

7. Dosen – dosen Jurusan S1 Ekonomi Pembangunan Fakutas Ekonomi Universitas Sumatera Utara yang telah memberikan pelajaran yang sangant berharga bagi penulis.

8. Teman – teman Program Studi Ekonomi Pembangunan Fakultas Ekonomi angakatan 2009 yang telah banyak membantu selama proses perkuliahan. 9. Teman – teman dikampung yang telah membantu dalam proses

penyelesaian skripsi ini khususnya dalam pengambilan dan pengolahan data (Leo Abadi, Eko Syafrijal, Mk Andri, Bg Irwansyah Giggs, Ridwan Putra, Anak kos 72, Bg Deko, serta semua pihak yang tidak bisa penulis sebutkan namanya satu – persatu).

Medan, Mei 2014 Penulis

DAFTAR ISI

ABSTRAK ... i

ABSTRAC ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... iv

DAFTAR TABEL ... v

DAFTAR GAMBAR ... vi

DAFTAR SINGKATAN ... vii

DAFTAR LAMPIRAN ... viii

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 7

1.3 Tujuan Penelitian ... 8

1.4 Manfaat Penelitian ... 8

BAB II LANDASAN TEORI 2.1 Prinsip – Prinsip Ekonomi Islam... 9

2.2 Bank Syariah ... 13

2.2.1 Fungsi Dan Peran Bank Syariah ... 16

2.2.2 Tujuan Bank Syariah ... 16

2.3 Prinsip Bank Syariah ... 17

2.3.1 Prinsip Dasar Perbankan Syariah ... 17

2.3.2 Produk Dan Jasa Perbankan Syariah ... 21

2.4 Keterbukaan Informasi ... 28

Syariah ... 31

BAB III METODOLOGI PENELITIAN 3.1 Jenis Penelitian ... 33

3.2 Tempat Penelitian... 33

3.3 Jenis Data ... 33

3.4 Teknik Pengumpulan Data ... 34

3.5 Populasi Dan Sampel Penelitian ... 34

3.6 Defenisi Operasional ... 36

3.7 Uji Validitas Dan Reliabilitas ... 37

3.8 Teknik Analisis Data ... 38

BAB IV ANALISIS DATA DAN PEMBAHASAN 4.1 Hasil Penelitian ... 39

4.1.1 Uji Validitas Dan Reliabilitas ... 39

4.2 Potensi Menabung Masyarakat Kota Padang Sidempuan ... 41

4.2.1 Karakteristik Responden ... 41

4.3 Preferensi Masyarakat Terhadap Bank Syariah ... 56

4.3.1 Prefensi Terhadap Keuntungan Relatif ... 57

4.3.2 Prefensi Terhadap Keterbukaan Informasi... 61

4.3.3 Prefensi Terhadap Kompatibilitas, Kompleksitas dan Triabilitas... 64

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 74

5.2 Saran ... 76

DAFTAR PUSTAKA ... 77

DAFTAR TABEL

No.Tabel Judul Hal

1.1 Bank Syariah Di Kota Padang Sidempuan... 6

1.2 Perkembangan Perbankan Syariah Di Kota Padang Sidempuan ... 7

2.1 Perbedaan Antara Bunga Dan Bagi Hasil ... 17

4.1 Uji Validitas ... 40

4.2 Uji Reliabilitas ... 41

4.3 Karakteristik Responden Berdasarkan Jenis Kelamin ... 42

4.4 Karakteristik Responden Berdasarkan Agama ... 42

4.5 Karakteristik Responden Berdasarkan Pendidikan Terakhir ... 44

4.6 Karakteristik Responden Berdasarkan Jenis Pekerjaan ... 45

4.7 Tabulasi Silang Antara Pekerjaan Dan Pengeluaran Responden ... 46

4.8 Tabulasi Silang Antara Pekerjaan Dan Penghasilan Responden ... 48

4.9 Tabulasi Silang Antara Pekerjaan Dan Pendapatan Yang Ditabung Per Bulan ... 50

4.10 Tabulasi Silang Antara Jenis Kelamin Dan Kegiatan Perbankan Per Bulan ... 51

4.11 Jawaban Responden Apabila Mendapatkan Rezeki Tak Terduga Apakah Akan Ditabung ... 52

4.12 Jawaban Responden Tentang Jumlah Persentase Yang Akan Ditabung Apabila Mendapatkan Rezeki Yang Tak Terduga ... 53

4.13 Karakteristik Responden Berdasarkan Kebiasaan Menarik Saldo Tabungan ... 54

4.15 Preferensi Masyarakat Terhadap Perbedaan Bagi Hasil Dengan

Bunga ... 57 4.16 Preferensi Masyarakat Terhadap Penggunaan Prinsip Wadiah

Atau Mudahrabah ... 58 4.17 Preferensi Masyarakat Terhadap Pembukaan Rekening Pada

Bank Syariah ... 59 4.18 Tabulasi Silang Antara Tingkat Pendidikan Dan Preferensi

Masyarakat Terhadap Akses Mengetahui Informasi Produk

Bank Syariah ... 61 4.19 Preferensi Masyarakat Terhadap Informasi Laporan

Keuangan Merupakan Indikator Untuk Menabung... 62 4.20 Preferensi Masyarakat Terhadap Sulitnya Informasi Mengenai

Produk Bank Syariah ... 63 4.21 Preferensi Masyarakat Terhadap Sistem Bagi Hasil Lebih

Baik Dibandingkan Dengan Sistem Bunga ... 65 4.22 Preferensi Masyarakat Terhadap Kecocokan Penerapan Sistem

Bagi Hasil ... 66 4.23 Preferensi Masyarakat Terhadap Kesesuaian Akan Bagi Hasil

Yang Dijanjikan ... 67 4.24 Preferensi Masyarakat Terhadap Investasi Yang Diberikan

Bank Syariah Bersifat Halal ... 68 4.25 Tabulasi Silang Antara Respomden Yang Menyatakan Tidak

Tahu Dan Tingkat Pendidikan ... 70 4.26 Preferensi Masyarakat Terhadap Semua Transaksi Yang Ada

Pada Bank Syariah Dapat Dilakukan Di Bank Konvensional ... 70 4.27 Preferensi Masyarakat Terhadap Sumber Informasi

4.8 Preferensi Masyarakat Terhadap Tingkat Membaca Berita

DAFTAR GAMBAR

No.Gambar Judul Hal

4.3 Karakteristik Responden Berdasarkan Jenis Kelamin ... 42

4.4 Karakteristik Responden Berdasarkan Agama... 43

4.5 Karakteristik Responden Berdasarkan Pendidikan Terakhir ... 44

4.6 Karakteristik Responden Berdasarkan Jenis Pekerjaan ... 45

4.7 Karakteristik Responden Berdasarkan Pengeluaran Per Bulan .. 47

4.8 Karakteristik Responden Berdasarkan Penghasilan ... 48

4.9 Karakteristik Responden Berdasarkan PendapatanYang Ditabung Tiap Bulan ... 51

4.10 Karakteristik Responden Berdasarkan Kegiatan Perbankan Dalam Sebulan ... 52

4.11 Jawaban Responden Apabila Mendapat Rezeki Tak Terduga Apakah Akan Ditabung ... 53

4.12 Jawaban Responden Tentang Jumlah Persentase Yang Akan Ditabung Apabila Mendapat Rezeki Yang Tak Terduga ... 54

4.13 Karakteristik Responden Berdasarkan Kebiasan Menarik Saldo Tabungan ... 55

4.14 Karakteristik Responden Berdasarkan Menabung Dalam Bentuk Tabungan Atau Emas... 56

4.15 Preferensi Masyarakat Terhadap Perbedaan Bagi Hasil Dengan Bunga ... 57

4.16 Preferensi Masyarakat Terhadap Penggunaan Prinsip Wadiah Atau Mudharabah ... 59

4.18 Preferensi Masyarakat Terhadap Akses Untuk Mengetahui

Informasi Mengenai Produk Bank Syariah ... 62 4.19 Preferensi Masyarakat Terhadap Informasi Laporan

Keuangan Merupakan Indikator Untuk Menabung... 63 4.20 Preferensi Masyarakat Terhadap Sulitnya Informasi

Mengenai Produk Bank Syariah ... 64 4.21 Preferensi Masyarakat Terhadap Sistem Bagi Hasil Lebih

Baik ... 65 4.22 Preferensi Masyarakat Terhadap Kecocokan Penerapan Sistem Bagi Hasil ... 67 4.23 Preferensi Masyarakat Terhadap Kesesuaian Akan Bagi Hasil

Yang Dijanjikan ... 68 4.24 Preferensi Masyarakat Terhadap Investasi Yang Diberikan

Bank Syariah Bersifat Halal ... 69 4.25 Preferensi Masyarakat Terhadap Semua Transaksi Yang Ada

Pada Bank Syariah Dapat Dilakukan Bank Konvensional ... 71 4.26 Preferensi Masyarakat Terhadap Sumber Informasi

Mengenai Perbankan Syariah ... 72 4.27 Preferensi Masyarakat Terhadap Tingkat Membaca Berita

DAFTAR SINGKATAN

AAOIFI Accounting and Auditing Organization for Islamic Financial Institution

SKBDN Surat Kredit Berdokumen Dalam Negri BPIH Biaya Penyelenggaraan Ibadah Haji

UUS Unit Usaha Syariah

BUS Bank Umum Syariah

SEBI Surat Edaran Bank Syariah

SPSS Statistical Product and Service Solution

DAFTAR LAMPIRAN

I. Kuesioner Penelitian

ABSTRAK

Penelitian ini bertujuan untuk menganalisis dan mengidentifikasi tentang potensi menabung dan preferensi masyarakat terhadap bank syariah di Kota Padang Sidempuan. Data yang digunakan dalam penelitian ini terdiri dari data primer, yaitu dengan cara menyebarkan kuesioner kepada 100 responden (sampel) dan data sekunder, yaitu pengumpulan data – data melalui tulisan – tulisan ilmiah, jurnal, artikel dan data elektronik yang bersifat online (internet). Untuk mengukur pertanyaan yang ada pada kuesioner apakah valid atau tidak maka dilakukan uji validitas dan uji reliabilitas, pengujian dilakukan dengan program SPSS 16.0 maka didapat nilai alpha cronbach dari masing – masing variabel > dari nilai r 0,600 (df=11-2 dengan alpha 0,05).

Berdasarkan hasil penelitian yang telah dilakukan menunjukkan bahwa potensi menabung masyarakat Kota Padang Sidempuan dari sisi demografi dan ekonomi memiliki potensi yang cukup besar.

Sedangkan untuk preferensi masyarakat Kota Padang Sidempuan dari segi keuntungan relatif memberikan indikasi yang kurang baik hal tersebut dapat dilihat dari beda bagi hasil dengan bunga konvensional menurut responden cukup kecil bahkan cenderung kecil serta pengetahuan dan preferensi responden mengenai prinsip syariah khusunya wadiah dan mudharabah tidak tahu tentang prinsip tersebut, kemudian segi keterbukaan informasi, bank syariah Kota Padang Sidempuan sudah cukup terbuka dan fleksibel dari informasi mengenai bank syariah mudah atau tidak sulit didapatkan serta informasi mengenai laporan keuangan berpengaruh bagi responden dalam menentukan keputusan menabung di bank syariah. Sementara dari segi kompatibilitas, kompleksitas dan triabilitas dari 7 butir pertanyaan yang diajukan secara keseluruhan responden setuju dengan preferensi tersebut dilihat dari penerapan bagi hasil yang sudah cocok, produk pembiayaan yang bersifat halal dan sumber informasi mengenai perbankan syariah adalah dari pihak bank syariah Padang Sidempuan.

ABSTRACT

This study aims to analyze and identify potential savings and public preferences towards Islamic banks in Padang Sidempuan City. The data used in this study consisted of primary data, that is by distributing questionnaires to 100 respondents (sample) and secondary data, that is data’s collection through writing’s of scientific papers, journals, articles and electronic data are online (internet). To measure question on the questionnaire whether or not it is valid to test the validity and reliability testing, Tests performed with the SPSS 16.0 program obtained Cronbach alpha values of each - each variable> of the r value of 0.600 (df = 11-2 with an alpha of 0.05).

Based on the research that has been conducted shows that the potential of saving the people of Padang Sidempuan City from demographics and economic sides have considerable potential.

As for the people of Padang Sidempuan City preferences in terms of the relative advantages that give an indication of the lack of a good thing can be shown for the different results with conventional flowers according to the respondents is quite small even tend to be small and the knowledge and preferences of the respondents regarding Islamic principles especially mudaraba deposits and did not know about that principles , then in terms of information disclosure, Islamic banks in Padang Sidempuan City have been quite open and flexible than information about Islamic banks is not easy or difficult to obtain as well as information regarding the financial statements for respondents influential in determining the decision to saving in Islamic banks. While in terms of compatibility, complexity and triabilitas from 7 grains questions submitted overall preference of respondents agreed with the views of the application of the results that have been matched, financing products that are kosher and resources about Islamic banking is of the Islamic banks of Padang Sidempuan City.

BAB I PENDAHULUAN

1.1. Latar Belakang

Pada tahun 1997 ketika krisis moneter melanda Indonesia sistem perbankan syariah telah memberikan manfaat bagi banyak kalangan (http://pusbangsitek.uinjkt.ac.id ). Para pengusaha yang menggunakan jasa perbankan syariah tidak perlu membayar kenaikan bunga hingga puluhan persen, cukup berbagi hasil dengan bank syariah, dimana penentuan persentasi bagi hasil dilakukan di awal pengambilan pinjaman. Berbeda dengan sistem perbankan konvensional dimana pada saat bunga pinjaman melambung tinggi, banyak para pengusaha mengalami kesulitan membayar bunga pinjaman.

Di Indonesia masih sangat terbatas penelitian tentang perilaku, karakteristik, dan persepsi masyarakat terhadap bank syari’ah (http://pusbangsitek.uinjkt.ac.id). Namun penelitian pendahuluan yang dilakukan Wibisana dkk. (1999) di Jawa Timur secara sederhana dapat memberikan gambaran tentatif tentang perilaku dan persepsi masyarakat terhadap bank syari’ah. Penelitian lain tentang masalah yang sama dilakukan di Jordan oleh Erol dan El-Bdour (1989) dan El-Bdour (1984).

Apa yang diungkapkan di atas merupakan sebuah potret tentang persepsi masyarakat terhadap bank syari’ah. Namun demikian, pemahaman masyarakat tentang bunga hanya merupakan salah satu variabel yang mempengaruhi preferensi masyarakat terhadap bank syari’ah. Penelitian yang lebih mendalam dan lengkap masih sangat diperlukan untuk mengetahui preferensi masyarakat terhadap bank syari’ah ditinjau dari aspek pendidikan, pendapatan, pekerjaan dan usia mayarakat.

Melihat penelitian terdahulu yang telah dijelaskan di atas, penulis mencoba melakukan penelitian yang sama dengan wilayah penelitian Kota Padang Sidempuan. Kota Padang Sidempuan yang dikenal dengan Kota salak, dengan luas 11.465,66 Ha atau (146,85 km2) dengan jumlah penduduk 191.554 jiwa (data BPS 2010), penduduk Padang Sidempuan yang ber etnik Angkola mayoritas beragama Islam. Hal tersebut merupakan potensi yang sangat besar bagi perkembangan perbankan syariah di Kota Padang Sidempuan.

Secara geografis, Kota Padang Sidempuan secara keseluruhan dikelilingi oleh Kabupaten Tapanuli Selatan yang dulunya merupakan kabupaten induknya. Kota ini merupakan persimpangan jalur darat untuk menuju Kota Medan, Sibolga, dan Padang (Sumatera Barat) di jalur lintas barat Sumatera. Kondisi tersebut menjadikan Kota Padang Sidempuan dapat mengembangkan kerja sama, kemitraan dan saling memperkuat daerah-daerah sekitarnya.

modal kerja, modal investasi, dan modal konsumsi, khususnya perbankan syariah di Kota Padang Sidempuan. Perbankan syariah di Padang Sidempuan muncul pertama kali tahun 2003 yaitu bank Muamalat, namun perkembangan perbankan syariah di Kota Padang Sidempuan dapat dikatakan cukup menggembirakan, setidaknya hal tersebut terlihat dari mobilitas pertumbuhan aset, kredit dan dana pihak ketiga (DPK) yang mengalami kenaikan dalam satu tahun terakhir. Sejalan dengan hal tersebut total kredit yang telah tersalur di Kota Padang Sidempuan per Juli 2013 telah mencapai Rp 3,15 trilyun (Bank Indonesia, 2013), Walaupun kenaikan yang tidak terlalu signifikan dan dinamis namun hal tersebut cukup dapat merepresentasikan eksistensi perbankan syariah di Kota Padang Sidempuan.

Tabel 1.1 . Bank Syariah di Kota Padang Sidempuan

Nama Bank Jenis Bank Alamat

Bank Muamalat Bank Umum Syariah Jl. Jend Gatot Subroto (Baginda Oloan) No. 8, Padang Sidempuan

Bank Syariah Mandiri Bank Umum Syariah Jl. Sudirman Ex Merdeka No. 479C, Sadabuan, Padang Sidempuan

Bank Sumut Syariah Unit Usaha Syariah Jl. Sudirman Ex Merdeka No. 12, Padang Sidempuan

BPRS Sindang Laya BPRS Jl. Perintis Kemerdekaan

No.14A, Padang Sidempuan

BPRS Oloan Umah BPRS Jl. Komplek Ruko Anugrah

Tetap Cemerlang (ATC) Blok B No. 5, Padang Sidempuan

Sumber: Bank Indonesia (BI) Sibolga, 2013.

Tabel 1.2 Perkembangan Perbankan Syariah di Kota Padang Sidempuan (Trilliun Rp)

Indikator 2012 2013 Growth

I II III IV I II II/2013

Asset 2,05 2,21 2,45 2,62 2,80 3,12 ±51%

DPK 1,28 1,29 1,35 1,51 1,49 1,40 ±10%

Credit 1,71 1,90 2,13 2,36 2,43 2,65 ±55%

Sumber: Bank Indonesia (BI) Sibolga, 2013.

Berdasarkan tabel diatas, maka pada penulisan skripsi ini peniliti akan meneliti bagaimana potensi menabung dan preferensi masyarakat terhadap perbankan syariah di Kota Padang Sidempuan. Nantinya hasil dari penelitian/penulisan ini diharapkan dapat memberikan masukan bagi pengembangan perbankan syariah di Kota Padang Sidempuan.

1.2. Rumusan Masalah

Berdasarkan penjelasan latar belakang masalah di atas, maka masalah yang penulis dapat temukan antara lain :

1. Bagaimana potensi menabung yang ada di kalangan masyarakat muslim Kota Padang Sidempuan?

1.3. Tujuan Penelitian

Penelitian ini berjuan untuk mendapatkan bukti empiris mengenai :

1. Potensi untuk menabung di daerah penelitian

2. Preferensi masyarakat di daerah penelitian terhadap perbankan syariah

1.4. Manfaat Penelitian

Penelitian mengenai perbankan syariah masih sangat jarang dilakukan khususnya di Kota Padang Sidempuan, oleh karena itu penelitian ini diharapkan dapat memberi manfaat bagi berbagai pihak antara lain :

1. Bagi pengelola bank syariah khususnya bagi yang beroperasi di daerah Padang Sidempuan, penelitian ini diharapkan dapat memberikan informasi yang berguna untuk perluasan jaringan perbankan syariah di Kota Padang Sidempuan.

2. Bagi masyarakat umum, penelitian ini diharapkan mampu memberikan pengetahuan ataupun wawasan kepada masyarakat umum mengenai perbankan secara umum dan perbankan syariah secara khususnya.

3. Bagi pihak akademisi, penilitian ini diharapkan dapat memberikan informasi bagi penelitian-penelitian selanjutnya.

BAB II

TINJAUAN PUSTAKA

2.1. Prinsip-Prinsip Ekonomi Islam

penggerak utama ekonomi Islam adalah kerja sama. Seorang muslim, apakah ia sebagai pembeli, penjual, penerima upah, pembuat keuntungan, dan sebagainya, harus berpengang pada tuntunan Allah. Seperti firman-Nya dalam Al-Quran surah An-Nisa’ (4) ayat 29 :

“Hai orang-orang yang beriman, janganlah kamu saling memakan harta sesamamu dengan jalan yang batil, kecuali dengan jalan perniagaan yang berlaku dengan suka sama suka di antara kamu. Dan janganlah kamu membunuh dirimu. Sesungguhnya Allah adalah maha penyayang kepadamu” .

Larangan membunuh diri sendiri yang dimaksud ayat di atas adalah mencakup juga larangan membunuh orang lain, sebab membunuh orang lain berarti membunuh diri sendiri, karena umat merupakan suatu kesatuan. Pemilikan kekayaan pribadi harus berperan sebagai kapital produktif yang akan meningkatkan besaran produk nasional dan meningkatkan kesejahteraan masyarakat. Firman Allah dalam Al-Quran Surah Al-Hadid (57) ayat 7 :

“Berimanlah kamu kepada Allah dan Rasul-nya nafkahkanlah sebagian dari harta mu yang Allah telah menjadikan kamu menguasainya. Maka orang-orang yang beriman di antara kamu dan menafkahkan (sebagian) dari hartanya memperoleh pahala yang besar” .

sistem ekonomi Islam menolak terjadinya akumulasi kekayaan yang dikuasai oleh beberapa orang saja. Konsep ini berlawanan dengan sistem ekonomi kapitalis, dimana kepemilikan industri didominasi oleh monopoli dan oligopoli, tidak terkecuali industri yang merupakan kepentingan umum. Islam menjamin kepemilikan masyarakat dan penggunaannya direncanakan untuk kepentingan orang banyak. Prinsip ini didasari sunah Rasulullah yang menyatakan bahwa, “Masyarakat punya hak yang sama atas air, padang rumput dan api” (Hadis). Umat Islam harus takut kepada Allah dan hari akhirat, seperti yang diuraikan dalam Al-Quran sebagai berikut: ‘Dan takutlah pada hari sewaktu kamu dikembalikan kepada Allah, kemudian masing-masing diberikan balasan dengan sempurna usahanya. Dan mereka tidak teraniaya..’ sebagaimana firman Allah dalam surah Al-Baqarah (2) ayat 281 :

“Dan periharalah dirimu dari (azab yang terjadi pada) hari yang pada waktu itu kamu semua dikembalikan kepada Allah. Kemudian masing-masing diri diberi balasan yang sempurna terhadap apa yang dikerjakannya, sedang mereka sedikit pun tidak dianiaya (dirugikan)” .

Islam melarang setiap pembayaran bunga (riba) atas berbagai bentuk pinjaman, apakah pinjaman itu berasal dari teman, perusahaan perorangan, pemerintahan, ataupun institusi lainnya. Hal ini dapat dilihat dari turun nya ayat-ayat Al-Quran secara berturut-turut dari Surah Az-Zumar (39) ayat-ayat 39 :

Selanjutnya firman Allah dalam Surah An-Nisa’ (4) ayat 160-161 :

“Maka disebabkan kezaliman orang-orang yahudi, kami haramkan atas mereka (memakan makanan) yang baik-baik (yang dahulunya) dihalalkan bagi mereka, dan karena banyak menghalangi (manusia) dari jalan Allah”.

”Dan juga disebabkan mereka memakan riba, padahal sesungguhnya mereka telah dilarang daripadanya, dan karena mereka memakan harta benda orang dengan jalan yang batil. Kami telah menyediakan untuk orang-orang kafir diantara mereka itu siksa yang pedih” .

Demikian pula firman Allah dalam Surah Ali ‘Imran (3) ayat 130:

“Hai orang-orang yang beriman, janganlah kamu memakan riba dengan berlipat ganda dan bertakwalah kamu kepada Allah supaya kamu mendapat keberuntungan.

Adapun yang dimaksud riba pada ayat dia atas ialah riba nasi’ah. Menurut sebagian besar ulama bahwa riba nasi’ah itu selamanya haram, walaupun tidak berlipat ganda yang umum terjadi dalam masyarakat Arab zaman jahiliyah. Selanjutnya Allah berfirman pula dalam surah Al-Baqarah (2) ayat 275 :

telah sampai kepadanya larangan dari Tuhannya, lalu terus berhenti (dari mengambil riba), maka baginya apa yang telah diambilnya dahulu (sebelum datang larangan); dan urusannya (terserah) kepada Allah. Orang yang kembali (mengambil riba), maka orang itu adalah penghuni-penghuni neraka; mereka kekal di dalamnya” .

Kemasukan setan karena tekanan penyakit gila di atas maksudnya, orang yang mengambil riba tidak tenteram jiwanya seperti orang kemasukan setan. Dan yang dimaksud dengan menyuburkan sedekah ialah mengembangkan harta yang telah dikeluarkan sedekahnya atau melipat gandakan berkahnya. Maksudnya ialah orang-orang yang menghalalkan riba dan tetap melakukannya, adalah orang-orang yang tetap dalam kekafiran.

Berdasarkan uraian di atas jelaslah bahwa ekonomi Islam sangat berbeda dengan ekonomi konvensional lahir dari pemikiran manusia yang bisa berubah berdasarkan waktu sehingga tidak bersifat kekal dan selalu membutuhkan perubahan-perubahan, sedangkan ekonomi Islam adalah ekonomi yang berlandaskan nilai-nilai utama seperti Rabbaniyah, akhlak, kemanusiaan, dan pertengahan. Ekonomi Islam didasari oleh pokok-pokok petunjuk, kaidah-kaidah pasti, arahan-arahan prinsip yang bersumberkan dari nash-nash Al-Quran dan Hadits bersifat kekal dan tidak akan mengalami perubahaan.

2.2. Bank Syariah

semakin terbuka lebar dan kesempatan untuk usaha itu terus ada karena sistem peminjaman dan simpanan menggunakan sistem ke-Islam an. Istilah bank dalam literatur Islam tidak di kenal. Suatu lembaga yang menghimpun dana dari masyarakat dan menyalurkan nya kembali ke masyarakat, dalam literatur Islam dikenal dengan istilah Baitul Mal atau Baitul Wa Tamwil. Istilah lain dari sebutan bank Islam dikenal dengan istilah Bank Syariah. Secara akademik istilah Islam dan syariah berbeda, namun secara teknis dalam penyebutan bank Islam dan bank syariah mempunyai pengertian yang sama. Menurut Heri Sudarsono (2004) pada umumnya bank syariah adalah lembaga keuangan yang pada usaha pokoknya memberikan kredit dan jasa dalam lalu lintas pembayaran serta peredaran uang yang beroperasi disesuaikan dengan prinsip-prinsip syariah. Sedangkan menurut Mudrajat Kuncoro (2002) bank syariah adalah bank yang beroperasi sesuai dengan prinsip-prinsip syariah Islam yang mengacu pada ketentuan-ketentuan yang ada dalam Al-Quran dan Al-Hadits.

Berdasarkan UU No. 10 tahun 1998 Bank Syariah adalah bank yang melaksanakan kegiatan usahanya berdasarkan prinsip syariah yang dalam kegiatan nya memberikan jasa dalam lalu lintas pembayaran. Sedangkan yang dimaksud Prinsip syariah menurut pasal 1 ayat 13 UU No. 10 tahun 1998 tentang perbankan syariah adalah aturan perjanjian dalam hukum Islam antara bank dengan pihak lain untuk penyimpanan dana atau pembiayaan kegitan usaha, atau kegiatan lainnya yang dinyatakan sesuai dengan syariah. Antara lain :

b. Pembiayaan berdasarkan prinsip penyertaan modal (musharakah) c. Prinsip jual beli barang dengan memperoleh keuntungan (murabahah) d. Pembiayaan barang modal berdasarkan sewa murni tanpa pilihan (ijarah) e. Pilihan pemindahan kepemilikan atas brang yang di sewa.

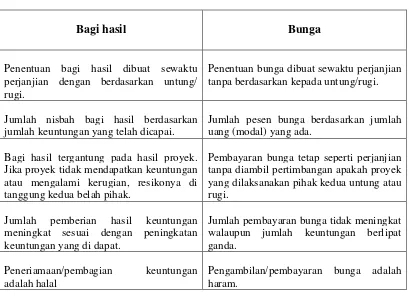

Bank syariah beroperasi dengan menggunakan sistem bagi hasil, hal tersebut merupakan perbedaan yang mendasar dengan bank konvensional yang menggunakan konsep bunga sebagai alat untuk mendapatkan pendapatan. Berikut secara singkat perbedaan-perbedaan antara bunga dengan bagi hasil.

Tabel 2.1. Perbedaan Antara Bunga Dan Bagi Hasil

Bagi hasil Bunga

Penentuan bagi hasil dibuat sewaktu perjanjian dengan berdasarkan untung/ rugi.

Penentuan bunga dibuat sewaktu perjanjian tanpa berdasarkan kepada untung/rugi.

Jumlah nisbah bagi hasil berdasarkan jumlah keuntungan yang telah dicapai.

Jumlah pesen bunga berdasarkan jumlah uang (modal) yang ada.

Bagi hasil tergantung pada hasil proyek. Jika proyek tidak mendapatkan keuntungan atau mengalami kerugian, resikonya di tanggung kedua belah pihak.

Pembayaran bunga tetap seperti perjanjian tanpa diambil pertimbangan apakah proyek yang dilaksanakan pihak kedua untung atau rugi.

Jumlah pemberian hasil keuntungan meningkat sesuai dengan peningkatan keuntungan yang di dapat.

Jumlah pembayaran bunga tidak meningkat walaupun jumlah keuntungan berlipat ganda.

Peneriamaan/pembagian keuntungan adalah halal

Pengambilan/pembayaran bunga adalah haram.

2.2.1. Fungsi dan Peran Bank Syariah

Fungsi dan peran bank syariah yang diantaranya tercantum dalam pembukaan standar akuntansi yang dikeluarkan oleh AAOIFI (Accounting and Auditing Organization for Islamic Financial Institution) sebagai berikut :

1. Manajer investasi, bank syariah dapat mengelola investasi dan nasabah. 2. Investor, bank syariah dapat menginvestasi kan dana yang dimiliki nya

maupun dana nasabah yang dipercayakan kepadanya.

3. Penyedia jasa keuangan dan lalu lintas pembayaran, bank syariah dapat menyediakan kegiatan-kegiatan jasa layanan perbankan sebagaimana lazimnya.

4. Pelaksanaan kegiatan sosial, sebagai ciri yang merekat pada entitas keuangan syariah, bank Islam juga memiliki kewajiban untuk mengeluarkan dan mengelola zakat serta dana-dana sosial lainya.

2.2.2. Tujuan Bank Syariah

dengan bank didirikan. Tujuan perbankan syariah didirikan dikarenakan pengambilan riba dalam transaksi keuangan dan non keuangan (QS. Al-Baqarah 2 : 275). Dalam sitem bunga, bank tidak akan tertarik dalam kemitraan usaha kecuali bila ada jaminan kepastian pengembalian modal dan pendapatan bunga (Zaenul Arifin, 2002: 39-40).

2.3. Prinsip Bank Syariah

2.3.1. Prinsip Dasar Perbankan Syariah

Prinsip perbankan syariah secara umum adalah melarang melakukan transaksi yang mengandung unsur-unsur riba, maisir, gharar, dan jual beli barang haram. Prinsip bank syariah ini diterapkan untuk mencapai tujuan sesuai jalur syariah. Secara fundamental terdapat beberapa karakteristik bank syariah, antara lain :

a. Penghapusan riba

b. Pelayanan kepada kepentingan publik dan merealisasikan sasaran sosio-ekonomi Islam.

c. Bank syariah bersifat universal yang merupakan gabungan dari bank komersil dan bank investasi.

d. Bagi hasil cenderung mempererat hubungan antara bank syariah dan pengusaha

f. Bank syariah akan melakukan evaluasi yang lebih berhati-hati terhadap permohonan pembiayaan yang berorientasi kepada penyertaan modal, karena bank komersial syariah menerapkan profit and sharing dalam konsinyasi, ventura, bisnis, atau industri.

Oleh karena itu, maka secara struktural dan sistem pengawasan nya berbeda dari bank konvensional. Pengawasan perbankan Islam mencakup dua hal, yaitu pertama pengawasan dari aspek keuangan, kepatuhan perbankan secara umum, dan prinsip kehati-hatian bank. Kedua pengawasan prinip syariah dalam kegiatan operasional bank. Ada prinsip-prinsip dasar dalam bank syariah yang membedakan nya dengan bank konvensional antara lain :

1) Prinsip Titipan atau Simpanan (Al-wadi’ah)

upayakan untuk merangsang masyarakat dalam menabung dan sekaligus sebagai indikator kesehatan bank.

2) Prinsip Bagi Hasil (Profit Sharing) Prinsip ini terbagi atas :

a) Al-Mudharabah

Secara teknis, al-mudharabah adalah akad kerja sama usaha antara dua pihak,di mana pihak pertama menyediakan seluruh modal, sedangkan pihak lain menjadi pengelola. Keuntungan usaha secara mudharabah dibagi menurut kesepakatan yang dituangkan dalam kontrak, sedangkan apabila rugi, ditanggung oleh pemilik modal selama kerugian tersebut bukan akibat kelalaian di pengelola. Seandainya kerugian itu diakibatkan karena kecurangan atau kelalaian si pengelola, maka pengelola harus bertanggung jawab atas kerugian tersebut. Pola transaksi mudharabah, biasanya diterapkan pada produk-produk pembiayaan dan pendanaan. Pada sisi penghimpunan dana, al-mudharabah diterapkan pada tabungan dan deposito. Sedangkan pada sisi pembiayaan, al-mudharabah, diterapkan untuk pembiayaan modal kerja.

b) Al-Musyarakah

yang biasa disebut di bank konvensional sebagai sarana pembiayaan. Secara konkret, bila Anda memiliki usaha dan ingin mendapatkan tambahan modal, Anda bisa menggunakan produk al-musyarakah ini. Inti dari pola ini adalah, bank syariah dan anda secara bersama-sama memberikan kontribusi modal yang kemudian digunakan untuk menjalankan usaha. Porsi bank syariah akan diberlakukan sebagai penyertaan dengan pembagian keuntungan yang disepakati bersama. Dalam bank konvensional, pembiayaan seperti ini mirip dengan kredit modal kerja.

3) Prinsip Al-Murabahah

kepada Anda, harganya sedikit lebih mahal, sebagai bentuk keuntungan buat bank syariah. Karena bentuk keuntungan bank syariah sudah disepakati di depan, maka nilai cicilan yang harus Anda bayarkan relatif lebih tetap.

2.3.2. Produk dan Jasa Perbankan Syariah

Secara garis besar, produk yang di tawarkan oleh perbankan syariah dapat dibagi menjadi 3 bagian besar, yaitu produk pembiayaan, produk penghimpunan dana dan produk – produk jasa.

a) Produk Pembiayaan

Produk pembiayaan pada bank syariah dilakukan dengan berbagai cara yang masing-masing memiliki prinsip akad yang berbeda pula, antara lain: 1) Bai’ (jual beli)

Ada tiga jenis jual beli yang dijadikan dasar modal kerja dan investasi dalam perbankan syariah, yaitu :

a) Bai’ Murabahah, yaitu transaksi jual beli dimana bank mendapat keuntungan, sebagai penjual dan nasabah sebagai pembeli.

b) Bai’ as Salam, yaitu transaksi jual beli, dimana barangnya belum ada sehingga barang yang menjadi objek diserahkan secara tangguh. Dalam hal ini bank bertindak sebagai pembeli dan nasabah sebagai penjual.

kepada pembeli dan penjual secara terpisah, tidak seperti As-Salam di mana semua pihak diikat secara bersama sejak semula. Dengan demikian, bank sebagai pihak yang mengadakan barang bertanggung-jawab kepada nasabah atas kesalahan pelaksanaan pekerjaan dan jaminan yang timbul dari transaksi tersebut.

2) Ijarah (sewa)

Prinsip ini secara garis besar terbagi dua jenis :

a) Al Ijarah, adalah akad penyediaan dana dalam rangka memindahkan hak guna atau manfaat dari suatu barang atau jasa berdasarkan transaksi sewa, tanpa diikuti dengan pemindahan kepemilikan barang itu sendiri.

b) Al-Ijarah Muntahiya Bit-Tamlik, adalah akad penyediaan dana dalam rangka memindahkan hak guna dalam atau manfaat dari suatu barang atau jasa berdasarkan transaksi sewa dengan opsi pemindahan kepemilikan barang.

3) Syirkah

Syirkah adalah produk pembiayaan bank syariah yang didasarkan pada prinsip bagi hasil. Syirkah ini terdiri atas :

b) Al Mudharabah, merupakan bentuk spesifik dari musyarokah. Dalam mudharabah salah satu pihak berfungsi sebagai shokhibul mal (pemilik modal) dan pihak lain berperan sebagai mudharib (pengelola).

c) Al-Muzara'ah, adalah bank memberikan pembiayaan bagi nasabah yang bergerak dalam bidang pertanian/perkebunan atas dasar bagi hasil dari hasil panen.

d) Al-Musaqah, adalah bentuk lebih yang sederhana dari muzara'ah, di mana nasabah hanya bertanggung-jawab atas penyiramaan dan pemeliharaan, dan sebagai imbalannya nasabah berhak atas nisbah tertentu dari hasil panen.

b) Produk Penghimpunan Dana

Penghimpun dana di bank syariah dapat berbentuk giro, tabungan dan deposito. Prinsip operasioanal syariah yang diterapkan dalam penghimpunan dana masyarakat adalah prinsip Wadi’ah dan Mudharabah. 1) Wadi’ah

dalam produk giro perbankan ini juga diartikan dengan yad dhamanah, implikasi hukumnya sama dengan qard, dimana nasabah bertindak sebagai yang meminjamkan uang, dan bank bertindak sebagai yang dipinjami.

2) Prinsip Mudharabah

Dalam mengimplikasikan prinsip mudharabah, penyimpanan atau deposan bertindak sebagai shahibul maal (pemilik modal) dan bank sebagai mudharib (pengelola). Dana tersebut digunakan bank untuk melakukan murabahah atau ijarah. Hasil usaha ini akan dibagi hasilkan bedasarkan nisbah yang disepakati.

Berdasarkan kewenangan yang diberikan oleh pihak penyimpan dana, prinsip mudharabah terbagi dua yaitu :

a) Mudaharabah Mutlaqah (Investasi Umum)

b) Mudharabah Muqayyalah (Investasi Khusus) Produk ini terbagi dua antara lain :

• Mudharabah Muqoyyadah On Balance Sheet merupakan

simpanan khusus dimana pemilik dana dapat menetapkan syarat-syarat tertentu yang harus di patuhi oleh bank. Misalnya disyaratkan digunakan dengan akad tertentu, atau disyaratkan digunakan untuk nasabah tertentu.

• Mudharabah Muqoyyadah Of Balance Sheet

merupakan penyaluran dana mudharabah langsung kepada pelaksana usahanya, dimana bank bertindak sebagai perantara yang mempertemukan antara pemilik dana dengan pelaksana usaha. Pemilik dana dapat menerapkan syarat-syarat tertentu yang harus dipatuhi oleh bank dalam mencari bisnis (pelaksana usaha).

c) Produk - Produk jasa

Produk jasa perbankan yaitu layanan perbankan dimana bank syariah menerima imbalan atas jasa perbankan diluar fungsi utamanya sebagai lembaga intermediasi keuangan. berikut adalah akad yang terdapat dalam produk jasa bank syariah :

1) Wakalah

untuk mewakili dirinya melaksanakan urusan dengan batas kewenangan dan dalam waktu tertentu. akad wakalah biasanya digunakan untuk jasa layanan letter of credit (L/C) dan SKBDN (Surat Kredit Berdokumen Dalam Negeri).

2) Kafalah (Bank Garansi)

Kafalah merupakan jaminan yang diberikan oleh penangung kepada pihak ketiga untuk memenuhi kewajiban pihak kedua atau yang ditanggung. Secara teknis perbankaan kafalah merupakan jasa penjaminan nasabah dimana bank bertindak sebagai penjamin sedangkan nasabah sebagai pihak yang dijamin.

3) Sharf (Valuta Asing)

Layanan jasa perbankan jual beli valuta asing sejalan dengan prinsip sharf. jual beli mata uang yang tidak sejenis penyerahannya harus dilakukan pada waktu yang sama berdasarkan kurs jual atau beli yang berlaku pada saat itu juga (transaksi spot). Jenis layanan transaksi spot adalah : today, tommorow, spot. Pembayaran jula beli valuta asing dapat secara tunai atau debit dari rekening.

4) Rahn (Gadai)

untuk menjamin pembayaran kembali kepada bank dalam memberikan pembiaayan. Barang yang digadaikan wajib memenuhi kriteria, yaitu: milik nasabah sendiri; memilki nilai ekonomis; harus jelas ukuran, sifat dan nilainya direntukan berdasarkan nilai rill pasar dapat dikuasai namun tidak boleh dimanfaatkan oleh bank.

5) Hiwalah

Hiwalah adalah transaksi mengalihkan utang piutang. Dalam praktek perbankan syariah fasilitas hiwalah lazimnya untuk membantu supplier mendapatkan modal tunai agar dapat melanjutkan produksinya.

6) Qard (Pinjaman)

Qard adalah pembelian harta kepada orang lain yang dapat ditagih atau diminta kembali. Menurut teknis perbankan, qard adalah pemberian pinjaman dari bank kepada nasabah yang dipergunakan untuk kebutuhan mendesak seperti dana talangan dengan kriteria tertentu dan bukan untuk pinjaman yang bersifat konsumtif. Aplikasi qard dalam perbankan biasanya dalam empat hal yaitu sebagai berikut :

Penyelenggraan Ibadah Haji (BPIH). Produk ini menggunakan landasan syariah qord wal ijarah yaitu akad pemberian pinjaman dari bank untuk nasabah yang disertai dengan penyerahan tugas agar bank menjaga barang jaminan yang disaranakan.

b) Pinjaman Tunai, dari produk kartu kredit syariah dimana nasabah diberi keleluasaan untuk menarik uang tunai milik bank melalui ATM. Nasabah akan mengembalikannya sesuai waktu yang ditentukan.

c) Pinjaman Pengusaha Kecil, dari produk kartu kredit syariah dimana nasabah diberi keleluasaan untuk menarik uang tunai milik bank melalui ATM. Nasabah akan mengembalikannya sesuai waktu yang ditentukan. d) Pinjaman Pengurus Bank, dimana bank menyediakan

fasilitas ini untuk memastikan terpenuhinya kebutuhan pengurus bank.

2.4. Keterbukaan Informasi

baik dan benar ke sektor riil, bisa dipertanggungjawabkan serta sesuai dengan syariah. Dapat disimpulkan bahwa keterbukan informasi mengenai keadaan sektor perbankan, dapat mempengaruhi pengambilan keputusan yang berkaitan dengan kepercayaan nya terhadap bank.

Prinsip dasar transparansi (keterbukaan) berhubungan dengan kualitas informasi yang disajikan oleh perusahaan. Kepercayaan investor akan sangat tergantung dengan kualitas informasi yang disampaikan perusahaan. Oleh karena itu perusahaan dituntut untuk menyediakan informasi yang jelas, akurat, tepat waktu dan dapat dibandingkan dengan indikator-indikator yang sarna.

2.5. Kompatibilitas, Kompleksitas dan Triabilitas Perbankan Syariah

Ilmu konvensional mengajarkan untuk melakukan saving atau menabung sebagai salah satu investasi di masa depan dengan kata lain untuk mempersiapkan diri di masa depan yang serba tidak pasti. Dalam Islam, menabung mendapat penilaian yang tinggi. Mempersiapkan diri di masa depan yang lebih baik juga di anjurkan dalam moral Islam, hal itu tersirat dalam surah Al-Baqarah ayat 266:

“Apakah ada salah seorang di antaramu yang ingin mempunyai kebun kurma dan anggur yang mengalir di bawahnya sungai-sungai; dia mempunyai dalam kebun itu segala macam buah-buahan, kemudian datanglah masa tua pada orang itu sedang dia mempunyai keturunan yang masih kecil-kecil. Maka kebun itu ditiup angin keras yang mengandung api, lalu terbakarlah. Demikianlah Allah menerangkan ayat-ayat-Nya kepada kamu supaya kamu memikirkannya”.

Bank syariah menempatkan karakter/sikap baik nasabah maupun pengelola bank pada posisi yang sangat penting dan menempatkan sikap akhlakul karimah sebagai sikap dasar hubungan antara nasabah dan bank. Serta dapat memastikan bahwa nasabah memperoleh informasi yang lebih spesifik mengenai keadaan bank, apakah bank sedang mengalami krisis atau bank sedang surplus pendapatan. Sedangkan pada perbankan konvensional tidak adanya ikatan emosional antara pengelola bank dengan nasabah karena masing-masing pihak mempunyai keinginan yang bertolak belakang (http://serbadatips.blogspot.com)

Bank syariah dapat mengelola investasi dana nasabah atau biasa disebut sebagai manajer investasi, Itu merupakan salah satu peran dan fungsi bank syariah yang cukup vital (http://www.ilmu-ekonomi.com). Karena dalam mengelola dana dari nasabah yang telah dihimpun perlu kehati-hatian dan sikap profesionalisme agar pendapatan yang diterima oleh bank syariah tetap terjaga, apabila pendapatan yang dihasilkan bank sedikit akan sedikit pula pendapatan yang diterima oleh pemilik dana dan sebaliknya. Ini merupakan sisi keadilan dari sistem perbankan berbasis syariah dimana nasabah akan mendapat keuntungan lebih tanpa harus menanggung resiko terhadap dana yang dititipkan atau yang disimpan. Dalam sitem perbankan syariah juga ada yang disebut dana hibah, dana ini diberikan jika hasil pengelolaan investasi berjalan dengan baik dan untung maka pihak bank umumnya memberikan hibah kepada pemilik dana begitu pula sebaliknya. Jika rugi maka bank tidak mesti memberikan hibah, biasanya hibah diberikan sebagai salah satu daya tarik yang ditujukan kepada nasabah.

BAB III

METODOLOGI PENELITIAN

3.1. Jenis Penelitian

Penelitian tentang Potensi Menabung dan Preferensi Masyarakat Terhadap Bank Syariah di Kota Padang Sidempuan ini merupakan penelitian jenis Deskriptif. Yang ingin dikemukakan peneliti dalam penelitian ini adalah potensi menabung dan preferensi masyarakat terhadap bank syariah. Penelitian deskriptif dilakukan untuk mengetahui dan mampu untuk menjelaskan karakteristik variabel yang diteliti dalam suatu siatuasi (Uma Sekaran, 2006 : 158).

3.2. Tempat Penelitian

Dalam penelitian ini, tempat penelitian dilakukan di Kota Padang Sidempuan dan yang menjadi subjek penelitian adalah masyarakat Kota Padang Sidempuan, yaitu masyarakat umum yang menjadi nasabah Bank Syariah yang ada di Kota Padang Sidempuan.

3.3. Jenis Data

a. Data primer

b. Data sekunder

Merupakan data mengenai produk perbankan khususnya perbankan syariah, jumlah penduduk dan data lainnya yang mendukung penilitian.

3.4. Teknik Pengumpulan Data

Teknik atau alat untuk memperoleh keterangan dari objek adalah sebagai berikut :

1. Data primer dilakukan dengan cara menyebarkan daftar pertanyaan (kuesioner), yaitu satu set pertanyaan yang tersusun secara sistematis dan standar yang diberikan kepada sampel penelitian yang berkaitan dengan Potensi Menabung dan Prefensi Masyarakat Terhadap Bank Syariah di Kota Padang Sidempuan.

2. Library research yaitu penelitian yang dilakukan dengan cara pengumpulan data-data melaui bahan-bahan kepustakaan berupa tulisan-tulisan ilmiah, jurnal, laporan penelitian, artikel dan data elektronik yang bersifat online (internet) yang berhubungan dengan topik yang diteliti.

3.5. Populasi dan Sampel Penelitian

Sidempuan. Populasi dalam penilitian ini digolongkan ke dalam populasi yang terbatas, dimana yang menjadi objek adalah penduduk Kota Padang Sidempuan yang berjumlah 191.554 jiwa (BPS 2010).

Sampel adalah sebagian anggota populasi yang dipilih dengan menggunakan prosedur tertentu sehingga diharapkan dapat mewakili populasinya (Sugiarto, 2003: 12). Kriteria sampel yang di ambil adalah sebagai berikut :

a. Umur 17 sampai dengan 55 tahun

b. Bekerja dan bertempat tinggal di Kota Padang Sidempuan

Dalam penarikan sample responden digunakan metode Quota sampling dan Area sampling.

Dalam menentukan sampel, penulis menggunakan rumus dari Slovin (Umar, 2008: 78) sebagai berikut :

n

=

�1+ ��2

Dimana :

n = Ukuran sampel N = Ukuran populasi e = Taraf kesalahan 10%

Sehingga jumlah sampel yang diperoleh adalah :

n

=

191 .554 1+ 191 .554 (0.1) 2n

= 99.953.6. Defenisi Operasional

1. Potensi Menabung yaitu peluang atau kemampuan yang dapat dikembangkan dari masyarakat Kota Padang Sidempuan untuk menabung di bank syariah. Indikator untuk mengukur variabel potensi menabung ini diantaranya :

a. Demografi yang di lihat melalui umur, jenis kelamin, alamat dan pendidikan terakhir nasabah.

b. Ekonomi diukur melalui jenis pekerjaan, pengeluaran per bulan, penghasilan per bulan, pendapatan yang ditabung per bulan, melakukan kegiatan perbankan per bulan, rezeki yang akan ditabung, menarik saldo dari tabungan/ATM serta memilih menabung dalam bentuk tabungan atau dalam bentuk emas.

2. Preferensi dalam penelitian ini adalah ketertarikan masyarakat Kota Padang Sidempuan terhadap produk/jasa yang ditawarkan oleh perbankan syariah. Variabel ini di ukur melalui indikator-indikator sebagai berikut :

a. Keuntungan relatif, yaitu besar porsi bagi hasil bank syariah dibandingkan dengan tingkat bunga bank konvensional serta pengunaan prinsip-prinsip syariah.

b. Keterbukaan informasi, yaitu akses untuk mendapatkan informasi dan pertumbuhan aset bank syariah dalam periode tertentu.

d. Kompleksitas, seberapa jauh perbankan syariah memiliki dimensi (seberapa jauh bank syariah dikenal masyarakat dan pengetahuan masyarakat mengenai bank syariah).

e. Triabilitas, yaitu tingkat pencarian informasi mengenai perbankan syariah

3.7. Uji Validitas dan Reliabilitas

Uji validitas dan reliabilitas dilakukan untuk menguji kuesioner layak atau tidak digunakan sebagai instrumen penelitian. Valid berarti instrumen tersebut dapat menjawab tujuan dari penelitian ini. Pengujian validitas instrumen dilakukan dengan menggunakan program SPSS 16.0 for window dengan kriteria sebagai berikut:

1. Jika r hitung > r tabel, maka pernyataan tersebut dinyatakan valid. 2. Jika r hitung < r tabel, maka pernyataan tersebut dinyatakan tidak valid.

Reliabel berarti instrumen yang digunakan beberapa kali untuk mengukur objek yang sama akan menghasilkan data yang sama (Sugiyono, 2006: 109). Pengujian dilakukan dengan SPSS 16.0 for window. Butir pertanyaan yang sudah dinyatakan valid dalam uji validitas akan ditentukan reliabilitasnya dengan kriteria sebagai berikut:

a. Jika r alpha positif atau > r tabel maka pernyataan reliabel.

3.8. Teknik Analisis Data

Agar dapat menjawab pertanyaan yang ada pada rumusan masalah maka analisis data dilakukan dengan menggunakan alat tabulasi silang. Tujuan dilakukannya tabulasi silang adalah untuk mengidentifikasi perbedaan – perbedaan diantara grup – grup tersebut dan membuat perbandingannya (Darmawan Wibisioano. 2004 : 137). Bentuk analisis ini juga memungkinkan untuk menentukan jenis hubungan antara dua variabel. Dilakukan tabulasi silang diharapkan mampu membantu mengklarifikasi penemuan-penemuan yang ada pada penelititan.

Sedangkan untuk mengetahui potensi menabung dan preferensi masyarakat terhadap perbankan syariah digunakan metode deskriptif yaitu metode analisis dengan mengumpulkan data secara sistematis, menganalisis dan menginterpretasikan data sehingga memberikan gambar yang jelas mengenai potensi menabung dan preferensi masyarakat terhadap bank syariah do Kota Padang Sidempuan.

BAB IV

ANALISIS DATA DAN PEMBAHASAN

4.1. Hasil Penelitian

4.1.1. Uji Validitas Dan Reliabilitas

Instrumen yang valid dan reliabel merupakan syarat yang mutlak untuk mendapatkan hasil penelitian yang valid dan reliabel. Valid berarti instrumen tersebut dapat menjawab tujuan dari penelitian ini sedangkan Reliabel berarti instrumen yang digunakan beberapa kali untuk mengukur objek yang sama akan menghasilkan data yang sama (Sugiyono, 2006: 109). Pengujian instrumen dalam penelitian ini menggunakan bantuan software SPSS 21.0 for windows.

1. Uji Validitas

Adapun kriteria instrumen tersebut dinyatakan valid adalah sebagai berikut :

1. Jika r hitung > r tabel, maka pernyataan tersebut dinyatakan valid.

2. Jika r hitung < r tabel, maka pernyataan tersebut dinyatakan tidak valid.

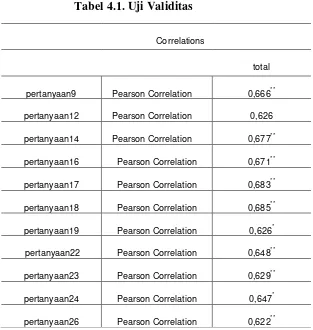

Tabel 4.1. Uji Validitas

Correlations

total

pertanyaan9 Pearson Correlation 0,666**

pertanyaan12 Pearson Correlation 0,626

pertanyaan14 Pearson Correlation 0,677**

pertanyaan16 Pearson Correlation 0,671**

pertanyaan17 Pearson Correlation 0,683**

pertanyaan18 Pearson Correlation 0,685**

pertanyaan19 Pearson Correlation 0,626*

pertanyaan22 Pearson Correlation 0,648**

pertanyaan23 Pearson Correlation 0,629**

pertanyaan24 Pearson Correlation 0,647*

pertanyaan26 Pearson Correlation 0,622**

Sumber : Data setelah diolah

Berdasarkan tabel 4.1 diatas, dapat dilihat bahwa korelasi item pertanyaan dengan item total dari masing – masing variabel > dari r tabel sebesar 0,600 (df=11-2 dengan alpha 0.05).

2. Uji Reliabilitas

Tabel 4.2. Uji Reliabilitas

Sumber : Data setelah diolah

Hasil pengolahan data pada tabel 4.2 diatas dapat dilihat nilai seluruh cronbach alpha > 0.600, dengan demikian semua data realibel.

4.2. Potensi Menabung Masyarakat Kota Padang Sidempuan

4.2.1. Karakteristik Responden

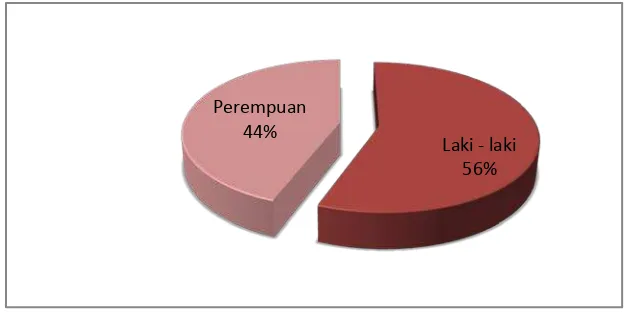

Tabel 4.3. Karakteristik Responden Berdasarkan Jenis Kelamin No Jenis Kelamin Frekuensi Persen Kumulatif Persen

1 Laki-laki 56 56 56

2 Perempuan 44 44 100

Jumlah 100 100

Berdasarkan tabel 4.1 diatas dapat dilihat bahwa tidak ada diskriminasi gender karena semua responden tersebar atau terbagi atas laki – laki dan perempuan. Tabel diatas juga mengindikasikan jika pihak perbankan syariah di Kota Padang Sidempuan cukup berhasil dalam menawarkan produknya kepada nasabah dalam hal ini didominasi laki – laki.

Grafik 4.3. Karakteristik Responden Berdasarkan Jenis Kelamin Indikator yang ada pada potensi menabung selanjutnya adalah agama.

Tabel 4.4. Karakteristik Responden Berdasarkan Agama No Agama Frekuensi Persen Kumulatif Persen

1 Islam 100 100 100

2 Khatolik 0 0 100

3 Buddha 0 0 100

4 Protestan 0 0 100

5 Hindu 0 0 100

6 Lainnya 0 0 100

100 100

Laki - laki 56% Perempuan

Berdasarkan agama yang dianut oleh responden, dari 100 responden seluruhnya yaitu 100% beragama Islam. Jadi perbankan syariah di Kota Padang Sidempuan memiliki potensi yang cukup besar mengingat masyarakatnya mayoritas agama Islam. Hal ini menunjukkan bahwa bank syariah di Kota Padang Sidempuan harus lebih dapat merangkul nasabah yang non muslim agar menabung di bank syariah, misalnya sosialisasi produk dengan menonjolkan manfaat dari suatu produk bank syariah, lokasi yang strategis, produk perbankan yang beragam, menarik dan inovatif dan sebagainya.

Grafik 4.4. Karakteristik Responden Berdasarkan Agama

Selanjutnya dibahas mengenai karakteristik pendidikan terakhir responden. Untuk mengetahui bagaimana tingkat pendidikan nasabah bank syariah yang ada di Kota Padang Sidempuan.

100

0 0

0 0

Tabel 4.5. Karakteristik Responden Berdasarkan Pendidikan Terakhir No Pendidikan Frekuensi Persen Kumulatif Persen

1 SD 0 0 0

2 SMP 3 3 3

3 SMA 23 23 26

4 D-3 48 48 74

5 S-1 24 24 98

6 S-2 2 2 100

100 100

Dari tabel 4.2 diatas dapat dikatakan jika yang berhasil digarap atau market share dari perbankan syariah yang ada di Kota Padang Sidempuan adalah yang berpendidikan setingkat SMA keatas yang diasumsikan lebih dapat memilih dan mengerti mengenai produk dan jasa perbankan syariah dibandingkan yang setingkat SMP atau SD.

Grafik 4.5. Karakteristik Reponden Berdasarkan Pendidikan Terakhir

Setelah tingkat pendidikan, selanjutnya penulis akan mengidentifikasi karakteristik responden berdasarkan jenis pekerjaan. Hasilnya adalah sebagai berikut

0 20 40 60

SD SMP

SMA D3

S1

Tabel 4.6. Karakteristik Responden Berdasarkan Jenis Pekerjaan No Jenis Pekerjaan Frekuensi Persen Kumulatif Persen

1 PNS 44 44 44

Dilihat dari tabel 4.3 di atas dapat disimpulkan bahwa pegawai negeri sipil dan wiraswasta berperan aktif dalam melakukan kegiatan perbankan dan dapat dikatakan menjadi nasabah potensial bagi bank syariah di Kota Padang Sidempuan dimana hal tersebut merupakan indikasi yang positif yang harus dimanfaatkan oleh pihak bank syariah Kota Padang Sidempuan. Dari data diatas juga dapat dilihat jika pegawai BUMN/Swasta dan pelajar pun cukup aktif dalam melakukan kegitatan perbankan khususnya menabung.

Berikut ini adalah analisis mengenai pengeluaran per bulan yang di crosstabkan dengan jenis pekerjaan responden. Hasilnya adalah seperti berikut ini.

Tabel 4.7. Tabulasi Silang Antara Pekerjaan Dan Pengeluaran Responden

Sumber : Data setelah diolah

Berdasarkan tabel tabulasi silang antara pekerjaan responden dengan pengeluaran per bulan di atas, dapat dilihat responden yang telah memiliki penghasilan tetap (bekerja) mayoritas bepenghasilan sebesar Rp 1,1 – Rp 2.5 juta per bulan yang mana hal ini merupakan peluang yang dapat dimanfaatkan dan

Pekerjaan Pengeluaran Total

dikembangkan oleh pihak bank syariah agar masyarakat Kota Padang Sidempuan lebih giat menabung di bank syariah.

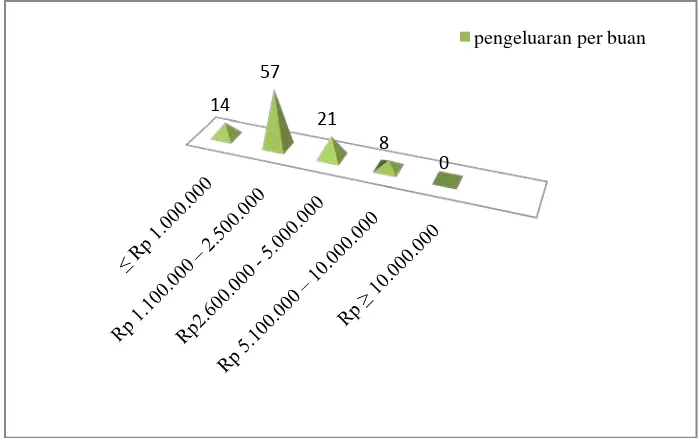

Grafik 4.7. Karakteristik Responden Berdasarkan Pengeluaran per Bulan

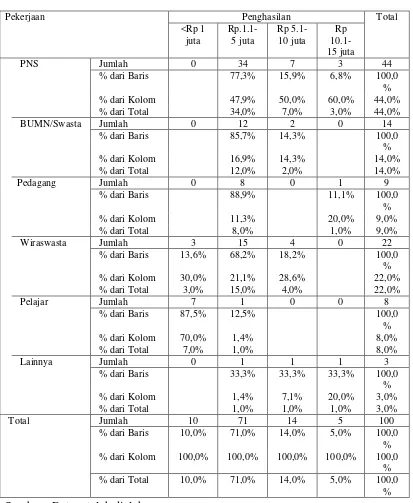

Berikut ini adalah identifikasi mengenai penghasilan responden yang di crosstabkan dengan jenis pekerjaan responden dimana yang bertujuan untuk mengetahui lebih detail seberapa besar penghasilan dari setiap jenis pekerjaan responden. Hasilnya adalah sebagai berikut.

14 57

21 8

0

Tabel 4.8. Tabulasi Silang Antara Pekerjaan dan Penghasilan Responden

Sumber : Data setelah diolah

Berdasarkan data tabulasi silang antara pekerjaan dengan penghasilan responden sebagai nasabah menunjukkan kalau nasabah bank syariah yang ada di Kota Padang Sidempuan memiliki penghasilan yang lumayan menjanjikan untuk kategori daerah yang masih berkembang dengan rata – rata berpenghasilan

Pekerjaan Penghasilan Total

Rp 1,1 – 5 juta dan cukup potensial bagi perbankan syariah Kota Sidempuan jika di dapat di eksplorasi dengan baik.

Grafik 4.8. Karakteristik Responden Berdasarkan Penghasilan Per Bulan

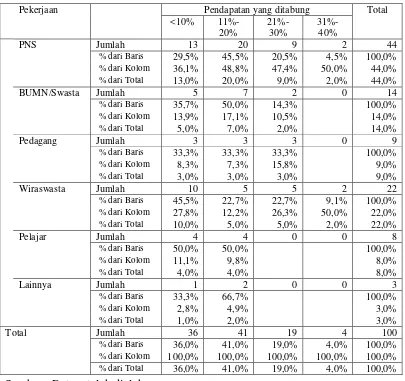

Selanjutnya adalah identifikasi mengenai pendapatan responden yang ditabung dalam sebulan yang di crosstabkan dengan jenis pekerjaan responden yang bertujuan untuk mengetahui seberapa besar pendapatan yang disishkan responden untuk ditabung berdasarkan jenis pekerjaan responden. Hasilnya dapat dilihat pada tabel 4.6 berikut ini.

0 10 20 30 40 50 60 70 80

≤ Rp 1 juta

Rp 1,1 – 5 juta

Rp 5.1 – 10 juta

Rp 10.1 – 15 juta

Tabel 4.9. Tabulasi Silang Antara Pekerjaan Dan Pendapatan Yang Ditabung per Bulan

Sumber : Data setelah diolah

Dari hasil tabulasi silang antara pekerjaan dengan pendapatan yang disisihkan untuk ditabung per bulannya dapat “merefleksikan” bagaimana potensi menabung yang ada pada masyarakat Kota Padang Sidempuan khususnya untuk PNS dan wiraswasta yang mendominasi pekerjaan responden.

Pekerjaan Pendapatan yang ditabung Total

11%-Grafik 4.9. Karakteristik Responden Berdasarkan Pendapatan Yang Ditabung Tiap Bulan

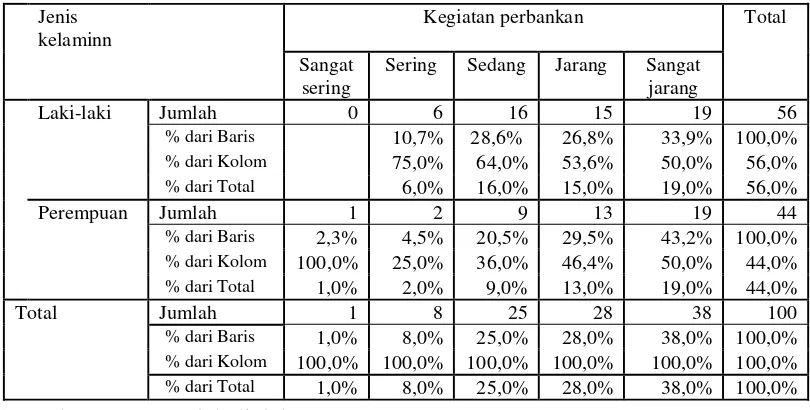

Berikut ini adalah identifikasi atau analisis mengenai kegiatan perbankan responden dalam sebulan yang di crosstabkan dengan jenis kelamin responden yang bertujuan untuk seberapa besar frekuensi responden melakukan kegiatan perbankan berdasarkan jenis kelamin. Hasilnya seperti berikut ini

Tabel 4.10. Tabulasi Silang Antara Jenis Kelamin Dan Kegiatan Perbankan Per Bulan

Sumber : Data setelah diolah ≤

Kegiatan perbankan Total

Sangat sering

Berdasarkan hasil tabulasi silang antara jenis kelamin dengan kegiatan perbankan responden atau nasabah dalam sebulan, nampak bahwa jenis kelamin laki – laki sedikit lebih intens sehubungan dengan kegiatan perbankan yang dilakukan dalam sebulan. Perbedaan itu juga terlihat dari kolom sering (4 kali dalam sebulan) dan sedang (3 kali dalam sebulan)

Grafik 4.10. Karakteristik Responden Berdasarkan Kegiatan Perbankan Dalam Sebulan

Berikutnya akan di identifikasi mengenai jawaban atau pilihan responden apabila menerima rezeki yang tak terduga apakah akan ditabung atau tidak.

Tabel 4.11. Jawaban Responden Apabila Mendapat Rezeki Tak Terduga Apakah Akan Ditabung

No Apakah Rezeki Akan di Tabung

Frekuensi Persen Kumulatif Persen

1 Ya 90 90 90

2 Tidak 10 10 100

Jumlah 100 100

Berdasarkan tabel 4.8 dapat dilihat bahwa responden atau nasabah perbankan syariah memiliki inisiatif untuk menyimpan uang nya di bank syariah apabila mendapat rezeki yang tak terduga. Ini merupakan sinyal yang baik bagi

pihak perbankan syariah Kota Padang Sidempuan untuk meningkatkan lagi pelayan baik secara kualitas maupun kuantitas.

Grafik 4.11. Jawaban Responden Apabila Mendapat Rezeki Tak Terduga Apakah Akan Ditabung

Untuk mengetahui lebih detail berapa besar persentase yang akan ditabung jika responden mendapatkan rezeki dapat dilihat pada tabel 4.9 dibawah ini.

Tabel 4.12. Jawaban Responden Tentang Jumlah Persentase Yang Akan Ditabung Apabila mendapat Rezeki Yang Tak Terduga No Rezeki Yang Akan Ditabung Frekuensi Persen Kumulatif Persen

1 1 - 10% 20 20 20

2 11 - 25% 24 24 44

3 26 - 40% 27 27 71

4 41 - 60% 14 14 85

5 ≥ 60% 5 5 90

6 Yang menjawab tidak 10 10 100

7 Jumlah 100 100

Dari 90 responden yang menjawab akan menabung apabila mendapat rezeki yang tak terduga, para responden selaku nasabah memiliki jawaban yang

Ya

beragam terhadap tingkat persentase yang akan ditabung apabila mendapat rezeki yang tak terduga dan tersebar merata dari 1 hingga 60%.

Grafik 4.12. Jawaban Responden Tentang Jumlah Persentase Yang Akan Ditabung Apabila mendapat Rezeki Yang Tak Terduga

Untuk mengetahui bagaimana intensitas kebiasaan responden sebagai nasabah perihal pernah atau tidak menarik saldo tabungan dari bank/ATM hingga limit atau batas yang ditentukan, berikut adalah hasilnya.

Tabel 4.13. Karakeristik Responden Berdasarkan Kebiasaan Menarik Saldo Tabungan

No Menarik saldo hingga limit/batas yg ditentukan

Frekuensi Persen Kumulatif persen syariah di Kota Padang Sidempuan tidak memiliki kebiasaan yang cenderung jarang dan tidak pernah dalam menarik atau mengambil saldo tabungan baik di

bank syariah maupun di ATM bank syariah hingga batas atau limit yang telah ditentukan oleh masing - masing bank syariah.

Grafik 4.13. Karakeristik Responden Berdasarkan Kebiasaan Menarik Saldo Tabungan

Pembahasan terakhir dari indikator ekonomi untuk potensi menabung adalah mengenai karakteristik responden atau nasabah bank syariah berdasarkan memilih menabung dalam bentuk emas atau dalam bentuk tabungan, dan hasilnya dalah sebagai berikut.

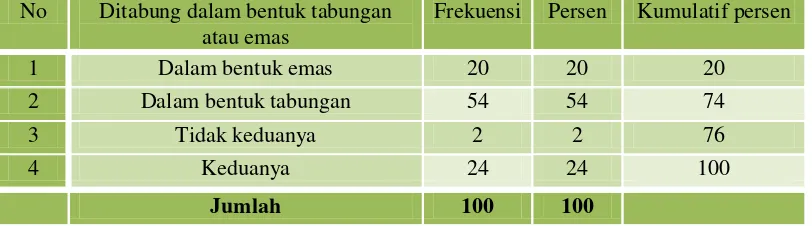

Tabel 4.14. Karakteristik Responden Berdasarkan Menabung Dalam Bentuk Tabungan Atau Emas

No Ditabung dalam bentuk tabungan atau emas

Frekuensi Persen Kumulatif persen

1 Dalam bentuk emas 20 20 20

2 Dalam bentuk tabungan 54 54 74

3 Tidak keduanya 2 2 76

4 Keduanya 24 24 100

Jumlah 100 100

Tabel diatas menunjukkan jika responden sebagai nasabah bank syariah lebih merasa aman untuk menyimpan uangnya dalam bentuk tabungan ketimbang

ditabung dalam bentuk emas yang prosesnya lebih kompleks dan cenderung mahal daripada ditabung dalam bentuk tabungan.

Grafik 4.14. Karakteristik Responden Berdasarkan Menabung Dalam Bentuk Tabungan Atau Emas

Setelah membahas variabel potensi menabung, selanjutnya penulis akan menganalisis mengenai variabel preferensi masyarakat terhadap perbankan syariah.

4.3. Preferensi Masyarakat Terhadap Bank Syariah

Terdapat lima indikator dalam variabel preferensi yaitu indikator keuntungan relatif, keterbukaan informasi, kompatibilitas, kompleksitas dan triabilitas. Pertama penulis akan menganalisis indikator keuntungan relatif yang hasilnya adalah sebagai berikut.

0 20 40 60

Dalam bentuk emas

Dalam bentuk tabungan

Tidak keduanya

4.3.1. Preferensi Terhadap Keuntungan Relatif

Tabel 4.15. Preferensi Masyarakat Terhadap Perbedaan Bagi Hasil Dengan Bunga

No Beda bagi hasil dengan bunga Frekuensi Persen Kumulatif persen

1 Sangat besar 2 2 2

2 Besar 14 14 16

3 Cukup kecil 27 27 43

4 Kecil 26 26 69

5 Sangat kecil 3 3 72

6 Tidak tahu karena menabung di satu bank saja

28 28 100

Jumlah 100 100

Berdasarkan dari tabel 4.12 diatas terlihat bahwa responden atau nasabah tidak terlalu setuju terhadap preferensi tersebut. Hal itu menandakan kalau sistem bagi hasil pada bank syariah Kota Padang Sidempuan belum lebih baik secara kauntitas dibandingkan dengan sistem bunga pada bank konvensional.

Grafik 4.15. Preferensi Masyarakat Terhadap Perbedaan Bagi Hasil Dengan Bunga

Beda bagi hasil dengan bunga 0