ANALISA LAPORAN KEUANGAN PT PP LONDON SUMATERA INDONESIA TBK MEDAN

TUGAS AKHIR

Diajukan Oleh:

DEDI ANSYAH PUTRA 112101071

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Studi Diploma III

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

PROGRAM STUDI DIPLOMA III KEUANGAN

LEMBAR PENGESAHAN TUGAS AKHIR

NAMA : DEDI ANSYAH PUTRA

NIM : 112101071

PROGRAM STUDI : DIPLOMA III KEUANGAN

JUDUL : ANALISA LAPORAN KEUANGAN PT PP

LONDON SUMATRA INDONESIA TBK MEDAN

Tanggal : …………. 2014 DOSEN PEMBIMBING

Syarief Fauzie, SE, Ak, M.Ak NIP. 197509092008011012

Tanggal : …………. 2014 KETUA PROGRAM STUDI DIPLOMA III KEUANGAN

Dr. Yeni Absah, SE, M.Si NIP. 197411232000122001

Tanggal : …………. 2014 DEKAN FAKULTAS EKONOMI DAN BISNIS

Assalamu’alaikum Wr. Wb.

Puji syukur kehadirat Allah SWT karena dengan rahmat-Nya lah penulis

dapat menyelesaikan Tugas Akhir ini guna memenuhi salah satu persyaratan

akademik dalam menyelesaikan program studi pendidikan Diploma III Keuangan

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. Adapun judul Tugas

Akhir ini adalah “Analisa Laporan Keuangan PT PP London Sumatera

Indonesia,Tbk Medan”.

Pada kesempatan ini penulis ingin menyampaikan ucapan terima kasih

yang sebesar-besarnya kepada kedua orang tua penulis Hajimin Munthe dan

Nuraya Harahap, yang selama ini telah memberikan nasehat-nasehat terindah dan mendidik serta mengayomi dengan penuh kesabaran dan kasih sayang. Serta

semua pihak yang telah memberikan bantuan, bimbingan dan dukungannya,

sehingga memungkinkan penulis dapat menyelesaikan Tugas Akhir ini. Dengan

tulus penulis mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac,Ak,CA selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Dr.Yeni Absah, SE, M.Si. dan Bapak Syafrizal Helmi Situmorang,

S.E.,M.Si. selaku Ketua dan Sekretaris Program Studi Diploma III Keuangan

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Syarief Fauzie, SE, Ak, M.Ak. selaku dosen pembimbing yang telah

5. Kakak penulis tercinta Dewi Sartika Munthe, dan Amayadori Munthe,

keponakan penulis Afrizal, dan Karin, yang telah membantu memberikan

pelukan, dukungan, semangat dan doa kepada penulis dalam menyelesaikan

Tugas Akhir ini.

6. Para sahabat penulis Azwar Rivai Nst, Muhammad Soleh , Alfansyah Putra,

Ibnu Hajar, Muhammad Khairil, dan Nickson yang telah berjuang bersama

penulis semasa kuliah.

7. Teristimewa kepada bang Ferdiansyah, bang Iqbal Tawakal, Fikri Haisar, dan

Bobby Nugraha yang telah menemani hari-hari penulis selama di kontrakan,

dan seluruh warga kontrakan Singgah Mata Bangun Mulia.

8. Teman-teman D-III Keuangan stambuk 2011 yang telah membantu dan

memberikan semangat pada penulis dalam menyelesaikan Tugas akhir ini.

Akhir kata, kepada pihak yang telah memberi bantuan dan dukungan

penulis mengucapkan terima kasih. Dan besar harapan penulis semoga Tugas

Akhir ini dapat memberikan manfaat bagi rekan-rekan pembaca sekalian.

Wassalamualaikum Wr.Wb.

Medan, Juni 2014

Penulis

Halaman

KATA PENGANTAR... i

DAFTAR ISI ... iii

DAFTAR TABEL ... v

DAFTAR GAMBAR ... vi

BAB I PENDAHULUAN... 1

1.1Latar Belakang... 1

1.2 Perumusan Masalah... 2

1.3 Tujuan Penelitian... 3

1.4 Manfaat Penelitian... 3

BAB II PROFIL PERUSAHAAN... 4

2.1Sejarah Singkat Perusahaan... 4

2.2Visi,Misi dan Tujuan Perusahaan... 7

2.3Struktur Organisasi... 8

2.4Jenis Usaha... 18

2.5Kinerja Usaha Terkini... 19

BAB III PEMBAHASAN... 22

3.1 Laporan Keuangan... 22

Indonesia Tbk... 36

BAB IV KESIMPULAN DAN SARAN ... 48

4.1Kesimpulan... 48

4.2Saran... 49

No. Tabel Judul Halaman

Tabel 3.1 Laporan Posisi Keuangan Konsolidasian PT PP London Sumatra

Indonesia Tbk Tahun 2011-2012...32

Tabel 3.2 Laporan Laba Rugi Komprehensif PT PP London Sumatra

Indonesia Tbk Tahun 2011-2012... 34

Tabel 3.3 Laporan Arus kas PT PP London Sumatra Indonesia Tbk

2011-2012... 35

No. Gambar Judul Halaman

BAB I

PENDAHULUAN

1. 1 Latar Belakang

Setiap perusahaan baik perusahaan dagang, industri dan jasa mempunyai

tujuan yang sama yaitu memaksimumkan laba sehingga kelangsungan hidup dari

perusahaan dan pertumbuhannya akan terus berlanjut sampai masa yang akan

datang. Dalam mengukur sejauh mana dana yang diinvestasikan berguna bagi

perusahaan dapat dilihat melalui laporan keuangan perusahaan yang bersangkutan.

Laporan keuangan merupakan hasil akhir proses akuntansi yang

dibutuhkan berbagai pihak baik pihak intern (pemegang saham, manajemen

perusahaan, karyawan) maupun pihak ekstern (kreditor, investor, pemerintah,

otoritas pajak) perusahaan. Laporan keuangan menunjukkan ikhtisar mengenai

keadaan keuangan yang telah dicapai oleh perusahaan dalam suatu periode.

Laporan keuangan terdiri dari Neraca, Laporan Laba-Rugi, Laporan Perubahan

Ekuitas, Laporan Arus Kas, dan Catatan Tentang Laporan Keuangan.

Hasil analisis dari laporan keuangan nantinya dapat memberikan informasi

bagi banyak pihak, misalnya para pemegang saham, manajemen perusahaan,

kreditur dan lain sebagainya, dan juga hasil dari analisis laporan keuangan

tersebut dapat memperbaiki kelemahan atau kesalahan di masa lalu dan dapat

mempertahankan hasil yang sudah cukup baik sehingga nantinya dapat

Oleh karena itu perusahaan harus dapat mengetahui posisi keuangannya

dengan cara menganalisis serta dapat menginterprestasikan posisi keuangan

tersebut melalui penggunaan beberapa rasio keuangan yang dapat menjelaskan

keadaan perusahaan.

Berdasarkan alasan-alasan tersebut diatas maka penulis memilih judul

tugas akhir ini “ANALISA LAPORAN KEUANGAN PADA PT. PP. LONDON

SUMATERA INDONESIA Tbk MEDAN”.

1.2 Perumusan Masalah

Masalah adalah suatu kenyataan yang tidak seharusnya terjadi karena

menyimpang dari rencana, standar, kebiasaan dan menuntut suatu tindakan.

Perumusan masalah merupakan langkah awal yang harus dilakukan terlebih

dahulu sebelum sampai pada tahap pembahasan. Tujuannya adalah agar penelitian

dapat lebih terarah dan dapat mencapai sasaran yang diinginkan. Sesuai dengan

penelitian pendahuluan yang dilakukan penulis, maka diperoleh masalah-masalah

yang dihadapi perusahaan yaitu :

1. Bagaimana sebenarnya keadaan keuangan PT. PP. London Sumatera

Indonesia Tbk. Medan bila di lihat dari analisis rasio-rasio keuangan?

2. Bagaimana perkembangan yang telah dicapai perusahaan pada tahun

1.3 Tujuan Penelitian

a. Untuk mengetahui keadaan keuangan PT. PP London Sumatera Indonesia

Tbk. Medan bila dilihat dari analisis rasio-rasio keuangan

b. Untuk mengetahui perkembangan yang telah dicapai perusahaan pada

tahun 2012 bila dibandingkan dengan tahun 2011

1.4 Manfaat Penelitian

a. Bagi Perusahaan

Dapat digunakan sebagai bahan evaluasi atas kebijakan yang telah dibuat

di masa lalu dan juga sebagai bahan pertimbangan dalam menentukan

kebijakan pada masa yang akan datang.

b. Bagi Penulis

1) Merupakan sarana untuk menerapkan ilmu pengetahuan yang telah

diterima penulis selama berada di bangku perkuliahan.

2) Guna memenuhi salah satu syarat untuk menyelesaikan studi pada

Fakultas Ekonomi Program Diploma III. Jurusan Keuangan,

BAB II

PROFIL PERUSAHAAN

2.1 Sejarah Singkat Perusahaan

Sejalan dengan perkembangan sejarah perjuangan bangsa, baik masa

penjajahan Belanda, Jepang, sampai pada kemerdekaan dan pembangunan saat

ini, perusahaan perkebunan di Indonesia khususnya Sumatera Utara yang di kenal

dengan daerah perkebunannya mengalami banyak perkembangan. Berbagai

perusahaan perkebunan mengambil kesempatan untuk memanfaatkan sumber

daya alam yang ada.

Kesempatan ini diambil oleh Horrison dan Crossfield Ltd, yang berdiri

sejak tahun 1884 di London dan beroperasi di Indonesia pada tahun 1906. Pada

mulanya perusahaan ini bekas hak concessie berdasarkan perjanjian antara

Zelfbestuur Deli dengan beberapa perusahaan Rubber Company Ltd, yang di

syahkan residen Sumatera Timur. Dalam rangka konversi Undang-Undang Pokok

Agraria ( UU No. 5 Tahun 1960 ) hak concessie tersebut di konversi menjadi Hak

Guna Usaha sebagaimana di tegaskan dalam Surat Menteri Agraria tanngal 1

Maret 1962 No. Ka. 13/7/1.

Pada tahun 1962-1963 perusahaan ini memperluas bidang usahanya

dengan mengadakan penggabungan diantara perusahaan perkebunan Inggris yang

memiliki beberapa kebun di Sumatera Utara. Dengan adanya penggabungan ini

PT. PP. London Sumatera Indonesia Tbk didirikan dengan akte pendirian

No. 93 tanggal 18 Desember dihadapan notaris Raden Kardiman di Jakarta dan

naskah No. 20 tanggal 9 September 1963 yang di buat dihadapan notaris yang

sama.

Kemudian timbul pergolakan kibat adanya perubahan situasi antar

pemerintah Indonesia dengan pemerintah Inggris. Pemerintah Indonesiia berniat

mengambil alih pengurusan perusahaan dan menyerahkannya kepadda bangsa

Indonesia. Pengambil alihan ini segera dilaksanakan pada tanggal 22 Januari

1964 yang pengurusannya berada dalam penguasaan dan Pengawasan Perkebunan

Asing Republik Indonesia (BPPARI) dan perkebunan ini diganti namanya

menjadi PT. PP. Dwikora I dan II.

Kemudian berdasarkan ketetapan Presiden No. 6 tahun 1967, diadakan

suatu perjanjian antara pemerintah Republik Indonesia dengan Horrison dan

Crossfield Ltd. Dan anak perusahaannya. Persetujuan perjanjian ini berlaku mulai

tanggal 20 Maret 1968. Maksud dan tujuan dari persetujuan ini adalah :

a. Pengembangan hak milik penguasaan dan pengusahaan dari pemerintah

Republik Indonesia kepada Horisson dan Crossfield terhadap perkebunan

yang pernah di kelola.

b. Melakukan kerjasama untuk kepentingan bersama dalam hal perkebunan

karet dan kelapa sawit dan proyek pertanian lainnya serta proyek-proyek

Terwujudnya perjanjian ini juga didasarkan atas pertimbangan :

a. Instruksi Presiden Kabinet No. 28/U/1996 dan semua peraturan lain yang

bertalian dengan pengembalian perusahaan asing di Indonesia.

b. Undang-Undang No. 1 Tahun 1967 mengenai penanaman modal asing dan

semua peraturan lain mengenai penanaman modal asing di Indonesia.

Dengan adanya perjanjian ini maka kepemilikan dan penguasaan

perusahaan tersebut oleh pemerintah Republik Indonesia dikembalikan kepada

pemiliknya semula Horisson dan Crossfield Ltd. Pada tanggal 1 April 1968 dan

diganti kembali namanya menjadi PT. PP. London Sumatera Indonesia Tbk.

Dalam perjanjian itu disebutkan tentang hak-hak eksploitasi termasuk menguasai

dan menjual hasil produksi dan hak untuk menanam semua jenis tanaman .

Pada tanggal 21 November 1991, PT. PP. London Sumatera Indonesia Tbk

melakukan merger dengan beberapa perusahaan di bawah ini :

1. PT. Nagodang Plantation Company

2. PT. Sibulan Plantation Company

3. PT. Perusahaan Perkebunan Bajue Kidoel

4. PT. Perusahaan Perkebunan Sulawesi

Keempat perusahaan ini menggabungkan namanya menjadi PT. PP. London

Sumatera Indonesia Tbk.

Status PT. PP. London Sumatera Indonesia Tbk adalah perusahaan

Penanaman Modal Asing ( PMA ) berdasarkan surat Ketua Badan Koordinasi

Pada tanggal 27 Juli 1994, kepemilikan saham PT. PP. London Sumatera

Indonesia Tbk sepenuhnya di ambil oleh Pan London Sumatra Plantation dengan

komposisi saham 100%. Dikarenakan krisis moneter yang melanda Indonesia

menyebabkan komposisi saham mengalami beberapa kali perubahan. Pada tahun

1998 kepemilikan saham PT. PP. London Sumatera Indonesia Tbk adalah Pan

London Sumatra Plantation dengan komposisi saham sebesar 47, 32%

Commerzbank (SEA) Ltd. Singapura sebesar 5,83% dan sisanya sebesar 46,94%

dimiliki oleh masyarakat.

Sejak tahun 1996, perusahaan ini menjadi perusahaan yang Go Public.

Dengan demikian PT. PP. London Sumatera Indonesia Tbk telah di tuntut untuk

menjalankan aktivitasnya secara lebih profesional lagi.

Untuk menjalankan usahanya PT. PP. London Sumatera Indonesia Tbk

telah memperpanjang Hak Guna Usaha yaitu terhitung tanggal 1 Januari 2004.

2.2 Visi, Misi dan Tujuan Perusahaan

2.2.1 Visi

Visi PT PP London Sumatera Indonesia Tbk adalah menjadi perusahaan bisnis

terkemuka yang berkelanjutan dalam hal Tanaman, Biaya, dan Lingkungan (3C)

yang berbasis penelitian dan pengembangan

2.2.2 Misi

Misi PT PP London Sumatera Indonesia Tbk adalah menambah nilai bagi

Nilai Nilai Perusahaan (Core Values)

a. Integrity ( Honesty and Responsibility)

Integritas, jujur dan bertanggung jawab

b. Teamwork ( Mutual Respect and Caring)

Kerjasama, saling menghormati dan peduli

c. Excellence ( Discipline, Continuous and Improvement/ Kaizen)

Disiplin, perbaikan terus menerus

2.2.3 Tujuan

Tujuan PT. PP. London Sumatera Indonesia Tbk, adalah menjadi

perusahaan terbaik dan menghasilkan keuntungan yang ditargetkan.

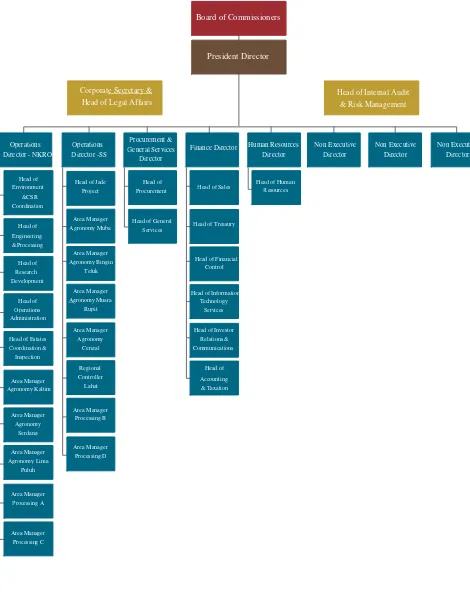

2.3 Struktur Organisasi Perusahaan dan Pembagian Tugas

Struktur organisasi merupakan salah satu unsur terpenting dalam suatu

organisasi atau perusahaan. Fungsi struktur organisasi diantaranya adalah untuk

pembagian wewenang, menyusun pembagian kerja dan merupakan suatu sistem

komunikasi. Dengan demikian kegiatan yang beraneka ragam dalam suatu

perusahaan disusun secara teratur sehingga tujuan usaha yang telah ditetapkan

sebelumnya dapat tercapai dengan baik.

Dalam penerapannya struktur organisasi dari suatu perusahaan selalu

stuktur organisasi harus dilihat sesuai dengan jenis perusahaan dan lingkup

kebutuhan perusahaan yang menggunakannya.

Adapun struktur organisasi yang dipergunakan PT. PP. London Sumatera

Indonesia Tbk, Medan adalah struktur organisasi garis, yang pelimpahan

wewenangnya berlangsung secara vertikal yaitu dari pimpinan tertinggi kepada

para bagian atau departemen yang bersangkutan. Dengan adanya struktur

organisasi yang memisahkan fungsi dengan jelas, maka dapat diperoleh

keuntungan sebagai berikut :

1. Terciptanya arus komunikasi yang baik dalam perusahaan.

2. Terhindarnya konflik dalam pelaksanaan kegiatan kerja.

3. Mendapatkan ketegasan fungsi dan tanggung jawab dari masing – masing

karyawan.

4. Terwujudnya hubungan yang harmonis antar karyawan dalam perusahaan

Adapun struktur organisasi PT. PP. London Sumatera Indonesia Tbk Medan

Gambar 2.1

Struktur organisasi PT. PP. London Sumatera Indonesia Tbk,Medan

Board of Commissioners

President Director

Corporate Secretary & Head of Legal Affairs

Head of Internal Audit & Risk Management

Procurement &

Human Resources

Operations Operations Finance Director Non Executive Non Executive Non Executive

General Services

Director

Head of Financial Agronomy Bingin

Head of

Research Teluk Control Development

Area Manager Head of Information Agronomy Muara

Head of

Agronomy Kaltim

Adapun tugas dan tanggung jawab masing-masing bagian yang ada dalam

struktur organisasi tersebut adalah sebagai berikut :

1. Board of Commissioner (Dewan Komisaris)

Dewan Komisaris adalah posisi tertinggi dalam struktur organisasi di PT.

PP. London Sumatera Indonesia Tbk.

Wewenang dan tanggung jawab dari dewan komisaris adalah sebagai

berikut:

a. Mengawasi pekerjaan direksi.

b. Berhak memeriksa dokumen kantor, gedung, dan kekayaan

perusahaan.

c. Meminta berbagai keterangan dari direksi yang berkenaan dengan

kepentingan perusahaan.

d. Berhak atas beban perusahaan serta meminta bantuan ahli untuk

melakukan pemeriksaan.

e. Mempertimbangkan serta memutuskan laporan tahunan dan program

kerja tahunan yang diajukan President Direktur.

f. Menyetujui kebijaksanaan Presiden Direktur dalam penggunaan

kekayaan menurut cara pandang yang baik.

2. President Ditector (Presiden Direktur)

Presiden direktur adalah pimpinan teringgi yang berkuasa penuh terhadap

perusahaan dengan berkewajiban mengawasi pekerjaan direktur.

Wewenang dan tanggung jawab dari presiden direktur adalah sebagai

a. Membuat kebijaksanaan yang diperlukan dalam pelaksanaannya.

b. Mengatur stategi agar pelaksanaan operasi perusahaan dapat berjalan

dengan lancar.

c. Merencanakan dan mengendalikan kebijaksanaan keuangan yang telah

dibuat oleh bagian keuangan termasuk menyetujui aggaran belanja dan

biaya perusahaan.

d. Seluruh strategi dan kebijaksanaan yang dilakukan harus dapat

dipertanggung jawabkan kepada Dewan Komisaris.

3. Head of Government and Community Relations (Kepala Bagian Hubungan

Masyarakat)

a. Bertanggung jawab kepada President Director.

b. Memimpin dan mengelola Government & Community Relations.

c. Membuat kebijakan perusahaan mengenai Government & Community

Relations.

d. Membina hubungan antara perusahaan dengan masyarakat atau

Pemerintah dengan melaksanakan kegiatan- kegiatan yang bermanfaat

bagi masyarakat disekitar perusahaan.

e. Membawahi Community Relations Manager & Government Relations

Manager.

4. Coorporate Secretary and Head of Legal Affairs (Sekretaris Direksi)

Wewenang dan tanggung jawabnya adalah sebagai berikut :

a. Bertanggung jawab kepada Presiden Direktur.

b. Berperan sebagai Sekretaris Perusahaan.

d. Memimpin dan mengelolah pelaksanaan dan administrasi perizinan

serta dokumentasi.

e. Membawahi Legal Affair Manager.

5. Head of Coorporate Communications (Kepala Bagian Komunikasi

Perusahaan)

Wewenang dan tanggung jawabnya adalah sebagai berikut:

a. Bertanggung jawab kepada Presiden Direktur

b. Memimpin dan mengelola aktivitas Corporate Communication,

termasuk:

1) Mengkonsolidasi informasi tentang aktivitas perusahaan.

2) Menyediakan media komunikasi internal & eksternal.

3) Membina hubungan dengan wartawan.

c. Membawahi internal Communication Manager dan Eksternal

CommunicationManager.

6. Head of Investor Relations (Kepala Bagian Investasi)

Wewenang dan tanggung jawabnya adalah sebagai berikut:

a. Bertanggung jawab kepada Presiden DirekturMenyiapkan informasi

positif untuk investor dan calon investor denganberkoordinasi dengan

seluruh departemen.

b. Menjalin dan menjaga hubungan baik dengan investor dan

selaluberupaya memperluas jaringan komunikasi dengan cara berperan

aktif dilembaga investasi, pasar, bursa, perusahaan sekuritas,

c. Menjadi pendamping bagi investor yang berminat melihat

perusahaansecara langsung, serta berkoordinasi dengan bagian-bagian

terkait

d. Mengindentifikasi isu internal yang dapat mempengaruhi

citraperusahaan dimatainvestordanmencari penyelesaiannya

denganberkoordinasi dengan pihak-pihak terkait.

e. Mengkoordinasi pertemuan BOD dengan investor.

7. Head of Intenal Audit and Risk Management (Kepala Bagian Internal

Audit dan Manajemen Resiko)

Wewenang dan tanggung jawabnya adalah:

a. Bertanggung jawab kepada Presiden Direktur.

b. Memimpin dan mengelolah kegiatan Internal Audit dan

RiskManagement.

c. Membuat kebijakan Risk Management.

d. Membuat Audit dan menyiapkan laporan Audit.

e. Memastikan perusahaan telah memiliki dan menjalankan semua

standar yang diperlukan.

f. Membawahi Internal Audit Manager dan Risk Management Manager.

8. Head of Human Resources (Kepala Bagian Personalia)

a. Bertanggung jawab kepada Managing Director HR (Human

Resources) dan GS (General Services).

b. Memimpin, mengelola dan mengendalikan aktifitas pengembangan

c. Mengembangkan strategi dan system pengembangan SDM serta

mengelolah pelaksanaannya.

d. Membawahi HR Services Manager, HR Planning dan Recruitment

Manager.

9. Head of General Services (Kepala Bagian Umum)

Wewenang dan tanggung jawabnya adalah:

a. Bertanggung jawab kepada Managing Director HR dan GS.

b. Memimpin, mengelolah, dan mengkoordinasi keseluruhan aktifitas

yang berhubungan dengan layanan umum, kesehatan, dan keamanan

kerja.

c. Menyediakan sarana pendukung yang memadai dan menunjang

kelancaran operasi perusahaan.

d. Membawahi Support Facilities Manager, Health and SafetyManager

dan GS Administration Staff.

10.Head of Security (Kepala Bagian Keamanan)

Wewenang dan tanggung jawabnya adalah:

a. Bertanggung jawab kepada Managing Director and Director HR dan

GS.

b. Memimpim dan mengelola aktifitas yang berhubungan dengan

keamanan untuk melindungi fasilitas dan kegiatan perusahaan.

c. Memantau pelaksanaan sistem dan prosedur keamanan di seluruh

d. Berkoordinasi dengan pihak – pihak eksternal terkait mengenai

masalah keamanan untuk melindungi fasillitas dan kegiatan

perusahaan.

e. Membawahi semua Regional Security Manager dan Security

Coordinator.

11.Head of Treasury (Kepala Bagian Bendahara)

Wewenang dan tanggung jawabnya adalah:

a. Bertanggung jawab kepada Managing Director Finance.

b. Memimpin dan mengelola dana (Penerimaan, penempatan, dan

pengeluaran) perusahaan terselenggara dengan baik.

c. Membawahi Financial Instuition Relations Manager, Cash

Management, dan Payment Maneger, Pension Fund Supervisor dan

Plasma Financing serta Administration Manager.

12.Head of Accounting and Tax (Kepala Bagian Akuntansi dan Perpajakan)

Wewenang dan tanggung jawabnya adalah:

a. Bertanggung jawab kepada Managing Director Finance.

b. Memimpin, mengelola dan mengkoordinasi seluruh aktifitas akuntansi

dan pajak perusahaan agar selalu berjalan sesuai dengan kebijaksanaan

perusahaan.

c. Melakukan semua koordinasi dengan semua regional Finance

Manager untuk pelaksanaan pencatatan akuntansi dimasing – masing

wilayah.

d. Membawahi recording and Consilidation Manager and Fixed Asset

13.Head of Procurement and Logistic (Kepala Bagian Penerimaan dan

Persediaan)

Wewenang dan tanggung jawabnya adalah:

a. Bertanggung jawab kepada Managing Director Finance.

b. Memimpin, mengelola dan mengkoordinasi selutuh kegiatan

pengadaan, penyimpanan dan distribusi barang agar dapat mendukung

kegiatan bisnis perusahaan secara optimal.

c. Membawahi Logistic Procurement Administration Manager, Estate

and Planting Procurement Manager, Direct Material danGeneral

Supplies Procurement Manager, Insfastructure and Non Planting

Pricyrenebt Manager, Logistic Manager.

14.Co-Head of Procurement and Logistic (Wakil Kepala Bagian Penerimaan

dan Persediaan)

Wewenang dan tanggung jawabnya adalah:

a. Bertanggung jawab terhadap Head of Procurement and Logistic.

b. Membantu Head of Procurement and Logistic untuk mengelola dan

mengkoordinasi kegiatan pengadaan barang.

15.Head of Project Management Ofiice (Kepala Bagian Manajemen Proyek)

Wewenang dan tanggung jawabnya adalah:

a. Bertanggung jawab terhadap Manager Director Finance.

b. Memimpin, mengelola dan mengkoordinasi kegiatan monitoring

perkembangan proyek – proyek yang sedang berjalan.

16.Head of Information System and Business Process (Kepala Bagian Sistem

dan Proses Bisnis)

Wewenang dan tanggung jawabnya adalah:

a. Bertanggung jawab tethadap Manager Director Finance.

b. Memimpin, mengelola dan mengkoordinasi seluruh kegiatan sistem

informasi agar dapat mendukung seluruh kegiatan perusahaan secara

optimal.

c. Memahami management Information System and Application Support

Manager, IT Quality Managerm Infrastructure, Communication and

Data Center Operation Manager, Business Process dan System

Prosedur Manager.

2.4 Jenis Usaha

PT. PP. London Sumatra Indonesia Tbk merupakan salah satu perkebunan

yang masih membudidayakan tanaman karet, selain kelapa sawit, kakao, teh, kopi,

dan sebagai produsen benih kelapa sawit dan kakao. Operasional PT. PP. London

Sumatra Indonesia Tbk bergerak dalam bidang perkebunan yang terdiri dari :

Perkebunan Kelapa sawit, Perkebunan Karet, Perkebunan Coklat, Perkebunan

Kopi, Perkebunan Kelapa, dan Perkebunan Teh.

Perkebunan-perkebunan yang dimiliki oleh perusahaan ini tersebar di berbagai

daerah yaitu :

1. Daerah Langkat ( Kebun Turangie, Kebun Namu Tongan, Kebun

Pulo Rambong, Kebun Bungara )

3. Daerah Rampah ( Kebun Rambong Sialang, Kebun Sei Bulan,

Kebun Bah Bulian )

4. Daerah Asahan ( Kebun Gunung Melayu )

5. Daerah Pulau Jawa ( Kebun Kertasari, Kebun Baambessie )

6. Daerah Sulawesi ( Kebun Balambessie, Kebun Palang Isang )

PT. PP. London Sumatra Indonesia Tbk juga melakukan pengolahan yang

dilakukan di beberapa pabrik yang terdapat ditiap-tiap daerah, hal ini bertujuan

untuk mencapai effisiensi kerja yang menghemat biaya angkutan. Hasil

perkebunan dan pengolahan dari pabrik-pabrik yang akan di jual ke luar negeri

maupun dalam negeri terdiri dari : minyak kelapa sawit, coklat, kopra dan teh.

2.5 Kinerja Usaha Terkini

1) Produksi

Kegiatan operasional PT. PP. London Sumatra Indonesia Tbk Medan

mencakup pengelolaan perkebunan dari tahap produksi, pengoperasian pabrik

pengolahan minyak sawit, dan produk turunan sawit, karet remah, biji kakao, kopi

dan teh, engineering, dan sistem pengelolaan proyek maupun pengendalian

seluruh kegiatan perkebunan dan pabrik pengolahan, termasuk prasarana

pendukungnya seperti jalan, perumahan dan prasarana umum, disekitar

perkebunan. Selain itu PT. PP. London Sumatra Indonesia Tbk, Medan juga

mengoperasikan fasilitas penelitian dan pengembangan yang berkosentrasi pada

kegiatan pembibitan dan persemaian, proteksi tanaman, serta pengendalian

2) Penjualan

Keunggulan PT. PP. London Sumatra Tbk dalam hal mutu dan penyediaan

produk memungkinkan perseroan memperoleh pembiayaan penjualan yang

menguntungkan dengan jaminan piutang perseroan.

3) Penanganan Logistik

Pengelolaan informasi dan peningkatan sisi keamanan akan menjadi salah

satu fitur utama penanganan logistik dan transportasi terpadu. Pengelolaan logistik

yang baik dan benar, terutama dalam hal penanganan dan pengiriman tandan buah

segar kelapa sawit dari perkebunan ke pabrik pengolahan, dan pengiriman CPO

dari pabrik ke tangki timbun, sangat mempengaruhi biaya operasional maupun

mutu CPO yang sampai ke tangan pelanggan. Mutu CPO sangat bergantung pada

rendahnya kandungan asam lemak bebas ( FFA ), dimana FFA akan meningkat

apabila tandan buah segar kelapa sawit tidak ditangani secara benar, atau

terlambat waktu pengirimannnya ke pabrik pengolahan, dan pengiriman CPO ke

tangki timbun sangat mempengaruhi biaya operasioanal maupun mutu CPO yang

sampai ke tangan pelanggan.

Untuk itu PT. PP. London Sumatra Indonesia Tbk berencana untuk

merombak pengelolaan Logistiknya melalui pengembangan sistem terpadu yang

memungkinkan perseroan untuk melakukan pengiriman tepat waktu, hemat biaya

namun tetap aman.

4) Tanggung Jawab Pelaporan Keuangan

Laporan keuangan dan semua informasi keuangan yang berkaitan dengan

Laporan keuangan Tahunan disiapkan oleh manajemen perusahaan. Dalam

dan melakukan penilaian serta estimasi terhadap hal-hal yang di rasa perlu. Agar

memenuhi standar kebenaran dan kewajaran dari laporan dan segala informasi ini,

manajemen menerapkan sistem pengawasan intern untuk memastikan bahwa

setiap transaksi dilakukan sesuai dengan otorisasi manajemen , semua aktiva yang

dimiliki di lindungi dengan baik dan semua hal tersebut di catat secara benar.

Unsur terpenting dari suatu penetapan kendali adalah dengan pemilihan, pelatihan

dan pengembangan personilnya termasuk di dalamnya pengawasan intern.

Manajemen percaya bahwa sistem pengawasan intern akan mendukung keandalan

BAB III PEMBAHASAN

3.1 LAPORAN KEUANGAN

Laporan keuangan merupakan hasil proses akhir dari akuntansi. Hal ini

menunjukkan akuntansi merupakan pedoman dan sumber informasi yang dapat

digunakan untuk membuat suatu laporan terutama laporan keuangan. Paul Grady

mendefenisikan akuntansi yang dikutip oleh S. Hadibroto dan Sudardjat Sukadam

(1992:1) dengan pengertian sebagai berikut :

“Akuntansi adalah keseluruhan pengetahuan dan fungsi yang berhubungan dengan penciptaan, pengesahan, pencatatan, pengelompokan dan pengolahan, penyimpulan, penganalisaan, penafsiran dan penyajian informasi yang dapat di percaya dan penting artinya secara sistematik mengenai transaksi-transaksi yang sekurang-kurangnya bersifat finansial dan di perlukan untuk pimpinan dan operasi suatu badan dan untuk laporan yang harus di ajukan mengenai hal tadi guna memenuhi pertanggungjawaban yang bersifat keuangan atau hal lainnya.”

Banyak ahli mendefinisikan laporan keuangan. Penulis mengutip pendapat S.

Munawir (1992:2) yaitu :

“Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan atau data aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data atau aktivitas perusahaan tersebut”.

Dari pengertian diatas maka dapat di simpulkan bahwa laporan keuangan

merupakan hasil akhir dari proses akuntansi yang menjadi bahan informasi bagi

pemakainya sebagai salah satu bahan dalam suatu proses pengambilan keputusan

dan sebagai pertanggungjawaban (accountability) serta dapat digunakan sebagai

indikator kesuksesan suatu perusahaan.

3.2 Tujuan Laporan Keuangan

Penyajian laporan keuangan oleh suatu perusahaan dimaksudkan untuk

memberikan informasi kuantitatif mengenai posisi keuangan pada suatu periode

baik untuk kepentingan intern maupun kepentingan ekstern perusahaan. Tujuan

laporan keuangan pada umumny adalah :

a. Untuk membrikan informasi keuangan yang dapat dipercaya mengenai aktiva

kewajiaban serta modal perusahaan.

b. Untuk memberikan informasi yang dapat di percaya mengenai perubahan

dalam aktiva neto (aktiva dikurangi kewajiban) suatu perusahaan yang timbul

dari suatu kegiatan usaha yang timbul dalam rangka memperoleh laba.

c. Untuk memperoleh informasi keuangan tentang ekonomi sebenarnya yang

dimiliki perusahaan dan asal serta perubahannya.

d. Untuk memberikan informasi penting lainnya mengenai perubahan dalam

aktiva dan kewajiban suatu perusahaan seperti informasi mengenai aktivitas

pembiayaan dan investasi.

e. Untuk mengungkapkan sejauh mungkin informasi lain yang berhubungan

dengan laporan keuangan dan untuk kebutuhan pemakai laporan keuangan,

seperti informasi mengenai kewajiban akuntansi yang dianut perusahaan.

3.3 Jenis Laporan Keuangan

Laporan keuangan adalah merupakan hasil akhir dari proses akuntansi yang

menjadi bahan informasi bagi pemakainya sebagai salah satu bahan dalam suatu

(accountability) serta dapat digunakan sebagai indikator kesuksesan suatu

perusahaan. Jenis-jenis laporan keuangan yang umumnya di kenal adalah :

a. Daftar Neraca yang menggambarkan posisi keuangan suatu perusahaan pada

satu tanggal tertentu.

b. Laporan Laba Rugi yang menggambarkan jumlah penghasilan, biaya dan

laba/rugi perusahaan pada suatu periode.

c. Laporan sumber dan penggunaan dana yang memuat sumber dan pengeluaran

perusahaan selama satu periode dan dapat menggambarkan perubahan dana

(modal kerja) atau kas.

d. Laporan arus kas yang menggambarkan sumber dan pengeluaran kas pada

suatu periode tertentu. Dalam laporan arus kas transaksi di kelompokkan pada

tiga bagian :

1. Transaksi kas yang berasal dari kegiatan operasi

2. Transaksi kas yang berasal dari kegiatan pembiayaan

3. Transaksi kas yang berasal dari kegiatan investasi

e. Catatan Atas Laporan Keuangan yang memberikan penjelasan tambahan

mengenai laporan keuangan utama yang belum dapat dijelaskan dalam laporan

keuangan.

f. Daftar lainnya yang merupakan pendukung laporan keuangan utama, seperti :

1) Laporan laba di tahan ( Retained Earning Statement )

2) Laporan perubahan modal ( Capital Statement )

3.3.1 Neraca

Neraca menggambarkan keadaan harta, kewajiban (hutang) dan modal

perusahaan dalam suatu tanggal tertentu. Untuk memahami pengertian neraca

maka penulis mengemukakan pendapat S. Munawir (1997:17)

“Neraca adalah laporan yang sistematis tentang aktiva, hutang, serta modal dari suatu perusahaan pada suatu tanggal tertentu, jadi tujuan neraca adalah untuk menunjukkan posisi keuangan suatu perusahaan pada suatu tanggal tertentu, biasanya pada waktu dimana tutup buku dan di tentukan sisanya pada akhir tahun fiskal atau tahun kalender, sehingga neraca sering disebut dengan balance sheet”

Definisi lain mengatakan bahwa neraca adalah laporan yang menggambarkan

posisi harta, hutang, serta modal perusahaan pada tanggal tertentu misalnya pada

tanggal 31 Desember 19XX’’. Tunggal Amin Wijaya (1995:9).

Dari definisi di atas dapat di simpulkan bahwa neraca suatu perusahaan

menunjukkan harta, hutang, serta modal pada suatu tanggal tertentu.

Elemen-elemen neraca yaitu :

a. Aktiva

Aktiva adalah merupakan harta produktif yang di kelolah dalam perusahaan

atau sesuatu yang disajikan di saldo debit yang akan di pindahkan setelah tutup

buku sesuai dengan prinsip akuntansi, saldo debit ini merupakan hak milik atau

nilai yang di beli atau pengeluaran yang di buat untuk mendapatkan kekayaan

di masa yang akan datang. Aktiva terdiri atas :

1) Aktiva Lancar

Aktiva lancar adalah uang kas dan aktiva-aktiva lain yang di harapkan

dapat diubah menjadi uang tunai, di jual atau di pakai seluruhnya dalam

kegiatan normal perusahaan.

Aktiva tetap adalah kekayaan yang dimiliki perusahaan yang fisiknya

nampak dan digunakan dalam operasi perusahaan yang bersifat permanen

(aktiva tersebut mempunyai umur ekonomis jangka panjang atau tidak

habis di pakai dalam satu periode operasi perusahaan)

3) Aktiva lain-lain

Aktiva lain-lain menunjukkan kekayaan atau aktiva perusahaan yang tidak

dapat atau belum dapat dimasukkan dalam klasifikasi-klasifikasi

sebelumnya.

b. Kewajiban (hutang)

Kewajiban adalah saldo kredit atau jumlah yang harus dipindahkan dari saat

tuutup buku ke periode tahun berikutnya berdasarkan pencatatan yang sesuai

dengan prinsip akuntansi. Hutang terdiri atas :

1) Hutang lancar

Hutang lancar adalah hutang yang jangka waktu pembayarannya kurang

dari satu tahun seperti hutang dagang dan hutang pajak.

2) Hutang jangka panjang

Hutang jangka panjang merupakan hhutang yang jatuh tempo

pembayarannya lebih dari satu tahun seperti obligasi, hipotek dan wesel

yang jangka waktu pembayarannya lebih dari satu tahun.

c. Modal

Modal (equity) adalah merupakan bagian dari hak para pemilik atau pemegang

saham dalam perusahaan yang merupakan selisih antara aktiva dan kewajiban.

Dalam perusahaan perseorangan nilai modal ini merupakan modal pemiliknya

setor dan modal karena pendapatan (retained earnings). Dividen hanya dibayar

dari laba ditahan bukan dari modal setor. Dalam perusahaan equity adalah

modal pemilik.

Neraca disajikan berdasarkan likuiditas perkiraannya. Perkiraan yang

paling lancar dan paling dekat dengan konversi ke kas dicatat paling atas.

Kewajiban yang paling cepat jatuh tempo dicantumkan paling atas dan modal

yang harus ditunaikan lebih dahulu di cantumkan paling atas. Dalam penyajiannya

neraca dapat disajikan dalam tiga bentuk :

a. Bentuk Staffel (Report Form)

Neraca ditampilkan satu halaman vertikal. Disebelah atas dicantumkan total

aktiva dan dibawahnya disajikan kewajiban dan modal.

b. Bentuk Skontro (Account Form)

Semua aktiva dicantumkan di sebelah kiri dan kewajiban serta modal

dicantumkan disebelah kanan.

c. Bentuk Posisi Keuangan (Financial Position Form)

Dalam bentuk ini pertama-tama dicantumkan aktiva lancar dikurangi hutang

lancar (modal kerja). Modal kerja ditambah aktiva tetap dan aktiva lainnya

kemudian dikurangi hutang jangka pendek, diperoleh modal pemilik.

3.3.2 Laporan Laba Rugi

Laporan laba rugi adalah laporan yang menunjukkan

penghasilan-penghasilan dan biaya-biaya serta pengeluaran suatu badan usaha untuk setiap

periode tertentu. Perbedaan penghasilan dengan biaya menggambarkan laba rugi

pada periode tertentu, Anton M. Samosir (1992:236).

a. Bentuk Single Step

Dimana dengan menggabungkan semua penghasilan menjadi satu kelompok

dan semua biaya dalam satu kelompok, sehingga untuk menghitung laba/rugi

bersih hanya memerlukan satu langkah (single step) yaitu mengurangkan total

biaya terhadap total penghasilan

b. Bentuk Multiple Step

Dalam bentuk ini laba/rugi diketahui setelah beberapa tahap pengurangan,

mulai dari penjualan dikurangi harga pokok penjualan yang menghasilkan laba

kotor dan seterusnya sampai menghasilkan laba bersih.

3.3.3 Laporan Arus Kas

Pengertian arus kas menurut Ikatan Akuntan Indonesia (2002;2.2) adalah :

“Arus kas adalah arus masuk dan arus keluar kas setara kas ”

Berdasarkan pengertian tersebut dapat diketahui bahwa arus kas merupakan

jumlah kas yang mengalir masuk dan keluar dari suatu perusahaan dalam suatu

periode tertentu. Dengan kata lain, arus kas adalah perubahan yang terjadi dalam

jumlah kas perusahaan selama suatu periode tertentu.

Arus kas perusahaan tercermin dalam laporan perubahan posisi keuangan

yang berbasis kas yaitu laporan arus kas. Informasi yang diberikan berupa

informasi penerimaan kas dan pengeluaran kas suatu perusahaan pada suatu

periode tertentu.

Dari defenisi di atas dapat diketahui bahwa laporan arus kas dibuat untuk

mengetahui sumber kas yang diperoleh dan pengalokasian kas selama satu periode

kegiatan perusahaan. Tujuan utama dari laporan arus kas adalah memberikan

informasi yang relevan mengenai pemasukan dan pengeluaran kas perusahaan

baik rutin maupun tidak rutin selama satu periode.

Makin besar jumlah kas yang ada dalam perusahaan berarti perusahaan

mempunyai resiko yang lebih kecil untuk tidak dapat memenuhi kewajiban

finansialnya. Tetapi hal ini tidak berarti perusahaan harus mempertahankan

persediaan kas dalam jumlah yang besar karena semakin besar kas maka semakin

banyak uang yang menganggur.

Perusahaan yang mampu menghasilkan kas yang cukup dari aktivitas

operasinya kemungkinan besar memiliki kondisi keuangan yang sehat karena

tidak tergantung pada sumber pembiayaan dari luar perusahaan. Perusahaan yang

memiliki kondisi keuangan yang sehat akan mampu bertahan hidup dan

memenuhi kewajiban – kewajiban pada saat jatuh tempo.

Laporan ini memberikan informasi mengenai arus kas masuk dan arus kas

keluar selama satu periode tertentu, sesuai dengan periode laporan keuangan lain.

Laporan arus kas memberikan informasi mengenai bagaimana perusahaan

mengelola kas masuk dan kas keluarnya. Secara singkat laporan ini menerangkan

Dalam laporan arus kas terdapat arus kas, yaitu :

1. Aktivitas Operasi

Jumlah arus kas yang berasal dari aktivitas operasi merupakan indikator yang

menentukan apakah dari operasinya perusahaan dapat menghasilkan arus kas

yang cukup untuk melunasi pinjaman, memelihara kemempuan operasi

perusahaan, membayar deviden dan melakukan investasi baru tanpa

mengandalkan sumber pendanaan dari luar.

Arus kas dari aktivitas operasi terutama diperoleh dari aktivitas penghasil

utama pendapatan perusahaan. Oleh karena itu, arus kas tersebut pada

umumnya berasal dari transaksi dan peristiwa lain yang mempengaruhi

penetapan laba atau rugi bersih.

2. Aktivitas Investasi

Aktivitas investasi adalah perolehan dan pelepasan aktiva jangka panjang serta

investasi lain yang tidak termasuk setara kas. Kenaikan dalam pos aktiva tetap

merupakan penggunaan dana, sedangkan penurunan dalam pos ini merupakan

sumber dana. Aktivitas investasi meningkatkan dan menurunkan aktiva jangka

panjang yang digunakan perusahaan untuk melakukan kegiatannya

Banyak informasi mengenai aktivitas investasi dapat digali dengan sekedar

melihat perubahan pada rekening-rekening asset terkait selama tahun berjalan.

Untuk menentukan hasil kas dari transaksi-transaksi penjualan, perusahaan

perlu menyesuaikan jumlah entri-entri kredit dengan keuntungan ataupun

3. Aktivitas Pendanaan

Aktivitas pendanaan adalah aktivitas yang mengakibatkan perubahan dalam

jumlah serta komposisi modal dan pinjaman perusahaan. Aktivitas pendanaan

memasok bagi sebuah perusahaan dengan dana dari para pemilik perusahaan

maupun kreditor. Pengungkapan arus kas yang timbul dari aktivitas pendanaan

perlu dilakukan, sebab bermanfaat untuk memprediksi klaim terhadap arus kas

masa depan oleh para pemasok modal perusahaan. Arus kas masuk dari

aktivitas pendanaan lazimnya mucul dari penerbitan hutang atau surat berharga

ekuitas.

Arus kas dari aktivitas-aktivitas pendanaan dilaporkan pada laporan arus kas

dengan mencantumkan arus masuk kas, setelah itu barulah disajikan arus

keluar kas. Apabila arus masuk kas lebih besar daripada arus keluar kas, maka

dilaporkan arus kas bersih yang disediakan oleh aktivitas-aktivitas pendanaan

Sebaliknya, apabila arus masuk kas lebih kecil daripada arus keluar kas, maka

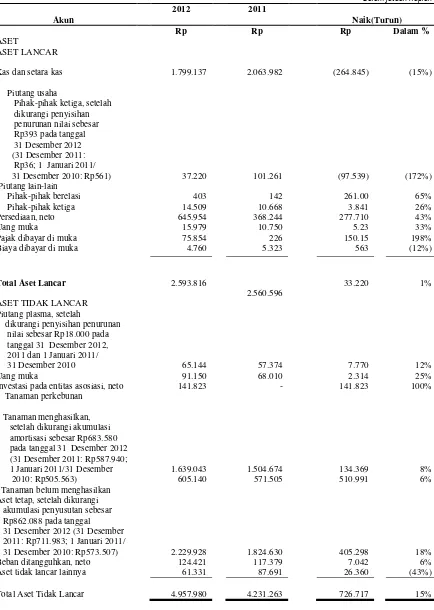

3.4 Laporan Keuangan PT PP London Sumatra Indonesia Tbk

Tabel 3.1

Laporan Posisi Keuangan Konsolidasian

Dalam jutaan Rupiah

2012 2011

Akun Naik(Turun)

Rp Rp Rp Dalam % Piutang lain-lain

Pihak-pihak berelasi 403 142 261.00 65%

ASET TIDAK LANCAR Piutang plasma, setelah

dikurangi penyisihan penurunan nilai sebesar Rp18.000 pada Tanaman belum menghasilkan

Akun 2012 2011 Naik(Turun)

Rp Rp Rp Dalam %

LIABILITAS DAN EKUITAS

LIABILITAS JANGKA PENDEK

Utang usaha 264.459 110.912 153.547 58%

Liabilitas imbalan kerja

jangka pendek 204.538 201.421 3.117 2%

Total Liabilitas Jangka Pendek 792.482 531.326 261.156 33%

LIABILITAS JANGKA PANJANG

Liabilitas pajak tangguhan, neto 10.814 32.597 (21.783) (201%) Liabilitas imbalan kerja, neto 468.787 388.512 80.275 17%

Total Liabilitas Jangka Panjang 479.601 421.109 58.492 12%

TOTAL LIABILITAS 1.272.083 952.435 319.648 25%

EKUITAS

Modal saham - nilai nominal Rp100 (angka penuh) per saham

Selisih kurs atas penjabaran akun-akun kegiatan usaha luar negeri

Saldo laba 7.036 7.036 100%

Telah ditentukan penggunaannya

untuk cadangan umum 45.000 40.000 5.000 11% Belum ditentukan penggunaannya 4.515.793 4.086.893 428.900 9%

Ekuitas yang dapat diatribusikan

kepada pemilik entitas induk 6.280.427 5.839.491 440.936 7%

Kepentingan nonpengendali (714.000) (67) 647.000 91%

TOTAL EKUITAS 6.279.713 5.839.424 440.289 7%

TOTAL LIABILITAS

Laporan Laba Rugi Komprehensif Konsolidasian

2012 2011

Akun Naik(Turun)

Rp Rp Rp Dalam %

Bagian atas rugi neto entitas asosiasi (36.673) (1.548) 35.125 96%

LABA SEBELUM

PAJAK PENGHASILAN 1.372.083 2.090.513 (718.430) (52%)

Beban pajak penghasilan, neto (256.544) (389.000) (132,456.00) (52%)

LABA TAHUN BERJALAN 1.115.539 1.701.513 (585.974) (53%)

Pendapatan komprehensif lain: Selisih kurs atas penjabaran akun-akun kegiatan

usaha luar negeri 7.036 - 7.036 100%

TOTAL PENDAPATAN KOMPREHENSIF TAHUN

BERJALAN 1.122.575 1.701.513 (578.938) (52%)

Laba tahun berjalan yang dapat

diatribusikan kepada: 1.116.186 1.701.580 (585.394) (52%) Pemilik entitas induk

Kepentingan nonpengendali (647) (67) 580 90%

Total 1.115.539 1.701.513 (585.974) (53%)

Total pendapatan komprehensif

yang dapat diatribusikan kepada: 1.123.222 1.701.580 (578.358) (51%) Pemilik entitas induk

Kepentingan nonpengendali (647) (67) 580 90%

Total 1.122.575 1.701.513 (578.938) (52%)

LABA PER SAHAM DASAR YANG DAPAT DIATRIBUSIKAN KEPADA PEMILIK ENTITAS INDUK (angka penuh)

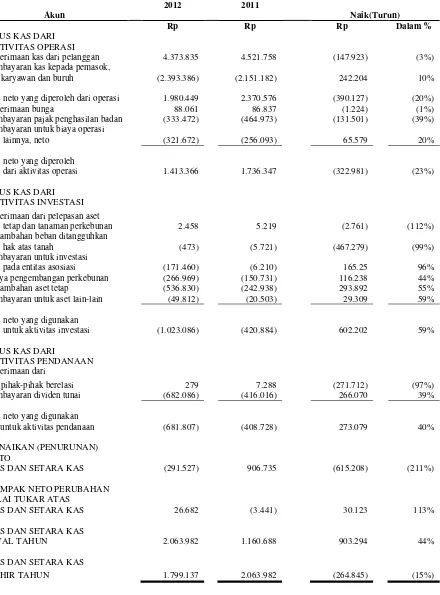

Laporan Arus Kas Konsolidasian

2012 2011

Akun Naik(Turun)

Rp Rp Rp Dalam %

ARUS KAS DARI AKTIVITAS OPERASI

Penerimaan kas dari pelanggan 4.373.835 4.521.758 (147.923) (3%) Pembayaran kas kepada pemasok,

karyawan dan buruh (2.393.386) (2.151.182) 242.204 10%

Kas neto yang diperoleh dari operasi 1.980.449 2.370.576 (390.127) (20%)

Penerimaan bunga 88.061 86.837 (1.224) (1%)

Pembayaran pajak penghasilan badan (333.472) (464.973) (131.501) (39%) Pembayaran untuk biaya operasi

lainnya, neto (321.672) (256.093) 65.579 20%

Kas neto yang diperoleh

dari aktivitas operasi 1.413.366 1.736.347 (322.981) (23%)

ARUS KAS DARI AKTIVITAS INVESTASI Penerimaan dari pelepasan aset

tetap dan tanaman perkebunan 2.458 5.219 (2.761) (112%) Penambahan beban ditangguhkan

hak atas tanah (473) (5.721) (467.279) (99%) Pembayaran untuk investasi

pada entitas asosiasi (171.460) (6.210) 165.25 96% Biaya pengembangan perkebunan (266.969) (150.731) 116.238 44% Penambahan aset tetap (536.830) (242.938) 293.892 55% Pembayaran untuk aset lain-lain (49.812) (20.503) 29.309 59%

Kas neto yang digunakan

untuk aktivitas investasi (1.023.086) (420.884) 602.202 59%

ARUS KAS DARI

AKTIVITAS PENDANAAN Penerimaan dari

pihak-pihak berelasi 279 7.288 (271.712) (97%) Pembayaran dividen tunai (682.086) (416.016) 266.070 39%

Kas neto yang digunakan

untuk aktivitas pendanaan (681.807) (408.728) 273.079 40%

KENAIKAN (PENURUNAN) NETO

KAS DAN SETARA KAS (291.527) 906.735 (615.208) (211%)

DAMPAK NETO PERUBAHAN NILAI TUKAR ATAS

KAS DAN SETARA KAS 26.682 (3.441) 30.123 113%

KAS DAN SETARA KAS

AWAL TAHUN 2.063.982 1.160.688 903.294 44%

KAS DAN SETARA KAS

3.5 Analisa Laporan Keuangan PT PP London Sumatra Indonesia Tbk

Analisa terhadap laporan keuangan suatu perusahaan digunakan beberapa

metode dan teknik analisa (alat-alat analisa), yang dimaksudkan untuk

menentukan dan mengukur hubungan antara pos yang ada dalam laporan

keuangan sehingga dapat diketahui perubahan dari masing-masing pos tersebut

bila dibandingkan dengan laporan keuangan dari beberapa periode untuk suatu

perusahaan tertentu, atau dibandingkan dengan alat perbandingan lainnya. Salah

satu teknik yang digunakan dalam menganalisa laporan keuangan perusahaan

adalah analisa rasio

Rasio menunjukkan suatu hubungan pertimbangan antara suatu jumlah

tertentu dengan jumlah yang lain, dengan menggunakan analisa rasio akan tampak

baik dan buruknya keadaan atau posisi keuangan yang mencerminkan kinerja

perusahaan. Pada dasarnya analisa rasio keuangan dapat dilakukan dengan dua

cara pembanding yaitu:

a. Membandingkan rasio sekarang (present ratio) dengan rasio waktu lalu (rasio

historis) atau dengan rasio yang diperkirakan untuk waktu yang akan datang

dari suatu perusahaan yang sama. Dengan cara pembandingan tersebut dapat

diketahui perubahan rasio tersebut dari tahun ketahun.

b. Membandingkan rasio perusahaan dengan rasio perusahaan yang lain yang

sejeni atau rasio industri untuk waktu yang sama. Dengan demikian dapat

diketahui apakah perusahaan yang bersangkutan termasuk dalam aspek

keuangan finansial tertentu berada di atas rata-rata industri (above average),

berada pada rata-rata (average), atau berada di bawah rata-rata industri (below

3.5.1 Analisa Rasio Likuiditas

Likuiditas adalah kemampuan perusahaan untuk dapat menyelenggarakan

proses produksi agar dapat memenuhi kewajiban finansialnya pada saat ditagih.

Berkaitan dengan likuiditas perusahaan, arus kas memberikan informasi bagi

manajer mengenai kesanggupan perusahaan menyediakan kas untuk membayar

kewajiban jangka pendek. Lukman Syamsuddin (2000;41) mengemukakan

tentang likuiditas yaitu :

“Likuiditas merupakan suatu indikator mengenai kemampuan perusahaan untuk membayar semua kewajiban finansial jangka pendek pada saat jatuh tempo dengan menggunakan aktiva lancar yang tersedia”

Menurut pengertian ini, likuiditas berkaitan dengan kemampuan perusahaan

dalam menggunakan kas. Tersedianya jumlah kas yang memadai sangat

diperlukan agar perusahaan mampu memenuhi kewajiban jangka pendeknya yang

jatuh tempo.

Likuiditas sering disebut sebagai tingkat kemampuan perusahaan untuk

dapat membayar kewajiban jangka pendek perusahaan. Kemampuan untuk

membayar kewajiban jangka pendek dari suatu perusahaan dapat diukur dari

kemampuannya untuk mendapatkan kas atau kemampuannya untuk mengubah

aktiva non kas menjadi kas. Kebijakan likuiditas merupakan ketentuan yang

dibuat oleh pihak perusahaan untuk mengatur kemampuan perusahaan dalam

menyediakan kas untuk memenuhi kewajiban yang harus segera dipenuhi.

Dalam menentukan tingkat perbandingan jumlah kas yang tersedia dengan

kewajiban yang harus segera dipenuhi, perusahaan harus melakukan analisis

Mamduh M. Hanafi dan Abdul halim (2003;77) mengemukakan tentang rasio

likuiditas adalah sebagai berikut :

“Rasio likuiditas adalah mengukur kemampuan likuiditas jangka pendek perusahaan dengan melihat aktiva lancar perusahaan relatif terhadap utang lancarnya (utang dalam hal ini merupakan kewajiban perusahaan)”.

Nilai rasio yang rendah menunjukkan adanya masalah likuiditas bagi

perusahaan.Sedangkan angka yang tinggi berarti menunjukkkan adanya kelebihan

aktiva lancar. Penilaian likuiditas suatu perusahaan menggunakan analisis rasio

pada umumnya digunakan pada perusahaan yang siklus operasinya melampaui

satu periode akutansi.

Perusahaan yang mampu memenuhi kewajiban keuangannya tepat pada

waktu jatuh tempo berarti perusahaan tersebut dalam keadaan “likuid” atau

dengan kata lain perusahaan tersebut mempunyai aktiva lancar yang lebih besar

dari utang lancar atau utang jangka pendek, sedangkan perusahaan yang tidak

mampu memenuhi kewajiban pada saat jatuh tempo maka perusahaan tersebut

dinyatakan dalam keadaan “illikuid”.

Ada beberapa rasio pada likuiditas, yaitu :

a. Current Ratio

Rasio yang paling umum digunakan untuk menganalisa posisi modal kerja

suatu perusahaan adalah Current ratio yaitu rasio yang membandingkan antara

aktiva lancar yang dimiliki perusahaan pada tanggal neraca dengan utang lancar.

Current ratio akan menunjukkan kemampuan perusahaan jangka pendek. Current

ratio menunjukkan kemampuan perusahaan untuk membayar utangnya yang harus

piutang dagang. Current ratio kurang dari 2 : 1 dianggap kurang baik, sebab

apabila aktiva lancar turun misalnya sampai lebih dari 50 %, maka jumlah aktiva

lancar tidak akan cukup lagi untuk menutupi utang lancarnya.

Rumus :

Artinya bahwa setiap utang lancar Rp 1 akan dijamin dengan aktiva lancar

sebesar Rp 4,82 maka kondisi perbandingan ini dapat dikatakan bahwa PT PP

London Sumatra Indonesia Indonesia Tbk dalam kondisi likuid karena besarnya

aktiva lancar sebagai jaminan atas utang lancar lebih besar.

CR 2012 100% 3,27kali

Artinya bahwa setiap utang lancar Rp 1 akan dijamin dengan aktiva lancar

sebesar Rp 3,27 maka kondisi perbandingan ini dapat dikatakan bahwa PT PP

London Sumatra Indonesia Indonesia Tbk dalam kondisi likuid karena besarnya

aktiva lancar sebagai jaminan atas utang lancar lebih besar. Jika dibandingkan CR

tahun 2011 dan tahun 2012 maka terdapat penurunan sebesar 32,01% yaitu dari

4,81 pada tahun 2011 menjadi 3,27 pada tahun 2012. Hal ini disebabkan adanya

kenaikan liabilitas jangka pendek pada utang dan uang muka pelanggan.

b. Quick Ratio

Quick Ratio digunakan untuk mengukur kemampuan perusahaan dalam

likuid ( likuid Asset ). Quick Ratio yang kurang dari 1 kali dianggap kurang baik

likuiditas dari perusahaan yang bersangkutan. Mereka menghendaki perusahaan

tersebut mampu menyediakan alat – alat likuid yang memadai untuk mengetahui

kewajiban jangka pendeknya.

Rumus :

Artinya bahwa setiap utang lancar Rp 1 akan dijamin dengan aktiva lancar sebesar

Rp 4,12 maka kondisi perbandingan ini dapat dikatakan bahwa perusahaan dalam

keadaan likuid karena besar quick rasio melebihi 1.

QR 2012 2,45kali

Artinya bahwa setiap utang lancar Rp 1 akan dijamin dengan aktiva lancar sebesar

Rp 2,45 maka kondisi perbandingan ini dapat dikatakan bahwa perusahaan dalam

keadaan likuid karena besar quick rasio melebihi 1. Terdapat penurunan quick

ratio pada tahun 2012 sebesar 40,53% yaitu dari 4,12 kali pada tahun 2011

menjadi 2,45 kali pada tahun 2011. Penurunan ini disebabkan terjadinya kenaikan

liabilitas jangka pendek pada tahun 2012 pada sisi utang dan uang muka

pelanggan.

c. Cash Ratio

Aktiva perusahaan yang paling likuid adalah kas dan surat berharga, hal

Bertambah tingginya cash ratio, berarti jumlah uang tunai yang tersedia makin

semakin besar, sehingga pelunasan hutang pada saatnya tidak akan mengalami

kesulitan.

Dari perhitungan Cash ratio pada tahun 2011 dan 2012 diatas, keduanya di atas

100%, berarti kondisi keuangan PT PP London Sumatra Indonesia Tbk dalam

keadaan likuid, namun terjadi penurunan sebesar 161,33% pada tahun 2012

dikarenakan meningkatnya jumlah liabilitas jangka pendek yaitu pada sisi utang

dan uang muka pelanggan.

3.5.2 Analisa Rasio Solvabilitas

Rasio solvabilitas adalah kemampuan perusahaan untuk memenuhi segala

kewajiban finansialnya apabila perusahaan telah dilikuidasi, sebagaimana halnya

dengan likuidasi, rasio solvabilitas yang digunakan adalah sebagai berikut :

a. Rasio Modal Sendiri dengan Total Aktiva

Rasio yang membandingkan modal sendiri dengan total aktiva yang dimiliki

oleh suatu perusahaan. Rasio ini menunjukkan pentingnya dari sumber modal

ini berarti semakin kecil jumlah pinjaman yang digunakan untuk membiayai

aktiva perusahaan.

Rasio ini dirumuskan sebagai berikut :

%

Pada tahun 2011, total aktiva PT PP London Sumatra Indonesia Tbk dibiayai dari

modal sendiri sebesar 85,98% dan sebesar 14.02% dibiayai dengan modal asing.

Sementara itu total aktiva pada tahun 2012 sebesar 83,15% dibiayai dari modal

sendiri dan 16,85% dengan modal asing. Rasio ini mengalami penurunan sebesar

2,83% pada tahun 2012, yaitu dari 85,98% pada tahun 2011 menjadi 83,15%

pada tahun 2012, hal ini dikarenakan terjadinya kenaikan pada total asset baik aset

lancar maupun aset tidak lancar. Kenaikan aset lancar terutama disebabkan oleh

naiknya persediaan, sementara naiknya aset tidak lancar di dorong oleh kenaikan

aset tetap bersih terutama terkait dengan pembangunan sarana perumahan dan

sarana pendukung di area perkebunan, serta penambahan biaya pengembangan

perkebunan.

b. Rasio Total Utang dengan Modal Sendiri

Rasio ini menunjukkan besarnya pembiayaan total aktiva yang berasal dari

sendiri

Pada tahun 2011 sebagian kecil dari total aktiva dibiayai oleh utang dengan

perbandingan yaitu 1: 16,31 dan dibiayai oleh modal sendiri dengan perbandingan

1 : 83,69. Dan pada tahun 2012 sebagian kecil dari total aktiva dibiayai oleh utang

dengan perbandingan 1 : 20,26 dan dibiayai oleh modal sendiri dengan

perbandingan 1 : 79,74. Terdapat kenaikan Rasio total utang dengan modal sendiri

pada tahun 2012 sebesar 24,21% yaitu naik dari perbandingan 1 : 16,31 pada

tahun 2011 menjadi 1 : 20,26 pada tahun 2012. Kenaikan ini disebabkan oleh

naiknya liabilitas jangka pendek maupun liabilitas jangka panjang. Kenaikan

liabilitas jangka pendek terutama disebabkan oleh utang dan uang muka

pelanggan yang lebih tinggi, sedangkan liabilitas jangka panjang naik dikarenakan

adanya peningkatan imbalan kerja neto.

c. Rasio Antara Total Utang dengan Total Aktiva

Rasio ini menunjukkan besarnya biaya total aktiva yang pembiayaannya

berasal dari total utang. Semakin tinggi rasio ini berarti semakin besar jumlah

pinjaman yang digunakan untuk membiayai aktiva perusahaan.

%

Pada tahun 2011 biaya total aktiva berasal dari total utang sebesar 14,02% dengan

kata lain sebagian besar dibiayai oleh modal sendiri sebesar 85,98%. Dan pada

tahun 2012 biaya total aktiva berasal dari total utang sebesar 16,84% dengan kata

lain sebagian besar dibiayai oleh modal sendiri sebesar 83,16%.

Terdapat kenaikan rasio total utang dengan total aktiva sebesar 2,82% yaitu naik

dari 14,02% pada tahun 2011 menjadi 16,84% pada tahun 2012. Kenaikan ini di

sebabkan oleh terjadinya peningkatan liabilitas jangka pendek maupun liabilitas

jangka panjang. Kenaikan liabilitas jangka pendek terutama disebabkan oleh

utang dan uang muka pelanggan yang lebih tinggi, sedangkan liabilitas jangka

panjang naik dikarenakan adanya peningkatan imbalan kerja neto.

3.5.3 Analisa Rasio Profitabilitas

Rasio ini menunjukan kemampuan perusahaan dalam memperoleh laba

sehingga rasio ini disebut rasio yang mengukur efektivitas yang dilihat dari laba

yang dihasilkan melalui penjualan dan investasi perusahaan. Adapun rasio

profitabilitas ini meliputi :

a. Gross Profit Margin

Merupakan ratio yang menggambarkan kemampuan perusahaan dalam

memperoleh laba kotor dari setiap rupiah penjualan bersih. Ratio ini dirumuskan

Gross Profit Margin= ×100%

Gross Profit Margin pada tahun 2011 adalah sebesar 50,40% dan pada tahun 2012

mengalami penurunan menjadi 39,90% yang disebabkan turunnya laba kotor

sebesar 28,8% menjadi Rp1,68 triliun di tahun 2012 dari Rp2,36 triliun di tahun

2011, terutama disebabkan penurunan harga jual rata-rata dari produk karet dan

sawit, serta kenaikan biaya produksi terkait dengan peningkatan biaya pemupukan

dan tenaga kerja.

b. Operating Profit Margin

Rasio ini menunjukkan besarnya laba operasi yang di hasilkan setiap rupiah

penjualan atau mengukur kemampuan setiap rupiah penjualan bersih dalam

menghasilkan laba operasi. Rasio ini dirumuskan sebagai berikut:

Operating Profit Margin = ×100%

bersih penjualan

usaha Laba

Operating Profit Margin 2011 100% 42,80%

457

Operating profit Margin PT PP London Sumatra Indonesia pada tahun 2011

31,40%. Hal ini disebabkan karena turunnya laba usaha seiring dengan terjadinya

penurunan laba bruto akibat penurunan harga jual rata-rata dan kenaikan biaya

operasional.

c. Net profit Margin

Merupakan rasio yang menunjukkan kemampuan dari setiap rupiah

penjualan bersih dalam menghasilkan laba bersih. Semakin tinggi rasio ini

semakin baik. Rasio ini dirumuskan sebagai berikut :

Net Profit Margin= ×100%

Net profit margin PT PP London Sumatra Indonesia Tbk pada tahun 2011

adalah sebesar 36,30% dan terjadi penurunan pada tahun 2012 yaitu menjadi

26,50%. Penurunan ini disebabkan terjadinnya penurunan pada laba operasi pada

tahun 2012 akibat turunnya harga jual rata-rata.

d. Return On Investmen (ROI)

Rasio ini menunjukkan kemampuan dari modal yang di investasikan dalam

keseluruhan aktiva untuk menghasilkan hitungan neto. Rasio ini dirumuskan

sebagai berikut :

Return On Investmen 2011 100% 25,05%

Rasio Return On Investmen PT PP. London Sumatra Indonesia Tbk tahun 2011

adalah sebesar 25,05% dan pada tahun 2012 menjadi 14,78% atau turun sebesar

10,27%. Penurunan ini disebabkan karena turunnya laba tahun berjalan akibat

hasil operasional yang lebih rendah dari tahun sebelumnya.

Tabel 3.4

Rasio-rasio keuangan PT. PP London Sumatra Indonesia Tbk

KETERANGAN 2011 2012 Naik/(Turun)

Rasio Likuiditas

Currrent ratio 4.81 kali 3.27 kali (1.54) (32.07%)

Quick ratio 4.12 kali 2.45 kali (1.67) (40.53%)

Cash ratio 388.36% 227.03% (161.33%) (41.54%)

Rasio Solvabilitas

Rasio Modal Sendiri dengan Total Aktiva 85.98% 83.15% (2.83%) (3.29%)

Rasio Total Utang dengan Modal Sendiri 1 : 16.31 1 : 20.26 3.95 24.21%

BAB IV

KESIMPULAN DAN SARAN

Setelah menganalisa dan melakukan evaluasi terhadap laporan keuangan

dan rasio-rasio keuangan perusahaan berupa rasio likuiditas, solvabilitas, dan

profitabilitas, maka penulis memberikan kesimpulan mengenai keadaan keuangan

perusahaan dan saran yang di harapkan bermanfaat bagi perusahaan pada masa

yang akan datang.

4.1 Kesimpulan

1) Berdasarkan hasil analisa dan evaluasi hampir seluruh rasio keuangan

perusahaan pada tahun 2012 mengalami penurunan.

2) Dilihat dari segi likuiditas, perusahaan berada pada kondisi yang baik (likuid).

Meskipun terjadi penurunan rasio likuiditas perusahaan pada tahun 2012,

namun perusahaan tetap mampu untuk memenuhi kewajiban jangka pendeknya

dengan aktiva lancar yang dimiliki seperti kas, piutang dan aktiva lancar

lainnya.

3) Dilihat dari segi solvabilitas, perusahaan berada dalam kondisi yang aman

dalam beroperasi. Besarnya rasio modal sendiri dengan total aktiva

mencerminkan kecilnya jumlah pinjaman yang digunakan perusahaan untuk

membiayai aktiva perusahaan.

4) Dilihat dari segi profitabilitas, perusahaan cukup mampu untuk menghasilkan

penurunan rasio profitabilitas, namun perusahaan tetap mampu menghasilkan

laba operasi sebesar Rp 1,3 Triliun.

4.2 Saran

1) Untuk meningkatkan likuiditas, pimpinan perusahaan melalui bagian

keuangan disarankan untuk hati-hati dan tetap mengawasi pengeluaran

atau biaya-biaya yang kurang efektif untuk meminimalkan biaya

operasional dan mengurangi hutang lancar perusahaan.

2) Perusahaan disarankan mengurangi penggunaan hutang dalam

operasionalnya dan menambah modal sendiri dan lebih mengoptimalkan

asset yang dimiliki untuk memperoleh laba agar solvabilitas perusahaan

tetap mengalami peningkatan.

3) Agar dapat meningkatkan profitabilitas, perusahaan disarankan untuk

meningkatkan produktivitas serta meminimalkan biaya operasi dan biaya

lain-lain agar tidak mengurangi laba kotor dan dapat meningkatkan laba

DAFTAR PUSTAKA

Munawir, S. 1990. Analisa Laporan Keuangan. Edisi Keempat, Cetakan

Pertama, Liberty. Yogyakarta.

Ps, Djarwanto. 1984. Pokok-pokok Analisa Laporan Keuangan. Edisi Pertama, Cetakan Pertama, BPFE. Yogyakarta.

Sugiyono. 2012. Metode Penelitian Bisnis. Alfabeta. Bandung.

Sunyoto, Danang. 2013. Analisis Laporan Keuangan untuk Bisnis. CAPS.

Yogyakarta.