SKRIPSI

PREDIKSI GEJALA KEBANGKRUTAN DENGAN ANALISA MODEL ATLMAN Z SCORE PADA RESTAURANT, HOTEL,

DAN TOURISM YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI)

PADA TAHUN 2010 – 2012

OLEH

TRIANA RIZIA 100503078

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Prediksi Gejala Kebangkrutan dengan Analisa Model Altman Z-Score pada Restaurant, Hotel dan Tourism yang Terdaftar Di BEI pada Tahun 2010 – 2012” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, 23 April 2014

` Triana Rizia

ABSTRAK

PREDIKSI GEJALA KEBANGKRUTAN DENGAN ANALISA MODEL ATLMAN Z SCORE PADA RESTAURANT, HOTEL,

DAN TOURISM YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI)

PADA TAHUN 2010 – 2012

Penelitian ini bertujuan untuk membuktikan kebenaran atau keakuratan model Altman untuk memprediksi potensi kebangkrutan untuk perusahaan restaurant, hotel dan tourism yang terdaftar di Bursa Efek Indonesia selama periode 2010-2012. Berdasarkan hasil penelitian dan analisis di atas maka dapat disimpulkan bahwa analisis terhadap perusahaan restaurant, hotel dan tourism yang terdaftar di Bursa Efek Indonesia dengan metode Almant Z Score pada tahun 2010-2012 menunjukkan terdapat 4 perusahaan yang terdeteksi bangkrut pada tahun 2010 dan 2011. Pada tahun 2012 terdapat penurunan jumlah perusahaan yang termasuk kategori bangkrut menjadi 3 perusahaan. Tingkat keakuratan analisis ini adalah sebesar 68,63 % sesuai dengan hit ratio.

ABSTRACT

BANKRUPTCY PREDICTION WITH SYMPTOMS ANALYSIS MODEL ATLMAN Z SCORE IN RESTAURANT, HOTEL, AND TOURISM

LISTED IN INDONESIA STOCK EXCHANGE (IDX) DURING THE PERIOD 2010 - 2012

This study aims to prove the truth or accuracy of Altman model to predict the potential bankruptcy for the company restaurant, hotel and tourism are listed on the Indonesia Stock Exchange during the period 2010-2012. Based on the results of research and analysis above it can be concluded that the analysis of the company's restaurants, hotels and tourism are listed on the Indonesia Stock Exchange with Almant Z Score method in 2010-2012 showed that there were four companies that went bankrupt detected in 2010 and 2011. In 2012 there is a decrease in the number of bankrupt companies is categorized into 3 companies. The accuracy of this analysis is equal to 68.63% according to hit ratio.

KATA PENGANTAR

Puji dan syukur penulis ucapkan kepada Tuhan Yang Maha Kuasa yang telah memberikan kasih, berkat, dan anugerah-Nya sehingga penulis dapat menyelesaikan penulisan skripsi ini. Skripsi ini berjudul “Prediksi Gejala Kebangkrutan dengan Analisa Model Altman Z-Score pada Restaurant, Hotel dan Tourism yang Terdaftar Di BEI pada Tahun 2010 – 2012”. Adapun tujuan dari penulisan skripsi ini adalah untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Fakultas Ekonomi Departemen Akuntasi Universitas Sumatera Utara.

Skripsi ini penulis persembahkan kepada kedua orang tua penulis, Hasri dan Tunzia, terima kasih untuk segala hal terbaik yang telah diberikan kepada penulis, baik itu dukungan doa, materi, semangat, dan cinta kasih yang dicurahkan kepada penulis hingga penulis sampai pada tahapan ini, dan kepada kakak dan adik penulis Isti Rizia, Arinda Rizia, Hafiz Wardhana, Fahmi Aditya dan Zakri Ananda yang juga telah banyak memberikan doa dan dukungan bagi penulis.

Penulisan skripsi ini tidak akan terwujud tanpa adanya dukungan berupa pengarahan, bimbingan, bantuan dan kerja sama semua pihak yang telah turut membantu dalam penyelesaian skripsi ini. Untuk itu penulis ingin menyampaikan ucapan terimakasih kepada :

2. Bapak Dr. Syafruddin Ginting S., S.E., M.A.F.I.S., Ak. selaku Ketua Departemen S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Bapak Drs. Hotmal Jafar, Ak., M.M. selaku Sekretaris Departemen S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, S.E., M.Si., Ak. selaku Ketua Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Ibu Dra. Mutia Ismail, M.M., Ak. selaku Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Hotmal Jafar, M.M., Ak. selaku Dosen Pembimbing yang telah banyak meluangkan waktu, pikiran, dan tenaga dalam membimbing dan mengarahkan penulis untuk menyelesaikan skripsi ini.

5. Ibu Dra. Mutia Ismail, M.M., Ak. selaku Dosen Penguji yang telah memberikan kritik dan saran untuk kesempurnaan skripsi ini.

Penulis menyadari bahwa masih banyak kekurangan dalam skripsi ini, untuk itu penulis sangat mengharapkan kritik dan saran yang membangun untuk penyempurnaan skripsi ini. Akhir kata, penulis berharap semoga skripsi ini dapat bermanfaat bagi penulis dan semua pihak yang membacanya.

Medan, 23 April 2014 Penulis

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

PERNYATAAN ... ii

ABSTRAK ... iii

ABSTRACT ... iv

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

BAB I PENDAHULUAN 1.1Latar Belakang ... 1

1.2Rumusan Masalah ... 6

1.3Tujuan dan Manfaat Penelitian ... 6

1.4Sistematika Penulisan ... 8

BAB II TINJAUAN PUSTAKA 2.1 Kebangkrutan ... 9

2.1.1 Pengertian Kebangkrutan ... 9

2.1.2 Faktor-faktor Penyebab Kebangkrutan ... 10

2.2 Model Prediksi Kebangkrutan ... 13

2.2.1 Model Zmijewski ... 13

2.2.2 Model Fulmer ... 13

2.2.3 Sistem Blasztk ... 14

2.2.4 CA-Score ... 14

2.2.5 Model Springate ... 15

2.2.6 Model Altman Z Score ... 16

2.2.6.1 Model Altman Z Score Original (1968) ... 16

2.2.6.2 Model Altman Z Score Modifikasi (1995) ... 19

2.3 Penelitian Terdahulu ... 25

2.4 Hubungan Antara Variabel Independen Dengan Variabel Dependen ... 27

2.4.1 Hubungan Antara Net Working Capital to Total Assets dengan Kebangkrutan ... 28

2.4.2 Hubungan Antara Retained Earning to Total Assets dengan Kebangkrutan ... 28

2.4.3 Hubungan Antara Earning Before Interest and Tax to Total Assets dengan Kebangkrutan ... 28

2.4.4 Hubungan Antara Book Value of Equity to Total Liability dengan Kebangkrutan ... 28

2.4.5 Hubungan Antara Sales to Total Assets dengan Kebangkrutan ... 29

2.5 Kerangka Konseptual ... 29

2.6 Hipotesis Penelitian ... 30

3.2 Definisi Operasional Variabel ... 32

3.3 Populasi dan Sampel ... 35

3.4 Jenis dan Sumber Data ... 36

3.5 Metode Pengumpulan Data ... 37

3.6 Teknik Analisis Data ... 38

3.7 Waktu penelitian ... 39

BAB IV ANALISIS HASIL PENELITIIAN 4.1 Data Penelitian ... 41

4.1.1 Kategori Perusahaan Bangkrut ... 43

4.1.2 Kategori Perusahaan Rawan Bangkrut ... 44

4.1.3 Kategori Perusahaan Tidak Sehat ... 45

4.1.4 Kategori Perusahaan Sehat ... 45

4.2 Analisis dan Hasil Penelitian ... 46

4.2.1 Uji Multikolinearitas ... 47

4.2.2 Uji Kesamaan Vektor Rata-rata ... 48

4.2.3 Uji Kesamaan Matriks Varians-covarians ... 48

4.2.4 Pembentukan Fungsi Linier ... 51

4.2.5 Hit Ratio ... 52

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 54

5.2 Keterbatasan ... 55

5.3 Saran ... 55

DAFTAR PUSTAKA ... 57

LAMPIRAN 1 ... 58

LAMPIRAN 2 ... 59

LAMPIRAN 3 ... 60

LAMPIRAN 4 ... 61

LAMPIRAN 5 ... 62

DAFTAR TABEL

Halaman

Tabel 2.1 Titik Cut Off Model Altman Original ... 17

Tabel 2.2 Titik Cut Off Model Altman Modifikasi ... 22

Tabel 2.3 Titik Cut Off Model Altman Modifikasi ... 23

Tabel 2.4 Penelitian Terdahulu ... 26

Tabel 3.1 Daftar Sampel ... 36

Tabel 3.2 Jadwal Penelitian ... 40

Tabel 4.1 Nilai Z Score Altman ... 41

Tabel 4.2 Pooled Within-Groups Matrices ... 47

Tabel 4.3 Tests of Equality of Group Means ... 48

Tabel 4.4 Test Results ... 48

Tabel 4.5 Variables in the Analysis ... 49

Tabel 4.6 Wilks’ Lambda ... 50

Tabel 4.7 Eigenvalues ... 50

Tabel 4.8 Wilks’ Lambda ... 50

Tabel 4.9 Standardized Canonical Discriminant Function Coefficients ... 51

DAFTAR GAMBAR

ABSTRAK

PREDIKSI GEJALA KEBANGKRUTAN DENGAN ANALISA MODEL ATLMAN Z SCORE PADA RESTAURANT, HOTEL,

DAN TOURISM YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI)

PADA TAHUN 2010 – 2012

Penelitian ini bertujuan untuk membuktikan kebenaran atau keakuratan model Altman untuk memprediksi potensi kebangkrutan untuk perusahaan restaurant, hotel dan tourism yang terdaftar di Bursa Efek Indonesia selama periode 2010-2012. Berdasarkan hasil penelitian dan analisis di atas maka dapat disimpulkan bahwa analisis terhadap perusahaan restaurant, hotel dan tourism yang terdaftar di Bursa Efek Indonesia dengan metode Almant Z Score pada tahun 2010-2012 menunjukkan terdapat 4 perusahaan yang terdeteksi bangkrut pada tahun 2010 dan 2011. Pada tahun 2012 terdapat penurunan jumlah perusahaan yang termasuk kategori bangkrut menjadi 3 perusahaan. Tingkat keakuratan analisis ini adalah sebesar 68,63 % sesuai dengan hit ratio.

ABSTRACT

BANKRUPTCY PREDICTION WITH SYMPTOMS ANALYSIS MODEL ATLMAN Z SCORE IN RESTAURANT, HOTEL, AND TOURISM

LISTED IN INDONESIA STOCK EXCHANGE (IDX) DURING THE PERIOD 2010 - 2012

This study aims to prove the truth or accuracy of Altman model to predict the potential bankruptcy for the company restaurant, hotel and tourism are listed on the Indonesia Stock Exchange during the period 2010-2012. Based on the results of research and analysis above it can be concluded that the analysis of the company's restaurants, hotels and tourism are listed on the Indonesia Stock Exchange with Almant Z Score method in 2010-2012 showed that there were four companies that went bankrupt detected in 2010 and 2011. In 2012 there is a decrease in the number of bankrupt companies is categorized into 3 companies. The accuracy of this analysis is equal to 68.63% according to hit ratio.

BAB I PENDAHULUAN 1.1Latar Belakang

Umumnya, suatu perusahaan didirikan untuk memperoleh laba, meningkatkan

penjualan, memaksimalkan nilai saham, dan meningkatkan kesejahteraan pemegang

saham. Persaingan bisnis yang ketat seiring dengan perkembangan perekonomian

mengakibatkan adanya tuntutan bagi perusahaan untuk terus mengembangkan

inovasi, memperbaiki kinerjanya, dan melakukan perluasan usaha agar terus dapat

bertahan dan bersaing (Batubara,2011) dalam Muhammad Iqbal Dwi Nugroho

(2012).

Kemampuan suatu perusahaan untuk dapat bersaing sangat ditentukan oleh

kinerja perusahaan itu sendiri. Perusahaan yang tidak mampu bersaing untuk

mempertahankan kinerjanya lambat laun akan tergusur dari lingkungan industrinya

dan akan mengalami kebangkrutan. Agar kelangsungan hidup suatu perusahaan tetap

terjaga, maka pihak manajemen harus dapat mempertahankan atau terlebih lagi

memacu peningkatan kinerjanya.Secara umum kinerja suatu perusahaan ditunjukkan

dalam laporan keuangan yang di publikasikan (Batubara, 2011) dalam Muhammad

Iqbal Dwi Nugroho (2012).

mancanegara yang datang ke Indonesia sebesar 7 juta lebih atau tumbuh sebesar 10,74% dibandingkan tahun sebelumnya, dan menyumbangkan devisa bagi negara sebesar 7.603,45 juta dolar Amerika Serikat,hal ini pasti berdampak tehadap restaurant, hotel dan tourism yang merupakan bagian dari pariwisata baik secara langsung maupun tidak langsung. Namun hal tersebut tidak serta merta menjadipatokan bahwa kelangsungan hidup perusahaan – perusahaan yang termasuk di dalam industri pariwisata yang ada dapat tetap bertahan dan dianggap sehat secara keseluruhantermasuk restaurant, hotel dan tourism yang terdaftar di Bursa Efek Indonesia (BEI) dikarenakan tingkat persaingan di industri pariwisata yang cukup tinggi.

Kondisi perekonomian di Indonesia yang masih belum menentu mengakibatkan tingginya risiko suatu perusahaan untuk mengalami kesulitan keuangan atau bahkan kebangkrutan. Kesalahan prediksi terhadap kelangsungan operasi suatu perusahaan di masa yang akan datang dapat berakibat fatal yaitu kehilangan pendapatan atau investasi yang telah ditanamkan pada suatu perusahaan. Oleh karena itu, pentingnya suatu model prediksi kebangkrutan suatu perusahaan menjadi hal yang sangat dibutuhkan oleh berbagai pihak seperti pemberi pinjaman, investor, pemerintah, akuntan, dan manajemen.

melalui peningkatan harga saham perusahaan jika kondisi keuangan dan kinerja perusahaan bagus. Para investor dan kreditur sebelum menanamkan dananya pada suatu perusahaan akan selalu melihat terlebih dahulu kondisi keuangan perusahaan tersebut. Oleh karena itu, analisis dan prediksi atas kondisi keuangan suatu perusahaan adalah sangat penting.(Atmini, 2005) dalam (Syamsul Hadi dan Atika Anggraeni, 2010).

Laporan keuangan perusahaan yang bersangkutan dapat dijadikan dasar prediksi kebangkrutan dalam menghitung sejumlah rasio keuangan. Hasil analisis laporan keuangan akan membantu mengintepretasikan berbagai hubungan serta kecenderungan yang dapat memberikan dasar pertimbangan mengenai prediksi masa depan perusahaan apakah dapat bertahan atau tidak (S.Munawir, 2002: 292).

Analisis rasio merupakan alat yang sangat penting untuk mengetahui posisi keuangan perusahaan serta hasil-hasil yang telah dicapai sehubungan dengan pemilihan strategi perusahaan yang telah dilaksanakan. Analisis rasioyang memprediksi potensi kebangkrutan suatu perusahaan, yaitu analisis Z-Score.

berkembang baik dan bila perusahaan dalamkeadaan yang tidak sehat maka perlu diwaspadai karena berisiko tinggi menuju kebangkrutan.

Prediksi kebangkrutan berfungsi untuk memberikan panduan bagi pihak-pihaktentang kinerja keuangan perusahaan apakah akan mengalami kesulitan atau tidak dimasayang akan datang. Bagi pemilik perusahaan dapat digunakan untuk memutuskan apakah tetap mempertahankan kepemilikannya di perusahaan atau menjualnya dan kemudianmenanamkan modalnya ditempat lain. Bagi investor dan kreditor sebagai pihak yangberada diluar perusahaan dituntut mengetahui perkembangan yang ada dalam perusahaan demi keamanan investasi modalnya sebab ketidakmampuan untuk membaca sinyal-sinyal dalam kesulitan usaha akan mengakibatkan kerugian dalam investasi yang telah dilakukan.

Penelitian ini merupakan replikasi. Sebelumnya, Adnan dan Kurniasih (2000) melakukan penelitian tentang tingkat kesehatan perusahaan untuk memprediksi

potensi kebangkrutan dengan pendekatan Altman. Populasi penelitian ini adalah JSX

1999 perusahaan yang terdaftar sebagai delistedcompany sebanyak 20 perusahaan

meliputi 12 bank dan 8 perusahaan non-bank, diambil sampel sebanyak 4 perusahaan

dan 5 bank.Hasil penelitian menyimpulkan bahwa masing-masing variable bebas (X)

dapat digunakan untuk membedakan pengelompokan perusahaan yang memiliki

tingkat kesehatan yang baik dan yang tidak baik.

ST. Ibrah Mustafa Kamal (2010) menggunakan lima variabel bebasnya yaitu

rasio Net Working Capital to Total Assets (X1), Retained Earning to Total Assets

total liability (X4), dan Sales to Total Assets (X5). Dalam penelitian ini, terdapat

pengaruh positif rasio Net Working Capital to TotalAssets (X1), Retained Earningsto

Total Assets (X2), Earnings Before Interest and Taxto Total Assets (X3), book value

of equity to total liability (X4), dan Sales to TotalAssets (X5) terhadap financial

distress. Dan fungsi diskriminan yang dihasilkan adalah Z = 0,717 X1 + 0,847 X2 +

3,108 X3 + 0,42 X4 + 0,988 X5. Pada penelitian yang dilakukan Butet Agrina Kurniwati (2012) dan Resti Amalia Ulfah (2013) menggunakan variable yang sama dengan ST. Ibrah Mustafa Kamal. Perbedaan kedua penelitian ini terdapat pada perusahaan dan tahun yang diteliti. Dimana penelitian Butet meneliti perusahaan

makanan dan minuman yang terdaftar si BEI pada tahun 2007 – 2011 dan Resti

meneliti perusahaan PT.Sumalindo Lestari Jaya Tbk pada tahun 2011 – 2012.

Perbedaan penelitian ini dengan penelitian – penelitian sebelumnya, terdapat

pada perusahaan yang diteliti dan periode penelitian. Perusahaan yang diteliti adalah

restaurant, hotel, dan tourism yang terdaftar di Bursa Efek Indonesia, pada periode

2010 – 2012.

Berdasarkan uraian tersebut diatas penulis tertarik untuk menggunakan model Altman Z-Score ini sebagai alat untuk memprediksi kebangkrutan pada restaurant, hotel dan tourism yang terdaftar di BEI pada tahun 2010 – 2012 dan mengambil judul penelitian ”Prediksi Gejala Kebangkrutan dengan Analisa Model Altman Z

1.2Rumusan Masalah

Berdasarkan latar belakang masalah yang diuraikan sebelumnya, maka permasalahan yang dapat dirumuskan adalah

1. Bagaimana pengaruh Net Working Capital to Total Assets terhadap kebangkrutan?

2. Bagaimana pengaruh Retained Earnings to Total Assets terhadap kebangkrutan?

3. Bagaimana pengaruh Earnings Before Interest and Tax to Assets terhadap kebangkrutan?

4. Bagaimana pengaruh Market Value of Equity to Total Liability terhadap kebangkrutan?

5. Bagaimana pengaruh Sales to Total Assets terhadap kebangkrutan?

6. Bagaimana prediksi kebangkrutan pada restaurant, hotel dan tourism yang tedaftar di Bursa Efek Indonesia (BEI) dengan menggunakan metode Altman Z Score pada tahun 2010 – 2012?

1.3Tujuan dan Manfaat Penelitian

Tujuan dari penelitian ini adalah:

1. Untuk mengetahui pengaruh Net Working Capital to Total Assets terhadap kebangkrutan.

3. Untuk mengetahui pengaruh Earnings Before Interest and Tax to Assets terhadap kebangkrutan.

4. Untuk mengetahui pengaruh Market Value of Equity to Total Liability terhadap kebangkrutan.

5. Untuk mengetahui pengaruh Sales to Total Assets terhadap kebangkrutan.

6. Untuk memprediksi kebangkrutan pada restaurant, hotel dan tourism yang terdaftar di Bursa Efek Indonesia (BEI) dengan menggunakan metode Altman Z Score pada tahun 2010 – 2012.

Manfaat penelitian adalah:

1. Untuk menambah wawasan dalam bidang akuntansi keuangan dengan cara memakai salah satu model memprediksi kebangkrutan dalam pelaksanaannya di dunia nyata.

2. Sebagai peringatan awal bagi perusahaan agar melakukan tindakan korektif untuk kemajuan perusahaan di masa yang akan datang.

3. Sebagai gambaran dan bahan pertimbangan bagi investor dan calon investor tentang perkembangan perusahaan yang berkaitan dengan masalah keuangan dalam pengambilan keputusan.

4. Hasil penelitian ini dapat dijadikan sebagai bahan perbandingan dalam mengkaji masalah yang sama sehingga segala kekurangan yang ada pada penelitian ini dapat

1.4Sistematika Penulisan

Dalam penelitian ini, penulis menyusun lima bab uraian untuk lebih mengarahkan penelitian, yaitu sebagai berikut:

BAB I Pendahuluan

Bab ini berisi uraian tentang latar belakang masalah, perumusan masalah, tujuan dan manfaat penelitian, serta sistematika penelitian.

BAB II Landasan Teori

Bab ini berisi uraian landasan teori dan penelitian terdahulu, kerangka konseptual, dan hipotesis penelitian.

BAB III Metode Penelitian

Bab ini berisi uraian variabel penelitian dan definisi operasional variabel, populasi dan sampel, jenis dan sumber data, metode

pengumpulan data, metode analisis, dan waktu penelitian.

BAB IV Analisis Hasil Penelitian

Bab ini berisi uraian proses perhitungan setiap variable dan hasil dari

analisa.

BAB V Penutup

BAB II

TINJAUAN PUSTAKA 2.1 Kebangkrutan

2.1.1 Pengertian Kebangkrutan

Kebangkrutan adalah kesulitan keuangan yang sangat parah sehingga perusahaan tidak mampu lagi menjalankan operasinya dengan baik, sedangkan financial distress adalah kesulitan keuangan yang mungkin mengawali kebangkrutan. Kebangkrutan juga sering disebut likuidasi perusahaan atau penutupan perusahaan atau insolvabilitas. Menurut Martin. et al, 1995, dalam Adnan (2003), kebangkrutan sebagai kegagalan di definisikan dalam beberapa arti:

a. Kegagalan ekonomi (economic failure), kegagalan dalam arti ekonomi biasanya berarti bahwa perusahaan kehilangan uang atau pendapatan perusahaan tidak dapat menutup biayanya sendiri. Ini berarti tingkat labanya lebih kecil dari biaya modal atau nilai sekarang dari arus kas perusahaan lebih kecil dari kewajiban. b. Kegagalan keuangan (financial failure), kegagalan keuangan bisa diartikan

sebagai insolvensi yang membedakan antara dasar arus kas dan dasar saham. Insolvensi atas dasar arus kas ada dua bentuk, yaitu:

2) Insolvensi dalam pengertian kebangkrutan, dalam pengertian ini kebangkrutan didefinisikan dalam ukuran sebagai kekayaan bersih negatif dalam neraca konvensional atau nilai sekarang dari arus kas yang diharapkan lebih kecil dari kewajiban.

2.1.2 Faktor-faktor Penyebab Kebangkrutan

Menurut Janch & Glueck, (1995) dalam Muhammad Adnan dan Eka Kurniasih (2000:139), secara garis besar, faktor-faktor penyebab kebangkrutan dibagi menjadi tiga, yaitu:

a. Faktor Umum 1) Sektor Ekonomi

Faktor-faktor kebangkrutan dari sektor ekonomi adalah gejala inflasi dan deflasi dalam harga barang dan jasa, kebijakan keuangan, dan suku bunga. 2) Sektor Sosial

Faktor sosial yang sangat berpengaruh dalam perubahan gaya hidup masyarakat yang mempengaruhi produk dan jasa yang dihasilkan oleh perusahaan dan faktor lain yang juga berpengaruh adalah kerusuhan dan kekacauan yang terjadi di masyarakat.

3) Sektor Teknologi

tersebut kurang terencana oleh pihak manajemen. Sistemnya tidak terpadu dan para pengguna tidak profesional.

4) Sektor Pemerintah

Kebijakan pemerintah tidak mencabut subsidi pada perusahaan dan industri, pengenaan tarif ekspor dan impor barang yang berubah, kebijakan undang-undang baru bagi perbankan atau tenaga kerja dan lain-lain.

b. Faktor Eksternal Perusahaan 1) Sektor Pelanggan

Perusahaan harus bisa mengidentifikasi sifat konsumen, karena berguna untuk menghindari kehilangan konsumen, juga untuk menciptakan peluang-peluang menemukan konsumen baru dan menghindari menurunnya hasil penjualan dan mencegah konsumen berpaling ke pesaing.

2) Sektor Pemasok

Perusahaan pemasok harus tetap bekerjasama dengan baik karena kekuatan pemasok untuk menaikkan harga dan mengurangi keuntungan pembelinya tergantung seberapa jauh pemasok berhubungan dengan pedagang bebas. 3) Sektor Pesaing

c. Faktor Internal Perusahaan

Faktor-faktor internal ini biasanya merupakan hasil dari keputusan dan kebijakan yang tidak tepat di masa lalu dan kegagalan manajemen untuk berbuat sesuatu pada saat yang diperlukan. Faktor-faktor yang menyebabkan kebangkrutan secara internal adalah (Harnanto,1984:484)

1) Terlalu besarnya kredit yang diberikan kepada debitur atau pelanggan. Kebangkrutan bisa terjadi karena terlalu besarnya jumlah kredit yang diberikan kepada para debitur atau pelanggan yang pada akhirnya tidak bisa dibayar oleh para pelanggan pada waktunya.

2) Manajemen yang tidak efisien.

Banyaknya perusahaan gagal untuk mencapai tujuannya karena kurang adanya kemampuan, ketrampilan, pengalaman, sikap adaptif dan inisiatif dari manajemen. Ketidak efisienan manajemen tercermin pada ketidakmampuan manajemen dalam menghadapi situasi yang terjadi diantaranya:

a. Hasil penjualan yang tidak memadai. b. Kesalahan dalam penetapan harga jual. c. Struktur biaya yang tidak efisien.

d. Tingkat investasi dalam aktiva tetap dan persediaan yang melampaui batas.

e. Kekurangan modal kerja.

h. Sistem informasi yang kurang mendukung.

3) Penyalahgunaan wewenang banyak dilakukan oleh karyawan maupun manajer puncak, hal ini akan sangat merugikan dan menimbulkan dampak pada kinerja perusahaan.

2.2 Model Prediksi Kebangkrutan 2.2.1 Model Zmijewski

Zmijewski (1984) menggunakan analisis rasio yang mengukur kinerja leverage dan likuiditas suatu perusahaan untuk model prediksinya. Zmijewski menggunakan analisis yang diterapkan pada 40 perusahaan yang telah bangkrut dan 800 perusahaan yang masih bertahan saat itu. Model yang berhasil dikembangkan yaitu:

X = -4,3 -4,5X1 + 5,7X2 – 0,004X3 Keterangan:

X1 = ROA (return on asset) X2 = Leverage (debt ratio) X3 = Likuiditas (current ratio) 2.2.2 Model Fulmer

Model Fulmer adalah:

H = 5,528V1 + 0,212V2 + 0,073V3 + 1,270V4 – 0,120V5 + 2,335V6 + 0,575V7 + 1,083V8 + 0,894V9 -6,075

Keterangan :

V1 = Retained Earning / Total Assets V2 = Sales / Total Assets

V3 = EBT / Equity

V4 = Cash Flow / Total Debt V5 = Debt / Total Assets

V6 = Current Liabilities / Total Assets V7 = Log Tangible / Total Assets V8 = Working Capital / Total Debt V9 = Log EBIT / Interest

Jika H< 0, perusahaan diklasifikasikan “gagal” 2.2.3 Sistem Blasztk

2.2.4 CA-Score

Model ini dikembangkan oleh Jean Legault dari Universitas Quebec Montreal Canada, menggunakan analisa step-wise multiple discriminan. Dimana 30 rasio keuangan dianalisa pada 173 sampel perusahaan bisnis manufaktur yang memiliki penjualan tahunan pada kisaran antara $1-20 juta. Model sebagai berikut:

CA-Score = 4,5913 (shareholders investment(1) / total assets(1)) + 4,5080 (earnings before taxes and extraordinary items + financial expenses(1) / total assets(1)) + 0,3936 (sales(2) / total assets(2)) – 2,7616

Keterangan:

1) Gambaran periode sebelumnya

2) Gambaran dari dua periode sebelumnya

CA-Score < -0,3, perusahaan diklasifikasikan “gagal”. 2.2.5 Model Springate

Model Springate dikembangkan oleh Gordon Springate (1978) mengikuti prosedur yang digunakan oleh Altman (1968). Springate menggunakan empat dari 19 rasio keuangan dan menggunakan analisis multi diskriminan dengan menggunakan 40 perusahaan sebagai sampelnya. Model ini dapat digunakan untuk memprediksi kebangkrutan dengan tingkat keakuratan 92,5%. Model yang berhasil dikembangkan oleh Springate adalah:

S = 1,03A + 3,07B + 0,66C + 0,4D Keterangan:

B = net profit before interest and taxes / total assets C = net profit before taxes / total assets

D = sales / total assets

2.2.6 Model Altman Z Score

2.2.6.1 Model Altman Z Score Original (1968)

Model prediksi kebangkrutan secara umum dikenal sebagai pengukuran atas kesulitan keuangan. Altman (1968) berpendapat bahwa pengukuran rasio profitabilitas, likuiditas, dan solvency merupakan rasio yang paling signifikan dari beberapa rasio keuangan untuk memprediksi kebangkrutan perusahaan. Berdasarkan hal tersebut, Altman (1968) mengembangkan model prediksi kebangkrutan dengan menggunakan metode Multiple Discriminant Analysis pada lima jenis rasio keuangan yaitu working capital to total assets, retained earning to total assets, earning before interest and taxes to total assets, market value of equity to book value of total debts, dan sales to total assets. Model ini dikenal dengan Altman Z Score. Z-Score adalah skor yang ditentukan dari hitungan standar kali nisbah-nisbah keuangan yang menunjukkan tingkat kemungkinan kebangkrutan perusahaan (Supardi, 2003:73), formulanya adalah sebagai berikut:

Z-Score = 1,2T1 + 1,4T2 + 3,3T3 + 0,6T4 + 0,999T5 Keterangan:

T1 = working capital / total assets T2 = retained earnings / total assets

T4 = Market Value of Equity to Total Liability T5 = sales / total assets

Nilai Z adalah indeks keseluruhan fungsi multiple discriminant analysis. MenurutAltman, terdapat angka-angka cut off nilai z yang dapat menjelaskan apakahperusahaan akan mengalami kegagalan atau tidak pada masa mendatang dan ia membaginya ke dalam empat kategori, yaitu:

a. Jika nilai Z < 1,8 maka termasuk perusahaan yang bangkrut.

b. Jika nilai 1,8 < Z < 2,70maka ada kemungkinan perusahaan akan mengalami kebangkrutan dalam 2 tahun ke depan

c. Jika nilai 2,70 < Z < 2,99 terdapat kondisi di suatu bagian yang membutuhkan perhatian khusus

d. Jika nilai Z > 2,99 maka termasuk perusahaan yang tidak bangkrut. Tabel 2.1

Titik Cut-Off Model Altman Original

Kategori Nilai

Sehat jika Z > 2,99

Perlu Perhatian Khusus jika Z 2,70 – 2,99 Daerah Rawan (Grey area) jika Z 1,8 – 2,70

Bangkrut jika Z < 1,8

Sumber : Altman (1968)

a. Working Capital / Total Assets (T1)

Modal kerja yang dimaksud dalam T1 adalah selisih antara aset lancar dengan hutang lancar, sedangkan Total Aset adalah merupakan keseluruhan aset yang dimiliki perusahaan terdiri dari aset lancar, aset tetap dan aset lain-lain. Rasio T1 pada dasarnya merupakan salah satu rasio likuiditas yang mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendek. Hasil rasio tersebut negatif apabila aset lancar lebih kecil dari kewajiban lancar.

b. Retained Earnings / Total Assets (T2)

Laba ditahan merupakan jumlah atau bagian dari laba yang tidak dibagikan dalam bentuk dividen selama periode tertentu. Laba ditahan biasanya digunakan untuk perluasan usaha. Rasio ini mengukur akumulasi laba selama perusahaan beroperasi. Umur perusahaan berpengaruh terhadap rasio tersebut karena semakin lama perusahaan beroperasi memungkinkan untuk memperlancar akumulasi laba ditahan.

c. Earnings Before Interest and Taxes / Total Assets (T3)

d. Market Value of Equity / Book Value of Debt (T4)

Rasio ini menunjukkan kemampuan perusahaan untuk memenuhi kewajiban-kewajibandari nilai pasar modal sendiri (saham biasa). Nilai pasar ekuitas sendiridiperoleh dengan mengalikan jumlah lembar saham biasa yang beredar denganhargapasar per lembar saham biasa. Nilai buku hutang diperoleh dengan menjumlahkankewajiban lancar dengan kewajiban jangka panjang.

e. Sales / Total Assets (T5)

Rasio ini merupakan rasio yang mendeteksi kemampuan dana perusahaan yang tertanam dalam keseluruhan aset berputar dalam 1 periode. Rasio ini dapat pula dikatakan sebagai rasio yang mengukur kemampuan modal yang diinvestasikan oleh perusahan untuk menghasilkan pendapatan.

2.2.6.2 Model Altman Z Score Modifikasi (1995)

Model yang dikembangkan oleh Altman ini mengalami suatu revisi. Revisi yang dilakukan oleh Altman merupakan penyesuaian yang dilakukan agar model prediksi kebangkrutan ini tidak hanya untuk perusahaan manufaktur yang go public melainkan juga dapat diaplikasikan untuk perusahaan-perusahaan di sektor swasta (private firm) (Syamsul Hadi dan Atika Anggraeni, 2008). Model tersebut mengalami perubahan pada satu variabel yaitu T4 dimana sebelumnya kapitalisasi pasar dirubah menjadi nilai buku modal.

menghitung market value of equity. Oleh karena itu dilakukan perbaikan formula sebagai berikut:

Z-Score = 0,717T1 + 0,847T2 + 3,107T3 + 0,420T4 + 0,998T5 Keterangan:

T1 = working capital / total assets T2 = retained earnings / total assets

T3 = earnings before interest and taxes / total assets T4 = book value of equity / book value of debt T5 = sales / total assets

a. Working Capital / Total Assets (T1)

Modal kerja yang dimaksud dalam T1 adalah selisih antara aset lancar dengan hutang lancar, sedangkan Total Aset adalah merupakan keseluruhan aset yang dimiliki perusahaan terdiri dari aset lancar, aset tetap dan aset lain-lain. Rasio T1 pada dasarnya merupakan salah satu rasio likuiditas yang mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendek. Hasil rasio tersebut negatif apabila aset lancar lebih kecil dari kewajiban lancar.

b. Retained Earnings / Total Assets (T2)

lama perusahaan beroperasi memungkinkan untuk memperlancar akumulasi laba ditahan.

c. Earnings Before Interest and Taxes / Total Assets (T3)

Laba sebelum bunga dan pajak merupakan laba yang dihasilkan oleh perusahaan yang diperoleh dari laba kotor dikurangi total biaya yang digunakan oleh perusahaan namun belum dikurangi dengan beban bunga dan pajak. Rasio ini mengukur kemampuan perusahaan dalam menghasilkan laba dari aset yang digunakan.

d. Book Value of Equity / Book Value of Debt (T4)

Modal yang dimaksud adalah gabungan nilai modal dan saham, sedangkan hutang mencakup hutang lancar dan hutang jangka panjang. Rasio ini mengukur kemampuan perusahaan dalam memberikan jaminan kepada setiap hutangnya melalui modalnya sendiri.

e. Sales / Total Assets (T5)

Rasio ini merupakan rasio yang mendeteksi kemampuan dana perusahaan yang tertanam dalam keseluruhan aset berputar dalam 1 periode. Rasio ini dapat pula dikatakan sebagai rasio yang mengukur kemampuan modal yang diinvestasikan oleh perusahan untuk menghasilkan pendapatan.

Dari hasil analisa Model Altman, akan diperoleh nilai Z-Score yang dibagi dalam tiga tingkatan atau kategori, yaitu sebagai berikut:

b) 1,23<Z-Score < 2,90 berada di daerah abu-abu sehingga dikategorikan sebagai perusahaan yang memiliki kesulitan keuangan, namun kemungkinan terselamatkan dan kemungkinan bangkrut sama besarnya tergantung dari keputusan kebijaksanaan manajemen perusahaan sebagai pengambil keputusan.

c) Z-Score < 1,23 dikategorikan sebagai perusahaan yang memiliki kesulitan keuangan yang sangat besar dan beresiko tinggi sehingga kemungkinan bangkrutnya sangat besar.

Tabel 2.2

Titik Cut-Off Model Altman Modifikasi (Private Firm)

Kategori Nilai

Sehat jika Z > 2,99

Bangkrut jika Z < 1,18

Daerah Rawan (Grey area) jika Z 1,18 – 2,99

Sumber : Altman (1995)

Untuk perusahaan non manufaktur, formulanya dimodifikasi untuk menghilangkan bias assets turnover, karena sales to total assets pada perusahaan non manufaktur secara normal jauh lebih besar daripada perusahaan manufaktur sehingga T5 dihilangkan pada formula ini. Formula Z Score untuk non manufaktur adalah:

Z-Score = 6,56T1 + 3,26T2 + 6,72T3 + 1,05T4 Keterangan:

T1 = working capital / total assets T2 = retained earnings / total assets

T4 = book value of equity / book value of debt

Dari hasil analisa Model Altman, akan diperoleh nilai Z-Score yang dibagi dalam tiga tingkatan atau kategori, yaitu sebagai berikut:

a) Z-Score > 2,60 dikategorikan sebagai perusahaan yang sangat sehat sehingga tidak mengalami kesulitan keuangan.

b) 1,1<Z-Score < 2,60 berada di daerah abu-abu sehingga dikategorikan sebagai perusahaan yang memiliki kesulitan keuangan, namun kemungkinan terselamatkan dan kemungkinan bangkrut sama besarnya tergantung dari keputusan kebijaksanaan manajemen perusahaan sebagai pengambil keputusan.

c) Z-Score < 1,1 dikategorikan sebagai perusahaan yang memiliki kesulitan keuangan yang sangat besar dan beresiko tinggi sehingga kemungkinan bangkrutnya sangat besar.

Tabel 2.3

Titik Cut-Off Model Altman Modifikasi (Perusahaan non manufaktur)

Kategori Nilai

Sehat jika Z > 2,90

Bangkrut jika Z < 1,1

Daerah Rawan (Grey area) jika Z 1,1 – 2,90

Sumber : Altman (1995)

perusahaan untuk memperoleh peringatan awal kebangkrutan dan kelanjutan usahanya. Semakin awal suatu perusahaan memperoleh peringatan kebangkrutan, semakin baik bagi pihak manajemen karena pihak manajemen bisa melakukan perbaikan-perbaikan dan dapat memberikan gambaran dan harapan yang mantap terhadap nilai masa depan perusahaan tersebut.

Menurut BAPEPAM (2005), kelebihan dari hasil Z-Score antara lain: a) Menggabungkan berbagai resiko keuangan secara bersama-sama.

b) Menyediakan koefisien yang sesuai untuk mengkombinasikan variabel-variabel independen.

c) Mudah dalam penerapan.

Sedangkan kelemahan dari hasil Z-Score antara lain:

a) Nilai Z-Score bisa direkayasa atau dibiaskan melalui prinsip akuntansi yang salah atau rekayasa keuangan lainnya.

b) Formula Z-Score kurang tepat untuk perusahaan baru yang labanya masih rendah atau bahkan masih merugi. Nilai Z-Score biasanya akan rendah.

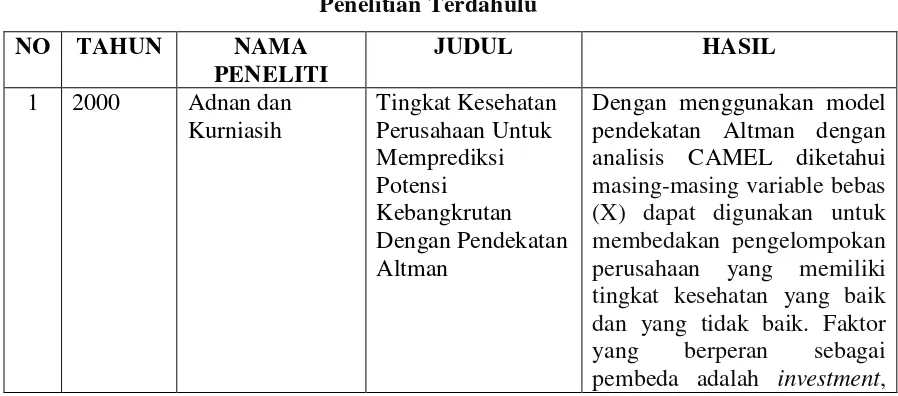

2.3 Penelitian Terdahulu

Adnan dan Kurniasih (2000) melakukan penelitian tentang tingkat kesehatan

perusahaan untuk memprediksi potensi kebangkrutan dengan pendekatan Altman.

Populasi penelitian ini adalah JSX 1999 perusahaan yang terdaftar sebagai

delistedcompany sebanyak 20 perusahaan meliputi 12 bank dan 8 perusahaan

non-bank, diambil sampel sebanyak 4 perusahaan dan 5 bank. Variabel yang digunakan

untuk mengukur tingkat kesehatan perusahaan menggunakan variable keuangan

adalah rasio likuiditas (current ratio dan quick ratio), rasio rentabilitas (ROA, ROE,

ROI), rasio solvabilitas, rasio profit margin dan rasio operasi. Sedangkan untuk

perbankan menggunakan analisis CAMEL dengan rasio keuangan adalah rasio

permodalan, rasio kualitas aktiva, rasio rentabilitas, dan rasio likuiditas. Hasil

penelitian menyimpulkan bahwa masing-masing variable bebas (X) dapat digunakan

untuk membedakan pengelompokan perusahaan yang memiliki tingkat kesehatan

yang baik dan yang tidak baik. Faktor yang berperan sebagai pembeda adalah

investment, EATS, TATO, WCAT, CDT, DER, SSG, dan DPR. ST. Ibrah Mustafa

Kamal (2010) menggunakan lima variabel bebasnya yaitu rasio Net Working Capital

to Total Assets (X1), Retained Earning to Total Assets (X2), Earning Before Interest

and Tax to TotalAssets (X3), book value of equity to total liability (X4), dan Sales to

Total Assets (X5). Dalam penelitian ini, terdapat pengaruh positif rasio Net Working

Capital to TotalAssets (X1), Retained Earnings to Total Assets (X2), Earnings Before

Sales to Total Assets (X5) terhadap financial distress. Dan fungsi diskriminan yang

dihasilkan adalah Z = 0,717 X1 + 0,847 X2 + 3,108 X3 + 0,42 X4 + 0,988 X5.

Pada penelitian yang dilakukan Butet Agrina Kurniwati (2012) dan Resti Amalia Ulfah (2013) menggunakan variable yang sama dengan ST. Ibrah Mustafa Kamal. Perbedaan kedua penelitian ini terdapat pada perusahaan dan tahun yang

diteliti. Dimana penelitian Butet meneliti perusahaan makanan dan minuman yang

terdaftar si BEI pada tahun 2007 – 2011 dan Resti meneliti perusahaan PT.Sumalindo Lestari Jaya Tbk pada tahun 2011 – 2012. Dalam kedua penelitian ini, terdapat pengaruh positif rasio Net Working Capital to TotalAssets (X1), Retained Earningsto

Total Assets (X2), Earnings Before Interest and Taxto Total Assets (X3), book value

of equity to total liability (X4), dan Sales to TotalAssets (X5) terhadap financial

[image:39.612.106.555.498.696.2]distress. Dan fungsi diskriminan yang dihasilkan adalah Z = 1,2X1 + 1,4X2 + 3,3X3 + 0,6X4 + 1,0X5.

Tabel 2.4 Penelitian Terdahulu

NO TAHUN NAMA

PENELITI

JUDUL HASIL

1 2000 Adnan dan Kurniasih Tingkat Kesehatan Perusahaan Untuk Memprediksi Potensi Kebangkrutan Dengan Pendekatan Altman

Dengan menggunakan model pendekatan Altman dengan analisis CAMEL diketahui

EATS, TATO, WCAT, CDT.

2 2010 ST. Ibrahim Mustafa Kamal

Analisis Prediksi Kebangkrutan Pada Perusahaan

Perbankan Go Public di Bursa Efek Indonesia

Model Pendekatan Altman dengan discriminantanalysis Fungsi diskriminan yang dihasilkan Z = 0,717 X1 + 0,847 X2 + 3,108 X3 + 0,42 X4 + 0,988 X5

3 2012 Butet Agrina Kurniwati

Analisis Penggunaan Altman Z Score Untuk Memprediksi Potensi

Kebangkrutan Perusahaan Makanan dan Minuman Yang Terdaftar Di BEI Periode 2007 – 2011

Model Pendekatan Altman dengan discriminantanalysis Fungsi diskriminan yang dihasilkan Z = 1,2X1 + 1,4X2 + 3,3X3 + 0,6X4 + 1,0 X5

4 2013 Resti Amalia Ulfah Analisis Penggunaan Altman Z-Score Untuk Mengetahui Potensi Kebangkrutan PT.Sumalindo Lestari Jaya Tbk.

Model Pendekatan Altman dengan discriminantanalysis Fungsi diskriminan yang dihasilkan Z = 1,2X1 + 1,4X2 + 3,3X3 + 0,6X4 + 1,0X5

2.4 Hubungan Antara Variabel Independen Dengan Variabel Dependen

2.4.1 Hubungan Antara Net Working Capital to Total Assets dengan Kebangkrutan

2.3.2 Hubungan Antara Retained Earnings to Total Assets dengan Kebangkrutan Rasio ini menunjukkan kemampuan perusahaan untuk menghasilkan laba ditahan dari total aset perusahaan. Sebelumnya pernah diteliti oleh ST. IbrahimMustafa Kamal (2010) bahwa Retained Earnings to Total Assets berpengaruh positifterhadap kebangkrutan Menurut St. Ibrahim Mustafa Kamal (2010) jika nilairasio Retained Earnings to Total Assets bernilai positif maka perusahaan tidak akanmengalamikebangkrutan.

2.3.3 Hubungan Antara Earnings Before Interest and Tax to Total Assets dengan Kebangkrutan

Rasio ini menunjukkan kemampuan perusahaan untuk menghasilkan laba dari aset perusahaan, sebelum pembayaran bunga dan pajak. Sebelumnya pernah ditelitioleh ST. Ibrahim Mustafa Kamal (2010) bahwa Earnings Before Interest and Tax to Assets bernilai positif maka perusahaan tidak akan mengalami kebangkrutan. 2.4.4 Hubungan Antara Market Value of Equity to Total Liability dengan Kebangkrutan

Rasio ini menunjukkan kemampuan perusahaan untuk mengukur sejauh mana aset perusahaan dibiayai dari hutang. MenurutST. Ibrahim Mustafa Kamal (2010), jika nilai rasio ini bernilai positif maka perusahaan akan mengalami kebangkrutan.

2.4.5 Hubungan Antara Sales to Total Assets dengan Kebangkrutan

H1

H3

H4

H6 H2

H5

manajemen dalam menggunakan keseluruhan aset perusahaan untuk menghasilkan penjualan dan mendapatkan laba. Sebelumnya pernah diteliti oleh ST. Ibrahim Mustafa Kamal (2010) bahwa Sales to Total Assets berpengaruh positif terhadap kebangkrutan. Jika rasio ini positif, maka perusahaan tidak akan mengalami kebangkrutan.

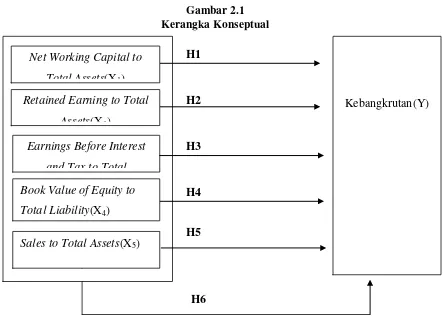

[image:42.612.105.548.242.558.2]2.5 Kerangka Konseptual

Gambar 2.1 Kerangka Konseptual

2.6 Hipotesis Penelitian

Berdasarkan teori dan hasil penelitian terdahulu mengenai akurasi prediksikebangkrutan perusahaan dengan menggunakan berbagai macam metode

Kebangkrutan(Y)

Earnings Before Interest and Tax to Total Book Value of Equity to Total Liability(X4)

Net Working Capital to Total Assets(X1) Retained Earning to Total

Assets(X2)

Altman Z Score, maka perumusan hipotesis dalam penelitian ini adalah sebagai berikut :

H1 = Net Working Capital to Total Assets berpengaruh positif terhadap kebangkrutan. H2 = Retained Earning to Total Assets berpengaruh positif terhadap kebangkrutan. H3 = Earning Before Interest and Tax to Total Assets berpengaruh positif terhadap

kebangkrutan.

H4 = Book Value of Equity to Total Liability berpengaruh positif terhadap kebangkrutan.

H5 = Sales to Total Assets berpengaruh positif terhadap kebangkrutan.

BAB III

METODE PENELITIAN 3.1 Variabel Penelitian

Dalam penelitian ini digunakan dua variabel, yaitu variabel independen/bebas dan variabel dependen/terikat. Variabel merupakan suatu atribut atau sifat atau nilai dari orang, objek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan ditarik kesimpulannya. Variabel independen/bebas adalah variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen/terikat. Sedangkan variabel dependen/terikat merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel independen/bebas. (Sugiyono, 2008:59)

3.2 Definisi Operasional Variabel

Seperti yang telah dijelaskan sebelumnya, variabel independen/bebas atau variabel (X) dalam penelitian ini terdiri dari lima variabel dalam metode Altman Z Score, yang terdiri dari:

1. Net Working Capital to Total Assets (X1

Net Working Capital to Total Assets adalah suatu rasio yang menunjukkan kemampuan perusahaan untuk menghasilkan modal kerja bersih dari keseluruhan total aset yang dimilikinya.Rasio ini dihitung dengan membagi modal kerja bersih dengan total aset. Modalkerja bersih diperoleh dengan cara aset lancar dikurangi dengan kewajiban lancar. Umumnya, bila perusahaan mengalami kesulitan keuangan, modal kerja turun lebih cepat dari pada total asset dan menyebabkan rasio ini turun. Pemikiran ini didasarkan dari pengamatan Altman terhadap current ratio dan acid ratio yang kurang baik untuk memprediksi kebangkrutan

X1 = �����������������

�����������

)

2. Retained Earnings to Total Assets (X2

Retained Earnings to Total Assets merupakan rasio yang menunjukkan kemampuan perusahaan untuk menghasilkan laba ditahan dari total aset perusahaan. Laba ditahan merupakan laba yang tidakdibagikan kepada para pemegang saham. Dengan kata lain, laba ditahanmenunjukkan berapa banyak pendapatan perusahaan yang tidak dibayarkan dalambentuk deviden kepada

para pemegang saham. Laba ditahan menunjukkan klaim terhadap aset, bukan aset per ekuitas pemegang saham. Laba ditahan terjadikarena pemegang saham biasa mengizinkan perusahaan untuk menginvestasikankembali laba yang tidak didistribusikan sebagai deviden. Parameter ini berguna untuk mengukur apakah laba secara kumulatif mampu mengimbangi jumlah asset.

X2 = ����������������

�����������

3. Earnings Before Interest and Tax to Total Assets(X3

Earnings Before Interest and Tax to Total Assets adalah rasio yang menunjukkan kemampuan perusahaan untuk menghasilkan laba dari aset perusahaan, sebelum pembayaran bunga dan pajak. Parameter ini berguna untuk mengukur profitabilitas suatu bisnis tanpa memandang seberapa besar utang perusahaan.

�3 = ����������������������������

�����������

)

4. Market Value of Equity to Total Liability(X4

Rasio ini menunjukkan kemampuan perusahaan untuk mengukur sejauh mana aset perusahaan dibiayai dari hutang. Nilai ekuitas diperoleh dengan mengalikan lembar saham biasa yang beredar dengan harga pasar per lembar saham. Total hutang diperoleh dengan menjumlahkan kewajiban lancar dengan kewajiban jangka panjang. Parameter ini berguna untuk mengukur

tingkat laverage dari suatu perusahaan, terutama apabila dibelakangnya terdapat bunga yang harus dibayar.

�4 = �������������������

��������������

5. Sales to Total Assets(X5

Rasio ini menunjukkan apakah perusahaan menghasilkan volume bisnis yang cukup dibandingkan investasi dalam total asetnya. Rasio ini mencerminkan efisiensi manajemen dalam menggunakan keseluruhan aset perusahaan untuk menghasilkan pejualan dan mendapatkan laba. Disebut juga dengan assets

turnover dan biasanya dipergunakan untuk mengukur tingkat efisiensi suatu bisnis dalam memanfaatkan aset yang dimiliki.

�5 = ������

�����������

)

Dari hasil analisa Model Altman, akan diperoleh nilai Z-Score yang dibagi dalam tiga tingkatan atau kategori (Munawir, 2002), yaitu sebagai berikut:

a. Jika nilai Z < 1,8 maka termasuk perusahaan yang bangkrut.

b. Jika nilai 1,8 < Z < 2,70 maka ada kemungkinan perusahaan akan mengalami kebangkrutan dalam 2 tahun ke depan

c. Jika nilai 2,70 < Z < 2,99 terdapat kondisi di suatu bagian yang membutuhkan perhatian khusus

d. Jika nilai Z > 2,99 maka termasuk perusahaan yang tidak bangkrut.

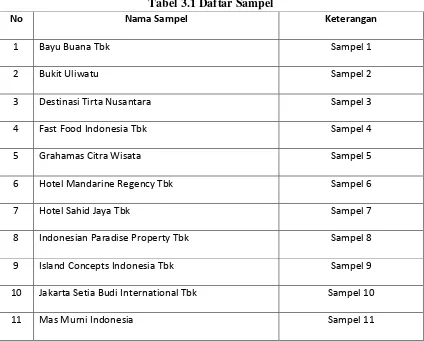

3.3 Populasi dan Sampel

Populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari kemudian ditarik kesimpulannya (Sugiyono, 2008: 115). Populasi yang digunakan dalam penelitian ini adalah restaurant, hotel, dan tourism yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2010 – 2012.

menjadi sampel penelitian, sehingga teknik pengambilan sampel secara purposive ini didasarkan pada:

1. Perusahaan Restaurant, Hotel dan Tourism yang terdaftar di Bursa Efek Indonesia pada tahun 2010 – 2012.

2. Memiliki laporan keuangan yang telah diaudit pada tahun 2010 – 2012 yang dibutuhkan untuk memenuhi rasio-rasio dalam analisis model Altman Z Score.

[image:49.612.109.533.366.707.2]Sampel dalam penelitian ini berjumlah 19 perusahaan dari 23 perusahaan restaurant, hotel dan tourism yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2010 – 2012.

Tabel 3.1 Daftar Sampel

No Nama Sampel Keterangan

1 Bayu Buana Tbk Sampel 1

2 Bukit Uliwatu Sampel 2

3 Destinasi Tirta Nusantara Sampel 3

4 Fast Food Indonesia Tbk Sampel 4

5 Grahamas Citra Wisata Sampel 5

6 Hotel Mandarine Regency Tbk Sampel 6

7 Hotel Sahid Jaya Tbk Sampel 7

8 Indonesian Paradise Property Tbk Sampel 8

9 Island Concepts Indonesia Tbk Sampel 9

10 Jakarta Setia Budi International Tbk Sampel 10

12 Panorama Pariwisata Sampel 12

13 Pembangunan Graha Indah Lestari Tbk Sampel 13

14 Pembangunan Jaya Ancol Tbk Sampel 14

15 Pioneerindo Gournet International Tbk Sampel15

16 Plaza Indonesia Realty Tbk Sampel 16

17 Pudjaji & Sons Estate Tbk Sampel 17

18 Pudjaji Prestige Limited Tbk Sampel 18

19 Pusako Tarinka Tbk Sampel 19

Sumber : idx.co.id

3.4 Jenis dan Sumber Data

Data yang dikumpulkan dari penelitian ini adalah data sekunder. Data sekunder adalah data yang dperoleh dari sumber kedua yang memilii informasi atau data tersebut (Idrus, 2009:86). Sumber data dalam penulisan skripsi ini adalah dari berbagai sumber buku, jurnal dan penelitian terdahulu yang mendukung penelitian. Sedangkan untuk sumber data yang akan diolah dalam analisis penelitian adalah web resmi Bursa Efek Indonesia.

3.5 Metode Pengumpulan Data

[image:50.612.105.534.112.334.2]perkembangannya yang kemudian digunakan penelitian. Situs yang digunakan adalah

Selain itu, dilakukan juga studi pustaka yaitu pengumpulan data dengan cara mempelajari dan memahami buku-buku yang mempunyai hubungan dengan analisis prediksi kebangkrutan metode Altman Z-score seperti dari literatur, jurnal-jurnal, media massa dan hasil penelitian yang diperoleh dari berbagai sumber, baik dari perpustakaan dan sumber lain.

3.6 Teknik Analisis Data

Teknik analisis data yang digunakan dalm penelitian ini adalah analisis multiple diskriminan. Menurut Ghozali (2006), analisis multiple diskriminan merupakan bentuk regreasi dengan variabel terikat berbentuk non-metrik atau kategori. Analisis diskriminan adalah salah satu teknik yang digunakan dalam penelitian yang melibatkan pengukuran ganda. Adapun tujuan dari analisis diskriminan adalah:

1. Mengidentifikasi variabel – variabel yang mampu membedakan antara kedua kelompok atau lebih.

2. Menggunakan variabel yang telah teridentifikasi untuk menyusun persamaan atau fungsi unruk menghitung variabel baru atau indeks yang dapat menjelaskan perbedaan antara dua kelompok.

Persyaratan awal yang harus dipenuhi sebelum melakukan analisis dengan fungsi diskriminan adalah :

1. Setiap individu harus dikelompokkan hanya ke dalam satu dan hanya satu kelompok

2. Varians dalam setiap kelompok adalah sama (equal variances)

3. Predictor atau variable independen harus berdistribusi normal ganda(multi variates normal distribution)

Model analisis diskriminan adalah sebuah persamaan yang menunjukkan suatu kombinasi linier dari berbagai variable independen yaitu :

D = b0 + b1X + b2X2 + b3X3 +…+ bkXk Dengan :

D = Skor diskriminan

b = Koefisien diskriminasi atau bobot X = predictor atau variable independen

Yang diestimasi adalah koefisien ”b”, sehingga nilai ”D” setiap grup sedapat mungkin berbeda. Ini terjadi pada saat rasio jumlah kuadrat antar grup (betweengroup sum of squares) terhadap jumlah kuadrat dalam grup (within-group sum ofsquare) untuk skor diskriminan mencapai maksimum. Berdasarkan nilai D itulahkeanggotaan seseorang diprediksi.

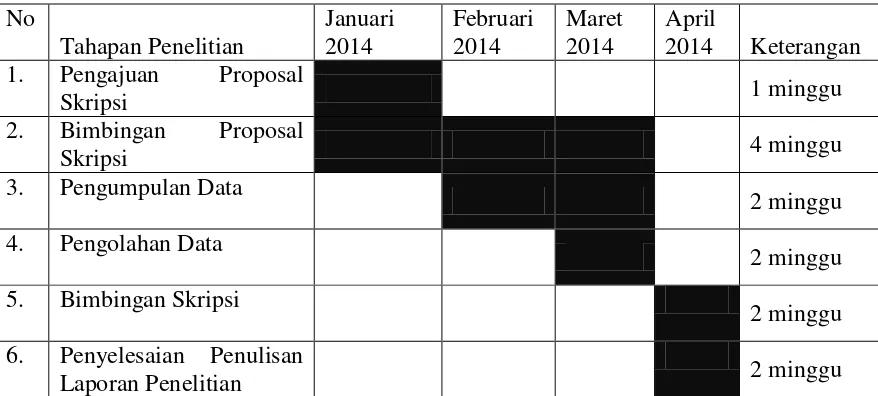

3.7 Waktu Penelitian

Tabel 3.2 Jadwal Penelitian No

Tahapan Penelitian

Januari 2014

Februari 2014

Maret 2014

April

2014 Keterangan 1. Pengajuan Proposal

Skripsi 1 minggu

2. Bimbingan Proposal

Skripsi 4 minggu

3. Pengumpulan Data

2 minggu 4. Pengolahan Data

2 minggu 5. Bimbingan Skripsi

2 minggu 6. Penyelesaian Penulisan

BAB IV

ANALISIS HASIL PENELITIAN 4.1 Data Penelitian

Populasi yang diteliti pada penelitian ini adalah perusahaan restaurant, hotel, dan tourism yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2010-2012. Perusahaan yang dijadikan sampel berjumlah 19 perusahaan. Sampel sebanyak 19 perusahaan tersebut terlebih dahulu dihitung nilai Z Score Altman dengan rumus:

Z= 1,2T1 + 1,4T2 + 3,3T3 + 0,6T4 + 0,999T5 Dimana : X1 = Working Capital / Total Assets

X2 = Retairned Earnings / Total Assets

X3 = Earning Before Interest and Taxes / Total Assets

X4 = Market Value of Equity / Book Value of Total Liabilities X5 = Sales / Total Assets

Dari nilai Z-Score yang didapat sampel perusahaan kemudian dikelompokkan ke kategori bangkrut, rawan bangkrut, kurang sehat, dan sehat dengan interval:

a. Jika nilai Z < 1,8 maka termasuk perusahaan yang bangkrut.

b. Jika nilai 1,8 < Z < 2,70 maka ada kemungkinan perusahaan akan mengalami kebangkrutan dalam 2 tahun ke depan (rawan bangkrut).

c. Jika nilai 2,70 < Z < 2,99 terdapat kondisi di suatu bagian yang membutuhkan perhatian khusus (kurang sehat).

Berdasarkan perhitungan analisa prediksi kebangkrutan Z-Score Altman diperoleh hasil seperti dalam Tabel 4.1 sebagai berikut:

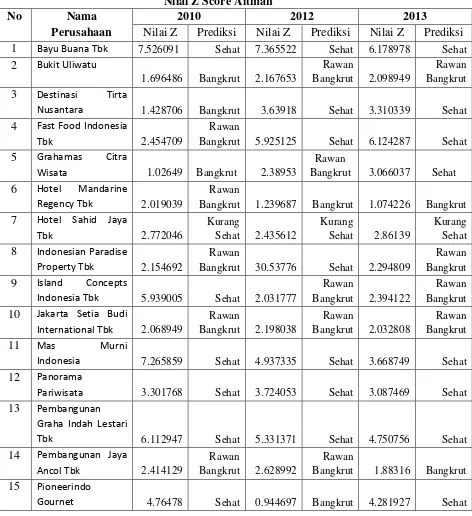

Tabel 4.1 Nilai Z Score Altman

No Nama

Perusahaan

2010 2012 2013

Nilai Z Prediksi Nilai Z Prediksi Nilai Z Prediksi 1 Bayu Buana Tbk 7.526091 Sehat 7.365522 Sehat 6.178978 Sehat

2 Bukit Uliwatu

1.696486 Bangkrut 2.167653

Rawan

Bangkrut 2.098949

Rawan Bangkrut

3 Destinasi Tirta

Nusantara 1.428706 Bangkrut 3.63918 Sehat 3.310339 Sehat

4 Fast Food Indonesia

Tbk 2.454709

Rawan

Bangkrut 5.925125 Sehat 6.124287 Sehat

5 Grahamas Citra

Wisata 1.02649 Bangkrut 2.38953

Rawan

Bangkrut 3.066037 Sehat

6 Hotel Mandarine

Regency Tbk 2.019039

Rawan

Bangkrut 1.239687 Bangkrut 1.074226 Bangkrut 7 Hotel Sahid Jaya

Tbk 2.772046

Kurang

Sehat 2.435612

Kurang

Sehat 2.86139

Kurang Sehat 8 Indonesian Paradise

Property Tbk 2.154692

Rawan

Bangkrut 30.53776 Sehat 2.294809

Rawan Bangkrut

9 Island Concepts

Indonesia Tbk 5.939005 Sehat 2.031777

Rawan

Bangkrut 2.394122

Rawan Bangkrut 10 Jakarta Setia Budi

International Tbk 2.068949

Rawan

Bangkrut 2.198038

Rawan

Bangkrut 2.032808

Rawan Bangkrut

11 Mas Murni

Indonesia 7.265859 Sehat 4.937335 Sehat 3.668749 Sehat

12 Panorama

Pariwisata 3.301768 Sehat 3.724053 Sehat 3.087469 Sehat

13 Pembangunan Graha Indah Lestari

Tbk 6.112947 Sehat 5.331371 Sehat 4.750756 Sehat

14 Pembangunan Jaya

Ancol Tbk 2.414129

Rawan

Bangkrut 2.628992

Rawan

Bangkrut 1.88316 Bangkrut 15 Pioneerindo

International Tbk

16 Plaza Indonesia

Realty Tbk 1.188265 Bangkrut 1.344781 Bangkrut 1.779192 Bangkrut 17 Pudjaji & Sons

Estate Tbk 2.546703

Rawan

Bangkrut 3.343589 Sehat 3.306325 Sehat 18 Pudjaji Prestige

Limited Tbk 3.633848 Sehat 2.949816

Kurang

Sehat 2.72296

Kurang Sehat 19 Pusako Tarinka Tbk

2.895058

Kurang

[image:56.612.100.571.111.261.2]Sehat 0.495388 Bangkrut 5.065586 Sehat Sumber: Diolah Penulis, 2014

Tabel 4.1 menunjukkan daftar yang diprediksi dalam empat kategori yaitu bangkrut, rawan bangkrut, kurang sehat dan sehat.

4.1.1 Kategori Perusahaan Bangkrut

Berdasarkan tabel 4.1 tersebut, dapat dilihat ada 21,05% atau 4 perusahaan yang menurut model Z-Score Altman terklasifikasi “tidak aman” pada tahun 2010. Artinya model prediksi memberi sinyal bahwa keempat perusahaan tersebut termasuk dalam kategori “bangkrut”. Perusahaan-perusahaan yang diprediksi bangkrut pada tahun 2010 adalah Bukit Uliwatu, Destinasi Tirta Nusantara, Grahamas Citra Wisata, dan Plaza Indonesia Realty Tbk.

pada tahun 2011 adalah Hotel Mandarine Regency Tbk, Pioneerindo Gournet International Tbk, Plaza Indonesia Realty Tbk, dan Pusako Tarinka Tbk.

Tahun 2012 menurut model Z-Score Altman diprediksi perusahaan yang berada dalam kategori perusahaan “bangkrut”, yaitu berjumlah 3 perusahaan atau sebesar 15,79%. Hasil Z-Score Altman tersebut menunjukkan jumlah perusahaan yang mengalami kebangkrutan mengalami penurunan. Perusahaan-perusahaan yang diprediksi bangkrut pada tahun 2012 adalah Hotel Mandarine Regency Tbk, Pembangunan Jaya Ancol Tbk dan Plaza Indonesia Realty Tbk.

4.1.2 Kategori Perusahaan Rawan Bangkrut

Bedasarkan Tabel 4.1 tersebut, dapat dilihat ada 31,57% atau 6 perusahaan yang menurut model prediksi Z-Score Altman terklasifikasi “rawan bangkrut”. Ini berarti dalam jangka waktu 2 tahun, bila perusahaan dapat memperbaiki diri maka perusahaan bisa menjadi perusahaan sehat, namun bila perusahaan tidak segera memperbaiki diri maka perusahaan akan masuk pada perusahaan bangkrut. Perusahaan-perusahaan yang diprediksi masuk kategori “rawan bangkrut” pada tahun 2010 adalah Fast Food Indonesia Tbk, Hotel Mandarine Regency Tbk, Indonesia Paradise Property Tbk, Jakarta Setia Budi Internasional Tbk, Pembangunan Jaya Ancol Tbk, dan Pudjaji Prestige Limited Tbk.

yang termasuk kategori rawan bangkrut, yaitu Bukit Uluwatu, Grahamas Citra Wisata, Island Concepts Indonesia Tbk, Jakarta Setia Budi Indonesia Tbk, dan Pembangunan Jaya Ancol Tbk. Tahun 2012 terdapat 4 perusahaan yang termasuk kategori rawan bangkrut, yaitu Bukit Uluwatu, Indonesian Paradise Property Tbk, Island Concepts Indonesia Tbk, dan Jakarta Setia Budi Indonesia Tbk.

4.1.3 Kategori Perusahaan Kurang Sehat

Dari tabel 4.1 terlihat bahwa terdapat 2 perusahaan atau sebesar 10,52% yang termasuk dalam kategori kurang sehat dari tahun 2010 sampai dengan 2012. Kategori ini menunjukkan bahwa ada bagian dari perusahaan yang harus lebih diperhatikan untuk menghindari kemungkinan kebangkrutan. Perusahaan yang termasuk kategori kurang sehat pada tahun 2010 adalah Hotel Sajid Jaya Tbk dan Pusako Tarinka Tbk. Perusahaan yang termasuk kategori kurang sehat pada tahun 2011dan 2012 adalah Hotel Sahid Jaya Tbk dan Pudjaji and Sons Estate Tbk.

4.1.4 Kategori Perusahaan Sehat

Tbk, Prioneerindo Gournet International Tbk, dan Pudjaji Prestige Limited Tbk.

Perusahaan yang termasuk dalam kategori sehat mengalami peningkatan pada tahun 2011, dimana terdapat 8 perusahaan atau 42,1% yang termasuk kateegori ini. Perusahaan tersebut adalah Bayu Buana Tbk, Destinasi Tirta Nusantara Tbk, Fast Food Indonesia Tbk, Indonesian Paradise Property Tbk, Mas Murni Indonesia, Panorama Wisata, Pembangunan Graha Indah Lestari Tbk, dan Pudjaji and Sons Estate Tbk. Pada tahun 2012 terdapat 7 perusahaan yang termasuk dalam kategori perusahaan sehat, yaitu Bayu Buana Tbk, Destinasi Tirta Nusantara Tbk, Fast Food Indonesia Tbk, Mas Murni Indonesia, Panorama Wisata, Pembangunan Graha Indah Lestari Tbk, dan Pudjaji and Sons Estate Tbk.

4.2 Analisis dan Hasil Penelitian

Analisis diskriminan adalah salah satu teknik statistik yang bisa digunakan pada hubungan dependensi (hubungan antarvariabel dimana sudah bisa dibedakan mana variabel respon dan mana variabel penjelas). Lebih spesifik lagi, analisis diskriminan digunakan pada kasus dimana variabel respon berupa data kualitatif dan variabel penjelas berupa data kuantitatif. Analisis diskriminan bertujuan untuk mengklasifikasikan suatu individu atau observasi ke dalam kelompok yang saling bebas (mutually exclusive/disjoint) dan menyeluruh (exhaustive ) berdasarkan sejumlah variabel penjelas.

1. Sejumlah p variabel penjelas harus berdistribusi normal.

2. Matriks varians-covarians variabel penjelas berukuran pxp pada kedua kelompok harus sama.

Jika dianalogikan dengan regresi linier, maka analisis diskriminan merupakan kebalikannya. Pada regresi linier, variabel respon yang harus mengikuti distribusi normal dan homoskedastis, sedangkan variabel penjelas diasumsikan fixed, artinya variabel penjelas tidak disyaratkan mengikuti sebaran tertentu. Untuk analisis diskriminan, variabel penjelasnya seperti sudah disebutkan di atas harus mengikuti distribusi normal dan homoskedastis, sedangkan variabel responnya fixed.

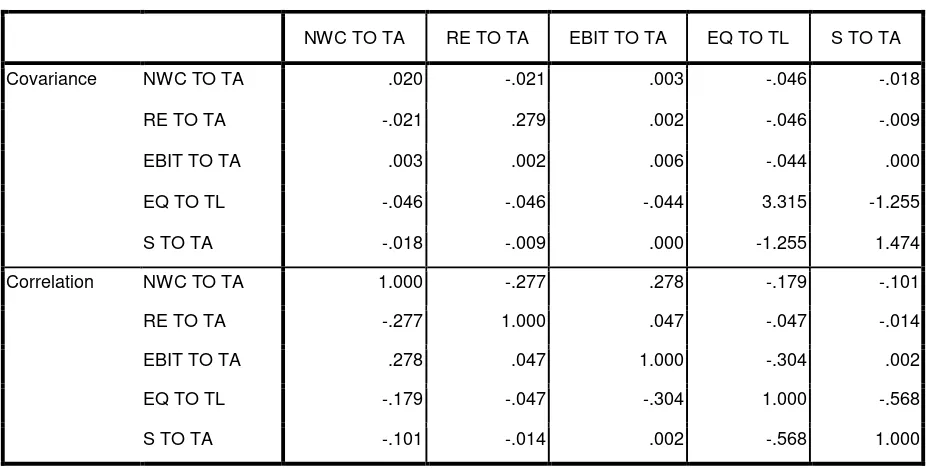

[image:60.612.112.575.407.642.2]4.2.1 Uji Multikolinieritas

Tabel 4.2

Pooled Within-Groups Matricesa

NWC TO TA RE TO TA EBIT TO TA EQ TO TL S TO TA

Covariance NWC TO TA .020 -.021 .003 -.046 -.018

RE TO TA -.021 .279 .002 -.046 -.009

EBIT TO TA .003 .002 .006 -.044 .000

EQ TO TL -.046 -.046 -.044 3.315 -1.255

S TO TA -.018 -.009 .000 -1.255 1.474

Correlation NWC TO TA 1.000 -.277 .278 -.179 -.101

RE TO TA -.277 1.000 .047 -.047 -.014

EBIT TO TA .278 .047 1.000 -.304 .002

EQ TO TL -.179 -.047 -.304 1.000 -.568

S TO TA -.101 -.014 .002 -.568 1.000

Dari matriks korelasi sebelumnya, terlihat bahwa tidak ada angka yang mencapai 0,5 atau di atasnya sehingga kita mengidentifikasi tidak ada multikolinieritas pada data.

4.2.2 Uji Kesamaan Vektor Rata-rata

[image:61.612.253.388.569.697.2]Tabel 4.3

Tests of Equality of Group Means

Wilks' Lambda F df1 df2 Sig.

NWC TO TA .841 3.335 3 53 .026

RE TO TA .841 3.339 3 53 .026

EBIT TO TA .940 1.136 3 53 .343

EQ TO TL .861 2.860 3 53 .045

S TO TA .813 4.059 3 53 .011

Sumber: Data Diolah SPSS, 2014

Test of Equality of Groups Means memberikan Nilai Wilks’ Lamda dan Univariate F Ratio untuk setiap variabel independen. Dengan melihat tingkat signifikansinya, maka dapat disimpulkan bahwa secara univariate semua variabel independen, kecuali Earnings Before Interesrt an Tax To Total Assets (X3) adalah signifikan yang berarti mampu membedakan antar kelompok independen.

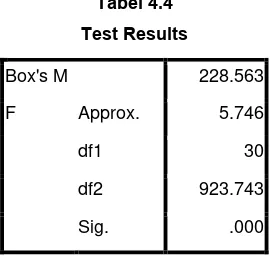

4.2.3 Uji Kesamaan Matriks Varians-covarians

Tabel 4.4

Test Results

Box's M 228.563

F Approx. 5.746

df1 30

df2 923.743

Tabel 4.4

Test Results

Box's M 228.563

F Approx. 5.746

df1 30

df2 923.743

Sig. .000

Sumber: Data Diolah SPSS,

2014.

Box’s M menguji asumsi homogenitas covariance matrik antar group. Hasil dari Box’s M menunjukkan nilai yang signifikan yang berarti terdapat perbedaan coveriance matrix antar group dan ini menyalahi asumsi analisis diskriminan. Namun demikian analisis diskriminan tetap robust walaupun asumsi homoginitas tidak terpenuhi dan tidak terdapat outlier.

Tabel 4.5

Variables in the Analysis

Step Tolerance

Sig. of F to

Remove Min. D Squared Between Groups

1 NWC TO TA 1.000 .026

2 NWC TO TA .923 .006 .058 2,00 and 3,00

RE TO TA .923 .006 .082 3,00 and 4,00

3 NWC TO TA .912 .006 .059 2,00 and 3,00

RE TO TA .921 .012 .226 3,00 and 4,00

S TO TA .988 .019 .496 1,00 and 2,00

4 NWC TO TA .818 .000 .289 2,00 and 3,00

RE TO TA .898 .011 .463 3,00 and 4,00

S TO TA .624 .000 .635 1,00 and 2,00

EQ TO TL .605 .000 .961 3,00 and 4,00

Hasil analisis dengan metode stepwise menunjukkan bahwa variabel pertama yang dimasukkan dalam analisis adalah X1 (Net Working Capital to Total Assets), variabel kedua yang dimasukkan kedalam analisis adalah X2 (Retained Earninng to Total Assets), kemudian variabel ketiga yang dimasukkan kedalam analisis adalah X3 (Sales to Total Assets) dan variabel berikutnya adalah X4 (Total Equity to Total Assets).

Tabel 4.6

Tabel 4.7

Eigenvalues

Functio

n Eigenvalue % of Variance Cumulative %

Canonical

Correlation

1 1.841a 95.6 95.6 .805

2 .056a 2.9 98.5 .231

3 .028a 1.5 100.0 .165

Sumber: Data diolah SPSS, 2014

Tabel 4.8

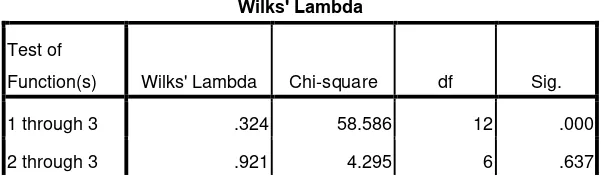

Wilks' Lambda

Test of

Function(s) Wilks' Lambda Chi-square df Sig.

1 through 3 .324 58.586 12 .000

Tabel 4.8

Wilks' Lambda

Test of

Function(s) Wilks' Lambda Chi-square df Sig.

1 through 3 .324 58.586 12 .000

2 through 3 .921 4.295 6 .637

3 .973 1.437 2 .487

Jumlah fungsi diskriminan yang akan dihitung adalah g-1 (jumlah grup pada variabel dependen minus 1). Oleh karena kita punya empat group pada variabel dependen maka jumlah fungsi diskriminan ada tiga (4 – 1). Fungsi diskriminan dengan empat variabel independen X1, X2, X3, dan X4 ternyata signifikan hanya untuk Fungsi Diskriminan 1, seperti yang terlihat dari nilai Chi-Square. Nilai eigenvalue menunjukkan berapa besar variasi pada variabel dependen yang dapat dijelaskan oleh setiap fungsi diskriminan. Ternyata fungsi diskriminan 1 mampu menjelaskan 95,6% variasi sedangkan fungsi diskriminan 2 hanya mampu menjelaskan variasi 2,9% dan fungsi diskriminan 3 hanya mampu menjelaskan variasi sebesar 1,5%.

[image:64.612.170.471.121.246.2]4.2.4 Pembentukan Fungsi Linier

Tabel 4.9

Standardized Canonical Discriminant Function

Coefficients

Function

1 2 3

RE TO TA .551 -.342 .800

EQ TO TL 1.013 .000 -.581

S TO TA 1.001 -.325 -.451

[image:65.612.211.427.125.377.2]Sumber: Data diolah SPSS, 2014 Tabel 4.10

Canonical Discriminant Function Coefficients

Function

1 2 3

NWC TO TA 5.003 5.370 2.336

RE TO TA 1.044 -.649 1.515

EQ TO TL .556 .000 -.319

S TO TA .824 -.267 -.372

(Constant) -3.006 .046 -.111

Unstandardized coefficients

Sumber: Data diolah SPSS, 2014

Standarlized koefisien fungsi diskriminan menunjukkan kontribusi parsial dari setiap variabel terhadap fungsi diskriminan. Sedangkan struktur matrik menunjukkan korelasi sederhana antara variabel dengan fungsi diskriminan. Jadi struktur koefisien pada struktur matrik digunakan untuk menetukan label arti atau makna pada fungsi diskriminan, sedangkan standarlized koefisien fungsi diskriminan digunakan untuk menilai unique kontribusi dari setiap variabel independen terhadap fungsi diskriminan. Berdasarkan