BAB II

TINJAUAN PUSTAKA 2.1 Kebangkrutan

2.1.1 Pengertian Kebangkrutan

Kebangkrutan adalah kesulitan keuangan yang sangat parah sehingga perusahaan tidak mampu lagi menjalankan operasinya dengan baik, sedangkan financial distress adalah kesulitan keuangan yang mungkin mengawali kebangkrutan. Kebangkrutan juga sering disebut likuidasi perusahaan atau penutupan perusahaan atau insolvabilitas. Menurut Martin. et al, 1995, dalam Adnan (2003), kebangkrutan

sebagai kegagalan di definisikan dalam beberapa arti:

a. Kegagalan ekonomi (economic failure), kegagalan dalam arti ekonomi biasanya berarti bahwa perusahaan kehilangan uang atau pendapatan perusahaan tidak

dapat menutup biayanya sendiri. Ini berarti tingkat labanya lebih kecil dari biaya modal atau nilai sekarang dari arus kas perusahaan lebih kecil dari kewajiban.

b. Kegagalan keuangan (financial failure), kegagalan keuangan bisa diartikan sebagai insolvensi yang membedakan antara dasar arus kas dan dasar saham. Insolvensi atas dasar arus kas ada dua bentuk, yaitu:

1) Insolvensi teknis (technical insolvency), perusahaan dianggap gagal jika perusahaan tidak dapat memenuhi kewajiban pada saat jatuh tempo. Insolvensi

2) Insolvensi dalam pengertian kebangkrutan, dalam pengertian ini kebangkrutan didefinisikan dalam ukuran sebagai kekayaan bersih negatif dalam neraca

konvensional atau nilai sekarang dari arus kas yang diharapkan lebih kecil dari kewajiban.

2.1.2 Faktor-faktor Penyebab Kebangkrutan

Menurut Janch & Glueck, (1995) dalam Muhammad Adnan dan Eka Kurniasih (2000:139), secara garis besar, faktor-faktor penyebab kebangkrutan dibagi

menjadi tiga, yaitu: a. Faktor Umum

1) Sektor Ekonomi

Faktor-faktor kebangkrutan dari sektor ekonomi adalah gejala inflasi dan deflasi dalam harga barang dan jasa, kebijakan keuangan, dan suku bunga.

2) Sektor Sosial

Faktor sosial yang sangat berpengaruh dalam perubahan gaya hidup

masyarakat yang mempengaruhi produk dan jasa yang dihasilkan oleh perusahaan dan faktor lain yang juga berpengaruh adalah kerusuhan dan kekacauan yang terjadi di masyarakat.

3) Sektor Teknologi

Penggunaan teknologi informasi juga menyebabkan biaya yang ditanggung

tersebut kurang terencana oleh pihak manajemen. Sistemnya tidak terpadu dan para pengguna tidak profesional.

4) Sektor Pemerintah

Kebijakan pemerintah tidak mencabut subsidi pada perusahaan dan industri,

pengenaan tarif ekspor dan impor barang yang berubah, kebijakan undang-undang baru bagi perbankan atau tenaga kerja dan lain-lain.

b. Faktor Eksternal Perusahaan

1) Sektor Pelanggan

Perusahaan harus bisa mengidentifikasi sifat konsumen, karena berguna untuk

menghindari kehilangan konsumen, juga untuk menciptakan peluang-peluang menemukan konsumen baru dan menghindari menurunnya hasil penjualan dan mencegah konsumen berpaling ke pesaing.

2) Sektor Pemasok

Perusahaan pemasok harus tetap bekerjasama dengan baik karena kekuatan

pemasok untuk menaikkan harga dan mengurangi keuntungan pembelinya tergantung seberapa jauh pemasok berhubungan dengan pedagang bebas. 3) Sektor Pesaing

Perusahaan juga jangan melupakan pesaing karena apabila pesaing lebih diterima masyarakat, perusahaan tersebut akan kehilangan konsumen dan

c. Faktor Internal Perusahaan

Faktor-faktor internal ini biasanya merupakan hasil dari keputusan dan kebijakan

yang tidak tepat di masa lalu dan kegagalan manajemen untuk berbuat sesuatu pada saat yang diperlukan. Faktor-faktor yang menyebabkan kebangkrutan secara

internal adalah (Harnanto,1984:484)

1) Terlalu besarnya kredit yang diberikan kepada debitur atau pelanggan. Kebangkrutan bisa terjadi karena terlalu besarnya jumlah kredit yang

diberikan kepada para debitur atau pelanggan yang pada akhirnya tidak bisa dibayar oleh para pelanggan pada waktunya.

2) Manajemen yang tidak efisien.

Banyaknya perusahaan gagal untuk mencapai tujuannya karena kurang adanya kemampuan, ketrampilan, pengalaman, sikap adaptif dan inisiatif dari

manajemen. Ketidak efisienan manajemen tercermin pada ketidakmampuan manajemen dalam menghadapi situasi yang terjadi diantaranya:

a. Hasil penjualan yang tidak memadai. b. Kesalahan dalam penetapan harga jual. c. Struktur biaya yang tidak efisien.

d. Tingkat investasi dalam aktiva tetap dan persediaan yang melampaui batas.

e. Kekurangan modal kerja.

h. Sistem informasi yang kurang mendukung.

3) Penyalahgunaan wewenang banyak dilakukan oleh karyawan maupun manajer

puncak, hal ini akan sangat merugikan dan menimbulkan dampak pada kinerja perusahaan.

2.2 Model Prediksi Kebangkrutan 2.2.1 Model Zmijewski

Zmijewski (1984) menggunakan analisis rasio yang mengukur kinerja

leverage dan likuiditas suatu perusahaan untuk model prediksinya. Zmijewski menggunakan analisis yang diterapkan pada 40 perusahaan yang telah bangkrut dan

800 perusahaan yang masih bertahan saat itu. Model yang berhasil dikembangkan yaitu:

X = -4,3 -4,5X1 + 5,7X2 – 0,004X3

Keterangan:

X1 = ROA (return on asset)

X2 = Leverage (debt ratio) X3 = Likuiditas (current ratio)

2.2.2 Model Fulmer

Fulmer (1984) menggunakan analisa step-wise multiple discriminant untuk mengevaluasi 40 rasio keuangan yang diaplikasikan pada sampel 60 perusahaan, 30

Model Fulmer adalah:

H = 5,528V1 + 0,212V2 + 0,073V3 + 1,270V4 – 0,120V5 + 2,335V6 +

0,575V7 + 1,083V8 + 0,894V9 -6,075 Keterangan :

V1 = Retained Earning / Total Assets V2 = Sales / Total Assets

V3 = EBT / Equity

V4 = Cash Flow / Total Debt V5 = Debt / Total Assets

V6 = Current Liabilities / Total Assets V7 = Log Tangible / Total Assets V8 = Working Capital / Total Debt

V9 = Log EBIT / Interest

Jika H< 0, perusahaan diklasifikasikan “gagal”

2.2.3 Sistem Blasztk

Sistem Blasztk hanya digunakan untuk metode prediksi kegagalan bisnis dimana tidak dikembangkan menggunakan analisa multiple discriminant. Sistem ini

dikembangkan oleh William Blasztk (1984). Esensi sistem ini adalah menghitung rasio keuangan perusahaan yang dievaluasi, dibobot kemudian dibandingkan dengan

2.2.4 CA-Score

Model ini dikembangkan oleh Jean Legault dari Universitas Quebec Montreal

Canada, menggunakan analisa step-wise multiple discriminan. Dimana 30 rasio keuangan dianalisa pada 173 sampel perusahaan bisnis manufaktur yang memiliki

penjualan tahunan pada kisaran antara $1-20 juta. Model sebagai berikut:

CA-Score = 4,5913 (shareholders investment(1) / total assets(1)) + 4,5080 (earnings before taxes and extraordinary items + financial expenses(1) / total assets(1)) + 0,3936 (sales(2) / total assets(2)) – 2,7616

Keterangan:

1) Gambaran periode sebelumnya

2) Gambaran dari dua periode sebelumnya

CA-Score < -0,3, perusahaan diklasifikasikan “gagal”.

2.2.5 Model Springate

Model Springate dikembangkan oleh Gordon Springate (1978) mengikuti

prosedur yang digunakan oleh Altman (1968). Springate menggunakan empat dari 19 rasio keuangan dan menggunakan analisis multi diskriminan dengan menggunakan 40 perusahaan sebagai sampelnya. Model ini dapat digunakan untuk memprediksi

kebangkrutan dengan tingkat keakuratan 92,5%. Model yang berhasil dikembangkan oleh Springate adalah:

S = 1,03A + 3,07B + 0,66C + 0,4D Keterangan:

B = net profit before interest and taxes / total assets C = net profit before taxes / total assets

D = sales / total assets

2.2.6 Model Altman Z Score

2.2.6.1 Model Altman Z Score Original (1968)

Model prediksi kebangkrutan secara umum dikenal sebagai pengukuran atas kesulitan keuangan. Altman (1968) berpendapat bahwa pengukuran rasio

profitabilitas, likuiditas, dan solvency merupakan rasio yang paling signifikan dari beberapa rasio keuangan untuk memprediksi kebangkrutan perusahaan. Berdasarkan

hal tersebut, Altman (1968) mengembangkan model prediksi kebangkrutan dengan menggunakan metode Multiple Discriminant Analysis pada lima jenis rasio keuangan yaitu working capital to total assets, retained earning to total assets, earning before

interest and taxes to total assets, market value of equity to book value of total debts, dan sales to total assets. Model ini dikenal dengan Altman Z Score. Z-Score adalah

skor yang ditentukan dari hitungan standar kali nisbah-nisbah keuangan yang menunjukkan tingkat kemungkinan kebangkrutan perusahaan (Supardi, 2003:73), formulanya adalah sebagai berikut:

Z-Score = 1,2T1 + 1,4T2 + 3,3T3 + 0,6T4 + 0,999T5 Keterangan:

T1 = working capital / total assets T2 = retained earnings / total assets

T4 = Market Value of Equity to Total Liability T5 = sales / total assets

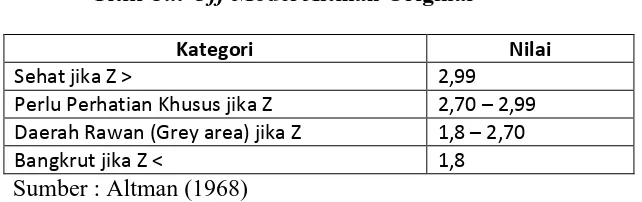

Nilai Z adalah indeks keseluruhan fungsi multiple discriminant analysis. MenurutAltman, terdapat angka-angka cut off nilai z yang dapat menjelaskan

apakahperusahaan akan mengalami kegagalan atau tidak pada masa mendatang dan ia membaginya ke dalam empat kategori, yaitu:

a. Jika nilai Z < 1,8 maka termasuk perusahaan yang bangkrut.

b. Jika nilai 1,8 < Z < 2,70maka ada kemungkinan perusahaan akan mengalami kebangkrutan dalam 2 tahun ke depan

c. Jika nilai 2,70 < Z < 2,99 terdapat kondisi di suatu bagian yang membutuhkan perhatian khusus

d. Jika nilai Z > 2,99 maka termasuk perusahaan yang tidak bangkrut.

Tabel 2.1

Titik Cut-Off Model Altman Original

Kategori Nilai

Sehat jika Z > 2,99

Perlu Perhatian Khusus jika Z 2,70 – 2,99 Daerah Rawan (Grey area) jika Z 1,8 – 2,70 Bangkrut jika Z < 1,8 Sumber : Altman (1968)

Rasio-rasio yang digunakan dalam model Altman original (1968) adalah sebagai

a. Working Capital / Total Assets (T1)

Modal kerja yang dimaksud dalam T1 adalah selisih antara aset lancar dengan

hutang lancar, sedangkan Total Aset adalah merupakan keseluruhan aset yang dimiliki perusahaan terdiri dari aset lancar, aset tetap dan aset lain-lain. Rasio T1

pada dasarnya merupakan salah satu rasio likuiditas yang mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendek. Hasil rasio tersebut negatif apabila aset lancar lebih kecil dari kewajiban lancar.

b. Retained Earnings / Total Assets (T2)

Laba ditahan merupakan jumlah atau bagian dari laba yang tidak dibagikan dalam

bentuk dividen selama periode tertentu. Laba ditahan biasanya digunakan untuk perluasan usaha. Rasio ini mengukur akumulasi laba selama perusahaan beroperasi. Umur perusahaan berpengaruh terhadap rasio tersebut karena semakin

lama perusahaan beroperasi memungkinkan untuk memperlancar akumulasi laba ditahan.

c. Earnings Before Interest and Taxes / Total Assets (T3)

Laba sebelum bunga dan pajak merupakan laba yang dihasilkan oleh perusahaan yang diperoleh dari laba kotor dikurangi total biaya yang digunakan oleh

perusahaan namun belum dikurangi dengan beban bunga dan pajak. Rasio ini mengukur kemampuan perusahaan dalam menghasilkan laba dari aset yang

d. Market Value of Equity / Book Value of Debt (T4)

Rasio ini menunjukkan kemampuan perusahaan untuk memenuhi

kewajiban-kewajibandari nilai pasar modal sendiri (saham biasa). Nilai pasar ekuitas sendiridiperoleh dengan mengalikan jumlah lembar saham biasa yang beredar

denganhargapasar per lembar saham biasa. Nilai buku hutang diperoleh dengan menjumlahkankewajiban lancar dengan kewajiban jangka panjang.

e. Sales / Total Assets (T5)

Rasio ini merupakan rasio yang mendeteksi kemampuan dana perusahaan yang tertanam dalam keseluruhan aset berputar dalam 1 periode. Rasio ini dapat pula

dikatakan sebagai rasio yang mengukur kemampuan modal yang diinvestasikan oleh perusahan untuk menghasilkan pendapatan.

2.2.6.2 Model Altman Z Score Modifikasi (1995)

Model yang dikembangkan oleh Altman ini mengalami suatu revisi. Revisi

yang dilakukan oleh Altman merupakan penyesuaian yang dilakukan agar model prediksi kebangkrutan ini tidak hanya untuk perusahaan manufaktur yang go public melainkan juga dapat diaplikasikan untuk perusahaan-perusahaan di sektor swasta

(private firm) (Syamsul Hadi dan Atika Anggraeni, 2008). Model tersebut mengalami perubahan pada satu variabel yaitu T4 dimana sebelumnya kapitalisasi pasar dirubah

menjadi nilai buku modal.

menghitung market value of equity. Oleh karena itu dilakukan perbaikan formula sebagai berikut:

Z-Score = 0,717T1 + 0,847T2 + 3,107T3 + 0,420T4 + 0,998T5 Keterangan:

T1 = working capital / total assets T2 = retained earnings / total assets

T3 = earnings before interest and taxes / total assets

T4 = book value of equity / book value of debt T5 = sales / total assets

a. Working Capital / Total Assets (T1)

Modal kerja yang dimaksud dalam T1 adalah selisih antara aset lancar dengan hutang lancar, sedangkan Total Aset adalah merupakan keseluruhan aset yang

dimiliki perusahaan terdiri dari aset lancar, aset tetap dan aset lain-lain. Rasio T1 pada dasarnya merupakan salah satu rasio likuiditas yang mengukur kemampuan

perusahaan dalam memenuhi kewajiban jangka pendek. Hasil rasio tersebut negatif apabila aset lancar lebih kecil dari kewajiban lancar.

b. Retained Earnings / Total Assets (T2)

Laba ditahan merupakan jumlah atau bagian dari laba yang tidak dibagikan dalam bentuk dividen selama periode tertentu. Laba ditahan biasanya digunakan untuk

lama perusahaan beroperasi memungkinkan untuk memperlancar akumulasi laba ditahan.

c. Earnings Before Interest and Taxes / Total Assets (T3)

Laba sebelum bunga dan pajak merupakan laba yang dihasilkan oleh perusahaan

yang diperoleh dari laba kotor dikurangi total biaya yang digunakan oleh perusahaan namun belum dikurangi dengan beban bunga dan pajak. Rasio ini mengukur kemampuan perusahaan dalam menghasilkan laba dari aset yang

digunakan.

d. Book Value of Equity / Book Value of Debt (T4)

Modal yang dimaksud adalah gabungan nilai modal dan saham, sedangkan hutang mencakup hutang lancar dan hutang jangka panjang. Rasio ini mengukur kemampuan perusahaan dalam memberikan jaminan kepada setiap hutangnya

melalui modalnya sendiri. e. Sales / Total Assets (T5)

Rasio ini merupakan rasio yang mendeteksi kemampuan dana perusahaan yang tertanam dalam keseluruhan aset berputar dalam 1 periode. Rasio ini dapat pula dikatakan sebagai rasio yang mengukur kemampuan modal yang diinvestasikan

oleh perusahan untuk menghasilkan pendapatan.

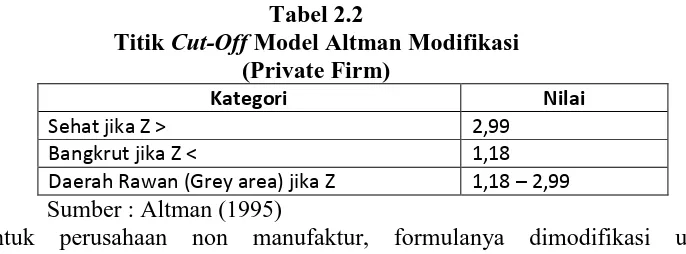

Dari hasil analisa Model Altman, akan diperoleh nilai Z-Score yang dibagi

dalam tiga tingkatan atau kategori, yaitu sebagai berikut:

b) 1,23<Z-Score < 2,90 berada di daerah abu-abu sehingga dikategorikan sebagai perusahaan yang memiliki kesulitan keuangan, namun kemungkinan

terselamatkan dan kemungkinan bangkrut sama besarnya tergantung dari keputusan kebijaksanaan manajemen perusahaan sebagai pengambil

keputusan.

c) Z-Score < 1,23 dikategorikan sebagai perusahaan yang memiliki kesulitan keuangan yang sangat besar dan beresiko tinggi sehingga kemungkinan

bangkrutnya sangat besar.

Tabel 2.2

Titik Cut-Off Model Altman Modifikasi (Private Firm)

Kategori Nilai

Sehat jika Z > 2,99

Bangkrut jika Z < 1,18 Daerah Rawan (Grey area) jika Z 1,18 – 2,99 Sumber : Altman (1995)

Untuk perusahaan non manufaktur, formulanya dimodifikasi untuk

menghilangkan bias assets turnover, karena sales to total assets pada perusahaan non manufaktur secara normal jauh lebih besar daripada perusahaan manufaktur sehingga T5 dihilangkan pada formula ini. Formula Z Score untuk non manufaktur adalah:

Z-Score = 6,56T1 + 3,26T2 + 6,72T3 + 1,05T4 Keterangan:

T1 = working capital / total assets T2 = retained earnings / total assets

T4 = book value of equity / book value of debt

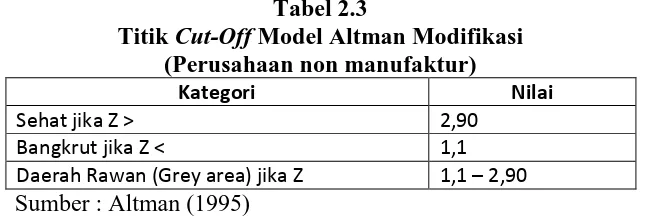

Dari hasil analisa Model Altman, akan diperoleh nilai Z-Score yang dibagi

dalam tiga tingkatan atau kategori, yaitu sebagai berikut:

a) Z-Score > 2,60 dikategorikan sebagai perusahaan yang sangat sehat sehingga tidak mengalami kesulitan keuangan.

b) 1,1<Z-Score < 2,60 berada di daerah abu-abu sehingga dikategorikan sebagai perusahaan yang memiliki kesulitan keuangan, namun kemungkinan

terselamatkan dan kemungkinan bangkrut sama besarnya tergantung dari keputusan kebijaksanaan manajemen perusahaan sebagai pengambil

keputusan.

c) Z-Score < 1,1 dikategorikan sebagai perusahaan yang memiliki kesulitan keuangan yang sangat besar dan beresiko tinggi sehingga kemungkinan

bangkrutnya sangat besar.

Tabel 2.3

Titik Cut-Off Model Altman Modifikasi (Perusahaan non manufaktur)

Kategori Nilai

Sehat jika Z > 2,90

Bangkrut jika Z < 1,1 Daerah Rawan (Grey area) jika Z 1,1 – 2,90 Sumber : Altman (1995)

Analisis diskriminan dilakukan untuk memprediksi kebangkrutan suatu perusahaan dengan menganalisis laporan keuangan perusahaan dua sampai lima tahun

perusahaan untuk memperoleh peringatan awal kebangkrutan dan kelanjutan usahanya. Semakin awal suatu perusahaan memperoleh peringatan kebangkrutan,

semakin baik bagi pihak manajemen karena pihak manajemen bisa melakukan perbaikan-perbaikan dan dapat memberikan gambaran dan harapan yang mantap

terhadap nilai masa depan perusahaan tersebut.

Menurut BAPEPAM (2005), kelebihan dari hasil Z-Score antara lain: a) Menggabungkan berbagai resiko keuangan secara bersama-sama.

b) Menyediakan koefisien yang sesuai untuk mengkombinasikan variabel-variabel independen.

c) Mudah dalam penerapan.

Sedangkan kelemahan dari hasil Z-Score antara lain:

a) Nilai Z-Score bisa direkayasa atau dibiaskan melalui prinsip akuntansi yang salah

atau rekayasa keuangan lainnya.

b) Formula Z-Score kurang tepat untuk perusahaan baru yang labanya masih rendah

atau bahkan masih merugi. Nilai Z-Score biasanya akan rendah.

c) Perhitungan Z-Score secara triwulan pada suatu perusahaan dapat memberikan hasil yang tidak konsisten jika perusahaan tersebut mempunyai kebijakan untuk

2.3 Penelitian Terdahulu

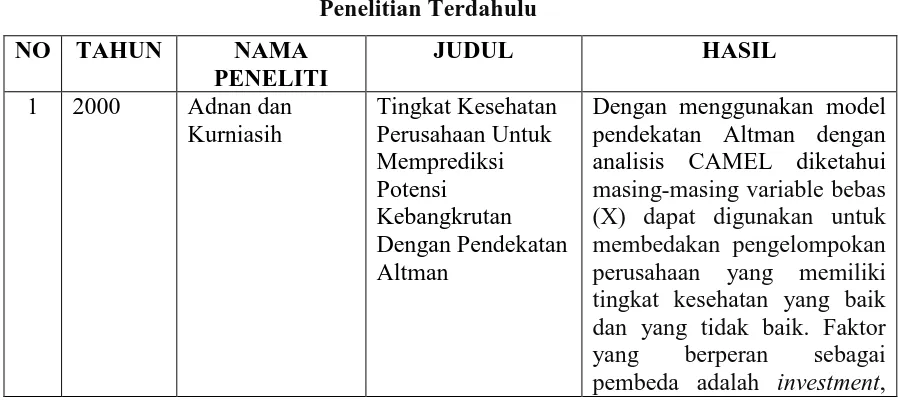

Adnan dan Kurniasih (2000) melakukan penelitian tentang tingkat kesehatan perusahaan untuk memprediksi potensi kebangkrutan dengan pendekatan Altman. Populasi penelitian ini adalah JSX 1999 perusahaan yang terdaftar sebagai delistedcompany sebanyak 20 perusahaan meliputi 12 bank dan 8 perusahaan

non-bank, diambil sampel sebanyak 4 perusahaan dan 5 bank. Variabel yang digunakan untuk mengukur tingkat kesehatan perusahaan menggunakan variable keuangan adalah rasio likuiditas (current ratio dan quick ratio), rasio rentabilitas (ROA, ROE, ROI), rasio solvabilitas, rasio profit margin dan rasio operasi. Sedangkan untuk perbankan menggunakan analisis CAMEL dengan rasio keuangan adalah rasio permodalan, rasio kualitas aktiva, rasio rentabilitas, dan rasio likuiditas. Hasil penelitian menyimpulkan bahwa masing-masing variable bebas (X) dapat digunakan untuk membedakan pengelompokan perusahaan yang memiliki tingkat kesehatan yang baik dan yang tidak baik. Faktor yang berperan sebagai pembeda adalah investment, EATS, TATO, WCAT, CDT, DER, SSG, dan DPR. ST. Ibrah Mustafa

Kamal (2010) menggunakan lima variabel bebasnya yaitu rasio Net Working Capital to Total Assets (X1), Retained Earning to Total Assets (X2), Earning Before Interest

and Tax to TotalAssets (X3), book value of equity to total liability (X4), dan Sales to

Total Assets (X5). Dalam penelitian ini, terdapat pengaruh positif rasio Net Working

Capital to TotalAssets (X1), Retained Earnings to Total Assets (X2), Earnings Before

Sales to Total Assets (X5) terhadap financial distress. Dan fungsi diskriminan yang

dihasilkan adalah Z = 0,717 X1 + 0,847 X2 + 3,108 X3 + 0,42 X4 + 0,988 X5.

Pada penelitian yang dilakukan Butet Agrina Kurniwati (2012) dan Resti Amalia Ulfah (2013) menggunakan variable yang sama dengan ST. Ibrah Mustafa

Kamal. Perbedaan kedua penelitian ini terdapat pada perusahaan dan tahun yang diteliti. Dimana penelitian Butet meneliti perusahaan makanan dan minuman yang terdaftar si BEI pada tahun 2007 – 2011 dan Resti meneliti perusahaan PT.Sumalindo Lestari Jaya Tbk pada tahun 2011 – 2012. Dalam kedua penelitian ini, terdapat pengaruh positif rasio Net Working Capital to TotalAssets (X1), Retained Earningsto Total Assets (X2), Earnings Before Interest and Taxto Total Assets (X3), book value

of equity to total liability (X4), dan Sales to TotalAssets (X5) terhadap financial

distress. Dan fungsi diskriminan yang dihasilkan adalah Z = 1,2X1 + 1,4X2 + 3,3X3

EATS, TATO, WCAT, CDT.

2.4 Hubungan Antara Variabel Independen Dengan Variabel Dependen

2.4.1 Hubungan Antara Net Working Capital to Total Assets dengan Kebangkrutan

Rasio ini menunjukkan kemampuan perusahaan untuk menghasilkan modalkerja bersih dari keseluruhan total aset yang dimilikinya. Sebelumnya pernahditeliti oleh ST. Ibrahim Mustafa Kamal (2010) bahwa Net Working Capital to

Total Assets berpengaruh positif terhadap kebangkrutan Menurut St. Ibrahim MustafaKamal (2010) jika nilai rasio Net Working Capital to Total Assets bernilai

2.3.2 Hubungan Antara Retained Earnings to Total Assets dengan Kebangkrutan Rasio ini menunjukkan kemampuan perusahaan untuk menghasilkan laba

ditahan dari total aset perusahaan. Sebelumnya pernah diteliti oleh ST. IbrahimMustafa Kamal (2010) bahwa Retained Earnings to Total Assets berpengaruh

positifterhadap kebangkrutan Menurut St. Ibrahim Mustafa Kamal (2010) jika nilairasio Retained Earnings to Total Assets bernilai positif maka perusahaan tidak akanmengalamikebangkrutan.

2.3.3 Hubungan Antara Earnings Before Interest and Tax to Total Assets dengan Kebangkrutan

Rasio ini menunjukkan kemampuan perusahaan untuk menghasilkan laba dari aset perusahaan, sebelum pembayaran bunga dan pajak. Sebelumnya pernah ditelitioleh ST. Ibrahim Mustafa Kamal (2010) bahwa Earnings Before Interest and

Tax to Assets bernilai positif maka perusahaan tidak akan mengalami kebangkrutan. 2.4.4 Hubungan Antara Market Value of Equity to Total Liability dengan Kebangkrutan

Rasio ini menunjukkan kemampuan perusahaan untuk mengukur sejauh mana aset perusahaan dibiayai dari hutang. MenurutST. Ibrahim Mustafa Kamal (2010),

jika nilai rasio ini bernilai positif maka perusahaan akan mengalami kebangkrutan.

2.4.5 Hubungan Antara Sales to Total Assets dengan Kebangkrutan

Rasio ini menunjukkan apakah perusahaan menghasilkan volume bisnis yang

H1

H3

H4

H6 H2

H5

manajemen dalam menggunakan keseluruhan aset perusahaan untuk menghasilkan

penjualan dan mendapatkan laba. Sebelumnya pernah diteliti oleh ST. Ibrahim Mustafa

Kamal (2010) bahwa Sales to Total Assets berpengaruh positif terhadap kebangkrutan.

Jika rasio ini positif, maka perusahaan tidak akan mengalami kebangkrutan.

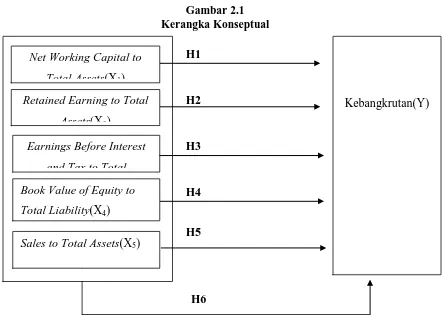

2.5 Kerangka Konseptual

Gambar 2.1 Kerangka Konseptual

2.6 Hipotesis Penelitian

Berdasarkan teori dan hasil penelitian terdahulu mengenai akurasi prediksikebangkrutan perusahaan dengan menggunakan berbagai macam metode

Kebangkrutan(Y)

Earnings Before Interest and Tax to Total Book Value of Equity to Total Liability(X4)

Net Working Capital to Total Assets(X1) Retained Earning to Total

Assets(X2)

Altman Z Score, maka perumusan hipotesis dalam penelitian ini adalah sebagai berikut :

H1 = Net Working Capital to Total Assets berpengaruh positif terhadap kebangkrutan. H2 = Retained Earning to Total Assets berpengaruh positif terhadap kebangkrutan.

H3 = Earning Before Interest and Tax to Total Assets berpengaruh positif terhadap kebangkrutan.

H4 = Book Value of Equity to Total Liability berpengaruh positif terhadap

kebangkrutan.

H5 = Sales to Total Assets berpengaruh positif terhadap kebangkrutan.