LAPORAN

PRAKTIK KERJA LAPANGAN MANDIRI (PKLM) TENTANG

TATACARA PELAPORAN e-SPT PAJAK PENGHASILAN (PPh) PASAL 21 DI KANTOR PELAYANAN PAJAK (KPP) PRATAMA MEDAN TIMUR

O L E H

Nama : EDY SYAHPUTRA NIM : 112600019

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi Pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

HALAMAN PERSETUJUAN

LAPORAN PKLM INI TELAH DISETUJUI UNTUK DIPERSENTASIKAN OLEH:

Nama : Edy Syahputra

Nim : 112600019

Program Studi : Diploma III Administrasi Perpajakan

Judul : Tatacara Pelaporan e-SPT Pajak Penghasilan Pasal 21 Di Kantor Pelayanan Pajak (KPP) Pratama Medan Timur

Ketua Program Studi Dosen Pembimbing Supervisor Lapangan Diploma III Administrasi

Perpajakan

(Drs.Alwi H. Batubara,M.Si) (Henri S. SE,AK,M.si) (Henri S. SE,AK,M.si) NIP : 195608311986011001 NIP: 196904071998031001 NIP: 196904071998031001

Dekan

UNIVERSITAS SUMATERA UTARA FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

LEMBAR PENGESAHAN

Laporan PKLM ini telah diujikan oleh Panitia Penguji Program Studi Diploma III Administrasi Perpajakan

Pada Hari : Tanggal : Pukul :

Tim Majelis Penguji

1. Ketua

NIP

2. Anggota

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Allah SWT yang telah memberikan rahmat dan hidayah-Nya kepada penulis sehingga dapat menyelesaikan Laporan Tugas Akhir yang disusun guna memenuhi salah satu syarat untuk menyelesaikan studi pada Program Studi Diploma III Administrasi Perpajakan pada Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara dengan judul: Tatacara Pelaporan e-SPT Pajak Penghasilan Pasal 21 Di Kantor Pelayanan Pajak (KPP) Pratama Medan Timur.

Penulisan Tugas Akhir ini merupakan salah satu persyaratan untuk menyelesaikan studi pada Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara yang memuat tentang tatacara pelaporan e-SPT yang dilakukan oleh wajib pajak dalam menyampaikan kewajiban administrasi perpajakan yaitu Pajak Penghasilan (PPh) Pasal 21 pada Kantor Pelayanan Pajak (KPP) Pratama Medan Timur sesuai dengan Peraturan Jendral Pajak PER- 14/PJ/2013 tentang Bentuk, Isi, Tatacara Pengisian, dan Penyampaian Surat Pemberitahuan Masa PPh Pasal 21/26 Serta Bukti Potong PPh Pasal 21/26.

1. Bapak Prof. Dr. Badaruddin, M.Si, selaku Dekan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

2. Bapak Drs. Alwi Hashim Batubara, M.Si selaku Ketua Program Studi Diploma III Administrasi Perpajakan dan Ibu Arlina, SH, M.Hum selaku Sekretaris Program Studi Diploma III Administrasi Perpajakan yang telah meluangkan waktu untuk memberikan bimbingan dan pengarahan selama penulis menyelesaikan studi.

3. Kepada Bapak dan Ibu Staf Program Studi Diploma III Administrasi Perpajakan yang telah memberikan pengarahan kepada penulis menyelesaikan laporan tugas akhir ini tepat waktu.

4. Bapak Henri Sibarani, SE, AK, MSi selaku Dosen Pembimbing dimana telah meluangkan segenap waktu untuk memberikan bimbingan, petunjuk dan pengetahuan kepada penulis.

5. Bapak dan Ibu Staf pengajar Diploma III Administrasi Perpajakan yang telah memberikan ilmu pengetahuannya kepada penulis selama mengikuti perkuliahan di Fakultas Ilmu Sosial dan Ilmu Politik.

7. Kepada keluarga tercinta Bapak Mesno Ks dan Ibunda Lilierti Ritonga,Spd, dan Adikku Intan Nuraini Ks yang telah berkorban secara material maupun dukungan moril sehingga penulis merasa termotivasi untuk menyelesaikan studi tepat waktu.

8. Kepada seluruh pengurus IMPROSAJA Periode 2013-2014 yang telah banyak memberikan dukungan dan semangat kepada penulis sehingga penulis merasa lebih termotivasi untuk menyelesaikan studi tepat waktu.

9. Kepada Abang Pangeran, SE, MSP beserta Abangda-abangda yang lain yang telah memberikan bimbingan dan arahan kepada penulis selama menjalani masa studi di kampus Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

10. Kepada Kiki Bunga Sari Siregar yang telah memberikan dukungan moril maupun materil kepada penulis sehingga tugas akhir ini dapat diselesaikan tepat pada waktunya.

kesedihan, kesusahan, kegembiraan bersama di kampus tercinta Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

Penulis menyadari bahwa Laporan Tugas Akhir ini masih belum sempurna. Untuk itu dengan kerendahan hati penulis menerima saran dari para pembaca demi kesempurnaan dan untuk pengembangan pengetahuan dimasa akan datang.

Akhir kata semoga Tugas Akhir ini bermanfaat bagi semua pihak yang membutuhkan.

Medan, Juli 2014 Hormat Saya

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iv

BAB I PENDAHULUAN A. Latar Belakang Praktik Kerja Lapangan Mandiri ... 1

B. Tujuan Dan Manfaat Praktik Kerja Lapangan Mandiri ... 4

C. Uraian Teoritis ... 6

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri ... 9

E. Metode Praktik Kerja Lapangan Mandiri ... ..9

F. Metode Pengumpulan Data ... 10

G. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri 11 BAB II GAMBARAN UMUM KANTOR PELAYANAN PAJAK PRATAMA MEDAN TIMUR A. Sejarah Singkat Kantor Pelayanan Pajak (KPP) Pratama Medan Timur ... 13

B. Gambaran Umum Kantor Pelayanan Pajak (KPP) Pratama Medan Timur ... 15

D. Tugas dan Wewenang ... 20

E. Visi dan Misi ...25

BAB III PEMBAHASAN TATA CARA PELAPORAN e-SPT PPh PASAL 21 DI KANTOR PELAYANAN PAJAK (KPP) PRATAMA MEDAN TIMUR A. Ketentuan ... 26

1. Ketentuan Umum ... 26

2. Dasar Hukum ... 29

B. Objek dan Subjek Pajak... 31

C. Elektronik SPT ... 35

BAB IV ANALISA DAN EVALUASI DATA A. Wajib Pajak yang memenuhi dan yang tidak memenuhi kewajiban menyampaikan e-SPT Pajak Penghasilan Pasal 21 Di Kantor Pelayanan Pajak (KPP) Medan Timur ... 42

B. Tata cara pengisian e-SPT Pajak Penghasilan Pasal 21 ... 46

C. Kendala yang dihadapi oleh pegawai Kantor Pelayanan Pajak (KPP) Medan Timur dalam penerimaan e-SPT ... 73

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 74

B. Saran ... 75

BAB I PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM)

Berkembangnya ilmu pengetahuan dan teknologi membawa dampak yang luas dan kompleks. Kemajuan tersebut tentunya membutuhkan kesiapan semua pihak. Perguruan Tinggi sebagai sebuah wadah pendidikan tertinggi dalam suatu jenjang pendidikan formal. Berperan serta dalam meningkatkan mutu pendidikan sehingga sumber daya manusia yang dihasilkan benar-benar berkualitas, terampil dan siap dipekerjakan ditengah-tengah masyarakat. Dan mahasiswa sebagai salah satu elemen Perguruan Tinggi dituntut mampu berpikir kritis, tegas dan kreatif khususnya dibidang yang mereka pilih. Hal ini sangat penting karena mahasiswa sebagai generasi muda diharapkan dapat meneruskan pembangunan bangsa ini.

Guna memenuhi tuntutan dunia kerja dibutuhkan lulusan perguruan tinggi yang berkualitas, mahasiswa tidak hanya dituntut untuk lulus dari program pendidikannya tetapi juga harus mampu mengembangkan dan menambah ilmu pengetahuan dari ilmu yang diperolehnya, untuk itu maka mahasiswa diwajibkan mengikuti Praktik Kerja Lapangan Mandiri (PKLM).

berhubungan dengan perpajakan. Pajak merupakan salah satu sektor penerimaan Anggaran Pendapatan dan Belanja Negara (APBN) terbesar setelah penerimaan dari sektor Migas. Penerimaan Negara dari sektor pajak setiap tahun terus mengalami peningkatan. Hal ini dapat dilihat dari Anggaran Pendapatan dan Belanja Negara (APBN) dimana rencana pendapatan negara dari sektor pajak terus mengalami peningkatan. Pendapatan negara dari sektor pajak inilah yang digunakan untuk membiayai pelaksanaan pembangunan baik di pusat maupun di daerah. Sebagaimana dalam pengertian pajak dikatakan bahwa pajak merupakan kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Pajak Pengasilan (PPh) Pasal 21 adalah Pajak atas penghasilan berupa gaji, upah, honorarium, tunjangan, dan pembayaran lain dengan nama apa pun yang diterima atau diperoleh orang pribadi dalam negeri sehubungan dengan pekerjaan/jabatan, jasa, dan kegiatan. Yang wajib dilakukan oleh pihak Pemberi kerja, Bendaharawan, Dana Pensiun atau Badan lain, Badan yang membayarkan Honorarium, dan Penyelenggara kegiatan.

Setelah diadakannya reformasi dan modernisasi dalam pelaporan Surat Pemberitahuan (SPT) PPh Pasal 21 tidak hanya menggunakan cara manual, melainkan pelaporan Surat Pemberitahuan (SPT) PPh Pasal 21 bisa juga secara elektronik (e-SPT) khusus untuk SPT Masa PPh Pasal 21 dengan berlakunya PER-14/PJ/2013 tentang Perubahan Formulir SPT Masa PPh Pasal 21/26, dan Bukti Potong PPh Pasal 21/26 untuk PPh Pasal 21 yang bukti potongnya diatas 20 dokumen wajib menggunakan Elektronik SPT (e-SPT).

Setiap bulan setelah masa pajak berakhir Wajiib Pajak mempunyai kewajiban untuk memotong, menyetor dan melaporkan Pajak Penghasilan (PPh) pasal 21 yang terutang dan kemudian pada akhir tahun, Wajib Pajak berkewajiban untuk menghitung kembali jumlah Pajak Penghasilan (PPh) pasal 21 yang terutang dan melaporkan melalui Surat Pemberitahuan (SPT) Masa bulan Desember. Namun, hingga saat ini masih banyak Wajib Pajak yang tidak melaporkan dan membayar pajak terutangnya.

hak dan kewajiban serta kedisplinan dari seluruh aparatur perpajakan dibawah Direktorat Jenderal Pajak serta peran dari Wajib Pajak itu sendiri.

Berdasarkan uraian tersebut, penulis tertarik untuk membahas permasalahan kedalam suatu laporan dengan judul : “Tatacara Pelaporan e-SPT Pajak Penghasilan (PPh) Pasal 21 Di Kantor Pelayanan Pajak (KPP) Pratama Medan Timur”.

Disamping ini Praktik Kerja Lapangan Mandiri (PKLM) ini merupakan salah satu syarat untuk menyelesaikan studi pada Program Studi Diploma III Administrasi Perpajakan di Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM)

Praktik Kerja Lapangan Mandiri (PKLM) merupakan salah satu syarat yang wajib dilaksanakan oleh mahasiswa untuk menyelesaikan studi pada Program Studi Diploma III Administrasi Perpajakan di Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara. Setiap kegiatan yang dilaksanakan tentunya mempunyai tujuan.

1. Tujuan Praktik Kerja Lapangan Mandiri (PKLM)

1.2. Untuk mengetahui masalah maupun kendala yang dihadapi pemungut dan atau pemotong dalam menyampaikan e-SPT pajak Penghasilan (PPh) Pasal 21 di Kantor Pelayanan Pajak (KPP) Pratama Medan Timur.

2. Manfaat Praktik Kerja Lapangan Mandiri (PKLM) 2.1. Bagi Mahasiswa

a. Untuk menambah wawasan dan pengetahuan di bidang perpajakan khususnya Pajak Pengahasilan (PPh) Pasal 21.

b. Agar dapat menerapkan teori-teori yang didapat selama perkuliahan. c. Agar dapat meningkatkan ketrampilan mahasiswa.

d. Mengaplikasikan disiplin ilmu yang telah dipelajari ke dalam pemasalahan yang timbul selama kegiatan Praktik Kerja Lapangan Mandiri (PKLM).

2.2. Bagi Kantor Pelayanan Pajak (KPP) Pratama Medan Timur

a. Sebagai sarana untuk meningkatkan hubungan antara Kantor Pelayanan Pajak (KPP) Pratama Medan Timur dengan Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara sehingga Dinas Pendapatan kota Medan dapat mengetahui sejauh mana tingkat perkembangan ilmu pengetahuan pada Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

c. Untuk menambah ide dan gagasan untuk perbaikan sistem kerja yang ada di Kantor Pelayanan Pajak (KPP) Pratama Medan Timur.

2.3. Bagi Program Studi Diploma III Administrasi Perpajakan FISIP USU

a. Untuk meningkatkan kerja sama antara Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara dengan Kantor Pelayanan Pajak (KPP) Pratama Medan Timur. b. Sebagai sarana untuk mempublikasikan Sumber Daya Manusia (SDM) yang

ada di Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

c. Membuka interaksi antara Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara dengan Kantor Pelayanan Pajak (KPP) Pratama Medan Timur.

C. Uraian Teoritis 1. Pengertian Pajak

1.1. Menurut Undang-Undang Nomor 16 tahun 2009 tentang Ketentuan Umum dan Tata Cara Perpajakan.

mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

1.2. Menurut Prof. Dr. Rochmat Soemitro, SH

Pajak adalah peralihan kekayaan dari pihak rakyat kepada kas negara untuk membiayai pengeluaran rutin dan surplusnya digunakan untuk public saving

yang merupakan sumber utama untuk membiayai public investment. (Suandy, 2:2008).

1.3. Pajak Penghasilan adalah pajak yang dikenakan terhadap subjek pajak penghasilan atas penghasilan yang diterima atau diperolehnya dalam tahun pajak.(UU No.36 Tahun 2008 Tentang UU Pajak Penghasilan).

1.4. Pajak Pengasilan (PPh) Pasal 21 adalah Pajak atas penghasilan berupa gaji, upah, honorarium, tunjangan, dan pembayaran lain dengan nama apa pun yang diterima atau diperoleh orang pribadi dalam negeri sehubungan dengan pekerjaan/jabatan, jasa, dan kegiatan. (UU No.36 Tahun 2008 Tentang UU Pajak Penghasilan)

1.5. e-SPT adalah Aplikasi e-SPT atau disebut dengan Elektronik SPT adalah aplikasi yang dibuat oleh Direktorat Jenderal Pajak untuk digunakan oleh Wajib Pajak untuk kemudahan dalam menyampaikan SPT.

Penghitungan dilakukan secara cepat dan tepat karena menggunakan system computer Kemudahan dalam membuat Laporan Pajak Data yang disampaikan WP selalu lengkap, karena penomoran formulir dengan menggunakan system komputer. Menghindari pemborosan penggunaan kertas Berkurangnya pekerjaan-pekerjaan klerikal perekaman SPT yang memakan sumber daya yang cukup banyak. ( DJP, 2013).

2. Fungsi Pajak

2.1. Fungsi Anggaran (butgetair) adalah suatu fungsi dimana pajak dipergunakan sebagai alat untuk memasukan dana secara optimal ke dalam kas negara berdasarkan undang-undang pajak yang berlaku.

2.2. Fungsi Mengatur (regulerend) adalah uatu fungsi dalam mana pajak digunakan oleh pemerintah sebagai alat untuk mengatur atau melaksanakan kebijakan pemerintah dalam bidang sosial dan ekonomi dan mencapai tujuan-tujuan tertentu di luar bidang keuangan.

2.3. Fungsi Stabilitas adalah pajak sebagai instrumen untuk menjaga stabilitas ekonomi suatu negara. Pajak dapat digunakan untuk mengatasi ketidakstabilan ekonomi melalui penentuan tarif pajak.

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri (PKLM)

Di dalam Praktik Kerja Lapangan Mandiri (PKLM) ini penulis membatasi ruang lingkup kegiatan yang akan dilakukan dalam Tatacara Pelaporan e-SPT Pajak Penghasilan (PPh) Pasal 21 antara lain:

1. Untuk mengetahui mekanisme pelaporan e-SPT Pajak Penghasilan (PPh) Pasal 21 Di Kantor Pelayanan Pajak (KPP) Pratama Medan Timur.

2. Untuk mengetahui tingkat kepatuhan peyampaian e-SPT Pajak Penghasilan (PPh) Pasal 21 Di Kantor Pelayanan Pratama (KPP) Pratama Medan Timur. 3. Untuk mengetahui masalah maupun kendala yang dihadapi pemungut dan atau

pemotong dalam menyampaikan e-SPT pajak Penghasilan (PPh) Pasal 21 Di Kantor Pelayanan Pajak (KPP) Pratama Medan Timur.

E. Metode Praktik Kerja Lapangan Mandiri (PKLM)

Untuk mendapatkan dan mengumpulkan data serta perolehan informasi sesuai dengan metode yang digunakan, maka tahapannya adalah sebagai berikut: 1. Tahap Persiapan

2. Pengumpulan Data

Pada tahap ini penulis mengumpulkan data melalui dua cara yaitu data primer dan data sekunder yang bertujuan untuk pengumpulan data yang berhubungan dengan penyusunan laporan Praktik Kerja Lapangan Mandiri (PKLM).

E. Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian adalah: 1. Wawancara

Dalam bagian ini penulis mengajukan pertanyaan langsung kepada para pegawai yang berhubungan dengan masalah yang dibahas atau bertanya langsung kepada pegawai yang dianggap mampu memberikan data primer dan informasi tentang Tatacara Pelaporan e-SPT Pajak penghasilan (PPh) Pasal 21.

2. Observasi

Dalam bagian metode ini penulis turun langsung ke lapangan untuk melakukan peninjauan, mendengar serta mencatat mengenai hal-hal yang berhubungan dengan permasalahan yang dibahas dalam Tatacara Pelaporan e-SPT Pajak Penghasilan (PPh) Pasal 21.

3. Studi Literatur

G. Sistematika Penulisan Praktik Kerja Lapangan Mandiri (PKLM)

Dalam pembahasan penulisan laporan ini penulis menyajikan pembahasan laporan ini kedalam 5 bab. Adapun yang menjadi sistematika dalam penyusunan laporan Praktik Kerja Lapangan Mandiri (PKLM) ini adalah :

1. BAB I : PENDAHULUAN

Dalam bab ini penulis menjelaskan secara singkat latar belakang yang menjadi dasar pemikiran dalam pemilihan judul. Bab ini berisikan latar belakang Praktik Kerja Lapangan Mandiri (PKLM), tujuan dan manfaat Praktik Kerja Lapangan Mandiri (PKLM), uraian teoritis, ruang lingkup Praktik Kerja Lapangan Mandiri (PKLM), metode pengumpulan data dan sistematika penulisan.

2. BAB II : GAMBARAN UMUM KANTOR PELAYANAN PAJAK (KPP) PRATAMA MEDAN TIMUR

3. BAB III : PEMBAHASAN TATACARA PELAPORAN e-SPT PAJAK PENGHASILAN (PPh) PASAL 21 DI KANTOR PELAYANAN PAJAK (KPP) PRATAMA MEDAN TIMUR

Dalam bab ini penulis menjelaskan data yang berkaitan dengan Tatacara Pelaporan e-SPT Pajak Penghasilan (PPh) Pasal 21 yang ada di Kantor Pelayanan Pajak (KPP) Pratama Medan Timur.

4. BAB IV : ANALISIS DAN EVALUASI

Pada bab ini penulis akan membandingkan penerapan teori yang ada dengan data yang diperoleh di lapangan, yaitu Tatacara Pelaporan e-SPT Pajak Penghasila (PPh) Pasal 21 Di Kantor pelayanan Pajak (KPP) Pratama Medan Timur.

5. BAB V : KESIMPULAN DAN SARAN

BAB II

GAMBARAN UMUM KANTOR PELAYANAN PAJAK (KPP) PRATAMA MEDAN TIMUR

A. Sejarah Singkat Kantor Pelayanan Pajak( KPP) Pratama Medan Timur Kantor Pelayanan Pajak dimulai pada masa penjajahan Belanda, Kantor Pelayanan Pajak pada masa itu bernama Belasting, yang kemudian setelah kemerdekaan Republik Indonesia berubah nama menjadi Kantor Inspeksi Keuangan. Kemudian berubah lagi menjadi Kantor Inspeksi Pajak (KIP) dengan induk organisasinya adalah Direktorat Jenderal Pajak. Di Sumatera Utara pada tahun 1976 berdiri tiga kantor inspeksi pajak, yaitu :

1. Kantor Inspeksi Pajak Medan Selatan 2. Kantor Inspeksi Pajak Medan Utara 3. Kantor Inspeksi Pajak Pematang Siantar

Pada tahun 1978 Kantor Inspeksi Pajak Medan Selatan dipecah menjadi dua, yaitu Kantor Inspeksi Pajak Medan Selatan dan Kantor Inspeksi Pajak Kisaran.

Untuk memudahkan dan meningkatkan kualitas pelayanan kepada masyarakat, dan dengan pertumbuhan ekonomi yang semakin cepat, maka didirikanlah Kantor Inspeksi Pajak Medan Timur.

Berdasarkan Keputusan Menteri Keuangan Republik Indonesia Nomor 267/KMK.01/1989. Hal itu mencakup reorganisasi Kantor Inspeksi Pajak yang diganti nama menjadi Kantor Pelayanan Pajak (KPP), sekaligus mendirikan Kantor Pelayanan Pajak Bumi dan Bangunan.

Berdasarkan pada Keputusan Menteri Keuangan Republik Indonesia Nomor758/KMK.01/1993 tertanggal 3 Agustus 1993, maka pada tanggal 1 April 1994 didirikanlah Kantor Pelayanan Pajak Medan Timur. Kantor Pelayanan Pajak Medan Timur merupakan pecahan dari tiga Kantor Pelayanan Pajak, yaitu:

1. Kantor Pelayanan Pajak Medan Selatan 2. Kantor Pelayanan Pajak Medan Barat 3. Kantor Pelayanan Pajak Medan Utara

Terhitung mulai tanggal 1 April 1994, Kantor Pelayanan Pajak di kota Medan berubah menjadi empat wilayah kerja, yaitu:

1. Kantor Pelayanan Pajak Medan Timur 2. Kantor Pelayanan Pajak Medan Barat 3. Kantor Pelayanan Pajak Medan Utara 4. Kantor Pelayanan Pajak Binjai

1. Kantor Pelayanan Pajak Medan Timur 2. Kantor Pelayanan Pajak Medan Barat 3. Kantor Pelayanan Pajak Medan Kota 4. Kantor Pelayanan Pajak Medan Polonia 5. Kantor Pelayanan Pajak Medan Belawan 6. Kantor Pelayanan Pajak Medan Petisah

Setelah adanya modernisasi perpajakan tahun 2008, struktur organisasi Kantor Pelayanan Pajak sebelumnya, yaitu berdasarkan jenis pajak berubah menjadi Kantor Pelayanan Pajak Pratama yang struktur organisasinya berdasarkan fungsi jabatan. Kantor Pelayanan Pajak Pratama Medan Timur mulai beroperasi pada tanggal 27 Mei 2008, berdasarkan Keputusan Direktorat Jenderal Pajak Nomor 95/PJ.01/2008 tanggal 19 Mei 2008.

B. Gambaran Umum Kantor Pelayanan Pajak Pratama Medan Timur

1. Kecamatan Medan Tembung

Kecamatan Medan Tembung adalah daerah pintu gerbang kota Medan di sebelah Timur yang merupakan pintu masuk dari Kabupaten Deli Serdang atau daerah lainnya melalui transportasi darat. Di Kecamatan Medan Tembung ini banyak terdapat jenis usaha industri kecil seperti kerajinan rotan. Disamping itu banyak pula yang bergerak di bidang usaha industri rumah tangga seperti pembuatan sepatu.

2. Kecamatan Medan Timur

Di Kecamatan Medan Timur ini terdapat Stasiun Kereta Api Medan yang dikenal dengan “Stasiun Besar” sebagai salah satu sarana transportasi darat antar kota dan antar daerah dari dan ke Kota Medan. Walaupun bukan sebagai daerah pusat industri, di Kecamatan Medan Timur ini juga banyak terdapat usaha industri kecil seperti bengkel kenderaan bermotor, bengkel bubut,

showroom serta usaha perdagangan dan jasa.

3. Kecamatan Medan Perjuangan

C. Struktur Organisasi Kantor Pelayanan Pajak Pratama Medan Timur

Struktur organisasi adalah bagan yang menggambarkan sistematis mengenai penetapan tugas-tugas, fungsi dan wewenang serta tanggung jawab masing-masing dengan tujuan yang telah ditentukan sebelumnya. Tujuan struktur tersebut juga untuk membina keharmonisan kerja agar dapat dilaksanakan dengan teratur dan baik untuk mencapai tujuan secara maksimal.

Adapun struktur organisasi yang digunakan Kantor Pelayanan Pajak (KPP) Pratama Medan Timur adalah struktur organisasi linier dan staf yang berada di bawah seseorang koordinasi Kepala Kantor Wilayah Direktorat Jendral Pajak Sumatera Utara I, dimana seluruh pegawainya adalah Pegawai Negri Sipil di bawah naungan Kementeri Keungan Republik Indonesia.

Kantor Pelayan Pajak dapat digolongkan menjadi dua tipe, yaitu tipe A dan tipe B. Kantor Pelayanan Pajak tipe A merupakan Kantor Pelayanan Pajak yang tergolong dalam skala besar dan biasanyaa berada di ibukota provinsi sedangkan Kantor Pelayanan Pajak tipe B merupakan Kantor Pelayanan Pajak yang wilayah kerjanya tidak melebihi dari wilayah kerja Kantor Pelayanan Pajak tipe A dan biasanya berada di kotamadya dan kabupaten. Sehingga, berdasarkan penggolongan tersebut maka KPP Pratama Medan Timur dapat digolongkan sebagai KPP tipe A karena wilayahnya berkedudukan diwilayah di Ibukota Provinsi Sumatera Utara.

tipe A. Sehingga, adanya surat keputusan tersebut maka KPP tipe B tidak ada di Kantor Wilayah Direktorat Jendral Sumatera Utara I.

Berdasarkan SK Menteri Keuangan Republik Indonesia No. 94/KMK.01/1994 tanggal 29 Maret 1994 tentang susunan organisasi Departemen Keuangan, maka tipe A terdiri dari Kepala Kantor Pelayanan Pajak Pratama Medan Timur membawahi satu sub bagian, delapan seksi, satu kantor penyuluhan ditambah kelompok tenaga fungsional (yang berada diluar struktur organisasi Kantor Pelayanan Pajak) yakni terdiri dari :

1. Sub Bagian Tata Usaha (TU);

2. Seksi Tata Usaha dan Perpajakan (TUP); 3. Seksi Pengolahan Data dan Informasi (PDI); 4. Seksi Pajak Penghasilan Orang Pribadi; 5. Seksi Pajak Penghasilan Badan;

6. Seksi Pemotongan dan Pemungutan Pajak Penghasilan;

7. Seksi Pajak Pertambahan Nilai dan Pajak Tidak Langsung Lainnya; 8. Seksi Penagihan;

9. Seksi Penerimaan dan Keberatan;

10. Seksi Penyuluhan dan Pengamatan Potensi Perpajakan;

Direktorat Jendral Pajak, maka KPP Pratama terbagi menjadi beberapa seksi, antara lain :

1. Sub Bagian Umum

2. Seksi pengolahan Data dan Informasi 3. Seksi Pelayanan

4. Seksi Penagihan

5. Seksi Pemeriksaan dan Kepatuhan Internal 6. Seksi Ekstensifikasi Perpajakan

7. Seksi Pengawasan dan Konsultasi I s.d IV 8. Seksi Jabatan Fungsioanal

Wilayah kerja masing-masing seksi pengawasan dan konsultasi (WASKON) di Kantor Pelayanan Pajak Pratama Medan Timur adalah sebagai berikut :

a. Seksi Pengawasan dan Konsultasi I, meliputi Kelurahan Pulo Brayan Darat I dan II, Kelurahan Sidodadi, dan Kelurahan Perintis.

b. Seksi Pengawasan dan Konsultasi II, meliputi Kelurahan Sei Kera Hilir I dan II, Kelurahan Sidorame Barat I dan II, Sidorame Timur, Kelurahan Pahlawan, Kelurahan Sei Kera Hulu, Kelurahan Pandau Hilir dan Kelurahan Tegal Rejo. c. Seksi Pengawasan dan Konsultasi III, meliputi Kelurahan Bandar Selamat,

d. Seksi Pengawasan dan Konsultasi IV, meliputi Kelurahan Durian, Kelurahan Gaharu, Kelurahan Glugur Darat I dan II, Kelurahan Gang Buntu, Kelurahan Pulo Brayan Bengkel, dan Kelurahan Pulo Brayan Bengkel Baru.

D. Tugas dan Wewenang Masing-Masing Seksi

Pembagian tugas dan wewenang masing-masing seksi dalam struktur organisasi Kantor Pelayanan Pajak Pratama Medan Timur adalah :

1. Sub Bagian Tata Usaha / Umum, mempunyai tugas :

1.1. Pelaksanaan Tata Usaha dan Kepegawaian yang bertugas membantu menangani urusan Tata Usaha dan Kepegawaian.

1.2. Pelaksanaan Keuangan yang bertugas menangani urusan keuangan.

1.3. Pelaksanan Rumah Tangga yang bertugas menangani urusan dan perlengkapan Rumah Tangga.

2. Seksi Pengolahan Data dan Informasi, mempunyai tugas :

2.1. Melakukan pengumpulan, pencarian, dan pengolahan data, penyajian informasi perpajakan.

2.2. Perekaman dokumen perpajakan. 2.3. Merekam SSP lembar ke-3.

2.4. Merekam SPT Masa PPN 1111 atau 1111 DM. 2.5. Merekam SPT Masa PPh Pasal 21.

2.6. Merekam SPT Masa PPh Pasal 23/26.

2.8. Melakukan urusan tata usaha penerimaan perpajakan. 2.9. Memberi pelayanan dukungan teknis komputer. 2.10. Pemantauan aplikasi e-SPT dan e-Filing. 2.11. Menyiapkan laporan kinerja.

2.12. Seksi Pengawasan dan Konsultasi, mempunyai tugas :

2.13. Melakukan pengawasan kepatuhan kewajiban perpajakan Wajib Pajak.

2.14. Membimbing/menghimbau kepada wajib pajak dan konsultasi teknis perpajakan.

2.15. Melakukan penyusunan profil wajib pajak. 2.16. Menganalisis kinerja wajib pajak.

2.17. Memberikan konsultasi kepada wajib pajak tentang ketentuan peraturan perundang-undangan perpajakan.

2.18. Melakukan rekonsiliasi data Wajib Pajak dalam rangka melakukan intensifikasi.

2.19. Melakukan evaluasi banding.

3. Seksi Penagihan Pajak, mempunyai tugas : 3.1. Melakukan urusan penatausahaan piutang pajak. 3.2. Penundaan dan angsuran tunggakan pajak. 3.3. Penagihan aktif.

4. Seksi Ekstensifikasi, mempunyai tugas : 4.1. Melakukan pengamatan potensi perpajakan. 4.2. Pendataan objek dan subjek pajak.

4.3. Pembentukan dan pemuktahiran basis data nilai objek pajak dalam menunjang ekstensifikasi.

5. Seksi Pemeriksaan dan kepatuhan internal, mempunyai tugas : 5.1. Melakukan penyusunan rencana pemerikasaan.

5.2. Pengawasan pelaksanaan aturan pemerikasaan.

5.3. Penerbitan dan penyaluran Surat Perintah Pemeriksaan Pajak serta administrasi pemeriksaan perpajakan lainnya.

6. Seksi Pelayanan, mempunyai tugas :

6.1. Melakukan penetapan dan penerbitan produk hukum perpajakan.

6.2. Menerima dan meneliti, serta merekam surat permohonan Wajib Pajak dan surat-surat lainnya.

6.3. Melakukan penerimaan dan pengolahan Surat Pemberitahuan Wajib Pajak lainnya.

6.4. Melakukan penatausahaan pendaftaran, pemindahan data, dan pencabutan identitas Wajib Pajak.

6.5. Melakukan urusan kearsipan wajib pajak.

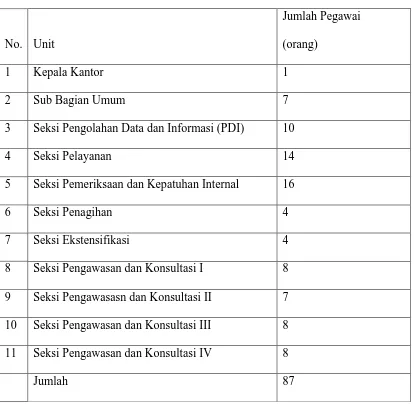

Tabel II. 1

Jumlah Pegawai KPP Pratama Medan Timur

No. Unit

Jumlah Pegawai (orang)

1 Kepala Kantor 1

2 Sub Bagian Umum 7

3 Seksi Pengolahan Data dan Informasi (PDI) 10

4 Seksi Pelayanan 14

5 Seksi Pemeriksaan dan Kepatuhan Internal 16

6 Seksi Penagihan 4

7 Seksi Ekstensifikasi 4

8 Seksi Pengawasan dan Konsultasi I 8 9 Seksi Pengawasasn dan Konsultasi II 7 10 Seksi Pengawasan dan Konsultasi III 8 11 Seksi Pengawasan dan Konsultasi IV 8

Jumlah 87

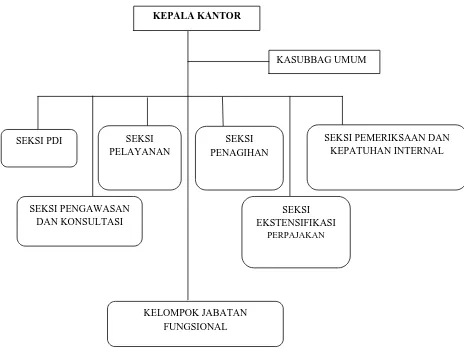

[image:32.612.114.528.170.574.2]Gambar II.1

STRUKTUR ORGANISASI

KANTOR PELAYANAN PAJAK PRATAMA MEDAN TIMUR

Sumber : Kantor Pelayanan Pajak Pratama Medan Timur 2014 KEPALA KANTOR

KASUBBAG UMUM

SEKSI PEMERIKSAAN DAN KEPATUHAN INTERNAL SEKSI

PENAGIHAN SEKSI

PELAYANAN SEKSI PDI

SEKSI EKSTENSIFIKASI

PERPAJAKAN SEKSI PENGAWASAN

DAN KONSULTASI

E. Visi dan Misi Kantor Pelayanan Pajak Pratama Medan Timur

Keberhasilan program modernisasi di lingkungan DJP, tidak hanya dapat membawa perubahan paradigma dan perubahan perilaku pegawai DJP. Tetapi lebih jauh juga dapat memberikan dampak positif terhadap percepatan penerapan praktik-praktik “good governance” pada instiusi pemerintah secara keseluruhan.

Untuk mencapai tujuan tersebut, Direktorat Jenderal Pajak telah mencanangkan visi dan misi sebagai pedoman dalam melakukan setiap kegiatan. Adapun visi dan misi tersebut adalah sebagai berikut :

1. Visi : menjadi kantor pelayanan pajak terbaik tingkat nasional dalam menunjang penerimaan negara melalui pelayanan prima.

2. Misi : mencapai kinerja yang optimal melalui pelayanan, penyuluhan, dan pengawasan berdasarkan ketentuan perpajakan.

BAB III

PEMBAHASAN TATACARA PELAPORAN e-SPT PAJAK PENGHASILAN (PPh) PASAL 21 DI KANTOR PELAYANAN PAJAK (KPP) PRATAMA

MEDAN TIMUR

A. Ketentuan Umum dan Tinjauan Praktik Pajak Pengahsilan Pasal 21 1. Ketentuan Umum

Sebelum penulis menjelaskan lebih lanjut mengenai gambaran data Pajak Penghasilan Pasal 21, terlebih dahulu penulis menjelaskan sedikit beberapa ketentuan Umum Mengenai Perpajakan khususnya Pajak Penghasilan Pasal 21, diantaranya adalah:

1.1. Menurut Undang-Undang Nomor 16 tahun 2009 tentang Ketentuan Umum dan Tata Cara Perpajakan.

Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

1.2. Menurut Prof. Dr. Rochmat Soemitro, SH

Pajak adalah peralihan kekayaan dari pihak rakyat kepada kas negara untuk membiayai pengeluaran rutin dan surplusnya digunakan untuk public saving

1.3. Wajib Pajak adalah orang pribadi atau badan, meliputi pembayar pajak, pemotong pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan. (UU No 16 Tahun 2009 Tentang Ketentuan Umum Perpajakan) 1.4. Subjek Pajak adalah Orang Pribadi atau Badan yang dapat di kenakan pajak.

1.5. Penghasilan Adalah setiap tambahan kemampuan ekonomi yang diterima atau diperoleh wajib pajak baik yang berasal dari Indonesia maupun dari luar Indonesia yang dapat dipergunakan untuk dikonsumsi atau untuk menambah kekayaan wajib pajak yang bersangkutan, dengan nama dan dalam bentuk apapun.

1.6. Pajak Penghasilan adalah pajak yang dikenakan terhadap subjek pajak penghasilan atas penghasilan yang diterima atau diperolehnya dalam tahun pajak.(UU No.36 Tahun 2008 Tentang UU Pajak Penghasilan).

1.7. Pajak Pengasilan (PPh) Pasal 21 adalah Pajak atas penghasilan berupa gaji, upah, honorarium, tunjangan, dan pembayaran lain dengan nama apa pun yang diterima atau diperoleh orang pribadi dalam negeri sehubungan dengan pekerjaan/jabatan, jasa, dan kegiatan. (UU No.36 Tahun 2008 Tentang UU Pajak Penghasilan)

tidak dikecualikan dalam peraturan perundang-undangan perpajakan, dari Pemotong sebagai imbalan sehubungan dengan pekerjaan, jasa atau kegiatan yang dilakukan baik dalam hubungannya sebagai pegawai maupun bukan pegawai, termasuk penerima pensiun.

1.9. Tahun Pajak adalah jangka waktu yang lamanya 1 (satu) tahun kalender, kecuali bila Wajib Pajak menggunakan tahun buku yang tidak sama dengan tahun kalender.

1.10. Pajak yang terutang adalah pajak yang harus dibayar pada suatu saat, dalam Masa Pajak, dalam Tahun Pajak, atau dalam Bagian Tahun Pajak sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

1.11. Saat Terutangnya Pajak Penghasilan Pasal 21 adalah saat dilakukannya pembayaran atau saat terutangnya penghasilan.

1.12. e-SPT adalah Aplikasi e-SPT atau disebut dengan Elektronik SPT adalah aplikasi yang dibuat oleh Direktorat Jenderal Pajak untuk digunakan oleh Wajib Pajak untuk kemudahan dalam menyampaikan SPT.

menggunakan system komputer. Menghindari pemborosan penggunaan kertas Berkurangnya pekerjaan-pekerjaan klerikal perekaman SPT yang memakan sumber daya yang cukup banyak. ( DJP, 2013).

1.13. Media elektronik adalah sarana penyimpanan data elektronik yang dapat digunakan untuk memindahkan data dari suatu komputer ke komputer lainnya, antara lain Flash Disk danCompact Disc (CD).

1.15. e-Filing adalah suatu cara penyampaian SPT yang dilakukan secara on-line yang real time melalui website Direktorat Jenderal Pajak (www.pajak.go.id) atau Penyedia Jasa Aplikasi atau Application Service Provider (ASP).

2. Dasar Hukum

Yang menjadi dasar hukum atas PPh Pasal 21adalah:

2.1. Undang-undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah diubah terakhir dengan Undang-undang No. 28 Tahun 2009.

2.2. Undang-undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan sebagaimana telah diubah terakhir dengan Undang-undang Nomor 36 Tahun 2008.

2.4. Peraturan Menteri Keuangan Nomor 252/PMK.03/2008 tentang Petunjuk Pelaksanaan Pemotongan Pajak atas Penghasilan Sehubungan dengan Pekerjaan, Jasa, dan Kegiatan Orang Pribadi.

2.5. Peraturan Menteri Keuangan Nomor 262/PMK.03/2010 tentang Tatacara Pemotongan PPh 21 Bagi Pejabat Negara, PNS, Anggota TNI Anggota POLRI, dan Pensiun atas Penghasilan yang Dibebankan pada APBN atau APBD.

2.6. Peraturan Menteri Keuangan Nomor 16/PMK.03/2010 tentang Tatacara Pemotongan PPh 21 atas Uang Pesangon, Uang Manfaat Pensiun, THT/JHT, atau Pembayaran Sejenis yang Dibayarkan Sekaligus.

2.7. Keputusan Menteri Keuangan Republik Indonesia Nomor 541/KMK.04/2000 sebagaimana telah beberapa kali diubah terakhir dengan Peraturan Menteri Keuangan Republik Indonesia Nomor 83/PMK.03/2010 tentang Penentuan Tanggal Jatuh Tempo Pembayaran dan Penyeroran Pajak, Penentuan Tempat Pembayaran Pajak, dan Tata Cara Pembayaran, Penyetoran dan Pelaporan Pajak, serta Tata Cara Pengangsuran dan Penundaan Pembayaran Pajak.

2.9. Peraturan Menteri Keuangan Nomor 206/PMK.11/2012 tentang Penetapan Bagian Penghasilan Sehubungan dengan Pekerjaan dari Pegawai Tidak Tetap Lainnya yang tidak Dikenakan Pemotongan PPh 21.

2.10. Peraturan Direktur Jenderal Pajak Nomor PER-31/PJ/2009 sebagaimana telah diubah dengan Peraturan Direktur Jenderal Pajak Nomor PER-31/PJ/2012 tentang Pedoman Teknis Tata Cara Pemotongan, Penyetoran, dan Pelaporan Pajak Penghasilan Pasal 21/26.

2.11. Peraturan Direktur Jenderal Pajak Nomor 6/PJ/2009 tentang Penyampaian SPT Dalam Bentuk Elektronik.

2.12. Peraturan Direktur Jenderal Pajak Nomor PER-14/PJ/2013 tentang Bentuk, Isi, Tatacara Pengisian, dan Penyampaian Surat Pemberitahuan Masa PPh Pasal 21/26 Serta Bukti Potong PPh Pasal 21/26

B. Subjek dan Objek Pajak Penghasilan Pasal 21 1. Subjek Pajak Penghasilan Pasal 21

hubungannya sebagai pegawai maupun bukan pegawai, termasuk penerima pensiun tunjangan hari tua, atau jaminan hari tua, termasuk ahli warisnya.

2. Objek Pajak Penghasilan Pasal 21

Objek pajak adalah sesuatu yang dapat dijadikan sasaran pengenaan pajak. Dengan demikian yang dimaksud dengan objek Pajak Penghasilan Pasal 21 adalah:

a. Penghasilan yang diterima atau diperoleh pegawai tetap.

b. Penghasilan yang diterima atau diperoleh penerima pensiun secara teratur. c. Penghasilan berupa uang pesangon, uang mamfaat pensiun, tunjangan hari

tua, atau jaminan hari tua yang dibayarkan sekaligus. d. Imbalan kepada bukan pegawai.

e. Imbalan kepada peserta kegiatan.

f. Penghasilan pegawai tidak tetap atau tenaga kerja lepas.

g. Penghasilan berupa honorarium atau imbalan yang bersifat tidak teratur yang diterima atau diperoleh anggota dewan komisaris atau dewan pengawas. h. Penghasilan berupa jasa produk, tantiem, gratifikasi, bonus atau imbalan lain

yang bersifat tidak teratur yang diterima atau diperoleh mantan pegawai. i. Penghasilan berupa penarikan dana pensiun oleh peserta program pensiun

yang masih berstatus sebagai pegawai.

Dikecualikan dari Objek Pajak Penghasilan Pasal 21 adalah:

b. Penerima dalam bentuk natura dan atau kenikmatan dalam bentuk apapun yang diberikan oleh wajib pajak atau pemerintah.

c. Zakat yang diterima oleh orang pribadi oleh orang pribadi yang berhak dari badan amil zakat yang dibentuk atau disahkan oleh pemerintah.

d. Iuran pensiun yang dibayarkan kepada dana pensiun yang pendirinya telah disahkan oleh menteri keuangan, iuran tunjangan hari tua atau jaminan hari tua.

e. Beasiswa.

3. Pemotong Pajak Penghasilan(PPh Pasal 21 Pemotong Pajak Penghasilan Pasal 21. a. Pemberi Kerja.

b. Bendaharawan Pemerintah.

c. Dana Pensiun, Badan Peleyelenggara Jaminan Sosial Tenaga Kerja.

d. Wajib Pajak Orang Pribadi yang melakukan kegiatan usaha atau pekerjaan bebas serta Badan yang membayarkan upah, honorarium, komisi, fee atau imbalan lain sehubungan dengan pekerjaan.

e. Penyelenggara Kegiatan.

4. Bukan Pemotong Pajak Penghasilan (PPh) Pasal 21

b. Organisasi-organisasi Internasional.

c. Pemebri kerja orang pribadi yang tidak melakukan kegiatan usaha. 5. Tatacara Pemotongan Dan Pelaporan Pajak Penghasilan Pasal 21

5.1. Tatacara pemotongan Pajak Penghasilan Pasal 21

Tatacara pemotongan Pajak Penghasilan Pasal 21 yang dilakukan oleh pemotong/ pemungut yang dilakukan dengan cara sebagai berikut:

a. Setiap dilakukannya pembayaran.

b. Memberikan bukti pemotongan yang telah diisi secara lengkap, yang diserahkan kepada Wajib Pajak yang bersangkutan sebagai bukti pemotongan.

5.2. Tatacara Penyetoran Pajak Penghasilan Pasal 21

Penyetoran Pajak Penghasilan yang dilakukan oleh pemotong/pemungut dengan cara mengikuti ketentuan sebagai berikut:

a. Penyetoran Pajak Penghasilan Pasal 21 menggunakan Surat Setoran Pajak (SSP) yang dibayarkan ke Bank Persepsi, dan Kantor Pos terdekat sesuai denagan jumlah pemotongan.

C. Elektronik SPT (e-SPT)

1. Defenisi Elektronik SPT (e-SPT)

Aplikasi e-SPT atau disebut dengan Elektronik SPT adalah aplikasi yang dibuat oleh Direktorat Jenderal Pajak untuk digunakan oleh Wajib Pajak untuk kemudahan dalam menyampaikan SPT sesuai dengan Peraturan Direktur Jendral Pajak Nomor 6/PJ/2009 Tentang Wajib Pajak wajib menyampaikan SPT dalam bentuk elektronik.

2. Kelebihan Elektronik SPT (e-SPT)

Kelebihan e-SPT adalah sebagai berikut:

a. Penyampaian SPT dapat dilakukan secara cepat dan aman, karena lampiran dalam bentuk media CD/disket.

b. Data perpajakan terorganisir dengan baik.

c. Sistem aplikasi e-SPT mengorganisasikan data perpajakan perusahaan. dengan baik dan sistematis.

d. Penghitungan dilakukan secara cepat dan tepat karena menggunakan sistem komputer.

e. Kemudahan dalam membuat Laporan Pajak.

f. Data yang disampaikan WP selalu lengkap, karena penomoran formulir. dengan menggunakan sistem komputer.

h. Berkurangnya pekerjaan-pekerjaan klerikal perekaman SPT yang memakan sumber daya yang cukup banyak.

3. Jenis Elektronik SPT (e-SPT) a. e-SPT Pajak Penghasilan Badan.

b. e-SPT Masa Pajak Penghasilan Pasal 4 ayat 2.

c. e-SPT Masa Pajak Penghasilan Pasal 21 dan Pasal 26. d. e-SPT Masa Pajak Penghasilan Pasal 22

e. e-SPT Masa Pajak Penghasilan Pasal 23 dan 26.

f. e-SPT Masa Pajak Pertambahan Nilai dan Pajak Penjualan Atas barang Mewah.

4. Tatacara Penggunaan Elektronik SPT (e-SPT) Pajak Penghasilan Pasal 21 Cara penggunaan e-SPT adalah :

a. Wajib Pajak melakukan instalasi aplikasi e-SPT pada sistem komputer, aplikasi dapat diperoleh dari Account Representative masing-masing atau dapat di copy dari installer e-spt

b. Wajib Pajak menggunakan aplikasi e-spt untuk merekam data-data antara lain identitas Wajib Pajak, bukti potong, daktur pajak, dan data perpajakan lain.

aplikasi e-spt dengan berpedoman kepada format data yang sesuai dengan aplikasi e-spt.

d. Wajib Pajak mencetak bukti pemotongan/pemungutan dengan menggunakan aplikasi e-spt dan menyampaikannya ke pada pihak yang dipotong atau dipungut.

e. Wajib Pajak mencetak formulir Induk SPT menggunakan aplikasi e-spt f. Wajib Pajak menandatangani formulir hasil cetakan aplikasi e-spt

g. Wajib Pajak membentuk file data e-spt dengan menggunakan aplikasi e-spt dan disimpan dalam media komputer (disket/CD/USB)

tidak lebih dari 20 (dua puluh) dokumen dalam 1 (satu) masa pajak tidak diwajibkan menggunakan aplikasi e-SPT.

5. Tatacara Pelaporan Eletronik SPT (e-SPT) Pajak Penghasilan Pasal 21

Dalam hal pelaporan e-SPT Pajak Penghasilan dilakukan oleh pemotong dan atau pemungut Pihak pemotong dan atau pemungut melaporkan SPT dengan menggunakan media elektronik ke KPP dengan membawa Formulir induk SPT hasil cetakan e-spt yang telah ditandatangani beserta file data SPT yang biasa disebut dengan CSV(Comma Separated values) dan atau data yang tersimpan dalam media komputer (Compact Disc, Flash Disk dsb). Pemotong dan atau pemungut yang telah menyampaikan SPT Masa PPh Pasal 21 dan/atau Pasal 26 dalam bentuk e-SPT tidak diperbolehkan lagi menyampaikan SPT Masa PPh Pasal 21 dan/atau Pasal 26 dalam bentuk formulir kertas (hard copy) untuk masa-masa pajak berikutnya. Pemotong dan atau pemungut yang telah melaporkan e-SPT Pajak Penghasilan Pasal 21 akan mendapakan Bukti Penerimaan Surat (BPS).

6. Sanksi Administrasi Terlambat Atau Tidak Melaporkan Elektronik SPT (e-SPT) Pajak Penghasilan Pasal 21

7. Pengecualian Pengenaan Sanksi Administrasi Tidak Melaporkan Elektronik SPT (e-SPT) Pajak Penghasilan Pasal 21

Pengecualian sanksi administrasi berupa denda sebagai mana di maksud di atas adalah:

6.1. Bendaharawan yang tidak melakukan pembayaran lagi.

6.2. Wajib Pajak yang tidak melakukan kegiatan usaha lagi tetapi belum dibubarkan sesuai dengan ketentuan yang berlaku.

6.3. Bentuk Usaha Tetap yan tidak melakukan kegiatan lagi di Indonesia.

6.4. Wajib Pajak terkena bencana alam, yang ketentuannya di ataur dalam Peraturan Menteri Keuangan, Seperti kerusakan Massal, kebakaran, ledakan bom, perang antar suku, kegagalan sistem komputer administrasi negara atau perpajakan.

6.5. Wajib Pajak lain yang diataur dengan berdasarkan Peraturan Menteri Keuangan.

8. Elektronik SPT (e-SPT) Tidak Lengkap dianggap Tidak disampaikan e-SPT tidak dianggap disampaikan apabila:

8.1. Pemungut dan pemotong dianggap tidak menyampaikan e-SPT ketika pemunut dan atau pemotong tidak memenuhi ketentuan sebagaimana dimaksud dalam Pasal 4 Peraturan Direktur Jendral Pajak Nomor PER-14/PJ/2013 yang berbunyi sebagai berikut: Pemotong yang telah menyampaikan SPT Masa PPh Pasal 21 dan/atau Pasal 26 dalam bentuk

dan/atau Pasal 26 dalam bentuk formulir kertas (hard copy) untuk masa-masa pajak berikutnya.

8.2. Pemungut dan atau pemotong dianggap tidak menyampaikan e-SPT Masa Pajak Penghasilan Pasal 21 ketika pemungut dan atau pemotong melakukan pemotongan yang jumlahnya lebih dari 20 (dua puluh) orang dalam 1 (satu) masa pajak dan/atau mengeluarkan bukti potong lebih dari 20 dokumen dalam 1 (satu) masa pajak ketika pemungut dan atau pemotong menyampaikan SPT Pajak Penghasilan Pasal 21 tidak menggunakan aplikasi e-SPT.

8.3. Formulir induk yang dicetak dari aplikasi e-SPT tidak di tandatangani dan atau stempel.

9. Tatacara Pelaporan Elektronik SPT (e-SPT) Pajak Penghasilan Pasal 21 Pada Kantor Pelayanan Pajak (KPP) Pratama Medan Timur

9.2. Pada saat pelaporan e-SPT Pajak Penghasilan Pasal 21 Pemungut dan atau pemotong harus membawa lampiran sebagai berikut:

a. Surat Setoran Pajak (SSP) sebagai bukti pelunasan Pajak Penghasilan Pasal 21.

b. Formulir induk SPT Pajak Penghasilan Pasal 21 yang dicetak dari Aplikasi e-SPT.

c. Data CSV (Comma Separated values) dan atau data yang tersimpan dalam media komputer (Compact Disc, Flash Disk dsb) yang diambil dari Aplikasi e-SPT.

BAB IV

ANALISIS DAN EVALUASI

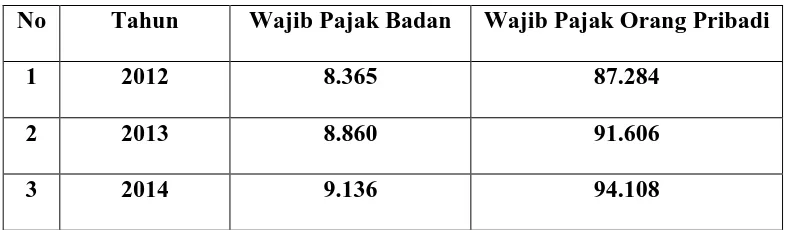

A. Wajib Pajak yang memenuhi dan yang tidak memenuhi kewajiban menyampaikan e-SPT Pajak Penghasilan Pasal 21 Di Kantor Pelayanan Pajak Pratama Medan Timur

[image:51.612.126.521.452.567.2]Dalam Bab ini penulis akan menjelaskan tentang analisis dan evaluasi yaitu melakukan perbandingan mengenai Wajib Pajak yang terdaptar dengan Wajib Pajak yang memenuhi kewajiban melaporkan e-SPT Pajak Penghasilan Pasal 21 pada Kantor Pelayanan Pajak (KPP) Prtama Medan Timur.

Tabel 1: Jumlah Wajib Pajak yang terdaptar

No Tahun Wajib Pajak Badan Wajib Pajak Orang Pribadi

1 2012 8.365 87.284

2 2013 8.860 91.606

3 2014 9.136 94.108

Tabel 2: Wajib Pajak yang terdaptar sebagai Pemungut dan atau pemotong Penghasilan Pasal 21

No Tahun Jumlah

1 2012 588

2 2013 595

3 2014 617

Sumber KPP Pratama Medan Timur

Tabel 3: Pemungut dan atau pemotong yang wajib menggunkan Aplikasi e-SPT dalam pelaporan SPT Pajak Penghasilan Pasal 21

No Bulan Pemungut

1 January 307

2 Februari 316

3 Maret 320

4 April 350

5 Mei 412

[image:52.612.176.467.446.616.2]Tabel 4: Jumlah pemungut dan atau pemonotng yang wajib menggunakan aplikasi e-SPT yang melaporkan SPT

No Bulan Jumlah

1 Januari 152

2 Februari 186

3 Maret 207

4 April 216

5 Mei 319

Dari table 1,2,dan 3 di atas dapat kita ketahui bahwa jumlah wajib pajak yang berkewajiban melaporkan e-SPT Pajak Penghasilan Pasal 21 pada Kantor Pelayanan Pajak Medan Timur cukup besar, namun tingkat kesadaran wajib pajak dalam melaporkan kewajibannya dalam melaporkan e-SPT Pajak Penghasilan Pasal 21 kurang maksimal, dapat kita lihat dari analisis sebagai berikut;

1. Analisi Pemungut dan atau pemotong Pajak Penghasilan Pasal 21 yang wajib melaporkan e-SPT Pajak Penghasilan Pasal 21 pada Kantor Pelayanan Pajak (KPP) Pratama Medan Timur.

1.1 Pada bulan januari pemungut dan atau pemotong yang wajib menggunakan e-SPT adalah 307 pemungut dan atau pemotong dan yang melaporkan e-SPT Pajak Penghasilan Pasal 21 adalah 152, dapat dirincikan yang melaporkan e- SPT PPh Pasal 21 = 152

307

Jadi, dalam bulan January yang melaporkan e-SPT PPh Pasal 21 sebanyak 49%.

1.2 Pada bulan februari pemungut dan atau pemotong yang wajib menggunakan e-SPT adalah 316 pemungut dan atau pemotong dan yang melaporkan e-SPT Pajak Penghasilan Pasal 21 adalah 186, dapat dirincikan yang melaporkan e- SPT PPh Pasal 21 = 186

316

x 100% = 59%

Jadi, dalam bulan februari yang melaporkan e-SPT PPh Pasal 21 sebanyak 59%.

1.3 Pada bulan maret pemungut dan atau pemotong yang wajib menggunakan e-SPT adalah 320 pemungut dan atau pemotong dan yang melaporkan e-e-SPT Pajak Penghasilan Pasal 21 adalah 207, dapat dirincikan yang melaporkan e- SPT PPh Pasal 21 = 207

320

x 100% = 64 %

Jadi, dalam bulan maret yang melaporkan e-SPT PPh Pasal 21 sebanyak 64%.

1.4 Pada bulan april pemungut dan atau pemotong yang wajib menggunakan e-SPT adalah 350 pemungut dan atau pemotong dan yang melaporkan e-e-SPT Pajak Penghasilan Pasal 21 adalah 216, dapat dirincikan yang melaporkan e- SPT PPh Pasal 21 = 216

350

x 100% = 62%

Jadi, dalam bulan april yang melaporkan e-SPT PPh Pasal 21 sebanyak 62%. 1.5 Pada bulan mei pemungut dan atau pemotong yang wajib menggunakan

SPT PPh Pasal 21 = 319 412

x 100% = 77%

Jadi, dalam bulan mei yang melaporkan e-SPT PPh Pasal 21 sebanyak 77%. Dari analisi diatas, tiap bulannya pemungut dan atau pemotong yang wajib melaporkan dengan aplikasi e-SPT tiap masa pajak selalu mengalami peningkatan walau hingga saat ini belum mencapai 100%.

B. Tatacara Pengisian e-SPT Pajak Penghasilan Pasal 21

Dalam pengisian Surat Pemberitahuan secara elektronik harus diisi dengan benar sesuai dengan peraturan yang ditetapkan Direktur Jendral Pajak

Formulir 1721

Tatacara pengisian formulir 1721 halaman 1 pada aplikasi e-SPT 1. Bagian Header Formulir

Masa Pajak [mm-yyyy] mm diisi dengan bulan dan yyyy diisi dengan tahun kalender. Misalnya Masa Pajak Januari 2014, maka ditulis 01 - 2014.

2. Untuk SPT Normal atau SPT Pembetulan ke (....)

Isikan tanda silang (X) pada kotak yang sesuai. Selanjutnya, jika merupakan SPT Pembetulan maka tuliskan urutan pembetulan dengan angka.

3. Identitas Pemotong

Angka 1. Diisi dengan NPWP Pemotong. Angka 2. Diisi dengan nama Pemotong. Angka 3. Diisi dengan alamat Pemotong.

Angka 5. Diisi dengan alamat email Pemotong. 4. Objek Pajak Angka 1 – Angka 11

Kolom (4) Diisi dengan jumlah penerima penghasilan. Kolom (5) Diisi dengan jumlah penghasilan bruto.

Kolom (6) Diisi dengan jumlah PPh Pasal 21 dan/atau Pasal 26 yang dipotong.

5. Angka 4 Kolom (2): Bukan Pegawai

Bukan Pegawai adalah sebagaimana dimaksud pada Pasal 3 huruf c Peraturan Dirjen Pajak Nomor PER-31/PJ/2012 tetang Pedoman Teknis Tata Cara Pemotongan, Penyetoran dan Pelaporan Pajak Penghasilan Pasal 21 dan/atau Pajak Penghasilan Pasal 26 sehubungan dengan Pekerjaan, Jasa dan Kegiatan Orang Pribadi, antara lain meliputi:

a. Tenaga ahli yang melakukan pekerjaan bebas, yang terdiri dari pengacara, akuntan, arsitek, dokter, konsultan, notaris, penilai dan aktuaris.

b. Pemain musik, pembawa acara, penyanyi, pelawak, bintang film, bintang sinetron, bintang iklan, sutradara, kru film, foto model, peragawan/peragawati, pemain drama, penari, pemahat, pelukis, dan seniman lainnya.

c. Olahragawan.

d. Penasihat, pengajar, pelatih, penceramah, penyuluh, dan moderator. e. Pengarang, peneliti, dan penerjemah.

aplikasinya, telekomunikasi, elektronika, fotografi, ekonomi, dan sosial serta pemberi jasa kepada suatu kepanitiaan.

g. Agen iklan.

h. Pengawas atau pengelola proyek.

i. Pembawa pesanan atau yang menemukan langganan atau yang menjadi perantara.

j. Petugas penjaja barang dagangan. k. Petugas dinas luar asuransi.

l. Distributor perusahaan multilevel marketing atau direct selling dan kegiatan sejenis lainnya.

6. Angka 4e Kolom (2):

Imbalan kepada bukan pegawai yang bersifat berkesinambungan adalah imbalan kepada bukan pegawai yang dibayar atau terutang lebih dari satu kali dalam satu tahun kalender sehubungan dengan pekerjaan, jasa, atau kegiatan.

7. Penghitungan PPh Pasal 21 dan/atau Pasal 26 yang Kurang (Lebih) Disetor

a. Angka 12

Diisi dengan jumlah pokok PPh Pasal 21 dan/atau Pasal 26 terutang yang terdapat dalam STP PPh Pasal 21 dan/atau Pasal 26.

b. Angka 13

Masa pajak : Disi tanda silang (X) pada kotak masa pajak yang sesuai.

Kolom (5) : Diisi jumlah kelebihan penyetoran PPh Pasal 21 dan/atau Pasal 26.

Angka 14 : cukup jelas.

Angka 15 : cukup jelas.

Angka 16 : cukup jelas.

Angka 17 : cukup jelas.

Angka 18

mm : diisi dengan bulan.

yyyy : diisi dengan tahun kalender.

Tatacara pengisian formulir 1721 halaman 2 pada aplikasi e-SPT Bagian Header Formulir

1. NPWP : Diisi dengan NPWP Pemotong.

2. Objek Pajak Final

Angka 1 – Angka 5

Kolom (4) : Diisi dengan jumlah penerima penghasilan.

Kolom (5) : Diisi dengan jumlah penghasilan bruto.

3. Lampiran

Kotak-kotak : Diisi tanda silang (X) pada kotak yang sesuai dengan jenis dokumen yang dilampirkan.____ Lembar: Diisi jumlah lembar dokumen yang dilampirkan.

4. Pernyataan dan Tanda Tangan

Angka 1. Diisi tanda silang (X) pada kotak yang sesuai dengan pihak yang menandatangani SPT, yaitu Pemotong/Pimpinan atau kuasa.

Angka 2. Diisi dengan NPWP yang menandatangani SPT sebagaimana dimaksud pada angka 1.

Angka 3. Diisi dengan nama yang menandatangani SPT sebagaimana dimaksud pada angka 1.

Angka 4. Diisi dengan tanggal penandatanganan SPT, dengan format penulisan dd - mm - yyyy.

Angka 5. Diisi dengan nama tempat penandatanganan SPT.

Angka 6. Diisi dengan tanda tangan dan cap.

Formulir 1721 - I

1. Bagian Header Formulir

Masa Pajak / Satu Tahun Pajak Diisi tanda silang pada kotak yang sesuai.

2. NPWP Pemotong

Diisi dengan NPWP Pemotong.

3. Pegawai Tetap dan Penerima Pensiun atau THT/JHT serta PNS, Anggota TNI/POLRI, Pejabat Negara dan Pensiunannya yang Penghasilannya Melebihi Penghasilan Tidak Kena Pajak (PTKP). Bagian ini diisi dengan pemotongan PPh untuk seluruh Pegawai Tetap dan Penerima Pensiun atau THT/JHT serta PNS, Anggota TNI/POLRI, Pejabat Negara dan Pensiunannya yang pernah menerima penghasilan dalam tahun berjalan/seluruh tahun berjalan.

Kolom (1) : Cukup jelas. Angka 1 – Angka 15

Kolom (2) : Diisi dengan NPWP Pegawai Tetap dan Penerima Pensiun atau THT/JHT.

Kolom (3) : Diisi dengan nama Pegawai Tetap dan Penerima Pensiun atau THT/JHT.

Kolom (4) : Diisi dengan nomor bukti pemotongan PPh.

Kolom (5) : Diisi dengan tanggal bukti pemotongan PPh Pasal 21 dengan format penulisan dd-mm-yyyy.

Kolom (7) : Diisi dengan jumlah penghasilan bruto.

Kolom (8) : Diisi dengan jumlah PPh Pasal 21 yang dipotong.

Kolom (9) : Diisi masa perolehan penghasilan dengan format mmmm, di mana mm yang pertama merupakan bulan mulainya perolehan penghasilan sedangkan mm yang kedua merupakan bulan berakhirnya perolehan penghasilan. Contoh, dalam hal pelaporan pemotongan untuk satu tahun pajak pajak sejak januari sampai desember maka ditulis 0112.

Kolom (10) : Diisi dengan kode negara domisili bagi karyawan asing. Daftar kode negara domisili terdapat pada petunjuk pengisian Bukti Pemotongan PPh Pasal 21 atau Pasal 26 (Formulir 1721-VI).

Jumlah A : Cukup jelas.

4. Pegawai Tetap dan Penerima Pensiun atau THT/JHT serta PNS, Anggota TNI/POLRI, Pejabat Negara dan Pensiunannya yang Penghasilannya tidak Melebihi PTKP____ Orang : Diisi jumlah Pegawai Tetap dan Penerima Pensiun atau THT/JHT serta PNS, Anggota TNI/POLRI, Pejabat Negara dan Pensiunannya yang penghasilannya tidak Melebihi PTKP.

Kolom (7) : Diisi dengan jumlah penghasilan bruto. 5. Total (Jumlah A + B) : cukup jelas.

Formulir 1721 - II

Masa Pajak [mm-yyyy] mm diisi dengan bulan dan yyyy diisi dengan tahun kalender. Misalnya Masa Pajak Januari 2014, maka ditulis 01 - 2014.

2. NPWP Pemotong : Diisi dengan NPWP Pemotong.

Kolom (1) : Cukup jelas.

Kolom (2) : Diisi dengan NPWP penerima penghasilan yang dipotong PPh Pasal 21 atau Pasal 26.

Kolom (3) : Diisi dengan nama penerima penghasilan yang dipotong PPh Pasal 21 atau Pasal 26

Kolom (4) : Diisi dengan nomor bukti pemotongan PPh.

Kolom (5) : Diisi dengan tanggal bukti pemotongan PPh Pasal 21 atau Pasal 26 dengan format penulisan dd-mm-yyyy.

Kolom (6) : Diisi dengan kode objek pajak.

Kolom (7) : Diisi dengan jumlah penghasilan bruto.

Kolom (8) : Diisi dengan jumlah PPh yang dipotong.

Formulir 1721 - III

1. Bagian Header Formulir

Masa Pajak [mm-yyyy] mm diisi dengan bulan dan yyyy diisi dengan tahun kalender. Misalnya Masa Pajak Januari 2014, maka ditulis 01 - 2014.

2. NPWP Pemotong : Diisi dengan NPWP Pemotong. Kolom (1) : cukup jelas.

Kolom (2) : Diisi dengan NPWP penerima penghasilan yang dipotong PPh Pasal 21.

Kolom (3) : Diisi dengan nama penerima penghasilan yang dipotong PPh Pasal 21.

Kolom (4) : Diisi dengan nomor bukti pemotongan PPh.

Kolom (5) : diisi dengan tanggal bukti pemotongan PPh Pasal 21 Final dengan format penulisan dd-mm-yyyy.

Kolom (6) : Diisi dengan kode objek pajak.

Formulir 1721 - IV

1. Bagian Header Formulir

Masa Pajak [mm-yyyy] mm diisi dengan bulan dan yyyy diisi dengan tahun kalender. Misalnya Masa Pajak Januari 2014, maka ditulis 01 - 2014.

2. NPWP Pemotong : Diisi dengan NPWP Pemotong. 3. Kolom (1) : cukup jelas.

4. Kolom (2) : Diisi dengan Kode Akun Pajak (KAP). 5. Kolom (3) : Diisi dengan Kode Jenis Setoran (KJS).

6. Kolom (4) : Diisi dengan tanggal pembayaran pajak atau tanggal bukti Pbk dengan format penulisan dd - mm - yyyy.

7. Kolom (5) : Diisi dengan Nomor Transaksi Penerimaan Negara (NTPN) atau nomor bukti Pbk.

8. Kolom (6) : Diisi dengan jumlah PPh Pasal 21 dan/atau Pasal 26 yang disetor.

9. Kolom (7) : Diisi dengan angka: a. 0 : untuk SSP

b. 1 : untuk SSP PPh Pasal 21 Ditanggung Pemerintah c. 2 : untuk Bukti Pbk

Formulir 1721 - V

1. Bagian Header Formulir

2. NPWP Pemotong : Diisi dengan NPWP Pemotong. Kolom (1) : Cukup jelas.

Kolom (2) : Cukup jelas. Kolom (3) : Cukup jelas. Formulir 1721 VI

1. Bagian Header Formulir

nomor diisi dengan nomor bukti pemotongan PPh Pasal 21 atau Pasal 26 dengan format penulisan: 1 . 3 – mm . yy – xxxxxxx.

1 . 3 : kode bukti pemotongan PPh Pasal 21 atau Pasal 26 mm : diisi masa pajak

yy : diisi dua digit terakhir dari tahun pajak

xxxxxxx : diisi nomor urut. Nomor urut berlanjut selama satu tahun pajak. Saat memasuki tahun pajak berikutnya, nomor urut dimulai kembali dari 0000001.

2. Identitas Penerima Penghasilan yang Dipotong

Angka 1. Diisi dengan NPWP penerima penghasilan yang dipotong PPh Pasal 21/Pasal 26.

Angka 3. Diisi dengan nama penerima penghasilan yang dipotong PPh Pasal 21/Pasal 26.

Angka 4. Diisi dengan alamat penerima penghasilan yang dipotong PPh Pasal 21/Pasal 26.

Angka 5. Diisi dengan silang (X) dalam hal merupakan Wajib Pajak luar negeri. Angka 6. Diisi dengan kode negara domisili dalam hal merupakan Wajib Pajak luar neger

3. PPh Pasal 21 atau Pasal 26 yang Dipotong

Kolom (1) : Diisi dengan kode objek pajak sebagaimana terdapat pada daftar kode objek Pajak Penghasilan Pasal 21 (Tidak Final) dan/atau Pasal 26.

Kolom (2) : Diisi dengan jumlah penghasilan bruto. Kolom (3) : Diisi dengan jumlah dasar pengenaan pajak.

Kolom (4) : Diisi dengan tanda silang (X), dalam hal penerima penghasilan yang dipotong PPh Pasal 21/Pasal 26 tidak mempunyai NPWP. Kolom (5) : Diisi dengan tarif pemotongan pajak. Misalnya tarifnya 5% maka penulisan tarifnya yaitu 5. Apabila pengenaan PPh menggunakan beberapa tarif, maka penulisan tarif dilakukan dengan hanya menuliskan tarif tertingginya.

Kolom (6) : Diisi dengan jumlah PPh yang dipotong.

Angka 1. Diisi dengan NPWP yang menandatangani bukti pemotongan ini. Angka 2. Diisi dengan nama yang menandatangani bukti pemotongan ini.

Angka 3. Diisi dengan tanggal pembuatan bukti pemotongan PPh Pasal 21 atau Pasal 26, dengan format penulisan dd - mm - yyyy.

Kotak : Diisi dengan tanda tangan dan cap. Formulir 1721 – VII

1. Bagian Header Formulir

Nomor Diisi dengan nomor bukti pemotongan PPh Pasal 21 (final) dengan format penulisan: 1 . 4 – mm . yy – xxxxxxx.

1 . 4 : kode bukti pemotongan PPh Pasal 21 (Final) mm : diisi masa pajak

yy : diisi dua digit terakhir dari tahun pajak xxxxxxx : diisi nomor urut.

Nomor urut berlanjut selama satu tahun pajak. Saat memasuki tahun pajak berikutnya, nomor urut dimulai kembali dari 0000001.

2. Identitas Penerima Penghasilan yang Dipotong

Angka 1. Diisi dengan NPWP penerima penghasilan yang dipotong PPh Pasal 21.

Angka 3. Diisi dengan nama penerima penghasilan yang dipotong PPh Pasal 21. Angka 4. Diisi dengan alamat penerima penghasilan yang dipotong PPh Pasal 21.

3. PPh Pasal 21 yang Dipotong

Kolom (1) : Diisi dengan kode objek pajak sebagaimana terdapat pada daftar kode objek Pajak Penghasilan Pasal 21 (Final).

Kolom (2) : Diisi dengan jumlah penghasilan bruto.

Kolom (3) : Diisi dengan tarif pemotongan pajak. Misalnya tarifnya 5% maka penulisan tarifnya yaitu 5. Apabila pengenaan PPh menggunakan beberapa tarif, maka penulisan tarif dilakukan dengan hanya menuliskan tarif tertingginya.

Kolom (4) : Diisi dengan jumlah PPh yang dipotong. 4. Identitas Pemotong

Penandatanganan bukti pemotongan ini dilakukan oleh Pemotong/Pimpinan/Pihak yang ditunjuk atau kuasa.

Angka 1. Diisi dengan NPWP yang menandatangani bukti pemotongan ini. Angka 2. Diisi dengan nama yang menandatangani bukti pemotongan ini.

Angka 3. Diisi dengan tanggal pembuatan bukti pemotongan PPh Pasal 21 (Final), dengan format penulisan dd - mm - yyyy.

Formulir 1721 – A1

1. Bagian Header Formulir

Nomor diisi dengan nomor bukti pemotongan PPh Pasal 21 bagi Pegawai Tetap atau Penerima Pensiun atau Tunjangan Hari Tua/Jaminan Hari Tua Berkala dengan format penulisan: 1 . 1 – mm . yy – xxxxxxx.

1 . 1 : kode bukti pemotongan PPh Pasal 21 bagi Pegawai Tetap atau Penerima Pensiun atau Tunjangan Hari Tua/Jaminan Hari Tua

mm : diisi masa pajak

yy : diisi dua digit terakhir dari tahun pajak xxxxxxx : diisi nomor urut.

Nomor urut berlanjut selama satu tahun pajak. Saat memasuki tahun pajak berikutnya, nomor urut dimulai kembali dari 0000001.

2. Masa perolehan penghasilan

Diisi dengan masa perolehan penghasilan dalam tahun kalender yang bersangkutan, dengan format penulisan mm - mm. Misalnya apabila masa perolehan penghasilannya sejak bulan Januari sampai dengan bulan Desember 2014 ditulis 01 - 12.

3. NPWP Pemotong dan Nama Pemotong

Diisi dengan NPWP Pemotong dan diisi dengan nama Pemotong. 4. Identitas Penerima Penghasilan yang Dipotong

Angka 2. Diisi dengan Nomor Induk Kependudukan (NIK) dalam hal penerima penghasilan yang dipotong PPh Pasal 21 merupakan Wajib Pajak Dalam Negeri atau diisi dengan nomor paspor dalam hal penerima penghasilan yang dipotong PPh Pasal 21 merupakan Wajib Pajak Luar Negeri.

Angka 3. Diisi dengan nama penerima penghasilan yang dipotong PPh Pasal 21.

Angka 4. Diisi dengan alamat penerima penghasilan yang dipotong PPh Pasal 21.

Angka 5. Diisi dengan silang (X) sesuai dengan jenis kelamin.

Angka 6. Status K : Kawin, TK : Tidak Kawin, HB : Wajib Pajak kawin yang hidup berpisah. Isikan jumlah tanggungan pada status yang sesuai, yaitu setiap anggota keluarga sedarah dan keluarga semenda dalam garis keturunan lurus serta anak angkat yang menjadi tanggungan sepenuhnya, paling banyak 3 (tiga) orang.

Angka 7. Diisi dengan nama jabatan.

5. Rincian Penghasilan dan Penghitungan PPh Pasal 21 Kode objek pajak:

Diisi dengan tanda silang pada kotak pilihan kode yang sesuai, yaitu:

21-100-01 : untuk penghasilan yang diterima oleh Pegawai Tetap 21-100-02 : untuk penghasilan yang diterima oleh Penerima Pensiun secara teratur

Angka 1 – Angka 12 : Cukup jelas.

Angka 13. Bagian ini hanya diisi dalam hal pegawai yang bersangkutan merupakan pindahan dari kantor pusat atau kantor cabang atau merupakan peserta Dana Pensiun yang baru dalam tahun pajak berjalan. Jumlah yang diisikan yaitu sesuai dengan jumlah pada angka 12 dari Formulir 1721-A1 yang dibuat oleh pemberi kerja sebelumnya.

Angka 14. Apabila masa perolehan penghasilan meliputi satu tahun kalender, yaitu Januari s.d. Desember, maka bagian ini diisi sesuai dengan jumlah pada angka 12. Apabila masa perolehan penghasilan kurang dari satu tahun kalender, maka:

a. Dalam hal pegawai yang bersangkutan pada akhir masa perolehan penghasilan dipindahkan ke kantor pusat atau ke kantor cabang dari pemberi kerja yang sama, maka oleh Pemotong yang Lama bagian ini diisi dengan: (jumlah pada angka 8 - jumlah pada angka 11 kemudian disetahunkan).

untuk selama-lamanya, atau berhenti menjadi pegawai karena pensiun atau pindah ke pemberi kerja lainnya di Indonesia maka bagian ini diisi dengan jumlah sesuai dengan jumlah pada angka 12.

c. Dalam hal pegawai yang bersangkutan pada akhir masa perolehan berhenti menjadi pegawai dan meninggalkan Indonesia untuk selama-lamanya, atau berhenti menjadi pegawai karena meninggal dunia atau pegawai dari luar negeri (expatriat) yang baru berada di Indonesia dalam tahun yang bersangkutan maka bagian ini diisi dengan: (jumlah pada angka 8 - jumlah pada angka 11 kemudian disetahunkan).

d. Dalam hal pegawai yang bersangkutan adalah pegawai baru (baru mulai bekerja), di mana pada tanggal 1 Januari tahun yang bersangkutan telah berada atau bertempat tinggal di Indonesia maka bagian ini diisi sesuai dengan jumlah pada angka 12.

e. Dalam hal pegawai yang bersangkutan adalah pindahan dari kantor pusat atau kantor cabang dari pemberi kerja yang sama atau baru pensiun, maka bagian ini diisi oleh Pemotong yang Baru dengan hasil penjumlahan angka 12 dan angka 13.

Angka 15. Diisi dengan jumlah PTKP setahun dengan memperhatikan jumlah tanggungan. Bagi Wajib Pajak kawin yang hidup berpisah, penghitungan PTKP meliputi PTKP untuk diri pegawai yang bersangkutan ditambah PTKP untuk tanggungan.

Angka 17. Diisi dengan besarnya penghitungan PPh atas penghasilan kena pajak dengan menggunakan tarif Pasal 17 UU PPh.

Angka 18. Bagian ini hanya diisi dalam hal pegawai yang bersangkutan merupakan pindahan dari kantor pusat atau kantor cabang lainnya, baik dari pemberi kerja yang sama maupun dari pemberi kerja yang berbeda dalam tahun pajak berjalan, atau merupakan peserta Dana Pensiun yang baru dalam tahun pajak berjalan. Jumlah yang diisikan yaitu sesuai dengan jumlah pada angka 19 dari Formulir 1721-A1 yang dibuat pemberi kerja sebelumnya.

Angka 19

a. Dalam hal penghasilan neto untuk penghitungan PPh Pasal 21 adalah jumlah yang tidak disetahunkan, maka bagian ini diisi sesuai dengan jumlah pada Angka 17.

b. Dalam hal pegawai yang bersangkutan merupakan pindahan dari kantor pusat atau kantor cabang lainnya (baik dari pemberi kerja yang sama maupun dari pemberi kerja yang berbeda) atau merupakan peserta Dana Pensiun yang baru dalam tahun pajak berjalan maka bagian ini diisi dengan hasil pengurangan dari jumlah pada Angka 17 dengan jumlah pada Angka 18.

Angka 20 : Cukup jelas.

6. Identitas Pemotong

Penandatanganan bukti pemotongan ini dilakukan oleh Pemotong/Pimpinan/Pihak yang ditunjuk atau kuasa.

Angka 1. Diisi dengan NPWP yang menandatangani bukti pemotongan ini.

Angka 2. Diisi dengan nama yang menandatangani bukti pemotongan ini.

Angka 3. Diisi dengan tanggal pembuatan bukti pemotongan PPh Pasal 21 bagi Pegawai Tetap atau Penerima Pensiun atau Tunjangan Hari Tua/Jaminan Hari Tua, dengan format penulisan dd - mm - yyyy.

Kotak : Diisi dengan tanda tangan dan cap.

Formulir 1721 – A2

1. Bagian Header Formulir

Nomor diisi dengan nomor bukti pemotongan PPh Pasal 21 bagi Pegawai Negeri Sipil, Anggota Tentara Nasional