PENGARUH PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY (CSR) TERHADAP KINERJA KEUANGAN PERUSAHAAN DENGAN STRUKTUR

KEPEMILIKAN SEBAGAI VARIABLE MODERATING: STUDI EMPIRIS PADA PERUSAHAAN YANG TERDAFTAR

DI BURSA EFEK INDONESIA

TESIS

Oleh:

ADRI FITRIYANI 107017038 / Akt

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

PENGARUH PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY (CSR) TERHADAP KINERJA KEUANGAN PERUSAHAAN DENGAN STRUKTUR

KEPEMILIKAN SEBAGAI VARIABLE MODERATING: STUDI EMPIRIS PADA PERUSAHAAN YANG TERDAFTAR

DI BURSA EFEK INDONESIA

TESIS

Diajukan Sebagai Salah Satu Syarat Untuk Memperoleh Gelar Magister Sains

dalam Program Studi Akuntansi

pada Fakultas Ekonomi Universitas Sumatera Utara

Oleh:

ADRI FITRIYANI 107017038 / Akt

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

Judul Tesis : PENGARUH PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY (CSR) TERHADAP KINERJA KEUANGAN PERUSAHAAN DENGAN STRUKTUR KEPEMILIKAN SEBAGAI VARIABLE

MODERATING : STUDI EMPIRIS PADA

PERUSAHAAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

Nama Mahasiswa : Adri Fitriyani

Nomor Pokok : 107017038

Program Studi : Akuntansi

Menyetujui Komisi Pembimbing,

(Prof. Dr. Ade Fatma Lubis, MAFIS. MBA, CPA) (Drs. Firman Syarif, Msi,Ak)

Ketua Anggota

Ketua Program Studi, Dekan,

Telah diuji pada

Tanggal : 06 Januari 2014

PANITIA PENGUJI TESIS :

Ketua : Prof. Dr. Ade Fatma Lubis, MAFIS. MBA, CPA Anggota : 1. Drs. Firman Syarif, Msi,Ak

2. Drs. Idhar Yahya, MBA, Ak

PERNYATAAN

Judul Tesis

“PENGARUH PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY (CSR) TERHADAP KINERJA KEUANGAN PERUSAHAAN DENGAN STRUKTUR KEPEMILIKAN SEBAGAI VARIABLE MODERATING: STUDI

EMPIRIS PADA PERUSAHAAN YANG TERDAFTAR DI BURSA EFEK INDONESIA”

Dengan ini penulis menyatakan bahwa Tesis ini disusun sebagai syarat

untuk memperoleh gelar Magister pada Program Studi Akuntansi Fakultas

Ekonomi Universitas Sumatera Utara adalah benar merupakan hasil karya penulis

sendiri.

Adapun pengutipan-pengutipan yang penulis lakukan pada bagian-bagian

tertentu dari hasil karya orang lain dalam penulisan tesis ini, telah penulis

cantumkan sumbernya secara jelas sesuai norma, kaidah dan etika penulisan

ilmiah.

Apabila di kemudian hari ternyata ditemukan seluruh atau sebagian

disertasi ini bukan hasil karya penulis sendiri atau adanya plagiat dalam

bagian-bagian tertentu, penulis bersedia menerima sanksi pencabutan gelar akademik

yang penulis sandang dan sanksi-sanksi lainnya sesuai dengan peraturan

perundangan yang berlaku.

Medan,

Yang membuat pernyataan

PENGARUH PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY

TERHADAP KINERJA KEUANGAN DENGAN STRUKTUR KEPEMILIKAN SEBAGAI VARIABEL MODERATING

ABSTRAK

Tujuan penelitian ini dilakukan untuk mengetahui dan menganalisis pengaruh pengungkapan corporate social responsibility (CSR) terhadap kinerja keuangan (ROE) dan pengaruh struktur kepemilikan manajemen, kepemilikan institusional dan kepemilikan asing sebagai variable moderating mampu memoderasi hubungan antara CSR dengan kinerja keuangan (ROE). Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2010 sampai dengan 2012 sebanyak 130 perusahaan. Sampel perusahaan dipilih dengan menggunakan metode purposive sampling

adalah sebanyak 36 perusahaan dikalikan 3 (tiga) tahun observasi sehingga menjadi 108 data . Jenis penelitian ini adalah penelitian asosiatif causal dengan menggunakan jenis data kuantitatif. Data-data yang digunakan dalam penelitian ini merupakan data sekunder yang berasal dari Pusat Referensi Pasar Modal (PRPM) Bursa Efek Indonesia, terutama untuk data laporan keuangan dan annual report perusahaan sampel pada tahun 2010,2011,2012. Model analisis data menggunakan pendekatan model regresi linier sederhana dan uji interaksi, uji normalitas data dan uji asumsi klasik. Hasil penelitian ini menunjukkan (1) CSR

berpengaruh signifikan terhadap kinerja keuangan (ROE), (2) variabel kepemilikan manajemen dan kepemilikan institusional sebagai variable moderating mampu memoderasi hubungan CSR dengan ROE, sedangkan variable kepemilikan asing sebagai variable moderating tidak mampu memoderasi hubungan CSRdengan ROE

THE INFLUENCE OF THE DISCLOSURE OF CORPORATE SOCIAL RESPONSIBILITY ON FINANCIAL PERFORMANCE OF COMPANY WITH OWNERSHIP STRUCTURE AS MODERATING VARIABLE:

AN EMPIRIAL STUDY ON THE COMPANIES REGISTERED IN THE INDONESIAN STOCK EXCHANGE

ABSTRACT

The objective of the research was to find out and to analyze the influence of the disclosure of corporate social responsibility (CSR) on financial performance (ROE) and the influence of managerial ownership structure, institutional ownership, and foreign ownership as moderating variables which can moderate the correlation between CSR and financial performance (ROE). The population was all 130 companies listed in the Indonesia Stock Exchange. The samples consisted of 36 companies multiplied by three year observations so that there were 108 data. The research used associative causal types, using quantitative data. The data consisted of secondary data which came from P RPM (Center of Capital Market Reference) of the Indonesia Stock Exchange, especially for the

data of financial report and sample of company’s annual report of 2010, 2011,

2013. The model of data analysis wa s simple linear regression model and interaction test, data normality test, and classic assumption test. The result of the research showed that 1) CSR had significant influence on financial performance (ROE), 2) the variable of management ownership could moderate the correlation between CSR and ROE, while the variable of foreign ownership as moderating variable could not moderate the correlation between CSR and ROE.

KATA PENGANTAR

Bismillahirrahmanirrahim, Alhamdulillahirrabbil alamin. Puji dan syukur

ke hadirat Allah SWT, karena berkat rahmat, karunia-NYA serta shalawat dan

salam kita sampaikan kepada Rasullulah Muhammad SAW, yang sangat kita

harapkan safaatnya di kemudian hari kelak, Penulis dapat menyelesaikan penulisan tesis dengan judul “Pengaruh Pengungkapan Corporate Social

Responsibility (CSR) terhadap Kinerja Keuangan Perusahaan dengan Struktur

Kepemilikan Sebagai Variable Moderating: Studi Empiris pada Perusahaan yang Terdaftar di Bursa Efek Indonesia”

Banyak pihak yang telah memberikan sumbangan baik pikiran dan tenaga

pada proses penulisan tesis ini. Untuk itu penulis menyampaikan ucapan terima

kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Syahril Pasaribu, DTM&H., M.Sc (CTM), Sp.A(K), selaku

Rektor Universitas Sumatera Utara atas kesempatan yang diberikan untuk

mengikuti dan menyelesaikan pendidikan Magister di Universitas Sumatera

Utara.

2. Bapak Prof. Dr. Erman Munir, Msc, Selaku Direktur Sekola Pascasarjana

Universitas Sumatera Utara beserta seluruh stafnya

3. Bapak Prof. Dr. Azhar Maksum, M.Ec,Ac, selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara atas kesempatan yang diberikan untuk mengikuti

dan menyelesaikan pendidikan pada Fakultas Ekonomi Universitas Sumatera

4. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS. MBA, CPA selaku Ketua Program

Studi Magister Akuntansi, selaku Ketua dan anggota komisi pembimbing dan

penguji atas kesempatan yang diberikan untuk mengikuti dan menyelesaikan

pendidikan pada Fakultas Ekonomi Universitas Sumatera Utara serta saran dan

masukan untuk kesempurnaan penulisan tesis ini.

5. Bapak Drs. Firman Syarif, Msi,Ak, Bapak Drs. Idhar Yahya, MBA, Ak, Ibu

Dra. Tapi Anda Sari Lubis, M.Si, Ak dan Bapak Drs. Arifin Akhmad, M.Si,Ak

selaku tim penguji tesis atas saran dan masukan untuk kesempurnaan penulisan

tesis ini.

7. Seluruh staf pengajar Program Magister Akuntansi atas segala ilmu dan

pengetahuan yang telah diberikan.

8. Ayahanda H. Adnan Syah dan Ibunda Hj. Chairiah serta Kakak (Adri Arianty,

ST) dan adik-adik (M. Adna Miraza, ST, Teti Chairani, SE, dr. Irma Susanti dan Nur’Aliah, SE) atas segala doa dan dukungan yang diberikan.

9. Keumala Hayati, Mesrawati, Olivia V. Nainggolan, Chomz serta rekan-rekan

mahasiswa Ilmu Akuntansi, yang telah memberikan dukungan dan motivasi

kepada penulis

Penulis menyadari bahwa tesis ini masih jauh dari sempurna, untuk itu

masih diharapkan masukan dan perhatian bagi pembaca untuk memberikan saran

yang konstruktif untuk perbaikan. Namun demikian, kiranya tesis ini dapat

bermanfaat bagi pengembangan ilmu pengetahuan, khususnya ilmu akuntansi.

Medan,

RIWAYAT HIDUP

a. Data Pribadi

Nama : Adri Fitriyani

Tempat / tanggal Lahir : Medan / 24 September 1981

Agama : Islam

Nama orang Tua : H. Adnan Syah

Hj. Chairiah

Saudara : Adri Arianty

Mhd. Adna Miraza Teti Chairani Irma Susanti Nur Aliah

Alamat : Jl. Raya Menteng Gang

Benteng No. 28 A Medan b. Pendidikan Formal

- SD Inpres No. 066057 : Medan, Lulus Tahun 1993

- SMP NEGERI 10 : Medan, Lulus Tahun 1996

- SMA Swasta Jend. Sudirman : Medan, Lulus Tahun 1999

- S1 universitas Sumatera Utara : Medan, Lulus Tahun 2004

c. Pengalaman Kerja

- Staf Keuangan PT Jamsostek (Persero) tahun 2004 - 2013

DAFTAR ISI

1.1. Latar Belakang Masalah ... 1

1.2. Rumusan Masalah... 9

1.3. Tujuan Penelitian ... 9

1.4. Manfaat Penelitian ... 10

1.5. Originalitas ... 10

BAB II TINJAUAN PUSTAKA ... 12

2.1. Landasan Teori ... 12

2.1.1.Corporate Social Responsibility (CSR) atau Pertanggungjawaban Sosial Perusahaan ... 12

2.1.2.Pengungkapan Sosial dalam Laporan Tahunan ... 16

2.1.3.Kinerja Keuangan Peusahaan ... 18

2.1.4.Struktur Kepemilikan dengan Pengungkapan Pertanggungjawaban Sosial ... 21

2.1.4.1. Kepemilikan Manajemen ... 22

2.1.4.2. Kepemilikan Institusional ... 23

2.1.4.3. Kepemilikan Asing ... 25

2.2. Review Peneliti Terdahulu ... 27

BAB III KERANGKA KONSEP DAN HIPOTESIS ... 32

3.1. Kerangka Konsep ... 32

3.2. Hipotesis ... 35

BAB IV METODOLOGI PENELITIAN ... 37

4.1. Jenis Penelitian ... 37

4.2. Lokasi Penelitian ... 37

4.3. Populasi dan Sampel Penelitian ... 37

4.5. Defenisi dan Metode Pengukuran Variable ... 39

4.6. Metode Analisis Data ... 42

4.6.1. Statistik Deskriptif... 42

4.6.2. Pengujian Asumsi Klasik ... 43

4.6.3. Model Penelitian ... 46

4.6.4. Pengujian Hipotesis ... 49

4.6.4.1. Koefisien Determinasi (R²) ... 50

4.6.4.2. Uji Statistik Signifikansi (Uji Statistik F) ... 50

4.6.4.3. Uji Statistik t ... 51

4.6.4.4. Analisis Regresi Variable Moderating dengan Metode Interaksi ... 51

BAB V HASIL PENELITIAN DAN PEMBAHASAN ... 53

5.1. Deskriptif Data ... 53

5.1.1. Deskriptif Statistik Variable penelitian ... 53

5.1.2. Hasil Pengujian Asumsi Klasik ... 57

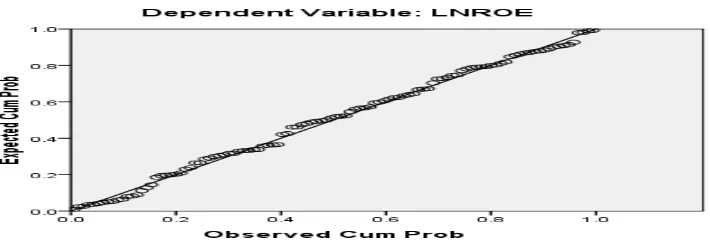

5.1.2.1.Hasil Pengujian Asumsi Normalitas ... 57

5.1.2.2.Hasil Pengujian Asumsi Multikolonieritas ... 58

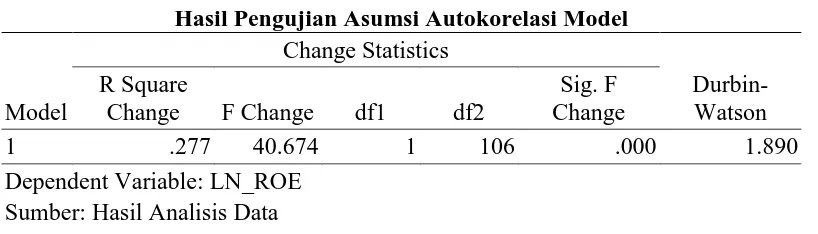

5.1.2.3.Hasil Pengujian Asumsi Autokorelasi ... 59

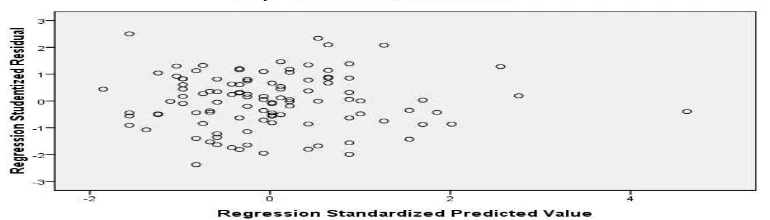

5.1.2.4.Hasil Pengujian Asumsi Heteroskedastisitas ... 60

5.2.Hasil Analisis dan Pembahasan ... 61

5.2.1. Hasil Pengujian Hipotesis I ... 61

5.2.2. Hasil Pengujian Hipotesis II... 65

5.2.3. Hasil Pengujian Hipotesis III ... 69

5.2.4. Hasil Pengujian Hipotesis IV ... 72

5.3. Pembahasan... 75

5.3.1. Pengaruh Corporate Social Responsibility terhadap Kinerja Keuangan pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia ... 75

5.3.2. Kepemilikan Manajamen sebagai Variable Moderating dapat Memoderasi Hubungan Corporate Social Responsibility dengan Kinerja Keuangan ... 77

5.3.3. Kepemilikan Institusional sebagai Variable Moderating dapat Memoderasi Hubungan Corporate Social Responsibility dengan Kinerja Keuangan ... 79

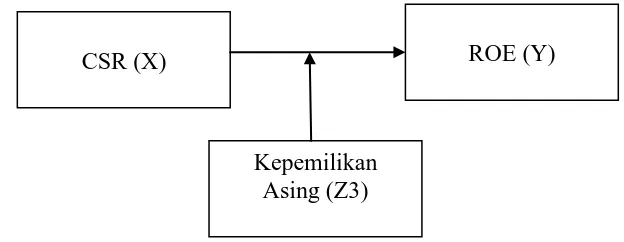

5.3.4. Kepemilikan Asing sebagai Variable Moderating dapat Memoderasi Hubungan Corporate Social Responsibility dengan Kinerja Keuangan ... 80

BAB VI KESIMPULAN DAN SARAN ... 82

6.1. Kesimpulan ... 82

6.2. Saran dan Keterbatasan ... 82

DAFTAR TABEL

Tabel 2.1. Review Peneliti Terdahulu (Theoritical Mapping) ... 30

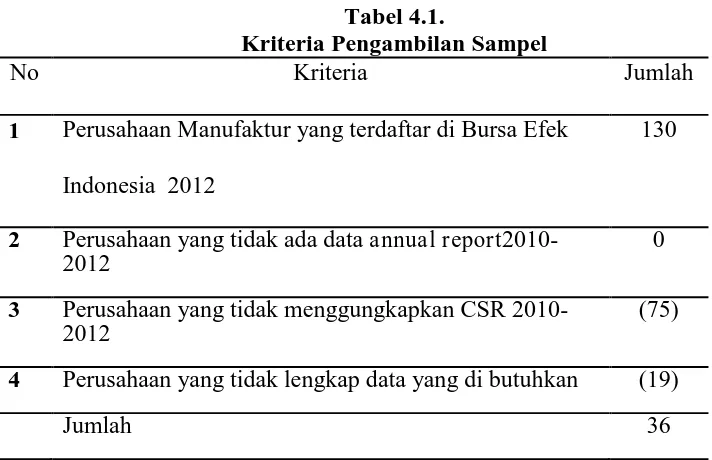

Tabel 4.1. Kriteria Pengambilan Sample ... 42

Tabel 4.2. Defenisi dan Pengukuran Variabel ... 45

Tabel 5.1. Analisis Deskriptif Penelitian Sebebelum LN ... 56

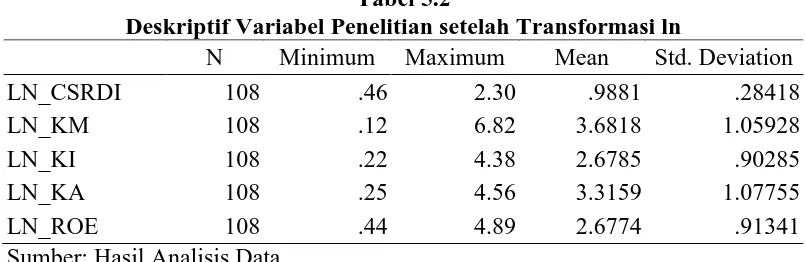

Tabel 5.2. Deskriptif Variable Penelitian setelah Transformasi LN ... 60

Tabel 5.3. Hasil Pengujian Normalitas Model dengan One-Sample ... 61

Tabel 5.4. Hasil Pengujian Asumsi Multikolinieritas Model ... 62

Tabel 5.5. Hasil Pengujian Asumsi Autokolerasi Model ... 63

Tabel 5.6. Hasil Uji Glejser Model ... 64

Tabel 5.7. Nilai R Square ... 65

Tabel 5.8. Persamaan Regresi Model ... 66

Tabel 5.9. Nilai Hitung Signifikansi ... 67

Tabel 5.10. Uji Statistik t ... 68

Tabel 5.11. Nilai R Square ... 69

Tabel 5.12. Model Persamaan Regresi ... 69

Table 5.13 Nilai Hitung Signifikansi ... 71

Tabel 5.14. Hasil Pengujian Interaksi Coporate Social Responsibility dan Kepemilikan Manajemen Sebagai Variable Moderating terhadap Kinerja Keuangan Perusahaan ... 72

Tabel 5.15. Nilai R Square ... 73

Tabel 5.16. Model Persamaan Regresi Variable ... 73

Tabel 5.18. Hasil Pengujian Interaksi Coporate Social Responsibility

dan Kepemilikan Institusional Sebagai Variable Moderating

terhadap Kinerja Keuangan Perusahaan ... 75

Tabel 5.19. Nilai R Square ... 76

Tabel 5.20. Model Persamaan Regresi Variable ... 76

Tabel 5.21. Nilai Hitung Signifikansi ... 78

DAFTAR GAMBAR

Gambar 3.1. Kerangka Konseptual I ... 33

Gambar 3.2. Kerangka Konseptual II ... 34

Gambar 3.3. Kerangka Konseptual III ... 34

Gambar 3.4. Kerangka Konseptual IV ... 35

Gambar 5.1. Grafik Histogram Normalitas ... 59

Gambar 5.2. Normal PP Plot Residual Model ... 61

DAFTAR LAMPIRAN

Lampiran 1. Checklist Pengungkapan CSR ... 91

Lampiran 2. Daftar Popilasi perusahaan manufaktur yang Terdaftar

di BEI ... 95

Lampiran 3. Daftar Sample Perusahaan manufaktur yang Terdaftar

di BEI 2010-2012 ... 99

Lampiran 4. Daftar Total Pengungkapan Sosial Berdasarkan 7 Kriteria ... 100

Lampiran 5. Deskriptif Statistik sebelum LN ... 103

Lampiran 6. Pengujian Pengaruh Corporate Socia l Responsibility

terhadap Kinerja Keuanga ... 108

Lampiran 7. Pengujian Interaksi Corporate Social Responsibility

dan Kepemilikan Manajemen sebagai Variable Moderating

terhadap Kinerja Keuangan ... 109

Lampiran 8. Pengujian Interaksi Corporate Social Responsibility

dan Kepemilikan Institusional sebagai Variable Moderating

terhadap Kinerja Keuangan ... 110

Lampiran 9. Pengujian Interaksi Corporate Social Responsibility

dan Kepemilikan Asing sebagai Variable Moderating

PENGARUH PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY

TERHADAP KINERJA KEUANGAN DENGAN STRUKTUR KEPEMILIKAN SEBAGAI VARIABEL MODERATING

ABSTRAK

Tujuan penelitian ini dilakukan untuk mengetahui dan menganalisis pengaruh pengungkapan corporate social responsibility (CSR) terhadap kinerja keuangan (ROE) dan pengaruh struktur kepemilikan manajemen, kepemilikan institusional dan kepemilikan asing sebagai variable moderating mampu memoderasi hubungan antara CSR dengan kinerja keuangan (ROE). Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2010 sampai dengan 2012 sebanyak 130 perusahaan. Sampel perusahaan dipilih dengan menggunakan metode purposive sampling

adalah sebanyak 36 perusahaan dikalikan 3 (tiga) tahun observasi sehingga menjadi 108 data . Jenis penelitian ini adalah penelitian asosiatif causal dengan menggunakan jenis data kuantitatif. Data-data yang digunakan dalam penelitian ini merupakan data sekunder yang berasal dari Pusat Referensi Pasar Modal (PRPM) Bursa Efek Indonesia, terutama untuk data laporan keuangan dan annual report perusahaan sampel pada tahun 2010,2011,2012. Model analisis data menggunakan pendekatan model regresi linier sederhana dan uji interaksi, uji normalitas data dan uji asumsi klasik. Hasil penelitian ini menunjukkan (1) CSR

berpengaruh signifikan terhadap kinerja keuangan (ROE), (2) variabel kepemilikan manajemen dan kepemilikan institusional sebagai variable moderating mampu memoderasi hubungan CSR dengan ROE, sedangkan variable kepemilikan asing sebagai variable moderating tidak mampu memoderasi hubungan CSRdengan ROE

THE INFLUENCE OF THE DISCLOSURE OF CORPORATE SOCIAL RESPONSIBILITY ON FINANCIAL PERFORMANCE OF COMPANY WITH OWNERSHIP STRUCTURE AS MODERATING VARIABLE:

AN EMPIRIAL STUDY ON THE COMPANIES REGISTERED IN THE INDONESIAN STOCK EXCHANGE

ABSTRACT

The objective of the research was to find out and to analyze the influence of the disclosure of corporate social responsibility (CSR) on financial performance (ROE) and the influence of managerial ownership structure, institutional ownership, and foreign ownership as moderating variables which can moderate the correlation between CSR and financial performance (ROE). The population was all 130 companies listed in the Indonesia Stock Exchange. The samples consisted of 36 companies multiplied by three year observations so that there were 108 data. The research used associative causal types, using quantitative data. The data consisted of secondary data which came from P RPM (Center of Capital Market Reference) of the Indonesia Stock Exchange, especially for the

data of financial report and sample of company’s annual report of 2010, 2011,

2013. The model of data analysis wa s simple linear regression model and interaction test, data normality test, and classic assumption test. The result of the research showed that 1) CSR had significant influence on financial performance (ROE), 2) the variable of management ownership could moderate the correlation between CSR and ROE, while the variable of foreign ownership as moderating variable could not moderate the correlation between CSR and ROE.

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Corporate social responsibility (CSR), merupakan wacana yang sedang

mengemuka di dunia perusahaan nasional maupun perusahaan multinasional.

Perusahaan di dunia khusus di Indonesia telah banyak yang melaksanakan

tanggung jawab sosialnya di masyarakat.

Keberadaan perusahaan dalam masyarakat dapat memberikan aspek yang

positif maupun negatif. Di satu sisi perusahaan menyediakan barang dan jasa bagi

masyarakat, namun disisi lain tidak jarang masyarakat dan lingkungan

mendapatkan dampak buruk dari aktivitas perusahaan. Banyak perusahaan yang

dianggap telah memberikan kontribusi kemajuan ekonomi dan teknologi bagi

masyarakat, tetapi mendapatkan kritikan karena telah menciptakan masalah sosial

dan lingkungan.

CSR merupakan klaim agar perusahaan tidak hanya beroperasi untuk

kepentingan pemegang saham saja, tetapi juga untuk orang lain di sekitarnya

dalam praktek bisnis, yaitu para pekerja, komunitas lokal, pemerintah, LSM,

konsumen dan lingkungan. Global Compact Initiative (2002) menyebutkan

pemahaman ini dengan 3P (Profit, People, Pla net) , yaitu tujuan bisnis tidak

hanya mencari laba (Profit), tetapi juga mensejahterakan orang (P eople), dan

menjamin keberlanjutan hidup planet ini (Nugroho, 2007).

produk-produk yang ramah lingkungan dan diproduksi dengan memperhatikan

kaidah-kaidah sosial dan prinsip-prinsip hak asasi manusia (HAM) (Monika dan

Hartanti, 2008). Di Indonesia, kesadaran akan perlunya menjaga lingkungan

sudah mulai berkembang. Hal ini ditunjukkan dengan adanya peraturan yang

mengatur hal tersebut dalam Undang-undangan No.40 tahun 2007 tentang Persero

Terbatas, pada bab IV bagian kedua pasal 66 (2), poin c yang mengatur tentang

laporan tahunan, disebutkan bahwa direksi harus menyampaikan laporan tahunan

yang sekurang-kuranganya memuat laporan pelaksanaan tanggung jawab sosial

dan lingkungan. Lebih jauh lagi, dalam Undang-undang No 40 Pasal 74 Tahun

2007, bab V tentang Tanggung Jawab Sosial. Pada pasal 74 (1), (2), (3) dan (4)

disebutkan bahwa perusahaan yang menjalankan kegiatan usahanya di bidang

ada/atau berkaitan dengan sumber daya alam wajib melaksanakan tanggung jawab

sosial perusahaan yaitu berupa biaya yang dianggarkan dan diperhitungkan

sebagai biaya perseroan yang pelaksanaanya dilakukan dengan memperhatikan

kepatuhan dan kewajaran. Apabila perusahaan tidak melakukan kewajiban

tersebut maka akan dikenai sanksi sesuai dengan ketentuan perundang-undangan.

dan ketentuan lebih lanjut mengenai tanggung jawab sosial dan lingkungan diatur

dengan peraturan pemerintah Nomor 47 Tahun 2012. Kemudian agar dapat

berkesinambungan perusahaan sangat perlu mempertimbangkan lingkungan

sosialnya dalam melakukan pengambilan keputusan.

Mirfazli dan Nurdiono (2005) menyatakan bahwa kehilangan rekanan

bisnis ataupun resiko terhadap citra perusahaan (brand risk) akan berdampak pada

dikatakan bahwa tanggung jawab sosial yang dilakukan perusahaan adalah

sebagai investasi bukan sebagai beban karena akan mendatangkan keuntungan

bagi perusahaan. Selain itu tanggung jawab sosial yang dilakukan perusahaan

dengan benar juga akan memperkecil resiko terjadinya berbagai biaya sosial yang

mungkin terjadi akibat kelalaian perusahaan.

CSR memiliki pengaruh terhadap kinerja perusahaan. Pengambilan

keputusan ekonomi hanya dengan melihat kinerja keuangan suatu perusahaan,

saat ini sudah tidak relevan lagi. Eipstein dan Freedman (1994), dalam Anggraini

(2006), menemukan bahwa investor individual tertarik terhadap informasi sosial

yang dilaporkan dalam laporan tahunan. Informasi tersebut berupa keamanan dan

kualitas produk serta aktivitas lingkungan. Selain itu mereka menginginkan

informasi mengenai etika, hubungan dengan karyawan dan masyarakat. Untuk itu

dibutuhkan suatu sarana yang dapat memberikan informasi mengenai aspek sosial,

lingkungan dan keuangan secara sekaligus. Sarana tersebut dikenal dengan nama

laporan keberlanjutan (sustainability reporting).

Selain itu, perusahaan juga dapat memperoleh legitimasi dengan

memperlihatkan tanggung jawab sosial melalui pengungkapan CSR dalam media

termasuk dalam laporan tahunan perusahaan (Haniffa dan Coke, 2005). Hal yang

sama juga dikemukan oleh Kiroyan (2006) yang menyatakan bahwa dengan

menerapkan CSR, diharapkan perusahaan akan memperoleh legitimasi sosial dan

memaksimalkan kekuatan keuangannya dalam jangka panjang. Hal ini

mengindikasikan bahwa perusahaan yang menerapkan CSR mengharapkan akan

Aktivitas CSR yang dilakukan oleh perusahaan terbukti memiliki dampak

produktif yang signifikan terhadap kinerja keuangan perusahaan. Hasil penelitian

ini mengindikasikan bahwa perilaku etis perusahaan berupa tanggung jawab sosial

terhadap lingkungan sekitarnya memberikan dampak positif, yang dalam jangka

panjang akan tercermin pada keuntungan perusahaan dan peningkatan kinerja

keuangan (Dahlia dan Siregar, 2008).

Para pengusaha beragumen bahwa CSR tidak boleh dipaksakan karena

bersifat sukarela dan menjadi bagian dari strategi perusahaan. Mewajibkan

perseoran menyisihkan dana CSR melanggar hak asasi manusia dan merugikan

kepentingan pemegang saham karena akan meningkatkan biaya dan menurunkan

laba perseroan. Penurunan laba berdampak pada penurunan jumlah deviden yang

diterima pemegang saham dan nilai ekuitas perusahaan. Selain itu kewajiban CSR

akan menimbulkan komplikasi masalah yang merugikan dunia bisnis.

Menurut Pambudi (2006), terdapat berbagai variasi cara pandang

perusahaan terhadap CSR, apakah hal ini dianggap sebagai hal yang penting atau

tidak. Cara pandang ini selanjutnya akan memengaruhi praktik CSR yang

dilakukan oleh perusahaan dan juga akan berdampak pada pengungkapan CSR

yang disusunnya. Sejauh ini terdapat tiga cara perusahaan memandang CSR.

Pertama, sebagai strategi perusahaan yang pada akhirnya mendatangkan

keuntungan. Kedua, sebagai compliance (ketaatan) karena nantinya ada hukum

yang memaksa penerapannya. Ketiga, yang melakukannya beyond compliance

karena perusahaan merasa sebagai bagian dari komunitas. Perusahaan yang

dan manajemen pengelolaan sumber daya alam yang strategik dan sustainable

akan dapat menumbuhkan citra positif serta mendapatkan kepercayaan dan

dukungan dari masyarakat (Wibisono, 2007:66). Selain tuntutan masyarakat,

tekanan dari pemerintah juga berperan dalam mendorong perusahaan untuk

memperhatikan tanggung jawab sosialnya (Cahyandito dan Ebinger, 2005).

Tekanan pemerintah ini diwujudkan dalam berbagai peranan dan undang-undang

yang mengatur perusahaan dengan lingkungan sosialnya yaitu dinyatakan dalam

Undang-undang No. 40 Tahun 2007.

Penelitian mengenai CSR terhadap kinerja perusahaan telah banyak

dilakukan baik di Indonesia maupun di negara lain. Penelitian yang

menginvestigasi hubungan CSR dan kinerja perusahaan yang meliput kinerja

keuangan dan kinerja ekonomi di lakukan oleh Mahoney, et al (2003) yang

meneliti hubungan antara kinerja sosial dan lingkungan perusahaan dengan kinerja

keuangan (return on equity/ROE dan return on assets/ROA) dengan variable

kontrol debt assets ratio dan assets. Hasil penelitian ini menunjukkan adanya

hubungan positif antara kinerja sosial dan lingkungan perusahaan dengan kinerja

keuangan. Balbanis, dkk (1988) meneliti mengenai pengaruh pengungkapan CSR

terhadap profitabilitas pada perusahaan yang listing di London Stock Exchange.

Hasilnya menunjukkan bahwa pengungkapan CSR yang dilakukan perusahaan

berkolerasi positif terhadap profitabilitas perusahaan secara keseluruhan, tetapi

berkolerasi negatif terhadap kinerja pasar. Penelitian Balbanis juga didukung oleh

Heal dan Garret (2004) yang mengatakan bahwa aktivitas CSR dapat menjadi

kepada manajemen resiko dan memelihara hubungan yang dapat memberikan

keuntungan jangka panjang perusahaan.

Di Indonesia penelitian mengenai pengaruh CSR terhadap kinerja

perusahaan telah banyak dilakukan diantaranya penelitian Dahlia dan Siregar

(2008) mengatakan bahwa ada kolerasi positif dan signifikan CSR terhadap

kinerja keuangan perusahaan, tetapi berkolerasi negatif terhadap cumulative

abnormal return (CAR). Cahyono dan Yuyetta (2009) menyatakan CSR tidak

berpengaruh signifikan terhadap kinerja keuangan yang diukur dengan ROE dan

abnormal return.

Hackston & Milne (1999) mengatakan bahwa perusahaan yang

berorientasi pada konsumen diperkirakan akan memberikan informasi mengenai

tanggung jawab sosial karena hal ini akan meningkatkan image perusahaan dan

meningkatkan penjualan. Anggraini (2006) dari hasil penelitiannya menemukan

bahwa persentase kepemilikan manajemen berpengaruh terhadap kebijakan

perusahaan dalam mengungkapkan informasi sosial sesuai dengan yang

diprediksi. Semakin besar kepemilikan manajemen di dalam perusahaan, manajer

perusahaan akan semakin banyak mengungkapkan informasi sosial dari

kegiatan-kegiatan yang telah dilakukan di dalam program CSR.

Dalam teori korporasi modern, struktur kepemilikan akan mempengaruhi

kinerja organisasi. Kepemilikan oleh manajemen (inside ownership) dapat

membantu mensejajarkan kepentingan manajer dengan kepentingan pemegang

saham sehingga mereka akan menanggung biaya yang sama jika mereka lalai atau

peningkatan pengawasan yang lebih optimal terhadap kinerja manajemen, karena

kepemilikan saham mewakili suatu sumber kekuasaan yang dapat digunakan

untuk mendukung atau sebaliknya terhadap keberadaan manajemen (Kartikawati,

2007). Perusahaan multinasional atau dengan kepemilikan asing utamanya melihat

keuntungan yang akan didapat berasal dari para stakeholder-nya, secara tipikal

berdasarkan atas home market (pasar tempat beroperasi) yang dapat memberikan

eksistensi yang tinggi dalam jangka panjang (Barkemeyer, 2007). Dalam

mencapai tujuan tersebut, perusahaan multinasional haruslah menjalin hubungan

baik dengan para stakeholder. Perusahaan multinasional yang dimiliki oleh

pengusaha Eropa dan United State diyakini dapat menjalin hubungan yang lebih

baik dengan para stakeholder yang ada. Hal ini disebabkan pengusaha yang

berasal dari benua paling maju ini mengenal betul cara menjaga legitimasi dan

reputasi perusahaan. Untuk menjaga legitimasi dan reputasi perusahaan,

perusahaan multinasional mengungkapkan tanggung jawab sosial sebagai

kepedulian mereka terhadap para stakeholder yang ada. Pengungkapan tanggung

jawab sosial yang dilakukan perusahaan multinasional terutama perusahaan Eropa

dan United State sangat mengedepankan isu-isu sosial; seperti hak asasi manusia ,

pendidikan, tenaga kerja dan isu lingkungan (Machmud dan Djakman, 2008).

Dengan pengungkapan informasi mengenai tanggung jawab sosial yang baik akan

memberikan dampak yang signifikan terhadap kinerja perusahaan. Kinerja

perusahaan nantinya akan meningkat apabila perusahaan dapat mengungkapkan

Fenomena perkembangan isu CSR secara khusus dibahas oleh majalah

MIX edisi 16 Oktober 2006. Menurut penelusurannya, dalam lima tahun terakhir

ini istilah CSR sangat popular di Indonesia. Banyak perusahaan antusias

menjalankannya karena beberapa hal, antara lain; dapat meningkatkan citra

perusahaan dan dapat menjamin keberlangsungan perusahaan. Warta Ekonomi

pada tahun 2006 (dalam Sayekti dan Wondabio 2007) melaporkan bahwa

perusahaan semakin menyadari pentingnya menerapkan program CSR sebagai

bagian dari strategi bisnisnya.

Fenomena lain yang berkaitan dengan pelanggaran tanggung jawab sosial

perusahaan juga telah terjadi di Indonesia. Kasus-kasus seperti banjir lumpur

panas Lapindo Brantas Inc di Sidoarjo, Jawa Timur, pencemaran Teluk Buyat di

Minahasa Selatan oleh PT. Newmont Minahasa Raya, pembakaran hutan oleh

perusahaan perkebunan kelapa sawit di Sumatera dan Kalimantan, masalah

pemberdayaan masyarakat suku di wilayah pertambangan Freeport di Papua,

konflik masyarakat Aceh dengan Exxon mobil yang mengelola gas bumi di Arun,

dana dan temuan BPK berkaitan dengan cost recovery yang ditengarai banyak

mengandung penyelewengan dari para kontraktor kontrak kerjasama (KKKS)

BPMIGAS membuat masyarakat selalu berpandangan negatif akan kegiatan

operasional suatu entitas bisnis (www.csrindonesia.com)

Berdasarkan latar belakang diatas peneliti tertarik untuk meneliti mengenai

Pengaruh Pengungkapan Corporate Social Responsibility Terhadap Kinerja

1.2. Perumusan Masalah

Berdasarkan latar belakang di atas, maka rumusan masalah penelitian ini

adalah untuk melihat secara empiris :

1. Apakah pengungkapan Corporate Social Responsibility (CSR)

berpengaruh terhadap return on equity (ROE) pada perusahaan yang

tercatat di Bursa Efek Indonesia tahun 2010 – 2012?

2. Apakah struktur kepemilikan manajemen, kepemilikan institusional dan

kepemilikan asing sebagai variable moderating mampu memoderasi

hubungan CSR dengan ROE?

1.3. Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah untuk mengetahui

dan menganalisis:

1. Pengaruh pengungkapan CSR terhadap ROE pada perusahaan yang

tercatat di Bursa Efek Indonesia tahun 2010–2012

2. Pengaruh struktur kepemilikan manajemen, kepemilikan institusional dan

kepemilikan asing sebagai variable moderating mampu memoderasi

hubungan CSRdengan ROE.

1.4. Manfaat Penelitian

Penelitian ini diharapkan tidak hanya bermanfaat kepada peneliti, tetapi

juga bermanfaat bagi akademisi dan perusahaan.

1. Bagi Peneliti, untuk menambah wawasan Peneliti khususnya tentang

kepemilikan manajemen, kepemilikan institusional dan kepemilikan asing

sebagai variable moderating mampu memoderasi hubungan CSR dengan

ROE.

2. Bagi Akademisi, penelitian ini diharapkan dapat memberikan wawasan dan

meningkatkan pengetahuan mengenai CSR dengan segala komponen yang

mempengaruhinya khususnya pada perusahaan-perusahaan yang terdaftar

di Bursa Efek Indonesia (BEI)

3. Bagi perusahaan, dapat memberikan sumbangan pemikiran tentang

pentingnya CSR dan sebagai pertimbangan dalam pembuatan

kebijaksanaan perusahaan untuk lebih meningkatkan kepeduliannya pada

lingkungan sosial.

1.5. Originalitas

Penelitian ini didasarkan pada penelitian Dahlia dan Siregar (2008), hasil

penelitian ini menyatakan bahwa tingkat pengungkapan corporate social

responsibility dalam laporan tahunan perusahaan berpengaruh positif terhadap

variable ROE sebagai proksi dari kinerja keuangan.

Perbedaan penelitian ini dengan penelitian sebelumnya, adalah:

1. Penelitian ini mengambil 3 (tiga) tahun periode penelitian yaitu tahun 2010,

2011 dan 2012. Sedangan penelitian sebelumnya mengambil 2 (dua) tahun

2. Penelitian ini membatasi sample pada perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia tahun 2012, sedangkan peneliti sebelumnya mengambil

sample semua perusahaan di Bursa Efek Indonesia.

3. Penelitian ini menambahkan variable struktur kepemilikan manajemen,

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1. Corporate Social Responsibility (CSR) atau Pertanggungjawaban Sosial

Perusahaan

Menjalankan bisnis dengan cara yang mampu melestarikan lingkungan

hidup (CSR) lebih dari sekedar terobosan hubungan kemasyarakatan yang baik

tetapi juga merupakan bisnis yang baik. Masalah tanggung jawab sosial muncul

ketika suatu perusahaan menetapkan misi bisnisnya dimana kebijakan sosial

secara langsung mempengaruhi konsumen, produk dan jasa, pasar, teknologi,

profitabilitas, konsep diri dan citra publik perusahaan.

Perusahaan menyadari bahwa kelangsungan hidup perusahaan juga

tergantung dari hubungan perusahaan, masyarakat dan lingkungan dimana dia

beroperasi. Pengungkapan informasi CSR dalam laporan tahunan merupakan

salah satu cara perusahaan untuk membangun, mempertahankan, dan

melegitimasikan kontribusi perusahaan dari sisi ekonomis dan politis (Guthrie dan

Parker, 1990)

CSR adalah wujud dari kepedulian dan sensitifitas perusahaan untuk ikut

meningkatkan kualitas kehidupan masyarakat dan lingkungan, serta merupakan

bagian dari upaya investasi yang mendukung keberlanjutan dari usaha yang

dikembangkan, tak terpisah dari strategi jangka panjang. Pola umum CSR di

filantropi atau lembaga donor dan para penyumbang dana bantuan (corporate,

dll). Kedua, kelompok perantara yaitu lembaga/organisasi nirlaba yang mengelola

dan menyalurkan dana bantuan (grant-making institution). Ketiga, kelompok

penerima dana bantuan yaitu lembaga swadaya masyarakat, dan

kelompok-kelompok masyarakat sipil lainnya yang memperoleh dan memanfaatkan dana

bantuan.

Praktek pengungkapan informasi CSR bervariasi diantara waktu ke waktu

dan antar negara. Pengungkapan CSR untuk meningkatkan citra perusahaan yang

ingin dilihat sebagai warga negara yang bertanggung jawab terhadap lingkungan

di sekitar aktivitas perusahaan.

Menurut Darwin, 2004, dalam Anggraini, 2006, Pertanggungjawaban

Sosial Perusahaan adalah mekanisme bagi suatu organisasi untuk secara sukarela

mengintegrasikan perhatian terhadap lingkungan dan sosial ke dalam operasinya

dan interaksinya dengan stakeholders, yang melebihi tanggung jawab organisasi

di bidang hukum.

Menurut The World Business Council for Sustainable Development

(WBCSD), Corporate Social Responsibility didefinisikan sebagai komitmen

bisnis untuk memberikan kontribusi bagi pembangunan ekonomi berkelanjutan,

melalui kerja sama dengan para karyawan serta perwakilan mereka, keluarga

mereka, komunitas setempat maupun masyarakat umum untuk meningkatkan

kualitas kehidupan dengan cara yang bermanfaat baik bagi bisnis sendiri maupun

Menurut Wikipedia, defenisi CSR adalah suatu konsep bahwa organisasi,

perusahaan memiliki tanggung jawab terhadap konsumen, karyawan, pemegang

usaha, komunitas dan lingkungan dalam segala aspek operasional perusahaan.

Dalam prakteknya, terdapat berbagai bentuk pengaplikasian CSR. Peranan CSR

dalam perusahaan sangat penting. Peranan CSR bagi perusahaan adalah

keberadaan perusahaan dapat tumbuh berkelanjutan dan mendapatkan citra

(image) positif dari masyarakat luas, mempertahankan SDM berkualitas,

meningkatkan pengambilan keputusan pada hal kritis dan mempermudah

pengelolaan manajemen risiko serta memperoleh akses modal.

Dari beragam defenisi CSR, ada satu kesamaan bahwa CSR tidak bisa

lepas dari kepentingan shareholder dan sta keholder perusahaan. Mereka adalah

pemilik perusahaan, karyawan, masyarakat, negara dan lingkungan. Konsep inilah

yang kemudian diterjemahkan oleh John Elkington sebagai triple bottom line

yaitu profit, people dan planet. Maksudnya tujuan CSR harus mampu

meningkatkan laba perusahaan, mensejahterakan karyawan dan masyarakat,

sekaligus meningkatkan kualitas lingkungan (Titisari, 2009).

Konsep CSR melibatkan tanggung jawab kemitraan antara pemerintah,

lembaga sumber daya masyarakat, serta komunitas setempat (lokal). Kemitraan ini

tidaklah bersifat pasif dan statis. Kemitraan ini merupakan tanggung jawab

bersama secara sosial antara stakeholders dan shareholder

Pertanggungjawaban sosial perusahaan diungkapkan di dalam laporan

yang disebut Sustainibility Reporting. Sustainibility Reporting adalah pelaporan

organisasi dan produknya di dalam konteks pembangunan berkelanjutan

(sustainable development). Sustainibility Reporting harus menjadi dokumen

strategis yang berlevel tinggi yang menempatkan isu, tantangan dan peluang

Sustainibility Development yang membawanya menuju kapada core business dan

sektor industrinya.

Secara prinsip, informasi tentang aktivitas kinerja sosial dan lingkungan

perusahaan (CSR) memang harus disajikan dalam laporan keuangan. Alasannya, laporan keuangan merupakan “media” komunikasi informasi tentang posisi

keuangan dan kinerja aktivitas pendapatan, pembiayaan dan laba rugi perusahaan

pada suatu priode kepada stakeholder. Dari media laporan keuangan, para

stakeholder (investor, kreditur, pemasok, pelanggan, pemerintah dan masyarakat)

bisa menilai kekuatan, keuntungan, resiko, prospek dan keberlanjutan suatu

perusahaan sebelum mengambil suatu keputusan. Karena itu, sebagai media

komunikasi, laporan keuangan memang harus menyertakan informasi investasi,

pembiayaan, aktivitas dan kinerja CSR agar para stakeholder bisa mengetahui

informasi perusahaan secara utuh sebelum mengambil keputusan ekonomi.

Menurut Wibisono (2007), manfaat perusahaan menerapkan CSR antara

lain :

a. Mempertahankan dan mendongkrak reputasi dan brand image perusahaan

b. Mendapatkan lisensi untuk beroperasi secara sosial

c. Mereduksi resiko bisnis perusahaan

d. Melebarkan akses sumberdaya bagi operasional perusahaan

f. Mereduksi biaya, misalnya biaya yang terkait dengan dampak pembuangan

limbah

g. Memperbaiki hubungan dengan stakeholders

h. Memperbaiki hubungan dengan regulator

i. Meningkatkan semangat dan produktivitas karyawan

j. Peluang mendapatkan penghargaan

2.1.2. Pengungkapan Sosial dalam Laporan Tahunan

Pengungkapan tanggung jawab sosial perusahaan yang sering juga disebut

sebagai social disclosure, corporate social reporting, social accounting

(Mathews, 1995) atau corporate social responsibility (Hackston dan Milne, 1996),

merupakan proses pengkomunikasian dampak sosial dan lingkungan dari kegiatan

ekonomi organisasi terhadap kelompok khususnya yang berkepentingan dan

terhadap masyarakat secara keseluruhan. Hal tersebut memperluas tanggung

jawab organisasi (khususnya perusahaan), di luar peran tradisionalnya untuk

menyediakan laporan keuangan kepada pemilik modal, khususnya pemegang

saham. Perluasan tersebut dibuat dengan asumsi bahwa perusahaan mempunyai

tanggung jawab yang lebih luas dibandingkan hanya mencari laba untuk

pemegang saham (Gray et. al, 1987) dalam Eddy 2005.

Setiap unit/pelaku ekonomi selain berusaha untuk kepentingan pemegang

saham dan mengkonsentrasikan diri pada pencapaian laba juga mempunyai

tanggung jawab sosial, dan hal itu perlu diungkapkan dalam laporan tahunan,

sebagaimana dinyatakan oleh Pernyataan Standar Akuntansi Keuangan (PSAK)

Perusahaan dapat pula menyajikan laporan tambahan seperti laporan mengenai lingkungan hidup dan laporan nilai tambah (value added statement), khususnya bagi industri dimana faktor-faktor lingkungan hidup memegang peranan penting dan bagi industri yang menganggap pegawai sebagai kelompok pengguna laporan yang memegang peranan penting.

Glouter dalam Utomo (2000) menyebutkan tema-tema yang termasuk dalam

wacana Akuntansi Pertanggungjawaban Sosial adalah:

1. Kemasyarakatan

Tema ini mencakup aktivitas kemasyarakatan yang diikuti oleh perusahaan,

misalnya aktivitas yang terkait dengan kesehatan, pendidikan dan seni serta

pengungkapan aktivitas kemasyarakatan lainnya.

2. Ketenagakerjaan

Tema ini meliputi dampak aktivitas perusahaan pada orang-orang dalam

perusahaan tersebut. Aktivitas tersebut meliputi : rekruitmen, program

pelatihan, gaji dan tuntutan, mutasi dan promosi dan lainnya.

3. Produk dan Konsumen

Tema ini melibatkan aspek kualitatif suatu produk atau jasa, antara lain

kegunaan durability, pelayanan, kepuasan pelanggan, kejujuran dalam iklan,

kejelasan/kelengkapan isi pada kemasan, dan lainnya.

4. Lingkungan Hidup

Tema ini meliputi aspek lingkungan dari proses produksi, yang meliputi

pengendalian polusi dalam menjalankan operasi bisnis, pencegahan dan

perbaikan kerusakan lingkungan akibat pemrosesan sumber daya alam dan

2.1.3. Kinerja Keuangan Perusahaan

Pengukuran kinerja keuangan perusahaan bermanfaat untuk memberikan

informasi mengenai tampilan tentang kondisi keuangan perusahaan selama

periode waktu tertentu. Pengukuran kinerja keuangan perusahaan menurut Honger

(2007 : 372) mempunyai tujuan untuk mengukur kinerja bisnis dan manajemen

dibandingkan dengan sasaran perusahaan.

Pengukuran kinerja merupakan analisis data serta pengendalian bagi

perusahaan. Pengukuran kinerja digunakan perusahaan untuk melakukan

perbaikan diatas kegiatan operasionalnya agar dapat bersaing dengan perusahaan

lain. Bagi investor informasi mengenai kinerja perusahaan dapat digunakan untuk

melihat apakah mereka akan mempertahankan investasi mereka di perusahaan

tersebut atau mencari alternatif lain. Selain itu pengukuran juga dilakukan untuk

memperlihatkan kepada penanam modal maupun pelanggan atau masyarakat

secara umum bahwa perusahaan memiliki kreditibilitas yang baik.

Dalam bukunya Halim (2003: 17) (website jurnal-sdm) yang berjudul “Analisis Investasi ” menyebutkan bahwa ide dasar dari pendekatan fundamental

ini adalah bahwa harga saham dipengaruhi oleh kinerja perusahaan. Apabila

kinerja perusahaan baik maka nilai usaha akan tinggi. Dengan nilai usaha yang

tinggi membuat para investor melirik perusahaan tersebut untuk menanamkan

modalnya sehingga akan terjadi kenaikan harga saham . Sebaliknya apabila

terdapat berita buruk mengenai kinerja perusahaan maka akan menyebabkan

penurunan harga saham pada perusahaan tersebut. Atau dapat dikatakan bahwa

Ada tiga macam ukuran yang dapat digunakan untuk mengukur kinerja

secara kuantitatif (Hanafi, 2003: 76), yaitu:

a. Ukuran kriteria tunggal (single criteria ) adalah ukuran kinerja yang hanya

menggunakan satu ukuran untuk menilai kinerja manajer. Kelemahan apabila

kriteria tunggal digunakan untuk mengukur kinerja yaitu orang akan cenderung

memusatkan usahanya pada kriteria pada usaha tersebut sehingga akibatnya

kriteria lain diabaikan, yang kemungkinan memiliki arti yang sama pentingnya

dalam menentukan sukses atau tidaknya perusahaan.

b. Ukuran kriteria beragam (multiple criteria) adalah ukuran kinerja yang

menggunakan berbagai macam ukuran untuk menilai kriteria manajer. Kriteria

ini mencari berbagai aspek kinerja manajer, sehingga manajer dapat diukur

kinerjanya dari beragam kriteria.Tujuan penggunaan beragam ini adalah agar

manajer yang diukur kinerjanya mengarahkan usahanya kepada berbagai

kinerja.

c. Ukuran kriteria gabungan (composite criteria ) adalah ukuran kinerja yang

menggunakan berbagai macam ukuran , untuk memperhitungkan bobot

masing-masing ukuran dan menghitung rata-ratanya sebagai ukuran yang

menyeluruh kinerja manajer. Kriteria gabungan ini dilakukan karena

perusahaan menyadari bahwa beberapa tujuan lebih penting dibandingkan

dengan tujuan yang lain, sehingga beberapa perusahaan memberikan bobot

angka tertentu pada beragam kriteria untuk mendapatkan ukuran tunggal

Dalam proses pengambilan keputusan dari evaluasi terhadap kinerja

perusahaan, investor cenderung lebih menyukai alternatif pengukuran kinerja

yang mencerminkan laba yang tinggi (Honger, 1992:406). Indikator pengukuran

kinerja keuangan perusahaan yang sering di pakai adalah EPS (Earnings per

Share), ROI (Return on Invesment), dan ROE (Return on Equity) merupakan

pengukur kinerja yang mencerminkan kemampuan perusahaan untuk

menghasilkan laba dan pengendalian atas investasi perusahaan.

Return on invesment/ROI merupakan perbandingan laba dengan investasi

yang digunakan untuk menghasilkan laba (Mulyadi, 1997). ROI menunjukkan

seberapa banyak laba bersih yang biasa di peroleh dari seluruh kekayaan yang di

miliki perusahaan. Untuk itu dipergunakan angka laba setelah pajak dan (rata-rata)

kekayaan perusahaan (Husna,1998) dalam Hery (2009).

Analisis rasio keuangan bertujuan untuk menilai kinerja keuangan suatu

perusahaan (Mardiyanto 2009:51).Untuk mengukur kemampuan perusahaan

dalam menghasilkan laba jenis rasio keuangan yang digunakan adalah rasio

profitabilitas. Rasio profitabilitas adalah rasio untuk mengukur kinerja

perusahaan secara keseluruhan dan efesiensi dalam pengelolaan aktiva, kewajiban

dan kelayakan rasio ini terdiri atas gross profit margin, operating profit margin,

net profit margin, cash flow margin, return on asset (ROA), return on equity

(ROE) dan cash return asset (Fraser 1992 dalam Sugiono dan Untung(2008:61).

Alat pengukuran kinerja keuangan yang paling populer diantara penanam

modal dan manajer senior adalah hasil atas hak pemegang saham (return on

Sendiri. ROE merupakan ratio antara laba bersih setelah pajak terhadap

penyertaan modal sendiri, yang berarti juga merupakan ukuran untuk menilai

seberapa besar tingkat pengembalian dari saham sendiri yang ditanamkan dalam

bisnis yang bersangkutan (Gatot Widiyanto, 1993)

2.1.4. Struktur Kepemilikan dengan Pengungkapan Pertanggungjawaban

Sosial

Struktur kepemilikan perusahaan merupakan salah satu mekanisme dalam

corporate governance (Gunarsih, 2003). Struktur kepemilikan menggambarkan

komposisi kepemilikan saham dari suatu perusahaan. Struktur kepemilikan juga

menjelaskan komitmen pemilik untuk mengelola dan menyelamatkan perusahaan

(Wardhani,2006).

Struktur kepemilikan merupakan salah satu dari karakteristik perusahaan.

Karena sudah banyak penelitian yang menguji karakteristik perusahaan terhadap

pengungkapan pertanggungjawaban sosial, maka dalam penelitian ini difokuskan

hanya meneliti struktur kepemilikan perusahaan. Karena pengaruh tekanan global

yang meminta transparansi dan akuntabilitas serta isu-isu global yang dihadapi

perusahaan multinasional, para investor sekarang juga mempertimbangkan kinerja

keuangan dan kinerja sosial dalam keputusan investasinya. Dalam suatu

perusahaan, ada dua jenis shareholder yaitu affiliated shareholder dan

nonaffiliated shareholder. Non affiliated shareholder merupakan pemegang

saham yang tidak terkait langsung dengan kegiatan perusahaan, seperti

merupakan pemegang saham yang terkait langsung dengan aktivitas perusahaan,

seperti manager.

2.1.4.1. Kepemilikan Manajemen

Kepemilikan manajemen adalah situasi dimana manajer memiliki saham

perusahaan atau dengan kata lain manajer tersebut sekaligus sebagai pemegang

saham perusahaan (Cristiawan dan Tarigan 2007). Kepemilikan manajemen

diukur dengan manggunakan rasio antara jumlah saham yang dimiliki manajer

atau direksi terhadap total saham yang beredar (Rustendi dan Jummi, 2008)

Wahidawati (2002) menyatakan bahwa kepemilikan manajemen adalah

persentase kepemilikan saham yang dimiliki oleh direksi, manajer dan dewan

komisaris. Dengan adanya kepemilikan manajemen dalam sebuah perusahaan

akan menimbulkan dugaan yang menarik bahwa nilai perusahaan meningkat

sebagai akibat kepemilikan manajemen meningkat.

Konflik kepentingan antara manajer dengan pemilik menjadi besar ketika

kepemilikan manajer terhadap perusahaan semakin kecil. Manajer akan berusaha

untuk memaksimalkan kepentingan dirinya dibandingkan kepentingan

perusahaan. Sebaliknya semakin besar kepemilikan manajer di dalam perusahaan

maka semakin produktif tindakan manajer dalam memaksimalkan nilai

perusahaan, dengan kata lain biaya kontrak dan pengawasan menjadi rendah.

Manajer akan mengungkapkan informasi sosial dalam rangka untuk meningkatkan

image perusahaan, meskipun ia harus mengorbankan sumber daya untuk aktivitas

Hasil penelitian Mudambi dan Nicosia (1995) menunjukkan bahwa

kepemilikan manajerial berpengaruh positif terhadap kinerja keuangan

perusahaan. Jansen Meckling (1976) menyatakan bahwa guna mengurangi konflik

kepentingan antara principal dan agen dapat dilakukan dengan meningkatkan

kepemilikan manajerial dalam suatu perusahaan. Dengan memiliki bagian saham

di dalam perusahaan, keinginan dan kepentingan manajer yang pada dasarnya

berbeda dapat disatukan dengan keinginan dan kepentingan pemegang saham

yang tidak lain adalah dirinya sendiri. Melalui kepemilikan manajerial manajer

ikut merasakan langsung manfaat dari keputusan yang diambil dan ikut pula

menanggung kerugian sebagai konsekuensi dari pengambilan keputusan yang

salah.

Retno (2006) meneliti mengenai pengungkapan informasi sosial dan

faktor-faktor yang mempengaruhi pengungkapan informasi sosial dalam laporan

tahunan (studi empiris pada perusahaan-perusahaan yang terdaftar di BEI). Retno

mengatakan bahwa perusahaan dengan kepemilikan manajemen yang besar dan

termasuk dalam industri yang memiliki resiko politis yang tinggi cenderung

mengungkapkan informasi sosial yang lebih banyak dibandingkan perusahaan lain

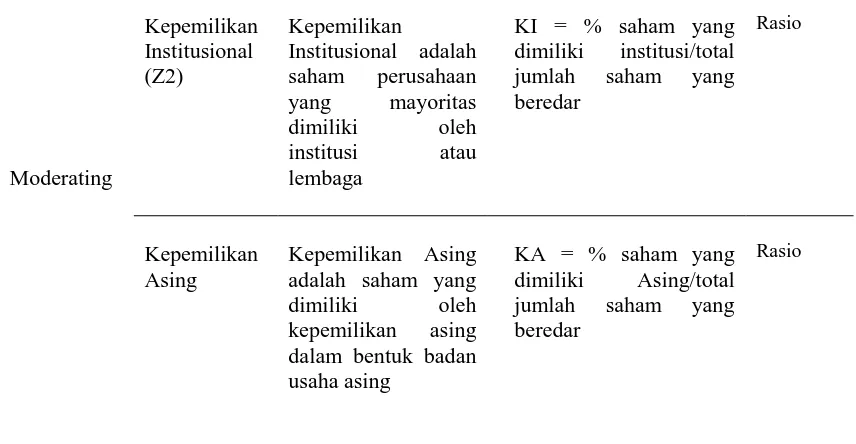

2.1.4.2. Kepemilikan Institusional

Kepemilikan institusional merupakan kepemilikan saham perusahaan yang

mayoritas dimiliki oleh institusi atau lembaga (perusahaan asuransi, bank,

perusahaan investasi, asset management dan kepemilikan institusi lain).

Kepemilikan institusional merupakan pemegang saham terbesar sehingga

Investor institusional dapat meminta manajemen perusahaan untuk

mengungkapkan informasi sosial dalam laporan tahunannya untuk transparansi

kepada stakeholders untuk memperoleh legitimasi dan menaikkan nilai

perusahaan melalui mekanisme pasar modal sehingga mempengaruhi harga saham

perusahaan (Brancato dan Gaughan,1991 dalam Fauzi, Mahoney, dan Rahman,

2007).

Coffey dan Fryxell (1991) menemukan bahwa tingkat pengungkapan

corporate social performance yang tinggi akan menarik investor, khususnya

investor institusional. Waddock dan Graves (1994) menemukan bahwa

kepemilikan institusional yang ditunjukkan oleh jumlah institusi yang memiliki

saham di suatu perusahaan berpengaruh signifikan secara positif terhadap

corporate social performance. Sedangkan, kepemilikan institusional yang

ditunjukkan oleh persentase saham yang dimiliki oleh institusi di suatu

perusahaan berpengaruh positif tetapi tidak signifikan terhadap corporate social

performance.

Machmud dan Djakman (2008) menemukan bahwa kepemilikan institusi

yang terdiri dari perusahaan perbankan, asuransi, dana pensiun, dan asset

management di Indonesia belum mempertimbangkan tanggung jawab sosial

sebagai salah satu kriteria dalam melakukan investasi, sehingga para investor

institusi ini juga cenderung tidak menekan perusahaan untuk mengungkapan

corporate social responsibility secara detail (menggunakan indikator GRI dalam

2.1.4.3. Kepemilikan asing

Kepemilikan asing merupakan kepemilikan saham yang dimiliki oleh

perusahaan multinasional. Kepemilikan asing dalam perusahaan merupakan pihak

yang dianggap concern terhadap pengungkapan pertanggungjawaban sosial

perusahaan (Machmud dan Djakman, 2008)

Menurut Hadi dan Sabeni (2002) bahwa perusahaan asing mendapat

pelatihan yang lebih baik dalam bidang akuntansi dari perusahaan induk di luar

negeri, perusahaan asing mungkin memiliki sistem informasi yang lebih efisien

untuk memenuhi kebutuhan internal dan perusahaan induk serta kemungkinan

permintaan yang lebih besar pada perusahaan berbasis asing dari pelanggan,

pemasok, dan masyarakat umum.

Seperti diketahui, negara-negara luar terutama Eropa dan United State

merupakan negara-negara yang sangat memperhatikan isu-isu sosial seperti

pelanggaran hak asasi manusia, pendidikan, tenaga kerja, dan isu lingkungan

seperti, efek rumah kaca, pembakaran liar, serta pencemaran air (Machmud dan

Djakman, 2008). Hal ini juga yang menjadikan dalam beberapa tahun terakhir ini,

perusahaan multinasional mulai mengubah perilaku mereka dalam beroperasi

demi menjaga legitimasi dan reputasi perusahaan (Simerly dan Li, 2001 dalam

Fauzi, 2006).

Perusahaan multinasional atau dengan kepemilikan asing utamanya

melihat keuntungan legitimasi berasal dari para stakeholder-nya dimana secara

memberikan eksistensi yang tinggi dalam jangka panjang (Barkemeyer, 2007;

Machmud dan Djakman, 2008).

Pengungkapan tanggung jawab sosial merupakan salah satu media yang

dipilih untuk memperlihatkan kepedulian perusahaan terhadap masyarakat

disekitarnya. Dengan kata lain, apabila perusahaan memiliki kontrak dengan

foreign stakeholders baik dalam ownership dan trade, maka perusahaan akan

lebih didukung dalam melakukan pengungkapan tanggung jawab sosial.

Fauzi (2006) menemukan bukti empiris bahwa pencapaian dari aspek

sosial antara perusahaan nasional dengan perusahaan multinasional adalah sama.

Sedangkan dari aspek lingkungan, pencapaian perusahaan multinasional yang ada

di Indonesia lebih baik dari pada perusahaan nasional. Tidak ada hubungan antara

kinerja sosial dengan kinerja keuangan dalam perusahaan nasional. Sedangkan

dalam perusahaan multinasional terdapat hubungan antara kinerja sosial dan

kinerja keuangan. Berarti perusahaan dengan kepemilikan asing akan cenderung

mengungkapkan pertanggungjawaban sosial yang lebih besar karena mempunyai

dana yang besar untuk mendanai kegiatan sosial dan lingkungan.

Tanimoto dan Suzuki (2005) melihat luas adopsi GRI dalam laporan

tanggung jawab sosial pada perusahaan publik di Jepang, membuktikan bahwa

kepemilikan asing pada perusahaan publik di Jepang menjadi faktor pendorong

terhadap adopsi GRI dalam pengungkapan tanggung jawab sosial.

Berbeda dengan hasil penelitian oleh Marwatta (2001) dalam Machmud

signifikan antara struktur kepemilikan asing terhadap pengungkapan sukarela

dalam laporan tahunan perusahaan Indonesia.

Konsisten dengan hasil penelitian Marwata (2006), Machmud dan

Djakman (2008) menemukan bahwa tidak ada pengaruh yang signifikan antara

kepemilikan asing terhadap CSR disclosure. Kepemilikan asing dalam perusahaan

di Indonesia tidak menggambarkan tingginya indeks GRI sebagai ukuran

pengungkapan CSR. Kemungkinan yang mendasari perusahaan dengan

kepemilikan asing terutama Eropa dan Amerika ini memiliki pengungkapan yang

relatif kecil karena jika kepemilikan mereka pada perusahaan di Indonesia

dikonsolidasikan dengan perusahaan induk di negara asal maka kemungkinan

persentase kepemilikan tersebut sangat kecil, sehingga mereka menjadi kurang

memperhatikan pengungkapan CSR sebagai suatu hal yang penting untuk

diungkapkan kepada publik dan lebih banyak perusahaan unregulated company

sehingga pengungkapan CSR cenderung tidak menjadi fokus utama perusahaan

dalam menyajikan laporan tahunan.

2.2. Review Peneliti Terdahulu

Banyak literatur yang menegaskan bahwa aktivitas CSR yang tertuang

dalam pengungkapan sosial perusahaan berpengaruh dan memiliki hubungan

positif dengan kinerja perusahaan. Dalam penelitian empiris, beberapa peneliti

telah mencoba untuk mengungkapkan hal ini dalam berbagai perspektif yang

berbeda.

dengan Kepemilikan Asing Sebagai Variabel Moderating” yang mengambil

sampel perusahaan manufaktur dari perusahaan publik yang tercatat di BEI pada

tahun 2006 dan 2008. Hasil penelitian ini mengungkapkan bahwa tidak ada

pengaruh pengungkapan CSR terhadap kinerja keuangan perusahaan yang diukur

dengan ROE dan kepemilikan asing sebagai variable moderating tidak dapat

mempengaruhi pengungkapan CSR dan kinerja keuangan.

Arida (2010), yang meneliti Pengaruh kepemilikan Manajerial,

Kepemilikan Institusional dan Ukuran Perusahaan Terhadap Kinerja keuangan

yang melakukan studi kasus pada perusahaan manufaktur Go Publik di bursa efek

Indonesia. Dalam penelitiannya menyimpulkan bahwa kepemilikan manajerial,

kepemilikan Institusional dan ukuran perusahaan secara bersama-sama (simultan)

berpengaruh terhadap kinerja keuangan dan secara parsial, kepemilikan

manajemen berpengaruh negatif terhadap kinerja keuangan dan kepemilikan

institusional dan ukuran perusahaan berpengaruh positif terhadap kinerja

keuangan

Dahlia dan Siregar (2008), “Pengaruh Corporate Social Responsibility

Terhadap Kinerja Perusahaan (Studi Empiris Pada perusahaan yang Tercatat Di

Bursa Efek Indonesia Tahun 2005 dan 2006)” menyimpulkan bahwa

pengungkapan corporate social responsibility berpengaruh positif terhadap

kinerja keuangan (ROE) dan corporate social responsibility berpengaruh positif

terhadap kinerja pasar (CAR).

Nurlela dan Islahuddin (2008), Pengaruh Corporate Social Responsibility

Variable Moderating (Studi Empiris Pada perusahaan Yang Terdaftar di Bursa

Efek Jakarta). Dalam penelitiannya menemukan bahwa Corporate Social

Responsibility, prosentase kepemilikan manajemen, serta interaksi antara

Corporate social Responsibility dengan persentase kepemilikan manajemen

berpengaruh signifikan terhadap nilai perusahaan.

Anwar. dkk (2010) dalam penelitiannya yang berjudul “Pengaruh

Pengungkapan Corporate Social Responsibility Terhadap Kinerja Keuangan

Perusahaan dan Harga Pasar” yang mengambil data sekunder time series dari

Bursa efek Indonesia (BEI) priode 2007 sampai dengan 2009 menyimpulkan

bahwa ROA (Return on Asset), ROE (Return 0n Equity), dan EVA (Economic

Value Added) dan Corporate Social Responsibility (CSR) berpengaruh positif

terhadap harga saham. Dari pengujian hipotesis ada pengaruh signifikan antara

ROA (Return on Asset), ROE (Return 0n Equity), EVA (Economic Value Added)

dan Corporate Social Responsibility (CSR) terhadap harga saham secara parsial

dapat diterima. Penelitian yang meneliti perusahaan manufaktur, komunikasi dan

bank yang terdaftar di Bursa efek Jakarta ini juga menyimpulkan bahwa

pengungkapan Corporate Social Responsibility (CSR) memberi pengaruh positif

terhadap hubungan antara kinerja keuangan perusahaan dan harga saham di pasar

modal.

Tabel 2.1

Review Peneliti Terdahulu(Theoritical Mapping)

(CSR) terhadap

Nurlela dan

antara kinerja keuangan perusahaan dan harga saham di pasar modal

BAB III

KERANGKA KONSEP DAN HIPOTESIS

3.1. Kerangka Konsep

Tujuan utama perusahaan adalah meningkatkan nilai perusahaan.

Peningkatan nilai perusahaan dapat dilakukan dengan meningkatkan kinerja

perusahaan. Dalam menjalankan kinerja perusahaan saat ini, perusahaan haruslah

memperhatikan dimensi ekonomi, sosial dan lingkungan hidup, karena kinerja

perusahaan yang diikuti dengan tiga hal tersebut dapat menjamin perusahaan

berkembang secara berkelanjutan dan menciptakan keseimbangan antara

kepentingan – kepentingan ekonomi, lingkungan dan masyarakat. Kinerja

perusahaan sendiri dapat dilihat dari beberapa aspek salah satunya adalah tingkat

profitabilitas (ROE) sebagai ukuran kinerja keuangan suatu perusahaan.

Perusahaan dengan tingkat profitabilitas yang tinggi akan dihadapi

tuntutan yang tinggi dari lingkungan dan masyarakat. Perusahaan dituntut untuk

dapat mengembalikan sebagian dari keuntungan tersebut bagi lingkungan sekitar.

Dengan demikian perusahaan dengan tingkat keuntungan yang tinggi akan

mengungkapkan informasi CSR yang lebih banyak dibandingkan dengan

perusahaan dengan tingkat keuntungan yang lebih rendah.

Banyak faktor yang mempengaruhi tingkat kinerja keuangan perusahaan,

salah satu faktor yang pernah diteliti dan diduga mempengaruhi kinerja keuangan

adalah CSR. Berdasarkan landasan teori dan rumusan masalah pertama yang telah

Gambar 3.1 Kerangka Konsep I

Dari kerangka konsep pada Gambar 3.1 menjelaskan hubungan CSR

sebagai variable independen dengan kinerja keuangan yang diproksikan dengan

ROE sebagai variable dependen.

Struktur kepemilikan menggambarkan komposisi kepemilikan saham dari

suatu perusahaan. Struktur kepemilikan juga menjelaskan komitmen pemilik

untuk mengelola dan menyelamatkan perusahaan.

Kepemilikan manajemen adalah situasi dimana manajer memiliki saham

perusahaan atau dengan kata lain manajer tersebut sekaligus sebagai pemegang

saham perusahaan (Cristiawan dan Tarigan 2007). Semakin besar kepemilikan

manajemen di dalam perusahaan maka semakin produktif tindakan manajer dalam

memaksimalkan kinerja keuangan.

Kepemilikan institusional merupakan proporsi kepemilikan saham oleh

institusi seperti perusahaan asuransi, bank dan perusahaan-perusahaan investasi.

Kepemilikan oleh institusi akan mendorong peningkatan pengawasan yang lebih

optimal terhadap kinerja manajemen, karena kepemilikan saham mewakili suatu

sumber kekuasaan yang dapat digunakan untuk mendukung atau sebaliknya

terhadap keberadaan manajemen (Kartikawati, 2007). Hasil penelitian Kartikawati

(2007) menunjukkan bahwa kepemilikan institusional berpengaruh positif

terhadap kinerja keuangan perusahaan. CSR (X)

Kepemilikan asing merupakan kepemilikan saham yang dimiliki oleh

perusahaan multinasional. Perusahaan dengan kepemilikan asing di dalamnya

lebih tanggap terhadap isu-isu sosial dan lingkungan yang berkembang saat ini.

Kepemilikan asing dalam perusahaan merupakan pihak yang dianggap concern

terhadap pengungkapan pertanggungjawaban sosial perusahaan (Djakman dan

Machmud, 2008).

Berdasarkan landasan teori dan rumusan masalah kedua yang telah di

uraikan diatas, maka kerangka konsep dapat digambarkan sebagai berikut:

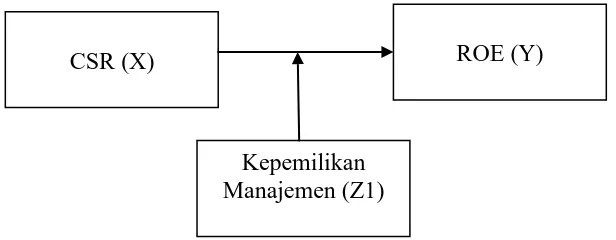

Gambar 3.2 Kerangka Konsep II

Dari kerangka konsep II pada Gambar 3.2 menjelaskan Kepemilikan

Manajemen sebagai variable moderating dapat memoderasi hubungan CSR dan

ROE

Gambar 3.3 Kerangka Konsep III CSR (X)

Kepemilikan Manajemen (Z1)

ROE (Y)

CSR (X)

Kepemilikan Institusional (Z2)