EFFECT OF DEBT TO EQUITY RATIO (DER) AND RETURN ON INVESTMENT (ROI) OF DIVIDEND PAYOUT RATIO (DPR)

(The Manufacture Companies Listed on the Indonesia Stock Exchange in the Period 2007-2010)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Sidang Guna Memperoleh Gelar Strata 1

Program Studi Akuntansi

Oleh :

ANISA KAFFAH 21110112

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

vi LEMBAR PENGESAHAN

PERNYATAAN KEASLIAN MOTTO

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN 1.1Latar Belakang Penelitian ... 1

1.2Identifikasi dan Rumusan Masalah ... 8

1.2.1 Identifikasi Masalah ... 8

1.2.2 Rumusan Masalah ... 8

1.3Maksud dan Tujuan Penelitian ... 9

1.3.1 Maksud Penelitian ... 9

1.3.2 Tujuan Penelitian ... 9

1.4Kegunaan Penelitian... 9

1.4.1 Kegunaan Praktis ... 9

1.4.2 Kegunaan Akademis ... 10

1.5Tempat dan Waktu Penelitian ... 10

1.5.1 Tempat Penelitian ... 10

vii

2.1.1.1 Pengertian Analisis Rasio Keuangan ... 12

2.1.1.2 Cara Analisis Rasio Keuangan ... 12

2.1.1.3 Definisi Rasio Keuangan ... 13

2.1.2 Rasio Leverage ... 14

2.1.2.1 Pengertian Rasio Leverage ... 14

2.1.2.2 Jenis-Jenis Rasio Leverage ... 15

2.1.3 Debt to Equity Ratio ... 16

2.1.4 Rasio Profitabilitas ... 17

2.1.5 Return On Investment... 18

2.1.6 Devidend Payout Ratio ... 20

2.2 Kerangka Pemikiran ... 22

2.2.1 Hubungan Debt to Equity Ratio terhadap Dividend Payout Ratio ... 22

2.2.2 Hubungan Return On Investment Terhadap Dividend Payout Ratio ... 24

2.3 Bagan Kerangka Pemikiran... 26

2.4 Hipotesis ... 27

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian ... 28

3.2 Metode Penelitian... 28

viii

3.2.3.2 Teknik Penentuan Sampel ... 36

3.2.4 Teknik Pengumpulan Data ... 43

3.2.5 Rancangan Analisis dan Pengujian Hipotesis ... 43

3.2.5.1 Rancangan Analisis ... 43

3.2.5.2 Pengujian Hipotesis ... 52

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ... 57

4.1.1 Sejarah Bursa Efek Indonesia (BEI) ... 57

4.1.2 Visi dan Misi ... 60

4.1.3 Struktur Organisasi Bursa Efek Indonesia ... 61

4.1.4 Uraian Tugas (Job Description) Bursa Efek Indonesia ... 62

4.1.5 Aktivitas Bursa Efek Indonesia ... 74

4.1.6 Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia ... 74

4.1.7 Analisis Deskriptif ... 76

4.1.7.1 Debt to Equity Ratio pada Perusahaan Manufaktur ... 77

4.1.7.2 Return On Investment pada Perusahaan Manufaktur ... 82

4.1.7.3 Dividend Payout Ratio pada Perusahaan Manufaktur .... 87

4.1.8 Analisis Verifikatif ... 92

vii

4.1.10 Pengaruh Return On Investment Terhadap

Dividend Payout Ratio Secara Parsial ... 102

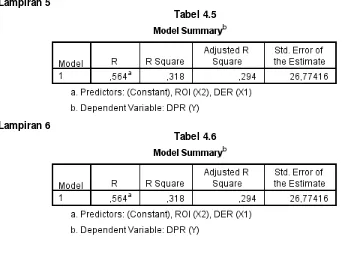

4.1.11 Pengaruh Debt to Equity Ratio dan Return On Investment Terhadap Dividend Payout Ratio Secara Simultan ... 105

4.2 Pembahasan ... 108

4.2.1 Pengaruh Debt to Equity Ratio Terhadap Dividend Payout Ratio Secara Parsial ... 108

4.2.2 Pengaruh Return On Investment Terhadap Dividend Payout Ratio Secara Parsial ... 109

4.2.3 Pengaruh Debt to Equity Ratio dan Return On Investment Terhadap Dividend Payout Ratio Secara Simultan ... 110

BAB V SIMPULAN DAN SARAN 5.1 Simpulan ... 112

5.2 Saran ... 113

DAFTAR PUSTAKA ... 115

115

Indonesia”. Jurnal Manajemen dan Akuntansi volume 11 no 1

Agnes Sawir.2003. “ Analisis Kinerja Keuangan dan Perencanaan Keuangan Perusahaan”. Jakarta : Gramedia Pustaka Utama.

Anjar Wibisono.2010. “ Pengaruh Rasio Likuiditas, Leverage, dan Profitabilitas terhadap Dividen Payout Ratio pada Perusahaan Go-Publik di Bursa Efek Indonesia”. Jurnal Aplikasi Manajemen Volume 8 No 3 ISSN: 1693-5241 Bringham & Houston. 2010. “ Dasar-dasar Manajemen Keuangan”.

Diahlibahasakan oleh Ali Akbar Yulianto. Buku 2.Edisi 10.Jakarta :Salemba Empat.

Dwi R. Handayani dan Hadinugroho, Bambang.2009.” Analisis Pengaruh Kepemilikan Manajerial, Kebijakan Hutang, ROA, Ukuran Perusahaan Terhadap Kebijakan Dividen”. Jurnal Fokus Manajerial Vol.7 No.1

Garrison Norren, dan Brewer.2013.” Akuntansi Manajerial”. Jakarta: Salemba

Empat.

Hanafi M.M., dan Halim, Abdul. 2009. “Analisis Laporan Keuangan”. Edisi

Keempat. Yogyakarta : Sekolah Tinggi Ilmu Manajemen YKPN.

Henry Simamora.2002.” Akuntansi Basis Pengambilan Keputusan Bisnis “.

Jakarta:Salemba Empat.

Husein Umar,2005.” Metode Penelitian Untuk Skripsi dan Tesis Bisnis”. Jakarta :

Salemba Empat

Ida Yulias Tanti.Oktober 2012. “ Pengaruh Likuiditas, DER, Profitabilitas dan EPS terhadap Dividend Payout Ratio pada Emiten Pembentuk Indeks LQ45”. Jurnal Dinamika Manajemen Volume 2 No.2 ISSN 2337-5434 Irham Fahmi. Maret 2012. “ Analisis Laporan Keuangan”.Jakarta : Alfabeta.

Jonathan, Sarwono.2006. “ Metode Penelitian Kuantitatif dan Kumulatif”.

Yogyakarta : Graha Ilmu.

Karmir.2005. Bank dan Lembaga Keuangan Lainnya.Edisi Revisi 2008.Jakarta: Rajagrafindo Persada.

Lisa Marlina dan Clara, Danica. Januari 2009. “ Analisis Pengaruh Cash Position, debt to equity ratio, dan Return on assets Terhadap Dividend Payout Ratio”. Jurnal manajemen bisnis ISSN: 1978-8339 Volume 2, No 1.

Lukman Syamsuddin.2011. “Manajemen Keuangan Perusahaan”. Edisi Baru-11. Jakarta : Raja Grafindo.

Manahan P. Tampubolon.2013. “Manajemen Keuangan”.Penerbit : Mitra Wacana

Media.

Muhammad Asril Arilaha, Januari 2009. Pengaruh Free cash flow, Profitabilitas, Likuiditas dan Leverage terhadap Kebijakan Dividen. Jurnal Keuangan dan Perbankan Volume 13 No.1

Prihantoro.2003. “ Estimasi Pengaruh Dividend Payout Ratio pada Perusahaan publik di Indonesia”. Jurnal Ekonomi Bisnis No1 Julid 8

Rini Dwiyani Hadiwidjaja, Lely Fera Triani. Maret 2009. “ Pengaruh Profitabilitas terhadap Dividend Payout Ratio pada Perusahaan Manufaktur di Indonesia”. Jurnal Organisasi dan Manajemen Volume 5

No.2.

Rosgandika Mulyana,2005. “Metodologi Penelitian”.Bandung : Alfabeta.

Septi Rahayuningtyas Suhadak, dan Siti Ragil Handayani. Januari 2014. “

Pengaruh Rasio-rasio Keuangan Terhadap Dividend Payout Ratio”. Jurnal

Administrasi Bisnis Volume 7 No.2.

Soemarso. 2002. “Akuntansi Suatu Pengantar”,Buku1.Edisi Lima. Jakarta : Salemba Empat.

Sofyan Syafri Harahap.2011. “ Analisis Kritis Laporan Keuangan”. Edisi Revisi.

Jakarta: Rajawali Pers.

Suad Husnan,2009. “ Teori portofolio dan analisis sekuritas”. Edisi keempat.

UUP STIM YKPN, Yogyakarta.

Sugiyono.2010. “ Statistik Untuk Penelitian”. Cetakan Enambelas. Bandung :

Alfabeta

Sugiyono.2011. “Statistik untuk Penelitian “. Bandung : Alfabeta.

Sujoko Efferin,dkk.2005.” Metode Penelitian Untuk Akuntansi”. Malang:

Bayumedia.

Sumani.2012.” Analisis Pengaruh Return On Equity, Current Ratio, Debt to Total Assets dan Earning Per Share terhadap Cash Dividend”. Jurnal Aplikasi

Manajemen Volume 10 No. 1

Sutrisno, 2009. Manajemen Keuangan Teori, Konsep dan Aplikasi. Yogyakarta : Ekonosia.

Sutrisno.2001. “ Analisis Faktor-Faktor yang Mempengaruhi Dividend Payout Ratio pada Perusahaan Publik di Indonesia”. Jurnal TEMA Volume II No. 1 Swastari Taqwami, Amalia.Januari 2013. “ Analisis Faktor-faktor yang

Mempengaruhi Kebijakan Dividen”. Jurnal Dinamika Manajemen Volume 2

No.5

Tendelilin, Eduardus. 2010. “ Portofolio dan Investasi teori dan aplikasi”. Edisi

Pertama, KANIKUS, Yogyakarta.

Umi Narimawati. 2008. Teknik-teknik Analisis Multivariat untuk Riset Ekonomi. Yogyakarta : Graha Ilmu.

Umi Narimawati. 2010. “ Penulisan Karya Ilmiah” . Jakarta : Ganesis.

Unzu Marietta dan Djoko, Sampurno.Januari 2013. “ Analisis Pengaruh Cash Ratio, Return On Assets, Growth, Firm Size, Debt to equity ratio terhadap Dividend payout Ratio pada Perusahaan Manufaktur yang Terdaftar di BEI”. Jurnal Manajemen Volume 2 No 3 ISSN 2337-3792

Werner R. Murhadi. 2013. “ Analisis Laporan Keuangan: Proyeksi dan Valuasi Saham”. Jakarta : Salemba Empat.

Wild, John, dkk. 2004 “Analisis Laporan Keuangan”.Buku Satu. Edisi 8. Jakarta: Salemba Empat.

Zaki Baridwan.2004. “ Intermediate Accounting“. BPFE, Yogyakarta

iii

shalawat serta salam ditunjukan kepada Junjunan Nabi Besar Muhammad SAW yang telah memberikan rahmat dan hidayah-Nya sehingga peneliti dapat menyelesaikan skripsi ini dengan judul “Pengaruh Debt to Equity Ratio (DER) dan Return On Investment (ROI) Terhadap Dividend Payout Ratio pada Perusahaan Manufaktur yang Terdaftar di BEI Pada Periode 2007-2010”.

Maksud dari penyusunan skripsi ini adalah untuk memenuhi salah satu syarat kelulusan jenjang strata satu (S1) Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia.

Peneliti menyadari bahwa skripsi ini masih jauh dari sempurna, oleh karena itu peneliti mengharapkan saran dan kritik yang membangun kepada seluruh pihak apabila ada kesalahan atau kata-kata yang kurang berkenan. Peneliti berharap semoga skripsi ini dapat memberikan manfaat kepada pembaca.

Penyusunan skripsi ini tidak akan berhasil apabila dilakukan oleh peneliti sendiri, tetapi skripsi ini telah melibatkan banyak pihak yang membantu, baik secara langsung maupun tidak langsung. Oleh karena itu, peneliti ingin mengucapkan rasa terima kasih kepada :

1. Dr. Ir. Eddy Soeryanto Soegoto, selaku Rektor Universitas Komputer Indonesia.

iv

senantiasa membimbing penulis dengan sepenuh hati.

5. Wati Aris Astuti, SE.,M.SI selaku dosen wali AK-3 Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia.

6. Seluruh Staff Dosen Pengajar dan Staff Sekretariat, Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia.

7. Kedua orang tua, Bapak Ahmad Pepep Sopari dan Ibu Tati Rohaeti tersayang yang telah melahirkan dan mendidik ananda hingga dewasa dan yang senantiasa memberikan kasih sayang serta dorongan baik berupa moril dan materiil, sehingga penulis dapat menyelesaikan pendidikan sampai pada tingkat sarjana ini.

8. Kakak ku Ilmani Kamilina serta kedua adikku Naufal Luthfi Rahmani dan Ahmad Renaldi Tianka yang tersayang yang menemani dan memberikan semangat kepada penulis.

9. Semua Keluarga besar yang selalu mendoakan dan memberi dukungan kepada penulis.

10. My Special Friend Zulviandri yang telah memberikan doa, kasih sayang, semangat dan dukungannya kepada penulis selama ini.

v

bagi penulis dan bagi pembaca pada umumnya, meskipun masih banyak kekurangan dan jauh untuk dikatakan sempurna. Amin .

Bandung, Juli 2014

28

Pengertian dari objek penelitian menurut Sugiyono (2011:32) adalah sebagai berikut :

“ Objek penelitian merupakan suatu atribut atau sifat atau nilai dari orang, objek atau kegiatan yang mempunyai variabel tertentu yang ditetapkan

untuk ditarik kesimpulan “.

Menurut Husein Umar (2005:303) menyatakan bahwa :

“Objek penelitian menjelaskan tentang apa dan atau siapa yang menjadi

objek penelitian. Juga dimana dan kapan penelitian dilakukan. Bisa juga ditambahkan hal-hal lain jika dianggap perlu”.

Berdasarkan pengertian diatas dapat disimpulkan bahwa objek penelitian digunakan untuk menjelaskan variabel tertentu yang ditetapkan untuk dicari kesimpulannya. Objek dalam penelitian ini adalah Debt to Equity Ratio, Return On Investment dan Dividend Payout Ratio.

3.2 Metode Penelitian

Pengertian metode penelitian menurut Sugiyono (2011:2) adalah sebagai berikut :

“ Metode penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu dengan ciri-ciri

Dari pengertian tersebut dapat disimpulkan bahwa metode penelitian merupakan suatu teknik atau cara mencari, memperoleh, mengumpulkan, mencatat data, baik primer maupun sekunder yang dapat digunakan untuk keperluan menyusun karya ilmiah dan kemudian menganalisis faktor-faktor yang berhubungan dengan pokok permasalahan dengan maksud mendapatkan fakta dan kesimpulan agar dapat dapat memahami dan menjelaskan suatu kebenaran atau data yang diperoleh.

Metode digunakan dalam penelitian ini adalah metode deskriptif dan verifikatif. Dengan menggunakan metode penelitian akan diketahui hubungan yang signifikan antara variabel yang diteliti sehingga kesimpulan yang akan memperjelas gambaran mengenai objek yang diteliti.

Menurut (Sugiyono, 2011:147) menyatakan pengertian analisis deskriptif yaitu:

“Metode Analisis Deskriptif adalah statistik yang digunakan untuk

menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat

kesimpulan yang berlaku untuk umum atau generalisasi”.

Sedangkan metode penelitian Verifikatif menurut Sugiyono (2010:8), yaitu:

“ Metode Verifikatif diartikan sebagai penelitian yang dilakukan terhadap

populasi atau sampel tertentu dengan tujuan untuk menguji hipotesis yang

telah ditetapkan”.

Pendekatan kuantitatif menurut Rosgandika Mulyana (2005:8) adalah

“ Analisis kuantitatif merupakan metode ilmiah unuk pencapaian validitas yang tinggi reabilitas dan mempunyai peluang kebenaran ilmiah yang tinggi, sifat kuantitatif memberi bobot (rating), peringkat (rangking), atau skor (scoring)”.

Metode ini digunakan untuk menjawab tujuan penelitian :

1. Mengetahui seberapa besar pengaruh Debt to Equity Ratio (DER) terhadap

Dividend Payout Ratio (DPR).

2. Mengetahui seberapa besar pengaruh Return On Investment (ROI) terhadap Dividend Payout Ratio (DPR).

3. Mengetahui seberapa besar pengaruh Debt to Equity Ratio (DER) dan

Return On Investment (ROI) terhadap Dividend Payout Ratio (DPR).

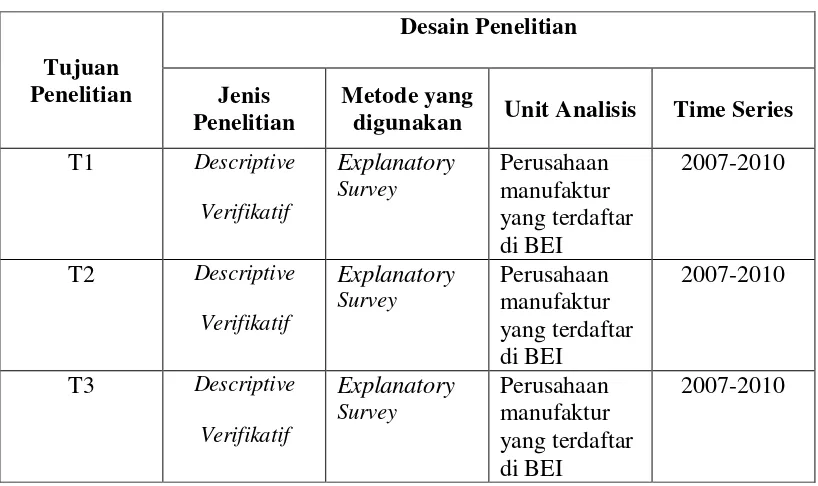

3.2.1 Desain Penelitian

Sebelum penelitian dilakukan ada baiknya membuat perencanaan dan rancangan penelitian, agar penelitian yang dilakukan dapat berjalan dengan lancar dan sistematis.

Desain penelitian menurut Narimawati Umi (2008:21) adalah sebagai berikut:

“Desain Penelitian adalah Suatu Rencana Struktur, dan Strategi untuk

menjawab permasalahan, yang mengoptimasi validitas”.

Menurut Sugiyono (2009:13) penjelaskan proses penelitian disampaikan seperti teori sebagai berikut :

Proses penelitian meliputi :

3. Konsep dan teori yang relevan dan penemuan yang relevan 4. Pengajuan hipotesis

5. Metode penelitian

6. Menyusun instrument penelitian 7. Kesimpulan.

Seperti penjelasan diatas bahwa desain penelitian merupakan suatu cara bagi peneliti untuk dapat melakukan penelitian secara sistematis. Adapun desain penelitian yang digunakan penulis adalah sebagai berikut :

1. Mengidentifikasi permasalahan yang terjadi, dalam penelitian ini sumber masalah terjadi pada peusahaan konstruksi yang terdaftar di BEI, khususnya mengenai debt to equity ratio (DER), return on investment (ROI) dan

Dividend Payout Ratio (DPR).

2. Dalam penelitian ini sumber masalah sebagai berikut :

1. Seberapa besar pengaruh Debt to Equity Ratio (DER) terhadap Dividend Payout Ratio (DPR) pada perusahaan manufaktur yang terdaftar di BEI. 2. Seberapa besar pengaruh Return On Investment (ROI) terhadap Dividend

Payout Ratio (DPR) pada perusahaan manufaktur yang terdaftar di BEI. 3. Seberapa besar pengaruh Debt to Equity Ratio (DER) dan Return On

Investment (ROI) terhadap Dividend Payout Ratio (DPR) pada perusahaan manufaktur yang terdaftar di BEI.

3. Konsep dan teori yang relevan

4. Pengajuan hipotesis

Jawaban sementara terhadap masalah yang masih bersifat praduga karena belum dipastikan kebenarannya, hipotesis dalam peelitian ini adalah :

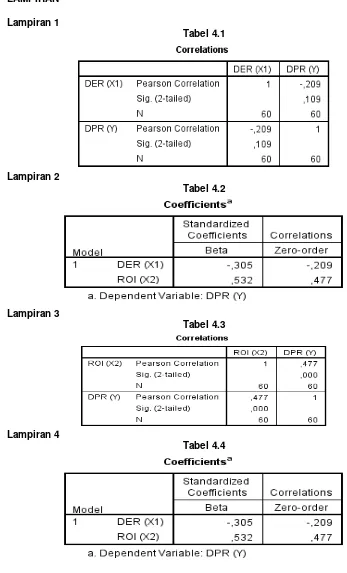

H1 : Debt To Equity Ratio berpengaruh negatif terhadap Dividend Payout Ratio pada perusahaan manufaktur yang terdaftar di BEI.

H2 : Return On Investment berpengaruh positif terhadap Dividend Payout Ratio pada perusahaan manufaktur yang terdaftar di BEI.

H3 : Debt To Equity Ratio dan Return On Investment berpengaruh terhadap Dividend Payout Ratio pada perusahaan manufaktur yang terdaftar di BEI 5. Metode penelitian

Metode yang digunakan untuk menguji hipotesis dalam penelitian ini adalah metode deskriptif dan verifikatif dengan pendekatan kuantitatif.

6. Menyusun instrumen penelitian

Setelah metode penelitian yang sesuai dipilih, maka peneliti menyusun instrumen penelitian yang digunakan sebagai alat pengumpul data. Instrumen penelitian dalam penelitian ini adalah data kuantitatif.

7. Kesimpulan

Oleh karena itu, membuat desain penelitian ini sangat penting agar dalam melaksanakan penelitian dapat terselesaikan dengan baik dan tepat waktu.

Tabel 3.1

digunakan Unit Analisis Time Series

T1 Descriptive

Dan penelitian ini pada dasarnya adalah ingin mengetahui pengaruh Debt to Equity Ratio dan Return On Investment terhadap Dividend Payout Ratio pada Perusahaan manufaktur yang terdaftar di BEI periode 2007-2010.

3.2.2 Operasionalisasi Variabel

Menurut Narimawati Umi (2008:30) pengertian operasional variabel adalah sebagai berikut:

“Operasionalisasi Variabel adalah proses penguraian variabel penelitian ke

Operasional variabel diperlukan untuk menentukan jenis, indikator, serta skala dari variabel-variabel yang terkait dalam penelitian. Sesuai dengan judul penelitian yaitu pengaruh Debt to Equity Ratio dan Return On Investment

terhadap Dividend Payout Ratio, maka variabel-variabel terkait dalam penelitian ini adalah :

1. Variabel Independen (X)

Variebel independen yaitu variabel bebas yang biasa juga mempengaruhi variabel lain. Variabel independen dalam penelitian ini adalah Debt to Equity Ratio (X1) dan Return On Investment (X2). Debt to Equity Ratio dan Return On Investment ditentukan dengan skala Ratio.

2. Variabel Dependen (Y)

Variabel dependen adalah variabel terkait yang dipengaruhi atau mempengaruhi variabel lain, dalam penelitian ini yang menjadi variabel dependen yaitu Dividend Payout Ratio (Y).

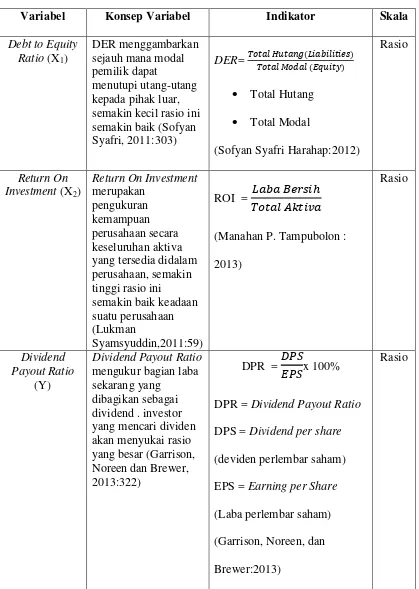

Tabel 3.2

Operasional Variabel

Variabel Konsep Variabel Indikator Skala

Debt to Equity

DPR = Dividend Payout Ratio

DPS = Dividend per share

(deviden perlembar saham) EPS = Earning per Share

(Laba perlembar saham) (Garrison, Noreen, dan Brewer:2013)

3.2.3 Sumber dan Teknik Penentuan Sampel 3.2.3.1 Sumber Sampel

Sumber data menurut Umar Husein (2005:41) yaitu :

“ Data sekunder merupakan data primer yang telah diolah lebih lanjut dan

disajikan baik oleh pihak pengumpul data primer atau oleh pihak lain misalnya dalam bentuk table-tabel atau diagram-diagram”.

Sedangkan menurut Sugiyono (2012:141) data sekunder adalah :

“ Sumber sekunder adalah sumber data yang diperoleh dengan cara

membaca, mempelajari dan memahami melalui media lain yang bersumber dari literatur, buku-buku, serta dokumen perusahaan”.

Berdasarkan penjelasan diatas sumber data dalam penelitian ini adalah data sekunder. Data sekunder yang digunakan dalam penelitian ini berasal dari laporan keuangan perusahaan manufaktur yang terdaftar di BEI yaitu laporan posisi keuangan, laporan laba rugi, dan laporan perubahan ekuitas selama 6 periode yaitu dari tahun 2007-2010.

3.2.3.2 Teknik Penentuan Sampel

Untuk menunjang hasil penelitian, maka peneliti melakukan pengelompokan data yang diperlukan kedalam dua golongan, yaitu:

1. Populasi

Pengertian populasi menurut Narimawati Umi (2008:72), adalah:

“Populasi adalah objek atau subjek yang memiliki karakteristik tertentu

sesuai informasi yang ditetapkan oleh peneliti, sebagai unit analisis

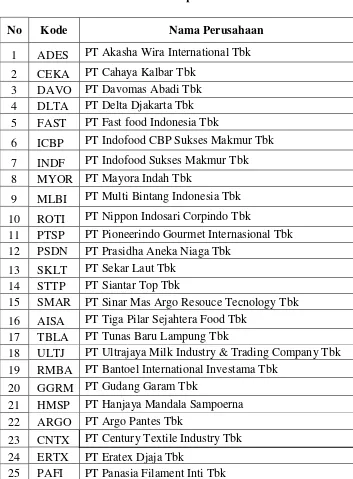

Dari pengertian populasi diatas maka populasi dalam penelitian ini adalah laporan keuangan seluruh perusahaan manufaktur yang terdaftar di BEI yaitu 146 perusahaan dengan 4 periode 2007-2010, jadi populasi dalam penelitian ini sebanyak 584 data.

Tabel 3.3

Daftar Populasi

No Kode Nama Perusahaan

1 ADES PT Akasha Wira International Tbk 2 CEKA PT Cahaya Kalbar Tbk

3 DAVO PT Davomas Abadi Tbk 4 DLTA PT Delta Djakarta Tbk 5 FAST PT Fast food Indonesia Tbk

6 ICBP PT Indofood CBP Sukses Makmur Tbk 7 INDF PT Indofood Sukses Makmur Tbk 8 MYOR PT Mayora Indah Tbk

9 MLBI PT Multi Bintang Indonesia Tbk 10 ROTI PT Nippon Indosari Corpindo Tbk

11 PTSP PT Pioneerindo Gourmet Internasional Tbk 12 PSDN PT Prasidha Aneka Niaga Tbk

13 SKLT PT Sekar Laut Tbk 14 STTP PT Siantar Top Tbk

15 SMAR PT Sinar Mas Argo Resouce Tecnology Tbk 16 AISA PT Tiga Pilar Sejahtera Food Tbk

17 TBLA PT Tunas Baru Lampung Tbk

18 ULTJ PT Ultrajaya Milk Industry & Trading Company Tbk 19 RMBA PT Bantoel International Investama Tbk

20 GGRM PT Gudang Garam Tbk

21 HMSP PT Hanjaya Mandala Sampoerna 22 ARGO PT Argo Pantes Tbk

23 CNTX PT Century Textile Industry Tbk 24 ERTX PT Eratex Djaja Tbk

26 HDTX PT Panasia Indo Resouces Tbk 27 RDTX PT Roda Vivatex Tbk

28 STAR PT Star Petrochem Tbk

29 SSTM PT Sunson Textile Manufacture Tbk 30 TFCO PT Tifico Fiber Indonesia Tbk 31 TRIS PT Trisula International Tbk 32 UNTX PT Unitex Tbk

33 MYTX PT APAC Citra Centertex Tbk 34 ESTI PT Ever Shine Tex Tbk 35 MYRX PT Hanson International Tbk 36 SRSN PT Indo Acidatama Tbk 37 INDR PT Indorama Syntetics Tbk 38 PBRX PT Pan Brothers Tex Tbk

39 BIMA PT Primarindo Asia Infrastructure Tbk 40 RICY PT Ricky Putra Globalindo Tbk

48 KBRI PT Kertas Basuki Rachmat Indonesia Tbk 49 TKIM PT Pabrik Kertas Tjiwi Kimia Tbk

50 SPMA PT Suparma Tbk

51 SAIP PT Surabaya Agung Industry Pulp & Kertas Tbk 52 INRU PT Toba Pulp Lestari Tbk

53 AKRA PT AKR Corporindo Tbk 54 POLY PT Asia Pasific Fibers Tbk 55 BUDI PT Budi Acid Jaya Tbk

65 KKGI PT Resouce Alam Indonesia Tbk 66 AKKU PT Karya Alam Unggul Tbk

67 AKPI PT Argha Karya Prima Industry Tbk 68 AMFG PT Asahimas Flat Glass Tbk

69 APLI PT Asiaplast Industries Tbk 70 BRNA PT Berlina Tbk

71 IGAR PT Champion Pasific Indonesia Tbk 72 IPOL PT Indopoly Swakarsa Tbk

73 LMPI PT Langgeng Makmur Industri Tbk 74 SIAP PT Sekawan Inti Pratama Tbk 75 SIMA PT Siwani Makmur Tbk 76 FPNI PT Titan Kimia Nusantara Tbk 77 TRST PT Trias Sentosa Tbk

78 YPAS PT Yanaprima Hastapersada Tbk 79 SMCB PT Holcim Indonesia Tbk

80 INTP PT Indocement Tunggal Prakarsa Tbk 81 SMGR PT Semen Gresik Tbk

82 ALMI PT Alumindo Light Metal Industry Tbk 83 BTON PT Bentojaya Manunggal Tbk

84 CTBN PT Citra Tubindo Tbk

85 GDST PT Gunawan Dianjaya Steel Tbk 86 INAI PT Indal Aluminium Industry Tbk 87 JKSW PT Jakarta Kyoei Steel Works Tbk 94 BAJA PT Saranacentral Bajatama Tbk 95 TBMS PT Tembaga Mulia Semanan Tbk 96 TIRA PT Tira Austenite Tbk

97 KICI PT Kedaung Indah Can Tbk

98 KDSI PT Kedawung Setia Industrial Tbk 99 ARNA PT Arwana Citramulia Tbk

100 IKAI PT Intikeramik Alamsari Industri Tbk 101 KIAS PT Keramik Indonesia Assosiasi Tbk 102 MLIA PT Mulia Industrindo Tbk

104 JECC PT Jembo Cable Company Tbk 105 KBLM PT Kabelindo Murni Tbk 106 KBLI PT KMI Wire and Cable Tbk 107 IKBI PT Sumi Indo Kabel Tbk

108 SCCO PT Supreme Cable Manufacturing & Commerce Tbk 109 VOKS PT Voksel Electric Tbk

110 ASGR PT Astra Graphia Tbk

111 MTDL PT Metrodata Electronics Tbk 112 MLPL PT Multipolar Tbk

113 PTSN PT Sat Nusapersada Tbk 114 ASII PT Astra International Tbk 115 AUTO PT Astra Otoparts Tbk 116 GJTL PT Gajah Tunggal Tbk 117 GDYR PT Goodyear Indonesia Tbk 118 HEXA PT Hexindo Adiperkasa Tbk 119 BRAM PT Indo Kordsa Tbk

120 IMAS PT Indomobil Sukses Internasional Tbk 121 INDS PT Indospring Tbk

122 INTA PT Intraco Penta Tbk

123 LPIN PT Multi Prima Sejahtera Tbk 124 MASA PT Multistrada Arah Sarana Tbk 125 NIPS PT Nipress Tbk

126 ADMG PT Polychem Indonesia Tbk

127 PRAS PT Prima Alloy Steel Universal Tbk 128 SMSM PT Selamat Sempurna Tbk

129 TURI PT Tunas Ridean Tbk 130 UNTR PT United Tractors Tbk 131 INTD PT Inter Delta Tbk

132 MDRN PT Modern Internasional Tbk 133 KONI PT Perdana Bangun Pusaka Tbk 134 DVLA PT Darya Varia Laboratoria Tbk 135 INAF PT Indofarma Tbk

136 KLBF PT Kalbe Farma Tbk 137 KAEF PT Kimia Farma Tbk 138 MERK PT Merck Tbk

139 SCPI PT Merck Sharp & Dohme Indonesia Tbk 140 PYFA PT Pyridam Farma Tbk

143 TCID PT Mandom Indonesia Tbk 144 MBTO PT Martina Berto Tbk 145 MRAT PT Mustika Ratu Tbk 146 UNVR PT Unilever Indonesia Tbk

2. Sampel

Pengertian sampel menurut Narimawati Umi (2008:77), adalah:

“Sampel adalah sebagian dari populasi yang terpilih untuk menjadi unit

pengamatan”.

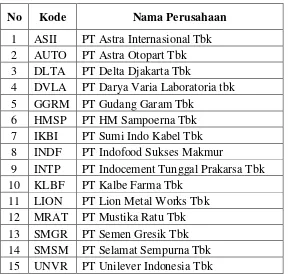

Sampel dalam penelitian ini adalah perusahaan Manufaktur yang terdaftar di BEI dan memenuhi kriteria yang ditentukan yaitu 15 perusahaan dengan 4 periode yaitu dari tahun 2007-2010, jadi sampel dalam penelitian ini sebanyak 60 data.

Adapun cara pengambilan sampel dalam penelitian ini adalah dengan menggunakan purposive sampling. purposive sampling menurut Sugiyono, (2012 : 85) yaitu :

”Purposive sampling adalah Teknik pengambilan sampel sumber data

dengan pertimbangan tertentu”.

Sedangkan menurut Efferin Sujoko, Hadi Darmdji Stefanus, dan Tan Yuliawati (2012:86) purposive sampling adalah :

“Metode penetapan sample dengan cara menentukan target dari elemen

populasi yang diperkirakan paling cocok untuk dikumpulkan datanya.”

Kriteria-kriteria dalam penelitian ini adalah sebagai berikut :

1. Perusahaan manufaktur yang sudah terdaftar di Bursa Efek Indonesia sejak 2007 sampai 2010.

2. Laporan keuangan perusahaan manufaktur tersebut sudah diaudit, dalam penelitian ini laporan yang dibutuhkan yaitu laporan laba rugi, laporan posisi keuangan dan laporan perubahan ekuitas dari periode 2007 sampai 2010. 3. Perusahaan manufaktur tersebut mempunyai data mengenai debt to equity

ratio,return on investment, dan dividend payout ratio.

4. Perusahaan manufaktur tersebut membayar dividen secara berturut-turut dari tahun 2007-2010.

Tabel 3.4

Daftar Sampel Perusahaan Manufaktur yang terdaftar di BEI

No Kode Nama Perusahaan

1 ASII PT Astra Internasional Tbk 2 AUTO PT Astra Otopart Tbk 3 DLTA PT Delta Djakarta Tbk

4 DVLA PT Darya Varia Laboratoria tbk 5 GGRM PT Gudang Garam Tbk

6 HMSP PT HM Sampoerna Tbk 7 IKBI PT Sumi Indo Kabel Tbk 8 INDF PT Indofood Sukses Makmur

9 INTP PT Indocement Tunggal Prakarsa Tbk 10 KLBF PT Kalbe Farma Tbk

Berdasarkan tabel diatas, maka perusahaan manufaktur yang terdaftar di BEI yang masuk kedalam kriteria penentuan sampel hanya ada 15 perusahaan yaitu PT Astra Internasional Tbk, PT Astra Otoparts Tbk, PT Delta Djakarta Tbk, PT Darya Varia Laboratoria Tbk, PT Gudang Garam Tbk, PT HM Sampoerna Tbk, PT Sumi Indo Kabel Tbk, PT Indofood Sukses Makmur Tbk, PT Indocement Tunggal Prakarsa Tbk, PT Kalbe Farma Tbk, PT Lion Metal Works Tbk, PT Mustika Ratu Tbk, PT Semen Gresik Tbk, PT Selamat Sempurna Tbk, PT Unilever Indonesia Tbk.

3.2.4 Teknik Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah penelitian dokumen, yang dilakukan dengan cara mengambil data laporan keuangan di Pusat Informasi Pasar Modal Bandung.

Data sekunder ini didapatkan melalui teknik-teknik sebagai berikut : a. Studi Kepustakaan (LibraryResearch) yaitu untuk memperoleh data dengan

cara membaca dan mempelajari buku-buku yang berhubungan dengan pembahasan penelitian.

b. Dokumen-dokumen yaitu Pengumpulan data dengan cara mencatat data yang berhubungan dengan masalah yang akan diteliti dari dokumen-dokumen yang dimiliki perusahaan.

3.2.5 Rancangan Analisis dan Pengujian Hipotesis

3.2.5.1 Rancangan Analisis

“Rancangan analisis adalah proses mencari dan menyusun secara

sistematis data yang telah diperoleh dari hasil observasi lapangan, dan dokumentasi dengan cara mengorganisasikan data kedalam katagori, menjabarkan ke dalam unit-unit, melakukan sintesa, menyusun kedalam pola, memilih mana yang lebih penting dan yang akan dipelajari, dan

membuat kesimpulan sehingga mudah dimengerti”.

Sebagaimana yang telah disebutkan sebelumnya, bahwa metode yang digunakan dalam penelitian ini adalah metode deskriptif dan verifikatif dengan pendekatan kuantitatif.

Pendekatan kuantitatif menurut Sujoko Efferin (2004:34) adalah :

“Pendekatan kuantitatif digunakan dalam penelitian yang menekankan

pada pengujian teori-teori melalui pengukuran variabel-variabel penelitian dala angka (Quantitatif), dan melakukan analisis data dengan prosedur

statistika dan atau permodelan sistematis”.

Untuk mengetahui pengaruh Debt to Equity Ratio (variabel X1) dan Return On Investment (variabel X2) terhadap Dividend Payout Ratio (variabel Y) dapat diketahui dengan menggunakan teknik analisis data statistik.

1. Uji Asumsi Klasik

Terdapat beberapa asumsi yang harus dipenuhi terlebih dahulu sebelum menggunakan Multiple Linear Regression sebagai alat untuk menganalisis pengaruh variabel-variabel yang diteliti. Pengujian asumsi klasik yang digunakan terdiri atas uji normalitas, multikolinieritas, dan uji autokorelasi. Untuk lebih jelasnya akan dijabarkan sebagai berikut:

a. Uji Normalitas

Model regresi yang baik adalah model regresi yang memiliki distribusi normal atau mendekati normal, sehingga layak dilakukan pengujian secara statistik. Dasar pengambilan keputusan bisa dilakukan berdasarkan untuk menentukan kenormalan data dapat diukur dengan melihat angka probabilitasnya (Asymtotic Significance), yaitu:

1. Jika probabilitas > 0,05 maka distribusi dari populasi adalah normal.

2. Jika probabilitas < 0,05 maka populasi tidak berdistribusi secara normal.

Pengujian secara visual dapat juga dilakukan dengan metode gambar normal

Probability Plots dalam program SPSS. Dasar pengambilan keputusan :

1. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal, maka dapat disimpulkan bahwa model regresi memenuhi asumsi normalitas.

2. Jika data menyebar jauh dari garis diagonal dan tidak mengikuti arah garis diagonal, maka dapat disimpulkan bahwa model regresi tidak memenuhi asumsi normalitas.

b. Uji Multikolinieritas

Uji Multikolinieritas bertujuan untuk menguji apakah model regresi ditemukan memiliki korelasi antarvariabel bebas (variabel independen). Model regresi yang baik seharusnya tidak terjadi multikolinieritas. Jika terdapat korelasi yang kuat di antara sesama variabel independen maka konsekuensinya adalah: 1. Koefisien-koefisien regresi menjadi tidak dapat ditaksir.

2. Nilai standar eror setiap koefisien regresi menjadi tidak terhingga.

Dengan demikian berarti semakin besar korelasi diantara sesama variabel independen, maka tingkat kesalahan dari koefisien regresi semakin besar yang mengakibatkan standar erornya semakin besar pula. Cara yang digunakan untuk pengujian ada tidaknya multikoliniearitas adalah melihat:

a. Nilai tolerance

b. Variance Inflation Factors (VIF), nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolinieritas adalah nilai tolerance <0,10 atau sama dengan nilai VIF >10.

c. Uji Heteroskedastistias

1. Jika pola tertentu seperti titik-titik yang ada membentuk suatu pola yang teratur (bergelombang, melebar kemudian menyempit) maka telah terjadi heteroskedastisitas.

2. Jika tidak ada yang jelas serta titik-titik menyebar di atas dan di bawah angka nol pada sumbu Y maka tidak terjadi heteroskedastisitas.

d. Uji autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linier ada korelasi antara kesalahan pengganggu pada periode sebelumnya. Autokorelasi ini muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya. Korelasi antar observasi ini diukur berdasarkan deret waktu dalam model regresi atau dengan kata lain error dari observasi yang satu dipengaruhi oleh error dari observasi yang sebelumnya. Akibat dari adanya autokorelasi dalam model regresi, koefisien regresi yang diperoleh menjadi tidak effisien, artinya tingkat kesalahannya menjadi sangat besar dan koefisien regresi menjadi tidak stabil. Kriteria uji: Bandingkan nilai D-W dengan nilai d dari tabel Durbin-Watson:

a. Jika D-W < dL atau D-W > 4 – dL, kesimpulannya pada data terdapat autokorelasi

2. Analisis Regresi Linear Berganda

Metode analisis yang digunakan dalam penelitian ini adalah analisis regresi berganda. Regresi berganda berguna untuk membuktikan ada atau tidaknya hubungan antara dua buah variabel bebas (X) atau lebih dengan sebuah variabel terikat (Y).

Menurut Jonathan Sarwono (2006:79) pengertian dari regresi linear

berganda adalah “

“ Regresi linier berganda mengistemasi besarnya koefisien-koefisien yang

dihasilkan dari persamaan yang bersifat linier yang melibatkan dua variabel bebas untuk digunakan sebagai alat prediksi besarnya nilai

variabel tergantung”.

Analisis regresi berganda dalam penelitian ini digunakan untuk mengetahui pengaruh debt to equity ratio dan return on investment terhadap

devidend payout ratio pada perusahaan manufaktur yang terdaftar di BEI periode 2007-2012. Adapun rumus yang digunakan rumus persamaan sebagai berikut :

Keterangan :

Y = Dividend Payout Ratio

X1 = Debt to Equity Ratio X2 = Return On Investment

a = Kostanta (nilai Y pada saat nol)

3. Uji Korelasi

Kuat lemahnya hubungan antara variabel X dan variabel Y dalam penelitian ini, dibuktikan dengan menggunakan analisis Korelasi (Pearson),

karena dalam penelitian ini penulis menggunakan metode penelitian skala pengukuran rasio.

Menurut Sujana (1989:152) dalam Umi Narimawati (2010:49), pengujian korelasi digunakan untuk mengetahui kuat tidaknya hubungan antara variabel X dan Y, dengan menggunakan pendekatan koefisien korelasi Pearson dengan rumus :

a. Apabila (-) berarti terdapat hubungan negatif. b. Apabila (+) berarti terdapat hubungan positif. Interprestasi dari nilai koefisian korelasi:

1. Apabila r = +1, maka korelasi antara kedua variabel dikatakan sangat kuat dan searah, artinya jika X naik sebesar 1 maka Y juga akan naik sebesar 1 atau sebaliknya.

2. Apabila r = 0, maka hubungan antara kedua variabel sangat lebar atau tidak ada hubungan sama sekali.

3. Apabila r = -1, maka korelasi antara kedua variabel sangat kuat dan berlawanan arah, artinya apabila X naik sebesar 1 maka Y akan turun sebesar 1 atau sebaliknya.

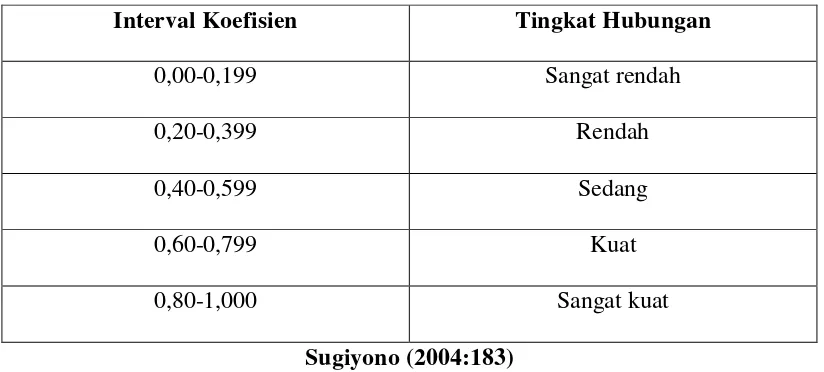

Tabel 3.5

Interprestasi Koefisien Korelasi

Interval Koefisien Tingkat Hubungan

0,00-0,199 Sangat rendah

0,20-0,399 Rendah

0,40-0,599 Sedang

0,60-0,799 Kuat

0,80-1,000 Sangat kuat

Sugiyono (2004:183)

a. Pengujian Hipotesis Secara Parsial (Uji Statistik t) X1 Terhadap Y Koefisien korelasi parsial antar X1 terhadap Y, bila X2 dianggap konstan dapat dihitung dengan menggunakan rumus sebagai berikut:

Rumus Korelasi Parsial X1 terhadap Y

b. Pengujian Hipotesis Secara Parsial (Uji Statistik t) X2 Terhadap Y

Rumus Kolerasi Parsial X2 terhadap Y

4. Koefisien Determinasi

a. Analisis Koefisien Determinasi Berganda

Analisis Koefisiensi Determinasi (KD) digunakan untuk melihat seberapa besar variabel independen (X) berpengaruh terhadap variabel dependen (Y) yang dinyatakan dalam persentase.

Adapun rumus untuk mencari koefisien determinasi adalah:

Keterangan :

Kd = Nilai koefisien determinasi r = Koefisien korelasi (pearson )

100% = Pengali yang dinyatakan dalam persentase

b. Analisis Koefisien Determinasi Parsial

Digunakan untuk mengetahui seberapa besar persentase pengaruh variabel X1, X2 terhadap variabel Y secara parsial.

Kd = B x zero order x 100%

Keterangan

B = Standar Koefisien Beta (nilai b1, b2)

Zero Order = Matrik Korelasi variabel bebas dengan variabel terikat

3.2.5.2 Pengujian Hipotesis

Menurut Andi Supangat (2007:293) yang dimaksud dengan pengujian hipotesis menyatakan bahwa :

“Salah satu cara dalam statistika untuk menguji parameter populasi

berdasarkan statistik sampelnya, untuk dapat diterima atau ditolak pada

tingkat signifikansi tertentu”.

Pada prinsipnya pengujian hipotesis ini adalah membuat kesimpulan sementara untuk melakukan penyanggahan dan atau pembenaran dari masalah yang akan ditelaah. Sebagai wahana untuk menetapkan kesimpulan sementara tersebut kemudian ditetapkan hipotesis nol dan hipotesis alternatifnya.

1. Pengujian Hipotesis Secara Parsial (Uji Statistik t)

Untuk menguji koefisien regresi secara parsial dari variabel-variabel bebas (X) terhadap variabel terikat (Y), selanjutnya pengujian dilakukan dengan menggunakan uji statistik t dengan langkah-langkah sebagai berikut :

b) Menentukan hipotesis parsial antara variabel bebas debt to equity ratio

terhadap variabel terikat dividend payout ratio. Hipotesis statistik dari penelitian ini adalah :

H0 : ß1=0 Tidak terdapat pengaruh yang negatif signifikan antara debt to equity ratio terhadap variabel terikat dividend payout ratio.

c) Menentukan hipotesis parsial antara variabel bebas return on investment

terhadap variabel terikat dividend payout ratio. Hipotesis statistik dari penelitian ini adalah :

H0 : ß2=0 Tidak dapat pengaruh yang positif signifikan antara return on investment terhadap variabel terikat dividend payout ratio.

H1 : ß2 ≠ Terdapat pengaruh yang positif signifikan antara antara return on investment terhadap variabel terikat dividend payout ratio.

Kriteria dari pengujian hipotesis secara parsial adalah sebagai berikut : Apabila thitung positif, maka :

thitung > ttabel maka H0 ditolak thitung < ttabel maka H0 diterima Apabila thitung positif, maka :

thitung > ttabel maka H0 diterima thitung < ttabel maka H0 ditolak

2. Pengujian Hipotesis Secara Simultan (Uji F)

Melakukan uji F untuk melihat pengaruh variabel-variabel independen secara keseluruhan terhadap variabel dependen

Umi Narimawati (2010:51)

Pengujian ini dilakukan untuk mengetahui apakah semua variabel bebas secara bersama-sama dapat berperan atas variabel terikat. Pengujian ini

dilakukan menggunakan distribusi F dengan membandingkan antara nilai F-kritis dengan nilai F-test yang terdapat pada Tabel Analisis of Variance (ANOVA) dari hasil perhitungan dengan micro-soft. Jika nilai Fhitung> Fkritis, maka H0 yang menyatakan bahwa variasi perubahan nilai variabel bebas tidak dapat menjelaskan perubahan nilai variabel terikat ditolak dan sebaliknya.

H0 = 0, Secara simultan Debt to Equity Ratio dan Return On Investment tidak berpengaruh terhadap Dividend Payout Ratio.

H1 ≠ 0, Secara simultan Debt to Equity Ratio dan Return On Investment berpengaruh terhadap Dividend Payout Ratio.

Kriteria Pengujian

H0 ditolak apabila Fhitung> Fkritis(α = 0,05) 3. Menentukan Tingkat Signifikan

Menurut Sugiyono, (2012 : 149) signifikan adalah sebagai berikut :

“Signifikansi adalah kemampuan untuk digeneralisasikan dengan

kesalahan tertentu. Ada hubungan signifikan berarti hubungan itu dapat digeneralisasikan. Ada perbedaan signifikan berarti perbedaanitu dapat

digeneralisasikan”.

Kesimpulannya, Debt to equity ratio dan Return on investment

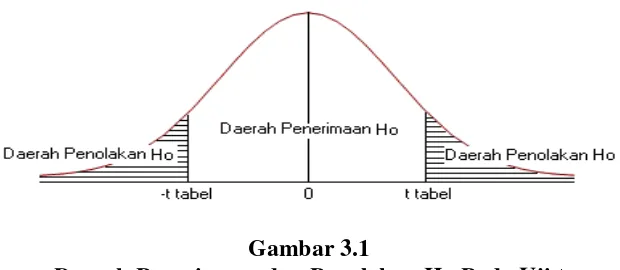

4. Menggambarkan Daerah Penerimaan dan Penolakan

Untuk menggambar daerah penerimaan atau penolakan maka digunakan kriteria sebagai berikut :

Hasil thitung dibandingkan ttabel dengan kriteria :

a. Jikat thitung ≥ ttabel maka Ho ada di daerah penolakan, berarti Hi diterima artinya antara variable X dan variable Y ada pengaruhnya.

b. Jika thitung ≤ ttabel maka Ho ada di daerah penerimaan, berarti Hi ditolak artinya antara variable X dan variable Y tidak ada pengaruhnya.

c. thitung; dicari dengan rumus perhitungan thitung, dan

d. ttabel; dicari di dalam tabel distribusi tstudent dengan ketentuan sebagai

berikut, α = 0,05 dan dk = (n-k-1)

Gambar 3.1

Daerah Penerimaan dan Penolakan Ho Pada Uji t

5. Penarikan Kesimpulan

1

Universitas Komputer Indonesia

ABSTRACT

Purpose of this study is to determine influence the independent variabels are repsented by the debt to equity ratio (DER) and return on investment (ROI) either partially or simultaneously against the dividend payout ratio (DPR). The population in this study is a manufacturing company that is listed on the indonesian stock exchange (IDX) as many as 146 companies, and the sample in this study is determined by certain criteria (Purposive Sampling), based on pre-determined criteria there are 15 companies that meet these criteria, by using ICMD report period 2007-2010.

The method used in this research is descriptive and quantitative approach verification. With statistical testing using multiple linear regression analysis. The results of the analysis of this study are partially debt to equity ratio significant negative effect on dividend payout ratio, and return on investment significant positive effect on dividend payout ratio. while simultaneously the second independent variable debt to equity ratio and return on investment jointly affect the dividend payout ratio.

Keywords : debt to equity ratio, return on investmentanddividend payout ratio.

I. Pendahuluan

1.1 Latar Belakang Penelitian

Perekonomian negara Indonesia yang semakin berkembang sekarang ini, berpengaruh terhadap perkembangan bisnis yang sangat pesat. Hal ini terbukti dengan semakin banyaknya perusahaan yang mendaftarkan perusahaannya ke pasar modal, sampai dengan September 2013 sudah ada 489 perusahaan yang terdaftar di Bursa Efek Indonesia (www.idx.co.id). Pasar Modal merupakan pertemuan antara pihak yang memiliki kelebihan dana dengan dengan pihak yang membutuhkan dana dengan cara memperjualbelikan sekuritas (Tandelilin,2008:13). Perusahaan-perusahaan yang mendaftar ke pasar modal tentunya membutuhkan modal yang sangat besar. Modal tersebut dapat diperoleh baik dari intern maupun extern (Septi 2014). Modal intern dapat berupa modal sendiri sedangkan modal extern dapat diperoleh dari masyarakat (investor) yang menanamkan modalnya (investasi).

Investasi yang dapat dipilih oleh investor dipasar modal dapat berupa saham, obligasi, maupun surat berharga lainnya. Dalam aktivitas dipasar modal, para investor memiliki harapan dari investasi yang dilakukannya, yaitu yang berupa capital gain dan dividen (Lisa dan Clara 2009).

2

peningkatan hutang pada gilirannya akan mempengaruhi besar kecilnya laba bersih yang tersedia bagi para pemegang saham termasuk dividen yang diterima karena kewajiban untuk membayar hutang lebih diutamakan daripada pembagian dividen. Pengukuran tingkat profitabilitas dapat dilakukan dengan membandingkan tingkat Return On Investment (ROI) yang diharapkan dengan tingkat return yang diminta para investor dalam pasar modal, jika return yang diharapkan lebih besar daripada return yang diminta, maka investasi tersebut dikatakan sebagai menguntungkan.

Adapun kondisi yang terjadi dilapangan dan bertentangan dengan teori yang ada seperti yang terjadi pada beberapa perusahaan manufaktur yaitu sebagai berikut :

Tabel 1.1

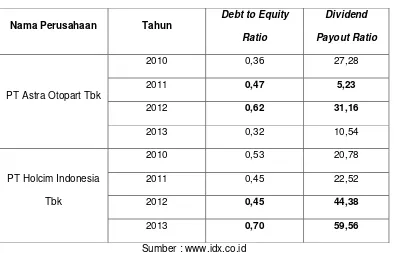

Data Debt to Equity Ratio dan Dividend Payout Ratio

Nama Perusahaan Tahun mengalami kenaikan pada tahun 2012 yaitu 0,62 dari tahun sebelumnya 2011 yaitu sebesar 0,47. Namun besarnya dividen yang dibagikan kepada pemegang saham mengalami kenaikan juga pada tahun 2012 sebesar 31,16 dari tahun sebelumnya yang sebesar 5,23. Kenaikan debt to equity ratio ini disebabkan karena perusahaan melakukan pinjaman, menurut direktur keuangan astra otoparts Darmawan Widjaja pinjaman tersebut digunakan untuk pengembangan-pengembangan produk-produk baru (www.merdeka.com).

3

Berdasarkan fenomena yang terjadi pada beberapa perusahaan manufaktur yang berkaitan dengan debt to equity ratio, return on investment dan dividend payout ratio, maka penulis tertarik untuk melakukan penelitian dengan judul “ PENGARUH DEBT TO EQUITY RATIO (DER) DAN RETURN ON INVESTMENT (ROI) TERHADAP DIVIDEND PAYOUT RATIO (DPR) PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA ”.

1.2 Rumusan Masalah

1. Seberapa besar pengaruh Debt To Equity Ratio (DER) terhadap Dividend Payout Ratio (DPR).

2. Seberapa besar pengaruh Return On Investment (ROI) terhadap Dividend Payout Ratio (DPR).

3. Seberapa besar pengaruh Debt to Equity Ratio (DER) dan Return On Investment (ROI) terhadap Dividend Payout Ratio (DPR).

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Maksud dari penelitian ini adalah untuk mencari bukti empiris dan mendapatkan informasi sebagai bahan penelitian yang berkenaan dengan Pengaruh Debt To Equity Ratio (DER) dan Return On Investment Yang Mempengaruhi Dividend Payout Ratio (DPR) .

1.3.2 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah :

1. Untuk mengetahui seberapa besar pengaruh Debt To Equity Ratio (DER) terhadap Dividen Payout Ratio (DPR).

2. Untuk mengetahui seberapa besar pengaruh Return On Investment (ROI) terhadap Dividend Payout Ratio (DPR).

3. Untuk mengetahui seberapa besar pengaruh Debt To Equity Ratio (DER) dan Retuin On Investment (ROI) terhadap Dividend Payout Ratio (DPR)

1.4 Kegunaan Penelitian

1.4.1 Kegunaan Praktis

1. Bagi Perusahaan

Hasil penelitian ini diharapkan dapat bermanfaat bagi pihak manajemen perusahaan yang dapat digunakan sebagai masukan atau dasar untuk meningkatkan kinerja perusahaan yang dapat dilihat dari rasio keuangan yang baik menunjukkan prospek bagus bagi perusahaan di masa yang akan datang yang dapat menarik investor untuk menanamkan modal di perusahaan sehingga dimungkinkan dapat menambah modal untuk usaha pengembangan perusahaan.

1.4.2 Kegunaan Akademis

1. Bagi Peneliti

Menambah wawasan, pengetahuan, serta pengalaman yang berharga bagi peneliti mengenai pengaruh Debt To Equity Ratio (DER) dan Retuin On Investment (ROI) terhadap Dividend Payout Ratio (DPR).

2. Bagi Akademisi

4

2.1 Kajian Pustaka

2.1.1 Debt to Equity Ratio (DER)

Menurut Sofyan Syafri (2010:303) menyatakan bahwa “ DER menggambarkan sejauh mana modal pemilik dapat menutupi utang-utang kepada pihak luar, semakin kecil rasio ini semakin baik”. Sedangkan menurut Agnes Sawir (2003:13) pengertian

Debt to equity ratio adalah “ Rasio yang menggambarkan perbandingan utang dan ekuitas dalam pendanaan perusahaan dan menunjukan kemampuan modal sendiri perusahaan tersebut untuk memenuhi seluruh kewajibannya”

Untuk menghitung Debt to Equity Ratio yaitu dengan Rumus :

Debt to Equity Ratio=

Sofyan Syafri Harahap (2010)

2.1.2 Return On Investment (ROI)

Menurut Lukman Syamsyuddin (2011:59) mendefinisikan Return On Investment sebagai berikut :

“ Return On Investment merupakan pengukuran kemampuan perusahaan secara keseluruhan aktiva yang tersedia didalam perusahaan, semakin tinggi rasio ini semakin baik keadaan suatu perusahaan”. Sedangkan menurut Henry Simamora (2002:280) menjelaskan bahwa

“ Return On Investment atau yang juga disebut dengan tingkat imbalan atas investasi adalah laba operasi bersih dibagi investasi dalam aset yang digunakan untuk meraup laba bersih”.

Untuk menghitung rasio Return On Investment yaitu dengan rumus :

Return On Investment =

Manahan P. Tampubolon (2013) 2.1.3 Dividend Payout Ratio (DPR)

Pengertian Dividend Payout Ratio (DPR) menurut Werner R.Murhadi (2012:65) adalah “ Dividend Payout Ratio merupakan rasio yang menggambarkan besarnya proporsi deviden yang dibagikan terhadap pendapatan bersih perusahaan”. Sedangkan menurut Garrison, Noreen dan Brewer (2013:322) mengemukakan definisi dividen payout ratio yaitu :

“ Dividend Payout Ratio mengukur bagian laba sekarang yang dibagikan sebagai dividen . investor yang mencari dividen akan menyukai rasio yang besar”.

5

2.2 Kerangka Pemikiran

2.2.1 Hubungan Debt to Equity Ratio dengan Dividend Payout Ratio

Debt to equity ratio adalah rasio hutang yang besar kecilnya dapat mempengaruhi besarnya deviden. Investor lebih menyukai jika rasio debt to equity ratio ini nilainya kecil, karena akan menambah jumlah dari deviden yang akan dibagikan kepada para pemegang saham.

Hubungan debt to equity ratio terhadap devidend payout ratio diungkapkan oleh Sutrisno (2009:247) yang menyatakan bahwa :

“Semakin tinggi debt to equity ratio maka tingkat pembayaran deviden semakin rendah, dan sebaliknya jika debt to equity ratio rendah makan maka pembayaran deviden semakin tinggi”.

2.2.2 Hubungan Return On Investment dengan Dividend Payout Ratio

Setiap investor yang menanamkan modalnya di suatu perusahaan tentunya ingin mendapatkan imbalan dari investasi yang dilakukan, imbalan tersebut dapat berupa deviden atau capital gain. Besarnya deviden yang dibagikan kepada investor bergantung pada besarnya laba yang dihasilkan oleh perusahaan.

Hubungan return on investment terhadap devidend payout ratio diungkapkan oleh Kuswadi (2006:134) yaitu :

“ROI merupakan rasio yang dapat memberikan indikasi tentang baik atau buruknya manajemen dalam melaksanakan kontrol biaya atau hartanya, ROI merupakan salah satu rasio profitabilitas sehingga jika dihubungakan dengan rasio pembayaran deviden ada hubungan positif antara ROI dan rasio pembayaran deviden, maka semakin tinggi nilai ROI berarti semakin tinggi pula deviden yang dapat dibayarkan”.

2.3 Hipotesis

Berdasarkan kerangka pemikiran diatas, maka penulis mencoba merumuskan hipotesis yang merupakan kesimpulan sementara dari penelitian sebagai berikut:

H1 : Debt To Equity Ratio berpengaruh negatif terhadap Dividend Payout Ratio H2 : Return On Investment berpengaruh positif terhadap Dividend Payout Ratio

H3: Debt To Equity Ratio dan Return On Investment berpengaruh terhadap Dividend Payout Ratio

III. Objek dan Metode Penelitian 3.1 Objek Penelitian

Pengertian dari objek penelitian menurut Sugiyono (2011:32) adalah sebagai berikut :

“ Objek penelitian merupakan suatu atribut atau sifat atau nilai dari orang, objek atau kegiatan yang mempunyai variabel tertentu yang ditetapkan untuk ditarik kesimpulan “.

Berdasarkan pengertian diatas dapat ditentukan bahwa objek penelitian dalam penelitian ini adalah debt to equity ratio, return on investment, dan dividend payout ratio.

3.2 Metode Penelitian

Pengertian metode penelitian menurut Sugiyono (2011:2) adalah sebagai berikut :

6

permasalahan dengan maksud mendapatkan fakta dan kesimpulan agar dapat dapat memahami dan menjelaskan suatu kebenaran atau data yang diperoleh.

Metode digunakan dalam penelitian ini adalah metode deskriptif dan verifikatif. Dengan menggunakan metode penelitian akan diketahui hubungan yang signifikan antara variabel yang diteliti sehingga kesimpulan yang akan memperjelas gambaran mengenai objek yang diteliti.

3.3 Desain Penelitian

Sebelum penelitian dilakukan ada baiknya membuat perencanaan dan rancangan penelitian, agar penelitian yang dilakukan dapat berjalan dengan lancar dan sistematis.

Menurut Sugiyono (2009:13) penjelaskan proses penelitian disampaikan seperti teori sebagai berikut :

Proses penelitian meliputi : 1. Sumber masalah 2. Rumusan masalah

3. Konsep dan teori yang relevan dan penemuan yang relevan 4. Pengajuan hipotesis

5. Metode penelitian

6. Menyusun instrument penelitian 7. Kesimpulan.

3.4 Operasionalisasi Variabel

Menurut Narimawati Umi (2008:30) pengertian operasional variabel adalah sebagai berikut:

“Operasionalisasi Variabel adalah proses penguraian variabel penelitian ke dalam sub variabel, dimensi, indikator sub variabel, dan pengukuran. Adapun syarat penguraian operasionalisasi dilakukan bila dasar konsep dan indikator masing-masing variabel sudah jelas, apabila belum jelas secara konseptual maka perlu dilakukan analisis faktor”.

Adapun tabel operasionalisasi sesuai dengan variable tersebut adalah

Variabel Konsep Variabel Indikator Skala

Debt to Equity

kemampuan perusahaan ROI =

7

DPR = Dividend Payout Ratio

DPS = Dividend per share (deviden perlembar saham)

3.5 Sumber dan Teknik Penentuan Sampel

3.5.1 Sumber Sampel

Sedangkan menurut Sugiyono (2012:141) data sekunder adalah :

“ Sumber sekunder adalah sumber data yang diperoleh dengan cara membaca, mempelajari dan memahami melalui media lain yang bersumber dari literatur, buku-buku, serta dokumen perusahaan”.

Berdasarkan penjelasan diatas sumber data dalam penelitian ini adalah data sekunder. Data sekunder yang digunakan dalam penelitian ini berasal dari laporan keuangan perusahaan manufaktur yang terdaftar di BEI yaitu laporan posisi keuangan, laporan laba rugi, dan laporan perubahan ekuitas selama 6 periode yaitu dari tahun 2007-2010.

3.5.2 Teknik Penentuan Sampel

Untuk menunjang hasil penelitian, maka peneliti melakukan pengelompokan data yang diperlukan kedalam dua golongan, yaitu:

1. Populasi

Pengertian populasi menurut Narimawati Umi (2008:72), adalah:

“Populasi adalah objek atau subjek yang memiliki karakteristik tertentu sesuai informasi yang ditetapkan oleh peneliti, sebagai unit analisis penelitian”.

Dari pengertian populasi diatas maka populasi dalam penelitian ini adalah laporan keuangan seluruh perusahaan manufaktur yang terdaftar di BEI yaitu 146 perusahaan dengan 4 periode 2007-2010, jadi populasi dalam penelitian ini sebanyak 584 data.

2. Sampel

Pengertian sampel menurut Narimawati Umi (2008:77), adalah:

“Sampel adalah sebagian dari populasi yang terpilih untuk menjadi unit pengamatan”. Sampel dalam penelitian ini adalah perusahaan Manufaktur yang terdaftar di BEI dan memenuhi kriteria yang ditentukan yaitu 15 perusahaan dengan 4 periode yaitu dari tahun 2007-2010, jadi sampel dalam penelitian ini sebanyak 60 data.

8

“Metode penetapan sample dengan cara menentukan target dari elemen populasi yang diperkirakan paling cocok untuk dikumpulkan datanya.”

Berdasarkan pengertian dari purposive sampling diatas maka untuk penentuan sampel dalam penelitian ini memerlukan kriteria.

Kriteria-kriteria dalam penelitian ini adalah sebagai berikut :

1. Perusahaan manufaktur yang sudah terdaftar di Bursa Efek Indonesia sejak 2007 sampai 2010.

2. Laporan keuangan perusahaan manufaktur tersebut sudah diaudit, dalam penelitian ini laporan yang dibutuhkan yaitu laporan laba rugi, laporan posisi keuangan dan laporan perubahan ekuitas dari periode 2007 sampai 2010.

3. Perusahaan manufaktur tersebut mempunyai data mengenai debt to equity ratio, return on investment, dan dividend payout ratio.

4. Perusahaan manufaktur tersebut membayar dividen secara berturut-turut dari tahun 2007-2010.

3.6 Teknik Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah penelitian dokumen, yang dilakukan dengan cara mengambil data laporan keuangan di Pusat Informasi Pasar Modal Bandung.

Data sekunder ini didapatkan melalui teknik-teknik sebagai berikut :

a. Studi Kepustakaan (LibraryResearch) yaitu untuk memperoleh data dengan cara membaca dan mempelajari buku-buku yang berhubungan dengan pembahasan penelitian.

b. Dokumen-dokumen yaitu Pengumpulan data dengan cara mencatat data yang berhubungan dengan masalah yang akan diteliti dari dokumen-dokumen yang dimiliki perusahaan.

3.7 Rancangan Analisis dan Pengujian Hipotesis

3.7.1 Rancangan Analisis

Menurut Narimawati umi (2010 :41), rancangan analisis dapat di definisikan sebagai berikut :

“Rancangan analisis adalah proses mencari dan menyusun secara sistematis data yang telah diperoleh dari hasil observasi lapangan, dan dokumentasi dengan cara mengorganisasikan data kedalam katagori, menjabarkan ke dalam unit-unit, melakukan sintesa, menyusun kedalam pola, memilih mana yang lebih penting dan yang akan dipelajari, dan membuat kesimpulan sehingga mudah dimengerti”.

Sebagaimana yang telah disebutkan sebelumnya, bahwa metode yang digunakan dalam penelitian ini adalah metode deskriptif dan verifikatif dengan pendekatan kuantitatif.

Untuk mengetahui pengaruh Debt to Equity Ratio (variabel X1) dan Return On

Investment (variabel X2) terhadap Dividend Payout Ratio (variabel Y) dapat diketahui dengan menggunakan teknik analisis data statistik.

1. Uji Asumsi Klasik

2. Analisis Regresi Linear Berganda 3. Uji Korelasi

9

sampelnya, untuk dapat diterima atau ditolak pada tingkat signifikansi tertentu”.

Pada prinsipnya pengujian hipotesis ini adalah membuat kesimpulan sementara untuk melakukan penyanggahan dan atau pembenaran dari masalah yang akan ditelaah. Sebagai wahana untuk menetapkan kesimpulan sementara tersebut kemudian ditetapkan hipotesis nol dan hipotesis alternatifnya.

IV. Hasil Penelitian dan Pembahasan

4.1 Hasil Penelitian

4.1.1 Analisis Deskriptif

4.1.1.1 Debt to Equity Ratio pada Perusahaan Manufaktur

Berikut data debt to equity ratio pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dari tahun 2007 hingga tahun 2010.

Tabel 4.1

Data Debt to Equity Ratio pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2007-2010

11

Sumber: Laporan Posisi Keuangan yang telah diolah

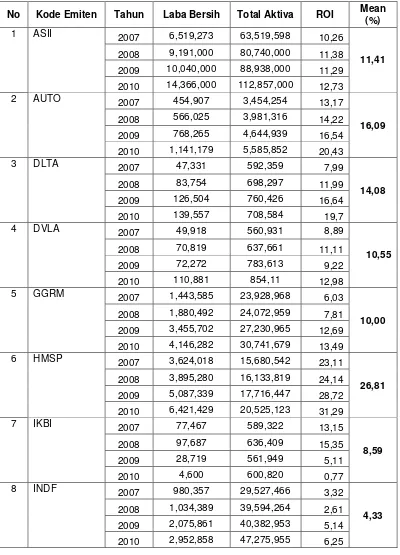

Penjelasan untuk data komponen Debt to Equity Ratio untuk periode 2007-2010 adalah sebagai berikut:

1. Rata-rata nilai debt to equity ratio pada tahun 2007 adalah sebesar 65,47%, nilai tertinggi diperoleh perusahaan PT Indofood Sukses Makmur Tbk sebesar 262%, dan nilai terendah diperoleh oleh PT Mustika Ratu Tbk sebesar 13%.

2. Rata-rata nilai debt to equity ratio pada tahun 2008 adalah sebesar 68,93%, nilai tertinggi diperoleh oleh PT Indofood Sukses Makmur Tbk sebesar 311% ini disebabkan karena jumlah hutang yang dimiliki mengalami kenaikan dari tahun sebelumnya, sedangkan nilai terendah diperoleh oleh PT Mustika Ratu Tbk sebesar 17%, ini disebabkan karena modal yang dimiliki oleh perusahaan mengalami kenaikan sehingga perusahaan dapat menutupi hutang-hutangnya.

3. Rata-rata nilai debt to equity ratio pada tahun 2009 adalah sebesar 59,26%, nilai tertinggi diperoleh oleh PT Indofood Sukses Makmur Tbk sebesar 245% ini disebabkan karena perusahaan belum dianggap baik dalam mengelola modal yang dimiliki untuk menutupi hutang-hutang perusahaan, dan nilai terendah diperoleh oleh PT Sumi Indo Kabel Tbk yaitu sebesar 14% ini dikarenakan jumlah hutang yang dimiliki perusahaan mengalami penurunan dari tahun 2008 dan jumlah modal yang dimiliki dapat menutupi hutang perusahaan.

4. Rata-rata nilai debt to equity ratio pada tahun 2010 adalah sebesar 54,20%, nilai tertinggi diperoleh oleh PT Indofood Sukses Makmur Tbk sebesar 134% ini disebabkan jumlah modal yang dimiliki tidak mencukupi untuk menutupi hutang-hutang perusahaan, dan nilai terendah diperoleh oleh PT Mustika Ratu Tbk sebesar 14% ini disebabkan modal yang dimiliki perusahaan meningkat dari tahun 2009 dan jumlah hutangnya mengalami penurunan.

4.1.1.2 Return On Investment pada Perusahaan Manufaktur

12

2009 10,040,000 88,938,000 11,29

13

14

2. Rata-rata nilai return on investment pada tahun 2008 adalah sebesar 14,55%. PT Unilever Indonesia Tbk memperoleh nilai yang paling tinggi yaitu sebesar 37,01% ini disebabkan karena meningkatnya jumlah aktiva yang dimiliki dan berdampak pada jumlah laba bersih yang diperoleh perusahaan, sedangkan nilai paling rendah dialami oleh PT Indofood Sukses Makmur Tbk yaitu sebesar 2,61% Hal ini disebabkan total aktiva yang digunakan perusahaan hanya sedikit menghasilkan jumlah rupiah atas asset-aset yang menghasilkan pendapatan dan kewajiban mengalami penurunan. 3. Rata-rata nilai return on investment pada tahun 2009 adalah sebesar 15,93%, nilai

tertinggi diperoleh PT Unilever Indonesia Tbk yaitu sebesar40,67% ini disebabkan karena meningkatnya jumlah aktiva yang dimiliki dari tahun sebelumnya dan berdampak pada meningkatnya jumlah laba bersih yang diperoleh perusahaan, dan nilai paling rendah dialami oleh PT Sumi Indo Kabel Tbk yaitu sebesar 5,11% ini disebabkan karena kualitas perusahaan dinilai menurun dalam memanfaatkan asset karena laba yang digunakan untuk menutupi beban perusahaan sehingga pendapatan yang diterima ikut menurun.

4. Rata-rata nilai return on investment pada tahun 2010 adalah sebesar 16,82%, nilai tertinggi diperoleh PT Unilever Indonesia Tbk yaitu sebesar 38,93% walaupun turun dari tahun 2009 tetapi pemanfaatan asset yang baik akan meningkatkan jumlah laba yang diperoleh, dan nilai paling rendah dialami oleh PT Sumi Indo Kabel Tbk 0,77% sama seperti tahun 2009 perusahaan dinilai kurang baik dalam mengelola asset yang dimiliki sehingga laba yang diperoleh perusahaan ikut menurun.

4.1.1.3 Dividend Payout Ratio pada Perusahaan Manufaktur

Berdasarkan data perkembangan mengenai Dividend Payout Ratio yang didapatkan dari laporan keuangan tahunan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2007-2010 adalah sebagai berikut :

Tabel 4.3

16 Perusahaan yang memiliki nilai dividend payout ratio paling tinggi diperoleh PT Unilever Indonesia Tbk yaitu sebesar 99,81%, sedangkan nilai paling rendah dialami oleh PT Astra Otoparts Tbk sebesar 5,09%.

2. Rata-rata nilai dividend payout ratio pada tahun 2008 adalah sebesar 47,27%. Nilai tertinggi diperoleh PT Selamat Sempurna Tbk yaitu sebesar 157,39%, nilai dividen yang tinggi dikarenakan jumlah laba yang diperoleh perusahaan mengalami kenaikan dan jumlah debt to equity ratio mengalami penurunan. Sedangkan nilai paling rendah dialami oleh PT HM Sampoerna yaitu sebesar 12,38%, ini disebabkan oleh jumlah debt to equity ratio yang mengalami kenaikan sehingga jumlah laba yang dibagikan kepada pemegang saham menjadi sedikit.