iv DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

DAFTAR LAMPIRAN ... viii

BAB I PENDAHULUAN 1.1 Latar Belakang Kerja Praktek ... 1

1.2 Maksud dan Tujuan Kerja Praktek ... 4

1.2.1 Maksud Kerja Praktek ... 4

1.2.2 Tujuan Kerja Praktek ... 5

1.3 Kegunaan Kerja Praktek ... 5

1.4 Metode Kerja Praktek ... 6

1.5 Lokasi dan Waktu Kerja Praktek ... 8

BAB II GAMBARAN UMUM PERUSAHAAN 2.1 Sejarah Biro Bantuan Hukum dan HAM ... 10

2.1.1 Visi Dan Misi Biro Hukum dan HAM ... 11

2.2 Struktur Organisasi Bagian Bantuan Hukum dan HAM ... 14

2.3 Deskripsi Jabatan ... 15

2.4 Kegiatan Pada Bagian Bantuan Hukum dan HAM ... 21

3.1.2 Pengertian Akuntansi Pertanggungjawaban... 24

3.1.3 Pengertian Anggaran ... 25

3.1.4 Pengertian Biaya ... 27

3.2 Teknis Pelaksanaan Kerja Praktek ... 28

3.2.1 Penyusunan dan Pengesahan DPPD-SKPD ... 28

3.2.2 Macam-macam Kegiatan Untuk Pembuatan SPJ Belanja ... 29

3.3 Pembahasan Hasil Kerja Praktek ... 34

3.3.1 Prosedur dalam Pelaksanaan Pengelolaan Surat Pertanggungjawaban pembelanjaan pada kegiatan RANHAM di BANHUK ... 34

3.3.2 Kegunaan Dokumen-dokumen yang terdapat dalam Prosedur Surat Pertanggungjawaban Pengeluaran ... 38

BAB IV SIMPULAN DAN SARAN 4.1 Kesimpulan ... 41

4.2 Saran ... 42

DAFTAR PUSTAKA ... 43

LAMPIRAN ... 44

43

DAFTAR PUSTAKA

Ardiyose. 2008. Kamus Besar Akuntansi. Jakarta: Citra Harta Prima.

Daljono. 2009. Akuntansi Biaya: Penentuan Harga Pokok dan Pengendalian. Semarang: Badan Penerbit Universitas Diponegoro.

Hansen, D.R. dan M.M. Mowen. 2009. Akuntansi Manajerial, Jakarta : Penerbit Salemba Empat.

Ikhsan dan Ishak.,2008. Akuntansi Keperilakuan, Jakarta : Penerbit Salemba Empat.

M.Nafarin .,2008. Penganggaran Perusahaan,Edisi kedua. Jakarta : Penerbit Salemba Empat.

Mulyadi, 2008. Sistem Akuntansi, Jakarta : Salemba Empat.

Mulyadi., 2008. Dasar- dasar Perbankan, Edisi Keempat. Jakarta: PT. Raja Grafindo Persada.

DAFTAR RIWAYAT HIDUP

DATA PRIBADI

Nama : Novita Syafnir

NIM : 21110025

Tempat/tgl Lahir : Ternate, 09 Agustus 1992

Jenis Kelamin : Perempuan

Agama : Islam

Alamat : Kel Santiong,RT/RW. 003/002

Kecamatan Ternate Tengah

DATA PENDIDIKAN

1. Tk Kartika 1996 - 1998

2. SDN Islamiah 7 Ternate 1998 - 2005

3. SPM Negeri 1 Ternate 2005 - 2008

4. SMK Negeri 1 Ternate 2008 - 2010

i

KATA PENGANTAR

Assalamualaikum Wr. Wb

Syukur Alhamdulillah penulis panjatkan ke hadirat Illahi Robbi, karena atas ridho dan izin-Nya dapat menyelesaikan penyusunan laporan kerja praktek dengan judul : “Prosedur Penyusunan Surat Pengajuan Pertanggungjawaban Anggaran Biaya Bulanan Pada Batuan Hukum dan Hak Asasi Manusia (BANHUK) Provinsi Jawa Barat ”. Untuk memenuhi salah satu syarat mata kuliah pada Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia.

Penulis menyadari sepenuhnya, bahwa dalam penyusunan laporan ini masih banyak kekurangan dan jauh dari kata sempurna. Hal ini disebabkan oleh keterbatasan pengetahuan dan kemampuan penulis. Oleh karena itu, kritik dan saran akan senantiasa diterima penulis sebagai bahan masukan yang berarti. Sehingga dalam penyusunan karya tulis lainnya penulis dapat menyusun dengan lebih baik.

Universitas Komputer Indonesia.

3. Dr. Surtikanti, SE., M.Si., Ak, selaku Ketua Program Studi Akuntansi Fakultas Ekonomi dan selaku Dosen Wali yang telah membantu dan memberi informasi dalam pembuatan laporan kerja praktek ini.

4. Ibu Wati Aris Astuti, SE.,M.Si selaku Dosen Pembimbing yang telah meluangkan waktunya kepada penulis dan dengan sabar serta tekun dalam membimbing penulis dalam menyusun Laporan Kerja Praktek ini.

5. Lilis Puspitawati, SE., M.Si., Ak., CA selaku koordinator Kerja Praktek yang telah meluangkan waktunya untuk penulis.

6. Bpk Denny wahjudin,SH.,MH selaku Pimpinan Banhuk dan HAM yang telah meluangkan waktunya untuk mengesahkan atas laporan yang di buat oleh penulis.

7. Ibu Dewi Martiningsih,SH.,MH selaku Kasubag HAM yang telah meluangkan waktunya untuk menilai perilaku selama kerja praktek di BANHUK dan ikut menilai penilaian dalam pembuatan laporan.

8. Terima kasih untuk Bu Tintin beserta seluruh staf karyawan yang berada di BANHUK yang telah membantu saya dalam mendapatkan materi.

iii

10. Terima kasih untuk M.Junaidi ismail yang telah memberikan saran beserta pendapannya.

11. Teman – teman seperjuangan di AK-1 especially Reza, Rindi, Susan, Anna, Fitriana, uni tia, dan Egi, Andri, Rahmat, Vandi, Yudi, Toni, Tiko, gunawan dan Semoga selalu kompak dan semangat.

Penulis berharap semoga laporan ini dapat berguna bagi semua pihak yang membutuhkan, khususnya bagi penulis dan semoga doa, dorongan, perhatian dan semangat yang diberikan kepada penulis mendapat balasan pahala yang berlipat dari Allah SWT. Amin Ya Rabbal Alamin.

Wassalamua’laikum Wr. Wb.

Bandung, Desember 2013

1.1 Latar Belakang Kerja Praktek

Seiring dengan peranan pemerintah daerah yang mengelola keuangan daerahnya sendiri, sebagai upaya untuk mengoptimalkan potensi pendapatan pada tiap-tiap daerah guna meningkatkan perkembangan daerah tersebut, pendapatan pada tiap-tiap daerah tersebut harus maksimal agar tidak terjadinya krisis moneter, “krisis moneter yang mengguncang iklim usaha (ekonomi) beberapa tahun terakhir semakin menyadarkan banyak pihak akan pentingnya pemberdayaan ekonomi rakyat. Sebuah paradigma pembangunan yang tidak memuatkan dasar pertumbuhan pada peran penguasa-penguasa ekonomi, melainkan pada semua pihak terutama pada peran ekonomi rakyat”.

2

BAB I tahun 2003, pendekatan anggaran yang digunakan adalah anggaran berbasis kinerja (performance-based budgeting).

Anggaran memerankan peranan penting dalam mempengaruhi perilaku individu-individu dan kelompok di setiap tingkatan proses manajemen perusahaan, termasuk menetapkan cita-cita, menginformasikan kepada individu-individu mengenai apa yang harus mereka berikan untuk pencapaian cita-cita tersebut, memotivasi kinerja yang diinginkan, evaluasi kinerja, dan memberikan saran kapan tindakan korektif harus dilakukan.

Instansi pemerintahanpun demikian. Untuk menjalankan roda pemerintahan dibutuhkan sejumlah dana dan untuk mendapatkan dana tersebut diperlukan usaha-usaha tertentu. Usaha yang dapat dilakukan untuk mendapatkan dana tersebut dapat di tempuh melalui prosedur yang telah ditentukan, yaitu:

Pertama, membuat surat pertanggungjawaban yang akan dijadikan sebagai bukti penggunaan sejumlah anggaran biaya pada saat pemakaian pelaksanaan kegiatan.

Kedua, kelengkapan surat pertanggungjawaban tersebut mencakup surat pengantar laporan pertanggungjawaban, buku kas umum, ringkasan pengeluaran per rincian objek yang disertai dengan bukti-bukti pengeluaran yang sah atas pengeluaran dari setiap rincian objek yang tercantum dalam rencana kerja anggaran. Ketiga, dokumen yang telah dilengkapi diserahkan kepada Biro Keuangan pada Badan Kepegawaian untuk di periksa.

maka diperlukan suatu pengeluaran dana yang berasal dari anggaran pemerintah daerah, karena anggaran dipergunakan sebagai penyelenggaraan pemerintah daerah dan hasil diperoleh untuk membiayai kebutuhan suatu daerah tertentu, sehingga tercukupi kebutuhan di wilayah tersebut.

Setiap tahun pemerintah senantiasa menyusun Anggaran Pendapatan Belanja Daerah (APBD) yang bertujuan sebagai pedoman pengeluaran dan penerimaan daerah agar terjadi keseimbangan yang dinamis dalam melaksanakan kegiatan-kegiatan pembangunan daerah berdasarkan Undang-undang Dasar 1945 (UUD 1945). Anggaran dibuat agar perusahaan dapat mencapai tujuan perusahaan pada tahun anggaran dimana anggaran tersebut dibuat (M.Nafarin: 2009).

Penyususnan Anggaran Pendapatan Belanja daerah (APBD) pada Bagian Bantuah Hukum dan Hak Asasi Manusia (HUKHAM) terdapat tiga kegitan Litigasi, Non Litigasi dan Ranham. Maka dalam pembuatan Laporan Kerja Praktek Penulis memilih Pembuatan Prosedur SPJ Belanja dalam Kegitan RANHAM.

4

BAB I negara dan pemerintah Republik Indonesia terhadap penghormatan hak asasi manusia dan penghormatan itu harus dilaksanakan di seluruh wilayah Indonesia (baik di pusat maupun di daerah) dengan memperhatikan aspek pluralisme dan multikulturisme. Oleh karena itu, mandat tersebut harus dipahami dan dijadikan acuan untuk dilaksanakan oleh penyelenggara negara. Ranham memiliki kaitan dengan anggaran kas daerah yaitu digunakan untuk menghitung sejumlah biaya-biaya yang digunakan dalam melaksanakan kegiatan.

Dalam penyusunan Prosedur SPJ Belanja sering terjadi masalah berupa kelengkapan dokumen-dokumen yang tidak sesuai dengan Jumlah pada DPPA-SKPD tahun sebelunya. Dokumen-dokumen tersebut harus direvisi kembali sesuai standar yang telah ada. Untuk itu BANHUK diharuskan memiliki banyak tenaga agar menghemat waktu dan juga merealisasikan pekerjaan yang lainnya.

Berdasarkan uraian diatas penulis merasa tertarik untuk mengetahui lebih lanjut mengenai surat pertanggungjawaban anggaran kas, sehingga penulis mengambil judul “Prosedur Penyusunan Surat Pengajuan Pertanggung jawaban Anggaran Biaya Pada Bantuan Hukum Dan HAM (BANHUK) Setda Provinsi Jawa Barat”.

1.2 Maksud dan Tujuan Kerja Praktek 1.2.1 Maksud Kerja Praktek

pengolahan data-data dan dokumen yang dipakai untuk pembuatan surat pengajuan pertanggungjawaban sebelum di serahkan pada devisi keuangan untuk di sahkan.

1.2.2 Tujuan Kerja Praktek

Adapun tujuan kerja praktek yang penulis laksanakan adalah :

1. Untuk mengetahui prosedur dalam pelaksanaan pengelolaan surat pengajuan pertanggungjawaban pembelanjaan pada kegiatan RANHAM di BANHUK.

2. Untuk mengetahui apa saja Kegunaan Dokumen yang dibutuhkan dalam pelaksanaan pengelolaan surat pengajuan pertanggungjawaban pembelanjaan pada kegitan RANHAM di BANHUK.

1.3 Kegunaan Kerja Praktek

Penelitian ini penulis lakukan untuk memenuhi salah satu tugas mata kuliah Kerja Praktek pada program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia. Adapun hasil kerja praktek diharapkan dapat bermanfaat bagi pihak-pihak yang ada kaitannya dengan kerja praktek antara lain:

1. Bagi Penulis

6

BAB I surat pengajuan pertanggungjawaban anggaran kas pada bantuan hukum dan ham (hukham) SETDA Provinsi Jawa Barat.

2. Bagi Perusahaan

Laporan kerja praktek ini diharapkan dapat menjadi sumbangan pemikiran bagi perusahaan dan khususnya para karyawan yang akan melaksanakan kegiatan surat pengajuan pertanggungjawaban anggaran kas pada bantuan hukum dan ham (BANHUK) Setda Provinsi Jawa Barat. 3. Bagi Pihak Terkait

Kerja praktek ini diharapkan dapat berguna uantuk menambah pengetahuan dan sebagai bahan pertimbangan yang mungkin digunakan untuk penelitian yang lebih lanjut khususnya mengenai prosedur surat pengajuan pertanggungjawaban anggaran kas pada bantuan hukum dan ham (BANHUK) Setda Provinsi Jawa Barat.

1.4 Metode Kerja Praktek

Dalam penyusunan laporan ini, penulis berusaha memperoleh data sesuai dengan hal-hal yang akan dibahas, untuk itu metode penulisan yang digunakan adalah block release, yaitu metode yang menyelenggarakan kerja praktek dalam suatu periode tertentu. Adapun kerja praktek ini dilaksanakan dari tanggal. 12 Agustus 2013 sampai 30 September 2013.

1. Riset Lapangan (Field Research)

Riset lapangan (field Research) yaitu penelitian yang dilakukan penulis dengan cara terjun langsung pada objek penelitian. Penelitian lapangan yang dilakukan melalui metode pengambilan data yang tersedia perkuliahan.

a. Observasi Langsung (observation)

Penulis melakukan pengamatan secara langsung dan mempelajari kegiatan-kegiatan mengenai masalah yang akan dibahas oleh penulis serta ikut turun langsung dalam pengerjaan pekerjaan tertentu yang berkaitan dengan pembuatan surat pengajuan pertanggungjawaban kegiatan RANHAM pada Bantuan Hukum dan HAM (BANHUK).

b. Wawancara (Interview)

Yaitu teknik pengumpulan data dengan cara melakukan tatap muka dan tanya jawab secara langsung kepada pembimbing dan staf pegawai yang ada pada Biro Bantuan Hukum dan Hak Asasi Manusia (HUKHAM) Setda Provinsi Jawa Barat.

2. Penelitian Kepustakaan (Library Research)

8

BAB I ditulis dan disusun oleh beberapa penulis yang erat hubungannya dengan masalah yang dibahas. Juga catatan-catatan pribadi yang penuh didapat selama mengikuti perkuliahan.

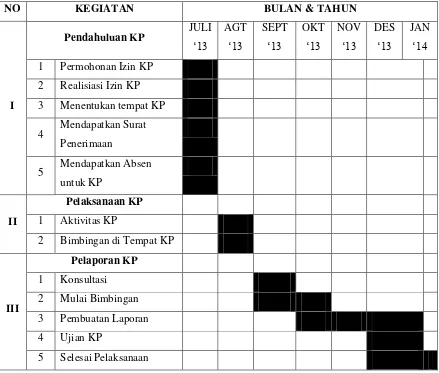

1.5 Lokasi dan Waktu Kerja Praktek

Dalam melakukan kerja praktek ini penulis mengambil lokasi Kerja Praktek yang dilakukan di Bantuan Hukum dan HAM (HUKHAM) Setda Provinsi Jawa Barat Jl.Diponegoro No.22 Bandung.

Penulis melakukan kegiatan kerja praktek dimulai pada tanggal 12 Agustus 2013 s/d 30 September 2013. Berikut ini adalah aktivitas kerja dan aktivitas kantor di Bantuan Hukum dan HAM (HUKHAM), serta table jadwal pelaksanaan kerja praktek yaitu :

Table 1.1

Aktivitas Kerja Praktek dan Aktivitas Kantor

No Aktivitas Hari Waktu

1 Kerja Praktek Senin s/d Kamis 07.30 s/d 16.30 WIB Jum‟at 07.00 s/d 17.00 WIB

2 Istirahat Senin s/d Kamis 12.00 s/d 13.00 WIB Jum‟at 11.00 s/d 13.30 WIB

Tabel 1.2

3 Menentukan tempat KP

10 BAB II

GAMBARAN UMUM PERUSAHAAN

2.1 Sejarah Biro Bantuan Hukum dan HAM

Pemerintah Provinsi Jawa Barat dibentuk berdasarkan Undang-undang Nomor 11 tahun 1950 tentang pembentukan Provinsi Jawa Barat. Dimana Gubernur selain selaku kepala pemerintahan daerah juga berfungsi sebagai badan legislatif, dalam sejarah pengembangan struktur organisasi Provinsi Jawa Barat telah mengalami berbagai pengembangan antara lain perluasan struktur organisasi dengan berlakunya Undang-undang Nomor 1 tahun 1957 Gubernur sebagai eksekutif didampingi oleh Dewan Perwakilan Daerah atau DPRD sebagai legislatif.

Dengan adanya peraturan pemerintahan Nomor 25 tahun 2000 tentang Kewenangan Pemerintah dan Kewenangan Pemerintah Provinsi sebagai Daerah Otonomi dan Peraturan Pemerintah tahun 2000 tentang Pedoman Organisasi Perangkat Daerah (Lembaga Negara tahun 2000 Nomor 165), maka Gubernur Jawa Barat bersama dengan DPRD mengeluarkan Sekretariat Daerah Provinsi Jawa Barat.

pemerintah nomor 84 tahun 2000 pasal 1 ayat 2 yang kemudian dibentuk berdasarkan peraturan daerah nomor 13 tahun 2000 tentang sekertariat daerah.

Berdasarkan Permendagri No. 13 Tahun 2006 Pasal 6 ayat (1) Sekretaris daerah merupakan koordinator pengelolaan keuangan daerah sebagaimana dimaksud dalam Pasal 5 ayat (3) huruf a berkaitan dengan peran dan fungsinya dalam membantu kepala daerah menyusun kebijakan dan mengkoordinasikan penyelenggaraan urusan pemerintahan daerah termasuk pengelolaan keuangan daerah.

Sekretariat Daerah mempunyai tugas pokok membantu Gubernur dalam pelaksanaan tugas pemerintahan, organisasi dan tata laksana serta memberikan pelayanan administrasi kepada seluruh perangkat Pemerintah Provinsi, sesuai Keputusan Gubernur Nomor 37 tahun 2001 tentang Tugas Pokok, Fungsi dan Rincian Tugas Unit Sekretariat Daerah Jawa Barat.

2.1.1 Visi Dan Misi Biro Hukum dan HAM

Dalam pengoperasiannya Biro Hukum dan HAM Prov. Jawa Barat memiliki Visi dan Misi, diantaranya sebagai berikut:

1. Visi

Visi pemerintah Provinsi Jawa Barat 2008-2013 Tercapainya Masyarakat Jawa Barat Mandiri, Dinamis, Dan Sejahtera.

Dasar Hukum

12

BAB II 2. Undang-undang Nomor 32 tahun 2004 tentang Pemerintah Daerah. 3. Perda Nomor 9 tahun 2008 tentang Rencana Pembangunan Jangka

Panjang (RPJP) Daerah Provinsi Jawa Barat Tahun 2005-2025.

4. Peraturan Gubernur nomor 54 tahun 2008 tentang Rencana Pembangunan Jangka Mnengah (RPJM) Daerah Provinsi Jawa Barat Tahun 2008-2013.

MANDIRI

Adalah sikap dan kondisi masyarakat Jawa Barat yang mampu memenuhi kebutuhannya untuk lebih maju dengan mengandalkan kemampuan dan kekuatan sendiri, terutama dalam bidang pendidikan, kesehatan, ketenagakerjaan, pelayanan publik berbasis e-government, energi, infrastruktur, lingkungan dan sumber daya air.

DINAMIS

Adalah sikap dan kondisi masyarakat Jawa Barat yang secara aktif mampu merespon peluang dan tantangan zaman serta berkontribusi dalam proses pembangunan.

SEJAHTERA

Adalah sikap dan kondisi masyarakat Jawa Barat yang secara lahir dan batin mendapatkan rasa aman dan makmur dalam menjalani kehidupan.

Jawa Barat, yang didalamnya mengandung gambaran tujuan serta sasaran yang ingin dicapai.

2. Misi

Mewujudkan Sumberdaya Manusia Jawa Barat Yang Produktif Dan Berdaya Saing. Yang tujuannya:

a. Mendorong tingkat pendidikan, kesehatan, dan kompetensi kerja masyarakat Jawa Barat.

b. Menjadikan masyarakat Jawa Barat yang sehat, berbudi pekerti luhur serta menguasai ilmu pengetahuan dan teknologi.

Meningkatkan Pembangunan Ekonomi Regional Berbasis Potensi Lokal. Yang tujuannya:

a. Meningkatkan daya beli dan ketahanan pangan masyarakat melalui pengembangan aktivitas ekonomi berbasis potensi lokal.

Meningkatkan Ketersediaan dan Kualitas Infrastruktur Wilayah. Yang tujuannya:

a. Menyediakan infrastruktur wilayah yang mampu mendukung aktivitas ekonomi, sosial, dan budaya.

Meningkatkan Ketersediaan dan Kualitas Infrastruktur Wilayah. Yang tujuannya:

a. Mewujudkan keseimbangan lingkungan dan berkelanjutan pembangunan.

14

BAB II a. Mengembangkan birokrasi yang semakin profesional dan akuntabel. b. Mewujudkan kehidupan demokrasi dan terpeliharanya semangat

kebangsaan.

2.2 Struktur Organisasi Bagian Bantuan Hukum dan HAM

Struktur Organisasi merupakan susunan wewenang kerangka kerja yang mewujudkan pola kerja tetap serta mengatur hubungan-hubungan di antara bidang-bidang kerja, maupun orang-orang yang mewujudkan kedudukan dan peranan masing-masing jabatan dalam mewujudkan kerjasama, struktur organisasi juga membuka adanya kesatuan arah dan langkah dalam melaksanakan kegiatan, serta adanya kejelasan pembagian tugas, wewenang dan tanggung jawab dari orang-orang yang melaksanakan tugas tersebut.

Struktur organisasi Bagian Bantuan Hukun da Hak Asasi Manusia dapat dilihat pada gambar diatas, ini menunjukan bahwa struktur organisasi pada Instansi pemeritah adalah struktur garis. Berdasarkan bentuk bagan organisasi dapat diketahui bahwa garis wewenang yang menghubungkan langsung secara vertikal antara pihak atasan dan bawahan, sehingga terlihat masing-masing tingkatan dihubungkan dengan garis wewenang.

Setiap bagian bertanggung jawab pada bagian yang lebih tinggi tingkatannya. Pada struktur organisasi diatas kepala bagian bantuan hukum dan ham dapat secara langsung memerintah atau memberi wewenang kepada seluruh staf, tanpa harus melalui staf-staf yang lain. Karena bagian bantuan hukum dan ham ini sangat menjungjung tinggi asas kekeluargaan, sehingga para staf kepada atasan maupun atasan kepada bawahan saling menghargai dan saling menghotmati satu dengan yang lainnya.

2.3 Deskripsi Jabatan

Deskripsi jabatan adalah suatu pernyataan tertulis tentang apa yang seharusnya dilakukan oleh pemegang jabatan, bagaimana melakukannya, dan dalam kondisi seperti apa jabatan tersebut dilaksanakan.

16

BAB II 1) Kepala Banhuk (Bagian Bantuan Hukum dan Ham)

a. Tugas Pokok

Melaksanakan pemeriksaan, dan mengetahui semua kegiatan yang ada di Bagian BANHUK.

b. Rincian Tugas

1. Pengambilan keputusan 2. Pengembangan imajinsi

3. Pendelegasian wewenang kepada bawahan 4. Pengembangan kesetiaan para bawahan

5. Pemrakarsaan, penggiatan dan pengendalian rencana-rencana 6. Pemanfaatan sumber daya manusia dan sumber-sumber lainnya 7. Pelaksanaan keputusan dan pemberian dorongan kepada para

pelaksana

8. Pelaksanaan control dan perbaikan kesalahan-kesalahan

9. Pemberian tanda penghargaan kepada bawahan yang berprestasi 10.Pertanggung jawaban semua tindakan

2) Kepala Subbagian Litigasi a. Tugas Pokok

Melaksanakan kegiatan Penanganan Perkara secara Litigasi b. Rincian Tugas

1. Penanganan perkara perdata

4. Legal opinion perkara tata usaha negara 5. Legal opinion perkara pidana

6. Pendampingan perkara pidana. 3) Pelaksana Sidang

a. Tugas Pokok

Membantu Kepala Subbagian Litigasi dalam Melaksanakan kegiatan Penanganan Perkara secara Litigasi.

b. Rincian Tugas

1. Penanganan perkara perdata

2. Penanganan perkara tata usaha negara 3. Legal opinion perkara perdata

4. Legal opinion perkara tata usaha negara 5. Legal opinion perkara pidana

6. Pendampingan perkara pidana. 4) Kepala Subbagian Non Litigasi

a. Tugas Pokok

Melaksanakan kegiatan penyelesaian sengketa hukum dan ham secara non litigasi.

b. Rincian Tugas

1. Penyelesaian sengketa hukum pidana

18

BAB II 5) Pengadministrasian TU

a. Tugas Pokok

Membuat Surat Perintah Laporan Perjalanan dinas beserta surat masuk. b. Rincian Tugas

1. Menerima surat rapat.

2. Menerima surat panggilan dinas. 6) Pelaksana

a. Tugas Pokok

Membantu Kepala Subbagian Liigasi dalam Melaksanakan kegiatan penyelesaian sengketa hukum dan ham secara non litigasi.

b. Rincian Tugas

1. Penyelesaian sengketa hukum pidana

2. Penyelesaian sengketa hukum tata usaha Negara 3. Penyelesaian sengketa Hak Asasi Manusia.

7) Kepala Subbagian RANHAM (Rencana Aksi Hak Asasi Manusia) a. Tugas Pokok

Melaksanakan kegiatan RANHAM ( implementasi Rencana Aksi Nasional Hak Asasi Manusia.

b. Rincian Tugas

1. Pendidikan Hak Asasi Manusia.

2. Penerapan norma dan standar Hak Asasi Manusia

4. Penanganan Pengadilan Permasalahan Implementasi Rencana Aksi Nasional Hak Asasi Manusia.

8) Kortu Asisten Pemerintahan Hukham Litigasi a. Tugas pokok

Mengatur acara asisten dan sortiran surat dari Gubernur (SETDA) yang di disposisikan ke asisten pemerintahan Hukum dan Hak Asasi Manusia.

b. Rincian Tugas

1. Mengatur jadwal kegiatan asisten Hukum dan Hak Asasi Manusia untuk mewakili Gubernur beserta Wakil Gubernur.

2. Menyebarkan surat-surat dinas ke Biro-biro di bawah asisten Pemerintahan Hukum dan Hak Asasi Manusia.

9) Pelaksana Pendamping a. Tugas Pokok

Membantu kepala RANHAM Melaksanakan kegiatan RANHAM (implementasi Rencana Aksi Nasional Hak Asasi Manusia). b. Rincian Tugas

1. Pendidikan Hak Asasi Manusia.

2. Penerapan norma dan standar Hak Asasi Manusia

3. Evaluasi pemantauan dan pelaporan Implementasi Rencana Aksi Nasional Hak Asasi Manusia

20

BAB II 10)Pengadministrasian pengetikan kwuitansi

a. Tugas Pokok

Membantu bagian keuangan untuk pengetikan kwitansi setiap kegiatan dan program kerja pelaksanaan kegiatan.

b. Rincian Tugas

1. Mencatat tiap pelaksanaan kegiatan.

2. Mengetik kwitansi perorangan dalam pemebuatan salah satu dokumen bukti SPJ.

11)Pengadministrasian Keuangan a. Tugas Pokok

Melakukan tugas pembukuan yang disusun sesuai dengan kegiatan yang berlangsung.

b. Rincian Tugas

1. Menerima, menyimpan, menatausahakan, dan membukukan uang/surat berharga dalam pengelolaan.

2. Melakukan pengujian dan pembayaran berdasarkan perintah atasan 3. Melakukan pemotongan/pemungutan penerimaan negara dari

pembayaran yang dilakukan

4. Menyetorkan pemotongan/pemungutan kewajiban kepada negara ke negara

2.4 Kegiatan Pada Bagian Bantuan Hukum dan HAM

22 BAB III

PELAKSANAAN KERJA PRAKTEK

3.1 Bidang Pelaksanaan Kerja Praktek

Selama melaksanakan kerja praktek penulis ditempatkan dibagian batuan Hukum dan Hak Asasi Manusia untuk membantu pekerjaan karyawati yang bertgas sebagai bendahara, karena bagian ini merupakan sarana atau wadah perusahaan mengenai penyusunan laporan pengeluaran atau masukan yang dilakukan oleh instansi, di bagian ini pula penulis mendapatkan bahan-bahan atau informasi yang berguna dalam penyelesaian laporan kerja praktek. Sebelum melaksanakan kerja praktek, penulis terlebih dahulu mendapatkan pengarahan dan penjelasan mengenai tata tertib serta mengenai tugas-tugas yang akan dikerjakan, yang diperoleh dari pembimbing di perusahaan tersebut.

3.1.1 Pengertian Prosedur

Prosedur merupakan rangkaian langkah yang dilaksanakan untuk menyelesaikan kegiatan atau aktivitas. Sehingga dapat tercapai tujuan yang diharapkan serta dapat dengan mudah menyelesaikan suatu masalah yang terperinci menurut waktu yang telah ditentukan.

Dibawah ini Pengertian prosedur menurut Mulyadi yaitu sebagai berikut: “Prosedur adalah suatu urutan kegiatan yang melibatkan beberapa orang dalam suatu departemen atau lebih, yang dibuat untuk manjamin penanganan secara seragam transaksi perusahaan yang terjadi berulang-ulang”.

Menurut M. Narafin menyatakan bahwa:

“Prosedur adalah suatu urutan-urutan seri tugas yang saling berhubungan yang diadakan untuk menjamin pelaksanaan kerjanya seragam”.

(2008 : 84) Sedangkan menurut Ardiyose menyatakan bahwa:

“Prosedur adalah suatu bagian sistem yang merupakan rangkaian tindakan yang menyangkut beberapa orang dalam satu atau beberapa bagian yang ditetapkan untuk menjamin agar suatu kegiatan usaha atau transaksi dapat terjadi berulangkali dan dilaksanakan secara beragam”.

(2008 : 724)

Dari definisi diatas dapat disimpulkan bahwa prosedur adalah susunan kegiatan atau aktivitas yang telah ditentukan dengan melibatkan beberapa orang dalam satu departemen atau lebih yang dilakukan secara berulang-ulang untuk melaksanakan dan memudahkan kegiatan utama dari suatu perusahaan.

3.1.1.1Karakteristik Prosedur

Dalam melaksanakan suatu rangkaian kegiatan yang berurutan dan teratur secara berulang-ulang, haruslah dilaksanakan dengan karakteristik yang mampu menjelaskan dan mempermudah pengaplikasiannya. Apabila suatu rangkaian kegiatan atau prosedur tidak mempunyai karakteristik maka akan mendapatkan kesulitan untuk menjalankan prosedur tersebut. Berikut ini beberapa karakteristik prosedur yaitu:

1. Prosedur menunjang tercapainya tujuan organisasi.

24

BAB III 3. Prosedur menunjukan urutan yang logis dan sederhana.

4. Prosedur menunjukan adanya keputusan dan tanggung jawab.

5. Prosedur mampu menciptakan adanya pengawasan yang baik dan menggunakan biaya seminimal mungkin

3.1.1.2Manfaat Prosedur

Ada beberapa manfaat jika dalam melaksanakan suatu pekerjaan dengan memakai prosedur kerja yaitu:

1. Memudahkan dalam menentukan langkah-langkah kegiatan untuk masa yang akan datang.

2. Adanya suatu petunjuk atau program kerja yang jelas agar pekerjaan tidak dilaksanakan secara berulang-ulang.

3. Mencegah terjadinya penyimpangan dan memudahkan pengawasan. 4. Membantu dalam usaha meningkatkan produktivitas kerja yang efektif dan

efisien.

3.1.2 Pengertian Akuntansi Pertanggungjawaban

Pengertian Akuntansi pertanggungjawaban Menurut Mulyadi adalah sebagai berikut :

“Akuntansi Pertanggungjawaban adalah suatu sistem akuntansi yang disusun sedemikian rupa sehingga pengumpulan dan pelaporan biaya dan pendapatan dilakukan sesuai dengan pusat pertanggungjawaban dalam organisasinya dengan tujuan agar dapat ditunjukan orang atau kelompok orang bertanggungjawab atas penyimpangan biaya dari pendapatan yang dianggarkan.”

“Akuntansi pertanggungjawaban adalah alat fundamental untuk pengendalian manajemen dan ditentukan oleh empat elemen penting, yaitu pemberian tanggung jawab , pembuatan ukuran kinerja atau benchmarking, pengevaluasi kinerja, danpemberian penghargaan. Akuntansi pertanggung jawaban bertujuan memengaruhi perilaku dalam cara tertentu sehingga seseorang atau kegiatan perusahaan akan disesuaikan untuk mencapai tujuan bersama.”

(2009:229) Pengetian Akuntansi Pertanggungjawaban menurut Ikhsan dan Ishak adalah sebagai berikut :

“Akuntansi pertanggungjawaban adalah jawaban akuntansi manajemen terhadap pengetahuan umum bahwa masalah-masalah bisnis dapat dikendalikan seefektif mungkin dengan mengendalikan orang-orang yang bertanggungjawab untuk menjalankan operasi tersebut.”

(2008:139) Dari pengertian diatas maka penulis dapat menyimpulkan bahwa pertanggungjawaban adalah sistem atau program yang disusun sedemikian rupa yag merupakan suatu alat penting yang digunakan dalam pengendalian manajemen Ide utama dari akuntansi pertanggung jawaban.

3.1.3 Pengertian Anggaran

26

BAB III tertutup untuk publik, namun sebaliknya pada sektor publik anggaran justru harus diinformasikan kepada publik untuk dikritik, didiskusikan, dan diberi masukan. Anggaran sektor publik merupakan instrumen akuntabilitas atas pengelolaan dana publik dan pelaksanaan program-program yang dibiayai dengan uang politik.

Pengertian Anggaran menurut Ida Bagus Agung Dharmanagara adalah sebagai berikut :

“Anggaran Merupakan suatu rencana yang disusun secara sistematis, yang meliputi seluruh kegiatan perusahaan, yang dinyatakan dalam suatu unit (satuan) moneter dan berlaku untuk jangka waktu (periode) tertentu yang akan datang.”

(2010:2) Pengertian Anggaran menurut Rudianto adalah sebagai berikut :

“Anggaran adalah rencana kerja praktek organisasi dimasa mendatang yang

mewujudkan dalam bentuk kuantitatif , formal, dan sistematis.”

(2009:7)

Pengertian Anggaran menurut M.Nafarin adalah sebagai berikut :

“Anggaran adalah suatu rencana keuangan periode yang di susun

berdasarkan periode yang telah disahkan.”

(2008:11)

3.1.4 Pengertian Biaya

Pengertian Biaya menurut Daljono adalah sebagai berikut :

“Biaya merupakan suatu pengorbanan sumber ekonomi yang diukur dalam satuan uang, untuk mendapatkan barang atau jasa yang diharapkan akan memberikan keuntungan/ manfaat pada saat ini atau masa yang akan datang”.

(2009:13)

Pengertian Biaya menurut Hansen dan Mowen adalah sebagai berikut :

“Mendefinisikan biaya sebagai kas atau nilai setara dengan kas yang dikorbankan untuk mendapatkan barang atau jasa yang diharapkan memberi manfaat saat ini atau di masa depan bagi organisasi. Biaya dikatakan sebagai setara kas karena sumber nonkas dapat ditukar dengan barang atau jasa yang diinginkan.”

(2009:47) Pengertian Biaya menurut Mursyidi adalah sebagai berikut:

“Biaya adalah suatu pengorbanan yang dapat mengurangi kas atau harta

lainnya untuk mencapai tujuan, baik yang dapat dibebankan pada saat ini maupun pada saat yang akan datang.”

28

BAB III 3.2 Teknis Pelaksanaan Kerja Praktek

Teknis pelaksanaan kerja praktek yang dilakukan penulis adalah dengan melakukan analisa pada data-data yang diberikan perusahaan serta melakukan tanya jawab dengan pegawai pengadministrasian keuangan serta pegawai yang bekerja di bagian bantuah Hukum dan Hak Asasi Manusia (BANHUK) Provinsi Jawa Barat. Kegiatan yang dilakukan penulis merupakan segala kegiatan yang berhubungan dengan proses pembuatan Surat Pertanggungjawaban Belanja mulai dari DPPA-SKPD sebagai acuan membuat laporan Pengajuan Surat Pertangggungjawaban Belanja, sampai dengan penyerahan dokumen ke Biro Keuangan Untuk di Periksa.

3.2.1. Penyusunan dan Pengesahan DPPD-SKPD

Maka untuk membuat SPJ Belanja DPPA-SKPD digunakan sebagai acuan biaya yang dapat dikeluarkan agar dapat di sahkan oleh Kepala SKPD.

3.2.2 Macam-macam Kegiatan untuk Pembuatan SPJ Belanja

Dari SPJ Belanja disusun atas dasar berbagai kegiatan yaitu Litigasi, Non Litigasi, dan RANHAM adapun Tupoksi atau Tugas, Pokok dan Fugsi Biro Hukum pada Bagian Bantuan Hukum dan HAM yaitu sebagai berikut:

Pasal 47

(1) Bagian bantuah hukum dan Hak Asasi Manusia mempunyai tugas pokok menyelenggarakan pengkajian bahan kebijakan umum dan koordinasi, fasilitas, pelaporan serta evaluasi litigasi, non litigasi dan hak asasi manusia.

(2) Dalam menyelenggarakan tugas pokok bagaimana dimaksud pada aya (1), bagian Bantuan Hukum dan Hak Asasi Manusia mempunyai fungsi: a. Penyelenggaraan pengkajian bahan kebijakan umum litigasi, non

litigasi dan hak asasi manusia;

b. Penyelenggaraan koordinasi dan fasilitas litigasi, non litigasi dan hak asasi manusia;

c. Penyelenggaraan pelaporan dan evaluasi litigasi, non litigasi dan hak asasi manusia.

(3) Rincian Tugas Bagian Bantuan Hukum dan Hak asasi Manusia :

30

BAB III b. Menyelenggarakan pengkajian bahan kebijakan umum bantuan hukum

dan hak asasi manusia;

c. Menyelenggarakan pengkajian bahan koordinasi dan fasilitasi litigasi; d. Menyelenggarakan pengkajian bahan koordinasi dan fasilitasi non

litigasi;

e. Menyelenggarakan pengkajian bahan koordinasi dan fasilitasi hak asasi manusia;

f. Menyelenggarakan pengkajian bahan dan penghormatan, pemenuhan serta perlindungan hak asasi manusia dengan pihak-pihak terkait; g. Menyelenggarakan telaah staf sebagai bahan pertimbangan

pengambilan kebijakan;

h. Menyelenggarakan koordinaso dengan Badan koordinasi pemerintah dan Pembangunan wilayah, dalam pelaksanaan kegiatan di Kabupaten/kota;

i. Menyelenggrakan pelaporan dan evaluasi kegiatan Bagian Bantuan Hukum dan Has Asasi Manusia;

j. Menyelenggarakan koordinasi dengan unit kerja terkait;

k. Menyelenggarakan tugas lain sesuai dengan tugas pokok dan fungsinya.

(4) Bagian Bantuan Hukum dan Hak Asasi Manusia, membawahkan: a. Subbagian Litigasi;

Pasal 48

(1) Subbagian Litigasi mempunyai tugas pokok melaksanakan penyusunan bahan kebijakan umum dan koordinasi, fasilitasi, pelaporan serta evaluasi litigasi.

(2) Untuk menyelenggarakan tugas pokok sebagaimana dimaksud pada ayat (1), Subbagian Litigasi mempunyai fungsi:

a. Pelaksanaan penyusunan bahan kebijakan umum litigasi; b. Pelaksanaan koordinasi dan fasilitasi litigasi;

c. Pelaksanaan pelaporan dan evaluasi litigasi. (3) Rincian Tugas Subbagian Litigasi:

a. Melaksanakan penyusunan program kerja subbagian litigasi;

b. Melaksanakan penyusunan bahan kebijakan umum bantuan hukum; c. Melaksanakan penyusunan bahan dan fasilitasi bantuan hukum bagi

aparat Pemerintah Daerah baik dalam perkara perdata maupun tata usaha negara serta memberikan fasilitasi bantuan hukum bagi aparatur Pemerintah Daerah yang tersangkut perkara pidana;

d. Melaksanakan penyusunan bahan dan koordinasi bantuan hukum; e. Melaksanakan penyusunan bahan dan pembelaan, sanggahan,

banthan-bantahan, perdamaian, bahan beracara di pengadilan serta bahan-bahan lain yang diperlukan dalam rangka penanganan perkara dan bantuan hukum;

32

BAB III g. Melaksanakan penyusunan bahan dan pembinaan umum bantuan

hukum;

h. Melaksankan pelaporan dan evaluasi Subbagian Litigasi; i. Melaksankan koordinasi dengan unit kerja terkait;

j. Melaksanakan tugas lain sesuai dengan tugas pokok dan fungsinya.

Pasal 49

(1) Subbagian Non litigasi mempunyai tugas pokok melaksnakan penyusunan bahan kebijakan umum dan koordinasi, fasilitasi, pelaporan serta evaluasi non litigasi.

(2) Dalam menyelenggarakan tugas pokok sebagaimana dimaksud pada ayat (1), subbagian Non litigasi mempunyai fungsi:

a. Pelaksanaan penyusunan bahan kebijakan umum non Litigasi; b. Pelaksanaan koordinasi dan fasilitasi non litigasi;

c. Pelaksanaan pelaporan dan evaluasi non litigasi. (3) Rincian tugas Subbagian Non Litigasi:

a. Melaksanakan penyusunan program kerja Subbagian Non Litigasi; b. Melaksankan penyusunan bahan kebijakan umum dan penyelesaian

sengketa hukum serta fasilitasi penyelesaian sengketa hukum;

d. Melaksanakan penyusunan bahan dan koordinasi penyelesaian sengketa hukum;

e. Melaksanakan penyusunan bahan telaahan staf sebagai bahan pertimbangan pengambilan kebijakan;

f. Melaksanakan penyusunan bahan dan pembinaan umum penyelesaian sengketa hukum;

g. Melaksankan evaluasi pelaksanaan penyelesaian sengketa hukum; h. Melaksanakan pelaporan dan evaluasi kegiatan Subbagian Non Litigasi; i. Melaksanakan koordinasi dengan unit kerja terkait;

j. Melaksankan tugas lain sesuai dengan tugas pokok dan fugsinya.

Pasal 50

(1) Subbagian Hak Asasi Manusia mempunyai tugas pokok melaksankan penyusunan bahan kebijakan umum dan koordinasi, fasilitasi, pelaporan serta evaluasi hak asasi manusia.

(2) Untuk menyelenggarakan tugas pokok sebagaimana dimaksud pada ayat (1), Subbagian Hak Asasi Manusia mempunyai fungsi:

a. Pelaksanaan penyusunan bahan kebijakan umum hak asasi manusia; b. Pelaksanaan koordinasi dan fasilitasi hak asasi manusia;

c. Pelaksanaan pelaporan dan evaluasi hak asasi manusia. (3) Rincian Tugas Subbagian Hak Asasi Manusia:

a. Melaksankan penyusunan program kerja subbagian Hak Asasi Manusia; b. Melaksanakan penyusunan bahan kebijakan umum penghormatan,

34

BAB III c. Melaksanakan penyusunan bahan dan pelaksanaan penghormatan,

pemenuhan serta perlindungan hak asasi manusia;

d. Melaksnakan penyusunan bahan dan fasilitasi penghormatan, pemenuhan serta perlindungan hak asasi manusia;

e. Melaksanakan penyusunan bahan dan koordinasi penghormatan, pemenuhan serta perlindungan hak asasi manusia;

f. Melaksanakan penyususnan bahan telaahan staf sebagai bahan pertimbangan pengambilan kebijakan;

g. Melaksnakan penyusunan bahan pembinaan umum penghormatan, pemenuhan dan perlindungan hak asasi manusia;

h. Melaksanakan evaluasi pelaksanaan penghormatan, pemenuhan serta perlindungan hak asasi manusia;

i. Melaksanakan pelaporan dan evaluasi kegiatan subbagian Hak Asasi Manusia;

j. Melaksnakan koordinasi dengan unir kerja terkait;

k. Melaksnakan tugas lain sesuai dengan tugas pokok dan fungsinya.

3.3 Pembahasan Hasil Pelaksanaan Kerja Praktek

3.3.1. Prosedur dalam Pelaksanaan Pengelolaan Surat Pertanggungjawaban pembelanjaan pada kegiatan RANHAM di BANHUK.

36

BAB III Uraian / Keterangan :

Prosedur dalam pelaksanaan pengelolaan surat pertanggungjawaban pembelanjaan pada kegiatan RANHAM pada BANHUK yaitu sebagai berikut :

Di mulai dari Bagian Pengadministrasian keuangan atau Bendahara pengeluaran melakukan pencatatan bukti-bukti yang dikeluarkan pada saat melakukan pembelanjaan dana dalam bentuk dokumen Buku Transaksi uang persediaan/ ganti uang persediaan/ Tambah uang persediaan (UP/GU/TU).

Selanjutnya Dari proses pencatatan bukti-bukti akan menghasilkan dokumen-dokumen sebagai berikut :

a. Buku Kas Umum Pengeluaran (BKU) b. Buku Rekap Pengeluaran Per Objek c. Buku Pembantu Simpanan Bank d. Buku Pembantu Pajak

e. Buku Pembantu Panjar

Berdasarkan lima dokumen tersebut ditambah dengan dokumen Surat Pertanggungjawaban (SPJ) pengeluaran pembantu, Bendahara Pengeluaran membuat dokumen-dokumen Surat Pertanggungjawaban pengeluaran pembantu seperti yang ada di bawah ini :

a. Surat Pertanggungjawaban Pengeluaran (SPJ Belanja) b. Buku Kas Umum

d. Rekapitulasi Biaya Pejalanan Dinas ke (Tempat kegiatan) e. Buku Rekapitulasi Pengeluaran Per Rincian Objek

f. Kwitansi per anggota yang melakukan perjalanan g. Bukti Biaya-biaya yang di anggap sah

h. Surat Perintah Perjalanan Dinas (SPPD) i. Surat Perintah

j. Laporan Perjalanan Dinas

k. Bukti Atas Penyetoran PPN/PPH

Selesainya pemembuatan SPJ oleh Bendahara pengeluaran selanjutnya dokumen-dokumen SPJ pengeluaran diserahkan Kepada Pejabat Penatausahaan Keuangan-Satuan Kerja Perangkat Daerah (PPK-SKPD) agar dapat di arsipkan. Bendahara pengeluaran juga wajib menyerahkan SPJ pengeluaran Kepada Bendahara Umum Daerah (BUD) agar dapat diproses paling lambat tanggal 10 bulan berikutnya.

Selanjutnya bagian PPK-SKPD memverifikasi SPJ pengeluaran kepada Bendahara pengeluaran untuk dapat diperiksa kembali atas kelengkapan dokumen-dokumennya.

Apabila dokumen SPJ disetujui maka PPK-SKPD menyampaikan SPJ pengeluaran kepada kepala SKPD paling lambat tanggal 10 bulan berikutnya.

38

BAB III Selanjutnya Kepala SKPD menyerahkan surat pengesahan SPJ kepada Bendahara Pengeluaran setelah di arsipkan.

Dalam melaksanakan tugasnya Bendahara Pengeluaran terus meningkatkan pelayanan professional agar dapat menyelesaikan SPJ Pengeluaran dengan sebaik-baiknya dalam mengatasi masalah pemenuhan prosedur seperti :

1. Dengan adanya bantuan karyawan lain dalam pembuatan dokumen-dokumen yang di perlukan SPJ pengeluaran.

2. Di masa kini komputer sangat membantu untuk pembuatan tugas-tugas yang sulit dicari kesalahannya. Maka dengan adanya suatu program Pembuatan SPJ Pengeluaran dapat terselesaikan dengan cepat dan kesalahannya pun dapat terdeteksi dengan mudah.

3.3.2 Kegunaan Dokumen-dokumen yang terdapat dalam Prosedur Surat Pertanggungjawaban Pengeluaran.

1. Surat pengajuan Pertanggungajawaban Bendahara Pembantu (SPJ Belanja).

Dokumen yang disusun atas dasar pembuatan rekapan dari seluruh kegiatan pengeluaran yang di hitung per bulan dan juga dapat mengetahui berapa sisa dari penggunaan anggaran yang disetujui oleh Kuasa Pengguna Anggaran dan Bendahara Pengeluaran Pembantu.

2. Biaya Transportasi

Dimana biaya transportasi itu berapa banyaknya biaya yang dapat di terima oleh masing-masing orang sesuai dengan pangkatnya.

3. Buku kas Umum

Dokumen yang dibuat dari kumpulan beberapa transaksi pembayaran perjalanan dinas per kegiatan yang disetujui oleh Kuasa Pengguna Anggaran dan Bendahara Pengeluaran Pembantu.

4. Buku Rekapitulasi

Dokumen yang menunjukan dari pembayaran per rinjian objek per kode rekening dari Buku Kas Umum yang disetujui oleh Kuasa Pengguna Anggaran dan Bendahara Pengeluaran Pembantu.

5. Rekapitulasi biaya

Dokumen yang direkap per satu nomer dari buku kas umum yang menunjukan jumlah dari pesrta yang melakukan perjalanan beserta penjelasan mengenai Biaya yang dikeluarkan. Menurut tanggal dan yang disetujui oleh Kuasa Pengguna Anggaran dan Bendahara Pengeluaran Pembantu.

6. Kwitansi (tanda pembayaran)

40

BAB III 7. Surat Perintah Perjalanan Dinas

Dokumen yang diisi per orang sesuai dengan perintah yang diajukan dan dilengkapi kapan pergi dan kembali dari kegiatan yang dilakukan yang disetujui oleh Kuasa Pengguna Anggaran.

8. Surat perintah

Surat ini dibuat untuk menetahui atas kebenaran dari petugas yang bersangkutan untuk melakukan kegitan yang disetujui oleh Kuasa Pengguna Anggaran.

9. Laporan Perjalanan Dinas

Laporan yang di buat oleh pelaksana yang akan menjalankan tugas sesuai yang diperintahkan dan ditandatangani oleh pelaksana itu sendiri. 10. Bukti Atas Penyetoran PPN/PPH

4.1 kesimpulan

Berdasarkan hasil pengamatan dan pembahasan yang diperoleh penulis selama melakukan kerja praktek di Bagian Bantuan Hukum dan Hak Asasi Manusia Setda Provinsi Jawa Barat khususnya dalam pembuatan prosedur Surat Pertanggungjawaban Pembelanjaan (SPJ Belanja), maka dapat diambil kesimpulan sebagai berikut :

1. Prosedur Pembuatan Surat Pengajuan Pertanggungjawaban pembelanjaan (SPJ Belanja) disusun oleh Bendahara Pengeluaran Selanjutnya Laporan tersebut di berikan kepada penjabat penatausahaan keuangan – satuan kerja perangkat daerah (PPK-SKPD) agar dapat di arsipkan. Bendahara pengeluaran juga wajib menyerahkan SPJ pengeluaran kepada Bendahara Umum Daerah (BUD) agar dapat di proses paling lambat tanggal 10 bulan berikutnya.

Apabila dokumen SPJ di setujui maka PPK-SKPD menyampaikan spj pengeluaran kepada kepala SKPD paling lambat tanggal 10 bulan berikutnya agar dapat dibuatkan surat pengesahan SPJ pengeluaran.

dokumen-42

BAB IV dokumen yang akan mempermudah dalam pengisian surat pertanggungjawaban belanja (SPJ Belanja).

4.2 Saran

Berdasarkan hasil pengamatan penulis selama melakukan kerja praktek di Bagian Bantuan Hukum dan Hak Asasi Manusia Setda Provinsi Jawa Barat, di dalam pembuatan prosedur Surat Pengajuan Pertanggungjawaban tersebut sudah baik, akan tetapi dalam pelaksanaannya ada sedikit yang harus dibenahi, maka penulis memberikan saran sebagai berikut :

1. Dalam prosedur pembuatan Surat Pertanggungjawaban Belanja Lebih di tingkatkan dengan adanya fasilitas komputerisasi dalam bentuk program tersendiri yang dapat mempermudah mengetahui di mana salah menginput anggka ataupun data yang diperlukan sehingga pembuatan SPJ dapat terlaksana dengan baik.