PENGARUH PENGUNGKAPAN CORPORATE SOCIAL

RESPONSIBILITY, PROFITABILITAS, UKURAN PERUSAHAAN DAN KINERJA LINGKUNGAN TERHADAP NILAI PERUSAHAAN (Studi Empiris pada Perusahaan Manufaktur yang Mengikuti PROPER dan

Terdaftar di BUrsa Efek Indonesia periode 2012-2014) THE INFLUENCE OF CORPORATE SOCIAL RESPONSIBILITY

DISCLOSURE, PROFITABILITY, COMPANY SIZE AND ENVIRONMENTAL PERFORMANCES TOWARD VALUE OF THE

COMPANY

(Empirical study on Manufacture Company that Follow PROPER and Listed in Indonesian Stock Exchange Period 2012-2014)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh

Gelar Sarjana pada Fakuktas Ekonomi dan Bisnis Program Studi Akuntansi Universitas Muhammadiyah Yogyakarta

Oleh:

NISSA SABRINA GHAESANI 20130420201

FAKULTAS EKONOMI DAN BISNIS

PENGARUH PENGUNGKAPAN CORPORATE SOCIAL

RESPONSIBILITY, PROFITABILITAS, UKURAN PERUSAHAAN DAN KINERJA LINGKUNGAN TERHADAP NILAI PERUSAHAAN (Studi Empiris pada Perusahaan Manufaktur yang Mengikuti PROPER

dan Terdaftar di Bursa Efek Indonesia periode 2012-2014)

THE INFLUENCE OF CORPORATE SOCIAL RESPONSIBILITY DISCLOSURE, PROFITABILITY, COMPANY SIZE AND ENVIRONMENTAL PERFORMANCES TOWARD VALUE OF THE

COMPANY

(Empirical study on Manufacture Company that Follow PROPER and Listed in Indonesian Stock Exchange Period 2012-2014)

NISSA SABRINA GHAESANI 20130420201

FAKULTAS EKONOMI DAN BISNIS

MOTTO

َر ْ َع ِا هُا َذ ِ نَْ َ ََهُ ا َنهكََُاَ ا َذ ِ نَْ هَ او ََها نَلَم ِ َ َج ا ٍَ ا هُج مَاَهل مَم ا َ َرَيَر ٌ

Allah akan meninggikan orang yang beriman diantara kamu dan orang-orang yang

berilmu pengetahuan beberapa derajat.

Dan Allah Maha mengetahui apa yang kamu kerjakan (Al-Mujadillah:11)

Harga kebaikan manusia adalah menurut apa yang telah dilaksanakan atau diperbuatnya (Ali Bin Abhi Thalib)

The best sword that you have is a limitless patience !!!

People don’t care how much you know untill they know much you care

HALAMAN PERSEMBAHAN

Segala puji bagi Allah.... Taburan cinta dan kasih sayang-Mu telah memberikanku kekuata n, membekaliku ilmu, serta memperkenalkan cinta. Atas karunia-Mu akhirnya aku dapat menyelesaikan skripsi ini. Shalawat dan salam selalu tercurah kepada Rasul

Muhammad SAW.

Kupersembahkan karya sederhana ini,

Untuk Kedua orangtuaku Muhammad Abdul Chalim dan Evi Fatimah, Sebagai tanda bakti, hormat dan terimakasih yang tak terhingga ku persembahkan karya kecil untuk

kalian yang tidak pernah berhenti memberikan kasih sayang, selalu sabar, tidak pernah putus untuk mendokan dan selalu memberikan dukungan. Semoga menjadi awal

kebahagiaanmu dan kelak menjadi pemberat pahalamu di akhirat. Aamiin.

Untuk adikku tersayang Maudy dan Meli yang telah menjadi warna yang tak tergantikan. Maaf belum bisa menjadi panutan seutuhya. Semoga kita menjadi anak

Sholehah dan menjadi kebanggan keluarga....

Untuk sahabat-sahabatku dikampus Putri Novia Fajarini, Siska Erlita, Tiara Rahma Wahyuning Tyas, Farinza Tiara Indani, Ratnasari Mulyaningsih, Prasetya

Herlambang, Dzaky Faisal Prasista, Dodi Wibowo, Dyaz Aprila Kurniawan.

Terimakasih, kalian tidak terlupakan, ter-istimewa di tempat singgah perjalananku menimba ilmu

Untuk kalian yang pernah se-atap denganku, Aprilia Putri, Elisa Wahyuningsih, Soraya Nur Aina, Seta Kartika Sari, Ayu Melsa, Fenita Ujiyana. Terimakasih telah bersedia menjadi pendengar yang baik disegala bagian cerita kehidupanku dan

tidak pernah pergi ketika aku berada dibagian terburuk. Semoga studi kalian selalu lancar, cepat lulus, No more tears. Ghesa always hope the best n sweetest boy for

you all...

Untuk mas Rechi, mas Ajik,Johan dan mbak Fisa, Haloo kak.. terimakasih telah hadir untuk membantu adik-mu, memberi masukan, memberi dorongan, berbagi

banyak pengetahuan dan terimakasih telah menyayangi...

Untuk Thata dan Ara, Terimakasih selama ini telah menjadi Partner Terbaik, Partner Hitz, Parter Menthel, Partner Nongkrong, Partner Rempong dalam mengerjakan skripsi yang saling support ketika ada yang mulai menyerah dan tidak pernah bosan

Untuk Dieta, Dika, Meilinda, Astried, Dimas, Zaki yang telah membantuku

ngadepin ribednya “skripsweeet” dan sahabat “Kang Dolan” semua yang tidak bisa aku sebutkan satu persatu (bcs too much) hehehe. Terimakasih telah menjadi bagian dari masa muda ku yang asyiiiik. Keep solid ya guys... Sukses untuk kita semua

and I hope we go DOLAN SOON !!!

Untuk teman satu bimbingan Mr.Andan, teman Akuntansi E, teman-teman KKN 19, teman-teman-teman-teman se-angkatan 2013Muhammadiyah University of

5. Profitabilitas ... 16

6. Ukuran Perusahaan ... 16

7. Kinerja Lingkungan ... 17

B. Penurunan Hipotesis……….... 17

C. Model Penelitian ... 23

BAB III METODE PENELITIAN... ... 24

A. Objek Penelitian ... 24

B. Jenis dan Sumber Data ... 24

C. Teknik Sampling ... 24

D. Teknik Pengumpulan Data ... 25

E. Pengukuran Variabel ... 26

F. Uji Kualitas Data... ... 30

G. Uji Hipotesis dan Analisis Data ... 33

BAB IV ANALISIS DAN PEMBAHASAN ... 36

A. Gambaran Umum Obyek Penelitian ... 36

B. Uji Kualitas Data ... 37

1. Statistik Deskriptif ... 38

2. Uji Asumsi Klasik ... 39

C. Hasil Penelitian(Uji Hipotesis) ... 43

BAB V SIMPULAN, KETERBATASAN DAN SARAN ... 53

A. Simpulan ... 54

B. Saran ... 54

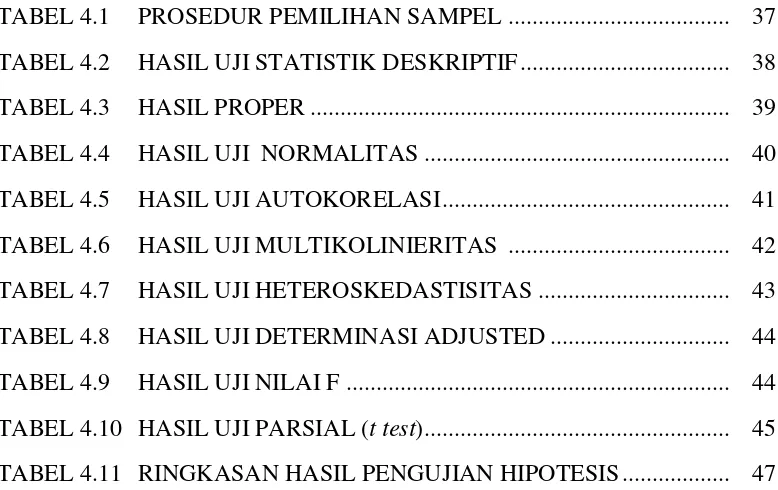

DAFTAR TABEL

TABEL 4.1 PROSEDUR PEMILIHAN SAMPEL ... 37

TABEL 4.2 HASIL UJI STATISTIK DESKRIPTIF ... 38

TABEL 4.3 HASIL PROPER ... 39

TABEL 4.4 HASIL UJI NORMALITAS ... 40

TABEL 4.5 HASIL UJI AUTOKORELASI ... 41

TABEL 4.6 HASIL UJI MULTIKOLINIERITAS ... 42

TABEL 4.7 HASIL UJI HETEROSKEDASTISITAS ... 43

TABEL 4.8 HASIL UJI DETERMINASI ADJUSTED ... 44

TABEL 4.9 HASIL UJI NILAI F ... 44

TABEL 4.10 HASIL UJI PARSIAL (t test) ... 45

DAFTAR GAMBAR

DAFTAR LAMPIRAN

Lampiran 1. Sampel Perusahaan Manufaktur

Lampiran 2. Data Outlier

Lampiran 3. Hasil Sampling Variabel Independen

Lampiran 4. Hasil Sampling Variabel Dependen

Lampiran 5. Item ceklist CSR

Lampiran 6. Hasil Regresi

ABSTRACT

This study aims to discover the influence of Corporate Social Responsibility( CSR ) Disclosure, Profitability, Company Size and Environmental Performance on Firm Value. The data used to analyze the study was the annual reports and financial statements of companies listed on the Indonesia stock exchanges in 2014, Following PROPER year and disclose CSR in 2012-2014. This study using purposive sampling in selecting samples. There are 78 companies listed on the stock exchange Indonesia in 2012-2014 were used as a sample in this study. The analytical tool used in this study is SPSS version 15.0. The statistical method used to test the hypothesis is multiple regression analysis. Measurement of Corporate Social Responsibility based on Global Reporting Initiative (GRI) is observed from the company's annual report.

Based on the analysis, the results showed that the size of the company's profitability and positive effect on the value of the company and there is no influence of CSR and environmental performance of the company's value.

INTISARI

Penelitian ini bertujuan untuk mengetahui pengaruh Pengungkapan

Corporate Social Responsibility (CSR), Profitabilitas, Ukuran Perusahaan dan Kinerja Lingkungan pada Nilai Perusahaan. Data yang digunakan untuk

menganalisis penelitian ini adalah laporan tahunan dan laporan keuangan

perusahaan manufaktur yang terdaftar di bursa efek Indonesia pada 2012-2014,

Mengikuti PROPER pada tahun 2012-2014 serta mengungkapkan CSR pada tahun

2012-2014. Penelitian ini menggunakan teknik purposive sampling dalam memilih

sampel. Ada 78 perusahaan manufaktur yang terdaftar di bursa efek Indonesia pada

2012-2014 yang digunakan sebagai sampel dalam penelitian ini. Alat analisis yang

digunakan dalam penelitian ini adalah SPSS versi 15.0. Metode statistik yang

digunakan untuk menguji hipotesis adalah analisis regresi berganda. Pengukuran

Corporate Social Responsibility didasarkan pada Global Reporting Initiative (GRI)

yang diamati dari laporan tahunan perusahaan.

Berdasarkan hasil analisis, hasil penelitian menunjukkan bahwa

profitabilitas dan ukuran perusahaan berpengaruh positif terhadap nilai perusahaan

dan tidak ada pengaruh dari CSR dan kinerja lingkungan terhadap nilai perusahaan.

BAB I

PENDAHULUAN

A. Latar Belakang

Meningkatkan nilai perusahaan merupakan tujuan utama dari sebuah

perusahaan (Permanasari, 2010). Apabila suatu perusahaan berjalan dengan lancar

maka hal tersebut dapat meningatkan nilai perusahaan. Jadi dapat disimpulkan

bahwa untuk mengukur tingkat efektifitas perusahaan maka nilai dari saham

kepemilikan dapat menjadi indeks yang tepat. Berdasarkan alasan itulah, maka

tujuan manajemen keuangan dinyatakan dalam bentuk memaksimalisasikan harga

saham yang diterbitkan atau maksimalisasi nilai saham kepemilikan perusahaan

(Cecilia dkk, 2015).

Indonesia telah mengalami krisis global pada tahun 2008 yang berdampak

pada turunnya harga saham di pasar modal Indonesia. Hal ini menjadi perhatian

para investor asing maupun domestik untuk berhati-hati dalam menanamkan

modalnya. Namun, adanya Masyarakat Ekonomi ASEAN (MEA) dapat membuat

investor lebih leluasa melakukan investasi tanpa adanya batasan antar negara.

Memasuki Asean Economic Community (AEC) pada tahun 2015 akhir merupakan suatu tantangan besar bagi negara anggota AEC, termassuk Indonesia.

Industri manufaktur merupakan sektor yang paling banyak di Indonesia. Dengan

harus memanfaatkan kesempatan yang ada dengan sebaik-baiknya dengan

memaksimalkan nilai perusahaan untuk menarik minat para investor.

Di Indonesia corporate social responsibility (CSR) telah menjadi salah satu perbincangan untuk meningkatkan citra perusahaan di mata investor atau

masyarakat. Namun tidak semua perusahaan di Indonesia mengungkapkan CSR.

Hal ini mungkin disebabkan karena kurangnya sarana pendukung untuk

mengungkapkan CSR kedalam annual report. Sarana yang tidak mendukung seperti standar dalam pelaporannya dan sektor di pasar modal Indonesia juga

kurang mendukung yang ditandai dengan tidak adanya penerapan indeks saham

perusahaan yang melakukan CSR.

Pada era globalisasi seperti saat ini perusahaan di Indonesia telah banyak

yang mengungkapkan CSR di dalam annual report. Hal ini dikarenakan semakin berkembangnya perusahaan saat ini maka semakin mudah perusahaan tersebut

untuk melakukan perusakan yang akan mencemari lingkungan sekitar dan nantinya

akan berdampak buruk bagi masyarakat sekitar lingkungan perusahaan tersebut.

Menurut John Elkington dalam Augustine (2014) Perusahaan tidak hanya dituntut

untuk melakukan single buttom line yaitu nilai perusahaan dalam bentuk tangung jawabnya pada hal keuangan perusahaan saja namun juga harus berpijak pada triple bottom line yaitu tidak hanya keuangan perusahaan atau profit saja namun juga dapat memberikan kontribusi kepada masyarakat(people) dan turut aktif dalam menjaga kelestarian lingkungan (planet) khususnya lingkungan sekitar perusahaan.

Hal ini dikarenakan, kondisi keuangan saja tidak cukup untuk menjamin

responsibility dengan bertindak sesuai harapan masyarakat serta meminimalkan dampak negatif terhadap lingkungan. Hal tersebut telah diatur dalam

Undang-Undang Nomor 40 Tahun 2007 tentang Perseroan Terbatas (PT) yang telah

disahkan pada tanggal 20 Juli 2007, dimana perusahaan yang melakukan kegiatan

usaha di bidang atau berkaitan dengan sumber daya alam wajib melakukan

tanggung jawab sosial dan lingkungan. Banyak media massa memberikan sorotan

yang mendalam kepada perusahaan dengan kepedulian lingkungan yang rendah

sehingga dapat memperburuk hubungan perusahaan dengan masyarakat

(Nugraha,2015).

Pemikiran yang melandasi CSR yang dianggap inti dari etika suatu bisnis

adalah bahwa perusahaan tidak hanya mempunyai kewajiban-kewajiban ekonomi

dan legal kepada shareholder saja namun juga kepada stakeholders yang jangkauannya meliputi pegawai, pelanggan, pemerintah, supplier, komunitas

bahkan juga kompetitor. CSR sudah bukan lagi merupakan suatu hal atau kegiatan

yang bersifat sukarela namun merupakan suatu kewajiban bagi setiap perusahaan

untuk melakukannya agar mengurangi dampak yang negatif terhadap lingkungan.

Beberapa penelitian terdahulu menunjukan tetang pengaruh corporate social responsibility terhadap nilai perusahaan dalam penelitian (Arafat et al, 2012; Kusumadilaga, 2010) dan Susanto (2012). Hasil penelitian ini menunjukan bahwa

besar kecilnya pengungkapan corporate social responsibility yang dilakukan perusahaan dapat mempenngaruhi peningkatan nilai perusahaan. Namun, dalam

penelitian yang dilakukan oleh Agustine (2012) dan Maspupah (2014) menunjukan

perusahaan. Pernyataan ini didukung oleh penelitian Cecilia dkk (2015) yang

menemukan hasil bahwa corporate social responsibility tidak berpengaruh secara sigifikan terhadap nilai perusahaan.

Tujuan utama perusahaan adalah profitabilitas yang merupakan kemampuan

perusahaan dalam menghasilkan laba. Isu mengenai lingkungan merupakan hal

yang sensitif yang dapat mempengaruhi kemampuan perusahaan dalam

menghasilkan profitabilitas. Tidak jarang para pesaing menggunakan isu

lingkungan dalam menjatuhkan kredibilitas perusahaan sehingga berpengaruh

terhadap kemampuan perusahaan dalam menghasilkan profitabilitas (Suhardjanto,

2010).

Besar kecilnya profitabilitas yang dihasilkan oleh perusahaan dapat

mempengaruhi nilai perusahaan. Profitabilitas merupakan tingkat keuntungan

bersih yang mampu diraih oleh perusahaan pada saat menjalankan operasinya.

Profitabilitas merupakan indikasi bagi perusahaan sejauh mana perusahaan mampu

menghasilkan laba dari penjualan dan investasi perusahaan. Keuntungan yang layak

diberikan kepada pemegang saham adalah keuntungan pajak dan keuntungan

setelah bunga. Semakin besar perusahaan mendapatkan keuntungan maka besar

perusahaan tersebut dalam membayar deviden.

teoritis semakin tinggi tingkat profitabilitas yang dicapai perusahaan maka semakin

tinggi nilai suatu perusahaan. (Weston dan Coveland,1992)

Beberapa penelitian terdahulu yang dilakukan Yuniansih dan Wirakusuma

(2007) menyimpulkan bahwa profitabilitas sebagai indikator kinerja perusahaan

berpengaruh positif terhadap perusahaan. Karena dengan meningkatnya kinerja

perusahaan akan meningkatkan ROA dan ROE yang merupakan contoh proksi dari

rasio profitabilitas. Penelitian Agustine (2014), Maspuspah, (2014) juga

menunjukan hasil bahwa profitablitas berpengaruh positif terhadap nilai

perusahaan. Penelitian tersebut sejalan dengan penemuan Cecilia dkk, (2015) yang

menemkan hasil bahwa profitabilitas berpengaruh positif signifikan terhadap nilai

perusahaan. Semakin besar profitabilitas suatu perusahaan (ROA) memberikan

indikasi prospek perusahaan yang baik karena adanya potensi peningkatan

keuntungan yang diinvestasikan oleh pemegang saham untuk mendapatkan

pertumbuhan laba sehingga dapat memicu investor untuk membeli saham.

Secara umum, investor, kreditor, serta pihak manajemen akan lebih

memberikan perhatian perhatian kepada perusahaan yang memiliki jumlah aset

yang besar karena akan akan lebih leluasa dalam menggunakan aset yang ada untuk

meningkatkan nilai perusahaan. Menurut Sujoko dan Soebiantoro (2007)

mengatakan bahwa ukuran perusahaan (firm size) yang besar menunjukkan perusahaan mengalami perkembangan sehingga investor akan merespon positif dan

nilai perusahaan akan meningkat . Dalam menghadapi goncangan ekonomi,

biasanya perusahaan yang berukuran besar akan lebih kokoh berdiri, meskipun

sehingga investor akan lebih cenderung menyukai perusahaan berukuran besar dari

pada perusahaan kecil.

Beberapa penelitian terdahulu yang dilakukan oleh Sulistiono (2012)

menyabutkan bahwa ukuran perusahaan berpengaruh positif dan signifikan

terhadap nilai perusahaan. Sebaliknya, penelitian yang dilakukan oleh Maspupah

(2014) menyimpulkan bahwa ukuran perusahaan tidak berpengaruh terhadap nilai

perusahaan. Penelitian yang dilakukan oleh Cecilia dkk (2015) menunjukan hasil

bahwa ukuran perusahaan berpengaruh negatif dan tidak signifikan terhadap nilai

perusahaan. Mereka berpendapat bahwa investor ataupun calon investor tidak

memperhatikan ukuran dari suatu perusahaan seperti berapa besarnya aset yang

dimiliki oleh suatu perusahaan melainkan lebih memperhatikan profitabilitas

perusahaan sehingga para investor akan dapat memperoleh dividen yang lebih

tinggi.

Permasalahan lingkungan saat ini menjadi salah satu hal yang diperhatikan

oleh para konsumen dan investor. Setiap orang harus menerapkan lingkungan yang

bersih baik didalam lingkungan perusahaan maupun diluar lingkungan perusahaan.

Apabila setiap orang menerapkan kebersihan maka nantinya hal tersebut akan

berdampak baik bagi kita semua. Maka dari itu, ada baiknya untuk kita semua sadar

akan lingkungan sekitar agar tetap melestarikan lingkungan hidup yang bersih.

Bentuk kepedulian lingkungan dari perusahaan ditandai dengan adanya

kinerja lingkungan perusahaan. Penelitian yang dilakukan oleh Suratno dkk (2006)

adalah kinerja perusahaan dalam menciptakan lingkungan yang baik (green).

Penilaian kinerja lingkungan diukur dengan penilaian peringkat PROPER(Program

Penilaian Peringkat Kinerja Perusahaan) yang dilakukan oleh Kementerian

Lingkungan Hidup. Tujuan dari penilaian tersebut adalah untuk meningkatkan

kinerja perusahaan dalam pelestarian di bidang lingkungan.

Pelaporan pengelolaan lingkungan yang dilakukan perusahaan merupakan

faktor yang penting dalam transparasi dalam pengelolaan lingkungan karena

perusahaan dapat dikatakan sebagai salah satu pihak penyumbang dalam

pertumbuhan ekonomi dan penyumbang terhadap aspek lingkungan negara

khususnya di Indonesia. Sistem manajemen lingkungan memberikan mekanisme

untuk mencapai dan menunjukkan performasi lingkungan yang baik melalui upaya

pengendalian dampak lingkungan dari kegiatan produk dan jasa. Sistem tersebut

juga dapat digunakan untuk mengantisipasi perkembangan tuntutan dan

peningkatan performasi lingkungan dari konsumen serta untuk memenuhi

persyaratan peraturan lingkungan hidup dari pemerintah (Muti Sophira Hilman dan

Ellia Kristiningrum, 2008)

Beberapa penelitian terdahulu yang dilakukan oleh Markus (2000), Figge

dan Hahn (2004), dan Al-Najjar (2012) menjelaskan adanya hubungan antara

kinerja lingkungan terhadap nilai perusahaan. Sedangkan penelitian yang dilakukan

oleh Mazda (2013) menunjukan hasil bahwa kinerja lingkungan tidak berpengaruh

Setelah melihat penelitian terdahulu ditemukan research gap dimana ada

ketidak konsistenan dalam setiap hasil penelitian sehingga perlu dilakukan

penelitian lebih lanjut. Perbedaan antara penelitian ini dengan penelitian

sebelumnya yaitu variabel penelitian dan jenis perusahaan. Penelitian ini akan

ditambahkan variable kinerja lingkungan dan menggunakan sektor manufaktur

agar lebih akurat dalam membandingkan hasil penelitian dari tahun ke tahun. Oleh

karena itu penulis tertarik untuk melakukan penelitian dengan merumuskan judul

’’Pengaruh Pengungkapan Corporate Social Responsibility, Profitabilitas, Ukuran Perusahaan dan Kinerja Lingkungan terhadap Nilai Perusahaan’’

B. Batasan Masalah

Penelitian ini membahas variabel-variabel yang mempengaruhi

pengembangan nilai perusahaan pada perusahaan manufaktur di Bursa Efek

Indonesia pada periode 2012-2014 yang mengungkapkan PROPER dan

mengungkapkan Corporate Social Responsibility . Variabel - variabel independen yang akan dianalisis adalah Corporate Social Responsibility, Profitabilitas, Ukuran Perusahaan dan Kinerja Lingkungan.

C. Rumusan Masalah

Berdasarkan latar belakang diatas maka dapat disimpulkan beberapa

rumusan masalah diantaranya:

1. Apakah pengaruh pengungkapan corporate social responsibility terhadap nilai perusahaan?

3. Apakah pengaruh ukuran perusahaan terhadap nilai perusahaan ?

4. Apakah pengaruh kinerja lingkungan terhadap nilai perusahaan ?

D. Tujuan Penelitian

Berdasarkan pokok permasalahan di atas, maka penelitian ini bertujuan

untuk:

1. Menjelaskan pengaruh pengungkapan corporate social responsibility terhadap nilai perusahaan

2. Menjelaskan pengaruh profitabilitas terhadap nilai perusahaan

3. Menjelaskan pengaruh ukuran perusahaan terhadap nilai perusahaan

4. Menjelaskan pengaruh kinerja lingkungan terhadap nilai perusahaan

E. Manfaat Penelitian

Berdasarkan tujuan penelitian yang dikemukakan diatas, manfaat yang

dapat diambil untuk beberapa pihak dengan menyusun penelitian ini yaitu sebagai

berikut:

Penelitian ini diharapkan dapat menambah pengetahuan dan wawasan

serta memperoleh pemahaman terhadap berbagai studi pada bidang akuntansi

keuangan khususnya mengenai permasalahan yang diteliti.

2. Bagi Investor

Penelitian ini diharapkan dapat digunakan sebagai pertimbangan dalam

membuat keputusan investasi yang tepat pada perusahaan yang lebih peduli

terhadap isu lingkungan.

3. Bagi Manajemen Perusahaan

Penelitian ini diharapkan dapat menjadikan perusahaan untuk lebih

perhatian terhadap lingkungan di Indonesia serta dapat menjadikan

pertimbangan perusahaan untuk menerapkan Environmental Disclosure secara menyeluruh.

4. Bagi Peneliti Selanjutnya

Penelitian ini diharapakan dapat menambah wawasan dan pengetahuan

serta dapat digunakan sebagai tambahan acuan untuk penelitian sejenis dan

BAB II

TINJAUAN PUSTAKA

A.Landasan Teori

1. Teori Pensinyalan (Signalling Theory)

Jama’an (2008), mengungkapkan Signalling Theory menjelaskan tentang bagaimana seharusnya sebuah perusahaan memberikan sinyal kepada pengguna

laporan keuangan. Brigham dan Hauston (2011), menyatakan signal adalah

suatu tindakan yang diambil perusahaan untuk memberi petunjuk bagi investor

tentang bagaimanak manajemen memandang prospek perusahaan. Teori sinyal

menunjukan adanya asimetri informasi antara manajemen perusahaan dan pihak

yang berkepentingan dengan informasi tersebut. Sinyal ini berupa informasi

menegenai mengenai apa yang sudah dilakukan oleh manajemen untuk

merelaisasikan keinginan pemilik.

Signalling Theory menyatakan pengeluaran investasi memberikan sinyal positif tentang pertumbuhan perusahaan di masa yang akan datang sehingga

meningkatkan harga saham sebagai indikator nilai perusahaan

(Hasnawati,2005). Teori sinyal memberikan gambaran bahwa pengeluaran

investasi mempunyai sinyal positif terhadap pertumbuhan suatu perusahaan di

2. Teori Pemangku Kepentingan (Theory steakholder)

Teori stakeholder merupakan teori yang menjelaskan tentang bagaimana manajemen perusahaan memenuhi atau mengelola harapan para stakeholder.

Teori stakeholder lebih menekankan mengenai akuntabilitas organisasi melebihi kinerja kinerja ekonomi keuangan. Teori ini menyatakan bahwa organisasi akan

memilih secara sukarela mengungkapkan informasi tentang kinerja lingkungan,

sosial dan intelektual mereka, melebihi dan di atas permintaan wajibnya, untuk

memenuhi ekspektasi sesungguhnya atau yang diakui oleh stakeholders.

Pada dasarnya stakeholder dapat mengendalikan dan memiliki kemampuan dalam mempengaruhi kemampuan sumber ekonomi perusahaan.

Menurut Ghozali dan Chariri (2007), kekuatan stakeholder ditentukan oleh besar kecilnya kekuatan yang dimiliki stakeholder atas sumber tersebut. Kekuatan ini berupa kemampuan untuk membatasi pemakaian sumber ekonomi

yang terbatas, akses terhadap media yang berpengaruh, kemampuan untuk

mengatur perusahaan dan kemampuan untuk mempengaruhi konsumsi atas

barang dan jasa yang dihasilkan perusahaan. Bagi sebuah perusahaan,

stakeholder yang paling terpenting adalah masyarakat dan pemegang peranan penting dalam komunikasi aktivitas-aktivitas perusahaan kepada para

stakeholder adalah suatu media. Sehingga perusahaan perlu menerapkan prinsip CSR dan Good Corporate Governance.

Perkembangan bisnis yang semakin berkembang di zaman ini menuntut agar

suatu perusahaan lebih memprihatinkan kepada seluruh pemangku kepentingan

merupakan suatu tuntutan yang etis dan nantinya akan mendatangkan manfaat

ekonomis dan dapat menjaga keberlangsungan dalam bisnis perusahaan tersebut.

Stakeholder adalah semua pihak baik internal maupun eksternal yang memiliki

hubungan baik bersifat memengaruhi maupun dipengaruhi, bersifat langsung

maupun tidak langsung oleh perusahaan (Retno, 2012). Dari perspektif hubungan

antara perusahaan dengan para pemangku kepentingan terhadap perusahaan inilah

teori stakeholder kemudian dikembangkan. Stakeholder ini meliputi pemasok,

masyarakat, pemerintah, kreditor, pemegang saham, karyawan, manajer, dan

pemilik perusahaan itu sendiri.

Konsep yang mendasari mengenai siapa saja yang termasuk dalam

stakeholder perusahaan sekarang ini telah berkembang karena adanya perubahan

lingkungan bisnis dan kompleksnya aktivitas bisnis perusahan. Pemerintah bisa saja

dikatakan sebagai stakeholder bagi perusahaan.

3. Teori Legitimasi (Legitimacy Theory)

Teori legitimasi menyatakan bahwa, organisasi secara terus menerus

mencoba untuk memastikan bahwa kegiatan operasinya diterima sesuai dengan

batasan dan norma oleh masyarakat, sehingga mereka mencoba untuk

meyakinkan bahwa aktivitasnya diterima oleh pihak luar (Deegan dan Unerman,

2006).

Legitimasi masyarakat merupakan salah satu faktor strategis bagi suatu

perusahaan untuk mengembangkan perusahaan ke depan. Hal itu dapat dijadikan

sebagai cara untuk mengonstruksi strategi perusahaan, terutama terkait dengan

organisasi dapat dilihat sebagai sesuatu yang diinginkan atau dicari perusahaan

dari masyarakat merupakan sesuatu yang ada dimasyarakat yang dicari oleh

perusahaan. Dengan demikian yang berarti bahwa legitimasi memiliki manfaat

untuk perusahaan dengan jangka panjang (going concern). Definisi tersebut mengisyaratkan, bahwa legitimasi merupakan sistem pengelolaan perusahaan

berorientasi pada keberpihakan terhadap individu, masyarakat dan pemerintah.

Untuk itu, sebagai suatu sistem mengedepankan keberpihakan kepada society,

operasi perusahaan harus kongruen dengan harapan masyarakat.

Teori legitimasi menyatakan bahwa, organisasi secara terus menerus

mencoba untuk memastikan bahwa kegiatan operasinya diterima sesuai dengan

batasan dan norma oleh masyarakat, sehingga mereka mencoba untuk

meyakinkan bahwa aktivitasnya diterima oleh pihak luar (Deegan dan Unerman,

2006). Keberadaan organisasi akan dapat berlanjut apabila sistem nilai yang

digunakan untuk menjalankan kegiatan operasinya sesuai dengan sistem nilai

yang dimiliki masyarakat. Kegagalan organisasi dalam memenuhi kontrak

sosial, akan menjadikan sebuah ancaman bagi keberlanjutan usaha (going concern) organisasi tersebut. Ancaman tersebut dapat berupa pemboikotan produk, pembatasan sumber daya (tenaga kerja, bahan baku, modal keuangan),

bahkan hingga pencabutan ijin usaha. Jika organisasi mampu memenuhi kontrak

sosial tersebut, maka keberadaan organisasi akan direspon positif oleh

masyarakat. Adanya citra/image positif dari masyarakat diharapkan mampu meningkatkan laba organisi, sehingga dapat meningkatkan nilai perusahaan

4. Corporate Social Responsibility

Corporate Social Responsibility merupakan bentuk tindakan yang dimulai dari pertimbangan yang etis oleh suatu perusahaan yang diarahkan untuk

meningkatkan ekonomi ekonomi dengan meningkatkan kualitas hidup

karyawan dan masyarakat sekitar perusahaan secara lebih luas. CSR merupakan

kontribusi perusahaan untuk membangun perekonomian berkelanjutan dengan

memperhatikan beberapa aspek seperti aspek ekonomi,sosial dan lingkungan.

Pengungkapan CSR secara luas akan menyebabkan perusahaan memiliki

citra yang baik sehingga akan lebih diminati oleh para investor. Indikator CSR

dalam penelitian in menggunakan indikator menurut G3 Global Reporting Initiative (GRI). Indikator yang terdapat dalam GRI yang digunakan dalam penelitian:

a. Indikator Kinerja Ekonomi

b. Indikator Kinerja Lingkungan

c. Indikator Kinerja Tenaga Kerja

d. Indikator Kinerja Hak Asasi Manusia

e. Indikator Kinerja Sosial

f. Indikator Kinerja Produk

5. Profitabilitas

Profitabilitas dapat dikatakan sebagai salah satu alat ukur dari kinerja

macam cara.Profitabilitas dapat memprediksi keberlangsungan suatu usaha di

masa yang akan datang sehingga setiap badan usaha akan selalu

meningkatkan profitabilitas dari usahanya. Perusahaan dapat dijamin

keberlangsungan hidupnya apabila memiliki profitabilitas yang tinggi.

ROA (Return on Asset) atau profitabilitas merupakan salah satu pengukur dari penghasilan atau income. ROA merupakan rasio yang penting untuk perusahaan karena akan menunjukan rasio pengembalian modal oleh

pemilik perusahaan. Semakin tinggi ROA maka akan semakin tinggi pula

kemampuan perusahaan dalam menghasilkan laba bagi para investor.

6. Ukuran Perusahaan

Ukuran Perusahaan merupakan perbandingan besar atau kecilnya suatu

usaha dari sebuah perusahaan atau organisasi. Ukuran perusahaan dapat

dikatakan sebagai sesuatu yang dapat mengukur besar atau kecilnya nilai dari

suatu perusahaan. Ukuran Perusahaan dapat dilihat dari log total aset. Apabila

aset perusahaan besar maka manajemen perusahaan dapat menggunakan aset

dengan lebih leluasa. Kebebasan yang dimiliki oleh manajemen sebanding

dengan kehawatiran pemilik aset.

7. Kinerja Lingkungan

Kinerja Lingkungan adalah usaha yang dilakukan oleh perusahaan agar

bagi masyarakat yang tinggal disekitar lingkungan perusahaan tersebut.

Pengukuran kinerja lingkungan menggunakan PROPER yang merupakan

salah satu upaya dari KLH agar perusahaan dapat menjaga kelestariam

lingkungan sekitar perusahaan. PROPER diakses melalui web

proper.mnlh.co.id. PROPER ini mencakup 5 peringkat warna yakni:

1. Emas dengan skor 5 menggambarkan bahwa perusahaan telah konsisten

dalam pelaksanaan bisnis yang beretika, menjaga lingkungan serta

bertanggung jawab terhadap lingkungan sekitar.

2. Hijau dengan skor 4 menggambarkan bahwa perusahaan melakukan

pengelolaan lingkungan lebih dari yang disyaratkan oleh KLH

3. Biru dengan skor 3 menggambarkan perusahaan melakukan pengelolaan

lingkungan sesuai yang disyaratkan oleh KLH

4. Merah dengan skor 2 menggambarkan perusahaan belum melakukan

pengelolaan lingkungan yang disyaratkan oleh KLH

5. Hitam dengan skor 1 menggambarkan perusahaan sengaja tidak

melakukan pengelolaan lingkungan yang disyaratkan oleh KLH

B. Hasil Penelitian Terdahulu dan Penurunan Hipotesis 1. Corporate Social Responsibility

Carrol (1979) mengemukakan konsep piramida CSR yang terdiri dari

ekonomi, legal, etika dan filantropi. Arti dari piramida tersebut adalah

perusahaan yang terlibat dalam CSR akan bekerja untuk membuat laba,

mematuhi hukum, berperilaku etis dan menjadi perusahaan yang baik.

planet) yang artinya bahwa agar perusahaan dapat mempertahankan keberlangsungannya maka perlu memperhatikan 3P, yaitu tidak hanya profit, namun juga mampu memberikan kontribusi kepada masyarakat (people) serta ikut aktif dalam menjaga kelestarian lingkungan (planet) sehingga perusahaan harus seimbang dalam kegiatan sosial, ekonomi dan lingkungan.

Dari dua pandangan tersebut dapat disimpulkan bahwa CSR sangat erat

berkaitan dengan masalah etika, hukum dan tanggung jawab sosial. Signalling theory adalah teori yang menyatakan bahwa manajer memberikan sinyal berupa tindakan yang dilakukan oleh manajer yang memiliki kinerja bagus,

dimana tindakan tersebut tidak mungkin dilakukan oleh manajer yang

kinerjanya buruk (Scott, 2012).

Salah satu bentuk pengungkapan sukarela yang berkembang saat ini

yaitu publikasi CSR. Melalui publikasi CSR (pengungkapan sosial dan

lingkungan) perusahaan dapat memberikan informasi yang lebih cukup dan

lengkap berkaitan dengan kegiatan dan pengaruhnya terhadap kondisi sosial

masyarakat dan lingkungan (Ghozali dan Chariri 2007). Pengungkapan atas

kegiatan CSR adalah sinyal yang bagus bagi investor dan stakeholder bahwa

perusahaan aktif dalam melakukan kegiatan CSR, serta nilai pasar perusahaan

berada dalam posisi yang bagus. Kinerja sosial perusahaan yang bagus

membantu perusahaan untuk memperoleh reputasi dari pasar modal dan pasar

Penelitian yang pernah dilakukan oleh Arafat et al (2012),

Kusumadilaga (2010) dan Susanto (2012) menemukan adanya hubungan

positif Corporate Social Responsibility dengan nilai perusahaan. Berdasarkan pemikiran diatas maka dapat dikembangkan hipotesis sebagai berikut:

H1:Pengungkapan Corporate Social Responsibility berpengaruh positif terhadap nilai perusahaan

2. Profitabilitas

Profitabilitas merupakan gambaran dari kinerja manajemen dalam

mengelola perusahaan dan merupakan salah satu faktor yang menjadi acuan

investor dalam membeli saham. Bagi perusahaan, meningkatkan profitabilitas

adalah suatu keharusan agar saham perusahaan tetap menarik bagi investor.

Para investor melakukan overview suatu perusahaan dengan melihat rasio keuangan sebagai alat evaluasi investasi, karena rasio keuangan

mencerminkan tinggi rendahnya nilai perusahaan. Apabila investor ingin

melihat seberapa besar perusahaan menghasilkan return atas investasi yang mereka tanamkan, yang akan di lihat pertamakali adalah rasio profitabilitas,

terutama ROA, karena rasio ini mengukur seberapa efektif perusahaan

menghasilkan return bagi para investor.

ROA sebagai salah satu rasio profitabilitas merupakan indikator yang

sangat penting bagi para investor. ROA dibutuhkan investor untuk mengukur

kemampuan perusahaan dalam memperoleh laba bersih yang berkaitan

dalam ROA ditunjukkan, semakin tinggi ROA menunjukkan semakin efisien

perusahaan dalam menggunakan modal sendiri untuk menghasilkan laba

investor yang ditanam pada perusahaan (Van Horn dan John,2005).

Naiknya rasio ROA dari tahun ke tahun pada perusahaan berarti

terjadi adanya kenaikan laba bersih dari perusahaan yang bersangkutan.

Naiknya laba bersih dapat dijadikan salah satu indikasi bahwa nilai

perusahaan juga naik karena naiknya laba bersih sebuah perusahaan yang

bersangkutan akan menyebabkan harga saham yang berarti juga kenaikan

dalam nilai perusahaan (Analisa, 2011)

Profitabilitas yang tinggi mencerminkan kemampuan perusahaan

dalam mencapai keuntungan yang tinggi bagi pemegang saham. Dengan rasio

profitabilitas yang tinggi akan menarik mnat investor untuk menanamkan

modal di perusahan (Sofyaningsih dan Hardiningsih, 2011). Semakin

besarnya minat investor maka nilai perusahaan akan semakn meningkat.

Penelitian yang pernah dilakukan oleh Agustine (2014), Maspupah

(2014) dan Cecilia dkk (2015) menemukan adanya hubungan positif

profitabilitas dengan nilai perusahaan. Berdasarkan pemikiran diatas maka

dapat dikembangkan hipotesis berikut:

H2: Profitabilitas berpengaruh positif terhadap nilai perusahaan 3. Ukuran perusahaan

Perusahaan yang memiliki total aset dengan jumlah besar atau disebut

investor, kreditor maupun para pemakai informasi keuangan lainnya

dibandingkan dengan perusahaan kecil. Jika perusahaan memiliki total aset

yang besar maka pihak manajemen akan lebih leluasa dalam menggunakan

aset yang ada di perusahaan tersebut. Kemudahan dalam mengendalikan aset

perusahaan inilah yang akan meningkatkan nilai perusahaan (Cecilia dkk,

2015)

Dalam menghadapi goncangan ekonomi, biasanya yang lebih kokoh

berdiri adalah perusahaan yang berukuran besar, meskipun tidak menutup

kemungkinan dialaminya kebangkrutan, sehingga investor akan lebih

cenderung menyukai perusahaan berukuran besar daripada perusahaan kecil

(Sujoko dan Soebiantoro, 2007).

Dengan semakin besar ukuran perusahaan, maka ada kecenderungan

lebih banyak investor yang menaruh perhatian pada perusahaan tersebut. Hal

ini disebabkan karena perusahaan yang besar cenderung memiliki kondisi

yang lebih stabil. Kestabilan tersebut menarik investor untuk memiliki saham

perusahaan tersebut. Kondisi tersebut menjadi penyebab atas naikna harga

saham perusahaan di pasar modal. Peningkatan tersebut menunjukkan bahwa

perusahaan dianggap memiliki “nilai” yang lebih besar. Sehingga dengan

total aset perusahaan yang bertambah atau besar, memberikan sinyal bagi

para investor untuk memiliki saham perusahaan tersebut.

Penelitian yang pernah dilakukan oleh Sulistiono (2012) menemukan

adanya hubungan positif ukuran perusahaan dengan nilai perusahaan.

H3:Ukuran perusahaan berpengaruh positif terhadap nilai perusahaan

4. Kinerja Lingkungan

Berdasarkan legitimacy theory, legitimasi merupakan bentuk pengakuan keberadaan perusahaan dari masyarakat. Untuk dapat diterima

masyarakat (society), organisasi harus dapat menyelaraskan antara tujuan ekonomi dengan tujuan lingkungan dan sosialnya. Dengan demikian, dapat

disimpulkan bahwa apabila perusahaan menginginkan nilai perusahaan

meningkat, maka perusahaan harus mampu meningkatkan

kinerja/pengelolaan lingkungannya. Hal ini dikarenakan masyarakat selaku

konsumen akan menaruh kepercayaannya terhadap legitimasi tersebut (Ulya,

2014).

Investor lebih berminat pada perusahaan yang memiliki citra/image

baik di masyarakat, karena berdampak pada tingginya loyalitas konsumen

terhadap produk perusahaan. Dengan demikian, dalam jangka panjang

penjualan perusahaan akan membaik sehingga profitabilitasnya juga akan

meningkat. Jika perusahaan berjalan lancar, maka nilai perusahaan juga akan

meningkat (Retno, 2012).

Penelitian yang pernah dilakukan oleh Figgae dan Hahn (2004) dan

Al-Najjar (2012) menemukan adanya hubungan positif kinerja lingkungan

dengan nilai perusahaan. Berdasarkan pemikiran diatas maka dapat

H4:Kinerja Lingkungan berpengaruh positif terhadap nilai perusahaan.

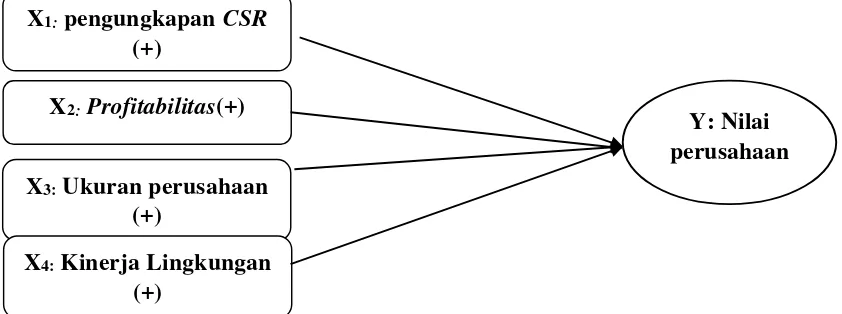

C. Model Penelitian

D.

E.

F.

G.

Gambar 1 Model Penelitian

X1: pengungkapan CSR

(+)

X2: Profitabilitas(+)

X3: Ukuran perusahaan (+)

X4: Kinerja Lingkungan (+)

BAB III

METODE PENELITIAN

A.Obyek Penelitian

Obyek penelitian dalam penelitian ini adalah analisis mengenai pengaruh

Pengungkapan Corporate Social Responsibility, Profitabilitas, Ukuran Perusahaan dan Kinerja Lingkungan terhadap Nilai Perusahaan pada perusahaan manufaktur

yang terdaftar di Bursa Efek Indonesia yang menerbitkan PROPER dan

mengungkapkan CSR periode 2012-2014.

B. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah jenis data kuantitatif.

Periode observasi yang dipilih adalah tahun 2012 sampai dengan tahun 2014.

Sehingga, penelitian ini menggunakan data time series untuk rentang waktu tahunan. Data time series ini merupakan data sekunder, yang diperoleh dari beberapa sumber. Hal ini mengacu pada pernyataan Verawaty (2012) bahwa

rata-rata penelitian tentang nilai perusahaan menggunakan data sekunder berupa laporan

keuangan tahunan. Laporan keuangan diakses melalui website www.idx.co.id

C. Teknik Pengambilan Sampel

Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di

sampling dengan tujuan untuk mendapatkan sampel yang representatif sesuai

dengan kriteria yang telah ditentukan. Kriteria sampel yang dimaksud yaitu:

1. Perusahaan manufaktur yang telah terdaftar di Bursa Efek Indonesia (BEI)

pada tahun 2012-2014

2. Menerbitkan laporan tahunan dan melaporkan corporate social responsibility secara berturut-turutpada tahun 2012-2014

3. Perusahaan yang mengikuti PROPER secara berturut-turut pada tahun

2012-2014.

D. Teknik Pengumpulan data

Teknik pengumpulan data pada penelitian ini dengan metode dokumentasi

yaitu cara pengumpulan data dengan menggunakan dokumen-dokumen yang

berhubungan dengan penelitian ini. Data diperoleh dari laporan keuangan tahunan

periode 2012 sampai 2014 yang terdapat di annual report, dan BEI Universitas

Muhammadiyah Yogyakarta.

E. Definisi Operasional dan Pengukuran Variabel Penelitian 1. Variable Dependen

Variabel dependen dalam penelitian ini adalah nilai perusahaan. Nilai

perusahaan merupakan indikator bagi pasar menilai perusahaan secara

nilai buku dari total hutang dengan nilai buku dari total ekuitas dan total hutang.

Rasio ini dikembangkan oleh James Tobin (1967), merupakan konsep yang

berharga karena menunjukkan estimasi pasar keuangan saat ini tentang nilai

hasil pengembalian dari setiap dolar investasi inkremental. Jika rasio Q di atas

satu, berarti investasi dalam aktiva menghasilkan laba yang memberikan nilai

yang lebih tinggi daripada pengeluaran investasi dan akan merangsang investasi

baru. Jika rasio Q di bawah satu, investasi dalam aktiva tidak menarik perhatian

investor (Herawaty, 2008). Rumus perhitungan dapat ditulis dengan :

Q =

MV +TA

Dimana:

Q = nilai perusahaan

MVE = nilai pasar ekuitas (closing price x jumlah saham beredar)

D = nilai buku dari total hutang

TA = nilai buku dari total ekuitas

2. Variabel Independen

a. Pengungkapan Corporate social responsibility

Corporate social responsibility (CSR) merupakan komitmen perusahaan untuk berkontribusi terhadap pembangun ekonomi dengan

antara aspek ekonomis, sosial, dan lingkungan. Kegiatan CSR perusahaan

tercermin dalam pengungkapan CSR dalam laporan tahunan. Untuk

mengukur tingkat pengungkapan CSR, penelitian ini menggunakan Content Analyze berdasarkan instrumen Global Reporting Initiative (GRI) versi G3.1 dengan indikator sebanyak 79 item dari enam kategori yaitu Ekonomi,

Lingkungan, Tenaga Kerja, Hak Asasi Manusia, Sosial, dan Produk.

Untuk setiap item pengungkapan akan diberi skor 1 jika

diungkapkan dan skor 0 jika tidak diungkapkan. Indeks corporate social responsibility disclosure diukur dengan skala rasio yaitu:

CSDI=�

�

Keterangan:

CSDI = CSR Disclosure Index

Xij = Jumlah disclosure perusahaan, n ≤ 79

n = Jumlah item checklist disclosure¸n = 79

b. Profitabilitas

Menurut Weston dan Copeland (1997) profitabilitas merupakan

sejauhmana perusahaan menghasilkan laba dari penjualan dan investasi

adalah hasil akhir dari sejumlah keputusan dan kebijakan manajemen

perusahaan.

Profitabilitas merupakan salah satu kemampuan dari suatu

perusahaan dalam menghasilkan laba sehingga dapat meningkatkan nilai

dari pemegang saham. Rasio Profitabilitas merupakan mengukur

keberhasilan manajemen sebagaimana ditunjukan oleh laba yang

dihasilkan oleh penjulan dan investasi (Wresto dan Brigham, 1991) Ada

beberapa macam cara untuk mengukur profitabilitas, namun dalam

penelitian ini diproksikan melalui ROA dengan skala rasio, yang

mencerminkan seberapa efektif perusahaan menghasilkan return bagi para investor.

� = � �� � � �

Keterangan :

ROA : Rasio Profitabilitas

EAT : Laba bersih setelah pajak

Total Aset : Total Aset

c. Ukuran perusahaan

Ukuran perusahaan ialah besarnya suatu perusahaan yang diukur

dengan jumlah aset perusahaan yang dilogaritmakan. Kemampuan

perusahaan dalam mengelola suatu perusahaan dapat dilihat dari jumlah

banyak daripada perusahaan kecil. Digunakannya jumlah aset sebagai

pengukuran karena jumlah aset dari tahun ke tahun lebih stabil. Ukuran

perusahaan diukur dengan Log Total Aset.

= LN (Total Aset)

d. Kinerja Lingkungan

Penilaian kinerja lingkungan ini menggunakan komponen warna di

dalam penilaian PROPER, yang merupakan bentuk penyampaian kinerja

lingkungan perusahaan kepada masyarakat, mulai dari terbaik, EMAS,

HIJAU, BIRU, MERAH, sampai ke yang terburuk, HITAM. Secara

sederhana masyarakat dapat mengetahui tingkat penaatan pengelolaan

lingkungan pada perusahaan dengan hanya melihat peringkat warna yang ada.

Aspek penilaian PROPER adalah ketaatan terhadap peraturan

pengendalian pencemaran air, pengendalian pencemaran udara, pengelolaan

limbah B3, AMDAL serta pengendalian pencemaran laut. Ketentuan ini

bersifat wajib untuk dipenuhi. Jika perusahaan memenuhi seluruh peraturan

tersebut maka akan diperoleh peringkat yang terbaik EMAS, HIJAU, BIRU,

jika tidak maka MERAH atau HITAM, tergantung kepada aspek

ketidak-taatannya (Prihadianti, 2012).

Pemberian penghargaan atau sanksi berdasarkan peringkat kinerja

PROPER yang dibedakan menjadi 5 warna yang dinilai dari yang terbaik

sangat baik peringkat 4 ; BIRU : baik peringkat 3 ; MERAH : Buruk peringkat

2 ; HITAM : sangat buruk peringkat 1.

F. Uji Kualitas dan Instrumen Data 1. Statistik Deskriptif

Penggunaan statistik deskriptif variabel penelitian dimaksudkan agar

dapat memberikan penjelasan yang memudahkan dalam menginterpretasikan

hasil analisis data dan pembahasannya. Statistik deskriptif berhubungan

dengan pengumpulan dan peringkasan data serta penyajiannya yang biasanya

disajikan dalam bentuk tabulasi baik secara grafik dan atau numerik. Statistik

deskriptif memberikan gambaran suatu data yang dilihat dari nilai rata – rata

(mean), standar deviasi, nilai maksimum dan minimum (Ghozali, 2011) 2. Uji Asumsi Klasik

Uji asumsi klasik yang digunakan pada penelitian ini antara lain uji

normalitas, uji multikolinearitas, uji autokorelasi dan uji heteroskedastisitas.

Untuk memastikan persamaan regresi yang disusun memiliki ketepatan dalam

estimasi, konsisten serta tidak bias maka perlu dilakukan uji kualitas data

sebagai berikut:

a. Uji Normalitas

Pengujian ini bertujuan untuk menguji apakah dalam model regresi,

(Ghozali,2011). Pengujian normalitas dalam penelitian ini menggunakan

one sample kolmogorov-smirnov test adalah :

a) Jika nilai asymp.Sig (2 tailed) lebih kecil dari 0,05 maka data residual

tidak berdistribusi normal

b) Jika nilai asymp.Sig (2 tailed) lebih besar dari 0,05 maka data residual

berdistribusi normal

b. Uji Multikolinieritas

Uji ini bertujuan untuk menguji apakah model regresi ditemukan

adanya korelasi antar variabel independen. Ada beberapa cara yang dapat

digunakan untuk mendeteksi ada tidaknya gejala multikolinieritas, salah

satunya dengan melihat nilai tolerance dan VIF. Nilai tolerance digunakan untuk mengukur variabilitas variabel independen yang terpilih yang tidak

dijelaskan oleh variabel independen lainnya. Nilai tolerance yang rendah sama dengan nilai VIF tinggi, karena VIF = 1/ tolerance. Nilai cut-off yang umum dipakai untuk menunjukkan adalah multikolinieritas adalah nilai

tolerance < 0.1 atau sama dengan nilai VIF < 10.

c. Uji Autokolerasi

Uji autokolerasi mempunyai tujuan untuk menguji apakah model

regresi linear berganda ada korelasi antara kesalahan pengganggu

periode t dengan kesalahan pengganggu pada periode t-1 atau periode

sebelumnya. Jika terjadi korelasi, maka dinilai telah terjadi masalah

Durbin Waston. Secara umum deteksi autokorelasi dapat diambil

patokan sebagai berikut:

a) Angka D-W dibawah -2 berarti ada autokorelasi positif.

b) Angka D-W diantara -2 sampai +2 berarti tidak ada autokorelasi.

c) Angka D-W diatas +2 berarti ada autokorelasi positif.

d. Uji Heteroskedastisitas

Uji heteroskedastisitas merupakan pengujian untuk mengetahui

keadaan yang menunjukkan factor pengganggu (error) tidak konstan, yaitu terjadi korelasi antara variabel pengganggu dengan variabel

penjelas. Model regresi yang baik adalah yang homoskedastisitas atau

tidak terjadi heteroskedastisitas. Untuk mendeteksi hal ini, salah satunya

dapat menggunakan uji glejser yang menguji heteroskedastisitas dengan

cara meregresikan variabel independen terhadap nilai residual yang

diabsolutkan. Uji Glejser dilakukan dengan cara meregresikan nilai

absolute residual dengan variabel independen dalam model penelitian. Data dikatakan tidak terkena heteroskedastisitas apabila nilai

G. Uji Hipotesis dan Analisis Data

Pengujian hipotesis bertujuan untuk mengetahui apakah variabel independen

berpengaruh terhadap variabel dependen. Model persamaan regresi yang digunakan

untuk menguji hipotesis adalah sebagai berikut :

= � + � � + � + � + � + �

Keterangan

Β : Konstanta

β1–β6 : Koefisien Regresi

NP : Nilai Perusahaan

CSR : Pengungkapan Corporate Social Responsibility

PROF : Profitabilitas

UKP : Ukuran Perusahaan

KL : Kinerja Lingkungan

e : Error Terms

Pengujian hipotesis menggunakan alat analisis SPSS15.0. diantaranya

menggunakan :

1. Uji Koefisien Determinasi (adjusted R2)

Uji koefisien determinasi yaitu untuk melihat kemampuan variabel

independen dalam menjelaskan variasi perubahan variabel dependen.

menginterpretasikan besarnya nilai koefisien determinasi harus diubah dalam

bentuk persentase. Kemudian sisanya (100% - persentase koefisien

determinasi) dijelaskan oleh variabel lain yang tidak masuk dalam model.

2. Uji Statistik F

Uji f digunakan untuk mengetahui pengaruh variabel bebas secara

bersama-sama (simultan) terhadap variabel terikat. Hasil uji f dilihat pada tabel

ANOVA dalam kolom sig. Jika nilai probabilitas < 0,05 atau 5%, maka dapat

dikatakan terdapat pengaruh yang signifikan secara bersama-sama antar

variabel bebas terhadap variabel terikat. Namun, jika nilai signifikan > 0,05

atau 5%, maka tidak terdapat pengaruh yang signifikan secara bersama-sama

3. Uji Statistik T

Uji t digunakan untuk menguji secara parsial masing-masing variabel.

Hasil uji t dapat dilihat pada tabel koefisien pada kolom sig. Jika probabilitas

nilai t atau siginifikan < 0.05 atau 5%, maka dapat dikatakan bahwa terdapat

pengaruh antar variabel bebas dan terikat secara parsial. Namun, jika

probabilitas nilai t atau signifikan > 0,05 atau 5%, maka dapat dikatakan

bahwa tidak terdapat pengaruh yang signifikan antar masing-masing variabel

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

Pada bab ini menjelaskan gambaran hasil penelitian beserta hipotesis dengan

pembahasan pada bagian akhir. Hasil penelitian dan pembahasan ditampilkan secara

sendiri-sendiri. Penelitian ini menggunakan alat bantu yakni perangkat lunak SPSS versi 15.0. Adapun

penjelasan hasil penelitian dan pembahasan adalah sebagai berikut ini:

A.Gambaran Umum Objek Penelitian

Penelitian ini menggunakan sampel seluruh perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia (BEI), terdaftar sebagai peserta PROPER secara berturut-turut dan

mengungkapkan corporate social responsibility secara berturut-turut. Tahun penelitian mencakup data pada tahun 2012-2104, hal ini dimaksudkan agar lebih mencerminkan kondisi

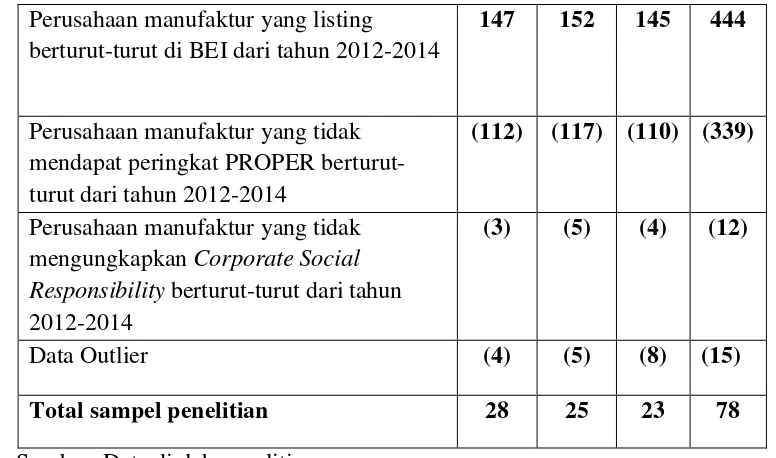

saat ini. Berdasarkan metode purposive sampling yang telah ditetapkan pada bab III, maka diperoleh jumlah sampel sebanyak 78 perusahaan manufaktur yang memenuhi kriteria. Adapun

prosedur pemilihan sampel adalah sebagai berikut

Tabel 4.1

Prosedur Pemilihan Sampel

Perusahaan manufaktur yang listing berturut-turut di BEI dari tahun 2012-2014

147 152 145 444 Responsibility berturut-turut dari tahun 2012-2014

(3) (5) (4) (12)

Data Outlier (4) (5) (8) (15)

Total sampel penelitian 28 25 23 78

Sumber: Data diolah peneliti

B.Uji Kualitas Data

1. Analisis Statik Deskriptif

Statistik deskriptif pada penelitian ini menyajikan jumlah data, nilai minimum, nilai

maksimum, nilai rata-rata (mean) dan simpangan baku (standar deviation) dari variabel independen dan variabel dependen. Hasil statistik deskriptif ditunjukkan dalam Tabel 4.2

Tabel 4.2

UKP 78 2389,00 1131506,00 132697,7949 221655,30319

KL 78 2,00 5,00 3,0128 ,79762

NP 78 ,37 7,11 1,7806 1,32849

Tabel 4.2 menunjukkan bahwa pengamatan dalam penelitian ini sebanyak 78

sampel, adapun hasil statistik deskriptif sebagai berikut: Variabel Nilai Perusahaan (Y)

memiliki nilai minimum sebesar 0,37%; nilai maksimum sebesar 7,11% nilai rata-rata

(mean) sebesar 1,7806% dan simpangan baku (standar deviation) sebesar 1,32849%. Variabel pengungkapan corporate social responsibility (CSR) memiliki nilai minimum sebesar 6,33 %; nilai maksimum sebesar 89,87%; nilai rata-rata (mean) sebesar 21,6473%; dan simpangan baku (standar deviation) sebesar 18,31611%. Variabel profitabilitas (PROF) memiliki nilai minimum sebesar -0,54%; nilai maksimum sebesar 0,40%; nilai rata-rata

(mean) sebesar 0,0535%; dan simpangan baku (standar deviation) sebesar 0,12982%. Variabel ukuran perusahaan (UKP) memiliki nilai minimum sebesar Rp 23.890.000; nilai

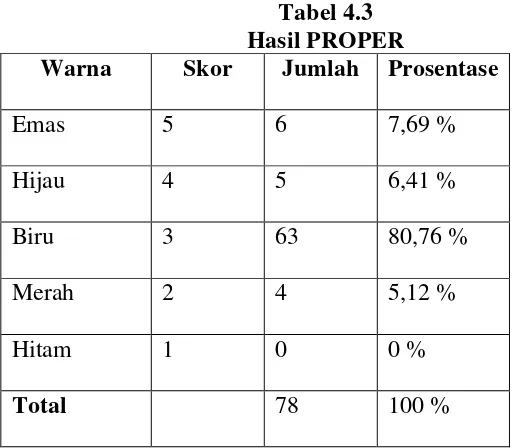

Tabel 4.3 Hasil PROPER

Warna Skor Jumlah Prosentase

Emas 5 6 7,69 %

Hasil PROPER pada tabel 4.3 menunjukan bahwa prosentase variabel kinerja

lingkungan dari 78 sampel perusahaan yang mendapatkan peringkat warna emas dengan skor

5 sebesar 7,69% , peringkat warna hijau dengan skor 4 sebesar 6,41%, peringkat warna biru

dengan skor 3 sebanyak sebesar 80,76 %, peringkat warna merah dengan skor 2 sebesar 5,12

% dan tidak ada perusahaan yang mendapat peringkat warna hitam dengan skor 1.

2. Analisis Uji Asumsi Klasik a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah data dalam regresi berdistribusi

a Test distribution is Normal. b Calculated from data.

Berdasarkan Tabel 4.4 didapatkan hasil bahwa nilai Asymp. Sig (2-tailed) sebesar

0,103 (0,05). Jadi, dapat disimpulkan data pada penelitian tersebut berdistribusi

normal.

b. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah antara variabel pengganggu

masing-masing variabel saling mempengaruhi dalam model regresi. Uji autokorelasi

dalam penelitian ini dilakukan dengan pendekatan DW (Durbin-Watson). Hasil uji autokorelasi dalam penelitian ini ditunjukkan pada Tabel 4.5.

Tabel 4.5

a Predictors: (Constant), KL, CSR, UKP, PROF b Dependent Variable: NP

Normal Parameters(a,b) Mean ,0000000

Std. Deviation 1,13054223

Berdasarkan Tabel 4.5 didapatkan hasil bahwa nilai DW sebesar 1,744. Nilai

D-W antara -2 sampai +2 menunjukkan tidak adanya autokorelasi. Jadi, dapat disimpulkan

data residual tidak terjadi autokolerasi.

c. Uji Multikolinearitas

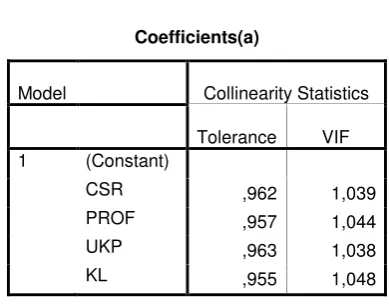

Uji multikolinearitas bertujuan untuk menguji apakah terdapat korelasi antar

variabel independen dalam model regresi. Uji multikolinearitas dalam penelitian dapat

Tabel 4.6 Uji Multikolinearitas

Coefficients(a)

a Dependent Variable: NP

Berdasarkan Tabel 4.6 didapatkan hasil bahwa VIF masing-masing variabel ≤ 10.

Corporate Social Responsibility (CSR) sebesar 1,039 ; Profitabilitas (PROF) sebesar 1,044 ; Ukuran Perusahaan (UKP) sebesar 1,038 dan Kinerja Lingkungan (KL) sebesar

1,048. Jadi, dapat disimpulkan bahwa data pada penelitian tersebut tidak terjadi

multikolinearitas antar variabel independen dalam model regresi.

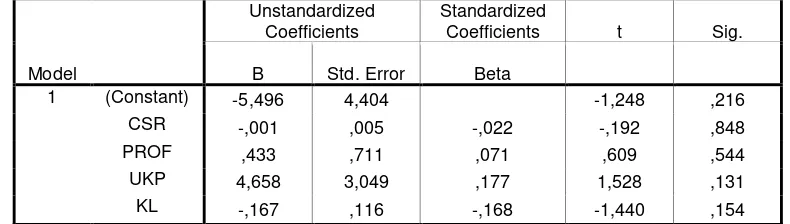

d. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah terjadi ketidaksamaan variance

dari residual satu pengamatan ke pengamatan yang lain dalam model regresi. Uji

heteroskedastisitas dalam penelitian ini dilakukan dengan menggunakan uji Glejser. Hasil uji heteroskedastisitas dalam penelitian ini ditunjukkan pada Tabel 4.7.

Model Collinearity Statistics

Tolerance VIF

1 (Constant)

CSR ,962 1,039

PROF ,957 1,044

UKP ,963 1,038

Tabel 4.7

a Dependent Variable: ABS_RES

Berdasarkan Tabel 4.7 didapatkan hasil bahwa nilai signifikasi dari

masing-masing variable independen pada penelitian ini lebih besar dari (0,05). Corporate Social Responsibility (CSR) sebesar 0,848 ; Profitabilitas (PROF) sebesar 0,544 ; Ukuran Perusahaan (UKP) sebesar 0,131 dan Kinerja Lingkungan (KL) sebesar 0,154. Jadi, dapat

disimpulkan bahwa data pada penelitian tersebut tidak terjadi multikolinearitas.

C.Hasil Penelitian (Uji Hipotesis)

1. Koefisien Determinasi (Adjusted R2)

Uji koefisien determinasi bertujuan untuk menguji kemampuan variabel independen

dalam menjelaskan variasi perubahan variabel dependen. Hasil uji koefisien determinasi

dalam penelitian ini ditunjukkan pada Tabel 4.8.

Tabel 4.8

Uji Koefisien Determinasi

a Predictors: (Constant), KL, CSR, UKP, PROF

b Dependent Variable: NP

Berdasarkan tabel 4.8 didapatkan hasil bahwa besarnya koefisien determinasi

(Adjusted R2) adalah 0,236 atau 23,6%, hal ini menunjukkan bahwa nilai perusahaan sebesar 23,6% oleh Corporate Social Responsibility (CSR), profitabilitas (PROF), ukuran perusahaan (UKP) dan Kinerja Lingkungan (KL). Sedangkan sisanya 76,4%

(100% - 23,6%) dipengaruhi oleh variabel lain diluar model penelitian.

2. Uji Signifikan Simultan (Uji F)

Uji signifikan simultan (Uji F) bertujuan untuk menguji apakah semua variabel

independen mempunyai pengaruh secara simultan atau bersama-sama terhadap variabel

dependen dalam model penelitian. Hasil uji signifikan simultan (Uji F) ditunjukkan pada

Tabel 4.9

Tabel 4.9

Uji Signifikan Simultan (Uji F)

ANOVA(b)

a

Predictors: (Constant), KL, CSR, UKP, PROF

b Dependent Variable: NP

Berdasarkan Tabel 4.9 didapatkan hasil bahwa nilai F sebesar 6,950 dengan nilai

signifikan sebesar 0,000 (0,05). Jadi, variabel independen (Corporate Social Responsibility, Profitabilitas, Ukuran Perusahaan, Kinerja Lingkungan berpengaruh simultan atau bersama-sama terhadap variabel dependen (Nilai Perusahaan)

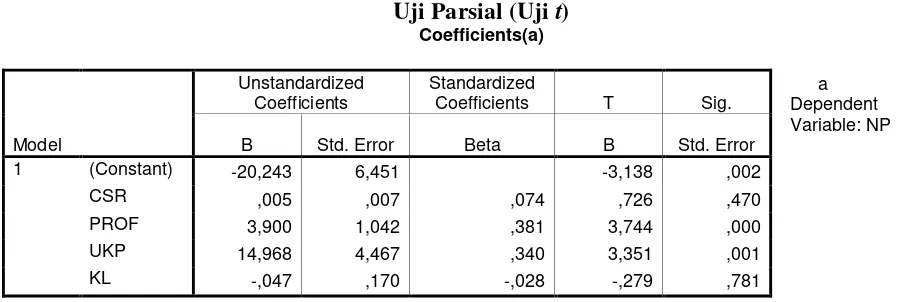

Uji parsial (Uji t) bertujuan untuk menguji apakah variabel independen mempunyai pengaruh secara parsial terhadap variabel dependen dalam model penelitian. Hasil uji parsial

(Uji t) dalam penelitian ini ditunjukkan pada Tabel 4.10

Tabel 4.10

a. Pengujian Hipotesis Pertama (H1)

Hasil uji parsial Tabel 4.10 menunjukkan variable pengungkapan corporate social responsibility (CSR) mempunyai nilai koefisien regresi 0,005 dengan nilai

signifikasi sebesar 0.470 > α 0.05 yang berarti variable CSR tidak berpengaruh terhadap

Nilai Perusahaan. Dengan demikian hipotesis pertama (H1) yang menyatakan bahwa

Pengungkapan Corporate Social Responsibility berpengaruh positif terhadap Nilai Perusahaan dinyatakan ditolak .

b. Pengujian Hipotesis Kedua (H2)

Hasil uji parsial Tabel 4.10 menunjukan variabel profitabilitas (PROF)

mempunyai nilai koefisien regresi 3,900 dengan signifikasi 0,000 < α 0.05 yang berarti

hipotesis kedua (H2) yang menyatakan bahwa Profitabilitas berpengaruh positif terhadap

Nilai Perusahaan dinyatakan diterima. c. Pengujian Hipotesis Ketiga (H3)

Hasil uji parsial Tabel 4.10 menunjukan variabel ukuran perusahaan mempunyai

nilai koefisien regresi sebesar 14,968 dengan nilai signifikasi 0.001 < α 0.05 yang berarti

variable ukuran perusahaan berpengaruh positif terhadap nilai perusahaan. Dengan

demikian hipotesis ketiga (H3) yang menyatakan bahwa ukuran perusahaan berpengaruh

d. Pengujian Hipotesis Keempat (H4)

Hasil uji parsial Tabel 4.10 menunjukan variabel kinerja lingkungan mempunyai

nilai koefisien regresi sebesar -0,047 dengan nilai signifikasi 0.781 > α 0.05 yang berarti

variable ukuran perusahaan tidak berpengaruh terhadap nilai Perusahaan. Dengan

demikian hipotesis keempat (H4) yang menyatakan bahwa kinerja lingkungan

berpengaruh positif terhadap Nilai Perusahaan dinyatakan ditolak. TABEL 4.11

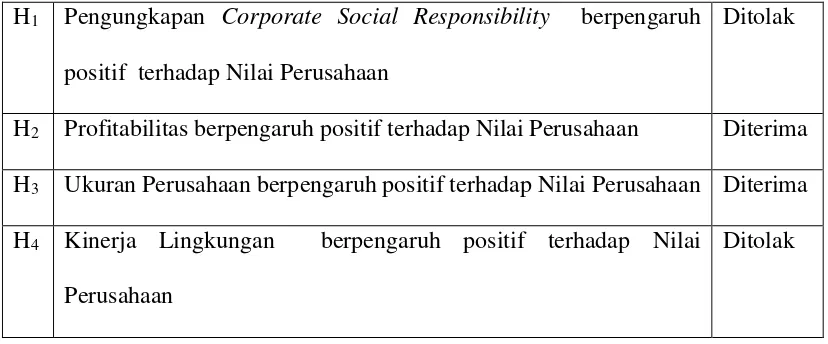

RINGKASAN SELURUH HASIL PENGUJIAN HIPOTESIS

H1 Pengungkapan Corporate Social Responsibility berpengaruh

positif terhadap Nilai Perusahaan

Ditolak

H2 Profitabilitas berpengaruh positif terhadap Nilai Perusahaan Diterima

H3 Ukuran Perusahaan berpengaruh positif terhadap Nilai Perusahaan Diterima

H4 Kinerja Lingkungan berpengaruh positif terhadap Nilai

Perusahaan

Ditolak

D.Pembahasan

Penelitian ini menguji pengaruh Pengungkapan Corporate Social Responsibility, Profitabilitas, Ukuran Perusahaan dan Kinerja Lingkungan terhadap Nilai Perusahaan.

Berdasarkan pada pengujian empiris yang telah dilakukan terhadap beberapa hipotesis dalam

penelitian, hasilnya menunjukan bahwa tidak semua variabel independen diatas berpengaruh

signifikan terhadap variabel dependen.

a. Hubungan Pengungkapan Corporate Social Responsibility dan Nilai Perusahaan

Fenomena yang mengungkapkan CSR tidak berpengaruh terhadap nilai perusahaan

diakibatkan oleh kecenderungan investor dalam membeli saham, rendahnya