0

PENGARUH LIKUIDITAS, PROFITABILITAS DAN

PENJUALAN TERHADAP HARGA SAHAM PERUSAHAAN

MAKANAN DAN MINUMAN YANG TERCATAT DI BEI

TAHUN 2010-2014

SKRIPSI

Untuk Memenuhi Salah Satu Persyaratan Mencapai

Derajad Sarjana Ekonomi

Oleh: Nunuk Idamanti 201210160311556

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MALANG

i

PENGARUH LIKUIDITAS, PROFITABILITAS DAN

PENJUALAN TERHADAP HARGA SAHAM PERUSAHAAN

MAKANAN DAN MINUMAN YANG TERCATAT DI BEI

TAHUN 2010-2014

SKRIPSI

Untuk Memenuhi Salah Satu Persyaratan Mencapai

Derajad Sarjana Ekonomi

Oleh: Nunuk Idamanti 201210160311556

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MALANG

iii

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Alhamdulillah puji syukur khadirat Allah SWT serta juga kita junjungan kita Nabi besar Muhammad SAW yang telah meliimpahan rahmat serta hidayah-NYA sehingga peneliti dapat menyelesaikan skripsi yang berjudul “Pengaruh Likuiditas Profitabilitas dan Penjualan terhadap Harga Saham pada Perusahaan Makanan dan Minuman yang Terdaftar di Bursa Efek Indonesia Periode 2010-2014”.

Penulisan skripsi ini untuk memenuhi serta melengkapi persyaratan memperoleh gelar kesarjanaan di bidang Ekonomi dan Bisnis, Program Studi Manajemen pada Universitas Muhammadiyah Malang.

Skripsi ini tidak akan terselesaikan tanpa adanya bantuan serta dukungan dari berbagai pihak yang diberikan kepada penulis sehingga penulisan skripsi ini berjalan dengan lancar. Untuk itu dengan segala rendah hati melalui kesempatan ini penulis menyampaikan hormat dan terima kasih yang tulus kepada:

1. Drs. H. Fauzan, M.Pd. selaku Rektor Universitas Muhammadiyah Malang. 2. Dr. H. Nazaruddin Malik, M.Si. selaku Dekan Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Malang.

3. Dr. H. Marsudi, M.Si. selaku Ketua Jurusan Program Studi Manajemen Universitas Muhammadiyah Malang.

4. Prof. Dr. H. Bambang Widagdo, M.M. selaku pembimbing skripsi I yang telah meluangkan waktunya untuk membimbing dengan sabar serta memberikan petunjuk yang sangat bermanfaat guna penyusunan skripsi ini. 5. Dra. Hj. Erna Retna Rahadjeng, M.M. selaku pembimbing Skripsi II yang

telah meluangkan waktunya untuk membimbing dengan sabar serta memberikan petunjuk yang sangat bermanfaat guna penyusunan skripsi ini. 6. Drs. Noor Aziz, M.M, selaku Dosen Wali Kelas K angkatan 2012.

iv

8. Kakak-kakak peneliti yang selalu berdoa dan memberikan semangat sampai penulisan skripsi ini selesai.

9. Teman-teman Manajemen K dan semua pihak yang tidak dapat penulis sebutkan satu per satu yang telah membantu terselesainya skripsi ini baik materiil maupun spriritual.Akhirnya segala amal baik yang telah mereka berikan kepada penulis semoga mendapat balasan dari Allah SWT dan penulis berharap semoga skripsi ini bermanfaat bagi pengembangan ilmu pengetahuan.

Wassalamu’alaikum Wr. Wb.

Malang, 18 April 2016 Peneliti,

v A. Tinjauan Peneliti Terdahulu... 9

B. Tinjauan Teori ... 11

C. Kerangka Penelitian ... 22

D. Hipotesis ... 23

BAB III METODE PENELITIAN A. Jenis Penelitian dan Sifat Penelitian ... 24

B. Definisi Operasional Variabel ... 24

C. Jenis dan Sumber Data ... 26

D. Teknik Pengumpulan Data... 26

E. Populasi dan Sampel ... 27

F. Teknik Analisis Data ... 28

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran Umum Sampel Penelitian ... 35

B. Analisis Data ... 37

vi

BAB V PENUTUP

A. Kesimpulan ... 57

B. Saran... 57

DAFTAR PUSTAKA ... 59

vii

DAFTAR TABEL

Tabel 1.1 Data Urgensi ... 4

Tabel 3.1 Pedoman Interpetasi Koefisien korelasi ... 29

Tabel 4.1 Kriteria Pengambilan Sampel ... 36

Tabel 4.2 Nama Perusahaan dan Sampel Penelitian ... 37

Tabel 4.3 Uji Normalitas One Sample Kolmogrov-Smirnov Test ... 38

Tabel 4.4 Hasil Analisis Regresi Linier Berganda ... 39

Tabel 4.5 Hasil Koefisien Determinasi ... 41

Tabel 4.6 Nilai Durbin Watson untuk Uji Autokorelasi ... 45

Tabel 4.7 Hasil Uji Multikolinieritas ... 46

Tabel 4.8 Hasil pengujian Statistik F ... 47

Tabel 4.9 Hasil Pengujian Parameter Individual ( Uji statistik t) ... 49

viii

DAFTAR GAMBAR

Gambar 2.1 Kerangka Penelitian ... 23

Gambar 3.1 Grafik Kurva Uji F ... 33

Gambar 3.2 Grafik Kurva Uji t ... 34

Gambar 4.1 Grafik Histogram dan Normal P-Plot... 42

Gambar 4.2 Grafik Scatterplot Uji Heterokedastisitas ... 43

Gambar 4.3 Grafik Hasil Uji F ... 48

Gambar 4.4 Grafik Hasil Uji t (Current Ratio) ... 50

Gambar 4.5 Grafik Hasil Uji t (Return On Equity) ... 50

ix

DAFTAR LAMPIRAN

Lampiran 1 Hasil Perhitungan CR, ROE, Sales dan Harga Saham ... 62

Lampiran 2 Hasil Uji Normalitas tanpa LN (Logaritma Natural) ... 66

Lampiran 3 Hasil Uji Normalitas dengan LN (Logaritma Natural) ... 66

Lampiran 4 Hasil Uji Heterokedastisitas ... 67

Lampiran 5 Hasil Uji Autokorelasi dan Koefisisen Determinasi... 67

Lampiran 6 Hasil Uji Analisis Regresi, Uji t, Uji Multikolinieritas ... 68

Lampiran 7 Hasil Uji Statistik F ... 69

Lampiran 8 Hasil Uji Normalitas Histogram dan normal P-Plot ... 71

Lampiran 9 Grafik Hasil Uji F ... 72

Lampiran 10 Perhitungan Tabel Urgensi ... 73

x

DAFTAR PUSTAKA

Amanah, Raghilia., Atmanto D,. Azizah, Farah, Devi. 2014. Pengaruh Rasio Likuiditas dan Rasio Profitabilitas terhadap Harga Saham (Studi pada Perusahaan Indeks LQ45 periode 2008-2012): Jurnal Administrasi Bisnis, Vol. 12. No. 1. Hal 02. Malang.

Andry. 2013. Pengaruh Likuiditas Profitabilitas dan Pertumbuhan Penjualan terhadap Harga Saham Perusahaan Perbankan: Skripsi Fakultas Ekonomi Universitas Syiah Kuala Darussalam,Banda Aceh.

Barton, Sidney L., Ned C. Hill dan Sirinivasan Sundaran, (1989). “An Emprical Test of Stakeholder Theory Prediction of Capital Structure”. Journey of The Financial Management Association, Spring Ratio Valution Models”.Journal of Finance & Accounting 26 (3) & (4) , 0306-686X: 393-416.

Brigham, Eugene F,. Houston, Joel F. 2006. Dasar-Dasar Manajemen Keuangan; Diterjemahkan oleh Ali Akbar Yulianto, Buku satu, Edisi sepuluh, PT. Salemba Empat, Jakarta.

Darmadji,Tjipto,. Hendry, M Fakhruddin. 2001. Pasar Modal di Indonesia; Salemba Emapat, Jakarta.

Fahlevi, Reza, Ilham. 2013. Pengaruh rasio likuiditas, profitabilitas dan solvabilitas terhadap harga saham (studi empiris pada industri perbankan yang terdaftar di bursa efek indonesia tahun 2008-2010): Skripsi Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah, Jakarta.

Febriani, Rahayu, Sry. (2005). Pengaruh Laba Akuntansi, Dividen, Dan Penjualan Terhadap Harga Saham Perusahaan Terbuka Di Bursa Efek Jakarta: Skripsi Fakultas Ekonomi Universitas Sumatera Utara, Medan.

Firdaus, Akhmad. 2013. Pengaruh rasio Likuiditas, Rasio Aktivitas, Rasio Profitabilitas dan Rasio Pasar terhadap Harga Saham Syariah pada Industri Barang Konsumsi yang Terdaftar di Daftar Efek Syariah tahun 2008-2011: Skripsi Fakultas Syari'ah dan Hukum Universitas Islam Negeri Sunan KaliJaga. Yogyakarta.

Fred, J.,Weston, Brigham, F.,Eugene. Dasar-dasar Manajemen Keuangan: penerbit Erlangga.

Ghozali, Imam. 2001. Aplikasi Analisis Multivariate Dengan Program SPSS. Badan Penerbit Universitas Diponegoro. Semarang

xi

Ghozali, Imam. 2011. “Aplikasi Analisis Multivariate Dengan Program SPSS”. Semarang: Badan Penerbit Universitas Diponegoro.

Hanafi, M, M.B.A., Mamduh, Dr. (2004).Manajemen Keuangan; Penerbit BPFE-YOGYAKARTA,Yogyakarta.

Hanafi, M, M.B.A.,Mamduh, Dr. (2009). Analisis Laporan Keuangan; Edisi Ke empat: Penerbit SEKOLAH TINGGI ILMU MANAJEMEN YKPN, Yogyakarta. Haryanto., Sugiharto, Toto. 2003. Pengaruh Rasio Profitabilitas terhadap Harga

Saham pada Perusahaan Minuman di Bursa Efek Indonesia: Jurnal Ilmiah Ekonomi dan Bisnis, Vol. 8. No. 3. December. Hal 146. Depok.

Haymans, Adler. (2006). Teori Investasi; PT elek media komputindo, Jakarta. Husnan, Suad. (1998). Dasar-Dasar Manajemen Keuangan; UPP AMP YKPN, Yogyakarta. Husnan, Suad. (1998). Manajemen Keuangan; BPFE, Yogyakarta.

Husnan, Suad. (2003). Dasar-Dasar Teori Portofolio dan Analisis Sekuritas; UPP AMP YKPN, Yogyakarta.

Husnan, Suad. 2005. Teori Portofolio dan Analisis Sekuritas; UPP AMP YKPN,Yogyakarta.

Hutami, Putri, Rescyana. 2012. Pengaruh Dividend Per Share, Return On Equity Dan Net Profit Margin Terhadap Harga Saham Perusahaaan Industri Manufaktur Yang Tercatat Di Bursa Efek Indonesia Periode 2006-2010. Jurnal Nominal Vol. 1. No. 1.

Kasmir. (2012). Analisis Laporan Keuangan; Edisi kelima, PT Raja Grafindo Persada, Jakarta.

Kertonegoro, Sentanoe. 2000. Analisa dan Manajemen Investasi, Edisi Pertama, PT. Widya Press, Jakarta.

Kusumajaya, Oka, Kadek, Dewa. 2011. Pengaruh Struktur Modal dan Pertumbuhan Perusahaan terhadap Profitabilitas dan Nilai Perusahaan pada Perusahaan Manufaktur di Bursa Efek Indonesia: Tesis Universitas Udayana, Denpasar.

Purnomo, Dwi, Hanry. 2007. Pengaruh Kinerja Keuangan Terhadap Harga Saham Perbankan Yang Terdaftar di Bursa Efek Jakarta Tahun 2003-2005; UNNES, Semarang.

Samsul, Mohamad. (2006). Pasar Modal dan Manajemen Portofolio; Penerbit Erlangga, Jakarta.

xii

Santoso, Singgih. (2002). Konsep dan Aplikasi dengan SPSS; PT. Elex Media Komputindo, Jakarta.

Sartono, Agus. (2010). Manajemen Keuangan Teori dan Aplikasi; Penerbit Erlangga, Yogyakarta.

Sasongko, Noer., Wulandari, Nila. 2006. Pengaruh EVA dan Rasio Profitabilitas terhadap Harga Saham: Jurnal Ekonomi dan Bisnis, Vol. 19. No. 1. Hal 67. Surakarta.

Sugiyono. (2001). Metode Penelitian Administrasi; Alfabeta, Bandung. Sugiyono. (2005). Metode Penelitian Kualitatif; Alfabeta, Bandung.

Sugiyono. (2010). Metode Penelitian Kuantitatif dan Kualitatif & RND. Bandung: Alfabeta Tjiptono, Fandy. (2001). Strategi Pemasaran. Edisi Kedua. Cetakan Kelima.

ANDI OFFSET,Yogyakart

ULUPUI. I.G.K.A. 2007. Analisis Pengaruh Rasio Likuiditas, Leverage, Aktivitas, dan Profitabilitas terhadap Return saham (Studi pada Perusahaan Makanan dan Minuman dengan Kategori Industri Barang Konsumsi di BEJ): Universitas Udayana.

Wijaya, Sucita, Andre, I Putu., Utama, Karya, Made. 2014. Pengaruh Profitabilitas, Struktur Asset dan Pertumbuhan Penjualan terhadap Struktur Modal dan Harga Saham pada Perusahaan Properti dan Real Estate yang terdaftar di Bursa efek Indonesia tahun 2010-2012: E-Jurnal Akuntansi Universitas Udayana. Hal 525. Bali.

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Pasar modal merupakan sarana yang paling efektif untuk para investor

dalam menanamkan modalnya agar dapat memperoleh keuntungan. Pasar

modal juga merupakan sarana bagi pihak yang mempunyai kelebihan dana

untuk melakukan investasi dalam jangka menengah ataupun jangka panjang.

Pengembangan pasar modal sangat diperlukan dalam perekonomian indonesia

saat ini

Pada aktivitas pasar modal harga saham merupakan faktor yang

sangat penting dan harus diperhatikan oleh para investor dalam melakukan

investasi, karena harga saham menunjukkan prestasi emiten. Dengan demikian

semakin tinggi harga saham, maka semakin tinggi nilai perusahaan tersebut

dan sebaliknya. Oleh karena itu setiap perusahaan yang menerbitkan saham

harus memperhatikan harga sahamnya. Harga saham yang terlalu rendah sering

diartikan bahwa kinerja perusahaan kurang baik. (Firdaus, 2013:04)

Industri Makanan dan Minuman di Indonesia memiliki peranan

penting dalam pertumbuhan ekonomi di Indonesia. Data yang ada

menunjukkan bahwa pertumbuhan dan nilai investasi di sektor pangan selalu

meningkat dalam beberapa kurun waktu terakhir. Peranan tersebut dapat dilihat

dari sumbangan nilai ekspor produk makanan dan minuman pada mei 2015

2

persen dibandingkan nilai ekspor pada Mei 2014 sebesar 2,175 miliar dolar

AS. "Hal tersebut menunjukkan bahwa bahwa sektor industri makanan dan

minuman mempunyai peran yang sangat penting dalam pertumbuhan dan

perkembangan ekonomi di Negara Indonesia. (http://www.republika.co.id/)

Kontribusi Industri Makanan dan Minuman terhadap Produk

Domestik Bruto (PDB) cukup signifikan. Tahun 2014 lalu, pertumbuhan

industri makanan dan minuman (mamin) di tahun 2014 lalu mencapai 9,54%.

Sementara itu, pada tahun 2014 kontribusi industri makanan dan minuman

terhadap PDB sektor industri non migas mencapai 29,77%. Adapun tahun

2013, kontribusi industri makanan dan minuman terhadap PDB sektor industri

non migas mencapai 29,01%. (http://mix.co.id/)

Laporan keuangan merupakan sebuah informasi yang penting bagi

investor dalam mengambil keputusan investasi. Manfaat laporan keuangan

tersebut menjadi optimal bagi investor apabila investor dapat menganalisis

lebih lanjut melalui analisis rasio keuangan (Penman, 1991). Horigan (1965)

dalam (Tuasikal, 2001:763) menyatakan bahwa rasio keuangan berguna untuk

memprediksi kesulitan keuangan perusahaan, hasil operasi, kondisi keuangan

perusahaan saat ini dan pada masa mendatang, serta sebagai pedoman bagi

investor mengenai kinerja masa lalu dan masa mendatang. (ULUPUI, 2007:2)

Laporan keuangan ini sangat berguna bagi investor untuk membantu

dalam pengambilan keputusan investasi, seperti menjual, membeli, atau

menanam saham. Untuk menilai kondisi keuangan dan prestasi perusahaan,

3

dipakai adalah rasio atau indeks, yang menghubungkan dua data keuangan

yang satu dengan yang lainnya. Analisis dan interpretasi dari macam-macam

rasio dapat memberikan informasi yang lebih baik tentang kondisi keuangan

dan prestasi keuangan perusahaan. (Fahlevi, 2013:22)

Rasio likuiditas menunjukkan kemampuan perusahaan dalam

membayar kewajiban finansialnya dengan segera. Rasio ini berguna untuk

mengetahui seberapa besar aset likuid yang bisa diubah menjadi kas untuk

membayar tagihan yang tak terduga. Apabila perusahaan tidak mampu

membayar tagihan tersebut maka bisa terancam mengalami kebangkrutan.

Likuiditas perusahaan dapat diukur dengan menggunakan CR (Current Rasio)

atau rasio lancar yaitu rasio yang mengukur seberapa jauh aktiva lancar suatu

peusahaaan dalam memenuhi kewajiban lancarnya.

Current Ratio dapat dijadikan sebagai dasar perhitungan dari likuiditas

jangka pendek yang paling utama karena mencakup seluruh komponen aktiva lancar

dan seluruh komponen hutang lancar tanpa membedakan tingkat likuiditasnya.

Apabila aktiva lancarnya melebihi hutang lancarnya, maka dapat diperkirakan

bahwa pada suatu ketika dilakukan likuiditas, aktiva lancar terdapat cukup kas

ataupun yang dapat dikonversikan menjadi uang kas di dalam waktu singkat,

sehingga dapat memenuhi kewajibannya. (Amanah 2014:02)

Rasio profitabilitas adalah perbandingan laba (setelah pajak) dengan modal

(modal inti) atau laba sebelum pajak dengan total asset yang dimiliki perusahaan

pada periode tertentu. Jika kondisi perusahaan dikategorikan menguntungkan atau

4

menanamkan dananya untuk membeli saham perusahaan, tentu saja mendorong

harga saham naik menjadi lebih tinggi. (Fahlevi, 2013:23)

Investor yang menanamkan dananya pada saham-saham perusahaan

sangat berkepentingan terhadap laba saat ini dan laba yang diharapkan di masa

yang akan datang serta adanya stabilitas laba. Mereka berkepentingan atas

informasi yang berhubungan dengan kondisi keuangan yang berdampak pada

kemampuan perusahaan untuk membayar dividen untuk menghindari

kebangkrutan. Sebelum menanamkan dananya, investor harus melakukan

analisis terhadap kemampuan perusahaan untuk menghasilkan laba.

Investor hanya akan menginvestasikan dananya kepada perusahaan

yang mempunyai reputasi baik. Perusahaan yang mempunyai reputasi baik

adalah perusahaan yang mampu memberikan dividen secara konstan kepada

pemegang saham. Semakin meningkatnya laba yang diterima perusahaan maka

semakin tinggi pula dividen yang dibayarkan perusahaan kepada pemegang

saham. dalam analisis profitabilitas digunakan alat ukur seperti ROE (Return

On Equity). ROE adalah rasio yang mengukur kemampuan perusahaan

menghasilkan laba berdasarkan modal saham tertentu.

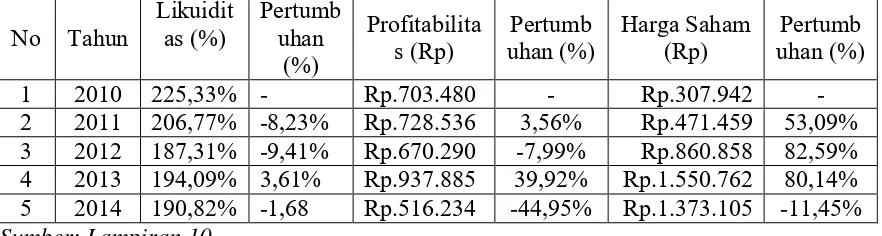

Tabel 1.1

5

Berdasarkan data diatas menunjukkan bahwa nilai likuiditas

perusahaan makanan dan minuman mengalami kondisi yang fluktuatif dimana

pada tahun 2010 sampai 2012 mengalami penurunan dan pada tahun 2013

mengalami kenaikan sebesar 3,61%, begitu juga dengan nilai profitabilitas

mengalami kondisi yang fluktuatif dimana pada tahun 2010-2011 profitabilitas

menunjukkan kenaikan sebesar 3,56%, namun ditahun 2011-2012 profitabilitas

mengalami penurunan sebesar -7,99%. Dan pada tahun 2012-2013

profitabilitas menunjukkan kenaikan lagi sebesar 39,92% dan pada tahun

2013-2014 mengalami penurunan lagi sebesar -44,95%.

Dilihat dari harga saham diatas menunjukkan kondisi yang berfluktuatif

juga, dimana pada tahun 2010-2011 harga saham menunjukkan peningkatan

sebesar 53,09%, pada tahun 2011-2012 harga saham kembali menunjukkan

kenaikan sebesar 82,59% dan tahun 2012-2013 sebesar 80,14%,namun pada tahun

2013-2014 harga saham mengalami penurunan sebesar -11,45%.

Data likuiditas dari tahun 2010-2012 nilai likuiditas industri makanan

dan minuman mengalami penurunan, namun hal tersebut tidak diikuti dengan

penurunan harga saham, dimana harga saham justru menunjukkan kenaikan

dari tahun 2010-2012, berdasarkan penjelasan data diatas hal ini bertentangan

dengan penelitian yang dilakukan oleh Fahlevi (2013) yang menyatakan bahwa

likuiditas berpengaruh terhadap harga saham.

Hal diatas didukung juga dengan teori yang dikemukakan oleh (Ang,

1997 dalam Purnomo, 2007:08). Apabila rasio keuangan dalam kinerja

6

keseimbangan antara pemeliharaan likuiditas yang cukup dengan pencapaian

rentabilitas yang wajar, serta pemenuhan modal yang memadai, maka hal yang

sama akan terjadi pada pergerakan harga saham perusahaan yang bersangkutan.

Dengan rasio keuangan yang baik akan mencerminkan kondisi keuangan yang

baik pula, sehingga akan mempengaruhi harga saham

Data profitabilitas dari tahun 2011-2012 profitabilitas industri

makanan dan minuman mengalami penurunan, namun hal tersebut tidak diikuti

dengan pergerakan harga saham, di mana harga saham justru menunjukkan

kenaikan dari tahun 2011-2012, berdasarkan penjelasan di atas sangat

bertentangan dengan teori yang di kemukakan oleh (Husnan, 2003:305) yang

menyatakan bahwa jika kemampuan perusahaan menghasilkan laba meningkat

maka harga saham akan meningkat, dengan kata lain profitabilitas

mempengaruhi harga saham, sedangkan dilihat pada tabel di atas kenaikan

profitabilitas pada industri makanan dan minuman tidak diikuti dengan

kenaikan harga saham industri makanan dan minuman.

Dilihat dari uraian diatas hal ini merupakan sesuatu yang sangat

penting untuk diteliti mengapa ketika nilai likuiditas mengalami penurunan

harga saham justru mengalami kenaikan dan ketika nilai profitabilitas

mengalami kenaikan harga saham tidak ikut mengalami kenaikan juga.

berdasarkan penjelasan latar belakang di atas peneliti mengambil judul

“Pengaruh Rasio Likuiditas, Rasio Profitabilitas dan Penjualan terhadap Harga

Saham pada Perusahaan Makanan dan Minuman yang Tercatat di Bursa Efek

7

B.Rumusan Masalah

1. Bagaimana likuiditas yang terdiri dari CR (Curren Ratio), profitabilitas

yang terdiri dari ROE (Return On Equity) danpenjualan (sales) berpengaruh

terhadap harga saham?

2. Dari seluruh variabel diatas yang terdiri dari CR (Current Ratio), ROE

(Return On Equity) dan penjualan (sales) mana yang berpengaruh paling

dominan dalam penentuan harga saham?

C.Batasan penelitian

1. Penelitian ini hanya meneliti 5 periode yaitu pada periode tahun 2010

sampai dengan tahun 2014.

2. Metode yang digunakan dalam penelitian ini adalah metode regresi linier

berganda.

3. Alat yang digunakan dalam penelitian ini adalah rasio likuiditas, rasio

profitabilitas dan penjualan.

D.Tujuan Penelitian

1. Untuk mengetahui dan menganalisis pengaruh likuiditas CR (Current

Ratio), profitabilitas ROE (Return On Equity) dan penjualan (sales)

berpengaruh terhadap harga saham

2. Untuk mengetahui dan menganalisis variabel CR (Current Ratio), ROE

(Return On Equity) dan (sales) yang paling dominan berpengaruh terhadap

8

E.Manfaat penelitian

1. Bagi manajemen perusahaan

Penelitian ini diharapkan memberikan kontribusi praktis dalam mengelola

perusahaan dan mengambil kebijakan finansial guna meningkatkan kinerja

perusahaan.

2. Bagi investor

Penelitian ini berguna untuk membantu investor dalam menilai harga wajar

saham perusahaan terhadap kemungkinan terjadinya penyesuaian harga

pada saat saham diterbitkan, dengan cara melihat variabel bebas terhadap

harga saham, hal tersebut akan membantu investor dalam melakukan

investasi (buy, hold or sell) atas perusahaan yang melakukan penerbitan

saham.

3. Bagi peneliti selanjutnya

Penelitian ini diharapkan dapat menjadi bahan referensi di dalam melakukan