RINGKASAN

DEWI SARTIKA. Faktor-Faktor Yang Mempengaruhi Indeks Saham Dengan Menggunakan

Analisis Data Panel. Dibimbing oleh I MADE SUMERTAJAYA dan DIAN

KUSUMANINGRUM.

Setiap negara di dunia memiliki indeks saham yang menjadi perwakilan sebagian besar saham yang ada di negara tersebut. Banyak faktor yang mempengaruhi indeks saham, diantaranya

adalah tingkat suku bunga, inflasi, dan nilai kurs (nilai tukar mata uang suatu negara terhadap mata

uang dollar Amerika Serikat). Pada setiap negara, faktor-faktor tersebut dapat memiliki pengaruh yang sama ataupun berbeda terhadap indeks saham. Analisis data panel digunakan untuk

mengetahui pengaruh tingkat suku bunga, inflasi, dan kurs terhadap indeks saham secara

bersamaan pada semua individu, yaitu di Negara Indonesia, Malaysia, Singapura, Jepang, Australia, Inggris, dan Kanada. Sedangkan analisis parsial digunakan untuk mengetahui pengaruh

tingkat suku bunga, inflasi, dan kurs terhadap indeks saham secara terpisah di masing-masing

individu atau negara. Secara keseluruhan berdasarkan hasil analisis data panel indeks saham di negara Indonesia, Malaysia, Singapura, Jepang, Australia, Inggris, dan Kanada hanya dipengaruhi

oleh nilai kurs. Namun berdasarkan analisis secara parsial, didapatkan hasil yang berbeda. Indeks

saham di Negara Inggris dan Jepang dipengaruhi oleh inflasi dan indeks saham masing-masing negara pada satu periode waktu sebelumnya. Selanjutnya indeks saham di Negara Indonesia

dipengaruhi oleh nilai kurs dan tingkat suku bunga. Berbeda dengan Negara Malaysia, indeks

saham dinegara ini dipengaruhi oleh inflasi dan indeks saham Malaysia pada satu periode waktu sebelumnya. Sedangkan indeks saham Negara Australia dipengaruhi oleh tingkat suku bunga, inflasi, dan indeks saham Australia pada satu periode waktu sebelumnya. Di Singapura indeks

saham dipengaruhi oleh nilai kurs dan indeks saham Singapura pada satu periode waktu

sebelumnya. Terakhir indeks saham di Negara Kanada dipengaruhi oleh nilai kurs dan inflasi.

1

PENDAHULUAN

Latar Belakang

Pasar modal memiliki peranan strategis dalam penguatan ketahanan ekonomi suatu negara. Unsur utama dari pasar modal adalah saham yang bergabung membentuk indeks saham. Indeks saham merupakan cerminan dari kegiatan pasar modal. Setiap negara di dunia memiliki indeks saham yang menjadi perwakilan sebagian besar saham yang ada di

negara tersebut. Banyak faktor yang

mempengaruhi indeks saham, diantaranya adalah tingkat suku bunga, inflasi, dan nilai

kurs (nilai tukar mata uang negara tersebut

terhadap mata uang dollar Amerika Serikat). Pada setiap negara, faktor-faktor tersebut bisa memiliki pengaruh yang sama ataupun berbeda terhadap indeks saham. Berdasarkan beberapa penelitian yang telah dilakukan sebelumnya, Ocktavia (2007) menyatakan bahwa nilai harga saham dipengaruhi oleh

fluktuasi makroekonomi. Peubah

makroekonomi tersebut antara lain inflasi,

tingkat suku bunga, nilai kurs, indeks produksi

industri, dan harga minyak.

Dalam Salvatore (2002), nilai tukar mata uang suatu negara terhadap mata uang Dolar Amerika Serikat (US$) merupakan salah satu hal penting bagi suatu negara yang menganut sistem perekonomian terbuka. Sampai saat ini, mata uang terkuat yang mempengaruhi perekonomian dunia adalah US$. Mata uang US$ cenderung stabil sehingga mata uang ini belum dapat tergantikan oleh mata uang manapun. Menurunnya nilai tukar mata uang suatu negara terhadap mata uang asing khususnya US$ memiliki pengaruh negatif terhadap ekonomi dan pasar modal. Begitu juga dengan tingkat suku bunga dan inflasi, keduanya mampu mempengaruhi ketertarikan para investor untuk melakukan investasi di pasar modal.

Terkait dengan hal diatas, maka diperlukan

adanya suatu analisis yang mampu

menggambarkan hubungan antara nilai kurs,

tingkat suku bunga, inflasi, dan indeks saham pada beberapa negara dan waktu tertentu. Analisis data panel yang merupakan analisis

gabungan antara data deret waktu (time series)

dan lintas individu (cross section) mampu

menggambarkan hubungan tersebut. Dalam

hal ini analisis data panel mampu

menggambarkan bagaimana nilai kurs, tingkat

suku bunga, dan inflasi mempengaruhi indeks saham. Adapun negara-negara yang menjadi objek dalam penelitian ini adalah Indonesia,

Malaysia, Singapura, Jepang, Australia,

Inggris, dan Kanada. Negara-negara tersebut dipilih untuk dapat menggambarkan keadaan ekonomi negara yang sudah maju dan masih berkembang.

Selain analisis data panel, analisis secara parsial dengan Metode Kuadrat Terkecil (MKT) digunakan untuk mengetahui pengaruh

tingkat suku bunga, inflasi, dan kurs terhadap

indeks saham secara terpisah di setiap negara. Analisis secara parsial bertujuan untuk mengonfirmasi spesifikasi analisis data panel yang digunakan dalam penelitian ini, yaitu bahwa setiap individu memiliki konstanta yang berbeda.

Tujuan

Tujuan dari penelitian ini adalah :

1. Menduga model terbaik yang mampu

menggambarkan hubungan pengaruh nilai

kurs, tingkat suku bunga, dan inflasi

terhadap indeks saham baik secara simultan (analisis data panel) dan secara parsial (metode kuadrat terkecil).

2. Mengkaji pengaruh nilai kurs, tingkat suku

bunga, dan inflasi terhadap indeks saham.

TINJAUAN PUSTAKA

Analisis Data Panel

Menurut Bruderl (2005), analisis data panel merupakan gabungan antara data deret waktu dan data lintas individu. Analisis data panel adalah pengukuran yang berulang dari satu atau lebih peubah pada satu atau lebih individu pada suatu waktu tertentu.

Keuntungan analisis data panel:

1. Dapat menampilkan jumlah

pengamatan yang besar,

meningkatkan derajat bebas, data memiliki variabilitas yang besar dan mengurangi kolinearitas antar peubah

bebas, sehingga menghasilkan

pendugaan ekonometri yang efisien.

2. Memberikan informasi yang lebih

banyak dibandingkan dengan

menggunakan analisis lintas individu atau deret waktu saja.

3. Dapat mengontrol keheterogenan

individu yang tidak teramati.

4. Memberikan penyelesaian yang lebih

baik dalam mengatasi perubahan dinamis dibandingkan data lintas individu.

Model analisis data panel adalah :

yit = c + X'it + uit (1)

1

PENDAHULUAN

Latar Belakang

Pasar modal memiliki peranan strategis dalam penguatan ketahanan ekonomi suatu negara. Unsur utama dari pasar modal adalah saham yang bergabung membentuk indeks saham. Indeks saham merupakan cerminan dari kegiatan pasar modal. Setiap negara di dunia memiliki indeks saham yang menjadi perwakilan sebagian besar saham yang ada di

negara tersebut. Banyak faktor yang

mempengaruhi indeks saham, diantaranya adalah tingkat suku bunga, inflasi, dan nilai

kurs (nilai tukar mata uang negara tersebut

terhadap mata uang dollar Amerika Serikat). Pada setiap negara, faktor-faktor tersebut bisa memiliki pengaruh yang sama ataupun berbeda terhadap indeks saham. Berdasarkan beberapa penelitian yang telah dilakukan sebelumnya, Ocktavia (2007) menyatakan bahwa nilai harga saham dipengaruhi oleh

fluktuasi makroekonomi. Peubah

makroekonomi tersebut antara lain inflasi,

tingkat suku bunga, nilai kurs, indeks produksi

industri, dan harga minyak.

Dalam Salvatore (2002), nilai tukar mata uang suatu negara terhadap mata uang Dolar Amerika Serikat (US$) merupakan salah satu hal penting bagi suatu negara yang menganut sistem perekonomian terbuka. Sampai saat ini, mata uang terkuat yang mempengaruhi perekonomian dunia adalah US$. Mata uang US$ cenderung stabil sehingga mata uang ini belum dapat tergantikan oleh mata uang manapun. Menurunnya nilai tukar mata uang suatu negara terhadap mata uang asing khususnya US$ memiliki pengaruh negatif terhadap ekonomi dan pasar modal. Begitu juga dengan tingkat suku bunga dan inflasi, keduanya mampu mempengaruhi ketertarikan para investor untuk melakukan investasi di pasar modal.

Terkait dengan hal diatas, maka diperlukan

adanya suatu analisis yang mampu

menggambarkan hubungan antara nilai kurs,

tingkat suku bunga, inflasi, dan indeks saham pada beberapa negara dan waktu tertentu. Analisis data panel yang merupakan analisis

gabungan antara data deret waktu (time series)

dan lintas individu (cross section) mampu

menggambarkan hubungan tersebut. Dalam

hal ini analisis data panel mampu

menggambarkan bagaimana nilai kurs, tingkat

suku bunga, dan inflasi mempengaruhi indeks saham. Adapun negara-negara yang menjadi objek dalam penelitian ini adalah Indonesia,

Malaysia, Singapura, Jepang, Australia,

Inggris, dan Kanada. Negara-negara tersebut dipilih untuk dapat menggambarkan keadaan ekonomi negara yang sudah maju dan masih berkembang.

Selain analisis data panel, analisis secara parsial dengan Metode Kuadrat Terkecil (MKT) digunakan untuk mengetahui pengaruh

tingkat suku bunga, inflasi, dan kurs terhadap

indeks saham secara terpisah di setiap negara. Analisis secara parsial bertujuan untuk mengonfirmasi spesifikasi analisis data panel yang digunakan dalam penelitian ini, yaitu bahwa setiap individu memiliki konstanta yang berbeda.

Tujuan

Tujuan dari penelitian ini adalah :

1. Menduga model terbaik yang mampu

menggambarkan hubungan pengaruh nilai

kurs, tingkat suku bunga, dan inflasi

terhadap indeks saham baik secara simultan (analisis data panel) dan secara parsial (metode kuadrat terkecil).

2. Mengkaji pengaruh nilai kurs, tingkat suku

bunga, dan inflasi terhadap indeks saham.

TINJAUAN PUSTAKA

Analisis Data Panel

Menurut Bruderl (2005), analisis data panel merupakan gabungan antara data deret waktu dan data lintas individu. Analisis data panel adalah pengukuran yang berulang dari satu atau lebih peubah pada satu atau lebih individu pada suatu waktu tertentu.

Keuntungan analisis data panel:

1. Dapat menampilkan jumlah

pengamatan yang besar,

meningkatkan derajat bebas, data memiliki variabilitas yang besar dan mengurangi kolinearitas antar peubah

bebas, sehingga menghasilkan

pendugaan ekonometri yang efisien.

2. Memberikan informasi yang lebih

banyak dibandingkan dengan

menggunakan analisis lintas individu atau deret waktu saja.

3. Dapat mengontrol keheterogenan

individu yang tidak teramati.

4. Memberikan penyelesaian yang lebih

baik dalam mengatasi perubahan dinamis dibandingkan data lintas individu.

Model analisis data panel adalah :

yit = c + X'it + uit (1)

2

Dimana i menyatakan objek pengamatan atau

individu, t menyatakan waktu, c menyatakan

konstanta, menyatakan kemiringan fungsi

berukuran k x 1, Xit merupakan pengamatan

objek ke i, waktu ke t, untuk setiap peubah

penjelas k, yit dan uit menyatakan vektor

pengamatan dari peubah tak bebas dan sisaan untuk individu ke i.

y=

Persamaan 1 dapat dinyatakan menjadi:

y = cι + X + u = Zδ + u

dimana y vektor berukuran NT x 1, X matriks

berukuran NT x k, Z = [ι , X], δ' = (c', '), dan

ι merupakan vektor satuan berukuran NT x 1.

Dalam Baltagi (2005), berdasarkan

komponen penyusun sisaannya maka analisis data panel dibedakan menjadi dua bagian yaitu model analisis data panel dengan komponen

sisaan satu arah (one-way error component

model) dan model analisis data panel dengan

komponen sisaan dua arah (two-way error

component model).

Analisis Data Panel dengan Komponen Sisaan Satu Arah

Menurut Baltagi (2005), analisis data panel dengan komponen sisaan satu arah memiliki sisaan yang terdiri dari pengaruh

spesifik individu yang tidak terobservasi (µi)

dan kesalahan yang terjadi pada setiap

observasi atau remainder disturbance (vit).

uit = i + it

u = Z +

u' = (u11, …, u1T, u21, …, u2T, …, uN1, ..., uNT)

Z = I ⊗ ι

I sebuah matriks identitas berdimensi N

ι sebuah vektor satuan berdimensi T x 1

⊗ menyatakan perkalian Kronecker.

' = (ν11, . . . , ν1T , . . . , νN1, . . . , νNT )

pengaruh individu (µi) diasumsikan tetap, vit ~

b.s.i (0,σv2), dan Xit saling bebas pada vit untuk

setiap individu (i) dan waktu (t). Asumsi pada

model pengaruh acak adalah µi ~ b.s.i (0,σµ2),

vit ~ b.s.i (0,σv2), dan Xit saling bebas pada µi

dan vit untuk setiap individu (i) dan waktu (t).

Analisis Data Panel dengan Komponen Sisaan Dua Arah

Pada Baltagi (2005), sisaan analisis data panel dengan komponen sisaan dua arah terdiri dari tiga hal, yaitu pengaruh spesifik individu

yang tidak terobservasi (µi), pengaruh waktu

yang tidak terobservasi ( t), dan kesalahan yang terjadi pada setiap observasi atau

remainder disturbance (vit).

uit = i + t + it

i = 1, . . . , N; t = 1, . . . , T

analisis data panel dengan komponen sisaan dua arah dibagi menjadi model

satu sama lain.

Menurut Winarno (2009), model dugaan pada analisis data panel tergantung kepada asumsi yang digunakan peneliti terhadap

konstanta (intercept), koefisien kemiringan

(slope coefficients) dan sisaan (error term). Asumsi inilah yang menyebabkan adanya beberapa model dalam analisis data panel. Secara umum model yang biasanya digunakan dalam analisis data panel adalah model gabungan, model pengaruh tetap, dan model pengaruh acak.

Model Gabungan

Model gabungan merupakan salah satu model dalam analisis data panel yang memiliki asumsi koefisien regresi (konstanta ataupun kemiringan) yang sama antar unit analisis dan waktu. Untuk pendugaan parameter model digunakan Metode Kuadrat Terkecil (MKT)

atau OLS (Ordinary Least Square).

Model Pengaruh Tetap

Model pengaruh tetap menurut Winarno

(2009) merupakan model yang dapat

menunjukkan perbedaan tetap antar objek atau individu, meskipun dengan koefisien regresi yang sama. Untuk membedakan satu individu dengan individu lainnya digunakan peubah

boneka (dummy), sehingga disebut dengan

Least Square Dummy Variables (LSDV). Model pengaruh tetap menurut Pindyck dan Rubinfeld (1998) adalah:

yit = c + Xit + iWit + δtZit + uit

Dimana Wit = 1 untuk individu ke i (i=2,…,

N), dan 0 selainnya.

3

Terdapat beberapa spesifikasi dari model pengaruh tetap, yaitu:

1. Memiliki konstanta yang berbeda antar

individu.

2. Memiliki konstanta yang berbeda

sepanjang waktu, tidak ada perbedaan secara signifikan antar individu, dan sisaan memiliki autokorelasi.

3. Memiliki konstanta yang berbeda antar

individu dan waktu.

4. Memiliki konstanta dan kemiringan yang

berbeda antar individu.

5. Memiliki konstanta dan kemiringan yang

berbeda antar individu dan waktu.

Spesifikasi model yang digunakan dalam penelitian ini adalah spesifikasi pertama yang menyatakan bahwa didalam model analisis data panel setiap objek atau individu memiliki konstanta yang berbeda.

Selanjutnya Uji Chow digunakan untuk

menentukan apakah terdapat pengaruh

individu didalam model analisis data panel.

Dalam Lains (2006), hipotesis awal (H0) pada

uji Chow adalah tidak terdapat pengaruh individu terhadap model (model mengikuti model gabungan). Statistik uji yang digunakan adalah:

Model Pengaruh Acak

Menurut Winarno (2009) model ini merupakan perbaikan dari model pengaruh tetap. Model ini tidak lagi menggunakan peubah boneka seperti yang dilakukan pada

model pengaruh tetap, melainkan

menggunakan sisaan yang diduga memiliki hubungan antar waktu dan antar individu. Asumsi pada model pengaruh acak adalah bahwa konstanta merupakan sebuah peubah acak. Setiap individu memiliki keragaman konstanta dan berlaku bagi pengamatan didalam individu tersebut.

oi = i + vi

dimana oi adalah konstanta untuk individu

ke-i, i adalah rata-rata dari konstanta ke-i, dan

vi adalah sisaan dari konstanta individu ke-i.

Metode selanjutnya dalam analisis data panel setelah pendugaan model pengaruh acak adalah uji Hausman. Uji ini bertujuan untuk mengetahui apakah model mengikuti model pengaruh tetap atau model pengaruh acak.

Hipotesis awal (H0) pada uji Hausman ini

adalah model mengikuti model pengaruh acak

dan hipotesis tandingannya (H1) adalah model

mengikuti model pengaruh tetap. Statistik uji yang digunakan adalah:

χ2

hitung = (b– )' Var(b– )-1(b– )

dimana b adalah koefisien model pengaruh

acak, dan adalah koefisien model pengaruh

tetap. Selanjutnya tolak H0apabila nilai χ2hitung

lebih besar dari χ2

(k,α), dimana k adalah jumlah

peubah bebas dan α adalah taraf nyata yang

digunakan.

Analisis Regresi Berganda

Menurut Draper dan Smith (1992), Metode Kuadrat Terkecil (MKT) merupakan salah satu metode yang dapat digunakan dalam analisis regresi berganda. Model pada regresi berganda adalah:

analisis regresi berganda dengan

menggunakan MKT sehingga diperoleh

penduga parameter yang memiliki sifat BLUE (Best Linear Unbiased Estimator). Asumsi tersebut adalah kebebasan sisaan (sisaan tidak

memiliki masalah korelasi serial),

kehomogenan ragam sisaan, kenormalan sisaan, dan tidak terdapat multikolinearitas antar peubah bebas pada analisis regresi berganda.

Uji Durbin Watson (DW) digunakan untuk menguji apakah terdapat masalah korelasi serial dalam sisaan. Adapun perhitungan untuk mendapatkan nilai DW adalah:

DW = − −1

sisaan pada waktu ke t-1.

Menurut Trihendradi (2005), data sisaan memiliki masalah korelasi serial apabila nilai DW yang dihasilkan kurang dari 1.210 atau lebih dari 2.790. Selanjutnya apabila nilai DW berada diantara nilai 1.210 sampai dengan 1.650 atau berada diantara nilai 2.350 sampai dengan 2.790, maka tidak dapat diketahui apakah data sisaan memiliki masalah korelasi serial atau tidak. Data sisaan dinyatakan tidak memiliki masalah korelasi serial apabila sisaan tersebut memiliki nilai DW mulai dari 1.650 sampai dengan 2.350.

Menurut Myers (1990), Variance Inflation

4

kurang dari 10, maka peubah bebas tersebut tidak mengalami masalah multikolinearitas dengan peubah bebas lainnya.

Selanjutnya Uji ARCH atau White

digunakan untuk menguji asumsi

kehomogenan ragam sisaan. Kemudian untuk menguji kenormalan sisaan digunakan Uji Kolmogorov Smirnov. Untuk kedua uji asumsi tersebut apabila nilai-p yang dihasilkan lebih besar dari 5%, maka dapat dinyatakan bahwa

berdasarkan taraf nyata (α) sebesar 5% pada

Uji ARCH atau White sisaan memiliki ragam yang homogen dan pada Uji Kolmogorv Smirnov sisaan menyebar normal.

MAPE

Meant Absolute Percentage Error (MAPE) digunakan untuk mengukur tingkat validasi dari suatu model. Model tersebut memiliki tingkat validasi yang baik apabila memiliki nilai MAPE yang kecil (kurang dari 15%). Adapun perhitungan nilai MAPE adalah:

MAPE = adalah banyaknya pengamatan.

DATA DAN METODE

Data

Data yang digunakan dalam penelitian ini berupa data bulanan mulai dari Januari 2003 sampai dengan Desember 2009. Data ini berupa data indeks saham, tingkat suku bunga,

inflasi, dan nilai kurs dari negara Indonesia,

Malaysia, Singapura, Jepang, Australia,

Inggris, dan Kanada. Periode data yang digunakan untuk pemodelan adalah data dari Januari 2003 sampai dengan Desember 2008, sedangkan data Januari 2009 sampai dengan Desember 2009 digunakan untuk validasi model.

Metode

Secara umum Lampiran 1 menunjukkan tahapan metode yang digunakan dalam analisis

data panel. Selanjutnya analisis yang

digunakan untuk mengetahui hubungan

pengaruh nilai kurs, tingkat suku bunga, dan

inflasi terhadap indeks saham secara

bersamaan pada beberapa negara adalah analisis data panel dengan komponen sisaan satu arah. Selain itu juga dilakukan analisis secara parsial atau terpisah untuk setiap negara

menggunakan analisis regresi dengan metode kuadrat terkecil.

Model analisis data panel yang dievaluasi

kemudian adalah model gabungan, model

pengaruh tetap, dan model pengaruh acak. Tahapan yang dilakukan pada penelitian ini adalah:

1. Mentransformasi data amatan dengan

menggunakan nilai logaritma untuk

menghindari masalah yang disebabkan oleh perbedaan satuan pada setiap peubah.

2. Menduga parameter model gabungan dan

model pengaruh tetap.

3. Melakukan uji Chow untuk menguji ada

tidaknya pengaruh individu.

4. Menduga parameter model pengaruh acak.

5. Menentukan model terbaik antara model

pengaruh tetap dan model pengaruh acak menggunakan uji Hausman.

6. Melakukan analisis secara parsial untuk

setiap negara dengan membuat persamaan regresi bagi setiap negara.

7. Pemeriksaan dan perbaikan asumsi untuk

model terbaik hasil analisis data panel dan analisis parsial.

a. Pelanggaran asumsi kehomogenan

ragam diatasi dengan penambahan

bobot bagi setiap individu (cross

section weight).

b. Korelasi serial pada sisaan diatasi

dengan penambahan model AR(1) terhadap sisaan atau penambahan peubah baru terhadap model, yaitu indeks saham pada satu periode waktu sebelumnya atau indeks (-1).

c. Pemeriksaan Asumsi kenormalan

sisaan.

d. Pemeriksaan asumsi bahwa tidak

terdapat multikolinearitas antar peubah bebas didalam model.

8. Menduga nilai indeks saham bulan Januari

2009 sampai dengan bulan Desember 2009.

9. Validasi model menggunakan nilai MAPE.

HASIL DAN PEMBAHASAN

Analisis Data Panel

Hasil analisis data panel dengan model gabungan dapat dilihat pada Lampiran 2. Lampiran ini menunjukkan bahwa peubah yang memiliki nilai-p kurang dari 5% adalah

inflasi, kurs, dan tingkat suku bunga. Sehingga

dapat dinyatakan bahwa indeks saham Negara Indonesia, Malaysia, Singapura, Jepang,

Inggris, Australia, dan Kanada secara

4

kurang dari 10, maka peubah bebas tersebut tidak mengalami masalah multikolinearitas dengan peubah bebas lainnya.

Selanjutnya Uji ARCH atau White

digunakan untuk menguji asumsi

kehomogenan ragam sisaan. Kemudian untuk menguji kenormalan sisaan digunakan Uji Kolmogorov Smirnov. Untuk kedua uji asumsi tersebut apabila nilai-p yang dihasilkan lebih besar dari 5%, maka dapat dinyatakan bahwa

berdasarkan taraf nyata (α) sebesar 5% pada

Uji ARCH atau White sisaan memiliki ragam yang homogen dan pada Uji Kolmogorv Smirnov sisaan menyebar normal.

MAPE

Meant Absolute Percentage Error (MAPE) digunakan untuk mengukur tingkat validasi dari suatu model. Model tersebut memiliki tingkat validasi yang baik apabila memiliki nilai MAPE yang kecil (kurang dari 15%). Adapun perhitungan nilai MAPE adalah:

MAPE = adalah banyaknya pengamatan.

DATA DAN METODE

Data

Data yang digunakan dalam penelitian ini berupa data bulanan mulai dari Januari 2003 sampai dengan Desember 2009. Data ini berupa data indeks saham, tingkat suku bunga,

inflasi, dan nilai kurs dari negara Indonesia,

Malaysia, Singapura, Jepang, Australia,

Inggris, dan Kanada. Periode data yang digunakan untuk pemodelan adalah data dari Januari 2003 sampai dengan Desember 2008, sedangkan data Januari 2009 sampai dengan Desember 2009 digunakan untuk validasi model.

Metode

Secara umum Lampiran 1 menunjukkan tahapan metode yang digunakan dalam analisis

data panel. Selanjutnya analisis yang

digunakan untuk mengetahui hubungan

pengaruh nilai kurs, tingkat suku bunga, dan

inflasi terhadap indeks saham secara

bersamaan pada beberapa negara adalah analisis data panel dengan komponen sisaan satu arah. Selain itu juga dilakukan analisis secara parsial atau terpisah untuk setiap negara

menggunakan analisis regresi dengan metode kuadrat terkecil.

Model analisis data panel yang dievaluasi

kemudian adalah model gabungan, model

pengaruh tetap, dan model pengaruh acak. Tahapan yang dilakukan pada penelitian ini adalah:

1. Mentransformasi data amatan dengan

menggunakan nilai logaritma untuk

menghindari masalah yang disebabkan oleh perbedaan satuan pada setiap peubah.

2. Menduga parameter model gabungan dan

model pengaruh tetap.

3. Melakukan uji Chow untuk menguji ada

tidaknya pengaruh individu.

4. Menduga parameter model pengaruh acak.

5. Menentukan model terbaik antara model

pengaruh tetap dan model pengaruh acak menggunakan uji Hausman.

6. Melakukan analisis secara parsial untuk

setiap negara dengan membuat persamaan regresi bagi setiap negara.

7. Pemeriksaan dan perbaikan asumsi untuk

model terbaik hasil analisis data panel dan analisis parsial.

a. Pelanggaran asumsi kehomogenan

ragam diatasi dengan penambahan

bobot bagi setiap individu (cross

section weight).

b. Korelasi serial pada sisaan diatasi

dengan penambahan model AR(1) terhadap sisaan atau penambahan peubah baru terhadap model, yaitu indeks saham pada satu periode waktu sebelumnya atau indeks (-1).

c. Pemeriksaan Asumsi kenormalan

sisaan.

d. Pemeriksaan asumsi bahwa tidak

terdapat multikolinearitas antar peubah bebas didalam model.

8. Menduga nilai indeks saham bulan Januari

2009 sampai dengan bulan Desember 2009.

9. Validasi model menggunakan nilai MAPE.

HASIL DAN PEMBAHASAN

Analisis Data Panel

Hasil analisis data panel dengan model gabungan dapat dilihat pada Lampiran 2. Lampiran ini menunjukkan bahwa peubah yang memiliki nilai-p kurang dari 5% adalah

inflasi, kurs, dan tingkat suku bunga. Sehingga

dapat dinyatakan bahwa indeks saham Negara Indonesia, Malaysia, Singapura, Jepang,

Inggris, Australia, dan Kanada secara

4

kurang dari 10, maka peubah bebas tersebut tidak mengalami masalah multikolinearitas dengan peubah bebas lainnya.

Selanjutnya Uji ARCH atau White

digunakan untuk menguji asumsi

kehomogenan ragam sisaan. Kemudian untuk menguji kenormalan sisaan digunakan Uji Kolmogorov Smirnov. Untuk kedua uji asumsi tersebut apabila nilai-p yang dihasilkan lebih besar dari 5%, maka dapat dinyatakan bahwa

berdasarkan taraf nyata (α) sebesar 5% pada

Uji ARCH atau White sisaan memiliki ragam yang homogen dan pada Uji Kolmogorv Smirnov sisaan menyebar normal.

MAPE

Meant Absolute Percentage Error (MAPE) digunakan untuk mengukur tingkat validasi dari suatu model. Model tersebut memiliki tingkat validasi yang baik apabila memiliki nilai MAPE yang kecil (kurang dari 15%). Adapun perhitungan nilai MAPE adalah:

MAPE = adalah banyaknya pengamatan.

DATA DAN METODE

Data

Data yang digunakan dalam penelitian ini berupa data bulanan mulai dari Januari 2003 sampai dengan Desember 2009. Data ini berupa data indeks saham, tingkat suku bunga,

inflasi, dan nilai kurs dari negara Indonesia,

Malaysia, Singapura, Jepang, Australia,

Inggris, dan Kanada. Periode data yang digunakan untuk pemodelan adalah data dari Januari 2003 sampai dengan Desember 2008, sedangkan data Januari 2009 sampai dengan Desember 2009 digunakan untuk validasi model.

Metode

Secara umum Lampiran 1 menunjukkan tahapan metode yang digunakan dalam analisis

data panel. Selanjutnya analisis yang

digunakan untuk mengetahui hubungan

pengaruh nilai kurs, tingkat suku bunga, dan

inflasi terhadap indeks saham secara

bersamaan pada beberapa negara adalah analisis data panel dengan komponen sisaan satu arah. Selain itu juga dilakukan analisis secara parsial atau terpisah untuk setiap negara

menggunakan analisis regresi dengan metode kuadrat terkecil.

Model analisis data panel yang dievaluasi

kemudian adalah model gabungan, model

pengaruh tetap, dan model pengaruh acak. Tahapan yang dilakukan pada penelitian ini adalah:

1. Mentransformasi data amatan dengan

menggunakan nilai logaritma untuk

menghindari masalah yang disebabkan oleh perbedaan satuan pada setiap peubah.

2. Menduga parameter model gabungan dan

model pengaruh tetap.

3. Melakukan uji Chow untuk menguji ada

tidaknya pengaruh individu.

4. Menduga parameter model pengaruh acak.

5. Menentukan model terbaik antara model

pengaruh tetap dan model pengaruh acak menggunakan uji Hausman.

6. Melakukan analisis secara parsial untuk

setiap negara dengan membuat persamaan regresi bagi setiap negara.

7. Pemeriksaan dan perbaikan asumsi untuk

model terbaik hasil analisis data panel dan analisis parsial.

a. Pelanggaran asumsi kehomogenan

ragam diatasi dengan penambahan

bobot bagi setiap individu (cross

section weight).

b. Korelasi serial pada sisaan diatasi

dengan penambahan model AR(1) terhadap sisaan atau penambahan peubah baru terhadap model, yaitu indeks saham pada satu periode waktu sebelumnya atau indeks (-1).

c. Pemeriksaan Asumsi kenormalan

sisaan.

d. Pemeriksaan asumsi bahwa tidak

terdapat multikolinearitas antar peubah bebas didalam model.

8. Menduga nilai indeks saham bulan Januari

2009 sampai dengan bulan Desember 2009.

9. Validasi model menggunakan nilai MAPE.

HASIL DAN PEMBAHASAN

Analisis Data Panel

Hasil analisis data panel dengan model gabungan dapat dilihat pada Lampiran 2. Lampiran ini menunjukkan bahwa peubah yang memiliki nilai-p kurang dari 5% adalah

inflasi, kurs, dan tingkat suku bunga. Sehingga

dapat dinyatakan bahwa indeks saham Negara Indonesia, Malaysia, Singapura, Jepang,

Inggris, Australia, dan Kanada secara

5

oleh inflasi, nilai kurs, dan tingkat suku bunga.

Analisis data panel menggunakan model

gabungan juga menghasilkan nilai R2 sebesar

38.300%.

Sama halnya dengan hasil analisis model gabungan, analisis data panel menggunakan model pengaruh tetap pada Lampiran 3 pun menunjukkan bahwa indeks saham di Negara Indonesia, Malaysia, Singapura, Jepang, Inggris, Australia, dan Kanada dipengaruhi

secara signifikan oleh inflasi, nilai kurs, dan

tingkat suku bunga. Hasil model pengaruh

tetap memiliki nilai R2 sebesar 93.600%, dan

nilai R2 ini lebih besar jika dibandingkan

dengan R2 hasil model gabungan.

Hasil Uji Chow pada Tabel 1

menghasilkan nilai-p sebesar 0.000. Sehingga dapat disimpulkan bahwa terdapat pengaruh individu di dalam model. Berdasarkan spesifikasi analisis data panel yang digunakan, pengaruh individu tersebut dicerminkan dalam nilai konstanta pada setiap negara yang berbeda. Dengan hasil tersebut, maka terdapat

perbedaan pengaruh inflasi, kurs, dan tingkat

suku bunga terhadap indeks saham pada setiap individu atau negara.

Tabel 1 Hasil Uji Chow

Uji pengaruh

individu Statistik uji

Derajat

bebas Nilai-p

Uji F 706.329 (6,494) 0.000

Uji χ2 1138.819 6 0.000

Hasil analisis data panel dengan

menggunakan model pengaruh acak pada Lampiran 4 menunjukkan bahwa setiap peubah penjelas memiliki nilai-p yang kurang dari 5%. Hasil tersebut menunjukkan bahwa indeks saham di negara Indonesia, Malaysia, Singapura, Jepang, Inggris, Australia, dan Kanada dipengaruhi secara signifikan oleh

inflasi, nilai kurs, dan tingkat suku bunga. Dari

model ini dihasilkan nilai R2 sebesar 18.900%.

Nilai R2 ini jauh lebih kecil jika dibandingkan

dengan nilai R2 pada model pengaruh tetap.

Hal ini mengindikasikan bahwa analisis data panel dengan model pengaruh tetap lebih baik dibandingkan dengan model pengaruh acak. Selain itu, hasil Uji Hausman pada Tabel 2 pun menunjukkan hal yang sama.

Tabel 2 Hasil uji Hausman

Pengaruh

model acak Statistik uji

Derajat

bebas Nilai-p

Uji χ2 86.374 3 0.000

Nilai-p hasil Uji Hausman sebesar 0.000, sehingga dapat dinyatakan bahwa model yang

menggambarkan pengaruh inflasi, nilai kurs,

dan tingkat suku bunga terhadap indeks saham adalah model pengaruh tetap, yaitu:

Indeksit = C1i + 6.988 – 0.900 Inflasiit– 1.717

Kursit + 0.144 Tingkat suku bungait

+ uit

Dimana C1i menyatakan pengaruh individu

setiap negara yang dapat dilihat pada Tabel 3,

dan uit menyatakan nilai sisaan analisis data

panel model pengaruh tetap.

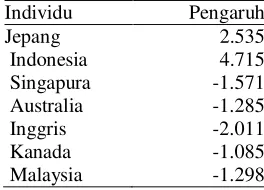

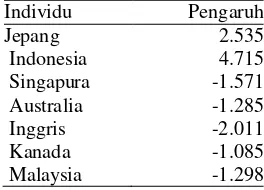

Tabel 3 Pengaruh spesifik individu model pengaruh tetap

Individu Pengaruh

Jepang 2.535 sebagai model terbaik berdasarkan Uji Hausman, dilakukan pengujian mengenai asumsi kebebasan sisaan, kehomogenan ragam sisaan, kenormalan sisaan, dan tidak terdapat multikolinearitas antar peubah bebas yang ada di dalam model. Model pengaruh tetap hanya memenuhi asumsi bahwa tidak terdapat multikolinearitas antar peubah bebas. Hal ini dapat dilihat pada Tabel 4 yang menunjukkan nilai VIF dari setiap peubah bebas pada model pengaruh tetap kurang dari 10.

Tabel 4 Nilai VIF peubah bebas pada model pengaruh tetap

Peubah VIF

Inflasi 1.470

Kurs 1.240

Tingkat suku bunga 1.310

Tabel 5 menunjukkan bahwa hasil Uji White yang digunakan untuk mengetahui apakah data sisaan memiliki ragam yang

homogen atau tidak menghasilkan nilai nR2

lebih besar dari nilai χ10(5%), sehingga dapat

dinyatakan bahwa sisaan hasil model pengaruh tetap memiliki ragam yang tidak homogen.

Tabel 5 Hasil Uji White model pengaruh tetap

Model nR2 χ10(5%)

Model pengaruh tetap 208.110 18.307

Selain masalah pelanggaran asumsi

kehomogenan ragam sisaan, analisis data

6

menghasilkan nilai DW sebesar 0.105 sehingga dapat dinyatakan bahwa terdapat

masalah korelasi serial pada sisaan.

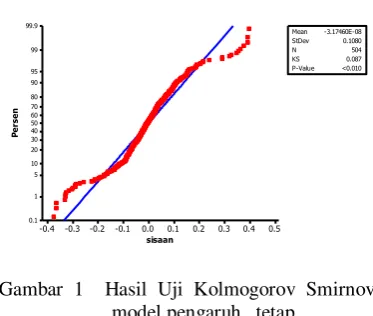

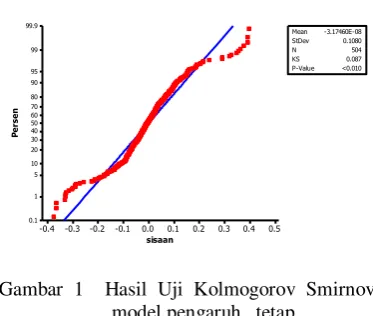

Selanjutnya, hasil uji kenormalan sisaan menggunakan Uji Kolmogorov Smirnov pada Gambar 1 menunjukkan bahwa nilai-p yang dihasilkan kurang dari 0.010. Dengan demikian dapat disimpulkan bahwa sisaan hasil model pengaruh tetap tidak menyebar normal. model pengaruh tetap.

Karena masih terdapat pelanggaran asumsi tersebut, maka dilakukan analisis data panel

model pengaruh tetap, namun dengan

menggunakan bobot bagi setiap objek atau

individu (cross section weight) untuk

mengatasi masalah ragam sisaan yang tidak homogen. Dalam hal ini bobot tersebut merupakan nilai yang memdekan besarnya

pengaruh inflasi, kurs, dan tingkat suku bunga

terhadap indeks saham pada setiap negara.

Selanjutnya penambahan model

Autoregressive (AR), yaitu AR(1) digunakan untuk mengatasi masalah korelasi serial pada data sisaan.

Hasil analisis data panel model pengaruh tetap menggunakan bobot bagi setiap individu dan penambahan model AR(1) dapat dilihat pada Lampiran 5. Lampiran ini menunjukkan bahwa peubah yang berpengaruh terhadap indeks saham secara signifikan berdasarkan taraf nyata 5% di negara Indonesia, Malaysia, Singapura, Jepang, Inggris, Australia, dan

Kanada adalah nilai kurs. Selain itu,

panambahan model AR(1) pun berpengaruh secara signifikan terhadap model data panel tersebut. Hal ini mengindikasikan bahwa nilai indeks saham pada saat ini dipengaruhi juga oleh faktor acak indeks saham pada satu bulan

sebelumnya. Selanjutnya nilai R2 yang

dihasilkan pada model ini cukup besar, yaitu

99.700% dan nilai R2 ini lebih besar jika

dibandingkan dengan R2 hasil model pengaruh

tetap tanpa menggunakan bobot bagi setiap individu dan AR(1).

Hasil analisis model pengaruh tetap menggunakan bobot bagi setiap individu dan AR(1) ini pun mampu mengatasi pelanggaran asumsi yang terjadi. Nilai DW yang dihasilkan sebesar 1.650, sehingga dapat dinyatakan bahwa sisaan hasil model ini sudah saling bebas. Selain itu, hasil uji White pada Tabel 6 menunjukkan bahwa ragam sisaan hasil model pengaruh tetap menggunakan bobot bagi setiap individu dan AR(1) sudah homogen.

Tabel 6 Hasil Uji White model pengaruh tetap menggunakan bobot bagi setiap individu dan AR(1)

Model nR2 χ

10(5%) Model pengaruh tetap

menggunakan bobot bagi setiap individu dan AR(1)

14.930 18.307

Selanjutnya hasil Uji Kolmogorov Smirnov pada Gambar 2 menghasilkan nilai-p lebih besar dari 0.150 hal ini menunjukkan bahwa

sisaan hasil model pengaruh tetap

menggunakan bobot bagi setiap individu dan AR(1) sudah menyebar normal.

5.0

model pengaruh tetap

menggunakan bobot bagi setiap individu dan AR(1).

Berdasarkan hasil analisis data panel model pengaruh tetap menggunakan bobot bagi setiap individu dan AR(1), maka model

7

Pengaruh spesifik individu merupakan nilai yang menunjukkan perbedaan rata-rata indeks saham antar negara. Nilai ini menunjukkan bahwa setiap individu akan memiliki nilai konstanta yang berbeda tergantung dengan

nilai C1i dari masing-masing negara. Namun

berdasarkan spesifikasi analisis data panel yang digunakan, konstanta yang dimiliki oleh setiap negara tersebut nilainya tetap sepanjang waktu.

Tabel 7 Pengaruh spesifik individu model

pengaruh tetap menggunakan

bobot bagi setiap individu dan AR(1)

Individu Pengaruh

Jepang 0.940

Indonesia 0.938

Singapura -0.531

Australia -0.288

Inggris -0.370

Kanada 0.071

Malaysia -0.760

Nilai pengaruh spesifik setiap individu pada Tabel 7 menunjukkan bahwa Negara Jepang memiliki perbedaan indeks saham yang paling besar dibandingkan dengan negara lainnya, yaitu sebesar 0.940. Hasil ini menyatakan bahwa indeks saham di Negara Jepang tersebut memiliki nilai yang jauh lebih tinggi dibandingkan dengan nilai rata-rata indeks saham negara lainnya. Berbeda dengan Negara Malaysia, negara tersebut memiliki nilai pengaruh spesifik individu yang paling kecil diantara negara lainnya, yaitu sebesar -0.760. Dengan hasil tersebut dapat dinyatakan bahwa Negara Malaysia memiliki nilai indeks saham yang jauh lebih rendah dibandingkan dengan nilai rata-rata indeks saham negara lainnya.

Selain itu, hasil validasi pada Lampiran 6 dengan menggunakan data Januari 2009 sampai dengan Desember 2009 menghasilkan nilai MAPE sebesar 2.23%. Nilai MAPE tersebut masih kurang dari 15% sehingga dapat dinyatakan bahwa model hasil analisis data panel menggunakan model pengaruh

tetap, bobot bagi setiap individu, dan AR(1)

mampu menggambarkan dengan baik keadaan data pada periode waktu lain yang tidak diikutsertakan dalam proses pemodelan.

Analisis Parsial

Analisis parsial digunakan untuk

mengonfirmasi spesifikasi analisis data panel yang digunakan, yaitu bahwa setiap individu atau negara memiliki konstanta yang berbeda.

Lampiran 7 menunjukkan hasil analisis secara parsial untuk setiap negara. Berdasarkan Lampiran ini dapat dinyatakan bahwa setiap individu memiliki nilai konstanta yang berbeda. Namun terdapat perbedaan hasil antara analisis data panel dengan analisis secara parsial menggunakan MKT, yaitu bahwa pada hasil analisis secara parsial selain memiliki konstanta yang berbeda, setiap individu juga memiliki nilai kemiringan yang berbeda.

Model hasil analisis secara parsial untuk setiap negara adalah sebagai berikut:

1. Inggris

Dimana vt menyatakan nilai sisaan pada waktu

ke-t, vt-1 menyatakan sisaan pada satu periode

waktu sebelumnya, εt menyataakan sisaan apabila dilakukan pendugaan satu periode

waktu kedepan, dan indekst-1 menyatakan nilai

indeks saham pada satu periode waktu sebelumnya.

Sebagai ilustrasi untuk model parsial diatas adalah Negara Inggris. Berdasarkan Lampiran 7 dapat dinyatakan bahwa indeks saham di negara ini dipengaruhi secara signifikan pada taraf nyata 5% oleh inflasi dan nilai indeks saham Inggris pada satu periode waktu

sebelumnya. Peubah kurs dan tingkat suku

8

disebabkan karena resesi yang dialami oleh Negara Inggris sejak tahun 2003. Akibat dari resesi ini salah satunya adalah terjadi peningkatan harga-harga secara tajam (inflasi). Sehingga terlihat bahwa inflasi menjadi faktor utama yang mempengaruhi keadaan ekonomi (Regina 2008).

Model parsial untuk Negara Inggris

menghasilkan nilai R2 yang cukup besar, yaitu

95.954%. Sehingga dapat dinyatakan bahwa sebesar 95.954% keragaman data indeks saham Negara Inggris mampu dijelaskan oleh model parsial yang dihasilkan untuk negara tersebut. Selain hal itu, model parsial untuk Negara Inggris ini memenuhi seluruh asumsi yang disyaratkan oleh MKT, yaitu berdasarkan nilai DW yang dihasilkan sebesar 2.163 dapat dinyatakan bahwa sisaan tidak mengalami korelasi serial. Selanjutnya Lampiran 8 menunjukkan hasil uji kehomogenan ragam sisaan hasil analisis secara parsial. Pada lampiran tersebut dapat dilihat bahwa untuk Negara Inggris, nilai-p baik untuk F-hitung

maupun nR2 lebih besar dari 5%, sehingga

dapat disimpulkan bahwa sisaan memiliki

ragam yang homogen. Kemudian Uji

Kolmogorv Smirnov pada Lampiran 9.1 menunjukkan bahwa berdasarkan taraf nyata 5% sisaan sudah menyebar normal. Terakhir nilai VIF setiap peubah bebas yang dapat dilihat pada Lampiran 7 menunjukkan nilai yang kurang dari 10, sehingga dapat dinyatakan bahwa model parsial yang dihasilkan untuk Negara Inggris ini tidak memiliki masalah multikolinearitas antar peubah bebas.

Berdasarkan nilai R2 yang cukup tinggi dan

terpenuhinya seluruh asumsi dalam MKT, maka dapat disimpulkan bahwa model parsial untuk Negara Inggris diatas merupakan model terbaik. Selain itu, pada Lampiran 6 dapat dilihat bahwa Negara Inggris juga memiliki nilai MAPE sebesar 0.890%. Hal ini menyatakan bahwa model parsial untuk Negara Inggris memiliki tingkat validasi yang cukup baik. Dengan kata lain, model parsial ini mampu menggambarkan dengan cukup baik keadaan indeks saham Negara inggris pada periode waktu lainnya yang tidak diikutsertakan dalam proses pemodelan.

Sama seperti model parsial Negara Inggris, karakteristik model parsial untuk negara

lainnya (Indonesia, Malaysia, Australia,

Jepang, Singapura, dan Kanada) dapat dilihat pada Lampiran 6, 7, 8, dan 9. Setiap negara

tersebut memiliki model dengan nilai

konstanta dan kemiringan yang berbeda. Selain itu, setiap negara juga memiliki peubah

penjelas yang berpengaruh signifikan terhadap indeks saham yang berbeda.

Di Negara Singapura, inflasi tidak memiliki pengaruh terhadap indeks saham. Hal ini disebabkan karena walaupun terjadi masalah resesi dengan inflasi sebagai salah satu indikatornya, namun terdapat faktor penting lainnya yang mempengaruhi keadaan ekonomi yaitu masalah menyebarnya wabah SARS dan perang di Irak. Selain itu, Negara Singapura merupakan negara perdagangan yang menitikberatkan sebagian besar sumber

ekonominya dari kegiatan perdagangan

dengan negara lain. Oleh karena itu, nilai tukar mata uang Singapura dengan mata uang negara lain, khususnya US$ menjadi faktor

penting yang mempengaruhi keadaan

ekonomi. Hal ini pun menyebabkan kurs

menjadi faktor penting yang berpengaruh signifikan terhadap indeks saham (Nugroho 2008).

Model hasil analisis secara parsial yang dihasilkan untuk setiap negara tersebut merupakan model yang terbaik. Hal ini disebabkan karena setiap model tersebut

memiliki nilai R2 yang cukup tinggi, sehingga

mampu menggambarkan keragaman indeks saham di negara masing-masing dengan sangat baik. Selain itu, model parsial yang dihasilkan untuk setiap negara pun sudah memenuhi seluruh asumsi yang disyaratkan dalam MKT. Selanjutnya model parsial pada setiap negara memiliki nilai MAPE yang kurang dari 15%. Sehingga dapat dinyatakan bahwa setiap

model parsial tersebut mampu

menggambarkan dengan baik keadaan indeks saham di negara masing-masing pada periode waktu lain yang tidak diikutsertakan dalam proses pemodelan.

SIMPULAN DAN SARAN

Simpulan

Analisis data panel menunjukkan hasil yang berbeda dibandingkan dengan analisis secara parsial pada setiap negara. Analisis data panel menyatakan bahwa indeks saham di Negara Indonesia, Malaysia, Singapura, Jepang, Inggris, Australia, dan Kanada hanya

dipengaruhi secara signifikan oleh nilai kurs.

8

disebabkan karena resesi yang dialami oleh Negara Inggris sejak tahun 2003. Akibat dari resesi ini salah satunya adalah terjadi peningkatan harga-harga secara tajam (inflasi). Sehingga terlihat bahwa inflasi menjadi faktor utama yang mempengaruhi keadaan ekonomi (Regina 2008).

Model parsial untuk Negara Inggris

menghasilkan nilai R2 yang cukup besar, yaitu

95.954%. Sehingga dapat dinyatakan bahwa sebesar 95.954% keragaman data indeks saham Negara Inggris mampu dijelaskan oleh model parsial yang dihasilkan untuk negara tersebut. Selain hal itu, model parsial untuk Negara Inggris ini memenuhi seluruh asumsi yang disyaratkan oleh MKT, yaitu berdasarkan nilai DW yang dihasilkan sebesar 2.163 dapat dinyatakan bahwa sisaan tidak mengalami korelasi serial. Selanjutnya Lampiran 8 menunjukkan hasil uji kehomogenan ragam sisaan hasil analisis secara parsial. Pada lampiran tersebut dapat dilihat bahwa untuk Negara Inggris, nilai-p baik untuk F-hitung

maupun nR2 lebih besar dari 5%, sehingga

dapat disimpulkan bahwa sisaan memiliki

ragam yang homogen. Kemudian Uji

Kolmogorv Smirnov pada Lampiran 9.1 menunjukkan bahwa berdasarkan taraf nyata 5% sisaan sudah menyebar normal. Terakhir nilai VIF setiap peubah bebas yang dapat dilihat pada Lampiran 7 menunjukkan nilai yang kurang dari 10, sehingga dapat dinyatakan bahwa model parsial yang dihasilkan untuk Negara Inggris ini tidak memiliki masalah multikolinearitas antar peubah bebas.

Berdasarkan nilai R2 yang cukup tinggi dan

terpenuhinya seluruh asumsi dalam MKT, maka dapat disimpulkan bahwa model parsial untuk Negara Inggris diatas merupakan model terbaik. Selain itu, pada Lampiran 6 dapat dilihat bahwa Negara Inggris juga memiliki nilai MAPE sebesar 0.890%. Hal ini menyatakan bahwa model parsial untuk Negara Inggris memiliki tingkat validasi yang cukup baik. Dengan kata lain, model parsial ini mampu menggambarkan dengan cukup baik keadaan indeks saham Negara inggris pada periode waktu lainnya yang tidak diikutsertakan dalam proses pemodelan.

Sama seperti model parsial Negara Inggris, karakteristik model parsial untuk negara

lainnya (Indonesia, Malaysia, Australia,

Jepang, Singapura, dan Kanada) dapat dilihat pada Lampiran 6, 7, 8, dan 9. Setiap negara

tersebut memiliki model dengan nilai

konstanta dan kemiringan yang berbeda. Selain itu, setiap negara juga memiliki peubah

penjelas yang berpengaruh signifikan terhadap indeks saham yang berbeda.

Di Negara Singapura, inflasi tidak memiliki pengaruh terhadap indeks saham. Hal ini disebabkan karena walaupun terjadi masalah resesi dengan inflasi sebagai salah satu indikatornya, namun terdapat faktor penting lainnya yang mempengaruhi keadaan ekonomi yaitu masalah menyebarnya wabah SARS dan perang di Irak. Selain itu, Negara Singapura merupakan negara perdagangan yang menitikberatkan sebagian besar sumber

ekonominya dari kegiatan perdagangan

dengan negara lain. Oleh karena itu, nilai tukar mata uang Singapura dengan mata uang negara lain, khususnya US$ menjadi faktor

penting yang mempengaruhi keadaan

ekonomi. Hal ini pun menyebabkan kurs

menjadi faktor penting yang berpengaruh signifikan terhadap indeks saham (Nugroho 2008).

Model hasil analisis secara parsial yang dihasilkan untuk setiap negara tersebut merupakan model yang terbaik. Hal ini disebabkan karena setiap model tersebut

memiliki nilai R2 yang cukup tinggi, sehingga

mampu menggambarkan keragaman indeks saham di negara masing-masing dengan sangat baik. Selain itu, model parsial yang dihasilkan untuk setiap negara pun sudah memenuhi seluruh asumsi yang disyaratkan dalam MKT. Selanjutnya model parsial pada setiap negara memiliki nilai MAPE yang kurang dari 15%. Sehingga dapat dinyatakan bahwa setiap

model parsial tersebut mampu

menggambarkan dengan baik keadaan indeks saham di negara masing-masing pada periode waktu lain yang tidak diikutsertakan dalam proses pemodelan.

SIMPULAN DAN SARAN

Simpulan

Analisis data panel menunjukkan hasil yang berbeda dibandingkan dengan analisis secara parsial pada setiap negara. Analisis data panel menyatakan bahwa indeks saham di Negara Indonesia, Malaysia, Singapura, Jepang, Inggris, Australia, dan Kanada hanya

dipengaruhi secara signifikan oleh nilai kurs.

9

individu. Sedangkan analisis secara parsial menyatakan bahwa pada setiap individu terdapat perbedaan nilai konstanta dan juga nilai kemiringan.

Analisis data panel menggunakan model pengaruh tetap, bobot bagi setiap individu, dan AR(1) menghasilkan nilai MAPE yang lebih besar dibandingkan dengan nilai MAPE hasil analisis secara parsial bagi setiap negara, namun nilai MAPE keduanya masih kurang dari 15%. Hal ini menunjukkan bahwa model hasil analisis data panel dan hasil analisis secara parsial memiliki tingkat validasi yang cukup baik.

Saran

Untuk penelitian selanjutnya,

keheterogenan ragam sisaan dan korelasi serial pada analisis data panel sebaiknya diatasi

bersamaan menggunakan seemingly unrelated

regression (SUR). Apabila korelasi serial belum bisa teratasi maka gunakan analisis data

panel dinamis (dynamic panel data). Selain

itu, lakukan analisis data panel dengan menggunakan spesifikasi model yang lain.

DAFTAR PUSTAKA

Baltagi BH. 2005. Econometric Of Analysis Of

Panel Data. Ed ke-3. England: John Wiley&Sons Ltd.

Bruderl J. 2005. Panel data analysis.

http://www2.sowi.uni-mannheim.de/lsssm/veranst/panelanalyse. pdf. [26, Mei, 2010].

Draper N, Smith H. 1992. Analisis Regresi Terapan. Ed ke-2. Jakarta: PT Gramedia Pustaka Utama.

Lains A. 2006. Ekonometrika Teori dan Aplikasi. Jilid ke-2. Jakarta: Pustaka LP3ES Indonesia.

Myers RH. 1990. Calssical and Modern regression with Applications. Ed ke-2. USA: PWS-KENT Publishing Company.

Nugroho NB. 2008. Ekonomi Singapura masih

akan memburuk. news.okezone.com

/read/2008/10/28/277/158312/277/ekono mi-singapura-masih-akan-memburuk. [10 Desember 2010].

Ocktavia A. 2007. Analisis Pengaruh Nilai Tukar Rupiah/US$ dan Tingkat Suku Bunga SBI Terhadap Indeks Harga Saham Gabungan Di Bursa Pengaruh Jakarta [Skripsi]. Semarang: Fakultas Ekonomi, Universitas Negeri Semarang.

Pindyck RS, Rubinfeld DL. 1998.

Econometric Models And Economic Forecasts. Ed ke-4. USA: The McGraw-Hill Companies, Inc.

Regina R. Ekonomi Inggris terpuruk.

economy.okezone.com/index.php/readSto ry/2008/03/29/213/95707/economy-inggris-terpuruk. [10 Desember 2010].

Salvatore D. 2002. Managerial Economics dalam Perekonomian Global. Anitawati MTh, Santoso N, penerjemah; Mahanani N, editor. New York: Harcourt College

Publisher. Terjemahan dari: Managerial

Economics, Ed ke-4.

Trihendradi C. 2005. Step by Step SPSS 13 Analisis Data Statistik. Yogyakarta: Andi Offset.

FAKTOR-FAKTOR YANG MEMPENGARUHI INDEKS

SAHAM DENGAN MENGGUNAKAN ANALISIS DATA

PANEL

DEWI SARTIKA

DEPARTEMEN STATISTIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM

INSTITUT PERTANIAN BOGOR

FAKTOR-FAKTOR YANG MEMPENGARUHI INDEKS

SAHAM DENGAN MENGGUNAKAN ANALISIS DATA

PANEL

DEWI SARTIKA

DEPARTEMEN STATISTIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM

INSTITUT PERTANIAN BOGOR

RINGKASAN

DEWI SARTIKA. Faktor-Faktor Yang Mempengaruhi Indeks Saham Dengan Menggunakan

Analisis Data Panel. Dibimbing oleh I MADE SUMERTAJAYA dan DIAN

KUSUMANINGRUM.

Setiap negara di dunia memiliki indeks saham yang menjadi perwakilan sebagian besar saham yang ada di negara tersebut. Banyak faktor yang mempengaruhi indeks saham, diantaranya

adalah tingkat suku bunga, inflasi, dan nilai kurs (nilai tukar mata uang suatu negara terhadap mata

uang dollar Amerika Serikat). Pada setiap negara, faktor-faktor tersebut dapat memiliki pengaruh yang sama ataupun berbeda terhadap indeks saham. Analisis data panel digunakan untuk

mengetahui pengaruh tingkat suku bunga, inflasi, dan kurs terhadap indeks saham secara

bersamaan pada semua individu, yaitu di Negara Indonesia, Malaysia, Singapura, Jepang, Australia, Inggris, dan Kanada. Sedangkan analisis parsial digunakan untuk mengetahui pengaruh

tingkat suku bunga, inflasi, dan kurs terhadap indeks saham secara terpisah di masing-masing

individu atau negara. Secara keseluruhan berdasarkan hasil analisis data panel indeks saham di negara Indonesia, Malaysia, Singapura, Jepang, Australia, Inggris, dan Kanada hanya dipengaruhi

oleh nilai kurs. Namun berdasarkan analisis secara parsial, didapatkan hasil yang berbeda. Indeks

saham di Negara Inggris dan Jepang dipengaruhi oleh inflasi dan indeks saham masing-masing negara pada satu periode waktu sebelumnya. Selanjutnya indeks saham di Negara Indonesia

dipengaruhi oleh nilai kurs dan tingkat suku bunga. Berbeda dengan Negara Malaysia, indeks

saham dinegara ini dipengaruhi oleh inflasi dan indeks saham Malaysia pada satu periode waktu sebelumnya. Sedangkan indeks saham Negara Australia dipengaruhi oleh tingkat suku bunga, inflasi, dan indeks saham Australia pada satu periode waktu sebelumnya. Di Singapura indeks

saham dipengaruhi oleh nilai kurs dan indeks saham Singapura pada satu periode waktu

sebelumnya. Terakhir indeks saham di Negara Kanada dipengaruhi oleh nilai kurs dan inflasi.

FAKTOR-FAKTOR YANG MEMPENGARUHI INDEKS

SAHAM DENGAN MENGGUNAKAN ANALISIS DATA

PANEL

DEWI SARTIKA

Skripsi sebagai salah satu syarat untuk memperoleh gelar Sarjana Statistika pada Departemen Statistika

DEPARTEMEN STATISTIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM

INSTITUT PERTANIAN BOGOR

Judul : Faktor-Faktor yang Mempengaruhi Indeks Saham dengan Menggunakan Analisis Data Panel

Nama : Dewi Sartika NRP : G14060545

Menyetujui :

Pembimbing I,

Dr. Ir. I Made Sumertajaya, M.Si NIP : 196807021994021001

Pembimbing II,

Dian Kusumaningrum, S.Si, M.Si

Mengetahui :

Ketua Departemen Statistika

Fakultas Matematika dan Ilmu Pengetahuan Alam IPB

Dr. Ir. Hari Wijayanto, M.Si NIP : 196504211990021001

KATA PENGANTAR

Alhamdu Lillahi Robbil Alamin,

Puji syukur penulis panjatkan kepada Allah SWT atas segala rahmat dan karunia-Nya

sehingga penulis dapat menyelesaikan karya ilmiah dengan judul ”Faktor-Faktor yang

Mempengaruhi Indeks Saham dengan Menggunakan Analisis Data Panel”. Karya ilmiah ini

penulis susun sebagai salah satu syarat untuk mendapatkan gelar Sarjana Statistika pada Departemen Statistika, Fakultas Matematika dan Ilmu Pengetahuan Alam, Institut Pertanian Bogor.

Terimakasih penulis ucapkan kepada Bapak Dr. Ir. I Made Sumertajaya, M.Si dan Ibu Dian Kusumaningrum, S.Si, M.Si sebagai dosen pembimbing yang telah memberikan bimbingan, masukan beserta saran selama penulisan karya ilmiah ini. Terimaksih juga penulis ucapkan kepada Bapak Ir. Mohammad Masjkur, MS sebagai dosen penguji luar ujian sidang skripsi. Disamping itu, penulis juga mengucapkan terimakasih kepada seluruh dosen dan staf pengajar Departemen Statistika yang telah memberikan ilmu dan wawasan selama penulis menuntut ilmu di Departemen Statistika serta seluruh staf Departemen Statistika dan mahasiswa statistika angkatan 43 yang telah banyak membantu penulis. Ungkapan terimakasih juga disampaikan kepada kedua orang tua dan seluruh keluarga atas segala doa dan dukungannya sehingga penulis dapat menyelesaikan karya ilmiah ini.

Penulis menyadari bahwa penulisan karya ilmiah ini masih jauh dari sempurna. Oleh karena itu, kritik dan saran yang membangun sangat penulis harapkan untuk bisa berkarya lebih baik di masa mendatang. Semoga makalah ini dapat bermanfaat bagi pihak yang membutuhkan.

Bogor, Januari 2011

RIWAYAT HIDUP

Penulis dilahirkan di Sukabumi pada tanggal 22 Juli 1988 dari pasangan Bapak Rahmat dan Ibu Enah Sukaenah. Penulis merupakan anak pertama dari empat bersaudara.

Tahun 2000 penulis lulus dari SD Negeri Selaawi Cisaat, kemudian melanjutkan pendidikan di SLTPN 10 Sukabumi dan lulus tahun 2003. Selanjutnya, pada tahun 2006 penulis menyelesaikan pendidikannya di SMAN 1 Sukabumi dan pada tahun yang sama lulus seleksi masuk Institut Pertanian Bogor melalui jalur USMI. Selama satu tahun penulis menjalani perkuliahan di tingkat TPB. Setelah itu, pada tahun 2007 penulis diterima sebagai mahasiswa Departemen Statistika, FMIPA IPB dengan mayor Statistika dan minor Matematika Keuangan dan Aktuaria.

vi

DAFTAR ISI

Halaman

DAFTAR ISI ... vi DAFTAR GAMBAR ... vii DAFTAR TABEL ... vii DAFTAR LAMPIRAN ... vii

PENDAHULUAN ... 1 Latar Belakang ... 1 Tujuan ... 1

TINJAUAN PUSTAKA ... 1 Analisis Data Panel ... 1 Analisis Data Panel dengan Komponen Sisaan Satu Arah ... 2 Analisis Data Panel dengan komponen Sisaan Dua Arah ... 2 Model Gabungan ... 2 Model Pengaruh Tetap ... 2 Model Pengaruh Acak ... 3 Analisis Regresi Berganda ... 3 MAPE ... 4

DATA DAN METODE ... 4 Data ... 4 Metode ... 4

HASIL DAN PEMBAHASAN ... 4 Analisis Data Panel ... 4 Analisis Parsial ... 7

SIMPULAN DAN SARAN ... 8 Simpulan ... 8 Saran ... 8

DAFTAR PUSTAKA ... 9

vii

DAFTAR GAMBAR

Halaman

1 Hasil Uji Kolmogorov Smirnov model pengaruh tetap ... 6 2 Hasil Uji Kolmogorov Smirnov model penngaruh tetap menggunakan bobot bagi

setiap individu dan AR (1) ... 6

DAFTAR TABEL

Halaman

1 Hasil Uji Chow ... 5 2 Hasil Uji Hausman ... 5 3 Pengaruh spesifik individu model pengaruh tetap ... 5 4 Nilai VIF peubah bebas pada model pengaruh tetap ... 5 5 Hasil Uji White model pengaruh tetap ... 5 6 Hasil Uji White model pengaruh tetap menggunakan bobot bagi setiap individu dan

AR(1) ... 6 7 Pengaruh spesifik individu model pengaruh tetap menggunakan bobot bagi setiap

individu dan AR(1) ... 7

DAFTAR LAMPIRAN

Halaman

1

PENDAHULUAN

Latar Belakang

Pasar modal memiliki peranan strategis dalam penguatan ketahanan ekonomi suatu negara. Unsur utama dari pasar modal adalah saham yang bergabung membentuk indeks saham. Indeks saham merupakan cerminan dari kegiatan pasar modal. Setiap negara di dunia memiliki indeks saham yang menjadi perwakilan sebagian besar saham yang ada di

negara tersebut. Banyak faktor yang

mempengaruhi indeks saham, diantaranya adalah tingkat suku bunga, inflasi, dan nilai

kurs (nilai tukar mata uang negara tersebut

terhadap mata uang dollar Amerika Serikat). Pada setiap negara, faktor-faktor tersebut bisa memiliki pengaruh yang sama ataupun berbeda terhadap indeks saham. Berdasarkan beberapa penelitian yang telah dilakukan sebelumnya, Ocktavia (2007) menyatakan bahwa nilai harga saham dipengaruhi oleh

fluktuasi makroekonomi. Peubah

makroekonomi tersebut antara lain inflasi,

tingkat suku bunga, nilai kurs, indeks produksi

industri, dan harga minyak.

Dalam Salvatore (2002), nilai tukar mata uang suatu negara terhadap mata uang Dolar Amerika Serikat (US$) merupakan salah satu hal penting bagi suatu negara yang menganut sistem perekonomian terbuka. Sampai saat ini, mata uang terkuat yang mempengaruhi perekonomian dunia adalah US$. Mata uang US$ cenderung stabil sehingga mata uang ini belum dapat tergantikan oleh mata uang manapun. Menurunnya nilai tukar mata uang suatu negara terhadap mata uang asing khususnya US$ memiliki pengaruh negatif terhadap ekonomi dan pasar modal. Begitu juga dengan tingkat suku bunga dan inflasi, keduanya mampu mempengaruhi ketertarikan para investor untuk melakukan investasi di pasar modal.

Terkait dengan hal diatas, maka diperlukan

adanya suatu analisis yang mampu

menggambarkan hubungan antara nilai kurs,

tingkat suku bunga, inflasi, dan indeks saham pada beberapa negara dan waktu tertentu. Analisis data panel yang merupakan analisis

gabungan antara data deret waktu (time series)

dan lintas individu (cross section) mampu

menggambarkan hubungan tersebut. Dalam

hal ini analisis data panel mampu

menggambarkan bagaimana nilai kurs, tingkat

suku bunga, dan inflasi mempengaruhi indeks saham. Adapun negara-negara yang menjadi objek dalam penelitian ini adalah Indonesia,

Malaysia, Singapura, Jepang, Australia,

Inggris, dan Kanada. Negara-negara tersebut dipilih untuk dapat menggambarkan keadaan ekonomi negara yang sudah maju dan masih berkembang.

Selain analisis data panel, analisis secara parsial dengan Metode Kuadrat Terkecil (MKT) digunakan untuk mengetahui pengaruh

tingkat suku bunga, inflasi, dan kurs terhadap

indeks saham secara terpisah di setiap negara. Analisis secara parsial bertujuan untuk mengonfirmasi spesifikasi analisis data panel yang digunakan dalam penelitian ini, yaitu bahwa setiap individu memiliki konstanta yang berbeda.

Tujuan

Tujuan dari penelitian ini adalah :

1. Menduga model terbaik yang mampu

menggambarkan hubungan pengaruh nilai

kurs, tingkat suku bunga, dan inflasi

terhadap indeks saham baik secara simultan (analisis data panel) dan secara parsial (metode kuadrat terkecil).

2. Mengkaji pengaruh nilai kurs, tingkat suku

bunga, dan inflasi terhadap indeks saham.

TINJAUAN PUSTAKA

Analisis Data Panel

Menurut Bruderl (2005), analisis data panel merupakan gabungan antara data deret waktu dan data lintas individu. Analisis data panel adalah pengukuran yang berulang dari satu atau lebih peubah pada satu atau lebih individu pada suatu waktu tertentu.

Keuntungan analisis data panel:

1. Dapat menampilkan jumlah

pengamatan yang besar,

meningkatkan derajat bebas, data memiliki variabilitas yang besar dan mengurangi kolinearitas antar peubah

bebas, sehingga menghasilkan

pendugaan ekonometri yang efisien.

2. Memberikan informasi yang lebih

banyak dibandingkan dengan

menggunakan analisis lintas individu atau deret waktu saja.

3. Dapat mengontrol keheterogenan

individu yang tidak teramati.

4. Memberikan penyelesaian yang lebih

baik dalam mengatasi perubahan dinamis dibandingkan data lintas individu.

Model analisis data panel adalah :

yit = c + X'it + uit (1)