DETERMINAN KETERLIBATAN DENGAN LEMBAGA KEUANGAN

DAN TINGKAT KREDIT PEDAGANG KAKI LIMA

(Studi Kasus di Jalan Babakan Raya, Dramaga)

MEGA NATASHA INDAH

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

Dengan ini saya menyatakan bahwa skripsi berjudul Determinan Keterlibatan dengan Lembaga Keuangan dan Tingkat Kredit Pedagang Kaki Lima (Studi Kasus di Jalan Babakan Raya, Dramaga) adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apapun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Agustus 2013

Keuangan dan Tingkat Kredit Pedagang Kaki Lima (Studi Kasus di Jalan Babakan Raya, Dramaga). Dibimbing oleh SRI MULATSIH.

Pedagang kaki lima dihadapkan pada terbatasnya akses terhadap lembaga keuangan terutama perbankan sebagai salah satu sumber kredit dan pengelola tabungan. Selain terlibat dengan lembaga keuangan formal, pedagang kaki lima juga ada yang terlibat dengan lembaga keuangan non formal. Sejauh ini terdapat beberapa lembaga keuangan yang menyediakan kredit yang sesuai dengan kondisi pedagang kaki lima. Pedagang kaki lima perlu difasilitasi untuk memperoleh akses terhadap lembaga keuangan, maka diperlukan lembaga keuangan baik formal maupun non formal sebagai pengelola dana masyarakat sehingga pedagang kaki lima dapat melakukan produktivitas ekonomi untuk meningkatkan kesejahteraannya. Analisis regresi logistik bertujuan untuk menentukan peluang keterlibatan pedagang kaki lima dengan lembaga keuangan. Determinan keterlibatan dengan lembaga keuangan dipengaruhi oleh faktor modal awal, omzet, modal kerja, dan kepemilikan agunan. Analisis regresi linear berganda bertujuan untuk mengetahui estimasi parameter peubah penjelas terhadap tingkat kredit. Pengeluaran rumah tangga dan besar angsuran berpengaruh positif terhadap tingkat kredit pedagang kaki lima.

Kata kunci : keterlibatan, kredit, lembaga keuangan, pedagang kaki lima

ABSTRACT

MEGA NATASHA INDAH. Determinants Involvement with Financial Institutions and Credit Level Street Vendors. Supervised by SRI MULATSIH

Street vendors are faced with limited access to financial institutions, especially banks as a source of credit and savings management. Besides involved with formal financial institutions, there are also to whom the street vendors involved with the non-formal financial institutions. So far there are some of microfinance institutions for credit acces in accordance with the conditions of street vendors. Street vendors have facilitated to gain access to financial institutions, it is necessary to financial institutions, both formal and non-formal as fund manager so that vendors can improve the welfare through economic productivity. Logistic regression analysis aimed to determine the involvement chance street vendors with financial institution. Factors that influence linkage of associated with financial institutions are venture capital, turnover, working capital, and ownership of the collateral. Multiple linear regression analysis aims to determine the parameter estimates of the explanatory variables of the credit. The factors that influence positively on the credit level of the street vendors are household expenditure and installments amount.

DETERMINAN KETERLIBATAN DENGAN LEMBAGA KEUANGAN

DAN TINGKAT KREDIT PEDAGANG KAKI LIMA

(Studi Kasus di Jalan Babakan Raya, Dramaga)

MEGA NATASHA INDAH

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

Nama : Mega Natasha Indah

NIM : H14080095

Disetujui oleh

Dr Ir Sri Mulatsih, MScAgr Pembimbing

Diketahui oleh

Dr Ir Dedi Budiman Hakim, MEc Ketua Departemen

Puji dan syukur penulis panjatkan kepada Allah SWT atas segala rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan penulisan skripsi yang berjudul Determinan Keterlibatan dengan Lembaga Keuangan dan Tingkat Kredit Pedagang Kaki Lima (Studi Kasus di Jalan Babakan Raya, Dramaga). Penelitian ini merupakan bagian dari upaya penulis untuk berkontribusi bagi pendidikan dan pengabdian masyarakat sekitar kampus Institut Pertanian Bogor (IPB).

Terima kasih penulis ucapkan kepada Dr Ir Sri Mulatsih MScAgr selaku pembimbing yang telah memberikan ilmu, motivasi, dan membimbing penulis dengan penuh rasa sabar sehingga penulisan skripsi ini dapat diselesaikan dengan baik. Kepada Dr Alla Asmara selaku dosen penguji utama dan Ibu Laily Dwi Arsyianti MSc selaku dosen penguji komisi pendidikan yang telah memberikan masukan pada skripsi. Penulis mengucapkan terima kasih atas perhatian dan bantuan demi kelancaran penulisan ini kepada seluruh pimpinan, staf pengajar, dan staf kantor Departemen Ilmu Ekonomi Fakultas Ekonomi dan Manajemen IPB. Penulis mengucapkan terima kasih kepada pedagang kaki lima yang selalu memberikan insiprasi menulis selama ini dan kesediaan untuk memberikan informasi mengenai usaha, keuangan, dan keluarganya. Permohonan maaf karena hanya dapat memberikan partisipasi berupa pikiran dan tulisan.

Penulis mengucapkan terima kasih kepada kedua orang tua, adik, kakak, keluarga besar, teman-teman penulis (Nisa, Cae, Ratna, mbak Yeni, Danah, Ivan, Kak Iham, Bang Imam, Mas Awi, Bang Rija, Michelle, Kak Yani, Lisa, Niken, Asep, Kang Hayat, Mas Eko, Bang Sal, Astri, Herdiana, dan Rifqi), dan teman-teman IE 45 yang tak henti-hentinya memberikan motivasi dengan gaya masing-masing, memberikan ilmu, juga karena telah sabar menanti penyelesaian skripsi ini.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Semoga skripsi ini bermanfaat bagi semua pihak, khususnya untuk kemerdekaan dan kemakmuran bangsa Indonseia.

Bogor, Agustus 2013

DAFTAR TABEL vi

DAFTAR GAMBAR vi

DAFTAR LAMPIRAN vi

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 2

Tujuan 3

TINJAUAN PUSTAKA 3

Identifikasi Pedagang Kaki Lima Berdasarkan Usaha Mikro 3

Lembaga Keuangan Formal 4

Lembaga Keuangan Non Formal 4

Kredit 5

Penelitian Terdahulu 6

Kerangka Pemikiran 7

METODE 8

Waktu dan Tempat Penelitian 8

Jenis dan Sumber Data 8

Metode Pengumpulan Data 9

Analisis Deskripsi Statistik 9

Analisis Regresi Logistik 9

Analisis Regresi Linear Berganda 10

Peubah dan Definisi Operasional 13

HASIL DAN PEMBAHASAN 13

Karakteristik Sosial Ekonomi Pedagang Kaki Lima 13

Karakteristik Usaha Kaki Lima 19

Kredit Pedagang Kaki Lima 22

Determinan Keterlibatan dengan Lembaga Keuangan 27

Determinan Tingkat Kredit Pedagang Kaki Lima 29

SIMPULAN DAN SARAN 30

Simpulan 30

Saran 30

DAFTAR PUSTAKA 31

LAMPIRAN 33

(miliar rupiah)

2 Statistik deskriptif karakteristik pedagang kaki lima 14 3 Karektiristik pedagang kaki lima dan keterlibatan dengan lembaga

keuangan 15

4 Prosentase kemampuan menabung pada lembaga keuangan menurut

karakteristik sosial pedagang kaki lima (%) 18

5 Karakteristik usaha kaki lima 20

6 Prosentase besar modal awal (%) 21

7 Prosentase keterlibatan dengan lembaga keuangan berdasarkan

karakteristik usaha kaki lima 25

8 Prosentase tabungan dan kredit berdasarkan karakteristik usaha kaki lima

26

9 Hasil pengujian regresi logistik 27

10 Hasil estimasi determinan keterlibatan dengan lembaga keuangan 28 11 Hasil estimasi determinan tingkat kredit pedagang kaki lima 29

DAFTAR GAMBAR

1 Kerangka pemikiran konseptual 8

2 Prosentase keterlibatan dengan lembaga keuangan 14 3 Asal daerah dan keterlibatan dengan lembaga keuangan 16 4 Prosentase kredit dan tabungan pada lembaga keuangan 17 5 Prosentase jenis lembaga keuangan sebagai sumber pengelola tabungan 18 6 Prosentase komposisi tenaga kerja usaha kaki lima 19

7 Jenis barang yang didagangkan 19

8 Prosentase lama usaha 20

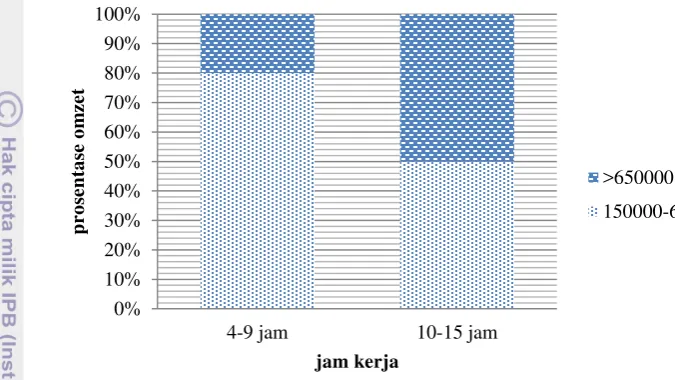

9 Tingkat omzet menurut lama jam kerja 21

10 Sumber modal awal usaha 22

11 Tujuan penggunaan kredit 22

12 Jangka waktu kredit 23

13 Besar angsuran kredit 23

14 Sumber kredit dan jenis lembaga keuangan 24

15 Alasan tidak kredit 26

DAFTAR LAMPIRAN

1 Hasil analisis regresi logistik 33

2 Hasil analisis regresi linear berganda 34

PENDAHULUAN

Latar Belakang

Jumlah penduduk miskin (pengeluaran per kapita per bulan di bawah garis kemiskinan) di Indonesia pada tahun 2011 mencapai 30 juta orang atau sekitar 12.36% dari seluruh penduduk Indonesia. Sebanyak 10.95 juta orang penduduk miskin di daerah perkotaan dan sebanyak 18.94 juta orang tinggal di perdesaan (Badan Pusat Statistik 2011). Usaha Mikro, Kecil, dan Menengah (UMKM) mempunyai peran yang strategis dalam upaya mengatasi kemiskinan dan pengangguran. Tingkat tenaga kerja yang diserap oleh UMKM pada tahun 2005 sebesar 96.8% dan terus meningkat hingga tahun 2009 sebesar 97.3%. Penyerapan tenaga kerja didominasi oleh usaha mikro sebesar 91%. Perkembangan UMKM sejak tahun 2005 hingga 2009 dari tahun ke tahun menunjukan prosentase yang semakin besar yaitu 12.2% dibandingkan dengan perkembangan Usaha Besar (UB) yang hanya 6.87%.

Kredit khusus untuk UMKM yang difasilitasi oleh pemerintah sudah ada sejak era orde baru, yang diawali dengan dua skema kredit dari Bank Indonesia (BI) yang sangat terkenal di era 1970-an, yakni Kredit Modal Kerja Permanen (KMKP) dan Kredit Investasi Kecil (KIK). Setelah diberlakukannya Undang-Undang Nomor 23 Tahun 1999, program-program kredit dialihkan ke lembaga khusus, yakni PT Permodalan Nasional Mandiri (PNM). Hingga semester pertama 2008, PNM telah merealisasikan sekitar 70% pembiayaan bagi UMKM dari total maksimum yang disediakan sebesar 600 miliar rupiah untuk hampir 1000 UMKM (Tambunan 2009).

Tabel 1 Perkembangan kredit UMKM menurut kelompok bank penyalur di Indonesia (miliar rupiah)

Kelompok Bank 2007 Pangsa

(%) 2008

Pangsa (%)

Bank Persero 176 740 35 226 434 35

Bank BPD 67 774 13 89 334 14

Bank Swasta Nasional 238 211 47 288 835 45

Bank Asing dan Campuran 20 073 4 26 399 4

Total Kredit UMKM 502 798 100 631 002 100

Untuk mendapatkan kredit dari lembaga keuangan formal (perbankan), pedagang kaki lima langsung dihadapkan dengan persyaratan formal administrasi. Persyaratan formal administrasi ini antara lain adanya persyaratan jaminan atau agunan (Ahlam 2005). Persyaratan yang demikian pada umumnya tidak atau belum dimiliki oleh pengusaha kecil, meskipun ada, nilainya sangat kecil. Program pemberdayaan ekonomi masyarakat bertujuan meningkatkan kesejahteraan ekonomi masyarakat melalui pengembangan kultur kewirausahaan, penguatan lembaga keuangan, penggalangan partisipasi masyarakat dan kegiatan usaha ekonomi produktif lain yang berbasis sumber daya lokal dan berkelanjutan (Brojonegoro 2007).

Adanya keterlibatan pedagang kaki lima dengan lembaga keuangan mengindikasikan saling mendukungnya sektor keuangan dan sektor riil di Indonesia. Krisis keuangan yang terjadi pada tahun 1997 di Indonesa dikarenakan rapuhnya sektor keuangan di Indoensia. Maka, perkembangan sektor keuangan harus diiringi dengan perkembangan sektor riil salah satunya dengan pengembangan usaha kaki lima. Keterlibatan dengan lembaga keuangan dapat diidentifikasi dengan adanya kredit dan tabungan. Besar kredit yang diperoleh pedagang kaki lima baik yang bersifat konsumtif maupun produktif menunjukan peran lembaga keuangan sebagai penerima dan penyalur dana-dana masyarakat. Jenis lembaga keuangan yang terlibat dengan pedagang kaki lima dapat diidentifikasi melalui karakteristik sosial ekonomi pedagang kaki lima. Karakteristik pedagang kaki lima akan menunjukkan perbedaan pola pengembangan lembaga keuangan.

Lokasi yang dianggap menguntungkan bagi pedagang kaki lima salah satunya adalah di sekitar kampus. Dengan pertimbangan banyak pelajar yang tinggal dilingkungan tersebut, sehingga memungkinkan pedagang kaki lima untuk melakukan usahanya karena dinilai adanya pangsa pasar yang besar di lingkungan tersebut. Penelitian ini memfokuskan karakteristik pedagang kaki lima di Jalan Babakan Raya, Dramaga.

Perumusan Masalah

Hal yang menarik untuk dikaji dalam penelitian ini adalah determinan dengan lembaga keuangan dan tingkat kredit yang diperoleh pedagang kaki lima. Seketerlibatan dengan permasalahan tersebut, permasalahan yang akan dibahas dalam penulisan ini antara lain:

1 Bagaimana karakteristik pedagang kaki lima di Jalan Babakan Raya, Dramaga?

2 Apa saja determinan keterlibatan pedagang kaki lima dengan lembaga keuangan?

3 Apa saja determinan tingkat kredit pedagang kaki lima?

dibayarkan pedagang kaki lima, ada tidaknya keterlibatan dengan lembaga keuangan dilihat dari sumber-sumber kredit dan tabungan. Lembaga keuangan dalam penelitian ini meliputi lembaga keuangan formal baik bank maupun non bank dan lembaga keuangan non formal.

Tujuan

Penelitian ini bertujuan untuk menganalisis determinan dengan lembaga keuangan dan tingkat kredit pedagang kaki lima. Diharapkan tercapai tujuan sebagai berikut :

1 Mengidentifikasi karakteristik pedagang kaki lima di Jalan Babakan Raya, Dramaga.

2 Menganalisis determinan keterlibatan pedagang kaki lima dengan lembaga keuangan.

3 Menganalisis determinan tingkat kredit pedagang kaki lima.

TINJAUAN PUSTAKA

Identifikasi Pedagang Kaki Lima Berdasarkan Usaha Mikro

Menurut Undang-Undang Nomor 20 Tahun 2008, usaha mikro adalah usaha produktif milik perorangan yang memenuhi kriteria yaitu memiliki kekayaan bersih paling banyak 50 juta rupiah. Usaha mikro memiliki hasil penjualan tahunan paling banyak 300 juta rupiah. Di samping itu, jumlah tenaga kerja usaha mikro sebanyak kurang dari 4 orang (Bank Indonesia 2008). Semenetara itu, menurut hasil penelitian Fakultas Hukum Universitas Parahyangan, yang dimaksud dengan pedagang kaki lima adalah orang yang berdagang kebutuhan per hari makanan atau jasa, modal kecil, berasal dari golongan ekonomi lemah. Istilah kaki lima diambil dari pengertian tempat di tepi jalan yang selebar lima kaki (5 feet) (Hardian 2011).

Lembaga Keuangan Formal

Undang-undang Nomor 7 tahun 1992 tentang perbankan, yang dimaksud dengan perbankan adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan, dan menyalurkannya kepada masyarakat dalam rangka meningktakan taraf hidup rakyat banyak (Suyatno 2007). Dalam pasal 5 Undang-undang yang dimaksud, menurut jenisnya bank terdiri dari:

1 Bank Umum, adalah bank yang dapat memberikan jasa dalam lalu lintas pembayaran.

2 Bank Perkreditan Rakyat, adalah bank yang menerima simpanan dalam bentuk deposito berjangka, tabungan, atau bentuk lain yang disamakan dengan itu.

Bank Desa, Lumbung Desa, Bank Pasar, Bank Pegawai, Lumbung Pitih Nagari (LPN), Lembaga Perkreditan Desa (LPD), Badan Kredit Desa (BKD), Badan Kredit Kecamatan (BKK), Kredit Usaha Rakyat Kecil (KUKR), Lembaga Perkreditan Kecamatan (LPK), Bank Karya Produksi Desa (BKPD) dan atau lembaga-lembaga lainnya yang dipersamakan dengan itu diberikan status sebagai Bank Perkreditan Rakyat berdasarkan Undang-undang ini dengan memenuhi persyaratan tata cara yang ditetapkan dengan peraturan pemerintah (Pasal 58).

Sedangkan ketentuan tentang Lembaga Keuangan Bukan Bank diatur dengan Keputusan Menteri Nomor 280/KMK.01/1988. LKBB terdiri dari jenis pembiayaan pembangunan jenis investasi, dan jenis lainnya. Usaha pokok LKBB jenis pembiayaan pembangunan adalah memberikan kredit jangka menengah (1-5 tahun) dan kredit jangka panjang (di atas 5 tahun). Seketerlibatan dengan itu, LKBB jenis lainnya bertujuan untuk memenuhi kebutuhan masyarakat dalam bidang-bidang tertentu, seperti memberikan kredit pada masyarakat golongan berpenghasilan menengah untuk memiliki rumah. Pada penelitian ini yang dimaksud lembaga keuangan formal yakni lembaga keuangan yang mengelola dana masyarakat yang ada dalam Undang-Undang dan Surat Keputusan Menteri.

Lembaga Keuangan Non Formal

Di Indonesia dikenal berbagai jenis aktivitas yang dapat dikategorikan sebagai lembaga keuangan seperti arisan. Menurut Geertz (1962) dalam Ahmadi (2003), keberagaman dan panjangnya masa perkembangan kredit di Indonesia telah didokumentasikan oleh Bank Dunia dalam dua jilid buku Microfinance Revolution (2001), yang jilid keduanya khusus diberi judul: Lesson from Indonesia. Rotation credit association di Indonesia dikenal dengan “kelompok

arisan” menyebutnya sebagai “middle-rung” (institusi penyangga-menengah)

dalam pembangunan ekonomi negara maju, terutama karena fungsinya mengorganisasikan perilaku ekonomi tradisional dan rasional secara terus menerus.

pada bentuk dan proses pengambilan keputusan dalam hal investasi. Ketiga adalah pendekatan determinan struktural dalam akumulasi modal, misalnya peran tersedianya kredit, serta tersedianya sarana dan prasarana sosial (Warsito 1994).

Kredit

Menurut Undang-Undang Nomor 7 Tahun 1992 pasal 1 ayat 12 , kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau tagihan yang dapat dipersamakan dengan itu, atau berdasarkan persetujuan atau kesepakatan pinjam meminjam antar bank dan pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan jumlah bunga imbalan atau pembagian hasil keuntungan (Untung 2000).

Tujuan kredit di negara-negara liberal didasarkan kepada usaha untuk memperoleh keuntungan sesuai dengan prinsip ekonomi yang dianut oleh negara yang bersangkutan, yaitu dengan pengorbanan yang sekecil-kecilnya untuk memperoleh keuntungan yang sebesar-besarnya (Suyatno 2007). Maka bank hanya boleh meneruskan simpanan masyarakat kepada nasabahnya dalam bentuk kredit, jika ia betul-betul merasa yakin bahwa nasabah yang menerima kredit itu mampu dan mau mengembalikan kredit yang telah diterimanya. Sedangkan fungsi kredit menurutnya antara lain meningkatkan daya guna uang karena dapat meningkatkan produksi atau usaha bagi peminjam dan bagi para pemilik modal dapat menyimpan uangnya. Kredit dapat meningkatkan daya guna dan peredaran barang, karena dengan mendapat kredit, para pengusaha dapat memproses bahan baku menjadi barang jadi, sehingga daya guna barang tersebut menjadi meningkat. Kredit sebagai salah satu alat stabilitas ekonomi antara lain pengendalian inflasi, peningkatan ekspor, dan pemenuhan pokok rakyat. Kredit dapat meningkatkan produktivitas usaha. Kredit juga dapat meningkatkan pemerataan pendapatan.

Menurut Zain dalam Thoha (2000), kredit kepada golongan miskin adalah penting sebab kredit tersebut dapat meningkatkan pendapatan dan mereka pun mempunyai kemampuan untuk mengembalikan kredit tersebut. Hendaknya dilakukan dengan menyediakan sumber permodalan yang dapat dimanfaatkan secara rasional dan komersial, tetapi dengan persyaratan yang sesuai dengan kondisi mereka. Karena sebagian besar orang miskin tidak mempunyai aset berupa tanah atau peralatan modal yang dapat dijadikan sebagai sumber daya ekonomi untuk meningkatkan pendapatan mereka maka aset dalam bentuk kredit diharapkan dapat dijadikan sebagai salah satu alternatif sarana untuk memperoleh sumber penghasilan.

Menurut Diredja dalam Tambunan (2009), di Indonesia saat ini berkembang empat model pelayanan kredit bagi usaha mikro yang umum dikenal dengan sebutan keuangan mikro. Pertama, pelayan keuangan yang bertumpu pada mobilisasi dan penggalian sumber dana dari tabungan anggota kelompok atau koperasi sebagai pijakan untuk mengembangkan jasa pelayanan keuangan mikro. Kedua, keuangan mikro tumbuh berdasarkan keyakinan bahwa tujuan masyarakat bergabung dengan suatu kelompok dimotivasi untuk memperoleh kredit. Ketiga, perbankan yang khusus didesain untuk menjalankan pelayanan keuangan mikro, seperti BRI dan lembaga keuangan lainnya, serta bank-bank umum yang mengembangkan unit-unit layanan keuangan mikro. Keempat, pelayanan keuangan yang memadukan pendekatan perbankan dan Kelompok Swadaya Masyarakat (KSM).

Keterlibatan antara sektor keuangan dengan pengurangan tingkat kemiskinan merupakan hal yang sangat penting untuk dikaji. Melalui kebijakan-kebijakan keuangan yang berorientasi pada pengurangan tingkat kemiskinan, maka sektor keuangan dan riil akan memiliki keterkaitan yang sangat kuat. Kebijakan pembangunan sektor keuangan hanya dititikberatkan pada satu sisi yang tidak secara langsung berkaitan dengan pengurangan angka kemiskinan. Kebijakan pembangunan sektor keuangan hanya berorientasi pada pertumbuhan ekonomi semata dengan mengutamakan pertumbuhan ekonomi dalam mengurangi kemiskinan. Keterlibatan yang tidak langsung ini menyebabkan pertumbuhan ekonomi yang terjadi malah menghasilkan ketimpangan yang semakin besar (Oktaviani2009).

Ada sesuatu yang diabaikan dalam kebijakan pembangunan sektor keuangan. Kebijakan pembangunan keuangan yang secara langsung mengarah pada masyarakat miskin terkesan dipandang sebelah mata. Sedangkan kebijakan pembanguan sektor keuangan melalui pertumbuhan ekonomi menjadi bumerang dengan munculnya ketimpangan. Oleh karena itu, kebijakan pembangunan sektor keuangan yang mengarah langsung pada masyarakat miskin dan usaha mikro harus diutamakan.

Penelitian Terdahulu

Berdasarkan hasil penelitian, mengenai analisis permintaan dan efektivitas lembaga keuangan mikro, menunjukkan bahwa pembiayaan dipengaruhi secara nyata oleh faktor ekonomi (skala usaha) dan faktor nonekonomi (lama menjadi nasabah dan jenis usaha). Makin tinggi biaya kredit maka permintaan pembiayaan makin berkurang. Makin besar skala usaha maka permintaan pembiayaan akan semakin besar. Semakin lama menjadi nasabah, maka pembiayaan yang diberikan makin meningkat. Bebarapa tolok ukur yang dinilai masih belum memuaskan adalah kesesuaian antara jumlah pengajuan dengan realisasi pembiayaan (Aryati 2006).

Permasalahan yang dikaji dalam penelitian pembentukan modal pedesaan Jawa studi kasus di dua desa di daerah aliran sungai Jratunseluna, Jawa Tengah yakni, sejauh mana surplus produksi telah dicapai di pedesaan, bagaimana surplus produksi dan tingkat pendapatan serta modal petani dapat ditingkatkan, faktor-faktor apakah yang memengaruhi surplus produksi serta pembentukan modal di pedesaan, kondisi sosial ekonomi yang bagaimanakah serta kemungkinan-kemungkinan perbaikan lingkup struktur sosial mana yang dapat meningkatkan surplus produksi dan pembentukan modal, keterlibatan-keterlibatan sosial yang bagaimanakah yang memengaruhi peningkatan modal baik bagi individu maupun masyarakat, dinamika sosial ekonomi yang bagaimanakah yang terjadi dalam proses pembentukan modal baik yang terjadi dalam komunitas tersebut maupun dalam keterlibatannya dengan komunitas lain. Permasalahan metodelogis dalam studi ini adalah definisi modal dan pembentukan modal (Warsito 1994).

Orang Madura membentuk sebuah wadah untuk mengorganisasi solidaritas kelompoknya yaitu Himpunan Keluarga Madura (HIKMA) sebagai fasilitator keterlibatan dan peluang ekonomi kepada anggotanya. Di samping membentuk HIKMA, orang-orang Madura di Sumbawa mengoperasikan bank tradisional (rotation credit association) yaitu institusi sosial-ekonomi untuk memfasilitasi perputaran uang dan membuka akses orang-orang Madura terhadap kapital ekonomi itu sendiri. Di Indonesia dikenal dengan “kelompok arisan” (Ahmadi 2003).

Kerangka Pemikiran

Gambar 1 Kerangka pemikiran konseptual

METODE

Waktu dan Tempat Penelitian

Penelitian ini dilakukan di Jalan Babakan Raya, Dramaga, Kabupaten Bogor. Pemilihan lokasi dilakukan dengan sengaja (purposive sampling) dengan pertimbangan bahwa lokasi di jalan Babakan Raya, Dramaga merupakan salah satu lokasi pedagang kaki lima untuk memperoleh pasar. Pengambilan data lapang dilaksanakan pada bulan Juni 2012.

Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini meliputi data primer dan sekunder. Data sekunder diperoleh dari Badan Pusat Statistik, Kementrian Perdagangan, dan Bank Indonesia. Data primer diperoleh melalui survei dengan menggunakan teknik wawancara yang dipandu oleh kuisioner. Wawancara yang dilakukan berisi pertanyaan mengenai karakteristik sosial dan ekonomi pedagang kaki lima terdiri atas usia, jenis kelamin, status pernikahan, pendidikan terakhir, jumlah tanggungan keluarga, asal daerah, pengeluaran rumah tangga, kepemilikan agunan seperti rumah, tanah, dan kendaraan. Selain itu, pertanyaan mengenai lama berdagang, jadwal berdagang, jenis komoditas yang diperdagangkan, bentuk retribusi yang dibayarkan, omzet, modal awal usaha, dan modal kerja. Selanjutnya pertanyaan mengenai keterlibatan dengan lembaga keuangan dilihat dari sumber-sumber kredit dan tabungan.

Metode Pengumpulan Data

Metode pengumpulan data primer menggunakan metode Sampling Incidental. Pemilihan teknik ini dikarenakan siapa saja yang secara kebetulan

Karakteristik pedagang kaki lima

Determinan keterlibatan dengan lembaga keuangan

Tabungan

Tidak terlibat dengan lembaga keuangan

Terlibat dengan

lembaga keuangan Kredit

(incidental) bertemu dengan peneliti dan bersedia diwawancarai maka dapat digunakan sebagai sampel bila dipandang orang yang ditemui cocok sebagai sumber data. Sehingga tidak memberi peluang atau kesempatan yang sama bagi setiap anggota populasi untuk dipilih menjadi sampel. Sampel yang diwawancarai sebanyak 30 sampel.

Analisis Deskripsi Statistik

Penelitian ini menggunakan analisis data secara kualitatif dan kuantitatif. Data yang diperoleh dianalisis dengan menggunakan software Microsoft Excel 2010 dan SPSS version 16.0 for Windows. Sebelum dilakukan pengolahan data, dilakukan pengkodean data kualitatif dan mengklasifikasikan kategori jawaban untuk disesuaikan dengan tujuan penelitian. Dengan menggunakan skala

pengukuran Guttman, akan didapat jawaban yang tegas berupa “ya atau tidak”.

Untuk jawaban “ya” diberi nilai 1 (satu) dan “tidak” diberi nilai 0 (nol). Jika

semua responden yang diwawancarai (30 responden) menjawab “ya” (nilai 1)

maka akan diperoleh nilai ideal 30 (nilai 1 x 30 responden). Sedangkan apabila

semua responden menjawab “tidak”, total nilai yang diperoleh adalah 0 (nol). Jika

nilai yang diperoleh pada penelitian ini di atas rata-rata (nilai 15), maka dapat disimpulkan sebagian besar responden terlibat dengan lembaga keuangan. Skala pengukuran Guttman dapat diperoleh berdasarkan prosentase yang menjawab

“ya” atau yang menjawab “tidak” dari nilai ideal. Jika prosentase memberi hasil

lebih besar dari nilai prosentase rata-rata, maka dapat disimpulkan sebagian besar

responden menjawab “ya” (Sugiyono 2010).

Setelah melakukan wawancara, deskripsi data merupakan tahap awal yang dilakukan untuk melihat karakteristik seluruh data yang diperoleh. Statistika deskriptif bertujuan untuk meringkas, menyajikan, dan mendeskripsikan data dalam bentuk yang mudah dibaca sehingga memberikan kemudahan dalam memberikan informasi (Iriawan dan Astuti 2006). Selain itu, deskripsi statistik dapat memberikan gambaran karakteristik data berdasarkan ukuran pemusatan dan ukuran penyebaran (variasi) data. Variasi data atau keragaman menggambarkan penyebaran data dari nilai rata-ratanya.

Analisis Regresi Logistik

Logit (pi) = loge

Logit (pi) = β0 + β1 usiai + β2 pendidikani + β3 JTKi + β4 PRTi + β5 modali + β6

omzeti + β7 MKi + β8 agunani + εi dimana:

Logit (pi) = Peluang responden “ya” terlibat dengan lembaga keuangan

(bernialai 1 untuk “ya” dan 0 untuk “tidak”)

β0 = Konstanta

usia = Usia responden (thn)

pendidikan = Pendidikan terakhir yang ditempuh (thn)

JTK = Jumlah tanggungan keluarga (orang)

PRT = Pengeluaran rumah tangga (Rp/bln)

modal = Modal awal usaha untuk berdagang (Rp)

omzet = Omzet usaha (Rp/hr)

MK = Modal kerja (Rp/hr)

agunan = Agunan (bernilai 1 untuk “ada” dan 0 untuk “tidak”)

βi = Koefisien masing-masing peubah

εi = Galat

Pengujian terhadap parameter model regresi logistik dilakukan untuk memeriksa kebaikan model dengan menggunakan uji statistik Rasio Odd. Pengertian rasio odd adalah rasio peluang terjadi pilihan satu “1” terhadap peluang terjadi pilihan nol “0” (Juanda 2009). Koefisien bertanda positif menunjukkan nilai rasio odd lebih besar dari satu, hal tersebut mengindikasikan bahwa peluang terlibat dengan lembaga keuangan lebih besar dari peluang kejadian tidak terlibat dengan lembaga keuangan. Sedangkan koefisien yang bertanda negatif mengindikasikan bahwa peluang kejadian tidak terlibat dengan lembaga keuangan lebih besar dari peluang terlibat dengan lembaga keuangan.

Metode untuk menguji model secara bersamaan atau dengan kata lain data empiris dan model diharapkan tidak ada perbedaan, dinyatakan layak jika p-value Hosmer dan Lemeshow di atas 0,05 atau -2 Log Likelihood di bawah Chi square tabel. Maka model dinyatakn fit dan model dinyatakan layak diintrepretasikan. Nilai Nagelkerke R square berarti bahwa besarnya prosentase peubah penjelas mampu menjelaskan varians ketepatan keterlibatan dengan lembaga keuangan, sisanya dijelaskan oleh faktor lain.

Untuk mengetahui signifikansi masing-masing koefisienβi di dalam model,

digunakan uji Wald. Hipotesisnya adalah : H0 : β1 = ... = βp = 0

H1 : βi≠ 0, i = 1,2,...,p dengan i adalah jumlah peubah penjelas.

Dalam pengujian hipotesa, jika koefisien dari peubah penjelas sama dengan nol, hal ini berarti peubah penjelas tidak berpengaruh pada keterlibatan pedagang kaki lima dengan lembaga keuangan. Uji wald mengikuti sebaran normal baku dengan kaidah keputusan menolak H0 jika p-value < α. (Hosmer dan Lemeshow 1989).

Analisis Regresi Linear Berganda

Data yang digunakan dalam penelitian ini adalah data cross section yang terdiri atas data kuantitatif. Bentuk fungsi model ini adalah :

Y = β0+ β1 PRT + β2 modal + β3 omzet + β4tab + β5 BC + εi

Tingkat kredit yang diperoleh pedagang kaki lima (Rp) Konstanta

PRT = Pengeluaran rumah tangga (Rp/bln)

modal = Modal awal usaha (Rp)

omzet = Omzet (Rp/hr)

tabungan = Besarnya tabungan (Rp)

BC = Besar angsuran dikonversi dalam hari (Rp/hr)

βi

Suatu model dikatakan baik apabila bersifat BLUE (Best Linear Unbiased Estimator), yaitu memenuhi asumsi klasik atau terhindar dari masalah-masalah multikolinearitas, autokorelasi, dan heteroskedastisitas. Untuk itu dilakukan uji terhadap model apakah terjadi penyimpangan-penyimpangan asumsi klasik. Setiap OLS harus memenuhi kriteria BLUE, yaitu best (yang terbaik), linear (merupakan fungsi linear), unbiased (rata-rata nilai harapan E(b i) harus sama dengan nilai sebenarnya (b i)), efficient estimator (memiliki varians yang minimal diantara pemerkiraan lain yang tidak bias). Metode OLS dapat digunakan jika dipenuhi asumsi-asumsi sebagai berikut (Gujarati 2006) :

1 Varians bersyarat dari residual adalah konstan atau homokedastisitas. 2 Tidak ada autokorelasi dalam residual.

3 Variasi residual menyebar normal.

4 Nilai rata-rata dari unsur residual sama dengan nol.

5 Nilai-nilai peubah tetap untuk contoh yang berulang-ulang. 6 Tidak ada keterlibatan linear sempurna antara peubah penjelas.

Uji normalitas bertujuan untuk mengetahui apakah dalam model regresi, peubah penjelas dan peubah responnya mempunyai distribusi normal atau tidak. Suatu model regresi dikatakan baik apabila memiliki distribusi normal ataupun mendekati normal. Pengujian asumsi normalitas dapat dilihat berdasarkan nilai Asymp. Sig. (2-tailed) pada N-par test, jika nilai Asymp. Sig. (2-tailed) > α, maka data terdistribusi normal.

Multikolinearitas adalah suatu kondisi adanya korelasi antar peubah penjelas. Jika terdapat korelasi sempurna di antara sesama peubah penjelas atau jika nilai R2 yang diperoleh tinggi (sama dengan satu) tetapi tidak terdapat koefisien dugaan yang signifikan pada taraf uji tertentu, maka konsekuensinya adalah koefisien-koefisien regresi menjadi tidak dapat ditaksir, nilai standar error setiap koefisien menjadi tidak terhingga. Tindakan perbaikan terhadap multikolinearitas dapat dilakukan dengan berbagai alternatif sebagai berikut (Gujarati 2006) :

1 Menggunakan informasi sebelumnya.

2 Mengkombinasikan data cross section dan data time series. 3 Membuang variabel yang berkorelasi.

5 Mendapatkan tambahan atau baru.

Salah satu asumsi metode pendugaan kuadrat terkecil adalah homoskedastisitas, yaitu ragam galat konstan dalam setiap amatan. Pelanggaran atas asumsi homoskedastisitas adalah heteroskedastisitas. Gejala adanya heteroskedstisitas dapat ditunjukkan oleh probability Obs*R-squared pada uji White Heteroskedasticity.

H0 : tidak ada heteroskedastisitas

H1 : ada masalah heteroskedastisitas

Probability obs*R-squared < α, maka tolak H0 dengan kata lain terdapat gejala heteroskedastisitas. Heteroskedastisitas dapat juga dideteksi dengan menggunakan metode grafik yang memetakan keterlibatan antara peubah penjelas dengan kuadrat residual. Jika terdapat pola sistematis antara dua peubah tersebut maka dapat dikatakan bahwa persamaan regresi mengandung heteroskedastisitas.

Salah satu asumsi model regresi linear adalah tidak ada autokorelasi atau korelasi serial antara sisaan (εt). Dengan kata lain sisaan menyebar penjelas.

Masalah autokorelasi sering terjadi dalam data time series, meskipun demikian masalah in dapat juga terjadi dalam data cross section. Untuk mendeteksi adanya autokorelasi dapat digunakan grafik atau dnegan menggunakan uji Durbin-Watson, yaitu dengan asumsi sebagai berikut:

H0 : tidak ada autokorelasi H1 : ada autokorelasi

Uji keragaman digunakan untuk melihat sejauh mana besar keragaman yang dapat diterangkan oleh peubah penjelas terhadap peubah tak penjelas. Uji ini juga digunakan untuk melihat seberapa kuat peubah yang dimasukkan ke dalam model dapat menerangkan model. Dua sifat R2 adalah merupakan besaran negatif dan batasnya antara nol sampai satu. Suatu R2 sebesar 1 berarti kecocokan sempurna sedangkan R2 yang bernilai nol berarti tidak ada keterlibatan antara peubah respon dengan peubah penjelas.

Uji F digunakan untuk membuktikan secara statistik bahwa seluruh koefisien regresi juga signifikan dalam menentukan nilai dari peubah tak penjelas. Untuk uji F hipotesis diuji adalah :

H0: β1= β2= …= βp = 0

H1 : minimal ada salah satu βp tidak sama dengan nol.

Tolak H0 jika F-statistic lebih besar dari Probabilitas F-statistic lebih kecil

dari α. Jika H0 ditolak, maka artinya dengan tingkat keyakinan 1-α kita dapat

menyimpulkan bahwa peubah penjelas yang digunakan di dalam model secara bersama-sama signifikan memengaruhi peubah respon.

Peubah dan Definisi Operasional

Definisi operasional peubah-peubah yang digunakan dalam penelitian ini adalah sebagai berikut:

1 Peubah respon yaitu keterlibatan pedagang kaki lima dengan lembaga keuangan yang memiliki nilai nol “0” apabila terlibat dan satu “1” apabila tidak terlibat.

2 Tingkat kredit merupakan peubah respon yaitu jumlah kredit yang diperoleh pedagang kaki lima dari lembaga keuangan.

3 Jumlah tanggungan keluarga yaitu anggota keluarga yang menjadi tanggungan responden pedagang kaki lima, dapat terdiri atas anak, ayah, ibu, istri/suami.

4 Pengeluaran rumah tangga yaitu besarnya pengeluaran rumah tangga yang digunakan untuk kebutuhan makan, sewa tempat tinggal, listrik, dan kebutuhan sekolah anak selama satu bulan.

5 Modal usaha yaitu besarnya modal yang dibutuhkan saat memulai usaha pedagang kaki lima.

6 Omzet yaitu besarnya pendapatan usaha dari pedagang kaki lima per hari. 7 Modal kerja usaha yaitu besarnya biaya bahan baku dan operasional usaha

per hari.

8 Kepemilikan agunan yaitu ada atau tidaknya aset yang dimiliki responden pedagang kaki lima dapat berupa emas, tanah, dan kendaraan yang dapat dijadikan jaminan kredit.

9 Tabungan yaitu besar saldo simpanan yang dimiliki pedagang kaki lima baik dalam bentuk simpanan di bank maupun non bank.

10Besar angsuran yaitu besarnya angsuran yang dibayarkan responden pedagang kaki lima setiap kali bayar yang dikonversi ke dalam rupiah per hari.

HASIL DAN PEMBAHASAN

Karakteristik Sosial Ekonomi Pedagang Kaki Lima

Tabel 2 Statistik deskriptif karakteristik pedagang kaki lima

Peubah Rata-rata Minimum Maksimum

Usia (thn) Pendidikan (thn)

Jumlah tanggungan keluarga (thn) Pengeluaran rumah tangga (Rp/bln)

36 8 2 1 450 000

24 0 0 300 000

55 13 5 6 000 000

Peluang untuk mengembangkan usaha relatif besar dengan rata-rata usia yang tergolong produktif yakni 36 tahun (Tabel 2). Usia minimum 24 tahun yang jauh di atas rata-rata usia orang memulai bekerja, menunujukkan bahwa memulai usaha kaki lima membutuhkan kesiapan usaha yang lama dan sulit. Usia maksimum responden 55 tahun menunjukkan bahwa usaha kaki lima memiliki aspek keberlanjutan bagi pemilik usaha tanpa mengenal istilah pensiun.

Usaha kaki lima dapat dilakukan siapa saja dengan berbagai tingkat pendidikan. Hal ini dapat dilihat berdasarkan nilai minimum tingkat pendidikan 0 tahun merupakan responden yang tidak pernah menempuh pendidikan dasar, hingga nilai maksimum 13 tahun setara dengan pendidikan diploma (Tabel 2). Pedagang kaki lima memiliki rata-rata tingkat pendidikan 8 tahun dalam hal ini setara dengan SMP. Rata-rata tingkat pendidikan SMP, bukan berarti lulusan SMP langsung bisa membuka usaha kaki lima. Perlu masa tunggu dengan banyak pengalaman untuk memulai usaha kaki lima dilihat dari usia minimum berusaha yakni 24 tahun. Ukuran keluarga pedagang kaki lima termasuk ke dalam kategori keluarga kecil karena memiliki rata-rata jumlah tanggungan keluarga sebanyak 2 orang, dengan rata-rata memiliki satu orang anak dan satu orang istri. Rata-rata pengeluaran rumah tangga pedagang kaki lima per bulan sebesar Rp 1 450 000.

Gambar 2 Prosentase keterlibatan dengan lembaga keuangan

Sebesar 77% pedagang kaki lima terlibat dengan lembaga keuangan dan 23% tidak terlibat dengan lembaga keuangan (Gambar 2). Keterlibatan dengan lembaga keuangan dilihat dari sumber-sumber kredit dan tabungan pada lembaga keuangan. Alasan pedagang kaki lima terlibat dengan lembaga keuangan diantaranya karena Anjungan Tunai Mandiri (ATM) yang terdapat banyak di desa dan ATM dapat ditarik hingga saldo Rp 0. Di samping itu, pedagang kaki lima mudah untuk meminjam karena uang cepat cair, mudah diambil saat dibutuhkan. Tabungan dan kredit dijemput oleh petugas sendiri, jumlah minimal yang

terlibat 77% tidak terlibat

ditabung 3 ribu rupiah, besarnya nominal uang mudah diambil saat dibutuhkan hingga 30 juta rupiah, keuntungan yang diambil lembaga keuangan dari kredit paling besar hingga 15%, jangka waktu kredit hingga 6 bulan, besar angsurannya kecil, ada fasilitas biaya perawatan saat keluarga sakit, dan jika peminjam meninggal dunia kredit secara otomatis lunas. Selanjutnya, belajar bertanggung jawab, silaturahmi dengan sesama teman dari satu daerah atau sesama pedagang, uang berapapun mudah diambil saat dibutuhkan. Alasan memilih bank keliling (rentenir) antara lain karena terdesak untuk tambahan usaha karena tidak ada yang bisa meminjamkan uang lagi, tapi ada juga yang mengatakan bahwa uang mudah diperoleh berapapun jumlahnya tanpa harus menabung atau agunan.

Sebaliknya, alasan tidak terlibat dengan lembaga keuangan diantaranya karena tidak menyukai aturan yang berbelit-belit (harus survei rumah), repot mengurus saldo dasar, pendapatan masih tidak menentu disamping lebih banyak kebutuhan daripada pendapatan, tidak ada kelebihan uang untuk menabung, lebih memilih meminjam dari keluarga, takut tidak bisa membayar jika meminjam untuk modal usaha, tidak berani karena bunga terlalu besar, dan tidak mempunyai agunan untuk meminjam.

Tabel 3 Karektiristik pedagang kaki lima dan keterlibatan dengan lembaga keuangan

Karakteristik Terlibat Tidak Terlibat

Orang Prosentase Orang Prosentase Jenis kelamin

Sekolah menengah atas (sederajat) Jumlah tanggungan keluarga (orang)

Tingkat usia 37–49 tahun sebesar 78% terlibat dengan lembaga keuangan, dan tingkat usia di atas 50 tahun, 100% terlibat dengan lembaga keuangan.

Tingkat pendidikan yang rendah cenderung lebih terlibat dengan lembaga keuangan dibandingkan tingkat pendidikan yang tinggi, masing-masing 100% dan 48% (Tabel 3). Berbeda dengan jumlah tanggungan keluarga, semakin banyak jumlah tanggungan keluarga, prosentase terlibat dengan lembaga keuangan semakin besar. Jumlah tanggungan keluarga 0-2 orang, 75% terlibat dengan lembaga keuangan. Jumlah tanggungan keluarga 3-5 orang, 78% terlibat dengan lembaga keuangan.

Sebagian besar pedagang kaki lima terlibat dengan lembaga keuangan (82%) pada pengeluaran rumah tangga antara 700 ribu sampai 2 juta rupiah per bulan (Tabel 3). Pengeluaran rumah tangga antara 300 ribu sampai 600 ribu rupiah per bulan 62% terlibat dengan lembaga keuangan. Pengeluaran rumah tangga di atas 2 juta rupiah per bulan, 80% terlibat dengan lembaga keuangan.

Berdasarkan hasil wawancara, asal daerah pedagang kaki lima sebagian besar (6 orang) berasal dari Bogor (Gambar 3). Selanjutnya Brebes, Cirebon, Garut, Jakarta, Lamongan, Lebak, Madura, Nusa Tenggara Barat (NTB), Padang, Pemalang, Tasik, dan Tegal. Pedagang kaki lima yang berasal dari Garut dan NTB sama sekali tidak terlibat dengan lembaga keuangan. Jumlah pedagang yang berasal dari daerah ini masing-masing hanya satu orang. Sehingga untuk membentuk lembaga keuangan berbasis komunitas seperti arisan, sulit dilakukan. Saat diwawancarai, ada juga pedagang kaki lima yang membentuk arisan pedagang berdasarkan asal daerahnya seperti arisan pedagang Padang dan pedagang Tegal.

Gambar 3 Asal daerah dan keterlibatan dengan lembaga keuangan

Pedagang kaki lima yang memperoleh kredit lebih besar daripada yang menabung pada lembaga keuangan. Pedagang kaki lima yang hanya memiliki tabungan pada lembaga keuangan, yakni sebesar 22% (Gambar 4). Adapun prosentase pedagang kaki lima yang hanya memperoleh kredit pada lembaga

0 1 2 3 4 5 6 7

o

ra

n

g

asal daerah

terlibat

keuangan yakni sebesar 30%. Sebagian besar pedagang kaki lima mendapatkan kredit dan tabungan (48%).

Gambar 4 Prosentase kredit dan tabungan pada lembaga keuangan

Lembaga keuangan yang menjadi sumber pengelola dana tabungan pedagang kaki lima yang diperoleh dalam penelitian ini antara lain Bank Rakyat Indonesia (BRI), Bank Central Asia (BCA), Baitul Mal wa Tammil (BMT), Pembinaan Kesejahteraan Keluarga (PKK), bank keliling, dan arisan. Sebaliknya, lembaga keuangan yang menjadi sumber pengelola dana kredit pedagang kaki lima antara lain BRI, BMT, koperasi, PKK, arisan, bank keliling, Bab Finance, Adira Finance, Wom Finance, Oto Finance, Wop Finance, Oto Finance, dan Mandala Finance. Berdasarkan lembaga keuangan yang disebutkan, dapat digolongkan ke dalam lembaga keuangan bank, lembaga keuangan bukan bank (non bank), dan lembaga keuangan non formal. Lembaga keungan bank yang diperoleh dari wawancara yaitu BRI dan BCA. Selanjutnya, yang dimaksud lembaga keuangan non bank pada penelitian ini terdiri atas BMT, koperasi, PKK, Bab Finance, Adira Finance, Wom Finance, Oto Finance, Wop Finance, Oto Finance, dan Mandala Finance. Di samping itu, lembaga keuangan non formal antara lain arisan dan bank keliling.

Berdasarkan sumber pengelola dana tabungan, lembaga keuangan dapat dilihat menurut karakteristik sosial pedagang kaki lima. Pada tingkat usia 24–36 tahun, sebagian besar (62%) pedagang kaki lima memilih lembaga keuangan non formal sebagai lembaga keuangan untuk mengelola tabungannya (Tabel 4). Tingkat usia 37–49 tahun, sebanyak 60% memilih lembaga keuangan non formal. Sebaliknya, pada tingkat usia di atas 50 tahun, sebanyak 66% memilih lembaga keuangan formal non bank. Tidak ada yang memilih lembaga keuangan bank pada tingkat usia di atas 50 tahun.

Pada tingkat pendidikan yang paling rendah, tidak ada ada yang memilih lembaga keuangan formal, 100% memilih lembaga keuangan non formal (Tebel 4). Perbankan tidak dipilih bahkan tidak dapat diakses pada tingkat pendidikan paling rendah (tidak sekolah) dan sekolah menengah pertama, dimana sekolah menengah pertama merupakan rata-rata pendidikan terkahir pedagang kaki lima. Prosentase terlibat dengan bank, non bank, dan non formal pada tingkat pendidkan SMA sederajat, relatif seimbang masing-masing 34%, 36%, dan 34%.

kredit 30%

tabungan 22% keduanya

Tabel 4 Prosentase kemampuan menabung pada lembaga keuangan menurut karakteristik sosial pedagang kaki lima (%)

Karakteristik Formal Non Formal

Bank Non Bank

Jumlah tanggungan keluarga 0-2 orang, seabanyak 76% memilih lembaga keuangan non formal sebagai pengelola tabungannya (Tabel 4). Jumlah tanggungan keluarga 3-5 orang, sebagian besar (50%) memilih lembaga keuangan non bank sebagai pengelola tabungannya. Pada tingkat pengeluaran rumah tangga paling rendah dan paling tinggi, perbankan sama sekali tidak dipilih oleh pedagang kaki lima. Semakin tinggi tingkat pengeluaran rumah tangga maka semakin kecil prosentase lembaga keuangan non formal yang dipilih sebagai pengelola tabungannya.

Sebagian besar pedagang kaki lima (56%) terlibat dengan lembaga keuangan non formal sebagai pengelola tabungannya (Gambar 5). Perbankan memiliki peran yang paling kecil (13%) sebagai pengelola tabungan pedagang kaki lima. Lembaga keuangan formal non bank (31%) banyak dipilih dan diakses oleh pedagang kaki lima.

Karakteristik Usaha Kaki Lima

Usaha kaki lima merupakan usaha rumah tangga. Tenaga kerja umumnya (73%) dari dalam keluarga. Hanya 27% pedagang kaki lima yang menggunakan tenaga kerja dari luar keluarga (Gambar 6).

Gambar 6 Prosentase komposisi tenaga kerja usaha kaki lima

Pedagang kaki lima yang dikaji merupakan pedagang yang menjual makanan dan minuman menggunakan gerobak sebagai sarana untuk menjual dagangannya dan dijual di Jalan Babakan Raya, Dramaga. Jenis dagangan yang dijual dapat dibedakan menjadi makanan berat, makanan ringan, dan minuman. Barang yang didagangkan memerlukan pengolahan terlebih dahulu yang dilakukan dengan menggunakan keterampilan masing-masing pedagang kaki lima. Sehingga pedagang kaki lima merupakan pekerja, pemilik, sekaligus pengelola dalam usaha kaki limanya.

Gambar 7 Jenis barang yang didagangkan keluarga

73% luar

keluarga 27%

makanan berat 43%

makanan ringan

40% minuman

Sebesar 43% pedagang kaki lima menjual makanan berat, 40% makanan ringan, dan 17% minuman (Gambar 7). Jenis makanan berat antara lain bubur ayam, pecel lele atau pecel ayam, pempek, soto, bakso, sate, dan nasi goreng. Jenis makanan ringan antara lain bubur kacang ijo, kue pukis, gorengan, dan martabak. Jenis minuman yang didagangkan antara lain es cendol, sup buah, dan kopi.

Tabel 5 Karakteristik usaha kaki lima

Peubah Rata-rata Nilai

Maksimum

Pengalaman usaha merupakan lamanya pedagang kaki lima melakukan usaha kaki limanya, rata-rata selama 6 tahun. Kondisi ini memperlihatkan bahwa pedagang kaki lima sudah mempunyai cukup pengalaman dalam berusaha dengan lama usaha minimum adalah 3 tahun dengan lama usaha maksimum adalah 21 tahun (Tabel 5). Lama usaha yang termasuk tahap merintis usaha, yakni lama usaha kurang dari 5 tahun sebanyak 40% (Gambar 8). Lama usaha yang cukup berpengalaman berusaha yakni 5–10 tahun sebanyak 40%, sedangkan usaha yang mampu bertahan lebih dari 10 tahun sebanyak 20%.

Gambar 8 Prosentase lama usaha

Jam kerja pedagang kaki lima rata-rata per hari selama 9 jam dengan 7 hari kerja per minggu. Ada pedagang kaki lima yang jam kerjanya hanya 4 jam per hari. Ada juga pedagang kaki lima yang menjual dagangnnya selama 15 jam per hari.

hari. Perbedaan perolehan omzet yang diterima pedagang kaki lima salah satunya dikarenakan perbedaan lama jam kerja berdagang (Gambar 9). Tingkat jam kerja yang rendah lebih banyak memiliki omzet pada tingkat rendah (150 hingga 600 ribu rupiah). Semakin tinggi jam kerja, semakin tinggi prosentase tingkat omzet di atas 650 rupiah.

Gambar 9 Tingkat omzet menurut lama jam kerja

Berdasarkan hasil wawancara, omzet usaha ini didapatkan dari hasil penjualan kotor, dimana pada kenyataannya unit penjualan yang dicapai pada saat hari libur kampus, mengalami penurunan dikarenakan konsumen yang datang ke pedagang kaki lima adalah mahasiswa. Menurut pedagang martabak dan pecel lele, tren mahasiswa saat ini, apabila tanggal muda (mendapat kiriman dari orang tua) lebih memilih berbelanja di tempat-tempat pusat perbelanjaan seperti di mall dari pada di pedagang kaki lima. Selain itu, inspeksi dan pelabelan kesehatan dari beberapa jurusan di kampus terhadap kualitas barang yang dijual pedagang kaki lima, membuat berkurangnya peminat barang-barang yang dijual pedagang kaki lima. Sehingga dinilai merugikan bagi pedagang kaki lima sendiri.

Setiap pedagang kaki lima membutuhkan pemasukan keuangan untuk modal kerjanya. Rata-rata modal kerja pada usaha kaki lima sebesar 400 ribu rupiah per hari. Ada juga modal kerja yang hanya membutuhkan 105 ribu rupiah per hari. Sebaliknya modal kerja yang paling tinggi sebesar Rp1 245 000 per hari. Modal kerja terdiri atas biaya retribusi, listrik, pegawai, sewa tempat, dan bahan baku usaha kaki lima yang membutuhkan modal awal di atas 7 juta rupiah.

Tabel 6 Prosentase besar modal awal (%)

Berdasarkan hasil wawancara, modal awal usaha kaki lima mayoritas diperoleh dari hasil tabungan sendiri atau keluarga yakni sebesar 74%, ada juga yang diperoleh dari lembaga keuangan baik bank, non bank (formal), dan non formal (Gambar 10). Adapun lembaga keuangan yang menjadi sumber modal awal usaha kaki lima antara lain BRI sebesar 3%, BMT dan PKK sebesar 3%, bank keliling 10%, dan arisan 7%.

Gambar 10 Sumber modal awal usaha

Kredit Pedagang Kaki Lima

Prosentase kredit lebih besar daripada tabungan, namun tidak seluruh kredit digunakan untuk kebutuhan modal usaha atau modal kerja. Hanya 39% kredit digunakan untuk modal usaha (Gambar 11). Kredit juga digunakan untuk kebutuhan konsumsi seperti membeli kendaraan bermotor, rumah, dan televisi. Sebanyak 56% kredit digunakan untuk kredit kendaraan bermotor. Hanya 5% yang digunakan untuk keperluan pinjaman tunai lainnya.

Gambar 11 Tujuan penggunaan kredit sendiri atau

keluarga 74% BRI

3% BMT

3% bank keliling

10%

arisan 7%

PKK 3%

kredit usaha 39%

pinjaman tunai

5% kredit

kendaraan bermotor

Sebesar 39% jangka waktu kredit yang diminati pedagang kaki lima yakni kurang dari 1 tahun (Gambar 12). Hal serupa terjadi pada jangka waktu kredit lebih dari 2 tahun. Jangka waktu kredit antara 1 hingga 2 tahun diminati sebesar 22%.

Gambar 12 Jangka waktu kredit

Besar angsuran kredit yang diminati pedagang kaki lima sebagian besar (44%) di atas 16 ribu rupiah per hari (Gambar 13). Besar angsuran kurang dari 3 ribu rupiah per hari sebanyak 39% dari pedagang kaki lima. Sebesar 17% pedagang kaki lima minat pada besar angsuran antara 3 ribu hingga 16 ribu rupiah per hari.

Gambar 13 Besar angsuran kredit

< 1 tahun 39%

1-2 tahun 22% >2 tahun

39%

< 3 ribu Rp/hr

39%

3 ribu Rp/hr s.d. 16 ribu

Rp/hr 17% >16 ribu

Berdasarkan sumber kredit, lembaga keuangan dapat dibagi menjadi bank, non bank, dan non formal. Sebagian besar (67%) pedagang kaki lima memperoleh kredit dari lembaga keuangan non bank (formal) (Gambar 14). Sebesar 28% pedagang kaki lima memperoleh kredit dari lembaga keuangan non formal. Hanya 5% pedagang kaki lima yang memperoleh kredit dari perbankan. Bank belum mampu memfasilitasi kredit pada karakteristik pedagang kaki lima.

Gambar 14 Sumber kredit dan jenis lembaga keuangan

Lama usaha kurang dari 5 tahun sebagian besar (80%) terlibat dengan lembaga keuangan (Tabel 7). Lama usaha lebih dari 10 tahun keterlibatan pedagang kaki lima dengan lembaga keuangan menurun menjadi 66%. Pada jam kerja berdagang, sebagian besar (90%) pedagang kaki lima terlibat dengan lembaga keuangan pada interval 9 hingga 11 jam per hari. Pada jam kerja berdagang lebih dari 11 jam per hari, prosentase keterlibatan dengan lembaga keuangan menurun menjadi 66%. Sebagian besar pedagang kaki lima terlibat dengan lembaga keuangan pada modal kerja di bawah 300 ribu rupiah per hari (82%). Modal kerja di atas 600 ribu rupiah per hari hanya 60% pedagang kaki lima yang terlibat dengan lembaga keuangan.

Semakin besar omzet harian semakin menurun prosentase keterlibatan pedagang kaki lima dengan lembaga keuangan (Tabel 8). Sebagian besar (80%) pedagang kaki lima terlibat dengan lembaga keuangan pada omzet di bawah 400 ribu rupiah per hari. Omzet di atas 800 ribu rupiah per hari, prosentase keterlibatan pedagang kaki lima dengan lembaga keuangan menurun menjadi 72%. Semakin besar modal awal usaha, semakin menurun prosentase terlibat dengan lembaga keuangan. Sebagian besar (88%) pedagang kaki lima terlibat dengan lembaga keuangan pada modal awal kurang dari 300 ribu rupiah. Pada modal awal di atas 7 juta rupiah, prosentase keterlibatan dengan lembaga keuangan menurun menajdi 50%.

bank 5%

non bank 67% non formal

Tabel 7 Prosentase keterlibatan dengan lembaga keuangan berdasarkan karakteristik usaha kaki lima

Karakteristik Terlibat Tidak Terlibat

Orang Prosentase Orang Prosentase Lama usaha (thn) keuangan pada lama usaha di antara 5 sampai 10 tahun (Tabel 8). Pada lama usaha di bawah 5 tahun prosentase pedagang kaki lima menabung pada lembaga keuangan hanya 42%. Berbeda dengan kredit, semakin lama usaha kaki lima, semakin menurun prosentase yang melakukan kredit. Lama usaha di bawaah 5 tahun, sebagian besar (64%) memperoleh kredit. Lama usaha di atas 10 tahun, prosentase pedagang kaki lima yang memperoleh kredit menurun menjadi 50%.

Sebagian besar (80%) pedagang kaki lima menabung pada lembaga keuangan pada jam kerja berdagang di antara 9 sampai 11 jam per hari (Tabel 8). Jam kerja berdagang kurang dari 9 jam per hari, prosentase pedagang kaki lima yang menabung pada lembaga keuangan sebesar 44%. Jam kerja berdagang di atas 10 jam per hari, prosentase pedagang kaki lima yang menabung pada lembaga keuangan sebesar 34%. Hal serupa dengan kredit, sebagian besar (70%) pedagang kaki lima yang memperoleh kredit memiliki jam kerja di antara 5 hingga 10 jam per hari.

Tabel 8 Prosentase tabungan dan kredit berdasarkan karakteristik usaha kaki lima

Karakteristik Tabungan Kredit

Orang Prosentase Orang Prosentase Lama usaha (thn) bawah 400 ribu rupiah per hari. Sedangkan pedagang kaki lima yang paling besar memperoleh kredit (72%) memiliki omzet di atas 800 ribu rupiah per hari. Sebagian besar pedagang kaki lima menabung dan kredit berada pada rentang modal awal 3 juta hingga 7 juta rupiah, masing-masing 60% dan 68% (Tabel 8). Pedagang kaki lima yang memerlukan modal awal di atas 7 juta rupiah, paling sedikit yang melakuakan tabungan dan kredit, masing-masing 34% dan 50%.

Gambar 15 Alasan tidak kredit

Sebesar 40% pedagang kaki lima tidak memperoleh kredit pada lembaga keuangan baik bank, non bank, maupun non formal. Alasan pedagang kaki lima tidak kredit antara lain sebagian besar yakni 42% dikarenakan hanya membutuhkan modal yang kecil (Gambar 15). Sebesar 33% dikarenakan takut tidak bisa membayar kredit. Sebesar 17% tidak kredit dikarenakan adanya persyaratan agunan pada kredit di lembaga keuangan. Sisanya sebesar 8% tidak tahu berbagai bentuk kredit pada berbagai bentuk lembaga keuangan.

Determinan Keterlibatan dengan Lembaga Keuangan

Analisis regresi logistik digunakan untuk memeriksa hubungan antara peubah respon yaitu keterlibatan dengan lembaga keuangan dan peubah penjelas yang terdiri atas usia, pendidikan, jumlah tanggungan keluarga, pengeluaran rumah tangga, modal awal, omzet, modal kerja, dan kepemilikan agunan. Evaluasi model dilakukan dengan melihat Hosmer and Lemeshow Test. Berdasarkan hasil pengolahan data diperoleh hasil nilai Hosmer and Lemeshow Test dengan P-Value sebesar 0.8. Hal ini berarti tolak H0 sehingga dapat disimpulkan bahwa minimal ada satu peubah yang dapat menjelaskan peluang pedagang kaki lima terlibat dengan lembaga keuangan.

Tabel 9 Hasil pengujian regresi logistik

Hasil Pengujian Model Nilai

Hosmer and Lemeshow Test (p-value) Overall Precentage

0.8 86.7

Hasil pengujian model yang diperoleh, maka interpretasi dari nilai-nilai tersebut adalah sebagai berikut :

1 Hosmer and Lemeshow Test dapat dilihat nilai p-value sebesar 0.8 lebih besar dari taraf nyata 10% maka tolak H0 yang artinya model adalah Fit. 2 Nilai Overall Precentage sebesar 86.7 yang artinya model mampu

mengklasifikasikan secara tepat sebesar 86.7% keterlibatan dengan lembaga keuangan.

Tabel 10 Hasil estimasi determinan keterlibatan dengan lembaga keuangan

Peubah Koefisien P-Value Rasio Odd

Constant

nyata pada taraf nyata 10%

Besar modal awal usaha berpengaruh negatif terhadap keterlibatan dengan lembaga keuangan (Tabel 9). Semakin bertambah besar modal awal sebesar 100 ribu rupiah maka peluang untuk terlibat dengan lembaga keuangan lebih kecil sebesar 0.946 kali dibandingkan jika modal awal tidak bertambah. Peluang yang lebih kecil disebabkan 74% modal awal bersumber dari dana sendiri dan keluarga. Di sisi lembaga keuangan (perbankan), masih terbatasnya skema kredit modal usaha mikro yang rata-rata senilai 4 juta rupiah. Sebaliknya, di sisi pedagang kaki lima sudah merasa takut tidak bisa membayar angsuran untuk kredit modal karena bunga yang dinilai tinggi baik di bank, non bank, dan lembaga keuangan non formal.

Omzet berpengaruh negatif terhadap keterlibatan dengan lembaga keuangan (Tabel 9). Semakin bertambah omzet sebesar 10 ribu rupiah per hari, maka peluang terlibat dengan lembaga keuangan lebih kecil sebesar 0.904 kali dibandingkan jika omzet tidak bertambah. Peluang yang lebih kecil dikarenakan pedagang kaki lima merupakan usaha yang tidak bersifat mengakumulasi modal. Bentuk usahanya skala rumah tangga dengan tenaga kerja 73% berasal dari keluarga dan tujuannya pun sederhana, hanya untuk mensejahterakan tenaga kerjanya yakni keluarganya sendiri. Ada titik omzet yang stagnan yakni pada rata-rata 600 ribu rupiah per hari, sehingga tidak memerlukan kredit untuk pengembangan usaha dan tidak juga menabung dikarenakan omzet yang diperoleh hanya cukup untuk memenuhi kebutuhan keluarga yang sebagian besar (53%) berjumlah 0-2 orang.

Adanya agunan berpengaruh positif terhadap keterlibatan dengan lembaga keuangan (Tabel 9). Dengan adanya agunan, peluang terlibat dengan lembaga keuangan lebih besar 23.855 kali dibandingkan jika tidak memiliki agunan. Peluang yang lebih besar dikarenakan barang agunan itu sendiri dapat diperoleh dari lembaga keuangan melalui kredit konsumsi seperti kendaran bermotor. Sebesar 60% pedagang kaki lima memperoleh kredit dari lembaga keuangan dan 56% nya digunakan untuk kredit kendaraan bermotor. Salah satu persyaratan untuk melakukan kredit kendaraan bermotor ialah ada tidaknya tabungan pada lembaga keuangan. Sehingga dari 56% yang mendapatkan kredit motor, 50% memiliki tabungan.

Determinan Tingkat Kredit Pedagang Kaki Lima

Dterminan tingkat kredit dapat dianalisis dengan menggunakan model regresi linear berganda. Peubah penjelas yang diduga memengaruhi tingkat kredit antara lain pengeluaran rumah tangga, modal awal, omzet, besar tabungan, dan besar angsuran. Hasil pengolahan menunjukkan bahwa nilai R2 adalah 0.322 yang artinya 32.2% keragaman nilai kredit dapat dijelaskan oleh masing-masing peubah penjelas yang ada pada model. Nilai Durbin-Watson sebesar 1.124 yang mendekati 2 memiliki arti bahwa model bebas dari autokorelasi.

Nilai F-hitung sebesar 2.383 dengan nilai probabilitas F sebesar 0.069 (Lampiran 1) lebih kecil dari taraf nyata 10% menunjukan bahwa minimal ada satu peubah penjelas berpengaruh nyata terhadap tingkat kredit. Disimpulkan bahwa peubah penjelas yang digunakan dalam model secara bersama-sama signifikan memengaruhi tingkat kredit. Berdasarkan uji t, model regresi linear berganda dengan lima peubah penjelas menunjukkan ada tiga peubah penjelas yang tidak signifikan pada taraf nyata 10%, yaitu modal awal, omzet, dan besar tabungan (Tabel 10). Adapun dua peubah lainnya yaitu besar angsuran dan pengeluaran rumah tangga signifikan pada taraf nyata 10%. Sehingga tanda koefisien peubah penjelas tidak semua sesuai dengan yang diharapkan, tetapi masih relevan dengan kondisi penelitian sehingga dapat dijelaskan.

Tabel 11 Hasil estimasi determinan tingkat kredit pedagang kaki lima

Peubah Koefisien t-statistik P-Value

Konstanta

akan meningkat sebesar 1.581 rupiah. Hal ini dikarenakan adanya persyaratan kredit yang dilihat berdasarkan pengeluaran rumah tangga, dikarenakan pengeluaran rumah tangga merupakan indikator daya beli suatu rumah tangga.

Besar angsuran berpengaruh postif terhadap tingkat kredit (Tabel 10). Tanda parameter besar angsuran yaitu 0.626 memiliki arti bahwa semakin meningkat besar angsuran sebesar 1000 rupiah per hari maka tingkat kredit akan meningkat sebesar 0.626 rupiah. Hal ini dikarenakan sebagian besar (56%) kredit yang diminati pedagang kaki lima merupakan kredit kendaraan bermotor yang besar angsurannya sebagian besar di atas 16 ribu rupiah per hari. Dengan jangka waktu sebagian besar di atas 2 tahun. Hal ini menunjukkan bahwa besar angsuran yang mampu dibayar pedagang kaki lima sangat tinggi dengan jangka waktu di atas 2 tahun.

SIMPULAN DAN SARAN

Simpulan

Berdasarkan hasil pembahasan pada penelitian ini maka dapat ditarik simpulan sebagai berikut :

1 Sebesar 77% pedagang kaki lima terlibat dengan lembaga keuangan. Sebesar 60% pedagang kaki lima memperoleh kredit dari lembaga keuangan. Kredit yang diperoleh sebagian besar (67%) diperoleh dari lembaga keuangan non bank. Sebagian besar (56%) kredit dari lembaga keuangan digunakan untuk konsumsi dan hanya 44% untuk modal usaha. 2 Semakin bertambah modal awal sebesar 100 ribu rupiah maka peluang

terlibat dengan lembaga keuangan semakin kecil sebesar 0.946 kali dibandingkan modal awal tidak bertambah. Semakin bertambah omzet sebesar 10 ribu rupiah per hari maka peluang terlibat dengan lembaga keuangan semakin kecil sebesar 0.904 kali dibandingkan omzet tidak bertambah. Sebaliknya, semakin bertambah modal kerja sebesar 10 ribu rupiah per hari maka peluang terlibat dengan lembaga keuangan lebih besar sebesar 1.175 kali dibandingkan modal kerja tidak bertambah. Di samping itu, peluang terlibat dengan lembaga keuangan akan meningkat sebesar 23.855 kali jika memiliki agunan dibandingkan tidak memiliki agunan. 3 Semakin meningkat pengeluaran rumah tangga sebesar 10 ribu rupiah per

bulan maka besar kredit akan meningkat sebesar 1.581 rupiah. Semakin meningkat besar angsuran sebesar 1000 rupiah per hari maka akan semakin meningkatkan besar kredit sebesar 0.626 rupiah.

Saran

keuangan non formal sebagai pengelola dana masyarakat, khususnya lembaga keuangan yang dibentuk dari sesama kumpulan pedagang itu sendiri guna mempermudah memperoleh akses modal. Selanjutnya, diperoleh hasil negatif antara modal awal dan omzet terhadap keterlibatan dengan lembaga keuangan. Oleh karena itu, lembaga keuangan formal yang sudah banyak menyimpan dana masyarakat, perlu meningkatkan peran lembaga keuangan sebagai salah satu sumber modal bagi pada pedagang kaki lima. Sasaran untuk pelaku kredit tergantung pada besarnya angsuran dan besar pengeluaran rumah tangga pedagang kaki lima.

DAFTAR PUSTAKA

Ahmadi S. 2003. Perkembangan Ekonomi Komunitas Orang Madura di Sumbawa, NTB. Jurnal Sosiologi Masyarakat. Depok (ID): Labsosio FISIP UI. Edisi Nomor 12. Hal. 4-26.

Ahlam. 2005. Studi Komparatif Sistem pengelolaan Kredit Antar Lembaga Keuangan Mikro: Upaya Mencari Sistem Lembaga Keuangan Mikro Yang Efisien [Tesis]. Bogor (ID): Institut Pertanian Bogor.

Aryati. 2006. Analisis Permintaan dan Efektivitas Pembiayaan Usaha Kecil pada Lembaga Keuangan Mikro Syariah [Skripsi]. Bogor (ID): Institut Pertanian Bogor.

Badan Pusat Statistik. 2011. Statistik Indonesia 2011. Jakarta (ID): Badan Pusat Statistik.

Bank Indonesia. 2008. Undang-Undang Republik Indonesia Nomor 20 Tahun 2008 [internet]. [diacu 20 Juni 2012]. Tersedia dari: www.bi.go.id

_____________. 2008. Undang-Undang Republik Indonesia Nomor 7 tahun 1992 [internet]. [diacu 20 Juni 2012]. Tersedia dari: www.bi.go.id.

Brodjonegoro B. 2007. Pencapaian Millenium Development Goals dan Prioritas Pembangunan Ekonomi Indonesia, Pembangunan Perdesaan, dan Daerah Pesisir pada Era Milenium III. Jakarta (ID): Universitas Indonesia.

Gujarati DN. 2006. Dasar-Dasar Ekonometrika Jilid 2. Julius AM [penerjemah]. Jakarta (ID): Erlangga.

Hardian W. 2011. Analisis Karakteristik dan Perilaku Wirausaha Pedagang Martabak Manis Kaki Lima di Kota Bogor [Skripsi]. Bogor (ID): Institut Peratian Bogor.

Hosmer DW dan Lemeshow. 1989. Applied Logistic Regression. New York (US): John Wiley.

Iriawan N dan Astuti SP. 2006. Pengolahan Data Statistik dengan Menggunakan Minitab 14. Yogyakarta (ID): Andi Yogyakarta.

Juanda B. 2009. Ekonometrika Pemodelan dan Pendugaan. Bogor (ID): IPB Press.

Kementrian Perdagangan. 1989. Keputusan Menteri Nomor 280/KMK.01/1988 [internet]. [diacu 23 Juni 2012]. Tersedia dari: www.kemedag.go.id

Oktaviani R. et al. 2009. Orange Book, Pembangunan Ekonomi Berkelanjutan dalam Menghadapi Krisis Ekonomi Global. Bogor (ID): IPB Press.

Suyatno T. et al. 2007. Dasar-Dasar Perkreditan. Jakarta (ID): Gramedia Pustaka Utama.

Tambunan TH. 2009. UMKM di Indonesia. Bogor (ID): Ghalia Indonesia.

Thoha M. 2000. Pemberdayaan Usaha Kecil melalui Model Grameen Bank. Jakarta (ID): Pusat Penelitian dan Pengembangan Ekonomi dan Pembangunan Lembaga Ilmu Pengetahuan Indonesia.

Untung B. 2000. Kredit Perbankan di Indonesia. Yogyakarta (ID): Andi Yogyakarta.