SKRIPSI

ANALISIS FAKTOR FUNDAMENTAL KEUANGAN TERHADAP RISIKO SISTEMATIK PADA PERUSAHAAN LQ45 YANG

TERCATAT DI BURSA EFEK INDONESIA PERIODE 2009-2013

OLEH

Nora Imelti Marbun 120522117

PROGRAM STUDI S1 AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

Lembar Pernyataan

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Analisis Faktor Fundamental Keuangan terhadap Resiko Sistematik pada Perusahaan LQ45 yang Tercatat di Bursa Efek Indonesia periode 2009-2013” adalah benar hasil tulis karya sediri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakulatas Ekenomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara dituliskan sumbernya secara sejelas sesuai norma dan kaidah etika penulisan ilmiah.

Apabila kemudian hari di temukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, 18 Januari 2015

ABSTRAK

ANALISIS FAKTOR FUNDAMENTAL KEUANGAN TERHADAP RISIKO SISTEMATIK PADA PERUSAHAAN LQ45 YANG

TERCATAT DI BURSA EFEK INDONESIA PERIODE 2009-2013

Rumusan masalah dalam penelitian ini adalah bagaimana pengaruh

Current Ratio (CR), Leverage, Return on Equity (ROE), dan Price Earning Ratio

(PER) secara parsial maupun simultan terhadap risiko sistematik pada perusahaan LQ45 yang tercatat di Bursa Efek Indonesia periode 2009-2013. Tujuan penelitian ini adalah untuk menganalisis pengaruh Current Ratio (CR), Leverage, Return on Equity (ROE), dan Price Earning Ratio (PER) secara parsial dan simultan terhadap resiko sistematik pada perusahaan LQ45 yang tercatat di Bursa Efek Indonesia periode 2009-2013. Hipotesis dalam penelitian ini ialah CR, Leverage, ROE, dan PER berpengaruh terhadap risiko sistematik baik secara parsial maupun simultan pada perusahaan LQ45 di Bursa Efek Indonesia periode 2009-2013.

Data data penelitian ini adalah dat sekunder yaitu data laporan keuangan dan data harga saham histori. Metode analisis yang digunakan adalah statistik deskriptif, uji asumsi klasik yang terdiri dari : uji normalitas, uji autokorelasi, uji multi kolinearitas dan heterokesdatisitas, Uji Goodness off Fit terdiri dari koefisien determinasi, uji t, uji f dan persamaan garis regresi. Populasi 83 dan sampel yang digunakan sebanyak 16 perusahaan.

Hasil penelitian menunjukkan bahwa secara parsial ada 3 variabel yang tidak berpengaruh secara signifikan terhadap risiko sistematik, yaitu variabel CR,

Leverage, dan ROE. Variabel PER berpengaruh signifikan terhadap terhadap risiko sistematik. Pengujian secara simultan menunjukkan variabel CR, Leverage, dan ROE berpengaruh secara simultan terhadap risiko sistematik.

ABSTRACT

ANALYSIS OF FINANCIAL FUNDAMENTAL FACTOR TO WARDS SYSTEMATIC RISK AT LQ45 COMPANIES

WHICH LISTED IN BEI IN 2009-2013

The problem of risearch is how CR, ROE, and PER influence systematic risk at LQ45 companies which listed in BEI in 2009-2013 partially and simultaneouly. The problem of the research is to analyze how CR, ROE, and PER influence systematic risk at LQ45 companies which listed in BEI in 2009-2013 partially and simultaneously. Hypothesis of this research is CR, Roe and PER influence systematic risk at LQ45 companies which listed in BEI in 2009-2013 partially and simultaneously.

Data of this research are financial report and historical stock’s price. The analyzed method are descriptive statistic, classical assumption test consist of normality test, autocorrelation test, multicollinearity test, and heteroskedasitas, goodness off fit test consist of determination coeffisient, T test, F test, and Linier regretion equation. Using a sample consisted of 16 companies listed in BEI.

The result showed that partially have 3 variable CR, Laverage, and ROE do not influence systematic risk significantly. But, PER influence significantly to systematic risk. Simultaneous testing indicates that the variable CR, ROE, Leverage, and PER influence systematic risk.

KATA PENGANTAR

Puji syukur penulis ucapkan ke hadirat Tuhan Yang Maha Esa karena hanya berkat dan karunia-Nya lah penulis berhasil menyelesaikan skripsi dengan judul “Analisis Faktor Fundamental Keuangan Terhadap Risiko Sistematik pada Perusahaan Lq45 yang Tercatat di Bursa Efek Indonesia Periode 2009-2013”. Adapun tujuan dari penulisan skripsi ini adalah memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Fakultas Ekonomi Departemen Akuntansi Universitas Sumatera Utara.

Penulisan skripsi ini tidak akan terwujud tanpa adanya dukungan berupa pengarahan, bimbingan, bantuan, doa, kerjasama semua pihak yang telah turun membantu dalam proses penyelesaian skripsi. Oleh karena itu, pada kesempatan ini penulis menyampaikan terimakasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac., Ak., CA selaku Dekan Fakultas Ekonomi Universits Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting, MAFIS., Ak., CPA selaku Ketua Departemen Akuntansi dan Bapak Drs. Hotmal Jafar, M.M., Ak selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Sumatera Utara.

4. Ibu Dr. Rina Bukit, SE., M.Si., Ak selaku dosen pembimbing yang telah banyak meluangkan waktu dalam memberikan petunjuk, pengarahan, dan bimbingan hingga selesainya skripsi ini.

5. Ibu Dra. Mutia Ismail, S.E., M.M., Ak selaku dosen pembanding dan Bapak Drs Firman Syarin, S.E., M.Si., selaku dosen penguji yang telah membantu dan memberikan saran-saran serta perhatian sehingga penulis dapat menyelesaikan skripsi ini.

6. Kedua Orang Tua Penulis, Ayahanda Ronald Marbun dan Ibunda Erri Siahaan serta Abang Erekson Marbun S.ked dan saudara kembar saya Nolan Efendi Marbun S.Kom dan sahabat saya Sovia Noviza Ginting S.A. yang telah memberikan kasih sayang, didikan perhatian, doa, serta dukungan moril dan materil kepada penulis.

Penulis menyadari bahwa skripsi ini jauh dari kesempurnaan yang disebabkan keterbatasan penulis dalam pengetahuan. Oleh karena itu, penulis mengharapkan sarah yang membangun sehingga skripsi ini dapat dijadikan acuan dalam penulisan karya ilmiah berikutnya. Akhir kata, penulis berharap semoga skripsi ini bermanfaat bagi si pembaca.

Medan, Januari 2015 Penulis

DAFTAR ISI

BAB II. TINJAUAN PUSTAKA 2.1Tinjauan Pustaka ... 7

BAB III. METODE PENELITIAN 3.1Objek Penelitian ... 26

3.2Metode PenelitianDesain Penelitian ... 26

3.2.1 Desain peneliti ... 26

3.2.2 Defenisi Operasionalisasi Variabel ... 27

3.2.5.4 Uji Goodness of Fit ... 37

3.2.5.5 Persamaan Garis Regresi ... 41

BAB IV HASIL DAN PEMBAHASAN 4.1 Deskripsi Data ... 41

4.2 Analisis Data ... 42

4.2.1 Analisis Deskriptif ... 42

4.2.2 Pengujian Normalitas ... 42

4.2.3 Pengujian Asumsi Klasik ... 44

4.2.3.1 Uji Heteroskedastisitas ... 44

4.2.3.2 Uji Multikolinearitas ... 45

4.2.3.3. Uji Autokorelasi ... 46

4.2.4 Goodness of Fit ... 47

4.2.4.1 Analisis Koefisien Determinasi ... 47

4.2.4.2 Uji F ... 48

4.2.4.3 Uji t ... 49

4.2.5 Regresi Linier Berganda ... 51

4.3 Pembahasan ... 52

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 54

5.3 Saran ... 554

DAFTAR TABEL

HALAMAN

Tabel 2.1. Penelitian Terdahulu ... 20

Tabel 3.1 Operasi Variabel Penelitian ... 28

Tabel 3.2 .Populasi Perusahaan LQ45 2009 – 2013 ... 29

Tabel 3.3. Sampel Perusahaan LQ45 2009 – 2013 ... 31

Tabel 3.4. Durbin Watson (D-W) ... 35

Tabel 4.1. Data Sampel Perusahaan LQ45 2009-2013 ... 41

Tabel 4.2. Analisis Deskriptif ... 42

Tabel 4.3. Uji Multikolinearitas ... 46

Tabel 4.4. Uji Autokorelasi ... 47

Tabel 4.5. Output Koefisien Determinasi ... 48

Tabel 4.6. Uji F ... 49

Tabel 4.7. Uji T ... 50

DAFTAR GAMBAR

Halaman

Gambar 2.1 Kerangka Konseptual ... 25

Gambar 3.1 Desain Penelitian ... 27

Gambar 4.1 Uji Normalitas ... 43

DAFTAR LAMPIRAN

Lampiran Halaman

Data Populasi ... 56

Data Sampel ... 58

Analisis Deskriptif. ... 59

Uji Asumsi Klasik ... 59

Goodness of Fit ... 61

Persamaan Regresi Linier ... 62

ABSTRAK

ANALISIS FAKTOR FUNDAMENTAL KEUANGAN TERHADAP RISIKO SISTEMATIK PADA PERUSAHAAN LQ45 YANG

TERCATAT DI BURSA EFEK INDONESIA PERIODE 2009-2013

Rumusan masalah dalam penelitian ini adalah bagaimana pengaruh

Current Ratio (CR), Leverage, Return on Equity (ROE), dan Price Earning Ratio

(PER) secara parsial maupun simultan terhadap risiko sistematik pada perusahaan LQ45 yang tercatat di Bursa Efek Indonesia periode 2009-2013. Tujuan penelitian ini adalah untuk menganalisis pengaruh Current Ratio (CR), Leverage, Return on Equity (ROE), dan Price Earning Ratio (PER) secara parsial dan simultan terhadap resiko sistematik pada perusahaan LQ45 yang tercatat di Bursa Efek Indonesia periode 2009-2013. Hipotesis dalam penelitian ini ialah CR, Leverage, ROE, dan PER berpengaruh terhadap risiko sistematik baik secara parsial maupun simultan pada perusahaan LQ45 di Bursa Efek Indonesia periode 2009-2013.

Data data penelitian ini adalah dat sekunder yaitu data laporan keuangan dan data harga saham histori. Metode analisis yang digunakan adalah statistik deskriptif, uji asumsi klasik yang terdiri dari : uji normalitas, uji autokorelasi, uji multi kolinearitas dan heterokesdatisitas, Uji Goodness off Fit terdiri dari koefisien determinasi, uji t, uji f dan persamaan garis regresi. Populasi 83 dan sampel yang digunakan sebanyak 16 perusahaan.

Hasil penelitian menunjukkan bahwa secara parsial ada 3 variabel yang tidak berpengaruh secara signifikan terhadap risiko sistematik, yaitu variabel CR,

Leverage, dan ROE. Variabel PER berpengaruh signifikan terhadap terhadap risiko sistematik. Pengujian secara simultan menunjukkan variabel CR, Leverage, dan ROE berpengaruh secara simultan terhadap risiko sistematik.

ABSTRACT

ANALYSIS OF FINANCIAL FUNDAMENTAL FACTOR TO WARDS SYSTEMATIC RISK AT LQ45 COMPANIES

WHICH LISTED IN BEI IN 2009-2013

The problem of risearch is how CR, ROE, and PER influence systematic risk at LQ45 companies which listed in BEI in 2009-2013 partially and simultaneouly. The problem of the research is to analyze how CR, ROE, and PER influence systematic risk at LQ45 companies which listed in BEI in 2009-2013 partially and simultaneously. Hypothesis of this research is CR, Roe and PER influence systematic risk at LQ45 companies which listed in BEI in 2009-2013 partially and simultaneously.

Data of this research are financial report and historical stock’s price. The analyzed method are descriptive statistic, classical assumption test consist of normality test, autocorrelation test, multicollinearity test, and heteroskedasitas, goodness off fit test consist of determination coeffisient, T test, F test, and Linier regretion equation. Using a sample consisted of 16 companies listed in BEI.

The result showed that partially have 3 variable CR, Laverage, and ROE do not influence systematic risk significantly. But, PER influence significantly to systematic risk. Simultaneous testing indicates that the variable CR, ROE, Leverage, and PER influence systematic risk.

BAB 1

PENDAHULUAN

1.1. Latar Belakang

Pasar modal merupakan sarana perusahaan untuk meningkatkan kebutuhan jangka panjang dengan menjual saham maupun obligasi. Perusahaan akan menerbitkan surat – surat berharga dan kemudian menjualnya ke pihak yang menyediakan dana (investor). Pasar modal saat ini dipandang sebagai sarana efektif untuk mempercepat pembangunan suatu negara. Berinvestasi di pasar modal pada dasarnya bertujuan untuk memperoleh return, tetapi investor juga harus berani menanggung risiko dari investasi yang ditanamkannya.

Pada aspek lain, Pasar Modal juga merupakan indikator kemajuan perekonomian suatu negara (Eduardus, 2001). Pasar Modal memberikan fasilitas untuk mempertemukan antara pihak-pihak suplus dana (suplus fund) dengan pihak yang membutuhkan dana dalam kerangka investasi (Ang, 1995). Disitu, memiliki peran penting, mengingat pertumbuhan investasi berarti terjadi pergerakan ekonomi secara sircle, mulai dari sektor keuangan sampai pada sektor rill. Itu semua merupakan satu putaran ekonomi negara (Hadi, 2013)

Dalam perputaran roda perekonomian, sumber-sumber pembiayaan merupakan tulang punggung pengembangan usaha (bisnis). Untuk itu, dibutuhkan solusi sumber daya yang memiliki risiko rendah serta tawaran pilihan-pilihan instrumen yang memiliki jangka panjang, sehingga oleh perusahaan pengguna dana dapat leluasa memanfaatkan dana tersebut dalam rangka investigasi.

Dari sisi ivestor, pasar modal memberikan alternatif investasi bagi para suplus fund. Investasi yang selamaini dipahami oleh masyarakat sebatas ditanamkan di pasar uang (perbankan atau ke sektor rill) kini telah terkembangkan dalam banyak pilihan, yaitu instrumen keungan yang memiliki tingkat likuiditas tinggi (Darmawi, 2006). Pasar Modal memberikan ruang dan peluang untuk meraih keuntunga yang lebih besar.

yang dapat dijadikan landasan bagi investor dalam menentukan investasi antara lain harga saham, kinerja perusahaan dan lingkungan ekonomi makro seperti perubahan suku bunga tabungan dan deposito, kurs valuta asing, serta berbagai regulasi dan deregulasi ekonomi yang dikeluarkan pemerintah turut berpengaruh pada fluktuasi harga dan volume perdagangan pada pasar modal yang efisien.

Dengan asumsi para pemodal rasional maka aspek fundamental menjadi dasar penilaian (basic valuation) yang utama bagi seorang fundamentalis. Nilai saham dapat mewakili nilai perusahaan, tidak hanya nilai intrinsik suatu saham, tapi juga harapan akan kemampuan perusahaan dalam meningkatkan nilai kekayaan di kemudian hari. Faktor-faktor fundamental tersebut dapat berupa Leverage, Price Earning Ratio (PER), Return on equity (ROE)(Zubaidi, 2006), serta Current Ratio (CR) (Ahim, 2003).

Ketidakpastian merupakan unsur inti dari investasi, sehingga investor harus mempertimbangkan ketidakpastian ini sebagai risiko investasi dari sekuritas berupa risiko sistematis dan risiko tidak sistematik hanya membawa dampak pada perusahaan yang terkait saja. Jika suatu perusaan mengalami unsystematic risk

Jika investor ingin mengetahui resiko suatu saham dalam portofolio yang diverifikasi secara baik, maka investor harus mengukur kepekaan saham tersebut terhadap perubahan – perubahan pasar. Kepekaan tingkat keuntungan terhadap perubahan – perubahan pasar biasa disebut sebagai Beta. Pergerakan Beta saham ditentukan dari pergerakan harga saham harian perusahaan.

Penelitian yang lain dilakukan oleh Anto (2012), Analisis faktor fundamental keuangan terhadap resiko sistematis pada perusahaan LQ 45 yang tercatat di Bursa Efek Indonesia Periode 2009-2012. Variabel yang digunakan yaitu : Curent Ratio, Leverenge, Return on Equity, Price Erning Ratio dan Beta Saham. Hasil penelitian I.H Antoni yaitu Varians CR, Leverange, ROH dan PER, merupakan foktor yang mempengaruhi risiko sistematis pada perusahan LQ45 yang tercatat di Bursa Efek Indonesia periode 2009-2012.

Penelitian yang dilakukan oleh Nisa (2013) dengan judul penelitian Pengaruh faktor fundamental dan resiko sistematis terhadap harga saham di pasar modal syariah (Studi Empiris Jakarta Islamic Index di BEI 2009-2012). Variabel yang digunakan DAR, ROA, NPM, EPS, PER, BETA dan harga saham perusahaan-perusahaan yang tergabung dalam Jakarta Islamic Index tahun 2009-2013. Hasil penelitiannya adalah seluruh faktor fundamental dalam penelitian ini DAR, ROA, NPM, EPS dan PER dan risiko sistematis (Beta) secara bersama-sama berpengaruh secara signifikan terhadap harga saham dimana EPS memiliki kontribusi yang besar terhadap perubahan harga saham.

mengetahui faktor – faktor apa saja yang mempengaruhi risiko sistematik merupakan hal yang menarik untuk dilakukan karena sifat dari risiko selalu melekat pada setiap investasi terutama investasi dalam saham biasa. Oleh karena itu, penelitian ini mengambil judul :

“ANALISIS FAKTOR FUNDAMENTAL KEUANGAN TERHADAP

RISIKO SISTEMATIK PADA PERUSAHAAN LQ45 YANG TERCATAT

DI BURSA EFEK INDONESIA PERIODE 2009 – 2013 ”

1.2.Perumusan Masalah

Berdasarkan pernyataan-pernyataan yang telah dikemukakan sebelumnya, maka permasalahan pokok dalam penelitian ini adalah:

1. Apakah Current Ratio (CR), Leverage, Return on Equity (ROE), Price Earning Ratio (PER) berpengaruh secara parsial terhadap risiko sistematik pada perusahaan LQ45 di Bursa Efek Indonesia periode 2009-2013 ?

2. Apakah Current Ratio (CR), Leverage, Return on Equity (ROE), Price Earning Ratio (PER) berpengaruh secara simultan terhadap risiko sistematik pada perusahaan LQ45 di Bursa Efek Indonesia periode 2009-2013 ?

1.3.Tujuan dan manfaat Penelitian

Tujuan Penelitian

1. Menganalisis pengaruh Current Ratio (CR), Leverage, Return on Equity (ROE), Price Earning Ratio (PER) secara parsial terhadap risiko sistematik pada perusahaan LQ45 di Bursa Efek Indonesia periode 2009-2013.

2. Menganalisisi pengaruh Current Ratio (CR), Leverage, Return on Equity (ROE), Price Earning Ratio (PER) secara simultan terhadap risiko sistematik pada perusahaan LQ45 di Bursa Efek Indonesia periode 2009-2013.

Manfaat Penelitian

Manfaat yang hendak dicapai dalam penelitian ini antara lain :

1. Bagi penulis untuk menambah wawasan dan pengetahuan mengenai pengaruh CR, Leverage, ROE dan PER terhadap risiko sistematis. Penelitian ini juga sebagai sarana penulis untuk menambah keterampilan penelitian di bidang keuangan.

2. Bagi investor untuk dijadikan pertimbangan dalam penentuan penanaman investasi pada perusahaan LQ45 yang go publik di BEI 3. Bagi Akademisi penelitian ini diharapkan dapat bermanfaat bagi

BAB 2

TINJAUAN PUSTAKA

2.1. Tinjauan Pustaka

2.1.1. Teori Portofolio

Portofolio optimal dapat ditentukan mengunakan model Markowitz atau model indeks tunggal. Harry M. Markowitz mengembangkan suatu teori pada dekade 1950-an yang disebut dengan Teori Portofolio Markowitz. Teori ini menggunakan beberapa pengukuran statistik dasar untuk mengembangkan suatu rencana portofolio seperti expected return, standar deviasi baik sekuritas maupun portofolio dan korelasi antar return. Teori ini memformulasikan keberadaan unsur

return dan risiko dalam suatu investasi, di mana unsur risiko dapat diminimalisir melalui diversifikasi dan mengkombinasikan berbagai instrumen investasi kedalam portofolio. Selanjutnya, Model portofolio Markowitz dikembangkan oleh William Sharpe dengan menciptakan model indeks tunggal. Model ini mengaitkan perhitungan return asset dengan return indeks pasar. Secara mathematis, Model Indeks Tunggal dirumuskan sebagai berikut (Gumanti, 2011) :

Ri= αi+ βi I + ei

sensitivitas return aset ke-i terhadap perubahan dalam indeks I. Formalnya beta SIM di hitung rumus berikut :

��=

Cov(Ri, I) σ12

Misalnya, jikaℬ� = 2 dan I adalah produk domestik bruto (PDB), rumus di atas menjelaskan kepaa kita bahwa jika PDB naik sebesar 1%,�� secara rata-rata juga akan naik sebesar 2%. Dalam hal ini �� adalah intersep yang mengukur return

terantisipasi jika I = 0. Intersep dihitung dengan rumus berikut : �� =�� − �� ��̅

Dimana �� adalah rata-rata tingkat pengembalian pada aset i dan �̅ adalah rata-rata persentase perubahan dalam indeks.

Komponen keunikan perusahaan berkaitan dengan kejadian- kejadian mikro yang hanya berkaitan dengan perusahaan bersangkutan. Contohnya adalah ekspansi operasional perusahaan atau rencana pengurangan kerja. Sedangkan komponen yang terkait dengan pasar menyangkut kejadian – kejadian makro yang memengaruhi seluruh perusahaan. Kenaikan suku bunga, peningkatan inflasi, merupakan contoh kejadian makro yang dapat memengaruhi seluruh perusahaan yang ada di pasar. Salah satu konsep penting dalam model indeks tunggal adalah terminologi Beta (risiko sistematik).

a. APT adalah teori yang dikembangkan oleh Stephen A. Ross pada tahun 1976, dimana Ross menyatakan bahwa harga suatu aktiva bisa dipengaruhi oleh berbagai faktor. Dimana pada CAMP harga hanya dipengaruhi oleh satu faktor yaitu portofolio pasar (Rm).

b. APT sebagai model alternatif untuk menjawab permasalahan suatu hubungan antara pendapatan dengan risiko saham (�).

c. CAMP dan APT dipakai sebagai model untuk memprediksi tingkat pendapatan suatu saham.

d. A theory or risk return relationship derived from no-arbritage consideration in large capitalmarkets

e. APT pada dasarnya menggunakan pemikiran yang menyatakan bahwa dua kesempatan investasi mempunyai karakteristik yang identik sama tidaklah bisa dijual dengan harga berbeda

Sebelum kita masuk secara lebih dalam tentang APT ini, maka perlu kita pahami pengertian dari Arbitrage itu sendiri. Arbitrase (Arbitrage) adalah proses memperoleh laba tanpa resiko dengan memanfaatkan peluang perbedaan harga aset atau sekuritas fisik yang sama. dengan kata lain investasi pada konsep

arbitrage adalah membeli suatu sekuritas atau surat berharga (commercial paper) pada harga rendah dan menjual kembali ketika harga telah mengalami kenaikan. Model APT dirumuskan sebagai berikut (Fahmi, 2013) :

�� = �� +βiRm+ ei

Ri = return saham i

�� = alpa saham i

βi= beta saham i

Rm = return pasar

ei = random eror

Persamaan tersebut menunjukkan bahwa dalam APT, resiko didefinisikan sebagai sensitivitas saham terhadap variabel makro- makro ekonomi (bi) dan besar return yang dipengaruhi oleh sensitivitas tersebut. Ukuran sensitivitas dalam APT (bi) akan mempunyai intrepretasi yang sama dengaan nilai sensitivitas dalam CAPM (Beta), karena beta dan bi merupakan ukuran sensitivitas return sekuritas dalam suatu premi resiko. Salah satu kritik terhadap model APT adalah sulitnya menemukan faktor – faktor risiko yang relevan, karena faktor – faktor tersebut merupakan data exdante. Untuk mengimplementasi APT kita perlu menemukan faktor – faktor resiko yang relevan bagi tingkat return sekuritas, yang dalam kenyataannya belum ada kesepakatan mengenai faktor – faktor risiko apa yang relevan dan berapa jumlahnya. Beberapa penelitian yang mengidentifikasi variabel – variabel ekonomi makro yang mempengaruhi return sekuritas yaitu :

1. Default risk 2. Tingkat bunga 3. Inflasi atau deflasi

5. Risiko pasar residual

Dengan demikian, APT mengasumsikan bahwa sekuritas yang berbeda akan mempunyai sensitivitas terhaap faktor – faktor risiko sistematis yang berbeda pula. Masing – masing investor mempunyai prilaku terhadap resiko yang berbeda, sehingga investor mampu menyusun portofolio tergantung dari preferensinya terhadap resiko. Dengan mengetahui harga pasar dari faktor – faktor resiko yang dianggap relevan dan sensitivitas return sekuritas terhadap perubahan faktor tersebut

2.1.2. Pasar Modal Indonesia

Pasar modal dapat didefinisikan sebagai sarana dan wadah untuk mempertemukan antara penjual dan pembeli (Hadi, 2013). Pasar modal pada dasarnya bertujuan untuk menjembatani aliran dari pihak yang memiliki dana (investor), dengan pihak perusahaan yang memerlukan dana. Stuktur pasar modal Indonesia diatur oleh Undang-Undang No. 8 tahun 1995 tentang pasar modal. Di dalam undang-undang tersebut dijelaskan bahwa kebijakan pasar modal ditetapkan oleh menteri keuangan. Sedangkan pembinaan, pengaturan dan pengawasan sehari – hari dilaksanakan oleh BAPEPAM.

BEJ dan BES bergabung menjadi BEI pada bulan November 2007. BEI memperdagangkan seluruh produk investasi yang dimiliki BEJ dan BES seperti saham, Kontrak Opsi Saham (KOS), Exchange Traded Funds (ETF), Obligasi maupun Kontrak Futures baik Nikkei-225 Futures atau LQ45 Futures. Setelah diadakan pengabungan diharapkan nilai kapitalisasi pasar BEI terus berkembang.

2.1.3. Faktor Fundamental

Analisis fundamental adalah metode analisis yang didasarkan pada fundamental ekonomi suatu perusahaan. Salah satu keunggulan analisis fundamental adalah analisis ini menghindari banyak hal yang terkait dengan masalah yang melekat pada model atau penilaian berbasis tingkat diskonto aliran kas (the discounted cash flow valuation method). Penman (1991) meringkas diskusi sekitar topik ini, sementara diskusi terkait dengan bukti empiris diungkap dalam Penman dan Sougiannis. (Gumanti, 2011;308)

Dengan analisis tersebut, para analis mencoba memperkirakan harga saham di masa mendatang dengan mengestimasi nilai dari faktor – faktor fundamental yang memengaruhi harga saham di masa yang akan datang. Umumnya faktor-faktor fundamental yang diteliti adalah nilai pasar, Current ratio

2.1.4. Risiko Saham

Pasar modal merupakan pasar untuk berbagai instrumen keuangan. Investor selalu menghadapi dua masalah di dalam berinvestasi yaitu return dan risiko. Return dan risiko merupakan dua hal yang tidak terpisah, karena pertimbangan suatu investasi merupakan trade-off dari kedua faktor ini. Return

dan risiko mempunyai hubungan yang positif, semakin besar risiko yang harus ditanggung, semakin besar return yang harus dikompensasikan.

Risiko di artikan sebagai kemungkinan mengalami kerugian, yang biasanya diukur dalam bentuk kemungkinan (probability) bahwa beberapa hasil akan muncul yang bergerak dalam kisaran sangat baik (misalnya asetnya berlipat ganda) ke sangat buruk (misalnya, asetnya menjadi tidak bernilai sama sekali). (Gumanti, 2011;50)

Investor akan selalu mencari portofolio optimum yang menawarkan

expected return maximal pada tingkat risiko yang minimum. Risiko sering kali disinonimkan dengan ketidakpastian karena risiko mengacu pada adanya variasi nilai antara yang diperkirakan dengan nilai yang di observasi. Resiko suku bunga, resiko pasar, resiko inflasi, risiko bisnis, risiko finansial, risiko likuiditas, risiko nilai tukar mata uang dan risiko negara merupakan beberapa sumber resiko yang dapat memengaruhi besarnya risiko suatu investasi. Menurut Fahmi (2013) risiko dapat dikelompokkan menjadi 2 yaitu :

pengangguran serta moral hazard.Sistematic risk di sebut juga dengan

market risk atau risiko umum.

2. Risiko tidak sistematik (Unsystematic Risk) adalah hanya membawa dampak pada perusahaan yang terkait saja. Jika suatu perusaan mengalami unsystematic risk maka kemampuan untuk mengatasinya masih akan bisa dilakukan, karena perusahaan bisa menerapkan berbagai strategi untuk mengatasinya seperti diversifikasi portofolio. Strategi lain yang bisa diterapkan adalah pada saat harga sekuritas perusahaan jatuh adalah dengan menerapkan berbagai strategi investasi. Unsystematic risk di sebut juga dengan resiko spesifik atau risiko yang dapat didiversifikasikan.

2.1.5. Risiko Sistematik

Beta (β) suatu sekuritas mampu menunjukan risiko sistematik yang tidak

dapat dihilangkan karena diversifikasi. Investor harus mampu menghitung resiko sistematik dari suatu investasi untuk menentukan investasi yang terbaik. Untuk menghitung besarnya resiko, metode yang digunakan adalah menghitung varians dan standar deviasi yang mengukur penyimpangan nilai yang terjadi dengan nilai

return yang diharapkan. Menurut Brealey dan Myers (1999) Beta digunakan untuk mengukur sensitifitas dari individual saham terhadap resiko pasar. Kontribusi dari suatu saham terhadap resiko dari suatu portofolio tergantung dari bagaimana saham tersebut dipengaruhi oleh pergerakan pasar

Beta merupakan ukuran resiko yang berasal dari hubungan antara tingkat keuntungan saham dengan pasar. Beta historis dapat dihitung dengan menggunakan data historis berupa data pasar (return - return sekuritas dan return pasar). Beta

akutansi dapat dihitung mengunakan data akuntansi (laba – laba perusahaan dan laba

indeks pasar) dan Beta fundamental dapat dihutung mengunakan data fundamental

Faktor-faktor yang diidentifikasikan memengaruhi nilai Beta adalah (Suad Husnan, 2003) :

1. Cyclicality. Faktor ini menunjukkan seberapa jauh suatu perusahaan dipengaruhi oleh conjunctur perekonomian. Ketika kondisi perekonomian membaik, semua perusahaan akan merasakan dampak positif. Pada saat resesi, semua perusahaan akan terkena dampak negatif dan yang membedakan adalah intensitasnya. Ada perusahaan yang membaik pada saat perekonomian membaik, tetapi ada pula yang hanya sedikit terpengaruh.

2. Operating Leverage. Faktor ini menunjukkan proporsi biaya perusahaan yang merupakan biaya tetap, yaitu biaya yang tidak ikut berubah ketika perusahaan merubah tingkat aktivitasnya. Semakin besar proporsi biaya tetap, akan semakin besar operating leverage-nya. Perusahaan yang memiliki operating leverage tinggi akan cenderung memiliki nilai Beta yang tinggi, dan sebaliknya.

3. Financial leverage. Perusahaan yang menggunakan hutang adalah perusahaan yang mempunyai financial leverage. Semakin besar proporsi hutang yang dipergunakan, akan semakin besar financial leverage-nya. Semakin besar proporsi hutang, maka pemilik modal akan menanggung resiko yang semakin besar.

Beta dihitung menggunakan rumus (Hartono,2010:383):

�= ���������

cenderung naik dan turun lebih tinggi dibandingkan perubahan pasar. Jika β < 1

berarti saham cenderung turun atau naik lebih rendah dibandingkan perubahan pasar. Beta banyak digunakan sebagai ukuran resiko karena dalam berbagai penelitian empiris, Beta relatif cukup stabil sehingga memungkinkan penggunaan data historis sebagai prediktor Beta di masa akan datang.

1.1.6. Current Ratio (CR)

Current Ratio merupakan rasio yang menghitung kemampuan perusahaan dalam membayar utang lancar dengan mengunakan aktiva lancar yang tersedia (Syamsuddin, 2009). Semakin tinggi rasio CR mengambarkan semakin baik kinerja perusahaan tersebut dan dapat menarik minat investor. CR dapat dihitung

mengunakan rumus (Syamsuddin, 2009) :

��=������������

�����������

1.1.7. Leverage

Leverage merupakan rasio yang mengambarkan hubungan antara utang perusahaan terhadap modal maupun aset. Untuk keamanan bagi pihak luar, rasio Leverage yang baik adalah apabila total aktiva lebih besar dari pada total utang. Rasio Leverage dihitung mengunakan rumus Syafri, 2009; 307):

��������= ����������

�����������

1.1.8. Return on Equity (ROE)

bersih yang diperoleh perusahaan atas modal yang diinvestasikannya. Semakin besar rasio ROE mengambarkan semakin baik keadaan perusahaan, sehingga akan meningkatkan kepercayaan investor untuk menanamkan modalnya. Rasio ROE dirumuskan sebagai berikut (Syamsuddin, 2009;):

���= ����������������������

�����������

1.1.9. Price Earning Ratio (PER)

Rasio PER menunjukkan perbandingan harga saham di pasar yang

ditawarkan dibandingkan dengan pendapatan yang diterima. PER yang tinggi menunjukkan ekspektasi investor tentang prestasi perusahaan cukup tinggi. Rasio

PER dapat dihitung mengunakan rumus (Syafri, 2009; 311):

���=���������������

����������

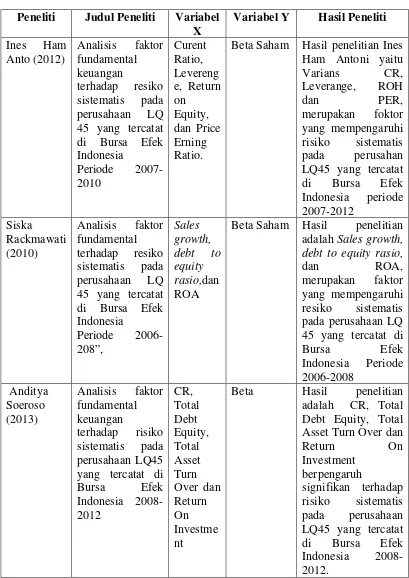

2.2. Penelitian Terdahulu

1. Anto (2012), melakukan penelitian dengan judul “Analisis faktor fundamental keuangan terhadap resiko sistematis pada perusahaan LQ 45

mempengaruhi risiko sistematis pada perusahan LQ45 yang tercatat di Bursa Efek Indonesia periode 2007-2010.

2. Rackmawati (2010) dengan judul penelitian “Analisis faktor fundamental terhadap resiko sistematis pada perusahaan LQ 45 yang tercatat di Bursa

Efek Indonesia Periode 2006-208”, variabel yang digunakan Sales growth, debt to equity rasio, ROA dan Beta saham. Hasil penelitian adalah Sales growth, debt to equity rasio, dan ROA, merupakan faktor yang mempengaruhi resiko sistematis pada perusahaan LQ 45 yang tercatat di Bursa Efek Indonesia Periode 2006-2008.

3. Soeroso (2013) dengan judul penelitan “Analisis faktor fundamental keuangan terhadap risiko sistematis pada perusahaan LQ45 yang tercatat

di Bursa Efek Indonesia 2008-2012”. Variabel yang digunakan CR, Total Debt Equity, Total Asset Turn Over dan Return On Investment dan saham beta. Hasil penelitian adalah CR, Total Debt Equity, Total Asset Turn Over dan Return On Investment berpengaruh signifikan terhadap risiko sistematis pada perusahaan LQ45 yang tercatat di Bursa Efek Indonesia 2008-2012.

LDER, TATO, ITO, ADI, WCTO, GPM, NPM, ROA, dan ROE berpengaruh signifikan terhadap risiko sistematis saham (studi empiris pada perusahaan yang tercatat dalam Indeks Kompas 100 di Bursa Efek Indonesia Januari 2008-januari2013.

5. Hatta dan Dwiyanto (2012) dengan judul penelitian “The company fundamental factors and systematic risk in increasing stock price”,

Tabel 2.1

Penelitian Terdahulu

Peneliti Judul Peneliti Variabel

X

Variabel Y Hasil Peneliti

Ines Ham

Beta Saham Hasil penelitian Ines Ham Antoni yaitu

Beta Saham Hasil penelitian adalah Sales growth, debt to equity rasio, 45 yang tercatat di

Bursa Efek

Beta Hasil penelitian

adalah CR, Total Debt Equity, Total Asset Turn Over dan

Tabel 2.1

Hasil penelitian adalah CR, DTA, LDER, TATO, ITO, ADI, WCTO, GPM, NPM, ROA, dan ROE berpengaruh signifikan terhadap risiko sistematis saham (studi empiris pada perusahaan yang tercatat dalam Indeks Kompas 100 di Bursa Efek Indonesia Januari

2008-Under Mackinnon white, and Davidson test, it is discovered that functional relationship model used in this research is loglinier. Estimation results of stock-price model show that model show that EPS, PER and HSM variables have positive and signicant effect.

Improvement in these variables will increase stock price. On the other hand DE and NPM variables have negative and significant effects,

2.3 Hipotesis

1. Hubungan CR terhadap risiko sistematis

Current Ratio merupakan rasio yang menghitung kemampuan perusahaan dalam membayar utang lancar dengan mengunakan aktiva lancar yang tersedia (Syamsuddin, 2009). Semakin tinggi rasio CR mengambarkan semakin baik kinerja perusahaan tersebut dan dapat menarik minat investor.

2. Hubungan Leverange terhadap risiko sistematis

menghasilkan leverage yang merugikan (unfavorable financialleverage) atau efek yang negatif, apabila perusahaan tidak dapat memperoleh pendapatan dari penggunaan dana tersebut sebanyak biaya tetap yang harus dibayar (Riyanto, 1995: 375).

3. Hubungan ROE terhadap risiko sitematis

ROE adalah suatu ukuran tingkat pengembalian yang diharapkan oleh pemegang saham bank. Yang berjumlah kira-kira keuntungan bersih yang diterima pemegang saham dari menginvestasikan modalnya di bank (mendapatkan dananya pada risiko dengan harapan memperoleh keuntungan yang sesuai).

Seorang investor selalu mengharapkan profit dalam investasinya, maka dariitu rasio pertumbuhan profitabilitas perusahaan juga menjadi hal yang diperhatikan investor. Salah satu rasio profitabilitas yang terdapat dalam laporan keuangan adalah ReturnOn Equity. Nilai Return On Equity yang positif menunjukkan baiknya kinerja manajemen dalam mengelola modal yang ada untuk menghasilkan laba. Menurut Chrisna dalam Hutami (2012:2) kenaikan ROE biasanya diikuti oleh kenaikan harga saham perusahaan yang bersangkutan. Semakin tinggi ROE berarti semakin efisien penggunaan modal sendiri yang dilakukan oleh pihak manajemen perusahaan untuk menghasilkan keuntungan bagi pemegang saham.

4. Hubungan PER terhadap resiko sistematis

dipakai untuk mengelompokkan saham berdasarkan tingkat pertumbuhannya. Perusahaan yang berkembang dengan cepat bahkan maju biasanya mempunyai PER yang tinggi. Sedangkan perusahaan dengan perkembangan yang lambat mempunyai PER yang rendah. Investor bersedia membeli saham dengan PER yang tinggi karena mereka mengharapkan akan memperoleh aliran kas masuk yang lebih besar dimasa yang akan datang.

Per yang tinggi membuat harga saham dinilai tinggi, sebab rasio ini mengambarkan besarnya keuntungan saham. Dengan tingginya PER berarti tinggi pula earning perusahaan tersebut hal ini akan membuat harga saham meninggkat dan hal ini akan menyebabkan banyak investor yang berminat untuk memilikinya. Jadi dapat di ambil kesimpulan apabila PER suatu perusahaan tinggi maka harga saham di pasar modal akan semakin tinggi, demikian pula dengan beta sahamnya. Hal tersebut dikarenakan beta merupakan parameter yang mengukur perubahan yang diharapkan atas pengembalian suatu saham bila terjadi perubahan pada pengambilan pasar (yang diukur dengan indeks pasar).

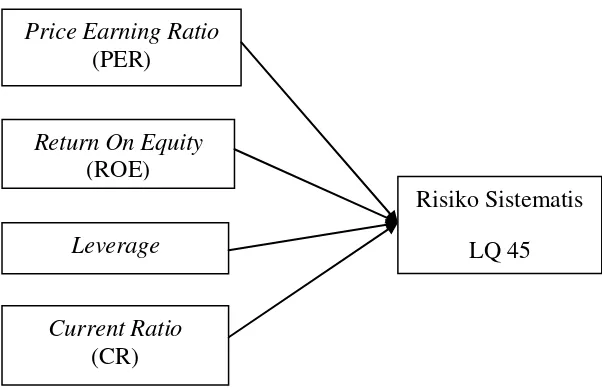

Dari uraian mengenai Penelitian Terdahulu dan Tinjauan Pustaka, berikut dijelaskan hubungan antara variabel CR, Leverage, ROE, PER terhadap risiko sistematik :

H1 : CR berpengaruh negatif dan signifikan terhadap risiko sistematik pada perusahaan LQ45 di Bursa Efek Indonesia periode 2009 – 2013. H2 : leverage berpengaruh positif dan signifikan terhadap risiko sistematik

H3 : ROE berpengaruh negatif dan signifikan terhadap risiko sistematik pada perusahaan LQ45 di Bursa Efek Indonesia periode 2009 – 2013.

H4: PER berpengaruh negatif dan signifikan terhadap risiko sistematis pada perusahaan LQ45 di Bursa Efek Indonesia 2009 – 2013.

H5 : CR, Leverage, ROE dan PER berpengaruh secara simultan terhadap risiko sistematik pada perusahaan LQ45 di Bursa Efek Indonesia periode 2009 – 2013.

Gambar 2.1 Kerangka Konseptual

Return On Equity

(ROE)

Current Ratio

(CR)

Price Earning Ratio

(PER)

Leverage

BAB 3

METODE PENELITIAN

3.1. Objek Penelitian

Objek penelitian ini terdiri dari dua variabel, yaitu variabel independen dan variabel dependen. Variabel independen dalam penelitian ini adalah faktor fundamental sebagai variabel (X). Penelitian ini terdiri dari empat sub variabel, meliputi : Current Ratio (X1), Leverage (X2), Return On Equity (X3) dan Price

Earning Ratio (X4). Variabel dependen dalam penelitian ini adalah risiko sistematik (Y). Perusahaan LQ45 yang tercatat dalam BEI dijadikan sebagai subjek dalam penelitian ini.

3.2. Metode Penelitian

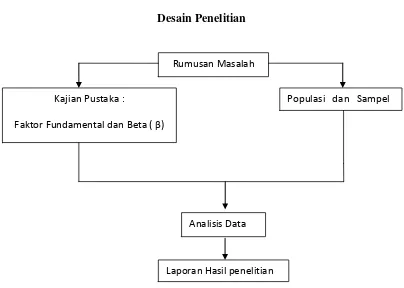

3.2.1. Desain Penelitian

Berdasarkan rumusan masalah mengenai hubungan faktor fundamental dan risiko sistematik maka desain penelitian digambarkan sebagai berikut :

Gambar 3.1

Desain Penelitian

3.2.2. Definisi Operasionalisisasi Variabel

Agar penelitian ini dapat dilaksanakan sesuai dengan yang diharapkan, maka perlu dipahami berbagai unsur-unsur yang menjadi dasar dari suatu penelitian ilmiah yang termuat dalam operasionalisasi variabel penelitian. Secara lebih rinci, operasionalisasi variabel penelitian adalah sebagai berikut :

Tabel.3.1. Operasionalisasi Variabel Penelitian

Populasi dan Sampel Rumusan Masalah

Kajian Pustaka :

Faktor Fundamental dan Beta ( β)

VARI rasio yang menghitung kemampuan perusahaan dalam membayar utang lancar mengunakan aktiva lancar yang tersedia (Lukman

Syamsuddin, 2009).

Leverage merupakan rasio yang mengambarkan hubungan antara utang perusahaan terhadap modal maupun aset (Sofyan Syafri,

2009).

ROE adalah rasio yang digunakan untuk mengukur

tingkat penghasilan bersih yang diperoleh oleh perusahaan atas modal yang

diinvestasikan. ( Lukman

di pasar yang ditawarkan dibandingkan dcngan

koefisien beta adalah ukuran sensitivita atau kepekaan individu saham terhadap pergerakan saham Tambunan

3.2.3. Populasi dan Sampel

Populasi yang digunakan dalam penelitian ini adalah perusahaan LQ45 sebanyak 45 perusahaan. Sampel penelitian yakni perusahaan LQ45 yang tercatat di BEI pada periode tahun 2009 – 2013. Teknik pengambilan sampel dipilih secara purposive sampling yaitu pengambilan sampel dengan kriteria – kriteria atau pertimbangan yang ditetapkan (Indriantoro dan Supomo, 2002). Kriteria – kriteria yang menjadi pertimbangan dalam penetapan sampel adalah :

1. Perusahaan tersebut harus memiliki yang disarankan harus masuk ke LQ45. Syarat-syarat perusahaan yang termasuk LQ45:

a. Berada di TOP 95% dari total rata_rata tahunan nilai transaksi saham di pasar reguler.

b. Berada di TOP 90% dari rata-rata tahunan kapitalisasi pasar.

c. Merupakan perwakilan tertinggi yang mewakili sektornya dalam klasifikasi BEJ sesuai dengan nilai kapitalisasi pasarnya.

d. Merupakan urutan tertinggi dari urutan kapitalisasi. 2. Perusahaan tersebut harus berada dalam golongan LQ45.

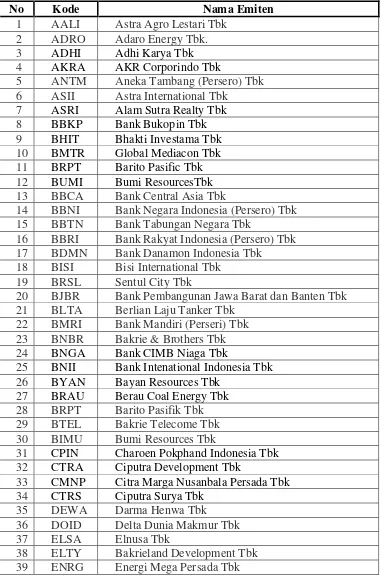

Tabel 3.2

Populasi Perusahaan LQ45 2009-2013

No Kode Nama Emiten

1 AALI Astra Agro Lestari Tbk

2 ADRO Adaro Energy Tbk.

3 ADHI Adhi Karya Tbk

4 AKRA AKR Corporindo Tbk

5 ANTM Aneka Tambang (Persero) Tbk

6 ASII Astra International Tbk

7 ASRI Alam Sutra Realty Tbk

8 BBKP Bank Bukopin Tbk

9 BHIT Bhakti Investama Tbk

10 BMTR Global Mediacon Tbk

11 BRPT Barito Pasific Tbk

12 BUMI Bumi ResourcesTbk

13 BBCA Bank Central Asia Tbk

14 BBNI Bank Negara Indonesia (Persero) Tbk

15 BBTN Bank Tabungan Negara Tbk

16 BBRI Bank Rakyat Indonesia (Persero) Tbk

17 BDMN Bank Danamon Indonesia Tbk

18 BISI Bisi International Tbk

19 BRSL Sentul City Tbk

20 BJBR Bank Pembangunan Jawa Barat dan Banten Tbk

21 BLTA Berlian Laju Tanker Tbk

22 BMRI Bank Mandiri (Perseri) Tbk

23 BNBR Bakrie & Brothers Tbk

24 BNGA Bank CIMB Niaga Tbk

25 BNII Bank Intenational Indonesia Tbk

26 BYAN Bayan Resources Tbk

27 BRAU Berau Coal Energy Tbk

28 BRPT Barito Pasifik Tbk

29 BTEL Bakrie Telecome Tbk

30 BIMU Bumi Resources Tbk

31 CPIN Charoen Pokphand Indonesia Tbk

32 CTRA Ciputra Development Tbk

33 CMNP Citra Marga Nusanbala Persada Tbk

34 CTRS Ciputra Surya Tbk

35 DEWA Darma Henwa Tbk

36 DOID Delta Dunia Makmur Tbk

37 ELSA Elnusa Tbk

38 ELTY Bakrieland Development Tbk

Tabel 3.2

Populasi Perusahaan LQ45 2009-2013 (Lanjutan)

No Kode Nama Emiten

40 EXCL XL Axiata Tbk

41 FREN Mobile-8 Telecom Tbk

42 GGRM Gudang Garam Tbk

43 HRUM Harun Energy Tbk

44 ICBP Karakatau Steel (Perseroan) Tbk

45 INCO Vale Indonesia Tbk

46 INDF Indofoof Sukses Makmur Tbk

47 INDY Indika Enrgy Tbk

48 INKP Indah Kiat Pulp & Paper Tbk

49 INTP Indocement Tunggal Prakasa Tbk

50 ISAT Indosat Tbk

51 ITMG Indo Tambangraya Megah Tbk

52 JSMR Jasa Marga Tbk

53 KLBE Kabel Farma Tbk

54 KIJA Kawasan Industri Jababeka Tbk

55 LPKR Lippo Karawaci Tbk

56 LSIP London Sumatera Plantation Tbk

57 MEDC Medco Energi International Tbk

58 MIRA Mitra Rajasa Tbk

59 MLPL Multi Polar Tbk

60 PGAS Perusahaan Gas Negara (Persero)Tbk

61 PNLF Kalbe Farma Tbk

62 PNBN Bank Pan Indonesia Tbk

63 PTBA Tambang Batubara Bukit Asam Tbk

64 PWON Pakuwon Jati Tbk

65 SGRO Sampoerna Agro Tbk

66 SMCB Holcim Indonesia Tbk

67 SMGR Semen Gresik (Persero) Tbk

68 TINS Timah Tbk

69 TLKM Telekomunikasi Indonesia (Persero) Tbk

70 TRAM Trada Mratime Tbk

71 TRUB Trubal Alam Manunggal Engeenering Tbk

72 TBLA Tunas Baru Lampung Tbk

73 TOTL Total Bangun Persada Tbk

74 TRUB Truba Alam Manunggal Engineering Tbk

75 TSPC Tempo Scan Pasific Tbk

76 WIKA Wijaya Karya (Persero) Tbk

77 TRUB Truba Alam Manunggal Engineering Tbk

78 TSPC Tempo Scan Pasific Tbk

Tabel 3.2

Populasi Perusahaan LQ45 2009-2013 (Lanjutan)

No Kode Nama Emiten

80 UNSE Bakrie Sumatra Platation Tbk

81 UNSP Bakrie Sumatra Platation Tbk

82 UNTR United Tractors Tbk

83 UNVR Unilever Indonesia Tbk

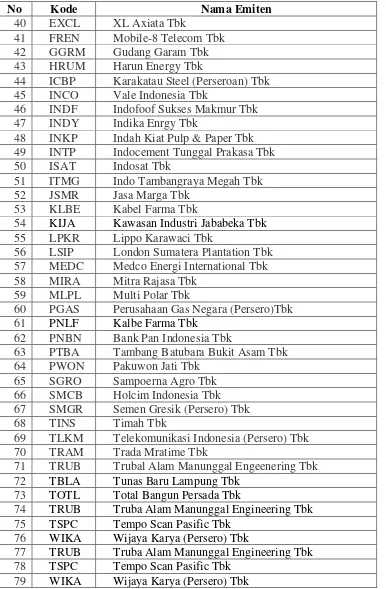

Tabel 3.3

Sampel Perusahaan LQ45 2009-2013

No Kode Nama Emiten

1 AALI Astra Agro Lestari Tbk

2 ASII Astra International Tbk

3 BBCA Bank Central Asia Tbk

4 BBNI Bank Negara Indonesia (Persero) Tbk

5 BBRI Bank Rakyat Indonesia (Persero) Tbk

6 BDMN Bank Danamon Tbk

7 BMRI Bank Mandiri (Perseri) Tbk

8 INCO Vale Indonesia Tbk

9 INDF Indofoof Sukses Makmur Tbk

10 ITMG Indo Tambangraya Megah Tbk

11 LPKR Lippo Karawaci Tbk

12 LSIP London Sumatera Plantation Tbk

13 PGAS Perusahaan Gas Negara (Persero)Tbk

14 SMGR Semen Gresik (Persero) Tbk

15 TLKM Telekomunikasi Indonesia (Persero) Tbk

16 UNTR United Tractors Tbk

3.2.4. Jenis dan Sumber Data

langsung melalui media perantara (Indriantoro dan Supomo, 2002). Sumber data yang digunakan dalam penelitian ini diambil dari Pusat Informasi Pasar Modal (PIPM).

3.2.5. Metode Analisis

3.2.5.1. Risiko Sistematik (Beta Saham)

Teknik analisis yang digunakan dalam penelitian ini adalah menggunakan Beta saham. Variabel yang berkaitan dengan Beta saham adalah :

1. Return Individual Saham

Return individual saham dihitung dengan rumus (Hartono, 2010; 340) : ��= ��− ��−1

��−1 Keterangan :

Pt = Harga saham untuk waktu t

Pt-1 = Harga saham untuk waktu sebelum t

2. Market Return (Rm)

Market Return dihitung menggunakan rumus (Hartono, 2010; 340) : ����45 = ������45�−������45�−1

������45�−1

Keterangan :

IHSGt = Indeks harga saham gabungan LQ45 akhir Periode t IHSG t-1 = Indeks harga saham gabungan LQ45 periode sebelumnya

3. Beta (β)

Beta dihitung menggunakan rumus (Hartono, 2010):

�= ���������

Di mana :

���������= ∑ ��� − ��̇� ∑ [������ − �������]

� �=� �

�=�

�

�������������= ∑(������ − �������)�

� − �

Keterangan :

Ri = Return individual saham

Rm = Market Return LQ45 atau return pasar LQ45

3.2.5.2. Statistik Deskriptif

Pada penelitian ini statistik deskriptif diperlukan untuk mengetahui gambaran dari data yang akan digunakan. Analisa statistik deskriptif yang digunakan terdiri atas:

1. Mean (nilai rata-rata) yakni nilai rata-rata dari data yang diamati. 2. Maximum (nilai tertinggi) yakni mengetahui nilai tertinggi dari data . 3. Minimum (nilai terendah) yakni mengetahui nilai terendah dari data. 4. Standar deviasi digunakan untuk mengetahui variabilitas dari penyimpangan terhadap nilai rata – rata.

3.2.5.3. Uji Asumsi Klasik

1) Uji Normalitas

garis diagonal. Jika distribusi data adalah normal, maka garis yang menghubungkan data sesungguhnya akan mengikuti garis diagonalnya (Ghozali, 2009: 107). Uji normalitas dilakukan pada variabel dependen dan independen. Data akan sahih apabila bebas dari bias dan berdistribusi normal.

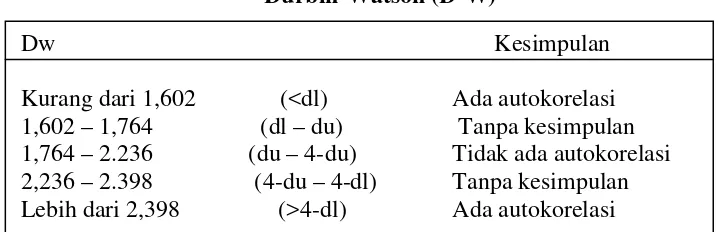

2) Uji Autokorelasi

Uji autokorelasi yang digunakan dalam penelitian ini adalah uji Durbin Watson (DW test). Uji ini hanya digunakan untuk korelasi tingkat satu (first order autocorrelation) dan mensyaratkan adanya intercept (Konstanta) dalam model regresi dan tidak ada variabel lain di antara variabel bebas. Dasar yang digunakan untuk pengambilan keputusan secara umum diperlihatkan pada tabel 3.2 :

Tabel 3.4

Durbin-Watson (D-W)

Sumber : Jalan Pintas Menguasai SPSS 10.0, Wahid 2002

3) Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk mengetahui apakah pada model regresi ditemukan adanya korelasi antarvariabel independen (Husein, 2011) Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel bebas. Model regresi yang mengandung multikolinearitas berakibat pada kesalahan standar estimasi yang akan cenderung meningkat dengan bertambahnya variabel independen, tingkat signifikansi yang digunakan untuk menolak hipotesis nol akan semakin besar dan probabilitas menerima hipotesis yang salah juga akan semakin besar.

Dw Kesimpulan

Untuk mendeteksi ada atau tidaknya multikolinearitas yang tinggi antar variabel independen dapat dideteksi dengan cara melihat nilai

tolerance dan variance inflation factor (VIF). Kedua ukuran ini menunjukkan setiap variabel independen manakah yang dijelaskan oleh variabel independen lainnya. Tolerance mengukur variabilitas variabel independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnya. Jadi nilai tolerance yang rendah sama dengan nilai VIF tinggi (karena VIF = 1/Tolerance). Nilai cutoff yang umum dipakai untuk menunjukkan tidak terjadi multikolinearitas adalah nilai tolerance di atas 0,10 atau sama dengan nilai VIF di bawah 10 (Ghozali, 2009).

4) Uji Heterokesdatisitas

Uji heterokesdatisitas bertujuan untuk mengetahui apakah dalam sebuah model regresi terjadi ketidaksamaan varians dari residual suatu pengamatan ke pengamatan lain. Jika varians dari residual suatu pengamatan ke pengamatan yang lain tetap, maka disebut homoskedastisitas, sementara itu, untuk varians yang berbeda disebut heteroskedastisitas (Husein, 2011).

Mendeteksi ada atau tidaknya heterokedatisitas adalah dengan melihat grafik plot antara nilai prediksi variabel dependen yaitu ZPRED dengan residualnya SPRESID. Deteksi ada tidaknya heterokedatisitas dapat dilakukan dengan melihat ada tidaknya pola tertentu pada grafik

yang telah diprediksi (ZPRED)) dan sumbu Y adalah residual atau SRESID (Ў – Y) yang telah distudentized (Ghozali, 2009).

3.2.5.4. Uji Goodness of Fit

Ketepatan fungsi regresi sampel dalam menaksir nilai aktual dapat diukur dari Goodness of Fit-nya. Secara statistik dapat diukur dengan metode berikut :

1) Koefisien Determinasi

Kd (R2) digunakan untuk mengukur seberapa jauh kemampuan model dalam menerangkan variabel dependen. Nilai Kd adalah antara 0 dan 1. Nilai R2 yang kecil berarti kemampuan variabel – variabel independen dalam menerangkan variabel dependen sangat terbatas. Nilai yang mendekati 1 berarti variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen.

Kelemahan Kd adalah bias terhadap jumlah variabel independen yang dimasukkan ke dalam model. Setiap tambahan satu variabel independen maka R2 pasti akan meningkat walaupun belum tentu variabel yang ditambahkan berpengaruh secara signifikan terhadap variabel dependen. Oleh karena itu, digunakan nilai adjusted R2 karena nilai

adjusted R2 dapat naik atau turun apabila satu variabel independen ditambahkan ke dalam model.

2) Uji t

nilai t statistik tabel ditentukan tingkat signifikansi 5% dengan derajat kebebasan yaitu df = (n-k-1), dimana n = jumlah observasi dan k = jumlah variabel.

• Adapun hipotesisnya yaitu : H0 = b1, b2, b3, b4 = 0

Yang artinya tidak terdapat pengaruh yang signifikan dari variabel independen terhadap variabel dependen.

H1 = b1, b2, b3, b4≠ 0

Yang artinya terdapat pengaruh secara signifikan antara variabel dependen terhadap variabel independen.

• Kriteria uji :

Jika t hitung > t tabel maka H0 ditolak dan H1 diterima atau dikatakan signifikan, artinya secara parsial variabel bebas (Xi) berpengaruh signifikan terhadap variabel dependen (Y) = hipotesis diterima.

Jika t hitung < t tabel (α, n - k), maka H0 diterima dan H1 ditolak maka dikatakan tidak signifikan, artinya secara parsial variabel bebas (X) berpengaruh tidak signifikan terhadap variabel dependen (Y) = hipotesis ditolak.

Pada uji t, nilai probabilitas dapat dilihat pada hasil pengolahan dari program SPSS pada tabel coefficients kolom sig atau

significance. Nilai t-hitung dapat dicari dengan rumus : �ℎ����� = ����������������

(��)

Pengambilan keputusan uji hipotesis secara parsial juga didasarkan pada nilai probabilitas yang didapatkan dari hasil pengolahan data melalui program SPSS Statistik Parametrik sebagai berikut :

a). Jika signifikansi > 0,05 maka H

0 diterima. b). Jika signifikansi < 0,05 maka H

0 ditolak.

Jika tingkat signifikansi lebih kecil dari 0,05 atau 5% maka hipotesis yang diajukan diterima atau dikatakan signifikan (H1 diterima dan H0 ditolak), artinya secara parsial variabel bebas (X1 s/d X4) berpengaruh signifikan terhadap variabel dependen (Y) = hipotesis diterima, sementara jika tingkat signifikansi lebih besar dari 0,05 atau 5% maka hipotesis yang diajukan ditolak atau dikatakan tidak signifikan (H1 ditolak dan H0 diterima), artinya secara parsial variabel bebas (X1 s/d X4) tidak berpengaruh signifikan terhadap variabel dependen (Y) = hipotesis ditolak.

3) Uji F

Uji statistik F pada dasarnya menunjukkan apakah semua variabel independen yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama/simultan terhadap variabel dependen (Ghozali, 2009). Uji ini digunakan untuk menguji kelayakan model goodness of fit. Tingkat signifikansi yang digunakan sebesar 5% dengan derajat kebebasan df = (n-k-1), dimana n = jumlah observasi dan k = jumlah variabel.

Jika f hitung > f tabel maka H0 ditolak Jika f hitung < f tabel maka H0 diterima. • Adapun hipotesisnya adalah

H0 = b1, b2, b3, b4 = 0

Artinya tidak terdapat pengaruh yang signifikan dari variabel independen terhadap variabel dependen.

H1 = b1, b2, b3, b4 ≠ 0

Artinya terdapat pengaruh secara bersama-sama antara variabel independen terhadap variabel dependen.

Pengambilan keputusan uji hipotesis secara simultan didasarkan pada nilai probabilitas hasil pengolahan data SPSS sebagai berikut:

a). Jika signifikansi > 0,05 maka H

0 diterima. b). Jika signifikansi < 0,05 maka H

0 ditolak.

Jika tingkat signifikansi lebih kecil dari 0,05 atau 5% maka hipotesis yang diajukan diterima atau dikatakan signifikan (H1 diterima dan H0 ditolak), artinya secara simultan variabel bebas (X1 s/d X4) berpengaruh signifikan terhadap variabel dependen (Y) = hipotesis diterima.

3.2.5.5. Persamaan Garis Regresi

Penelitian ini menggunakan metode kuantitatif dengan alat analisis regresi berganda. Analisis regresi berganda digunakan untuk menguji pengaruh antara CR, leverage, ROE, PER. Seberapa besar variabel independen memengaruhi variabel dependen dihitung dengan menggunakan persamaan garis regresi berganda berikut :

Y =a + b1X1 + b2X2 + b3X3 + b4X4 + e Keterangan : Y = risiko sistematik

a = konstanta

b = koefisien garis regresi X1 = CR

X2 = Leverage

BAB IV

HASIL DAN PEMBAHASAN

4.1. Deskripsi Data

Dalam penelitian ini jenis data yang digunakan berupa data sekunder perusahaan LQ45 di Bursa Efek Indonesia (BEI). Saham LQ45 merupakan saham likuid dan memiliki kapitalisasi pasar yang tinggi. Saham – saham LQ45 merupakan saham yang aktif diperdagangkan di BEI. Perusahaan yang dijadikan sampel dalam penelitian ini adalah perusahaan yang selalu menyediakan data laporan keuangan berupa CR,Leverage, ROE dan PER selama periode 2009-2013. Data yang terkait dengan penelitian ini diperoleh dari PIPM berupa harga saham bulanan, IHSG LQ45 dan rasio fundamental perusahaan. Berikut data perusahaan – perusahaan sampel disajikan dalam tabel 4.1:

Tabel 4.1

Data Sampel Perusahaan 2009 - 2013

No Kode Nama Emiten

1 AALI Astra Agro Lestari Tbk

2 ASII Astra International Tbk

3 BBCA Bank Central Asia Tbk

4 BBNI Bank Negara Indonesia (Persero) Tbk

5 BBRI Bank Rakyat Indonesia (Persero) Tbk

6 BDMN Bank Danamon Tbk

7 BMRI Bank Mandiri (Perseri) Tbk

8 INCO Vale Indonesia Tbk

9 INDF Indofoof Sukses Makmur Tbk

10 ITMG Indo Tambangraya Megah Tbk

11 LPKR Lippo Karawaci Tbk

12 LSIP London Sumatera Plantation Tbk

13 PGAS Perusahaan Gas Negara (Persero)Tbk

14 SMGR Semen Gresik (Persero) Tbk

15 TLKM Telekomunikasi Indonesia (Persero) Tbk

4.2.Analisis Data

4.2.1. Analisis Deskriptif

Statistik deskriptif dilakukan untuk mengetahui gambaran nilai variabel - variabel yang menjadi sampel.Adapun hasil perhitungan statistik deskriptif disajikan dalam tabel 4.2 :

Tabel 4.2 Analisis Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

CR 80 .00 49.86 4.5534 9.33935

DER 80 .14 53.36 7.0006 12.16302

ROE 80 .03 30.76 2.2617 4.71759

PER 80 .00 45.56 2.5442 6.11015

BETA 80 .01 8.76 1.9584 1.74110

Valid N (listwise) 80

Sumber : Data sekunder yang diolah

Berdasarkan tabel terlihat variabel CR yang menjadi sampel berkisar antara 0,0% sampai dengan 49,86% dengan rata-rata sebesar 4,5534%. VariabelLeverage berkisar antara 0,14% sampai dengan 53,36% dengan rata-rata sebesar 7,0006%. Variabel ROE berkisar antara 0,03% sampai dengan 30,76%, dengan rata-rata sebesar 2,2617%. Variabel PER yang menjadi sampel berkisar antara 0,00% sampai dengan 45,56% dengan rata-rata sebesar 2,5442%.Sedangkan variabel Beta (resiko sistematik) berkisar antara 0,01% sampai dengan 8,76% dengan rata-rata sebesar 1,9584%.

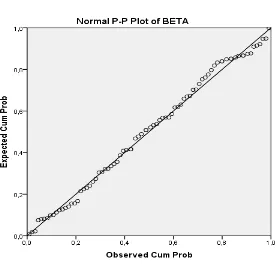

4.2.2. Pengujian Normalitas

tidak. Model regresi yang baik adalah memiliki distribusi data normal atau mendekati normal. Distribusi normal akan membentuk satu garis lurus diagonal, dan ploting data akan dibandingkan dengan dengan garis diagonal (Ghozali, 2009:107).

Gambar 4.1

Uji Normalitas

4.2.3. Pengujian Asumsi Klasik

4.2.3.1. Uji Heteroskedastisitas

Uji heteroskedastisitas ditujukan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dan residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan yang lain tetap, maka disebut homoskedastis dan jika berbeda disebut heteroskedastisitas Model regresi yang baik adalah yang homokedastisitas atau tidak terjadi heteroskedastisitas.

Cara untuk mendeteksinya adalah dengan cara melihat grafik plot antara nilai, prediksi variabel terikat (ZPRED) dengan residualnya (SRESID). Deteksi ada tidaknya heteroskedastisitas dapat dilakukan dengan melihat ada tidaknya pola tertentu pada grafik scaterplot antar SRESID dan ZPRED dimana sumbu X adalah Ў (Y yang telah diprediksi)dan sumbu Y adalah residual (Ў – Y) yang telah distudentized.

Dasar analisis dari uji heteroskedastis melalui grafik plot adalah sebagai berikut (Ghozali, 2009: 37):

1. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

Gambar 4.2 Uji Heteroskedastisitas

Dalam gambar 4.2(scatter plot) terlihat tidak ada pola yang jelas, serta titik – titikmenyebar di atas dan di bawah angka 0 pada sumbu Y, maka dapat disimpulkan tidak terjadi heteroskedastisitas.

4.2.3.2. Uji Multikolinearitas

VIF<10. Berdasarkan pengujian uji asumsi multikolinieritas dengan SPSS, didapatkan output sebagai berikut:

Tabel 4.3

a. Dependent Variable: BETA

Sumber : Data sekunder yang diolah

Hasil yang diperoleh bahwa semua variabel bebas memiliki angka VIF < 10, antara lain untuk VIF pada variabel CR(X1) sebesar 1,106; VIF variabel

Leverage(X2) sebesar 1.006; VIF untuk variabel ROE(X3) sebesar 1,006; dan VIF untuk variabel PER(X4) sebesar 1,109. Melihat hasil VIF pada semua variabel penelitian yaitu < 10, maka data-data penelitian digolongkan tidak terdapat gangguan multikolinearitas dalam model regresinya.

4.2.3.3. Uji Autokorelasi

autokorelasi dalam penelitian diuji dengan uji Durbin-Watson (DW-test) (Santoso, 2002).

Tabel 4.4 Uji Autokorelasi

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .344a .118 .071 1.63842 2.045

a. Predictors: (Constant), PER, ROE, DER, CR

b. Dependent Variable: BETA

Dari tabel hasil perhitungan di atas dapat dilihat nilai DW sebesar 2,045. Dapat disimpulkan tidak terdapat autokorelasi karena nilai Durbin Watson berada antara 2,045< DW > 2.236. Dengan demikian asumsi nonautokorelasi terpenuhi.

4.2.4. Goodness of Fit

4.2.4.1. Analisis Koefisien Determinasi

Tabel 4.5

Output Koefisien Determinasi

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .344a .118 .071 1.63842 2.045

a. Predictors: (Constant), PER, ROE, DER, CR

b. Dependent Variable: BETA

Sumber : Data sekunder yang diolah

Nilai koefisien determinasi (Adjusted R2) sebesar 0,071. Hal ini berarti varians CR (X1), Leverage (X2), ROE (X3), PER (X4) dapat menjelaskan risiko sistematik (Y) sebesar -7,1%. Sedangkan sisanya yaitu sebesar 100% - 7,1% = 92,9% dijelaskan oleh faktor – faktorlain selain variabel yang diteliti di atas.

4.2.4.2. Uji F

Tabel 4.6

Uji F

ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression 27.060 4 6.765 2.520 .048a

Residual 201.331 75 2.684

Total 228.391 79

a. Predictors: (Constant), PER, ROE, DER, CR

b. Dependent Variable: BETA

Sumber : Data sekunder yang diolah

Dari tabel uji F dapat dilihat, nilai signifikansi sebesar 0,048dan nilai F hitung sebesar 0,118. Nilai signifikan lebih besar dari 0,05 (0,048>0,05) menunjukkan tidak adanya pengaruh CR, Leverage, ROE dan PER terhadap risiko sistematik.Dasar pengambilan keputusan yang lain adalah nilai F hitung harus lebih besar dari F tabel untuk menentukan adanya pengaruh secara simultan. Dari perhitungan, dapat dilihat nilai F hitung (2,520) lebih besar dari nilaiF tabel(2,493). Maka dapat disimpulkan variabel CR, Leverage, ROE dan PER berpengaruh secara simultan terhadap risiko sistematik

4.2.4.3. Uji t

Uji hipotesis dilakukan untuk mengetahui ada tidaknya pengaruh yang signifikan antara variabel bebas : CR(X1), Leverage (X2), ROE (X3) dan PER (X4) terhadap risiko sistematik (Y). Berikut hasil uji t disajikan dalam tabel 4.7 :

Tabel 4.7

a. Dependent Variable: BETA

Sumber: Data sekunder yang diolah

4.2.5. Regresi Linier Berganda

Penelitian ini menganalisis pengaruhCR(X1), Leverage(X2), ROE (X3) dan PER (X4) terhadap risiko sistematik(Y) pada perusahaan LQ45 yang tercatat di BEI periode 2007 – 2010. Hasil persamaan regresi dapat dilihat pada tabel 4.8 :

Tabel 4.8

a. Dependent Variable: BETA

Sumber : Data sekunder yang diolah

Dari tabel diperoleh hasil regresi linier berganda yaitu sebagai berikut : Y = 1,856– 0,14X1 - 0,007X2– 0,033X3 + 0,93X4 Dan pembahasan model regresi tersebut dapat dijelaskan bahwa :

a. konstanta (nilai mutlak y) apabila CR, Leverage , ROE dan PER = 0, maka risiko sistematiksebesar 1,856

c. Koefisien regresiX2 (Leverage) sebesar -0,007 artinya apabila

Leverage naik sebesar 1% akan menyebabkan kenaikanrisiko sistematik sebesar -0,07%; bila variabel lain konstan.

d. Koefisien regresi X3 (ROE)sebesar -0,033 artinya apabilaROEnaik sebesar 1% akan menyebabkan penurunanrisiko sistematik sebesar -0,33%; bila variabel lain konstan.

e. Koefisien regresi X4(PER)sebesar 0,093 artinya apabila PERnaik sebesar 1% akan menyebabkan penurunan risiko sistematiksebesar 0,93%; bila variabel lain konstan.

4.3. Pembahasan

Pada penelitian diajukan lima hipotesis, berikut disajikan pembahasan dari hasil penelitian di atas :

1. Hipotesis pertama yang diajukan dalam penelitian ini adalah variabel CR berpengaruhnegatif dan signifikan terhadap risiko sistematik pada perusahaan LQ45 di Bursa Efek Indonesia periode 2009 – 2013.Hasil dari perhitungan menunjukkan bahwa variabel CR berpengaruh negatif dan tidak signifikan terhadap risiko sistematik. Hal ini berarti hipotesis 1 ditolak.

berpengaruh positif tetapi tidak signifikan terhadap risiko sistematik. Hal ini berarti hipotesis 2 ditolak.

3. Hipotesis ketiga yang diajukan dalam penelitian ini adalah variabel ROE berpengaruh negatif dan signifikan terhadap risiko sistematik pada perusahaan LQ45 di Bursa Efek Indonesia periode 2009 – 2013. Hasil perhitungan menunjukkan bahwa variabel ROE berpengaruh negatif dan signifikan terhadap risiko sistematik. Hal ini berarti hipotesis 3 diterima. 4. Hipotesis keempat yang diajukan dalam penelitian ini adalah variabel

PER berpengaruh Positif dan tidak signifikan terhadap risiko sistematik pada perusahaan LQ45 di Bursa Efek Indonesia periode 2009 – 2013.Hasil perhitungan menunjukkan bahwa variabel PER berpengaruh negatif dan tidak signifikan terhadap risiko sistematik. Hal ini berarti hipotesis 4 ditolak.

5. Hipotesis kelima yang diajukan dalam penelitian ini adalah variabel CR,

Leverage, ROE, PER berpengaruh secara simultan terhadap risiko sistematik pada perusahaan LQ45 di Bursa Efek Indonesia periode 2009-2013. Hasil perhitungan menunjukkan bahwa variabel variabel CR,Leverage, ROE, PER berpengaruh simultan terhadap risiko sistematik. Hal ini berarti hipotesis 5 diterima

sedangkan variabel CR,Leverage, ROEtidak berpengaruh secara signifikan terhadap risiko sistematik. Hal ini menandakan rasio likuiditas, Leverage dan

market based (penilaian pasar)tidak menjadi perhatian utama investor. Yang menjadi perhatian investor yakni pada rasio profitabilitas.