Oleh

GITA NOVIANTY

ABSTRAK

Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh variabel ekonomi makro dan ekonomi mikro terhadap volatilitas Indeks Saham LQ45. Variabel ekonomi makro dalam penelitian ini adalah nilai tukar, inflasi, BI Rate, Produk Domestik Bruto (PDB), dan volume perdagangan, sedangkan variabel ekonomi mikro adalahEarning Per Share(EPS),Price to Book Value (PBV),Debt to Equity Ratio(DER), danReturn On Equity(ROE). Data yang digunakan adalah datatime-seriesdengan periode penelitian Januari 2009 sampai September 2014. Analisis yang digunakan dalam penelitian ini adalah metode analisis deskriptif kuantitatif dengan menggunakan tiga model, pertama model variabel ekonomi makro dan ekonomi mikro secara bersama-sama terhadap volatilitas Indeks Saham LQ45, model kedua yaitu variabel ekonomi makro terhadap volatilitas Indeks Saham LQ45, dan model yang ketiga yaitu variabel ekonomi mikro terhadap volatilitas Indeks Saham LQ45.

Untuk melihat pengaruh antara satu variabel dependen dengan variabel independen dilakukan dengan menggunakan metodeError Correction Model (ECM), sedangkan untuk mengukur volatilitas Indeks Saham LQ45 digunakan analisis ARCH-GARCH. Hasil estimasi menggunakan tiga model penelitian dengan metode ECM menunjukkan bahwa dalam jangka pendek variabel ekonomi makro dan ekonomi mikro secara bersama-sama signifikan terhadap volatilitas Indeks Saham LQ45. Secara parsial variabel nilai tukar, volume perdagangan, EPS, PBV, DER, dan ROE berpengaruh signifikan, sedangkan inflasi, BI Rate, dan PDB tidak signifikan. Berdasarkan analisis ARCH-GARCH, model yang pertama mengandung unsur ARCH dan GARCH, model yang kedua hanya memiliki unsur ARCH, dan model yang ketiga tidak mengandung unsur ARCH. Selain itu hasil penelitian menunjukkan bahwa volatilitas Indeks Saham LQ45 yang terjadi tinggi dan berlangsung terus-menerus.

(PERIOD OF 2009:01 - 2014:09) By

GITA NOVIANTY

ABSTRACT

This research aims to know and analyze the influence of macro-economic and micro-economic variable toward volatility Index LQ45 shares. Macro-economic variables in this research are the exchange rate, inflation, BI Rate, Gross Domestic Product (GDP) and trade volume , while the micro-economic isearning Per Share (EPS),Price to Book Value(PBV), Debtto Equity Ratio(DER), andreturn On Equity (ROE). Data used in this research wastime-series datain research

periode of January 2009 until September 2014. Data analysis method used in this research was desktiptif quantitative analysis method by using three models , the first is macro-economic and micro-economic variable analyzed together against volatility Index LQ45, second model is macro-economic variables to volatility Index LQ45 shares, and the third model was micro-economic variables to volatility Index LQ45 shares.

The methode used to see the influence between dependent variable and independent variables waserror correction Model (ECM), while to measure volatility of Index LQ45 used analysis of ARCH-GARCH. Result of the estimation by using three research models with ECM method shows that in the short-term, both macro-economic and micro-economic variable together

significant to Share Index LQ45 volatility. Partialy, exchange rate, trade volume, EPS, PBV, DER, and ROE significantly affect, while inflation, BI Rate, and Gross Domestic Product does not significantly affect. Based on the analysis of ARCH-GARCH, the first model contains elements ARCH and GARCH, the second model have only elements ARCH, and third model that does not contain elements ARCH. In addition, results of the study showed that volatility Index LQ45 relaticely high and keep going.

Oleh:

GITA NOVIANTY

Skripsi

Sebagai Salah Satu Syarat untuk Mencapai Gelar SARJANA EKONOMI

Pada

Jurusan Ekonomi Pembangunan

Fakultas Ekonomi dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

Penulis dilahirkan di Desa Rejosari, Kecamatan Kotabumi, Kabupaten Lampung Utara, Provinsi Lampung pada tanggal 28 November 1993. Penulis adalah anak kedua dari empat bersaudara, dari pasangan Ibu Suharminah dan Bapak Mujiono.

Penulis menyelesaikan pendidikan Sekolah dasar di SD Negeri 1 Kotabumi, Kecamatan Kotabumi Kabupaten Lampung Utara dan selesai pada tahun 2005. Selanjutnya, pada tahun 2008 penulis menyelesaikan pendidikan menengah pertama di SMP Negeri 7 Kotabumi dan menyelesaikan pendidikan menengah atas di SMA Negeri 3 Kotabumi pada tahun 2011. Setelah itu pada tahun yang sama yaitu tahun 2011, penulis diterima sebagai mahasiswa Jurusan Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Lampung melalui jalur Seleksi Nasional Masuk Perguruan Tinggi Negeri (SNMPTN).

Tahun 2013 penulis melaksanakan Kuliah Kunjung Lapangan (KKL) di Bank Indonesia, Badan Kebijakan Fiskal (BKF) dan Kementrian Koperasi dan UMKM. Pada Januari 2014 penulis melaksanakan Kuliah Kerja Nyata (KKN) di Desa Sendang Rejo Kecamatan Sendang Agung Kabupaten Lampung Tengah selama 40 hari. Selama menjadi mahasiswa, penulis pernah mengikuti organisasi

Puji dan syukur kepada Allah SWT atas segala rahmat dan nikmat yang diberikan, shalawat dan salam selalu tercurahkan kepada nabi agung Muhammad SAW. Ku persembahkan skripsi ini sebagai tanda cinta dan terima kasihku kepada :

Ibu dan ayah tercinta yang selalu memberikan limpahan kasih sayang, doa, keikhlasan, ketulusan, kesabaran, perjuanganan dan pengorbanan yang luar biasa, tidak ada sesuatu apapun yang bisa membalas dan menggantikannya. Terimakasih

atas semangat yang diberikan serta pembelajaran hidup yang luar biasa.

Kakakku tersayang Hery Suryanovan, S.pd. yang telah memberikan perhatian, arahan dan selalu mendukung serta memberikan semangat. Adik-adikku Nova Randi dan Nova Ranti yang selalu memberikan semangat dan dukungan untuk

terus berjuang dan tidak pernah menyerah.

Sahabat-sahabat tercinta yang dengan tulus menyayangiku serta keceriaan dan kebersamaan kalian yang selalu memotivasiku.

Karena sesungguhnya sesudah kesulitan itu ada kemudahan. Sesungguhnya sesudah kesulitan itu ada kemudahan, Maka apabila kamu telah selesai (dari sesuatu urusan), kerjakanlah dengan sungguh-sungguh urusan yang lain, dan

hanya kepada Tuhanmulah hendaknya kamu berharap. (Al-Insyirah: 5-8)

Learn From Yesterday, Live From Today, and Hope For Tommorow. (Albert Einsten)

Sukses tak datang dari apa yang diberikan orang lain padamu, tapi dari keyakinan dan kerja keras dirimu sendiri.

(Gita Novianty)

Setiap orang spesial dengan keunikannya masing-masing. (Gita Novianty)

Puji syukur kehadirat Allah SWT Yang Maha Pengasih dan Maha Penyayang yang telah melimpahkan rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan skripsiyang berjudul “Analisis Pengaruh Variabel Ekonomi Makro dan Ekonomi Mikro terhadap Volatilitas Indeks Saham LQ45 di Bursa Efek Indonesia (Periode 2009:01–2014:09)”sebagai syarat untuk memperoleh gelar Sarjana Ekonomi di Fakultas Ekonomi dan Bisnis Universitas Lampung.

Dalam menyelesaikan skripsi ini penulis banyak terbantu dan didukung oleh berbagai pihak. Untuk itu, dalam kesempatan ini dengan ketulusan hati penulis mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. H. Satria Bangsawan, S.E., M.Si., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Lampung.

2. Bapak Muhammad Husaini, S.E., M.E.P. selaku Ketua Jurusan Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Lampung. 3. Ibu Asih Murwiati, S.E., M.E. selaku Sekretaris Jurusan Ekonomi

Pembangunan Fakultas Ekonomi dan Bisnis Universitas Lampung.

atas bimbingan, saran, kritik dan arahan dalam proses penyelesaian skripsi ini. 6. Bapak Dr. Nairobi, S.E., M.Si. selaku Pembimbing Akademik yang telah

membimbing, memberikan perhatian, nasihat, motivasi dan semangat selama menjadi mahasiswa Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Lampung.

7. Seluruh dosen Fakultas Ekonomi dan Bisnis yang telah memberikan ilmu dan pelajaran yang sangat bermanfaat selama masa perkuliahan.

8. Ibu dan ayah tercinta, Suharminah dan Mujiono. Terima kasih atas kasih sayang dan dukungan yang diberikan selama ini, serta doa yang tidak pernah lelah demi yang terbaik untuk anak-anaknya.

9. Kakakku Hery Suryanovan, S.Pd. dan Adik-adikku Nova Randi dan Nova Ranti. Terimakasih atas dukungan, semangat dan motivasi untuk terus berjuang.

10. Sahabat-sahabat tersayang dari awal kuliah. Zahara, Desi, Tria, Oci, Wiwit, dan Dewi Sartika, serta anggota makmun kost Yessi, Irma, dan Devi yang selalu memberikan semangat, doa, dan dukungan.

11. Teman-teman bimbingan 2011.Yudha, Nanang, Winda, Narmo, Cyntia, dan Fadhil yang selalu memberikan semangat dan membantu dalam

menyelesaikan skripsi ini.

13. Teman-teman Pembimbing Akademik. Gella, Arga, dan Edo, serta geng idola Ona, wirda dan Cici.

14. Keluarga KKN Tematik Desa Sendang Rejo Kecamatan Sendang Agung Kabupaten Lampung Tengah. Keluarga Besar Subroto (KBS), Una, Buti, Abang Imam, Barbara, Abi, Hermawan, Ir, Hasni, Ghina.

15. Sahabat-sahabatku Septhi, Lirih, Subai, Eka dan Annisa yang selalu memberikan keceriaan, semangat dan dukungan yang memotivasi. 16. Seluruh staf Fakultas Ekonomi dan Bisnis dan Ekonomi Pembangunan,

khususnya Ibu Hudaiyah, Mas Feri, Ibu Yati, Mas Usman,Mas Ma’ruf. 17. Kakak tingkat EP 2009 dan 2010 serta adik tingkat EP 2012, 2013, dan 2014. 18. Berbagai pihak yang telah memberikan kontribusi dalam penulisan skripsi ini

yang tidak bisa disebutkan satu per satu. Terima kasih.

Akhir kata, penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan, akan tetapi penulis berharap semoga karya sederhana ini dapat berguna dan bermanfaat bagi kita semua. Aamiin.

Bandar Lampung, 28 Mei 2015 Penulis,

DAFTAR TABEL

Tabel Halaman

1. Ringkasan Hasil Penelitian Empirik (Andrew Patar , Darminto,

Muhammad Saifi) ... 49 2. Ringkasan Hasil Penelitian Empirik (Lydianita Hugida dan

Dr. H. Syuhada Sofian, MSIE) ... 50 3. Ringkasan Hasil Penelitian Empirik (Gadang Ganggas Rakasetya,

Darminto, dan Moch. Dzulkirom AR) ... 51 4. Ringkasan Hasil Penelitian Empirik Nining Setyowati Dwi

Andayani, Moeljadi P.S. dan M.Harry Susanto) ... 52 5. Ringkasan Hasil Penelitian Empirik (Angrawit Kusumawardani) .... 53 6. Ringkasan Hasil Penelitian Empirik (Suramaya Suci Kewal) ... 54 7. Ringkasan Hasil Penelitian Empirik (Adhi Yunanto Yanuar) ... 55 8. Ringkasan Hasil Penelitian Empirik (Andi Kartika) ... 56 9. Nama Variabel Penelitian, Simbol Variabel, Satuan Pengukuran,

Periode Runtun Waktu, dan Sumber Data ... 60 10. Daftar Perusahaan yang Menjadi Sampel Penelitian ... 61 11. Hasil Uji Unit Root denganAugmented Dickey-Fuller(ADF)

pada Tingkat Level ... 77 12. Hasil Uji Unit Root denganAugmented Dickey-Fuller(ADF)

14. Hasil Estimasi ECM Variabel Ekonomi Makro dan Ekonomi Mikro

terhadap Volatilitas Indeks Saham LQ45 ... 80

15. Hasil Estimasi ECM Variabel Ekonomi Makro terhadap Volatilitas Indeks Saham LQ45 ... 83

16. Hasil Estimasi ECM Variabel Ekonomi Mikro terhadap Volatilitas Indeks Saham LQ45 ... 85

17. Hasil Uji Penentuan Lag Optimum dengan MetodeAkaike Information Criterion(AIC) ... 87

18. Hasil Uji t-statistik Variabel Ekonomi Makro dan Ekonomi Mikro terhadap Volatilitas Indeks Saham LQ45 Pada Model ECM ... 88

19. Hasil Uji t-statistik Variabel Ekonomi Makro terhadap Volatilitas Indeks Saham LQ45 Pada Model ECM ... 90

20. Hasil Uji t-statistik Variabel Ekonomi Mikro terhadap Volatilitas Indeks Saham LQ45 Pada Model ECM ... 91

21. Hasil Uji F-statistik Pada Model ECM ... 92

22. Hasil Uji Normalitas denganJarque-Bera Test(J-B Test) ... 94

23. Hasil Uji Multikolinearitas Variabel Ekonomi Makro dan Ekonomi Mikro terhadap Volatilitas Indeks Saham LQ45 ... 94

24. Hasil Uji Multikolinearitas Variabel Ekonomi Makro terhadap Volatilitas Indeks Saham LQ45 ... 95

25. Hasil Uji Multikolinearitas Variabel Ekonomi Mikro terhadap Volatilitas Indeks Saham LQ45 ... 95

26. Hasil Uji Autokorelasi menggunakan UjiBreusch-Godfrey Serial Correlation LM Test... 96

27. Hasil Deteksi ARCHEffectdengan Uji ARCH LM ... 97

28. Hasil Uji ARCH-GARCH ... 97

29. Hasil Deteksi ARCHEffectdengan Uji ARCH LM ... 98

30. Hasil Deteksi ARCHEffectdengan Uji ARCH LM ... 99

DAFTAR LAMPIRAN

Lampiran Halaman

1. Data Penelitian (Indeks Saham LQ45 dan Variabel Ekonomi

Makro dan Ekonomi Mikro) ... L1 2. Uji UnitRootVariabel Ekonomi Makro dan Ekonomi Mikro

Pada Tingkat Level ... L2 3. Uji UnitRoot Variabel Ekonomi Makro dan Ekonomi Mikro

Pada TingkatFirst Difference ... L3 4. Hasil Uji KointegrasiEngel-Granger(EG) ... L4 5. Hasil EstimasiError Corection Model(ECM) ... L5 6. Hasil Uji Penentuan Lag Optimum dengan MetodeAkaike

Information Criterion(AIC) ... L6 7. Hasil Uji Normalitas ... L7 8. Hasil Uji Multikolieniritas ... L8 9. Hasil Uji Autokorelasi ... L9 10. Hasil Uji ARCH-GARCH Variabel Ekonomi Makro dan

Ekonomi Mikro terhadap Volatilitas Indeks Saham LQ45 ... L10 11. Hasil Uji ARCH-GARCH Variabel Ekonomi Makro

terhadap Volatilitas Indeks Saham LQ45 ... L11 12. Hasil Uji ARCH-GARCH Variabel Ekonomi Mikro

DAFTAR GAMBAR

Gambar Halaman

1. Kapitalisasi Pasar Modal Indonesia Periode

Januari 2009–September 2014 ... 2 2. Kapitalisasi Pasar Indeks Saham LQ45, Indeks Harga Saham

Gabungan (IHSG), danJakarta Islamic Index(JII) di BEI Periode Januari 2009–September 2014 ... 4 3. Nilai Transaksi dan Frekuensi Transaksi Indeks Saham LQ45

di BEI Periode Juli 2010–September 2014 ... 5 4. Perkembangan Indeks Saham LQ45 di BEI

Periode Januari 2009–September 2014 ... 6 5. Perkembangan Volatilitas Indeks Saham LQ45, Nilai Tukar,

Inflasi, BIRate, Produk Domestik Bruto (PDB), dan Volume Perdagangan di Indonesia Periode

Januari 2009–September 2014 ... 10 6. Perkembangan Indeks Saham LQ45, Rata-rata RasioEarnings

Per Share(EPS),Price to Book Value(PBV),Debt to Equity Ratio (DER), danReturn on Equity(ROE) Periode

Januari 2009–September 2014 ... 13 7. Model Kerangka Pemikiran Analisis Variabel Ekonomi Makro

dan Ekonomi Mikro terhadap Volatilitas Indeks

Saham LQ45 di BEI ... 21 8. Respon Terhadap Peningkatan Perkiraan Nilai Tukar

DAFTAR ISI

Halaman

DAFTAR ISI ... i

DAFTAR TABEL ... v

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

I. PENDAHULUAN A. Latar Belakang dan Masalah ... 1

B. Rumusan Masalah ... 15

C. Tujuan Penelitian ... 17

D. Manfaat Penelitian ... 19

E. Kerangka Pemikiran ... 19

F. Hipotesis ... 21

G. Sistematika Penulisan ... 23

II. TINJAUAN PUSTAKA A. Tinjauan Teori ... 24

1. Efficient Market Hypothesis ... 24

2. Teori Permintaan Aset... 26

4. Hubungan masing-masing variable makro dan mikro

Terhadap volatilitas Indeks saham LQ45 ... 28

5. Pasar Modal ... 38

6. Saham ... 39

7. Indeks Saham LQ45 ... 40

8. Volatilitas Harga Saham ... 42

9. Variabel Ekonomi Makro ... 42

9.1Nilai Tukar ... 43

9.2Inflasi... 44

9.3BI Rate ... 44

9.4Produk Domestik Bruto (PDB) ... 45

9.5Volume Perdagangan ... 45

10.Variabel Mikro Ekonomi ... 46

10.1. Earnings Per Share (EPS) ... 46

10.2Price to Book Value (PBV) ... 47

10.3Debt to Equity Ratio (DER) ... 47

10.4Return On Equity (ROE) ... 47

B. Tinjauan Empiris ... 48

III.METODELOGI PENELITIAN A. Definisi Operasional Variabel ... 57

B. Jenis dan Sumber Data ... 60

C. Populasi dan Teknik Pengambilan Sampel ... 61

D. Metode Analisis ... 62

1. Uji Stasioneritas(Unit Root Test) ... 63

2. Uji Kointegrasi ... 65

3. Model Koreksi Kesalahan (Error Correction Model/ECM) ... 65

4. Penentuan Lag Optimum ... 67

5. Uji Hipotesis ... 68

5.1Uji t-statistik (Uji Parsial) ... 68

5.2Uji F-statistik ... 69

6. Pengujian Asumsi Klasik ... 70

6.1Uji Normalitas ... 70

6.2Uji Multikolinearitas ... 71

6.3Uji Autokorelasi ... 71

7. Analisis ARCH-GARCH ... 72

IV.HASIL DAN PEMBAHASAN A. Hasil Pengujian ... 77

1. Uji Stasioneritas (Unit Root Test) ... 77

2. Uji Kointegrasi ... 79

3. Estimasi Model Error Correction Model (ECM) ... 80

4. Penentuan Lag Optimum ... 87

5. Uji Hipotesis ... 88

5.1Uji t-statistik (Uji Parsial) ... 88

5.2Uji F-statistik ... 92

6. Pengujian Asumsi Klasik ... 94

6.1Uji Normalitas ... 94

6.3Uji Autokorelasi ... 96 7. Analisis ARCH-GARCH ... 96 B. Pembahasan ... 101

1. Pembahasan masing-masing variabel berdasarkan

Hasil Uji ECM ... 101 2. Pembahasan Analisis ARCH-GARCH ... 109

V. SIMPULAN DAN SARAN

A. Simpulan ... 112 B. Saran ... 114

A. Latar Belakang dan Masalah

Pasar modal (capital market) merupakan pasar untuk berbagai instrumen

keuangan jangka panjang yang bisa diperjualbelikan, baik surat utang (obligasi), saham, reksa dana, instrumen derivatif maupun instrumen lainnya (Bursa Efek Indonesia, 2014). Pasar Modal memiliki peran penting dalam rangka

meningkatkan dan mendorong pertumbuhan dan stabilitas ekonomi. Di Indonesia sendiri, salah satu instrumen pasar modal yang paling popular dan banyak dipilih para investor adalah saham. Instrumen saham memiliki kapitalisasi pasar, nilai perdagangan, volume dan frekuensi transaksi yang lebih tinggi dibanding instrumen pasar modal lainnya (Anoraga dan Pakarti, 2008).

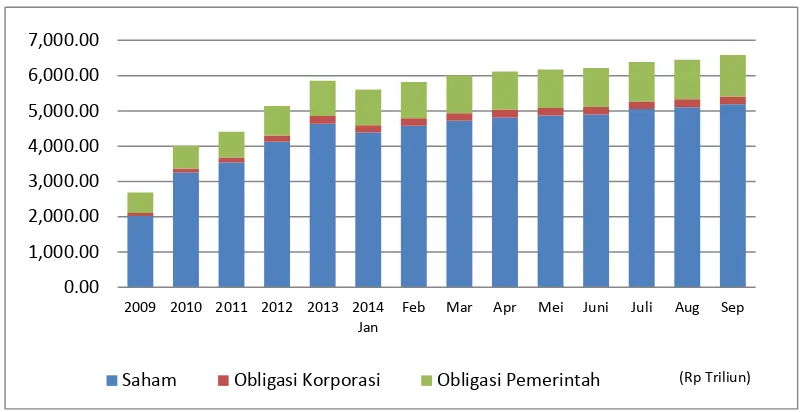

Berdasarkan data Otoritas Jasa Keuangan pada September 2014, instrumen saham memiliki nilai kapitalisasi pasar yang lebih tinggi dibandingkan obligasi korporasi maupun obligasi pemerintah. Hal ini menunjukkan bahwa pasar modal di

0.00

2009 2010 2011 2012 2013 2014 Jan

Feb Mar Apr Mei Juni Juli Aug Sep

(Rp Triliun) Saham Obligasi Korporasi Obligasi Pemerintah

Gambar 1. Kapitalisasi Pasar Modal Indonesia Periode Januari 2009 September 2014.

Sumber : Otoritas Jasa Keuangan (2014) diolah

Saham merupakan tanda penyertaan atau kepemilikan seseorang atau badan usaha dalam suatu perusahaan atau perseroan terbatas (Ang, 1997). Dalam melakukan investasi saham, investor membutuhkan suatu parameter yang dijadikan rujukan untuk mengambil keputusan investasi. Salah satu parameter yang digunakan oleh investor adalah Indeks Harga Saham. Menurut Bursa Efek Indonesia, Indeks Harga Saham merupakan indikator yang menunjukkan pergerakan harga saham dalam suatu periode tertentu. Bagi para investor, Indeks Harga Saham berfungsi sebagai indikatortrendpasar, artinya pergerakan indeks menggambarkan kondisi pasar pada suatu saat, apakah keadaan pasar sedang aktif ataubullishdan/atau sedang lesu ataubearish(Darmadji dan Fakhruddin, 2007).

September 2014, investasi saham di Indonesia lebih di dominasi oleh investor asing dengan jumlah kepemilikan saham oleh asing sebesar 1.770.009,32 milyar rupiah atau sekitar 64% , sedangkan domestik sebesar 982.986,84 milyar rupiah atau sekitar 36%. Dengan adanya kepercayaan investor terutama investor asing yang lebih mendominasi pasar saham di Indonesia maka akan membuat adanya potensi aliran dana masuk (capital inflow) yang akan meningkatkan kemampuan dana dalam suatu negara guna menggerakkan sektor keuangan dan sektorriil. Kondisi seperti ini akan memperlancar dan meningkatkan pendapatan dan daya beli masyarakat. Dengan demikian indeks harga saham dapat mencerminkan makro ekonomi dan menjadi indikator yang cukup penting dalam perekonomian suatu negara (Hadi, 2013).

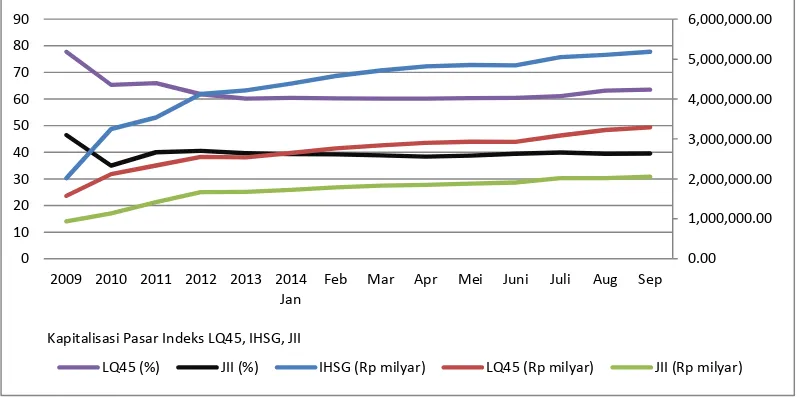

Indeks Harga Saham merupakan indikator kinerja saham baik secara individual maupun kolektif. Untuk itu dalam rangka analisis maka Indeks Harga Saham dikelompokkan menjadi beberapa jenis. Saat ini ada sebelas jenis Indeks Harga Saham yang terdapat di Bursa Efek Indonesia (BEI)1. Salah satu jenis Indeks Harga saham yang terdapat di BEI yaitu Indeks Harga SahamLiquid45 atau yang lebih dikenal dengan Indeks Saham LQ45. Indeks Saham LQ45 merupakan salah satu indeks harga saham yang dapat dijadikan acuan sebagai bahan untuk menilai kinerja perdagangan saham (Rinati, 2009). Menurut Bursa Efek

Indonesia, Indeks Saham LQ45 merupakan rata-rata harga saham dari 45 saham pilihan yang memiliki likuiditas dan kapitalisasi pasar yang tinggi. Saham-saham yang masuk dalam perhitungan Indeks LQ45 mencerminkan pergerakan saham

1

0.00

2009 2010 2011 2012 2013 2014 Jan

Feb Mar Apr Mei Juni Juli Aug Sep

Kapitalisasi Pasar Indeks LQ45, IHSG, JII

LQ45 (%) JII (%) IHSG (Rp milyar) LQ45 (Rp milyar) JII (Rp milyar)

yang aktif diperdagangkan dan juga mempengaruhi keadaan pasar sehingga saham-saham tersebut dipandang memiliki prospek pertumbuhan serta kondisi keuangan yang cukup baik (Patar, Darminto dan Saifi, 2013).

Gambar 2. Kapitalisasi Pasar Indeks Saham LQ45, Indeks Harga Saham Gabungan (IHSG), danJakarta Islamic Index(JII) di BEI Periode Januari 2009–September 2014.

Sumber : Otoritas Jasa Keuangan (2014) diolah

0

nilai transaksi (Rp milyar) Frekuensi transaksi (Rp Ribuan)

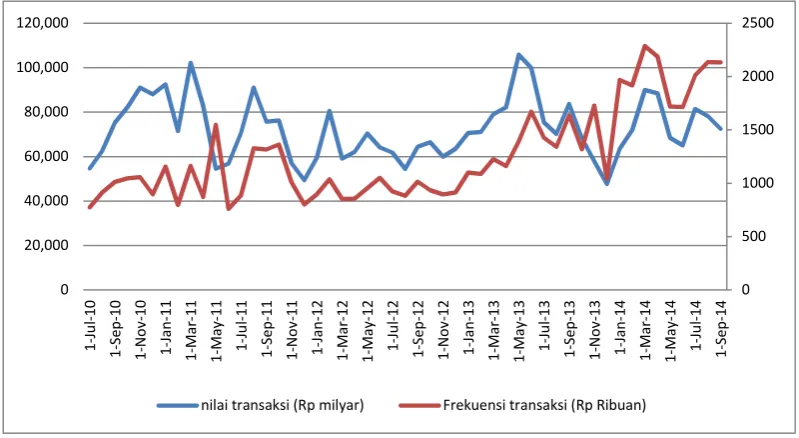

dengan menggunakan data Indeks Saham LQ45 akan menghindari pengambilan sampel yang berpotensi mengikut sertakan saham tidak aktif dalam analisis (Patar, Darminto dan Saifi, 2013).

Gambar 3. Nilai Transaksi dan Frekuensi Transaksi Indeks Saham LQ45 di BEI Periode Juli 2010–September 2014.

Sumber : Bursa Efek Indonesia (2010–2014) diolah

0

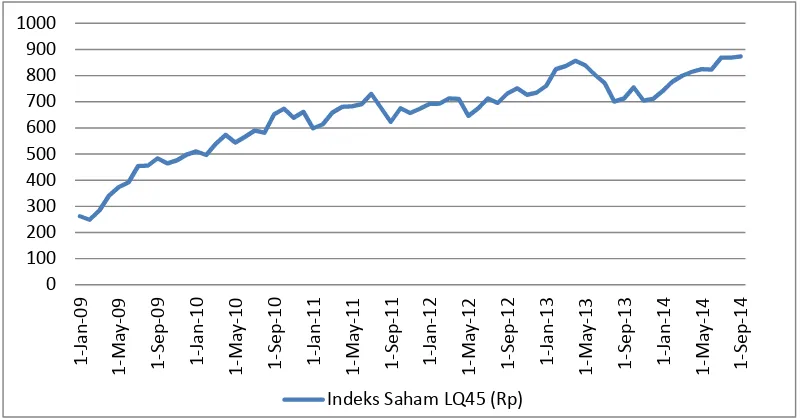

Bursa Efek Indonesia terus memantau perkembangan saham-saham yang masuk dalam perhitungan Indeks Saham LQ45.

Gambar 4. Perkembangan Indeks Saham LQ45 di BEI Periode Januari 2009–September 2014.

Sumber : Otoritas Jasa Keuangan dan Yahoo Finance (2009 - 2014) diolah

Gambar 4 menunjukkan perkembangan Indeks Saham LQ45 selama periode penelitian yaitu Januari 2009 sampai September 2014. Meski sempat rendah di awal 2009, dapat kita lihat bahwa trend Indeks Saham LQ45 cenderung positif dan mengalami peningkatan. Tahun 2009 menjadi penting karena kondisi pasar modal Indonesia sudah mulai membaik yang diikuti oleh meningkatnya

Melalui Indeks Saham LQ45, investor dapat melihat perkembangan dan pergerakan harga-harga saham yang diperjualbelikan. Dalam penelitiannya Kartika (2010) mengatakan bahwa pergerakan naik turunnya harga saham atau fluktuasi harga saham digambarkan dengan volatillitas. Dimana secara umum volatilitas tersebut menggambarkan tingkat risiko yang dihadapi oleh investor karena mencerminkan ketidakpastian kondisi pasar. Menurut Firmansyah (2006) volatilitas adalah pengukuran statistik untuk fluktuasi harga selama periode tertentu. Semakin tinggi tingkat volatilitas, semakin tinggi pula tingkat ketidakpastian dari imbal hasil (return) saham.

Dalam penelitian yang dilakukan oleh Andayani, Moeljadi dan Susanto (2010), dikatakan bahwa seorang investor yang bersikap rasional dalam melakukan keputusan investasi harus didasarkan pada penilaian dan pertimbangan baik dari kondisi internal perusahaan maupun indikator makro ekonomi. Sependapat dengan Setyowati, Kartika (2010) menyatakan bahwa ketika investor mengetahui dan memahami bagaimana pengaruh variabel-variabel tertentu terhadap volatilitas Indeks Saham LQ45, maka nantinya investor dapat mengambil keputusan dan menentukan apakah mereka akan menjual, menahan atau membeli suatu atau beberapa saham. Investor dapat menganalisis guna memperolehretutnyang optimal dalam melakukan penawaran jual atau beli atas saham. Volatilitas yang terjadi pada Indeks saham LQ45 menjadi indikator penting bagi para investor, karena secara langsung atau tidak langsung akan berpengaruh terhadap

Tinggi rendahnya volatilitas yang terjadi pada harga saham dapat dipengaruhi oleh berbagai faktor. Menurut Panetta,et al(2006) faktor-faktor yang menentukan volatilitas ditentukan dalam empat kategori yaitu faktor sektorriil, faktor sektor finansial, kejadian luar biasa (shock), serta kebijakan moneter. Dalam sektorriil volatilitas ditentukan oleh stabilitas ekonomi makro seperti Produk Domestik Bruto dan faktor-faktor fundamental seperti tingkat utang (leverage) perusahaan, faktor profitabilitas dan rasio pasar. Selanjutnya Panetta menyatakan bahwa kebijakan moneter secara langsung ataupun tidak langsung berpengaruh secara signifikan terhadap volatilitas saham. Diantaranya yaitu kebijakan tingkat suku bunga, nilai tukar, dan inflasi. Selain itu Schwert (1989) menyatakan bahwa tinggi rendahnya volatilitas harga saham dapat dipengaruhi oleh faktor makro dan mikro. Faktor makro adalah faktor-faktor yang mempengaruhi perekonomian secara keseluruhan, terdiri dari variabel-variabel makro ekonomi yang memiliki dampak penting pada potensi keuntungan perusahaan dan faktor mikro adalah faktor faktor yang berdampak langsung pada perusahaan itu sendiri, terdiri dari variabel-variabel mikro yang dapat mempengaruhi naik turunnya kinerja perusahaan.

on Asset(ROA),Debt Equity Ratio(DER), danPrice Book Value(PBV) dan faktor eksternal yaitu kurs rupiah terhadap dolar AS, inflasi, dan suku bunga kebijakan bank sentral secara bersama-sama berpengaruh signifikan terhadap pergerakan harga saham LQ45. Sedangkan secara parsial hanya variabel ROA, DER, dan PBV yang berpengaruh signifikan sedangkan nilai tukar, inflasi, dan suku bunga tidak signifikan.

Hasil penelitian tersebut berbeda dengan penelitian yang dilakukan oleh Hugida dan Sofian (2010) yang menunjukkan bahwa variabel inflasi, nilai tukar, dan suku bunga signifikan terhadap volatilitas harga saham, hugida juga menggunkan variabel volume perdagangan dan membuktikan bahwa volume perdagangan, inflasi, nilai tukar dan memiliki pengaruh positif sedangkan suku bunga SBI berpengaruh negatif terhadap terhadap volatilitas harga saham. Beberapa peneliti lain juga melakukan kajian mengenai volatilitas harga saham, diantaranya yaitu Kartika (2010) menganalisis volatilitas harga saham di Indonesia dan Malaysia, Liummah, Nastiti dan Suharsono (2012) menganalisis volatilitas saham

0

Indeks Saham LQ45 (Rp) Nilai Tukar (Rp/$) Inflasi (%)

BI Rate (%) PDB (Rp Milyar) Volume Perdagangan (Juta)

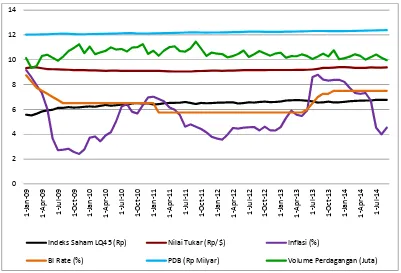

Gambar 5. Perkembangan Volatilitas Indeks Saham LQ45, Nilai Tukar, Inflasi, BI Rate, Produk Domestik Bruto (PDB), dan Volume Perdagangan di Indonesia Periode Januari 2009–September 2014.

Sumber : Bank Indonesia, Badan Pusat Statistik, Bursa Efek Indonesia dan Yahoo Finance (2009 - 2014) diolah

LQ45, begitu juga sebaliknya. Hal ini mendukung penelitian Mutakif dan Nirwulandari (2012) serta Kewal (2012). Menurut Sunariyah (2006), depresiasi rupiah dapat terjadi apabila faktor fundamental perekonomian Indonesia tidaklah kuat. Bagi Investor ketika hal ini terjadi tentunya menambah resiko bagi investor apabila hendak berinvestasi, Investor tentunya akan menghindari resiko, sehingga investor akan cenderung melakukan aksi jual dan menunggu hingga situasi perekonomian dirasakan membaik.

Volatilitas Indeks Saham LQ45 juga tak lepas dari pengaruh inflasi dalam negeri. Selama periode penelitian inflasi mengalami fluktuasi yang cukup tinggi. Dapat kita lihat pada Gambar 5, Inflasi berada di titik tertinggi di atas 9 % pada Januari 2009. Selanjutnya pada April 2013 sampai awal 2014 inflasi kembali mengalami peningkatan yang cukup tinggi di kisaran 8–9 %. Peningkatan inflasi ini

antaranya disebabkan kenaikan harga BBM dalam negeri, dan gejolak politik menjelang pemilihan umum (Bank Indonesia, 2014). Secara keseluruhan dapat dilihat bahwa kenaikan Inflasi berdampak pada turunnya Indeks Saham LQ45 dan begitu juga sebaliknya. Kondisi ini mendukung penelitian Rakestya, Ganggas dan Dzulkirom (2013).

sampai Mei 2013 BIRatekonstan sebesar 5.75%, ketika BIRatekonstan dan tidak mengalami kenaikan maka akan diikuti dengan trend Indeks Saham LQ45 mengalami peningkatan (Bank Indonesia, 2008). Hubungan negatif antara suku bunga dan volatilitas saham tersebut mendukung penelitian Hugida dan Sofian (2010).

Variabel ekonomi makro lainnya yaitu Produk Domestik Bruto (PDB). Gambar 5 menununjukkan trend total PDB Indonesia relatif mengalami peningkatan selama periode penelitian. Peningkatan PDB ini menggambarkan naiknya pendapatan masyarakat. Seperti yang dijelaskan Miskhin (2008), dengan semakin

meningkatnya pendapatan masyarakat maka semakin banyak pula masyarakat yang menginvestasikan hartanya, salah satunya dalam bentuk investasi saham. Dengan demikian terdapat hubungan positif antara PDB dan Indeks Saham.

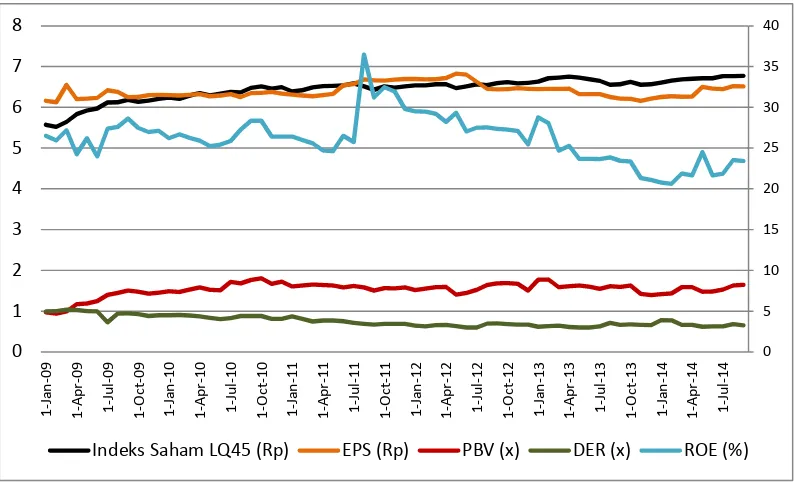

0

Gambar 6. Perkembangan Indeks Saham LQ45, Rata-rata RasioEarnings

Per Share(EPS),Price to Book Value (PBV),Debt to Equity Ratio

(DER), danReturn on Equity(ROE) Periode Januari 2009– September 2014.

Sumber : Bursa Efek Indonesia (2009–2014) diolah

Gambar 6 menunjukkan perkembangan Indeks Saham LQ45 dan variabel-variabel ekonomi mikro yang dilihat dari rasio-rasio keuangan perusahaan, dimana rasio tersebut mencerminkan kondisi internal perusahaan (Rakasetya, Ganggas, dan Dzulkirom, 2013). Variabel mikro yang pertama yaituEarnings Per Share(EPS) atau laba bersih per lembar saham. EPS menggambarkan jumlah laba yang dihasilkan perusahaan untuk tiap saham yang diterbitkan. Dapat kita lihat pada Gambar 6 pergerakan rasio EPS mengalami naik turun dan secara rata-rata titik tertinggi berada di tahun 2011–awal 2012, pada periode ini kenaikan EPS justru diikuti oleh penurunan Indeks Saham LQ45. Kondisi ini mendukung hasil

positif terhadap volatilitas harga saham. Kenaikan nilai EPS akan direspon positif oleh investor karena meningkatkan keuntungan yang diterima investor.

Variabel mikro selanjutnya yaitu Rasio PBV yang merupakan rasio pasar yang akan diperhatikan oleh investor ketika berinvestasi. Dapat kita lihat trend kenaikan rasio PBV diikuti oleh kenaikan Indeks Saham LQ45, begitu juga sebaliknya. Semakin tinggi rasio PBV, maka pasar semakin percaya akan prospek suatu perusahaan (Darmadji dan Fakhrudin, 2007).

Selanjutnya yaitu rasio DER. Dapat kita lihat pada Gambar 6, meski sempat berada di nilai yang cukup tinggi pada awal 2009 akan tetapi di tahun-tahun berikutnya trend DER mengalami penurunan. Penurunan rasio ini membuat investor tertarik menanamkan dananya pada perusahaan-perusahaan Indeks LQ45 yang memiliki resiko lebih rendah. Trend penurunan rasio DER diikuti oleh kenaikan Indeks Saham LQ45 sepanjang periode penelitian. Kondisi ini sesuai dengan hasil penelitian yang dilakukan oleh Patar, Darminto dan Saifi (2013).

justru diikuti oleh menurunnya Indeks Saham LQ45, hal ini dapat disebabkan oleh beberapa faktor. Dimana kondisi ini mendukung hasil penelitian yang dilakukan oleh Kusumawardani (2010) yang menyatakan bahwa ROE berpengaruh negatif terhadap volatilitas saham.

Beberapa penelitian mengenai volatilitas harga saham terus dilakukan dan berbagai pihak terus mengembangkan penelitian tersebut baik di Indonesia ataupun berbagai negara lainnya. Hal ini dilakukan karena masih adanya perdebatan mengenai variabel-variabel apa saja yang mempengaruhi volatilitas harga saham di Indonesia. Selain itu berdasarkan perkembangan beberapa variabel ekonomi makro dan ekonomi mikro menunjukkan bahwa ada beberapa data yang menunjukkan ketidak sesuaian dengan teori dan beberapa penelitian terdahulu terhadap volatilitas harga saham.

Dari fenomena dan teori yang diungkapkan di atas maka penulis tertarik untuk melakukan penelitian mengenai volatilitas harga saham. Penelitian ini

membatasai penelitian terhadap pengaruh variabel ekonomi makro dan ekonomi mikro terhadap volatilitas Indeks Saham LQ45 di Bursa Efek Indonesia periode Januari 2009–September 2014. Variabel ekonomi makro yang digunakan yaitu nilai tukar, inflasi, BIRate, PDB dan volume perdagangan sedangkan variabel ekonomi mikronya yaitu EPS, PBV, DER, ROE.

B. Rumusan Masalah

LQ45, penting untuk mengetahui bagaimana pergerakan naik turun Indeks Saham LQ45 atau disebut dengan volatilitas saham. Investor harus mengetahui variabel ekonomi makro dan ekonomi mikro yang signifikan mempengaruhi volatililitas saham serta bagaimana pengaruh yang diberikan. Beberapa variabel ekonomi makro dan ekonomi mikro menunjukkan bahwa ada beberapa data yang menunjukkan ketidak sesuaian dengan teori dan beberapa penelitian terdahulu terhadap volatilitas harga saham. Dengan demikian, maka yang menjadi perumusan masalahnya adalah sebagai berikut :

1. Bagaimanakah pengaruh variabel ekonomi makro nilai tukar terhadap volatilitas Indeks Saham LQ45 ?

2. Bagaimanakah pengaruh variabel ekonomi makro inflasi terhadap volatilitas Indeks Saham LQ45 ?

3. Bagaimanakah pengaruh variabel ekonomi makro BIRateterhadap volatilitas Indeks Saham LQ45 ?

4. Bagaimanakah pengaruh variabel ekonomi makro Produk Domestik Bruto (PDB) terhadap volatilitas Indeks Saham LQ45 ?

5. Bagaimanakah pengaruh variabel ekonomi makro volume perdagangan terhadap volatilitas Indeks Saham LQ45 ?

6. Apakah variabel ekonomi mikroEarnings Per Share(EPS) berpengaruh signifikan dan positif terhadap volatilitas Indeks Saham LQ45 ?

7. Bagaimanakah pengaruh variabel ekonomi mikro Price to Book Value(PBV) terhadap volatilitas Indeks Saham LQ45 ?

9. Bagaimanakah pengaruh variabel ekonomi mikroReturn On Equity(ROE) terhadap volatilitas Indeks Saham LQ45 ?

10. Bagaimanakah pengaruh variabel ekonomi makro (nilai tukar, inflasi, BI Rate, PDB, volume perdagangan) dan variabel ekonomi mikro (EPS, PBV, DER, ROE) secara bersama-sama terhadap volatilitas Indeks Saham LQ45 ?

11. Bagaimanakah pengaruh variabel ekonomi makro (nilai tukar, inflasi, BI Rate, PDB, volume perdagangan) secara bersama-sama terhadap volatilitas Indeks Saham LQ45?

12. Bagaimanakah pengaruh variabel ekonomi mikro (EPS, PBV, DER, ROE) secara bersama-sama terhadap volatilitas Indeks Saham LQ45 ?

13. Bagaimanakah gejala volatilitas yang terjadi pada pergerakan Indeks Saham LQ45 ?

C. Tujuan Penelitian

1. Untuk mengetahui dan menganalisis pengaruh variabel ekonomi makro nilai tukar terhadap volatilitas Indeks Saham LQ45.

2. Untuk mengetahui dan menganalisis pengaruh variabel ekonomi makro inflasi terhadap volatilitas Indeks Saham LQ45.

3. Untuk mengetahui dan menganalisis pengaruh variabel ekonomi makro BI Rateterhadap volatilitas Indeks Saham LQ45.

4. Untuk mengetahui dan menganalisis pengaruh variabel ekonomi makro Produk Domestik Bruto (PDB) terhadap volatilitas Indeks Saham LQ45. 5. Untuk mengetahui dan menganalisis pengaruh variabel ekonomi makro

6. Untuk mengetahui dan menganalisis pengaruh variabel ekonomi mikro Earnings Per Share(EPS) terhadap volatilitas Indeks Saham LQ45.

7. Untuk mengetahui dan menganalisis pengaruh variabel ekonomi mikroPrice to Book Value(PBV) terhadap volatilitas Indeks Saham LQ45.

8. Untuk mengetahui dan menganalisis pengaruh variabel ekonomi mikroDebt to Equity Ratio(DER) terhadap volatilitas Indeks Saham LQ45.

9. Untuk mengetahui dan menganalisis pengaruh variabel ekonomi mikroReturn On Equity(ROE) terhadap volatilitas Indeks Saham LQ45.

10. Untuk mengetahui dan menganalisis pengaruh variabel ekonomi makro (nilai tukar, inflasi, BI Rate, PDB, volume perdagangan) dan variabel ekonomi mikro (EPS, PBV, DER, ROE) secara bersama-sama terhadap volatilitas Indeks Saham LQ45.

11. Untuk mengetahui dan menganalisis pengaruh variabel ekonomi makro (nilai tukar, inflasi, BI Rate, PDB, volume perdagangan) secara bersama-sama terhadap volatilitas Indeks Saham LQ45.

12. Untuk mengetahui dan menganalisis pengaruh variabel ekonomi mikro (EPS, PBV, DER, ROE) secara bersama-sama terhadap volatilitas Indeks Saham LQ45.

D. Manfaat Penelitian

1. Sebagai salah satu syarat untuk mendapatkan gelar sarjana ekonomi di Universitas Lampung.

2. Sebagai bagian dari proses pembelajaran dan sarana untuk mendalami pengetahuan mengenai pasar modal dan pengaruh variabel makro dan mikro ekonomi terhadap volatilitas Indeks Saham LQ45 .

3. Penelitian ini dapat menjadi sumber dan memperluas informasi serta wawasan sehingga masyarakat atau investor dapat menjadikan penelitian ini sebagai pertimbangan dalam mengambil keputusan dalam ruang lingkup pasar modal terutama saham Indeks Saham LQ45.

4. Sebagai bahan referensi dalam mengembangkan dan melakukan penelitian selanjutnya dengan obyek yang sama.

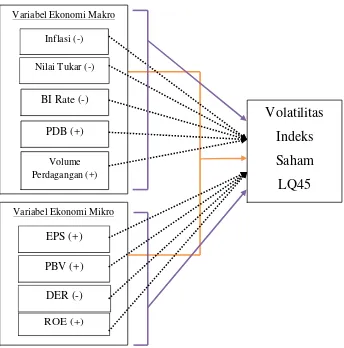

E. Kerangka Pemikiran

Indonesia merupakan salah satu negara berkembang dengan tingkat volatilitas saham yang tinggi, hal ini merupakan salah satudampak atau ciri dari pasar modal Indonesia dengan kategori efisiensi pasar bentuk lemah atauweak formeffieciency. Berdasarkan teoriportofolio choiceyang dikemukakan oleh Markowitz (1952) dikatakan bahwa investor yang ingin mengurangi risiko investasi dan

mengoptimalkan tingkat keuntungan harus didasarkan pada analisa fundamental yang meliputi kinerja perusahaan dan kondisi variabel ekonomi makro.

variabel Produk Domestik Bruto, dengan asumsi faktor lainnya tetap, peningkatan kekayaan menaikkan jumlah permintaan dari saham. Faktor yang kedua yaitu perkiraan imbal hasil, digambarkan oleh variabel EPS dan ROE, dimana meningkatnya perkiraan imbal hasil dari suatu aset akan meningkatkan

permintaan terhadap aset tersebut. Faktor yang ketiga yaitu risiko, digambarkan oleh variabel inflasi, BI Rate, PBV, dan DER, dimana meningkatnya risiko atas suatu aset akan membuat permintaan atas aset tersebut turun. Faktor yang

keempat yaitu likuiditas, digambarkan oleh volume perdagangan, dimana semakin likuid suatu aset maka akan meningkatkan jumlah aset yang diminta. Berdasarkan teori yang dikemukakan oleh Miskhin, nilai tukar merupakan proksi dari perkiraan imbal hasil, akan tetapi dalam penelitian ini hubungan antara nilai tukar dengan saham didasarkan pada teoriportofolio balanceMarkowitz.

Gambar 7. Model Kerangka Pemikiran Analisis Variabel Ekonomi Makro dan Ekonomi Mikro Terhadap Volatilitas Indeks Saham LQ45 di BEI.

F. Hipotesis

1. Diduga variabel ekonomi makro nilai tukar berpengaruh negatif dan signifikan terhadap volatilitas Indeks Saham LQ45.

2. Diduga variabel ekonomi makro inflasi berpengaruh negatif dan signifikan terhadap volatilitas Indeks Saham LQ45.

3. Diduga variabel ekonomi makro BIRateberpengaruh negatif dan signifikan terhadap volatilitas Indeks Saham LQ45.

Volatilitas

Indeks

Saham

LQ45

Variabel Ekonomi Mikro EPS (+)

PBV (+)

DER (-)

ROE (+) Variabel Ekonomi Makro

Inflasi (-)

Nilai Tukar (-)

Volume Perdagangan (+)

BI Rate (-)

4. Diduga variabel ekonomi makro Produk Domestik Bruto (PDB) berpengaruh positif dan signifikan dan terhadap volatilitas Indeks Saham LQ45.

5. Diduga variabel ekonomi makro volume perdagangan berpengaruh positif dan signifikan terhadap volatilitas Indeks Saham LQ45.

6. Diduga variabel ekonomi mikroEarnings Per Share(EPS) berpengaruh positif dan signifikan terhadap volatilitas Indeks Saham LQ45.

7. Diduga variabel ekonomi mikro Price to Book Value(PBV) berpengaruh positif dan signifikan terhadap volatilitas Indeks Saham LQ45.

8. Diduga variabel ekonomi mikroDebt to Equity Ratio(DER) ekonomi berpengaruh negatif dan signifikan terhadap volatilitas Indeks Saham LQ45. 9. Diduga variabel ekonomi mikroReturn On Equity(ROE) berpengaruh positif

dan signifikan terhadap volatilitas Indeks Saham LQ45.

10. Diduga secara bersama-sama variabel ekonomi makro (nilai tukar, inflasi, BI Rate, PDB, volume perdagangan) dan variabel ekonomi mikro (EPS, PBV, DER, ROE) berpengaruh signifikan terhadap volatilitas Indeks Saham LQ45. 11. Diduga secara bersama-sama variabel ekonomi makro (nilai tukar, inflasi, BI Rate, PDB, volume perdagangan) berpengaruh signifikan terhadap volatilitas

Indeks Saham LQ45.

12. Diduga secara bersama-sama variabel ekonomi mikro (EPS, PBV, DER, ROE) berpengaruh signifikan terhadap volatilitas Indeks Saham LQ45. 13. Diduga Indeks Saham LQ45 mengalami volatilitas yang tinggi dan memiliki

G. Sistematika Penulisan

BAB I Pendahuluan. Menguraikan mengenai latar belakang masalah penelitian, rumusan masalah, tujuan dan manfaat penelitian, Hipotesis, kerangka pemikiran, dan sistematika penulisan dari penelitian ini.

BAB II Tinjauan Pustaka. Menguraikan mengenai landasan teori yang digunakan dalam penelitian ini yang diperoleh dari literature dan sumber lainnya, dan penelitian-penelitian terdahulu yang

memperkuat penelitian ini dan sebagai referensi dan perbandingan. BAB III Metodelogi Penelitian. Menguraikan bagaimana penelitian ini

dilakukan yang terdiri dari definisi operasional variabel, jenis dan sumber data, populasi dan teknik pengambilan sampel, prosedur dan metode analisis data.

BAB IV Hasil dan Pembahasan. Menguraikan mengenai pembahasan dari deskripsi obyek penelitian dan hasil analisis data yang terdiri dari pengujian data secara parsial dan bersama-sama.

BAB V Simpulan dan saran. Menguraikan mengenai kesimpulan dari penelitian ini serta saran-saran bagi penelitian di masa yang akan datang.

A. Tinjauan Teori

1. Efficient Market Hypothesis

Efficient market hypothesisatau hipotesis pasar efisien didasarkan pada asumsi bahwa harga-haega dari sekuritas di pasar modal sepenuhnya mencerminkan semua informasi yang tersedia. Hal ini mengartikan bahwa harga sekuritas telah sepenuhnya mencerminkan pengetahuan dan ekspektasi investor pada waktu tertentu. Semakin efisien suatu pasar modal, semakin besar kemungkinan suatu sekuritas dihargai pada atau mendekati nilai intrinsiknya. Konsep Hipotesis Pasar Efisien digagas antara lain oleh Bachelier (1964), Fama (1970), dan Jensen (1978).

Efisiensi pasar modal ini juga ditunjang oleh peraturan yang diterbitkan oleh regulator bahwa Emiten harus mengungkapkan informasi-informasi tertentu, seperti laba perusahaan, kenaikan dividen, dan kewajiban perusahaan. Berdasarkan berbagai informasi yang ada, investor melakukan mekanisme

penjualan dan pembelian sehingga harga sekuritas mencerminkan konsensus pasar (Kementrian Keuangan RI dan BAPEPAM - LK, 2011).

Fama (1970), membagi efisiensi pasar modal dalam tiga bentuk yaitu efisiensi pasar bentuk kuat (strong-form efficiency), efisiensi pasar bentuk setengah kuat (semi-strong-form efficiency), dan efisiensi pasar bentuk lemah (weak-form effieciency). Beberapa penelitian yang menguji tingkat efisiensi pasar modal Indonesia menunjukkan bahwa pasar modal Indonesia memiliki efisiensi bentuk lemah (weak form effieciency)1.

Keadaan pasarweak form effieciencymenyatakan bahwa harga sekuritas telah mencerminkan semua data historis yang terjadi, sehingga informasi tentang harga, volume ataupun analisa pergerakan trend tidak dapat digunakan untuk

mendapatkan keuntungan lebih. Data tentang harga dan volume tersedia juga sangat mudah didapatkan, sehingga jika data tersebut dapat memberikan sinyal yang tepat bagi investor maka hampir semua investor dapat menggunakan informasi ini.

Ketika informasi dari data historis memberikan sinyal untuk membeli, maka seluruh investor akan dapat menangkap sinyal tersebut, maka yang terjadi adalah pergerakan secara tiba-tiba, hal inilah yang menyebabkan tingkat volatilitas tinggi.

1

Salah satu dampak atau ciri dari pasar dengan kategoriweak formeffieciencyini adalah tingginya tingkat volaitilitas.

2. Teori Permintaan Aset

Mishkin (2008) menyatakan bahwa permintaan surat berharga atau saham dipengaruhi oleh beberapa faktor yaitu :

a. Kekayaan, yaitu keseluruhan sumber daya yang dimiliki oleh individu, termasuk semua aset. Jumlah permintaan suatu aset berhubungan positif dengan kekayaan.

b. Perkiraan imbal hasil (perkiraan imbal hasil pada periode mendatang) pada suatu aset relatif terhadap aset yang lain. Jumlah permintaan suatu aset berhubungan positif dengan perkiraan imbal hasil relatif terhadap aset alternatif.

c. Risiko (derajat ketidakpastian yang terkait dengan imbal hasil) pada satu aset relatif terhadap aset lain. Jumlah permintaan suatu aset berhubungan negatif dengan risiko imbal hasilnya relatif terhadap aset alternatif.

d. Likuiditas (kecepatan dan kemudahan suatu aset untuk diubah menjadi uang) relatif terhadap aset yang lain. Jumlah permintaan suatu aset berhubungan positif dengan likuiditasnya relatif terhadap aset alternatif.

3. TeoriPortofolio Choice

berinvestasi yaitu memperoleh imbal hasil ataureturnpada tingkat yang dikehendaki dengan resiko yang paling minimum. Markowitz menunjukkan bahwa secara umum risiko dapat dikurangi dengan menggabungkan beberapa sekuritas tunggal ke dalam bentuk portofolio atau diversifikasi.

TeoriPortofolio Choiceini menjelaskan bahwa risiko berinvestasi saham dan pembentukan portofolio oleh investor dipengaruhi oleh dua hal yaitu risiko yang dapat di diversifikasikan (diversifiable risk) yaitu risiko-risiko yang berasal dari dalam perusahaan itu sendiri atau internal, di dalamnya termasuk laporan keuangan perusahaan yang diukur dari rasio-rasio keuangan perusahaan. Yang kedua yaitu risiko yang tidak dapat di diversifikasikan yaitu risiko yang terjadi karena kejadian-kejadian di luar perusahaan atau eksternal, seperti risiko pasar atau pengaruh variabel-variabel ekonomi makro (nilai tukar, inflasi, suku bunga, PDB, dan volume perdagangan).

4. Hubungan Masing-Masing Variabel Ekonomi Makro dan Ekonomi Mikro terhadap Volatilitas Indeks Saham LQ45.

Berdasarkan teori-teori yang mendukung maka hubungan antara masing-masing variabel ekonomi makro dan ekonomi mikro terhadap volalitilitas Indeks Saham LQ45 dapat dijelaskan sebagai berikut :

4.1. Variabel Ekonomi Makro :

4.1.1. Nilai Tukar terhadap Volatilitas Indeks Saham LQ45

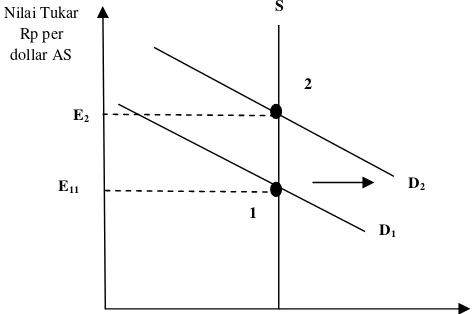

Gambar 8. Respon Terhadap Peningkatan Perkiraan Nilai Tukar Masa Depan.

Sumber : Miskhin (2008)

Perkiraan mengenai nilai tukar di masa depan memainkan peranan penting dalam menggeser kurva permintaan sekarang, karena permintaan unuk aset domestik, tergantung pada harga jualnya kembali di masa mendatang. Faktor yang dapat menyebabkan perkiraan nilai tukar di masa mendatang naik, meningkatkan perkiraan apresiasi terhadap rupiah. Hasilnya adalah perkiraan tingkat

permintaan untuk aset domestik pada berbagai tingkat nilai tukar, sehingga menggeser kurva permintaan ke kanan dalam Gambar 8 dari D1ke D2. Nilai tukar keseimbangan naik ke titik 2 pada perpotongan kurva D2dan S. Peningkatan dalam perkiraan nilai tukar di masa depan, menggeser kurva permintaan ke kanan dan menyebabkan apresiasi mata uang domestik. Dengan alasan yang sama, turunnya perkiraan nilai tukar di masa depan, menggeser kurva permintaan ke kiri dan menyebabkan depresiasi mata uang.

Berdasarkan Gambar 8 yang dikemukakan oleh Miskhin (2008), nilai tukar menggambarkan perkiraan imbal hasil oleh investor. Peningkatam perkiraan nilai tukar di masa depan akan meningkatkan permintaan begitu juga sebaliknya. Apa yang dikemukakan oleh Miskhin sejalan dengan pendekatan tradisional yang menyatakan bahwa terdapat hubungan yang positif antara nilai tukar dengan harga saham, di mana perubahan nilai tukar mempengaruhi kompetitifnya suatu

perusahaan. Hal ini sebagai efek dari fluktuasi nilai tukar yang mempengaruhi pendapatan dan biaya operasional perusahaan, yang pada akhirnya menyebabkan perubahan pada harga sahamnya. Dengan kata lain, pergerakan nilai tukar

mempengaruhi nilai pembayaran (penerimaan) masa depan suatu perusaaan didenominasi oleh mata uang luar negeri.

tradisional, pendekatan “portofolio balance” mengasumsikan saham sebagai bagian dari kekayaan sehingga dapat mempengaruhi perilaku nilai tukar melalui hukumdemand for moneyyang sesuai dengan model monetaris dari determinasi nilai tukar. Pendekatan ini mengasumsikan terdapat hubungan negatif antara harga saham dan nilai tukar, dengan arah kausalitas dari pasar saham ke pasar uang sesuai dengan interaksi pasar keuangan yang sangat cepat. Hal ini terjadi karena hubungan antara kedua pasar terjadi dalam periode waktu yang pendek.

Berdasarkan teoriportofolio balanceekuitas yang merupakan bagian dari kekayaan (wealth) perusahaan dapat mempengaruhi nilai tukar uang melalui permintaan uang. Sebagai contoh semakin tinggi harga saham akan menyebabkan semakin tinggi permintaan uang dengan tingkat bunga yang semakin tinggi pula, sehingga hal ini akan menarik minat investor asing untuk menanamkan modalnya dan hasilnya terjadi apresiasi terhadap mata uang domestik.

Selain itu hubungan negatif antara harga saham dan nilai tukar dapat dijelaskan sebagai berikut. Ketika mata uang rupiah terdepresiasi, hal ini akan

4.1.2. Inflasi terhadap Volatilitas Indeks Saham LQ45

Berdasarkan teori yang dipaparkan oleh Miskhin (2008), volatilitas Indeks Saham LQ45 memiliki hubungan yang negatif dengan Inflasi. Terjadinya Inflasi akan menyebabkan kenaikan harga barang dan jasa di pasaran. Hal ini akan berlanjut dengan terjadinya kenaikan biaya produksi pada perusahaan. Jika peningkatan biaya produksi lebih tinggi dari peningkatan harga yang dapat dinikmati perusahaan maka profitabilitas perusahaan akan turun. Inflasi yang terjadi juga dapat menurunkancapital gainsehingga mengurangi keuntungan yang diperoleh investor.

Selain itu, kenaikan inflasi akan menyebabkan suku bunga meningkat. Hal terjadi karena peningkatan inflasi menandakan bahwa terjadi peningkatan pada jumlah uang beredar. Untuk mengurangi jumlah uang beredar di masyarakat, pemerintah akan meningkatkan suku bunga acuan yang diikuti peningkatan suku bunga perbankan. Kenaikan pada suku bunga tersebut akan membuat minat investor melakukan investasi berkurang karena bunga pinjaman yang harus dibayarkan menjadi lebih tinggi atau biaya investasi menjadi lebih besar. Ketika inflasi terjadi saham menjadi sarana investasi yang memiliki resiko tinggi dan investor akan beralih ke investasi yang lebih aman. Berbagai alasan ini akan mengakibatkan permintaan atas saham turun.

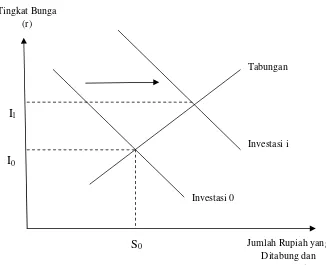

4.1.3. BIRateTerhadap Volatilitas Indeks Saham LQ45

tergantung atau merupakan fungsi dari tingkat bunga. Makin tinggi tingkat bunga, keinginan untuk melakukan investasi juga semakin kecil. Tingkat bunga

merupakan ongkos untuk penggunaan dana (cost of capital).

Gambar 9 menunjukkan keseimbangan tingkat bunga. Keseimbangan tingkat bunga ada pada tittik i0, di mana jumlah tabungan sama dengan investasi. Apabila tingkat bunga di atas i0, jumlah tabungan melebihi keinginan pengusaha untuk melakukan investasi. Para penabung akan saling bersaing untuk meminjamkan dananya dan persaingan ini akan menekan tingkat bunga turun balik ke posisi i0. Sebaliknya, apabila tingkat bunga di bawah ini, para pengusaha akan saling bersaing untuk memperoleh dana yang relatif jumlahnya lebih kecil. Persaingan ini akan mendorong tingkat bunga naik lagi ke i0. Kenaikan efisiensi produksi misalnya, akan mengakibatkan keuntungan yang diharapkan naik. Sehingga, pada tingkat bunga yang sama pengusaha bersedia meminjam dana lebih besar untuk membiayai investasinya, atau untuk dana investasi yang sama jumlahnya,

Gambar 9. Teori Klasik Tentang Tingkat Bunga. Sumber : Nopirin (2000)

Investasi dalam penelitian ini merupakan investasi tidak langsung dalam bentuk saham. Seperti telah dijelaskan tingkat bunga merupakan biaya dari investasi. dalam penelitian ini biaya investasi saham digambarkan melalui BIRate. BIRate merupakan suku bunga kebijakan yang mencerminkan sikap ataustancekebijakan moneter yang ditetapkan oleh Bank Indonesia dan dijadikan acuan oleh para pelaku ekonomi. Ketika tingkat BIRateyang ditetapkan oleh Bank Indonesia naik, maka pada dasarnya akan menaikkan suku bunga kredit yang dikeluarkan oleh bank, hal ini membuat biaya investasi menjadi lebih tinggi dan berisiko. Kenaikan BIRatejuga akan diikuti oleh kenaikan suku bunga tabungan dan deposito. Karena investasi menjadi lebih berisiko maka Investor pun akan lebih tertarik menanamkan dananya ke investasi yang lebih aman, yaitu memindahkan

Tingkat Bunga (r)

Jumlah Rupiah yang Ditabung dan Diinvestasikan Tabungan

S0 I1

I0

Investasi i

dananya ke perbankan (pada investasi berupa tabungan ataupun deposito).

Kenaikan suku bunga ini menyebabkan permintaan saham turun. Tingkat BIRate yang tinggi merupakan sinyal negatif terhadap Indeks saham LQ45. Tingkat bunga yang makin tinggi memperlesu perekonomian, menaikan biaya bunga dengan demikian menurunkan laba perusahaan, dan menyebabkan para investor menjual saham dan mentransfer dana ke investasi lain, sehingga investasi atas saham akan berkurang.

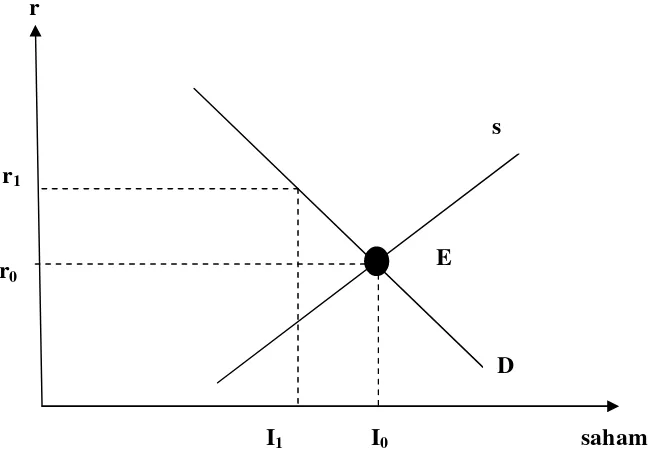

Gambar 10. Kurva Keseimbangan Penawaran dan Permintaan Saham . Sumber : Nopirin (2000)

Gambar 10 menjelaskan bagaimana keseimbangan penawaran dan permintaan saham. Tingkat suku bunga awal pada titik r0menyebabkan investasi naik pada titik I0karena tingkat suku bunga turun dan jika suku bunga naik pada titik r1 maka menyebabkan investasi turun pada titik I1. Naiknya tingkat bunga dari r0ke r1akan mendorong investasi turun dari I0ke I1. Kenaikan permintaan akan

r

saham s

D

I0 I1

r1

r0

mendorong tingkat bunga turun, berarti harga saham naik. Orang akan mendorong untuk menambah saham atau portofolio mereka. Dalam jangka panjang, investasi saham baru akan terjadi terus sampai dapat memenuhi kenaikan permintaan di atas (Nopirin, 2000).

4.1.4. PDB terhadap Volatilitas Indeks Saham LQ45

Anoraga dan Pakarti (2001) mengatakan bahwa salah satu teknik analisis yang dilakukan oleh investor yaitu analisis ekonomi. Analisis ini penting karena sangat berpengaruh terhadap analisis efek secara keseluruhan. Mereka mengatakan bahwa salah satu indikator yang banyak digunakan yaitu tingkat Produk

Domestik Bruto (PDB) atauGross Domestic Product(GDP). Meningkatnya PDB mengartikan pertumbuhan ekonomi yang baik, dan hal ini secara umum

4.1.5. Volume Perdagangan terhadap Volatilitas Indeks Saham LQ45 Volume perdagangan saham merupakan jumlah lembar saham yang

diperdagangkan secara harian. Adapun volume perdagangan adalah jumlah lembar saham suatu perusahaan yang diperdagangkan dalam waktu tertentu. Kinerja suatu saham dapat diukur dengan volume perdagangannya. Semakin sering saham tersebut diperdagangkan mengindikasikan bahwa saham tersebut aktif dan diminati oleh para investor. Selain itu, apabila tidak ada informasi mengenai saham, maka investor lebih cenderung untuk tetap memegang saham mereka (hold), sehingga volume perdagangan menurun karena tidak banyak saham yang dijual, maka hal tersebut akan mengakibatkan volatilitasnya rendah.

4.2. Variabel Ekonomi Mikro :

4.2.1. Earnings Per Share(EPS) terhadap volatilitas Indeks saham LQ45 Pada umumnya investor akan mengharapkan manfaat dari investasinya dalam bentuk laba per lembar saham. EPS yang tinggi menandakan bahwa perusahaan tersebut mampu memberikan tingkat kesejahteraan yang lebih baik kepada pemegang saham, sehingga investor akan tertarik dengan emiten yang memiliki EPS tinggi dan membeli saham dari emiten tersebut. Sebaliknya EPS yang rendah menunjukkan bahwa perusahaan tidak berhasill memberikan keuntungan

4.2.2. Price to Book Value(PBV) terhadap volatilitas Indeks saham LQ45 Melalui perkembangan rasio PBV, investor nantinya dapat membandingkannya dengan saham di sektor sejenis. Apabila terlalu jauh perbedaannya dengan PBV industrinya maka sebaiknya perlu dianalisis lebih dalam lagi. Darmadji dan Fakhrudin (2007) mengatakan bahwa kenaikan nilai PBV mengartikan prospek perusahaan yang semakin baik sehingga semakin tinggi rasio PBV, maka pasar semakin percaya akan prospek perusahaan. Dimana hal ini akan membuat investor tertarik untuk membeli saham perusahaan dan akhirnya akan terjadi kenaikan harga saham di emiten tersebut.

4.2.3. Debt to Equity Ratio(DER) terhadap volatilitas Indeks saham LQ45 Semakin tinggi rasio DER menunjukkan tingginya ketergantungan permodalan perusahaan terhadap pihak luar (hutang) sehingga beban perusahaan juga semakin berat. Hal ini akan mengurangi hak pemegang saham (dalam bentuk deviden), serta memberikan tekanan pada pergerakan harga saham sehingga menyebabkan investasi pada saham ini kurang menarik, kemudian permintaan akan saham tersebut menurun dan akibatnya harga saham juga akan turun. Tingginya DER juga akan mempengaruhi minat investor terhadap saham perusahaan, karena investor pasti lebih tertarik pada saham yang tidak menanggung terlalu banyak beban hutang.

tinggi menunjukkan perusahaan memberikan keuntungan bagi pemegang saham, dan berdampak pada permintaan saham yang naik. Begitu juga sebaliknya.

5. Pasar Modal

Menurut Undang-undang Pasar Modal no. 8 tahun 1995, Pasar Modal yaitu suatu kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek. Sedangkan menurut Bursa Efek

Indonesia (BEI) , Pasar modal (capital market) merupakan pasar untuk berbagai instrumen keuangan jangka panjang yang bisa diperjualbelikan, baik surat utang (obligasi), ekuiti(saham), reksa dana, instrumen derivatif maupun instrumen lainnya.

Pasar modal merupakan indikator kemajuan perekonomian suatu negara (Tandelin dan Eduardus, 2001). Dalam daya dukung perekonomian secara nasional, Pasar Modal memiliki peran penting dalam rangka meningkatkan dan mendorong pertumbuhan dan stabilitas ekonomi. Hal ini ditunjukkan dari fungsi ekonomi dan keuangan pasar modal dalam perekonomian nasional. Dalam fungsi ekonomi, Pasar modal menyediakan fasilitas atau wahana yang mempertemukan dua

Pasar Modal memiliki dua bentuk yang pertama yaitu Pasar Perdana (Primary Market). Pasar Perdana adalah penawaran saham pertama kali dari emiten kepada para pemodal selama waktu yang ditetapkan oleh pihak penerbit (issuer) sebelum saham tersebut belum diperdagangkan di pasar sekunder. Dalam pasar perdana, perusahaan akan memperoleh dana yang diperlukan. Perusahaan dapat

menggunakan dana hasil emisi untuk mengembangkan dan memperluas barang modal untuk memproduksi barang dan jasa. Selain itu dapat juga digunakan untuk melunasi hutang dan memperbaiki struktur pemodalan usaha. Yang kedua yiatu Pasar Sekunder (Secondary Market). Pasar sekunder adalah tempat terjadinya transaksi jual-beli saham diantara investor. Dengan adanya pasar sekunder para investor dapat membeli dan menjual efek setiap saat. Sedangkan manfaat bagi perusahaan, pasar sekunder berguna sebagai tempat untuk menghimpun investor lembaga dan perseorangan.

6. Saham

Saham dapat didefinisikan sebagai tanda penyertaan modal seseorang atau pihak (badan usaha) dalam suatu perusahaan atau perseroan terbatas. Dengan

menyertakan modal tersebut, maka pihak tersebut memiliki klaim atas pendapatan perusahaan dan klaim atas asset perusahaan. Saham diperjualbelikan melalui sarana pasar modal yang di Indonesia disebut Bursa Efek Indonesia (BEI). Bursa tersebut tidak membeli atau menjual saham-saham yang ada, melainkan bursa hanya merupakan tempat atau sarana bagi para investor untuk bertransaksi di dalamnya. Salah satu tugas dan peranan Bursa efek yaitu menyediakan

Pada dasarnya, ada dua keuntungan yang diperoleh investor dengan membeli atau memiliki saham, yang pertama yaitu Dividen. Dividen merupakan pembagian keuntungan yang diberikan perusahaan dan berasal dari keuntungan yang dihasilkan perusahaan. Yang kedua yaituCapital Gainyang selisih antara harga beli dan harga jual. Selain memiliki keuntungan saham juga memiliki risiko yaitu Capital Loss, suatu kondisi dimana investor menjual saham lebih rendah dari harga beli. Selain itu ada Risiko Likuidasi yaitu suatu kondisi dimana perusahaan yang sahamnya dimiliki, dinyatakan bangkrut. Dalam hal ini hak klaim dari pemegang saham mendapat prioritas terakhir setelah seluruh kewajiban perusahaan dapat dilunasi (dari hasil penjualan kekayaan perusahaan).

Investor dapat memilih dua jenis saham yang diperjualbelikan dalam berinvestasi saham. Yang pertama yaitu saham biasa /common stock, yaitu saham yang menempatkan pemiliknya paling akhir terhadapclaim. Saham biasa merupakan saham yang paling banyak digunakan untuk menarik dana dari masyarakat dan merupakan saham yang paling menarik baik bagi pemodal maupun bagi emiten, yang kedua yaitu saham preferen (preffered stock), merupakan gabungan antara obligasi dan saham biasa. Artinya disamping memiliki karakteristik seperti obligasi, juga memiliki karakteristik seperti saham biasa.

7. Indeks Saham LQ45

suatu negara dan juga sebagai landasan ana1isis statistik pasar terakhir. Indeks harga saham merupakan catatan terhadap perubahan-perubahan maupun

pergerakan harga saham sejak mulai pertama kali beredar sampai pada suatu saat tertentu. Di pasar modal sebuah indeks diharapkan memiliki lima fungsi (BEI, 2008) yaitu sebagai indikator trend pasar, indikator tingkat keuntungan, tolak ukuran (brandmark)kinerja suatu portofolio, memfasilitasi pembentukan portofolio dengan strategi pasif, dan memfasilitasi perkembangan produk derivatif.

Saat ini Bursa Efek Indonesia (BEI) memiliki 11 jenis indeks harga saham, yang secara terus menerus disebarluaskan melalui media cetak maupun elektronik. Indeks-indeks tersebut adalah Indeks Harga Saham Gabungan (IHSG), Indeks Sektoral , Indeks LQ45, Jakarta Islmic Index(JII), Indeks Kompas100 , Indeks BISNIS-27, Indeks PEFINDO25 , Indeks SRI-KEHATI, Indeks Papan Utama, Indeks Papan Pengembangan, dan Indeks Individual.

kriteria tidak akan dimasukkan dalam Indeks saham LQ45 dan digantikan dengan saham yang lain yang memenuhi kriteria. Indeks Saham LQ45 merupakan indeks yang IHSG khususnya untuk menyediakan sarana yang obyektif dan terpercaya bagi analisis keuangan, manajer investasi, investor dan pemerhati pasar modal lainnya dalam memonitor pergerakan harga dari saham-saham yang aktif diperdagangkan.

8. Volatilitas Harga Saham

Fluktuasi atau naik turunnya harga saham dapat dilihat dengan volatilitas. Volatilitas adalah pengukuran statistik untuk fluktuasi harga selama periode tertentu (Firmansyah, 2006). Tinggi rendahnya volatilitas harga saham ini dapat dipengaruhi oleh faktor makro dan mikro (Schwert, 1989). Umumnya, semakin tinggi volatilitas, maka akam semakin berisiko terhadap keamanan investasi. Volatilitas mengacu pada nilai ketidakpastian atau risiko sejumlah perubahan nilai suatu sekuritas.

9. Variabel Ekonomi Makro

pasar yang tinggi seperti perusahaan yang terdaftar dalam LQ45. Ketika kondisi ekonomi makro di suatu negara mengalami perubahan baik yang positif ataupun negatif, investor akan mengkalkulasikan dampaknya terhadap kinerja perusahaan di masa depan, kemudian mengambil keputusan membeli atau menjual saham perusahaan yang bersangkutan. Perubahan variabel ekonomi makro di atas tidak akan seketika mempengaruhi perusahaan, tetapi secara perlahan dalam jangka panjang. Sebaliknya harga saham akan terpengaruh dengan seketika oleh

perubahan variabel ekonomi makro itu karena para investor lebih cepat bereaksi. Aksi jual dan beli ini akan mengakibatkan terjadinya perubahan harga saham, yang pada akhirnya akan berpengaruh pada indeks pasar modal di negara tersebut.

9.1. Nilai Tukar

9.2. Inflasi

Inflasi adalah kenaikan tingkat harga secara terus menerus dan secara cepat

(Miskhin,2008). Bank Indonesia mengartikan inflasi sebagai meningkatnya harga-harga secara umum dan terus-menerus, berarti kenaikan harga-harga dari satu atau dua barang saja tidak dapat disebut inflasi kecuali bila kenaikan itu meluas pada kenaikan harga barang lainnya (Bank Indonesia, 2012). Menurut Nanga, 2005, faktor-faktor yang menyebabkan timbulnya inflasi yaitu dapat dibedakan menjadi Inflasi tarikan permintaan (demand-pull inflation) atau inflasi sisi permintaan (demand-shock inflation), Inflasi dorongan biaya (cost push inflation) atausupply side inflation, dan Inflasi structural (structural inflation).

9.3. BIRate

BIRatediumumkan oleh Dewan Gubernur Bank Indonesia setiap rapat dewan gubernur bulanan dan diimplementasikan melalui pengelolaan likuiditas di pasar uang untuk mencapai sasaran operasional kebijakan moneter. Sasaran operasional kebijakan moneter dicerminkan pada perkembangan suku bunga pasar uang antar bankovernight(PUAB O/N). Pergerakan di suku bungan PUAB ini diharapkan akan diikuti oleh perkembangan di suku bunga deposito, dan pada gilirannya suku bunga kredit perbankan.

9.4. Produk Domestik Bruto (PDB)

Produk Domestik Bruto (PDB) adalah jumlah nilai dari semua produk akhir barang dan jasa yang dihasilkan oleh suatu kawasan di dalam periode waktu tertentu. PDB mencakup konsumsi pemerintah, konsumsi masyarakat, investasi dan eksport dikurangi impor di dalam kawasan tertentu. PDB merupakan salah satu indikator yang penting dalam melihat sehat tidaknya perekonomian suatu kawasan selain untuk menakar tingkat kemakmuran di kawasan tersebut. Produk Domestik Bruto (PDB) atauGross Domestic Productdibagi menjadi dua yaitu PDB Riil (real GDP)adalah nilai produksi seluruh barang dan jasa pada harga konstan dan PDB Nominal (nominal GDP)adalah nilai produksi seluruh barang dan jasa berdasarkan harga yang tengah berlaku. PDBRiilmerupakan ukuran yang tepat untuk mengetahui tingkat produksi barang dan jasa dari suatu

perekonomian. Hal ini karena PDBRiil tidak dipengaruhi oleh perubahan harga.

9.5. Volume perdagangan

disepakati oleh pihak penjual dan pembeli saham. Volume perdagangan ini seringkali dijadikan tolak ukur (benchmark) untuk mempelajari informasi dan dampak dari berbagai kejadian.

10. Variabel Ekonomi Mikro

Variabel ekonomi mikro merupakan variabel yang berada di dalam perusahaan dan dapat mempengaruhi kinerja perusahaan. Salah satunya yaitu melalui analisis rasio keuangan. Baik buruknya kinerja perusahaan tercermin dari rasio keuangan yang secara rutin diterbitkan oleh emiten. Rasio keuangan tersebut merupakan hasil perhitungan dari Informasi laporan keuangan. Ada berbagai macam rasio yang digunakan untuk menilai suatu emiten yaitu rasioprofitabilitas,likuiditas, leverage, dan aktivitas. Analisis rasio keuangan ini akan menggambarkan kepada para investor mengenai sejauh mana perkembangan kondisi perusahaan selama ini dan apa saja yang telah dicapainya. Dengan informasi ini investor akan lebih berhati-hati dalam melakukan transaksi saham dan menentukan di emiten mana mereka akan berinvestasi dengan resiko seminimum mungkin dan memberikan imbal hasil yang sesuai.

10.1. Earnings Per Share(EPS)

EPS = Laba bersih / Jumlah Saham Beredar Sumber : Tjiptono Darmadji dan Hendy M.F (2007)

10.2. Price to Book Value(PBV)

PBV menggambarkan seberapa besar pasar menghargai nilai buku saham suatu perusahaan. Melalui rasio ini kita dapat mengukur tingkat harga saham apakah overvaluedatauundervalued. PBV dapat dirumuskan sebagai berikut :

PBV = Harga Saham / Nilai Buku Saham Sumber : Tjiptono Darmadji dan Hendy M.F (2007)

10.3. Debt to Equity Ratio (DER)

Rasio utang terhadap ekuitas (DER) merupakan rasio yang mengukur sejauh mana besarnya utang dapat ditutupi oleh modal sendiri. Melalui DER investor dapat melihat tingkat resiko perusahaan dalam memenuhi kewajibannya. Rasio ini menjadi penting karena hutang sendiri merupakan komponen penting perusahaan yang digunakan untuk sarana pendanaan perusahaan. Rasio ini dapat dihitung sebagai berikut :

Debt to Equity Ratio = Total Utang / Equitas Sumber : Tjiptono Darmadji dan Hendy M.F (2007)

10.4. Return On Equity(ROE)

pemegang saham atas modal yang telah ditanam oleh investor. Sehingga ROE merupakan keuntungan bagi pemegang saham. ROE dapat dihtung sebagai berikut.

ROE = Laba bersih / Ekuitas x 100 %

Sumber : Tjiptono Darmadji dan Hendy M.F (2007)

B. Tinjauan Empiris

Banyak penelitian yang telah dilakukan sebelumnya yang berkaitan dengan penelitian ini. Penelitian-penelitian terdahulu dapat digunakan sebagai bahan referensi peneliti untuk membandingkan beberapa hasil penelitian yang berkaitan dengan judul penelitian. Berikut beberapa penelitian terdahulu yang dijadikan referensi oleh penulis dalam melakukan penelitian :

Tabel 1 merupakan ringkasan hasil penelitian Andrew Patar, Darminto, dan Muhammad Saifi (2013). Patar dan kawan-kawan menganalisis Faktor Internal dan Eksternal yang Mempengaruhi Pergerakan Harga Saham Indeks LQ45. Penelitian ini menjadi rujukan bagi penulis untuk menentukan variabel yang digunakan , namun terdapat modifikasi dengan rentang waktu yang lebih lama, dan untuk variabel ekonomi makro penulis tambahkan PDB dan volume