ANALISIS PENGARUH FAKTOR-FAKTOR FUNDAMENTAL TERHADAP BETA SAHAM LQ-45 DI BEI

Ida Nur Wulansari ida_cantik_wulansari@yahoo.com

Triyonowati

Sekolah Tinggi Ilmu Ekonomi Indonesia (STIESIA) Surabaya

ABSTRACT

This research is observing all the systematic risk (Beta Stock) influence factors to the systematic risk (Beta Stock) at the LQ45 Companies which are listed at BEI in the period of 2011 – 2012. The purpose of this research is to find out the factors which influence the systematic risk which an interesting thing to do since the nature of the risk that is always involve in any investment, especially investment in common stock. The samples are 10 companies on 2011 and 10 companies in the year of 2012. This research is using multiple linear analysis technique by using F test and t test at the Level of significance of 5% (α = 0.05). The t test result shows that CR, Leverage, ROE and PER have the significance values under 0.05 are 0.020 (CR), 0.003 (Leverage), 0.001 (ROE) and 0.013 (PER). It means that CR, Leverage, ROE and PER have significance influences to the systematic risk (Beta Stock). On the other hand, the F test shows that CR, Leverage, ROE and PER have simultaneously influence to the systematic risk. Nevertheless, since the value of adjusted R square is 47.6%, hence investors need to observe the other variables that might have influence to the systematic risk.

Keywords: Financial Ratio, Systematic Risk (Beta Stock), Stock Price LQ45.

ABSTRAK

Penelitian ini meneliti tentang faktor-faktor yang memengaruhi risiko sistematis (Beta Saham) pada perusahaan LQ45 yang terdaftar di BEI periode 2011 – 2012. Penelitian untuk mengetahui faktor – faktor yang memengaruhi risiko sistematik merupakan hal yang menarik untuk dilakukan karena sifat dari risiko yang selalu melekat pada setiap investasi terutama investasi dalam saham biasa.

Sampel yang digunakan sebanyak 10 perusahaan di tahun 2011 dan 10 perusahaan di tahun 2012.

Penelitian ini menggunakan teknik analisis linear berganda (Multiple Regretion) dengan menggunakan Uji F dan Uji t pada Level of significance 5 % (α = 0,05). Hasil Uji t menunjukkan bahwa CR, Laverage, ROE dan PER memiliki nilai signifikan dibawah 0,05 yaitu sebesar 0,020 (CR), 0,003 (Laverage), 0,001 (ROE) dan 0,013 (PER). Hal ini berarti CR, Laverage, ROE dan PER mempunyai pengaruh signifikan terhadap risiko sitematik (Beta Saham). Sedangkan dari hasil uji F menunjukkan bahwa CR, Leverage, ROE dan PER berpengaruh secara simultan terhadap risiko sistematik. Meskipun demikian, mengingat nilai koefisien adjusted R square sebesar 47,6%, maka investor juga perlu mengamati variabel-variabel lain yang mungkin berpengaruh terhadap risiko sistematik.

Kata Kunci : Rasio Keuangan, Resiko Sistematis (Beta Saham), Harga Saham LQ45

PENDAHULUAN

Pasar modal merupakan sarana perusahaan untuk meningkatkan kebutuhan jangka panjang dengan menjual saham maupun obligasi. Perusahaan akan menerbitkan surat – surat berharga dan kemudian menjualnya ke pihak yang menyediakan dana (investor).

Pasar modal saat ini dipandang sebagai sarana efektif untuk mempercepat pembangunan suatu negara. Berinvestasi di pasar modal pada dasarnya bertujuan untuk memperoleh

keuntungan (return), tetapi investor juga harus berani menanggung risiko dari investasi yang ditanamkannya.

Sebelum melakukan investasi di pasar modal, investor akan mengumpulkan sebanyak mungkin informasi yang berguna dalam pengambilan keputusan investasi. Informasi yang bersifat fundamental dan teknikal dapat digunakan sebagai dasar untuk memprediksi keuntungan (return), resiko atau ketidakpastian, jumlah, waktu, dan faktor lain yang berhubungan dengan aktivitas investasi. Informasi yang dapat dijadikan landasan bagi investor dalam menentukan investasi antara lain harga saham, kinerja perusahaan dan lingkungan ekonomi makro seperti perubahan suku bunga tabungan dan deposito, kurs valuta asing, serta berbagai regulasi dan deregulasi ekonomi yang dikeluarkan pemerintah turut berpengaruh pada fluktuasi harga dan volume perdagangan pada pasar modal yang efisien (Manullang, 2004).

Dengan asumsi para pemodal rasional maka aspek fundamental menjadi dasar penilaian (basic valuation) yang utama bagi seorang fundamentalis. Nilai saham dapat mewakili nilai perusahaan, tidak hanya nilai intrinsik suatu saham, tetapi juga harapan akan kemampuan perusahaan dalam meningkatkan nilai kekayaan di kemudian hari. Faktor- faktor fundamental tersebut dapat berupa Leverage, Price Earning Ratio, Return on equity Indra, (2006), serta Current Ratio (Abdurahim, 2003).

Ketidakpastian merupakan unsur inti dari investasi, sehingga investor harus mempertimbangkan ketidakpastian ini sebagai risiko investasi, risiko dari sekuritas berupa risiko spesifik dan risiko sistematik. Risiko spesifik dapat dihilangkan dengan membentuk portofolio yang baik. Risiko sistematik tidak dapat dihilangkan dengan membentuk portofolio yang baik. Risiko sistematik dapat terjadi dikarenakan faktor ekonomi makro, industri, dan karakteristik perusahaan. Salah satu ukuran dari risiko sistematik dalam investasi pasar modal adalah Beta (β).

Jika investor ingin mengetahui risiko suatu saham dalam portofolio yang dideversifikasi secara baik, maka investor harus mengukur kepekaan saham tersebut terhadap perubahan – perubahan pasar. Kepekaan tingkat keuntungan terhadap perubahan – perubahan pasar biasa disebut sebagai Beta (β). Pergerakan Beta saham ditentukan dari pergerakan harga saham.

Analisis Risiko Sistematik Saham Biasa yang Dikeluarkan Dari Lantai Bursa (Studi Empiris di Bursa Efek J) ada dua variabel independen saja yang berpengaruh signifikan terhadap risiko sistematik yaitu deviasi standard return saham dan korelasi return saham (Santoso, 2002).

Investasi merupakan bentuk penundaan konsumsi sekarang untuk konsumsi mendatang. Secara umum investasi dikenal sebagai kegiatan untuk menanamkan harta ataupun modal baik pada aktiva riil maupun aktiva finansial pada suatu unit usaha atau pendanaan dengan maksud memperoleh keuntungan pada masa yang akan datang.

Salah satu bentuk investasi yang mulai diminati individu sebagai pemodal adalah investasi saham melalui bursa. Biasanya investor lebih suka membeli saham perusahaan yang go publik, sebab saham perusahaan go publik sebagai komoditi investasi tergolong menjanjikan return yang tinggi tetapi juga memiliki risiko tinggi karena sifat komoditinya yang sangat peka terhadap perubahan di bidang politik, ekonomi, moneter, kebijakan pemerintah, baik perubahan itu di luar negeri maupun di dalam negeri.

Semakin banyaknya perusahaan yang menjadi emiten di pasar modal akan menimbulkan berbagai kombinasi saham yang bisa di pilih oleh investor dalam berinvestasi di pasar modal portofolio. Berdasarkan kenyataan bahwa pada umumnya investor tidak menginvestasikan seluruh dananya pada satu jenis saham tetapi mereka melakukan

diversifikasi saham yang bertujuan untuk mengurangi risiko yang ditanggung akibat dana yang diinvestasikan.

Untuk mendapatkan keuntungan yang semaksimal mungkin maka analisis portofolio merupakan salah satu alat yang tepat untuk memperkecil resiko yang diterima dengan tujuan memaksimalkan profit dengan tingkat risiko yang sama diantara saham yang ada.

Saham LQ45 merupakan kelompok saham unggulan yang telah berhasil menempati posisi teratas dari saham-saham yang tercatat dalam Bursa Efek Indonesia. Perusahaan LQ45 terdiri atas 45 perusahaan yang mengacu pada 2 variabel yaitu likuiditas dan kapitalisasi pasar yang tinggi. Saham LQ45 memiliki pergerakan yang sangat cepat ditinjau dari tingkat harganya. Terpilihnya 45 perusahaan yang memiliki likuiditas dan kapitalisasi pasar yang tinggi dipandang sebagai tempat berinvestasi yang baik oleh para investor.

Berdasarkan pernyataan – pernyataan yang telah dikemukakan sebelumnya, maka permasalahan pokok dalam penelitian ini adalah apakah Current Ratio (CR), Leverage, Return on Equity (ROE), Price Earning Ratio (PER) berpengaruh secara simultan terhadap risiko sistematik pada perusahaan LQ45 di Bursa Efek Indonesia periode 2011-2012 ? dan apakah Current Ratio (CR), Leverage, Return on Equity (ROE), Price Earning Ratio (PER) berpengaruh secara parsial terhadap risiko sistematik pada perusahaan LQ45 di Bursa Efek Indonesia periode 2011-2012 ?

Tujuan yang hendak dicapai dalam penelitian ini adalah menganalisis pengaruh Current Ratio (CR), Leverage, Return on Equity (ROE), Price Earning Ratio (PER) secara simultan terhadap risiko sistematik pada perusahaan LQ45 di Bursa Efek Indonesia periode 2011-2012, dan menganalisis pengaruh Current Ratio (CR), Leverage, Return on Equity (ROE), Price Earning Ratio (PER) secara parsial terhadap risiko sistematik pada perusahaan LQ45 di Bursa Efek Indonesia periode 2011-2012.

TINJAUAN TEORETIS DAN HIPOTESIS Teori Portofolio

Portofolio optimal dapat ditentukan mengunakan model Markowitz atau model indeks tunggal. Harry M. Markowitz mengembangkan suatu teori pada dekade 1950-an yang disebut dengan Teori Portofolio Markowitz. Teori ini menggunakan beberapa pengukuran statistik dasar untuk mengembangkan suatu rencana portofolio seperti expected return, standar deviasi baik sekuritas maupun portofolio dan korelasi antar return. Teori ini memformulasikan keberadaan unsur return dan risiko dalam suatu investasi, di mana unsur risiko dapat diminimalisir melalui diversifikasi dan mengkombinasikan berbagai instrumen investasi kedalam portofolio. Selanjutnya, Model portofolio Markowitz dikembangkan oleh William Sharpe dengan menciptakan model indeks tunggal.

Perhitungan return melibatkan 2 komponen yaitu (Hartono, 2010:34)

1. Komponen return yang terkait dengan keunikan perusahaan; dilambangkan α.

2. Komponen return yang terkait dengan pasar; dilambangkan β.

Komponen keunikan perusahaan berkaitan dengan kejadian-kejadian mikro yang hanya berkaitan dengan perusahaan bersangkutan. Contohnya adalah ekspansi operasional perusahaan atau rencana pengurangan kerja. Sedangkan komponen yang terkait dengan pasar menyangkut kejadian – kejadian makro yang memengaruhi seluruh perusahaan.

Kenaikan suku bunga, peningkatan inflasi, merupakan contoh kejadian makro yang dapat memengaruhi seluruh perusahaan yang ada di pasar. Salah satu konsep penting dalam model indeks tunggal adalah terminologi Beta (risiko sistematik).

Pasar Modal di Indonesia

Pasar modal dapat didefinisikan sebagai pasar untuk berbagai instrumen keuangan jangka panjang yang dapat diperjualbelikan, baik dalam bentuk hutang maupun modal sendiri, baik yang diterbitkan oleh pemerintah, public authorities, maupun perusahaan swasta (Husnan, 2003:3).

Pasar modal pada dasarnya bertujuan untuk menjembatani aliran dari pihak yang memiliki dana (investor), dengan pihak perusahaan yang memerlukan dana. Struktur pasar modal Indonesia diatur oleh Undang-Undang No. 8 tahun 1995 tentang pasar modal. Di dalam undang-undang tersebut dijelaskan bahwa kebijakan pasar modal ditetapkan oleh menteri keuangan. Sedangkan pembinaan, pengaturan dan pengawasan sehari – hari dilaksanakan oleh BAPEPAM.

Faktor Fundamental

Analisis fundamental adalah metode analisis yang didasarkan pada fundamental ekonomi suatu perusahaan. Teknik ini menitikberatkan pada rasio finansial dan kejadian – kejadian yang secara langsung maupun tidak langsung memengaruhi kinerja keuangan perusahaan. Analisis fundamental berkaitan dengan penilaian kinerja perusahaan, tentang efektifitas dan efisiensi perusahaan dalam mencapai sasarannya.

Dengan analisis tersebut, para analis mencoba memperkirakan harga saham di masa mendatang dengan mengestimasi nilai dari faktor – faktor fundamental yang memengaruhi harga saham di masa yang akan datang. Umumnya faktor-faktor fundamental yang diteliti adalah nilai pasar, Current ratio (CR), Return On Asset (ROA), Return On Equity (ROE), Book Value (BV), Debt Equity Ratio (DER), Debt Asset Ratio (DAR), Deviden Earning, Price Earning Ratio (PER), Deviden Payout Ratio (DPR), Deviden Yield, dan likuiditas saham. Pada penelitian ini, faktor fundamental yang digunakan dalam menganalisis yakni Nilai Pasar yang berupa CR, Leverage, ROE dan PER.

Resiko Saham

Investor akan selalu mencari portofolio optimum yang menawarkan expected return maximal pada tingkat risiko yang minimum. Risiko sering kali disinonimkan dengan ketidakpastian karena risiko mengacu pada adanya variasi nilai antara yang diperkirakan dengan nilai yang di observasi. Resiko suku bunga, resiko pasar, resiko inflasi, risiko bisnis, risiko finansial, risiko likuiditas, risiko nilai tukar mata uang dan risiko negara merupakan beberapa sumber resiko yang dapat memengaruhi besarnya risiko suatu investasi.

Menurut Husnan, (1998) risiko dapat dikelompokkan menjadi 2 yaitu :

1. Risiko sistematik (Systematic Risk) adalah risiko yang selalu ada dan tidak bisa dihilangkan dengan diversifikasi, karena fluktuasi ini dipengaruhi oleh faktor-faktor makro yang dapat memengaruhi pasar secara keseluruhan. Systematic Risk sering disebut dengan market risk karena fluktuasi risiko ini disebabkan oleh karena faktor kondisi perekonomian, kebijakan pajak dan kondisi sosial politik.

2. Risiko non sistematik (Unsystematic Risk) adalah risiko yang dapat dihilangkan dengan diversifikasi. Unsystematic Risk tidak terkait dengan perubahan pasar secara keseluruhan tetapi dipengaruhi oleh faktor mikro spesifik perusahaan seperti market share, jajaran manajemen dan laba tahunan. Unsystematic Risk dapat dihindari dengan cara melakukan diversifikasi atas portofolio yang dimiliki oleh investor.

Resiko Sistematis

Beta (β) suatu sekuritas mampu menunjukan risiko sistematik yang tidak dapat dihilangkan karena diversifikasi. Investor harus mampu menghitung resiko sistematik dari

suatu investasi untuk menentukan investasi yang terbaik. Untuk menghitung besarnya resiko, metode yang digunakan adalah menghitung varians dan standar deviasi yang mengukur penyimpangan nilai yang terjadi dengan nilai return yang diharapkan. Menurut Brealey dan Myers (1999) Beta digunakan untuk mengukur sensitifitas dari individual saham terhadap resiko pasar. Kontribusi dari suatu saham terhadap resiko dari suatu portofolio tergantung dari bagaimana saham tersebut dipengaruhi oleh pergerakan pasar.

Faktor-faktor yang diidentifikasikan dapat memengaruhi nilai Beta adalah sebagai berikut (Husnan, 2003) :

1. Cyclicality. Faktor ini menunjukkan seberapa jauh suatu perusahaan dipengaruhi oleh conjunctur perekonomian. Ketika kondisi perekonomian membaik, semua perusahaan akan merasakan dampak positif. Pada saat resesi, semua perusahaan akan terkena dampak negatif dan yang membedakan adalah intensitasnya.

2. Operating Leverage. Faktor ini menunjukkan proporsi biaya perusahaan yang merupakan biaya tetap, yaitu biaya yang tidak ikut berubah ketika perusahaan merubah tingkat aktivitasnya.

3. Financial leverage. Perusahaan yang menggunakan hutang adalah perusahaan yang mempunyai financial leverage. Semakin besar proporsi hutang yang dipergunakan, akan semakin besar financial leverage-nya. Semakin besar proporsi hutang, maka pemilik modal akan menanggung resiko yang semakin besar.

Beta dihitung menggunakan rumus (Hartono, 2010:383)

Di mana :

∑ [ ̇] ∑ [ ̅ ]

∑( ̅ )

Keterangan :

Ri = Return Individual Saham

Rm = Market Return LQ45 atau return pasar LQ45

Current Ratio (CR)

Current Ratio merupakan rasio yang menghitung kemampuan perusahaan

dalam membayar utang lancar dengan menggunakan aktiva lancar yang tersedia (Syamsuddin, 2009).

Semakin tinggi rasio CR mengambarkan semakin baik kinerja perusahaan tersebut dan dapat menarik minat investor. CR dapat dihitung mengunakan rumus sebagai berikut (Syamsuddin, 2009:68)

Laverage

Leverage merupakan rasio yang mengambarkan hubungan antara utang perusahaan terhadap modal maupun aset. Untuk keamanan bagi pihak luar, rasio Leverage yang baik adalah apabila total aktiva lebih besar dari pada total utang. Rasio Leverage dihitung mengunakan rumus sebagai berikut (Syafri, 2009:307).

Return On Equity (ROE)

ROE adalah rasio yang digunakan untuk mengukur tingkat penghasilan

bersih yang diperoleh perusahaan atas modal yang diinvestasikannya. Semakin besar rasio ROE mengambarkan semakin baik keadaan perusahaan, sehingga akan meningkatkan kepercayaan investor untuk menanamkan modalnya. Rasio ROE dirumuskan sebagai berikut (Syamsuddin, 2009:74).

Price Earning Ratio (PER)

Rasio PER menunjukkan perbandingan harga saham di pasar yang

ditawarkan dibandingkan dengan pendapatan yang diterima. PER yang tinggi menunjukkan ekspektasi investor tentang prestasi perusahaan cukup tinggi. Rasio PER dapat dihitung mengunakan rumus sebagai berikut (Syafri, 2009:311).

Perumusan Hipotesis

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian.

Dikatakan sementara, karena jawaban yang diberikan baru didasarkan pada teori yang relevan, belum didasarkan pada fakta-fakta empiris yang diperoleh melalui pengumpulan data (Nazir, 2000:70).

Berdasarkan rumusan masalah, tujuan yang ingin dicapai pada penelitian ini serta tinjauan teori yang telah diuraikan sebelumnya, maka hipotesis yang dapat diajukan dalam penelitian ini adalah mengenai hubungan antara variabel CR, Leverage, ROE, PER terhadap risiko sistematik :

1. H1 : CR berpengaruh positif dan signifikan terhadap risiko sistematik pada perusahaan LQ45 di Bursa Efek Indonesia periode 2011 – 2012.

2. H2 : leverage berpengaruh positif dan signifikan terhadap risiko sistematik perusahaan LQ45 di Bursa Efek Indonesia periode 2011 – 2012.

3. H3 : ROE berpengaruh positif dan signifikan terhadap risiko sistematik pada perusahaan LQ45 di Bursa Efek Indonesia periode 2011 – 2012.

4. H4 : PER berpengaruh positif dan signifikan terhadap risiko sistematik pada perusahaan LQ45 di Bursa Efek Indonesia periode 2011 – 2012.

5. H5 : CR, Leverage, ROE dan PER berpengaruh secara simultan terhadap risiko sistematik pada perusahaan LQ45 di Bursa Efek Indonesia periode 2011 – 2012.

METODE PENELITIAN

Populasi dan Sampel Penelitian

Populasi yang digunakan dalam penelitian ini adalah perusahaan LQ45 sebanyak 20 perusahaan. Sampel penelitian yakni perusahaan LQ45 yang tercatat di BEI pada periode tahun 2011 – 2012. Teknik pengambilan sampel dipilih secara purposive sampling yaitu pengambilan sampel dengan kriteria – kriteria atau pertimbangan yang ditetapkan (Indriantoro dan Supomo, 2002).

Kriteria – kriteria yang menjadi pertimbangan dalam penetapan sampel adalah :

1. Perusahaan yang masuk dalam perusahaan golongan LQ45 pada periode 2011 – 2012.

2. Perusahaan LQ45 yang selalu menyertakan variabel yang diteliti baik variabel independen (CR, Leverage, ROE dan PER) maupun variabel dependen (risiko sistematik) dalam laporan keuangannya secara berturut-turut pada periode tahun 2011 – 2012.

Variabel dan Definisi Operasional Variabel Variabel

Variabel yang digunakan dalam penelitian ini, meliputi :

1. Variabel bebas meliputi : Current Ratio, Laverage, ROE dan PER 2. Variabel terikat meliputi : Beta Saham

Operasional Variabel

Yang dimaksud dengan definisi operasional variabel menurut Nazir (2000:32) adalah suatu pernyataan yang dapat mengartikan atau memberikan makna untuk suatu istilah konsep tertentu, sehingga tidak salah dimengerti. Definisi operasional variabel mengubah konsep atau variabel yang abstrak dengan kata-kata yang menggambarkan tingkah laku atau gejala yang dapat diamati, diuji atau ditentukan kebenarannya oleh orang lain. Dengan kata lain definisi operasional variabel mengubah konsep tau variabel yang abstrak ke tingkat yang lebih realistis, konkrit sehingga gejala tersebut mudah dikenal.

Agar penelitian ini dapat dilaksanakan sesuai dengan yang diharapkan, maka perlu dipahami berbagai unsur-unsur yang menjadi dasar dari suatu penelitian ilmiah yang termuat dalam operasionalisasi variabel penelitian.

Pengujian Hipotesis

Penelitian ini menggunakan metode kuantitatif dengan alat analisis regresi berganda.

Menurut Ferdinand (2006:295) analisis regresi linier berganda adalah suatu prosedur statistik dalam menganalisis hubungan antara variabel satu atau lebih variabel independen (X) terhadap variabel dependen (Y).

Analisis regresi berganda digunakan untuk menguji pengaruh antara CR, leverage, ROE dan PER. Seberapa besar variabel independen memengaruhi variabel dependen dihitung dengan menggunakan persamaan garis regresi berganda berikut :

Y = a + b1X1 + b2X2 + b3X3 + b4X4 + e

Dari persamaan regresi diatas dapat dijelaskan melalui keterangan sebagai berikut : Y = risiko sistematik (β)

A = konstanta

B = koefisien garis regresi X1 = CR

X2 = Leverage X3 = ROE X4 = PER e = Eror

HASIL PENELITIAN DAN PEMBAHASAN Statistik Deskriptif

Statistik deskriptif dilakukan untuk mengetahui gambaran nilai variabel - variabel yang menjadi sampel. Adapun hasil perhitungan deskriptif disajikan dalam tabel berikut :

Tabel 1

Descriptive Statistics Perusahaan Sample Tahun 2011

PERUSAHAAN N CR Leverage ROE PER BETA

ICBP 10 287,11% 0,296% 25,63% 14,69 0,02697 KLBF 10 365,27% 0,212% 30,50% 22,43 0,01763 INTP 10 698,54% 0,133% 29,92% 17,43 0,08846 INTA 10 83,97% 0,856% 31,46% 10,60 0,00305 KIJA 10 27,95% 0,374% 10,37% 11,55 0,00098 JSMR 10 106,05% 0,568% 18,68% 21,61 0,02178 ITMG 10 236,59% 0,315% 67,54% 8,74 2,20053 INDY 10 163,73% 0,576% 17,36% 9,46 0,01128 INDF 10 190,95% 0,410% 20,10% 8,05 0,02386 BHIT 10 223,77% 0,352% 11,34% 8,32 0,00152 Sumber : Data sekunder yang diolah

Berdasarkan tabel diatas terlihat variabel CR, Laverage, ROE, PER dan Beta (Risiko Sistematik) dari 10 Perusahaan sebagai sample yaitu ICBP, KLBF, INTP, INTA, KIJA, JSMR, ITMG, INDY, INDF dan BHIT tahun 2011.

Tabel 2

Descriptive Statistics Perusahaan Sample Tahun 2012

PERUSAHAAN N CR Leverage ROE PER BETA

ICBP 10 234,14% 0,35% 14,50% 15,39 0,0368 KLBF 10 256,91% 0,296% 16,92% 23,49 0,00499

INTP 10 432,09% 0,192% 16,83% 18,27 0,10593 INTA 10 80,92% 0,879% 8,74% 22,69 0,00211 KIJA 10 30,53% 0,389% 7,15% 8,81 0,00093 JSMR 10 113,82% 0,591% 12,48% 21,68 0,02571 ITMG 10 232,19% 0,326% 32,30% 8,56 0,196

INDY 10 136,96% 0,542% 9,77% 5,36 0,00669 INDF 10 193,30% 0,435% 10,37% 9,06 0,0276 BHIT 10 274,74% 0,326% 7,87% 7,72 0,00254 Sumber : Data sekunder yang diolah

Berdasarkan tabel diatas terlihat variabel CR, Laverage, ROE, PER dan Beta (Risiko Sistematik) dari 10 Perusahaan sebagai sample yaitu ICBP, KLBF, INTP, INTA, KIJA, JSMR, ITMG, INDY, INDF dan BHIT tahun 2012.

Keterbatasan dalam memilih 10 perusahaan tersebut (perusahaan LQ-45) di dalam penelitian ini adalah berdasarkan hal-hal sebagai berikut :

1. Perusahaan memiliki variasi data dalam laporan keuangan perusahaannya.

2. Karena terjadi Close Price yang bervariatif dari tahun ketahun pada perusahaan- perusahaan tersebut.

3. Karena termasuk kedalam perusahaan yang go public.

Keterbatasan memilih 2 Tahun perusahaan LQ-45 tahun 2011 dan 2012 di dalam penelitian ini adalah berdasarkan hal-hal sebagai berikut :

1. Tahun 2011 dan 2012 merupakan tahun terbaru dan terupdate laporan keuangannya.

2. Tahun 2011 dan 2012 ditunjukkan hasil kapitalisasi pasarnya bagus.

3. Tahun 2011 dan 2012 menghasilkan close price yang bervariatif, sehingga penelitian ini menjadi lebih menarik untuk dianalisis.

Uji Asumsi Klasik Uji Heteroskedastisitas

Uji heteroskedastisitas ditujukan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dan residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan yang lain tetap, maka disebut homoskedastis dan jika berbeda disebut heteroskedastisitas Model regresi yang baik adalah yang homokedastisitas atau tidak terjadi heteroskedastisitas.

Dasar analisis dari uji heteroskedastis melalui grafik plot adalah sebagai berikut (Ghozali, 2009: 37):

1). Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

2). Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y secara acak, maka tidak terjadi heteroskedastisitas.

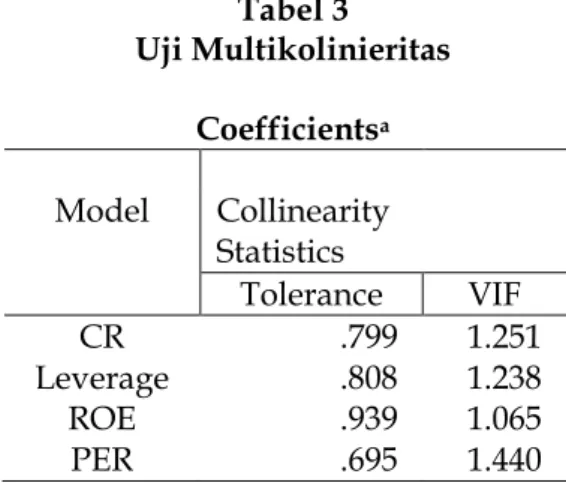

Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi yang tinggi atau sempurna antar variabel bebas/independen (Ghozali, 2009:25).

Untuk mengetahui apakah terjadi multikolinearitas dalam suatu model regresi dapat dilihat dari nilai VIF (Variance Inflation Factor). Regresi bebas dari gangguan multikolinieritas apabila nilai VIF<10. Berdasarkan pengujian uji asumsi multikolinieritas dengan SPSS, didapatkan output sebagai berikut:

Tabel 3

Uji Multikolinieritas Coefficientsa Model Collinearity

Statistics

Tolerance VIF

CR .799 1.251

Leverage .808 1.238

ROE .939 1.065

PER .695 1.440

a. Dependent Variable: BETA Sumber : Data sekunder yang diolah

Hasil yang diperoleh bahwa semua variabel bebas memiliki angka VIF 10, antara lain untuk VIF pada variabel CR(X1) sebesar 1,251; VIF variabel Leverage (X2) sebesar 1,238; VIF untuk variabel ROE (X3) sebesar 1,065; dan VIF untuk variabel PER (X4) sebesar 1,440.

Melihat hasil VIF pada semua variabel penelitian yaitu < 10, maka data-data penelitian digolongkan tidak terdapat gangguan multikolinearitas dalam model regresinya.

Uji Autokorelasi

Uji autokolerasi bertujuan untuk menguji apakah dalam suatu model regresi linier ada kolerasi antar kesalahan penggangu (residual) pada periode t dengan kesalahan pada periode t-1 (sebelumnya).

Penyimpangan asumsi ini biasanya muncul pada observasi yang menggunakan data time series. Penyimpangan autokorelasi dalam penelitian di uji dengan uji Durbin- Watson (DW-test) (Santoso, 2002: 219).

Tabel 4 Uji Autokorelasi

Model Summaryb Model Durbin-Watson

1 1.820a

a. Predictors:

(Constant), PER, ROE, Leverage, CR b. Dependent Variable:

BETA

Dari tabel hasil perhitungan di atas dapat dilihat nilai DW sebesar 1,820. Dapat disimpulkan tidak terdapat autokorelasi karena nilai Durbin Watson (DW) berada antara 1,764 < DW > 2,236. Dengan demikian asumsi nonautokorelasi terpenuhi.

Uji Goodness Of Fit

Analisis Koefisien Determinasi

Koefisien determinasi pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai R2 terletak antara 0 sampai dengan 1 (0

≤ R2 ≤ 1). Tujuan menghitung koefisien determinasi adalah untuk mengetahui pengaruh variabel bebas terhadap variabel terikat. Jika dalam proses mendapatkan nilai R2 yang tinggi adalah baik, tetapi jika nilai R2 rendah tidak berarti model regresi jelek (Ghozali, 2009:15).

Nilai R2 pada penelitian ini dapat dilihat pada tabel berikut ini : Tabel 5

Output Koefisien Determinasi

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1

Regression 264563.551 4 66140.888 5.320 .007b Residual 186483.677 15 12432.245

Total 451047.229 19

a. Dependent Variable: BETA

b. Predictors: (Constant), PER, ROE, Leverage, CR

Nilai koefisien determinasi (Adjusted R2) sebesar 0,476 Hal ini berarti varians CR (X1), Leverage (X2), ROE (X3), PER (X4) dapat menjelaskan risiko sistematik (Y) sebesar 4,76%.

Sedangkan sisanya yaitu sebesar 100% - 4,76 = 95,24% dijelaskan oleh faktor – faktor lain selain variabel yang diteliti di atas.

Uji F

Uji statistik F pada dasarnya menunjukkan apakah semua variabel independen yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama/ simultan terhadap variabel dependen (Ghozali, 2009:16).

Berikut hasil Uji F yang diolah menggunakan SPSS disajikan dalam tabel berikut ini :

Tabel 6 Uji F

Dari tabel uji F dapat dilihat, nilai signifikansi sebesar 0,007 dan nilai F hitung sebesar 5,320 Nilai signifikan lebih kecil dari 0,05 (0,007<0,05) menunjukkan adanya pengaruh CR, Leverage, ROE dan PER terhadap risiko sistematik. Dasar pengambilan keputusan yang lain adalah nilai F hitung harus lebih besar dari F tabel untuk menentukan adanya pengaruh secara simultan. Maka dapat disimpulkan variabel CR, Leverage, ROE dan PER berpengaruh secara simultan terhadap risiko sistematik.

Uji t

Uji hipotesis dilakukan untuk mengetahui ada tidaknya pengaruh yang signifikan antara variabel bebas : CR(X1), Leverage (X2), ROE (X3) dan PER (X4) terhadap risiko sistematik (Y). Hasil uji t disajikan dalam tabel berikut ini :

Tabel 7 Uji t Coefficientsa

Model T Sig.

1

(Constant) .308 .762

CR 2.091 .020

Leverage 3.739 .003

ROE 3.969 .001

PER 2.371 .013

a. Dependent Variable: BETA

Model Summary Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 .766a .587 .476 111.49998

a. Predictors: (Constant), PER, ROE, Leverage, CR b. Dependent Variabel: Beta

Sumber : Data sekunder yang diolah

Dari tabel diatas terlihat semua variabel yang signifikan berpengaruh terhadap risiko sistematik, yaitu variabel CR, Leverage, ROE dan PER. Hal ini dapat dilihat dari nilai t hitung yaitu sebesar 2,091 serta nilai signifikansi yang lebih kecil dari 0,05 (0,020<0,05). Variabel Leverage memiliki nilai t hitung yaitu sebesar 3,739 serta nilai signifikansi lebih kecil dari 0,05 (0,003<0,05). Variabel ROE memiliki nilai t hitung yaitu sebesar 3,969 serta nilai signifikansi lebih kecil dari 0,05 (0,001<0,05). Dan Variabel PER memiliki nilai t hitung yaitu sebesar 2,371 serta nilai signifikansi lebih kecil dari 0,05 (0,013<0,05).

Regresi Linier Berganda

Penelitian ini menganalisis pengaruh CR (X1), Leverage (X2), ROE (X3) dan PER (X4) terhadap risiko sistematik (Y) pada perusahaan LQ45 yang tercatat di BEI periode 2011 – 2012. Hasil persamaan regresi dapat dilihat pada tabel berikut ini :

Tabel 8 Persamaan Regresi

Sumber : Data sekunder yang diolah

Dari tabel diperoleh hasil regresi linier berganda yaitu sebagai berikut : Y = 1.475 + 0,023 X1 + 1,107 X2 + 0,294 X3 + 0,403 X4

Dan pembahasan model regresi tersebut dapat dijelaskan bahwa :

a. konstanta (nilai mutlak y) apabila CR, Leverage , ROE dan PER = 0, maka risiko sistematik sebesar 1,475.

b. Koefisien regresi X1 (CR) sebesar 0,023 artinya apabila CR naik sebesar 1% akan menyebabkan kenaikan risiko sistematik sebesar 2,3% ; bila variabel lain konstan.

c. Koefisien regresi X2 (Leverage) sebesar 1,107 artinya apabila Leverage naik sebesar 1%

akan menyebabkan kenaikan risiko sistematik sebesar 110,7% ; bila variabel lain konstan.

d. Koefisien regresi X3 (ROE) sebesar 0,294 artinya apabila ROE naik sebesar 1% akan menyebabkan kenaikan risiko sistematik sebesar 29,4% ; bila variabel lain konstan.

e. Koefisien regresi X4 (PER) sebesar 0,403 artinya apabila PER naik sebesar 1% akan menyebabkan kenaikan risiko sistematik sebesar 40,3% ; bila variabel lain konstan.

Coefficientsa

Model Unstandardized

Coefficients Standardized

Coefficients t Sig.

B Std. Error Beta

1

(Constant) 1.475 4.781 .308 .762

CR .023 .011 .066 2.091 .020

Leverage 1.107 .296 1.291 3.739 .003

ROE .294 .074 .675 3.969 .001

PER .403 .170 .507 2.371 .013

a. Dependent Variable: BETA

Pembahasan

Pada penelitian diajukan lima hipotesis, berikut disajikan pembahasan dari hasil penelitian di atas :

1. Hipotesis pertama yang diajukan dalam penelitian ini adalah variabel CR berpengaruh positif dan signifikan terhadap risiko sistematik pada perusahaan LQ45 di Bursa Efek Indonesia periode 2011 – 2012. Hal ini berarti hipotesis 1 diterima.

2. Hipotesis kedua yang diajukan dalam penelitian ini adalah variabel Leverage berpengaruh positif dan signifikan terhadap risiko sistematik pada perusahaan LQ45 di Bursa Efek Indonesia periode 2011 – 2012. Hal ini berarti hipotesis 2 diterima.

3. Hipotesis ketiga yang diajukan dalam penelitian ini adalah variabel ROE berpengaruh positif dan signifikan terhadap risiko sistematik pada perusahaan LQ45 di Bursa Efek Indonesia periode 2011 – 2012. Hal ini berarti hipotesis 3 diterima.

4. Hipotesis keempat yang diajukan dalam penelitian ini adalah variabel PER berpengaruh positif dan signifikan terhadap risiko sistematik pada perusahaan LQ45 di Bursa Efek Indonesia periode 2011 – 2012. Hal ini berarti hipotesis 4 diterima.

5. Hipotesis kelima yang diajukan dalam penelitian ini adalah variabel CR, Leverage, ROE, PER berpengaruh secara simultan terhadap risiko sistematik pada perusahaan LQ45 di Bursa Efek Indonesia periode 2011-2012. Hasil perhitungan menunjukkan bahwa variabel variabel CR, Leverage, ROE, PER berpengaruh simultan terhadap risiko sistematik. Hal ini berarti hipotesis 5 diterima.

SIMPULAN DAN KETERBATASAN Simpulan

Berdasarkan hasil penelitian yang telah dilakukan, maka ditarik beberapa kesimpulan pada pengujian pengaruh antara CR(X1), Leverage (X2), ROE (X3) dan PER (X4) terhadap risiko sistematik pada perusahaan LQ45 di Bursa Efek Indonesia periode 2011 – 2012 :

1. CR (X1) berpengaruh positif dan signifikan terhadap Y (risiko sistematik), hal ini dilihat dari nilai t hitung yaitu sebesar 2,091 dengan nilai signifikansi yang lebih kecil dari 0,05 yaitu (0,020<0,05).

2. Leverage (X2) berpengaruh positif dan signifikan terhadap Y (risiko sistematik), hal ini dilihat dari nilai t hitung yaitu sebesar 3,739 dengan nilai signifikansi yang lebih kecil dari 0,05 yaitu (0,003<0,05).

3. ROE (X3) berpengaruh positif dan signifikan terhadap Y (risiko sistematik), hal ini dilihat dari nilai t hitung yaitu sebesar 3,969 dengan nilai signifikansi yang lebih kecil dari 0,05 yaitu (0,001<0,05).

4. PER (X4) berpengaruh positif secara signifikan terhadap Y (risiko sistematik). Hal ini dilihat dari nilai t hitung yaitu sebesar 2,371 dengan nilai signifikansi yang lebih kecil dari 0,05 yaitu (0,013<0,05).

5. Hasil perhitungan nilai koefisien determinasi (Adjusted R2) adalah sebesar 0,476 Hal ini berarti varians CR (X1), Leverage (X2), ROE (X3), dan PER (X4) dapat menjelaskan risiko sistematik (Y) sebesar 4,76% Ini menunjukkan bahwa masih banyak variabel independen di luar fungsi yang dapat memengaruhi Beta yaitu sebesar 0,9524 atau 95,24%.

Keterbatasan

Keterbatasan dalam penelitian ini adalah sebagai berikut :

1. Jumlah sampel yang digunakan hanya kelompok LQ45 saja sehingga dirasakan kurang mewakili seluruh perusahaan yang ada di BEI.

2. Variabel yang digunakan hanya 4 yaitu CR, Leverage, ROE dan PER. Sedangkan faktor- faktor lain seperti peraturan pemerintah, inflasi, kestabilan politik, tingkat bunga tidak tercakup dalam penelitian.

Karena adanya keterbatasan tersebut, maka agenda untuk penelitian mendatang adalah sebagai berikut :

1. Dengan mengindikasikan perlunya memperhitungkan faktor lain selain faktor fundamental dalam memprediksi risiko sistematik. Di samping itu, perlu dilakukan perluasan penelitian yang menghubungkan antara variabel ekonomi (seperti tingkat bunga, kurs rupiah terhadap valuta asing, neraca pembayaran, ekspor-impor dan kondisi ekonomi lainnya) serta variabel non ekonomi (seperti kondisi politik) yang mungkin signifikan berpengaruh terhadap risiko sistematik di BEI.

2. Memperpanjang periode pengamatan mengingat, investor dalam jangka yang relatif pendek tidak menggunakan faktor fundamental dalam memprediksi risiko. Penelitian berikutnya diharapkan dapat menggunakan sampel penelitian yang lebih besar dari perusahaan – perusahaan yang terdaftar dan aktif di BEI.

Daftar Pustaka

Abdurahim, A. 2003. Pengaruh Current ratio, Asset size, dan Earnings Variability terhadap Beta pasar. Jurnal Akuntansi dan Investasi. Vol 4 Nomor 2.

Alexandri , M. 2008. Manajemen Keuangan Bisnis. Cetakan Kesatu, Bandung. Alfabeta.

Brealey. 1999. Fundamentals of Corporate Finance (2nd edition), Irwin Mcgraw-Hill. Boston.

Elly dan N. Indriantoro. 1999. Analisis Hubungan Antara Variabel-variabel. Akuntansi Dengan Beta Saham. Yogyakarta. Jurnal No. 16 Januari – April 1999, Pusat Pengembangan Akutansi Universitas Gajah Mada, hal 180-206.

Ferdinand. 2006. Analisis Regresi Linier. Edisi Pertama, Yogyakarta. BPFE.

Ghozali,I. 2009. Ekonometrika: Teori, Konsep, dan Aplikasi dengan SPSS 17, Badan Penerbit Universitas Diponegoro. Semarang.

Godono dan Nurhayati. 1999. Faktor-faktor yang Mmempengaruhi Beta. Jurnal Ekonomi, Manajemen dan Akuntansi. Vol 1. No 3.

Hartono. 2008. SPSS 16, Analisis Data Statistika dan Penelitian, Yogyakarta, Pustaka Pelajar.

Hartono, J. 2010. Teori Portofolio dan Investasi, Edisi Ketujuh, Yogyakarta: BPFE.

Husnan, S. 2003. Dasar-Dasar Teori Portofolio dan Analisis Sekuritas, Edisi Kedua. Yogyakarta:

UPP-AMP YKPN.

---1998. Manajemen Keuangan Teori dan Penerapan (KeputusanJangka Pendek), Buku I, Yogyakarta : BPFE.

Indra, Z. 2006. Faktor-faktor Fundamental Keuangan yang Mempengaruhi Resiko Saham, Jurnal Bisnis dan Manajemen 3 Mei.

Indriantoro, N. dan B. Supomo. 2002. Metodologi Penelitian Bisnis. Edisi 2. Yogyakarta. BPFE.

Mamduh. 2000. Analisis Laporan Keuangan. Cetakan kedua. Yogyakarta. UPP AMP YKPN.

Manullang, M. 2004. Dasar-dasar Manajemen. Cetakan Ketujuh belas. Yogyakarta. Gadjah Mada Universitas Perss.

Nazir, M. 2000. Metode Penelitian. Cetakan Pertama. Jakarta. Ghalia Indonesia.

Samsul, M. 2006. Pasar Modal dan Manajemen portofolio. Jakarta. Erlangga.

Santoso, S. 2002. SPSS versi 10.0 Mengolah Data Statistik Secara Profesional. Jakarta. PT. Elex Media Komputindo.

Setiawan,D. 2004. Analisis Faktor-Faktor Fundamental yang mempengaruhi Risiko Sistematis Sebelum dan Selama Krisis Moneter, Jurnal Ekonomi dan Bisnis Indonesia, Vol 19. No 3. hal 224-237.

Setio Wibowo, D. Ghozali, I. dan Waridin. 2002. Analisis Risiko Saham Biasa yang Dikeluarkan Dari Lantai Bursa. Studi Empirik Di Bursa Efek Jakarta, Jurnal Ekonomi dan Bisnis Indonesia, Vol 1. No 2.

Syafri, S. 2009. Manajemen Keuangan. Yogyakarta. PT. Ultra Indonesia. 307.

Syamsuddin, L. 2009. Manajemen Keuangan Perusahaan, Jakarta. PT. Raja Grafindo Persada.

Tandelilin, E. 1997. Deteminant of Systematic Risk The Experience of Some Indonesia Common Stock. 16/IV. hal 101-114.

---2001. Analisis dan Manajemen Portofolio. Edisi Pertama. Yogyakarta. BPFE.

●●●