ANALISIS FAKTOR FUNDAMENTAL KEUANGAN DAN

RESIKO SISTEMATIK TERHADAP HARGA SAHAM

PERUSAHAAN CONSUMER GOODS YANG

TERDAFTAR DI BURSA EFEK

INDONESIA

TESIS

Oleh

JAMALUL ABIDIN

087017017/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

ANALISIS FAKTOR FUNDAMENTAL KEUANGAN DAN

RESIKO SISTEMATIK TERHADAP HARGA SAHAM

PERUSAHAAN CONSUMER GOODS YANG

TERDAFTAR DI BURSA EFEK

INDONESIA

TESIS

Diajukan Sebagai Salah Satu Syarat Untuk Memperoleh Gelar Magister Sains

dalam Program Studi Akuntansi

pada Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

JAMALUL ABIDIN

087017017/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : ANALISIS FAKTOR FUNDAMENTAL KEUANGAN DAN RESIKO SISTEMATIK TERHADAP HARGA SAHAM PERUSAHAAN CONSUMER GOODS YANG TERDAFTAR DI BURSA EFEK INDONESIA

Nama Mahasiswa : Jamalul Abidin Nomor Pokok : 087017017 Program Studi : Akuntansi

Menyetujui

Komisi Pembimbing

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak) Ketua

(Drs. Arifin Akhmad, M.Si, Ak) Anggota

Ketua Program Studi

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak)

Direktur

(Prof. Dr. Ir. T. Chairun Nisa B., MSc)

Telah diuji pada

Tanggal : 07 September 2009

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak

Anggota : 1. Drs. Arifin Akhmad, M.Si, Ak.

2. Drs. Idhar Yahya, MBA, Ak

.

3. Dra. Tapi Anda Sari Lubis, M.Si, Ak

PERNYATAAN

Dengan ini saya menyatakan bahwa tesis yang yang berjudul :

“ANALISIS FAKTOR FUNDAMENTAL KEUANGAN DAN RESIKO

SISTEMATIK TERHADAP HARGA SAHAM PERUSAHAAN

CONSUMER GOODS YANG TERDAFTAR DI BURSA EFEK

INDONESIA”

Adalah benar hasil karya saya sendiri dan belum dipublikasikan

oleh siapapun sebelumnya. Sumber-sumber data dan informasi yang

digunakan telah dinyatakan secara benar dan jelas.

Medan, 07 September 2009

Yang Membuat Pernyataan

ABSTRAK

Analisis fundamental keuangan dan resiko sistematik digunakan untuk menilai kelayakan investasi pada saham karena dapat menghasilkan variabel-variabel yang menentukan harga saham di masa mendatang. Konsep penilaian harga saham dengan analisis fundamental keuangan dan resiko sistematik akan menghasilkan informasi tentang apakah saham tertentu layak dibeli atau tidak layak, dalam penelitian ini difokuskan pada analisis pengaruh faktor-faktor fundamental keuangan dan resiko sistematik terhadap harga saham perusahaan consumer goods yang terdaftar di Bursa Efek Indonesia.

Penelitian dilakukan terhadap 30 sampel perusahaan consumer goods yang terdaftar di Bursa Efek Indonesia dengan menggunakan data time series dari tahun 2004 sampai dengan tahun 2008. Variabel yang digunakan adalah return on investment (ROI), return on assets (ROA), return on equity (ROE), earning pershare (EPS), price earning ratio (PER), operating profit margin (OPM), book value (BV), payout ratio (b), debt to equity ratio (DER), required rate of return (r) sebagai variabel independen dan harga saham perusahaan (CLP) sebagai variabel dependen. Penelitian ini menggunakan regresi linear metode stepwise dan regresi linier berganda untuk melihat indikator variabel fundamental keuangan yang lebih berpengaruh dan besarnya kontribusi masing-masing variabel secara individu dan secara simultan dalam mempengaruhi harga saham

Hasil pengujian menunjukkan bahwa return on asset (ROA), return on equity (ROE), price earning ratio (PER), payout ratio (PER), debt equity ratio (DER) dan required rate of return (r) tereliminasi dalam proses uji regresi linier metode stepwise karena memiliki pengaruh yang rendah terhadap harga saham. Earning pershare (EPS) mempunyai pengaruh yang paling dominan terhadap harga saham perusahaan consumer goods. Hal ini berarti bahwa earning pershare (PES) merupakan tolok ukur yang lebih baik dalam menilai harga saham perusahaan consumer goods. Hasil pengujian juga menunjukkan bahwa earning pershare (EPS), book value (BV), return on investment (ROI), operating profit margin (OPM) dan beta berpengaruh secara simultan terhadap harga saham perusahaan consumer goods yang terdaftar pada Bursa Efek Indonesia, variabel beta tidak berpengaruh signifikan secara parsial terhadap harga saham perusahaan consumer goods yang terdaftar di Bursa Efek Indonesia.

ABSTRACT

The financial fundamental analysis and the systematic risk are used to appraise the suitable investment on stock because it can produce the variables that could determine the stock price in the future. The concept of appraisal stock price with the financial fundamental analysis and the systematic risk will produce the information about the properness of buying stock. This research is focused on the financial fundamental analysis factors affects and the systematic risk to the stock price of the consumer goods company which is registered in Indonesia Stock Exchange.

This research takes 30 samples of consumer goods companies which are registered in Indonesia Stock Exchange by using the time series data year 2004 to 2008. The variable that used are return on investment (ROI), return on assets (ROA), return on equity (ROE) earning per share (EPS), price earning ratio (PER), operating profit margin (OPM) book value (BV), payout ratio (b), debt to equity ratio (DER), required rate of return (r) as the independent variable and the company stock price (CLP) as the dependent variable. This research is using the linear regression stepwise method and double linear regression to see the variable indicator of the financial fundamental which is give more influence and big contribution of each variable individually and simultaneous in affected the stock price.

The testing result shows that the return on asset (ROA), return on equity (ROE), price earning ratio (PER), payout ratio (PER), debt equity ratio (DER) and required rate of return (r) are eliminated in the process of the linear regression test of the stepwise method because it dominantly influence to the stock price. Earning per share (EPS) has a dominant influence to the stock price of the consumer goods company. It means that earning per share (PES) is the better standard to appraise the stock price of the consumer goods company. The test result is also show that earning per share (EPS), book value (BV), return on investment (ROI), operating profit margin (OPM) and beta simultaneous affected the stock price of the consumer goods company that registered at the Indonesia Stock Exchange and beta variable is not partial significantly affected the stock price of the consumer goods company which is registered at Indonesia Stock Exchange.

KATA

PENGANTAR

Puji dan syukur peneliti panjatkan kehadirat Allah S.W.T, atas segala rahmatNya, sehingga peneliti dapat menyelesaikan tesis ini yang berjudulANALISIS FAKTOR FUNDAMENTAL KEUANGAN DAN RESIKO SISTEMATIK TERHADAP HARGA SAHAM PERUSAHAAN CONSUMER GOODS YANG TERDAFTAR DI BURSA EFEK INDONESIA (Periode Penelitian 2004 – 2008), untuk memenuhi salah satu persyaratan mendapatkan gelar Magister Sains, pada Program Magister Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara.

Bantuan, bimbingan, petunjuk, saran dan fasilitas bahkan teguran dari berbagi pihak telah peneliti terima dalam penyusunan dan penyelesaian tesis ini, oleh karena itu dengan sepenuh hati peneliti mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Prof. Chairuddin P. Lubis, DTM&H, Sp.A.(K)., selaku Rektor Universitas Sumatera Utara.

2. Prof. Dr. Ir. T. Chairun Nisa, B., MSc, selaku Direktur Sekolah Pascasarjana Universitas Sumatera Utara.

3. Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak. selaku Ketua Program Studi Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara sekaligus sebagai dosen pembimbing utama yang telah banyak meluangkan waktu untuk mengarahkan, membimbing, dan memberikan saran-saran kepada penulis dalam menyusun tesis ini.

4. Drs. Arifin Akhmad, M.Si, Ak. selaku dosen pembimbing yang telah banyak meluangkan waktu dalam mangarahkan, membimbing dan memberikan saran saran kepada penulis dalam penyusunan tesis ini.

6. Drs. Idhar Yahya, MBA, Ak. selaku dosen pembanding yang telah banyak memberikan saran-saran kepada penulis dalam penyusunan tesis ini

7. Dra. Tapi Anda Sari Lubis, M.Si, Ak, selaku Sekretaris Program Studi Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara sekaligus sebagai pembanding yang telah banyak memberikan saran-saran kepada penulis dalam penyusunan tesis ini.

8. Ir. Joefly J.Bahroeny, MM yang telah banyak membantu baik secara moril maupun materil, khususnya dalam pembiayaan selama menjalani pendidikan. 9. Kepada Rekan sekerja di RSA Group yang telah banyak memberikan bantuan dan

dorongan dalam penyelesaian tesis ini.

10. Yang tersayang Ibundaku Masdalifah yang selama ini telah menjadi dasar motivasi bagiku, kakakku dan adik-adikku yang telah memberikan dorongan dalam menyelesaikan tesis ini.

11. Yang tercinta istriku Yeni Susmita, SE, anak-anakku Jihan Nitya Pavita, Fildza Rizki Husna dan Muhammad Fadhli yang menjadi sumber motivasi sejak awal pendidikan hingga penyelesaian tesis ini.

12. Dan pihak-pihak lain yang tidak dapat peneliti sebutkan satu per satu yang telah banyak membantu peneliti dalam penyusunan tesis ini.

Peneliti menyadari bahwa keterbatasan yang dimiliki untuk menjadikan tesis ini jauh dari sempurna. Oleh karena itu sangat diperlukan masukan-masukan dan saran-saran yang bersifat membangun dari pembaca. Namun demikian besar harapan peneliti, agar tesis ini dapat bermanfaat bagi para pembaca.

Medan, 07 September 2009

RIWAYAT HIDUP

1. Nama : Jamalul Abidin

2. Tempat / Tanggal Lahir : Kisaran / 13 April 1970

3. Pekerjaan : Pegawai Swasta

4. Agama : Islam

5. Orang Tua

a. Ayah : Syahmiran Haryanto (Alm)

b. Ibu : Masdalifah

6. Alamat : Jl. Ikhlas No. 1 Bromo Ujung Medan

7. Telepon/ HP : 081 163 4882

8. Pendidikan :

a. SD : SD Muhammadiyah Kisaran lulus tahun 1983

b. SLTP : SMP Negeri 2 Kisaran lulus tahun 1986

c. SLTA : SMEA Negeri Kisaran lulus tahun 1989

d. Universitas : Universitas Muhammadiyah Sumatera Utara, lulus

DAFTAR ISI

Halaman

ABSTRAK ………... i

ABSTRACT ………... ii

KATA PENGANTAR ... iii

RIWAYAT HIDUP ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang ………...………. 1

1.2. Rumusan Masalah ………...……… 8

1.3. Tujuan Penelitian ………...………….. 8

1.4. Manfaat Penelitian ………...…….... 8

1.5. Originalitas ………...…… 9

BAB II TINJAUAN PUSTAKA ... 10

2.1. Landasan Teori ………...…. 10

2.1.1. Faktor Fundamental Keuangan Yang Mempengaruhi Harga Saham … ………...…....…... 10

2.1.2. Resiko Sistematik ………...…....………. 25

2.1.3. Harga saham ………...……….. 31

2.2. Review Peneliti Terdahulu (Theoretical Mapping) …....…..… 36

BAB III KERANGKA KONSEP DAN HIPOTESIS ... 40

3.1. Kerangka Konsep …...………...…….. 40

3.2. Hipotesis Penelitian .………....………..… 46

BAB IV METODE PENELITIAN ... 47

4.1. Jenis Penelitian ………...……….. 47

4.2. Lokasi Penelitian …….………...….. 47

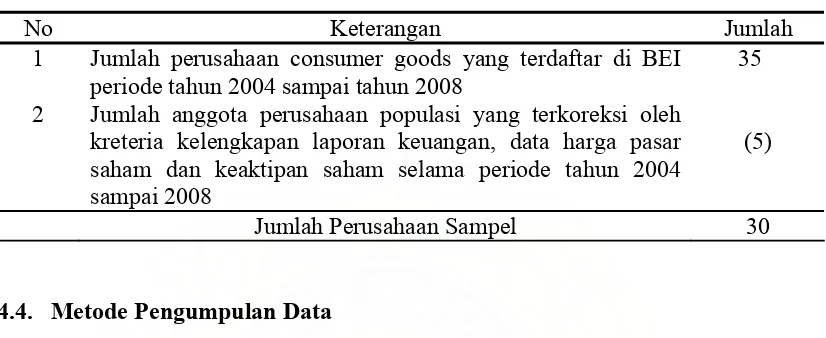

4.3. Populasi dan Sampel ………... 48

4.4. Metode Pengumpulan Data ……….. 49

BAB V HASIL PENELITIAN DAN PEMBAHASAN ... 63

5.1. Hasil Penelitian ... 63

5.2. Pembahasan ... 78

BAB VI KESIMPULAN DAN SARAN ... 90

6.1. Kesimpulan ... 90

6.2. Keterbatasan ... 90

6.3 Saran ... 91

DAFTAR TABEL

No. Judul Halaman

2.1 Daftar Review Penelitian Terdahulu ... 38

4.1 Daftar jumlah Perusahaan Sampel ... 49

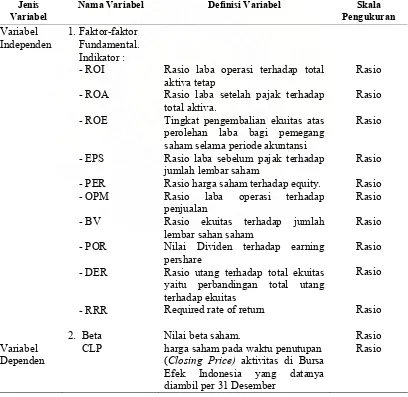

4.2 Defenisi Operasional Variabel ... 50

4.3 Bentuk Transformasi Data ... 56

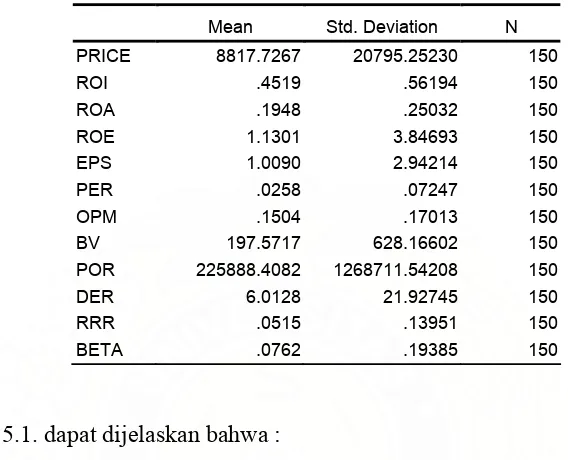

5.1 Hasil Perhitungan Mean dan Standar Deviasi dari Variabel – Variabel Penelitian Descriptive Statistics ... 64

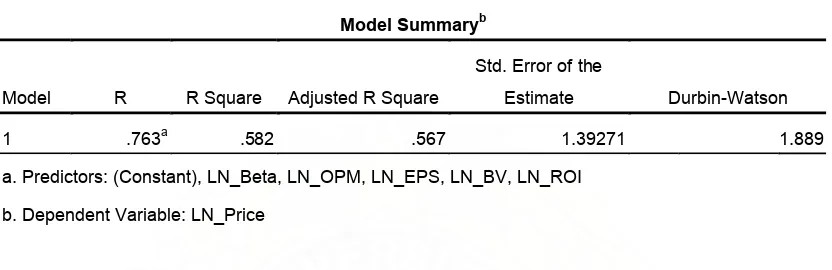

5.2 Uji Autokorelasi ... 71

5.3 Hasil Uji Multikolinearitas -1 ... 73

5.4 Hasil Uji Multikolinearitas -2 ... 74

5.5 Hasil Uji Regresi Metode Stepwise Variabel Fundamental Keuangan ... 76

5.6 Nilai R Square Hipotesis ... 79

5.7 Nilai Hitung Signifikansi Hipotesis ... 81

DAFTAR GAMBAR

No. Judul Halaman

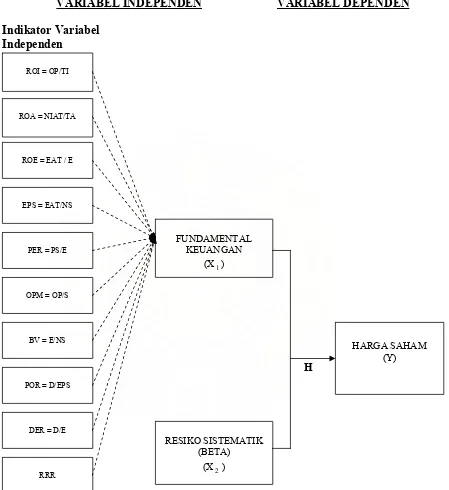

3.1 Kerangka Pemikiran Analisis Pengaruh Faktor-faktor Fundamental Keuangan Terhadap Harga Saham Perusahaan Consumer Goods

Yang Terdaftar Di Bursa Efek Indonesia ... 45

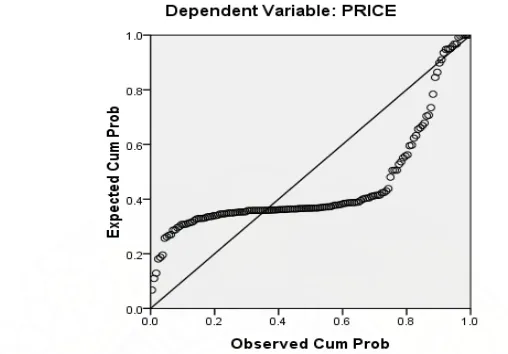

5.1 Hasil Uji Normalitas Sebelum Dilakukan Transformasi ... 68

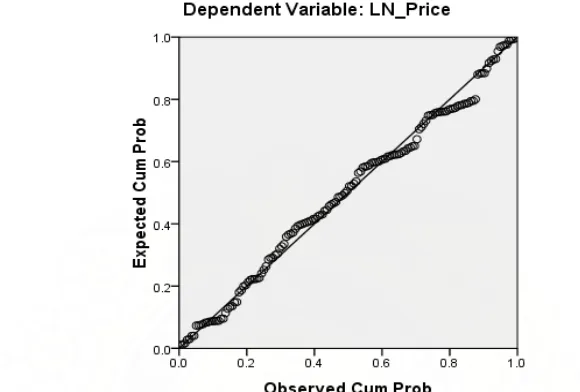

5.2 Hasil Uji Normalitas Setelah Dilakukan Transformasi ... 69

5.3 Kurva Uji Autokorelasi ... 71

DAFTAR LAMPIRAN

No. Judul Halaman

1. Sampel Perusahaan Consumer Goods Go-Public Di Bursa Efek

Indonesia Tahun 2004-2008 ... 96

2. Sampel Perusahaan Consumer Goods Go-Public Di Bursa Efek

Indonesia, dan Perkembangan Harga Saham Tahun 2004-2008 . 97

3. Sampel Perusahaan Consumer Goods Go-Public Di Bursa Efek

Indonesia, dan Perkembangan ROI Tahun 2004-2008 ... 98

4. Sampel Perusahaan Consumer Goods Go-Public Di Bursa Efek

Indonesia, dan Perkembangan ROA Tahun 2004-2008 ... 99

5. Sampel Perusahaan Consumer Goods Go-Public Di Bursa Efek

Indonesia, dan Perkembangan ROE Tahun 2004-2008 ... 100

6. Sampel Perusahaan Consumer Goods Go-Public Di Bursa Efek

Indonesia, dan Perkembangan EPS Tahun 2004-2008 ... 101

7. Sampel Perusahaan Consumer Goods Go-Public Di Bursa Efek

Indonesia, dan Perkembangan PER Tahun 2004-2008 ... 102

8. Sampel Perusahaan Consumer Goods Go-Public Di Bursa Efek

Indonesia, dan Perkembangan OPM Tahun 2004-2008 ... 103

9. Sampel Perusahaan Consumer Goods Go-Public Di Bursa Efek

Indonesia, dan Perkembangan BV Tahun 2004-2008 ... 104

10. Sampel Perusahaan Consumer Goods Go-Public Di Bursa Efek

Indonesia, dan Perkembangan b Tahun 2004-2008 ... 105

11. Sampel Perusahaan Consumer Goods Go-Public Di Bursa Efek

Indonesia, dan Perkembangan DER Tahun 2004-2008 ... 106

12. Sampel Perusahaan Consumer Goods Go-Public Di Bursa Efek

Indonesia, dan Perkembangan r Tahun 2004-2008 ... 107

Indonesia, dan Perkembangan Tahun 2004-2008 ... 108

BAB I

PENDAHULUAN

1.1. Latar Belakang

Pasar modal mempunyai peranan sangat penting dalam perekonomian suatu

negara, hal ini dikarenakan pasar modal menjalankan fungsi ekonomi sekaligus

fungsi keuangan (Husnan,2003). Dari sudut pandang ekonomi, pasar modal berfungsi

sebagai salah satu sistem mobilitas dana jangka panjang yang efisien bagi

pemerintah. Prospek pertumbuhan pasar modal di Indonesia yang demikian pesat

ternyata didorong oleh minat investor yang masuk ke pasar modal. Dengan adanya

pasar modal, para investor dapat melakukan investasi pada banyak pilihan investasi,

sesuai dengan kemampuan menganalisa dan keberanian mengambil resiko dimana

para investor akan selalu memaksimalkan return yang dikombinasikan dengan resiko

tertentu dalam setiap keputusan investasinya. Teori keuangan secara umum

mengatakan apabila resiko suatu investasi meningkat maka disyaratkan tingkat

keuntungan yang semakin besar.

Investasi adalah menempatkan uang atau dana dengan harapan untuk

memperoleh tambahan atau keuntungan tertentu atas uang atau dana tersebut

(Ahmad, 2004). Umumnya investasi dikategorikan atas dua jenis yaitu arus kas dalam

asset riil yang bersifat berwujud seperti gedung-gedung, kenderaan dan sebagainya,

tidak langsung pemegangnya terhadap aktiva riil pihak yang menerbitkan sekuritas

tersebut.

Keputusan investasi pada dasarnya menyangkut masalah pengelolaan dana

pada suatu periode tertentu, dimana para investor mempunyai harapan untuk

memperoleh pendapatan atau keuntungan dari dana yang diinvestasikan selama

periode waktu tertentu. Sebelum mengambil keputusan investasi baru, para investor

perlu mengadakan analisa yang cermat. Dalam mengambil keputusan investasi para

invenstor mengharapkan hasil yang maksimal dengan resiko tertentu atau hasil

tertentu dengan resiko yang minimal terhadap investasi yang dilakukan. Keuntungan

investasi sangat tergantung banyak hal, tapi hal yang utama adalah tergantung pada

kemampuan atau strategi penanam modal atau investor dalam membaca keadaan dan

situasi pasar yang tidak menentu.

Bila harga saham naik maka keuntungan yang dimiliki pemodal akan

meningkat. Kenaikan harga saham dan permintaan yang tinggi merupakan daya tarik

tersendiri bagi perusahaan untuk menerbitkan saham. Penanam modal yang membeli

saham berarti mereka membeli prospek suatu perusahaan. Bagi pihak yang

kekurangan dana maka pasar modal dapat dijadikan sebagai alternatif dalam

penyediaan dana. Bila seorang penanam modal atau investor memutuskan akan

menginvestasikan dananya di pasar modal (dengan membeli sekuritas yang

diperdagangkan di bursa) maka sebelumnya ia harus percaya bahwa informasi yang

diterima investor adalah informasi yang benar, dan tidak ada pihak manapun yang

Salah satu informasi yang ditentukan pemodal adalah informasi laporan

keuangan atau laporan keuangan tahunan. Paling sedikit satu kali dalam setahun

perusahaan publik berkewajiban menerbitkan laporan keuangan tahunan kepada para

pemodal yang ada di bursa efek. Bagi pemodal, laporan keuangan tahunan merupakan

sumber berbagai macam informasi khususnya neraca dan laporan laba rugi

perusahaan. Oleh karena itu, publikasi laporan keuangan perusahaan (emiten)

merupakan saat-saat yang ditunggu oleh para pemodal di pasar modal karena dari

publikasi laporan keuangan itu para pemodal dapat mengetahui perkembangan

emiten, yang digunakan sebagai salah satu pertimbangan untuk membeli atau menjual

saham-saham yang dimiliki.

Persoalan yang timbul adalah sejauh mana informasi perusahaan publik

tersebut mempengaruhi harga saham dipasar modal dan faktor atau variabel apa saja

yang menjadi indikator, sehingga perusahaan dapat mengendalikannya dengan tujuan

meningkatkan nilai perusahaan melalui peningkatan nilai saham yang

diperdagangkan di pasar modal dapat dicapai.

Keputusan investasi bagi para investor mengandung resiko dan

ketidakpastian. Pengetahuan tentang resiko merupakan suatu hal yang penting untuk

dimiliki oleh setiap investor maupun calon investor. Seorang investor yang rasional,

sebelum mengambil keputusan investasi harus mempertimbangkan dua hal, yaitu

pendapatan yang diharapkan (expected return) dan resiko (risk) yang tergantung pada

jenis investasinya. Investasi pada saham dinilai mempunyai tingkat resiko yang lebih

tabungan. Hal ini disebabkan karena pendapatan yang diharapkan dari investasi pada

saham bersifat tidak pasti.

Tujuan utama investor untuk melakukan investasi adalah untuk memperoleh

return (tingkat pengembalian). Semua investor ingin agar investasinya mendapatkan

return yang setinggi-tingginya. Akan tetapi kenyataan membuktikan bahwa return

dari investasi adalah tidak pasti. Ketidakpastian dari investasi inilah yang dinamakan

dengan resiko, yang diukur dengan varian dari return.

Resiko sering dihubungkan dengan penyimpangan atau deviasi dari outcome

yang diterima dengan ekspektasi. Pada dasarnya ada dua macam resiko, yaitu resiko

tidak sistematik (unsystematic risk) adalah risiko yang bisa dihilangkan dengan

membentuk portofolio, dan resiko sistematik (systematic risk) adalah bagian dari

resiko sekuritas yang tidak dapat dihilangkan dengan membentuk portofolio/

didiversifikasi. Resiko sistematik ini dimiliki/melekat pada semua perusahaan, yang

disebabkan oleh faktor makro ekonomi misalnya inflasi. Resiko tidak sistematik tidak

relevan dalam perhitungan resiko suatu saham karena dapat dihilangkan dengan

menambah jumlah kepemilikan saham dari beberapa perusahaan.

Dalam pengembangan suatu model yang dinamakan Capital Assets Pricing

Model (CAPM), resiko sistematik dari suatu sekuritas atau portofolio yang relatif

terhadap resiko pasar dinyatakan sebagai beta ( ) yang besarnya berbeda untuk

masing-masing saham. Beta merupakan kuantitatif yang mengukur sensitivitas

Semakin tinggi tingkat beta, semakin tinggi resiko sistematik yang tidak dapat

dihilangkan karena diversifikasi.

Harga saham dipasar modal ditentukan oleh kekuatan mekanisme pasar

berdasarkan kinerja perusahaan atau merupakan cermin keputusan manajemen dalam

mengelola perusahaan. Dalam menganalisa saham dapat menggunakan konsep

analisis fundamental keuangan . Analisis fundamental keuangan itu adalah suatu

analisa yang dilakukan dan ditujukan kepada aspek-aspek yang fundamental di suatu

perusahaan yang terjun ke pasar modal atau dapat juga dikatakan suatu analisa yang

mempelajari hubungan antara harga saham dengan kondisi perusahaan, dengan

melihat pada indikator ekonomi terutama yang berkaitan pada penampilan perusahaan

seperti volume penjualan, kekayaan dan keuntungan.

Konsep pendekatan fundamental menggunakan dasar dari hasil laporan

keuangan perusahaan dan perkembangan harga saham di Pasar Bursa Efek.

Dasar-dasar pertimbangan utama adalah faktor-faktor internal dari perusahaan seperti laba

perlembar saham, dividen persaham, struktur permodalan, potensi pertumbuhan dan

prospek perusahaan di masa mendatang yang menunjukkan kinerja perusahaan

(faktor fundamental keuangan) yang mempengaruhi harga saham. karena faktor

fundamental keuangan ini beranggapan bahwa investor adalah rasional, sehingga

mereka akan mencoba mempelajari hubungan harga saham dengan kondisi

perusahaan dengan menggunakan analisis rasio-rasio keuangan perusahaan. Dimana

Analisis fundamental dapat membantu para investor dan calon investor untuk

mengetahui harga suatu saham di Pasar Bursa Efek apakah terlalu mahal ataupun

murah, sehingga investor dan calon investor dapat mengambil keputusan untuk

membeli atau menjual saham-saham dari masing-masing emiten.

Nguyen (2004) menyatakan bahwa analisa fundamental dapat membantu

untuk memprediksi pengembalian saham dimasa yang akan datang dan untuk

menjelaskan momentum dalam harga-harga saham. Beberapa penelitian terhadap

analisa fundamental diantaranya Sunarto (2001), Gunawan (2003), Wu (2005),

Ulupui (2006), Indra (2006) dan Violeta (2007). Maniatis (2006) menyatakan bahwa

parameter penting dalam menilai resiko suatu saham adalah seperti ukuran

perusahaan, price earning ratio, kebijakan dividen suatu perusahaan, dan bagian

perspektifnya lainnya.

Gunawan (2003) dalam penelitiannya menggunakan variabel return on assets

(ROA), return on equity (ROE), book value (BV), payout ratio (b), debt equity ratio

(DER), required rate of return (r) dan resiko sistematik (beta) dalam penelitiannya

meneliti pengaruhnya terhadap harga saham perusahaan properti yang terdaftar di

Bursa Efek Jakarta. Indra (2006) menggunakan variabel debt equity ratio (DER),

return on equity (ROE), earning pershare (EPS), price earning ratio (PER),

operating profit margin (OPM) dan resiko sistematik pada perusahaan manufaktur

yang terdaftar di Bursa Efek Jakarta. Nainggolan (2004) menyatakan bahwa ada

beberapa rasio keuangan yang digunakan untuk mengukur kinerja keuangan

ratio (PER), return on investment (ROI), dan return on equity (ROE). Pada

perusahaan sektor properti dan sektor manufaktur, fundamental keuangan dan resiko

sistematik berpengaruh terhadap harga saham, artinya para investor masih melihat

keterkaitan analisis fundamental keuangan dan resiko sistematik dalam keputusan

investasinya. Dalam penelitian ini, peneliti tertarik untuk melakukan penelitian pada

perusahaan sektor consumer goods, dimana perusahaan consumer goods merupakan

produsen barang-barang konsumsi yang menjadi kebutuhan utama bagi konsumen

dan sektor consumer goods pada umumnya kurang berpengaruh terhadap kondisi

ekonomi, artinya perubahan ekonomi tidak banyak mempengaruhi konsumen atas

kebutuhannya terhadap produk perusahaan consumer goods. Peneliti ingin meneliti

apakah para investor masih melihat keterkaitan analisis fundamental keuangan dan

resiko sistematik terhadap harga saham perusahaan consumer goods yang terdaftar di

Bursa Efek Indonesia dalam keputusan investasinya, peneliti akan menggunakan

seluruh variabel yang digunakan Gunawan (2003) ditambah dengan variabel yang

digunakan oleh Nainggolan (2004) yaitu return on investment (ROI), earning

pershare (EPS), price earning ratio (PER), dan ditambah variabel yang telah

digunakan oleh Indra (2006) yaitu operating profit margin (OPM). Variabel-variabel

tersebut telah digunakan oleh para peneliti sebelumnya sebagai faktor fundamental

keuangan dan resiko sistematik yang dihubungkan dengan harga saham.

Berdasarkan uraian di atas, peneliti akan meneliti faktor-faktor fundamental

keuangan dan resiko sistematik terhadap harga saham di sektor perusahaam consumer

Faktor Fundamental Keuangan Dan Resiko Sistematik Terhadap Harga Saham

Perusahaan Consumer Goods Yang Terdaftar Di Bursa Efek Indonesia “

1.2. Rumusan Masalah

Dari uraian latar belakang tersebut di atas, permasalahan yang akan diteliti

yaitu: apakah faktor-faktor fundamental keuangan dan resiko sistematik

mempengaruhi harga saham di sektor perusahaan consumer goods yang terdaftar di

Bursa Efek Indonesia secara simultan dan parsial ?

1.3. Tujuan Penelitian

Berdasarkan rumusan masalah di atas, tujuan dari penelitian ini adalah:

Untuk mengetahui dan menganalisa pengaruh faktor-faktor fundamental

keuangan dan resiko sistematik terhadap harga saham di sektor perusahaam

consumer goods yang terdaftar di Bursa Efek Indonesia secara simultan dan

parsial.

1.4. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi:

1. Peneliti

Hasil penelitian ini diharapkan dapat menambah pengetahuan dan

pengalaman kepada peneliti tentang pasar modal, khususnya pada sektor

perusahaan consumer goods.

2. Investor

Hasil penelitian ini dapat membantu investor dalam mengambil keputusan

3. Emiten

Hasil penelitian ini diharapkan dapat memberikan informasi yang

membantu emiten tentang keadaan dan kondisi perusahaan yang dapat

tercermin dalam laporan keuangan perusahaan, serta dapat membantu dalam

pembuatan kebijakan yang tepat agar dapat melakukan penjualan sahamnya.

4. Bagi peneliti selanjutnya. Hasil penelitian ini dapat digunakan sebagai

bahan acuan untuk penelitian selanjutnya sesuai dengan topik penelitian ini.

1.5. Originalitas

Penelitian ini difokuskan pada pengaruh faktor-faktor fundamental keuangan

dan resiko sistematik terhadap harga saham perusahaan consumer goods yang

terdaftar di Bursa Efek Indonesia. Penelitian ini merupakan replikasi dari penelitian

Gunawan (2003), penelitian ini berbeda dengan penelitian terdahulu karena objek

yang diteliti dan kondisi ekonomi yang relatif berbeda. Objek penelitian Gunawan

(2003) adalah sektor properti yang terdaftar di Bursa Efek Jakarta tahun 1996-2001

sedangkan pada penelitian ini yang menjadi objek adalah perusahaan consumer goods

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1. Faktor Fundamental Keuangan Yang Mempengaruhi Harga Saham

Analisis fundamental adalah metode analisis yang didasarkan pada

fundamental ekonomi suatu perusahaan. Teknis ini menitikberatkan pada rasio

finansial dan kejadian-kejadian yang secara langsung maupun tidak langsung

mempengaruhi kinerja keuangan perusahaan

teknis analisis fundamental lebih cocok untuk membuat keputusan dalam memilih

saham perusahaan mana yang dibeli untuk jangka panjang. Analisis fundamental

yang lebih luas diterima dan diaplikasikan, merupakan proses menentukan nilai

perusahaan dengan menganalisis dan menginterpretasikan faktor-faktor kunci untuk

ekonomi, industri dan perusahaan. Analisis fundamental berkaitan dengan kinerja

perusahaan, tentang efektifitas dan efisiensi perusahaan mencapai sasarannya . Untuk

menganalisis kinerja perusahaan dapat digunakan rasio keuangan, dengan analisis

tersebut para analis mencoba memperkirakan return saham dimasa yang akan datang

dengan mengestimasi nilai dari faktor-faktor fundamental yang mempengaruhi harga

saham dimasa yang akan datang dan menerapkan hubungan faktor-faktor tersebut

Analisis rasio dapat mengungkapkan hubungan penting dan menjadi dasar

perbandingan dalam menemukan kondisi dan tren yang sulit untuk dideteksi dengan

mempelajari masing-masing komponen yang membentuk rasio (Wild, Subramanyam,

dan Hasley,2004). Praktek bisnis yang nyata masih mengaplikasikan analisa rasio

keuangan ini sebagai salah satu model analisis keuangan, meskipun relevansinya

tentu bersifat sangat subyektif, tergantung kepada tujuan dan kepentingan

masing-masing analis (Bambang,2002). Menurut Nainggolan (2004) ada beberapa rasio

keuangan yang digunakan untuk mengukur kinerja perusahaan yaitu EPS, DER, PER,

ROI dan ROE.

a. EPS (Earning pershare)

merupakan laba yang diperoleh perusahaan per lembar saham. Laba per saham

merupakan alat ukur yang berguna untuk membandingkan laba dari berbagai

entitas usaha yang berbeda dan untuk membandingkan laba suatu entitas dari

waktu ke waktu jika terjadi perubahan dalam struktur modal. Laba per saham

telah sejak dulu dihitung dan digunakan oleh para analis keuangan. Perhitungan

laba per saham yang mengarah ke masa depan mencoba memberikan informasi

mengenai laba per saham yang mungkin akan diperoleh di masa datang. Rumus

EPS sebagai berikut :

Laba Bersih

EPS = --- (2.1.1.1)

Jumlah Lembar Saham

merupakan rasio yang mengukur besarnya hutang yang ditanggung melalui modal

sendiri yang dimiliki perusahaan. Debt equity ratio adalah instrumen untuk

mengetahui kemampuan ekuitas atau aktiva bersih suatu perusahaan untuk

melunasi seluruh kewajibannya. Rumus DER sebagai berikut :

Total Hutang

DER = --- (2.1.1.2)

Modal Sendiri

c. PER (Price earning ratio)

rasio harga dengan penghasilan atau price earning ratio sering digunakan untuk

membandingkan peluang investasi. Suatu rasio harga dan penghasilan saham

dihitung dengan membagi harga pasar per lembar saham (market price share)

dengan penghasilan per lembar saham (PER). Harahap (2002) mengatakan bahwa

price earning ratio ini menunjukkan perbandingan antara harga saham di pasar

atau harga perdana yang ditawarkan dibandingkan dengan pendapatan yang

diterima. Rumus PER sebagai berikut :

Harga Saham

PER = --- (2.1.1.3)

Modal Sendiri

d. ROI (Return on investment)

merupakan rasio untuk mengukur kemampuan manajemen dalam menghasilkan

pendapatan dari pengelolaan asset (Kasmir, 2003). Rumus ROI sebegai berikut :

Laba Operasi

ROI = --- (2.1.1.4)

e. ROE (Return on equity)

merupakan rasio untuk mengukur kemampuan manajemen dalam mengelola

modal yang ada untuk mendapatkan net income. Rumus ROE sebagai berikut :

Laba Bersih

ROE = --- (2.1.1.5)

Modal

Husnan (2003) mengemukakan bahwa return saham atau tingkat keuntungan

saham lebih tepat disebut sebagai prosentase perubahan harga saham. Ada beberapa

faktor yang mempengaruhi harga saham, sebagai berikut :

a. Harapan investor terhadap tingkat keuntungan dividen untuk masa yang akan datang. Jika pendapatan atau dividen suatu saham stabil maka harga saham cenderung stabil. Sebaliknya jika pendapatan atau dividen suatu saham berfluktuasi maka harga saham cenderung akan berfluktuasi.

b. Tingkat pendapatan perusahaan. Tingkat pendapatan perusahaan yang tercermin dari EPS (earning per share) berhubungan erat dengan peningkatan harga saham. Apabila fluktuasi EPS makin tinggi maka semakin tinggi juga perubahan harga sahamnya.

c. Kondisi perekonomian. Kondisi perekonomian saat ini dan sekarang salah satunya dipengaruhi oleh kondisi perekonomian masa lalu. Apabila kondisi perekonomian stabil dan mantap maka investor optimis terhadap kondisi perekonomian yang akan datang sehingga harga saham cenderung stabil.

Dalam penilaian saham, terdapat beberapa model teoritis yang dapat

digunakan terkait dengan analisis fundamental dan analisis teknikal. Namun secara

sederhana variabilitas harga saham tergantung pada earning dan deviden suatu

perusahaan seperti yang dinyatakan Fuller and Farrell (1987), “key determinant of

security price is expectations concerning the firm’s earning and dividends and their

associated risk”.

Banyak sekali faktor yang mempengaruhi penilaian terhadap harga saham,

baik itu yang bersifat fundamental maupun teknikal. Namun demikian secara

sederhana variabilitas harga saham bergantung pada bagaimana earning dan dividend

yang terjadi pada perusahaan (Fuller & Farrell,1987). Selanjutnya untuk menurunkan

faktor-faktor apa saja yang bisa mempengaruhi harga saham dapat dilakukan dengan

menggunakan pendekatan Gordon yaitu dividend discount model (DDM) yang

bersifat constant growth (Jogiyanto,1998) dengan persamaan sebagai berikut :

) (

1 0

g r

D P

−

= (2.1.1.6)

Dimana:

D1 = EPS x b

EPS = EAT / Total saham

b = Payout ratio = D/EPS

r = Required rate of return

Model (1) disubstitusikan, sehingga menjadi sebagai berikut :

= 0 P ) ( ) ( g r b x EPS

− (2.1.1.7)

Dimana:

EPS = EAT / Total saham = ROE x (book value)

BVS = Equity / Total saham

Model (2) disubstitusikan, sehingga menjadi sebagai berikut :

) ( ) ( ) ( 0 g r b x BV x ROE P −

= (2.1.1.8)

Dimana:

ROE = EAT / Equity = ROA x (1 + debt equity ratio)

Model (3) disubstitusikan, sehingga menjadi sebagai berikut :

) ( ) ( ) ( ) / 1 ( 0 g r b x BV x Equity Debt x ROA P − +

= (2.1.1.9)

Model (4) menurut Fuller and Farrell (1987), growth rate dapat diturunkan sebagai

berikut: 0 0 1 D D D

g = − (2.1.1.10)

Dimana:

D1 = EPS1 x (payout ratio)

Jika payout ratio (b) adalah konstan maka: 0 0 1 EPS EPS EPS

g = − (2.1.1.11)

Dimana:

EPS1 = ROE x book value t

EPS0 = ROE x book value t-1

Jika ROE adalah konstan, maka :

1 1 1 BV BV BV

g = − t− (2.1.1.12)

Jika tidak ada penambahan dana (emisi), maka perubahan nilai buku (BV1 - BVt−1)

sama dengan EPS0 – D0 = EPS0 x (1-b) maka :

) 1 ( ) 1 ( 1 0 1 0 b BV EPS BV b x EPS g t t − = − = − − (2.1.1.13)

Jadi g = ROE x (1-b)

Sehingga model 2, 3, 4 jika disubstitusikan menjadi :

) 1 ( ) ( ) ( ) / 1 ( 0 b ROE r b x BV x Equity Debt x ROA P − − +

= (2.1.1.14)

Sedangkan untuk pencarian beta saham terkoreksi dan r diperlukan langkah-langkah

sebagai berikut: 1 1 − − − = t t t m IHSG IHSG IHSG

1 1 − − − − = t t t t i Pi Di Pi Pi

R (2.1.1.16)

Dimana:

Rm = Return market

IHSG = Indeks Harga Saham Gabungan

Pit = Harga saham i bulan t

Pit−1 = Harga saham i bulan t-1

Di = Deviden saham i

Ri = Return saham i

∑

∑

∑

∑ ∑

− − = ) ) ( ( ( 2 2 m m i m i m R R n R R R x R nBeta (2.1.1.17)

Model CAPM r = Rf + ( beta x (Rm - Rf )) (2.1.1.18)

Dimana:

r = Required rate of return

Rf = Risk free

Rm = Return market

Beta = Risiko sistematik

Maka dari model-model tersebut di atas dapat ditulis suatu fungsi :

dimana ROA (return on asset), ROE (return on equity), BV (book value), b (payout

ratio), DER (debt equity ratio) merupakan variabel dari analisis fundamental.

Variabel indikator r (required rate of return) dapat dicari menggunakan model

CAPM, dan untuk menggambarkan resiko sistematik, yang dimasukkan dalam model

analisis adalah variabel beta. CAPM merupakan suatu model yang digunakan untuk

menentukan harga suatu asset dengan mempertimbangkan resikonya. Dengan

keseimbangan pasar, suatu saham diharapkan untuk memberikan keuntungan sesuai

dengan resiko yang tidak bisa dihindarkan / resiko yang sistematik / resiko pasar.

Semakin tinggi resiko yang tidak bisa dihindarkan, maka akan semakin tinggi pula

keuntungan yang diharapkan dari saham tersebut. Model hubungan antara

keuntungan yang diharapkan dengan resiko yang tidak terhindarkan dapat dijelaskan

dengan model CAPM. Model ini dikembangkan oleh Sharp dan Litner (Lubis,2008).

Sebagian asumsi yang digunakan untuk CAPM juga digunakan untuk pendekatan

normatif dalam investasi. Asumsi-asumsi ini adalah sebagai berikut (Lubis,2008) :

1. Investor mengevaluasi portofolio dengan melihat ekspektasi return dan standar deviasi (sebagai risiko) portofolio untuk satu periode.

2. Investor tidak pernah puas, jadi jika diberi pilihan antara dua portofolio yang identik, mereka akan memilih portofolio yang memberi ekspektasi return yang lebih tinggi.

3. Investor adalah risk averse, jadi jika diberi pilihan antara dua portofolio identik, mereka memilih portofolio dengan standar diviasi yang lebih rendah.

4. Asset individual dapat dibagi tidak terbatas, artinya investor dapat membeli sebagian saham jika investor berminat.

5. Terdapat tingkat bebas risiko dengan investor dapat memberi pinjaman (berinvestasi) atau meminjam uang.

6. Pajak dan biaya transaksi tidak relevan. Asumsi tambahan:

9. Informasi ini bebas diperoleh dan tersedia secara cepat untuk semua investor. 10. Investor mempunyai ekspektasi yang homogen (homogeneous expectation),

artinya mereka memiliki persepsi yang sama dalam hal ekspektasi return, standar diviasi dan kovarian sekurtas.

Variabel ROA mewakili efektifitas “earning power” perusahaan yang

mencerminkan kinerja manajemen dalam menghasilkan laba bersamaan dengan asset

yang ada. Variabel ROE digunakan untuk mengukur pengembalian modal pemilik

perusahaan. Variabel BV mengukur nilai buku per lembar saham. Variabel payout

ratio menunjukkan prosentase dari pendapatan yang akan dibayarkan pada pemegang

saham sebagai cash devident. Variabel DER mewakili proporsi hutang terhadap

modal perusahaan.

Faktor-faktor di atas sebagai variabel untuk menggambarkan resiko dan return

yang akan diterima para pemodal atas investasinya pada saham. Beberapa faktor

fundamental yang mempengaruhi harga saham yakni return on assets (ROA), return

on equity (ROE), earning pershare (EPS), price earning ratio (PER), operating

profit margin (OPM), book value (BV), payout ratio (b), debt equity ratio (DER),

required rate of return (r) dan resiko sistematik (Beta).

Return on asset (ROA) digunakan untuk mengukur efektivitas perusahaan di

dalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya.

Rasio ini merupakan rasio yang terpenting diantara rasio rentabilitas / profitabilitas

yang lainnya. ROA diperoleh dengan cara membandingkan antara net income after

semakin baik, karena tingkat kembalian semakin besar (Robert Ang,1997) Secara

matematis ROA dapat dirumuskan sebagai berikut :

NIAT

ROA = --- (2.1.1.19)

Total Assets

Return on equity menggambarkan sejauh mana kemampuan perusahaan

menghasilkan laba yang tersedia bagi pemegang saham (earning available for

common stockholder’s) agar bisa terlihat seberapa besar kemampuan modal sendiri

dalam menghasilkan laba, maka diperlukan perhitungan laba bersih yang sudah

dikurangi dengan biaya bunga dari modal asing (cost of debt) dan pajak perseroan

(income tax). Sedangkan modal yang dihitung adalah modal sendiri yang bekerja

dalam perusahaan, ROE bisa dihitung dengan formula sebagai berikut :

Earnings after Tax and Interest

ROE = --- (2.1.1.20) Equity

Dari sudut pandang investor ROE merupakan salah satu indikator penting

untuk menilai prospek perusahaan di masa mendatang. Dengan mengetahui tingkat

ROE, investor dapat menilai prospek perusahaan di masa mendatang. Dengan

mengetahui tingkat ROE, investor dapat melihat sejauh mana pertumbuhan

profitabilitas perusahaan. Indikator ROE sangat penting diperhatikan untuk

mengetahui sejauh mana investasi yang akan dilakukan investor di suatu perusahaan

mampu memberikan return yang sesuai dengan tingkat yang diharapkan investor,

Dalam menentukan pilihannya, investor biasanya akan mempertimbangkan

perusahaan yang mampu memberikan kontribusi ROE yang lebih besar. Bagi investor

semakin tinggi ROE menunjukkan resiko investasi kecil. Atau dengan kata lain

dikatakan bahwa semakin tinggi ROE akan mengakibatkan beta saham tersebut

semakin rendah, sebaliknya bila ROE rendah akan mengakibatkan beta sahamnya

semakin tinggi.

Informasi earning pershare suatu perusahaan menunjukkan besarnya laba

bersih perusahaan yang siap dibagikan bagi semua pemegang saham perusahaan.

Besarnya EPS suatu perusahaan bisa diketahui dari informasi laporan keuangan

perusahaan. Meskipun tidak semua perusahaan mencantumkan besarnya EPS

perusahaan bersangkutan dalam laporan keuangannya, besarnya EPS dapat dihitung

berdasarkan laporan neraca dan laporan laba rugi perusahaan. EPS suatu perusahaan

dapat dihitung, sebagai berikut :

Earning after Tax (EAT) and Interest

EPS = --- (2.1.1.21) Number of share

EPS = ROE x Book value per share (2.1.1.22)

Earning after Tax and Investment Equity

EPS = --- x --- (2.1.1.23)

Equity Number of share

Informasi price earning ratio mengindikasikan besarnya rupiah yang harus

dibayarkan investor untuk memperoleh satu rupiah earnings perusahaan atau dengan

Dengan demikian bisa dikatakan bahwa PER juga merupakan ukuran harga relatif

dari saham perusahaan. PER dapat dihitung, sebagai berikut :

D1 / E1

PER = --- (2.1.1.24)

k – g

Keterangan :

D1 / E1 = Tingkat dividend payout ratio yang diharapkan

K = Tingkat return yang diharapkan g = Tingkat pertumbuhan yang diharapkan

Dari persamaan di atas, ada tiga komponen untuk menghitung PER, yaitu :

a. Dividend payout ratio (DPR) yang diharapkan yang menunjukkan besarnya

dividen yang akan dibayarkan perusahaan dari total earning yang diperoleh

perusahaan

b. Tingkat return yang diisyaratkan (k) yang menunjukkan tingkat return yang

diisyaratkan investor atas suatu saham, sebagai kompensasi atau resiko yang

harus ditanggung investor. Secara matematis tingkat return yang diisyaratkan

adalah :

k = Rf + Rp (2.1.1.25)

Keterangan:

K = tingkat return bebas resiko + premi resiko

c. Tingkat pertumbuhan dividen yang diharapkan (g), yang merupakan fungsi dari

besarnya ROE dan tingkat laba ditahan perusahaan.

Operating profit margin mengukur prosentase setiap penjualan setelah semua

profit) yang diperoleh dari setiap penjualan. Bagi investor yang diinginkannya tentu

adalah operating profit margin. Formula untuk menghitung operating profit margin

sudah dikenal luas sebagai berikut :

Operating Profit

OPM = --- (2.1.1.26)

Sales

OPM adalah salah satu alat untuk mengukur profitabilitas suatu perusahaan.

Tanpa profit, perusahaan tidak akan menarik bagi investor. Oleh karena itu rasio ini

sangat penting bagi investor untuk menilai masa depan perusahaan. Dalam memilih

investasi saham, investor akan memilih perusahaan yang memiliki OPM yang lebih

tinggi dibandingkan dengan perusahaan yang hanya memiliki OPM rendah. Bagi

investor perusahaan yang memiliki tingkat OPM yang tinggi memberikan indikasi

bahwa resiko pada perusahaan tersebut adalah rendah. Dapat dikatakan semakin

tinggi OPM akan semakin rendah beta sahamnya, sebaliknya semakin rendah OPM

akan mengakibatkan beta sahamnya semakin tinggi.

Book value atau nilai buku ekuitas yaitu jumlah lembar saham yang beredar

dikali dengan nominal saham. Payout ratio merupakan rasio dari dividen dibagi

dengan earning pershare.

Setiap sumber dana selalu mempunyai biaya masing-masing yang biasa

disebut cost of funds. Pada saat akan digunakan, dana dari luar perusahaan dalam

minimal harus ditanggung adalah sebesar biaya bunga. Sementara jika dari modal

sendiri (equity), akan timbul biaya yang tidak kelihatan yang merupakan opportunity

cost dari modal tersebut. Mengingat begitu bervariasinya biaya dari luar maupun dari

dalam perusahaan, maka perlu dipertimbangkan dengan seksama sebaiknya dari

sumber dana mana investasi yang harus dibiayai, karena akan berpengaruh terhadap

harga saham di bursa. Formulasi struktur modal itu sendiri adalah sebagai berikut :

Total Debt

DER = --- (2.1.1.27)

Equity

DER yang semakin besar akan mengakibatkan resiko financial perusahaan

yang semakin tinggi. Dengan penggunaan hutang yang semakin besar akan

mengakibatkan semakin tingginya resiko untuk tidak mampu membayar hutang.

Penggunaan hutang dalam valuta asing juga akan menimbulkan currency risk dimana

resiko ini berkaitan dengan fluktuasi nilai mata uang domestik terhadap mata uang

negara lain. Investor biasanya selalu menghindari resiko, maka semakin tinggi DER

akan mengakibatkan saham perusahaan tersebut semakin dihindari investor, sehingga

harga saham akan semakin rendah. Dengan kata lain dapat dikatakan bahwa

hubungan DER dengan beta saham adalah positif artinya semakin tinggi tingkat DER

akan mengakibatkan semakin tinggi resiko pasar dan sebaliknya tingkat DER yang

rendah akan mengakibatkan resiko sahamnya rendah.

Terakhir untuk required rate of return (r) akan dihitung dengan menggunakan

2.1.2. Resiko sistematik

Resiko (risk) didefenisikan dalam kamus Webster sebagai suatu halangan,

gangguan, ekposur terhadap kerugian atau kecelakaan. Jadi resiko diartikan sebagai

peluang akan terjadinya suatu peristiwa yang tidak diinginkan (Brigham,2004).

Resiko sistematik (systematic risk) adalah bagian dari resiko sekuritas yang

tidak dapat dihilangkan dengan membentuk portofolio/didiversifikasi. Resiko

sistematik ini dimiliki/melekat pada semua perusahaan, karena disebabkan oleh faktor

makro ekonomi misalnya inflasi dan tingkat suku bunga.

Sumber resiko dapat dibagi atas 2 (dua) kelompok yaitu resiko yang

sistematik yang merupakan resiko yang mempengaruhi semua (banyak) perusahaan

dan resiko tidak sistematik yang merupakan resiko yang mempengaruhi atau

(sekelompok kecil) perusahaan. Resiko sistematik menurut Beaver, Kettle dan

Scholes (1970) : “A, systematic component reflects common movement of a single

security’s return with the average return of all other securities in the market, the

larger the value, the greater the riskiness of the security a of the implies an

averages riskiness”

Defenisi tersebut dapat disimpulkan bahwa resiko sistematik suatu saham

merupakan indikator yang menunjukkan sensitivitas pergerakan return saham

terhadap pergerakan return saham-saham lainnya di pasar. Adanya kaitan antara

saham individual dengan pasar membawa pemikiran bahwa besarnya resiko

sistematik suatu saham seharusnya dapat diperkirakan dari aspek fundamental

diketahui maka akan sangat membantu investor dalam menganalisa kepekaan

pergerakan return saham terhadap pergerakan saham. Faktor-faktor fundamental

keuangan merupakan data akuntansi berupa rasio-rasio yang dapat membantu

investor untuk memprediksi resiko saham.

Parameter yang digunakan dalam mengukur resiko ini adalah beta. Pengertian

beta menurut Jones (1996) adalah “Beta a measure of volatility, or relative

systematic risck”. Dimana pengertian volatilitas adalah sebagai fluktuasi dari return

suatu sekuritas dalam suatu periode tertentu. Jika fluktuasi return sekuritas secara

statistik mengikuti fluktuasi return pasar, maka beta dari sekuritas tersebut bernilai 1.

Misalnya apabila return pasar naik sebesar 5%, maka investor akan mengharapkan

kenaikan return sekuritasnya sebesar 5% pula.

Scott et. al. (2000) menyatakan bahwa “Beta a measure stock’s volatility

relative to an average stock”. Lain halnya dengan pendapat Brealey, et. al. (2001)

yang mendefenisikan “Beta is a sensitivity of a stock’s return to the return on the

market portofolio”. Sedangkan menurut Ross et al. (2003) beta adalah “ The amount

of systematic risk present a particular risky asset relative to that in an average risky

asset”. Dapat disimpulkan bahwa beta adalah pengukur volatilitas suatu resiko

sistematik pada sekuritas. Beta suatu sekuritas dapat dihitung dengan titik estimasi

yang menggunakan data historis maupun estimasi secara subjektif. Beta historis dapat

dihitung dengan menggunakan data historis berupa data pasar (return sekuritas dan

return pasar). Mengetahui beta masing-masing sekuritas juga berguna untuk

(Jogiyanto,2000). Beta yang dihitung berdasarkan data historis ini selanjutnya dapat

digunakan untuk mengestimasi beta masa mendatang. Bukti-bukti empiris

menunjukkan bahwa beta historis mampu menyediakan informasi tentang beta masa

depan (Elton dan Gruber,1994).

Bagian dari resiko sekuritas yang dapat dihilangkan dengan membentuk

portofolio yang well-diversified disebut dengan resiko yang dapat didiversifikasi

(diversifiable risk) atau resiko perusahaan (company risk) atau resiko spesifik

(spesifik risk) atau resiko unik (unique risk) atau resiko yang tidak sistematik

(unsystematik risk). Karena resiko ini unik untuk suatu perusahaan, yaitu hal yang

buruk terjadi di suatu perusahaan dapat diimbangi dengan hal yang baik terjadi

diperusahaan lain, maka resiko ini dapat didiversifikasi di dalam portofolio. Contoh

dari diversifiable risk adalah pemogokan buruh, tuntutan dari pihak lain, penelitian

yang berhasil atau tidak berhasil dan lain sebagainya.

Pengukuran resiko sistematik diwakili oleh nilai beta, karena beta saham

merupakan indikator pengukuran resiko sistematik yang mencerminkan sensitivitas

saham perusahaan terhadap indikator pasar.

Sedangkan bagian yang tidak bisa didiversifikasi disebut dengan dengan

nondiversifible atau market risk atau disebut juga sistematic risk (Lubis, 2008).

Resiko ini terjadi karena kejadian-kejadian di luar kegiatan perusahaan, seperti

inflasi, resesi, dan lain sebagainya. Resiko total (total risk) merupakan penjumlahan

Resiko total = Resiko dapat diversifikasi + Resiko tidak dapat di-diversifikasi

= Resiko perusahaan + resiko pasar

= Resiko tidak sistematik + resiko sistematik = Resiko spesifik (unik) + resiko umum.

Metode yang paling banyak digunakan untuk menentukan beta adalah cara

penaksiran dengan menggunakan data historis untuk menghitung beta masa itu, yang

kemudian dipergunakan sebagai taksiran beta masa datang. Beta untuk tiap saham

dapat dihitung dengan menggunakan persamaan regresi dari single indeks model.

Saham-saham dengan beta lebih besar dari satu ( > 1) digolongkan sebagai

saham-saham agresif (aggressive stock) karena saham melonjak lebih cepat dari pada

pasar dalam situasi boom (bull market) sebaliknya jatuh lebih tajam dari pada pasar

pada situasi lesu (bear market), saham-saham jenis ini lebih peka sehingga

mempunyai resiko yang tinggi. Saham-saham dengan beta kurang dari satu ( < 1)

digolongkan sebagai saham defensive (devensive stock), keuntungan saham ini

berfluktuasi kurang dari kondisi pasar secara keseluruhan. Saham-saham dengan beta

sama dengan satu, merupakan saham-saham netral karena pergerakan return saham

sejalan dengan market return. Estimasi besarnya resiko sistematik ( ) dihitung

dengan menggunakan formula standar (Elton/Gruber, 1994) sebagai berikut :

∑

∑

= − = − − ⎥ ⎥ ⎦ ⎤ ⎢ ⎢ ⎣ ⎡ ⎟ ⎠ ⎞ ⎜ ⎝ ⎛ − ⎥⎦ ⎤ ⎢⎣ ⎡ ⎟ ⎠ ⎞ ⎜ ⎝ ⎛ − ⎟ ⎠ ⎞ ⎜ ⎝ ⎛ − = = N t mt mt N t mt mt it it m im i R R R R R R 1 2 1 2 σ σβ (2.1.2.1)

Keterangan :

βi : Resiko sistematik untuk saham i

σim : Kovarian antara retrun saham Ri dengan market return Rm. σ2im : Varian market return.

Rit

−

: Rata-rata dari return on security

Rmt

−

: Rata-rata dari market return

Penggunaan konsep model indeks tunggal dalam menentukan nilai beta

memerlukan nilai beta dari saham-saham yang akan dimasukkan ke dalam portofolio.

Cara lain adalah dengan menggunakan data historis untuk menghitung beta waktu

lalu yang dipergunakan sebagai taksiran beta di masa yang akan datang. Secara

sistematik model indeks tunggal adalah sebagai berikut :

Ri =αi +βiRm +ei (2.1.2.2)

Keterangan :

Ri : Return saham i Rm : Return indeks pasar

αi : Bagian return saham i yang tidak dipengaruhi kinerja pasar

βi : Ukuran kepekaan return saham i terhadap perubahan return saham ei : Kesalahan residual

Persamaan tersebut hanyalah memecah tingkat keuntungan suatu saham

menjadi dua bagian, yaitu yang independent dari perubahan pasar dan yang

dipengaruhi oleh pasar. Persamaan di atas juga merupakan persamaan regresi linier

sederhana yang dihitung dengan Ri sebagai variabel dependent dan Rmsebagai

Penggunaan model indeks tunggal menghasilkan tingkat keuntungan yang

diharapkan, deviasi standar tingkat keuntungan dan covariance antar saham sebagai

berikut :

1. Tingkat keuntungan yang diharapkan,

( )

Ri i i E( )

RmE =α +β (2.1.2.3)

2. Varian tingkat keuntungan,

2 2 2 2

ei m i

i β σ σ

σ = + (2.1.2.4)

3. Covarian tingkat keuntungan saham i dan j,

2

m j i

ei β β σ

σ = (2.1.2.5)

Model indeks tunggal menunjukkan bahwa tingkat keuntungan yang

diharapkan terdiri dari dua komponen yaitu αi dan bagian yang berhubungan dengan

pasar yaitu βiE

( )

Rm . Demikian juga varian tingkat keuntungan terdiri dari duabagian. Yaitu resiko yang unik

( )

σei2 dan resiko yang berhubungan dengan pasar2 2

m

i σ

β , sebaliknya covarian semata-mata tergantung pada resiko pasar.

Salah satu alasan penggunaan model indeks tunggal adalah untuk mengurangi

jumlah variabel yang perlu ditaksir karena untuk portofolio model indeks tunggal

mempunyai karakteristik yaitu bahwa beta portofolio

( )

βp merupakan rata-ratatertimbang dari beta saham-saham yang membentuk portofolio tersebut.

i i

p X β

Demikian juga alpha portofolio

( )

αp adalah,αp =

∑

Xiαi (2.1.2.7)Untuk varian portofolio rumusnya adalah sebagai berikut :

αp2 =βp2 σm2 +

∑

Xi2σei2 (2.1.2.8)Resiko yang tidak bisa dihilangkan kalau bentuk portofolio merupakan resiko

yang berkaitan dengan βp. Kalau resiko residual dianggap nol, maka resiko

portofolio akan mendekati :

αp = β2p σm2 =βpσm =σm

[

∑

Xiβi]

(2.1.2.9)2.1.3. Harga saham

Harga saham atau nilai saham merupakan nilai sekarang dari aliran kas di

masa mendatang. Harga saham atau nilai saham dapat ditentukan berdasarkan nilai

buku (book value), nilai pasar (market value) dan nilai intrinsik (intrinsic value).

Nilai buku (book value) merupakan nilai yang tertera dalam neraca yang dihitung

dengan cara membagi total seluruh ekuitas atau modal sendiri dengan jumlah lembar

saham yang beredar (out standing shares). Harga pasar atau nilai pasar merupakan

harga jual saham di pasar. Sedangkan nilai intrinsik atau sering disebut dengan nilai

teoritis adalah harga yang ditentukan setelah mempertimbangkan faktor-faktor

mempengaruhi nilai saham.

Tujuan utama analisis nilai intrinsik adalah untuk mengetahui harga

faktor-faktor fundamental keuangan. Dengan mengetahui nilai intrinsik saham, dapat

diperoleh apakah suatu saham over price atau under price. Jika saham under price

berarti pasar gagal atau tidak menemukan adanya faktor-faktor yang membenarkan

harganya harus lebih tinggi artinya nilai sekuritas lebih tinggi dari pada harga jualnya.

Namun setelah investor menyadari situasi tersebut misalnya karena manajemen

mengumumkan earning pershare lebih tinggi dari yang diharapkan, para investor

akan membeli saham, sehingga mengakibatkan harga saham naik. Investor yang

membeli saham pada saat under price akan mendapat keuntungan, sebaliknya yang

membeli pada saat saham over price akan menderita rugi. Sementara investor yang

telah sebelumnya memiliki saham dalam portofolionya, jika saham over price maka

investor tersebut akan segera melepas atau menjual sahamnya, dan jika under price

akan tetap mempertahankannya.

Analisis fundamental keuangan menyatakan bahwa saham memiliki nilai

intrinsik (nilai yang seharusnya) tertentu. Analisis ini membandingkan antara nilai

intrinsik suatu saham dengan harga pasarnya guna menentukan apakah harga pasar

saham tersebut sudah mencerminkan nilai intrinsiknya atau belum (Halim,2005).

Nilai intrinsik suatu saham ditentukan oleh faktor-faktor fundamental keuangan yang

mempengaruhinya.

Pendekatan penilaian harga saham dapat digunakan dengan berbagai model,

seperti the zero growth model (model pertumbuhan nol), the constant growth model

ganda), the finite holding period model dan the price earnings model (Bodi, Kane and

Markus, 2005).

The Zero-Growth Model (model pertumbuhan nol) mengasumsikan bahwa

pertumbuhan dividen pada waktu tak terhingga sama dengan nol, artinya besaran

dividen setiap periode adalah sama, yaitu:

D0 = D1 = D2 = ... = D∞ (2.1.3.1)

Dimana D adalah besaran dividen. Nilai sekarang dari dividen dengan model

pertumbuhan nol adalah:

V = =

+

∑

∞=1 0) 1 ( t t k D k D k D t t 1 1 0 ) 1 ( 1 = +

∑

∞= (2.1.3.2)Dimana k adalah tingkat diskonto bebas resiko dari arus kas atau dividen. Substitusi

nilai saham (V) dengan harga pasar saham (P) sekarang, fairly price, maka tingkat

diskonto bebas resiko atau internal rate of return adalah:

P D

k = 1 (2.1.3.3)

Persamaan (2.1.3.3) menjelaskan bahwa semakin tinggi dividen,maka nilai

saham akan semakin tinggi, sebaliknya, semakin tinggi tingkat diskonto bebas resiko

akan mengakibatkan nilai saham yang semakin rendah. Jika V > P, maka kondisi ini

disebut underprice dan menjadi signal yang baik untuk membeli saham. Sebaliknya,

The constant growth model (model pertumbuhan konstan) mengasumsikan

bahwa pertumbuhan dividen pada waktu tak terhingga adalah konstan, artinya

pertumbuhan dividen sama setiap periode sampai waktu tak terhingga, yaitu:

t t

t

t D g D g

D = −1(1+ ) = 0(1+ ) (2.1.3.4)

Dimana g adalah pertumbuhan dividen konstan. Nilai sekarang dari dividen dengan

model pertumbuhan nol adalah:

⎟⎟⎠ ⎞ ⎜⎜⎝ ⎛ − + = + + = ++ =

∑

∑

∞ = ∞= k g

g D k g D k g D V t t t t t t 1 ) 1 ( ) 1 ( ) 1 ( ) 1 ( 0 1 0 1

0 (2.1.3.5)

Persamaan (2.1.3.5) menjelaskan bahwa semakin tinggi dividen dan

pertumbuhan dividen, maka nilai saham akan semakin tinggi dan sebaliknya semakin

tinggi tingkat diskonto bebas resiko, maka semakin rendah nilai saham.

The Multiple-Growth Model mengasumsikan bahwa pertumbuhan dividen

konstan sampai periode waktu T, dan setiap investor dapat meramalkan waktu T,

yaitu: ⎟⎟⎠ ⎞ ⎜⎜⎝ ⎛ + = ⎟⎟⎠ ⎞ ⎜⎜⎝ ⎛ − = + = + =

−

∑

T + T T tT t t t t k V V dan g k D V k D V T ) 1 ( 1 , 1 , ) 1 ( 1 1 (2.1.3.6)

Dari persamaan (2.1.3.6) diperoleh bahwa nilai saham (V) merupakan

penjumlahan nilai saham VT- dan VT+, yaitu:

T T T t t t T T k g k D k D V V V ) 1 )( ( ) 1 ( 1

1 − +

+ + = + = + = +

−

∑

(2.1.3.7)Persamaan (2.1.3.7) menjelaskan empat faktor penting dalam penilaian

resiko dan tingkat pertumbuhan dividen konstan. Semakin tinggi dividen dan

pertumbuhan dividen konstan dan semakin lama memegang saham, maka semakin

tinggi nilai saham. Sebaliknya semakin tinggi tingkat diskonto bebas resiko, maka

semakin rendah nilai saham.

The Finite Holding PeriodModel mengasumsikan bahwa investor memegang

saham dengan waktu terbatas. Arus kas pembelian saham diharapkan dapat ditutupi

oleh arus kas dividen dan arus kas penjualan saham periode berikutnya, yaitu:

∑

∞= + − = + + = ++ = 2 1 2 1 1 1 ) 1 ( ... 1 dim ,1 t t

t k D k D P ana k P D

V (2.1.3.8)

Persamaan (2.1.3.8) menjelaskan bahwa semakin tinggi dividen dan

ekspektasi harga, maka nilai saham akan semakin tinggi, dan sebaliknya semakin

tinggi tingkat diskonto bebas resiko, maka nilai saham akan semakin rendah.

Keempat model penilaian saham di atas belum menunjukkan hubungan yang

eksplisit antara nilai saham dengan informasi laporan keuangan. Penjelasan hubungan

secara eksplisit antara nilai saham dengan informasi laporan keuangan sangat penting

untuk menjelaskan pembentukan harga saham. Untuk itu digunakan model rasio

harga terhadap laba atau disebut dengan the price – earning ratio model. The

price-earning model menyatakan bahwa harga saham dan tingkat keuntungan saham

ditentukan oleh rasio selisih harga jual dan harga pembelian saham ditambah dividen

dengan harga pembelian, yang dirumuskan dengan:

1 1

1

1 x E

E P

Dimana E1 adalah ekspektasi earnings pershare, sehingga ekspektasi dividen per

lembar saham merupakan perkalian antara dividend payout ratio dengan earnings per

share, yaitu:

t t

t P x E

D = (2.1.3.10)

Dari persamaan (2.1.3.10) ditunjukkan bahwa nilai saham sampai waktu tak

terhingga merupakan perkalian antara dividend payout ratio (p t= Dt/Et) dan earnings

pershare, yaitu:

∑

∞= +=

1 (1 )

t

t t t

k E p

V (2.1.3.11)

Earnings pershare periode t merupakan perkalian antara earnings pershare periode

t-1 dengan tingkat pertumbuhan dividen pada periode t.

2.2. Review Peneliti Terdahulu (Theoretical Mapping)

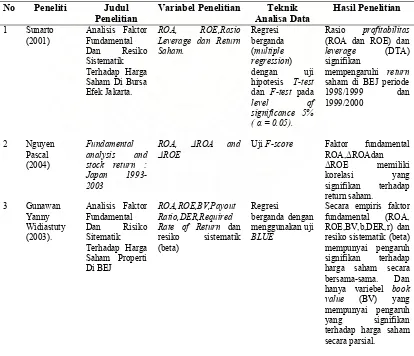

Sunarto (2003) meneliti tentang pengaruh rasio profitabilitas dan leverage

terhadap return saham perusahaan manufaktur di BEJ. Dengan menggunakan regresi

linier berganda menunjukkan hasil uji hipotesis bahwa rasio profitabilitas (ROA dan

ROE) dan leverage (DTA) signifikan mempengaruhi return saham di BEJ untuk

periode 1998/1999 dan 1999/2000.

Hasil Penelitian Nguyen (2004) dengan menggunakan metode F-score hasil

penelitiannya menunjukkan bahwa analisis fundamental memiliki korelasi yang

signifikan terhadap return saham, dan saham dengan nilai pasar atau nilai buku tinggi

bagi perusahaan besar ketimbang perusahaan kecil, dimana bertolak belakang dengan

bukti yang dilaporkan Banz (1981) untuk pasar Amerika.

Hasil penelitian Gunawan (2003) menyatakan bahwa hanya faktor

fundamental book value (BV) yang mempengaruhi harga saham properti yang

terdaftar di Bursa Efek Jakarta secara parsial, sedangkan faktor fundamental yang

lainnya berpengaruh secara be