”PENGARUH AKTIVITAS PERDAGANGAN TERHADAP STOCK RETURN”

(Studi Kasus Perusahaan Automotive Yang Go Public di BEI)

Oleh: Endang Muryati NIM: 205081000134

JURUSAN MANAJEMEN KEUANGAN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

ABSTRACT

This research has a purpose: (1) Analyze the effect of trading activity on stock return. (2) Analyze the Book to Market, Firm Size, exchange rate, and volatility trading volume. This study uses ordinary least square analysis using the software package Eviews 5.0, data used in this study uses secondary data obtained at the Indonesia stock exchange. Sample selection in this study were all automotive companies listed in Indonesia stock exchange from 2004 to 2008. Results showed that a significant effect on Stock Return is Firm Size, Exchange Rate and the Volatility of Ttrading Volume, Book to Market while no significant effect on stock return. The result of the most dominant influence on Stock Return is Firm Size, or who have a value greater than the regression equation with other independent variables. The coefficient determinant can be explain the effect by 31,8% to variabel Stock Return.

ABSTRAK

Penelitian ini memiliki tujuan : (1) Menganalisa pengaruh aktivitas

perdagangan terhadap stock return. (2) Menganalisa Book to Market, Firm Size,

Kurs Valas dan Volatilitas Volume Perdagangan. Penelitian ini menggunakan

analisis regresi Ordinary Least Square (analisis kuadrat terkecil) dengan menggunakan software Eviews 5.0, data yang digunakan dalam penelitian ini

menggunakan data sekunder yang diperoleh di Bursa Efek Indonesia. Pemilihan

sampel pada penelitian ini adalah semua perusahaan Automotive yang terdaftar di

Bursa Efek Indonesia dari tahun 2004 sampai dengan 2008. Hasil penelitian

menunjukkan bahwa yang berpengaruh signifikan terhadap stock return adalah

Firm Size, Kurs Valas dan Volatilitas Volume Perdagangan, sedangkan Book to Market tidak berpengaruh signifikan terhadap stock return. Hasil yang paling dominan berpengaruh terhadap stock return adalah firm size, atau yang memiliki nilai persamaan regresi lebih besar dibandingkan dengan variabel bebas lainnya.

Dalam koefisien determinan dapat dijelaskan bahwa variabel independen mampu

menjelaskan pengaruhnya sebesar 31,8% terhadap variabel stock return.

KATA PENGANTAR

Assalamu’alaikum wr.wb.

Alhamdulilahi Rabbil’ Alamin, Segala puji hanya bagi Allah SWT pemilik

segala sesuatu yang ada dibumi dan langit. Atas berkat rahmat dan ridha-Nya,

kami panjatkan kehadirat Allah SWT atas segala rahmat, karunia dan hidayahnya

sehingga penulis dapat menyelesaikan skripsi ini dengan baik dan tepat pada

waktunya. Shalawat dan salam senantiasa tercurah untuk Nabi Muhammad SAW

yang menjadi panutan umat dan telah membawa manusia dari alam jahiliyah

menuju jalan cahaya, beserta keluarga, para sahabat dan pengikut-pengikutnya

hingga akhir jaman.

Perjalanan panjang penulis dalam upaya menyelesaikan skripsi ini dihiasi

dengansegala kekurangan dan kelemahan penulis, dan diwarnai dengan berbagai

cobaan, tantangan, dan penuh perjuangan yang harus dihadapi. Karena itu skripsi

ini tidak akan mungkin selesai jika tanpa bantuan dari berbagai pihak, meskipun

pada akhirnya dalam skripsi ini masih terdapat banyak sekali kekurangan dan

belum mencapai kata sempurna. Maka sudah seharusnya peneliti mengucapkan

terima kasih kepada:

1. Bapak Prof. Dr. Abdul Hamid, MS, selaku Dekan Fakultas Ekonomi dan

Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

2. Prof. Dr. Ahmad Rodoni, MM, selaku dosen Pudek 1 dan Dosen Pembimbing

I yang telah memberikan masukan dan bimbingan dengan kesabaran dan

ketabahannya. Terima kasih atas semua arahan dan saran yang telah diberikan

selama bimbingan hingga selesainya skripsi ini.

3. Indo Yama Nasarudin, SE., MBA, selaku Ketua Jurusan dan Dosen

Pembimbing II yang telah memberikan masukan dalam proses penyusunan

skripsi saya dengan sabar dan penuh keikhlasan. Terima kasih atas semua

arahan dan saran yang telah diberikan selama bimbingan hingga selesainya

4. Bapak dan ibu tercinta serta keluarga besar “ Kakek Trameja” yang selalu

memberikan kasih sayang, nasehat, do’a dan dukungan yang selalu menjadi

motivasi utama untuk terus berusaha.

5. Kepada Adikku Suci Anggraeni dan Sepupuku Dwi Juliyati yang selalu

memberikan semangat dan doanya. Terima kasih telah menjadi adik dan

sepupu yang selalu memberikan kebahagian dalam kehidupan.

6. Kepada Dian Maulana yang selalu memberikan semangat dari awal

pembuatan proposal sampai dengan selesainya skripsi, makasih untuk

semuanya dikau adalah sahabat terbaik.

7. Kepada Nia Kurniawati yang selalu memberikan semangat dan menemani

penulis dari ujian komprehensif sampai selesainya sidang skripsi, terima kasih

sahabatku.

8. Kepada teman-teman seperjuangan (Abie, Andri, Nova, Dian, Ruhiyat, Randy,

Imam, Iwan, Hafidz, Nia, Lilies, Leti, Ulfa, Mute).

9. Kepada sahabatku dirumah Arum Hidayati dan Hendra yang selalu

memberikan semangat dan motivasi .

10. Kepada Ka Dadi yang sudah meluangkan waktunya untuk membantu dan

mengajari penulis dalam pengolahan data.

11. Semua teman – teman manajemen dan akuntansi tahun 2005, Kalian semua

teman terbaik yang bisa aku dapatkan.

12. Seluruh Dosen Fakultas Ekonomi dan Bisnis yang telah memberikan ilmunya

selama masa perkuliahan.

13. Seluruh Staf bagian akademik dan Perpustakaan Fakultas Ekonomi dan Bisnis

Universitas Islam Negeri Syarif Hidayatullah, terima kasih atas keramahan

14. Terima kasih tidak lupa penulis sampaikan kepada seluruh pihak yang telah

membantu dalam penyelesaian skripsi ini.

Demikian dalam penulisan skripsi ini, penulis menyadari masih banyak terdapat

kekurangan penulisan, penulis mengharapkan saran dan kritik membangun untuk

skripsi ini. Akhir kata penulis berharap semoga skripsi ini dapat bermanfaat bagi

penulis dan bagi pembaca pada umumnya. Terima kasih...

Wassalamu’alaikum wr.wb

Jakarta, 09 Juni 2010

DAFTAR ISI

BAB I PENDAHULUAN

A. Latar Belakang Penelitian ………. 1

B. Perumusan Masalah ………..……… 8

C. Tujuan dan Manfaat Penelitian ……… 9

BAB II TINJAUAN PUSTAKA

A. Landasan Teori ………..……… 10

1. Definisi Dan Tujuan Investasi ……… 10

2. Stock Return (Tingkat Pengembalian Saham) ………….... 13

B. Variabel-variabel yang mempengaruhi stock return ……. 16

1. Frim Size ………..………. 16

2. Book to Market ……… 17

3. Kurs Valas ……… 19

4. Volatilitas Volume Perdagangan ………….………… 22

D. Hipotesis ………..……… 28

E. Kerangka Pemikiran ……… 29

BAB III METODOLOGI PENELITIAN A. Ruang Lingkup Penelitian ……… 32

B. Metode Penentuan Sampel ……… 32

C. Metode Pengumpulan Data ………….……… 33

D. Metode Analisis ……… 34

1. Analisis Regresi Linier Berganda ……….... 34

2. Uji F ………..……… 35

3. Uji T ……….…………. 35

4. Koefisien determinasi (Adjusted R Square) ………. 36

5. Uji asumsi klasik ………. 36

E. Operasional Variabel Penelitian ………. 37

BAB IV HASIL DAN PEMBAHASAN A. Gambaran Umum Perusahaan ………. 39

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ……….. 69

B. Implikasi ………. 70

DAFTAR PUSTAKA ……… 72

DAFTAR TABEL

No. Keterangan Hal

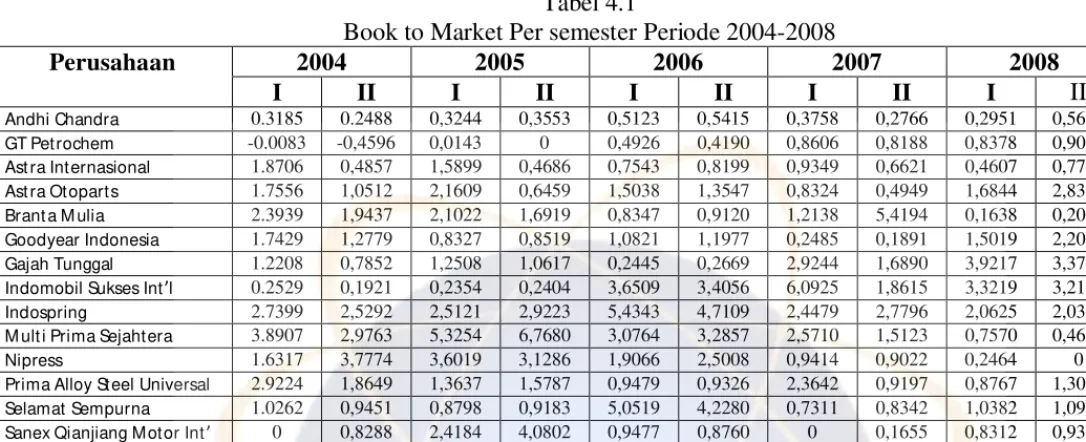

4.1 Perhitungan Book to Market per semester 54

4.2 Perhitungan Firm Size per semester 55

4.3 Perhitungan Volatilitas Volume Perdangan 56

4.4 Perhitungan Kurs Valas per smester 57

4.5 Perhitungan Stock Return per smester 58

DAFTAR GAMBAR

No Keterangan Hal

BAB I PENDAHULUAN

A. Latar Belakang

Tingkat keuntungan (return) adalah konsep penting dalam setiap keputusan investasi, karena merupakan tolak ukur investasi. Suatu investasi

dinyatakan berhasil apabila kekayaan investor meningkat. Sebaliknya

investasi itu rugi atau gagal apabila kekayaan investor menurun.

Pada dasarnya return memiliki dua komponen yang dapat menaikan

atau menurunkan, yaitu berdasarkan cash yang diterima dari cash dan

berdasarkan keuntungan atau kerugian dari suatu investasi “ This return will usually have two component. First, you may receive some cash directly while you own the investment. This called the income component of your return. Second, the value of the asset your purchase will often change inthis case. You have a capital gain or capital loss on your investment” (Ross, Westernfield, Jordan, 2008 : 382))

Investasi juga perlu memiliki sejumlah informasi yang berkaitan dengan

dinamika return saham agar bisa mengambil keputusan tentang saham

perusahaan yang layak untuk dipilih. Informasi yang diperlukan bagi investor

diantaranya informasi yang berhubungan dengan kinerja ekonomi makro.

Peranan informasi kinerja ekonomi makro sangat penting bagi para investor

investor dapat memperoleh informasi tentang faktor-faktor ekonomi makro

yang dapat mempengaruhi return saham.

Salah satu fungsi pasar modal adalah sebagai sarana untuk memobilisasi

dana yang bersumber dari masyarakat ke berbagai sektor yang melaksanakan

investasi. Syarat utama yang diinginkan oleh para investor untuk bersedia

menyalurkan dananya melalui pasar modal adalah perasaan aman akan

investasi dan tingkat return yang akan diperoleh dari investasi tersebut. Perasaan aman ini diantaranya diperoleh karena para investor memperoleh

informasi yang jelas, wajar, dan tepat waktu sebagai dasar dalam pengambilan

keputusan investasinya. Return memungkinkan investor untuk membandingkan keuntungan aktual ataupun keuntungan yang diharapkan

yang disediakan oleh berbagai investasi pada tingkat pengembalian yang

diinginkan. Disisi lain, return pun memiliki peran yang amat signifikan dalam

menentukan nilai dari suatu investasi (syarifah,2009:2).

Secara umum dikatakan bahwa nilai perusahaan yang meningkatkan

menunjukkan kinerja perusahaan yang tinggi. Sedangkan untuk shareholder

peningkatan nilai atau kinerja perusahaan tercermin dari return yang

dihasilkan oleh saham tersebut yang berupa deviden dancapital gain/lossatau dapat kita sebut sebagai stock return (Abdul Halim,2004:32). Deviden merupakan pendapatan yang diperoleh secara periodic dari suatu investasi

Kondisi pasar atau kondisi perekonomian nasional yang selalu

berubah-rubah membuat ketidakpastian bagi investor untuk mendapatkan return yang

terjadi penyimpangan yang besar terhadap return yang diharapkan. Dengan

kata lain apabila dari suatu kesempatan investasi yang tinggi, maka risiko

yang ditanggung akan semakin tinggi.

Perkembangan harga saham dan volume perdagangan saham di pasar modal merupakan suatu indikator penting untuk mempelajari tingkah laku

pasar, yaitu investor. Dalam menentukan apakah investor akan melakukan

transaksi di pasar modal, biasanya ia akan mendasarkan keputusannya pada

berbagai informasi yang dimilikinya, baik informasi yang tersedia di publik

maupun informasi pribadi. Informasi tersebut akan memiliki makna atau nilai

bagi investor jika keberadaan informasi tersebut menyebabkan melakukan

transaksi di pasar modal, dimana transaksi ini tercermin melalui perubahan

harga dan volume perdagangan saham. Dengan demikian, seberapa jauh

relevansi atau kegunaan suatu informasi dapat disimpulkan dengan

mempelajari kaitan antara pergerakan harga saham dan volume perdagangan

di pasar modal dengan keberadaan informasi tersebut.

Tingkat likuiditas pasar modal juga merupakan factor yang penting untuk

kesuksesan suatu pasar modal karena walaupun saham dan obligasi

merupakan instrument jangka panjang tetapi sekali saham obligasi itu

dicatat di Bursa Efek Indonesia (BEI) berarti sifat jangka panjangnya dapat

berubah menjadi jangka pendek. Hal ini sangat tergantung dari prilaku

pendek. Dengan meningkat jumlah volume perdagangan, nilai perdagangan,

dan jumlah transaksi berarti saham merupakan investasi yang dapat

diperjualbelikan setiap saat.

Investor yang melakukan transaksi dipasar modal, biasanya mendasarkan

keputusan pada berbagai informasi pribadi yang dimiliki, baik informasi yang

tersedia di public maupun informasi pribadi. Informasi tersebut akan memiliki

makna atau nilai bagi investor. Jika keberadaan informasi tersebut

menyebabkan melakukan transaksi di pasar modal, dimana transaksi ini

tercermin melalui perubahan saham dan volume perdagangan saham.

Apabila pengumuman dividen mempunyai arti bagi investor maka akan

berpengaruh terhadap return dan volume perdagangan saham. Meningkatnya

volume perdagangan memberi petunjuk bahwa saham semakin liquid, sehingga dapat memberi manfaat bagi pemodal dalam bentuk peningkatan

likuiditas investasi.

Pengaruh perubahan lingkungan ekonomi makro yang terjadi seperti

perubahan suku bunga pemerintah, perubahan permintaan dan penawaran

uang, perubahan tingkat bunga obligasi jangka panjang pemerintah maupun

swasta, perubahan pada neraca perdagangan serta berbagai regulasi dan

deregulasi ekonomi yang dikeluarkan oleh pemerintah, turut berpengaruh pada

fluktuasi harga saham dan volume perdagangan dipasar modal. Sementara itu,

Salomon Brothers menyatakan bahwa return sekuritas dipengaruhi oleh tujuh

panjang, suku bunga jangka pendek, inflasi, nilai tukar mata uang (kurs) dan

indeks pasar (Tuti Amalia 2008:3).

Hubungan Antara Size Perusahaan Dengan Return Saham(2006) yakni,

Ukuran (size) perusahaan bisa diukur dengan menggunakan total aktiva, penjualan, atau modal dari perusahaan tersebut. Salah satu tolak ukur yang

menunjukkan besar kecilnya perusahaan adalah ukuran aktiva dari perusahaan

tersebut. Perusahaan yang memiliki total aktiva besar menunjukkan bahwa

perusahaan tersebut telah mencapai tahap kedewasaan dimana dalam tahap ini

arus kas perusahaan sudah positif dan dianggap memiliki prospek yang baik

dalam jangka waktu yang relatif lama, selain itu juga mencerminkan bahwa

perusahaan relatif lebih stabil dan lebih mampu menghasilkan laba dibanding

perusahaan dengan total asset yang kecil (Indriani,2005).

Pasar modal yang ada di Indonesia merupakan pasar yang sedang

berkembang (emerging market) yang dalam perkembangannya sangat rentan terhadap kondisi makroekonomi secara umum. Krisis ekonomi yang dimulai

tahun 1998 merupakan awal runtuhnya pilar-pilar perekonomian nasional

Indonesia. Ini ditandai dengan turunnya kepercayaan masyarakat terhadap

perbankan Indonesia dalam bentuk penarikan dana besar-besaran (rush) oleh

deposan untuk kemudian disimpan di luar negeri (capital flight). Tingkat suku

bunga yang mencapai 70% dan depresiasi nilai tukar rupiah (kurs) terhadap

dolar AS sebesar 500% mengakibatkan hampir semua kegiatan ekonomi

terganggu. Dampak lain dari menurunnya kepercayaan masyarakat berimbas

menimbulkan kerugian yang cukup signifikan bagi investor. Bagaimana

tidak, jika saham yang dijual dengan harga hanya Rp 10,- per lembar dan

Indeks Harga Saham Gabungan (IHSG) pernah turun sampai di bawah 300.

FluktuasikursRupiah terhadap Dollar Amerika Serikat juga berpengaruh terhadap harga saham. Harga saham terpengaruh olehkurs mata uang melalui dampak perubahan kurs terhadap arus kas masuk ataupun arus kas keluar perusahaan (Guntari, 1998). Selain itu tindakan investor asing yang

menggunakan saham sebagai sarana untuk mengambil keuntungan dari

spekulasi mata uang turut mempengaruhi nilai dari saham tersebut. Sehingga

kondisi dimana nilai dan kinerja perusahaan terekspos (terpengaruh) terhadap

kurs valuta (Mudrajad Kuncoro, 2000: 242).

Penelitian Tarun Chordial, Avanidhar Subrahmanyam dan V. Ravi

Anshuman (2000), Analyzing the relationship between equity returns and volatility is expected and the level of trading activity, a proxy for liquidity. As a result the document contrary to initial hypothesis, namely, negative and surprisingly strong cross-sectional relationship between stock returns and the variability of dollar trading volume and share turnover, after controlling for size (firms), book to market ratio, momentum, and the level of dollar volume or share turnover . Statistically and economically significant. The analysis shows the importance of variables associated with trading activities in cross-section of stock returns with the Expected.

menunjukkan ketidaklaziman pasar modal. Return rata-rata dari perusahaan yangbersize kecil cenderung melebihireturn rata-rata dari perusahaanbersize besar, perusahaan yang equty outstandingnya besar, return yang didapat rendah, sedangkan perusahaan yangequity outstandingnya kecil, return yang diperoleh tinggi.

Ajayi dan Mougoue (1996) menggunakan variabel makro ekonomi nilai

tukar dan harga saham. Mereka meneliti hubungan dinamis antara harga

saham dan nilai tukar pada “Delapan Besar” pasar saham, yaitu Kanada,

Perancis, Jerman, Italia, Jepang, Belanda, Inggris, dan Amerika Serikat

dengan menggunakan bivariate error correction model. Hasil penelitian

mereka menunjukkan hubungan yang signifikan antara nilai tukar dan harga

saham (pasar modal dan pasar uang). Hasil ini kemudian didukung juga oleh

Sudjono (2002) serta Sitinjak dan Kurniasari (2003) bahwa nilai tukar rupiah

(kurs) mempunyai pengaruh yang signifikan terhadap IHSG. Selanjutnya

Gupta (2000) yang mengadakan penelitian di Indonesia dengan menggunakan

data periode 1993-1997 menyimpulkan bahwa tidak ada hubungan kualitas

antara tingkat bunga, nilai tukar, dan harga saham. hasil ini bertolak belakang

dengan Sitinjak dan Kurniasari (2003) yang menemukan bahwa nilai tukar dan

tingkat bunga SBI berpengaruh terhadap IHSG. Namun Saadah dan Panjaitan

variabel independent tersebut berpengaruh signifikan terhadap harga saham

Berdasarkan evaluasi permasalahan diatas, maka dapat dilakukan

penelitian dengan judul “PENGARUH AKTIVITAS PERDAGANGAN

TERHADAP STOCK RETURN”. Objek yang akan diteliti adalah perusahaan

automotif yang go publik di BEI yang dimempublikasikan harga sahamnya

untuk Januari 2004-Desember 2008. Perusahaan otomotif merupakan industri

manufaktur yang berarti memiliki heterogenitas penghasilan. Selain itu

perusahaan otomotif merupakan barang tersier, sehingga pendapatan yang

diperoleh perusahaan ini lebih besar dan menguntungkan, hal ini merupakan

daya tarik bagi investor untuk menanamkan modalnya diperusahaan tersebut,

sehingga para investor akan dapat mengambil keputusan yang lebih baik dari

berinvestasi. Hal tersebut merupakan pertimbangan untuk memilih

perusahaan sebagai sampel. Kriteria yang digunakan untuk memilih sampel

adalah perusahaan yang mempublikasikan sahamnya dari bulan Januari

2004-Desember 2008.

B. Perumusan Masalah

Berdasarkan uraian dari latar belakang masalah diatas, maka dapat

ditentukan pokok permasalahan dalam penelitian ini adalah:

1. Apakah terdapat pengaruh yang signifikan antaraBook to Market, Firm Size, Kurs Valas, dan Volatilitas Volume Perdagangan Saham terhadap

Stock Return.

2. Variabel independen manakah yang paling dominan mempengaruhi

3. Berapa besar variabel independen mampu menjelaskan pengaruhnya

terhadapStock Return. C. Tujuan dan Manfaat

1. Tujuan Penelitian

1. Menganalisis pengaruh yang signifikan Book to Market, Firm Size,

Kurs Valas, dan Volatilitas Volume Perdagangan Saham terhadap

Stock Return.

2. Menganalisis independen manakah yang paling dominan

mempengaruhiStock Return.

3. Menganalisis besarnya variabel independen mampu menjelaskan

pengaruhnya terhadapStock Return.

2. Manfaat Penelitian

1. Bagi penulis, penelitian ini diharapkan akan menambah pengetahuan

dan wawasan tentang variabel yang mempengaruhi stock return dan dalam penelitian ini mengujibook to market, firm size, kurs valas, dan volatilitas volume perdagangan.

2. Bagi investor/calon investor dipasar modal, hasil penelitian ini dapat

memberikan sumbangan pemikiran faktor-faktor yang mempengaruhi

Stock Return.

3. Bagi perusahaan, hasil penelitian ini dapat dijadikan referensi dalam

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Definisi Investasi dan Tujuan Investasi

Investasi adalah menggunakan harta secara produktif melalui

berbagai sarana investasi. Akan tetapi, sebagai akibat dari ketidakpastian

dimasa depan, investasi yang dilakukan bisa untung dan bisa rugi. Jika

investasi tersebut menguntungkan, maka nilai harta yang diinvestasikan

akan bertambah, dan sebaliknya apabila mengalami kerugian, maka nilai

harta yang diinvestasikan akan turun. Investasi adalah setiap penggunaan

uang dengan maksud untuk memperoleh penghasilan (Suad Husnan,

2001:4).

Menurut Eduardus Tandelilin Investasi adalah komitmen atas

sejumlah dana atau sumberdaya lainya yang dilakukan pada saat ini,

dengan tujuan memperoleh sejumlah keuntungan di masa datang. Seorang

investor memiliki suatu saham saat ini memiliki harapan memperoleh

suatu keuntungan dari kenaikan harga saham ataupun deviden yang akan

meningkat di masa depan.

Sedangkan menurut Ikatan Akuntansi Indonesia (2006:13.1)

investasi adalah suatu aktiva yang digunakan perusahaan untuk

investasi atau untuk manfaat lain bagi perusahaan yang berinvestasi seperti

manfaat yang diperoleh melalui hubungan perdagangan.

Pengertian investasi :” Investment is commitment of current resources in the expectaction of deriving greater resources in the future.” (Z.Bodie, A. Kane, A. J. Marcus, 2003, hal. 4).

Menurut E.A Koetin (2002:16) investasi adalah penggunaan uang

untuk objek-objek tertentu dengan tujuan bahwa nilai objek tersebut

selama jangka waktu investasi akan meningkat, paling tidak bertahap dan

selama jangka waktu itu pula memberikan hasil secara teratur.

Pihak-pihak yang melakukan kegiatan investasi disebut dengan

investor . Investor pada umumnya digolongkan menjadi dua, yaitu : 1. Investor Individual (Individual/retail investor), individu-individu yang

langsung melakukan aktivitas investasi

2. Investor Institusional (Instittutional investor), terdiri dari perusahaan-perusahaan asuransi, lembaga penyimpanan dana (bank dan lembaga

simpan-pinjam), lembaga dana pensiun, maupun perusahaan investasi.

Tujuan orang melakukan investasi adalah untuk menghasilkan

sejumlah uang, tujuan tersebut merupakan salah satunya. Tetapi tujuan

yang paling luas adalah untuk meningkatkan kesejahteraan investor.

Kesejahteraan dalam hal ini adalah kesejahteraan moneter, yang bisa

diukur dengan penjumlahan pendapatan saat ini ditambah nilai saat ini

Secara lebih khusus lagi, ada beberapa alasan mengapa seseorang

melakukan investasi, antara lain adalah :

1. Untuk mendapatkan kehidupan yang layak di masa datang

Seseorang yang bijaksana akan berpikir bagaimana meningkatkan taraf

hidupnya dari waktu ke waktu atau setidaknya berusaha bagaimana

mempertahankan tingkat pendapatanya yang ada sekarang agar tidak

berkurang di masa yang akan datang.

2. Mengurangi tekanan inflasi

Dengan melakukan investasi dalam pemilikan perusahaan atau obyek

lain, seseorang dapat menghindarkan diri dari risiko penurunan nilai

kekayaan atau hak miliknya akibat adanya pengaruh inflasi.

3. Dorongan untuk menghemat pajak

Beberapa negara di dunia banyak melakukan kebijakan yang bersifat

mendorong tumbuhnya investasi di masyarakat melalui pemberian

fasilitas perpajakan kepada masyarakat yang melakukan investasi pada

bidang-bidang usaha tertentu.

Investasi pada hakikatnya merupakan penempatan sejumlah dana

pada saat ini dengan harapan untuk memperoleh keuntungan di masa

mendatang. Umumnya investasi pada asset-asset finansial (financial

assets) dan investasi pada asset riil (real assets). Investasi pada

asset-asset finansial dilakukan dipasar uang, misalnya berupa sertifikat deposito,

dan lain-lain. Sedangkan investasi pada asset-asset riil dapat berbentuk

pembelian asset produktif, pendirian pabrik, pembukaan pertambangan,

pembukaan perkebunan dan lainnya.(Abdul halim, 2004:4).

Investment is the commitment of a number of funds or other funding sources are done at this time, with the aim of obtaining a number of advantages in the future(Michell Suhardi, 2005:116).

2. Stock Return ( Tingkat Pengembalian Saham)

Return atau tingkat keuntungan merupakan persentase dari kekayaan pemegang saham untuk sesuatu jangka waktu. Peningkatan

dalam rupiah adalah sama dengan deviden tunai yang diterima dalam satu

jangka waktu ditambah dengan perubahan dalam nilai saham yang

berlaku dalam jangka waktu tersebut. (Ahmad Rodoni dan Othman Yong,

2002;11).

Menurut Irham Fahmi (2009:151) return adalah keuntungan yang diperoleh oleh perusahaan, individu dan institusi dari hasil kebijakan

investasi yang dilakukannya. Adapun menurut RJ.Shook dalam Irham

Fahmi return merupakan laba investasi, baik melalui bunga ataupun deviden. Kelaziman yang sering dijumpai adalah bahwa semakin besar

return yang diharapkan (expected), semakin besar pula peluang risiko yang terjadi. Semakin besar risiko suatu sekuritas, semakin besar return yang

diharapkan. Sebaliknya juga semakin kecil return yang diharapkan,

Return (tingkat keuntungan) adalah tingkat keuntungan yang

dinikmati oleh pemodal atas suatu investasi yang dilakukan. Return dapat

berupa realisasi yang sudah terjadi ataupun return yang belum terjadi,akan

tetapi diharapkan akan terjadi dimasa yang akan datang. Return realisasi

dapat digunakan sebagai salah satu pengukur kinerja perusahaan

dan dapat juga digunakan sebagai dasar penentu return ekspektasi dan

resiko dimasa yang akan datang (Widaryanti,2006:38).

Telah dikemukaan pada bagian sebelumnya bahwasanya antara

tingkat pengembalian (return) investasi dalam instrument saham dan risiko yang terkandung didalamnya terdapat suatu pengaruh yang searah. Artinya

semakin besar tingkat pengembalian (return) yang diharapkan akan diterimanya oleh seorang investor melalui investasi dalam instrument

saham yang dilakukannya, maka akan semakin besar pula resiko yang

umum dihadapinya.

Menurut Agus Sartono (2001:169), jenis risiko yang umum

dihadapi investor dapat dibedakan menjadi:

1. Risiko yang sistematis

Risiko yang terjadi karena factor perubahan secara keseluruhan,

seperti misalnya karena perubahan tingkat suku bunga yang

mengakibatkan meningkatnya tingkat keuntungan yang diisyaratkan

atas sekuritas secara keseluruhan, inflasi, resesi ekonomi, perubahan

perubahan secara ekonomi secara menyeluruh, perubahan

pengharapan investor terhadap perkembangan ekonomi.

2. Risiko yang tidak sistematis atau risiko yang unik

Risiko yang terjadi karena karakteristik perusahaan atau institusi

keuangan yang mengeluarkan sekuritas, berbeda satu dengan lain

seperti misalnya dalam hal kemampuan manajemen, kebijakan

investasi, kondisi dan lingkungan kerja. Karena perbedaan atau

keunikan itu maka masing-masing sekuritas memiliki kepekaan yang

berbeda terhadap setiap perubahan pasar.

Menurut Zidny Rahmawati (2005:37) return saham adalah keuntungan dari hasil investasi baik itu berupa dividen tunai atau

berbentuk saham maupun capital gain.

Biasanya tidak seluruh keuntungan perusahaan dibagikan kepada

pemegang saham, tetapi ada bagian yang diinvestasikan kembali. Besarnya

deviden yang dibagikan ditentukan dalam Rapat Umum Pemegang Saham

(RUPS) perusahaan tersebut. Dari pengertian diatas dapat ditarik

kesimpulan bahwa tingkat pengembalian keuntungan yang berasal dari

investasi selama beberapa periode adalah perubahan harga pasar ditambah

dengan kas yang diterima karena hak kepemilikan, dibagi dengan harga

pasar awal investasi.

Tujuan suatu investasi adalah untuk mendapatkan keuntungan.

Usaha untuk memaksimumkan keuntungan dapat mewujudkan dengan

perusahaan yang meningkat menunjukkan kinerja perusahaan yang tinggi.

Sedangkan untuk pemegang saham, peningkatan nilai/ kinerja perusahaan

tercermin dari tingkat pengembalian yang dihasilkan oleh saham atau

disebut dengan stock return (Abdul Halim,2004:45).

B. Variabel-variabel yang mempengaruhi stock return saham 1. Frim Size

Firm Size (ukuran perusahaan) adalah ukuran besarnya perusahaan. Umur dan besaran perusahaan tergantung dari kemudahan aksesnya ke

pasar-pasar modal. Perusahaan besar yang sudah eksis akan memiliki

akses yang mudah menuju pasar modal, karena kemudahan tersebut

fleksibilitas dan kemampuannya untuk memperoleh dana yang lebih besar

dianggap lebih aman dari pada perusahaan yang masih baru sehingga

perusahaan mampu memiliki rasio pembayaran dividen yang lebih tinggi

dari pada perusahaan kecil. Ukuran perusahaan diwakili oleh Log natural

dan Total Asset. (Alli et al.,1993, dalam Sutrisno, 2003:03).

Berdasarkan penelitian tersebut penelitian ini menggunakan total

aktiva sebagai indikator pengukuran besar atau kecilnya perusahaan,

Semakin besar suatu perustakaan berarti semakin banyak dana yang

digunakan untuk menjalankan operasi perusahaan, dengan demikian

perusahaan dapat menghasilkan laba yang besar pula.

Jumlah asset dapat dikatakan sebagai salah satu alat ukuran

mencerminkan kekayaan yang merupakan hasil penggunaan dalam

berbagai bentuk. Sehingga dapat dikatakan bahwa ukuran perusahaan

yang dinilai dari jumlah assets yang dimiliki perusahaan tersebut besar

atau kecil, maka hal ini dapat mempengaruhi laba yang akan diperoleh

perusahaan.

The firm size was calculated at the beginning of each month as the natural log of the total number of shares outstanding multiplied by the closing share price of the previous day s trading. It is important to note, however, that De Bondt and Thaler believe that firm size measured by assets gives a more permanent measure of size (Ed Vos and Byron Pepper, 1997: 35)

Menurut Lisa Linawati Utomo (1999) dalam Eka setiawati

(2009:49) Hubungan atau pengaruh ukuran perusahaan terhadap struktur

keuangan perusahaan berdasarkan kenyataan bahwa apabila perusahaan

semakin besar menanamkan modalnya pada berbagai jenis usaha, lebih

mudah memasuki pasar modal, memperoleh penilaian kredit yang tinggi

dan membayar bunga yang lebih rendah untuk dana yang dipinjamnya.

Jadi ada petunjuk bahwa ukuran perusahaan mempunyai hubungan dan

berpengaruh secara positif terhadap struktur financial perusahaan.

2. Book to Market

Fama dan French (1992) dalam Damodaran (2002:511-512) setelah

melakukan penelitian tentang tingkat pengembalialn yang diterima oleh

bahwa Excess return yang terjadi terus-menerus pada perusahaan dengan

rasio book to market yang tinggi dapat mengindikasikan adanya pasar yang tidak efisien ataurasio book to market dapat mewakili resiko ekuitas. Dengan kata lain, pasar akan memandang perusahaan denganrasio book to market yang tinggi, lebih beresiko dibandingkan perusahaan dengan rasio

book to market yang rendah. Dengan demikian tingkat pengembalian perusahaan dengan rasio book to market yang tinggi, lebih sesuai dengan resiko yang ada pada perusahaan tersebut. Rumus yang digunakan untuk

menghitungratio book to market adalah: (Damodaran, 2002:511-512).

Nilai Buku Ekuitas per lembar B/M=

Harga Saham per lembar

Book to Market ratio adalah rasio keuangan digunakan untuk membandingkan perusahaan nilai buku terhadap harga pasar saat ini. Nilai

buku adalah sebuah istilah akuntansi yang menunjukkan bagian dari

perusahaan yang dimiliki oleh para pemegang saham, dalam kata lain,

perusahaan total aset berwujud kurang total kewajiban. Perhitungan dapat

dilakukan dengan dua cara, tetapi hasilnya harus sama dengan cara

masing-masing. Pada cara pertama, perusahaan kapitalisasi pasar dapat

dibagi dengan total perusahaan nilai buku dari neraca. Cara kedua,

menggunakan nilai-nilai per saham, adalah untuk membagi perusahaan

saat ini harga saham dengan nilai buku per saham (nilai buku yaitu dibagi

dengan jumlah saham yang beredar). (http://wikipedia.com)

Book to market merupakan faktor resiko yang harus diperhatikan oleh para investor, karena ratio book to market yang tinggi dapat dijadikan sebagai indikator bahwa perusahaan tersebut masihundervalue. Apabila para investor tidak memperhatikan hal ini maka biasa menjadi

boomerang bagi dirinya sendiri, sebab dengan dinilainya perusahaan

sebagai perusahaan yang undervalue maka biasa dikatakan kondisi perusahaan tersebut kurang bagus sehingga kurang menguntungkan pula

bagi para investor untuk berinvestasi pada perusahaan tersebut

3. Kurs Valas

Menurut Fabozzi dan Franco (1996) dalam Ana Ocktavia (2007:8)

an exchange rate is defined as the amount of one currency that can be exchange per unit of another currency, or the price of one currency in items of another currency .

Menurut Sadono Sukirno (Makro Ekonomi Modern, 2000: 197)

Kurs Valas Asing (Nilai Tukar) adalah suatu nilai yang menunjukkan mata uang dalam negeri yang diperlukan untuk mendapatkan satu unit mata

uang asing. Sedangkan menurut Suad Husnan (1998) menyatakan bahwa

kurs valuta asing di Indonesia biasanya dinyatakan sebagai berapa rupiah yang diperlukan oleh bank untuk membeli satu unit mata uang (kurs beli)

dan berapa rupiah yang akan diterima kalau menjual satu unit mata uang

asing (kurs jual).

Kurs inilah sebagai salah satu indikator yang mempengaruhi aktivitas

di pasar saham maupun pasar uang karena investor cenderung akan

berhati-hati untuk melakukan investasi. Menurunnya kurs Rupiah terhadap

mata uang asing khususnya Dolar AS memiliki pengaruh negatif terhadap

ekonomi dan pasar modal (Ana Ocktavia 2007:8).

Menurut kuncoro (2001) dalam Ana Ocktavia (2007:9), ada beberapa

system kurs mata uang yang berlaku di perekonomian internasional, yaitu:

1. Sistem kurs mengambang (Floating exchange rate), system kurs ini

ditentukan oleh mekanisme pasar dengan atau tanpa upaya stabilisasi

Di dalam system kurs mengambang dikenal dua macam kurs

mengambang, yaitu:

a. Mengambang bebas atau sistem ini sering disebut clean floating exchange rate (murni) dimana kurs mata uang ditentukan sepenuhnya oleh mekanisme pasar tanpa ada campur tangan

pemerintah.

b. Mengambang terkendali (managed or dirty floating exchange rate)

dimana otoritas moneter berperan aktif dalam menstabilkan kurs

pada tingkat tertentu. Oleh karena itu, cadangan devisa biasanya

dibutuhkan karena otoritas moneter perlu membeli atau menjual

valas untuk mempengaruhi pergerakan kurs.

2. Sistem kurs tertambat (peged exchange rate). Dalam sistem ini, suatu Negara Mengkaitkan nilai mata uangnya dengan suatu mata uang

negara lain atau sekelompok mata uang, yang biasanya merupakan mata

uang negara partner dagang yang utama “Menambatkan“ ke suatu mata

uang berarti nilai mata uang tersebut bergerak mengikuti mata uang

yang menjadi tambatannya.

3. Sistem kurs tertambat merangkak (crawling pegs). Dalam sistem ini, suatu negara melakukan sedikit perubahan dalam nilai mata uangnya

secara periodic dengan tujuan untuk bergerak menuju nilai tertentu pada

rentang waktu tertentu. Keuntungan utama sistem ini adalah suatu

negara dapat mengatur penyesuaian kursnya dalam periode yang lebih

menghindari kejutan-kejutan terhadap perekonomian akibat revaluasi

atau devaluasi yang tiba-tiba dan tajam.

4. Sistem sekeranjang mata uang (basket of currencies). Banyak negara terutama negara sedang berkembang menetapkan nilai mata uangnya

berdasarkan sekeranjang mata uang. Keuntungan dari sistem ini adalah

menawarkan stabilitas mata uang suatu negara karena pergerakan mata

uang disebar dalam sekeranjang mata uang.

5. Sistem kurs tetap (fixed exchange rate). Dalam sistem ini, suatu Negara mengumumkan suatu kurs tertentu atas nama uangnya dan menjaga

kurs ini dengan menyetujui untuk menjual atau membeli valas dalam

jumlah tidak terbatas pada kurs tersebut. Kurs biasanya tetap atau

diperbolehkan berfluktuasi dalam batas yang sangat sempit.

Exchange rate adalah tingkat dimana Negara-negara melakukan pertukaran di pasar dunia ( Mankiw, 2005:492 ). Kurs adalah harga sebuah

mata uang dari suatu Negara yang diukur/ dinyatakan dalam satuan mata

uang lainnya. Kurs memainkan peranan yang amat penting dalam

keputusan-keputusan pembelanjaan, karena kurs memungkinkan bagi kita

untuk menerjemahkan harga-harga dari berbagai Negara kedalam satu

bahasa yang sama (Krugman,2000:40).

4. Volatilitas Volume Perdagangan Saham

Volume perdagangan saham merupakan bagian yang diterima

dalam analisis teknikal dipenilaian harga saham. Kegiatan perdagangan

tanda pasar akan membaik (bullish). Peningkatan volume perdagangan dibarengi dengan peningkatan harga merupakan gejala yang makin kuat

atau kondisi yang membaik (bullish)(Suad Husnan, 2002;354).

Volume perdagangan saham adalah jumlah lembar saham yang

diperdagangkan pada periode tertentu. Volume perdagangan saham adalah

jumlah lembar saham yang diperdagangkan secara harian (Magdalena,

2004:26). Sedangkan menurut Abdul Halim dan Nasuhi Hidayat (2000:78)

mendefinisikan bahwa volume perdagangan (Vt) sebagai lembar saham

yang diperdagangkan pada hari t. Volume perdagangan saham yang besar

mengindikasikan bahwa saham tersebut aktif diperdagangkan. Apabila

suatu saham aktif diperdagangkan maka dealer tidak akan lama

menyimpan saham tersebut sebelum diperdagangkan. (Magdalena,

2004:25).

Menurut Margaretha (2004) volume perdagangan saham adalah

beberapa kali transaksi jual beli terjadi pada saham yang bersangkutan

pada waktu tertentu. Dengan frekuensi transaksi dapat diketahui saham

tersebut diminati tidak oleh investor. Hal ini berkaitan dengan tingkat

return yang diharapkan dapat dilihat dari aktivitas perdagangan saham itu

ditransaksikan di lantai bursa. Semakin tinggi volume perdagangan suatu

saham, maka akan semakin tinggi kemungkinan return yang akan didapat.

Volume perdagangan saham itu sendiri dapat dipengaruhi oleh harga

semakin tinggi kemungkinan volume perdagangan saham itu akan

meningkat (Rahman Kurniawan, 2009:26).

Menurut Gunawan (2004), aktivitas volume perdagangan (Trading

Volume Activity) merupakan instrument yang dapat digunakan untuk

melihat reaksi pasar modal terhadap suatu informasi melalui parameter

pergerakan volume perdagangan saham. Perubahan volume perdagangan

saham di pasar modal menunjukkan aktivitas perdagangan saham dibursa

dan mencerminkan keputusan investasi investor.

Volatilitas adalah kecepatan naik turunnya volume perdagangan.

Volatilitas meliputi instrumen investasi, baik saham, emas, obligasi atau

instrumen-instrumen lainnya. Semakin tinggi volatilitasnya, maka

’kepastian’ volume perdagangan suatu saham semakin rendah. Biasanya

yang digunakan untuk mengukur volatilitas adalah standar deviasi.

C. Penelitian terdahulu

Neni Astuti (2005:17) dalam penelitiannya yang berjudul Analisa

pengaruh perubahan suku bunga, perubahan inflasi, perubahan kurs valas dan

volume perdagangan saham terhadap perubahan stock return di Bursa Efek Indonesia. Hasil penelitian menunjukkan bahwa semua variabel independen

mempunyai hubungan yang negatif dengan variabel dependen, namun

hubungan tersebut tidak signifikan. Implikasi dari penelitian ini adalah

investor perlu menganalisa perubahan suku bunga, perubahan inflasi,

mengevaluasi saham di Bursa Efek Indonesia, karena mengandung risiko

yang hampir setengah dari risiko yang diharapkan.

Melissa Herman dan Kim Sung Suk (2007:193) dalam penelitian

berjudul pengaruhbeta, size dan book to market equity ratio terhadap return

di Bursa Efek Jakarta Tahun 2003-2005. Hasil penelitiannya bertujuan untuk

meneliti apakah beta merupakan factor resiko satu-satunya atau berlaku Fama

and French model berlaku di Indonesia sebagai salah satu emerging maket. Dan hasil penelitian menunjukkan bahwa beta tidak berpengaruh positif

terhadap return, sedangkan book to market ratio dan size perusahaan berpengaruh negatif.

Penelitian Tarun Chordial, Avanidhar Subrahmanyam dan V. Ravi

Anshuman (2000), Analyzing the relationship between equity returns and volatility is expected and the level of trading activity, a proxy for liquidity. As a result the document contrary to initial hypothesis, namely, negative and surprisingly strong cross-sectional relationship between stock returns and the variability of dollar trading volume and share turnover, after controlling for size (firms), book to market ratio, momentum, and the level of dollar volume or share turnover . Statistically and economically significant. The analysis shows the importance of variables associated with trading activities in cross-section of stock returns with the Expected.

Bram Hadianto dan Roni Setiawan (2007:81) hasil penelitain ini

menunjukkan volume perdagangan berpengaruh positif secara signifikan

laba (PER) menunjukkan pengaruh positif dan signifikan terhadap harga

saham. Secara simultan ketuganya berpengaruh secara signifikan terhadap

harga saham.

Penelitian lain dilakukan oleh Bandi dan Hartono(2000:205), Perubahan

harga merefleksikan perubahan kepercayaan rata-rata pasar secara agregat,

sebaliknya volume perdagangan harga saham merupakan jumlah tindakan

atau perdagangan investor individual. Reaksi harga atas informasi publik

merefleksikan revisi kepercayaan dalam pasar agregat yang merupakan akibat

dari adanya informasi tersebut.

Penelitian yang dilakukan oleh R. Hidayat, dkk (2003) tentang

penggunaan Multi Indeks Model dalam Estimasi Tingkat Pengembalian

Investasi Saham Di Indonesia tahun 1997-2000 dengan menggunakan analisis

regresi berganda hasilnya menunjukkan adanya pengaruh bersama secara

signifikan yaitu variabel tingkat pengembalian pasar, tingkat inflasi, suku

bunga SBI, dan variabel kurs US dollar, dan harga emas terhadap

pengembalian saham.

Ajayi dan Mougoue (1996) menggunakan variabel makroekonomi nilai

tukar dan harga saham. Mereka meneliti hubungan dinamis antara harga

saham dan nilai tukar pada “Delapan Besar” pasar saham, yaitu Kanada,

Perancis, Jerman, Italia, Jepang, Belanda, Inggris, dan Amerika Serikat

dengan menggunakan bivariate error correction model. Hasil penelitian

mereka menunjukkan hubungan yang signifikan antara nilai tukar dan harga

Sudjono (2002) serta Sitinjak dan Kurniasari (2003) bahwa nilai tukar rupiah

(kurs) mempunyai pengaruh yang signifikan terhadap IHSG. Selanjutnya

Gupta (2000) yang mengadakan penelitian di Indonesia dengan menggunakan

data periode 1993-1997 menyimpulkan bahwa tidak ada hubungan kualitas

antara tingkat bunga, nilai tukar, dan harga saham. hasil ini bertolak belakang

dengan Sitinjak dan Kurniasari (2003) yang menemukan bahwa nilai tukar

dan tingkat bunga SBI berpengaruh terhadap IHSG. Namun Saadah dan

Panjaitan (2006) kembali menunjukkan bahwa tidak ada interaksi dinamis

yang signifikan antara harga saham dan nilai tukar.

Beberapa peneliti telah menganalisis faktor-faktor yang mempengaruhi

return saham. Solnik (1984), Solnik (1983), Gultekin (1983), melakukan

penelitian mengenai hubungan inflasi, tingkat suku bunga, exchange rate, dan

harga saham. Hasil penelitiannya menunjukkan bahwa korelasi perubahan

tingkat harga dan stock return adalah besar dan signifikan untuk setiap

Negara. Akhmad Sakhowi (2004), melakukan penelitian mengenai analisis

pengaruh perubahan nilai tukar rupiah, inflasi dan tingkat bunga terhadap

kinerja saham di BEJ. Hasil penelitian menunjukkan bahwa factor moneter ( exchange rate, inflasi dan tingkat bunga) dapat menjelaskan perubahan return saham yang dicerminkan dalam IHSG secara signifikan. Untuk factor

perubahan nilai tukar dan perubahan M2 sebagai indikator inflasi

menunjukkan pengaruh yang signifikan sedangkan perubahan tingkat suku

bunga berpengaruh tidak signifikan. Jorion(1990) menguji return saham

dari tahun 1971 sampai tahun 1987, yang menemukan bahwa antara return

saham dan nilai dolar berhubungan secara positif terhadap persentase

kegiatan asing. Jack Basamuli (2003), melakukan penelitian mengenai

pengaruh suku bunga SBI, kurs dolar Amerika Serikat terhadap Rupiah, dan

inflasi terhadap harga saham di BEJ pada masa krisis ekonomi (studi kasus

PT. Indosat, Tbk). Hasil penelitian mengenai hubungan ini menunjukkan

bahwa secara simultan variabel independent tersebut berpengaruh signifikan

terhadap harga saham indosat, Tbk.

D. Hipotesis

Berdasarkan kajian pustaka dan beberapa penjelasan diatas , hipotesis

penelitian sebagai berikut:

1. Ho: µi =0, Tidak ada hubungan linier antarabook to market, firm size, kurs valas, dan volatilitas volume perdagangan terhadap stock return secara simultan.

Ha:µ i 0, Ada hubungan linier antara book to market, firm size, kurs valas, dan volatilitas volume perdagangan terhadap stock return secara simultan.

Adapun hipotesa secara parsial adalah sebagai berikut :

1. H0 : Tidak terdapat hubungan linier (searah) antara variablebook to

market terhadap variabel stock return.

2. H0 : Tidak terdapat hubungan linier (searah) antara variablefirm size terhadap variabelstock return.

Ha2 : Ada hubungan linier (searah) antara variablefirm sizeterhadap variabelstock return.

3. H0 : Tidak terdapat hubungan linier (searah) antara variabel kurs valas

terhadapstock return.

Ha3 : Ada hubungan linier (searah) antara variabel kurs valas terhadap

stock return.

4. H0 : Tidak terdapat hubungan linier (searah) antara variabel volatilitas

volume perdagangan saham terhadapstock return.

Ha4 : Ada hubungan linier (searah) antara variabel volatilitas volume

Perdagangan saham terhadapstock return.

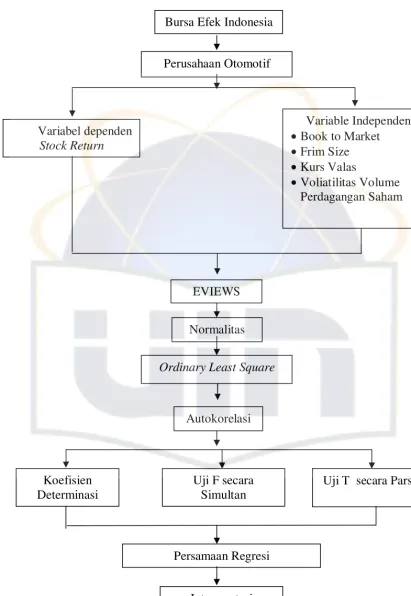

E. Kerangka Pemikiran

Berdasarkan teori-teori, kaitan antar variabel penelitian dan data yang

berhasil dihimpun, kerangka penelitian adalah sebagai berikut:

Langkah awal dalam penelitian adalah menentukan jumlah sampel yang

akan dimasukkan dalam penelitian yaitu perusahaan yang go public selama

berdistribusi normal atau tidak. Uji Autokorelasi untuk menguji apakah dalam

model regresi ada korelasi antara kesalahan pengganggu pada periode t

dengan t-1. Pengujian hipotesis menggunakan uji koefisien determinasi,

digunakan untuk melihat seberapa besar kemampuan variabel independent

menjelaskan variabel dependent. Uji signifikan simultan (uji f) untuk melihat

kemaknaan dari hasil model regresi, sedangkan uji signifikan secara parsial

(uji t) untuk menganalisis pengaruh variabel independent terhadap variabel

dependent. Setelah serangkaian diuji, tahap akhir adalah melakukan

interprestasi terhadap hasil uji yang telah diperoleh guna melengkapi

Gambar 2.1 Kerangka Pemikiran

Perusahaan Otomotif

Variabel dependen

Stock Return

Variable Independen • Book to Market • Frim Size • Kurs Valas

• Voliatilitas Volume Perdagangan Saham

Ordinary Least Square

Normalitas

Autokorelasi

Uji F secara Simultan

Uji T secara Parsial Koefisien

Determinasi

Persamaan Regresi EVIEWS Bursa Efek Indonesia

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Populasi dalam penelitian adalah perusahaan yang melakukan go public

yang terdaftar diBursa Efek Indonesia dari tahun 2004 sampai dengan tahun

2008. Dengan mengacu pada tujuan penelitian maka variable yang diteliti

adalahstock return dan variable-variabel yang mempengaruhi adalahBook to Market, Firm Size,Kurs Valas dan Volatilitas Volume Perdagangan saham.

B. Metode Penentuan Sampel

Pengambilan sample dalam penelitian ini menggunakan Ordinary Least Square (analisis kuadrat terkecil) dengan menggunakan software Eviews 5.0 dimana populasi yang memenuhi kriteria sample tertentu sesuai dengan yang

dikehendaki oleh peneliti. Kriteria perusahaan yang akan dijadikan sampel

dalam penelitian ini adalah:

1. Perusahaan yang telah go public pada periode 2004-2008.

2. Data yang digunakan adalah data sekunder yang mencakup stock return,

Book to Market, Firm Size, Kurs Valas dan Volatilitas Volume Perdagangan Saham.

3. Memiliki Laporan Keuangan yang lengkap dan sejarah yang dapat

C. Metode Pengumpulan Data

Teknik pengumpulan data merupakan suatu alat yang digunakan untuk

mendapatkan data yang diperlukan dalam penelitian. Dalam penelitian ini

metode pengumpulan data yang digunakan berasal dari;

1. Data

Data yang digunakan adalah data sekunder yang diambil dari Bursa Efek

Indonesia (BEI) dan media yang dipublikasikan oleh Bursa Efek

Indonesia (JSX Monthly Statistic, Fact Book) dan sumber-sumber lain yang mendukung penelitian ini.

2. Studi Kepustakaan (Library Research)

Untuk dapat memperoleh landasan dan konsep yang kuat agar dapat

memecahkan permasalahan yang ada, maka peneliti mengadakan

penelitian kepustakaan dengan membaca literatur-literatur berupa text

book, surat kabar, majalah, dll yang berhubungan dengan tema skripsi.

3. Pencarian Melalui Internet (Internet Research)

Terkadang buku referensi atau literatur yang kita miliki atau pinjam

diperpustakaan tertinggal selama beberapa waktu atau tidak up to date, karena ilmu yang selalu berkembang, penulis melakukan penelitian

dengan teknologi yang berkembang, yaitu dengan internet sehingga data

yang diperoleh up to date seperti www.idx.go.id, www.bi.go.id,

D. Metode Analisis

Apabila seluruh data yang digunakan dalam penelitian ini telah lengkap

maka data-data tersebut diolah dan dianalisis sesuai dengan permasalahan

yang akan diteliti oleh penulis. Analisis yang digunakan adalah Analisis

Regresi Berganda dan Analisis Statistik Deskriptif diolah dengan bantuan

Eviews versi 5.0.

1. Analisis Regresi Linier Berganda

Untuk mengetahui variabel independent terhadap variable dependen, maka

Analisis yang digunakan adalah Analisis Regresi Berganda dan diolah dengan

bantuan Eviews Versi 5.0 dengan persamaan sebagai berberikut:

Formula yang digunakan adalah sbb:

Y = a + b1X1 + b2X2 + b3X3 + b4X4+ i

Dimana:

Y = Stock Return suatu perusahaan dari bulan sebelumnya (t-1) ke bulan berikutnya(t).

X1= Book to Market, adalah rasio keuangan digunakan untuk membandingkan perusahaan nilai buku terhadap harga pasar saat ini.

X2= Firm Size, Ditentukan melalui Log natural dari Total Asset (Ln TA) tiap tahunnya. Firm Size adalah ukuran besarnya perusahaan. Perusahaan yang besar mudah memperoleh dana yang lebih besar

sehingga perusahaan mampu memiliki rasio pembayaran dividend

yang lebih tinggi dari pada perusahaan kecil.

X3= Nilai Tukar dollar yang berlaku pada akhir bulan dari bulan

sebelumnya (t-1) ke bulan berikutnya (t).

X4= Volatilitas Volume perdagangan saham adalah kecepatan naik

turunnya return. Semakin tinggi volatilitasnya, maka ’kepastian’

return suatu saham semakin rendah. Biasanya yang digunakan untuk

mengukur volatilitas adalah standar deviasi volume perdagangan.

B = Koefesien regresi dari variabel independen

= Faktor Pengganggu

2. Uji F (Simultan)

Uji ini digunakan untuk menilai kemaknaan atau keartian dari hasil model

regresi tersebut. Jika F hitung >F table atau tingkat signifikannya 5% (0.05),

maka hal ini menunjukan bahwa terdapat pengaruh yang signifikan antara

variable independent terhadap variable dependen secara simultan.

3. Uji T (Parsial)

Uji ini digunakan untuk melihat pengaruh antara variable independent

terhadap variable dependen secara parsial. Jika t hitung> t table atau tingkat

signifikannya 5%(0.05), maka hal ini menunjukan bahwa terdapat pengaruh

4. Koefisien determinasi (Adjusted R Square)

Uji koefisien determinasi dilakukan untuk melihat seberapa besar variable

independent menjelaskan variable yang dilihat melalui Adjusted R Square

karena variable independennya lebih dari dua.

5. Uji asumsi klasik

Suatu model regresi yang menghasilkan estimator tidak biasa, harus

memenuhi asumsi klasik diantaranya: tidak terjadi multikolonieritas, tidak ada

autokorelasi, tidak ada heteroskedastisitas, dan normalitas. Untuk

mengidentifikasikan pemenuhan asumsi klasik , maka penelitian ini akan

melakukan uji normalitas data, uji autokorelasi secara multivariate. Berikut ini

pengujian asumsi klasik:

a. Uji Normalitas

Menurut Wing Wahyu Winarno (2009:5.37), uji normalitas bertujuan

untuk menguji apakah dalam model regresi variable dependen (terkait) dan

variable independent (bebas) keduanya mempunyai kontribusi normal atau

tidak.

b. Uji Autokorelasi

Menurut Wing Wahyu Winarno (2009:5.26) Autokorelasi adalah

hubungan antara residual satu observasi dengan residual observasi lainnya.

Autokorelasi dapat didefinisikan sebagai korelasi antara serangkaian

variabel dependen pada tahun amatan dipengaruhi oleh variabel dependen

sebelum tahun amatan. Model regresi yang baik adalah model yang bebas dari

autokerelasi. Untuk mengetahui apakah dalam model persamaan regresi

terdapat autokorelasi, maka dilakukan uji Durbin-Watson (uji D-W) dengan

ketentuan (Jogiyanto, 2003) :

• Jika angka D-W di antara 1.54 – 2.46, berarti model persamaan regresi

bebas dari autokorelasi.

E. Operasional variabel penelitian

Variabel dependen dalam penelitian ini adalah tingkat keuntungan saham

yang ditentukan berdasarkan rasio perubahan harga saham individual dengan

jangka waktu bulanan. Tingkat keuntungan adalah selisih antara harga saham

pada saat t dan harga saham pada waktu t-1 dibagi dengan harga saham pada

waktu t-1.

Rumus return saham :

Ri = Pt – (Pt-1)

Pt-1

Keterangan: Ri = Return Saham

Pt = Harga Saham Pada Periode Tertentu

Pt-1 = Harga Saham Pada Periode Sebelum

1. Book to Market (X1)

adalah rasio keuangan digunakan untuk membandingkan perusahaan nilai

buku terhadap harga pasar saat ini.

2. Firm Size (X2)

Firm Size adalah ukuran besarnya perusahaan. Perusahaan yang besar mudah memperoleh dana yang lebih besar karena dianggap lebih aman

dari pada perusahaan yang masih baru sehingga perusahaan mampu

memiliki rasio pembayaran dividend yang lebih tinggi dari pada

perusahaan kecil.

3. Kurs Valas (X3)

Salvatore (1997:49), nilai tukar kurs (Exchange Rate) didefinisikan sebagai harga mata uang luar negeri dalam satuan mata uang dari suatu

Negara yang diukur atau dinyatakan dalam mata uang lain. Kurs

merupakan harga suatu mata uang terhadap mata uang yang lain. Data kurs

yang dipakai adalah data persentase pertumbuhan kurs rupiah terhadap

Dolar Amerika Serikat. Nilai tukar adalah selisih antar nilai tukar pada

periode t dan nilai tukar pada periode sebelum t dibagi dengan nilai tukar

pada periode sebelum t.

4. Volatilitas Volume Perdagangan Saham (X4)

Volatilitas adalah kecepatan naik turunnya return. Semakin tinggi

volatilitasnya, maka ’kepastian’ return suatu saham semakin rendah.

Biasanya yang digunakan untuk mengukur volatilitas adalah standar

BAB IV

HASIL DAN PEMBAHASAN

A. GAMBARAN UMUM PERUSAHAAN

Dalam penelitian ini peneliti mengambil sampel perusahaan-perusahaan

Automotif yang terdaftar dalam bursa efek Indonesia. Adapun profile

perusahaan-perusahaan tersebut adalah sebagai berikut :

1. PT.Andhi Chandra Tbk

ADR Group adalah kelompok perusahaan memfokuskan kegiatannya

dalam pembuatan dan distribusi komponen otomotif. Didirikan pada tahun

1973 dengan pembentukan itu pertama perusahaan CV Auto Diesel

radiator Co, di mana nama berasal dari ADR.

a. Saat ini ADR Group memiliki empat divisi usaha:

Otomotif (Industri Komponen Otomotif dan Distributor Truck)

b. Agro (Kelapa Sawit dan Hutan Tanaman)

c. Properti (Langsung atau bersama-sama dikembangkan dan dikelola

proyek properti di Jakarta dan Batam misalnya Office Tower,

Kondominium, Shopping Mall dan Industrial Estate)

d. Investasi

Adapun visi dari ADR adalah Untuk menjadi perusahaan kelas dunia

di industri komponen otomotif. Sedangkan Misi ADR Group adalah :

a. Perbaikan terus-menerus dalam memenuhi semua persyaratan dengan

b. Tumbuh Bersama Dengan Pemangku Kepentingan

c. Berjuang Untuk Terbaik

d. Menghargai Setiap Lainnya Sebagai Anggota Of Tim

e. Responsif Terhadap Perubahan

2. PT. Selamat Sempurna Tbk

PT Selamat Sempurna Tbk. adalah unggulan ADR Group (Otomotif

Divisi) dan saat ini salah satu filter radiator terbesar dan produsen di

daerah. Perusahaan memproduksi filter, radiator, kondensor, rem & pipa

bahan bakar, tangki bahan bakar, knalpot sistem dan bagian tekan. PT

Selamat Sempurna Tbk. menjadi perusahaan publik pada tahun 1996, dan

sekarang listing di Bursa Efek Indonesia. Pada tahun 2006 Perseroan

melakukan penggabungan usaha dengan PT Andhi Chandra Automotive

Products Tbk, anak perusahaan dari Perusahaan. Saat ini, PT Selamat

Sempurna Tbk memiliki 70% saham di PT Panata Jaya Mandiri, dan

Perusahaan juga memiliki 40% saham di PT International Steel Indonesia,

perusahaan patungan dengan Daewoo International Corporation.

3. PT. Astra internasional. Tbk

Untuk kali ketiga berturut-turut, PT Astra International Tbk telah diberikan

pengakuan dari AsiaMoney Majalah dalam hal Tata Kelola Perusahaan

melalui Corporate Governance Poll 2008. Astra memenangkan beberapa

kategori, yaitu Terbaik untuk Keterbukaan dan Transparansi di Indonesia;

Indonesia, dan keseluruhan Perusahaan Terbaik di Indonesia untuk Tata

Kelola Perusahaan.

4. Astra otoparts Tbk

Pada tahun 1976 Didirikan sebagai PT Alfa Delta Motor dengan bisnis di

perdagangan industri otomotif, perakitan mesin, dan konstruksi.. PT Alfa

Delta Motor dimiliki oleh William Soeryadjaja dan PT Djaya Pirusa.

Tahun 1977 PT Alfa Delta Motor berubah nama menjadi PT Pasifik Barat.

Tahun 1981 PT Pasifik Barat berubah nama menjadi PT Menara Alam

Tehnik dan mengubah pemilik untuk PT Summa Surya, PT Windu Tri

Nusantara dan PT Multivest. Pada tahun 1983 PT Astra International Inc

mengambil alih saham PT Summa Surya di Di PT Menara Alam Tehnik.

Tahun 1993 PT Astra International Inc mengambil alih seluruh saham, dan

mengubah nama PT Menara Alam Tehnik, menjadi PT Menara Alam

Pradipta. Tahun 1996 Awal tahun, PT Menara Alam Pradipta berubah

nama menjadi PT Astra Pradipta Internusa.. Pada bulan Juli 1996,

digabung dengan beberapa kelompok Astra's perusahaan dan berubah

nama menjadi PT Federal Adiwira Serasi.. bisnis PT Federal Adiwira

Serasi adalah di bidang manufaktur dan perdagangan logam dan plastik..

Pada Desember 1996, PT Federal Adiwira Serasi berubah nama menjadi

PT Astra Dian Lestari, yang 97% dimiliki oleh PT Astra International Tbk.

Tahun 1997 PT Astra Dian Lestari berubah nama menjadi PT Astra

Otoparts. Tahun 1998 PT Astra Otoparts yang terdaftar di Bursa Efek

Adapun visi dari perusahaan ini adalah Menjadi supplier komponen

otomotif kelas dunia, sebagai mitra usaha pilihan utama di Indonesia.

Menjadi pemasok komponen otomotif sebagai Kelas Dunia, mitra usaha

pilihan utama Di Indonesia.

Adapun misi dari perusahaan ini adalah :

a. Mengembangkan Industri komponen otomotif yang handal dan

kompetitif, serta menjadi mitra strategis bagi para pemain industri

otomotif di Indonesia dan Regional. Mengembangkan Industri

komponen otomotif kompetitif Dan Yang Handal, Permasalahan

menjadi mitra strategis bagi para pemain industri otomotif Di

Indonesia Dan Daerah.

b. Menjadi warga usaha yang bertanggungjawab dan memberikan

kontribusi positif kepada stakeholders. Warga Yang Menjadi usaha

bertanggungjawab memberikan kontribusi positif Dan kepada

stakeholder.

5. Branta Mulia Tbk

Perusahaan manufaktur pembuat nylon, benang untuk ban, PT Branta

Mulia Tbk berganti nama perusahaan menjadi PT Indo Kordsa Tbk.

Perusahaan sudah mendapat persetujuan pemegang saham 28 Juni 2007

serta pengesahan dari Menteri Hukum dan Hak Asasi Manusia 29 Agustus

2008. Demikian disampaikan oleh Corporate Secretary perseroan, Vonny

(17/9/2007). Perubahan nama ini seiring dengan masuknya investor baru

asal Turki, Kordsa Global Endustriyel Iplik VE Kord Bezi Sanayi VE

Ticaret A.S. Kordsa adalah satu perusahaan nylon polyester terbesar di dunia, yang kini menguasai 57,40 persen saham PT Branta Mulia Tbk

(BRAM). Penawaran tender dilakukan sehubungan dengan

pengambilalihan perusahaan sasaran dari pemegang saham Branta Mulia

yang telah dilakukan Kordsa seharga Rp 1.900 per saham. Pemegang

saham perseroan lainnya adalah Robby Sumampow yang memiliki 23,92

persen, dan PT Risjadson Suryatama sebesar 5,61 persen.

6. Goodyear Indonesia Tbk

Sejak awal kendaraan mulai massal, Goodyear telah bekerjasama dengan

berbagai perusahaan mobil terkemuka di seluruh dunia untuk menyuplai

ban Original Equipment. Sampai saat ini hubungan kerjasama itu terus

terjalin dengan pabrik-pabrik mobil terkemuka di seluruh dunia seperti;

Toyota, Honda, Nissan, Suzuki, Volkswagen, Audi, Mercedes Benz,

BMW, Citroen, Ford, dan General Motor. Para profesional Goodyear di

seluruh dunia secara terus-menerus mengembangkan berbagai teknologi

yang unik dan telah mematenkan ban-ban tercanggih keluaran Goodyear.

berkualitas tinggi. Kantor pusat dan pabrik berlokasi di Bogor, Jawa Barat,

di atas area tanah seluas 172.000 meter persegi.

PT. Goodyear Indonesia Tbk mendapatkan dukungan penuh dari pusat

penelitian dan pengembangan produk yang terletak di Jepang, Eropa, dan

Amerika Serikat. Dukungan inilah yang tetap menjadikan PT Goodyear

Indonesia Tbk selalu terdepan dalam menghasilkan produk ban berkualitas

tinggi serta pelayanan yang baik bagi pelanggan. Pada bulan Februari

1994, PT Goodyear Indonesia Tbk menjadi perusahaan ban pertama di

Indonesia yang mendapatkan sertifikat ISO 9002. Beberapa tahun

kemudian mendapat sertifikat ISO 14001. Dilanjutkan pada Februari 2006,

PT Goodyear Indonesia memperoleh sertifikat ISO/TS 16949:2002.

Dalam usahanya, PT Goodyear Indonesia Tbk telah meraih berbagai

pengakuan dan prestasi yang membanggakan. Di tahun 1999, PT

Goodyear Indonesia Tbk mendapatkan sertifikat SNI dan di tahun 2002

mendapatkan Philippine Standard, dan Sertifikat CCC di tahun 2003.

Sementara meninjau kembali dalam tiga tahun terakhir, PT Goodyear

Indonesia juga telah meraih berbagai penghargaan, di antaranya

Penghargaan Original Equipment - 25 Tahun sebagai Toyota Supplier;

Penghargaan Kalpataru sebagai Perusahaan Terbaik dalam Kategori

Pembina Lingkungan; Superbrand Award sebagai satu-satunya perusahaan

ban yang mendapatkan penghargaan tersebut di Indonesia dengan melalui

proses seleksi yang sangat ketat oleh perwakilan Superbrand di Indonesia.

Toyota, yaitu untuk Target Kualitas dan Pengiriman dan Zero Defect

Achievement.

7. Indomobil Tbk

Visi perusahaan ini adalah Menjadi perusahaan otomotif terhandal dan

terpercaya di dalam negeri. Adapun misi perusahaan ini adalah :

a. Mengembangkan seluruh sumber daya yang dimiliki secara

berkesinambungan untuk meningkatkan profesionalisme bagi

kepuasan pelanggan.

b. Memberikan konstribusi dan berupaya sepenuhnya bagi

pengembangan usaha Indomobil.

c. Memberikan komitmen dan nilai terbaik bagi seluruh pihak yang

berkepentingan dengan memperhatikan kepentingan masyarakat.

PT. INDOMOBIL SUKSES INTERNASIONAL Tbk (Perseroan)

merupakan suatu kelompok usaha terpadu dengan menerapkan konsep

layanan satu atap yang memiliki beberapa anak perusahaan yang bergerak

di bidang otomotif yang terkemuka di Indonesia. Perseroan didirikan pada

tahun 1976 dengan nama PT. Indomobil Investment Corporation dan pada

tahun 1997 dilakukan penggabungan usaha (merger) dengan PT. Indomulti

Inti Industri Tbk. Sejak saat itulah status Perseroan berubah menjadi

perusahaan terbuka dengan nama PT. Indomobil Sukses Internasional Tbk,

dengan kantor pusatnya di Wisma Indomobil I, lantai 6, Jl. MT. Haryono

Bidang Usaha utama Perseroan dan anak perusahaan meliputi: pemegang

lisensi merek, distributor penjualan kendaraan, layanan purna jual,

perakitan kendaraan bermotor, produsen komponen otomotif, dan

distributor spare part. Selain itu, untuk membantu konsumen dalam

memenuhi kebutuhan kendaraannya, Perseroan dan anak perusahaan juga

menawarkan layanan jasa pembiayaan kendaraan bermotor, distribusi

minyak pelumas serta kelompok usaha pendukung lainnya.

8. Indospring Tbk

PT. INDOSPRING Tbk. merupakan perusahaan publik Indonesia yang

mengkhususkan diri dalam pembuatan, pengembangan dan desain daun

dan coil spring untuk Original Equipment Manufacturer (OEM) di

transportasi, Setelah Pasar (AM) dan sektor industri Peralatan. PT.

INDOSPRING Tbk. yang telah diakui sebagai pemimpin pasar di

Indonesia dan AM OEM untuk daun dan per pegas tidak puas dengan

keberhasilan-nya. Dengan tren globalisasi industri terhadap pasar, kami

telah berkomitmen diri untuk mengembangkan kemampuan kita di

panggung kata.

Manajemen PT. INDOSPRING Tbk. sangat prihatin dengan visi

perusahaan motto "Hasrat Untuk Kualitas dan Komitmen Terhadap

Pelanggan", yang berarti bahwa misi perusahaan secara konsisten

Penyediaan Produk Dengan Kualitas, yang dibutuhkan oleh pelanggan

Kepuasan pelanggan fokus pelaksanaan program kami, Direksi dan Tim

Manajemen Senior PT. INDOSPRING Tbk. berkomitmen penuh bagi

keberhasilan pelaksanaan, pemeliharaan dan perbaikan terus-menerus dari

sistem mutu yang merupakan jendela ke pelanggan, di bawah kendali

langsung Direktur Produksi.

Tanggung jawab dan wewenang dalam kualitas manufaktur didelegasikan

kepada Direktur Produksi, namun saya menganggapnya serius pada diri

bahwa semua kewajiban produk masih minat saya & perhatian. Untuk

memperkuat struktur-struktur, memastikan kepuasan pelanggan dan

harmonisasi persyaratan sistem mutu, QS 9000 / ISO 9002 sistem mutu

harus diterapkan.

9. Nippers Tbk.

Nipress didirikan pada November 1970. Kami memproduksi dari kalangan

luas produk baterai mobil, sepeda motor baterai, baterai golf cart, dan

baterai motif kekuasaan. Dan sampai hari ini kita adalah satu-satunya

perusahaan publik untuk baterai asam produsen utama di Indonesia sejak

tahun 1991 pada perdagangan saham di Bursa Efek Jakarta. Adapun Visi

perusahaan ini adalah Untuk menjadi pemain global dalam solusi energi

yang tersimpan.

Adapun misi dari perusahaan ini adalah: Untuk memberikan kontribusi

terhadap lingkungan yang lebih hijau, Untuk menyediakan solusi energi

yang dapat diandalkan dan terjangkau dan Untuk menyediakan lingkungan