ANALISIS PENGARUH RASIO LIKUIDITAS, PROFITABILITAS, AKTIVITAS, LEVERAGE, DAN FIRM SIZE TERHADAP RETURN

SAHAM

(Studi Kasus Pada Perusahaan Yang Terdaftar di LQ 45)

Skripsi

Diajukan Kepada Fakultas Ekonomi Dan Bisnis

Untuk Memenuhi Syarat-syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh

Nurul Faizah Rahmah NIM: 206081003955

JURUSAN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

i

ANALISIS PENGARUH RASIO LIKUIDITAS, PROFITABILITAS, AKTIVITAS, LEVERAGE DAN FIRM SIZE TERHADAP RETURN SAHAM

(Studi Kasus Pada Perusahaan Yang Terdaftar di LQ 45)

SKIRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-Syarat Meraih Gelar Sarjana Ekonomi

Oleh:

Nurul Faizah Rahmah NIM: 206081003955

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Indoyama Nasarudin, SE., MAB Arief Mufraini, Lc, M. Si NIP: 19741127 200112 1 002 NIP: 19770122 200312 1 001

JURUSAN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

ii

Hari ini Rabu, Tanggal 04 Bulan Delapan Tahun Dua Ribu Sepuluh telah dilakukan Ujian Komprehensif atas nama Nurul Faizah Rahmah, NIM: 206081003955 dengan

judul skripsi “ANALISIS PENGARUH RASIO LIKUIDITAS,

PROFITABILITAS, AKTIVITAS, LEVERAGE DAN FIRM SIZE TERHADAP RETURN SAHAM”(Studi Kasus Pada Perusahaan Yang Terdaftar di LQ 45). Memperhatikan kemampuan keilmuan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar sarjana Ekonomi pada Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

Jakarta, 04 Agustus 2010

Tim Penguji Ujian Komprehensif

Penguji II Penguji III

Suhendra, S. Ag., MM Amalia, SE., M.S.M NIP. 19711206 200312 1 001 NIP. 19740821 200901 2 005

Penguji I

iii

Hari ini Rabu Tanggal Lima Belas Bulan September Tahun Dua Ribu Sepuluh telah dilakukan Ujian Skripsi atas nama Nurul Faizah Rahmah NIM: 206081003955.

dengan judul skripsi: ”ANALISIS PENGARUH RASIO LIKUIDITAS,

PROFITABILITAS, AKTIVITAS, LEVERAGE DAN FIRM SIZE TERHADAP RETURN SAHAM” (Studi Kasus Pada Perusahaan Yang Terdaftar di LQ 45). Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

Jakarta, 15 September 2010

Tim Penguji Ujian Skripsi

Indo Yama Nasarudin, SE., MAB Arief Mufraini, Lc, M. Si Penguji I Penguji II

iv

DAFTAR RIWAYAT HIDUP

A. DATA PRIBADI

1. Nama : Nurul Faizah Rahmah

2. Tempat Tanggal Lahir : Jakarta, 12 Juni 1988

3. Jenis Kelamin : Perempuan

4. Agama : Islam

5. Alamat : Jl. Karang Tengah Raya No. 10 Rt 05/04

Lebak Bulus Cilandak Jakarta Selatan 12440

6. Telepon/HP : 08567299002

7. Email : [email protected]

B. DATA PENDIDIKAN

1. Tahun 1994-2000 SDN 15 Sungailiat Bangka Belitung

2. Tahun 2000-2003 MTS Daar El Qolam Tangerang

3. Tahun 2003-2006 MA Daar El Qolam Tangerang

v

ABSTRAK

Penelitian ini memiliki tujuan: (1) Menganalisa pengaruh secara parsial antara

Current Ratio, Return On Equity, Total Asset Turnover, Debt To Equity Ratio, dan

Firm Size terhadap return saham yang terdaftar di Bursa Efek Indonesia (2)

Menganalisa pengaruh secara simultan antara Current Ratio, Return On Equity,

Total Asset Turnover, Debt To Equity Ratio, dan Firm Size terhadap return saham

yang terdaftar di Bursa Efek Indonesia dan (3) Menganalisa variabel independen yang paling dominan terhadap return saham. Penelitian ini menggunakan analisa regresi linier berganda. Data yang digunakan dalam penelitian ini menggunakan data sekunder yang diperoleh dari Bursa Efek Indonesia. Pemilihan sampel pada penelitian ini adalah semua perusahaan yang terdaftar di Bursa Efek Indonesia yang masuk kategori LQ-45 mulai dari tahun 2005 sampai dengan tahun 2009. Hasil penelitian ini menunjukkan bahwa terdapat pengaruh secara simultan pada variabel

Current Ratio, Return On Equity, Total Asset Turnover, Debt To Equity Ratio, dan

Firm Size terhadap return saham. Hasil penelitian ini juga menunjukkan variabel

Current Ratio, Return On Equity, Debt To Equity, dan Firm Size berpengaruh

signifikan secara parsial terhadap return saham, sedangkan variabel Total Asset

Turnover tidak berpengaruh signifikan terhadap return saham. Pada penelitian ini

ditemukan hasil analisa variabel independen yang paling dominan adalah Current

Ratio terhadap return saham.

Kata kunci: Current Ratio, Return On Equity, Total Asset Turnover, Debt To

v i

ABSTRACT

This research has purposes : (1). To analyze the effect partial between Current

Ratio, Return On Equity, Total Asset Turnover, Debt To Equity Ratio, and Firm Size

upon the stock return which is registered in the Indonesian Stock Exchange. (2). To

analyze the effect simultan’s between Current Ratio, Return On Equity, Total Asset

Turnover, Debt To Equity Ratio, and Firm Size upon this stock return which is

registered in the Indonesian Stock Exchange. (3). To Analyze the most dominant independent variable upon the stock return. This research is using the analysis of bifilar liniear regression.The research is using the secondary data which come from Indonesian Stock Exchange. The researcs is samples are all of registered companies in the Indonesian Stock Exchange from 2005 until 2009 category LQ-45. The result

of this research application influence variable simultan’s (CurrentRatio, Return On

Equity, Total Asset Turnover, Debt To Equity Ratio, and Firm Size) upon the stock

return. The result also this research application Current Ratio, Return On Equity, Debt To Equity and Firm Size variables partially significantly influence upon the stock return, but variables Total Asset Turnover not significantly influence upon the stock return. The research we can find this Current ratio is the most dominant analysis variable upon the stock return.

Keywords: Current Ratio, Return On Equity, Total Asset Turnover, Debt To Equity

v ii

KATA PENGANTAR

Bismillahirrahmanirrahim

Alhamdulillahirabbil’alamin, puji dan syukur yang tak terhingga kepada Allah SWT yang senantiasa melimpahkan segala kemudahan, rahmat, dan hidayah juga inayahNya kepada penulis, dalam menyusun dan menyelesaikan skripsi ini. Shalawat bertangkaikan salam tak lupa dihaturkan keharibaan Rasulullah Muhammad SAW, yang mengantarkan umatnya menuju zaman yang serba beradab dan penuh dengan pencerahan.

Skripsi ini disusun guna memenuhi syarat dalam meraih gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis, UIN Syarif Hidayatullah Jakarta. Penulis menyadari bahwa dengan adanya bimbingan, arahan, motivasi, dan dukungan berbagai pihak, maka skripsi ini dapat diselesaikan. Untuk itu, dengan segala kerendahan hati penulis haturkan ucapkan terima kasih yang tiada terkira kepada:

1. Umi dan Papa tercinta, terimakasih atas kasih sayang, cinta dan doa yang tak

pernah henti untuk aku. Dan untuk keluargaku tersayang yang selalu memberikan semangat untukku. Semoga Allah SWT selalu memberikan perlindungan-Nya kepada kita bersama.

2. Bapak Indoyama Nasarudin, SE., MAB selaku Dosen Pembimbing I yang telah

memberikan masukan dalam proses penyusunan skripsi saya dengan sabar dan penuh keikhlasan. Terima kasih atas semua arahan dan saran yang telah diberikan selama bimbingan hingga selesainya skripsi ini.

3. Bapak Arief Mufraini, Lc, M.SI selaku Dosen Pembimbing II yang telah

memberikan masukan dalam proses penyusunan skripsi saya dengan sabar dan penuh keikhlasan. Terima kasih atas semua arahan dan saran yang telah diberikan selama bimbingan hingga selesainya skripsi ini.

4. Seluruh Dosen, Staf, dan Karyawan Fakultas Ekonomi dan Bisnis UIN Syarif

v iii

5. Untuk orang yang selalu setia berada disampingku Arya Bramantyo. Terima

kasih atas dukungannya.

6. Adik-adikku tersayang, Zian Mufti, Nayla Husnul Hayati dan M. Adzhan

Hakim yang selalu menjadi penyemangat hidupku,

7. Sahabat-sahabatku diPonpes Daar El Qolam: Hilda, Yulita, Boze. Terima kasih

telah memberikan semangat dan dorongan.

8. Seluruh kawan-kawanku kelas Manajemen B angkatan 2006 Lutfiah, Purwanti,

Prima, Anggi P, Anggi S, Julfi, Ali M, Ade R, Restu, Vaditya R, M. Bukhori, Umar, Alam, Renal, Rosim, Anwar R, Ghafur. Sungguh persahabatan dan

moment-moment yang tak akan pernah kusesali dan kulupakan. Stay to gether n’

keep in touch ya...!!

9. Kepada Nurrina, Rika Perdana, Rheyna Amalia, Lia Marlia. Smoga

persahabatan yang udah qta jalin selama ini sampai kapanpun gak akan pernah pudar. Tetap semangat untuk kalian bertiga dalam menyelesaikan studi S1 ini...

10. Kepada Meli Nur Indah, Nur Asiah dan segenap guru SDI Al Barkah terima

kasih atas dukungan dan motivasinya.

11. Seluruh Staf Ponpes Darul Falah, Aa Zae, Bang Idris, Teh Fitri terima kasih

sudah mau membimbing kami selama KKS BT.

12. Anak-anak Joglo, Bu ket, Adit, Erik, Reza, Gana terima kasih atas pertemanan

kita selama 1 bulan di Bogor.

Demikianlah dalam penulisan skripsi ini, penulis menyadari masih banyak terdapat kekurangan penulisan, penulis mengharapkan saran dan kritik membangun untuk skripsi ini. Akhir kata penulis berharap semoga skripsi ini dapat bermanfaat bagi penulis dan bagi pembaca pada umumnya. Terima Kasih....

Wassalamu’alaikum wr.wb.

Jakarta, September 2010

ix

DAFTAR ISI

LEMBAR PENGESAHAN SKRIPSI ... i

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... ii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iii

DAFTAR RIWAYAT HIDUP ... iv

C. Tujuan dan Manfaat Penelitian ………. 10

1. Tujuan Penelitian ……… 10

1. Pengertian Laporan Keuangan ……….. 15

2. Tujuan Laporan Keuangan ……… 16

C. Likuiditas ………. 18

x

E. Aktivitas ……… 22

F. Leverage (Struktur Modal) ……… 23

1. Pengertian Modal dan Struktur Modal Perusahaan …… 23

2. Teori Struktur Modal ……….. 24

G. Firm Size (Ukuran Perusahaan) ……… 28

H. Return Saham ………... 30

1. Saham ……… 32

2. Return Saham ……… 32

I. Penelitian Terdahulu ……… 34

J. Kerangka Pemikiran ……… 36

K. Perumusan Hipotesis ……… 38

BAB III METODOLOGI PENELITIAN ………. 40

A. Ruang Lingkup Penelitian ……… 40

B. Metode Penentuan Sampel ……… 40

C. Metode Pengumpulan Data ……… 41

1. Data Sekunder ……… 41

2. Kepustakaan ………. 41

3. Internet Research ……… 41

D. Metode Analisis ……… 42

1. Analisis Regresi Linier Berganda ………. 42

2. Uji Asumsi Klasik ………. 42

a. Uji Normalitas ………. 43

b. Uji Multikolinieritas ……… 43

c. Uji Heteroskedastisitas ……… 44

d. Uji Autokorelasi ……….. 45

3. Pengujian Statistik ………. 45

a. Uji Simultan (Uji F) ……… 45

b. Uji Parsial (Uji T) ……… 46

c. Uji Koefisien Determinasi (R²) ……… 46

xi

1. Variabel Independen ……… 46

a. Current Ratio ……… 46

A. Gambaran Umum dan Objek Penelitian ……… 49

1. Perusahaan yang menjadi Objek Penelitian ……… 49

B. Hasil dan Pembahasan ………. 60

4. Analisis Regresi Linier Berganda ……… 80

xii

BAB V KESIMPULAN DAN IMPLIKASI ……… 85

A. Kesimpulan ……… 85

B. Saran Dan Implikasi ………... 86

DAFTAR PUSTAKA ……….. 89

xiii

DAFTAR TABEL

Nomor Keterangan Halaman

2.1 Tabel Penelitian Terdahulu 34

4.1 Perusahaan Yang Menjadi Objek Penelitian 49

4.2 Data Hasil Perhitungan Current Ratio 61

4.3 Data Hasil Perhitungan Return On Equity 63 4.4 Data Hasil Perhitungan Total Asset Turnover 65 4.5 Data Hasil Perhitungan Debt To Equity 67

4.6 Data Hasil Perhitungan Firm Size 69

4.7 Data Hasil Perhitungan Return Saham 71

4.8 Hasil Pengujian Multikolinearitas 74

4.9 Hasil Uji Autokolerasi 75

4.10 Hasil Pengujian Uji t 77

4.11 Hasil Pengujian Uji F 78

4.12 Hasil Pengujian Adj R Square 79

4.13 Hasil Analisis Regresi 80

xiv

DAFTAR GAMBAR

Nomor Keterangan Halaman

2.1 Gambar Kerangka Pemikiran 37

4.2 Gambar Uji Normalitas Data 73

BAB I

PENDAHULUAN

A. Latar Belakang

Pasar modal merupakan salah satu sarana yang efektif untuk mempercepat

akumulasi dana bagi pembiayaan pembangunan melalui mekanisme pengumpulan

dana dari masyarakat dan menyalurkan dana tersebut ke sektor-sektor produktif.

Dengan berkembangnya pasar modal, maka alternative investasi bagi para

pemodal kini tidak lagi terbatas pada “aktiva riil” dan simpanan pada sistem

perbankan melainkan dapat menanamkan dananya di pasar modal, baik dalam

bentuk saham, obligasi, maupun sekuritas (aktiva financial) lainnya.

Perkembangan pasar modal saat ini semakin pesat dan memiliki daya tarik

para investor untuk menanamkan modalnya, dengan harapan akan memperoleh

keuntungan yang sebesar-besarnya dimasa yang akan datang. Dalam memperoleh

keuntungan yang besar, seorang investor harus melakukan analisis keuangan yang

tepat berdasarkan perkembangan saat ini.

Ekspektasi dari para investor terhadap investasinya adalah memperoleh

return (tingkat pengembalian) sebesar-besarnya dengan risiko tertentu. Return

tersebut dapat berupa capital gain ataupun dividen untuk investasi pada saham

dan pendapatan bunga untuk investasi pada surat hutang. Return tersebut yang

menjadi indikator untuk meningkatkan wealth para investor, termasuk didalamnya

pemegang saham (Suharli, 2004). Investor akan sangat senang apabila

mendapatkan return investasi yang semakin tinggi dari waktu ke waktu. Oleh

karena itu, investor dan investor potensial memiliki kepentingan untuk mampu

memprediksi berapa besar investasi mereka.

Dalam berinvestasi investor sebaiknya tidak hanya melihat seberapa besar

return yang dihasilkan oleh perusahaan tetapi mereka harus terlebih dahulu

mengetahui konsep dasar dalam berinvestasi. Dengan memahami konsep dasar

investasi, investor akan mempunyai landasan berpijak dalam setiap pengambilan

keputusan. Secara khusus Tandelilin (2001:24) mengemukakan bahwa dasar

dalam proses keputusan investasi adalah pemahaman hubungan antara return yang

diharapkan dan risiko suatu investasi. Hubungan tersebut adalah linier dan searah,

artinya bahwa semakin tinggi return suatu investasi akan membawa risiko yang

tinggi juga.

Jika seorang investor telah memahami konsep dasar investasi, tahapan

berikutnya adalah melakukan analisis, baik menggunakan analisis fundamental

maupun teknikal (technical analysis) untuk menilai saham-saham yang akan

dipilihnya.

Disamping analisis rasio, investor dalam membuat keputusan investasi

juga mempertimbangkan skala/ukuran besar kecilnya perusahaan (size). Artinya

mereka akan cenderung memilih perusahaan besar. Pemilihan ini didasari oleh

anggapan bahwa perusahaan besar dianggap memiliki tingkat resiko yang lebih

kecil. Menurut Lisa Linawati U (1999), perusahaan besar lebih baik dalam

(2006) menunjukkan bahwa perusahaan besar lebih akurat karena informasi yang

dimiliki lebih banyak.

Dalam memperoleh keuntungan yang besar, seorang investor harus

melakukan analisis keuangan yang tepat berdasarkan perkembangan saat ini.

Keuntungan suatu investasi harus berdasarkan pertimbangan yang matang dan

tepat. Adapun suatu investasi harus melihat dari keadaan perusahaan yang akan

diinvestasi. Dalam menganalisa suatu perusahaan seorang investor harus

mengetahui keadaan kinerja keuangan suatu perusahaan dan bagaimana rasio

keuangan suatu perusahaan.

Jika para pemodal membeli saham, berarti mereka membeli prospek

perusahaan, kalau prospek perusahaan membaik maka harga saham tersebut akan

meningkat. Bila perusahaan memiliki kinerja keuangan yang sehat berarti

perusahaan dapat berkembang baik, maka nilai perusahaan akan meningkat

akibatnya harga saham juga akan meningkat (Toto Sugiharto, 2004: 115)

Laporan keuangan yang diterbitkan oleh perusahaan merupakan salah satu

sumber informasi mengenai posisi keuangan perusahaan, kinerja serta perubahan

posisi keuangan perusahaan, yang sangat berguna untuk mendukung pengambilan

keputusan yang tepat. Agar informasi yang tersaji menjadi lebih bermanfaat dalam

pengambilan keputusan, data keuangan harus dikonversi menjadi informasi yang

berguna dalam pengambilan keputusan ekonomis. Hal ini ditempuh dengan cara

melakukan analisis laporan keuangan. Model yang sering digunakan dalam

Kinerja keuangan yang baik akan meningkatkan return yang baik pula

karena semakin tingginya return, maka akan semakin tinggi pula nilai dari suatu

kinerja keuangan. Laporan keuangan dalam suatu perusahaan sangat diperlukan

sebagai alat analisis yang digunakan untuk melakukan suatu investasi bagi

investor, dengan laporan keuangan seorang investor akan menganalisis apa yang

harus ia lakukan dalam berinvestasi.

Laporan keuangan berserta pengungkapannya dibuat perusahaan dengan

tujuan memberikan informasikan yang bergunakan untuk pengambilan

keputusan-keputusan investasi dan pendanaan, seperti yang dinyatakan dalam SFAC No.1

bahwa laporan keuangan harus memberikan informasi: (1) untuk keputusan

investasi dan kredit, (2) mengenai jumlah dan timing arus kas, (3) mengenai

aktiva dan kewajiban, (4) mengenai kinerja perusahaan, (5) mengenai sumber dan

penggunaan kas, (6) penjelas dan interpretif , serta (7) untuk menilai stewardship.

Ketujuh tujuan ini terangkum dengan disajikannya laporan laba rugi, neraca,

laporan arus kas, dan pengukapan laporan keuangan (Luciana Spica Almilia dan

Emanuel Kristijadi, 2003:3).

Rasio keuangan memiliki fungsi untuk melihat bagaimana return saham

suatu investasi dapat menjadi pilihan yang tepat dalam melakukan investasi, untuk

mendapatkan return atau tingkat pengembalian yang lebih baik lagi. Maka perlu

adanya suatu penelitian yang baru lagi, untuk membuktikan apakah pada sangat

ini masih digunakan analisis rasio keuangan sebagai pedoman atau acuan dalam

Analisis rasio keuangan merupakan analisis yang sering digunakan dalam

menilai kinerja keuangan selama ini namun analisis ini hanya dapat

memperlihatkan satu aspek saja tanpa dapat menghubungkannya dengan aspek

yang lain. Mengatasi kelemahan ini dapat dipergunakan alat analisis yang

menghubungkan beberapa rasio sekaligus untuk menilai kondisi keuangan

perusahaan (Silvia Anggraeni dan Toto Sugiharto, 2004:15).

Pengertian tingkat pengembalian investasi adalah penghasilan yang

diperoleh selama periode investasi per sejumlah dana yang diinvestasikan (Bodie,

2006)

Secara praktis, tingkat pengembalian suatu investasi adalah persentase

penghasilan total selama periode investasi dibandingkan harga beli investasi

tersebut. Apabila harga jual suatu sekuritas melebihi harga belinya maka terjadilah

capital gain. Demikian sebaliknya, apabila harga jual lebih kecil daripada harga

beli maka terjadilah capital loss. Dapat dikatakan bahwa pendapatan yang

diperoleh investor dari saham merupakan pendapatan yang tidak tetap baik itu

pendapatan yang berasal dari capital gain maupun deviden. Dikatakan tidak tetap

karena jumlah capital gain yang diperoleh bergantung pada transaksi jual beli

yang terjdi di pasar, sedangkan besarnya deviden yang dibagikan dipengaruhi oleh

laba dan kebijakan badan usaha.

Selisih antara tingkat pengembalian yang diharapkan dengan tingkat bebas

resiko (risk free rate) yang dikenal dengan risk premium dapat berubah-ubah

karena pengaruh berbagai faktor yang mempengaruhi risk free rate. Apabila risk

mempengaruhi risk premium inilah yang nantinya dikenal sebagai resiko investasi

(Bodie, 2006)

Return dari sekuritas merupakan tingkat pengembalian yang diharapkan

oleh investor dalam bentuk kenaikan atau penurunan nilai saham dan dividen.

Risiko dari sekuritas berupa risiko spesifik dan risiko sistematik. Risiko spesifik

dapat dihilangkan dengan membentuk portofolio yang baik . risiko sistematik

tidak dapat dihilangkan dengan membentuk portofolio yang baik, dikarenakan

risiko tersebut terjadi diluar perusahaan. Melakukan investasi di pasar modal

setidaknya harus memperhatikan 2 hal yaitu: keuntungan yang diperoleh dan

resiko yang mungkin terjadi. Investor untuk berinvestasi di pasar modal

memerlukan pertimbangan-pertimbangan yang matang. Informasi akurat yang

diperlukan yaitu mengetahui sejauh mana eratnya hubungan variabel-variabel

yang menjadi penyebab fluktuasi harga saham perusahaan yang akan dibeli.

Dengan mengetahui pengaruh variabel-variabel yang menjadi penyebab fluktuasi

harga saham perusahaan yang akan dibeli. Dengan mengetahui pengaruh

variabel-variabel tersebut, investor dapat memilih strategi untuk memilih perusahaan yang

benar-benar dianggap sehat sebagai tempat menanamkan modalnya..

Penilaian harga saham dapat dilakukan melalui pendekatan teknikal dan

fundamental. Pendekatan teknikal dilakukan melalui metode peramalan dengan

mengamati fluktuasi harga saham melalui plot atau histogram selama beberapa

periode yang berguna untuk memberikan gambaran apakah saham yang dimiliki

Pendekatan fundamental dengan cara memperhatikan faktor-faktor

fundamental dari setiap perusahaan yang telah tercatat di bursa. Ukuran

perusahaan merupakan bagian informasi yang terdapat dalam prospectus dan

termasuk dalam informasi non akuntansi. Informasi yang diungkapkan dalam

prospectus akan membantu investor dalam membuat keputusan yang rasional

mengenai risiko dan nilai saham yang ditawarkan perusahaan emiten.

Rasio Likuiditas merupakan rasio yang digunakan untuk mengukur

kemampuan perusahaan dalam memenuhi kewajiban financial jangka pendek

yang berupa hutang-hutang jangka pendek (short time debt). Rasio Likuiditas

pada pembahasan ini diwakili oleh current ratio. Menurut John B. Guerard Jr.

”current ratio is obtained by dividing the current liabilities into the current

assets”. Menurut Frank J & Pamela P ”The current ratio indicates the firm’s

ability to meet or cover its current liabilities using its current assets”

Return On Equity merupakan rasio profitabilitas dan merupakan alat ukur

dalam menilai kinerja perusahaan dalam menghasilkan profit. Menurut Pradhono

dan Jogi C. Christiawan (2004) analisis rasio keuangan akan membantu

manajemen dalam (1) melakukan perbandingan kinerja dengan perusahaan lain

(dalam satu industri) dan (2) mengevaluasi operasi perusahaan setiap waktu.

Rasio aktivitas menunjukkan kemampuan serta efisiensi perusahaan dalam

memanfaatkan aktiva yang dimilikinya dari aktiva-aktiva tersebut. Dalam

penelitian ini Rasio Aktivitas diwakili oleh Total Asset Turnover. Menurut Frank J

specific assets, such as inventory or accounts receivable or to evaluate the

benefits produced by the totality of the firm’s assets.

Debt to equity merupakan salah satu ukuran paling mendasar dalam

keuangan perusahaan. Rasio ini merupakan pengujian yang baik bagi kekuatan

keuangan perusahaan. Tujuan dari rasio ini adalah untuk mengukur bauran dana

dalam neraca dan membuat perbandingan antara dana yang diberikan oleh pemilik

(ekuitas) dan dana yang dipinjam (Ciaran Walsh 2004). Menurut Brealey et al.,

(2001:490) “Leverage ratio is measure how much financial leverage the firm has

taken on debt to equity”.

Menurut Ferry dan Jones (Sujianto, 2001), ukuran perusahaan

menggambarkan besar kecilnya suatu perusahaan yang ditunjukkan oleh total

aktiva, jumlah penjualan, rata-rata total aktiva. Jadi, ukuran perusahaan diukur

dari Ln total asset setiap perusahaan. Hubungan atau pengaruh ukuran perusahaan

terhadap struktur keuangan perusahaan berdasarkan kenyataan bahwa apabila

perusahaan semakin besar menanamkan modalnya pada berbagai jenis usaha,

lebih mudah memasuki pasar modal, memperoleh penilaian kredit yang tinggi dan

membayar bunga yang lebih rendah untuk dana yang dipinjamnya. Jadi ada

petunjuk bahwa ukuran perusahaan mempunyai hubungan dan berpengaruh secara

struktur financial perusahaan (Lisa Linawati Utomo. 1999)

Analisa fundamental atas kinerja perusahaan yang dapat mempengaruhi

harga saham sangatlah diperlukan, karena analisis fundamental ini bertolak dari

mencoba mempelajari hubungan antara harga saham dengan kondisi perusahaan.

Dalam menganalisa hal tersebut dapat digunakan analisa rasio, seperti Rasio

Likuiditas (diwakili oleh current ratio), Rasio Profitabilitas (diwakili oleh return

on equity), Rasio Aktivitas (diwakili oleh total asset turnover), Rasio Leverage

(diwakili oleh debt to equity) dan Firm Size.

Banyak faktor yang mempengaruhi perkembangan harga saham, namun

yang menjadi pokok permasalahan dalam penelitian ini adalah seberapa besar

rasio-rasio seperti Rasio likuiditas, Rasio Profitabilitas, Rasio Aktivitas, Rasio

Leverage dan Firm Size mempunyai pengaruh dan hubungan secara signifikan

terhadap keuntungan saham, khususnya saham-saham di perusahaan LQ 45, di

B. Perumusan Masalah

Berdasarkan uraian latar belakang permasalahan tersebut di atas, maka

permasalahan yang akan diteliti dalam penelitian ini dapat dirumuskan sebagai

berikut:

1. Apakah terdapat pengaruh yang signifikan antara Current Ratio (CR),

Return on Equity (ROE), Total Asset Turnover (TATO), Debt to Equity

(DER) dan Firm Size terhadap return saham baik secara simultan maupun

parsial.

2. Variabel apakah yang paling dominan berpengaruh di antara Current Ratio

(CR), Return on Equity (ROE), Total Asset Turnover (TATO), Debt to

Equity(DER) dan Firm Size terhadap return saham.

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

a. Untuk menganalisis pengaruh yang signifikan antara Current Ratio

(CR), Return on Equity (ROE), Total Asset Turnover (TATO), Debt to

Equity(DER) dan Firm Size terhadap return saham.

b. Untuk menganalisis variabel yang paling dominan berpengaruh di

antara Current Ratio (CR), Return on Equity (ROE), Total Asset

Turnover (TATO), Debt to Equity(DER) dan Firm Size terhadap return

2. Manfaat Penelitian

Penelitian ini diharapkan dapat bermanfaat bagi pihak-pihak yang

berkepentingan sebagai berikut:

a) Bagi Penulis

Dapat menerapkan Ilmu Ekonomi, khususnya dalam

Manajemen Keuangan dan Pasar Modal yang telah diperoleh selama

masa perkuliahan.

b) Bagi Investor

Penelitian ini diharapkan akan menjadi bahan masukan dan

acuan dalam melakukan analisis terhadap laporan keuangan untuk

memperoleh informasi yang akan digunakan untuk mengambil

keputusan investasi.

c) Bagi Akademik

Penelitian ini memberi bukti empiris tentang bagaimana

pengaruh Current Ratio (CR), Return on Equity (ROE), Total Asset

Turnover (TATO), Debt to Equity(DER) dan Firm Size terhadap return

saham. Selain itu juga memperkaya bahan kajian atau referensi di

BAB II

TINJAUAN PUSTAKA

A. Pasar Modal

1. Pengertian Pasar Modal

Secara formal pasar modal dapat didefinisikan sebagai pasar untuk

berbagai instrument keuangan (sekuritas) jangka panjang yang dapat

diperjualbelikan, baik dalam hutang maupun modal sendiri, baik yang

diterbitkan oleh pemerintah, public authorities, maupun perusahaan swasta

(Husnan, 2003:3)

Menurut Charles P. Jones (2003, p.14) pasar modal adalah “ Capital

market is the financial market for equity instrument, and for debt

instrument with a maturity greater than one year,” Dari pernyataan

tersebut dapat disimpulkan bahwa pasar modal merupakan pasar keuangan

yang memperjualbelikan instrument ekuitas maupun instrument utang

dengan waktu jatuh tempo lebih dari satu tahun.

Perkembangan pasar modal saat ini semakin pesat dan memiliki

daya tarik para investor untuk menanamkan modalnya, dengan harapan

akan memperoleh keuntungan yang sebesar-besarnya dimasa yang akan

datang. Dalam memperoleh keuntungan yang besar, seorang investor harus

ini. Dalam menganalisa tingkat keuntungan dapat dilihat dari berbagai sisi,

baik dari sisi makro ataupun mikro suatu negara.

Jadi dapat disimpulkan bahwa pasar modal adalah pasar yang

mempertemukan penjual dan pembeli sekuritas jangka panjang baik dalam

bentuk utang maupun modal sendiri secara langsung atau melalui

wakil-wakilnya. Sedangkan tempat di mana terjadinya jual beli sekuritas disebut

bursa efek.

Pasar modal dipandang sebagai salah satu sarana yang efektif untuk

menarik dana dari masyarakat yang kemudian disalurkan ke sektor-sektor

produktif. Pasar modal juga dapat dikatakan sebagai wadah yang dapat

menghilangkan monopoli sumber modal dan monopoli kepemilikan

perusahaan.

2. Peranan Pasar Modal

Pasar modal mempunyai peranan penting dalam suatu negara, yang

pada dasarnya peranan tersebut mempunyai kesamaan antara satu negara

yang lain. Hampir semua negara di dunia ini mempunyai pasar modal, yang

bertujuan menciptakan fasilitas bagi keperluan industry dan keseluruhan

entitas dalam memenuhi permintaan dan penawaran modal.

Peranan pasar modal pada suatu Negara dapat dilihat dari lima

a) Sebagai fasilitas melakukan interaksi antara pembeli dengan penjual

untuk menentukan harga saham atau surat berharga yang

diperjualbelikan.

b) Pasar modal memberi kesempatan kepada investor untuk memperoleh

hasil (return) yang diharapkan.

c) Pasar modal memberi kesempatan kepada investor untuk menjual

kembali saham yang dimilikinya atau surat berharga lainnya.

d) Pasar modal menciptakan kesempatan kepada masyarakat untuk

berpartisipasi dalam perkembangan suatu perekonomian.

e) Pasar modal mengurangi biaya informasi dan transaksi surat berharga.

Karena biaya informasi ditanggung oleh semua pelaku bursa, dengan

demikian biayanya akan lebih murah.

3. Jenis Pasar Modal

Penjualan saham kepada masyarakat dapat dilakukan dengan

beberapa cara. Umumnya penjualan dilakukan sesuai dengan jenis ataupun

bentuk pasar modal dimana sekuritas tersebut diperjualbelikan. Jenis-jenis

pasar modal tersebut ada beberapa macam (Tendelilian, 2001:31), yaitu:

a) Pasar perdana (primary market)

Pasar perdana adalah penawaran dari perusahaan yang menerbitkan

saham (emiten) kepada investor selama waktu yang ditetapkan oleh

pihak yang menerbitkan sebelum saham tersebut diperdagangkan di

b) Pasar sekunder (secondary market)

Pasar sekunder didefinisikan sebagai perdagangan saham setelah

melewati masa penawaran pada pasar perdana.

c) Pasar ketiga (third market)

Pasar ketiga adalah tempat perdagangan saham atau sekuritas di luar

bursa (over the counter market). Di Indonesia bursa ketiga disebut

bursa paralel.

d) Pasar keempat (fourth market)

Pasar keempat merupakan bentuk perdagangan efek antar investor atau

dengan kata lain pengalihan saham disuatu pemegang saham ke

pemegang saham lainnya tanpa melalui perantara pedagang efek.

B. Laporan Keuangan

1. Pengertian Laporan Keuangan

Menurut Erich A. Helfert laporan keuangan adalah seperangkat

laporan yang biasanya terdiri dari neraca untuk periode tertentu, laporan

operasi untuk periode tertentu, dan laporan arus dana untuk periode yang

sama, ditambah dengan laporan khusus yang menjelaskan perubahan

ekuitas kepemilikan pada neraca.

Sedangkan PSAK edisi revisi tahun 2004 menjelaskan bahwa

laporan keuangan merupakan bagian dari proses pelaporan keuangan.

Laporan keuangan yang lengkap meliputi neraca, laporan laba rugi, laporan

misalnya, sebagai laporan arus kas, atau laporan arus dana), catatan dan

laporan lain serta materi penjelasan yang merupakan bagian integral dari

laporan keuangan.

Sedangkan definisi laporan keuangan menurut peraturan Bapepam

Nomor :VIII.G.7 tentang Pedoman Penyajian Laporan Keuangan dijelaskan

bahwa laporan keuangan terdiri dari: Neraca yang menggambarkan posisi

keuangan yang menunjukkan aktiva, kewajiban dan ekuitas dari suatu

perusahaan pada tanggal tertentu: Laporan rugi laba yang merupakan

ringkasan aktivitas usaha perusahaan untuk periode tertentu yang

melaporkan hasil usaha bersih atau kerugian yang timbul dari kegiatan

usaha dan aktivitas lainnya.

2. Tujuan Laporan Keuangan

a) Tujuan khusus laporan keuangan adalah menyajikan secara wajar sesuai

prinsip akuntansi berterima umum, posisi keuangan, hasil operasi dan

perubahan lain dalam posisi keuangan.

b) Tujuan umum laporan keuangan adalah:

1) Menyediakan informasi yang dapat dipercaya tentang sumber daya

ekonomi dan kewajiban suatu usaha bisnis.

2) Menyediakan informasi yang dapat dipercaya tentang hubungan

sumber daya bersih sebagai hasil dari aktivitas-aktivitas perusahaan

yang menghasilkan profit dengan tujuan untuk:

b) Menunjukkan kemampuan operasi untuk membayar kreditor

dan pemasok.

c) Menyediakan informasi bagi manajemen untuk perencanaan dan

pengendalian.

d) Menunjukkan profitabilitas jangka panjang.

3) Menyediakan informasi lain yang dibutuhkan tentang perubahan

sumber daya ekonomi dan kewajiban.

4) Menyediakan informasi lain yang sesuai dengan kebutuhan

pemakai.

c) Tujuan kualitatif:

Tujuan kualitatif dari laporan keuangan adalah:

1) Relevan, memilih informasi yang mungkin membantu pemakai

dalam pembuatan keputusan ekonomi.

2) Dapat dipahami, selain harus jelas informasi yang dipilih juga harus

dapat dipahami pemakai.

3) Dapat diuji kebenarannya, hasil-hasil akuntansi dibenarkan oleh

ukuran-ukuran yang independen, menggunakan metode pengukuran

yang sama.

4) Netral, informasi akuntansi diarahkan pada kebutuhan umum dan

bukan kebutuhan khusus pemakai.

5) Tepat waktu, dilakukan untuk menghindari keterlambatan

6) Dapat diperbandingkan, perbedaan-perbedaan seharusnya tidak

mengakibatkan perlakuan akuntansi yang berbeda.

7) Kelengkapan, semua informasi yang memenuhi persyaratan tujuan

kualitatif lain harus dipaparkan.

C. Likuiditas

Likuiditas merupakan bentuk kemampuan yang dalam hal ini adalah

kemampuan suatu perusahaan untuk memenuhi kewajiban keuangannya yang

harus segera dipenuhi atau kemampuan perusahaan untuk memenuhi

kewajiban keuangan pada saat ditagih. Perusahaan yang mampu memenuhi

kewajiban keuangannya tepat pada waktunya berarti perusahaan tersebut dalam

keadaan “likuid”.

Suatu perusahaan harus mempertahankan sumber kas yang mencukupi

untuk membayar seluruh tagihannya yang sah pada saat tagihan jatuh tempo.

Perusahaan yang tidak dapat mempertahankannya akan mengalami kesulitan

likuiditas dan berada dalam kondisi keuangan yang sangat serius. Ironisnya,

kondisi ini dapat saja terjadi meskipun perusahaan menghasilkan laba yang

besar.

Tingkat likuiditas antara perusahaan satu dengan yang lain

berbeda-beda. Investor menilai suatu perusahaan salah satunya dengan menggunakan

perusahaan. Semakin tinggi nilai rasionya maka perusahaan akan semakin

diminati oleh investor.

Prastowo dan Julianti (2002:78) menyatakan bahwa likuiditas

perusahaan menggambarkan kemampuan perusahaan tersebut dalam

memenuhi kewajiban jangka pendeknya kepada kreditur jangka pendek.

Menurut Riyanto (1999:24) masalah likuiditas berhubungan dengan masalah

kemampuan suatu perusahaan untuk memenuhi kewajiban finansialnya yang

segera harus dipenuhi.

Rasio Likuiditas merupakan rasio yang digunakan untuk mengukur

kemampuan perusahaan dalam memenuhi kewajiban financial jangka pendek

yang berupa hutang-hutang jangka pendek (short time debt). Rasio Likuiditas

pada pembahasan ini diwakili oleh current ratio. Menurut John B. Guerard Jr.

”current ratio is obtained by dividing the current liabilities into the current

assets”.

Menurut Frank J & Pamela P ”The current ratio indicates the firm’s

ability to meet or cover its current liabilities using its current assets”

Yang dapat dihitung dengan menggunakan rumus yaitu :

Aktiva Lancar Current Ratio =

D. Profitabilitas

Profitabilitas merupakan bentuk kemampuan dari suatu perusahaan

dalam hal menghasilkan laba selama periode tertentu. Profitabilitas dari suatu

perusahaan diukur dengan kesuksesan perusahaan dan kemampuan

menggunakan aktivanya secara produktif, dengan demikian profitabilitas dari

suatu perusahaan dapat diketahui dengan memperbandingkan antara laba yang

diperoleh dalam suatu periode tertentu dengan jumlah aktiva atau jumlah

modal perusahaan tersebut.

Menurut John B. Guerard Jr. “profitability ratios tell the investor how

efficiently a corporation uses its assets to produce net income or profits”.

Jumlah keuntungan (laba) yang diperoleh secara teratur serta

kecenderungan atau trend keuntungan yang meningkat merupakan suatu faktor

yang sangat penting dan perlu mendapat perhatian khusus sehingga perlu

dianalisis demi memperoleh penilaian atas profitabilitas suatu perusahaan.

Pada umumnya profitabilitas sering digunakan untuk mengukur efisiensi

penggunaan modal dalam suatu perusahaan dengan mempertimbangkan antara

laba dengan modal yang digunakan dalam operasi.

Investor di pasar modal sangat memperhatikan kemampuan perusahaan

untuk menghasilkan, menunjang, dan meningkatkan profit. Profitability dapat

diukur beberapa hal yang berbeda, namun dalam dimensi yang saling terkait.

Dalam penelitian ini rasio profitabilitas diwakili oleh return on equity. Rasio

menghasilkan keuntungan bagi seluruh pemegang saham, baik saham biasa

maupun saham preferen.

Menurut Haris Wibisono (2003) Return On Equity merupakan rasio

keuangan untuk menilai atau mengukur tingkat pengembalian rata-rata dari

investasi pemegang saham. Menurut (Ciaran Walsh 2004) Rasio ROE

dikatakan sebagai rasio yang paling penting dalam keuangan perusahaan. ROE

mengukur pengembalian absolut yang akan diberikan perusahaan kepada

pemegang saham. Suatu angka ROE yang bagus akan membawa keberhasilan

bagi perusahaan yang mengakibatkan tingginya harga saham dan membuat

perusahaan dapat dengan mudah menarik dana baru. Hal itu juga akan

memungkinkan perusahaan akan berkembang, menciptakan kondisi pasar yang

sesuai, dan pada gilirannya akan memberikan laba yang lebih besar, dan

seterusnya. Semua hal tersebut dapat menciptakan nilai yang tinggi dan

pertumbuhan yang berkelanjutan atas kekayaan para pemiliknya.

Rasio ini dapat dihitung dengan rumus yaitu :

Laba Setelah Pajak Return On Equity =

E. Aktivitas

Aktivitas adalah kemampuan dana yang tertanam dalam keseluruhan

aktiva berputar dalam suatu periode tertentu (Setiawan, 2005:19). Menurut

Tunggal, Amin Wijaya (1996:6) Aktivitas adalah suatu langkah dalam proses

produksi yang memperhatikan untuk menyelesaikan suatu proses. Berdasarkan

pengertian diatas dapat disimpulkan bahwa aktivitas adalah kemampuan dana

yang tertanam dalam keseluruhan aktiva berputar dalam proses produksi suatu

periode tertentu.

Rasio aktivitas menunjukkan kemampuan serta efisiensi perusahaan

dalam memanfaatkan aktiva yang dimilikinya dari aktiva-aktiva tersebut. Rasio

aktivitas mencerminkan cara perusahaan menggunakan aset untuk

mendapatkan penghasilan dan laba. Satu contoh adalah bagaimana piutang

dapat dijadikan dana kas. Semakin tinggi rasionya, semakin efisien bisnis itu

dalam mengelola asetnya (Joel Siegel, 1991: 58).

Dalam penelitian ini Rasio Aktivitas diwakili oleh Total Asset

Turnover. Menurut Frank J & Pamela P “Turnover ratios can be used to

evaluate the benefit produced by specific assets, such as inventory or accounts

receivable or to evaluate the benefits produced by the totality of the firm’s

assets. Rasio ini dapat dihitung dengan rumus yaitu :

Net Sales Asset Turnover =

Perputaran aset adalah banyaknya kali piutang dagang itu dapat ditagih

dalam satu tahun. Angka ini diperoleh dengan membagi penjualan kredit bersih

oleh rata-rata total asset. Anda dapat menghitung rata-rata piutang dagang

dengan menambahkan saldo awal dan saldo akhir dan kemudian membaginya

dengan 2.

F. Leverage (Struktur Modal)

1. Pengertian modal dan struktur modal perusahaan

Menurut Munawir (1998), modal adalah hak atau bagian yang

memiliki oleh pemilik perusahaan yang ditujukan dalam pos modal (modal

saham), surplus atau laba yang ditahan atau kelebihan aktiva yang dimiliki

perusahaan terhadap seluruh hutangnya. Sumber dari modal adalah apa

yang dapat di lihat seperti hutang lancar, hutang jangka panjang, dan modal

sendiri. Modal menggambarkan hak pemilik atas perusahaan yang timbul

sebagai akibat investasi yang dilakukan oleh para pemilik.

Menurut dewi Astuti (2004:17) Struktur modal adalah bauran atau

perpaduan dari hutang jangka panjang saham preferen dan saham biasa.

Struktur modal yang ditargetkan adalah perpaduan antara hutang saham

preferen dan saham biasa yang dikehendaki perusahaan dalam struktur

modalnya, sedangkan struktur modal yang optimal adalah modal yang

mengoptimalkan keseimbangan antara resiko dan pengembalian sehingga

Menurut Elisa Tjondro (2007) struktur modal adalah gabungan

hutang jangka panjang (long-term debt ) dan modal (equity). Menurut

ghosh et.al. (2000) struktur modal adalah perbandingan antara hutang

perusahaan (total debt) dengan total aktiva (total assets). Menurut westo &

Copeland (2001: 19) struktur modal atau kapitalisasi perusahaan adalah

pembiyaan permanen yang terdiri dari hutang jangka panjang, saham

preferen, dan modal pemegang saham.

Menurut Sudarma (2003) dan Sujoko (2007) struktur modal adalah

perbandingan nilai hutang dengan nilai modal sendiri yang tercermin pada

laporan keuangan perusahaan akhir tahun. Variabel ini dinyatakan dalam

rasio total hutang dengan penjumlahan total hutang dan modal sendiri pada

neraca akhir tahun.

2. Teori struktur modal

Secara umum teori yang mendasari struktur modal terbagi menjadi

3 bagian (Moeljadi 2006:117)

a) Teori Tradisional/Teori Klasik

Menyatakan bahwa struktur modal yang optimal yang dapat

memaksimumkan nilai perusahaan adalah dengan cara meminimumkan

biaya modal rata-rata (average cost of capital). Salah satu versi teori ini

dikembangkan oleh Ezra Solomon yang menyatakan bahwa struktur

modal yang optimal terjadi apabila terdapat kelebihan antara debt

b) Teori Moldigliani & Miller “The cost of capital, Corporate finance and

the Theory of Investment “American Economic review”(1958).

Menyatakan bahwa pasar modal itu adalah sempurna dan tidak ada

pajak. Mereka menyatakan nilai perusahaan tidak dipengaruhi oleh

struktur modal.

c) Teori yang dikembangkan oleh Moldigliani & Miller “Corporate

Income taxes and the cost of capital: A. Corection” American

Economic Review” (1963)

Dengan memperhatikan tingkat pajak mereka menyatakan bahwa

penggunaan hutang dapat memaksimumkan nilai perusahaan dan

kemakmuran pemegang saham.

Seiring dengan perkembangan zaman teori tentang struktur

modal pun mengalami perkembangan diantaranya, yaitu:

1) Agency Theory

Teori ini dikemukakan oleh Michael C. Jensen dan William

H. Meckling pada tahun 1976, dimana manajemen merupakan agen

dari pemegang saham sebagai pemilik perusahaan. Para pemegang

saham berharap agen akan bertindak atas kepentingan mereka

sehingga mereka mendelegasikan wewenang kepada agen. Untuk

dapat melakukan fungsinya dengan baik, manajemen harus

diberikan insentif dan pengawasan yang memadai. Pengawasan

pemeriksaan laporan keuangan dan pembatasan terhadap keputusan

yang bisa diambil oleh manajemen.

2) Signaling Theory

Isyarat atau signal adalah suatu tindakan yang diambil

manajemen perusahaan yang memberi petunjuk pada investor

tentang bagaimana manajemen memandang prospek perusahaan

(Brigham and Houston, 2001). Perusahaan dengan prospek yang

menguntungkan akan mencoba menghindari penjualan saham dan

mengusahakan modal baru dengan cara-cara yang lain, termasuk

penggunaan hutang melebihi target struktur modal yang normal.

3) Asymetric Information Theory

Asymetric information, menurut Brigham dan Houston

(2001) adalah situasi dimana manajemen memiliki informasi yang

berbeda (yang lebih baik) mengenai prospek perusahaan daripada

investor. Ketidakseimbangan informasi ini terjadi karena pihak

manajemen memiliki informasi yang lebih banyak daripada para

pemodal. Misal pihak manajemen mungkin berfikir bahwa harga

saham saat ini sedang overvalued (lebih tinggi daripada harga

seharusnya), jika hal ini yang dipikirkan terjadi, maka manajemen

tentu akan berfikir untuk menawarkan harga baru. Akan tetapi

investor juga akan berfikir bahwa jika perusahaan menawarkan

saham baru, salah satu kemungkinannya adalah karena harga saham

baru dengan harga yang lebih rendah. Maka emisi saham baru akan

menurunkan harga saham.

4) Packing Order Theory

Meskipun diperkenalkan pertama kali oleh Donaldson

(1961), akan tetapi penamaan packing order sendiri dilakukan oleh

Myers (1984) dalam Husnan (1996) dan Moeljadi (2006) secara

singkat teori ini menyatakan perusahaan menyukai internal

financing (pendanaan dari operasional perusahaan dengan wujud

laba ditahan).

Rasio leverage yaitu mengukur perbandingan dana yang disediakan

oleh pemiliknya dengan dana yang dipinjam dari kreditur perusahaan tersebut.

Rasio ini dimaksudkan untuk mengukur sampai seberapa jauh aktiva

perusahaan dibiayai oleh hutang rasio ini menunjukkan indikasi tingkat

keamanan dari para pemberi pinjaman (Bank). Menurut Brealey et al.,

(2001:490) “Leverage ratio is measure how much financial leverage the firm

has taken on debt to equity”. Para kreditur memperhatikan equity yang

memberi batas keamanan, akan tetapi dengan bertambahnya dana melalui

hutang para pemilik memperoleh manfaat yakni dapat mempertahankan

pengendalian atas perusahaan dengan suatu investasi yang terbatas. Adapun

rasio yang digunakan sebagai dasar pembahasan adalah debt to equity ratio.

Menurut Horne dan Wachoviz (1998:145) “debt to equity is computed by

simply dividing the total debt of the firm (lincluding current liabilities) by its

Debt to equity merupakan salah satu ukuran paling mendasar dalam

keuangan perusahaan. Rasio ini merupakan pengujian yang baik bagi kekuatan

keuangan perusahaan. Tujuan dari rasio ini adalah untuk mengukur bauran

dana dalam neraca dan membuat perbandingan antara dana yang diberikan oleh

pemilik (ekuitas) dan dana yang dipinjam (Ciaran Walsh 2004). Debt to equity

ratio juga merupakan perbandingan antara hutang-hutang dan ekuitas dalam

pendanaan perusahaan dan menunjukkan kemampuan modal sendiri,

perusahaan untuk memenuhi seluruh kewajibannya.

Rasio ini dapat dihitung dengan rumus yaitu :

Total Hutang Debt to equity =

Ekuitas Pemegang Saham

G. Firm Size (Ukuran Perusahaan)

Hubungan atau pengaruh ukuran perusahaan terhadap struktur

keuangan perusahaan berdasarkan kenyataan bahwa apabila perusahaan

semakin besar menanamkan modalnya pada berbagai jenis usaha, lebih mudah

memasuki pasar modal, memperoleh penilaian kredit yang tinggi dan

membayar bunga yang lebih rendah untuk dana yang dipinjamnya. Jadi ada

petunjuk bahwa ukuran perusahaan mempunyai hubungan dan berpengaruh

secara struktur financial perusahaan (Lisa Linawati Utomo. 1999)

Kemampuan perusahaan satu dengan lainnya adalah berbeda.

dilakukan oleh Lisa Linawati Utomo. 1999) menghasilkan temuan bahwa

saham perusahaan kecil cenderung menghasilkan return yang lebih tinggi.

Wild & Kwon (1984); Elton & Gruber (1995) dalam penelitiannya

menghasilkan kesimpulan yang berbeda. Mereka menemukan bahwa

perusahaan dalam ukuran besar menghasilkan return yang lebih baik

dibanding perusahaan kecil karena perusahaan besar lebih akurat dibanding

perusahaan kecil dalam memperoleh informasi. Disamping itu, perusahaan

besar dianggap mempunyai risiko yang lebih kecil (memiliki akses ke pasar

modal sehingga dapat menekan risiko).

Ukuran perusahaan adalah rata-rata total penjualan bersih untuk tahun

yang bersangkutan sampai satu tahun kedepan. Dalam hal ini penjualan lebih

besar daripada biaya variabel dan biaya tetap, maka akan diperoleh jumlah

pendapatan sebelum pajak. Sebaliknya jika penjualan lebih kecil daripada

biaya variabel dan biaya tetap maka perusahaan akan menderita kerugian

(Brigham dan Houston 2001:117-119). Sedangkan menurut Ferry dan Jones

(Sujianto, 2001), ukuran perusahaan menggambarkan besar kecilnya suatu

perusahaan yang ditunjukkan oleh total aktiva, jumlah penjualan, rata-rata

total aktiva. Jadi, ukuran perusahaan diukur dari total asset setiap perusahaan.

Keadaan yang dikehendaki oleh perusahaan adalah perolehan laba

bersih sesudah pajak karena bersifat menambah modal sendiri. Laba operasi

ini dapat diperoleh jika jumlah penjualan lebih besar daripada jumlah biaya

variabel dan biaya tetap. Agar laba bersih yang diperoleh memiliki jumlah

penjualan secara seksama, serta dilakukan pengendalian yang tepat, guna

mencapai jumlah penjualan yang dikehendaki.

H. Return Saham

1. Saham

Saham adalah salah satu bentuk efek yang diperdagangkan dalam

pasar modal. Saham merupakan surat berharga sebagai tanda kepemilikan

atas perusahaan penerbitnya (Ang, 1997:11). Saham juga berarti sebagai

tanda penyertaan atau kepemilikan seorang atau badan dalam suatu

perusahaan terbuka (Darmaji dan Fakhrudin, 2001:5).

Saham menarik bagi investor karena berbagai alasan. Bagi

beberapa investor, membeli saham merupakan cara untuk mendapatkan

kekayaan besar (capital gain) yang relatife cepat. Sementara bagi investor

yang lain, saham memberikan penghasilan berupa dividen. Saham dapat

dibedakan menjadi saham preferen dan saham biasa.

a) Saham Preferen, saham yang mempunyai kombinasi karakteristik

gabungan dari obligasi maupun saham biasa, karena saham preferen

memberikan pendapatan yang tetap seperti halnya obligasi, dan juga

mendapatkan hak kepemilikan seperti pada saham biasa.

b) Saham Biasa, sekuritas yang menunjukkan bahwa pemegang saham

biasa tersebut mempunyai hak kepemilikan atas aset-aset perusahaan.

Investor yang membeli saham biasa belum tentu akan mendapatkan

mewajibkan perusahaan untuk membayar sejumlah kas terhadap

pemegang saham.

Menurut Nick Apostolou (2003) dalam Abdul Wahab (2005;14)

ada dua cara menganalisa dalam penetapan harga saham, yaitu:

1. Analisis Fundamental

Analisa ini meliputi suatu ramalan nilai harga saham yang

disebut dengan nilai intrinsik, dengan mengevaluasi fakta-fakta dasar

tentang perusahaan yang menerbitkan surat berharga tersebut. Setelah

nilai intrinsik ditemukan, kemudian dibandingkan dengan harga pasar

sekarang, jika harga pasar sekarang lebih rendah dari nilai intrinsiknya,

dikeluarkan rekomendasi untuk menjual surat berharga tersebut, dan

berlaku sebaliknya.

Nilai intrinsik adalah harga suatu surat berharga di bawah

keadaan normal. Harga ini ditentukan dengan mengevaluasi

faktor-faktor seperti aktiva bersih (aktiva dikurangi kewajiban), deviden,

prospek keuntungan dan resiko dimasa yang akan datang, serta

kemampuan manajemen.

Yang sangat penting dalam analisis fundamental adalah

evaluasi keuntungan, khususnya kepentingan masa depan, sebagian

besar analisis fundamental menyatakan harapan keuntungan masa

depan sebagai variabel yang sangat penting yang mempengaruhi harga

2. Analisis Teknikal

Analisis teknikal adalah upaya untuk memperkirakan

pergerakan harga saham masa depan dengan menganalisa urutan

harga-harga saham masa lalu. Pada analisis teknis tidak

memperhatikan faktor-faktor seperti kebijakan moneter dan fiscal,

lingkungan politik, kecendrungan industri, atau keuntungan

perusahaan dalam upaya mereka untuk memperkirakan harga saham

dimasa depan, perhatian mereka tertuju kepada pergerakan harga

perolehan dan kekuatan permintaan dan penawaran yang

mempengaruhi harga.

2. Return Saham

Return atau tingkat keuntungan merupakan persentase dari

kekayaan pemegang saham untuk sesuatu jangka waktu. Peningkatan

dalam rupiah adalah sama dengan dividen tunai yang diterima dalam satu

jangka waktu ditambah dengan perubahan dalam nilai saham yang berlaku

dalam jangka waktu tersebut (Ahmad Rodoni dan OthmanYong, 2002:11).

Return adalah suatu tingkat pengembalian saham yang diharapkan

bagi para investor, dan merupakan suatu harapan bagi investor setelah

melakukan investasi. Return adalah suatu harapan keuntungan di masa

yang akan datang tersebut merupakan kompensasi atas waktu dan resiko

Return merupakan pengembalian suatu hasil yang diperoleh dari

suatu investasi. Return saham dibagi menjadi dua macam yaitu return

realisasi (realized return) dan return ekspektasi (expected return). Return

realisasi merupakan return yang telah terjadi dan dihitung berdasarkan

data historis. Return realisasi penting karena digunakan sebagai salah satu

pengukur kinerja dari perusahaan. Return historis juga berguna sebagai

dasar penentuan return ekspektasi dimasa yang akan datang. Return

ekspektasi merupakan return yang diharapkan akan diperoleh investor

dimasa datang. Berbeda dengan return realisasi yang sifatnya sudah

terjadi, return ekspektasi sifatnya belum terjadi.

Return yang diperoleh dari pemilikan saham dapat berupa dividen

dan capital gain/loss. Capital gain/loss adalah selisih atau kurang dari

harga saham. Dividen digunakan untuk mengukur kinerja saham

berdasarkan dividen yang dibagikan, semakin besar dividen maka saham

tersebut semakin menarik bagi investor. Semakin tinggi harga saham

menunjukkan bahwa saham tersebut semakin diminati investor karena

dengan semakin tinggi harga saham akan menghasilkan capital gain yang

besar pula.

Return diukur dengan satuan persen. Penggunaan satuan persen

untuk mengukur return bertujuan menyetarakan (ekuivalensi) dari semua

Pt – Pt-1

Sebagai bahan pertimbangan dalam penelitian ini akan dicantumkan

pada beberapa hasil penelitian terdahulu oleh beberapa peneliti yang pernah

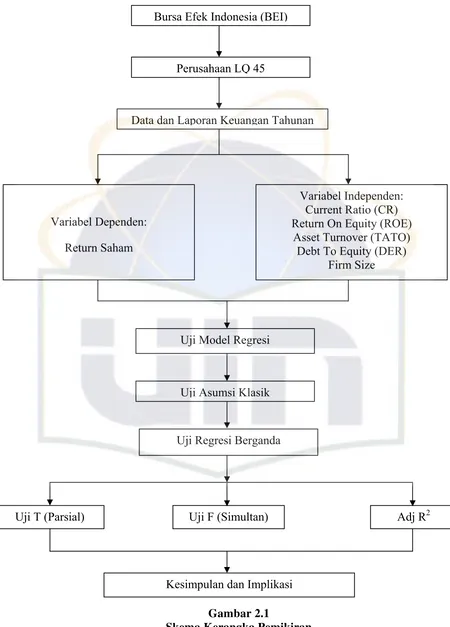

J. Kerangka Pemikiran

Secara teoritis return saham dipengaruhi oleh rasio aktivitas, leverage,

likuiditas, profitabilitas dan Firm Size. Sampel yang digunakan dalam

penelitian ini yaitu Perusahaan LQ 45 di Bursa Efek Indonesia periode tahun

2005 – 2009 dan dengan menggunakan data sekunder yang diperoleh dari

publikasi oleh Bursa Efek Indonesia (BEI) dan Badan Pusat Statistik (BPS).

Untuk mengetahui pengaruh Current Ratio (CR), Return on Equity

(ROE), Total Asset Turnover (TATO), Debt to Equity (DER), dan Firm Size

digunakan model regresi linier berganda. Dalam analisis regresi berganda

langkah awal yang akan dilakukan adalah menguji persyaratan analisis untuk

mengetahui apakah data normal, Setelah pengujian asumsi regresi, langkah

selanjutnya melakukan pengujian signifikansi model. Pengujian model dapat

diukur dari nilai T-statistik dan F-statistik, koefisien determinasi (R²)

Berdasarkan penelitian mengenai pengaruh Current Ratio (CR),

Return on Equity (ROE), Total Asset Turnover (TATO), Debt to Equity

(DER), dan Firm Size terhadap return saham tahun 2005 – 2009. Secara

skematis alur pikir penelitian terlihat pada gambar kerangka berpikir sebagai

Bursa Efek Indonesia (BEI)

Perusahaan LQ 45

Data dan Laporan Keuangan Tahunan

Variabel Dependen:

Return Saham

Variabel Independen: Current Ratio (CR) Return On Equity (ROE)

Asset Turnover (TATO) Debt To Equity (DER)

Firm Size

Uji Model Regresi

Uji Asumsi Klasik

Uji Regresi Berganda

Gambar 2.1

Skema Kerangka Pemikiran

Uji T (Parsial) Uji F (Simultan) Adj R2

K. Perumusan Hipotesis

1. Ho : b1 = 0, current ratio tidak berpengaruh secara parsial terhadap

variabel dependen (return saham)

H1 : b1 ≠ 0, current ratio berpengaruh secara parsial terhadap variabel

dependen (return saham)

2. Ho : b2 = 0, return on equity (ROE) tidak berpengaruh secara parsial

terhadap variabel dependen (return saham)

H1 : b2 ≠ 0, return on equity (ROE) berpengaruh secara parsial terhadap

variabel dependen (return saham)

3. Ho : b3 = 0, asset turnover tidak berpengaruh secara parsial terhadap

variabel dependen (return saham)

H1 : b3 ≠ 0, asset turnover berpengaruh secara parsial terhadap variabel

dependen (return saham)

4. Ho : b4 = 0, Debt to Equity (DER) tidak berpengaruh secara parsial

terhadap variabel dependen (return saham)

H1 : b4 ≠ 0, Debt to Equity (DER) berpengaruh secara parsial terhadap

variabel dependen (return saham)

5. Ho : b5 = 0, Firm Size tidak berpengaruh secara parsial terhadap

variabel dependen (return saham)

H1 : b5 ≠ 0, Firm Size berpengaruh secara parsial terhadap variabel

6. Ho: b1, b2, b3, b4, b5 = 0, variabel independen ( Current Ratio (CR), Return

on Equity (ROE), asset turnover, Debt to Equity

(DER), dan Firm Size) tidak berpengaruh secara

simultan terhadap variabel depen (return saham).

H1: b1, b2, b3, b4, b5 ≠0, variabel independen (Current Ratio (CR), Return

on Equity (ROE), asset turnover, Debt to Equity

(DER), dan Firm Size ) berpengaruh secara

simultan terhadap variabel dependen (return

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Ruang lingkup penelitian ini pada perusahaan-perusahaan yang

tergabung di LQ 45 dan pengaruh rasio keuangan yang terdiri dari Current

Ratio (CR), Return On Equity (ROE), Total Asset Turnover (TATO), Debt to

Equity (DER), dan Firm Size terhadap return saham berdasarkan data yang

dikeluarkan oleh Bursa Efek Indonesia (BEI), Badan Pusat Statistik (BPS)

dan Bank Indonesia (BI). Data yang dibutuhkan untuk keperluan analisis

sejak tahun 2005 – 2009 pada Perusahaan LQ 45.

B. Metode Penentuan Sampel

Populasi dalam penelitian ini adalah Perusahaan LQ 45 yang terdaftar di

BEI, dengan menggunakan metode “Purposive Sampling” yaitu pengambilan

sampel yang digunakan dengan kriteria tertentu (Emory & Cooper. 1995)

(dalam skripsi Abdul Khoer), karena penelitian ini berdasarkan pertimbangan

atau kriteria-kriteria tertentu. Adapun kriteria yang digunakan sebagai

purposive sampling adalah :

1. Perusahaan yang telah terdaftar dan aktif diperdagangkan di Bursa Efek

2. Perusahaan yang menerbitkan sahamnya pada periode 2005 – 2009.

3. Rasio keuangan pada laporan keuangan perusahaan yang telah tercatat di

IDX Montly periode 2005 – 2009.

Variabel dependen adalah return saham. Sedangkan untuk variabel

independennya yaitu Current Ratio (CR), Return On Equity (ROE), Total

Asset Turnover (TATO), Debt to Equity (DER), dan Firm Size. Dimana

semua data menggunakan data tahunan.

C. Metode Pengumpulan Data

1. Data Sekunder

Sekunder adalah data yang diperoleh dari pihak lain dalam bentuk

laporan tahunan antara lain IDX Monthly yang diperoleh dari publikasi

BEI serta publikasi BPS berupa laporan tahunan Bank Indonesia.

2. Kepustakaan

Pengumpulan data dilengkapi pula dengan membaca dan

mempelajari serta menganalisis literature yang sumber-sumbernya dari

buku-buku, jurnal-jurnal yang berkaitan dengan penelitian ini.

3. Internet Research

Penelitian dilakukan dengan cara pengambilan data dengan

mengakses ke website-website seperti www.google.com, www.jsx.co.id.

D. Metode Analisis

1. Analisis Regresi Linier Berganda

Untuk mengetahui pengaruh variabel independen terhadap

variabel dependen digunakan model regresi linier berganda dengan

menggunakan Microsoft Excel dan SPSS 16.0 for Windows. Model

regresi linier berganda penelitian ini sebagai berikut:

Y= a + b1X1 + b2X2 + b3X3 + b4X4 + b5X5 + b6X6 + εi

Dimana :

Y : Return Saham

a : Konstanta

X1 : Current Ratio

X2 : Return On Equity (ROE)

X3 : Total Asset Turnover(TATO)

X4 : Debt to Equity (DER)

X5 : Firm Size

b : Koefisien regresi

εi : Standar Error

2. Uji Asumsi Klasik

Untuk menunjukkan hubungan antara variabel-variabel yang

digunakan dalam penelitian, perlu digunakan pengujian asumsi klasik pada

a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah sebuah model

regresi variabel dependen, variabel independen atau keduanya

mempunyai distribusi normal atau tidak. Model regresi yang baik

adalah distribusi data normal atau mendekati normal. (Singgih

Santoso, 2000:213)

Untuk dapat mengetahui apakah model regresi tersebut

mengalami normalitas atau tidak dideteksi dengan melihat penyebaran

data (titik) pada sumbu diagonal dari grafik. Adapun dasar

pengambilan keputusan menurut (Singgih Santoso, 2000:214) adalah:

1) Jika data menyebar di sekitar garis diagonal dan mengikuti arah

garis diagonal, maka regresi asumsi normalitas.

2) Jika data menyebar jauh dari garis diagonal atau tidak mengikuti

arah garis diagonal, maka model regresi tidak memenuhi asumsi

klasik.

b. Uji Multikolinieritas

Uji multikolinieritas digunakan untuk mendeteksi ada

tidaknya hubungan antara beberapa variabel independen dalam model

regresi. Multikolinieritas merupakan keadaan dimana satu atau lebih

variabel independen dinyatakan sebagai kondisi linier dengan variabel

sama sekali tidak berkolerasi satu dengan yang lain maka bisa

dikatakan tidak terjadi multikolinieritas.

Untuk menguji asumsi multikolinieritas dapat menggunakan

VIF (Variance Inflation Factor), dimana Gujarati (2003) mengatakan

bila nilai VIF lebih besar dari 10 berarti terdapat kolinieritas sangat

tinggi dan sebaliknya apabila nilai VIF lebih kecil dari 10 maka tidak

terjadi multikolinieritas.

c. Uji Heteroskedastisitas

Heteroskedaktisitas menunjukkan bahwa variasi variabel tidak

sama untuk semua pengamatan. Pada heteroskedastisitas kesalahan

yang terjadi tidak random, tetapi menunjukkan hubungan yang

sistematis sesuai dengan besarnya satu atau lebih variabel.

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam

model regresi terjadi ketidaksamaan varians residual satu pengamatan

atau ke pengamatan lain. Jika varians dari residual satu pengamatan

ke pengamatan lain tetap, maka disebut homoskedastisitas dan jika

berbeda disebut heterokedastisitas. Kebanyakan data cross section

mengandung situasi heterokedastisitas karena data ini menghimpun

d. Uji Autokorelasi

Pengujian untuk melihat apakah persamaan regresi

mengandung autokorelasi adalah dengan menggunakan Uji

Durbin-Watson. Pengujian autokorelasi ini dimaksudkan untuk membuktikan

atau menguji ada tidaknya hubungan yang linier antara variabel bebas

(independen) satu dengan variabel bebas (independen) lainnya. Atau

dengan kata lain, uji asumsi tentang autokorelasi bertujuan untuk

mengetahui apakah terjadi korelasi di antara data pengamatan atau

tidak. Adanya hubungan yang linier antara variabel independen akan

menimbulkan kesulitan dalam memisahkan pengaruh masing-masing

variabel independen terhadap variabel dependennya.

Ada tidaknya autokorelasi dalam penelitian ini dideteksi

dengan menggunakan angka Durbin-Watson. Panduan mengenai

angka Durbin-Watson yang dikemukakan Widarjono (2007) adalah

du < d < 4-du.

3. Pengujian Statistik

a. Uji Simultan (Uji F)

Uji simultan (Uji F) dilakukan untuk melihat kemaknaan dari

hasil model regresi yang disajikan yang menunjukkan pengaruh

variabel independen terhadap variabel dependen secara simultan. Bila