ANALISIS PENGARUH AUDITOR JUDGMENT DAN RISIKO AUDIT TERHADAP

AUDIT SAMPLING

Oleh

RUDI HANSARI NIM: 204082002332

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH J A K A R T A

ANALISIS PENGARUH AUDITOR JUDGMENT DAN RISIKO AUDIT TERHADAP

AUDIT SAMPLING

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Ilmu Sosial Untuk Memenuhi Syarat-syarat Untuk Meraih Gelar Sarjana Ekonomi

Oleh RUDI HANSARI NIM: 204082002332

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Prof. Dr. Abdul Hamid, MS Drs. Abdul Hamid Cebba, Ak., MBA

NIP. 131 474 891 NIP. 132 055 044

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH J A K A R T A

Hari ini Kamis, Tanggal 5 Bulan Maret Tahun Dua Ribu Sembilan telah dilakukan Ujian Komprehensif atas nama Rudi Hansari NIM: 204082002332 dengan judul Skripsi “ANALISIS PENGARUH AUDITOR JUDGMENT DAN RISIKO AUDIT TERHADAP AUDIT SAMPLING”. Memperhatikan kemampuan keilmuan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 05 Maret 2009

Tim Penguji Ujian Komprehensif

Amilin, SE, Ak., M.Si Yessi Fitri, SE, Ak., M.Si

Ketua Sekretaris

Hari ini Rabu, Tanggal 29 Bulan April Tahun Dua Ribu Sembilan telah dilakukan Ujian Skripsi atas nama Rudi Hansari NIM: 204082002332 dengan judul Skripsi “ANALISIS PENGARUH AUDITOR JUDGMENT DAN RISIKO AUDIT TERHADAP AUDIT SAMPLING”. Memperhatikan kemampuan keilmuan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 29 April 2009

Tim Penguji Ujian Skripsi

Prof. Dr. Abdul Hamid, MS Drs. Abdul Hamid Cebba, Ak., MBA

Pembimbing I Pembimbing II

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

Nama : Rudi Hansari

Tempat / Tanggal Lahir : Tasikmalaya, 26 Maret 1985 Jenis Kelamin : Laki-laki

Alamat : Kp. Bulak Timur RT 13 RW 11 Kedaung, Pamulang – Tangerang 15415

Telp / HP : 0852 1317 3281

E-mail : [email protected]

II. PENDIDIKAN

Analysis Influence Auditor Judgment and Audit Risk to Audit Sampling

By Rudi Hansari

ABSTRACT

The research purpose is to explain the influence of auditor judgment with audit sampling, the influence of audit risk with audit sampling and the influence of both auditor judgment and audit risk with audit sampling. The research has been done by questionnaires independent auditor. The respondent are auditor’s who worked in KAP at Jakarta which of 103 responden. To analyze data researcher used SPSS 12 Version.

The result of this research shows that auditor judgment and audit risk variables have significanty influences of audit sampling for about 0.000 which is less than 0.05. Partially, auditor judgment variable have significant influence of audit sampling and audit risk variable did’t have influence significance of audit sampling.

Analisis Pengaruh Auditor Judgment dan Risiko Audit Terhadap Audit Sampling

Oleh Rudi Hansari

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh auditor judgment

terhadap audit sampling, pengaruh risiko audit terhadap audit sampling, dan pengaruh auditor judgment dan risiko audit secara bersama terhadap audit sampling. Penelitian dilakukan melalui pengisian kuisioner oleh auditor independen. Responden penelitian adalah para auditor yang bekerja di KAP di wilayah Jakarta sebanyak 103 responden. Sedangkan untuk metode analisis data dan uji hipotesis penulis menggunakan metode regresi berganda yang didukung program SPSS versi 12.

Dari hasil penelitian ini dapat diketahui bahwa variabel auditor judgment

dan risiko audit secara bersama berpengaruh signifikan terhadap audit sampling

sebesar 0.000 dimana kurang dari 0.05. Secara parsial, variabel auditor judgment

berpengaruh signifikan terhadap audit sampling dan variabel risiko audit tidak berpengaruh signifikan terhadap audit sampling.

Kata Kunci: auditor judgment, risiko audit, risiko sampling, risiko non sampling,

KATA PENGANTAR

Segala puji dan syukur kepada sumber dari suara hati yang bersifat mulia, sumber ilmu pengetahuan, sumber segala kebenaran, Sang Maha Cahaya, Penabur cahaya Ilham, Pilar nalar kebenaran dan kebaikan yang terindah, Sang Kekasih tercinta yang tak terbatas pencahayaan cinta-Nya bagi umat-Nya, Allah Subhanahu Wa Ta’ala. Berkat limpahan rahmat dan karunia-Nya sehingga penulis skripsi ini dapat berjalan dengan baik dan terselesaikan.

Shalawat serta salam teruntuk Nabi akhir zaman, Muhammad SAW, yang telah memberikan dan menyampaikan kepada kita semua ajaran islam yang telah terbukti kebenarannya, dan semakin terus terbukti kebenarannya.

Adapun tujuan dari penyusunan skripsi ini adalah untuk memenuhi syarat-syarat untuk meraih gelar Sarjana Ekonomi Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta. Penulis menyadari bahwa segala kerja keras demi terselesaikannya skripsi ini tidak terlepas dari dukungan, dorongan serta bantuan berbagai pihak. Oleh karena itu penulis ucapkan terima kasih yang sedalam-dalamnya kepada:

1. Kedua orang tuaku tercinta, untuk Mamah dan Apa yang selalu memberikan rasa cinta, perhatian, kasih sayang, dan yang selalu mengiringi saya melalui doa dan restu.

2. Prof. Dr. Abdul Hamid, MS, selaku dosen pembimbing I yang telah banyak mengarahkan dan memotivasi penulis dalam menyelesaikan skripsi

3. Drs. Abdul Hamid Cebba, Ak., MBA, selaku dosen pembimbing II yang telah memberikan waktu, bimbingan dan pengarahan sehingga penulis skripsi ini dapat terselesaikan

5. Seluruh dosen, staf administrasi, staf perpustakaan, staf keamanan dan staf kebersihan Fakultas Ekonomi atas semua ilmu, bantuan, kemudahan, perhatian dan pelayanan yang telah diberikan

6. Semua teman-teman seperjuangan akuntansi dan manajemen angkatan 2004 yang tidak bisa disebutkan namanya satu-satu, terimakasih telah memberikan masa kebersamaan, keakraban, dan kepeduliannya.

7. Teman-teman ijo lumut, Hendri, Arya, Habib, Imam, Fi’i, Argo, Andi, Fahmi dan Fredi, terimakasih telah memberikan motivasinya.

8. Pihak KAP yang bersedia untuk mengisi kuisioner demi terkumpulnya dan selesainya penelitian ini.

9. Untuk semua orang yang telah membantu saya tapi tidak tercantum namanya, saya mengucapkan terima kasih banyak

Penulis menyadari sepenuhnya bahwa skripsi ini masih terdapat kekurangan karena terbatasnya kemampuan, pengetahuan dan pengalaman yang dimiliki penulis. Oleh karena itu penulis dengan senang hati menerima saran dan kritik. Pada akhirnya penulis berharap semoga skripsi ini dapat bermanfaat bagi semua pihak yang memerlukan.

Jakarta, April 2009

Hal i ii iii iv v vi vii ix xii xiii xiv 1 8 8 8 9 10 10 14 15 18 21 25 25 DAFTAR ISI LEMBAR PENGESAHAN PEMBIMBING SKRIPSI ... LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... LEMBAR PENGESAHAN UJIAN SKRIPSI ... DAFTAR RIWAYAT HIDUP ... ABSTRACT ... ABSTRAK ... KATA PENGANTAR ... DAFTAR ISI ... DAFTAR GAMBAR ... DAFTAR TABEL ... DAFTAR LAMPIRAN ...

BAB I PENDAHULUAN

A. Latar Belakang Masalah ... B. Perumusan Masalah ... C. Tujuan dan Manfaat Penelitian ... 1. Tujuan Penelitian ... 2. Manfaat Penelitian ...

BAB II TINJAUAN PUSTAKA

Hal 26 26 29 30 32 32 35 41 43 44 45 45 47 48 48 49 49 49 49 49 50 51 52 52 52 53 53 2. Faktor-faktor Fundamental Auditor Judgment...

a. Pengalaman ... b. Pengetahuan... c. Kompleksitas Tugas ... C. Risiko Audit ... 1. Definisi Risiko Audit ... 2. Risiko Sampling ... 3. Risiko Non Sampling ... D. Kerangka Pemikiran ... E. Perumusan Hipotesis ...

BAB III METODOLOGI PENELITIAN

Hal 61 61 62 66 66 66 69 70 70 72 73 73 73 77 79 80 82 83 86 BAB IV PENEMUAN DAN PEMBAHASAN

A. Gambaran Umum Objek Penelitian... 1. Tempat dan Waktu Penelitian ... 2. Deskriptif Data ... B. Penemuan dan Pembahasan ... 1. Uji Kualitas Data ... a. Uji validitas... b. Uji reliabilitas ... 2. Uji Asumsi Klasik... a. Uji normalitas ... b. Uji heteroskedastisitas... c. Uji multikolinearitas... 3. Uji Hipotesis... a. Uji statistik t (uji parsial) ... b. Uji statistik F (uji simultan)... c. Uji R2 (koefisien determinasi)... d. Analisis regresi berganda ...

BAB V KESIMPULAN DAN IMPLIKASI

A. Kesimpulan ... B. Implikasi...

[image:12.612.98.534.101.547.2]DAFTAR GAMBAR

[image:13.612.102.518.107.557.2]Nomor Keterangan Halaman

Gambar 2.1 Pemilihan Teknik Pendekatan Audit Sampling 12

Gambar 2.2 Skema Kerangka Pemikiran 43

Gambar 4.1 Normal P-P Plot 71

DAFTAR TABEL

Nomor Keterangan Halaman

Tabel 2.1 Risiko Beta dan Risiko Alfa 39

Tabel 3.1 Operasional Variabel Penelitian 58

Tabel 4.1 Data Penyebaran Kuisioner 62

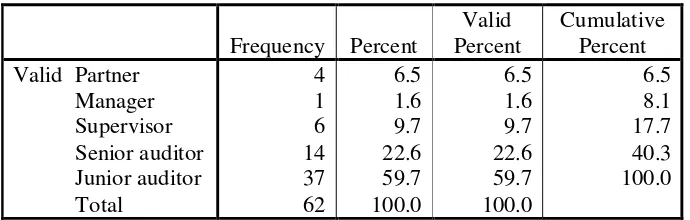

Tabel 4.2 Deskripsi Responden Berdasarkan Jenis Kelamin 63 Tabel 4.3 Deskripsi Responden Berdasarkan Usia 63 Tabel 4.4 Deskripsi Responden Berdasarkan Pendidikan Terakhir 64 Tabel 4.5 Deskripsi Responden Berdasarkan Posisi Jabatan 64 Tabel 4.6 Deskripsi Responden Berdasarkan Lama Bekerja 65 Tabel 4.7 Deskripsi Responden Berdasarkan Latar Belakang

Pendidikan

66

Tabel 4.8 Hasil Uji Validitas Auditor Judgment (Variabel X1) 67 Tabel 4.9 Hasil Uji Validitas Risiko Audit(Variabel X2) 68 Tabel 4.10 Hasil Uji Validitas Audit Sampling (Variabel Y) 68

Tabel 4.11 Hasil Uji Reliabilitas 69

Tabel 4.12 Hasil Uji Multikolinearitas 73

Tabel 4.13 Hail Uji t (Coeffients a) 74

Tabel 4.14 Hasil Uji F( ANOVAa) 78

Tabel 4.15 Hasil Uji R2 (Model Summaryb) 79

DAFTAR LAMPIRAN

Nomor Keterangan Halaman

Lampiran 1 Kuesioner Penelitian 89

Lampiran 2 Matriks Jawaban Responden (Data Primer) 95 Lampiran 3 Hasil Uji Validitas dan Reliabilitas Try Out 101 Lampiran 4 Hasil Uji Validitas dan Reliabilitas Setelah Try Out 105

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Auditor adalah pihak yang diyakini berperan sebagai pengontrol dan penjaga kepentingan publik dibidang yang terkait dengan keuangan. Auditor bertanggung jawab untuk merencanakan dan melaksanakan audit untuk memperoleh keyakinan yang memadai tentang apakah laporan keuangan bebas dari salah saji material baik yang disebabkan oleh kekeliruan atau kecurangan. Sebagai seorang ahli, auditor harus memiliki kemampuan yang memadai tentang teknik-teknik audit dan memahami kriteria yang digunakan. Hal ini dapat diperoleh melalui pendidikan baik secara formal maupun informal, serta pengalaman dalam melakukan audit (Huakanala dan Shinneke, 2004)

Seorang auditor juga dituntut untuk memenuhi kualifikasi teknis dan berpengalaman dalam bidang industri yang digeluti kliennya. Pelaksanaan tugas pemeriksaan seorang auditor setidaknya harus memperhatikan tujuh elemen, yaitu proses yang sistematik, mengumpulkan dan mengevaluasi bukti secara objektif, asersi-asersi tentang berbagai tindakan dan kejadian ekonomi, menentukan tingkat kesesuaian, kriteria yang ditentukan, menyampaikan hasil-hasilnya, dan para pemakai yang berkepentingan. Ketujuh elemen tersebut, dapat dikatakan bahwa dalam melaksanakan tugasnya seorang auditor harus mengumpulkan serta mengevaluasi bukti-bukti yang akan digunakan untuk mendukung judgment yang diberikannya.(Djaddang dan Parmono, 2002)

Sebagai pihak profesional, selain berpegang teguh pada standar profesionalnya, auditor juga dituntut untuk berpegang teguh pada kode etik pemeriksaan dalam mengemban tanggung jawab profesinya. Tanggung jawab profesinya bukan hanya berhenti pada penyampaian laporan kepada klien / pihak manajemen. Tetapi juga pertanggung jawaban terhadap isi pernyataan yang telah ditanda-tanganinya. Untuk itu auditor akan sangat berhati-hati sekali dalam melaksanakan tugas audit serta menetapkan judgment yang akan diberikannya. (Huakanala dan Shinneke, 2004)

Hasil akhir sebuah audit adalah pernyataan pendapat berupa asersi dengan sebenarnya dan pendapat wajar pada berbagai bentuk perusahaan. Opini biasanya sangat kritis dalam memberikan informasi tentang bagaimana asersi dibuat. Secara umum diharapkan oleh user laporan keuangan, bahwa auditor telah dilatih dengan sungguh-sungguh sebelum menyatakan pendapatanya. (Djaddang dan Parmono, 2002)

Pernyataan Standar Akuntansi Keuangan (PSAK) No. 1 mengenai “Penyajian Laporan Keuangan”, paragraf 02, menyatakan :

“Laporan keuangan untuk tujuan umum adalah laporan keuangan yang ditujukan untuk memenuhi kebutuhan bersama sebagian besar penggunaan laporan. Laporan keuangan untuk tujuan umum termasuk juga laporan keuangan yang disajikan terpisah atau yang disajikan dalam dokumen publik lainnya seperti laporan tahunan, atau prospektus. Pernyataan ini berlaku pula untuk laporan keuangan konsolidasi”.

Lalu Paragraf 05 menyatakan:

(stewardship) manajemen atas penggunaan sumber-sumber daya yang dipercaya kepada mereka”.

Manajemen perusahaan bertanggung jawab atas penyusunan dan penyajian laporan keuangan perusahaan. Agar laporan keuangan menjadi lebih reliable dan

kredibel manajemen memerlukan jasa pihak ketiga dalam hal ini adalah auditor (Huakanala dan Shinneke, 2004)

Dalam Standar Auditing Seksi 110, mengenai “Tanggung Jawab dan Fungsi Auditor Independen” Paragraf 02 menyatakan :

“Auditor bertanggung jawab untuk merencanakan dan melaksanakan audit untuk memperoleh keyakinan memadai tentang apakah laporan keuangan bebas dari salah saji material, baik yang disebabkan oleh kekeliruan atau kecurangan. Oleh karena sifat bukti audit dan karakteristik kecurangan, auditor dapat memperoleh keyakinan memadai, namun bukan mutlak, bahwa salah saji material terdeteksi. Auditor tidak bertanggung jawab untuk merencanakan dan melaksanakan audit guna memperoleh keyakinan bahwa salah saji terdeteksi, baik yang disebabkan oleh kekeliruan atau kecurangan, yang tidak material terhadap laporan keuangan”.

Dalam rangka memberikan pendapat atas laporan keuangan auditan maka auditor harus mengumpulkan serta mengevaluasi bukti-bukti yang digunakan untuk mendukung pemberian pendapat atas laporan keuangan auditan. Dari bukti-bukti yang dikumpulkan ini harus cukup memadai untuk menyakinkan auditor dalam menyatakan pendapat (opini)

Standar pekerjaan lapangan yang ketiga menyatakan :

"Bukti audit kompeten yang cukup harus diperoleh melalui inspeksi, pengamatan, permintaan keterangan dan konfirmasi sebagai dasar memadai untuk menyatakan pendapat atas laporan keuangan auditan. "

lebih kuat, dalam arti dapat lebih diandalkan atau dipercaya keabsahaanya daripada bukti yang diperoleh dari dalam perusahaan itu sendiri (bukti intern) (Sukrisno Agoes, 2007).

Dalam melakukan audit biasanya auditor tidak memeriksa keseluruhan transaksi dan bukti-bukti yang terdapat pada perusahaan. Karena bila keseluruhan diperiksa akan membutuhkan waktu yang lama dan memakan biaya yang besar. Sebagai gantinya mereka melakukan pemeriksaan secara sampling, yaitu pemeriksaan atas pos-pos dalam laporan keuangan yang besarnya kurang dari 100%. Dengan kata lain, pemeriksaan secara sampling adalah pemeriksaan atas sebagian dari populasi (Huakanala dan Shinneke, 2004).

merancang dan melakukan seleksi sampel, dan mengevaluasi hasil sampel secara cermat dan teliti sebagai sampel. (Abdul Halim, 2008:255)

Abdul Halim (2008:259) lebih lanjut menyatakan, ada dua pendekatan umum dalam sampling audit yang dapat dipilih auditor untuk memperoleh bukti audit kompeten yang cukup. Kedua pendekatan tersebut adalah : Pertama, sampling statistik. Kedua, sampling non statistik. Kedua pendekatan tersebut apabila diterapkan sebagaimana mestinya akan menghasilkan bukti audit yang cukup.

Untuk melaksanakan tugas tersebut auditor membutuhkan judgment dalam pemeriksaanya. Standar Profesional Akuntan Publik (SPAP) pada seksi 341 menyatakan bahwa audit judgment atas kemampuan kesatuan usaha dalam mempertahankan kelangsungan hidupnya harus berdasarkan pada ada tidaknya kesangsian dalam diri auditor itu sendiri terhadap kemampuan suatu kesatuan usaha dalam mempertahankan kelangsungan hidupnya dalam periode satu tahun sejak tanggal laporan keuangan auditan.

Jamilah dkk (2007) menyatakan bahwa seorang auditor dalam melakukan tugasnya membuat audit judgment dipengaruhi oleh banyak faktor yang meliputi faktor gender, tekanan ketaatan dan kompleksitas tugas. Sedangkan menurut Djajang dan Parmono (2002) dipengaruhi oleh faktor pengalaman, pengetahuan, kompleksitas tugas.

faktor pengetahuan, perilaku auditor dalam memperoleh dan mengevaluasi informasi, serta kompleksitas tugas dalam melakukan pemeriksaan. (Jamilah dkk, 2007)

Auditor sebagai pelaksana dari jasa atestasi tentu saja memiliki risiko terhadap kegagalan audit (audit failure) dalam mendeteksi salah saji dari suatu asersi. Auditor bukanlah sesosok sempurna yang dapat menemukan kesalahan saji dengan tingkat akurasi 100%. Auditor bekerja dengan batasan-batasan tertentu yang membuat pekerjaanya tidak dapat mendeteksi salah saji dengan keakuratan 100%. (Huakanala dan Shinneke, 2004)

Standar pekerjaan lapangan kedua dan ketiga mengindikasikan pengakuan adanya suatu ketidakpastian dalam audit. Ketidakpastian yang melekat dalam audit sering disebut sebagai risiko audit. Risiko audit terdiri atas risiko bawaan, risiko pengendalian, dan risiko deteksi. Dengan menggunakan pertimbangan professional, auditor menilai berbagai faktor untuk menentukan risiko bawaaan dan risiko pengendalian, dan melakukan pengujian subtantif untuk membatasi risiko deteksi. Pengujian pengendalian baru dilaksanakan apabila terjadi penentuan risiko pengendalian pada tingkat yang lebih rendah daripada tingkat maksimum. (Abdul Halim, 2008:256-257).

Untuk menghindari atau meminimalkan suatu risiko audit, menurut stadar auditing seksi 312 mengenai “risiko dan materialitas dalam pelaksanaan audit” maka auditor diharuskan untuk mempertimbangkan dua hal sebagai berikut:

keseluruhan penyajian laporan keuangan telah dilakukan secara wajar sesuai dengan prinsip akuntansi berterima umum.

Berdasarkan uraian diatas, penulis mencoba untuk menelitinya dalam bentuk skripsi dengan judul “Analisis Pengaruh Auditor Judgment dan Risiko Audit Terhadap Audit Sampling.”

B. Perumusan Masalah

Berdasarkan latar belakang yang diuraikan sebelumnya, skripsi ini mencoba mengajukan permasalahan yang dapat dirumuskan sebagai berikut:

1. Apakah auditor judgment berpengaruh signifikan terhadap audit sampling? 2. Apakah risiko audit berpengaruh signifikan terhadap audit sampling?

3. Apakah auditor judgment dan risiko audit secara bersama berpengaruh signifikan terhadap audit sampling?

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Secara spesifik tujuan dilakukannya penelitian ini adalah:

a. Untuk menguji dan menganalisis signifikansi pengaruh auditor judgment

terhadap audit sampling

b. Untuk menguji dan menganalisis signifikansi pengaruh risiko audit terhadap audit sampling

c. Untuk menguji dan menganalisis signifikansi secara bersama pengaruh

2. Manfaat Penelitian

Manfaat yang diharapkan dalam penelitian ini adalah: a. Bagi auditor independen

Memberikan gambaran kepada auditor bagaimana judgment auditor harus dilaksanakan secara profesional pada saat pengambilan sampel dan risiko audit yang akan dihadapi auditor pada saat melakukan sampel b. Bagi peneliti

Dapat memperluas pemahaman dan menambah pengetahuan tentang

audit sampling dan risiko yang terjadi pada saat melakukan sampling dan sebagai langkah implementasi ilmu pengetahuan yang diperoleh dilingkungan perkuliahan yang berupa teori dengan kenyataan yang terjadi di lapangan, sehingga teori yang diperoleh dapat diterapkan pada kondisi yang sesungguhnya.

c. Bagi pembaca

BAB II

TINJAUAN PUSTAKA

A. Audit Sampling

1. Definisi Audit Sampling

Mengacu pada Standar Profesional Akuntan Publik (SPAP) SA seksi 350 paragraf 01 audit sampling didefinisikan sebagai berikut:

“Penerapan prosedur audit terhadap kurang dari seratus persen unsur dalam suatu saldo akun atau kelompok transaksi dengan tujuan untuk menilai beberapa karakteristik saldo akun atau kelompok transaksi tersebut”.

Basalamah (1994) dalam Huakanala dan Shinneke (2004), menyatakan pemeriksaan secara sampling adalah pemeriksaan atas sebagian dari populasi pos-pos laporan keuangan yang diperiksa dan menggunakan karakteristik dari sebagian populasi tersebut untuk membuat kesimpulan yang menyeluruh mengenai populasi yang sedang diperiksa itu.

Tujuan auditor memilih sampel suatu populasi menurut Arens et. all., (2008) adalah untuk mendapatkan sampel yang representatif. Sampel representatif adalah sampel yang memiliki karakteristik yang sama dengan populasi. Artinya bagian yang disampling sama dengan yang tidak disampling.

Menurut Holmes dan Burn (1993) dalam Huakanala dan Shinneke (2004), memahami konsep, norma, etika, dan prosedur serta pengujian konvensional saja tidaklah cukup untuk menjamin audit yang kompeten. Untuk menerapkan proses audit yang independent secara kompeten, auditor juga harus memiliki

keterampilan dalam berbagai tehnik sampling. Audit sampling dirasakan sangat berguna apabila auditor tidak memiliki pengetahuan khusus mengenai saldo-saldo akun transaksi lainnya yang menurut pertimbangannya, perlu diuji untuk memenuhi tujuan auditnya.

IAPI (2008) terdapat beberapa metode yang dapat digunakan oleh auditor dalam menentukan transaksi atau unsur dari suatu akun yang akan diuji. Metode tersebut adalah :

a. Melakukan pengujian atas semua taransaksi yang membentuk suatu akun (pengujian 100%); atau

b. Sampling audit (pengujian kurang dari 100%)

Audit sampling dapat diterapkan baik untuk melakukan pengujian pengendalian, maupun pengujian subtantif. Meskipun demikian, auditor biasanya tidak menerapkan sampling audit dalam prosedur pengujian yang berupa pengajuan pertanyaan atau tanya jawab, observasi, dan prosedur analistis. Audit sampling banyak diterapkan auditor dalam prosedur pengujian yang berupa vouching, tracing, dan konfirmasi. Audit sampling jika diterapkan dengan semestinya akan dapat menghasilkan bukti audit yang cukup, sesuai dengan yang diinginkan standar pekerjaan lapangan yang ketiga. (Abdul Halim, 2008:265)

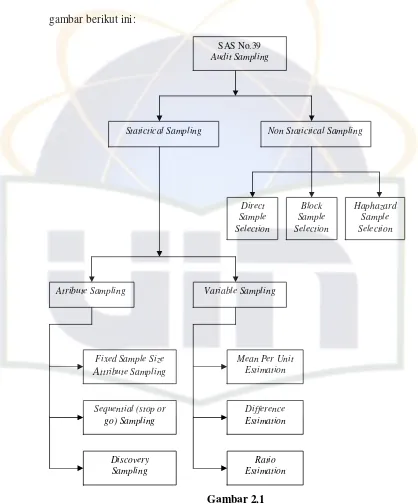

Sampling statistik dan sampling non statistik dapat diklasifikasikan ke dalam beberapa bagian yang dapat ditunjukkan secara sederhana melalui gambar berikut ini:

Gambar 2.1

Pemilihan Teknik Pendekatan Audit Sampling

Sumber: (diolah dari Guy et. al.,(1994), Basalamah (1994), Arens dan Loebbecke (2000) dalam Huakanala dan Shinneke (2004) )

SAS No.39

Audit Sampling

Statictical Sampling Non Statictical Sampling

Atribute Sampling

Direct Sample Selection

Variable Sampling

Haphazard Sample Selection Block

Sample Selection

Fixed Sample Size

Attribute Sampling

Discovery Sampling Sequential (stop or

go) Sampling

Mean Per Unit Estimation

IAPI (2008) dalam Standar Profesional Akuntan Publik (SPAP) SA seksi 350 paragraf 03 memberikan pedoman tentang audit sampling yaitu :

“Ada dua pendekatan umum dalam sampling audit: nonstatistik dan statistik.

Kedua pendekatan tersebut mengharuskan auditor menggunakan

pertimbangan profesionalnya dalam perencanaan, pelaksanaan, dan penilaian sampel, serta dalam menghubungkan bukti audit yang dihasilkan dari sampel dengan bukti audit lain dalam penarikan kesimpulan atas saldo akun atau kelompok transaksi yang berkaitan”.

Menurut Boyton et. al., (2003:544) menyatakan, kedua jenis sampling memerlukan pertimbangan dalam perencanaan dan pelaksanaan rencana sampling serta pengevaluasian hasil-hasilnya. Lebih dari itu, kedua jenis sampling tersebut dapat memberikan bahan bukti yang cukup sebagai mana dipersyaratkan dalam standar pekerjaan lapangan yang ketiga. Kedua jenis sampling audit ini juga diperuntukkan pada beberapa risiko sampling dan non sampling. Perbedaan penting antara kedua jenis sampling ini adalah bahwa hukum probabilitas (laws of probability) digunakan untuk mengendalikan risiko sampling dalam sampling statistik.

a. Prosedur audit yang akan diterapkan atas sampel yang dipilih

b. Kompetensi bukti audit yang diperoleh berkaitan dengan item sampel individual

c. Tanggapan auditor atas kesalahan yang ditemukan dalam item sampel 2. Sampling Statistik

Guy (1981) dalam Surya Raharja (2005), menyatakan bahwa sampling statistik adalah penggunaan rencana sampling (sampling plan) dengan cara sedemikian rupa sehingga hukum probabilitas digunakan untuk membuat

statement tentang suatu populasi. Dalam hal ini statistik dapat dianggap sangat membantu karena menyediakan beberapa metode yang digunakan sampel tersebut untuk kemudian membuat kesimpulan yang menyeluruh mengenai populasi yang sedang diperiksa

Menurut Abdul Halim (2008:266) sampling statistik memerlukan lebih banyak biaya daripada sampling non statistik. Alasannya karena harus ada biaya yang dikeluarkan untuk training bagi staf auditor untuk menggunakan statistik dan biaya pelaksanaan sampling secara statistik. Namun tingginya biaya sampling statistik dikompensasi dengan tingginya manfaat yang dapat diperoleh melalui pelaksanaan sampling statistik.

Basalamah (1994) dalam Huakanala dan Shinneke (2004), menyatakan manfaat dari sampling statistik antara lain adalah :

b. Sampling statistik memberi kemungkinan kepada pemeriksa untuk lebih obyektif dalam menentukan risiko pemilihan dan evaluasi sampel serta dalam menentukan besarnya sampel.

c. Sampling statistik memberi kemungkinan kepada pemeriksa untuk memperoleh hasil yang lebih baik dari proses sampling dengan adanya perincian secara statistik. Mengenai tingkat kesalahan yang diperkirakan, tingkat kehandalan yang di kehendaki, tingkat kesalahan maksimum yang dapat di tolerir, metode pemilihan sampel yang memadai guna menghindari bias. Serta adanya sarana terbaik menilai sampel.

d. Dapat mengurangi waktu dan biaya audit, pemeriksaan dapat dilakukan tanpa harus 100%, sehingga lebih efektif dan efisien.

Sampling statistik dibagi menjadi dua yaitu attribute sampling dan

variabel sampling. Attribute sampling atau disebut pula proportional sampling digunakan terutama untuk menguji efektivitas struktur pengendalian intern (dalam pengujian pengendalian), sedangkan variabel sampling

digunakan terutama untuk menguji nilai rupiah yang tercantum dalam rekening (dalam pengujian substantif). (Mulyadi dan Puradireja, 2000:241). a. Attributes sampling

ketaatan terhadap prosedur di dalam sistem pengendalian intern sebagai sarana untuk mengetahui apakah ketentuan-ketentuan yang dibuat oleh manajemen telah ditaati.

Sampling atribut yang di gunakan dalam mengaudit terbagi menjadi tiga model yang secara umum di gunakan oleh auditor untuk menguji efektivitas struktur pengendalian intern, kebijakan dan prosedur diantaranya antara lain :

1) Fixed- sampel-size attribute sampling (Estimasi atribut)

Model pengambilan sampel ini adalah model yang paling banyak digunakan dalam audit. Pengambilan sampel dengan model ini ditujukan untuk memperkirakan persentase terjadinya mutu tertentu dalam suatu populasi. Misalnya, dengan model ini auditor dapat memperkirakan berapa persen bukti kas keluar (voucher) yang terdapat dalam populasi tidak terlampiri dengan bukti pendukung yang lengkap. Model ini terutama digunakan jika auditor melakukan pengujian pengendalian terhadap suatu unsur struktur pengendalian intern, dan auditor tersebut memperkirakan akan menjumpai beberapa penyimpangan (kesalahan).

2) Stop-or-go sampling

auditor yakin bahwa kesalahan yang diperkirakan dalam populasi sangat kecil, atau lebih rendah dan tingkat tertentu yang telah ditetapkan sebelumnya oleh auditor yang bersangkutan.

Dengan kata lain tujuan auditnya adalah untuk menyakinkan sesuatu, bila auditor ingin menentukan apakah suatu karakter populasi memiliki tingkat kesalahan (error rate) lebih rendah dari tingkat tertentu yang telah di tetapkan.

Huakanala dan Shinneke (2004), menyatakan fixed sampel size attribute sampling dan stop or go sampling paling banyak digunakan oleh eksternal dan internal auditor dalam melakukan test of control.

Kedua model sampling ini dapat digunakan dalam pengujian sebagai berikut :

- Pengujian pengeluaran kas (cash disbursement test ) - Pengujian penjualan (sales test)

- Pengujian pembayaran gaji (payroll test)

- Pengujian persediaan (inventory test)

- Pengujian penerimaan kas (cash receipt test)

3) Discovery sampling

model ini auditor menginginkan kemungkinan tertentu untuk menemukan paling tidak satu kesalahan, jika kenyataannya tingkat kesalahan sesungguhnya lebih besar dari yang diharapkan.

b. Variable sampling

Huakanala dan Shinneke (2004) menyatakan bahwa variable sampling

(sampling variabel) adalah teknik statistik yang digunakan oleh auditor untuk menguji kewajaran suatu jumlah atau saldo dan mengestimasi jumlah unit moneter (Rp) berupa suatu saldo akun atau kuantitas lainnya. Dalam pengujian subtantif, auditor dapat menghadapi dua keputusan : 1) Melakukan estimasi suatu jumlah (misalnya saldo suatu akun) 2) Melakukan kewajaran suatu jumlah.

Mulyadi dan Puradireja (2000:273) menyatakan, variable sampling untuk memperkirakan saldo suatu akun digunakan oleh auditor dalam kondisi :

1) Jika klien tidak menyajikan suatu jumlah yang dapat dianggap benar (misalnya klien menerapkan secara keliru prinsip akuntansi yang lazim, atau klien banyak melakukan kekeliruan dalam pencatatan akuntansinya).

2) Jika suatu saldo akun ditentukan dengan statistical sampling (sampling statistik)

saldo akun tidak terdapat di dalam buku klien, hasil taksiran statistik tersebut langsung diusulkan oleh auditor untuk dicatat di dalam buku klien.

Abdul Halim (2008:267) menyatakan, variable sampling tepat untuk diterapkan auditor, antara lain pada :

1) Observasi dan penilaian persediaan 2) Konfirmasi piutang dagang

3) Cadangan untuk piutang tak tertagih 4) Cadangan persediaan yang rusak 5) Menilai persediaan dalam proses

6) Meniali aktiva tetap dalam public utility company

7) Penilaian umur piutang

Selanjutnya Abdul Halim (2008:267) menyatakan, ada tiga teknik yang dapat digunakan dalam variable sampling, yaitu:

1) Men perunit estimation (estimasi satuan nilai tengah)

2) Difference estimation (estimasi perbedaan)

Dalam sampling estimasi perbedaan ini, perbedaan dihitung untuk setiap item sampel yang sama dengan nilai audit item tersebut dikurangi nilai bukunya. Auditor kemudian menggunakan rata-rata perbedaan untuk menghimpun estimasi nilai populasi total. Variabilitas perbedaan tersebut digunakan untuk menentukan (achieved precision)

atau cadangan (allowance) yang dapat diterima untuk risiko sampling. Ada empat hal yang harus dipenuhi untuk menggunakan teknik sampling ini, yaitu:

(a) Nilai buku setiap item populasi harus dapat diketahui auditor (b)Total nilai buku populasi harus dapat diketahui auditor

(c) Jumlah keseluruhan dari nilai buku item populasi harus sama dengan total nilai buku populasi

(d)Harus ada perbedaan antara nilai audit dan nilai buku yang dapat diharapkan.

3) Ratio estimation (estimasi rasio)

Sama dengan estimasi perbedaan, ada empat hal yang harus dipenuhi untuk menggunakan teknik sampling ini, yaitu:

(a) Nilai buku setiap item populasi harus dapat diketahui auditor (b)Total nilai buku populasi harus dapat diketahui auditor

(c) Jumlah keseluruhan dari nilai buku item populasi harus sama dengan total nilai buku populasi

(d)Harus ada perbedaan antara nilai audit dan nilai buku yang dapat diharapkan.

Pemilihan antara keduanya terutama tergantung ada tidaknya korelasi atau hubungan antara jumlah perbedaan individual dengan nilai bukunya. Apabila ada korelasi yang sangat tinggi antara jumlah perbedaan individual dengan nilai bukunya, maka estimasi rasio lebih efisien karena memerlukan sampel dalam jumlah yang lebih sedikit. 3. Sampling Non Statistik

Standar Profesional Akutan Publik (SPAP) SA Seksi 326 paragraf 23 menyatakan:

“Auditor bekerja dalam batasan-batasan pertimbangan ekonomi, agar secara ekonomis bermanfaat, pendapatnya harus dirumuskan dalam jangka waktu yang pantas dan dengan biaya yang masuk akal. Auditor harus memutuskan, sekali lagi dengan menggunakan pertimbangan profesionalnya, apakah bukti audit yang tersedia baginya dengan batasan waktu dan biaya, cukup memadai untuk membenarkan pernyataan pendapatnya.”

Abdul Halim (2008:261) menyatakan, dalam sampling non statistik, auditor menghadapi kemungkinan terjadinya :

a. Tidak banyak sampel yang digunakan melebihi yang diperlukan. Hal ini mengakibatkan terjadinya pemborosan waktu dan biaya

b. Terlalu sedikit sampel yang digunakan sehingga mengakibatkan ketidakefektifan pengambilan sampel

c. Terlalu ekstensif kecukupan bukti audit yang berdasarkan sampel. Dengan demikian, auditor menghimpun terlalu banyak bukti dari yang diperlukan untuk memperoleh dasar yang memadai untuk memberikan pendapat auditor

d. Kurangnya kecukupan bukti audit yang berdasarkan sampel. Auditor menghimpun terlalu sedikit bukti dari yang diperlukan untuk memperoleh dasar yang memadai untuk memberikan pendapat auditor. Hal ini mengakibatkan semakin besarnya kemungkinan kesalahan auditor dalam mengambil kesimpulan atas kewajaran laporan keuangan.

Menurut Huakanala dan Shinneke (2004) ada beberapa metode pemilihan sampel yang dikategorikan dalam sampling non statistik;

a. Haphazard sampling

Auditor memilih sampel yang diharapkan representatif terhadap populasi lebih berdasar judgment individu tanpa menggunakan perandom probabilistic (misalnya semacam tabel bilangan random). Untuk menghindari bias, sampel dipilih tanpa memperhatikan ukuran, sumber, atau ciri-ciri khas (Arrens dan Loebbecke, 2000). Tetapi kelemahan utama metode ini adalah kesulitan untuk benar-benar menghilangkan bias pemilihan.

Menurut Al Haryono Yusup (2001:421) metode haphazard sampling

menyangkut pemilihan unsur-unsur sekenanya, tanpa memperhatikan nomor dokumen, jumlah, atau hal lainnya. Dalam metode ini, auditor bisa secara sembarang memilih 50 faktur yang disimpan dalam suatu arsip. Apabila bias dapat dihindarkan dalam melakukan pemilihan, maka sample bisa mewakili populasi.

b. Block sampling

sampel yang memadai agar representatif terhadap populasi sangat mahal (Guy dan Carmichael, 2001) dalam (Surya Raharja, 2005).

Menurut Al Haryono Yusup (2001:421) metode block sampling terdiri dari pemilihan transaksi yang serupa yang terjadi dalam suatu periode waktu tertentu. Sebagai contoh, sampel bisa terdiri dari semua voucher

yang diproses selama periode waktu dua minggu. Jika mencukupi, blok tersebut dipilih sebagai sampel. Metode pemilihan sample semacam itu dirasakan cocok untuk sampling non statistik. Namun demikian, pemilihan satu blok dari transaksi yang terjadi selama satu tahun penuh, dalam banyak hal dipandang tidak tepat.

c. Directed sampling

Menggunakan seleksi berdasarkan judgment elemen bernilai (high value) atau elemen yang diyakini mengandung error. Auditor tidak mendasarkan pada pemilihan yang mempunyai kesempatan sama (probabilistik), namun lebih menitikberatkan pemilihan berdasarkan kriteria. Kriteria yang biasa digunakan adalah:

1) Item-item yang paling mungkin mengandung salah saji. 2) Item-item yang memiliki karakteristik populasi tertentu. 3) Item yang mempunyai nilai tinggi (large dollar coverage).

karyawan klien, proses pengadilan, dan waktu yang tersedia untuk menyelesaikan penugasan bisa sangat mempengaruhi ukuran sampel (Guy, 1981). Banyak situasi yang membuat judgment sampling lebih sesuai daripada sampling statistik. Harus dicatat bahwa sampling statistik merupakan alat yang berguna untuk sebagian, tidak semua situasi. Apakah sampling statistik harus digunakan, tergantung dari keputusan, tujuan audit, pertimbangan cost diferensial (dibandingkan dengan judgment sampling) serta trade-offs antara biaya dan manfaat yang didapat dalam pengauditan (Surya Raharja, 2005). B. Auditor Judgment

1. Definisi AuditorJudgment

Menurut Hogarth (1992) dalam Jamilah dkk (2007) mengartikan judgment

sebagai proses kognitif yang merupakan perilaku pemilihan keputusan.

judgment merupakan suatu proses yang terus menerus dalam perolehan informasi (termasuk umpan balik dari tindakan sebelumnya), pilihan untuk bertindak atau tidak bertindak, penerimaan informasi lebih lanjut. Proses

a. Teknik manual

b. Referensi yang lebih detail c. Teknik keahlian

Berdasarkan proses informasi dari ketiga sumber tersebut, akuntan mungkin akan melihat sumber yang pertama, bergantung pada keadaan perlu tidaknya diperluas dengan sumber informasi kedua, atau dengan sumber informasi yang ketiga, tetapi jarang memakai keduanya (Gibbin, 1984) dalam (Jamilah dkk, 2007).

Dalam sampling non statistik, auditor memilih sampel dan mengevaluasi hasil audit berdasarkan auditor judgment (Ponemon dan Wendell, 1995) dalam (Huakanala dan Shinneke, 2004), jika auditor memahami secara mendalam tujuan pengujian dan memiliki dengan baik pengetahuan mengenai karakteristik populasi yang diperiksanya. Penggunaan sampling non statistik dapat menghasilkan kesimpulan yang dapat diandalkan. Karena penggunaan metode sampling non statistik sangat mengandalkan pada auditor judgment, dalam hal ini auditor harus memiliki dasar fundamental dalam menetapkan

judgment (Huanakala dan Shinneke, 2004). 2. Faktor-faktor Fundamental Auditor Judgment

a. Pengalaman

atau auditor judgment dalam berbagai tingkat pengalaman. Mereka menemukan bahwa pertimbangan auditor tidak pengalaman mempunyai tingkat populasi kesalahan yang signifikan lebih besar di bandingkan auditor berpengalaman (Abdol Mohammadi dan Wring 1987; Butt 1988) dalam (Huakanala dan Shinneke, 2004)

Tubbs (1992) dalam Huakanala dan Shinneke (2004). Ketika auditor menjadi lebih berpengalaman maka :

1) Auditor menjadi sadar terhadap lebih banyak kekeliruan

2) Auditor memiliki salah pengertian yang lebih sedikit mengenai kekeliruan.

3) Auditor menjadi sadar mengenai kekeliruan yang tidak lazim.

4) Hal-hal yang terkait dengan penyebab kekeliruan seperti department tempat terjadi kekeliruan dan pelanggaran tujuan pengendalian internal menjadi relatif lebih menonjol.

Seperti yang tertulis diatas bahwa pengalaman merupakan komponen penting dalam tugas audit, maka tidak mengherankan bila cara auditor pemula dan auditor berpengalaman akan berbeda dalam menanggapi informasi yang akan digunakan dalam pertimbangan atau untuk analisis

judgment-nya. Auditor junior, karena memiliki pengetahuan dan pengalaman yang sedikit tanpa disadari akan cenderung terfokus pada informasi yang negatif daripada informasi yang positif. Dalam melakukan tugas pemeriksaan auditor pemula akan merasa lebih was-was kalau-kalau nantinya dia akan membuat suatu judgment yang salah (Djaddang dan Parnomo, 2002)

Pengalaman sebagai salah satu variabel yang banyak digunakan dalam berbagai penelitian dan penggunaan pengalaman didasarkan pada asumsi bahwa tugas yang dilakukan secara berulang-ulang memberikan peluang untuk belajar melakukannya dengan yang lebih baik (Herliansyah, 2006). Marinur Wray (1997) dalam Herliansyah (2006) menyatakan bahwa secara spesifik pengalaman dapat diukur dengan rentang waktu yang telah digunakan terhadap suatu pekerjaan atau tugas (job)

baik dalam tugas-tugas profesional ketimbang akuntan pemeriksa yang belum berpengalaman.

b. Pengetahuan

Auditor harus memiliki baik pengetahuan yang bersifat umum maupun yang khusus dan pengetahuan area auditing, akuntansi dan klien. Juga harus mengetahui karakteristik klien yang akan diauditnya karena masing-masing perusahaan berbeda – beda. Pengetahuan khusus tentang suatu industri akan membawa dampak positif terhadap hasil kerja auditor. (Djaddang dan Parmono, 2002)

Komponen pengetahuan (knowledge component), merupakan komponen penting dalam suatu keahlian. Komponen pengetahuan meliputi pengetahuan terhadap fakta-fakta, prosedur-prosedur, dan pengalaman. Pengalaman dalam beberapa literatur auditing sering digunakan sebagai

surrogate dari pengetahuan, sebab pengalaman akan memberikan hasil dalam menghimpun dan memberi kemajuan bagi pengetahuan (Kanfer dan Ackerman, 1989) dalam (Djaddang dan Parmono, 2002)

perusahaan tentang pencatatan akuntansi dengan kriteria yang telah distandarkan

Dalam mendeteksi sebuah kesalahan, seorang auditor harus didukung dengan pengetahuan tentang apa dan bagaimana kesalahan tersebut terjadi (Tubbs, 1992). Secara umum seorang auditor harus memiliki pengetahuan–pengetahuan mengenai general auditing, fungsional area, komputer auditing, accounting issue, specific industri, general world knowledge (pengetahuan umum), dan problem solving knowledge (Bedard dan Michelene, 1993) dalam (Mardisar dan Sari, 2007)

Selanjutnya Spilker (1995) dalam Mardisar dan Sari (2007) mengungkapkan bahwa karakteristik sebuah pekerjaan seperti tingkat kerumitan dan jumlah informasi yang disajikan / tersedia mempengaruhi hubungan pengetahuan, akuntabilitas dan kualitas hasil kerja. Pada pekerjaan yang lebih sederhana faktor usaha dapat menggantikan tingkat pengetahuan yang dimiliki seseorang (bersifat substitusi) dan pengetahuan memiliki hubungan yang positif terhadap kualitas hasil kerja

c. Kompleksitas tugas

Kompleksitas tugas didefinisikan sebagai tugas yang komplek, terdiri atas bagian-bagian yang banyak, berbeda-beda dan saling terkait satu sama lain. Dalam pelaksanaan tugasnya yang kompleks, auditor yunior sebagai anggota pada suatu tim audit memerlukan keahlian, kemampuan dan tingkat kesabaran yang tinggi (Engko dan Gudono, 2008)

Dalam menghadapi ketidakpastian, auditor dituntut untuk bisa membuat dan mengevaluasi judgment. Untuk bisa beradaptasi dan membuat suatu asumsi atas suatu kondisi yang tidak pasti dibutuhkan pengetahuan yang luas serta pengalaman dari auditor yang bersangkutan (Bonner, 1994) dalam (Huanakala dan Shinneke, 2004).

Bonner (1994) dalam Jamilah dkk (2007) mengemukakan ada tiga alasan yang cukup mendasar mengapa pengujian terhadap kompleksitas tugas untuk sebuah situasi audit perlu dilakukan

1) Kompleksitas tugas ini diduga berpengaruh signifikan terhadap kinerja seorang auditor.

2) Saran dan teknik pembuat keputusan dan latihan tertentu diduga telah dikondisikan sedemikian rupa ketika para peneliti memahami keganjilan pada kompleksitas tugas audit.

performance. Selain itu kompleksitas tugas yang dihadapi oleh auditor akan menambah pengalaman serta pengetahuannya. Sedangkan penelitian lanjutan oleh Tan dan Kao (2002), menemukan bukti bahwa kompleksitas, akuntabilitas, dan pengetahuan mempunyai pengaruh yang signifikan terhadap auditor judgment.

C. Risiko Audit

1. Definisi Risiko Audit

Mengacu pada Standar Profesional Akuntan Publik (SPAP) seksi 312 paragraf 02 risiko audit didefinisikan sebagai berikut :

“Risiko audit (audit risk) adalah risiko yang timbul karena auditor tanpa disadari tidak memodifikasi pendapatnya sebagaimana mestinya, atas suatu laporan keuangan yang mengandung salah saji material.”

Selain risiko audit, auditor sebenarnya juga menghadapi risiko kerugian praktik profesionalnya akibat dari tuntutan pengadilan, publikasi negatif, atau peristiwa lain yang timbul berkaitan dengan laporan keuangan yang telah diaudit dan dilaporkannya. Risiko ini dikenal sebagai risiko usaha. Risiko ini tetap dihadapi oleh auditor meskipun ia telah melaksanakan audit berdasarkan standar auditing yang ditetapkan oleh Ikatan Akuntan Indonesia dan telah melaporkan hasil audit atas laporan keuangan dengan semestinya. Penelitian empiris terhadap risiko bisnis ini menyimpulkan bahwa risiko bisnis yang tinggi meningkatkan jumlah jam audit tapi tidak fee per jam sehingga akan meningkatkan total fee audit. Hal ini terjadi karena dengan tingginya risiko audit mendorong auditor untuk meningkatkan upaya auditnya (Bell, 2001) dalam (Abdul Halim, 2008: 127).

Standar Profesional Akuntan Publik (SPAP) nomor 47 mendefinisikan komponen risko audit sebagai berikut :

a. Risiko bawaan

Risiko bawaan (inherent risk) adalah kerentanan suatu asersi terhadap salah saji material dengan mengasumsikan tidak terdapat pengendalian. Penilaian terhadap risiko bawaan meliputi evaluasi faktor-faktor yang dapat menyebabkan salah saji pada suatu asersi. Sebagai contoh, perhitungan yang rumit lebih mungkin menimbulkan salah saji dibandingkan dengan perhitungan sederhana. Faktor-faktor ekonomi dan persaingan, serta perlunya mencapai target laba yang dilaporkan dapat mendorong manajemen untuk menggunakan teknik-teknik akuntansi untuk meningkatkan laba yang dilaporkan. Para auditor berusaha untuk menilai kerentanan suatu asersi terhadap salah saji material, sebelum mempertimbangkan pengendalian intern entitas

b. Risiko pengendalian

bahwa pengendalian intern atas asersi tersebut telah secara efektif dirancang dan ditetapkan dalam operasi.

c. Risiko deteksi

Risiko deteksi (detection risk) adalah risiko yang timbul karena auditor tidak dapat mendeteksi salah saji material yang terdapat dalam suatu asersi. Setelah auditor membuat keputusan tentang risiko audit, risiko bawaan, dan risiko pengendalian secara keseluruhan, maka ia dapat menggunakan model risiko audit untuk membuat keputusan tentang bukti audit yang diperlukan guna membatasi risiko sampai tingkat serendah mungkin. Para auditor dapat mengendalikan risiko deteksi dengan menggunakan pertimbangan profesional dalam mengambil keputusan tentang prosedur audit mana yang akan digunakan, kapan melaksanakan prosedur audit, luasnya prosedur audit, dan siapa yang harus melaksanakannya.

Standar Profesional Akuntan Publik (SPAP) SA Seksi 350.3 paragraf 09 menyatakan risiko audit meliputi ketidakpastian yang disebabkan oleh sampling dan ketidakpastian yang disebabkan oleh faktor-faktor selain sampling. Aspek-aspek risiko audit adalah risiko sampling dan risiko non sampling

2. Risiko Sampling

pengujian yang sama diterapkan terhadap semua unsur saldo akun atau kelompok transaksi. Risiko sampling, timbul karena adanya probabilitas (kemungkinan) bahwa pengujian-pengujian terhadap sampel menghasilkan suatu kesimpulan yang mungkin akan berbeda apabila pengujian-pengujian tersebut dilakukan secara sama tetapi terhadap seluruh unsur atau elemen di dalam populasi.(Huanakala dan Shineeke, 2004). Tingkat risiko sampling mempunyai hubungan yang terbalik dengan ukuran sampel. Semakin kecil ukuran sampel, semakin tinggi risiko samplingnya. Sebaliknya, semakin besar ukuran sampel, semakin rendah risiko samplingnya (Abdul Halim, 2008:269)

Menurut Boynton et. al., (2003:541) sampling audit menerapkan dua komponen risiko audit diantaranya: pertama, risiko sampling dalam pengujian subtantif atas detail atau rincian. Kedua, risiko sampling dalam melaksanakan pengujian pengendalian.

Dalam menyelenggarakan pengujian subtantif, auditor memperhatikan dua aspek penting dari risiko sampling, yang meliputi: (Mulyadi dan Puradireja, 2000:278-279)

a. Risiko alfa (alpha risk) atau kesalahan tipe I (type I error )

Kesalahan alfa (alpha error) atau risiko alfa ditentukan dengan menetapkan tingkat kepercayaan (reliability level). Jika pengambilan sampel yang dilakukan auditor didasarkan pada reliability level 95%, risiko alfa adalah sebesar 1 - 95% = 5%. Kesalahan alfa berakibat dilakukan pengujian tambahan untuk memeriksa objek yang audit oleh auditor. Kesalahan alfa ditentukan oleh auditor berdasarkan pertimbangan biaya, pemeriksaan tambahan atau adjustment terhadap saldo yang keliru sebagai akibat kekeliruan dalam menolak suatu saldo akun.

Contoh, auditor harus memeriksa catatan pengiriman barang yang diselenggarakan oleh klien, jika dari hasil prosedur audit konfirmasi piutang usaha keliru disajikan oleh klien. Dalam hal ini, prosedur audit terhadap catatan pengiriman barang tidak memerlukan biaya pemeriksaan yang lebih besar dari biaya konfirmasi, oleh karena itu keliru alfa ditetapkan oleh auditor pada tingkat yang tinggi. Namun jika prosedur audit yang ditempuh oleh auditor memerlukan biaya yang besar, dalam hal auditor keliru menolak saldo akun yang secara material benar, auditor harus menetapkan kekeliruan alfa pada tingkat yang rendah sehingga besarnya sampel menjadi tinggi.

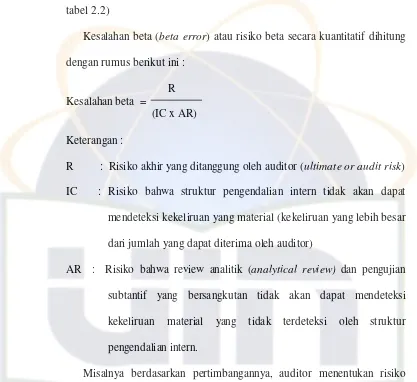

b. Risiko beta (beta risk) atau kesalahan tipe II (type II error)

padahal kenyataanya saldo akun telah salah saji secara material. (lihat tabel 2.2)

Kesalahan beta (beta error) atau risiko beta secara kuantitatif dihitung dengan rumus berikut ini :

R Kesalahan beta =

(IC x AR) Keterangan :

R : Risiko akhir yang ditanggung oleh auditor (ultimate or audit risk) IC : Risiko bahwa struktur pengendalian intern tidak akan dapat

mendeteksi kekeliruan yang material (kekeliruan yang lebih besar dari jumlah yang dapat diterima oleh auditor)

AR : Risiko bahwa review analitik (analytical review) dan pengujian subtantif yang bersangkutan tidak akan dapat mendeteksi kekeliruan material yang tidak terdeteksi oleh struktur pengendalian intern.

[image:53.612.100.517.129.511.2]mendeteksi kekeliruan mterial, sehingga AR ditetapkan sebesar 0,30. berdasarkan berbagai risiko tersebut, besarnya kekeliruan beta (risiko penerimaan yang keliru atas pengujian substantif rinci) dihitung sebagai berikut :

Risiko beta = R : (IC x AR) 0,50 : (0,30 x 0,30) Risiko beta = 0,55 atau 55%

[image:54.612.101.518.152.613.2]Risiko kesalahan penerimaan memiliki pengaruh terhadap ukuran sampel, yaitu, semakin rendah risiko yang ditetapkan, semakin besar ukuran sampel. (Boyton et. all., 2003:606)

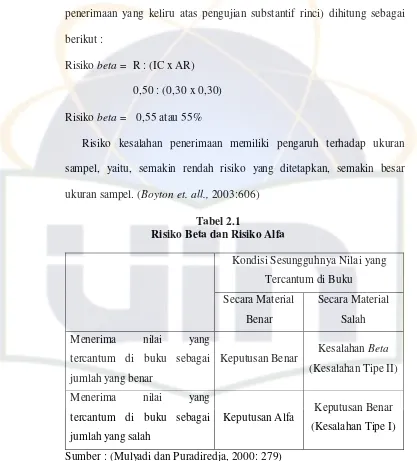

Tabel 2.1

Risiko Beta dan Risiko Alfa

Kondisi Sesungguhnya Nilai yang Tercantum di Buku Secara Material

Benar

Secara Material Salah Menerima nilai yang

tercantum di buku sebagai jumlah yang benar

Keputusan Benar Kesalahan Beta (Kesalahan Tipe II) Menerima nilai yang

tercantum di buku sebagai jumlah yang salah

Keputusan Alfa Keputusan Benar (Kesalahan Tipe I) Sumber : (Mulyadi dan Puradiredja, 2000: 279)

1) Auditor dapat menerima nilai yang tercantum dalam catatan klien yang pada kenyataanya benar. Ini merupakan keputusan yang benar

2) Auditor dapat menolak nilai yang tercantum dalam catatan klien yang secara material dianggap keliru, yang pada kenyataanya benar. Ini suatu kekeliruan yang disebut kekeliruan alfa atau dalam buku statistik seringkali disebut dengan kekeliruan tipe I

3) Auditor dapat menerima nilai yang tercantum dalam catatan klien yang secara material di anggap benar, yang pada kenyataanya keliru. Ini suatu kekeliruan yang disebut kekeliruan beta atau dalam buku statistik seringkali disebut dengan kekeliruan tipe II

4) Auditor dapat menolak nilai yang tercantum dalam catatan klien yang secara material dianggap keliru, yang pada kenyataanya memang keliru. Ini merupakan keputusan yang benar.

a. Risiko penentuan tingkat risiko pengendalian yang terlalu rendah (risk of assessing control risk too low)

Risiko penentuan tingkat risiko pengendalian yang terlalu rendah adalah risiko yang terjadi karena menentukan tingkat risiko pengendalian, berdasar hasil sampel terlalu rendah dibandingkan dengan efektivitas operasi prosedur atau kebijakan yang sesungguhnya. Risiko ini berkaitan dengan efektivitas audit

b. Risiko penentuan tingkat risiko pengendalian yang terlalu tinggi (risk of assessing control risk too high)

Risiko penentuan tingkat risiko pengendalian yang terlalu tinggi adalah risiko yang terjadi karena menentukan tingkat risiko pengendalian, berdasarkan hasil sampel, terlalu tinggi dibandingkan dengan efektivitas operasi prosedur atau kebijakan yang sesungguhnya. Risiko ini berkaitan dengan efisiensi audit. Misalnya, jika penilaian auditor atas sampel menuntunnya pada penentuan tingkat risiko pengendalian yang terlalu tinggi, maka biasanya auditor akan memperluas lingkup pengujian subtantif untuk mengkompensasi anggapannya atas ketidakefektifan prosedur atau kebijakan struktur pengendalian intern.

3. Risiko Non Sampling

prosedur audit yang tidak semestinya untuk mencapai tujuan audit tertentu. Risiko non sampling juga muncul karena auditor gagal mengenali salah saji yang ada pada dokumen yang diperiksanya, hal yang akan membuat prosedur audit menjadi tidak efektif walaupun ia telah memeriksa semua data.

Menurut Nasution (2004) risiko non sampling dapat dibagi menjadi dua komponen yaitu:

a. Dari segi auditor

Resiko non sampling yang berasal dari auditor biasanya disebabkan karena perencanaan dengan supervisi yang tidak cukup, kurangnya integritas sedangkan yang sebenarnya dapat diterima kewajarannya.

b. Dari segi bukan auditor

Komponen dari segi bukan auditor biasanya datang dari pihak ketiga atau management. Auditor dapat secara tidak langsung mengontrol kesalahan secara nonsampling yang disebabkan oleh pihak lain dengan menggunakan prosedur pemeriksaan yang lain.

Selanjutnya Abdul Halim (2008) menyatakan, risiko non sampling timbul karena

a. Kesalahan manusia seperti gagal mengakui kesalahan dalam dokumen b. Kesalahan pemilihan maupun penerapan prosedur audit yang tidak sesuai

dengan tujuan audit

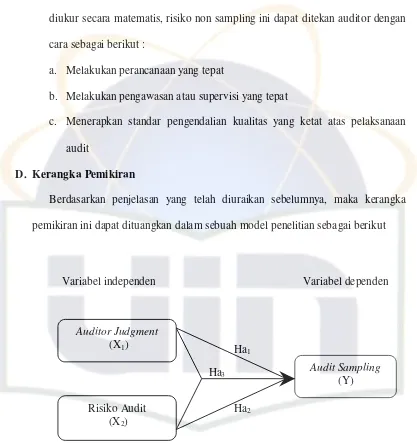

Lebih lanjut Abdul Halim (2008) menyatakaan, walaupun tidak dapat diukur secara matematis, risiko non sampling ini dapat ditekan auditor dengan cara sebagai berikut :

a. Melakukan perancanaan yang tepat

b. Melakukan pengawasan atau supervisi yang tepat

c. Menerapkan standar pengendalian kualitas yang ketat atas pelaksanaan audit

D. Kerangka Pemikiran

[image:58.612.100.517.121.568.2]Berdasarkan penjelasan yang telah diuraikan sebelumnya, maka kerangka pemikiran ini dapat dituangkan dalam sebuah model penelitian sebagai berikut

Gambar 2.2

Skema Kerangka Pemikiran Ha3

Ha2 Ha1

Variabel independen Variabel dependen

Auditor Judgment

(X1)

Risiko Audit (X2)

Audit Sampling

E. Perumusan Hipotesis

Berdasarkan kerangka pemikiran, maka rumusan hipotesisnya adalah sebagai berikut:

Ha1 : Auditor judgment berpengaruh signifikan terhadap audit sampling Ha2 : Risiko audit berpengaruh signifikan terhadap audit sampling

BAB III

METODELOGI PENELITIAN

A. Ruang Lingkup Penelitian

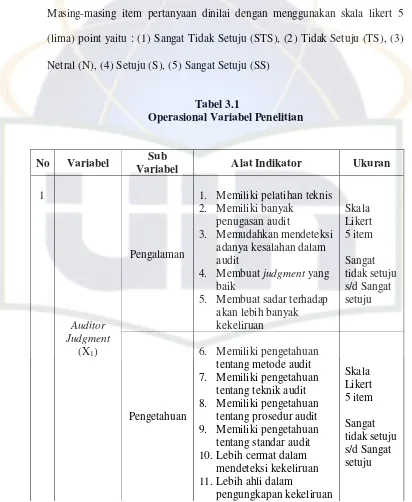

Penelitian ini dimaksudkan untuk menguji dan menganalisis signifikansi pengaruh auditor judgment terhadap audit sampling, signifkansi pengaruh risiko audit terhadap audit sampling dan secara simultan signifikansi pengaruh auditor judgment dan risiko audit terhadap audit sampling. Variabel independen terdiri dari auditor judgment dan risiko audit. Auditor judgment diukur dengan 3 (tiga) faktor, meliputi: pengalaman, pengetahuan, dan kompleksitas tugas, sedangkan variabel dependen yaitu audit sampling. Ruang lingkup yang menjadi objek penelitian adalah kantor akuntan publik (KAP) yang terdaftar di directory akuntan publik tahun 2008.

B. Metode Penentuan Sampel 1. Populasi

Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2005:55). Heryanto dan Lukman (2008) menyatakan populasi adalah himpunan dari unsur-unsur yang sejenis, yang dimaksud dengan unsur-unsur meliputi manusia, hewan, tumbuhan, benda-benda, peristiwa dan sebagainya.

Selanjutnya Riduwan dan Kuncoro, (2007:38) menyatakan populasi adalah keseluruhan dari karakteristik atau unit hasil pengukuran yang menjadi objek

penelitian atau populasi merupakan objek atau subjek yang berada pada suatu wilayah dan memenuhi syarat-syarat tertentu berkaitan dengan masalah penelitian. Populasi penelitian ini adalah seluruh auditor yang bekerja pada Kantor Akuntan Publik di wilayah Jakarta yang terdaftar di directory kantor akuntan publik yang dikeluarkan oleh Institut Akuntan Indonesia (IAI) pada tahun 2008.

2. Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono, 2005:56). Arikunto (2003) dalam Riduwan dan Kuncoro (2007:39) menyatakan sampel adalah bagian dari populasi (sebagian atau wakil populasi yang diteliti). Dari beberapa pendapat tersebut dapat ditarik kesimpulan bahwa: sampel adalah bagian dari populasi yang mempunyai ciri-ciri atau keadaan tertentu yang akan diteliti. Karena tidak semua data dan informasi akan diproses dan tidak semua orang atau benda akan diteliti melainkan cukup dengan menggunakan sampel yang mewakilinya (Riduwan dan Kuncoro, 2007:40)

Sampel yang diambil dalam penelitian ini adalah sebanyak 103 orang responden yang merupakan karyawan kantor akuntan publik di wilayah Jakarta yang terdaftar pada directory kantor akuntan publik yang dikeluarkan Institut Akuntan Indonesia (IAI) pada tahun 2008.

kemungkinan yang sama untuk terpilih sebagai respoden. (Abdul Hamid, 2007:25). Riduwan dan Kuncoro (2007:41) mengatakan simple random sampling adalah cara pengambilan sampel dari anggota populasi dengan menggunakan acak tanpa memperhatikan strata (tingkatan) dalam anggota populasi tersebut. Jadi, sampel ditentukan berdasarkan kemudahan bagi meneliti. Teknik ini diambil karena melihat dari keterbatasan biaya, waktu, dan tenaga yang dimiliki oleh peneliti.

C. Metode Pengumpulan Data

Dalam penelitian skripsi, penulis memberikan data dan informasi guna memperkuat dan melandasi tulisan ilmiah ini. Metode pengumpulan data yang digunakan dalam penelitian ini adalah data primer dan data sekunder adalah sebagai berikut :

1. Data Primer

Untuk mendapatkan data primer peneliti menggunakan teknik penyebaran angket atau kuisioner dengan menggunakan ukuran skala likert kepada auditor yang bekerja di Kantor Akuntan Publik. Kuisioner tersebut dari variabel bebas dan variabel terikat di dasarkan pada indikator yang disarikan dari buku, literatur, dan teori lainnya tentang auditor judgment, risiko audit, dan audit sampling.

2. Data Sekunder

Data sekunder adalah data penelitian yang diperoleh secara tidak langsung melalui media perantara atau digunakan oleh lembaga lainnya yang bukan merupakan pengolahnya, tetapi dapat di manfaatkan dalam suatu penelitian.(Rosady Ruslan, 2008). Menurut Jonathan Sarwono (2006:11) data sekunder merupakan data yang sudah tersedia sehingga kita tinggal mencari dan mengumpulkan. Data sekunder ini diperlukan sebagai landasan teori yang dikumpulkan dengan cara membaca literatur, buku akuntansi, majalah, surat kabar, dan internet yang berkaitan dengan masalah yang akan diteliti

D. Metode Analisis Data 1. Deskriptif Data

2. Uji Kualitas Data a. Uji validitas

Uji validitas digunakan untuk mengukur sah atau valid tidaknya suatu kuisioner. Suatu kuisioner dikatakan valid jika pertanyaan pada kuisioner mampu mengungkapkan sesuatu yang akan diukur oleh kuisioner tersebut (Imam Ghozali, 2005:45)

Kriteria pengambil keputusan untuk menentukan valid yakni jika nilai r hitung sama dengan atau lebih besar dari nilai r tabel pada taraf signifikan 5% (lima persen). Begitu juga sebaliknya, jika nilai r hitung lebih kecil dari nilai r tabel maka data tidak valid.

b. Uji reliabilitas

Uji reliabilitas adalah alat untuk mengukur suatu kuisioner yang merupakan indikator dari variabel. Suatu kuisioner dikatakan reliable atau handal jika jawaban seseorang terhadap pernyataan adalah konsisten atau stabil dari waktu ke waktu. Pengujian reliabilitas dilakukan dengan menghitung besarnya cronbach alphacoeficcient (a) untuk masing-masing instrumen kuisioner yang akan diuji. Suatu variabel dikatakan reliable

jika memberikan nilai cronbach alpha coeficcient (a) lebih dari 0.60 (Imam Ghozali, 2005:41).

3. Uji Asumsi Klasik a. Uji normalitas

distribusi normal atau tidak. Model regresi yang baik adalah memiliki distribusi normal atau mendekati normal. Uji normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik (Imam Ghojali, 2005:110)

Menurut Singgih Santoso (2000:214) yang menjadi dasar pengambilan keputusan dalam uji normalitas adalah sebagai berikut :

1) Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal, maka model regresi memenuhi asumsi normalitas,

2) Jika data menyebar jauh dari garis diagonal dan/atau tidak mengikuti arah garis diagonal, maka model regresi tidak memenuhi asumsi normalitas.

b. Uji heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan yang lain. Jika varians dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskedastisitas (Imam Ghozali, 2005:85)

yang telah diprediksi dan sumbu Y adalah residual yang telah di

studendized.

Dasar pengambilan keputusan antara lain sebagai berikut :

1) Jika ada pola tertentu, seperti titik yang ada membentuk suatu pola tertentu yang teratur (bergelombang, melebar), maka telah terjadi heteroskedastisitas dan

2) Jika tidak ada pola yang jelas, serta titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas. c. Uji multikoliniearitas

4. Uji Hipotesis

a. Uji statistik t (uji parsial)

Uji statistik t digunakan untuk mengetahui pengaruh variabel independen yang dimasukkan dalam model regresi secara individual terhadap variabel dependen (Imam Ghozali, 2005:84). Untuk mengetahui ada atau tidaknya pengaruh masing-masing variabel independen secara individual terhadap variabel dependen maka digunakan tingkat signifikansi dengan syarat pengambilan keputusan adalah sebagai berikut ini:

1) Jika nilai probabilitas sig lebih kecil dari nilai probabilitas 0,05 atau (sig < 0,05) dan nilai t lebih besar dari nilai 2 atau (t > 2), maka Ha diterima dan Ho ditolak, artinya signifikan (variabel independent secara parsial mempunyai pengaruh yang signifikan terhadap variabel dependen)

2) Jika nilai probabilitas sig lebih besar dari nilai probabilitas 0,05 atau (sig > 0,05) dan nilai t lebih kecil dari nilai 2 atau (t < 2), maka Ha ditolak dan Ho diterima, artinya tidak signifikan (variabel independent secara parsial tidak mempunyai pengaruh yang signifikan terhadap variabel dependen)

b. Uji statistik F (uji simultan)

variabel dependen, maka digunakan tingkat signifikansi sebesar 0,05 dengan syarat pengambilan keputusan sebagai berikut ini:

1) Jika nilai probabilitas sig lebih kecil dari nilai probabilitas 0,05 atau (sig < 0,05) dan nilai F lebih besar dari nilai 4 atau (F > 4), maka Ha diterima dan Ho ditolak, artinya signifikan (variabel independent secara simultan mempunyai pengaruh yang signifikan terhadap variabel dependen)

2) Jika nilai probabilitas sig lebih besar dari nilai probabilitas 0,05 atau (sig > 0,05) dan nilai F lebih kecil dari nilai 4 atau (F < 4), maka Ha ditolak dan Ho diterima, artinya tidak signifikan (variabel independent secara simultan tidak mempunyai pengaruh yang signifikan terhadap variabel dependen)

c. Uji R2 (koefisien determinan)

Uji koefisien determinan digunakan untuk menentukan seberapa besar variabel independent dapat menjelaskan variabel dependen. Nilai koefisien dete