ANALISIS PENGARUH PAJAK DAERAH TERHADAP PENDAPATAN ASLI DAERAH (PAD) KOTA PALEMBANG TAHUN 2000-2011

Universitas Islam Negeri

SYARIF HIDAYATULLAH JAKARTA

Disusun Oleh:

Febri Mandra 106084003601

JURUSAN ILMU EKONOMI DAN STUDI PEMBANGUNAN FAKULTAS EKONOMI DAN BISNIS

UIN SYARIFHIDAYATULLAH JAKARTA

i

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama Lengkap : Febri Mandra

2. Tempat, Tanggal Lahir : Palembang, 05 1987

3. Jenis Kelamin : Laki-Laki

4. Agama : Islam

5. Alamat : Jalan Lebak Rejo Lrg Berdikari No.

1094. Rt 017/ Rw 006 Sekip Jaya, Kecamatan Kemuning, Kota Palembang

6. No Telepon : 085777743983

7. Email : [email protected]

ll. PENDIDIKAN FORMAL

1. SD : SD Negeri 415 Palembang

2. SMP : SMP Nurul Iman Palembang

3. SMA : SMA Nurul Iman Palembang

4. Universitas : UIN Syarif Hidayatullah Jakarta

III. LATAR BELAKANG KELUARGA

1. Ayah : Usman

2. Tempat & Tanggal Lahir : Padang, 11 Maret 1965

3. Alamat : Jalan Lebak Rejo Lrg Berdikari No.

1094. Rt 017/ Rw 006 Sekip Jaya, Kecamatan Kemuning, Kota Palembang

4. Ibu : Fentriwati

5. Tempat & Tanggal Lahir : Padang, 2 Februari 1964

6. Alamat : Jalan Lebak Rejo Lrg Berdikari No.

ABSTRAK

Penelitian ini bertujuan untuk mengetahui dan menganalisis perkembangan dan pengaruh

pajak hotel, pajak restoran, pajak hiburan, pajak reklame, pajak penerangan jalan, pajak

pengolahan bahan galian golongan c, dan pajak parkir terhadap pendapatan asli daerah kota

palembang secara simultan dan parsial dari tahun 2000-2011.

Penelitian ini mengunakan pendekatan deskriptif kuantitatif dengan Metode eksplanatoris

yang sifat verifikatif. Data yang digunakan adalah data sekunder. Sektor yang diteliti adalah

pajak hotel, pajak restoran, pajak hiburan, pajak reklame, pajak penerangan jalan, pajak

pengolahan bahan galian golongan c, dan pajak parkir dan pendapatan asli daerah kota

palembang

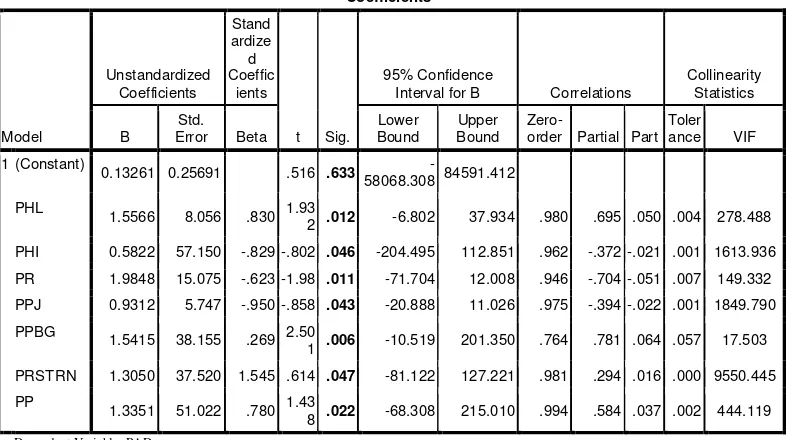

Hasil penelitian ini di ketahui pengaruh Pajak : pajak hotel 0,012, pajak restoran 0,047,

pajak hiburan 0,046, pajak reklame 0,011, pajak penerangan jalan 0,043, pajak pengolahan bahan

galian golongan c 0,006, dan pajak parkir 0,022 berpengaruh secara signifikan baik secara parsial

maupun secara simultan terhadap pendapatan asli daerah tahun 2000 sampai tahun 2011 di kota

palembang.

iv

ABSTRACT

This study to identify and analysis the development and influence of the hotel tax, restaurant tax,

entertainment tax, advertisement tax, street lighting tax, tax mineral processing group c, and

parking tax revenue to the city of Palembang simultaneously and partially from 2000 - 2011.

This research uses descriptive quantitative approach to the nature of the explanatory method of

verification. The data used are secondary data. Sectors studied is the hotel tax 0,012, restaurant

tax0,047 , entertainment tax 0,046, advertisement tax 0,011, street lighting tax 0,043, tax mineral

processing group c 0,006, and parking 0,022 and tax revenue the city of Palembang

Results of this study to know the effect of taxes: hotel tax, restaurant tax, entertainment tax,

advertisement tax, street lighting tax, tax mineral processing group c, and parking taxes

significantly affect either partially or simultaneously to local revenues from 2000 to in 2011 in

the city of Palembang.

KATA PENGANTAR

Ketidakpuasan mendorong seseorang untuk terus mencari sesuatu yang belum

diperolehnya. Ketidakpuasan dapat menjerumuskan, tetapi dapat pula mendorong ke arah

kebahagiaan. Sebagai makhluk yang lemah, manusia sering membuat kekeliruan dalam upaya

memperoleh sesuatu yang dicita-citakannya. Manusia senantiasa membutuhkan bimbingan-Nya

supaya tidak membuat kekeliruan. Alhamdulillah dalam menyelesaikan karya tulis ini, penulis

telah memperoleh bimbingan-Nya. Puji dan syukur penulis panjatkan kekhadirat Allah S.W.T.,

karena karya tulis ini dapat diselesaikan dan disajikan.

Karya tulis dalam bentuk Peneltian Skripsi ini berjudul " Analisis Pengaruh Pajak

Daerah Terhadap Penerimaan Pendapatan Asli Daerah (PAD) Kota Palembang disusun dengan

tujuan untuk memenuhi salah satu syarat ujian, guna memperoleh gelar sarjana dalam Bidang

Ilmu Ekonomi Studi Pembangunan pada Fakultas Ekonomi Dan Bisnis Universitas Islam Negeri

Syarif Hidayatullah Jakarta.

Skripsi ini merupakan sebuah karya yang tidak mungkin terselesaikan tanpa adanya

bantuan dari berbagai pihak. Oleh karena itu, penulis mengucapkan terimakasih sebesar-besarnya

kepada:

1.

Kedua orangtua saya untuk kasih sayang, dan kesabarannya selama ini, yaitu

ibundaku Pentriwati dan Ayahku Usman sebagai sumber motivasi bagi penulis dalam

menyelesaikan skripsi ini. Terima kasih atas doa dan dukungan yang telah diberikan

pada saya sampai detik ini. Semoga suatu saat saya dapat membahagiakan Ibu dan

Bapak, Amin ya Allah.

2.

Prof. Dr. Abdul Hamid, MS selaku Dekan Fakultas Ekonomi dan Bisnis UIN Syarif

Hidayatullah Jakarta, yang telah berusaha keras untuk memajukan FEB.

vi

ini dapat terselesaikan dengan baik.

4.

Yoghi Citra Pratama, M.SI selaku dosen pembimbing ll, yang telah meluangkan

waktu untuk memberikan bimbingan dan pengarahan kepada penulis, sehingga skripsi

ini dapat terselesaikan dengan baik.

5.

Seluruh Dosen FEB atas ilmunya yang bermanfaat yang telah diberikan.

6.

Adik saya Anton Wibowo, Merri Mandra Putri dan Anisa Usmawati, terima kasih

atas motivasi dan semangatnya yang telah banyak membantu dalam penyelesaian

kuliah dan skripsi ini dan terima kasih atas perhatian juga doa kalian.

7.

Teman-teman seperjuangan IESP, Ibnu Syeh Fajar, dan soraya semoga kita bias jadi

anak yang bermanfaat bisa bahagiain kedua orangtua kita dan mampu menerapkan

ilmu yang kita dapat dengan baik dan berguna.

8.

Kepada seluruh pihak yang secara langsung maupun tidak langsung telah membantu

penulis dalam penulisan skripsi ini.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan untuk itu kritik

dan saran yang bersifat membangun sangatlah diharapkan penulis dalam mencapai

kesempurnaan skripsi ini.

Akhir kata penulis mengharapkan semoga penelitian ini dapat berguna dan

bermanfaat bagi penulis dan pihak yang membutuhkan, Terima kasih.

Febri Mandra

KATA PENGANTAR

Assalamualaikum Warahmatullahi wabarakatuh

Alhamdulillahirabbil’alamin, segala puji dan syukur senantiasa penulis panjatkan kehadirat Allah SWT, ysng Telah memberikan limpahan nikmat, rahmat dan kasih sayang-Nya kepada penulis sehingga penulis dapat menyelesaikan skripsi dengan judul “ Analisis Pengaruh Pajak Daerah Terhadap Pendapatam Asli Daerah (PAD) Kota Palembang Tahun 2000-2011” disusun dengan tujuan untuk memenuhi salah satu syarat memperoleh gelar sarjana dalam bidang Ilmu Ekonomi Studi Pembangunan pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta. Serta shalawat dan salam tercurahkan kepada Nabi Muhammad SAW, sang pembawa risalah islam, pembawa syafaat bagi umatnya dihari akhir kelak.

Penulis menyadari bahwa dalam penulisan skripsi ini masih jauh dari sempurna. Untuk itu dengan segala kerendahan hati penulis sangat menyarankan saran dan kritik yang dapat membangun dari berbagai pihak guna penyempurnaan skripsi ini. Semoga menjadi amal baik dan dibalas Allah dengan balasan yang lebih baik. Secara khusus, apresiasi dan terimakasih tersebut disampaikan kepada:

1. Kedua orangtuaku untuk kasih sayangnya yang tulus, ibu Fentriwati, dan Bapak Usman sumber motivasi bagi penulis dalam menyelesaikan skripsi ini. Terimakasih atas doa dan dukungan yang telah diberikan kepadaku sampai detik ini. Semoga suatu saat kelak aku dapat membahagiakan ibu dan bapak ku yang tercinta. Amin Ya Allah.

2. Bapak Prof. Dr. Abdul Hamid, Ms Dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

v

Jakarta dan Dosen Pembimbing pertama akademik, yang telah membantu dan mengarahkan penulis selama penulisan skripsi ini.

4. Bapak Yoghi Citra Pratama M.Si, Dosen Pembimbing kedua akademik, yang telah membantu membimbing dan mengarahkan penulis selama penulisan skripsi ini.

5. Seluruh Dosen-dosen Fakultas Ekonomi dan Bisnis : Bapak Abas, Bapak Zuhairan, Bapak Suhenda, Bapak Heri, Bapak Yoghi, Bapak Nuerbelin, Bapak Muchtar lamo, Bapak Roikhan, Ibu Fitri Amalia, dan Ibu Rahmawati.

6. Seluruh Staf dan karyawan Fakultas Ekonomi dan Bisnis.

7. Kepada adik saya Anton Wibowo, Merri Mandra Putri dan Anisa Usmawati terimakasih telah memberikan semangat, pengertian dan doa kalian setiap hari dan telah banyak membantu dalam perjalanan hidupku, hingga dapat menyelesaikan skripsi ini.

8. Teman-temanku ‘ Ibnu Syech Fajar, Soraya, Kati panie, dan Fatia serta anak-anak IESP lainnya khususnya IESP ‘A’ , yang selalu setia dalam suka maupun duka bersama menyelesaikan studi S1 ini.

9. Dan keluarga besar IESP seperjuangan ( Ilmu Ekonomi dan Studi Pembangunan ) seluruh angkatan 2006.

Ciputat, 16 September 2013

DAFTAR ISI

Halaman

DAFTAR RIWAYAT HIDUP i

ABSTRACT ... ii

ABSTRAK ... iii

KATA PENGANTAR... iv

DAFTAR ISI ... vi

DAFTAR TABEL... viii

DAFTAR GAMBAR... ix

BAB I. PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 5

1.3 Tujuan Penelitian ... 6

1.4 Kegunaan Penelitian ... 7

1.4.1 Untuk Pengembangan Ilmu Pengetahuan ... 7

1.5 Sistematika Penulisan ... 7

BAB II. TINJAUAN PUSTAKA ... 9

2.1 Kajian Pustaka ... 9

2.1.1 Pengertian Pendapatan Asli Daerah (PAD) ... 9

2.1.2 Pajak Daerah ... 11

vii

2.1.4 Perusahaan Milik Daerah (BUMD) ... 21

2.1.5 Fungsi Pendapatan Asli Derah ... 22

2.1.6 Pengertian Pajak ... 22

2.1.7 Lingkungan Kota ... 36

2.1.8 Teori Pertumbuhan Kota ... 37

2.1.9 Pendapatan Regional ... 41

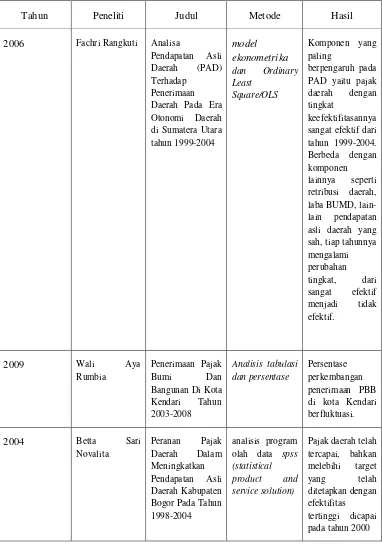

2.2 Penelitian Terdahulu ... 44

2.3 Kerangka Pemikiran ... 53

2.4 Hipotesis Penelitian ... 57

BAB III. METODOLOGI PENELITIAN ... 58

3.1

Metode Penelitian ... 58

3.2 Ruang Lingkup Penelitian ... 59

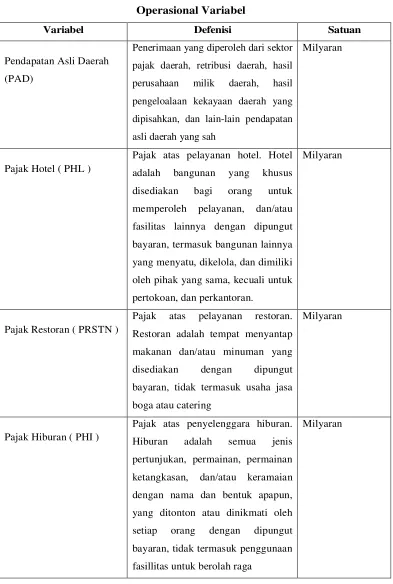

3.3 Operasional Variabel Penelitian ... 59

3.4 Metode Pengumpulan Data ... 64

3.5 Jenis dan Sumber Data ... 64

3.6 Teknik Analisa Data ... 65

3.6.1 Analisis Perkembangan Pajak dan Pendapatan Asli

Daerah (PAD) ... 65

3.6.2 Analisis Pengaruh Pajak Terhadap Pendapatan Asli

Daerah (PAD) ... 65

3.6.3 Uji Statisoneriotas ... 67

3.6.4 Uji Asumsi Klasik ... 68

b. Uji Autokorelasi ... 69

c. Uji Heteroskedasitisitas ... 69

d. Uji Multikolinearitas ... 70

3.6.5 Uji Statistik ... 71

3.6.5.1 Uji Signifikansi Individual (Partial) Menggunakan Uji

t Statistik ... 71

3.6.5.2 Uji Signifikansi Simultan Menggunakan Uji F-Statistik.. 72

3.6.5.3 Koefisien Determinasi

(R

2)……….... 73

BAB. IV. HASIL PERKEMBANGAN DAN ANALISIS PEMBAHASAN 74

4.1 Perkembangan Pendapatan Kota Palembang ... 74

4.1.1 Perkembangan Pajak Daerah dan Hasil Pendapatan

Asli Daerah Kota Palembang ... 76

4.2.2 Uji Model Penelitian ... 80

4.2.2.1 Uji Kecocokan Model (Goodnes of Fit) ... 80

4.2.2.2 Uji Multikolinier ... 80

4.2.2.3 Uji Autokorelasi ... 81

4.2.2.4 Uji Heteroskedasitisitas ... 83

4.2.2. Analisis Ekonomi ... 83

BAB V. KESIMPULAN DAN SARAN ... 88

5.1. Kesimpulan ... 88

5.2. Saran... 89

5.2.1. Saran bagi pengembangan ilmu (Akademik)... 89

ix

DAFTAR PUSTAKA ... 92

LAMPIRAN I DATA PAJAK DAN PAD KOTA PALEMBANG ... 95

LAMPIRAN II ANALISIS PENGARUH PAJAK TERHADAP PAD

BAB I PENDAHULUAN

1.1.Latar Belakang

Menurunnya kemampuan pemerintah pusat dalam memberikan subsidi

pada pemerintah daerah maupun dalam membiayai proyek-proyek pemerintah di

daerah, maka pemerintah pusat bertekad untuk memberikan kebebasan kepada

pemerintah daerah dalam berusaha meningkatkan pendapatan asli daerah agar

melemahnya subsidi dari pemerintah pusat tidak meganggu perkembangan

ekonomi maupun jalannya roda kepemerintahan daerah. Dengan kata lain

penurunan penerimaan negara tersebut telah mendorong meningkatnya

pelaksanaan otonomi daerah yang dibarengi dengan sistem desentralisasi

pemerintah dan keuangan.

Berkaitan dengan pelaksanaan otonomi daerah ini tidak lepas dari kesiapan

masing-masing daerah yang menyangkut permasalahan pendanaan, maupun

masalah sumberdaya manusianya. Dengan adanya otonomi daerah dimana daerah

didorong untuk meningkatkan pendapatan asli daerah, banyak daerah yang

memikirkan bagaimana meningkatkan tarif pajak dan retribusi daerah serta

memikirkan untuk menciptakan obyek-obyek pajak dan retribusi yang baru.

Pemerintah didorong untuk meningkatkan kemampuannya dalam

mengumpulkan pendapatan asli daerah (PAD) dengan maksud agar subsidi dari

dan Belanja Daerah maupun Negara selalu mempunyai dua sisi yaitu sisi

penerimaan dan sisi penguluaran.Selanjutnya sisi penerimaan ini dikelompokan

menjadi pengeluaran rutin dan pembangunan (Munawir 2001: 11).

Pemerintah pusat membagi bantuan keuangan ke daerah didasarkan pada

dua kategori yaitu pendapatan yang diserahkan kepada pemerintah daerah dan

subsidi kepada pemerintah daerah. Tujuannya adalah agar daerah otonom dapat

mengurus rumah tangganya sendiri dengan sebaik-baiknya.Namun tidak semua

sumber pembiayaan dapat diserahkan kepada daerah otonom, maka kepada daerah

otonom diwajibkan untuk menggali sumber-sumber keuangannya sendiri

berdasarkan peraturan perundang-undangan yang berlaku.

Seperti dinyatakan dalam UU NO.18 Tahun 1997 tentang pajak daerah dan

retribusi daerah bahwa pajak dan retribusi daerah merupakan sumber pendapatan

daerah yang penting guna membiayai penyelenggaraan daerah dan pembangunan

daerah itu sendiri.Bedasarkan UU NO.33 tahun 2004, yang merupakan merevisi

UU NO. 25 tahun 1999 tersebut, diatas menyatakan bahwa sumber penerimaan

daerah dikelompokan menjad: (i) Pendapatan asli daerah terdiri dari pajak daerah,

retribusi daerah, keuntungan perusahaan milik daerah, hasil pengolahan kekayaan

daerah dan lain-lain pendapatan asli daerah seperti jasa giro, serta hasil penjualan

aset pemda, (ii) Dana perimbangan antara pemerintah pusat dan pemerintah

daerah, (iii) Lain-lain pendapatan yang sah (Soedargo 2000: 13).

Sementara ini perimbangan keuangan antara pemerintah pusat dengan

pemerintah daerah tentang pembagian dana perimbangan tersebut akan

dari pajak dan bukan pajak, (ii) Dana alokasi umum, (iii) dan Dana alokasi

khusus.

Pajak daerah merupakan bagian pendapatan asli daerah yang terbesar,

merupakan iuran wajib yang dikenakan baik pribadi atau badan kepala

pemerintahan (daerah) tanpa balas jasa langsung yang dapat ditunjukan, dan

dipaksakan berdasarkan peraturan perundang-undangan yang berlaku.Penerimaan

dari hasil pajak ini dipergunakan untuk membiayai penyelenggaraan pemerintah

dan pembangunan daerah.

Setiap pajak merupakan pendapatan dari pemerintah daerah meliputi unsur

keadilan, unsur kepastian, unsur kelayakan, efisiensi dan unsur ketepatan. Tolak

ukur untuk menilai keberhasilan pajak daerah dikaitkan dengan hasil, keadilan,

daya guna ekonomi, kemampuan melaksanakan dan kecocokan sebagai sumber

pendapatan daerah.

Ada beberapa jenis pajak daerah yang menjadi sumber pendapatan

pemerintah tingkat provinsi adalah pajak kendaraan bermotor, bea balik nama

kendaraan bermotor, pajak bahan bakar kendaraan bermotor. Selanjutnya jenis

pajak yang dipungut di daerah kabupaten/kota yang menjadi sumber pendapatan

adalah pajak hotel, pajak restoran, pajak hiburan, pajak reklame, pajak penerangan

jalan, pajak pengolahan bahan galian golongan C, dan pajak parkir.

Walaupun otonomi daerah diartikan sebagai pemberian hak dan wewenang

kepada pemerintah daerah untuk mengatur daerahnya, namun untuk berbagai

macam pajak daerah pemerintah pusat masih turut campur dalam menentukan

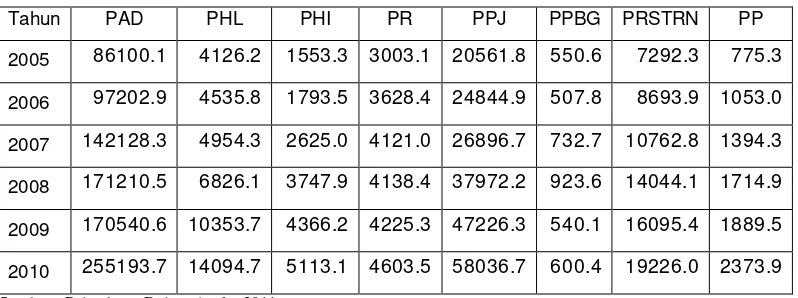

Tabel I.I

Penerimaan Pajak Daerah dan hasil Pendapatan Asli Daerah Kota Palembang dari Tahun 2002-2011 (Milyaran)

Tahun PAD PHL PHI PR PPJ PPBG PRSTRN PP

2005 86100.1 4126.2 1553.3 3003.1 20561.8 550.6 7292.3 775.3

2006 97202.9 4535.8 1793.5 3628.4 24844.9 507.8 8693.9 1053.0

2007 142128.3 4954.3 2625.0 4121.0 26896.7 732.7 10762.8 1394.3

2008 171210.5 6826.1 3747.9 4138.4 37972.2 923.6 14044.1 1714.9

2009 170540.6 10353.7 4366.2 4225.3 47226.3 540.1 16095.4 1889.5

2010 255193.7 14094.7 5113.1 4603.5 58036.7 600.4 19226.0 2373.9

Sumber : Palembang Dalam Angka 2011

Struktur pajak daerah dan pendapatan asli daerah kota palembang, dapat

dilihat pada tabel diatas, dari tahun 2005 sampai pada tahun 2007 pendapatan

asli daerah kota palembang (PAD) mengalami kenaikan tajam sebesar Rp

142.128.319.304,47. dimana sektor pajak hotel sebesar (PHL) Rp

4.954.301974,00, pajak restoran (PRSTRN) Rp 10.762.760.474,00, pajak hiburan

(PHI) Rp 2.624.997.097,00, pajak reklame (PR) Rp 4.121.043,626,73, pajak

penerangan jalan (PPJ) Rp 26.896.727.353,33, pajak pengolahan bahan galian

golongan C (PPBG-C) Rp 732.704.132,00 dan pajak parkir (PP) Rp

1.394.332.950,00 dan seterusnya. Tetapi pada saat tahun 2009 sektor pajak daerah

terjadi fluktuasi atau penurunan yang tajam dimana pada tahun 2008 pajak

pengolahan bahan galian golongan C (PPBG-C) sebesar Rp 923.604.134,00

tahun 2010 sektor pajak daerah kembali normal relatif stabil.

Berdasarkan hal uraian diatas perlu dipertanyakan bagaimanakah

perkembangan dan pengaruh , Pajak Hotel, Pajak Restoran, Pajak Hiburan, Pajak

Reklame, Pajak Penerangan Jalan, Pajak Pengolahan Bahan Galian Golongan C

dan Pajak Parkir Terhadap Pendapatan Asli Daerah (PAD) Kota Palembang Dari

Tahun 2000-2011.maka penulis tertarik untuk membahas “ Analisis Pengaruh

Pajak Daerah Terhadap Pendapatan Asli Daerah (PAD) Kota Palembang

2000-2011”.

1.2.Perumusan Masalah

Semakin menigkatnya pajak suatu daerah berarti akan semakin meningkat

pula pendapatan asli daerah (PAD) yang dialokasikan untuk menunjang roda

pemerintahan daerah khususnya baik untuk pembiayaan rutin anggaran maupun

pembiayaan anggaran pembangunan.Dalam suatu kegiatan penelitian apabila

tidak dibatasi permasalahannya tentu banyak sekali masalah-masalah yang

terkandung didalamnya, baik secara langsung maupun tidak langsung akan

menimbulkan penafsiran yang berbeda-beda dalam pembahasan skripsi ini,

penulis hanya mengambil atau menyelidiki permasalahan secara simultan maupun

parsial untuk Kota Palembang, sehingga tidak menyimpang dari tujuan yang

diharapkan. Adapun perumusahan masalah dan pembatasannya adalah sebagai

berikut:

1. Bagaimanakah Perkembangan Pendapatan Asli Daerah (PAD),Pajak Hotel,

Pengolahan Bahan Galian Golongan C Dan Pajak Parkir Kota Palembang Dari

Tahun 2000-2011

2. Seberapa Besarkah Pengaruh Pajak Hotel, Pajak Restoran, Pajak Hiburan,

Pajak Reklame, Pajak Penerangan Jalan, Pajak Pengolahan Bahan Galian

Golongan C Dan Pajak Parkir Terhadap Pendapatan Asli Daerah Kota

Palembang Secara Simultan Dari Tahun 2000-2011

3. Seberapa Besarkah Pengaruh Pajak Hotel, Pajak Restoran, Pajak Hiburan,

Pajak Reklame, Pajak Penerangan Jalan, Pajak Pengolahan Bahan Galian

Golongan C Dan Pajak Parkir Terhadap Pendapatan Asli Daerah Kota

Palembang Secara Parsial Dari Tahun 2000-2011

1.3. Tujuan Penelitian

1. Untuk menganalisis dan mengetahui pengaruh Pajak Hotel, Pajak Restoran,

Pajak Hiburan, Pajak Reklame, Pajak Penerangan Jalan, Pajak Pengolahan

Bahan Galian Golongan C, dan Pajak Parkir Terhadap Pendapatan Asli daerah

Kota Palembang secara Simultan dari tahun 2000-2011.

2. Untuk menganalisis dan mengetahui pengaruh Pajak Hotel, Pajak Restoran,

Pajak Hiburan, Pajak Reklame, Pajak Penerangan Jalan, Pajak Pengolahan

Bahan Galian Golongan C, dan Pajak Parkir Terhadap Pendapatan Asli daerah

1.4. Kegunaan Penelitian

1.4.1. Untuk pengembangan Ilmu Pengetahuan

1. Secara ilmiah, diharapkan hasil penelitian ini dapat menambah wawasan

pengembangan ilmu ekonomi, khususnya yang berkaitan dengan pengaruh

pajak terhadap pendapatan asli daerah kota palembang, sehingga dapat

mengoptimalkan kinerja perekonomiannya dengan memanfaatkan

potensi-potensi pajak yang ada di daerah Kota Palembang.

2. Hasil penelitian ini diharapkan pula dapat dijadikan sebagai bahan informasi

untuk penelitian lebih lanjut, khususnya yang berkaitan dengan pengaruh pajak

terhadap pendapatan asli daerah kota palembang.

1.5. Sistematika Penulisan

Agar pembahas skripsi ini dapat dipahami secara jelas, maka penulis

membagi skripsi ini dalam 5 (lima) bab sebagai berikut:

1. Bab 1 Pendahuluan

Dalam bab ini akan dijelaskan mengenai latar belakang dari studi ini yang

selanjutnya dirumuskan permasalahan penelitian yang berupa pertanyaan kajian.

Berdasarkan perumusan masalah tersebut maka dikemukakan tujuan dan kegunaan

penelitian. Pada bagian terakhir dalam bab ini akan dijabarkan sistematika penulisan.

2. Bab II Kajian Pustaka, Kerangka Pikir dan Hipotesis

Bab ini ini akan dijelaskan tentang teori-teori dan penelitian terdahulu yang

maka akan terbentuk suatu kerangka pemikir dan penentuan hipotesis awal yang

akan diuji.

3. Bab lll Metodelogi Penelitian

Bab ini akan menjelaskan mengenai variabel-variabel yang digunakan dalam

penelitian serta definisi operasionalnya, jenis dan sumbe data, metode pengumpulan

data, dan metode analisis data untuk mencapai tujuan penelitian.

4. Bab lV Hasil dan Pembahasan

Bab ini berisi mengenai gambaran umum objek penelitian. Selain itu bab ini juga

menguraikan mengenai analisis data yang digunakan dalam penelitian ini dan

pembahasan mengenai hasil analisis dari objek penelitian.

5. Bab V Penutup

Bab ini adalah bab terakhir, bab ini yang menyajikan secara singkat kesimpulan

BAB II

KAJIAN PUSTAKA, KERANGKA PIKIR DAN HIPOTESIS

2.1. Kajian Pustaka

2.1.1. Pengertian pendapatan asli daerah (PAD)

Menurut Mardiasmo (2002:132), “pendapatan asli daerah adalah

penerimaan yang diperoleh dari sektor pajak daerah, retribusi daerah, hasil

perusahaan milik daerah, hasil pengeloalaan kekayaan daerah yang dipisahkan,

dan lain-lain pendapatan asli daerah yang sah”. Dalam undang-undang No.33

Tahun 2004 Pasal 1 adalah hak Pemerintah Daerah yang diakui sebagai penambah

nilai kekayaan bersih dalam periode tahun bersangkutan. Sesuai dengan

Undang-Undang No.33 Tahun 2004 tentang Penerimbangan Keuangan dantara Pemerintah

Pusat dan Daerah pasal 6 bahwa Sumber Pendapatan Asli Daerah adalah sebagai

berikut:

a. Pendapatan Asli Daerah Sendiri yang sah :

Hasil pajak daerah

Hasil retribusi daerah

Hasil Perusahaan milik daerah dan hasil pengolahan kekayaan darah lainnya

yang dipisahkan

Lain-lain pendapatan daerah yang Sah

b. Pendapatan berasal dari pemberian Pemerintah yang terdiri dari :

Sumbangan dari pemerintah

Pendapatan lain-lain yang sah

Dalam rangka melaksanakan wewenang sebagaimana yang diamanatkan oleh

Undang No.32 Tahun 2004 tentang Pemerintahan Daerah dan

Undang-Undang No.33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah

Pusat dan daerah, oleh karena itu daerah harus melakukan maksimalisasi

Pendapatan Daerah. Maksimalisasi Pendapatan daerah dalam pengertian luas

adalah kekayaan yang dimiliki oleh setiap daerah dapat dimanfaatkan secara

maksimal untuk meningkatkan Pendapatan daerah maupun untuk menggali

sumber-sumber penerimaan yang baru.

Peningkatan pendapatan daerah yang dilaksanakan melalui langkah-langkah

sebagai berikut :

a. Intensifikasi, melalui upaya:

Pendapatan dan peremajaan objek dan subjek pajak dan retribusi daerah

Mempelajari kembali pajak daerah yang dipangkas guna mencari

kemungkinan untuk dialihkan menjadi retribusi.

Mengintensifikasi penerimaan retribusi daerah yang ada.

Memperbaiki prasarana dan sarana pungutan yang belum memadai.

b. Penggalian sumber-sumber penerimaan baru (ekstensifikasi). Penggalian

sumber-sumber pendapatan daerah tersebut harus ditekankan agar tidak

menimbulkan ekonomi biaya tinggi. Sebab, pada dasarnya tujuan

meningkatkan pendapatan daerah melalui upaya ekstensifikasi adalah

untuk meningkatkan kegiatan ekonomi di masyarakat. Dengan demikian,

potensi daerah sehingga potensi tersebut dapat dimanfaatkan secara

berkelanjutan.

c. Peningkatan pelayanan kepada masyarakat. Peningkatan pelayanan kepada

masyarakat ini merupakan unsur yang penting bahwa paradigma yang

bekembang dalam masyarakat ini adalah pembayaran pajak dan retribusi

sudah merupakan hak dari pada kewajiban masyarakat terhadap Negara,

untuk itu perlu dikaji kembali pengertian wujud layanan yang bagaimana

dapat memberikan kepuasan kepada masyarakat.

2.1.2. Pajak Daerah

Berdasarkan undang-undang Nomor 34 Tahun 2000 tentang. Perubahan atas

Undang-undang Nomor 18 Tahun 1997 tentang Pajak daerahdan Retribusi

Daerah, yang dimaskud dengan Pajak Daerah yang selanjutnya disebut Pajak,

adalah iuran wajib dilakukan oleh orang pribadi atau badan kepala daerah tanpa

imbalan langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan

perundang-undangan yang berlaku, digunakan untuk membiayai penyelenggaraan

pemerintah daerah dan pembangunan daerah”. Seperti halnya dengan pajak pada

umumnya, pajak daerah mempunyai peranan ganda yaitu:

1. Sebagai sumber pendapatan daerah (budgetary)

Sebagai sumber pendapatan dari pemerintah daerah, setiap pajak harus

memenuhi Smith’s Canons (Groves: 1951,11-15), yaitu:

a. Unsur keadilan (equality), yaitu bahwa pajak harus adil baik secara vertikal

maupun horizontal. Adil secara vertikal artinya pajak harus dikenakan

sedemikian rupa sehingga dirasakan diantara berbagai tingkat atau golongan

pendapatan yang berbeda. Adil secara horizontal artiya pajak dikenakan

sedemikian rupa sehingga dirasakan adil diantara berbagai sektor yang berbeda

pada tingkat atau golongan pendapatan atau pendapatan yagn sama.

b. Unsur kepastian (certaitny, yaitu pajak hendaknya dikenakan secara jelas pasti

dan tegas kepada setiap wajib pajak. Hal ini akan mendorong pemerintah

dalam membuat perkiraan mengenai rencana pendapatan daerah yang akan

datang dan juga akan ada keikhlasan dan usaha yang sungguh-sungguh bagi si

wajib pajak dalam membayar pajak.

c. Unsur kelayakan (convenience, yaitu bahwa wajib pajak harus dengan senang

hati membayar pajak kepada pemrintah karena pajak yang dibayarnya layak

dan tidak memberatkan para wajib pajak. Oleh karena pemerintah daerah harus

menggunakan uang pajak untuk menyediakan pelayanan kepada masyarakat

secara optimal dan masyarakat tau bahwa uang tidak diselewengkan

penggunanya.

d. Efisien (economy), artinya pajak daerah yang dipungut pemerintah daerah

pendapatan yang diterima pemerintah daerah. Pajak-pajak yang demikian

sebaiknya tidak dipungut lagi.

e. Unsur ketetapan (aduequence), artinya pajak tersebut dipungut tepat pada

waktnya dan jangan sampai memperbera anggatan pendapatan dan belanja

pemerinta daerah yang bersangkutan.

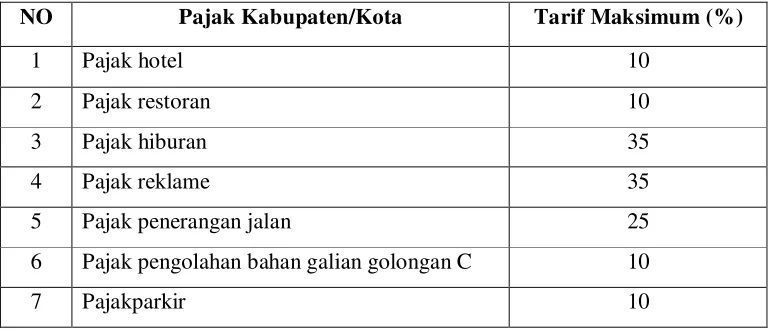

Jenis pajak daerah menurut Undang-undang Nomor 34 Tahun 2000

tentang Pajak Daerah dan Retribusi Daerah dan PP Nomor 65 Tahun 2001

tentang Pajak Daerah :

Pajak Kabupaten/Kota:

Pajak hotel

Pajak restoran

Pajak hiburan

Pajak reklame

Pajak penerangan jalan

Pajak pengambilan bahan galian golongan C

Tabel II.1

Jenis Pajak Daerah Menurut UU Nomor 34 Tahun 2000

NO Pajak Kabupaten/Kota Tarif Maksimum (%)

1 Pajak hotel 10

2 Pajak restoran 10

3 Pajak hiburan 35

4 Pajak reklame 35

5 Pajak penerangan jalan 25

6 Pajak pengolahan bahan galian golongan C 10

7 Pajakparkir 10

Sumber : UU Nomor 34 Tahun 2000.

Disamping jenis atau objek pajak daerah seperti yang disebutkan diatas,

daerah juga diberi keleluasaan atau peluang untuk meciptakan pajak daerah

lainnya asal sesuai dengan ketentuan Undang –undang yang berlaku. Beberapa

kriteria yang harus dipenuhi dalam menciptakan pajak baru (Suparmoko: 2002,

59) adalah:

a. Pungutan itu harus bersifat pajak, artinya dapat dipaksakan dan balas jasanya

tidak dapat langsung ditunjuk.

b. Objek pajak dan besar pajak tidak bertentangan dengan kepentingan umum.

Yang dimaksud dengan kriteria ini adalah bahwa pajak tersebut dimaksudkan

untuk kepentingan bersama yang lebih luas antar pemerintah dan masyaraka

dengan memperlihatkan aspek ketentraman dan kestabilan politik.

c. Ekonomi, sosial, budaya serta pertahanan dan keamanaan. Contohnya: pajak

d. Potensi pajak tersebut memadai artinya biaya pemungutannya tidak akan

lebih besar daripada penerimaan pajak.

e. Pajak baru tidak berdampak ekonomi negatif, artinya tidak menyebabkan

alokasi faktor produksi yang salah dan menghambat pembangunan. Pajak

tidak meganggu alokasi sumber-sumber ekonomi dan tidak merintangi arus

sumber daya ekonomi antar daerah maupun kegiatan ekspor-impor.

f. Yang bertentangan dengan kriteria ini adalah pajak yang dipungut atas

kegiatan ekonomi tertentu tanpa alasan ekonomi atau sosial yang kuat,

contoh: pajak atas produksi garam, pajak atas hasil perkebunan, pajak atas

produksi semen, dan pajak atas lalu lintas barang.

g. Pajak dikenakan sedemikian rupa dengan memperhatikan aspek keadilan

(equity) dan kemampuan membayar(ability to pay) si wajib pajak.

h. Pajak yang dikenakan akan dapat menjaga kelestarian lingkungan. Pajak

harus bersifat netral terhadap lingkungan, yang berarti bahwa pengenaan

pajak tidak memberikan peluang kepada pemerintah daerah atau pemerintah

pusat atau masyarakat luas untuk merusak lingkungan. Contoh pajak

pengambilan hasil hutan lindung.

Objek pajak teletak di wilayah daerah kabupaten/kota yang bersangkutan

dan mempunyai mobilitas yang cukup rendah serta hanya melayani masyarakat di

wilayah daerah kabupaten/kota yang bersangkutan.Yang dimaksud mobilitas

rendah adalah objek pajak sulit untuk dipindahkan, misalnya pajak hotel, pajak

bahwa beban pajaknya ditanggung oleh masyarakat lokal, misalnya pajak

penerangan jalan.

Sistem pengenaan pajak

1. Pajak progresif, yaitu sistem pengenaan pajak dimana semakin tingginya

dasar pajak (tax base) seperti tingkat penghasilan pajak, harga barang

mewah dan sebagainya, akan dikenakan pungutan pajak yang semakin

tinggi persentasenya.

2. Pajak proporsional, yaitu sistem pengenaan pajak dimana tarif pajak (%)

yang dikenakan tetap sama besarnya walaupun nilai objek pajaknya

berbeda-beda.

3. Pajak regresif, yaitu sistem pengenaan pajak dimana walaupun nilai atau

objek pajak meningkat dan juga jumlah pajak yang dibayar itu semakin

kecil.

2.1.3. Restribusi Daerah

Disamping pajak daerah, sumber pendapatan asli daerah yang cukup besar

peranannya dalam menyumbang pada terbentuknya pendapatan asli daerah adalah

restribusi daerah.Restribusi daerah langsung atas pelayanan yang diberikan oleh

pemerintah daerah kepada masyarakat. Menurut Undang-undang Nomor 18 Tahun

1997 tentang Pajak Daerah dan Retribusi Daerah, yang dimaksud dengan

restribusi adalah pungutan daerah sebagai pembayaran atau pemberian izin

tertentu yang khusus disediakan dan atau diberikan oleh pemda untuk kepentingan

Jadi dalam hal retribusi daerah balas jasa dengan adanya retribusi daerah

tersebut dapata langsung ditunjuk.Misalnya retribusi jalan, kendaraan terntentu

memang melalui jalan dimana retribusi jalan tersebut dipungut, retribusi pasar

dibayar karena ada pemakaian ruang pasar tertentu oleh si pembayar

retribusi.Tarif retribusi bersifat fleksibel sesuai dengan tujuan retribusi dan

besarnya biaya yang dikeluarkan oleh pemerintah daerah masing-masing untuk

melaksanakan atau mengelola jenis pelayanan publik di daerahnya.Semakin

efesien pengelolaan pelayanan publik di suatu daerah, maka semakin kecil tarif

retribusi yang dikenakan.

Dan sesungguhnya dalam hal pemungutan iuran retribusi itu dianut asas

manfaat (benefit prinsiples).Dalam asas ini besarnya pungutan ditentukan

berdasarkan manfaat yang diterima oleh si penerima manfaat dari pelayanan yang

diberikan oleh pemerintah.Namun yang menjadi persoalannya ialah dalam

menentukan berapa besar manfaat yang diterima oleh orang yang membayar

retribusi tersebut dan menentukan berapa besar pungutan yang harus dibayarnya.

Untuk menilai manfaat harus ditempuh melalui beberapa langkah

(Suparmoko, 2002; 85-86), yaitu:

a. Di identifikasi manfaat fisik yang dapat diukur besarnya.

b. Diterapkan nilai rupiahnya dengan cara menggunakan harga pasar, atau harga

barang pengganti, atau dengan mengadakan survei tentang kesediaan

membayar.

Dalam penjelasan UU Nomor 18 Tahun 1997 disebutkan bahwa UU

berlaku telah menyebabkan daerah berpeluang untuk memungut pajak yang

beberapa diantaranya mempunyai biaya administrasi yang lebih tinggi

dibandingkan dengan hasilnya dan atau hasilnya tidak memadai. Beberapa

kelemahan dari UU Nonor 12 Tahun 1957 antara lain sebagai berikut:

a. Hasilnya kurang memadai bila dibandingkan dengan biaya penyediaan jasa

oleh Pemerintah Daerah.

b. Biaya pungutannya relatif tinggi.

c. Kurang kuatnya prinsip dasar retribusi, terutama dalam hal pengenaan,

penetapan, struktur, dan besarnya tarif.

d. Beberapa retribusi pada hakekatnya bersifat pajak, karena pemungutannya

tidak dikaitkan secara langsung dengan pelayanan Pemerintah Daerah

kepada pemyara retribusi.

e. Adanya jenis retribusi perizinan yang tidak efektif dalam usaha untuk

melindungi kepentingan umum dan kelestarian lingkungan.

f. Adanya retribusi yang mempunyai dasar pengenaan dan objek sama.

g. Oleh karena itu, pada tahun 1997 Pemerintah merasa perlu untuk

mengklarifikasikan berbagai jenis pungutan itu atas dasar kriteria tertentu

agar memudahkan prinsip-prinsip dasar pungutan retiribusi dengan

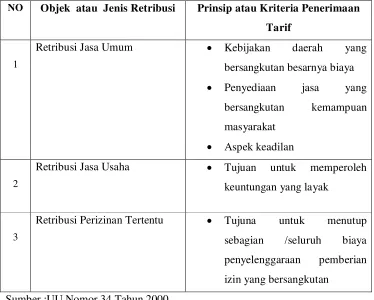

Tabel II.2

Objek atau Jenis Retribusi Daerah menurut UU Nomor 34 Tahun 2000

NO Objek atau Jenis Retribusi Prinsip atau Kriteria Penerimaan Tarif

1

Retribusi Jasa Umum Kebijakan daerah yang

bersangkutan besarnya biaya

Penyediaan jasa yang bersangkutan kemampuan masyarakat

Aspek keadilan

2

Retribusi Jasa Usaha Tujuan untuk memperoleh

keuntungan yang layak

3

Retribusi Perizinan Tertentu Tujuna untuk menutup sebagian /seluruh biaya penyelenggaraan pemberian izin yang bersangkutan

Sumber :UU Nomor 34 Tahun 2000

1. Retribusi Jasa Umum

Adapun yang termasuk dalam jasa pelayanan umum antara lain:

a. Pelayanan kesehatan

b. Pelayanan kebersihan dan persampahan

c. Penggantian biaya cetak Kartu Tanda Penduduk (KTP) dan |Akta Catatan

e. Pelayanan parkir di tepi jalan umum

f. Pelayanan pasar

g. Pelayanan air bersih

h. Pelayanan kendaraan bermotor

i. Pelayanan pemeriksaan alat pemadam kebakaran

j. Penggantian biaya cetak peta yang dibuat Pemerintah Daerah

k. Pengujian kapal Perikanan

2. Retribusi Jasa Usaha

Adapun yang termasuk dalam jasa usaha antara lain:

a. Pemakaian kekayaan daerah

b. Pasar grosir dan atau pertokoan

c. Pelayanan terminal

d. Pelayanan tempat khusus parkir

e. Penginapan/villa

f. Penyedotan kakus

g. Rumah potong hewan

h. Tempat penyandaran kapal

i. Tempat rekreasi dan olah raga

j. Penyeberangan diatas air

k. Pengelolaan air limbah

3. Retibusi Perizinan tertentu:

Perizinan tertentu yang dipungut retribusinya antara lain:

a. Izin peruntukan penggunaan tanah

b. Izin mendirikan bangunan

c. Izin tempat penjualan minuman beralkohol

d. Izin trayek

e. Izin gangguan

f.Izin pengambilan hasil hutan

2.1.4. Perusahaan Milik Daerah (BUMD)

Penerimaan PAD lainnya yang menduduki peran penting setelah pajak

daerahdan retribusi daearah adalah bagian pemerintah daerah atas laba BUMD.

Tujuan didirikannya BUMD adalah dalam rangka menciptakan lapangan

kerja atau mendorong pembangunan ekonomi daerah. Setelah itu, BUMD juga

merupakan cara yang lebih efesien dalam melayani masyarakat, dan merupakan

salah satu sumber pendapatan daerah. Jenis pendapatan yang termasuk hasil-hasil

pengelolaan kekayaan daerah lainnya yang dipisahkan, antara lain laba, deviden,

dan penjualan saham milik daerah.

Lain-lain Pendapatan Daerah Yang Sah

Hasilusaha daerah lain dan sah adalah pendapatan asli daerah yang tidak

termasuk kategori pajak, retribusi, dan perusahaan daerah (BUMD). Lain-lain

Pendapatan Asli Daerah yang sah, antara lain hasil penjualan asset tetap daerah

2.1.5. Fungsi Pendapatan Asli Daerah

Salah satu pendapatan asli daerah adalah berasal dari pendapatan asli

daerah.Dana-dana yang bersumber dari pendapatan asli daerah tersebut

merupakan salah satu faktor penunjang dalam melaksanakan kewajiban daerah

untuk membiayai belanja rutin serta biaya pembangunan daerah. Dan juga

merupakan alat untuk memasukkan uang sebanyak-banyaknya ke kas daerah guna

menunjang pelaksanaan pembangunan daerah. Serta untuk mengatur dan

meningkatkan kondisi sosial ekonomi pemakai jasa tersebut. Tentu dalam hal ini

tidak terlepas dari adanya badan yang menangani atau yang diberi tugas untuk

mengatur hal tersebut.

2.1.6.Pengertian Pajak

Sejarah pemungutan pajak mengalamin perubahan dari masa ke masa sesuai

dibidang sosial dan ekonomi.

Di dalam sistem dan hukum perpajakan nasional, ditentukan secara hukum

bahwa kewajiban perpajakan adalah merupakan perwujudan dari pengabdian,

kewajiban dan sarana peran serta wajib pajak secara langsung dan bersama-sama

melaksanakan perpajakan yang diperlukan untuk pembiayaan negara dan

pembangunan nasional.

Defenisi pajak yang dikemukakan oleh Prof. DR. Rochmat Soemitro, S.H

ialah pajak merupakan iuran rakyat kepada kas negara berdasarkan

undang-undang (yang dapat dipaksakan) dengan tidak mendapatkan jasa timbal balik

( kontraprestasi) yang langsung dapat ditunjukan, dan digunakan untuk membayar

Pajak adalah peralihan kekayaan dari pihak rakyat kepada kas negara untuk

membiayai pengluaran rutin dan “surpus”-nya digunakan untuk public saving

yang merupakan sumber utama untuk membiayai public investment.

Defenisi pajak yang dikemukakan oleh S.I. Djajadiningrat:Pajak sebagai suatu

kewajiban menyerahkan sebagian dari kekayaan ke kas negara yang disebabkan

suatu keadaan, kejadian dan perbuatan yang memberikan kedudukan tertentu,

tetapi bukan sebagai hukuman, menurut peraturan yang ditetapkan pemerintah

serta dapat dipaksakan, tetapi tidak ada jasa timbal balik dari negara secara

langsung, untuk memelihara kesejahteraan umum.

Dan defenisi pajak yang dikemukakan oleh Dr.N.J. Feldmann:Pajak ialah

prestasi yang dipaksakan sepihak oleh dan terutang kepada penguasa (menurut

norma-norma yang ditetapkaknnya secara umum), tanpa adanya kontraprestasi,

dan semata-mata digunakan untuk menutup pengeluaran-pengeluaran umum.

Pengertian diatas bahwa pajak sebagai suatu spesies dalam genus pungutan

ialah memperoleh sejumlah uang atau barang oleh penguasaan publik dari rumah

tangga swasta dengan menggunakan kekuasaan politik dan atau kekuasaan

ekonomis yang timbul karena kekuasaan politik tersebut, menurut norma-norma

yang ditetapkan olehnya. Pungutan yang dimaksud dapat dibagi kedalam bentuk

pajak dan retribusi.

Namun ada keterbatasan dalam kedua defenisi tersebut di atas karena hanya

menonjolkan fungsi budgetair dari pajak, sedang fungsi pajak yang tidak kalah

Istilah iuran wajib yang digunakan dalam defenisi tersebut, menghendaki

terpenuhinya ciri, bahwa pajak dipungut dengan bantuan dari dan kerjasama

dengan wajib pajak, sehingga perlu pula dihindari penggunaan istilah paksaan.

Bilamana suatu kewajiban harus dilaksanakan dengan undang-undang yang mana

kewajiban tersebut tidak dilaksanakan dengan undang maka

undang-undang menunjukan cara pelaksanaannya yang lain. Disamping itu penggunaan

istilah paksaan seakan-akan mengandung makna bahwa tidak ada kesadaran

masyarakat untuk melakukan kewajibannya. Adapun mengenai kontra prestasi

yang tidak disebutkan dalam defenisi tersebut sebenarnya bahwa justru untuk

menyelenggarakan kontra prestasi itulah perlu dipungut pajak. Karena

pengeluaran-pengeluaran pemerintah bagi penyelenggaraan keamanan,

pembangunan, dan hal-hal lainnya merupakan pemberian kontra prestasi bagi

pembayar pajak selaku anggota masyarakat.

Prinsip atas pengorbanan pajak penghasilan dapat digolongkan menjadi

tiga macam yaitu”:

a. Kesamaan pengorbanan secara absolut, ialah bahwa pajak hendaknya

dibebankan kepada wajib pajak sedemikian rupa sehingga beban riil

atau kepuasan atau guna yang hilang dari masing-masing pembayar

pajak itu adalah sama besarnya.

b. Kesamaan pengorbanan, ialah pajak hendaknya didistribusikan kepada

wajib pajak sedemikian rupa sehingga jumlah kepuasaan atau guna

yang hilang yang diderita masing-masing wajib pajak itu sebanding

wajib pajak tersebut dari jumlah pendapatan yang dimilikinya.

c. Kesamaan pengorbanan secara marginal, menghendaki agar pajak itu

didistribusikan sedemikian rupa diantara wajib pajak sehingga

masing-masing akan memiliki sejumlah pendapatan setelah dikenai pajak yang

dapat memberikan guna batas yang sama.

Dengan membandingkan antara beban pajak dari setiap macam pajak dengan

seluruh jumlah pendapatan ditambah dengan nilai seluruh kekayaan setelah

dikurangin dengan kebutuhan pokok si wajib pajak, maka dapat digolongkan

beberapa struktur pajak sebagai berikut:

a. Pajak progresif, yaitu pajak yang dikenakan dengan persentase yang

semakin tinggi dengan semakin tingginya kemampuan membayar

pajak.

b. Pajak proporsional, yaitu pajak yang dikenakan dengan persentase

yang sebanding dengan perkembangan pendapatan setelah dikurangin

dengan kebutuhan-kebutuhan esensial.

c. Pajak regresif, yaitu pajak yang dikenakan dengan perkembangan yang

kurang sebanding dengan perkembangan kemampuan membayar

pajak.

Jadi secara umum dapat dikatakan bahwa pajak adalah kewajiban pembayaran

berupa uang kepada negara atau daerah yang dikenakan berdasarkan peraturan

perundang-undangan yang kontra prestasinya dari negara atau daerah atas setiap

pembayaran dimaksud tidak dapat ditunjukan secara langsung serta

Prinsip atas asas utama dalam pemungutan pajak di Indonesia tercantum

dalam Pasal 23 ayat (2) UUD 1945 dan juga dalam Propernas 2004 yang

menyebutkan bahwa pelaksanaan sistem dan prosedur perpajakan untuk

meningkatkan pendapatan negara terus disempurnakan dan disederhanakan

dengan memperhatikan asas keadilan, pemerataan, manfaat, dan kemampuan

masyarakat.

Berdasarkan faktor yang sangat dominan dalam menentukan timbulnya

kewajiban pajak, pajak dapat dibedakan atas pajak subjektif dan pajak objektif.

Adapun yang dimaksud dengan pajak subjektif adalah suatu jenis pajak yang

kewajiban pajaknya sangat ditentukan pertama-tama oleh keadaan subjek pajak,

walaupun untuk menentukan timbulnya kewajiban membayar pajak tergantung

pada keadaan objek pajaknya. Yang termasuk dalam kelompok ini adalah pajak

penghasilan. Sedangkan yang dimaksud dengan pajak objektif adalah suatu jenis

pajak yang timbul kewajiban pajaknya sangat ditentukan pertama-tama oleh objek

pajak. Keadaan subjektif pajak tidak relevan, walaupun dalam kasus-kasus

tertentu ikut dipertimbangkan. Yang termasuk dalam kelompok ini adalah Pajak

Pertambahan Nilai, Pajak Bumi dan Bangunan, Pajak Kendaraan Bermotor dan

lain sebagainya.

Disamping pembagian tersebut di atas, pembagian pajak juga dapat didasarkan

pada mekanisme pemungutannya yaitu Pajak Langsung dan pajak Tidak

Langsung. Pajak langsung dalam pengertian ekonomis adalah pajak yang harus

dipukul sendiri oleh wajib pajak dan tidak dapat dibebankan atau dilimpahkan

Langsung adalah pajak yang pada akhirnya dapat dibebankan atau dilimpahkan

kepada pihak lain, contohnya Pajak Pertambahan Nilai (PPN).

Tuntutan kepatuhan yang lebih tinggi tanggung jawab pendapatan pajak

sendiri dan kebutuhan yang makin besar dalam perencanaan pajak, mengharuskan

perusahaan mempunyai pengetahuan yang memadai tentang peraturan perpajakan.

Oleh karena itu setiap wajib pajak perlu mengetahui aspek-aspek penting

perpajakan, terutama kewajiban-kewajiban yang harus dipenuhin. Setiap wajib

pajak harus memenuhi kewajiban administratif yang bersifat umum yang telah

ditentukan oleh undang-undang. Pelanggaran terhadap ketentuan ini dapat

mengakibatkan wajib pajak yang bersangkutan dikenakan denda atau kurungan

apabila diperoleh bukti bahwa pelanggaran tersebut dilakukan dengan sengaja.

Adapun kewajiban-kewajiban perpajakan yang bersifat umum terdiri dari:

1. Kewajiban mendaftarkan diri.

2. Kewajiban menyelenggarakan pembukuan.

3. Kewajiban menghitung dan membayar pajak.

4. Kewajiban melaporkan pajak terutang.

5. Kewajiban memberi keterangan.

Adanya peraturan perundang-undangan yang mengikat sebagai pedoman dan

landasan penarikan pajak, tentu saja bertolak belakang dari pemahaman bahwa

negara kita adalah negara yang berkedaulatan rakyat, dimana berarti bahwa segala

kegiatan dan kebijakan pemerintah yang menimbulkan akibat pembebanan bagi

Pengertian pajak daerah dikemukakan oleh Soedargo (2000:11) yang

menguntip Undang-Undang Darurat Nomor 11 tahun 1957 menyatakan bahwa:

“Yang dimaksud dengan pajak daerah adalah terdapat pada pasal 2

Undang-Undang Darurat Nomor 1 Tahun 1957, tentang peraturan umum pajak daerah,

dinyatakan pajak daerah untuk pembiayaan rumah tangganya sebagai badan

publik”.Lebih lanjut Tjokroamidjojo (2000:11) mengemukakan:“Pajak daerah

adalah pajak juga, maka semua asas-asas pengertian-pengertian, norma-norma

hukumnya dan teknik pemungutannya yang berlaku bagi pajak negara,

dipergunakan pula bagi penyusunan dan pelaksanaan peraturan

perundang-undangan pajak daerah”.

Dari batasan pengertian di atas dapat diketahui bahwa pajak daerah adalah

pajak-pajak yang telah dilaksanakan pungutannya oleh pemerintah daerah

berdasarkan peraturan dan hasilnya dipergunakan untuk pembiayaan rumah

tangga daerah.

Disamping pemungutan atas pajak, pemerintah juga melaksanakan

pemungutan-pemungutan antara lain:

a. Restribusi adalah iuran kepada pemerintah yang dapat dipaksakan dan

mendapat balas jasa yang langsung diterima dengan adanya

pembayaran restribusi tersebut, misalnya retribusi parkir, retribusi

pelelangan dan lain sebagainya. Dengan kata lain, retribusi adalah

pemungutan uang oleh pemerintah sebagai jasa atau milik bagi yang

berkepentingan karena yang tidak merasakan jasa balik dari

b. Sumbangan iuaran kepada pemerintah (dapat dipaksakan yang ditunjuk

pada golongan tertentu dan kegunaannya dimaksukkan ke dalam

golongan tertentu).

c. Bea masuk adalah pungutan yang dikenakan atas jumlah, harga barang

yang dimasukkan (diimpor) ke dalam daerah pabean.

Selanjutnya ciri-ciri pajak yang mendasar sesuai yang dikemukakan

Brotodihardjo (2002:6-7) sebagai berikut:

a. Pajak dipungut berdasarkan dengan kekuatan undang-undang serta

aturan pelaksanaannya.

b. Dalam pembayaran pajak tidak dapat ditunjukan adanya kontra

prestasi individual oleh pemerintah.

c. Pajak dipungut oleh negara baik oleh pemerintah pusat maupun

daerah.

d. Pajak diperuntukkan bagi pengeluaran-pengeluaran pemerintah yang

bila dari pemasukannya masih terdapat surplus dipergunakan untuk

membiayai publik investment.

e. Pajak dapat pula mempunyai tujuan yang tidak budgeter, yaitu

mengatur.

Dalam hal fungsi budgeter, yaitu fungsi mengumpulkan sejumlah dana

bagi pembiayaan kegiatan-kegiatan pemerintah khususnya kegiatan rutin (belanja

pengeluaran). Sedangkan fungsi mengatur maksudnya dalam arti mengatur

pertumbuhan dan perkembangan ekonomi negara yang antara lain meliputi:

dan konsumen dalam aktivitas pasar dan sebagainya.

Adapun pengertian ciri tidak adanya prestasi kembali (kontra prestasi) dari

negara yang dapat ditunjuk secara langsung, terkandung makna bahwa dari hasil

pembayaran pajak oleh wajib pajak, tidak mendapat prestasi kembali dari negara

atau prestasi khusus yang erat hubungannya dengan pemungutan pajak tersebut.

Prestasi dari negara seperti hak untuk mempergunakan jalan-jalan umum,

perlindungan dan penjagaan dari pihak polisi atau tentara, diperolehnya tidak

secara individual dan tidak ada kaitan langsung sehubungan dengan pembayaran

itu, terbukti bahwa orang yang tidak membayar pajakpun dapat pula menikmati

fasilitas pelayanan umum seperti penggunaan jalan dan lain-lain.

Dalam kaitannya dengan penetapan pajak yang harus didasarkan atas

peraturan perundang-undangan yang berlaku dengan jelas digariskan dalam UUD

1945 pada Pasal 23 ayat (2) bahwa : “Segala pajak untuk keperluan negara

berdasarkan undang-undang“. Hal ini sejalan dengan pendapat yang dikemukakan

oleh Soetrisno (2000:21) bahwa :

Pajak harus ditetapkan dengan undang-undang (peraturan lain yang

sederajat dengan undang-undang) terlebih dahulu. Pungutan tersebut berdasarkan

hukum pajak, maka dari itu oleh karena berupa penarikan sumber daya ekonomi

dari perorangan (sebagai warga negara) harus ada dasar hukumnya. Dalam hal ini

maka dasar hukum yang paling pasti adalah undang-undang. Dalam kepentingan

yang mendesak karena alasan segera untuk membiayain atau menutup

Berdasarkan uraian di atas dengan demikian juga berarti bahwa ciri pajak

daerah harus ditetapkan dalam suatu aturan, dalam hal ini melalui peraturan

daerah.

Asas-asas bagi pemungutan pajak antara lain yang terkenal dengan sebutan

“The four maximis”, sebagaimana yang ditentukan oleh Brotodihardjo

(2002:27-28) sebagai berikut:

a. Asas equality, yaitu bahwa tidak diperbolehkan suatu negara mengadakan diskriminasi di antara semua wajib pajak. Dalam keadaan yang sama para

wajib pajak harus dikenakan yang sama pula.

b. Drangkratch beginsel, asas daya pikul bahwa setiap wajib pajak yang beban pikulnya sama, hendaknya terkena beban yang sama. Asas ini

dilaksanakan dengan pengenaan pajak menurut tarif progresif.

c. Beginsel van de bevoorrechte verkrgin, bahwa seorang yang mendapat keuntungan istimewa hendaknya dikenakan pajak yang istimewa pula. Asas ini

sesuai dengan asas keadilan.

d. Profyt Beginsel, bahwa pengenaan pajak oleh pemerintah didasarkan atas asas alasan bahwa menerima manfaat barang-barang dan jasa yang disediakan

oleh pemerintah.

e. Welvaart beginsel, asas kesejahteraan bahwa dengan adanya tugas pemerintah yang disatu pihak memberikan atau menyediakan barang dan jasa

bagi masyarakat di lain pihak menarik pajak untuk membiayai kegiatan

tersebut. Pelaksanaan tugas pemerintah itu adalah dalam rangka meningkatkan

f. Beginsel vaan het minste leed, bahwa pengenaan pajak tetap merupakan beban masyarakat, oleh sebab itu betapapun tingginya kesadaran masyarakat

untuk membayar pajak, akan tetapi hendaknya beban pajak diusahakan

sekecil-kecilnya.

g. Beginsel vaan geoorloof de uivoering, walaupun dalam melaksnakan berbagai asas ini diaatas mungkin saling bertentangan tetapi diusahakan

keselarasannya .

Selanjutnya Soemitro (2002:120) mengemukakan bahwa ada 3 ( tiga) asas

perpajakan yakni:

a. Asas finansial dan ekonomis, Harus dipilh pajak yang dapat

memperbaiki neraca pembayaran disamping mencegah atau

mengurangi konsumsi yang tidak diharapkan.

b. Asas yuridis, yaitu pajak yang harus berdasarkan undang-undang

karena dengan demikian akan memberi jaminan hukum baik untuk

negara maupun untuk warganya.

c. Asas ekonomis, yaitu sebagai fungsi budgeter, pajak juga digunakan

sebagai alat untuk menentukan politik perekonomian.

d. Asas financial, yaitu sesuai dengan fungsi budgeternya, maka sudah

barang tentu bahwa biaya-biaya untuk mengenakan dan untuk

memungutnya harus sekecil-kecilnya, apalagi dalam bandingan dengan

pendapatannya.

Oleh karena pajak daerah adalah pajak juga, maka asas-asas pemungutan

pajak negara berlaku pula terhadap pajak daerah. Demikian pula tentang

dasar-dasar pajak dan istilah-istilah yang digunakan pada pajak negara, seperti subyek

pajak, wajib pajak, utang pajak, surat ketetapan pajak, cara menagih pajak,

daluarsa dan cara-cara mengajukan keberatan yang berlaku pada pajak negara,

berlaku juga pada pajak daerah.

Dalam hukum pajak terdapat berbagai perbedaan jenis-jenis pajak yang

dibagi kedalam golongan-golongan besar. Perbedaan dan pembagian ini

mempunyai fungsi yang belainan pula. Ada yang fungsinya ditujukan untuk

memudahkan pekerjaan di dalam praktek, jadi hanya sekedar digunakan sebagai

alat untuk menunjukkan, terhadap pajak yang mana saja diperlakukan

peraturan-peraturan tertentu dalam sebuah undang-undang ada juga yang fungsinya

ditujukan kepada tujuan ilmiah. Hukum pajak harus memperhatikan ciri-ciri dan

sifat-sifat tertentu itu, tetapi yang lebih perlu ia harus selalu waspadai terhadap

prinsip yang menjadi dasar suatu pengenaan pajak, memegangnya erat-erat

sebagai pegangan yang tangguh dan mengawasi terjelmahnya prinsip-prinsip itu.

Berikut penggolongan pajak yang dibedakan menurut golongannya, sifatnya dan

menurut lembaga pemungutnya.

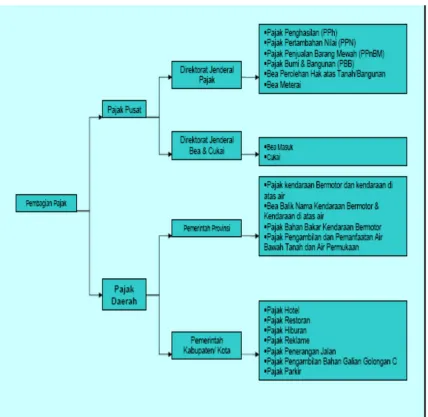

Mardiasmo (2001:6) menggolongkan pajak :

a. Menurut golongannya pajak dibagi atas :

1. Pajak langsung

2. Pajak tidak langsung

b. Menurut sifatnya, pajak terbagi atas:

2. Pajak obyektif (bersifat kebendaan)

c. Menurut lembaga pemungut, pajak di bagi atas:

1. Pajak negara (pajak pusat)

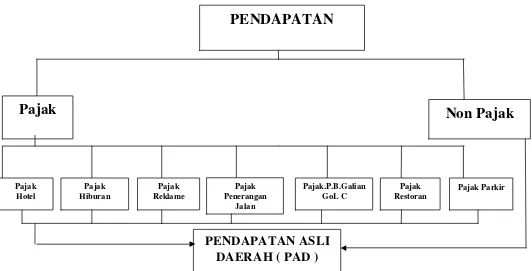

Gambar II.3 Pembagian Pajak

Sumber : Pajak Kota Palembang 2005

Hal yang sama juga di lakukan oleh Munawir (2002:22-23) bahwa :

Jenis-jenis pajak adalah:

a. Pajak langsung dan pajak tidak langsung

b. Pajak subyektif dan pajak objektif

Dengan penjelasan diatas dapat disimpulkan bahwa setiap orang yang hidup

dalam suatu negara harus berurusan dengan pajak. Oleh karena itu, setiap orang

sebagai anggota masyarakat harus atau wajib mengetahui sebagai permasalahan

yang berhubungan dengan pajak, baik mengenai asas-asasnya, jenis atau

macam-macam yang berlaku dinegaranya, secara perhitungannya dan tata cara

pembayarannya, serta hak dan kewajibannya sebagai wajib pajak.

2.1.7. Lingkungan Kota

Lingkungan kota juga merupakan suatu pendekatan hipotesis dari

biaya minimum suatu bagian ruang kota, disesuaikan untuk mengangkat

biaya-biaya variabel non ekonomi, misalnya nilai tanah. Rumusan-rumusan distribusi

ekolgi dan unit-unit pasar cenderung menjadi sedemikian rupa, dimana biaya total

dari perolehan-perolehan kepuasan maksimum diminimalisir. Biaya tersebut telah

tertera di dalam suatu daftar, termasuk semua jenis kehilangan kegunaan

(Disutility) seperti halnya biaya ekonomi dan lain-lain bentuk biaya. Jelasnya,

karena kehilangan kegunaan tidak dapat diukur di dalam terminologi moneter,

maka hipotesis dalam bentuk ini tidak dapat diuji.

Suatu pembatasan kembali apa yang disebut terakhir dari teori

minimalisasi biaya dari bagian-bagian ruang kota telah pernah dicoba oleh

Guttenberg, tetapi dia menekankan pada pentingnya efisiensi transportasi di dalam

penentuan struktur tata ruang sebuah kota, dan rumusan-rumusan model ini

disajikan dalam terminologi yang dinamis. Dia melihat prinsip pengorganisasian

kenungkinan lokasi kegiatan kota ke dalam dua bagian, yaitu: bagian yang

fasilitasnya di sebarkan ke seluruh kota “penyebaran fasilitas-fasilitas”, dan

bagian yang fasilitasnya dipusatkan lebih banyak pada satu pusat tertentu

“pemusatan fasilitas-fasilitas”. Tingkat camput tangan pemerintah pada

disebarkan atau tidak disebarkannya fasilitas-fasilitas tergantung pada efisiensi

sistem transportasi. Biaya transpor adalah penentu utama tingkat biaya

bagian-bagian ruang kota, oleh karena itu suatu sistem transpor yang efisien sama dengan

keberhasilan usahan masyarakat mengatasi jarak, dan memungkinkan suatu

struktur kegiatan yang terpusat. Sebaliknya apabila transportasi terbatas,

tempat-temapt kerja, pusat-pusat pelayanan, lembaga-lembaga perdangan dan

pemerintahan dapat diasumsikan mengikuti suatu pola yang tersebar.

Perubahan-perubahan yang terjadi di dalam efisiensi transportasi akan merubah pola struktur

tata ruang oleh substitusi perizinan antara lokasi ruang pinggir (Periphery) dengan

lokasi pusat (Centre).

2.1.8. Teori Pertumbuhan Kota

Suatu kerangka kerja analisis yang disajikan secara umum untuk

kebutuhan sektor swasta, yang menjadi pegangan bagi pembangunan

komplek-komplek pemenuhan dan investasi, memiliki prosedur tertentu di dalam penelitian

terhadap Land Use perkotaan. Menurut R.M.Hurd, sebagai hasil studi muktahir

dari perkembangan nilai Land Use di lebih dari 50 kota di Amerika Serikat,

menghasilkan deskripsi klasik tentang proses pertumbuhan perkotaan dan

menjangkau 2 hal pokok penting tentang transportasi. Dua hal pokok yang

merupakan prinsip kunci pengaruh transport terhadap Land Use dan pertumbuhan

wilayah metropolitan tersebut adalah:

(a) Persaingan diantara pemakai lahan dan peruntukan lahan pada pematangan

lahan yang tertinggi aksessibilatasnya.

(b) Akibat keuntungan relatif kepuasan terhadap pelayanan transportasi pada dasar

kompleks perumahan bagi perusahaan-perusahaan dagang dan individu-individu.

Haig menyimpulkan proses pemilihan lokasi adalah sebagai berikut:

“bahwa suatu aktivitas ekonomi pada pencairan suatu lokasi ditemukan pada

kedekatan pusat pertumbuhan; jika sewa lokasi meningkat maka biaya transpor

menurun. Jika suatu lokasi menjauhi pusat pertumbuhan maka tingkat sewanya

akan menurun dan biaya transpor naik, tambahan jumlah dari 2 pos biaya tersebut

(bagian-bagian biayanya) akan berubah. Homer Hoyt, di dalam suatu studi

empiriknya, yang berjudul “The Structure and Growth of Residental

Neighborhoods” untuk administrasi perumahan Federal (1939) telah memperluas

prinsip Hurd tentang pertumbuhan kota yang diidentifikasikan sebagai Teori

Sektor. Prinsip tersebut adalah :

(a) Wilayah dengan perkembangan besar-besaran untuk pemukiman cenderung

dimulai dari titik given areal (Given Point) sepanjang garis yang mapan (terus

berkembang) dari perjalanan pulang pergi ke inti (pusat perdagangan).

(b) Zona wilayah yang yang bersewa tinggi cenderung berproses kepada

penurunan luas daerah yang bebas resiko banjir, dan akan menyebar sepanjang

tidak digunakan untuk industri).

(c) Distrik-distrik perumahan dengan sewa tinggi cenderung mengalami

penurunan dan akan memperluas bagian-bagian kota yang memiliki kebebasan

pengembangannya sebelum lokasi pembuangan limbah dan pekuburan, yang

dibatasi oleh perbatasan-perbatasan alam atau perbatasan-perbatasan buatan

terhadap perluasan.

(d) Wilayah-wilayah pemukiman yang lebih tinggi harganya, cenderung

menurunkan perumahan bagi para pemimpin masyarakat.

(e) Perkembangan pergerakkan gedung-gedung kantor, perbankan, dan

pusat-pusat perbelanjaan akan menarik wilayah-wilayah pemukiman untuk wilayah

yang memiliki harga tinggi yang memiliki pengaruh-pengaruh umum yang sama

secara langsung.

Kecenderungan-kecenderungan perkembangan wilayah pemukiman

adalah:

(a) Wilayah-wilayah pemukiman kelas tinggi cenderung berkembang lebih cepat

di sepanjang jalur-jalur transpor.

(b) Pertumbuhan wilayah-wilayah pemukiman dengan mendapat pengaruh

langsung dari sewa yang tinggi dan intensitas yang sama akan terus berlanjut

sepanjang periode waktu.

(c) Wilayah-wilayah perumahan mewah dengan sewa yang tinggi cenderung akan

tumbuh berdekatan dengan pusat perdagangan dan wilayah-wilayah pemukiman

lama.

pemukiman kelompok berpendapatan tinggi.

Teori basis ekonomi (Economic Base), tidak dilahirkan oleh ahli-ahli

ekonomi geografi, pada awal-awal oleh kerjasama para ahli ekonomi geografi

lembaga-lembaga pengembangan industri, dan para sarjana ekonomi perkotaan.

Teori basis ekonomi ini dirumuskan sebuah teknik analisis oleh Weimer dan Hoyt

pada tahun 1930-an. Langkah-langkah pada perkiraan wilayah kota dengan

menggunakan metoda penduduk adalah sebagai berikut :

(a) Perkiraan pertumbuhan pada kesempatan kerja basis, yaitu kesempatan kerja

pada sektor industri, pertanian, pertambangan dan industri pengolahan serta

jasa-jasa yang pada umumnya diekspor pada wilayah tersebut.

(b) Perkiraan tersebut dihubungkan dengan pertumbuhan pada kersempatan kerja

sektor bukan basis.

(c) Memperhitungkan jumlah penduduk di masa yang akan datang yang

didasarkan pada para pekerja tiap keluarga dan jumlah anggota keluarga.

Setelah Perang Dunia II terjadi gelombang pertumbuhan urbanisasi.

Konsekuensinya adalah meningkatnya kebutuhan transportasi, pelayanan umum,

dan pelayanan lain-lainnya di wilayah perkotaan. Meningkatnya perhatian pada

kebutuhan penerapan teknologi pembangunan untuk wilayah-wilayah perkotaan

yang sebanding dengan perkembangan jumlah penduduknya. Pada awalnya,

perhatian lembaga ilmu pengetahuan pengaruhnya relatif kurang efektif bagi

pembangunan, terutama dalam teknik memprediksi kebutuhan-kebutuhan untuk

masa yang akan datang. Teori basis ekonomi dapat digunakan sebagai dasar

pertumbuhan kesempatan kerja di bidang pelayanan. Hasil prediksi dari

kecenderungan-kecenderungan yang diidentifikasi tersebut digunakan untuk

mengidentifikasi hal-hal yang berdisat umum yang menyangkut pertumbuhan

perkotaan di msada yang akan datang. Teori-teori yang menyangkut

pengembangan sektor-sektor industri, perdagangan dan lokasi pemukiman kota

sarat dengan kebijakan, hasilnya sangat terbatas, dan kebijakan-kebijakan tersebut

sama sekali tidak didasarkan pada hasil-hasil study yang bersifat empiris. Pada hal

pengembangan teknologi, khususnya teknologi transportasi dan peramalan

(Forcasting) bagi perencanaan tata guna lahan (Land Use) sangat penting.

2.1.9. Pendapatan Regional

Tujuan kebijakan ekonomi adalah menciptakan kemakmuran. Salah satu

ukuran kemakmuran terpenting adalah pendapatan. Kemakmuran tercipta karena

ada kegiatan yang menghasilkan pendapatan.

Pendapatan regional adalah tingkat (besarnya) pendapatan masyarakat

pada wilayah analisis. Tingkat pendapatan dapat diukur dari total pendapatan

wilayah maupun pendapatan rata-rata masyarakat pada wilayah tersebut.

Menganalisis suatu region atau membicarakan pembangunan regional tidak

mungkin terlepas dari membahas tingkat pendapatan masyarakat di wilayah

tersebut. Ada beberapa parameter yang bisa digunakan untuk