PENERAPAN SISTEM AKUNTANSI PEMBIAYAAN

MURABAHAH PADA PT. BANK “X” KANTOR

CABANG SYARIAH JAKARTA PASAR MINGGU

Oleh

Nur Aini Rahman 106082002652

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

PENERAPAN SISTEM AKUNTANSI PEMBIAYAAN

MURABAHAH PADA PT. BANK “X” KANTOR

CABANG SYARIAH JAKARTA PASAR MINGGU

Skripsi

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat untuk Meraih Gelar Sarjana Ekonomi

Oleh

Nur Aini Rahman NIM: 106082002652

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Prof. Dr. Azzam Jasin, MBA Yusro Rahma, SE, M.Si

NIP. 19800506 200801 2 016

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

Hari ini Selasa Tanggal 10 Bulan Agustus Tahun Dua Ribu Sepuluh telah dilakukan Ujian Komprehensif atas nama Nur Aini Rahman NIM: 106082002652 dengan judul Skripsi ”PENERAPAN SISTEM AKUNTANSI PEMBIAYAAN MURABAHAH PADA PT. BANK “X” KANTOR CABANG SYARIAH JAKARTA PASAR MINGGU”. Memperhatikan kemampuan keilmuan mahasiswi tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 10 Agustus 2010

Tim Penguji Ujian Komprehensif

Afif Sulfa, SE., Ak., M.Si Yusro Rahma, SE., M.Si

Penguji II Penguji III

APLICATION OF SYSTEM MURABAHAH FINANCING ACCOUNTING IN SHARIA ”X” BANK OF JAKARTA PASAR MINGGU BRANCH

ABSTRACT

This study intends to investigate procedure of murabahah financing and analyze accounting system of murabahah financing implemented in Sharia ”X” Bank of Jakarta Pasar Minggu Branch. Data is analyzed by qualitative descriptive approach, and is collected by conducting documentary study, observation and interview.

This study concludes that the general procedure to propose murabahah

financing in the Sharia “X” Bank applies through four ways, first is to propose letter of intent to take murabahah financing, the second is to analyze ability of paying in installments, goodwill and collateral, the third is to approve the proposal and the fourth is to execute the murabahah contract. Meanwhile the system of administration and accounting applied in the Sharia “X” Bank of Jakarta Pasar Minggu Branch conducts sigma system that is beneficial for recording account of

murabahah financing. The system of accounting constitutes system covered some forms, journal, procedues, and tools utilized to process financial accounts. This analysis supports accounting system of murabahah in Islamic banking. Then, it compares financial transaction records with PSAK 59 and PAPSI 2003.

KATA PENGANTAR

Syukur alhamdulillah penulis panjatkan kehadirat Allah SWT atas limpahan rahmat dan karunia-Nya yang memberikan kesehatan, kenikmatan dan rezeki yang diberikan sehingga penulis dapat menyelesaikan skripsi yang berjudul Penerapan Sistem Akuntansi Pembiayaan Murabahah pada PT. Bank “X” Kantor Cabang Syariah Jakarta Pasar Minggu, sebagai kelengkapan guna mencapai gelar sarjana pada program studi Akuntansi Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Jakarta.

Shalawat dan salam penulis limpahkan kepada junjungan kita Nabi Muhammad SAW sebagai suri tauladan (Uswatun Hasanah) yang telah menebarkan risalah kebenaran di muka bumi ini.

Dalam penulisan skripsi ini, banyak hambatan dan kesulitan yang penulis hadapi, alhamdulillah berkat rahmat dan pertolongan Allah SWT serta bantuan dari berbagai pihak, akhirnya penulis dapat menyelesaikan skripsi ini. Untuk itu penulis mengucapkan terima kasih yang tak terhingga kepada :

1. Bapak Prof. Dr. Komarrudin Hidayat selaku Rektor Universitas Islam Negeri Syarif Hidayatullah Jakarta.

2. Bapak Prof. Dr. Abdul Hamid, MS. selaku Dekan Fakultas Ekonomi dan Bisnis, Universitas Islam Negeri Syarif Hidayatullah Jakarta

3. Bapak Afif Sulfa, SE, Ak., M.si. selaku Ketua Prodi Akuntansi, Fakultas Ekonomi dan Bisnis.

4. Bapak Prof. Dr. Azzam Jasin. MBA, dan Ibu Yusro Rahma, SE.,M.Si selaku dosen pembimbing I dan II, yang secara kooperatif, penuh kesabaran memberikan nasihat dan saran-saran berharga secara bijak serta membantu membimbing penulis dalam menyelesaikan skripsi ini.

mengizinkan penulis untuk melakukan penelitian dan telah bersedia menjadi narasumber.

6. Bapak dan Ibu Dosen beserta segenap civitas akademik Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta yang telah memberikan ilmunya kepada penulis dengan sepenuh hati.

7. Terima kasih yang paling utama penulis haturkan kepada kedua orang tua yang telah memberikan kasih sayang, dukungan, serta motivasi dan pengorbanan yang tiada tara kepada penulis, tidak lupa kepada kakak dan adik-adikku terima kasih atas segala bantuan dan dukungannya, juga kepada seluruh keluarga yang mendukung serta mendoakan kesuksesan penulis.

8. Teman-teman Akuntansi kelas D Reguler angkatan 2006 atas semua bantuan baik berupa pikiran, waktu, tenaga, hingga fasilitas untuk kelancaran penyusunan dan penyelesaian skripsi ini.

Tiada kata yang pantas penulis ucapkan, kecuali hanya iringan doa semoga bantuan dan partisipasi tersebut menjadi amal shaleh, dan semoga Allah membalasnya dengan pahala yang berlipat ganda.

Meskipun penulis telah berusaha dengan segenap kemampuan yang dimiliki untuk menyempurnakan skripsi ini, namun penulis menyadari masih banyak terdapat kekurangan. Oleh karena itu, saran dan kritik untuk perbaikan skripsi ini sangat penulis harapkan. Terakhir penulis berharap semoga penulisan skripsi ini berguna bagi kita semua terutama bagi penulis sendiri. Amiin.

Jakarta, 1 September 2010

DAFTAR ISI

Halaman Pengesahan Skripsi... i

Halaman Pengesahan Ujian Komprehensif... ii

Halaman Pengesahan Ujian Skripsi... iii

Halaman Surat Pernyataan... iv

Daftar Riwayat Hidup... v

Abstract... vi

Abstrak... vii

Kata Pengantar... viii

Daftar Isi... x

Daftar Tabel... xiii

Daftar Gambar... xiv

Daftar Lampiran... xv

BAB I PENDAHULUAN... 1

A. Latar Belakang... 1

B. Perumusan Masalah... 10

C. Tujuan Penelitian... 10

D. Manfaat Penelitian... 11

BAB II TINJAUAN PUSTAKA... 12

A. Konsep Dasar Bank Syariah... 12

1. Pengertian Bank Syariah... 12

2. Perkembangan Sistem Perbankan Syariah... 14

3. Perkembangan Bank Syariah Di Indonesia... 16

4. Prinsip-Prinsip Umum Bank Syariah... 17

5. Karakteristik Bank Syariah... 18

B. Produk dan Jasa Perbankan Syariah...... 22

1. Produk Penyaluran Dana... 22

2. Produk Penghimpunan Dana... 33

C. Bai’al Murabahah... 38

2. Landasan Syariah... 41

3. Syarat Murabahah... 42

4. Manfaat dan Resiko Murabahah... 43

5. Hukum-Hukum yang Timbul Jika Terjadi Penyelewengan... 45

D. Akuntansi Islam... 53

1. Pengertian dan Sejarah... 53

2. Prinsip-Prinsip Akuntansi Islam... 56

3. Tujuan Akuntansi Islam... 58

4. Asumsi Dasar... 59

E. Sistem Akuntansi... 59

1. Pengertian Sistem Akuntansi... 59

2. Komponen-Komponen Sistem Akuntansi... 62

3. Simbol Untuk Pembuatan Bagan Alir Dokumen... 65

F. Perlakuan Akuntansi Murabahah pada Perbankan Syariah... 67

1. Pengakuan dan Pengukuran... 67

2. Pengungkapan... 70

3. Penyajian... 70

4. Jurnal... 71

G. Tinjauan Penelitian Terdahulu... 76

H. Kerangka Pemikiran Penelitian... 77

BAB III METODELOGI PENELITIAN... 78

A. Jenis Penelitian... 78

B. Lokasi Penelitian... 78

C. Sumber dan Jenis Data... 79

D. Metode Pengumpulan Data... 79

E. Metode Analisis Data... 80

BAB IV HASIL PENELITIAN DAN PEMBAHASAN... 82

A. Gambaran Umum Perusahaan... 82

1. Sejarah Perusahaan Bank “X”... 82

2. Visi dan Misi Bank “X”... 83

4. Unit Usaha Syariah Bank “X”... 87

5. Kantor Cabang Syariah Bank”X”... 88

B. Prosedur Umum Pembiayaan Murabahah... 103

C. Analisa Sistem Akuntansi Pembiayaan Murabahah pada Bank “X” Syariah Cabang Pasar Minggu... 118

1. Kegiatan Pra Akad... 118

2. Kegiatan Pasca Akad... 122

3. Analisis Jurnal Akuntansi Pembiayaan Murabahah pada Bank “X” Syariah Cabang Pasar Minggu... 132

BAB V KESIMPULAN DAN SARAN... 144

A. Kesimpulan... 144

B. Saran... 145

Daftar Pustaka... 146

DAFTAR TABEL

Nomor Keterangan Halaman

1.1 Daftar Bank Umum dan Unit Usaha Syariah di Indonesia 4 1.2 Perbedaan antara Pembiayaan Murabahah di Bank Syariah 7

dengan Pembiayaan Konsumen di Bank Konvensional

DAFTAR GAMBAR

Nomor Keterangan Halaman

2.1 Skema Murabahah 23

2.2 Skema Salam 24

2.3 Skema Istishna 25

2.4 Skema Ijarah 26

2.5 Skema Musyarakah 27

2.6 Skema Mudharabah 28

2.7 Skema Hiwalah 29

2.8 Skema Rahn 30

2.9 Skema Qardh 31

2.10 Skema Wakalah 32

2.11 Skema Kafalah 32

2.12 Skema Wadiah yad Amanah 34

2.13 Skema Wadiah yad Dhamanah 35

2.14 Skema Mudharabah 38

2.15 Kerangka Pemikiran Penelitian 77

DAFTAR LAMPIRAN

Nomor Keterangan Halaman

BAB I

PENDAHULUAN

A. Latar Belakang

Sebagai ajaran yang sempurna, Islam merupakan suatu kesatuan yang

tidak dapat dipisahkan dan tidak dapat diambil sebagian saja dengan

meninggalkan yang lain. Islam mengkombinasikan antara kepentingan dunia

dan akhirat. Maka keliru, orang yang berpendapat bahwa Islam hanyalah

agama yang berkaitan dengan masalah ritual saja, sebab Islam adalah suatu

sistem yang komprensif dan mencakup seluruh aspek kehidupan. Islam

mengatur keharmonisan antara materiil dan sprirituil, serta ibadah dan

mu’amalat untuk kemaslahatan manusia di dunia dan akhirat. Keliru dan

jahil pulalah orang-orang yang berkeyakinan bahwa Islam tidak memiliki

aturan-aturan hukum selain aqidah dan ibadah seperti ekonomi, akuntansi,

kemasyarakatan (ketatanegaraan) dan lain-lain.

Kita harus yakin bahwa Allah menjamin adanya aturan yang

mencakup semua fenomena kehidupan dan hukum termasuk yang berkaitan

dengan aqidah, ibadah dan mu’amalat. Sebagaimana firman Allah SWT :

..

.

ءْﻲﺷ

ﱢ ﻜ

ﺎًﺎﻴْﺒ

بﺎ ﻜْا

ﻚْﻴ ﻋ

ﺎ ْﱠﺰ و

...

Artinya: “…dan Kami turunkan al-Kitab (al-Qur’an) untuk

Menurut Dr.Husein Syahatah (2001:2), Al-Sunnah juga merupakan

sumber hukum syari’ah kedua juga menjelaskan cara-cara mengikuti kitab

Allah (Al-Qur’an) yang merupakan petunjuk untuk mewujudkan kehidupan

yang aman dan tentram bagi manusia di dunia maupun akhirat.

Seiring dengan perkembangan zaman, bentuk mu’amalat pun kian

bervariasi. Berbagai bentuk kegiatan usaha manusia dalam memperoleh

rezeki dan penghasilan pun banyak ragamnya. Ini menunjukkan kejadian dan

peristiwa, khususnya dalam bidang mu’amalat tidaklah dapat dihitung. Ia

akan senantiasa berkembang. Perkembangannya seiring dengan perubahan

zaman, yakni mengikuti modernitas. Dengan berpegang teguh pada

al-Qur’an, al-Sunnah dan ijtihad segala bentuk kegiatan mu’amalat modernitas

tersebut dapat disesuaikan dengan koridor syari’ah.

Kegiatan mu’amalat inilah yang menjadi motor pembangunan. Di

mana kegiatan perbankan menjadi salah satu tolak ukur keberhasilannya.

Sehatnya dunia perbankan menggambarkan sehatnya perekonomian kita.

Sebab kepercayaan masyarakat terhadap dunia perbankan menjadi pemicu

lemah-kuatnya gairah perekonomian.

Pada masa likuidasi bank-bank konvensional, kepercayaan

masyarakat terhadap perbankan nasional menurun. Nasabah melakukan

penarikan dananya besar-besaran dalam waktu yang relatif singkat. Ini

membuat perputaran uang dari penyimpan (pemodal) kepada peminjam

(pengusaha) berkurang. Perekonomian menjadi tidak stabil. Namun,

terhadap dunia perbankan nasional. Terlebih-lebih terhadap perbankan

syari’ah yang terbukti mampu bertahan pada masa krisis ekonomi.

Menurut Muhammad Syafi’ie Antonio (1999:238), Perkembangan

perbankan syari’ah pada era reformasi ditandai dengan disetujuinya

Undang-Undang No.10 Tahun 1998. Dalam undang-undang ini diatur dengan rinci

landasan hukum serta jenis-jenis usaha yang dapat dioperasikan dan

diimplementasikan oleh bank syari’ah. Undang-undang tersebut memberikan

kesempatan bagi bank-bank konvensional untuk membuka cabang syari’ah

atau bahkan mengkonversi diri secara total menjadi bank syari’ah.

Peluang ini disambut antusias oleh masyarakat perbankan. Sejumlah

bank mulai menjajaki peluang bisnis perbankan syari’ah ini (Adrian Sutedi,

2009:45). Peluang pengembangan Perbankan Syariah jauh lebih menarik,

diantaranya karena:

1. Jumlah penduduk Indonesia yang mayoritas beragama Islam merupakan

pasar potensi bagi pengembangan bank syariah.

2. Perkembangan jumlah dan intensitas lembaga pendidikan tinggi yang

mengajarkan tentang ekonomi Islam dan perbankan atau keuangan

syariah semakin pesat, baik di jenjang pendidikan S1, S2, S3, juga D3

3. Bahwa fatwa MUI tentang keharaman bunga bank, bagaimanapun akan

tetap berpengaruh terhadap pertumbuhan perbankan syariah.

4. Harapan kita kepada sikap pemerintah cukup besar untuk berpihak pada

Perkembangan ekonomi Islam di Indonesia antara lain ditandai

dengan munculnya Bank Muamalat Indonesia, sebagai bank yang beroperasi

dengan sistem syariah pertama di Indonesia pada 1992. Munculnya

perbankan syariah di Indonesia merupakan suatu perwujudan dari permintaan

masyarakat yang membutuhkan suatu sistem perbankan alternatif yang selain

menyediakan jasa perbankan/keuangan yang sehat, juga memenuhi

prinsip-prinsip syariah. Kemunculan bank syariah kemudian diikuti dengan

kemunculan lembaga keuangan syariah lainnya, seperti asuransi syariah,

pegadaian syariah, saham syariah maupun berbagai model keuangan lainnya.

Menjamurnya lembaga keuangan syari’ah yang ditandai dengan

bermunculannya bank-bank syari’ah membuat pasar bisnis perbankan kian

ramai. Persaingan makin ketat, terlebih pada bank syari’ah sebab bank

syari’ah tak hanya bersaing dengan bank konvensional namun juga dengan

sesama bank syari’ah. Beberapa bank umum syariah dan Unit Usaha Syariah

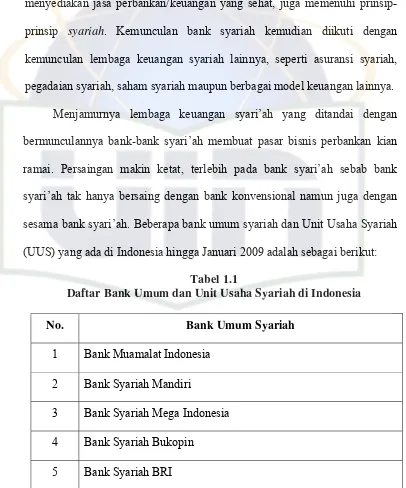

(UUS) yang ada di Indonesia hingga Januari 2009 adalah sebagai berikut:

Tabel 1.1

Daftar Bank Umum dan Unit Usaha Syariah di Indonesia

No. Bank Umum Syariah

1 Bank Muamalat Indonesia

2 Bank Syariah Mandiri

3 Bank Syariah Mega Indonesia

4 Bank Syariah Bukopin

No. Unit Usaha Syariah

1 UUS Bank Negara Indonesia

2 UUS Bank Ekspor Indonesia

3 UUS Bank Danamon

4 UUS Bank Permata

5 UUS Bank Internasional Indonesia

6 UUS Bank Tabungan Negara

7 UUS Bukopin

8 UUS HSBC Ltd.

9 UUS CIMB Niaga

10 UUS BTPN

11 UUS Bank IFI

12 UUS HSBC

13 UUS BPD DKI

14 UUS BPD Banda Aceh

15 UUS BPD Sumut

16 UUS BPD Riau

17 UUS BPD Sumatera Barat

18 UUS BPD Sumsel

19 UUS BPD Jabar dan Banten

Lanjutan Tabel 1.1

No. Unit Usaha Syariah

21 UUS BPD DIY

22 UUS BPD Jatim

23 UUS BPD Kalsel

24 UUS BPD Kalbar

25 UUS BPD Kaltim

26 UUS BPD Sulawesi Selatan

27 UUS BPD NTB

28 UUS Bank Lippo*

*UUS Bank Lippo merger dengan UUS CIMB Niaga

Sumber: Rizal Yaya (2009:25).

Bank yang berdasarkan prinsip syariah seperti halnya bank

konvensional juga berfungsi sebagai lembaga intermediasi, yaitu

mengerahkan dana dari masyarakat dan menyalurkan dana itu kembali

kepada masyarakat yang membutuhkan dalam bentuk fasilitas pembiayaan.

Karena pembiayaan merupakan salah satu kegiatan utama dan menjadi

sumber utama bagi hasil bank syariah.

Karena dalam kehidupan sehari-hari, masyarakat memiliki

kebutuhan-kebutuhan yang harus dipenuhi baik kebutuhan primer, sekunder

maupun tersier. Ada kalanya masyarakat tidak memiliki cukup dana untuk

memenuhi kebutuhan hidupnya.

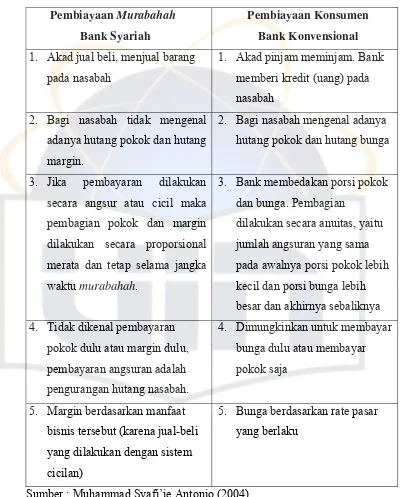

Berikut perbedaan antara pembiayaan murabahah di bank syariah

Tabel 1.2

Perbedaan Antara Pembiayaan Murabahah di Bank Syariah dengan Pembiayaan Konsumen di Bank Konvensional

Pembiayaan Murabahah Bank Syariah

Pembiayaan Konsumen Bank Konvensional

1. Akad jual beli, menjual barang

pada nasabah

1. Akad pinjam meminjam. Bank

memberi kredit (uang) pada

nasabah

2. Bagi nasabah tidak mengenal

adanya hutang pokok dan hutang

margin.

2. Bagi nasabah mengenal adanya

hutang pokok dan hutang bunga

3. Jika pembayaran dilakukan

secara angsur atau cicil maka

pembagian pokok dan margin

dilakukan secara proporsional

merata dan tetap selama jangka

waktu murabahah.

3. Bank membedakan porsi pokok

dan bunga. Pembagian

dilakukan secara anuitas, yaitu

jumlah angsuran yang sama

pada awalnya porsi pokok lebih

kecil dan porsi bunga lebih

besar dan akhirnya sebaliknya

4. Tidak dikenal pembayaran

pokok dulu atau margin dulu,

pembayaran angsuran adalah

pengurangan hutang nasabah.

4. Dimungkinkan untuk membayar

bunga dulu atau membayar

pokok saja

5. Margin berdasarkan manfaat

bisnis tersebut (karena jual-beli

yang dilakukan dengan sistem

cicilan)

5. Bunga berdasarkan rate pasar

yang berlaku

Sumber : Muhammad Syafi’ie Antonio (2004)

Untuk saat ini di Indonesia, pedoman akuntansi perbankan syariah

mengacu pada Pernyataan Standar Akuntansi Keuangan (PSAK) Nomor 102

adanya Pedoman Akuntansi Perbankan Syariah (PAPSI) yang diterbitkan

Bank Indonesia. Pedoman ini berisi semua hal terkait akuntansi perbankan

syariah. Salah satu diantaranya adalah panduan akuntansi produk-produk

perbankan syariah.

Skema penyaluran perbankan syariah didominasi oleh piutang

murabahah sepanjang tahun menyusul tingginya minat masyarakat. Karena

pembiayaan murabahah merupakan produk yang mirip dengan kredit

konvensional pada bank umum. Selain itu, masyarakat memilih produk

murabahah ini karena memberikan kenyamanan saat bertransaksi, memiliki

resiko yang paling kecil, sebab pembiayaan sistem murabahah ini akadnya

sangat jelas, barangnya sangat jelas, dan keamanannya juga jelas. Oleh

karena itu wajar pembiayaan murabahah ini banyak diminati. Data Bank

Indonesia menyebutkan murabahah sepanjang tahun 2009 mendominasi

pembiayaan perbankan syariah yaitu mencapai Rp16,55 triliun atau 59,24%

dari total pembiayaan 2009 Rp27,94 triliun. Selanjutnya adalah pembiayaan

mudharabah yaitu sebesar Rp5,6 triliun atau 19,96% serta pembiayaan

musyarakah yaitu Rp4,40 triliun atau 15,77% (Bisnis Indonesia:2010).

Dalam pelaksanaan pembiayaan murabahah, biasanya setiap bank

memiliki sistem akuntansi untuk merencanakan, mengkoordinasi dan

mengontrol berbagai aktivitas yang dilaksanakan. Sistem akuntansi ini sangat

diperlukan karena bank syariah merupakan suatu badan atau lembaga yang

sangat kompleks. Dimana sistem informasi akuntansi memegang peranan

kegiatan pembiayaan murabahah. Sistem akuntansi yang diterapkan pada

setiap perbankan syariah harus disusun sedemikian rupa guna menghadapi

tantangan masa depan. Dimana perubahan dalam masyarakat tidak bisa

dielakan dan volume perusahaan dalam masyarakat modern kita tampaknya

semakin meningkat. Perubahan tersebut akan membawa problema baru dan

tantangan baru kepada para penyusun pola sistem informasi akuntansi.

Melihat sepanjang tahun permintaan pembiayaan murabahah

semakin meningkat, dimana sebagian besar masyarakat memiliki sifat

konsumtif. Terutama barang yang paling dibutuhkan yaitu rumah. Disamping

itu, sebagian besar masyarakat belum memahami bagaimana sistem

akuntansi pembiayaan murabahah yang diterapkan oleh perbankan syariah,

karena para nasabah pembiayaan murabahah hanya mengetahui prosedur

untuk mengajukan suatu pembiayaan murabahah. Untuk itu penulis tertarik

untuk melakukan penelitian mengenai proses dan penerapan akuntansi

pembiayaan ini. Yang membedakan penelitian ini dengan penelitian

terdahulu adalah dengan adanya perlakuan akuntansi untuk pembiayaan

murabahah lengkap dengan alur dokumennya. Peneliti terdahulu hanya

menjabarkan faktor-faktor yang mempengaruhi untuk menentukan margin

murabahah, tanpa menjelaskan tentang murabahah secara mendalam, dan

tidak menjelaskan bagaimana prosedur dari pembiayaan murabahah. Terkait

hal yang telah dijelaskan sebelumnya, maka penulis melakukan penelitian

dengan judul Penerapan Sistem Akuntansi Pembiayaan Murabahah pada

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah dikemukakan

sebelumnya, maka permasalahan yang akan dikaji dalam penelitian adalah:

1. Bagaimana proses pengajuan atau prosedur umum dari pembiayaan

murabahah di Bank “X” Kantor Cabang Syariah Jakarta Pasar Minggu?

2. Bagaimana sistem dan penerapan akuntansi murabahah di Bank “X”

Kantor Cabang Syariah Jakarta Pasar Minggu?

C. Tujuan Penelitian:

Berdasarkan perumusan masalah yang akan dikaji, maka tujuan dari

penelitian ini adalah sebagai berikut:

1. Untuk menganalisa proses pengajuan pembiayaan murabahah di Bank

“X” Kantor Cabang Syariah Jakarta Pasar Minggu.

2. Untuk menganalisa sistem dan penerapan akuntansi murabahah di Bank

“X” Kantor Cabang Syariah Jakarta Pasar Minggu.

D. Manfaat Penelitian

Adapun manfaat yang didapatkan dalam melakukan penelitian ini

adalah:

1.Bagi mahaiswa

a. Untuk menambah wawasan dan pengetahuan tentang aplikasi

b. Mahasiswa dapat membandingkan penerapan sistem akuntansi

murabahah yang didapat dengan dunia kerja.

2.Bagi Bank “X” Kantor Cabang Syariah Jakarta Pasar Minggu

Diharapkan menghasilkan informasi yang dapat dijadikan bahan

pertimbangan dalam merumuskan kebijakan guna pengembangan usaha

dan bisnis perbankan syariah dan perekonomian umat.

3.Bagi pihak luar

Penelitian ini diharapkan menghasilkan informasi yang dapat

dijadikan bahan pertimbangan dalam menginvestasikan dana atau

memperoleh pembiayaan yang menguntungkan dan juga dapat dijadikan

sebagai bahan diskusi dan wacana informasi bagi pihak-pihak yang

BAB II

TINJAUAN PUSTAKA

A. Konsep Dasar Bank Syariah

1. Pengertian Bank Syariah

Ada beberapa definisi bank yang dikemukakan sesuai dengan tahap perkembangan bank. Untuk memberikan definisi yang tepat agaknya memerlukan penjabaran, karena definisi tentang bank dapat dilihat dari berbagai sudut pandang. Berikut beberapa pendapat tentang pengertian bank, yaitu:

a. Menurut Prof G.M Veryn Stuart, bank merupakan salah satu badan usaha lembaga keuangan yang bertujuan memberikan kredit, baik dengan alat pembayaran sendiri, dengan uang yang diperoleh dari orang lain, dengan jalan mengedarkan alat-alat pembayaran baru berupa uang giral (Martono, 2003:20).

b. Menurut UU RI No. 7 Tahun 1992 tentang perbankan, bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan, dan menyalurkannya kepada masyarakat dalam rangka meningkatkan taraf hidup rakyat banyak (Martono, 2003:20).

dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak(Kasmir, 2002:23).

Dari beberapa pengertian diatas dapat disimpulkan sebagai berikut: 1) Pengertian bank telah mengalami evolusi, sesuai dengan

perkembangan bank itu sendiri. 2) Fungsi bank pada umumnya adalah:

a) Menerima berbagai bentuk simpanan dari masyarakat.

b) Memberikan kredit, baik bersumber dari dana yang diterima dari masyarakat maupun berdasarkan atas kemampuan bank itu sendiri.

c) Memberikan jasa-jasa lalu lintas pembayaran dan peredaran uang.

Sedangkan pengertian bank syariah menurut beberapa pendapat adalah sebagai berikut:

a. Bank syariah adalah bank yang beroperasi sesuai dengan prinsip-prinsip syariah Islam, maksudnya adalah bank yang dalam operasinya mengikuti ketentuan-ketentuan syariah Islam, khususnya yang menyangkut tata cara bermuamalah secara Islam (Muhammad:2002). b. Menurut (Sudarsono:2004), bank syariah adalah lembaga keuangan

Sehingga dapat disimpulkan bahwa bank syariah adalah lembaga keuangan yang beroperasi dengan tidak mengandalkan pada bunga yang usaha pokoknya memberikan pembiayaan dan jasa-jasa lainnya dalam lalu lintas pembayaran serta peredaran uang yang pengoperasiannya sesuai dengan prinsip syariah Islam.

2. Perkembangan Sistem Perbankan Syariah

Di dalam sejarah perekonomian kaum muslimin, pembiayaan yang dilakukan dengan akad yang sesuai syariah telah menjadi bagian dari tradisi umat Islam sejak zaman Rasulullah. Praktek-praktek seperti menerima titipan harta, meminjamkan uang untuk keperluan bisnis, serta melakukan pengiriman uang telah lazim dilakukan ketika itu. Rasulullah sendiri pernah dititipi harta oleh orang-orang Quraisy pada waktu itu. Sehingga diberi gelar Al Amin karena terpercaya memegang amanah.

Sedang dalam perkembangannya di zaman Bani Abbasiyah, orang yang mempunyai keahlian untuk menyimpan, menyalurkan dan mentransfer uang disebut Jihbiz. Jihbiz berasal dari bahasa Persia yang berarti penagih pajak. Jihbiz dikenal sebagai suatu profesi penukaran uang yang tidak hanya melakukan penukaran uang tetapi juga melakukan fungsi penitipan dana, meminjamkan uang, dan melaksanakan jasa pengiriman uang. Jadi tiga fungsi utama perbankan dilakukan oleh satu individu Jihbiz

(Adiwarman A.Karim, 2007:76).

bank (semacam lembaga keuangan unit desa di Indonesia) di sepanjang delta sungai Nil. Lembaga ini dibina oleh Prof. Dr. Ahmad Najjar dan masih berskala kecil di Mesir. Namun institusi tersebut menjadi perintis perkembangan sistem finansial dan ekonomi Islam (Muhamad Syafi’ie Antonio, 2001:19).

Saat sidang Menteri Luar Negeri Negara - Negara Organisasi Konferensi Islam di Karachi, Pakistan, Desember 1970. Mesir mengajukan sebuah proposal untuk mendirikan bank syariah. Proposal yang disebut studi tentang pendirian Bank Islam Internasional untuk Perdagangan dan Pembangunan (International Islamic Bank for Trade and Development) dan proposal pendirian Federasi Bank Islam (Federation of Islamic Banks) dikaji para ahli dari 18 negara Islam (Ibid, 2001:19).

Pada intinya sidang tersebut mengusulkan bahwa sistem keuangan berdasarkan bunga harus digantikan dengan sistem kerjasama dengan skema bagi hasil keuntungan maupun kerugiannya. Setelah melaksanakan sidang beberapa kali akhirnya pada sidang Menteri Keuangan OKI di Jeddah 1975 menyetujui berdirinya Islamic Development Bank (IDB). Dan semua anggota OKI menjadi anggota IDB.

Berdirinya IDB mengilhami pendirian bank-bank syariah di negara- negara Islam. Bank-bank yang termasuk kategori awal dalam pendiriannya adalah (Ibid, 2001:21) :

c.Dubai Islamic Bank

d.Jordan Islamic Bank for Finance and Investment e.Bahrain Islamic Bank

f. Islamic InternationalBank for Investment and Development (Mesir)

3. Perkembangan Bank Syariah di Indonesia

Pada awal periode 1980-an, diskusi mengenai bank syariah sebagai pilar ekonomi Islam mulai dilakukan. Namun lebih spesifik kajian tersebut dilakukan pada tahun 1990. Pada lokakarya MUI 18-20 Agustus 1990 dengan tema Bunga Bank dan Perbankan di Cisarua, Bogor. ditindak lanjuti dengan membentuk Tim Perbankan MUI pada amanat Munas IV MUI. Akhirnya pada 1 November 1991 ditandatangani Akta Pendirian PT Bank Muamalat Indonesia (Ibid, 2001:25).

Pada tanggal 3 November 1991, dalam acara silaturrahmi Presiden di Istana Bogor, dapat dipenuhi dengan total komitmen modal disetor awal sebesar Rp 106.126.382.000,00. Dengan modal awal tersebut, pada tanggal 1 Mei 1992, Bank Muamalat Indonesia mulai beroperasi. Hingga September 1999, Bank Muamalat Indonesia telah memiliki lebih 45 outlet yang tersebar di Jakarta, Bandung, Semarang, Surabya, Balikpapan, dan Makasar.

dengan sistem bagi hasil”. Tidak terdapat rincian landasan hukum syariah serta jenis-jenis usaha yang diperbolehkan.

Baru pada Undang-Undang No. 10 Tahun 1998 tentang Perbankan, keberadaan bank syariah mendapatkan porsi yang cukup besar. Dalam undang-undang tersebut diatur dengan rinci landasan hukum, serta jenis-jenis usaha yang dapat dioperasikan dan diimplementasikan oleh bank syariah. Undang-undang tersebut juga memberikan arahan bagi bank-bank konvensional untuk membuka cabang syariah atau bahkan mengkonversi secara total menjadi syariah.

Hingga Januari tahun 2009 telah ada 5 bank umum yang beroperasi berdasarkan syariah yaitu Bank Muamalat Indonesia, Bank Syariah Mandiri, Bank Syariah Mega Indonesia, Bank Syariah BRI dan Bank Syariah Bukopin. Ditambah dengan 28 bank umum konvensional yang membuka Unit Usaha Syariah seperti Bank IFI, Bank Danamon, BRI, BNI, BTN, Bank Permata, Bank CIMB Niaga dan lain-lain, serta ratusan BPRS dan BMT.

4. Prinsip-Prinsip Umum Bank Syariah.

a. Prinsip Keadilan

Prinsip ini tercermin dari penerapan imbalan atas dasar bagi hasil dan pengambilan margin keuntungan yang disepakati bersama antara bank dengan nasabah.

b. Prinsip Kesederajatan

Bank Syariah menempatkan nasabah penyimpan dana, nasabah pengguna dana, maupun bank pada kedudukan yang sama dan sederajat. Hal ini tercermin dalam hak, kewajiban, resiko, dan keuntungan yang berimbang antara nasabah penyimpan dana, nasabah pengguna dana, maupun bank.

c. Prinsip Ketentraman

Produk-produk bank syariah telah sesuai dengan prinsip dan kaidah muamalah Islam, antara lain tidak adanya unsur riba serta penerapan zakat harta. Dengan demikian, nasabah akan merasakan ketentraman lahir maupun batin.

5. Karakteristik Bank Syariah

Menurut Warkum Sumitro (2004:19), ada beberapa hal yang menjadi ciri sekaligus yang membedakannya dengan bank konvensional adalah:

biaya tersebut hanya dikenakan sampai batas waktu sesuai dengan kesepakatan dalam kontrak.

b. Penggunaan persentase dalam hal kewajiban untuk melakukan pembayaran selalu dihindarkan, karena persentase bersifat melekat pada sisa utang meskipun batas waktu perjanjian telah berakhir. Sistem persentase memungkinkan beban bunga semakin tinggi, yang apabila nasabah terlambat membayar beban bunga menjadi berlipat ganda . Lebih-lebih apabila nasabah tidak mampu mengembalikan pinjaman itu karena suatu hal, secara terus menerus nasabah terbebani bunga yang pada akhirnya bisa terjadi jumlah bunga jauh lebih besar daripada jumlah pokok pinjaman.

c. Di dalam kontrak-kontrak pembiayaan proyek, Bank Syariah tidak menerapkan perhitungan berdasarkan keuntungan pasti yang ditetapkan di muka, karena pada hakikatnya yang mengetahui tentang ruginya suatu proyek yang dibiayai bank hanyalah Allah semata, manusia sama sekali tidak mampu meramalnya.

memperoleh bagian keuntungan yang mugkin lebih besar dari tingkat bunga deposito/tabungan yang berlaku pada bank konvensional. Bentuk lainnya yang berupa giro dianggap sebagai titipan murni ( al-wadiah murni) karena sewaktu-waktu dapat ditarik kembali, dapat diberikan bonus atas izin penggunaan simpanan itu dalam operasi bank dan dapat juga dikenakan biaya penitipan.

e. Bank Syariah tidak menerapkan jual-beli atau sewa menyewa uang dari mata uang yang sama, misalnya rupiah dengan rupiah atau dolar dengan dolar, yang dari transaksi itu dapat menghasilkan keuntungan. Jadi mata uang yang sama tidak dapat dipakai sebagai barang (komoditi). Oleh karena itu, dalam memberikan pinjaman pada umumnya Bank Syariah tidak memberikan pinjaman dalam bentuk uang tunai, tetapi dalam bentuk pembiayaan pengadaan barang. Dengan kredit berupa pengadaan barang-barang tersebut pada dasarnya tidak diperlukan jaminan kebendaan, karena selama kredit belum lunas, barang tersebut masih menjadi milik bank. Kalaupun ada jaminan, jaminan tersebut hanya berfungsi sebagai jaminan tambahan dan hanya diterapkan apabila transaksi kredit lintas negara, di mana yang meminta fasilitas-fasilitas bebas bunga, bebas denda kelambatan adalah pihak swasta.

menyantuni masyarakat miskin yang terkena musibah dan untuk kepentingan kaum Muslimin yang bersifat sosial.

g. Adanya Dewan Pengawas Syariah yang bertugas untuk mengawasi operasionalisasi bank dari sudut syariahnya. Selain itu manager dan pimpinan bank syariah yang diangkat harus menguasai dasar-dasar muamalah Islam. Ciri inilah yang diharapkan dapat menjamin bahwa operasionalisasi Bank Syariah tidak menyimpang dari tuntutan

syariah Islam.

h. Produk-produk bank syariah selalu menggunakan sebutan-sebutan yang berasal dari istilah Arab, misalnya murabahah, al-mudharabah, al-ijarah, dan lain sebagainya, dimana istilah-istilah tersebut telah dicantumkan di dalam kitab-kitab fiqih Islam.

i. Adanya produk khusus yang tidak terdapat di dalam bank konvensional, yaitu kredit tanpa beban yang murni bersifat sosial, dimana nasabah tidak ada kewajiban untuk mengembalikannya. Produk ini diperuntukan untuk orang-orang miskin/sangat membutuhkan dan untuk kegiatan-kegiatan sosial keagamaan yang urgen. Sumber dana untuk fasilitas sosial ini berasal dari zakat, infaq, sedekah, dan pendapatan nonhalal sebagai hasil dari tansaksi dengan bank-bank konvensional yang menerapkan sistem bunga.

amanah, artinya berkewajiban menjaga dan siap sewaktu-waktu apabila dana tersebut ditarik kembali sesuai dengan perjanjian.

Ciri-ciri bank syariah seperti tersebut diatas bersifat universal dan kumulatif. Artinya bank syariah yang beroperasi dimana saja harus terdapat semua ciri tersebut. Apabila tidak, maka hilanglah identitas sebagai perbankan syariah.

B. Produk dan Jasa Perbankan Syariah

1. Produk Penyaluran Dana

Menurut Wirdyaningsih, dkk (2006:106), produk peyaluran dana pada nasabah secara garis besar dibagi menjadi empat kategori yang dibedakan berdasarkan tujuan penggunaannya yaitu:

a. Prinsip Jual Beli

Prinsip jual beli dilaksanakan sehubungan dengan adanya perpindahan kepemilikan barang atau benda (transfer of property). Tingkat keuntungan bank ditentukan didepan dan menjadi bagian harga atas barang yang dijual.

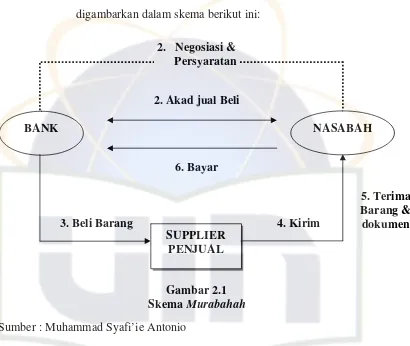

1) Murabahah (Jual Beli dengan Pembayaran Tangguh)

Sering juga disebut al Bai bitsaman ajil. Murabahah

adalah akad jual beli barang dengan menyatakan harga perolehan dan keuntungan yang disepakati oleh penjual dan pembeli.

Murabahah dapat dilakukan berdasarkan pesanan. Dalam

barang setelah ada pesanan dari nasabah. Dalam perbankan,

murabahah selalu dilakukan dengan cara pembayaran cicilan. Secara umum aplikasi perbankan dari akad murabahah dapat digambarkan dalam skema berikut ini:

2. Negosiasi & Sumber : Muhammad Syafi’ie Antonio

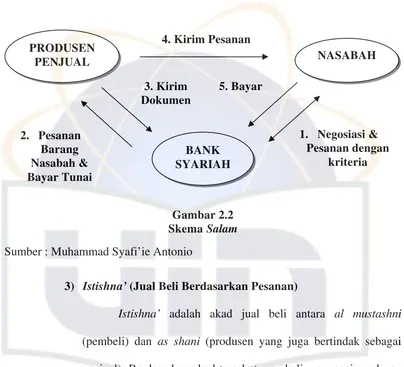

2) Salam (Jual Beli dengan Pembayaran di Muka)

jual ijon. Secara umum aplikasi perbankan dari akad salam dapat digambarkan dalam skema berikut ini:

BANK Sumber : Muhammad Syafi’ie Antonio

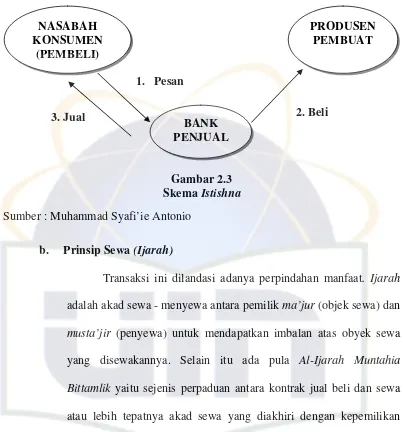

3) Istishna’ (Jual Beli Berdasarkan Pesanan)

Istishna’ adalah akad jual beli antara al mustashni

2. Beli 3. Jual

1. Pesan

BANK PENJUAL NASABAH

KONSUMEN (PEMBELI)

PRODUSEN PEMBUAT

Gambar 2.3 Skema Istishna Sumber : Muhammad Syafi’ie Antonio

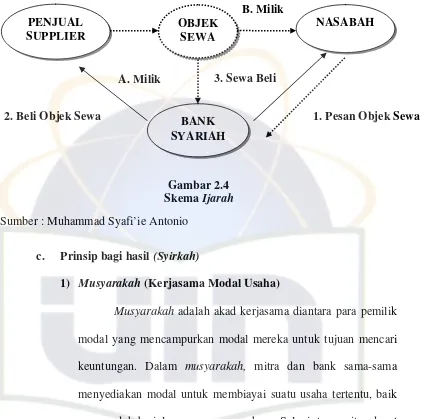

b. Prinsip Sewa (Ijarah)

Transaksi ini dilandasi adanya perpindahan manfaat. Ijarah

adalah akad sewa - menyewa antara pemilik ma’jur (objek sewa) dan

musta’jir (penyewa) untuk mendapatkan imbalan atas obyek sewa yang disewakannya. Selain itu ada pula Al-Ijarah Muntahia Bittamlik yaitu sejenis perpaduan antara kontrak jual beli dan sewa atau lebih tepatnya akad sewa yang diakhiri dengan kepemilikan barang ditangan si penyewa. Sifat pemindahan ini pula yang membedakan dengan ijarah biasa.

NASABAH

1. Pesan Objek Sewa 3. Sewa Beli

Sumber : Muhammad Syafi’ie Antonio

c. Prinsip bagi hasil (Syirkah)

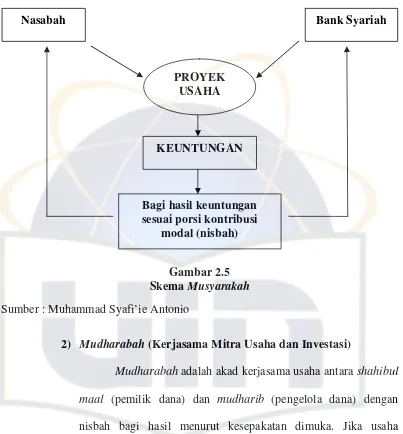

1) Musyarakah (Kerjasama Modal Usaha)

Musyarakah adalah akad kerjasama diantara para pemilik modal yang mencampurkan modal mereka untuk tujuan mencari keuntungan. Dalam musyarakah, mitra dan bank sama-sama menyediakan modal untuk membiayai suatu usaha tertentu, baik yang sudah berjalan maupun yang baru. Selanjutnya mitra dapat mengembalikan modal tersebut berikut bagi hasil yang telah disepakati secara bertahap atau sekaligus kepada bank. Pembiayaan dapat diberikan dalam bentuk kas, setara kas atau aktiva non kas termasuk aktiva tidak berwujud.

Secara umum aplikasi perbankan dari akad Musyarakah

Bank Syariah

PROYEK USAHA

KEUNTUNGAN

Bagi hasil keuntungan sesuai porsi kontribusi

modal (nisbah) Nasabah

Gambar 2.5 Skema Musyarakah Sumber : Muhammad Syafi’ie Antonio

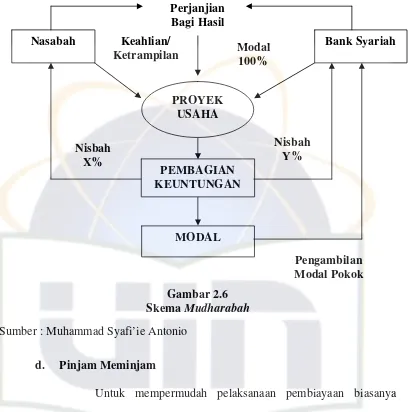

2) Mudharabah (Kerjasama Mitra Usaha dan Investasi)

Mudharabah adalah akad kerjasama usaha antara shahibul maal (pemilik dana) dan mudharib (pengelola dana) dengan nisbah bagi hasil menurut kesepakatan dimuka. Jika usaha mengalami kerugian, maka seluruh kerugian ditanggung oleh pemilik dana, kecuali jika ditemukan adanya kelalaian atau kesalahan pengelola dana seperti penyelewengan, kecurangan dan penyalah gunaan dana.

Secara umum aplikasi perbankan dari akad mudharabah

Nasabah Bank Syariah Sumber : Muhammad Syafi’ie Antonio

d. Pinjam Meminjam

Untuk mempermudah pelaksanaan pembiayaan biasanya diperlukan juga akad pelengkap. Produk ini tidak ditujukan untuk mencari keuntungan, tetapi untuk mempermudah pelaksanaan pembiayaan.

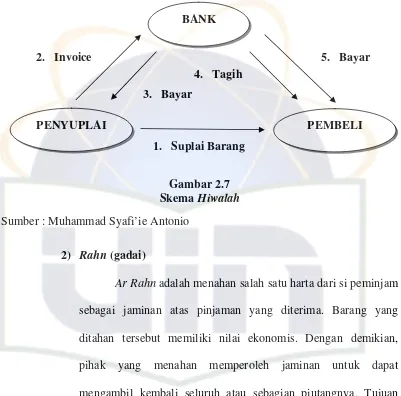

1) Hiwalah (Alih hutang piutang)

Al Hawalah adalah pengalihan hutang dari orang yang

berhutang kepada orang lain yang wajib menanggungnya. Bertujuan untuk membantu supplier mendapatkan modal tunai agar dapat melanjutkan produksinya. Bank akan mendapati ganti

MODAL

Nisbah Y%

atas jasa pemindahan piutang. Secara umum aplikasi perbankan dari akad hiwalah dapat digambarkan dalam skema berikut ini:

PEMBELI PENYUPLAI

2. Invoice 5. Bayar

3. Bayar

4. Tagih

1. Suplai Barang BANK

Gambar 2.7 Skema Hiwalah Sumber : Muhammad Syafi’ie Antonio

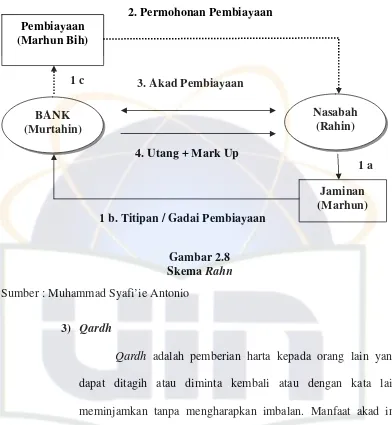

2) Rahn (gadai)

Ar Rahn adalah menahan salah satu harta dari si peminjam sebagai jaminan atas pinjaman yang diterima. Barang yang ditahan tersebut memiliki nilai ekonomis. Dengan demikian, pihak yang menahan memperoleh jaminan untuk dapat mengambil kembali seluruh atau sebagian piutangnya. Tujuan akad rahn adalah untuk memberikan jaminan pembayaran kembali kepada bank dalam memberikan pembiayaan.

Pembiayaan (Marhun Bih)

Jaminan (Marhun) BANK

(Murtahin)

1 c 3. Akad Pembiayaan

4. Utang + Mark Up

Nasabah (Rahin) 2. Permohonan Pembiayaan

1 a

1 b. Titipan / Gadai Pembiayaan

Gambar 2.8 Skema Rahn Sumber : Muhammad Syafi’ie Antonio

3) Qardh

Qardh adalah pemberian harta kepada orang lain yang

dapat ditagih atau diminta kembali atau dengan kata lain meminjamkan tanpa mengharapkan imbalan. Manfaat akad ini adalah memungkinkan nasabah yang sedang dalam kesulitan mendesak untuk mendapatkan talangan jangka pendek.

Nasabah Bank Sumber : Muhammad Syafi’ie Antonio

4) Wakalah

Wakalah adalah nasabah memberikan kuasa kepada bank untuk mewakili dirinya melakukan pekerjaan jasa tertentu. Islam mensyaratkan al wakalah karena manusia membutuhkannya. Tidak setiap orang mempunyai kemampuan atau kesempatan untuk menyelesaikan urusannya sendiri. Pada suatu kesempatan, seseorang perlu mendelegasikan suatu pekerjaan kepada orang lain untuk mewakili dirinya. Islam mensyariatkan wakalah karena manusia membutuhkannya. Tidak setiap orang mempunyai kemampuan atau kesempatan untuk menyelesaikan segala urusannya sendiri.

NASABAH Sumber : Muhammad Syafi’ie Antonio

5) Kafalah

Kafalah merupakan jaminan yang diberikan oleh

penanggung kepada pihak ketiga untuk memenuhi kewajiban pihak kedua atau yang ditanggung. Dalam pengertian lain,

kafalah juga berarti mengalihkan tanggung jawab seseorang yang dijamin dengan berpegang pada tanggung jawab orang lain sebagai penjamin. Berikut Skema akad kafalah yaitu:

Gambar 2.11

2. Produk Penghimpunan Dana

Penghimpunan dana atau disebut juga funding adalah kegiatan penarikan dana atau penghimpunan dari masyarakat dalam bentuk simpanan dan investasi berdasarkan prinsip syariah. Berkaitan dengan kegiatan tersebut, dalam prinsip syariah dibedakan antara simpanan yang tidak memberikan imbalan dan simpanan yang mendapatkan imbalan. Prinsip operasional syariah yang telah diterapkan secara luas dalam penghimpunan dana masyarakat adalah prinsip wadi’ah dan mudharabah.

Prinsip wadiah yang cenderung digunakan oleh bank syariah di Indonesia untuk kegiatan penghimpunan dana melalui giro, sedangkan penghimpunan dana melalui tabungan cenderung menggunakan prinsip

mudharabah. Prinsip-prinsip operasional syariah yang ada kegiatan penghimpunan dana dijelaskan antara lain :

a. Prinsip Wadi’ah

Menurut M.Syafi’i Antonio (2001:85), wadi’ah berarti titipan murni dari nasabah kepada bank atau pihak lain yang harus dijaga dan dikembalikan kepada penitip (penabung) kapan saja ia inginkan.

Wadiah terbagi atas dua, yaitu :

1) wadiah yadh-dhamanah adalah titipan yang selama belum

2) wadiah yad-amanah adalah penerima titipan tidak boleh memanfaatkan barang titipan tersebut sampai si penitip mengambil kembali titipannya.

Prinsip wadiah yang lazim digunakan dalam perbankan syariah adalah wadiah yad-dhamanah. Prinsip ini dapat diterapkan pada kegiatan penghimpunan dana berupa giro dan tabungan. Giro wadiah

adalah titipan pihak ketiga pada bank syariah yang penarikannya dapat dilakukan setiap saat dengan menggunakan cek, bilyet giro, kartu ATM, sarana perintah pembayaran lainnya atau dengan pemindahbukuan.Adapun tabungan wadiah adalah titipan pihak ketiga pada bank syariah yang penarikannya dapat dilakukan menurut syarat tertentu yang disepakati dengan menggunakan kuitansi, ATM, sarana perintah pembayaran lainnya, atau dengan cara pemindahbukuan (Rizal Yaya, 2009:59).

Gambaran singkat mekanisme produk bank syariah dengan prinsip wadiahyad amanah digambarkan sebagai berikut:

Bank (Penyimpan) 1. Titip Barang

2. Bebankan Biaya Penitipan Nasabah

(Penitip)

Gambar 2.12

Gambaran singkat mekanisme produk bank syariah dengan prinsip wadiahyad dhamanah digambarkan sebagai berikut:

Skema Wadiah yad Dhamanah Sumber: Antonio M.Syafi’i (2001:87)

b. Prinsip Mudharabah

Mudharabah adalah perjanjian atas suatu jenis kerja sama usaha dimana pihak pertama menyediakan dana dan pihak kedua bertanggung jawab atas pengelolaan usaha. Pihak yang menyediakan dan disebut dengan shahibul maal, sedangkan pihak yang mengelola usaha disebut mudharib. Keuntungan hasil usaha dibagikan sesuai dengan nisbah bagi hasil yang disepakati bersama sejak awal (Rizal Yaya, 2009:59).

1) Mudharabah Mutlaqah

Mudharabah mutlaqah adalah mudharabah yang memberi kuasa kepada mudharib secara penuh untuk menjalankan usaha tanpa batasan apapun yang berkaitan dengan usaha tersebut berupa jenis usaha, tempat, pemasok dan konsumen usaha.

Mudharabah mutlaqah biasa disebut dengan investasi tidak

terikat. Penerapan mudharabah mutlaqah dapat berupa tabungan dan deposito sehingga terdapat dua jenis penghimpunan dana yaitu tabungan mudharabah dan deposito mudharabah.

2) Mudharabah Muqayyadah

Mudharabah muqayyadah yaitu shahibul maal memberi

batasan kepada mudharib dalam pengelolaan dana berupa jenis usaha, tempat, pemasok, maupun konsumen usaha. Mudharabah muqayyadah biasa disebut dengan investasi terikat.

3) Mudharabah Musytarakah

Mudharabah Musytarakah adalah bentuk mudharabah di mana pengelola dana menyertakan modal atau dananya dalam kerja sama investasi. Dalam mudharabah musytarakah, pengelola dana menyertakan juga dalam investasi bersama (Rizal Yaya, 2009:60).

Dalam praktik kegiatan tabungan dan deposito pada perbankan syariah di Indonesia umumnya menggunakan prinsip

deposito, pada dasarnya yang dimaksud adalah tabungan mudharabah muthlaqah dan deposito mudharabah muthlaqah.

Tabungan mudharabah adalah simpanan yang penarikannya hanya dapat dilakukan menurut syarat tertentu yang disepakati, tetapi tidak dapat ditarik dengan cek atau alat yang dipersamakan dengan itu. Perbedaan tabungan tabungan wadiah dan tabungan mudharabah

terletak pada tiga aspek, yaitu sifat dan, insentif dan pengembalian dana. Sifat dana pada tabungan wadiah bersifat titipan, sedangkan sifat dana pada tabungan mudharabah bersifat investasi. Insentif pada tabungan wadiah berupa bonus yang tidak diisyaratkan di muka dan bersifat sukarela jika bank hendak memberikannya. Adapun insentif pada tabungan mudharabah berupa bagi hasil yang wajib diberikan oleh bank jika memperoleh pendapatan atau laba pada setiap periode kepada si penabung sesuai nisbah yang disepakati.

Gambaran singkat mekanisme produk bank syariah dengan prinsip mudharabah digambarkan sebagai berikut :

C. Bai’ al Murabahah

1. Pengertian Murabahah

Murabahah adalah akad jual beli barang dengan harga jual sebesar biaya perolehan ditambah dengan keuntungan yang disepakati dan penjual harus mengungkapkan biaya perolehan barang tersebut kepada pembeli (PSAK No.102).

penyerahan barang dilakukan pada saat transaksi sementara pembayarannya dapat dilakukan tunai, tangguh ataupun dicicil.

Oleh karena itu, karakteristik utama dalam murabahah adalah pemberitahuan penjual kepada pembeli tentang harga jual barang yang terdiri atas harga pokok barang dan jumlah keuntungan serta biaya yang ditambahkan di dalamnya. Misalnya, si Fulan membeli mobil seharga Rp. 200.000.000,00 dan biaya-biaya yang dikeluarkan sebesar Rp. 15.000.000,00, maka ia menawarkan mobilnya dengan mengatakan: “Saya beli mobil ini seharga Rp. 200.000.000,00 dengan biaya sebesar Rp. 15.000.000,00 maka Saya jual mobil ini seharga Rp. 240.000.000,00, dengan keuntungan Rp. 25.000.000,00.”

Dari buku Ekonomi Islam Suatu Kajian Kontemporer karangan Adiwarman A.Karim (2007:86), para ulama mahzab berbeda pendapat tentang biaya apa saja yang dapat dibebankan kepada harga jual barang tersebut. Misalnya, ulama mahzab Maliki membolehkan biaya-biaya yang langsung terkait dengan transaksi jual beli itu dan biaya-biaya yang tidak langsung terkait dengan transaksi tersebut, namun memberikan nilai tambah pada barang itu.

Ulama mahzab Hanafi membolehkan membebankan biaya-biaya yang secara umum timbul dalam suatu transaksi jual-beli, namun mereka tidak membolehkan biaya-biaya yang memang semestinya dikerjakan oleh si penjual.

Ulama mahzab Hambali berpendapat bahwa semua biaya langsung maupun tidak langsung dapat dibebankan pada harga jual selama biaya-biaya itu harus dibayarkan kepada pihak ketiga dan akan menambah nilai barang yang dijual.

Secara ringkas, dapat dikatakan bahwa keempat mahzab

Agar suatu jual beli dapat terlaksana dengan baik (sesuai dengan aturan Islam), perlu diperhatikan rukun jual beli , yaitu adanya (Hertanto Widodo dkk, 1999: 48) :

a. Penjual (Ba’i)

b. Pembeli (Musytari’)

c. Barang yang diperjual-belikan (Mabi’)

d. Harga (Tsaman), dan e. Serah-Terima (Ijab Qabul)

2. Landasan Syariah

a. Al-Quran

Artinya: “Hai orang-orang yang beriman! Janganlah kalian saling memakan (mengambil) harta sesamamu dengan jalan batil, kecuali dengan jalan perniagaan yang berlaku dengan sukarela di antaramu…” (Q.S. al- Nisa’/ 4: 29).

Ayat ini dengan tegas melarang kita untuk mengambil harta orang lain dengan jalan batil, terutama riba (yang memang pada kala itu praktik riba menjadi tradisi dalam masyarakat bahkan hingga kini) namun sebaliknya, kita dianjurkan untuk mencari harta (keuntungan) dari jalan yang diridhai Allah yakni melalui jalan perniagaan (jual-beli). Karena

Artinya: “… Dan Allah telah menghalalkan jual-beli dan mengharamkan riba…” (Q.S. al- Baqarah/ 2: 275).

Ayat ini sebenarnya untuk memberi penjelasan dan mempertegas bahwasanya riba dan jual-beli itu berbeda. Kalimat penegasan itu dapat dilihat dari penghalalan jual-beli dan pengharaman riba. Sehingga ayat ini pun dapat dijadikan landasan syari’ah bagi murabahah.

b. Hadist

Artinya: Dari Abu Sa’id al-Khudri bahwa Rasulullah Saw.bersabda, ”Sesungguhnya jual-beli itu harus dilakukan suka sama suka.”

(H.R. al-Baihaqi dan Ibnu Majah dan dinilai shahih oleh Ibnu Hibban).

Hadits ini menjelaskan bahwasanya segala bentuk jual-beli termasuk murabahah harus dilakukan suka sama suka. Hadits ini dapat dijadikan landasan syari’ah bagi jual-beli terutama syarat jual-beli (murabahah).

3.Syarat Murabahah

Ada beberapa syarat yang harus dilakukan pada akad murabahah

(Muhamad Syafi’ie Antonio, 2001:146 ) , yaitu : a. Penjual memberi tahu biaya modal kepada nasabah.

c. Kontrak harus bebas dari riba.

d. Penjual harus menjelaskan kepada pembeli bila terjadi cacat atas barang sesudah pembelian.

e. Penjual harus menyampaikan semua hal yang berkaitan dengan pembelian, misalnya jika pembelian dilakukan secara utang.

Secara prinsip, jika syarat dalam (a), (d), atau (e) tidak dipenuhi, pembeli memiliki pilihan :

a. melanjutkan pembelian seperti apa adanya,

b. kembali kepada penjual dan menyatakan ketidaksetujuan atas barang yang dijual,

c. membatalkan kontrak.

Jual beli secara murabahah di atas hanya untuk barang atau produk yang telah dikuasai atau dimiliki oleh penjual pada waktu negosiasi dan berkontrak. Bila produk tersebut tidak dimiliki penjual, sistem yang digunakan adalah murabahah kepada pemesan pembelian. Hal ini dinamakan demikian karena si penjual semata-mata mengadakan barang untuk memenuhi kebutuhan si pembeli yang memesannya.

4. Manfaat dan Resiko Murabahah

nasabah. Sistem ini sangat sederhana dan memudahkan penanganan administrasinya di bank syariah (1999:151).

Adapun resiko yang harus diantisipasi adalah:

a. Default/kelalaian, nasabah sengaja tidak membayar angsuran. Bila terjadi seperti ini, maka pelunasan barang akan terhambat. Sehingga mengakibatkan kredit macet.

b. Fluktuasi harga komparatif, ini terjadi bila harga suatu barang di pasar naik setelah bank membelikannya untuk nasabah. Bank tidak bisa mengubah harga jual-beli tersebut.

c. Penolakan nasabah, barang yang dikirim bisa saja ditolak oleh nasabah karena berbagai sebab. Bisa saja karena rusak dalam perjalanan sehingga nasabah tidak mau menerimanya. Karena itu, sebaiknya dilindungi dengan asuransi. Kemungkinan lain karena nasabah merasa spesifikasi barang tersebut berbeda dengan yang ia pesan. Bila bank telah menandatangani kontrak pembelian dengan penjualnya, barang tersebut akan menjadi milik bank. Dengan demikian bank mempunyai resiko untuk menjualnya kepada pihak lain.

5. Hukum-Hukum yang Timbul Jika Terjadi Penyelewengan

Jika terdapat penyelewengan pada sifat harga, seperti membeli sesuatu secara kredit lalu menjualnya secara murabahah dengan harga pertama tanpa menjelaskan bahwa ia membeli secara kredit, kemudian pembeli mengetahui, menurut ulama Hanafiyah, ia boleh memilih menerima atau menolak. Pendapat ini didasarkan pada amanah. Jika penyelewengan terdapat pada jumlah harga, menurut Abu Hanifah pihak pembeli boleh memilih menerima atau menolak.

Berikut ini adalah fatwa Dewan Syariah Nasional nomor 04/DSN-MUI/IV/2000 tertanggal 1 April 2000 (Himpunan Fatwa, edisi kedua, hal 25-29) :

a. Ketentuan umum murabahah dalam bank syariah

1) Bank dan nasabah harus melakukan akad murabahah yang bebas riba.

2) Barang yang diperjual belikan tidak diharamkan oleh syariah Islam.

3) Bank membiayai sebagian atau seluruh harga pembelian barang yang telah disepakati kualifikasinya.

4) Bank membeli barang yang diperlukan nasabah atas nama bank sendiri, pembelian ini harus sah dan bebas riba.

6) Bank kemudian menjual barang tersebut kepada nasabah (pemesan) dengan harga jual senilai harga beli plus keuntungannya. Dalam kaitan ini harus memberitahu secara jujur harga pokok barang kepada nasabah berikut biaya yang diperlukan. 7) Nasabah membayar harga barang yang telah disepakati tersebut

pada jangka waktu tertentu yang telah disepakati.

8) Untuk mencegah terjadinya penyalahgunaan atau kerusakan akad tersebut, pihak bank dapat mengadakan perjanjian khusus dengan nasabah.

9) Jika bank hendak mewakilkan kepada nasabah untuk membeli barang dari pihak ketiga, akad jual beli murabahah harus dilakukan setelah barang, secara prinsip, menjadi milik bank.

b. Ketentuan murabahah kepada nasabah

1) Nasabah mengajukan permohonan dan perjanjian pembelian suatu barang atau aset kepada bank.

2) Jika bank menerima permohonan tersebut, ia harus membeli terlebih dahulu aset yang dipesannya secara sah dengan pedagang. 3) Bank kemudian menawarkan aset tersebut kepada nasabah harus

4) Dalam jual beli ini bank dibolehkan meminta nasabah untuk membayar uang muka saat menandatangi kesepakatan awal pemesanan.

5) Jika nasabah kemudian menolak membeli barang tersebut biaya riil bank harus dibayar dari uang muka tersebut.

6) Jika nilai uang muka kurang dari kerugian yang harus ditanggung oleh bank, bank dapat meminta kembali sisa kerugiannya kepada nasabah.

7) Jika uang muka memakai kontrak urbun sebagai alternatif dari uang muka, maka :

(a) Jika nasabah memutuskan untuk membeli barang tersebut ia tinggal membayar sisa harga.

(b) Jika nasabah batal membeli, uang muka menjadi milik bank maksimal sebesar kerugian yang ditanggung oleh bank akibat pembatalan tersebut, dan jika uang muka tidak mencukupi, nasabah wajib melunasi kekurangannya.

c. Jaminan dalam murabahah

1) Jaminan dalam murabahah dibolehkan, agar nasabah serius dengan pesanannya.

d. Hutang dalam murabahah

1) Secara prinsip, penyelesaian hutang nasabah dalam transaksi

murabahah tidak ada kaitannya dengan transaksi lain yang

dilakukan nasabah dengan pihak ketiga atas barang tersebut. Jika nasabah menjual kembali barang tersebut dengan keuntungan atau kerugian, ia tetap berkewajiban untuk menyelesaikan hutangnya kepada bank.

2) Jika nasabah menjual barang tersebut sebelum masa angsuran berakhir, ia tidak wajib segera melunasi seluruhnya.

3) Jika penjualan barang tersebut menyebabkan kerugian, nasabah tetap harus menyelesaikan hutangnya sesuai kesepakatan awal. Ia tidak boleh memperlambat pembayaran angsuran atau meminta kerugian itu diperhitungkan.

e. Penundaan pembayaran dalam murabahah

1) Nasabah yang memiliki kemampuan tidak dibenarkan menunda penyelesaian hutangnya.

f. Bangkrut dalam murabahah

Jika nasabah telah dinyatakan pailit dan gagal menyelesaikan hutangnya, bank harus menunda tagihan hutang sampai ia sanggup kembali, atau berdasarkan kesepakatan.

Berkenaan dengan uang muka, Dewan Syariah Nasional mengeluarkan fatwa nomor 13/DSN-MUI/IX/2000 tentang uang muka dalam murabahah tertanggal 16 September 2000 (Himpunan Fatwa, Edisi kedua, hal 86) sebagai berikut :

a. Dalam akad pembiayaan murabahah, lembaga keuangan syariah dibolehkan untuk meminta uang muka apabila kedua belah pihak sepakat.

b. Besar jumlah uang muka ditentukan berdasarkan kesepakatan.

c. Jika nasabah membatalkan akad murabahah, nasabah harus memberikan ganti rugi kepada lembaga keuangan syariah dari uang muka tersebut.

d. Jika jumlah uang muka lebih kecil dari kerugian, lembaga keuangan syariah dapat meminta tambahan kepada nasabah.

e. Jika jumlah uang muka lebih besar dari kerugian, lembaga keuangan syariah harus mengembalikan kelebihannya kepada nasabah.

a. Harga (tsaman) dalam jual beli adalah suatu jumlah yang disepakati oleh kedua belah pihak, baik sama dengan nilai (qimah) benda yang menjadi obyek jual beli, lebih tinggi maupun lebih rendah.

b. Harga dalam jual beli murabahah adalah harga beli dan biaya yang diperlukan ditambah keuntungan sesuai dengan kesepakatan.

c. Jika dalam jual beli murabahah lembaga keuangan syariah mendapat diskon dari supplier, harga sebenarnya adalah harga setelah diskon, karena itu diskon adalah hak nasabah.

d. Jika pemberian diskon terjadi setelah akad, pembagian diskon tersebut dilakukan berdasarkan perjanjian (persetujuan) yang dimuat dalam akad.

e. Dalam akad, pembagian diskon setelah akad hendaklah diperjanjikan dan ditanda tangani.

DSN juga menetapkan sanksi atas nasabah mampu yang menunda-nunda pembayaran sebagaimana tercantum dalam fatwa nomor 17/DSN-MUI/IX/2000 hal 105-106 yaitu :

a. Sanksi yang disebut dalam fatwa ini adalah sanksi yang dikenakan lembaga keuangan syariah kepada nasabah yang mampu membayar, tetapi menunda-nunda pembayaran dengan sengaja.

c. Nasabah mampu yang menunda-nunda pembayaran dan/ atau tidak mempunyai kemauan dan itikad baik untuk membayar hutangnya boleh dikenakan sanksi.

d. Sanksi didasarkan pada prinsip ta’zir, yaitu bertujuan agar nasabah lebih disiplin dalam melaksanakan kewajibannya.

e. Sanksi dapat berupa denda sejumlah uang yang besarnya ditentukan atas dasar kesepakatan dan dibuat saat akad ditandatangani.

f. Dana yang berasal dari denda diperuntukkan sebagai dana sosial.

Murabahah dapat dilakukan berdasarkan pesanan atau tanpa

pesanan. Dalam murabahah berdasarkan pesanan, bank melakukan pembelian setelah ada pemesanan dari nasabah. Murabahah berdasarkan pesanan dapat bersifat mengikat atau tidak mengikat nasabah untuk membeli barang yang dipesannya. Dalam murabahah pesanan mengikat pembeli tidak dapat membatalkan pesanannya. Apabila aktiva murabahah

yang telah dibeli bank (sebagai penjual) dalam murabahah pesanan mengikat mengalami penurunan nilai sebelum diserahkan kepada pembeli maka penurunan nilai tersebut menjadi beban penjual (bank) dan penjual (bank) akan mengurangi nilai akad.

a. Mempercepat pembayaran cicilan

b. Melunasi piutang murabahah sebelum jatuh tempo

Harga yang disepakati dalam murabahah adalah harga jual sedangkan harga beli harus diberitahukan. Jika bank mendapatkan potongan dari pemasok, maka potongan itu merupakan hak nasabah. Apabila potongan tersebut terjadi setelah akad maka pembagian potongan harus dilakukan berdasarkan perjanjian yang dimuat dalam akad.

Bank dapat meminta kepada nasabah urbun sebagai uang muka pembelian pada saat akad apabila apabila kedua belah pihak bersepakat. Urbun menjadi bagian pelunasan piutang murabahah apabila murabahah

jadi dilaksanakan. Tetapi apabila murabahah batal, urbun dikembalikan kepada nasabah setelah dikurangi kerugian sesuai dengan kesepakatan. Jika uang muka lebih kecil dari kerugian bank maka bank dapat meminta tambahan dari nasabah.

D. Akuntansi Islam

1. Pengertian dan Sejarah

Sebelum kita mengetahui pengertian dari perbankan syariah, berikut ini definisi akuntansi menurut beberapa pendapat :

a. Menurut Arren dan Lobbecke (2000:3), akuntansi merupakan proses pencatatan, pengelompokan dan pengikhtisaran kejadian-kejadian ekonomi dalam bentuk yang teratur dan logis dengan tujuan menyajikan informasi keuangan yang dibutuhkan untuk pengambilan keputusan.

b. Menurut Belkoui (2001:50), akuntansi adalah proses pengidentifikasian, pengukuran, dan pengkomunikasian informasi ekonomi sehingga memungkinkan adanya pertimbangan, dan pengambilan keputusan berdasarkan informasi oleh para pengguna informasi tersebut.

Berikut beberapa pengertian syariah dari beberapa pendapat:

a. Menurut Imam Al-Qurthubi, syariah adalah agama yang ditetapkan oleh Allah Swt untuk hamba-hambaNya yang terdiri dari berbagai hukum dan ketentuan (2009).

Berdasarkan beberapa pengertian akuntansi dan syariah di atas, maka akuntansi syariah didefinisikan sebagai :

a. Suatu proses penyajian laporan keuangan perusahaan dengan berdasarkan kepada ketentuan-ketentuan yang telah ditetapkan oleh Allah Swt.

b. Menurut literatur Islam akuntansi (muhasabah) didefinisikan “suatu aktivitas yang teratur berkaitan dengan pencatatan transaksi-transaksi, tindakan-tindakan, keputusan-keputusan yang sesuai dengan syariat,

dan jumlah-jumlahnya, di dalam catatan-catatan yang representatif, serta berkaitan dengan pengukuran hasil-hasil keuangan yang berimplikasi pada transaksi-transaksi, tindakan-tindakan, dan keputusan-keputusan tersebut membantu pengambilan keputusan yang tepat (Dr. Husein Syahatah, 2001:40).

itu, para saudagar Quraisy harus mengetahui dasar-dasar penghitungan (Akuntansi) dalam transaksi perdagangan mereka, baik antarsesama mereka maupun dengan saudagar-saudagar asing di luar Jazirah Arab.

Setelah berkembangnya negeri Arab, bertambahlah kabilah-kabilah (kelompok suku), masuknya imigran-imigran dari negara tetangga, dan berkembangnya perdagangan dan timbulnya usaha-usaha intervensi perdagangan, semakin kuatlah perhatian bangsa Arab terhadap pembukuan dagang untuk menjelaskan utang piutang. Orang-orang Yahudi pun (pada waktu itu) sudah biasa menyimpan daftar-daftar (faktur) dagang. Semua sudah tampak dengan jelas dalam sejarah peradaban bangsa Arab.

Adapun tujuan akuntansi di kalangan bangsa Arab (yang berdagang keliling) pada waktu itu adalah untuk mengetahui perubahan-perubahan dari jumlah aset, seperti untung dan rugi. Adapun untuk pedagang yang menetap, yang mayoritas pada waktu itu adalah orang Yahudi, mereka memakai akuntansi sebagai sarana untuk mengetahui utang-utang dan piutang. Jadi, konsep akuntansi waktu itu dapat dilihat pada pembukuan yang berdasarkan metode penjumlahan statistik yang sesuai dengan aturan-aturan penjumlahan dan pengurangan.

Setelah munculnya Islam di Semenanjung Arab di bawah pimpinan Rasulullah saw. serta telah terbentuknya Daulah Islamiah di Madinah, mulailah perhatian Rasulullah untuk membersihkan Muamalah Maaliah

mengambil harta orang lain secara batil. Bahkan, Rasulullah lebih menekankan pada pencatatan keuangan. Rasulullah mendidik secara khusus beberapa orang sahabat untuk menangani profesi ini dan mereka diberi sebutan khusus, yaitu hafazhatul amanah (pengawas keuangan). Para sahabat Rasul dan pemimpin umat Islam juga menaruh perhatian yang tinggi terhadap pembukuan (akuntansi) ini. Adapun tujuan dari pembukuan bagi mereka di waktu itu adalah untuk mengetahui utang-utang dan piutang-utang serta keterangan perputaran uang, seperti pemasukan dan pengeluaran. Juga, difungsikan untuk merinci dan menghitung keuntungan atau kerugian, serta menghitung harta keseluruhan untuk menentukan kadar zakat yang harus dikeluarkan oleh masing-masing individu.

Dengan melihat sejarah peradaban Islam, jelaslah bahwa ulama-ulama fiqih telah mengkhususkan masalah keuangan ini dalam pembahasan khusus yang meliputi kaidah-kaidah, hukum-hukum, dan prosedur-prosedur yang mesti diikuti. Konsep akuntansi ini mempunyai karakteristik khusus yang dapat membantu menata urusan-urusan negara yang signifikan yang muncul ke permukaan.

2. Prinsip – Prinsip Akuntansi Islam

a. Prinsip Pertanggungjawaban

Merupakan konsep yang tidak asing lagi dikalangan masyarakat muslim. Pertanggungjawaban selalu berkaitan dengan konsep amanah. Bagi kaum muslim, persoalan amanah merupakan hasil transaksi manusia dengan sang Khaliq mulai dari alam kandungan. Manusia dibebani amanah oleh Allah sebagai khalifah di muka bumi untuk menjalankan fungsi-fungsi kekhalifahannya. Inti kekhalifahan adalah menjalankan atau menunaikan amanah.

b. Prinsip Keadilan

Kata keadilan dalam konteks akuntansi mengandung dua pengertian, yaitu: pertama, adalah berkaitan dengan praktik moral, yaitu kejujuran yang merupakan faktor yang sangat dominan. Tanpa kejujuran ini, informasi akuntansi yang disajikan akan menyesatkan dan sangat merugikan masyarakat. Kedua, kata adil bersifat lebih fundamental (dan tetap berpijak pada nilai-nilai etika/ syariah dan moral). Pengertian kedua inilah yang lebih merupakan sebagai pendorong untuk melakukan upaya dekonstruksi terhadap bangun akuntansi modern menuju pada bangun akuntansi yang lebih baik. c. Prinsip Kebenaran