PADA PT. BANK SULSELBAR SYARIAH MAKASSAR

HERMAN 105730238711

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR 2015

i

PADA PT. BANK SULSELBAR SYARIAH MAKASSAR

HERMAN 105730238711

Diajukukan kepada Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar untuk Memenuhi Sebagai Persyaratan

Guna Memperoleh Gelar Sarjana pada Jurusan Akuntansi

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR 2015

ii

Nama : HERMAN

Stambuk : 105730238711

Fakultas/Jurusan : Ekonomi /Akuntansi

Perguruan Tinggi : Universitas Muhammadiyah Makassar

MAKASSAR, 11 November 2015.

Disetujui Oleh:

Mengetahui, PEMBIMBING I

DR. H. Mahmud Nuhung, SE, MA

PEMBIMBING II

Muttiarni. SE., M.Si

Dekan Fakultas Ekonomi Dan Bisnis

DR. H. Mahmud Nuhung, SE, MA NBM : 497794

Ketua Jurusan Akuntansi

Ismail Badollahi, SE., M.Si. Ak NBM : 1073428

iv

Hanya rasa syukur yang terucap dan taat ibadah sebagai rasa terimah kasi kepada kehadirat ALLAH SWT atas apa yang telah saya peroleh didunia ini mulai ketika masih dalam alam rahim seorang ibu samapi alam duni saat ini yang tidak dapat diukur nilainya. Shalawat dan salam semoga senantiasa tercurah kepada Rasulullah Muhammad Shallahu‟alaihi wa Sallam, , kepada para keluarga dan sahabat beliau.

Dalam penyusunan skripsi ini penulis menyadari bahwa banyak hambatan dan kesulitan yang diperoleh, olehnya itu penulis memperoleh bantuan dari berbagai pihak dengan bantuannya akhirnya penulis mampu menyelesaiakan skripsi yang berjudul “ penerapan akuntansi pembiayaan murabahah pada PT.

BANK SULSELBAR SYARIAH “ skripsi ini adalah sebagai prosedur yang harus

diselesaikan guna untuk memperoleh gelar sarjana ekonomi (SE) di fakultas ekonomi dan bisnis Universitas Muhammadiah Makassar.

Ucapan terima kasih dan penghargaan yang sebesar-besarnya kepada ibunda Nurhaeda Laccang dan ayahanda Pare’ Baco tercinta atas segala jerih payah serta pengorbanannya selama ini baik materil maupun spiritual yang tiada hentinya sehingga penulis dapat menyelesaikan pendidikan samapai kejengjang perguruan tinggi.

v

1. Bapak Dr. H. Irwan Akib, M.Pd sebagai Rektor Universitas Muhammadiyah Makassar.

2. Bapak Dr. H. Mahmud Nuhung, MA sebagai Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar dan sebagai pembimbing I skripsi.

3. Bapak Ismail Badollahi, SE. M.Si,Ak sebagai Ketua Jurusan Akuntansi Universitas Muhammadiyah Makassar.

4. Ibu Muttiarni. SE., M.Si, selaku Pembimbing II penulis dalam menyelesaikan skripsi ini.

5. Bapak Dr. H. Ansyarif Khalid, SE. M.Si, Ak, CA selaku Penasehat Akademik.

6. Bapak dan ibu dosen / asisten dosen Universitas Muhammadiah Makassar.

7. Seluruh Staff administrasi dan karyawan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar yang telah banyak membantu.

8. Bapak kepala kantor dan karyawan Bank Sulselbar Syariah Makassar yang telah dengan sukarela memberikan data sehubungan dengan penulisan skripsi ini.

9. Dan tidak lupa pula untuk kakak-kakakku Muh.Alimuddin Dg Lallo, Rudi yang telah membantuk baik itu berupa dorongan moril dan materil.

vi

Akhirnya penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan dan masih banayak kekurangan, dan semoga skripsi ini dapat bermanfaat dan menambah wawasan bagi pembacanya, amin.

Wassalamu alaikum warahmatullahi wabarakatu.

Makassar, 11 November 2015

Penulis.

vii

Penelitian ini bertujuan untuk mengetahui bagaiman penerapan system akuntansi murabahah pada PT. Bank Sulselbar Syariah Makassar. Metode pengumpulan data pada penelitian ini yakni dengan cara library research dan field research.

Hasil penelitian ini menunjukkan bahwa dalam proses pengajuan permohonan pembiayaan murabahah Sulselbar Syariah Makassar lebih mengacu ke pengajuan murabahah dengan pesanan guna mengurangi resiko, dan secara umum penerapan akuntansi syariah sulselbar Syariah Makassar telah sesuai dengan Syariah namun masih ada yang perlu di pertimbangkan dalam hal penerapan wakalah (kuasa).

Kata kunci: Akuntansi syariah, murabahah,

viii

HALAMAN PERSETUJUAN... ii

HALAMAN PENGESAHAN ... iii

KATA PENGANTAR ... iii

ABSTRAK ...vi

DAFTAR ISI... vii

DAFTAR TABEL...ix

DAFTAR GAMBAR ...x

BAB I PENDAHULUAN A. Latar Belakang...1

B. Rumusan Masalah ...2

C. Tujuan dan Manfaat Penukisan ...3

BAB II LANDASAN TEORI A. System Akuntansi ...4

B. Akuntansi Syariah ...5

C. Konsep Dasar Bank Syariah ...10

D. Akuntansi Syariah Dalam Perbankan Syariah...20

E. Kerangka Pikir Penelitian...31

F. Hipotesis ...32

ix

B. Jenis dan Sumber Data ...33

C. Metode Pengumpulan Data ...33

D. Metode Analisis Data ...34

BAB IV GAMBARAN UMUM PERUSAHAAN A. Sejarah Singkat Perusahaan...35

B. Visi dan Misi Organisasi ...38

C. Produk PT. Bank Sulselbar Syariah Makassar ...39

D. Struktur Organisasi ...45

E. Job Description...47

BAB V ANALISIS DAN PEMBAHASAN A. Proses Pengajuan Pembiayaan Murabahah di Bank Sulselbar Syariah Makassar ...54

B. Penerapan Akuntansi Murabahah PSAK No 102 Pada Bank Sulselbar Syariah Makassar ...57

BAB VI PENUTUP A. Kesimpulan...64

B. Saran ...65 DAFTAR PUSTAKA

LAMPIRAN

x

Tabel 1 Jumlah Perbankan Di Indonesia ... 15 Tabel 2 Simulasi Angsuran ... 59

xi

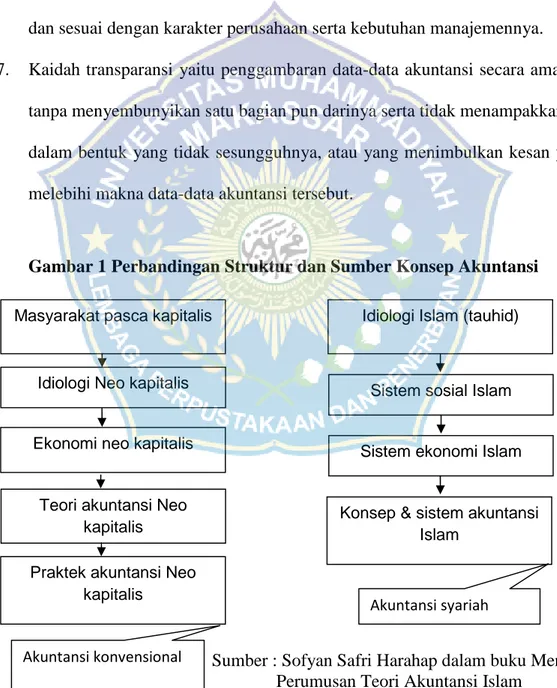

Gambar 1 Perbandingan dan Struktur dan Sumber

Konsep Akuntansi ... 9

Gambar 2 Evolusi Perbankan Islam ... ... 12

Gambar 3 Skema Murabahah Dengan Pesanan ... 22

Gambar 4 Skema Murabahah Tanapa Pesanan ... 23

Gambar 5 Kerangka Pikir ... 31

Gambar 6 Struktur Organisasi PT. Bank Sulselbar Syariah ... 46

Gambar 7 Skema Kegiatan Pra Akad ... 58

1 A. Latar Belakang

Pada saat ini kita mengenal dua jenis perbankan yakni konvensional dan syariah, yang dimana semakin banyaknya perbankan yang menerapkan dual banking system ini didukung oleh telah di sahkannya undang-undang No 10 tahun

1998 yang memberikan kesempatan untuk melakukan dual banking system perbankan terutama perbankan konvensional untuk membuka unit usaha syariah (UUS).

Secara luas, jual beli dapat kita artikan sebagai pertukaran harta atas dasar saling rela. Pertukaran dapat dilakukan antara uang dengan barang, barang dengan barang yang diasa kita kenal dengan istilah barter , dan pertukaran uang dengan uang mislkan antara Rupiag dengan Dollar.

Sebagai seorang Muslim kita harus mengetahui jual belih yang diperbolehkan dalam islam agar harta yang kita miliki halal dan jauh dari ribah.

Apa bila kita belum mengetahui mana yang boleh atau tidak boleh dalam islam, atau belum mengetahui suatu ilmu tertentu yang mendatangkan manfaat atau kesalamatan maka wajib bagi kita untuk mencari tahunya sebagai mana sabda Rasulullah;

“menuntut ilmu itu diwajibkan bagi setiap orang islam”.(HR,Ibnu Majah)

Dalam perkembangannya perbankan syariah semakin diminati oleh masyarakat luas, ini dikarenakan perbankan syariah berlandaskan Al-quran dalam kegiatan operasionalnya salah satunya dalam produk atau jasa pembiayaan yang dalam perbankan syariah dikenal dengan nama pembiayaan murabahah.

Murabahah adalah transaksi penjualan barang yang menyatakan harga perolehan dan keuntungan (margin) yang disepakati di awal antara penjual dan pembeli. Prinsip ini lah yang diterapkan disetiap perbankan syariah salah satunya PT BANK SULSELBAR SYARIAH MAKASSAR.

Dengan penerapan pembiayaan Murabahah yang seperrti itu membuat masayarakat beralih dari pembiayaan konvensional ke syariah ini di buktikan semakin banyaknaya perbankan yang menerapkan system dual banking pada system operasionalnya .

Berdasarkan uraian diatas maka penulis tertrik untuk melakukan penelitian mengenai prosedur dan penerapan akuntansi pembiayaan pada perbankan syariah, maka penulis melakukan penelitian dengan judul “Penerapan System Akuntansi Pembiayaan Murabahah PSAK No 102 Pada PT. Bank SulSelBar Syariah”.

B. Rumusan Masalah

Dalam penelitian ini penulis merumuskan masalah sebagai berikut :

1. Bagaimana proses pengajuan pembiayaan murabahah di PT BANK SULSELBAR SYARIAH MAKASSAR ?

2. Bagaimana penerapan system akuntansi murabahah di PT BANK SULSELBAR SYARIAH MAKASSAR ?

C. Tujuan dan Maanfaat 1. Tujuan penulisan

Tujuan utama dari penelitian ini yakni untuk mengetahui bagaimana (1) proses pengajuan pembiayaan murabahah, dan

(2)bagaiman penerapan system akuntansi murabahah PSAK No 102 di PT BANK SULSELBAR SYARIAH MAKASSAR.

2. Manfaat penulisan

Bagi penulis, penelitian ini merupakan salah satu wadah untuk mengenal dan menggali lebih dalam lagi mengenai proses, system Akuntansi pembiayaan, khususnya pembiayaan murabahah. Dan salah satu alat untuk meraih gelar sarjana Ekonomi di Universitas Muhammadiah Makassar.

Bagi perusahaan, penelitian ini dapat dijadikan sebagai bahan evaluasi untuk mengukur dan sebagai bahan perencanaan menageman kedepannya.

Bagi pihak luar, penelitian ini diharapakan mampu dijdikan sebagai alat pertimbangan untuk mengambil keputusan sebelum menentukan tempat pembiayaan yang akan dipilih.

4 A. Pengertian Akuntansi

Adapun para ahli mendefenisikan system akuntansi sebagai:

a) Settler seperti yang telah diterjemahkannya oleh Zaki Baridwan (2007)

“sitem akuntansi adalah formulir-formulir, catatan-catatan, prosedur- prosedur, dan alat-alat untuk mengelola data mengenai usaha suatu kesatuan ekonomi dan tujuan untuk menghasilkan umpan balik dalam bentuk laporan-laporan yang diperlukan oleh managemen untuk mengawasi usahanya, dan bagi pihak-pihak lain yang bekepentingan seperti pemegang saham, kreditur dan lembaga-lembaga pemerintahan untuk menilai hasil operasi”.

b) Mulyadi (2008) “system akuntansi adalah organisasi formulir, catatan dan laporan yang dikordinasikan sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan oleh managemen guna memudahkan pengelolaan perusahaan”.

c) Carls.Warmen S.Reveen M James dan Fees (2005) “system akuntansi adalah metode dan prosedur untuk mengumpulkan, mengklasifikasikan, dan melaporkan informasi operasi dan keuangan suatu perusahaan”.

Dari defenisi diatas dapat disimpulkan bahwa “system akuntansi adalah suatu alat yang dapat digunakan untuk mengawasi jalannya suatu perusahaan dan sebagai alat komunikasi untuk pihak luar”.

Dalam rangkaian sistem juga dikenal istilah prosedur. Prosedur adalah suatu urutan kegiatan klerikal, biasanya melibatkan beberapa orang dalam satu departemen atau lebih, yang dibuat untuk menjamin penanganan secara seragam transaksi perusahaan yang terjadi berulang-ulang. Sedangkan sistem merupakan jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan kegiatan pokok perusahaan.

Dapat diambil kesimpulan bahwa suatu sistem terdiri dari jaringan prosedur, sedangkan prosedur merupakan urutan kegiatan klerikal.

B. Akuntansi Syariah 1. Pengertian dan Sejarah

Defenisis bebas dari akuntansi adalah identifikasi transaksi yang kemudiaan diikuti dengan pencactatan, penggolongan, serta pengikhtisaran transaksi tersebut sehingga menghasilkan laporan keungan yang dapat digunakan untuk pengambilan keputusan.

Oleh sebab itu akuntansi syariah diperlukan untuk mendukung kegiatan yang harus dilakukan sesuai syariah, karena tidak mungkin dapat menerapkan akuntansi yang sesuai dengan syariah jika transaksi yang akan dicatat oleh proses akuntansi tersebut tidak sesuai dengan syariah.

Mayoritas ahli sejarah akuntansi, mengira bahwa akuntansi tumbuh karena tumbuhnya serikat dagang. Pada hakekatnya tumbuhnya serikat dagang itu sebagai salah satu fenomena luasnya perdagangan tidaklah menjadi asas dalam perkembangan akuntansi. Sebab tumbuhnya serikat itu termasuk yang paling baru apabila dibandingkan dengan tumbuhnya negara itu sendiri. Sepanjang sejarah, barbagai negara seperti negeri Babil, Fir’aun dan Cina telah menciptakan, menggunakan dan mengembangkan salah satu bentuk pencatatan transaksi keuangan. Penggunaan tersebut menyerupai apa yang sekarang disebut “Maskud Dafatir” (Bookkeeping), dan bertujuan mencatat pendapatan dan pengeluaran negara.

Di antara karya-karya tulis yang menegaskan penggunaan akuntansi dan pengembangannya di negara Islam, sebelum munculnya buku Lucas Pacioli, adalah adanya manuskrip yang ditulis pada tahun 765 H/ 1363 M. Manuskrip ini adalah karya seorang penulis muslim, yaitu Abdullah bin Muhammad bin Kayah al Mazindarani dan berjudul Risalah Falakiyah Kitab as Siyaqat. Tulisan ini disimpan di perpustakaan Sultan Sulaiman al Qanuni di Istambul Tuki. Tercatat di bagian manuskrip dengan nomor 2756, dan memuat tentang akuntansi dan sistem akuntansi di negara Islam. Huruf yang digunakan dalam tulisan ini adalah huruf arab.

Tetapi bahasa yang digunakan campuran antara bahasa arab, Persia, dan Turki yang populer di Daulah Utsmaniah. Jadi buku ini ditulis lebih awal dari buku Pacioli Summa de Arithmetica, Geometria, Proportioni et Proportionalita, selama 131 tahun. Meskipun buku Pacioli yang pertama kali dicetak.

Dalam buku yang masih berbentuk manuskrip itu, al Mazindarani menjelaskan hal-hal berikut:

1. Sistem akuntasi yang populer saat itu, dan pelaksanaan pembukuan yang khusus bagi setiap sistem akuntansi.

2. Macam-macam buku akuntansi yang wajib digunakan untuk mencatat transaksi keuangan.

3. Cara menangani kekurangan dan kelebihan, yakni penyetaraan.

Menurutnya, sistem-sistem akuntansi yang populer saat itu (765 H/ 1363 M ) antara lain :

1. Akuntansi Bangunan 2. Akuntansi Pertanian 3. Akuntansi Pergudangan 4. Akuntansi Pembuatan Uang 5. Akuntansi Pemeliharaan Binatang

2. Prinsip – Prinsip Akuntansi Syariah

Prinsip-prinsip akuntansi yaitu sekumpulan petunjuk-petunjuk pelaksanaan yang bersifat umum, yamg wajib diambil dan dipergunakan sabagai petunjuk dalam mengetahui dasar-dasar umum bagi akuntansi. Adapun prinsip-prinsip tersebut adalah:

1. Prinsip Legitimasi Muamalat yaitu sasaran–sasaran, transaksi-transaksi, tindakan-tindakan dan keputusan-keputusan itu sah menurut syariat.

2. Prinsip Entitas Spiritual adalah adanya pemisahan kegiatan investasi dari pribadi yang melakukan pendanaan terhadap kegiatan investasi tersebut.

3. Prinsip Kontinuitas yaitu prinsip yang keberadaanya dapat memberikan pandangan bahwa perusahaan itu akan terus menjalankan kegiatannya sampai waktu yang tidak diketahui, dan dilikuidasinya merupakan masalah pengecualian, kecuali jika terdapat indikasi yang mengarah kepada kebalikannya. Dari prinsip ini dapat disimpulkan beberapa hal sebagai berikut :

4. Prinsip Matching yaitu suatu cermin yang memantulkan hubungan sebab akibat antara dua sisi, dari satu segi, dan mencerminkan juga hasil atau dari hubungan tersebut dari segi lainnya.

3. Kaidah-Kaidah Akuntansi Syariah

Kaidah adalah sejumlah hukum-hukum pelaksanaan yang bersifat rinci dan saling terkait, yang berkaitan dengan cara penerapan petunjuk-petunjuk pelaksanaan yang bersifat umum. Kaidah itu adalah:

1. Kaidah obyektivitas

2. Kaidah accrual yaitu suatu kaidah yang menangani tentang penjadwalan perimbangan pemasukan dan pengeluaran, baik yang diterima atau dibayarkan maupun yang belum diterima atau dibayarkan.

3. Kaidah pengukuran

4. Kaidah konsistensi adalah kaidah yang harus dipegang untuk menetapkan bahwa data akuntansi dapat dibandingkan. Kaidah ini terkait komitmen untuk mengikuti prosedurnya sendiri.

5. Kaidah periodisitas yaitu prinsip yang keberadaannya dapat memberikan pandangan bahwa perusahaan itu melakukan pelaporan dalam tenggat waktu tertentu secara berkesinambungan dan terus - menerus.

6. Kaidah pencatatan sistematis ialah pencatatan dalam buku dengan angka atau kalimat untuk transaksi – transaksi, tindakan-tindakan, dan keputusan- keputusan yang telah berlangsung pada saat kejadiannya, secara sistematis dan sesuai dengan karakter perusahaan serta kebutuhan manajemennya.

7. Kaidah transparansi yaitu penggambaran data-data akuntansi secara amanah, tanpa menyembunyikan satu bagian pun darinya serta tidak menampakkannya dalam bentuk yang tidak sesungguhnya, atau yang menimbulkan kesan yang melebihi makna data-data akuntansi tersebut.

Gambar 1 Perbandingan Struktur dan Sumber Konsep Akuntansi

Sumber : Sofyan Safri Harahap dalam buku Menuju Perumusan Teori Akuntansi Islam

Masyarakat pasca kapitalis

Sistem ekonomi Islam Sistem sosial Islam Idiologi Islam (tauhid)

Konsep & sistem akuntansi Islam

Idiologi Neo kapitalis

Ekonomi neo kapitalis

Teori akuntansi Neo kapitalis

Praktek akuntansi Neo kapitalis

Akuntansi konvensional

Akuntansi syariah

C. Konsep Dasar Bank Syariah

1. Pengertian

Bank adalah lembaga keuangan yang kegiatan utamanya menghimpun dana dari masyarakat dan menyalurkan kembali dana tersebut kemasyarakat serta memberikan jasa bank lainnya.

Sedang lembaga keuangan adalah setiap perusahaan yang bergerak dibidang keuangan, dimana kegiatannya baik hanya menghimpu dana atau hanya menyalurkan dana atau keduanya.

Menurut UU RI No.10 Tahun 1998 tentang perbankan, pengertian bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Jadi dapat disimpulkan bahwausaha perbankan meliputi 3 kegiatan utama yaitu :

1. Menghimpun dana 2. Menyalurkan dana 3. Memberikan jasa lainnya

Dalam perbankan konvensional, keuntungan diperoleh dari bunga serta biaya-biaya administrasi dan jasa yang ditawarkan. Sedangkan pada perban kansyariah tidak beroperasi dengan mengandalkan pada bunga.

Bank syariah sendiri adalah lembaga keuangan yang usaha pokoknya memberikan pembiayaan dan jasa-jasa lainnya dalam lalulintas pembayaran serta peredaran uang yang pengoperasiannya disesuaikan dengan prinsip syariah Islam.

2. Perkembangan Sistem Perbankan Syariah

Di dalam sejarah perekonomian kaum muslimin, pembiayaan yang dilakukan dengan akad yang sesuai syariah telah menjadi bagian dari tradisi umat Islam sejak zaman Rasulullah. Praktek-praktek seperti menerima titipan harta, meminjamkan uang untuk keperluan bisnis, serta melakukan pengiriman uang telah lazim dilakukan ketika itu. Rasulullah sendiri pernah dititipi harta oleh orang-orang Qurays pada waktu itu. Sehingga diberi gelar Al Amin karena terpercaya memegang amanah.

Sedang dalam perkembangannya di zaman Bani Abbasiyah, orang yang mempunyai keahlian untuk menyimpan, menyalurkan dan mentransfer uang disebut Jihbiz.

Berikut ini adalah bagan evolusi kegiatan perbankan dalam masyarakat Islam :

Gambar 2 Evolusi Perbankan Islam

Sumber: buku ada apa dan bagaimana bank islamkarangan syafi’I Antonio 1997

Perbankan syariah mulai dikenal pada dekade 1960-an dengan nama MitGhamr Bank. Bank tersebut beroperasi sebagai rural-social bank (semacam lembaga keuangan unit desa di Indonesia) di sepanjang delta sungai Nil. Lembaga ini dibina oleh Prof. Dr. Ahmad Najjar dan masih berskala kecil di Mesir. Namun institusi tersebut menjadi perintis perkembangan system financial dan ekonomi Islam.

Saat sidang Menteri Luar Negeri Negara- Negara Organisasi Konferensi Islam di Karachi, Pakistan, Desember 1970. Mesir mengajukan sebuah proposal untuk mendirikan bank syariah. Proposal yang disebut studi tentang pendirian Bank Islam Internasional untuk Perdagangandan Pembangunan (International Islamic Bank for Trade and Development) dan proposal pendirian Federasi Bank Islam (Federation of Islamic Banks) dikaji para ahli dari 18 negara Islam.

1. Individu (Nabi/Shahabat) melakukan satu fungsi 2. Jihbiz Seorang individu melakukan ketiga fungsi

3. Bank Sebuah institusi melakukan ketiga fungsi perbankan (diadopsi oleh masyarakat eropa abad pertengahan, namun kegiatannya mulai dilakukan dengan

basis bunga)

4. Bank Syariah Modern Institusi yang melakukan ketiga fungsi perbankan, dengan berlandaskan syariah Islam

Setelah melaksanakan sidang beberapa kali akhirnya pada siding Menteri Keuangan OKI di Jeddah 1975 menyetujui berdirinya Islamic Development Bank (IDB). Dan semua anggota OKI menjadianggota IDB.

Berdirinya IDB mengilhami pendirian bank-bank syariah di negara- negara Islam. Bank-bank yang termasuk kategori awal dalam pendiriannya adalah:

1. Faisal Islamic Bank (di Mesir dan Sudan) 2. Kuwait Finance House

3. Dubai Islamic Bank

4. Jordan Islamic Bank for Finance and Investment 5. Bahrain Islamic Bank

6. Islamic International Bank for Investment and Development (Mesir)

3. Perkembangan Bank Syariah di Indonesia

Perkembangan industri keuangan syariah secara informal telah dimulai sebelum dikeluarkannya kerangka hukum formal sebagai landasan operasional perbankan syariah di Indonesia. Sebelum tahun 1992, telah didirikan beberapa badan usaha pembiayaan non-bank yang telah menerapkan konsep bagi hasil dalam kegiatan operasionalnya. Hal tersebut menunjukkan kebutuhan ma syarakat akan hadirnya institusi-institusi keuangan yang dapatmemberikan jasa keuangan yang sesuai dengan syariah.

Untuk menjawab kebutuhan masyarakat bagi terwujudnya sistem perbankan yang sesuai syariah, pemerintah telah memasukkan kemungkinan tersebut dalam undang-undang yang baru. UU No. 7 Tahun 1992 tentang Perbankan secara implisit telah membuka peluang kegiatan usaha perbankan yang memiliki dasar operasional bagi hasil yang secara rinci dijabarkan dalam Peraturan Pemerintah No. 72 Tahun 1992 tentang Bank Berdasarkan Prinsip Bagi Hasil. Ketentuan perundang-undangan tersebut telah dijadikan sebagai dasar hukum beroperasinya bank syariah di Indonesia yang menandai dimulainya era sistem perbankan ganda (dual banking system) di Indonesia.

Dalam periode 1992 sampai dengan 1998, terdapat hanya satu bank umum syariah dan 78 bank perkreditan rakyat syariah (BPRS) yang telah beroperasi. Pada tahun 1998, dikeluarkan UU No. 10 Tahun 1998 sebagai amandemen dari UU No. 7 Tahun 1992 tentang Perbankan yang memberikan landasan hukum yang lebih kuat bagi keberadaan sistem perbankan syariah. Pada tahun 1999 dikeluarkan UU No. 23 Tahun 1999 tentang Bank Indonesia yang memberikan kewenangan kepada Bank Indonesia untuk dapat pula menjalankan tugasnya berdasarkan prinsip syariah. Berikut adalah data jumlah perbankan yang telah beroperasi di Indonesia sampai pada bulan November 2014.

15

Indikator 2008 2009 2010 2011 2012 2013 Indicator

Nov

Bank Umum Syariah Islamic Commercial Bank

- Jumlah Bank 5 6 11 11 11 11 12 - Number of Banks

- Jumlah Kantor 581 711 1,215 1,401 1,745 1,998 2,147 - Number of Offices

Unit Usaha Syariah Islamic Business Unit

- Jumlah Bank Umum Konvensional yang memiliki UUS

27 25 23 24 24 23 22 - Number of Conventional

Banks that have Islamic Business Unit

- Jumlah Kantor 241 287 262 336 517 590 354 - Number of Offices

Bank Pembiayaan Rakyat Syariah Islamic Rural Bank

- Jumlah Bank 131 138 150 155 158 163 163 - Number of Banks

- Jumlah Kantor 202 225 286 364 401 402 438 - Number of Offices

Total Kantor 1,024 1,223 1,763 2,101 2,663 2,990 2,939 Total Number of Offices

r) Angka-angka diperbaiki

*) Angka-angka sementara

r) Revised figures

*) Provisional figures

4. Prinsip-prinsip umum bank syariah.

Dalam menjalankan usahanya, bank syariah harus tetap berpedoman pada nilai-nilai syariah. Prinsip itu berpedoman pada Alquran dan Hadits. Prinsip yang diterapkan bank syariah meliputi:

1. Prinsip pengharaman riba

Prinsip ini tercermin dari praktek pengelolaan dana nasabah. Dana yang berasal dari nasabah penyimpan harus jelas asal usulnya. Sedangkan penyalurannya harus dalam usaha-usaha yang tidak bertentangan dengan syari.

2. Prinsip keadilan

Prinsip ini tercermin dari penerapan system bagi hasil dan pengambilan keuntungan berdasarkan hasil kesepakatan dua belah pihak.

3. Prinsip Kesamaan

Prinsip ini tercermin dengan menempatkan posisi nasabah serta bank pada posisi yang sederajat. Kesamaan ini terwujud dalam hak, kewajiban, resiko dan keuntungan yang berimbang di antara nasabah penyimpan dana, nasabah pengguna dana maupun bank.

5. Karakteristik Bank Syariah

Beberapa hal yang menjadi cirri sekaligus yang membedakannya dengan bank konvension aladalah:

a. Prinsip syariah Islam dalam pengelolaan harta menekankan pada keseimbangan antara kepentingan individu dan masyarakat.

b. Bank syariah adalah bank yang berasaskan antara lain pada asas kemitraan, keadilan, transparansi dan universal serta melakukan kegiatan usaha perbankan berdasarkan prinsip syariah.

c. Bank syariah beroperasi atas dasar konsep bagi hasil.

d. Tidak secara tegas membedakan sektor moneter dan sektor riil sehingga dalamu sahanya dapat melakukan transaksi-transaksi sektor riil, seperti jual beli dan sewa menyewa.

e. Dapat memperoleh imbalan untuk jasa tertentu yang tidak bertentangan dengan prinsip syariah.

f. Dalam penghimpunandana, bank syariah menggunakan prinsip wadiah, mudharabah dan prinsip lain yang sesuai dengan syariah. Sedangkan penyaluran dana menggunakan :

1) Prinsip musyarakah dan atau mudharabah untuk investasi pembiayaan.

2) Prinsip murabahah, salam, dan atau istishna untuk jual beli.

3) Prinsip ijarah dan atau ijarah muntahiyah bittamlik untuk sewa- menyewa.

4) Prinsip lain yang sesuai syariah.

g. Laporan keuangan terdiri dari :

Laporan keuangan yang mencerminkan kegiatan bank syariah sebagai investor beserta hak dan kewajibannya. Laporan ini meliputi :

1. Laporan Laba Rugi 2. Neraca

3. Laporan Arus Kas

4. Laporan Perubahan Ekuitas

Laporan keuangan yang mencerminkan perubahan dalam investasi terikat yang dikelolaoleh bank syariah untuk kemanfaatan pihak-pihak lain berdasarkan akad mudharabah atau ageninvestasi yang dilaporkan dalam laporan perubahan dana investasi terikat.

Laporan keuangan yang mencerminkan peran bank syariah sebagai pemegang amanah dana kegiatan sosial yang dikelola secara terpisah yang dilaporkan dalam :

1) Laporan Sumber dan Penggunaan Dana ZIS 2) Laporan Sumber dan Penggunaan Dana Qardh

Catatan atas laporan keuangan yang merupakan penjelasan dari data - data yang tersaji di laporan keuangan tersebut.

6. Potensi Bank Syariah

Potensi itu dapat dilihat dari dua sisi. Yaitu untuk kepentingan mobilisasi dana / simpanan dan untuk kepentingan penyaluran/ pembiayaan. Kekuatan bank syariah sebenarnya terletak pada :

1. Dukungan umat Islam yang merupakan mayoritas penduduk

Hal itu terlihat dari beberapa elemen masyarakat. Seperti yang telah dilakukan MUI dengan mencanangkan Gerakan Ekonomi Syariah Nasional.

Jumlah umat Islam Indonesia merupakan potensi yang sangat besar bagi perbankan syariah.

2. Dukungan dari lembaga keuangan Islam di seluruh dunia

Adanya bank syariah yang sesuai dengan prinsip-prinsip syariah Islam sangat penting untuk memelihara umat Islam terjerumus kepada yang haram. Beberapa bank syariah berskala internasional dating keIndonesia untuk menjajaki kemungkinan membuka bank syariah patungan dengan bank nasional. Hal ini menunjukkan besarnya harapan dan dukungan lembaga keuangan internasional terhadap adanya bank syariah di Indonesia.

7. Produk dan Jasa Perbankan Syariah

Produk perbankan terdiri dari produk penyaluran dana (financing), penghimpunan dana (funding) dan jasa (service). Ketiga produk tersebut juga dilakukan bank syariah.

o Produk Penyaluran Dana

Produk peyaluran dana pada nasabah secara garis besar dibagi menjadi empat kategori yang dibedakan berdasarkan tujuan penggunaannya yaitu :

1. Pembiayaan dengan prinsip jual beli 2. Pembiayaan dengan prinsip sewa

3. Pembiayaan dengan prinsip bagi hasil (investasi) 4. Pembiayaan dengan prinsip akad pelengkap

o Produk Penghimpunan Dana

Penghimpunan dana di bank syariah dapat berbentuk giro, tabungan dan deposito. Prinsip yang digunakan adalah wadiah dan mudharabah. Prinsip wadiah yang diterapkan adalah wadiah yad dhamanah yang diterapkan pada produk rekening giro. Pada prinsipnya wadiah yad dhamanah adalah titipan yang boleh dimanfaatkan oleh pihak yang dititipi. Sedang pada wadiah yad amanah, barang titipan tidak boleh dimanfaatkan. Wadiah sendiri adalah titipan nasabah yang harus dijaga dan dikembalikan setiap saat apabila nasabah yang bersangkutan menghendaki. Bank bertanggung jawab atas pengembalian titipan.

o Jasa Perbankan

Selain menjalankan fungsinya sebagai intermediator antara deficit unit dengan surplus unit, bank syariah juga melakukan pelayanan jasa perbankan dengan memperoleh imbalan seperti sharf dan ijarah.

Sharf adalah akad jual beli suatu valuta lainnya. Transaksi valuta asing pada bank syariah (diluar jual bank notes) hanya dapat dilakukan untuk tujuan lindung nilai (hedging) dan tidak dibenarkan untuk tujuan spekulatif.

D. Akad Murabahah dan Akuntansu Murabahah (PSAK 102) Akuntansi Murabahah

` Secara luas, jual beli dapat diartikan sebagai pertukaran harta atas dasar saling rela. Muslim harus mengetahui juala beli tang diperbolehkan dalam syariah, agar harta yang dimiliki halal dan baik. Apa bila kita sebagai seoarang

muslim belum mengetahuinya mana yang dibolehkan dalam syariah, atau belum mengetahui suatu ilmu tertentu kita wajib mencari tahu sebagai man Sabda Rasulullah:

“menuntut ilmu itu diwajibkan bagi setiap orang muslim”. (HR.Ibnu Majah)

Rukun dan Ketentuan Akad Murabahah Berdasarkan PSAK 102 1. Pelaku

Pelaku cakap hukum dan balik (berakal dan dapat membedakan), sehingga jual beli dengan orang gila menjadi tidak sah sedangkan jual beli dengan anak kecil dianggap sah, apabila siizin walinya.

2. Objek jual beli harus memenuhi:

a) Barang yang diperjual belikan adalah barang halal,

b) Barang yang diperjual belikan harus dapat diambil manfaatnya atau memiliki nilai, dan bukan merupakan barang yang dilarang diperjual beliakn,

c) Barang tersebut dimiliki oleh penjual,

d) Barang tersebut dapat diserahkan tanpa tergantung dengan kejadian tertentu dimasa depan,

e) Barang tersebut harus dikatahui secara spesipik dan dapat diidentifikasi oleh pembeli sehingga tidak ada grahar (ketidaj pastian)

f) Barang tersebut dapat diketahui kauntitas dan kualitasnaya dengan jelas,

g) Harga barang tersebut jelas,

h) Barang yang akan diakatkan ada ditangan penjual.

3. Ijab Kabul

Pernyataan dan ekspresi saling rida/rela diantara pihak-pihak pelaku akad yang dilakukan secara verbal, tertulis, melakukan korespondensi atau menggunakan komunikasi cara-cara modern.

Jenis Akad Murabahah

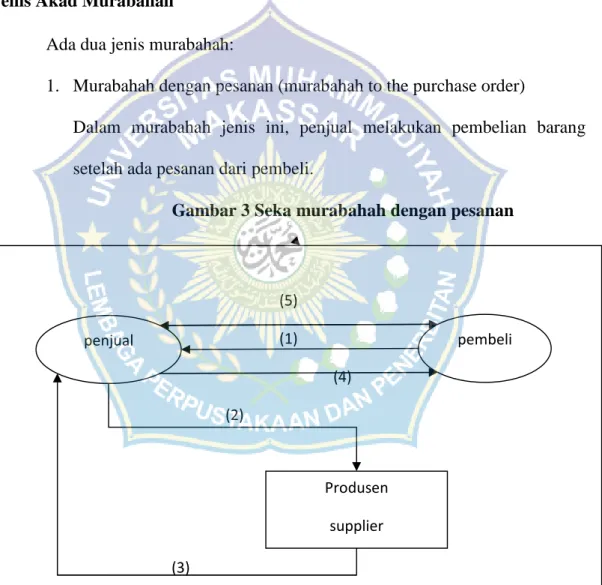

Ada dua jenis murabahah:

1. Murabahah dengan pesanan (murabahah to the purchase order)

Dalam murabahah jenis ini, penjual melakukan pembelian barang setelah ada pesanan dari pembeli.

Gambar 3 Seka murabahah dengan pesanan

Keteranagan:

1. Melakukan akad murabahah

2. Penjual memesan dan membeli pada supplier produsen 3. Barang diserahkan dari produsen

4. Barang diserahkan pada pembeli 5. Pembayaran dilakukan oleh pembeli

(5) (1)

(4) (2)

(3)

(3)

penjual pembeli

Produsen supplier

2. Murabahah tanpa pesanan; murabahah jenis ini bersifat tidak mengikat Gambar 4 Skema murabahah tapa pesanan

Keterangan:

1. Melakukan akad murabahah, 2. Barang diserahkan kepada pembeli, 3. Pembayaran dilakukan oleh pembeli.

Pengakuan dan Pengukuran

Pada saat perolehan, aktiva yang diperoleh dengan tujuan untuk dijual kembali dalam murabahah diakui sebagai aktiva murabahah sebesar biaya perolehan.

Pengukuran aktiva murabahah setelah perolehan adalah sebagai berikut:

a. Aktiva tersedia untuk dijual dalam murabahah pesanan mengikat : 1) Dinilai sebesar biaya perolehan

2) Jika terjadi penurunan nilai aktiva karena usang, rusak, atau kondisi lainnya, penurunan nilai tersebut diakui sebagai beban dan mengurangi nilai aktiva

b. Apabila dalam murabahah tanpa pesanan atau murabahah pesanan tidak mengikat terdapat indikasi kuat pembeli batal melakukan transaksi, maka aktiva murabahah :

(1)

(2) (3)

penjual penjual

1) Dinilai berdasarkan biaya perolehan atau nilai bersih yang dapat direalisasi, mana yang lebih rendah

2) Jika nilai bersih yang dapat direalisasi lebih rendah maka selisihnya diakui sebagai kerugian.

Potongan pembelian dari pemasok diakui sebagai pengurang biaya perolehan aktiva murabahah.

Pada saat akad, piutang murabahah diakui sebesar biaya perolehan aktiva murabahah ditambah keuntungan yang disepakati. Pada akhir periode laporan keuangan, piutang murabahah dinilai sebesar nilai bersih yang dapat direalisasi, yaitu saldo piutang dikurangi penyisihan kerugian piutang.

Keuntungan murabahah diakui:

a. Pada periode terjadinya, apabila akad berakhir pada periode laporan keuangan yang sama.

b. Selama periode akad secara proporsional, apabila akad melampaui satu periode laporan keuangan.

Potongan pelunasan dini diakui dengan menggunakan salah satu metode berikut:

a Jika potongan pelunasan diberikan pada saat penyelesaian, bank mengurangi piutang murabahah dan keuntungan murabahah

b Jika potongan pelunasan diberikan setelah penyelesaian, bank terlebih dulu menerima pelunasan piutang murabahah dari nasabah, kemudian bank membayar potongan pelunasan kepada nasabah dengan mengurangi keuntungan murabahah.

Denda dikenakan apabila nasabah lalai dalam melakukan kewajibannya sesuai akad. Pada saat diterima, denda diakui sebagai dana sosial.

Pengakuan dan pengukuaran urbun (uang muka) adalah sebagai berikut:

a. Urbun diakui sebagai uang muka pembelian sebesar jumlah yang diterima bank pada saat diterima.

b. Pada saat barang jadi dibeli oleh nasabah, maka urbun diakui sebagai pembayaran piutang.

c. Jika barang batal dibeli oleh nasabah, maka urbun dikembalikan kepada nasabah setelah diperhitungkan dengan biaya-biaya yang telah dikeluarkan bank.

Penyajian

Piutang murabahah disajikan pada akhir periode akuntansi

a. Piutang murabahah disajikan sebesar nilai bersih yang dapat direalisasikan, yaitu saldo piutang murabahah dikurangi penyisihan kerugian piutang.

b. Margin murabahah ditangguhkan disajikan sebagai pos lawan piutang murabahah.

Jurnal

a. Pada saat perolehan aktiva murabahah

Dr. Persediaan/aktiva murabahah xxx

Kr. Kas/rekening pemasok/kliring XXX b. Pada saat penjualan aktiva murabahah kepada nasabah :

Pembayaran secara angsuran Dr. Piutang Murabahah

Kr. Margin murabahah ditangguhkan XXX

Kr. Persediaan/Aktiva murabahah XXX

c. Penurunan nilai barang sebelum diserahkan kepada nasabah Dr. Kerugian penurunan nilai aktiva murabahah XXX

Kr. Persediaan aktiva murabahah XXX

Bila terjadi pembatalan akad oleh nasabah dan nilai bersih yang dapat direalisasi lebih kecil dari nilai perolehan

Dr. Beban selisih penilaian aktiva murabahah XXX

Kr. Penyisihan kerugian aktiva murabahah XXX d. Urbun

1) Penerimaan uang muka dari nasabah

Dr. Kas/Rekening XXX

Kr. Kewajiban lain-uang muka murabahah (urbun) XX

2) Pembatalan pesanan, pengembalian urbun kepada nasabah Dr. Kewajiban lain-uang muka murabahah (urbun) XXX

Kr. Pendapatan operasional XXX

Kr. Kas/rekening

3) Terjadi kerugian bank karena pembatalan pesanan

Dr. Kas XXX

Dr. Kerugian Pemesanan Murabahah XXX

Kr. Piutang Uang Muka (uang muka kepada pemasok) XXX

4) Penggantian kerugian bank

Dr. Hutang uang muka (titipan uang muka) XXX

Kr. Kerugian Pemesanan Murabahah XXX

Kr. Rekening pembeli/nasabah XXX

5) Kerugian bank lebih besar dari uang muka

Dr. Hutang uang muka (titipan uang muka) XXX

Dr. Piutang nasabah XXX

Kr. Kerugian pemesanan murabahah XXX

Kr. Beban survey murabahah XXX

6) Apabila murabahah jadi dilaksanakan

Dr. Kewajiban lain-uang muka murabahah (urbun) XXX

Kr. Piutang murabahah XXX

e. Pada saat penerimaan angsuran dari nasabah (pokok dan margin)

Dr. Kas/rekening XXX

Kr. Piutang murabahah XXX Dr. margin murabahah ditangguhkan XXX

Kr. Pendapatan margin murabahah XXX

f. Pengakuan pendapatan murabahah yang performing dengan kategori kolektibilitas lancar dan DPK (Dalam Perhatian Khusus)

1) Pada saat pengakuan pendapatan

Dr. Piutang murabahah jatuh tempo XXX

Kr. Piutang murabahah XXX

Dr. Margin murabahah ditangguhkan Kr. Pendapatan margin murabahah

2) Pada saat penerimaan angsuran tunggakan (pokok dan margin)

Dr. Kas/rekening XXX

Kr. Piutang murabahah jatuh tempo XXX

g. Perubahan status dari performing ke non performing

Dr. Piutang murabahah jatuh tempo XXX

Dr. Margin murabahah ditangguhkan XXX

Kr. Piutang murabahah XXX

Kr. Margin murabahah ditangguhkan jatuh tempo XXX Untuk pembatalan pendapatan yang telah diakui sebagai berikut :

Dr. Pendapatan margin murabahah XXX

Kr. Margin murabahah ditangguhkan jatuh tempo XXX

h. Pembayaran angsuran tertunggak-non performing

Dr. Kas XXX

Kr. Piutang murabahah jatuh tempo XXX

Dr. Margin murabahah ditangguhkan jatuh tempo XXX

Kr. Pendapatan margin murabahah XXX

i. Pemberian potongan pelunasan dini dapat dilakukan dengan menggunakan dua metode berikut ini :

1) Jika pada saat penyelesaian, bank mengurangi piutang murabahah dan keuntungan murabahah

Dr. Kas/rekening XXX

Dr. Margin murabahah ditangguhkan XXX

Kr. Piutang murabahah XXX

Kr. Pendapatan margin murabahah XXX

2) Jika setelah penyelesaian, bank terlebih dulu menerima pelunasan piutang murabahah dari nasabah, kemudian bank membayar potongan pelunasan dini murabahah kepada nasabah dengan mengurangi keuntungan murabahah.

Dr. Kas/rekening XXX

Kr. Piutang murabahah XXX

Dr. Margin murabahah ditangguhkan XXX

Kr. Pendapatan margin murabahah XXX

Dr. Beban operasional-Potongan pelunasan dini murabahah XXX

Kr. Kas/rekening XXX

j. Penerimaan denda dari nasabah

Dr. Kas/rekening XXX

Kr. Rekening simpanan wadiah-dana kebajikan XXX

Pengungkapan

Hal-hal yang harus diungkapkan antara lain :

1) Rincian piutang murabahah berdasarkan jumlah, jangka waktu, jenis valuta dan kualitas piutang dan penyisihan penghapusan piutang murabahah.

2) Jumlah piutang murabahah yang diberikan kepada pihak yang mempunyai hubungan istimewa (pihak terkait)

3) Kebijakan dan metode akuntansi untuk penyisihan, penghapusan dan penanganan piutang murabahah yang bermasalah.

4) Besarnya piutang murabahah baik yang dibiayai sendiri oleh bank maupun secara bersama-sama dengan pihak lain sebesar bagian pembiayaan bank

E. Kerangka Pikir Penelitian

Kerangka pikir penelitian dapat dilihat pada gambar 5 sebagai berikut:

BANK PT BANK SULSELBAR SYARIAH

MAKASSAR

KEGIATAN PEMBIAYAAN MURABAHAH

PENERAPAN

AKUNTANSI MURABAHAH (PSAK 102)HASIL

F. Hipotesis

1. Diduga prosese pengajuan dan pembiayaan murabahah terbagia atas dua macam yaitu brdasarkan pesanan dan tanpa pesanan. Dimana skema untuk murabahah dengan pesanan yaitu, pembeli terlebih dahulu melakukan akad dengan penjual, setelah itu penjual memesan dan membeli pada supplier produsen, setelah itu baraang diserahkan dari produsen, selanjutnya barang diteruskan oleh penjual untuk diserahkan pada pemesan/pembeli, dan pembeyaran dilakukan oleh pembeli.

2.

Diduga penerapan system akuntasi murabahah pada PT BANK SULSELBAR SYARIAH MAKASSAR telah sesuai dengan prinsip syriah.33

Metode penelitian adalah adalah suatu kegiatan yang menggunakan metode yang sistematis untuk memperoleh data yang meliputi pengumpulan data, pengelolaan data, dan analisis data.

A. Lokasi dan Waktu Penelitian

Dalam hal ini penulis mengambil lokasi penelitian di daerah MAKASSAR tepatnya di PT BANK SULSELBAR SYARIAH MAKASSAR dan lama penelitian sekitar satu bulan yaitu pada bulan September.

B. Jenis dan Sumber Data

Jenis penelitian deskriptif komparatif yaitu menjelaskan dan menggambarkan alur pembiayaan murabahah pada PT BANK SULSELBAR SYARIAH. Sumber data, buku yang berkaitan dengan akuntansi dan perbankan syariah, obserpasi langsung dilapanagan.

C. Metode Pengumpulan Data

Library Research, yaitu mengumpulkan data-data yang sesuai dengan penelitian ini yakni mengenai sitem akuntansi, perbankan, akuntansi syariah (murabahah), yang diperoleh dari buku-buku, majalah, jurnal, karya tulis ilmiah, internet dll.

Field Research, berupa data primer yaitu, pengumpulan data dengan terjunlansung kelapangan atau observasi baik itu dengan cara wawancara langsung dengan pihak yang bersangkutan ataukah orang yang berkompeten dalam hal ini.

D. Metode Analisa Data

Setelah data-data yang dibutuhkan terkumpul, data-data tersebut dianalisa dan disusun berdasar kan rumusan masalah yang diangkat.

35 A. Sejarah Singkat Perusahaan

Didirikan dengan nama PT. Bank Pembangunan Daerah Sulawesi Selatan Tenggara. Berkedudukan di Makassar, berdasarkan Akte Notaris Raden Kadiman di Jakarta No.95 tanggal 23 Januari 1961. Bank Pembangunan Daerah Sulawesi Selatan Tenggara pada awal beroperasi pada tahun 1962 menempati Gedung Bank Indonesia, Jalan Nusantara No. 53 kemudian berpindah di Gedung Bank Summa Jalan Sulawesi No. 91 Makassar. Tujuan pendirian bank adalah untuk mengelola keuangan daerah dan membantu meningkatkan otonomi daerah. Persediaan pendirian bank dilakukan oleh Bapak Syamsuddin dg Manggawi yang kemudian menjadi Direktur Utama pertama Bank Pembangunan Daerah Sulawesi Selatan Tenggara.

Berdasarkan peraturan Daerah tingkat I Sulawesi Selatan No. 002 tahun 1964 tanggal 12 Februari 1964, nama Bank Pembangunan Daerah Sulawesi Selatan Tenggara diubah menjadi Bank Pembangunan Daerah Tingkat I Sulawesi Selatan Tenggara dengan modal dasar sebesar Rp.250.000.000. Adanya pemisahan antara Propinsi Daerah Tingkat I Sulawesi Selatan dengan Propinsi Tingkat I Sulawesi Tenggara dan adanya penambahan modal dasar maka Perda No. 002 tahun 1964 telah beberapa kali mengalami perubahan dan pada akhirnya Bank berganti nama menjadi Bank Pembangunan Daerah Sulawesi Selatan.

Berdasarkan Peraturan Daerah No. 01 tahun 1993, modal dasar menjadi Rp.25 milyar dengan sebutan Bank BPD Sulselbar dengan status sebagai Perusahaan Daerah (PD). Berdasarkan Peraturan Daerah No. 08 tahun 1999 modal dasar ditingkatkan dari Rp.25 milyar menjadi Rp.150 milyar. Setelah mengalami beberapa kali perubahan Anggaran Dasar dan penambahan modal disetor dan setelah perubahan status dari Perusahaan Daerah (PD) menjadi Perseroan Terbatas (PT) Bank Pembangunan Daerah Sulawesi Selatan dengan modal dasar Rp.650 Milyar. Akta pendirian PT berdasarkan Akta Notaris Mestariani Habie, SH No.19 tanggal 27 Mei tahun 2004 dengan nama PT Bank Pembangunan Daerah Sulawesi Selatan (disingkat PT Bank Sul-Sel) telah memperoleh pengesahan dari Menteri Hukum dan Hak Asasi Manusia RI No. 13 tertanggal 15 Februari 2005.

Perubahan status Bank Sul-Sel dari PD Menjadi PT juga diikuti dengan perubahan logo pada tanggal 22 Desember 2005.

Pada tahun 2007, PT. Bank Sulselbar telah membentuk Unit Usaha Syariah. Berkaitan dengan hal tersebut telah dibentuk Dewan Pengawas Syariah sesuai dengan Surat Keputusan Direksi PT. Bank Sulsel No. SK/029/DIR tanggal 26 April 2007 tentang pengangkatan Dewan Pengawas Syariah PT. Bank Sulsel dan SK Direksi No. SK/034/DIR tanggal 11 Mei 2007 tentang Personalia Dewan

Pengawas Syariah PT. Bank Sulsel, telah ditunjuk personalia sebagai berikut :

1. Prof. DR. H. Halide = Ketua 2. AG. H. Sanusi Baco = Anggota 3. DR. Mukhlis Sufri, SE.,M.Si. = Anggota

Bank Sulselbar Syariah merupakan Unit Usaha Syariah dari PT. Bank Sulsel. Unit ini mulai beroperasi pada bulan April 2007 dengan modal awal Rp.10.328.992.500, kini memiliki aset sebesar Rp.21.893.000.000, dengan dana pihak ketiga yang berhasil dihimpun sejumlah Rp.7.678.000.000, dan penyaluran pembiayaan sebesar Rp.9.261.000.000, laba yang dihasilkan berjumlah Rp.3.886.007.500.

Sejak saat itu dimulailah lembaran baru perjalanan Bank Pembangunan Daerah Sulawesi Selatan yang menampilkan wajah baru dengan call name Bank Sul-Sel beserta logo baru berupa imajinatif layar terkembang yang sarat makna dan dinamis dalam mengiringi setiap langkah Bank Sul-Sel untuk senantiasa menjadi Bank kebanggaan seluruh masyarakat Sulawesi Selatan Barat.

Bank Sul-Sel memiliki 1 kantor Pusat, 3 Kantor Cabang Utama, 24 Kantor Cabang Pembantu , 3 Kantor Cabang Syariah Yaitu:

1. Cabang Syariah Sengkang yang didirikan pada bulan April 2006.

2. Cabang Syariah Maros yang didirikan pada tanggal 30 Desember 2007.

3. Cabang Syariah Makassar yang didirikan pada tanggal 30 Desemeber 2008

4. Office Chanelling Syariah Pada PT. Bank Sul-Sel Cabang Utama Bone, PT. Bank Sul-Sel Cabang Bulukumba, Dan PT Bank. Sul-Sel Cabang Palopo.

Didirikan Pada Awal Tahun 2010

Kantor Kas 27 unit, serta Payment Point/Kas Keliling 6 unit. Dan ditahun 2011 menambah beberapa lagi jaringan kantor yaitu Cabang Jakarta dan dari 65 kantor termasuk cabang syariah dengan didukung oleh 100 orang karyawan yang

terdiri dari level pendidikan S2, S1, Sarjana, SMP, SMA, dan SD yang tersebar di Kantor Pusat dan seluruh cabang.

Pada tanggal 26 Mei 2011, Bank Sul-Sel resmi berganti nama manjadi Bank Sulselbar sehingga Bank Sulsek Cab. Syariah ikut berganti nama menjadi Bank Sulsebar Cab. Syariah Makassar. Perubahan nama ini melalui keputusan Kementrian Hukum dan HAM. Persetujuan perubahan Anggaran Dasar (AD) Bank Sulsel menjadi Selselbar ditandatangani Dirjen Administrasi Umum Aidir Amin Daud. Keputusan itu dituangkan dalam surat bernomor AHU-11765.

A.A.01.02 Tahun 2011 tertanggal 8 Maret 2011. Penerbitan surat keputusan itu dikeluarkan berdasarkan akta notaris yang disampaikan notaris Rakhmawati Laica Marzuki pada Mei 2009. Dengan terbitnya SK tersebut, bank milik pemerintah Provinsi (Pemprov) Sulsel resmi menjadi Sulselbar dengan masuknya Pemprov Sulbar sebagai pemilik saham.

B. Visi dan Misi Organisasi 1. Visi

Menjadi Bank yang terbaik di Kawasan Indonesia Timur dengan dukungan manajemen yang profesional serta memberikan nilai tambah kepada Pemda dan masyarakat.

2. Misi

a. Penggerak dan pendorong laju pembangunan ekonomi daerah.

b. Pemegang Kas Daerah dan atau melaksanakan penyimpanan uang daerah.

c. Salah satu sumber pendapatan asli daerah.

3. Motto

Dalam rangka mengantisipasi perkembangan dunia perbankan saat ini dan akan datang serta persaingan global, Bank Sulselbar Syariah memiliki motto

“MAJU BERSAMA MERAIH BERKAH” artinya Bank Sulsebar Syariah memiliki tekad untuk secara terus menerus meningkatkan kinerja dan memiliki kemampuan dalam melaksanakan tugas yang diamanahkan stakeholder dengan penuh rasa tanggung jawab dan diedikasi yang tinggi dalam upaya mencapai keberhasilan bersama - sama.

C. Produk PT BANK SULSELBAR SYARIAH MAKASSAR 1. Produk Pembiayaan

a. Murabahah

Yaitu pembiayaan dengan prinsip Jual Beli untuk memenuhi kebutuhan nasabah seperti property, kendaraan, alat-alat industri dan barang lainnya, dengan proses yang mudah, dimana Bank Sulsel Syariah menjual barang yang dipesan/diinginkan Nasabah sebesar harga pokok ditambah margin keuntungan bank.

Setelah memenuhi prosedur dan persyaratan seperti uang muka dan kelayakan mengenai kemampuan angsuran dan lainnya, Nasabah sebagai pembeli dapat memanfaatkan fasilitas anggsuran selama 60 bulan untuk Nasabah (perorangan/badan usaha) berpenghasilan tidak tetap serta maksimal 96 bulan untuk Nasabah (perorangan) berpenghasilan tetap. Kelebihan Murabahah dibanding produk sejenis non syariah adalah selain sesuai syariah (prinsip jual beli) adalah jumlah angsuran tetap tidak berubah walaupun terjadi fluktuatif suku

bunga. Pembiayaan Murabahah dapat dimanfaatkan Nasabah untuk memenuhi kebutuhan barang-barang produktif maupun konsumtif termasuk dapat pula digunakan untuk pengadaan barang berdasarkan pesanan dari pihak ketiga dengan bukti Surat Perintah Kerja/Kontrak Kerja dari dari Instansi Pemerintah/BUMN/BUMD serta pihak swasta yang kredible.

b. Istishna

Yaitu pembiayaan dengan prinsip Jual Beli untuk memenuhi kebutuhan nasabah khusus property dan barang lainnya yang memerlukan proses produksi/pembangunan/renovasi. Pihak produsen/pemborong/kontraktor dapat ditunjuk oleh Bank atau nasabah sendiri. Kemudian Bank Sulsel Syariah menjual barang yang dipesan/diinginkan Nasabah sebesar harga pokok ditambah margin keuntungan bank.

Penyerahan barang oleh Bank kepada Nasabah dilakukan setelah barang selesai atau maksimal setelah melewati masa proses Produksi/

Pembangunan/Renovasi (MPP). Setelah memenuhi prosedur dan persyaratan seperti uang muka dan kelayakan mengenai kemampuan angsuran dan lainnya, Nasabah sebagai pembeli dapat memanfaatkan fasilitas anggsuran selama 60 bulan untuk Nasabah (perorangan/badan usaha) berpenghasilan tidak tetap serta maksimal 96 bulan untuk Nasabah (perorangan) berpenghasilan tetap.

Kelebihan Istishna dibanding produk sejenis non syariah adalah selain sesuai syariah (prinsip jual beli) adalah jumlah angsuran tetap tidak berubah walaupun terjadi fluktuatif suku bunga serta kewajiban angsuran dapat dilakukan

setelah masa proses produksi/pembangunan/Renovasi (MPP) selama maksimal tiga bulan.

c. Musyarakah

Adalah akad kerjasama antara Bank Syariah dan Nasabah untuk membiayai suatu usaha tertentu dimana Bank dan Nasabah memberikan kontribusi dana dengan ketentuan bahwa keuntungan dan risiko akan ditanggung bersama sesuai dengan porsi kontribusi dana atau kesepakatan bersama.

Dalam implementasinya Bank Syariah berperan sebagai Investor Pasif yang menanamkan modalnya saja sedangkan nasabah berperan sebagai Investor Aktif yang selain menanamkan modal juga mengelola langsung objek usaha yang dibiayai bersama tersebut. Pendapatan/Keuntungan real dari pengelolaan usaha tersebut akan dibagi antara Nasabah dan Bank Syariah sesuai Nisbah (Porsi) yang telah disepakti pada saat Akad Musyarakah ditandatangi.

Pembiayaan Musyarakah dapat dimanfaatkan Nasabah untuk kebutuhan :

Tambahan Modal Kerja usaha perdagangan, industri, manufaktur, pertanian, angkutan dan lainnya serta bidang usaha jasa.

Tambahan Modal Kerja kontraktual

d. Mudharabah

Adalah akad kerjasama antara Bank Syariah dan Nasabah untuk membiayai suatu usaha tertentu dimana Bank memberikan kontribusi seluruh modal dana sedangkan Nasabah adalah pelaksana usaha yang dibiayai Bank Syariah dengan kontribusi skill dalam pengelolaan usaha.

Ketentuan pembagian keuntungan dan risiko akan ditanggung Bank selama Nsabah tidak melakukan khianat/wan prestasi. Dalam implementasinya Pendapatan/Keuntungan real dari pengelolaan usaha tersebut akan dibagi antara Nasabah dan Bank Syariah sesuai Nisbah (Porsi) yang telah disepakti pada saat Akad Mudharabah ditandatangi. Perhitungan realisasi Bagi Hasil Mudharabah secara prinsip tidak jauh berbeda dengan perhitungan Bagi Hasil Musyarakah.

2. Produk Jasa Perbankan Syariah

Bank Sulsel Syariah menyediakan produk-produk jasa untuk melayani dan memenuhi kebutuhan transaksi jasa perbankan yang dibutuhkan masyarakat, dengan dukungan sistem on line di seluruh jaringan kantor Bank Sulsel Syariah dan office channeling diharapkan dapat lebih memudahkan dan mendekatkan layanan bank syariah kepada masyarakat.

Produk jasa Bank Sulsel Syariah yang dapat dimanfaatkan oleh nasabah adalah sebagai berikut :

Penarikan dan penyetoran on line di seluruh kantor Bank Sulsel di seluruh Sulawesi Selatan dan Sulawesi Barat.

Setoran dan penarikan cek/Bilyet Giro melalui kliring.Transfer dan Inkaso antar rekening Bank Sulsel atau Bank Lain.

Pembuatan Surat Refrensi dan Dukungan Bank

Penerbitan Surat Jaminan Bank (Bank Garansi)

3. Special Investment (Mudharabah Muqayyadah)

Adalah sarana Investasi bagi para Investor yang memilik dana untuk disalurkan dalam bentuk pembiayaan kepada Nasabah dan atau pihak lain yang khusus ditunjuk dan atau dipilih oleh Investor sebagai pemilik dana.

Bank Sulsel Syariah dalam akad ini berperan sebagai Arranger atau Manajemen Investasi untuk menjaga kepentingan pemilik dana dengan menyalurkan dana kepada nasabah yang khusus ditunjuk dan atau dipilih oleh Investor. Bank Sulsel Syariah sebagai Manajemen Investasi selain berperan sebagai pengelola juga menjamin bahwa proses pemilihan atau studi kelayakan calon penerima pinjaman dilakukan secara prosedural dan objektif sehingga diharapkan pemilik dana mendapat keyakinan bahwa dananya disalurkan secara benar dengan mengutamakan prinsip kehati-hatian dan bank teknis.

Secara periodik pemilik dana dapat meminta laporan perkembangan pengelolaan dananya kepada Bank Sulsel Syariah. Skim ini telah diaplikasikan yaitu program pemberdayaan ekonomi kecil dan mikro untuk mengentaskan kemiskinan dengan pola pembiayaan Syariah kepada masyarakat di Sulawesi Selatan dan Barat.

4. Simpanan Investasi Nasabah a. Giro Syariah (Prinsip Wadiah)

Adalah sarana penyimpanan dana dalam bentuk mata uang rupiah dengan pengelolaan berdasarkan prinsip titipan (Wadiah yad Dhamanah) dimana dana Nasabah akan dikelola secara amanah dan dijamin penarikannya. Giro Syariah dirancang khusus untuk memberikan jaminan keamanan dan kemudahan serta

ketersediaan dana setiap saat guna membantu kelancaran transaksi usaha Nasabah, dengan penarikan melalui Cek/Bilyet Giro.

b. Tabungan Tandamata Syariah (Prinsip Wadiah)

Yaitu Simpanan Nasabah (perorangan) di Bank Sulsel Syariah dalam bentuk Tabungan dalam bentuk mata uang rupiah dengan pengelolaan berdasarkan prinsip Titipan (Wadiah Yad Dhamanah) dimana dana Nasabah akan dikelola secara amanah dan dijamin penarikannya. Penyetoran dan penarikan dapat diambil setiap saat dengan fasilitas ATM Bersama dan On Line di seluruh Kantor Bank Sulsel.

c. Tabungan Simpeda Syariah (Prinsip Mudharabah)

Yaitu Inventasi Nasabah (perorangan) di Bank Sulsel Syariah dalam bentuk mata uang rupiah dengan pengelolaan berdasarkan prinsip Mudharabah (Bagi Hasil) dimana dana Nasabah akan dikelola dengan Amanah dan Profesional dalam usaha Bank Sulsel Syariah, Insya Allah akan memperoleh bagi hasil dari Pendapatan Bank sesuai dengan Nisbah (porsi) Bagi Hasil yang disepakati di awal pembukaan rekening. Penyetoran dan penarikan dapat diambil setiap saat dengan fasilitas ATM Bersama di seluruh Kantor Bank Sulsel.

d. Deposito Syariah (Prinsip Mudharabah)

Yaitu Inventasi Nasabah di Bank Sulsel Syariah dalam bentuk mata uang rupiah dengan pengelolaan berdasarkan prinsip Bagi Hasil (Mudharabah) dengan jangka waktu 1, 3, 6, 12 dan 24 bulan, dimana dana Nasabah akan dikelola sesuai dengan Amanah dan Profesional dalam usaha Bank Sulsel Syariah. Pendapatan

Bank Syariah atas pengelolaan dana tersebut akan dibagi sesuai dengan Nisbah (porsi) Bagi Hasil yang disepakati di awal pembukaan rekening. Penyetoran dan penarikan sesuai jangka waktu yang disepakati dan dapat diperpanjang atau diperpanjang secara otomatis (Automatic Roll Over). Bagi hasil dapat dipindahbukukan secara otomatis ke rekening lain milik Nasabah di Bank Sulsel Syariah.

D. Struktur Organisasi

Bank syariah dapat memiliki struktur yang sama dengan bank konvensional, misalnya dalam hal komisaris dan direksi, tetapi unsur yang amat membedakan antar bank syariah dan bank konvensional adalah keharusan adanya Dewan Pengawas Syariah yang bertugas mengawasi operasional bank dan produk-produknya agar sesuai dengan garis-garis syariah.

Dewan pengawas syariah diletakkan pada posisi setingkat Dewan Komisaris. Hal ini untuk menjamin efektivitas dari setiap opini yang diberikan oleh Dewan Pengawas Syariah dilakukan oleh Rapat Umum pemegang saham setelah para anggota Dewan Pengawas Syariah itu mendapat rekomendasi dari Dewan Pengawas Syariah.

Peran utama para ulama dalam Dewan Pengawas Syariah adalah mengawasi jalannya operasional bank sehari - hari agar selalu sesuai dengan ketentuan – ketentuan syariah. Hal ini karena transaksi – transaksi yang berlaku dalam bank syariah sangat khusus jika dibandingkan bank konvensional. Karena itu, diperlukan garis panduan (guidelines) yang mengaturnya. Garis panduan ini disusun dan ditentukan oleh Dewan Syariah Nasional.

Dewan Pengawas Syariah harus membuat pernyataan secara berkala (biasanya tiap tahun) bahwa bank yang diawasinya telah berjalan sesuai dengan ketentuan syariah. Pernyataan ini dimuat dalam laporan tahunan (annual report) bank yang bersangkutan.

Tugas lain Dewan Pengawas Syariah adalah meneliti dan membuat rekomendasi produk baru dari bank yang diawasinya. Dengan demikian, Dewan Pengawas Syariah bertindak sebagai penyaring pertama sebelum suatu produk diteliti kembali dan difatwakan oleh Dewan Pengawas Syariah.

Gambar 6

STRUKTUR ORGANISASI PT. BANK SULSELBAR CABANG SYARIAH MAKASSAR

PEMIMPIN CABANG FAISAL RIZA BASALAMAH

SEKSI UMUM &

PERSONALIA

SEKSI PEMASARAN

& TREASURY

SEKSI AKUNTANSI &

PELAPORAN ZUHRA

ABD.RASYID Pimpinan Seksi

SAMURIA FIRMANSYAH Pimpinan Seksi

RINALDY ANZHARI Pimpinan Seksi

CHANDRA NILAWATI PERTIWI Staf Umum

RIZKI GEMALA RABIAH Petugas Gadai

A.TENRIABA AMBARALA

Teller

GITA WAHYUNI OG

AFFANDY DARWIS Junior Analis

A.ISMA NURLAELI PANANRANGI Customer Service

SUPARDI OB

ERVIN ASOKAWATY Junior Analis

AGUS FITRAWAN Petugas Kliring &

ATM

Sumber : PT. Bank Sulselbar Syariah Cabang Makassar

E. Job Description A. Pimpinan Cabang

1. Bertanggung jawab terhadap pencapaian seluruh target cabang yang telah ditetapkan oleh perusahaan.

2. Bertanggung jawab terhadap seluruh aktivitas operasional cabang, dengan melakukan supervisi terhadap setiap unit/seksi dicabang demi pencapaian terget pemasaran dan operasional sesuai ketentuan yang telah ditetapkan.

3. Bertanggung jawab terhadap penyaluran pembiayaan yang disalurkan melalui cabang juga melakukan monitoring dan pengawasan agar tetap comply-with dengan ketentuan yang telah ditetapkan.

MUSTAMIR KIFLI Driver

AHYANI Junior Analis

SHELYA SAFITRI N Adm. Keuangan

RAHMAT Driver

MUH KAFRAWI Junior Analis

AYU KARTINI Adm. Keuangan

SYAHRIR Driver

SUTRISNO Staf Pemasaran

SAIFUL ANWAR Adm. Keuangan

ARFAN Security

M. RASYIDI TASRIF Staf Pemasaran

A. KURNIATI Koor. Kantor Kas

ZAIN BATOLA Security

IRFAN HIDAYAT Ass. Adminstrasi

VEBY ERIDA IRIYANI Teller Kas

SUARDI Security

MUH.RIFQI ERDIANSYAH Ass. Adminstrasi

MUNIR Customer Service

Kas

HERMAWAN Security

ADITYA PRADIPTA Ass. Adminstrasi

4. Bertanggung jawab terhadap peningkatan kualitas SDM 5. Bertanggung jawab atas kondisi cabang agar tetap kondusif.

6. Beratanggung jawab atas monitoring dan pembinaan terhadap nasabah pembiayaan.

B. Kasie Umum dan Personalia

1. Memonitoring pegawai, membuat daftar gaji, membuat daftar uang makan, membuat surat-surat keluar, mengagenda surat masuk.

2. Menjaga barang inventaris kantor dan membuat daftar penyusutan ATI (Aktiva Tetap dan Inventaris)

3. Melaksanakan taksasi jaminan juga melaksanakan penagihan.

4. Memonitoring kebutuhan ATC (Alat Tulis dan Cetak)

5. Bertanggung jawab terhadap pencapaian target pendanaan dan target- target operasioanal lainnya yang telah ditetapkan oleh cabang.

C. Pimpinan Seksi Akuntansi dan Pelaporan

1. Memonitoring mutasi pada neraca dan laba rugi.

2. Melaksnakan riview transaksi teller dan berkoordinasi dengan teller.

3. Memonitoring angsuran bulana nasabah

4. Melakukan edukasi dan sosialisasi perbankan syariah

5. Melakukan pemeriksaan data-data untuk pencarian pembiayaan dan penanggung jawab VBS (Virtual Banking System)

6. Melaksanakan konsolidasi RAK ataupun Giro antar Bank dengan devisi UUS (Unit Usaha Syariah)

7. Melakukan koodinasi dengankasie umum, kasie pemasaran perihal putusan pembiayaan.

8. Menjaga stabilitas cabang yaitu menjaga keharmonisan kinerja secara internal dan secara eksternal.

9. Menyampaikan laporan bulanan cabang ke kantor pusat ataupun ke Bank Indonesia juga anggota komite kantor cabang.

10. Bertanggung jawab terhadap pencapaian target pendanaan dan target- target operasional lainnya yang telah ditetapkan oleh cabang, kasie akuntansi dan pelaporan, SA, supervisor, head teller, penanggung jawab kunci brankas.

D. Teller

1. Melakukan transaksi tunai dan non tunai, membuat laporan kas, momonitoring posisi saldo kas untuk fungsi kontrol maka ditugaskan untuk melakukan transksi Back Office.

2. Melayani nasabah yang akan membuka rekening.

3. Bertanggung jawab terhadap pencapaian target pendanaan dan target- target operasional lainnya yang telah ditatapkan oleh cabang.

4. Penanggung jawab kunci kombinasi lemari brankas.

E. Costumer Service (CS)

1. Bertanggung jawab atas pelayanan kepada seluruh nasabah secara prima juga menjelaskan berbagai produk simpanan/pembiayaan kepada nasabah secara efesien dan efektif namun tetap menjaga kerahasiaan bank.

2. Memonitoring pembukuan rekening simoana secara reguler.

3. Melakukan koordinasi dengan kasie keuangan dan teller perihal aktivasi rekening simpanan.

4. Menjaga keharmonisan kerja dengan seluruh bagian.

5. Mengupdate pengetahuan mengenai produk perbankan syariah, menguasai materi KYC ( Know Your Custumer) pada saat melakukan aktivasi pembukaan rekening simpanan.

6. Bertanggung jawab terhadap pencapaian target pendanaan dan target- target operasional lainnya yang telah ditetapkan oleh cabang.

7. Petugas taksasi jaminan pembiayaan.

8. Memonitoring penggunaan materai.

F. Penanggung jawab VBS dan Teller Pemindah Bukuan/Back Office

1. Bertanggung jawab atas: transaksi non tunai/Back Office, monitoring dan pemeliharaan ATI ( Alat Tulis dan Inventaris), jaringan VBS ( Virtual Banking System) dan pemeliharaan komputer termasuk update anti virus.

2. Bertanggung jawab atas pembuatan dan pengiriman laporan : LBUS (Laporan Bank Umum Syariah), SID (Sistem Informasi Debitur), mingguan, pajak-pajak termasuk mengadministrasi file pajak, petugas transaksi jaminan.

3. Bertanggung jawab terhadap pencapaian target pendanaan, tugas tambahan yang diberikan oleh atasan langsung.