ANALISIS KESEHATAN BANK BERDASARKAN

CAMEL DI INDONESIA

TESIS

Oleh

SUPAINO

087018018/EP

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

MEDAN

2010

SE

K O L A H

P A

S C

A S A R JA

ANALISIS KESEHATAN BANK BERDASARKAN

CAMEL DI INDONESIA

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Ekonomi Pembangunan pada

Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

SUPAINO

087018018/EP

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : ANALISIS KESEHATAN BANK BERDASARKAN CAMEL DI INDONESIA

Nama Mahasiswa : Supaino Nomor Pokok : 087018018

Program Studi : Ekonomi Pembangunan

Menyetujui Komisi Pembimbing

(Dr. Jonni Manurung, M.S.) (Wahyu Ario Pratomo, SE, M.Ec) Ketua Anggota

Ketua Program Studi, Direktur,

(Dr. Murni Daulay, M.Si) (Prof. Dr. Ir. T. Chairun Nisa B., M.Sc)

Telah diuji pada

Tanggal : 04 Februari 2010

PANITA PENGUJI TESIS

Ketua : Dr. Jonni Manurung, M.S

Anggota : 1. Wahyu Ario Pratomo, SE, M.Ec 2. Dr. Murni Daulay, M.Si

ABSTRAK

Tujuan penelitian ini untuk menganalisis kesehatan dari bank-bank berdasarkan CAMEL. Sehingga diharapkan akan dapat diketahui bagaimana pengaruh penilaian CAMEL terhadap kesehatan bank-bank di Indonesia, bila kita bandingkan dengan metode pengukuran kinerja perbankan yang dikeluarkan BI yaitu SK BI no 30/277/KEP/DIR/13 Maret 2008.

Pengumpulan data diperoleh dari data skunder yang diperoleh dari rating 120 bank dari majalah Infobank. Metode penarikan sampel dilakukan atas kemudahan (covienence) dari penulis dengan menggunakan semua populasi dijadikan sebagai sampel. Model yang digunakan dalam penelitian ini adalah model ekonometrika dengan metode Cencored or truncated data tobit.

Hasil analisis data diketahui berdasarkan hasil analisa rasio CAMEL diketahui bahwa terdapat 86 bank yang berada dalam kategori sehat atau sebesar 72%, 29 bank dalam kategori Cukup Sehat atau 24% 5 bank dalam kategori Kurang Sehat atau 4% dari 120 bank yang diteliti. Berdasakan hasil regresi tobit diketahui bahwa yang paling besar mempengaruhi kesehatan perbankan di Indonesia berdasarkan rasio CAMEL yaitu pada aspek Permodalan (CAR) dan aspek manajemen (NIM), keduanya memperoleh nilai yang sama, kemudian diikuti oleh aspek kualitas Aktiva Produktif (NPL), Earning (ROA) dan Likuiditas (LDR). Saran peneliti agar rasio NIM juga secara bersama-sama dengan rasio CAR sebagai acuan dalam penentu utama tingkat kesehatan bank

ABSTRACT

This research is aimed to examine the possible association between bank financial ratios derived from CAMEL to influence of bank performance in Indonesia in 2008. Five independent variables were used in the analysis, i.e. capital adequacy ratio (CAR), non performing loan (NPL), net interest margin (NIM), return on asset and loan to deposit ratio (LDR).

Data got from Infobank which had rated by the categories. Tests were undertaken using the non linear TOBIT regression model approach (censored regression) and using e-views operating system. The samples are audited financial statements of 120 banks in Indonesia in 2008.

The result shows CAMEL rating that’s Good in 72%, Enough 24% and Less 4% of the samples. Meanwhile, the results of Tobit regression model are CAR and NIM reach the same regression coefficient, 0.077. The other variables are 0.076 for NPL, 0.075 for ROA and 0.064 for ROA. So, the highest variables influenced of bank performance are CAR and NIM and lowest is ROA. Researcher advise that not only CAR but also NIM as the determinant factors to determine bank on failure or not.

KATA PENGANTAR

Segalah puji syukur kehadirat Allah SWT, yang telah memberikan Rahmat, Taufik dan Hidayah kepada penulis, sehingga penulis dapat menyelesaikan Tesis yang berjudul “Analisis Kesehatan Bank Berdasarkan CAMEL di Indonesia” sebagai tugas akhir pada Program Studi Ekonomi Pembangunan, Sekolah Pascasarjana Universitas Sumatera Utara.

Pada kesempatan ini penulis mengucapkan terima kasih yang tulus kepada semua pihak yang telah memberikan motivasi, bimbingan, dukungan, dan bantuan selama proses penyelesaian Tesis ini. Secara khusus, penulis haturkan terima kasih kepada :

1. Bapak Dr. Jonni Manurunng, M.S., sebagai Pembimbing I, yang telah banyak memberikan arahan, bimbingan dan motivasi dalam penulisan Tesis ini hingga selesai.

2. Bapak Wahyu Ario Pratomo, SE, M.Ec sebagai Pembimbing II, yang banyak memberikan arahan, bimbingan dan dorongan pemikiran hingga Tesis ini dapat selesai.

3. Ibu Dr.Murni Daulay, M.Si, selaku Ketua Program Studi Ekonomi Pembangunan Sekolah Pascasarjana Universitas Sumatera Utara yang dengan arif dan bijaksana dapat mengarahkan dan memotivasi kami sehingga mampu menyelesaikan pendidikan pada Program Magister Ekonomi Pembangunan Sekolah Pascasarjana Universitas Sumatera Utara.

Sumatera Utara, yang telah memberikan pengajaran dan bimbingan selama proses perkuliahan hingga penulis mampu menyelesaikan studi ini.

5. Bapak Amal Dadang Staf Pengawas Bank Indonesia yang telah banyak membantu dan pengarahan dalam penyelesaian Tesis ini hingga selesai.

6. Rekan-rekan mahasiswa Program Studi Ekonomi Pembangunan Sekolah Pascasarjana Universitas Sumatera Utara angkatan 14, yang telah sama-sama berjuang dengan penulis, dalam menyelesaikan studi dan telah memberikan banyak bantuan dan dukungan yang luar biasa.

7. Kedua orang tuaku Ayahanda Alm. Muhammad Sujud dan Ibunda Supini dengan doanya yang tulus, membantu penulis dapat menyelesaikan Tesis ini dengan baik. 8. Istriku Leny Yos Santi, Am. Keb., anak-anakku Vivi Yaumil Fadilla, Tasya Falya

Annisa, Farhan Nauval Faris dan Akmal Atha Syaqib, I Love You So Much serta seluruh keluarga besarku yang selama ini turut memberikan dorongan moril dan materil hingga penulis mampu menyelesaikan Tesis ini dengan baik.

Penulis menyadari bahwa Tesis ini masih jauh dari kesempurnaan, untuk itu penulis mengharapkan masukan dan saran yang bersifat membangun agar nantinya Tesis ini dapat menjadi lebih baik dan sempurna, sehingga dapat membantu untuk dijadikan referensi dalam tulisan tentang yang berkaitan dengan tesis ini.

Akhirnya penulis memohon agar Allah SWT memberikan limpahan rahmat, taufik dan hidayah kepada penulis dan semua pihak yang telah banyak memberikan bimbingan , arahan serta bantuannya selama ini.

Medan, 04 Februari 2010 Penulis,

RIWAYAT HIDUP

Nama : Supaino

Tempat dan Tanggal Lahir : Medan , 10 Juni 1962 Jenis Kelamin : Laki-Laki

Agama : Islam

Sttus Perkawinan : Menikah Nama Orang Tua

Ayah : Muhammad Sujud

Ibu : Supini

Alamat Rumah : Jl. Makmur Ujung no 10 ,DS II, Muliorejo , Kec. Sunggal

Kab. Deli Serdang

Pendidikan

1. Tahun 1968-1974 : SD Al Wasliyah Bersubsi di Medan 2. Tahun 1977-1980 : SMP Medan Putri, Medan

3. Tahun 1980-1983 : SMAN 3 Medan

4. Tahun 1983-1988 : FE USU, Ilmu Ekonomi dan Studi Pembangunan 5. Tahun 2008-2010 : Sekolah Pascasarjana Program Studi Ekonomi

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

RIWAYAT HIDUP ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 10

1.3.Tujuan Penelitian ... 10

1.4. Manfaat Penelitian ... 11

BAB II. TINJAUAN PUSTAKA ... 12

2.1. Laporan Keuangan... 12

2.2. Tujuan Laporan Keuangan ... 13

2.3. Komponen Laporan Keuangan ... 15

2.4. Analisis Laporan Keuangan... 19

2.5. Analisa Rasio Keuangan... 22

2.6. Penilaian Kesehatan Perbankan Melalui Analisis CAMEL ... 30

2.6.1 Aspek Permodalan ... 31

2.6.2 Kualitas Aktiva Produktif ... 32

2.6.3 Aspek Manajemen... 34

2.6.4 Penilaian Rentabilitas... 35

2.7. Penilaian Akhir CAMEL ... 38

2.8. Ukuran Kinerja... 39

2.9. Penelitian Terdahulu... 42

2.10. Kerangka Berpikir ... 43

2.11. Hipotesis Penelitian ... 45

BAB III. METODE PENELITIAN ... 46

3.1. Tempat dan Waktu Penelitian... 46

3.2. Populasi dan Sampel... 46

3.3. Sumber Data ... 47

3.4. Definisi Operasional ... 47

3.5. Metode Analisis ... 48

3.6. Uji Penyimpangan Asumsi Klasik... 53

BAB IV HASIL DAN PEMBAHASAN ... 56

4.1. Aspek Permodalan (Capital Adequaty Ratio/CAR) ... ... 56

4.2. Kualitas Aktiva Produktif (Net Performing Loan/NPL) ... 61

4.3. Aspek Manajemen (Net Interest Margin/NIM) ... 68

4.4. Penilaian Rentabilitas/Earning (Return On Asset/ROA) ... 73

4.5. Penilaian Likuiditas (Loan To Deposit Ratio/LDR) ... 79

4.6. Kesehatan Perbankan Dengan Analisa CAMEL ... 85

4.7. Analisis Deskriptif ... 93

4.8. Pengujian Asumsi klasik ... 94

4.9. Hasil Estimasi Model Tobit ... 97

BAB V KESIMPULAN DAN SARAN ... 105

5.1 Kesimpulan ... ... 105

5.2 Saran ... 106

DAFTAR TABEL

Nomor Judul Halaman

1.1 Kondisi Umum Perbankan di Indonesia ... 7

4.1 Aspek Pemodalan (Capital Adequacy Ratio/CAR) Perbankan Tahun 2008 ... 57

4.2 Kategori Rasio CAR Perbankan Indonesia Tahun 2008... 60

4.3 Kualitas Aktiva Produktif (Non Performing Loan/NPL) Tahun 2008... 63

4.4 Kategori rasio NPL Perbankan Indonesia Tahun 2008... 67

4.5 Aspek Manajemen (Net Interest Margin/NIM) Tahun 2008... 69

4.6 Kategori rasio NIM Perbankan Indonesia Tahun 2008... 72

4.7 Penilaian Rentabilitas/Earning (Return On Asset/ROA) Tahun 2008... 75

4.8 Kategori Rasio ROA Perbankan Indonesia Tahun 2008... 78

4.9 Penilaian Likuiditas (Loan To Deposit Ratio/LDR) Tahun 2008 ... 80

4.10 Kategori rasio LDR Perbankan Indonesia Tahun 2008... ... 83

4.11 Rekapitulasi Kriteria Tingkat Kesehatan Bank Tahun 2008... 85

4.12 Tabel Peringkat Tingkat Kesehatan Bank... 88

4.13 Tabulasi Camel Perbankan Indonesia Kategori Sehat ... 89

4.14 Tabulasi Camel Perbankan Indonesia Kategori Cukup Sehat... 91

4.15 Tabulasi Camel Perbankan Indonesia Kategori Kurang Sehat ... 92

4.16 Rekapitulasi Tingkat Kesehatan Bank Tahun 2008 ... 93

4.17 Tabulasi Penolong Data Variabel... 94

4.18 Hasil Uji Jarque-Bera... 95

DAFTAR GAMBAR

Nomor Judul Halaman

1.1 Perkembangan LDR, CAR dan NPL Bank Umum Tahun 2008... 8

1.2 Jumlah Kredit Bank Umum Tahun 2008 ... 9

2.1 Manfaat Rasio Keuangan Bank... 26

2.2 Rasio Keuangan Model CAMEL ... 44

4.1 Capital Adequacy Ratio(CAR) Perbankan Indonesia Tahun 2008 ... 61

4.2 Non Performing Loan (NPL) Perbankan Indonesia Tahun 2008... 67

4.3 Net Interest Margin (NIM) Perbankan Indonesia Tahun 2008 ... 73

4.4 Return On Asset (ROA) Perbankan Indonesia Tahun 2008 ... 79

4.5 Loan to Deposit Ratio (LDR) Perbankan Indonesia Tahun 2008 ... 84

DAFTAR LAMPIRAN

Nomor Judul Halaman

ABSTRAK

Tujuan penelitian ini untuk menganalisis kesehatan dari bank-bank berdasarkan CAMEL. Sehingga diharapkan akan dapat diketahui bagaimana pengaruh penilaian CAMEL terhadap kesehatan bank-bank di Indonesia, bila kita bandingkan dengan metode pengukuran kinerja perbankan yang dikeluarkan BI yaitu SK BI no 30/277/KEP/DIR/13 Maret 2008.

Pengumpulan data diperoleh dari data skunder yang diperoleh dari rating 120 bank dari majalah Infobank. Metode penarikan sampel dilakukan atas kemudahan (covienence) dari penulis dengan menggunakan semua populasi dijadikan sebagai sampel. Model yang digunakan dalam penelitian ini adalah model ekonometrika dengan metode Cencored or truncated data tobit.

Hasil analisis data diketahui berdasarkan hasil analisa rasio CAMEL diketahui bahwa terdapat 86 bank yang berada dalam kategori sehat atau sebesar 72%, 29 bank dalam kategori Cukup Sehat atau 24% 5 bank dalam kategori Kurang Sehat atau 4% dari 120 bank yang diteliti. Berdasakan hasil regresi tobit diketahui bahwa yang paling besar mempengaruhi kesehatan perbankan di Indonesia berdasarkan rasio CAMEL yaitu pada aspek Permodalan (CAR) dan aspek manajemen (NIM), keduanya memperoleh nilai yang sama, kemudian diikuti oleh aspek kualitas Aktiva Produktif (NPL), Earning (ROA) dan Likuiditas (LDR). Saran peneliti agar rasio NIM juga secara bersama-sama dengan rasio CAR sebagai acuan dalam penentu utama tingkat kesehatan bank

ABSTRACT

This research is aimed to examine the possible association between bank financial ratios derived from CAMEL to influence of bank performance in Indonesia in 2008. Five independent variables were used in the analysis, i.e. capital adequacy ratio (CAR), non performing loan (NPL), net interest margin (NIM), return on asset and loan to deposit ratio (LDR).

Data got from Infobank which had rated by the categories. Tests were undertaken using the non linear TOBIT regression model approach (censored regression) and using e-views operating system. The samples are audited financial statements of 120 banks in Indonesia in 2008.

The result shows CAMEL rating that’s Good in 72%, Enough 24% and Less 4% of the samples. Meanwhile, the results of Tobit regression model are CAR and NIM reach the same regression coefficient, 0.077. The other variables are 0.076 for NPL, 0.075 for ROA and 0.064 for ROA. So, the highest variables influenced of bank performance are CAR and NIM and lowest is ROA. Researcher advise that not only CAR but also NIM as the determinant factors to determine bank on failure or not.

BAB I PENDAHULUAN

1.1 Latar Belakang

Perbankan merupakan tulang punggung didalam membangun sistem perekonomian dan keuangan Indonesia karena dapat berfungsi sebagai intermediary institution yaitu lembaga yang mampu menyalurkan kembali dana-dana yang dimiliki oleh unit ekonomi yang surplus kepada unit-unit ekonomi yang membutuhkan bantuan dana atau defisit. Fungsi ini merupakan mata rantai yang penting dalam melakukan bisnis karena berkaitan dengan penyediaan dana sebagai investasi dan modal kerja bagi unit-unit bisnis dalam melaksanakan fungsi produksi. Oleh karena itu agar dapat berjalan dengan lancar maka lembaga perbankan harus berjalan dengan baik pula. Pentingnya sektor perbankan dalam perekonomian dan fiskal juga dikemukakan oleh Nasution (2001) dan Saunders (2004), yakni:

a. Industri keuangan dianggap sebagai industri yang strategis dalam mengalokasikan sumber-sumber ekonomi untuk mewujudkan berbagai sasaran pembangunan nasional suatu negara.

b. Untuk memelihara terjadinya persaingan dan struktur yang sehat dalam industri keuangan. Fungsi perbankan sebagai perantara akan memberi pengaruh terhadap seluruh sistem keuangan yang ada dalam suatu negara.

yang ada pada waktu itu. Industri perbankan di Indonesia mengalami perkembangan yang pesat sejak pemerintah mengeluarkan paket kebijaksanaan moneter dan perbankan tanggal 1 Juni 1983 (PAKJUN, 1983) yang kemudian dilanjutkan dengan paket kebijaksanaan keuangan, moneter dan perbankan tanggal 27 Oktober 1988 (PAKTO, 1988) serta disempurnakan dengan PAKFEB 1991. Inti dari dua kebijakan tersebut adalah pemerintah memberikan kemudahan kepada pihak swasta untuk mendirikan bank dengan modal dasar hanya Rp 10 milyar. Berdasarkan pada catatan yang ada dalam Pusat Data Bisnis Indonesia (Kompas, 20 Desember 1997), akhir tahun 1988 muncul 3 bank swasta nasional baru dan terus bertambah menjadi 26 pada tahun 1989. Tahun 1990 berdiri kembali 21 bank dan menyusul 25 bank baru sampai pada tahun 1992. Jadi dalam tempo 3 tahun telah muncul 75 bank baru dan nilai ini belum termasuk 16 bank yang telah mendapatkan kenaikan status dalam periode 1989-1994.

persaingan yang ketat dan menggunakan berbagai cara untuk menjaring nasabah ataupun melakukan penyaluran berbagai macam kredit.

Perkembangan perbankan di Indonesia tidak diiringi dengan berkembangnya sektor riil yang ada di Indonesia sehingga muncul ketimpangan antara kedua sektor tersebut. Hal ini malah mampu menjadi bumerang bagi sektor perbankan karena secara tidak langsung sektor riil adalah penunjang bagi eksistensi sektor perbankan itu sendiri terutama berkaitan dengan penyaluran dana yang dibutuhkan oleh sektor riil.

Hal ini makin jelas terlihat dengan adanya krisis moneter yang melanda Indonesia pada pertengahan tahun 1997. Krisis ini telah merubah aktivitas ekonomi dan keuangan seperti banyak perusahaan yang gulung tikar, adanya likuidasi 16 bank oleh pemerintah pada tanggal 1 November 1997, pemerintah membekukan kegiatan operasi dari 7 bank yang dianggap tidak memiliki kinerja yang baik dan meningkatnya jumlah pengangguran. Selain itu pemerintah juga menetapkan untuk menempatkan 7 bank lain di bawah pengawasan BPPN (Badan Penyehatan Perbankan Nasional) dimana mereka masih tetap dapat beroperasi namun pengelolaannya berada di bawah otoritas BPPN.

Selain itu, terdapat 7 buah bank yang masuk dalam BBO (Bank Beku Operasi) seperti: Bank Kredit Asia, Bank Centris Internasional, Bank Deka, Bank Subentra, Bank Pelita, Bank Hokindo, dan Bank Surya. Bank tersebut dibekukan karena telah menggunakan dana likuiditas BI melebihi 500% dari modal yang disetorkan, kira-kira sama atau lebih dari 75% total asset bank. Bank lain yang dibawah pengawasan BPPN yang masih tetap dapat beroperasi namun berada dalam pengawasan pemerintah melalui BPPN berjumlah 7 buah, yaitu: Bank Dagang Nasional Indonesia, Bank Expor Impor Indonesia, Bank Danamon, Bank Umum Nasional, Bank Tiara Asia, Bank PDFCI, dan Bank Modern (Gatra, 8 Nopember 1998).

Melemahnya sistem perbankan akan menimbulkan disfungsi sistem perbankan sebagai lembaga perantara. Ilyas (1999) mengemukakan bahwa salah satu penyebab utama krisis yang melanda Indonesia adalah fundamental weakness pada sektor ekonomi dan keuangan. Berkembangnya krisis menjadi semakin parah karena ditemukan adanya kelemahan mendasar pada sistem perekonomian kita dan ini tercermin dari kurang efisiennya pengelolaan perekonomian dan sektor usaha serta rentannya sektor keuangan dan perbankan kita.

capitalized bank) maka bank akan rentan terhadap kerugian akibat perubahan kebijakan, asset price collapse, dan lain-lain. Disamping itu, dalam kondisi pasar yang dinamis dan kompetitif, profitabilitas bank sangat tergantung kepada efisiensi sehingga apabila sebuah bank tidak dioperasikan secara efisien maka bank akan mengalami kerugian dalam taraf tertentu sampai menjadi insolvent, dan selanjutnya mengalami illiquid. Penilaian kinerja dan pengawasan sektor perbankan penting juga dilakukan baik oleh manajemen, pemegang saham, pemerintah maupun stockholders yang lain karena menyangkut distribusi kesejahteraan di antara mereka. Ketika sebuah perusahaan perbankan sudah memutuskan untuk melakukan listing di bursa, maka perusahaan itu dapat diartikan telah dimiliki oleh publik. Harga saham di pasar sekunder ditentukan oleh kekuatan pasar berdasarkan kinerja bank yang bersangkutan dan tentu saja juga terkait dengan keadaan ekonomi pada umumnya (Rusdi, 2000).

70.1 70.9 73.7 74.4 75.6

Jan Feb Mar Apr Mei Jun Jul Agus Sep Okt Nov Des Jan

Gambar 1.1 Perkembangan LDR, CAR dan NPL Bank Umum Tahun 2008

Berdasarkan Tabel 1.1 dan Gambar 1.1 diketahui secara umum kinerja perbankan pada Januari 2009 relatif stagnan, tercermin pada rasio kecukupan modal (Capital Adequacy Ratio - CAR) yang cukup mencapai 17,6%. Kondisi CAR tersebut naik sedikit dibandingkan dengan posisi Desember 2008 yang mencapai 16,2%. Peningkatan CAR antara lain disebabkan oleh menurunnya kredit selama Januari 2009. Sementara itu, rasio Return on Asset (ROA) meningkat menjadi 2,7%. Dari sisi aset perbankan, data terkini menunjukkan kecenderungan total aset yang terus meningkat. Pada bulan Januari total aset perbankan mencapai Rp2.307,1 triliun atau meningkat sebesar 18,9% (yoy). Perkembangan LDR juga menunjukkan pergerakkan yang mengarah ke penurunan pada akhir tahun 2008 sampai awal tahun 2009 dari 81,18% pada Agustus 2008 menurun menjadi 75.9% pada Januari 2009, turunnya LDR

CAR

LDR menunjukkan adanya penurunan jumlah kredit yang diberikan kepada pihak ketiga. (Bank Indonesia, 2009).

1031 1046 1080 1103

Jan Feb Mar Apr Mei Jun Jul Agus Sep Okt Nov Des Jan

Gambar 1.2 Jumlah Kredit Bank Umum Tahun 2008

Indikator lainnya juga menggambarkan kondisi yang relatif stabil. Nett Interest Income (NIM) mengalami penurunan dibandingkan bulan sebelumnya, yaitu dari Rp10,8 triliun menjadi Rp10,4 triliun pada bulan Januari 2009. Namun demikian fungsi intermediasi perbankan menurun pada bulan Januari 2009, tercermin pada menurunnya posisi kredit. Selama Januari 2009 posisi kredit mencapai Rp1.325 triliun, menurun dibandingkan dengan posisi Desember 2008 yang mencapai sebesar Rp1.354 triliun. (Bank Indonesia, 2009).

1.2 Perumusan Masalah

Penilaian kinerja perbankan itu penting sesuai dengan apa yang terurai dalam bagian sebelumnya. Penelitian ini ingin mengetahui kinerja bank-bank yang listing di bursa selama kurun waktu empat tahun dengan menggunakan analisis CAMEL sesuai dengan SK BI no 30/277/KEP/DPNPL/13 Desember 2001 dan analisis Altman dengan metode Z Score-nya.

Berdasarkan latar belakang dan batasan masalah diatas, maka perumusan masalah penelitian ini adalah :

a. Apakah penilaian Ratio Permodalan berpengaruh terhadap Tingkat Kesehatan Bank?

b. Apakah penilaian Kualitas Aktiva Produktif berpengaruh terhadap Tingkat Kesehatan Bank?

c. Apakah penilaian Aspek Manajemen berpengaruh terhadap Tingkat Kesehatan Bank?

d. Apakah penilaian Rentabilitas berpengaruh terhadap Tingkat Kesehatan Bank? e. Apakah penilaian Likuiditas berpengaruh terhadap Tingkat Kesehatan Bank?

1.3 Tujuan Penelitian

bandingkan dengan metode pengukuran kinerja perbankan yang dikeluarkan BI yaitu SK BI no 30/277/KEP/DIR/13 Maret 2008. Adapun tujuan dari penelitian ini adalah : a. Untuk mengetahui pengaruh Modal/Capital terhadap Tingkat Kesehatan Bank. b. Untuk mengetahui pengaruh Kualitas Aktiva Produktif terhadap Tingkat

Kesehatan Bank.

c. Untuk mengetahui pengaruh aspek Manajemen terhadap Tingkat Kesehatan Bank.

d. Untuk mengetahui pengaruh Earning/Rentabilitas terhadap Tingkat Kesehatan Bank.

e. Untuk mengetahui pengaruh Likuiditas terhadap Tingkat Kesehatan Bank.

1.4 Manfaat Penelitian

Berdasarkan perumusan dan tujuan penelitian, manfaat penelitian ini adalah : a. Sebagai masukkan dan menambah wawasan bagi peneliti tentang kinerja

perbankan di Indonesia.

b. Dapat dijadikan sebagai informasi dan bahan pertimbangan bagi manajemen bank dalam pengembangan dan memajukan pengelolaan bank.

c. Dapat memberikan alternatif pilihan bagi masyarakat dalam menentukan lembaga keuangan bank yang sehat.

BAB II

TINJAUAN PUSTAKA

2.1 Laporan Keuangan

Laporan keuangan merupakan kombinasi dari data keuangan suatu perusahaan yang menggambarkan kemajuan perusahaan dan dibuat secara periodik. Ada beberapa pengertian laporan keuangan diantaranya sebagai berikut: Menurut IAI (IAI, 2004), laporan keuangan merupakan bagian dari proses pelaporan keuangan yang lengkap yang biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara, misalnya sebagai laporan arus kas atau laporan arus dana) catatan (notes) dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan.

Laporan keuangan menggambarkan dampak keuangan dari transaksi dan peristiwa lain yang diklasifikasikan dalam beberapa kelompok besar menurut karakteristik ekonominya.

2.2 Tujuan Laporan Keuangan

Laporan keuangan beserta pengungkapannya dibuat perusahaan dengan tujuan memberikan informasi yang berguna untuk pengambilan keputusan–keputusan investasi dan pendanaan, seperti yang dinyatakan dalam SFAC No. 1 bahwa laporan keuangan harus memberikan informasi :

a. Untuk keputusan investasi dan kredit b. Mengenai jumlah dan timing arus kas c. Mengenai aktiva dan kewajiban d. Mengenai kinerja perusahaan

e. Mengenai sumber dan penggunaan kas f. Penjelas dan interpretif

g. Untuk menilai stewardship.

Ketujuh tujuan ini terangkum dengan disajikannya laporan laba rugi, neraca, laporan arus kas dan pengungkapan laporan keuangan.

2.3 Komponen Laporan Keuangan

Laporan keuangan yang lengkap terdiri dari komponen–komponen berikut ini: 2.3.1 Neraca

Neraca perusahaan disajikan sedemikian rupa yang menggambarkan posisi keuangan suatu perusahaan pada saat tertentu maksudnya adalah menunjukkan keadaan keuangan pada tanggal tertentu biasanya pada saat tutup buku. Neraca minimal mencakup pos – pos berikut (IAI, 2004) :

a. Aktiva berwujud b. Aktiva tidak berwujud c. Aktiva keuangan

d. Investasi yang diperlakukan menggunakan metode ekuitas e. Persediaan

f. Piutang usaha dan piutang lainnya g. Kas dan setara kas

h. Hutang usaha dan hutang lainnya i. Kewajiban yang diestimasi

j. Kewajiban berbunga jangka panjang k. Hak minoritas

2.3.2 Laporan Laba Rugi

Laporan laba rugi merupakan suatu laporan yang sistematis mengenai penghasilan, biaya, rugi laba yang diperoleh oleh suatu perusahaan selama periode tertentu (Munawir, 2000). Tujuan pokok laporan laba rugi adalah melaporkan kemampuan riil perusahaan dalam menghasilkan keuntungan. Laporan laba rugi perusahan disajikan sedemikian rupa yang menonjolkan berbagai unsur kinerja keuangan yang diperlukan bagi penyajian secara wajar. Laporan laba rugi minimal mencakup pos–pos berikut (IAI, 2004) :

a. Pendapatan, b. Laba rugi usaha, c. Beban pinjaman,

d. Bagian dari laba atau rugi perusahaan afiliasi dan asosiasi yang diperlukan menggunakan metode ekuitas,

e. Beban pajak,

f. Laba atau rugi dari aktivitas normal perusahaan, g. Pos luar biasa,

h. Hak minoritas,

2.3.3 Laporan Perubahan Ekuitas

Laporan perubahan ekuitas menggambarkan peningkatan atau penurunan aktiva bersih atau kekayaan selama periode yang bersangkutan. Perusahaan 18 harus menyajikan laporan perubahan ekuitas sebagai komponen utama laporan keuangan, yang menunjukan (IAI, 2004) :

a. Laba atau rugi bersih perode yang bersangkutan,

b. Setiap pos pendapatan dan beban, keuntungan atau kerugian beserta jumlahnya yang berdasarkan PSAK terkait diakui secara langsung dalam ekuitas,

c. Pengaruh kumulatif dari perubahan kebijakan akuntansi dan perbaikan terhadap kesalahan mendasar sebagaimana diatur dalam PSAK terkait,

d. Transaksi modal dengan pemilik dan distribusi kepada pemilik,

e. Saldo akumulasi laba atau rugi pada awal dan akhir periode serta perubahan, f. Rekonsiliasi antar nilai tercatat dari masing – masing jenis modal saham, agio dan

cadangan pada awal dan akhir periode yang mengungkapkan secara terpisah setiap perubahan.

2.3.4 Laporan Arus Kas

Laporan arus kas dapat memberikan informasi yang memungkinkan para pemakai untuk mengevaluasi perubahan dalam aktiva bersih perusahaan, struktur keuangan (termasuk likuiditas dan solvabilitas) dan kemampuan untuk mempengaruhi jumlah serta waktu arus kas dalam rangka adaptsi 19 dengan perubahan keadaan dan peluang (IAI, 2004). Informasi arus kas berguna untuk menilai kemampuan perusahaan dalam menghasilkan kas dan setara kas dan memungkinkan para pemakai mengembangkan model untuk menilai dan membandingkan nilai sekarang dari arus kas masa depan (future cash flow) dari berbagai perusahaan.

2.3.5 Catatan Atas Laporan Keuangan

Catatan atas laporan keuangan harus disajikan secara sistematis. Setiap pos dalam neraca, laporan laba rugi dan laporan arus kas harus berkaitan dengan informasi yang terdapat catatan atas laporan keuangan. Catatan atas laporan keuangan mengungkapkan (IAI, 2004) :

a. Informasi tentang dasar penyusunan laporan keuangan dan kebijakan akuntansi yang dipilih dan diterapkan terhadap peristiwa dan transaksi yang penting,

c. Informasi tambahan yang tidak disajikan dalam laporan keuangan tetapi diperlukan dalam rangka penyajian secar wajar.

2.4 Analisis Laporan Keuangan

Menurut Leopold A. Bernstein, analisis laporan keuangan merupakan suatu proses yang penuh pertimbangan dalam rangka membantu mengevaluasi posisi keuangan dan hasil operasi perusahaan pada masa sekarang dan masa lalu, dengan tujuan untuk menentukan estimasi dan prediksi yang paling mungkin mengenai kondisi dan kinerja perusahaan pada masa mendatang (Dwi Prastowo dan Rifka Juliaty, 2002 ).

Analisis laporan keuangan mencakup pengaplikasian berbagai alat dan tehnik analisis pada laporan dan data keuangan dalam rangka untuk memperoleh ukuran– ukuran dan hubungan–hubungan yang berarti dan berguna dalam proses pengambilan keputusan (Dwi Prastowo dan Rifka Juliaty, 2002).

Tujuan analisis laporan keuangan sendiri menurut Dwi Prastowo dan Rifka Juliaty (2002) antara lain :

a. Sebagai alat screening awal dalam memilih alternatif investasi atau merger b. Sebagai alat forecasting menenai kondisi dan kinerja keuangan di masa datang c. Sebagai proses diagnosis terhadap masalah – masalah manajemen, operasi atau

masalah lainnya

Tehnik analisis laporan keuangan dikategorikan menjadi dua metode, yaitu (Dwi Prastowo,2002):

1. Metode analisis Horizontal, adalah metode analisis yang dilakukan dengan cara membandingkan laporan keuangan oleh beberapa periode sehingga dapat diketahui perkembangan dan kecenderungannya. Metode ini terdiri dari 4 analisis, antara lain :

a. Analisis komparatif (comparative financial statement analysis)

Analisis ini dilakukan dengan cara menelaah neraca, laporan laba rugi atau laporan arus kas yang berurutan dari satu periode ke periode berikutnya. b. Analisis trend

Adalah suatu metode atau teknik analisa untuk mengetahui tendensi keadaan keuangannya, apakah menunjukkan tendensi tetap, naik atau bahkan turun. Sebuah alat yang berguna untuk perbandingan trend jangka panjang adalah tren angka indeks. Analisis ini memerlukan tahun dasar yang menjadi rujukan untuk semua pos yang biasanya diberi angka indeks 100. Karena tahun dasar menjadi rujukan untuk semua perbandingan, pilihan terbaik adalah tahun dimana kondisi bisnis normal.

c. Analisis arus kas (cash flow analysis)

tentang bagaimana perusahaan memperoleh pendanaannya dan menggunakan sumber dananya. Walaupun analisis sederhana laporan arus kas memberikan banyak informasi tentang sumber dan penggunaan dana, penting untuk menganalisis arus kas secara lebih rinci.

d. Analisis perubahan laba kotor (gross profit analysis)

Adalah suatu analisa untuk mengetahui sebab–sebab perubahan laba kotor suatu perusahaan dari periode ke periode yng lain atau perubahan laba kotor suatu periode dengan laba yang dibudgetkan untuk periode tersebut.

2. Metode analisis vertikal, adalah metode analisis yang dilakukan dengan cara menganalisis laporan keuangan pada periode tertentu. Metode ini terdiri dari 3 analisis, antara lain :

a. Analisis Common Size

Adalah suatu metode analisis untuk mengetahui prosentase investasi pada masing – masing aktiva terhadap total aktivanya, juga untuk mengetahui struktur permodalannya dan komposisi perongkosannya yang terjadi dihubungkan dengan jumlah penjualannya. Analisis common size menekankan pada 2 faktor, yaitu :

1) Sumber pendanaan, termasuk distribusi pendanaan antara kewajiban lancar, kewajiban tidak lancar dan ekuitas.

b. Analisis impas (Break Even)

Adalah analisa untuk menentukan tingkat penjualan yang harus dicapai oleh suatu perusahaan agar perusahaan tersebut tidak mengalami kerugian, tetapi juga belum memperoleh keuntungan. Dengan analisa break-even ini juga akan diketahui berbagai tingkat keuntungan atau kerugian untuk berbagai tingkat penjualan.

c. Analisis ratio.

Analisis ratio adalah suatu cara untuk menganalisis laporan keuangan yang mengungkapkan hubungan matematik antara suatu jumlah dengan jumlah lainnya atau perbandingan antara satu pos dengan pos lainnya.

2.5. Analisa Rasio Keuangan

Diantara alat-alat analisa keuangan yang sering digunakan untuk mengukur kelemahan serta kekuatan yang dihadapi oleh perusahaan di bidang keuangan adalah analisa rasio. Analisa rasio keuangan dapat digunakan sebagai alat penilaian laporan keuangan dengan cara membandingkan data keuangan yang berasal dari neraca dan laporan laba rugi. Ada beberapa pengertian analisa rasio yang dikemukakan oleh beberapa ahli. Menurut Bambang Riyanto (2000) yang dimaksud analisa rasio hanyalah alat yang dinyatakan dalam arithmetical term yang dapat digunakan untuk hubungan antara dua macam data financial.”

antara yang satu dengan yang lain dari suatu laporan finansial.” Selanjutnya pengertian analisa rasio seperti yang dikemukakan oleh, Kartadinata (2000) yaitu: “rasio keuangan adalah ukuran tingkat atau perbandingan antara dua variabel keuangan.” Analisa ini merupakan suatu analisa yang dilakukan untuk mengetahui tingkat kemampuan perusahaan sehubungan dengan usaha perusahaan untuk memperoleh laba yang maksimal dan juga dalam mengelola perusahaan semaksimal mungkin. Dari hasil analisa ini nantinya akan diketahui tingkat kemampuan perusahaan yang ditunjukkan dalam bentuk angka maupun persentase.

Kemudian Agnes Sawir (2005) menyatakan bahwa analisa rasio keuangan menghubungkan unsur-unsur neraca dan perhitungan laba/rugi satu dengan yang lainnya, dapat memberikan gambaran tentang sejarah perusahaan dan penilaian posisinya pada saat ini. Rasio ini memungkinkan manajer mengetahui reaksi kreditor dan investor.

Dalam mengadakan interpretasi dan analisa terhadap laporan keuangan, pihak manajemen perusahaan memerlukan adanya suatu ukuran tertentu. Ukuran yang sering digunakan dalam melakukan analisa terhadap laporan keuangan adalah rasio. Pengertian rasio ini sebenarnya adalah hanya merupakan alat yang dapat digunakan untuk menjelaskan hubungan antara dua macam data keuangan.

Bambang Riyanto (2000) mengemukakan bahwa dalam analisa rasio finansial, pada dasarnya dapat dilakukan dengan dua perbandingan yaitu sebagai berikut:

waktu-waktu yang akan datang dari perusahaan yang sama. Dengan cara ini dapat diketahui perubahan-perubahan dari rasio tersebut dari tahun ke tahun. Jika menganalisa satu macarn rasio saja tidak banyak berarti karena dapat diketahui faktor-faktor apa yang menyebabkan adanya perubahan tersebut.

b. Membandingkan rasio-rasio dari suatu perusahaan (rasio perusahaan) dengan rasio-rasio semacam dari perusahaan lain yang sejenis atau industri (rasio industri/rasio rata-rata/rasio standar) untuk waktu yang sama. Dengan membandingkan rasio perusahaan dengan rasio industri yang bersangkutan akan dapat diketahui apakah perusahaan yang bersangkutan itu di dalam aspek finansial tertentu berada di atas rata-rata industri (above average), berada pada rata-rata (average), atau terletak di bawah rata-rata (bellow average). Jika suatu perusahaan industri, haruslah dianalisa faktor-faktor apa yang menyebabkannya, untuk kemudian diambil kebijaksanaan finansial untuk meningkatkan rasionya sehingga menjadi average di dalam industri yang bersangkutan.

Menurut Umar (2002), rasio Likuiditas berfungsi untuk menilai atau mengukur kemampuan perusahaan dalam memenuhi kewajiban-kewajiban jangka pendeknya (yang segera jatuh tempo)”. Sedangkan menurut Suhardjono (2006), analisis rasio keuangan perbankan bertujuan antara lain :

a. Untuk mengetahui tingkat pencapaian kinerja perusahaan bank,

c. Sebagai bahan pertimbangan bagi manajemen dalam melaksanakan kegiatan operasional dan penyusunan rencana kerja anggaran bank.

d. Untuk memonitor pelaksanaan dari suatu kebijakan perusahaan yang telah diterapkan sehingga dapat diadakan perbaikan/penyempurnaan di masa yang akan datang.

Sumber: Suhardjono (2006)

Gambar 2.1 Manfaat Rasio Keuangan Bank

Analisis rasio (ratio analysis) merupakan suatu alat analisis keuangan yang sangat populer dan banyak digunakan. Namun perannya sering disalah pahami dan sebagai konsekuensinya, kepentingan sering dilebih – lebihkan.

Kita harus ingat bahwa rasio merupakan alat untuk menyatakan pandangan terhadap kondisi yang mendasari, dalam hal ini adalah kondisi financial perusahaan. Rasio merupakan titik awal, bukan titik akhir. Rasio yang diinterpretasikan dengan tepat mengidentifikasikan area yang memerlukan investigasi lebih lanjut. Analisis rasio dapat mengungkapkan hubungan penting dan menjadi dasar perbandingan dalam menemukan kondisi dan tren yang sulit untuk dideteksi dengan mempelajari

- Perkembangan angka laba rugi

- Perkembangan pendapatan bunga

- Perkembangan biaya bunga - Margin bunga bersih

Untuk mendeteksi tingkat pencapaian

margin

- Perkembangan pendapatan non bunga

- Perkembangan biaya non bunga

- Pendapatan non bungan dibandingkan dengan biaya non bunga

- Biaya non bunga dibandingkan earning asset

Untuk mendeteksi tingkat pencapaian

margin

- Perbandingan earning asset dengan dana dan total asset

masing – masing komponen yang membentuk rasio (Wild, Subramanyan, Hasley, 2004:).

Rasio harus diinterpretasikan dengan hati–hati karena faktor–faktor yang mempengaruhi pembilang dapat berkorelasi dengan faktor yang mempengaruhi penyebut. Sebagai contoh, perusahaan dapat memperbaiki rasio beban operasi terhadap penjualan dengan mengurangi biaya yang menstimulasi penjualan. Pengurangan jenis biaya seperti ini, kemungkinan berakibat pada penurunan penjualan atau pangsa pasar jangka panjang. Dengan demikian, profitabilitas yang tampaknya membaik dalam jangka pendek, dapat merusak prospek perusahaan di masa depan. Kita harus menginterpretasikan perubahan tersebut dengan tepat. Banyak rasio memiliki variabel penting yang sama dengan rasio lainnya. Dengan demikian, tidaklah perlu untuk menghitung semua rasio yang mungkin untuk menganalisis sebuah situasi. Rasio, seperti sebagian besar teknik analisis keuangan, tidak relevan dalam isolasi. Rasio bermanfaat bila diinterpretasikan dalam perbandingan dengan 1) rasio tahun sebelumnya, 2) standar yang ditentukan sebelumnya, 3) rasio pesaing. Pada akhirnya, variabilitas rasio sepanjang waktu sama pentingnya dengan trennya.

antara dua data keuangan. Beberapa rasio keuangan dapat dikelompokkan menjadi (Husnan, 1994; Machfoedz,1998 dalam Siddik,2003) sebagai berikut :

a. Rasio Likuiditas, menunjukkan kemampuan perusahaan dalam memenuhi kewajiban financial jangka pendek. Rasio ini ditunjukkan pada besar kecilnya aktiva lancar.

1) Current Ratio, merupakan perbandingan antara aktiva lancar dengan hutang lancar.

2) Quick Ratio, dihitung dengan mengurangkan persediaan dari aktiva lancar, kemudian membagi sisanya dengan hutang lancar

b. Rasio Sensitivitas, menunjukkan proporsi penggunaan hutang guna membiayai investasi perhitungannya ada 2 cara, pertama memperhatikan data yang ada di neraca guna menilai seberapa besar dana pinjaman digunakan dalam perusahaan; kedua, mengukur resiko hutang dari laporan laba rugi untuk menilai seberapa besar beban tetap hutang (bunga ditambah pokok pinjaman) dapat ditutup oleh laba operasi. Rasio sensitivitas ini antara lain :

1) Total debt to total assets, mengukur presentase penggunaan dana dari kreditur yang dihitung dengan cara membagi total hutang dengan total aktiva.

2) Debt equity ratio, perbandingan antara total utang dengan modal.

c. Rasio produktivitas, mengukur seberapa efektif perusahaan menggunakan sumber-sumber daya sebagaimana digariskan oleh kebijaksanaan perusahaan. Rasio ini menyangkut perbandingan antara penjualan dengan aktiva pendukung terjadinya penjualan artinya rasio ini menganggap bahwa suatu perbandingan yang “layak” harus ada antara penjualan dan berbagai aktiva misalnya: persediaan, piutang, aktiva tetap, dan lain – lain. Rasio produksi meliputi:

inventory turnover, fixed assets turnover, account receivable turnover, total assets

turnover.

d. Rasio profitabilitas, digunakan untuk mengukur seberapa efekif pengelolaan perusahaan sehingga menghasilkan keuntungan,

1) Profit margin on sales, dihitung dengan cara membagi laba setelah pajak dengan penjualan.

2) Return on total assets, perbandingan antara laba setelah pajak dengan total aktiva guna mengukur tingkat pengembalian investasi total.

3) Return on net worth, perbandingan antara laba setelah pajak dengan modal sendiri guna mengukur tingkat keuantungan investasi pemilik modal sendiri. e. Rasio pasar, diterapkan untuk perusahaan yang telah go public dan mengukur

kemampuan perusahaan dalam menciptakan nilai terutama pada pemegang saham dan calon investor.

merupakan indikasi bahwa investasi pada saham perusahaan ini lebih beresiko daripada rata – rata industri.

2) Market to book value, perbandingan antara nilai pasar saham dengan nilai buku saham, juga merupakan indikasi bahwa para investor menghargai perusahaan.

2.6. Penilaian Kesehatan Perbankan Melalui Analisis CAMEL

Dalam industri perbankan, rasio-rasio ini dipilah kembali dan digunakan oleh Bank Indonesia untuk mengukur tingkat kesehatan bank-bank atau yang lazim dikatakan sebagai rasio-rasio keuangan CAMEL. Dalam hal ini kinerja dari bank diukur dengan kriteria kecukupan modal, kualitas aktiva produktif, aspek manajemen, rentabilitas dan likuiditas. Machfoedz (1999) mengemukakan bahwa teknik CAMEL tidak dapat diterapkan sepenuhnya (hanya berdasar rasio keuangan yang digunakan dalam pengukuran kinerja aspek permodalan, kualitas aktiva produktif, manajemen, rentabilitas, dan likuiditas) namun disesuaikan dengan ketersediaan data yang ada. Rinaldi dkk (1995) mengatakan bahwa CAMEL tidak bisa diterapkan sepenuhnya karena aspek-aspek dasar yang menjadi landasan penilaian kesehatan perbankan belum bisa dilacak dari laporan keuangan bank.

perhitungan rasio keuangan. Berdasarkan lima aspek tersebut akan dapat diketahui tingkat kesehatan bank-bank dalam sampel. Sedangkan rekapitulasi faktor-faktor yang dinilai beserta masing-masing bobotnya dapat diketahui berdasarkan tatacara penilaian tingkat kesehatan bank yang ditetapkan oleh Bank Indonesia (SK BI No. 30/277/KEP/DIR 19 Maret 1998) dan akan dicantumkan dalam lampiran beserta data dari masing-masing rasio dalam CAMEL.

Masing-masing aspek dalam CAMEL adalah (Karo Karo, 2001):

2.6.1 Aspek Permodalan

CAR, merupakan rasio yang digunakan untuk mengukur kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung atau menghasilkan resiko. Rumus CAR adalah :

%

Aktiva tertimbang menurut resiko mencakup beberapa pos dalam neraca yang dengan bobot resiko tersendiri sesuai dengan peraturan yang tercantum dalam Surat Edaran Bank Indonesia Nomer 3/30/DPNP tanggal 14 Desember 2001.

2.6.2. Kualitas Aktiva Produktif

Kualitas aktiva produktif adalah semua aktiva dalam rupiah atau valas yang dimiliki oleh bank dengan maksud untuk memperoleh penghasilan sesuai dengan fungsinya, yaitu: pemberian kredit, kepemilikan surat-surat berharga, dan penempatan dana kepada bank lain baik dari dalam maupun luar negeri terkecuali penanaman dana dalam bentuk giro atau penyertaan (Surat Edaran Bank Indonesia Nomer 3/30/DPNP tanggal 14 Desember 2001).

diterimanya kembali dana yang telah ditanamkan dalam surat berharga atau penanaman dalam bentuk lain. Kesemuanya itu dapat dikelompokkan dalam lima kategori, yaitu: Lancar, Dalam Perhatian Khusus, Kurang Lancar, Diragukan, Dan Macet. Penilaian kualitas aktiva produktif dapat dilakukan dengan empat rasio (Surat Edaran Bank Indonesia Nomer 3/30/DPNP tanggal 14 Desember 2001), yaitu:

a. Aktiva produktif bermasalah terhadap total akitva produktif. Aktiva produktif bermasalah adalah aktiva produktif dengan kualitas kurang lancar, diragukan dan macet. Aktiva produktif bermasalah tidak dihitung secara bersih (neto) karena tidak dikurangkan terhadap penyisihan penghapusan aktiva produkif.

b. NPL (Non Performing Loan). Rasio ini menghitung tingkat kredit bermasalah bila dibandingkan dengan total kredit yang telah diberikan kepada pihak ketiga namun tidak termasuk kredit yang diberikan ke bank lain. Kredit bermasalah adalah kredit yang dklasifikasikan dalam kredit kurang lancar, diragukan, dan macet. Sedangkan kredit bermasalah itu sendiri dihitung secara kotor (gross) dengan tidak mengurangkan dengan penyisihan penghapusan aktiva produktif. Secara umum NPL dirumuskan :

%

dipakai sesuai dengan ketentuan yang tercantum dalam Surat Edaran Bank Indonesia Nomer 3/30/DPNP tanggal 14 Desember 2001.

d. Pemenuhan penyisihan penghapusan aktiva produktif. Rasio ini digunakan untuk mengetahui seberapa besar tingkat penyisihan penghapusan aktiva produktif yang telah dibentuk bank apabila dibandingkan dengan penyisihan penghapusan aktiva produktif yang telah diwajibkan untuk dibentuk sesuai dengan ketentuan yang tercantum dalam Surat Edaran Bank Indonesia Nomor 3/30/DPNP tanggal 14 Desember 2001.

2.6.3 Aspek Manajemen

Kemampuan pihak manajemen dalam menjalankan bisnis perbankan yang dia kelola menjadi salah satu kebutuhan yang sangat menonjol. Apalagi dalam kondisi krisis seperti ini, manajemen yang handal diharapkan akan dapat mencerahkan kembali sektor perbankan nasional yang sempat terpuruk akhir-akhir ini. Oleh karena itu, pihak manajemen bank juga akan diberikan daftar pertanyaan yang wajib diisi oleh pihak manajemen dan pertanyaan ini akan diberi skor total dengan bobot perhitungan sebesar 25%. Pertanyaan wajib yang harus diisi oleh pihak manajemen perbankan terdiri dari pertanyaan tentang manajemen resiko dengan bobot 10% dan manajemen umum dengan bobot 15%. (Karo-Karo, 2001).

manajemen permodalan, manjemen kualitas aktiva, menajemen umum, manajemen rentabilitas, dan manajemen likuiditas pada akhirnya akan mempengaruhi dan bermuara pada perolehan laba.

NIM (Net Interest Margin). Rasio ini digunakan untuk mengetahui pendapatan bunga bersih dalam 12 bulan yang mampu diperoleh bank apabila dibandingkan dengan rata-rata aktiva produktif bank. Pendapatan bunga bersih ini diperoleh dari pendapatan bunga dikurangi dengan beban bunga. Aktiva produktif yang diperhitungkan adalah aktiva produktif yang memiliki kemampuan untuk menghasilkan bunga. Rumus NIM yaitu :

produktif

dalam menghasilkan pendapatan operasional. Rasio yang digunakan dalam perhitungan rasio ini adalah (Surat Edaran Bank Indonesia Nomer 3/30/DPNP tanggal 14 Desember 2001):

a. ROA (Return On Assets). Rasio ini digunakan untuk mengetahui tingkat laba sebelum pajak dalam 12 bulan terakhir bila dibandingkan dengan rata-rata volume usaha dalam periode yang sama. Dengan kata lain, ROA ini digunakan untuk mengukur kemampuan bank dalam menggunakan asset yang dimilikinya untuk menghasilkan laba kotor. Pengukuran kinerja keuangan perusahaan dengan ROA menunjukkan kemampuan atas modal yang diinvestasikan dalam keseluruhan aktiva yang dimiliki untuk menghasilkan laba. ROA (Return On Asset) adalah rasio keuntungan bersih setelah pajak untuk menilai seberapa besar tingkat pengembalian dari asset yang dimiliki oleh perusahaan. ROA yang negatif disebabkan laba perusahaan dalam kondisi negatif pula atau rugi. Hal ini menunjukkan kemampuan dari modal yang diinvestasikan secara keseluruhan belum mampu untuk menghasilkan laba. ROA adalah rasio untuk mengetahui kemampuan perusahaan untuk menghasilkan laba dari total aktiva. ROA dirumuskan sebagai berikut:

aktiva total

tax tafter profi

ROA= (2.4)

kemampuan bank dalam penggunaan modal yang dimiliki untuk menghasilkan laba bersih. ROE merupakan kemampuan perusahaan dalam menghasilkan suatu laba bagi pemegang saham biasa. Rasio ini menunjukkan bagian keuntungan perusahaan yang berasal dari (atau menjadi hak) modal sendiri. Rasio ini menunjukkan bagian keuntungan yang berasal dari shareholders’ equity (modal sendiri). Rasio ini membandingkan laba bersih setelah pajak (EAT) dan menunjukkan earning power perusahaan. ROE dapat dirumuskan sebagai berikut:

c. BOPO (Beban operasi terhadap pendapatan operasi). Rasio ini digunakan untuk mengetahui tingkat perbandingan antara biaya operasional yang ditanggung bank apabila dibandingkan dengan pendapatan oprasional yang mampu dihasilkan. Rasio ini diharapkan kecil karena biaya yang terjadi diharapkan dapat tertutupi dengan pendapatan operasional yang dihasilkan pihak bank. Rumus BOPO yaitu :

operasi

rasio yang digunakan hanya satu, yaitu: LDR (Loan to Deposit Ratio). LDR merupakan rasio yang menggambarkan seberapa jauh kemampuan bank dalam membayar kembali penarikan dana yang mungkin dilakukan oleh deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya. Dana ini dapat berupa giro, tabungan, maupun deposito yang dimiliki deposan. LDR, merupakan rasio untuk mengukur komposisi jumlah kredit yang diberikan dibandingkan dengan jumlah dana masyarakat dan modal sendiri yang digunakan. Besarnya Loan to Deposit Ratio menurut peraturan pemerintah maksimum adalah 110%. Kasmir (2006). Rumus untuk mencari Loan to Deposit Ratio sebagai berikut:

%

2.7. Penilaian Akhir CAMEL

Hasil perhitungan masing-masing rasio tersebut akan menghasilkan besaran tertentu dalam bentuk persen. Setelah digabungkan, hasil penilaian tadi dimasukkan dalam kategori tertentu yang menunjukkkan posisi bank tersebut. Kategori tersebut berdasarkan SK BI No. 30/277/KEP/DIR 19 Maret 1998 adalah sehat, cukup sehat, kurang sehat, dan yang terakhir adalah tidak sehat. Batasan kategori tersebut adalah : a. Sehat berkisar diatas 81% sampai 100%

Selain perhitungan CAMEL yang telah diuraikan diatas, bank juga dapat dinilai berdasarkan compliance/violation penalty. Dalam hal ini, bank dinilai berdasarkan pemenuhan ataupun pelanggaran terhadap ketentuan kehati-hatian dalam mengelola bank (Prudential Banking Regulation). Untuk kriteria ini, yang dinilai adalah tiga komponen, yaitu: Batas Maksimum Pemberian Kredit (BMPK), pelanggaran Giro Wajib Minimum Rupiah (GWM Rupiah), dan pelanggaran Posisi Devisa Netto (PDN).

2.8. Ukuran Kinerja

Kamus besar Bahasa Indonesia mendefinisikan kinerja (performance) adalah sesuatu yang dicapai atau prestasi yang diperlihatkan. Kinerja keuangan dapat diukur dengan efisiensi, sedangkan efisiensi bisa diartikan rasio perbandingan antara masukan dan keluaran. Dengan pengeluaran biaya tertentu diharapkan memperoleh hasil yang optimal atau dengan hasil tertentu diharapkan mengeluarkan biaya seminimal mungkin. Kinerja keuangan perusahaan diukur dari efisiensinya diproksikan dengan beberapa tolak ukur yang tercermin di dalam keuangan (Machfoedz, 1999).

perusahaan berusaha untuk mencapai suatu tujuan secara efektif dan efisien. Anthony dkk, (1999) dalam buku Soni Yuwono,dkk (2003)menyatakan bahwa efektifitas suatu organisasi berkaitan dengan kemampuan untuk mencapai tujuan yang diinginkan, sedangkan efisiensi menggambarkan beberapa masukan yang diperlukan untuk menghasilkan suatu unit keluaran. Dengan demikian pengertian kinerja perusahaan merupakan hasil dari berbagai keputusan manajemen yang terus menerus untuk mencapai tujuan tertentu secara efektif dan efisien sesuai dengan yang diinginkan pelanggan.

Perusahaan sebagai suatu organisasi pasti mempunyai tujuan yang ingin dicapai di masa yang akan datang. Penilaian tentang apakah tujuan yang telah ditetapkan dapat dicapai atau tidak, tidaklah mudah untuk dilakukan karena berkaitan dengan pertimbangan terhadap aspek manajemen dan lingkungannya. Salah satu cara untuk mengetahui apakah suatu tujuan atau rencana yang telah ditetapkan telah dilaksanakan dalam kegiatan operasi perusahaan adalah dengan mengukur kinerja perusahaan tersebut.

Hasil perhitungan masing-masing rasio tersebut akan menghasilkan besaran tertentu dalam bentuk persen. Setelah digabungkan, hasil penilaian tadi dimasukkan dalam kategori tertentu yang menunjukkkan posisi bank tersebut. Kategori tersebut berdasarkan SK BI No. 30/277/KEP/DIR 19 Maret 1998 adalah sehat, cukup sehat, kurang sehat, dan yang terakhir adalah tidak sehat. Batasan kategori tersebut adalah : 1. Sehat berkisar diatas 81% sampai 100%

3. Kurang sehat berkisar diatas 51% sampai 66% 4. Tidak sehat berkisar dibawah 51%

2.9. Penelitian Terdahulu

Penelitian terdahulu penulis menggUnakan referensi dari : Tabel 2.1. Penelitian Terdahulu

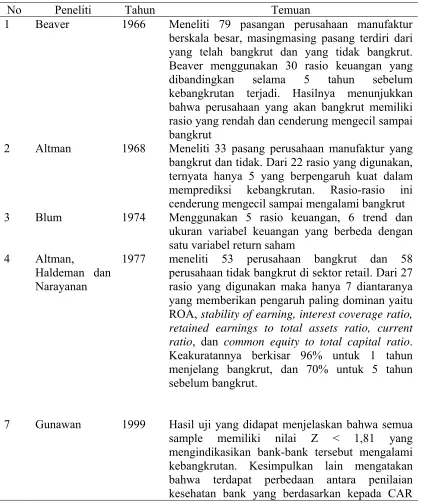

No Peneliti Tahun Temuan

1 Beaver 1966 Meneliti 79 pasangan perusahaan manufaktur berskala besar, masingmasing pasang terdiri dari yang telah bangkrut dan yang tidak bangkrut. Beaver menggunakan 30 rasio keuangan yang dibandingkan selama 5 tahun sebelum kebangkrutan terjadi. Hasilnya menunjukkan bahwa perusahaan yang akan bangkrut memiliki rasio yang rendah dan cenderung mengecil sampai bangkrut

2 Altman 1968 Meneliti 33 pasang perusahaan manufaktur yang bangkrut dan tidak. Dari 22 rasio yang digunakan, ternyata hanya 5 yang berpengaruh kuat dalam memprediksi kebangkrutan. Rasio-rasio ini cenderung mengecil sampai mengalami bangkrut 3 Blum 1974 Menggunakan 5 rasio keuangan, 6 trend dan

ukuran variabel keuangan yang berbeda dengan satu variabel return saham

4 Altman,

Haldeman dan Narayanan

1977 meneliti 53 perusahaan bangkrut dan 58 perusahaan tidak bangkrut di sektor retail. Dari 27 rasio yang digunakan maka hanya 7 diantaranya yang memberikan pengaruh paling dominan yaitu ROA, stability of earning, interest coverage ratio, retained earnings to total assets ratio, current ratio, dan common equity to total capital ratio. Keakuratannya berkisar 96% untuk 1 tahun menjelang bangkrut, dan 70% untuk 5 tahun sebelum bangkrut.

dan hasil uji Z Score dimana CAR tinggi belum menjamin bank tersebut memiliki Z Score di atas 2,99 (sehat) atau berada dalam grey area. Kesimpulan terakhir mangatakan bahwa Z Score dapat dipakai sebagai alat analisa saham perusahaan publik untuk mengetahui apakah perusahaan tersebut mengalami kesulitan keuangan yang mengarah pada kebangkrutan atau tidak

8 Luciana Spica Almilia

2002 Sampel penelitian terdiri dari dari 16 bank sehat, 2 bank yang mengalami kebangkrutan dan 6 bank yang mengalami kondisi kesulitan keuangan. Metoda statistik yang digunakan untuk menguji hipotesis penelitian adalah regresi logistik. Hasil penelitian ini menunjukkan bahwa rasio keuangan CAMEL memiliki daya klasifikasi atau daya prediksi untuk kondisi bank yang mengalami kesulitan keuangan dan bank yang mengalami kebangkrutan. Dalam penelitian ini juga memberikan bukti bahwa rasio CAR, APB, NPL, PPAPAP, ROA, NIM dan BOPO secara statistik berbeda untuk kondisi bank bangkrut dan mengalami kesulitan keuangan dengan bank yang tidak bangkrut dan tidak mengalami kondisi kesulitan keuangan. Penelitian ini juga memberikan bukti empiris bahwa hanya rasio keuangan CAR dan BOPO yang secara statistik signifikan untuk memprediksi kondisi kebangkrutan dan kesulitan keuangan pada sector perbankan.

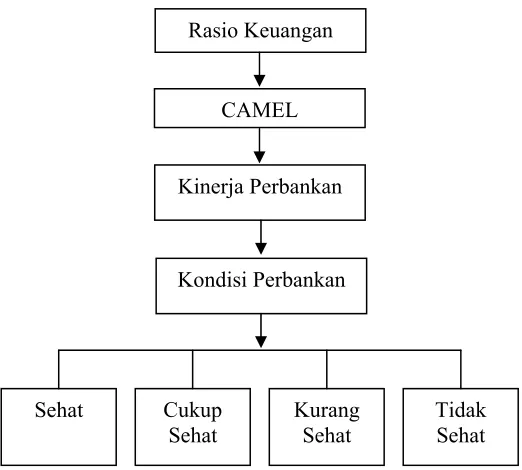

2.10. Kerangka Berpikir

aspek penilaian, yaitu : 1) Capital; 2) Assets; 3) Management; 4) Earnings; 5) Liquidity yang biasa disebut CAMEL. Aspek-aspek tersebut menggunakan rasio keuangan. Hal ini menunjukan bahwa rasio keuangan dapat digunakan untuk menilai tingkat kesehatan bank. Secara empiris tingkat kegagalan bisnis dan kebangkrutan bank dengan menggunakan rasio-rasio keuangan model CAMEL dapat diuji sebagaimana yang telah dilakukan oleh beberapa peneliti yaitu : Thomson (1991) dalam Wilopo (2001) yang menguji manfaat rasio keuangan CAMEL dalam memprediksi kegagalan bank di USA pada tahun 1980an dengan menggunakan alat statistik regresi logit, Whalen dan Thomson (1988) dalam Wilopo (2001) menemukan bahwa rasio keuangan CAMEL cukup akurat dalam menyusun rating bank, dan di Indonesia Surifah (1999) menguji manfaat rasio keuangan dalam memprediksi kebangkrutan bank dengan menggunakan model CAMEL.

Kinerja Perbankan

Cukup Sehat

CAMEL Rasio Keuangan

Sehat Tidak

Sehat Kurang

Sehat Kondisi Perbankan

2.11. Hipotesis Penelitian

Hipotesis dalam penelitian ini adalah :

a. Ada pengaruh positif penilaian aspek permodalan terhadap kesehatan bank-bank di Indonesia.

b. Ada pengaruh positif penilaian kualitas aktiva produktif terhadap kesehatan bank-bank di Indonesia.

c. Ada pengaruh positif penilaian aspek manajemen terhadap kesehatan bank-bank di Indonesia.

d. Ada pengaruh positif penilaian rentabilitas terhadap kesehatan bank-bank di Indonesia.

BAB III

METODE PENELITIAN

3.1. Tempat dan Waktu Penelitian

Tempat penelitian ini adalah Bank Indonesia dalam studi peristiwa yang

terangkum di website

www.bi.go.id. Waktu Penelitian direncanakan mulai April 2009 s/d selesai

3.2 Populasi dan Sampel

Populasi dari penelitian ini adalah semua perusahaan perbankan yang ada di Indonesia. Sampel dari penelitian ini diambil secara purposive sampling, dimana sampel harus memenuhi kriteria yang telah ditetapkan, yaitu: perusahaan perbankan dalam kurun waktu satu tahun yaitu tahun 2008.

Penelitian ini menggunakan sumber data histories dengan data sekunder yang diambil dari laporan keuangan perbankan yang masuk dalam sampel selama satu tahun yaitu tahun 2008. Laporan keuangan yang digunakan adalah laporan keuangan bank per 31 Desember yang telah diaudit oleh auditor independen sehingga terjamin kebenarannya.

dikatakan tidak terlalu banyak, sehingga penelitian ini dinamakan penelitian populasi karena semua populasi dijadikan sebagai sampel yaitu 120 bank.

3.3. Sumber Data

Jenis data adalah data skunder berupa data time series data sekunder merupakan data primer yang telah diolah dan disajikan ke dalam tabel dan bentuk lain (Umar,2008). Sedangkan data data time series merupakan sekumpulan data dari suatu fenomena tertentu yang didapat dalam interval waktu tertentu misalnya minggu, bulan dan tahun (Muhidin,2008). Data ini diperoleh dari Capital Market Directory

2009, web site BI (www.bi.go.id).

3.4. Definisi Operasional

CAMEL atau Capital, Assets Quality, Management, Earning, dan Liquidity,

yaitu:

Capital : Modal yang dibutuhkan bank untuk menjalankan usaha operasionalnya. Aspek ini direpresentasikan dengan rasio CAR

(Capital Adequacy Ratio) yaitu rasio kecukupan modal untuk menutupi kemungkinan resiko yang timbul.

Management : Manajemen atau tata kelola usaha dan risiko bank. Aspek ini dikuantitaskan dengan direpresentasikan dengan rasio NIM (Net Interest Margin) yaitu rasio pendapatan bunga bersih atas aktiva yang dimiliki bank.

Earning : Rentabilitas atau kemampuan bank untuk mendapatkan penghasilan. Aspek ini direpresentasikan dengan rasio ROA (Return On Assets)

yaitu rasio kemampuan bank menghasilkan laba atas aktiva yang dimiliki bank.

Liquidity : Likuiditas atau kemampuan bank membayar kewajiban jangka pendeknya. Aspek ini direpresentasikan oleh rasio LDR (Loan to Deposit Rasio) yaitu perbandingan antara aktiva lancar bank yaitu kredit terhadap hutang lancar bank yaitu Dana Pihak Ketiga (Giro, Tabungan dan Deposito).

3.5. Metode Analisis 3.5.1 CAMEL

Perhitungan CAMEL dimulai dengan mengumpulkan data rasio keuangan 120 bank. Data diambil dari media massa, buku Peta Keuangan Perbankan Indonesia,

perhitungan. Untuk data kualitatif (aspek manajemen), penulis tidak mengumpulkan datanya dengan alasan waktu yang tidak mencukupi sehingga aspek ini tidak diikutsertakan dalam perhitungan. Perhitungan yang digunakan berdasar masing-masing aspek adalah:

a. Perhitungan aspek permodalan, dari dua rumus yang ada maka diwakili oleh

Capital Adequacy Ratio ( CAR ).

b. Perhitungan aktiva produktif, dari empat rumus yang ada maka diwakili oleh rasio aktiva produktif bermasalah terhadap total akitva produktif ( NPL )

c. Perhitungan aspek manajemen diwakili oleh Net Interest Margin ( NIM )

d. Perhitungan rentabilitas, dari empat rumus yang ada maka diwakili oleh Return On Assets ( ROA ).

e. Perhitungan likuiditas tetap menggunakan Loan to Deposit Ratio ( LDR )

Karena keterbatasan ketentuan komposit Bank Indonesia, maka peneliti melakukan modifikasi dengan membagi komposit tersebut secara merata atau masing-masing aspek memiliki tingkat komposit yang sama yaitu 20% (100% : 5). Untuk Capital (CAR) 20%, Asset Quality (NPL) 20%, Management (NIM) 20%, Earning (ROA) 20% dan Liquidity (LDR) 20%. Total skor untuk perhitungan ini sebesar 100 % sehingga kriteria perhitungan tingkat kesehatan adalah :

Nilai Predikat 81 s/d 100 Sehat 66 s/d <81 Cukup Sehat 51 s/d <66 Kurang Sehat

3.5.2 Model Tobit

Sebagian besar analisa yang dilakukan akademis Indonesia menggunakan metode

ordinary least squares (OLS). Namun untuk analisa menggunakan variabel tidak bebas yang censored, yaitu nilai dari variabel tidak bebas tersebut terbatas atau sengaja dibatasi, metode OLS tidak dapat digunakan karena parameter yang dihasilkan oleh OLS mengalami bias dan juga tidak konsisten. Untuk mengatasi kekurangan tersebut, harus digunakan metode regresi Tobit, yang dikembangkan oleh Tobin (1958).

Metode ini dipilih karena mengingat adanya ketidaksamaan informasi yang dimiliki oleh keempat kelompok bank (sehat, cukup sehat, kurang sehat dan tidak sehat). Adapun model regresinya adalah regrsei non linier, yaitu Tobit Model :

Y = α+ β1 CAPITAL + β2 ASSET + β3 MAN + β4 EAR + β5 LIK + ε Dimana :

Y = Sehat (4), Cukup Sehat (3), Kurang Sehat (2), Tidak Sehat (1) Capital = Asek permodalan atau Capital Adequity Ratio (persen)

ASSET = Kualitas aktiva produktif Non Performa Loans (persen) MAN = Manajemen Net Interest Margin (persen)

EAR = Earning atau tingkat rentabilitas bank (persen) LIK = Likuiditas atau Loan to Deposit Ratio (persen)

jika beberapa regressan dapat diobservasi disebut truncater sampel Manurung (2006,hal.204). Estimasi model regressan adalah :

Y = Xβ +e jika RHS > 0 = 0 jika lainnya Estimasi Model Regresi Tobit

Regresi Tobit (regresi tersensor) merupakan analisis regresi yang digunakan untuk menggambarkan hubungan antara variabel dependen dan variabel independen. Variabel dependen (variable respon) biasa disimbolkan Y yang berskala campuran dengan variabel indepeden (variable prediktor) biasa disimbolkan X. Output dari analisis regresi ini untuk mengestimasi nilai rata-rata dari variabel dependen bila nilai variabel independen diketahui.

Formula model tobit secara umum adalah sebagai berikut :

Y* = Xβ + ε (3.1) dimana :

Y* : vektor dari variabel takbebas

X : matriks dari variabel regressor atau bebas

β : vektor estimasi parameter yang nilainya belum diketahui

ε : residual model yang mengikuti distribusi normal terpotong (0,σ2).

variabel tak bebas adalah nol (limited) sedangkan yang lain tidak nol (unlimited). Model tobit dapat ditulis sebagai:

ekspektasi dari regresi Tobit adalah :

)

Tujuan utama dari pembentukan model adalah untuk memilih variabel yang sesuai dan memberikan hasil yang terbaik dalam menjelaskan masalah yang dihadapi. Semakin banyak variabel yang masuk kedalam model, maka semakin kompleks model yang dihasilkan. Begitu juga semakin banyak variabel prediktor yang diperlukan untuk menduga respon. Hal ini diatasi dengan menyeleksi variabel yang masuk ke model secara bertahap agar didapatkan model yang layak digunakan.

Langka-langkah yang dilakukan untuk memilih variabel yang layak adalah pertama, memeriksa korelasi antara variabel prediktor. Tujuannya adalah untuk mendapatkan variabel prediktor yang independen. Jika didapatkan variabel prediktor yang saling berkorelasi, maka hanya variabel prediktor yang mempunyai korelasi terbesar dengan variabel respon yang akan diikutkan dalam pembentukan model, karena variabel prediktor yang nilai korelasinya dengan variabel respon kecil sudah terwakili oleh variabel tersebut.

Selanjutnya membuat model univariat, yaitu dengan meregresikan masing-masing variabel prediktor terhadap variabel respon. Untuk mengetahui apakah hubungan antara variabel respon dengan prediktor signifikan atau tidak. Variabel prediktor yang tidak mempunyai hubungan yang signifikan dengan variabel respon akan dikeluarkan dari pembentukan model. Kemudian memodelkan secara serentak (multivariate) variabel respon dan semua variabel prediktor yang signifikan pada pemodelan univariate.

3.6. Uji Penyimpangan Asumsi Klasik

Setelah dilakukan pengujian regresi, maka dilakukan evaluasi. Evaluasi ini dimaksudkan untuk mengetahui apakah penggunaan model regresi linier berganda dalam menganalisis telah memenuhi asumsi klasik yang dipersyaratkan.Asumsi klasik yang digunakan dalam penelitian ini, sebagai berikut :

a. Uji Multikolinieritas

Multikolnieritas digunakan untuk menunjukkn adanya hubungan linear diantara veriebel-veriabel dalam model regresi. Interprestasi dari persamaan regresi linier secara emplisit bergantung bahwa variabel-variabel beda dalam perasamaan tidak saling berkorelasi. Bila variabel-variabel bebas berkorelasi dengan sempurna,maka di sebut multikolinieritas sempurna. Multikolineritas dapat dideteksi dengan besaran-besaran regresi yang didapat yaitu :

2) Interval kepercayaan lebar(karena variasi besar,maka standar error besar sehingga interval kepercayaan lebar)

3) Uji-t tidak signifikan.Suatu variable bebas secara subtansi maupun secara statistic jika dibuat regresi sederhana bias tidak signifikankarena variasi besar akibat kolinieritas.Bila standar erro terlalu besar pula kemungkinan taksiran koefisien regresi tidak signifikan.

4) R² tinggi tetapi tidak banyak variable yang signifikan dari t-test.

5) Terkadang nilai taksiran koefisien yang didapat akan mempunyai nilai yang tidak sesuai dengan substansi sehingga dapat menyesatkan interprestasi. 2. Uji Heterokedastisitas

Uji Heteroskedastisitas adalah variasi residual yang tidak sama untuk semua pengamatan. Uji ini dimaksudkan untuk mengetahui terjadinya penyimpangan model karena varian gangguan berbeda antara satu observasi ke observasi yang lain. Dalam model regresi linier berganda juga harus bebas dari heteroskedastisitas. Dalam penelitian ini, digunakan metode uji white atau white’s general heteroscedasticity test

(Gujarati, 2003). 3. Uji Normalitas

( J-B Test ). Uji ini menggunakan hasil estimasi residual dan X² probability distribution, yaitu dengan membandingkan nilai JBhitung atau X²hitung dengan X²tabel. Kriteria keputusan sebagai berikut :

a. Jika nilai JBhitung > X²tabel (Prob < 0,05), maka hipotesis yang menyatakan bahwa residual ui berdistribusi normal ditolak