ANALISIS CAMEL UNTUK MENILAI TINGKAT KESEHATAN BANK Analisis Camel Untuk Menilai Tingkat Kesehatan Bank Pada PT. Bank Pertama Tbk Bali.

Teks penuh

Gambar

Dokumen terkait

ketiga Bank Umum Syariah yang dimulai dari tahun 2011 hingga tahun 2013 yang dihitung dengan rasio KAP dan rasio PPAP tersebut semuanya mencapai

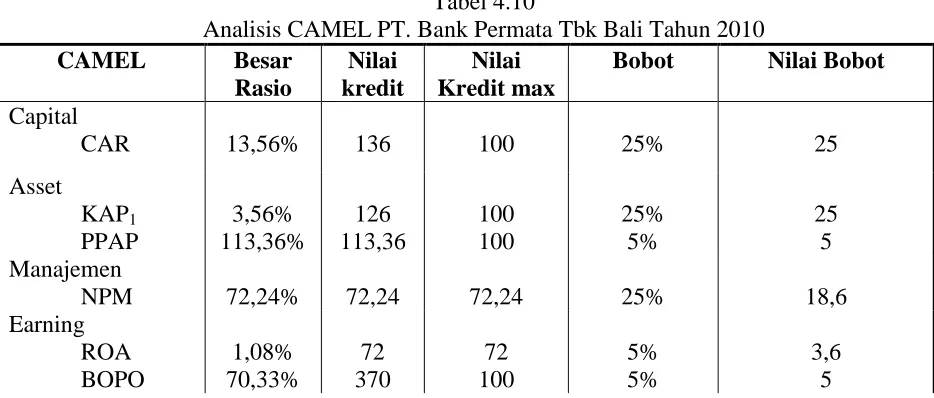

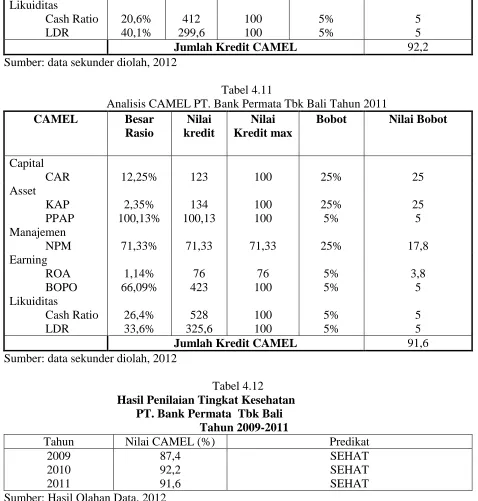

Rasio yang digunakan dalam penelitian ini terdiri dari CAR (Capital Adequency Ratio), KAP (Kualitas Aktiva Produktif), PPAP (Penyisihan Penghapusan Aktiva Produktif), NPM

Pendekatan CAMELS pada penelitian ini menggunakan rasio-rasio keuangan yang terdiri dari CAR, APB, NPL, NPM, ROA, BOPO dan LDR, sedangkan untuk melihat prediksi

Berdasarkan ketentuan yang telah ditetapkan oleh Bank Indonesia untuk predikat kesehatan rasio LDR harus dijaga pada batas aman (maksimal 85% ) sedangkan rasio

Hasil analisis oleh peneliti terhadap perhitungan rasio keuangan BCA dan tingkat kesehatan bank baik dengan menggunakan metode CAMEL dan RGEC, selama periode

Dari hasil perhitungan masing-masing indikator CAR (Capital Adequency Ratio), KAP (Kualitas Aktiva Produktif), NPM (Net Profit Margin), BOPO (Biaya Operasional

1. Rasio-rasio keuangan BMI dan BSM dari tahun 2007-2009 yang terdiri dari CAR, RAP, PPAP, ROA, BOPO, QR, FDR, CR, LR dan LMR secara signifikan terdapat perbedaan

Berdasarkan hasil penelitian tingkat kesehatan bank dengan menggunakan metode CAMEL Bank Negara Indonesia periode 2012- 2016 memiliki rasio rata-rata CAR senilai 21%, KAP 2,6%, NPM 80%,