TESIS

Oleh

MUHAMMAD IKHSAN PANJAITAN

037017026/Akt

S

E K O L A H

P A

S C

A S A R JA

NA

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

MEDAN

2009

Muhammad Ikhsan Panjaitan : Pengaruh Karakteristik Spesifik Perusahaan Terhadap Tingkat Pengungkapan Laporan Keuangan Perusahaan Real Estate Dan Properti Di Bursa Efek Indonesia, 2009

PENGARUH KARAKTERISTIK SPESIFIK PERUSAHAAN

TERHADAP TINGKAT PENGUNGKAPAN LAPORAN

KEUANGAN PERUSAHAAN REAL ESTATE DAN

PROPERTI DI BURSA EFEK INDONESIA

TESIS

Untuk Memperoleh Gelar Magister Sains dalam Program Studi Akuntansi

pada Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

MUHAMMAD IKHSAN PANJAITAN

037017026/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : PENGARUH KARAKTERISTIK SPESIFIK PERUSAHAAN TERHADAP TINGKAT PENGUNGKAPAN LAPORAN KEUANGAN PERUSAHAAN REAL ESTATE DAN PROPERTI DI BURSA EFEK INDONESIA

Nama Mahasiswa : Muhammad Ikhsan Panjaitan Nomor Pokok : 037017026

Program Studi : Akuntansi

Menyetujui, Komisi Pembimbing

(Dra. Erlina, M.Si., Ph.D., Ak) (Drs. Zainul Bahri Torong, M.Si., Ak)

Ketua Anggota

Ketua Program Studi Direktur,

Tanggal lulus : 12 Pebruari 2009 Telah diuji pada

Tanggal: 12 Pebruari 2009

PANITIA PENGUJI TESIS

Ketua : Dra. Erlina, M.Si., Ph.D., Ak

Anggota : 1. Drs. Zainul Bahri Torong, M.Si., Ak

2. Prof. Dr. Ade Fatma Lubis, MAFIS, MBA,Ak 3. Dra. Tapi Anda Sari Lubis, MSi., Ak

PERNYATAAN

Dengan ini saya menyatakan bahwa tesis yang berjudul :

“Pengaruh Karakteristik Spesifik Perusahaan Terhadap Tingkat Pengungkapan Laporan Keuangan Perusahaan Real Estate dan Properti di Bursa Efek Indonesia”

adalah benar hasil karya saya sendiri dan belum dipublikasikan oleh siapapun sebelumnya.

Sumber-sumber data dan informasi yang digunakan telah dinyatakan secara benar dan jelas.

Medan, Pebruari 2009 Yang membuat pernyataan,

ABSTRAK

Tujuan dari penelitian ini adalah untuk mengukur tingkat pengungkapan laporan keuangan perusahaan real estate dan properti publik di Bursa Efek Indonesia serta untuk menguji sejauhmana pengaruh karakteristik spesifik perusahaan terhadap tingkat pengungkapan sukarela.

Penelitian ini menguji 20 item pengungkapan sukarela untuk mengukur tingkat pengungkapan dalam laporan keuangan 18 perusahaan real estate dan properti publik tahun 2005 dan 2006. Pengumpulan data menggunakan metode sampel purposif dengan model data pooling. Jumlah sampel sebanyak 36 tahun perusahaan dianalisis menggunakan model regresi linier berganda. Variabel independen yang diuji dalam hubungannya dengan tingkat pengungkapan sukarela dalam laporan keuangan antara lain: ukuran perusahaan, rasio hutang, penyebaran kepemilikan, umur perusahaan, marjin laba, return on equity, likuiditas dan ukuran kantor akuntan publik.

Hasil penelitian ini membuktikan bahwa ukuran perusahaan dan ROE secara signifikan dan positif berpengaruh terhadap tingkat pengungkapan. Sementara itu variabel lainnya memperlihatkan hasil yang tidak signifikan dalam menjelaskan variasi dari pengungkapan sukarela.

ABSTRACT

The objective of the study was to assess the level of disclosure in the annual reports of real estate and property public companies in Indonesian Stock Exchange and to investigate the impact of several firm characteristics on the level of voluntary disclosure.

This study evaluated 20 voluntary items to assess level of disclosure of 18 real estate and property public companies in 2005 and 2006 annual report. The Data was collected using purposive sampling method by data pooling model. The amount of the sample was 36 firm years were analyzed using multiple linear regression model. There are 8 independent variables were tested in connection with level of voluntary disclosure in annual report, i.e.: firm size, debt ratio, ownership dispersion, age of firm, profit margin, return on equity, liquidity ratio and public accountant firm size.

The results of this study showed that firm size and ROE significantly positively associated with level of disclosure. The remaining variables, however, showed insignificant results in explaining the variation of voluntary disclosure.

KATA PENGANTAR

Puji syukur kita panjatkan ke hadirat Allah SWT, karena atas berkat rahmat

dan karuniaNya tesis dengan judul “Pengaruh Karakteristik Spesifik Perusahaan

Terhadap Tingkat Pengungkapan Laporan Keuangan Perusahaan Real Estate Dan Properti Di Bursa Efek Indonesia” ini dapat diselesaikan. Tak lupa pula

shalawat beserta salam kita sampaikan kepada Muhammad Rasulullah SAW yang

telah membawa risalah pencerahan kepada segenap ummat manusia sehingga

manusia memiliki akal dan akhlak serta budi pekerja yang mulia.

Dalam penulisan tesis ini, banyak pihak baik secara langsung maupun tidak

langsung telah memberikan sumbangan waktu, pikiran maupun tenaganya yang

menurut Penulis sangat berharga. Untuk itu penulis menyampaikan ucapan terima

kasih yang sebesar-besarnya antara lain kepada :

1. Prof. Chairuddin P. Lubis, DTM&H, Sp.A(K)., selaku Rektor Universitas

Sumatera Utara.

2. Prof. Dr. Ir. T. Chairun Nisa B, M.Sc., selaku Direktur Sekolah Pascasarjana

Universitas Sumatera Utara.

3. Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak., selaku Ketua Program Magister

Ilmu Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara.

4. Dra. Tapi Anda Sari Lubis, M.Si., selaku Sekretaris Program Magister Ilmu

5. Dra. Erlina, M.Si., Ph.D., Ak dan Drs. Zainul Bahri Torong, M.Si., Ak selaku

dosen pembimbing utama dan pembimbing yang telah mengarahkan dan

membimbing penulis dalam menyusun tesis ini.

6. Seluruh dosen dan staf pada Sekolah Pascasarjana Universitas Sumatera Utara.

7. Rekan-rekan mahasiswa Magister Ilmu Akuntansi angkatan kelima pada Sekolah

Pascasarjana Universitas Sumatera Utara.

8. Rekan-rekan kerja di Direktorat Keuangan PT (Persero) Pelabuhan Indonesia I

serta Pengurus Serikat Pekerja Pelabuhan I.

9. Terakhir, tak lupa kepada Sri Ratna Dewi, isteri penulis atas dorongan dan

kesabaran kepada penulis untuk menyelesaikan tesis ini, dan kepada kedua anak

penulis; Farhan Naufal dan Zaki Fanani, atas waktu yang tidak selalu bisa

bersama-sama menemani mereka bermain.

Penulis menyadari bahwa tesis ini masih jauh dari sempurna, untuk itu masih

diharapkan masukan dan perhatian bagi pembaca untuk memberikan saran yang

konstruktif untuk perbaikan, Namun demikian, kiranya tesis ini dapat bermanfaat

bagi pengembangan ilmu pengetahuan, khususnya ilmu akuntansi serta penelitian

dalam bidang akuntansi.

Medan, Pebruari 2009 Penulis

RIWAYAT HIDUP

1. Nama : Muhammad Ikhsan Panjaitan

2. Tempat, Tanggal Lahir : Tanjung Balai, 5 Mei 1970

3. Pekerjaan : Pegawai BUMN

4. Agama : Islam

5. Alamat : Jl Eka Suka Gg. Eka Suka IV/19

Kel. Gedung Johor Kec. Medan Johor, Medan

6. Pendidikan

a. SD Inpres No. 013857 : Kisaran, lulus tahun 1984

b. Madr. Tsanawiyah MPI : T. Balai, lulus tahun 1987

c. SMA Kesatria : Medan, lulus tahun 1990

d. D3 Amik Kesatria : Medan, lulus tahun 1994

d. S1 Universitas Sumatera Utara : Medan, lulus tahun 1998

7. Pengalaman Kerja

a. tahun 1997-1998 : Staf Auditor pada Kantor Akuntan Rasin,

Ichwan & Co., Medan

b. 1998 – sekarang : Karyawan PT (Persero) Pelabuhan Indonesia I,

DAFTAR ISI

DAFTAR TABEL ……… viii

DAFTAR GAMBAR ……….. ix

BAB II. TINJAUAN PUSTAKA DAN PEMGEMBANGAN HIPOTESIS... 9

2.1. Tinjauan Teori ……….. 9

2.1.1. Perspektif Keagenan dan Pengungkapan Akuntansi ….. 9

2.1.2. Pengungkapan Akuntansi dan Karakteristik Perusahaan ... 11

2.1.3. Pengukuran Indeks Pengungkapan Akuntansi ………... 16

2.2. Tinjauan Penelitian Terdahulu ………. 20

BAB III. KERANGKA KONSEP DAN HIPOTESIS ………... 25

3.1. Kerangka Konseptual ………... 25

4.3.1. Klasifikasi Variabel ……… 29

4.3.2. Definisi Operasional Variabel ……… 29

4.4. Lokasi Penelitian ……….. 35

4.6. Model dan Teknik Analisis Data ... 35

4.6.1. Model Penelitian ... 35

4.6.2. Teknik Analisis Data ……….. 36

4.6.2.1. Uji asumsi klasik ………... 36

4.6.2.2. Uji Hipotesis ………. 39

BAB V. HASIL PENELITIAN DAN PEMBAHASAN ………... 42

5.1. Hasil Penelitian ……… 42

5.1.1. Karakteristik responden ... 42

5.1.2. Statistik deskriptif ... 43

5.1.3. Uji Asumsi Klasik ... 47

5.1.4. Pengujian Hipotesis ... 51

5.2. Pembahasan ... 55

BAB VI. KESIMPULAN DAN SARAN ………. 60

6.1. Kesimpulan ……….. 60

6.2. Keterbatasan ………. 61

6.3. Saran ... 62

DAFTAR PUSTAKA ……….. 63

DAFTAR TABEL

Nomor Judul Halaman

2.1. Ikhtisar Beberapa Penelitian Mengenai Pengungkapan ………….. 21

4.1. Variabel Penelitian Dan Definisi Operasional ... 33

5.1. Daftar Sampel Perusahaan Dan Jumlah Observasi …………... 42

5.2. Item Informasi Yang Paling Banyak Diungkapkan Berdasarkan Sampel ... 44

5.3. Perusahaan Dengan Pengungkapan Sukarela Terbanyak ... 45

5.4. Perusahaan Dengan Pengungkapan Sukarela Terendah ... 45

5.5. Statistik Deskriptif Variabel Dependen Dan Independen ... 47

5.6. Hasil Uji Normalitas Menggunakan Uji Kolmogorov-Smirnov ... 48

5.7. Matrik Korelasi Variabel Penelitian dan VIF ... 49

5.8. Hasil Regresi Uji Heteroskedastisitas ... 50

5.9. Hasil regresi model dengan Ordinary Least Square (OLS) ... 51

DAFTAR GAMBAR

Nomor Judul Halaman

DAFTAR LAMPIRAN

Nomor Judul Halaman

1 Daftar 20 Item Pengungkapan Sukarela ……….. 66

2 Statistik Deskriptif Variabel Dependen ………... 67

3a Tabulasi item pengungkapan perusahaan ……… 68

3b Tabulasi Karakteristik Perusahaan ……….. 69

BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Dalam masyarakat yang semakin maju dan berkembang, tuntutan transparansi

dan demokratisasi dalam berbagai aspek kehidupan semakin kuat, tidak terkecuali

aspek bisnis dan ekonomi yang menjadi gantungan harapan sebagian besar

masyarakat. Keterbukaan informasi dalam dunia bisnis terutama bisnis korporasi

tercermin dari pengungkapan informasi melalui laporan keuangan yang

dipublikasikan kepada masyarakat. Tujuan utama pengungkapan laporan keuangan

adalah untuk memberikan informasi kepada para analis dan investor mengenai

jumlah, saat dan ketidakpastian laba masa depan (arus kas). Pengungkapan laporan

keuangan akan membantu para analis dalam membuat prediksi mengenai laba masa

depan. Disamping itu, pengungkapan laporan keuangan (disclosure of financial

statement) merupakan sarana pertanggungjawaban kepada publik.

Ada dua jenis pengungkapan dalam hubungannya dengan persyaratan yang

ditetapkan oleh standar. Yang pertama adalah pengungkapan wajib (mandatory

disclosure), yaitu ukuran pengungkapan minimum yang diharuskan oleh standar

akuntansi yang berlaku. Kedua adalah pengungkapan sukarela (voluntary disclosure),

yaitu pengungkapan butir-butir yang dilakukan secara sukarela oleh perusahaan tanpa

Kenyataannya, praktik pengungkapan laporan keuangan antara satu

perusahaan dengan perusahaan lain selalu berbeda, baik di negara maju maupun

negara berkembang seperti Indonesia. Perbedaan praktik pengungkapan tersebut

diantaranya disebabkan oleh adanya perbedaan filosofi serta luasnya kekuasaan yang

dimiliki para manajer untuk membuat kebijakan sehubungan pengungkapan informasi

kepada publik. Penyebab lain adalah adanya ukuran pengungkapan minimum yang

diharuskan (mandatory disclosure) oleh standar akuntansi yang berlaku serta aturan

yang dikeluarkan oleh regulator pasar modal sehingga pengungkapan yang bersifat

sukarela hanya bersifat opsional. Khusus Indonesia, usia pasar modal Indonesia yang

masih muda masih perlu penyempurnaan dari sisi aturan agar dapat sejajar dengan

pasar modal di negara-negara maju seperti Amerika, Jepang, Eropa dan Australia.

Para investor maupun analis pasar modal menilai bahwa salah satu ukuran

kredibilitas perusahaan ditandai dengan kecukupan informasi yang disajikan dalam

laporan keuangan perusahaan. Kekeliruan dalam membuat keputusan investasi dan

rendahnya akurasi ekspektasi pasar menandakan adanya kesenjangan informasi antara

penyusun laporan dengan pengguna laporan. Oleh sebab itu, para manajer

beranggapan bahwa pengungkapan informasi sukarela secara lebih luas adalah salah

satu cara untuk menjaga dan meningkatkan kredibilitas perusahaan. Pengungkapan

sukarela dinilai dapat membantu investor dalam memahami strategi bisnis

manajemen. Disamping itu, dengan mengungkapkan informasi sukarela secara lebih

luas perusahaan dapat menarik perhatian lebih banyak analis, meningkatkan akurasi

penelitian seperti yang dilakukan oleh Lang dan Lundholm (1996) mencatat bahwa

praktek pengungkapan yang lebih baik akan membantu memperbaiki ketepatan

ramalan para analis mengenai laba pada tahun berikutnya. Disamping itu, teori

ekonomi berpandangan bahwa perusahaan kemungkinan juga akan memperoleh

manfaat dari penyediaan informasi tambahan (pengungkapan sukarela) kepada para

investor dan analis (Verrecchia, 1983).

Dalam konteks pengungkapan akuntansi, informasi yang disajikan dalam

laporan keuangan perusahaan tidak terbatas hanya yang bersifat keuangan, akan

tetapi juga meliputi informasi non keuangan. Penelitian tentang pengungkapan

laporan keuangan dan faktor-faktor yang mempengaruhinya merupakan hal yang

penting untuk dilakukan karena akan memberikan gambaran tentang sifat perbedaan

tingkat pengungkapan antar perusahaan dan faktor-faktor yang mempengaruhinya.

Pengetahuan tentang hubungan antara karakteristik spesifik perusahaan dan tingkat

pengungkapan laporan keuangan akan berguna dalam analisis laporan keuangan,

yaitu memberikan gambaran tentang tipe dan jumlah informasi yang disediakan

perusahaan dengan karakteristik tertentu. (Marwata, 2001).

Kualitas pengungkapan laporan keuangan sangat berpengaruh terhadap

kualitas keputusan investasi yang dibuat oleh investor (Singhvi dan Desai, 1971).

Tingkat pengungkapan laporan keuangan adalah salah satu bentuk kualitas

pengungkapan. Banyak penelitian yang menggunakan disclosure index methodology

mengemukakan bahwa kualitas pengungkapan dapat diukur dan digunakan untuk

Karakteristik perusahaan merujuk kepada faktor-faktor spesifik yang melekat

pada perusahaan ataupun lingkungan di mana kegiatan perusahaan berlangsung.

Dalam beberapa penelitian mengenai pengungkapan yang pernah dilakukan, tingkat

pengungkapan laporan keuangan sering kali dihubungkan dengan karakteristik

perusahaan seperti harga saham (Copeland dan Fredericks, 1968), umur perusahaan

(Alsaeed, 2006), ukuran perusahaan (Copeland dan Fredericks, 1968; Singhvi dan

Desai, 1971; dan Buzby, 1974), status listing (Singhvi dan Desai, 1971); Profitabilitas

dan ukuran kantor akuntan publik (Sighvi dan Desai, 1971), jenis industri (Stanga,

1976; Cooke, 1989), likuiditas (Wallace dan Naser; 1995), tingkat leverage (Chow

dan Wong-Boren, 1987), dan jumlah penyebaran kepemilikan saham (Raffournier,

1995; Wallace dan Naser; 1995). Studi yang dilakukan Barret (1976) mencoba

meneliti praktik pengungkapan akuntansi dalam annual report

perusahaan-perusahaan besar yang terdapat di tujuh negara maju, diantaranya Amerika, Jepang,

Inggris, Francis, Jerman, Belanda dan Swedia. Barret melaporkan adanya pengaruh

antara tingkat pengungkapan laporan keuangan dengan efisiensi pasar modal negara

yang diteliti. Studi Malone et.al.(1993) menguji tingkat pengungkapan laporan

keuangan dalam annual report pada industri tertentu, yaitu industri minyak dan gas.

Hasil studi Malone memperlihatkan pengaruh signifikan status listing, rasio hutang

(leverage) dan jumlah pemegang saham terhadap tingkat pengungkapan laporan

keuangan.

Bisnis real estate dan properti adalah bisnis yang dikenal memiliki

Ada beberapa fenomena yang muncul akhir-akhir ini pada bisnis real estate dan

properti di lingkungan global maupun regional yang menarik untuk diamati, antara

lain: (1) Terjadinya krisis kredit perumahan di Amerika Serikat yang bermula pada

pertengahan tahun 2006 tercatat menyumbang krisis global paling besar. Dana

Moneter Internasional (IMF) melansir kerugian global akibat krisis kredit perumahan

berisiko tinggi AS (subprime mortgage) mencapai sekitar 945 miliar dolar AS. (2)

Tingginya tingkat pertumbuhan industri real estate dan properti di Indonesia pasca

krisis moneter. Pada tahun 2003, industri real estate dan properti mengalami

pertumbuhan mencapai angka 78%, lebih tinggi dari tahun-tahun sebelumnya.

Peningkatan ini terutama digerakkan oleh banyaknya pembangunan pusat-pusat

perdagangan (trade center), hunian mewah (residensial dan apartemen) serta

gedung-gedung perkantoran. (3) Industri real estate dan properti dikenal sebagai

bisnis yang memiliki siklus yang cepat berubah (volatile), persisten dan kompleks.

(4) Masih rendahnya tingkat pertumbuhan ekonomi Indonesia hingga saat ini

(3,5%-4%), sementara penggerak perekonomian masih terletak pada sektor konsumsi yang

bersifat unsustainable sehingga menimbulkan suatu kegamangan dan kekawatiran

pelaku pasar dan pengusaha bisnis real estate dan properti. Kekhawatiran yang

muncul adalah kemungkinan terjadinya property bubble yang berlanjut pada

pecahnya property bubble yang ditandai dengan boomingnya harga di sektor real

estate dan properti (Partisimon, 2008). Gambaran fenomena di atas tentunya dapat

mempengaruhi perusahaan dalam mengungkapkan informasi sukarela dalam annual

Berkaitan dengan beberapa fenomena maupun temuan empiris di atas, peneliti

tertarik untuk melakukan investigasi pengaruh karakteristik spesifik perusahaan

terhadap tingkat pengungkapan laporan keuangan (pengungkapan sukarela) pada

perusahaan real estate dan properti publik di Bursa Efek Indonesia (BEI). Hal yang

mendasari pentingnya penelitian ini adalah bahwa pengungkapan sukarela —

disamping pengungkapan yang diwajibkan— telah memperoleh perhatian yang cukup

besar dalam studi akuntansi dewasa ini. Kurang memadainya informasi yang

diwajibkan menyebabkan perlunya tambahan informasi tertentu melalui

pengungkapan sukarela yang diperlukan investor untuk dapat mengambil keputusan

yang tepat. Oleh sebab itu penelitian ini berusaha menguji sejauh mana kualitas

pengungkapan sukarela yang dilaporkan oleh perusahaan publik yang terdaftar di

Bursa Efek Indonesia, khususnya melalui laporan tahunan yang menjadi media utama

perusahaan untuk menyampaikan informasi kepada investor.

Penelitian ini merupakan replikasi penelitian yang dilakukan Alsaeed (2006)

dengan judul The association between firm-specific characteristics and disclosure :

The case of Saudi Arabia. Perbedaan penelitian ini dengan penelitian sebelumnya

adalah :

1. Periode penelitian sebelumnya adalah tahun 2003, sedangkan periode penelitian

yang dilakukan adalah tahun 2005 dan 2006.

2. Perusahaan yang diteliti sebelumnya adalah perusahaan yang terdaftar di bursa

1.2. Rumusan Masalah

Berdasarkan latar belakang di atas, rumusan masalah dalam penelitian ini

adalah:

Apakah karakteristik spesifik perusahaan yang diproksikan dengan ukuran

perusahaan, rasio hutang, penyebaran kepemilikan, umur perusahaan, marjin laba,

return on equity, likuiditas dan ukuran kantor akuntan publik berpengaruh terhadap

tingkat pengungkapan laporan keuangan perusahaan real estate dan properti publik di

Bursa Efek Indonesia?

1.3. Tujuan Penelitian

Untuk memperoleh bukti empiris mengenai pengaruh karakteristik spesifik

perusahaan yang diproksikan dengan ukuran perusahaan, rasio hutang,

penyebaran kepemilikan, umur perusahaan, marjin laba, return on equity,

likuiditas dan ukuran kantor akuntan publik terhadap tingkat pengungkapan

laporan keuangan perusahaan real estate dan properti publik di Bursa Efek

1.4. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat antara lain:

1. Menambah wawasan dan pengetahuan peneliti tentang sejauhmana

karakteristik spesifik perusahaan yang diproksikan melalui

variabel-variabel ukuran perusahaan, rasio hutang, penyebaran kepemilikan, umur

perusahaan, marjin laba, return on equity, likuiditas dan ukuran kantor

akuntan publik berpengaruh terhadap pelaporan keuangan perusahaan,

dalam hal ini studi empiris terhadap perusahaan real estate dan properti

publik di Bursa Efek Indonesia (BEI).

2. Dapat memberikan sumbangan dalam perkembangan literatur berkaitan

dengan faktor-faktor yang menentukan tingkat pengungkapan laporan

keuangan perusahaan.

3. Dapat menjadi masukan bagi manajemen dalam rangka penyusunan annual

report.

4. Dapat menjadi masukan kepada regulator pasar modal (BAPEPAM)

tentang pengaturan mengenai hal-hal yang perlu penyajian dalam annual

report.

5. Dapat menjadi masukan kepada profesi akuntan publik mengenai aspek

yang perlu diperhatikan dalam jasa audit maupun jasa di luar audit.

6. Dapat menjadi masukan kepada pelaku pasar modal dalam rangka

BAB II

TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS

2.1. Tinjauan Teori

2.1.1. Perspektif Keagenan dan Pengungkapan Akuntansi

Jensen dan Meckling (1976) mendefinisikan hubungan keagenan sebagai

suatu kontrak antara satu atau lebih individu (principal) yang memberi tugas kepada

individu yang lain (agent) untuk melaksanakan pekerjaan yang menjadi kepentingan

pihak pemberi tugas (principal) dengan disertai pemberian wewenang kekuasaan

kepada penerima tugas untuk mengambil keputusan. Adanya pemisahan antara fungsi

kepemilikan (ownership) dan fungsi pengendalian (control) dalam hubungan

keagenan sering menimbulkan masalah-masalah keagenan (agency problems).

Masalah-masalah keagenan tersebut timbul karena adanya konflik atau perbedaan

kepentingan antara principal (pemilik perusahaan atau pihak yang memberikan

mandat) dan agent (manajer perusahaan atau pihak yang menerima mandat).

Isu penting sehubungan dengan masalah keagenan adalah adanya

ketidaksimetrisan informasi (information-asymmetry) antara manajer dan pemegang

saham. Dalam hubungan keagenan tersebut, para manajer menjadi pihak yang

diuntungkan karena menguasai informasi, sementara para pemegang saham

berhadapan dengan persoalan dilematis disebabkan kurangnya informasi untuk

menilai dan menentukan secara akurat apakah suatu keputusan yang telah diambil

oleh para manajer adalah tepat. Dengan demikian para manajer mengambil

keuntungan dari kurangnya pengamatan atas tindakan yang mereka lakukan di dalam

perusahaan yang dimanfaatkan untuk mengejar tujuan pribadi. Untuk mengurangi

permasalahan keagenan ini, maka pembuatan kontrak resmi menjadi perlu dilakukan.

Teori keagenan (agency theory) berusaha menjelaskan tentang penentuan kontrak

yang paling efisien yang bisa membatasi konflik atau masalah keagenan (Jensen dan

Meckling, 1976 dan Eisenhardt, 1989).

Dalam penelitian ini, pengungkapan sukarela (voluntary disclosure)

diharapkan bisa menjadi peluang yang sangat baik untuk menerapkan teori keagenan,

para manajer yang memiliki akses yang lebih baik terhadap informasi penting

perusahaan dapat melakukan komunikasi yang andal dan terpercaya kepada pasar

untuk memperbaiki dan meningkatkan nilai perusahaan. Pengungkapan informasi

tersebut mencakup peluang investasi dan kebijakan keuangan yang ditempuh oleh

perusahaan. Sebaliknya, manajer yang mengejar keuntungan pribadi semata gagal

membuat pengungkapan yang lazim ataupun sama sekali tidak bersedia

mengungkapkan informasi yang penting kepada pasar. Praktek-praktek seperti itu

akan merugikan kepentingan pemegang saham dan berakibat pula pada tingginya

biaya modal (cost of capital) serta menurunnya nilai investasi pemegang saham.

Penelitian Lundholm dan Myers (2002) membuktikan bahwa tingkat pengungkapan

yang semakin baik akan dapat mengurangi ketidaksimetrisan informasi dan

memberikan kesempatan kepada investor untuk membuat prediksi laba masa depan

dengan lebih baik. Sejalan dengan hal tersebut, Botosan (1997) beranggapan bahwa

informasi dan pada akhirnya akan mengurangi biaya modal perusahaan (cost of

capital).

Ada beberapa cara berbeda yang digunakan oleh perusahaan untuk

mengungkapkan informasi, diantaranya melalui laporan keuangan tahunan (annual

report) yang menjadi sumber informasi resmi perusahaan yang terpenting.

Pengungkapan informasi dalam annual report dapat dibagi dalam dua kategori yaitu

pengungkapan yang bersifat wajib dan pengungkapan yang bersifat sukarela.

Pengungkapan wajib adalah pengungkapan informasi dalam rangka memenuhi

persyaratan yang ditetapkan oleh peraturan perundang-undangan, standar profesional

dan regulasi yang telah diatur bagi perusahaan yang telah mencatatkan diri di pasar

modal. Pengungkapan sukarela adalah informasi tambahan disamping informasi yang

dipersyaratkan oleh pengungkapan yang bersifat wajib. Persoalan yang muncul

selanjutnya adalah bagaimana mengukur kualitas pengungkapan informasi yang

disajikan sementara pengungkapan adalah konsep teoretis yang sulit untuk diukur

secara langsung (Marston dan Shrives, 1991).

2.1.2. Pengungkapan Akuntansi dan Karakteristik Perusahaan

Beberapa penelitian telah menguji secara empiris hubungan antara

pengungkapan akuntansi dengan faktor-faktor lain yang secara efektif dipercaya

dapat menjelaskan kualitas pengungkapan dengan menggunakan pendekatan metode,

variabel dan asumsi yang berbeda-beda. Penelitian yang dilakukan Cerf (Susanto,

luasnya pengungkapan. Setelah mengukur nilai indeks pengungkapan, Cerf kemudian

menghubungkan hasil nilai indeks terhadap 3 karakteristik perusahaan yaitu :

ukuran asset, jumlah pemegang saham dan status listing. Dengan menggunakan

analisis rata-rata kelas, Cerf menemukan bahwa ketiga karakteristik perusahaan

tersebut secara positif berhubungan dengan nilai indeks. Satu kelemahan utama studi

tersebut adalah bahwa tingkat signifikansi hubungan tidak diuji secara statistik

(Buzby, 1975). Analisis dengan menggunakan rata-rata kelas diterapkan dalam studi

tersebut dengan menghindari pengujian statistik disebabkan masing-masing kelas

tidak memiliki jumlah pengamatan yang sama dan rata-rata kelas dipengaruhi

nilai-nilai ekstrim (Singhvi dan Desai, 1971).

Copeland dan Fredericks (1968) mengembangkan suatu model pengukuran

mengenai luasnya pengungkapan dan mengaitkannya dengan tingkat materialitas.

Sampel sejumlah 200 perusahaan pada NYSE dipilih dalam penelitian tersebut.

Sejumlah kriteria untuk mengukur kecukupan pengungkapan dikembangkan

berdasarkan pada annual report perusahaan yang dimasukkan sebagai sampel. Setiap

annual report dipelajari secara detail untuk menentukan apakah kriteria

pengungkapan telah terpenuhi. Pengujian dengan Korelasi Spearman digunakan

untuk melihat hubungan antara tingkat materialitas dan pengungkapan. Hasil

koefisien korelasi antara rangking pengungkapan dengan tingkat materialitas

cenderung mendukung hipotesis bahwa terdapat hubungan positif antara materialitas

Singhvi dan Desai (1971) menerapkan uji Chi_Square dan analisis regressi

berganda stepwise untuk menguji karakteristik perusahaan yang berhubungan dengan

kualitas pengungkapan. Sejumlah sampel yang terdiri dari 100 perusahaan yang

listing dan 55 perusahaan yang tidak listing untuk tahun fiskal yang berakhir 1 April

1965 dan 31 Maret 1966 digunakan dalam penelitian tersebut. Annual report

perusahaan yang listing dipilih secara acak dari 500 perusahaan industri terbesar di

Amerika tahun 1965 versi majalah Fortune. Annual report perusahaan yang tidak

listing dipilih dengan prosedur sampling sistematis terhadap 800 perusahaan yang

laporannya diterbitkan di harian New York Times. Indeks pengungkapan

dikembangkan berdasarkan 34 item informasi yang dianggap relevan dengan proses

pengambilan keputusan.

Hasil analisis Chi-Square memperlihatkan hubungan yang signifikan antara 4

variabel independen dengan kualitas pengungkapan. Keempat variabel tersebut

adalah ukuran asset, jumlah pemegang saham, tingkat pengembalian (rate of return)

dan margin laba (earnings margin). Dengan menerapkan analisis regressi berganda

dan memasukkan status listing dan ukuran kantor akuntan publik sebagai variabel

independen diperoleh koefisien determinasi sebesar 0.43442 yang menunjukkan

keenam variabel adalah signifikan dimana status listing adalah karakteristik paling

penting untuk menjelaskan variabilitas dalam kualitas pengungkapan.

Studi yang dilakukan oleh Chow dan Wong-Boren (1987) menguji praktik

pengungkapan sukarela perusahaan di Mexico dengan menghubungkan antara

asset. Dengan menggunakan model pengujian regressi cross-sectional diperoleh

bukti bahwa luasnya pengungkapan secara signifikan berhubungan dengan ukuran

perusahaan namun tidak berhubungan secara signifikan dengan rasio utang maupun

proporsi asset.

Studi Raffournier (1995) menguji hubungan antara luasnya pengungkapan

terhadap faktor-faktor yang memperlihatkan adanya biaya keagenan dan biaya

politik. Dalam studi ini, indeks pengungkapan diukur menggunakan pedoman pasar

modal Uni Eropa (EU: European Union) nomor 4 dan 7 dengan sampel sebanyak

161 annual report perusahaan tahun 1991 yang tercatat di Swiss Stock Exchange.

Adapun variabel independen yang digunakan antara lain: ukuran perusahaan,

profitabilitas, ukuran kantor akuntan publik, penyebaran kepemilikan, rasio hutang, proporsi asset, jenis industri dan afiliasi internasional. Pengujian dengan

menggunakan analisis univariate dan analisis regressi diperoleh kesimpulan bahwa

ukuran dan afiliasi internasional kantor akuntan memiliki peran penting dalam

kebijakan pengungkapan perusahaan sementara itu perusahaan yang besar dan

berafiliasi kepemilikan internasional cenderung mengungkapkan informasi lebih

banyak dari perusahaan kecil domestik.

Cooke (1992) dalam penelitiannya mencoba menguji 3 karakteristik

perusahaan yaitu : ukuran perusahaan, status listing dan jenis industri yang

diduga dapat menjelaskan variasi dalam pengungkapan-pengungkapan perusahaan.

Dengan menggunakan prosedur penarikan sampel acak sederhana dan Japan

sampel. Model regressi linier berganda digunakan dalam analisis data. Hasil analisis

tersebut memperlihatkan adanya hubungan positif antara ukuran perusahaan dan

status listing dengan kecukupan pengungkapan yang diukur dengan skor

pengungkapan relatif.

Meek et al. (1995) menguji faktor-faktor yang mempengaruhi pengungkapan

sukarela perusahaan multinasional di Amerika, Inggris dan wilayah Kontinental

Eropa. Studi ini menghasilkan satu kesimpulan bahwa ukuran perusahaan,

wilayah/negara, status listing dan jenis industri adalah faktor-faktor yang

terpenting yang dapat menjelaskan pengungkapan sukarela.

Penelitian Bradbury (1992) memfokuskan pada pengungkapan sukarela data

segmen yang mencari hubungan antara luasnya pengungkapan data segmen usaha

yang dikuantifisir dengan karakteristik perusahaan. Studi Bradbury menemukan

bahwa perluasan pengungkapan segmen secara signifikan berhubungan dengan

ukuran perusahaan dan rasio hutang (leverage) tetapi tidak berhubungan dengan

proporsi asset maupun informasi laba yang berubah-ubah.

Studi Alsaeed (2006) menguji hubungan antara sejumlah karakteristik

perusahaan dengan 20 item pengungkapan sukarela dalam annual report 40

perusahaan go publik di Saudi Arabia tahun 2003. Karakteristik perusahaan yang

diuji adalah ukuran perusahaan, rasio hutang, penyebaran kepemilikan, umur

perusahaan, marjin laba, ROE, likuiditas, jenis industri dan ukuran kantor akuntan

variabel ukuran perusahaan secara signifikan berhubungan dengan luasnya

pengungkapan sementara variabel lainnya tidak berhubungan secara signifikan.

Berdasarkan uraian di atas, karakteristik perusahaan yang mempengaruhi

pengungkapan informasi sukarela dapat bervariasi diantara perusahaan. Ukuran

sejauh mana pentingnya masing-masing item informasi yang diungkapkan umumnya

diperoleh melalui interview ataupun questionnaire. Beberapa peneliti menerapkan

metode pembobotan (weighted) kepada setiap item informasi sesuai dengan survey

yang dilakukan terhadap para analis keuangan. Akan tetapi sebagian yang lain tidak

menerapkan pembobotan terhadap masing-masing item informasi.

2.1.3. Pengukuran Indeks Pengungkapan Akuntansi

Sejak kurun 1960, studi mengenai pengungkapan akuntansi mulai mengalami

peningkatan yang signifikan. Secara umum, terdapat 2 (dua) pendekatan berbeda

yang digunakan dalam penelitian-penelitian yang berkaitan dengan pengungkapan

akuntansi. Pendekatan pertama didasarkan pada pengiriman formulir questionnaire

kepada sejumlah pengguna laporan keuangan untuk membuat peringkat terhadap

item-item akuntansi tertentu dalam hubungannya dengan kebutuhan mereka terhadap

proses pengambilan keputusan (buzby, 1974; Firth, 1978; Chandra, 1974).

Pendekatan kedua didasarkan pada hubungan antara indeks pengungkapan yang

diwajibkan, sukarela ataupun pengungkapan akuntansi secara total dengan

Ada 2 (dua) metode yang digunakan untuk mengukur indeks pengungkapan,

metode yang pertama menggunakan indeks yang tidak diboboti (unweighted index)

atau menggunakan dichotomous score. Dalam metode ini perhitungan indeks

pengungkapan dilakukan dengan memberikan nilai 1 untuk item yang diungkapkan

sedangkan nilai 0 diberikan untuk item yang tidak diungkapkan sesuai dengan daftar

item pengungkapan yang dibuat oleh peneliti. Metode yang kedua menggunakan

skema atau indeks yang diboboti (weighted scheme/index). Penerapan metode indeks

yang diboboti didasarkan pada penilaian subjektif para analis dan pengguna laporan

keuangan yang disurvey atas item-item tertentu annual report yang diurutkan

menurut urutan prioritasnya. Penelitian yang dilakukan Chow dan Wong–Boren

(1987) menghasilkan suatu kesimpulan yang menyatakan bahwa tidak ada perbedaan

yang signifikan antara penggunaan metode indeks yang diboboti (weighted index)

maupun metode yang) tidak diboboti (unweighted index).

Sebahagian besar studi mengenai pengungkapan menggunakan pendekatan

yang dirancang oleh Alan Cerf (Susanto, 1993). Studi yang dilakukan Cerf adalah

penelitian yang pertama sekali dilakukan dalam mengukur tingkat pengungkapan

dalam annual report. studi yang dilakukan Cerf telah mendorong para peneliti yang

lain untuk lebih menyempurnakan pendekatan yang sudah dibuat pada waktu, situasi

dan tempat/negara yang berbeda. Cerf telah mengembangkan model indeks

pengungkapan dengan memanfaatkan informasi yang disajikan dalam annual report

perusahaan, telaahan literatur mengenai bagaimana keputusan seharusnya dibuat,

modal. Dalam studi Cerf tersebut pembobotan (weight) terhadap item-item

pengungkapan dibuat berdasarkan urutan prioritas sesuai hasil interview dengan para

analis pasar modal. Dari hasil pembobotan tersebut diperoleh 31 item indeks

pengungkapan yang selanjutnya diterapkan pada sampel annual report. .

Singhvi dan Desai (1971) menguji kualitas informasi yang diungkapkan

dalam annual report menggunakan 34 item indeks pengungkapan. Diantara 31 item

indeks pengungkapan yang digunakan oleh Cerf, 28 diantaranya sama dengan yang

digunakan dalam penelitian Singhvi dan Desai (Susanto, 1993). Interview dengan

beberapa pakar dilakukan untuk mendiskusikan kelayakan item-item yang digunakan

sebagai indeks pengungkapan. Selanjutnya indeks pengungkapan tersebut dijadikan

sebagai model yang kira-kira mendekati ukuran kecukupan pengungkapan

perusahaan. Dengan menggunakan indeks pengungkapan tersebut, tingkat

pengungkapan dalam annual report selanjutnya dikuantifisir.

Buzby (1974, 1975) mengembangkan model Cerf yang diteliti oleh Singhvi

dan Desai. 39 item informasi keuangan dan non keuangan yang muncul dalam annual

report dijadikan sebagai konstruk penelitian. Survey melalui questionnnaire dikirim

kepada para analis keuangan untuk menentukan urutan prioritas masing-masing item

informasi yang menjadi konstruk tersebut. Buzby menerapkan pendekatan dichotomy

yang telah dimodifikasi berdasarkan item yang sesuai dengan perusahaan. Jawaban

dari survey digunakan untuk mengembangkan secara detail kriteria pengungkapan

selanjutnya diterapkan terhadap 88 sampel annual report perusahaan kecil dan

menengah.

Survey melalui questionnaire untuk menilai tingkat informasi dalam annual

report juga dilakukan oleh Stanga (1976). Sejumlah questionnaire yang mengandung

79 item informasi dikrimkan secara acak kepada 800 analis keuangan terdaftar. 275

jawaban questionnaire (34,4 %) diterima. Dengan menggunakan skala numerik 5

langkah, responden diminta untuk menentukan tingkatan pentingnya masing-masing

item dari mulai saat membuat keputusan untuk membeli, menjual atau menahan

sejumlah kecil saham suatu perusahaan industri yang besar. Stanga menggunakan

lembar penilaian 79 item pengungkapan untuk menilai 80 sampel annual report

perusahaan besar di Amerika.

Studi yang dilakukan Chandra (1974) meneliti kecukupan pengungkapan

perusahaan dalam annual report yang dipublikasikan dengan menguji apakah para

pengguna laporan keuangan dapat menerima dengan baik nilai informasi yang

terkandung dalam annual report. Instrumen pengujian dalam studi tersebut

menggunakan 58 item questionnaire yang dikirim melalui surat kepada akuntan

publik dan analis pasar modal. Chandra menemukan secara umum akuntan publik

tidak menilai informasi keputusan investasi setinggi yang dilakukan para analis pasar

modal, meskipun keduanya cenderung memiliki preferensi nilai yang sama dalam

peran ganda mereka selaku yang menyiapkan maupun pengguna informasi. Hasil

setuju dengan para akuntan dalam hal manfaat informasi yang dikembangkan

berdasarkan prinsip akuntansi yang berterima umum.

Barrett (1977) meneliti apakah luasnya pengungkapan laporan keuangan

dalam annual report perusahaan asing secara signifikan berbeda dari temuan

penelitian terhadap annual report di Amerika. Studi Barrett memfokuskan pada

annual report perusahaan besar yang terdapat di 7 negara yaitu : Inggris, Jepang,

Swedia, Belanda, Jerman Barat, Francis dan Amerika Serikat. Sejumlah 15

Perusahaan di masing-masing negara dipilih sebagai sampel kecuali di Belanda hanya

13 perusahaan. Prosedur pemilihan perusahaan didasarkan pada tingkat kapitalisasi

terbesar di masing-masing negara. Luas dan kualitas pengungkapan keuangan secara

keseluruhan diukur berdasarkan referensi dari 17 kategori informasi yang disertakan

dalam annual report perusahaan. Item-item yang dipilih dengan mengacu kepada

studi yang dilakukan oleh Cerf, Singhvi dan Desai, dan Buzby. Barrett melaporkan

tingginya variabilitas dalam jumlah dan kualitas pengungkapan diantara 17 item

informasi individual dan juga diantara 7 negara yang diteliti.

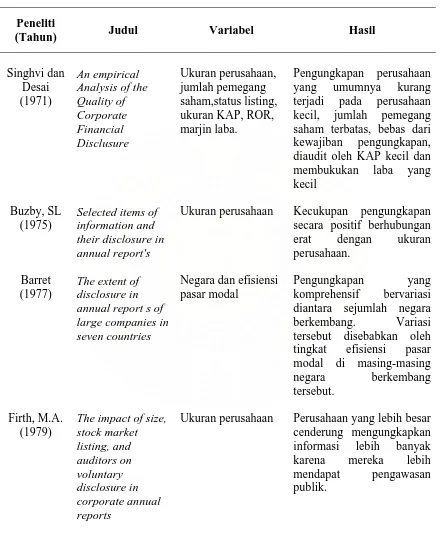

2.2. Tinjauan Penelitian Terdahulu

Beberapa studi empiris yang berkaitan dengan tingkat pengungkapan laporan

Tabel 2.1 Ikhtisar Beberapa Penelitian Mengenai Pengungkapan

Peneliti

(Tahun) Judul Variabel Hasil

Singhvi dan saham terbatas, bebas dari kewajiban pengungkapan, diaudit oleh KAP kecil dan membukukan laba yang

Ukuran perusahaan Kecukupan pengungkapan secara positif berhubungan annual report s of large companies in

The impact of size, stock market

Lanjutan Tabel 2.1 theory of the firm: some evidence

Penyebaran pemilik Penyebaran kepemilikan diantara para pemegang yang lebih banyak dapat menekan tinggi biaya 52 sampel perusahaan di Mexico dan perluasan

Lanjutan Tabel 2.1 listed on the stock exchange of Hong tetapi secara negatif dengan laba dan ukuran KAP.

Lanjutan Tabel 2.1 hutang, marjin laba, ukuran KAP secara positif di Saudi telah mengikuti

aturan minimum sukarela lebih banyak dari perusahaan kecil. Variabel selain ukuran perusahaan

pengaruhnya tidak signifikan.

BAB III

KERANGKA KONSEP DAN HIPOTESIS

3.1. Kerangka Konseptual

Perusahaan, terutama yang sahamnya telah diperjualbelikan kepada publik

semakin dituntut untuk dapat menyajikan informasi baik yang bersifat keuangan

maupun non keuangan kepada pihak-pihak yang berkepentingan atas informasi yang

dimiliki perusahaan tersebut. Manfaat informasi bagi penggunanya adalah dalam

rangka pengambilan keputusan yang tepat dan akurat. Semakin baik kualitas maupun

kuantitas informasi yang disampaikan oleh perusahaan maka semakin akurat

ekspektasi para analisis maupun investor terhadap pasar sehingga keputusan investasi

yang diambil tidak keliru.

Faktor penting yang diduga mempengaruhi kualitas pengungkapan informasi

adalah karakteristik suatu perusahaan. Karakteristik perusahaan adalah ciri spesifik

perusahaan yang dapat dilihat dari sudut pandang yang berbeda. Dari sudut pandang

struktur perusahaan maka karakteristik perusahaan dapat dilihat dari ukuran

perusahaan, rasio hutang, penyebaran kepemilikan dan usia perusahaan. Dari sisi

kinerja perusahaan dapat dilihat pada kemampulabaan serta likuiditas perusahaan

sedangkan dari sisi market perusahaan dapat dilihat dari bidang industri ataupun

ukuran kantor akuntan publik yang mengaudit laporan keuangan suatu perusahaan.

Apabila kondisi suatu perusahaan semakin baik (struktur, kinerja maupun

pasar) maka dipercaya akan semakin baik pula kualitas dan kuantitas informasi yang

disajikan kepada pengguna laporan keuangan.

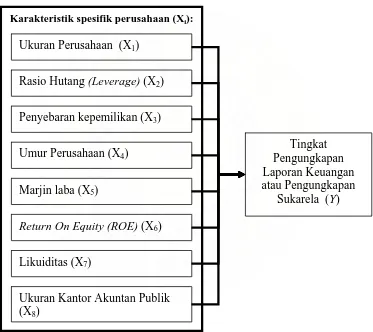

Berdasarkan uraian di atas, maka gambar kerangka konseptual penelitian ini

dapat dilihat pada gambar 3.1.

Ukuran Kantor Akuntan Publik (X8)

Return On Equity (ROE) (X6)

Marjin laba (X5)

Umur Perusahaan (X4)

Penyebaran kepemilikan (X3)

Rasio Hutang (Leverage) (X2)

Ukuran Perusahaan (X1)

Likuiditas (X7)

Tingkat Pengungkapan Laporan Keuangan atau Pengungkapan

Sukarela (Y)

Karakteristik spesifik perusahaan (Xi):

Penjelasan dari gambar kerangka konseptual di atas adalah bahwa

karakteristik spesifik perusahaan yang diproksikan lewat ukuran perusahaan, rasio

hutang, penyebaran kepemilikan, umur perusahaan, marjin laba, return on equity dan

ukuran kantor akuntan publik berpengaruh terhadap tingkat pengungkapan laporan

keuangan atau pengungkapan sukarela.

3.2. Hipotesis Penelitian

Hipotesis penelitian adalah jawaban sementara terhadap permasalahan

penelitian. Berdasarkan teori dan kerangka konseptual yang dibuat di atas, maka

dapat disusun hipotesis sebagai berikut:

Karakteristik spesifik perusahaan yang diproksikan dengan ukuran

perusahaan, rasio hutang, penyebaran kepemilikan, umur perusahaan, marjin laba,

return on equity, likuiditas dan ukuran kantor akuntan publik berpengaruh secara

simultan dan parsial terhadap tingkat pengungkapan laporan keuangan perusahaan

BAB IV

METODE PENELITIAN

4.1. Rancangan Penelitian

Berdasarkan permasalahan dan tujuan penelitian yang telah diuraikan pada

bagian sebelumnya, maka penelitian ini adalah penelitian kausalitas yang bertujuan

untuk menguji hipotesis mengenai pengaruh karakteristik spesifik perusahaan yang

diproksikan dengan variabel-variabel ukuran perusahaan, rasio hutang, penyebaran

kepemilikan, umur perusahaan, marjin laba, return on equity, likuiditas dan ukuran

kantor akuntan publik sebagai variabel independen terhadap tingkat pengungkapan

laporan keuangan sebagai variabel dependen.

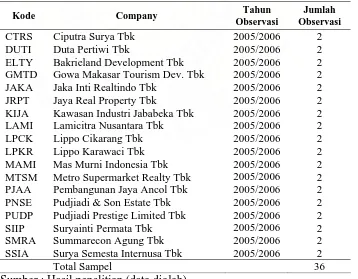

4.2. Populasi dan Sampel

Populasi dari penelitian ini sebanyak 38 perusahaan real estate dan properti

yang terdaftar (listing) dan telah go publik di Bursa Efek Indonesia (BEI). Sampel

dalam penelitian ini adalah 18 perusahaan selama dua tahun yaitu tahun 2005 dan

2006, sehingga jumlah amatan sebanyak 36 perusahaan. Metode pengambilan sampel

dalam penelitian ini adalah purposive sampling dengan menggunakan panel data.

Kriteria pengambilan sampel adalah sebagai berikut :

1. Perusahaan menerbitkan laporan keuangan tahunan yang diaudit dan annual

report dan dipublikasikan di Bursa Efek Indonesia (BEI) untuk tahun 2005 dan

2006.

2. Memiliki laba dan saldo ekuitas positif tiga tahun berturut-turut: tahun 2004,

2005 dan 2006, karena jika mempunyai saldo ekuitas negatif maka ada variabel

penelitian yang tidak dapat dihitung dan menjadi missing data.

4.3.Variabel Penelitian 4.3.1. Klasifikasi Variabel

Sesuai dengan kerangka konseptual dalam penelitian ini, klasifikasi variabel

penelitiannya adalah sebagai berikut :

1. Variabel dependen adalah Indeks Pengungkapan (Y). Indeks Pengungkapan

adalah variabel yang menjadi ukuran dari Tingkat Pengungkapan Laporan

Keuangan yang nilainya diperoleh dari annual report.

2. Variabel independen adalah karakteristik spesifik perusahaan yang diproksikan

dalam variabel-variabel ukuran perusahaan, rasio hutang, penyebaran

kepemilikan, umur perusahaan, marjin laba, return on equity, likuiditas dan

ukuran kantor akuntan publik.

4.3.2. Definisi Operasional Variabel 4.3.2.1.Variabel dependen

Variabel dependen dalam penelitian ini adalah indeks pengungkapan. Tingkat

pengungkapan laporan keuangan atau pengungkapan sukarela adalah suatu konsep

untuk mengukur tingkat pengungkapan informasi yang disajikan oleh perusahaan

(Alsaeed, 2006).

Untuk mengukur indeks pengungkapan digunakan metode yang tidak diboboti

(unweighted index/score). Dalam mengukur indeks pengungkapan, isi annual report

masing-masing perusahaan akan dibandingkan dengan 20 item pengungkapan

sukarela yang terdapat dalam lampiran 1. Untuk item yang diungkapkan sesuai daftar

item pengungkapan sukarela akan diberi nilai 1, sedangkan untuk item yang tidak

diungkapkan diberi nilai 0. Indeks pengungkapan tiap perusahaan adalah jumlah

keseluruhan item yang diungkapkan masing-masing perusahaan dibagi dengan

jumlah maksimum (20 item) pengungkapan (Alsaeed, 2006).

Indeks pengungkapan = n/20, dimana n adalah jumlah item yang diungkapkan.

4.3.2.2.Variabel independen

Variabel independen dalam penelitian ini yakni karakteristik perusahaan yang

diproksikan dalam variabel-variabel sebagai berikut :

1. Ukuran perusahaan

Ukuran (size) perusahaan adalah ukuran besar kecilnya suatu perusahaan yang

dapat dilihat dari total asset (Alsaeed, 2006). Untuk menghitung ukuran perusahaan

adalah dengan cara sebagai berikut:

2. Tingkat Rasio Hutang

Rasio hutang adalah rasio yang menunjukkan seberapa besar proporsi

kewajiban terhadap ekuitas atau total aktiva yang dimiliki oleh perusahaan. Untuk

menghitung rasio hutang adalah dengan cara sebagai berikut:

Rasio Hutang =

Aktiva Total

kewajiban Total

3. Penyebaran kepemilikan

Penyebaran kepemilikan adalah jumlah saham perusahaan yang dimiliki oleh

pemegang saham individu. Untuk menghitung tingkat penyebaran kepemilikan

adalah sebagai berikut :

Tingkat penyebaran kepemilikan = jumlah saham yang dimiliki individu.

4. Umur perusahaan

Umur perusahaan adalah jumlah usia perusahaan sejak dari mulai berdiri

sampai dengan tahun pengamatan (2005 dan 2006). Untuk menghitung umur

perusahaan adalah sebagai berikut :

Umur perusahaan = umur perusahaan dari awal berdiri

5. Marjin Laba (Profit Margin)

Marjin laba (profit margin) adalah ukuran efisiensi perusahaan dalam

menggunakan sumberdaya perusahaan. Untuk menghitung marjin laba adalah sebagai

berikut :

marjin laba =

bersih penjualan

bersih laba

6. Return On Equity (ROE)

Return on Equity (ROE) adalah ukuran kemampuan perusahaan menghasilkan

laba yang tinggi. Untuk menghitung marjin laba dan tingkat pengembalian modal

adalah sebagai berikut :

Return on equity =

tahun akhir saham buku

nilai

bersih laba

7. Likuiditas

Tingkat likuiditas mengacu kepada kemampuan perusahaan untuk memenuhi

kewajiban jangka pendeknya. Dalam penelitian ini, untuk menghitung tingkat

likuiditas perusahaan adalah sebagai berikut :

Tingkat likuiditas =

lancar kewajiban

lancar Aktiva

8. Ukuran Kantor Akuntan Publik (KAP)

Ukuran kantor akuntan publik (KAP) secara umum dapat dipilah menjadi 2

kelompok yaitu yang masuk dalam kategori kantor akuntan publik besar atau lebih

dikenal sebagai “The Big 4” dan kantor akuntan publik kecil. Kantor akuntan publik

yang masuk kategori besar dalam penelitian ini termasuk kantor akuntan lokal yang

berafiliasi dengan kantor akuntan yang masuk kategori “The Big 4”. Untuk ukuran

kantor akuntan publik diukur sebagai berikut :

Ukuran KAP = 1; jika KAP merupakan afiliasi KAP ”The Big4”

Ringkasan variabel dan definisi operasionalnya dapat dilihat pada Tabel

berikut :

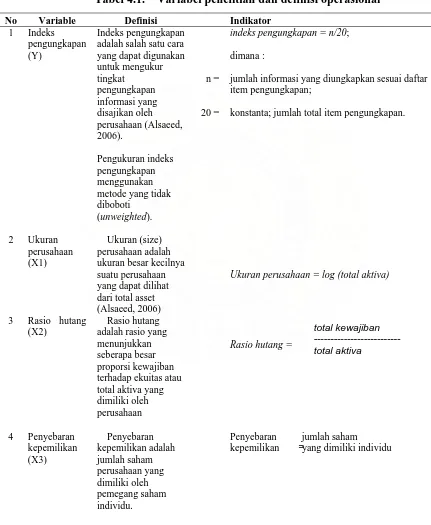

Tabel 4.1. Variabel penelitian dan definisi operasional No Variable Definisi Indikator

1 Indeks pengungkapan (Y)

Indeks pengungkapan adalah salah satu cara yang dapat digunakan

indeks pengungkapan = n/20;

dimana :

jumlah informasi yang diungkapkan sesuai daftar item pengungkapan;

konstanta; jumlah total item pengungkapan.

Ukuran perusahaan = log (total aktiva)

3 Rasio hutang (X2)

Lanjutan Tabel 4.1

Umur perusahaan = log ( umur perusahaan)

besar atau “The Big 4” dan kantor akuntan publik kecil.

Ukuran KAP :

= 1 ; jika afiliasi KAP "The Big4" = 0; jika bukan afiliasi KAP "The Big4"

Laba bersih

--- penjualan bersih

Laba bersih

--- nilai buku saham akhir tahun

aktiva lancar --- kewajiban lancar

Sumber : Hasil penelitian (data diolah)

4.4.Lokasi Penelitian

Penelitian ini mengambil lokasi di Bursa Efek Indonesia (BEI). Pemilihan

Efek Indonesia merupakan bursa efek yang terbesar di Indonesia dan setiap

perusahaan yang telah terdaftar di BEI tersebut diwajibkan untuk menyampaikan

laporan keuangan tahunan yang telah diaudit dan annual report .

4.5.Prosedur Pengambilan Data

Data yang digunakan dalam penelitian ini adalah data sekunder. Untuk data

indeks pengungkapan diambil dari annual report tahun 2005 dan 2006 perusahaan

real estate dan properti yang terdapat di Bursa Efek Indonesia sedangkan data

karakteristik spesifik (ukuran perusahaan, rasio hutang, penyebaran kepemilikan,

umur perusahaan, marjin laba, return on equity, likuiditas dan ukuran kantor akuntan

publik) diambil dari Indonesian Capital Market Directory (ICMD) tahun 2005 dan

2006.

4.6.Model dan Teknik Analisis Data 4.6.1. Model Penelitian

Alat analisis yang dapat digunakan untuk menguji hipotesis dalam penelitian ini

adalah regresi berganda. Dalam persamaan regresi, model penelitian dapat

digambarkan sebagai berikut :

X4 = umur perusahaan,

X5 = marjin laba,

X6 = ROE

X7 = tingkat likuiditas

X8 = ukuran kantor akuntan publik

e = Error.

4.6.2. Teknik Analisis Data

Dalam penelitian yang menggunakan model regresi linear, sebelum dilakukan

pengujian hipotesis beberapa asumsi yang mendasari model tersebut perlu diuji untuk

menentukan apakah model tersebut sesuai untuk diterapkan. Dalam penelitian ini,

teknik analisis data menggunakan uji asumsi klasik dan uji hipotesis. Sebelum

pengujian hipotesis, uji asumsi klasik harus dilakukan agar model regresi dapat

memberikan hasil yang robust (tidak bias). Untuk membantu mengolah data

digunakan perangkat pengolah data statistik seperti SPSS. Adapun langkah-langkah

pengujian statistik dapat dijabarkan sebagai berikut :

4.6.2.1. Uji Asumsi Klasik a. Uji Normalitas

Uji normalitas dilakukan untuk menguji apakah variabel dependen maupun

variabel independen memiliki distribusi yang normal atau tidak. Suatu model regresi

yang baik apabila datanya memiliki distribusi normal atau mendekati normal. Untuk

menguji normalitas data digunakan uji Kolmogorov-Smirnov (Susanto, 1992). Aturan

nilai asymptotic significance (kolom Asymp. Sig.) lebih besar dari 5% (tingkat

signifikansi) maka distribusi adalah normal.

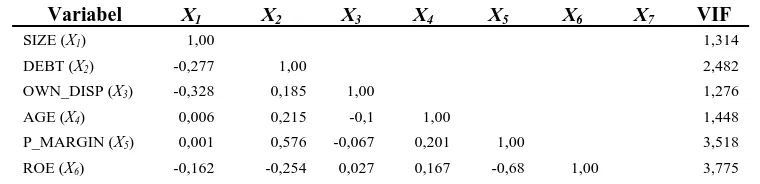

b. Uji Multikolinearitas

Pengujian multikolinearitas dipergunakan untuk menguji hubungan antar

sesama variabel independen. Model regresi yang baik apabila tidak terjadi korelasi

diantara variabel independen. Adanya multikolinieritas menyebabkan penafsiran

koefisien regresi menjadi tidak robust. Menurut Ghozali (2007), untuk mendeteksi

adanya multikolinearitas dapat dilakukan dengan menganalisis matrik korelasi

variabel-variabel bebas. Jika diantara variabel-variabel bebas ada korelasi yang cukup

tinggi (umumnya diatas 90%) maka hal itu mengindikasikan adanya mulikolinearitas.

Selain itu cara lain untuk mendeteksi multikolinearitas dapat dilihat dari 2 hal yaitu:

(1) nilai tolerance dan lawannya, serta (2) besaran Variance Inflation Factor (VIF).

Pedoman suatu model regresi bebas multikolinearitas adalah mempunyai nilai VIF

disekitar angka 1 dan mempunyai nilai Tolerance mendekati 1.

Untuk menguji multikolinearitas dengan SPSS, model penelitian diregresikan

dengan mengaktifkan pilihan covariance matrix dan collinearity diagnostic.

Berdasarkan output SPSS, aturan keputusan uji multikolinearitas berdasarkan matrik

korelasi adalah apabila nilai korelasi antar variabel independen kurang dari 90%

maka tidak ada multikolinearitas. Cara lain adalah: (1) dengan melihat nilai tolerance

masing-masing variabel independen, apabila nilai tolerance lebih besar dari 10%

maka tidak ada multikolinearitas, (2) dengan melihat nilai VIF masing-masing

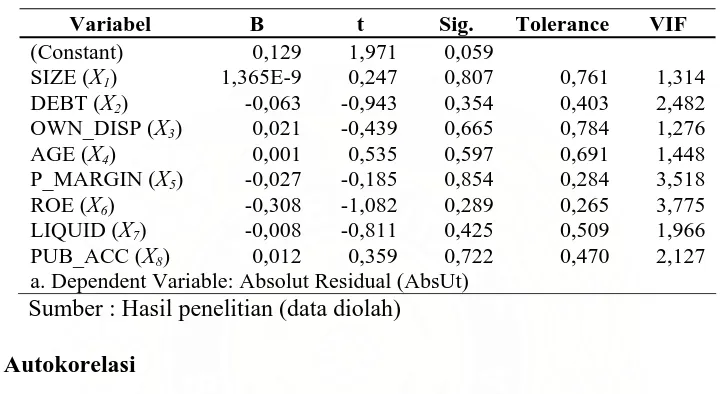

c. Uji Heteroskedastisitas

Heteroskedastisitas merupakan situasi dimana dalam model regresi terjadi

ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain.

Model regresi yang baik apabila tidak terjadi heteroskedastisitas. Menurut Ghozali

(2007) salah satu cara untuk mendeteksi heteroskedastisitas dapat dilihat dari grafik

plot antara nilai prediksi variabel terikat dengan residualnya. Analisisnya, jika tidak

ada pola yang jelas serta titik menyebar diatas dan dibawah angka 0 pada sumbu Y

maka tidak terjadi heteroskedastisitas. Cara lain untuk mendeteksi adanya

heteroskedastisitas dilakukan dengan uji Glejser. Menurut Gujarati (Ghozali, 2007)

Glejser mengusulkan untuk meregres nilai absolut residual terhadap variabel bebas.

Aturan keputusan uji Glejser adalah apabila variabel independen signifikan secara

statistik mempengaruhi variabel dependen (nilai absolut residual = AbsUt) maka ada

indikasi terjadi heteroskedastisitas. Dengan bantuan output SPSS, aturan keputusan

uji Glejser adalah apabila nilai signifikansi masing-masing variabel dependen di atas

tingkat kepercayaan 5% maka tidak terjadi heteroskedastisitas.

d. Uji Autokorelasi

Tujuan uji autokorelasi adalah untuk menguji apakah dalam suatu model

regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan

kesalahan pada periode t-1. Untuk mengetahui adanya autokorelasi dapat dideteksi

dengan menggunakan Durbin-Watson d statistic (DW). Sebagai pedoman, regresi

Ghozali (2007) aturan keputusan Durbin-Watson (DW) adalah apabila nilai DW

terletak antara batas atas atau upper bound (du) dan (4-du) maka koefisien

autokorelasi = 0, atau tidak terdapat autokorelasi pada model regresi.

Apabila hasil pengujian asumsi klasik model penelitian tidak memenuhi

syarat maka perlu dilakukan transformasi data untuk mengeliminasi penyebab

timbulnya masalah.

4.6.2.2. Uji Hipotesis

Setelah pengujian asumsi klasik memberikan hasil yang memenuhi syarat untuk

dilakukan langkah pengujian selanjutnya, maka pada tahapan berikutnya dilakukan

uji hipotesis. Pengujian hipotesis pada penelitian ini menggunakan analisis regresi

berganda yang akan dibagi menjadi 2, yaitu :

a. Uji statistik F atau Analysis of Variance (ANOVA)

Uji statistik F atau uji F adalah pengujian statistik yang digunakan untuk

menguji pengaruh variabel independen secara simultan terhadap variabel

dependen.

Hipotesis 1:

H0: β = 0 ; (ukuran perusahaan, rasio hutang, penyebaran kepemilikan, umur

perusahaan, marjin laba, return on equity, likuiditas dan ukuran

kantor akuntan publik tidak berpengaruh terhadap tingkat

pengungkapan laporan keuangan).

H1: β > 0 ; (ukuran perusahaan, rasio hutang, penyebaran kepemilikan, umur

kantor akuntan publik berpengaruh terhadap tingkat

pengungkapan laporan keuangan).

Dengan menggunakan SPSS dan tingkat signifikansi 5%, aturan keputusan

dalam uji F adalah :

Keputusan :

1. Jika probabilitas atau signifikansi (kolom Sig.) > 5% maka H0 diterima

dan,

2. Jika probabilitas atau signifikansi (kolom Sig.) < 5% maka H0 ditolak.

Kesimpulan dari pengujian hipotesis 1 adalah jika signifikansi hasil

perhitungan uji F lebih besar dari 5% maka: ukuran perusahaan, rasio hutang,

penyebaran kepemilikan, umur perusahaan, marjin laba, return on equity,

likuiditas dan ukuran kantor akuntan publik secara simultan tidak berpengaruh

terhadap tingkat pengungkapan laporan keuangan, sebaliknya jika lebih kecil

dari 5% maka: ukuran perusahaan, rasio hutang, penyebaran kepemilikan, umur

perusahaan, marjin laba, return on equity, likuiditas dan ukuran kantor akuntan

publik secara simultan berpengaruh terhadap tingkat pengungkapan laporan

keuangan.

Koefisien determinasi (R2) digunakan sebagai salah satu kriteria untuk memilih

model yang tepat. Penggunaan koefisien determinasi adalah untuk mengukur

seberapa jauh kemampuan model dalam menerangkan variasi variabel

dependen. Koefisien determinasi (R2) mengandung kelemahan mendasar yaitu

Untuk mengatasi masalah pemilihan model regresi terbaik penggunaan nilai

Adjusted R2 digunakan untuk mengatasi kelemahan R2. Dengan demikian nilai

Adjusted R2 dijadikan sebagai ukuran sejauhmana kemampuan model

menjelaskan variasi variabel dependen.

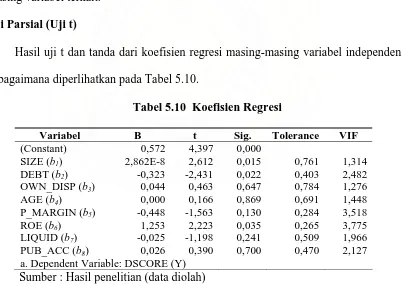

b. Uji statistik t

Uji statistik t atau uji t adalah pengujian statistik yang digunakan untuk menguji

pengaruh masing-masing variabel independen terhadap variabel dependen (uji

BAB V

HASIL PENELITIAN DAN PEMBAHASAN

5.1. Hasil Penelitian

5.1.1. Karakteristik responden

Pengujian statistik dilakukan terhadap perusahaan real estate dan properti

publik selama periode 2005 dan 2006. Sampel yang dipilih adalah perusahaan yang

memiliki laba dan saldo ekuitas positif untuk tahun 2004, 2005 dan 2006. Sampel

dalam penelitian ini adalah 18 perusahaan selama dua tahun yaitu tahun 2005 dan

2006, sehingga jumlah amatan sebanyak 36 perusahaan.

Tabel 5.1 Daftar Sampel Perusahaan Dan Jumlah Observasi

Kode Company Tahun

Observasi

Jumlah Observasi

CTRS Ciputra Surya Tbk 2005/2006 2 DUTI Duta Pertiwi Tbk 2005/2006 2 ELTY Bakrieland Development Tbk 2005/2006 2 GMTD Gowa Makasar Tourism Dev. Tbk 2005/2006 2 JAKA Jaka Inti Realtindo Tbk 2005/2006 2 JRPT Jaya Real Property Tbk 2005/2006 2 KIJA Kawasan Industri Jababeka Tbk 2005/2006 2 LAMI Lamicitra Nusantara Tbk 2005/2006 2 LPCK Lippo Cikarang Tbk 2005/2006 2 LPKR Lippo Karawaci Tbk 2005/2006 2 MAMI Mas Murni Indonesia Tbk 2005/2006 2 MTSM Metro Supermarket Realty Tbk 2005/2006 2 PJAA Pembangunan Jaya Ancol Tbk 2005/2006 2 PNSE Pudjiadi & Son Estate Tbk 2005/2006 2 PUDP Pudjiadi Prestige Limited Tbk 2005/2006 2 SIIP Suryainti Permata Tbk 2005/2006 2 SMRA Summarecon Agung Tbk 2005/2006 2 SSIA Surya Semesta Internusa Tbk 2005/2006 2

Total Sampel 36

Sumber : Hasil penelitian (data diolah)

Sampel perusahaan yang digunakan dalam penelitian ini sebagaimana pada

Tabel 5.1. Untuk membantu pengolahan data digunakan perangkat lunak SPSS ver.

16.0.

5.1.2. Statistik deskriptif

Statistik deskriptif untuk variabel dependen disajikan pada lampiran 2 yang

meliputi mean dan standar deviasi untuk 20 item pengungkapan sukarela. Total

annual report yang diuji adalah sebanyak 36 laporan.

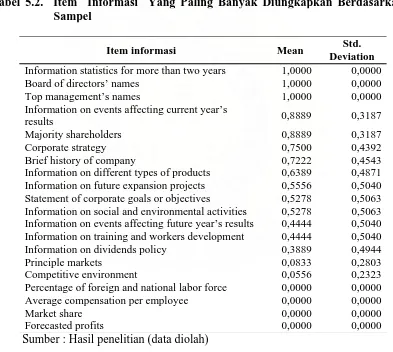

Tabel 5.2 berikut menyajikan urutan item informasi yang diungkapkan dari

yang terbesar sampai dengan yang terkecil. Ada 5 item informasi yang diungkapkan

oleh paling sedikit 80% perusahaan responden yaitu : Information statistics for more

than two years (n=36 atau 100%), Board of directors’ names (n=36 atau 100%), Top

management’s names (n=36 atau 100%), Information on events affecting current

year’s results (n=32 atau 88,89%), dan Majority shareholders (n=32 atau 88,89%).

Berdasarkan data di atas, manajemen menaruh perhatian yang sangat besar terhadap

pengungkapan informasi mengenai fungsi pengelolaan perusahaan kepada kepada

investor. Dengan melihat data personal manajemen, pemegang saham terbesar serta

perkembangan kinerja dan keuangan perusahaan akan memberikan informasi yang

berharga kepada investor dalam mengambil keputusan investasi.

Memperhatikan urutan terbalik tabel 5.2 maka ada 6 item informasi yang

diungkapkan kurang dari 20% yaitu Principle markets (n=3 atau 8,33%), Competitive

atau 5,56%), Average compensation per employee (n=0 atau 0,00%), Market share

(n=0 atau 0,00%), Forecasted profits (n=0 atau 0,00%). Berdasarkan data di atas,

manajemen kurang menaruh perhatian terhadap pengungkapan informasi mengenai

kondisi pasar dan persaingan yang dihadapi oleh perusahaan serta tingkat

kesejahteraan karyawan perusahaan kepada investor.

Tabel 5.2. Item Informasi Yang Paling Banyak Diungkapkan Berdasarkan Sampel

Item informasi Mean Std.

Deviation

Information statistics for more than two years 1,0000 0,0000 Board of directors’ names 1,0000 0,0000 Top management’s names 1,0000 0,0000 Information on events affecting current year’s

results 0,8889 0,3187

Majority shareholders 0,8889 0,3187

Corporate strategy 0,7500 0,4392

Brief history of company 0,7222 0,4543 Information on different types of products 0,6389 0,4871 Information on future expansion projects 0,5556 0,5040 Statement of corporate goals or objectives 0,5278 0,5063 Information on social and environmental activities 0,5278 0,5063 Information on events affecting future year’s results 0,4444 0,5040 Information on training and workers development 0,4444 0,5040 Information on dividends policy 0,3889 0,4944

Principle markets 0,0833 0,2803

Competitive environment 0,0556 0,2323 Percentage of foreign and national labor force 0,0000 0,0000 Average compensation per employee 0,0000 0,0000

Market share 0,0000 0,0000

Forecasted profits 0,0000 0,0000

Sumber : Hasil penelitian (data diolah)

Tabel 5.3 berikut memperlihatkan perusahaan yang menyajikan informasi

sukarela tertinggi. Ada lima perusahaan menyajikan sedikitnya 13 item dari total 20

Tabel 5.3 Perusahaan Dengan Pengungkapan Sukarela Terbanyak

Uraian Kode Tahun Jumlah

Pengungkapan

%tase Pengungkapan

Surya Semesta Internusa Tbk SSIA 2006 14 70,00 Jaya Real Property Tbk JRPT 2006 13 65,00 Lippo Karawaci Tbk LPKR 2006 13 65,00 Jaya Real Property Tbk JRPT 2005 13 65,00 Lippo Karawaci Tbk LPKR 2005 13 65,00 Sumber : Hasil penelitian (data diolah)

Tabel 5.4 berikut memperlihatkan perusahaan yang menyajikan informasi

sukarela terendah. Ada 4 perusahaan yang menyajikan paling banyak 5 item dari

total 20 item pengungkapan sukarela (sama dengan atau kurang dari 25%).

Tabel 5.4 Perusahaan Dengan Pengungkapan Sukarela Terendah

Uraian Kode Tahun Jumlah

pengungkapan Lamicitra Nusantara Tbk LAMI 2005 5 25,00 Sumber : Hasil penelitian (data diolah)

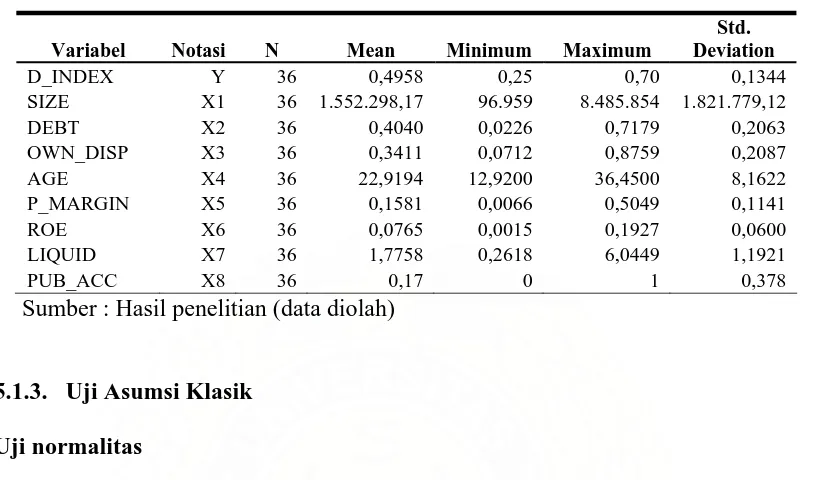

Statistik Deskriptif untuk variabel dependen dan independen meliputi mean,

maksimun, minimum dan standar deviasi. Hasil pengolahan statistik deskriptif dapat

dilihat pada Tabel 5.5.

Berdasarkan Tabel 5.5, tingkat pengungkapan sukarela (variabel dependen)

bervariasi dari 25% (5 dari total 20 item pengungkapan) sampai dengan 70 % (13 dari

20 item pengungkapan) dengan rata-rata sebesar 49,58% dan deviasi standar 13,44%.