vii

telah melimpahkan Rahmat dan Hidayah-Nya sehingga peneliti dapat menyelesaikan skripsi yang berjudul “Pengaruh Kebijakan Hutang dan Keputusan Investasi terhdap Nilai Perusahaan pada Perusahaan Penghasil

Bahan Baku Sub Sektor Perkebunan yang terdaftar di Bursa Efek Indonesia

Periode 2009-2014” Skripsi ini ditujukan untuk memenuhi salah satu syarat guna memperoleh gelar Sarjana Ekonomi Program Studi Manajemen Fakultas Ekonomi dan Bisnis Universitas Komputer Indonesia.

Peneliti menyadari dalam penyusunan skripsi ini masih jauh dari sempurna, karena didalamnya tidak terlepas dari kekurangan-kekurangan. Hal ini dikarenakan keterbatasan peneliti baik dalam hal kemampuan, pengetahuan dan pengalaman peneliti. Untuk itu peneliti mengharapkan kritik dan saran yang sifatnya membangun agar dalam penyusunan karya tulis selanjutnya dapat lebih baik lagi.

viii

Ekonomi dan Bisnis Universitas Komputer Indonesia.

3. Yth. Dr. Raeni Dwi Santy, SE. M.Si, selaku Ketua Program Studi Manajemen dan Bisnis Fakultas Ekonomi Universitas Komputer Indonesia.

4. Yth. Ibu Trustorini Handayani, SE., M.Si Selaku Dosen Wali Kelas Manajemen 3 2012 dan Selaku Dosen Penguji 1 terimakasih atas bantuan yang telah diberikan selama menjalani masa studi.

5. Yth. Ibu Linna Ismawati, SE., M.Siselaku Dosen Pembimbing yang telah memberikan bimbingan kepada penulis.

6. Yth. Ibu Windi Novianti, SE., MM Selaku Dosen Penguji 2

7. Khusus bagi penulis mengucapkan yang setulusnya kepada orang tua yang tak henti-hentinya memberikan doa sehingga penulis dapat menyelesaikan skripsi ini.

8. Seluruh Staff dosen Universitas Komputer Indonesia Khususnya Fakultas Ekonomi Program Studi Manajemen yang telah memberikan ilmu yang tak ternilai harganya, masukan, pemikiran dan tenaga selama proses pembelajaran yang dapat menambah wawasan bagi penulis.

ix

mengucapkan terimakasih atas dukungannya dan kasih sayang kalian.

Semoga Tuhan Yang Maha Esa melimpahkan Rahmat atas semua yang telah

mereka berikan. Akhirnya penulis berharap semoga skripsi ini dapat bermanfaat dan

memberikan sumbangan pengetahuan bagi semua pihak yang memerlukannya.

Bandung, Agustus 2016 Penulis

x

SURAT KETERANGAN PERSETUJUAN PUBLIKASI...ii

SURAT PERNYATAAN KEASLIAN...iii

MOTTO...iv

ABSTRAK...v

ABSTRACT...vi

KATA PENGANTAR...vii

DAFTAR ISI...x

DAFTAR TABEL...xiii

DAFTAR GAMBAR...xvi

DAFTAR LAMPIRAN...xviii

BAB 1 ...1

PENDAHULUAN ... 1

1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi dan Rumusan Masalah ... 7

1.2.1 Identifikasi Masalah ... 7

1.2.2 Rumusan Masalah ... 8

1.3 Maksud dan Tujuan Penelitian ... 9

1.3.1 Maksud Penelitian ... 9

1.3.2 Tujuan Penelitian ... 9

1.4 Kegunaan Penelitian ... 10

1.4.1 Kegunaan Praktis ... 10

1.4.2 Kegunaan Akademis ... 10

1.5 Lokasi dan Waktu Penelitian... 11

1.5.1 Lokasi penelitian ... 11

xi

2.1.1.1 Pengertian Kebijakan Hutang ... 13

2.1.1.2 Teori Kebijakan Hutang ... 14

2.1.1.3 Debt to Equity Ratio (DER) ... 16

2.1.2 Keputusan Investasi ... 16

2.1.2.1 Pengertian Keputusan Investasi ... 16

2.1.2.2 Teori Keputusan Investasi ... 17

2.1.2.3 Price Earning Ratio (PER) ... 19

2.1.3 Nilai Perusahaan ... 20

2.1.3.1 Pengertian Nilai Perusahaan ... 20

2.1.3.2 Faktor-faktor yang Mempengaruhi Nilai Perusahaan ... 21

2.1.3.3 Penentuan Nilai Perusahaan ... 23

2.1.3.4 Price Book Value (PBV) ... 25

2.1.4 Hasil Penelitian Terdahulu ... 26

2.2 Kerangka Pemikiran ... 31

2.2.1 Keterkaitan Kebijakan Hutang ( terhadap Nilai Perusahaan (Y) ... 33

2.2.2 Keterkaitan Keputusan Investasi ( terhadap Nilai Perusahaan (Y) ... 33

2.2.3 Keterkaitan Kebijakan Hutang ( dan Keputusan Investasi ( terhadap Nilai Perusahaan (Y) ... 34

2.3 Hipotesis ... 36

BAB III ... 37

METODE PENELITIAN ... 37

3.1 Objek Penelitian ... 37

3.2 Metode Penelitian ... 38

3.2.1 Desain Penelitian ... 39

3.2.2 Operasionalisasi Variabel ... 43

3.2.3 Sumber dan Teknik Penentuan Data ... 45

3.2.3.1 Sumber Data ... 45

3.2.3.2 Teknik Penetuan Data ... 46

xii

HASIL PENELITIAN DAN PEMBAHASAN ... 62

4.1 Gambaran Umum Perusahaan ... 62

4.1.1 Sejarah Singkat Perusahaan ... 62

4.2 Analisis Deskriptif ... 70

4.2.1 Perkembangan Kebijakan Hutang (X1) Pada Perusahaan Penghasil Bahan Baku Sub Sektor Perkebunan yang Terdaftar di Bursa Efek Indonesia Periode 2009-2014 ... 71

4.2.2. Perkembangan Keputusan Investasi (X2) Pada Perusahaan Penghasil Bahan Baku Sub Sektor Perkebunan yang Terdaftar di Bursa Efek Indonesia Periode 2009-2014 ... 80

4.2.3 Perkembangan Nilai Perusahaan (Y) Pada Perusahaan Penghasil Bahan Baku Sub Sektor Perkebunan yang Terdaftar di Bursa Efek Indonesia Periode 2009-2014 ... 86

4.3 Analisis Verifikatif ... 93

4.3.1 Analisis Regresi Linear Berganda ... 93

4.3.2 Uji Asumsi Klasik ... 94

4.3.3 Analisis Korelasi ... 99

4.3.4 Analisis Koefisien Determinasi ... 105

4.3.5 Pengujian Hipotesis Simultan (Uji F) ... 107

4.3.6 Pengujian Hipotesis Parsial (Uji T) ... 109

BAB V ... 113

KESIMPULAN DAN SARAN ... 113

5.1 Kesimpulan ... 113

5.2 Saran ... 115

DAFTAR PUSTAKA...118 LAMPIRAN-LAMPIRAN

118

Ang, Robert. 2002. Buku Pintar Pasar Modal Indonesia, Mediasoft Indonesia, Jakarta.

Arry Irawan. 2009. Pengaruh Kepemilikan Manajerial Terhadap Kebijakan Hutang dan Dampaknya pada Economic Value Added Perusahaan. Jurnal Ekonomi, Keuangan, Perbankandan Akuntansi. Vol. 1, NO. 2, November hal : 233-248.

Bambang Riyanto. 2008 Dasar-Dasar Pembelanjaan Perusahaan, Edisi IV. Yogyakarta :BPFE.

Brigham, E.F.dan Gapenski, LouisC. 1996. “Intermadiate finance management” (5thed.). Harbor Drive: The Dryden Press.

Brigham, E. F. dan J.F. Houston 2003. Dasar-Dasar Manajemen Keuangan. Edisi 10. Jakarta. Salemba Empat.

Gany Ibrahim Fenandar dan Surya Raharja. 2012. Pengaruh Keputusan Investasi , Keputusan Pendanaan dan Kebijakan Dividen terhadap Nilai Perusahaan, Diponegoro Journal Of Accounting Volume 1, Nomor 2.

Harmono. 2011. Manajemen Keuangan Berbasis Balanced Scorecard (Pendekatan Teori, Kasus, dan Riset Bisnis), Bumi Aksara, Jakarta.

Irham, Fahmi . 2011. Teori Portofolio dan Analisis Investasi. Cetakan Ke-2. Bandung: Alfabeta

Irvaniawati dan Sri Utiyati. 2014, Analisis Pengaruh Kebijakan Hutang, Kebijakan Investasi, dan Kebijakan Dividen Terhadap Nilai Perusahaan, Jurnal Ilmu & Riset Manajemen Vol. 3 No. 6.

Jogiyanto. 2007. Teori Portofolio dan Analisis Investasi. Edisi ketujuh : BPFE. Yogyakarta

Keown. 2000. Dasar-dasar Manajemen Keuangan Buku 2, Jakarta : Salemba Empat

Messier William F. Jr dan Steven M. Glover dan Douglas F. Prawitt, 2005. Auditing & Assurance Service A Systematic Approach, Buku I, Edisi 4, Penerjemah Pristina dan Doddi Prastuti, Salemba Empat, Jakarta.

Mogdiliani, F. dan M. H. Miller. 1963. “Taxes and the Cost of Capital: A

Correction”. American Economic Review. 53. Pp.433-43.

119

Muliati, Fitri Mega. 2009. “Analisis Faktor-Faktor Yang Mempengaruhi

Kebijakan Hutang Dan Pengaruhnya Terhadap Nilai Perusahaan”,Tesis,

Universitas Diponegoro, Semarang.

Myers, S. C. dan Majlul. 2002. Determinant of Corporate Browing. Journal Of Financial Economics 9(3) : 237-264.

Oktavina Tiara Sari. 2013. Pengaruh Keputusan Investasi , Keputusan Pendanaan dan Kebijakan Dividen terhadap Nilai Perusahaan, Management Analysis Journal 2 (2) (2013).

Rina Adi Kristianti. 2013. Determinants of firm value and debt policy as moderating variable at manufacturing companies that distribute dividend, International Conference on Entrepreneurship and Business Management (ICEBM 2013.

Suad Husnan. 2011 . Dasar-dasar Manajemen Keuangan, Yogyakarta : UPP AMP YKPN

Sugiyono. 2011. Metode Penelitian Bisnis. Bandung : Alfabeta.

Sutrisno. 2003. Manajemen Keuangan Teori, Konsep dan Aplikasi Yogyakarta Ekonisia.

Sutrisno. 2012. Manajemen Keuangan Teori Konsep dan aplikasi, Edisi VIII. Yogyakarta :EKONISIA.

Tandelilin, Eduardus, 2001. Analisis Investasi dan Manajemen Portofolio, Edisi Pertama, BPFE-Yogyakarta, Yogyakarta.

Tandelilin, Eduardus. 2010. Fortofilio dan Investasi. Yogyakarta: Konisius. Taswan. 2003. Analisis Integrasi Strategi Dilik dan Kebijakan Dividen terhadap

Nilai Perusahaan dan Faktor-Faktor Yang Mempengaruhinya. Jurnal Bisnis dan Ekonomi. September. P:17-28.

Umar Husein. 2005. Penelitian Kualitatif dan Kuantitatif, Teori dan Aplikasi Bandung : Agung Media.

120

Wahyudi dan Pawestri. 2006. Pengaruh Keputusan Investasi, Keputusan Pendanaan, dan Kebijakan Dividen Terhadap Nilai Perusahaan. Diponegoro. Journal of Accounting Vol : 3 No. 2.

Wardjono. 2010. “Analisis Faktor-Faktor yang Mempengaruhi Price to Book

Value dan Implikasinya pada Return Saham”. Dinamika Keuangan dan

Perbankan, Vol. 2, No.1, Mei 2010, Hal: 83-96. Universitas Stikubank Semarang.

Wijaya, Lihan Rini Puspo, Anas Wibawa, 2010, Pengaruh Keputusan Investasi, Keputusan Pendanaan, Dan Kebijakan Dividen Terhadap Nilai Perusahaan, Simposium Nasional Akuntansi XIII Purwokerto 1010.

www.idx.co.id

www.Merdeka.com

http://economy.okezone.com/read/2010/08/18/278/363928/krisis-kepercayaan-landa-grup-bakrie di akses pada 1 Juni 2016 pukul 21.00 WIB

13

2.1Kajian Pustaka

2.1.1 Kebijakan Hutang

2.1.1.1 Pengertian Kebijakan Hutang

Kebijakan hutang merupakan kebijakan pendanaan perusahaan yang bersumber dari eksternal. Kebijakan hutang menggambarkan hutang jangka panjang yang dimiliki oleh perusahaan untuk membiayai operasional perusahaan. Penentuan kebijakan hutang berkaitan dengan struktur modal karena hutang merupakan salah satu komposisi dalam srruktur modal.

Menurut Harmono (2011:137), Kebijakan Hutang adalah:

“Keputusan pendanaan oleh manajemen akan berpengaruh pada penelitian perusahaan yang terfleksi pada harga saham. Oleh karena itu, salah satu tugas manajer keuangan adalah menentukan keputusan pendanaan yang dapat memaksimalkan harga saham yang merupakan cerminan dari suatu nilai perusahaan”.

Menurut (Riyanto,2004:98), Kebijakan Hutang adalah :

2.1.1.2Teori Kebijakan Hutang

Kebijakan hutang merupakan kebijakan perusahaan tentang seberapa jauh sebuah perusahaan menggunakan pendanaan hutang, (Umi dkk, 2012) Terdapat beberapa teori tentang pendanaan hutang dengan hubungan terhadap nilai perusahaan yaitu:

a. Teori struktur modal dari Miller dan Modligaini (Capital structur theory)

Pada teori ini mereka berpendapat bahwa dengan asumsi tidak ada pajak , bancruptcy cost, tidak adanya informasi asimetris antara pihak manajemen dengan

para pemegang saham, dan pasar terlibat dalam kondisi yang efisien, maka value yang bisa diraih oleh perusahaan tidak terikat dengan bagaimana perusahaan melakukan strategi pendanaan. Setelah menghilangkan asumsi tentang ketiadaan pajak, hutang daoat menghemat pajak yang di bayar (karena hutang menimbulkan pembayaran bunga yang mengurangi jumlah penghasilan yang terkena pajak) sehingga nilai perusahaan bertambah.

b. Trade off theory

c. Agency approach

Menurut pendekatan ini, struktur modal disusun untuk mengurangi konflikantar berbagai kelompok kepentingan. Konflik antara pemegang saham dengan manajer sebenarnya adalah konsep free cash flow. Tetapi ada kecenderungan bahwa manajer ingin menahan sumber daya (termasuk free cash flow)sehingga mempunyai kontrol atas atas sumber daya tersebut. Hutang bisa dianggap sebagai cara untuk mengurangi konflik keagenan terkait free cash flow. jika perusahaan menggunakan hutang maka manajer akan dipaksa untuk mengeluarkan kas dari perusahaan (untuk membayar bunga).

d. Theory signalling

2.1.1.3Debt to Equity Ratio (DER)

Debt to Equity Ratio yaitu rasio yang menunjukan berapa besar proposi

dari modal perusahaan Bambang Riyanto (2008:296). Semakin tinggi rasio , semakin rendah pendanaan perusahaan yang disediakan oleh pemegang saham. Rumus yang digunakan untuk menghitung Debt to Equity Ratio, sebagai berikut :

Sumber : Bambang Riyanto (2008:296).

Total debt merupakan total liability (baik hutang jangka pendek maupun jangka panjang); sedangkan total modal sendiri merupakan total modal sendiri (total modal saham yang disetor dan laba yang ditahan) yang dimiliki perusahaan. Rasio ini menunjukan komposisi dari total hutang terhadap total ekuitas. Semakin tinggi Debt to Equity Ratio menunjukan komposisi total hutang semakin besar dibanding dengan total modal sendiri, sehingga berdampak semakin besar beban perusahaan terhadap pihak luar (kreditur).

2.1.2 Keputusan Investasi

2.1.2.1Pengertian Keputusan Investasi

perusahaan, hal ini berdampak pada semakin meningkatnya investor yang berinvestasi pada perusahaan. Dan dengan meningkatnya keputusan investasi yang dilakukan membawa dampak pada meningkatnya nilai perusahaan.

Menurut (Jogiyanto, 2007:78), Keputusan investasi adalah :

“Pada umumnya investasi merupakan suatu kegiatan menempatkan

sejumlah dana selama periode tertentu dengan harapan dapat memperoleh penghasilan dan peningkatan nilai investasi dimasa yang akan datang”.

Menurut Sutrisno (2003:5), menyatakan bahwa Keputusan Investasi merupakan:

“Keputusan Investasi yaitu masalah bagaimana manajer keuangan harus

mengalokasikan dana dalam bentuk-bentuk investasi yang akan dapat mendatangkan keuntungan dimasa yang akan datang”.

Sedangkan Keputusan Investasi menurut Mulyadi (2006:121) adalah:

“Suatu keputusan melepaskan dana saat sekarang dengan harapan untuk menghasilkan arus dana masa datang dengan jumlah yang lebih besar dari dana yang dilepaskan pada saat investasi awal. Dengan keputusan investasi, berarti memberi jawaban atas bidang usaha apa yang akan dimasuki, karena banyak alternatif investasi yang dapat dilaksanakan sehingga kekayaan pemilik diharapkan dapat bertambah”.

2.1.2.2Teori Keputusan Investasi

Teori investasi menggambarkan bagaimana investor mengambil keputusan atas sekuritas mana yang dipilih, seberapa luasnya dan kapan investasi dilakukan sehingga meningkatkan nilai perusahaan tersebut. Teori investasi meliputi lima langkah:

1. Penentuan keputusan investasi, meliputi penentuan tujuan investor dan banyaknya kekayaan yang dapat diinvestasikan.

2. Melakukan analisis sekuritas, yang meliputi penilaian terhadap sekuritas secara individual (beberapa sekuritas) yang masuk kedalam katagori luas aset keuangan yang telah diidentifikasi sebelumnya.

3. Membentuk portofolio, melibatkan identifikasi asaet-aset khusus mana yang akan dijadikan investasi, juga menentukan besarnya bagian kekayaan investor yang akan diinvestasikan ke setiap aset tersebut.

4. Merevisi portofolio, merupakan pengulangan periodik dari tiga langkah sebelumnya. Yaitu dari waktu kewaktu, investor mungkin mengubah tujuan investasinya, yang pada gilirannya berarti portofolio yang dipegangnya tidak lagi optimal. Oleh karena itu, investor membentuk portofolio baru dengan menjual portofolio yang dimilikinya dan membeli portofolio lain yang belum dimiliki.

Sehubungan dengan hal Menurut Tandelilin (2001:8), mengemukakan bahwa:

Teori keputusan investasi terdiri dari :

1. Penentuan tujuan investasi. 2. Penentuan keputusan investasi. 3. Pemilihan strategi portofolio. 4. Pemilihan aset.

5. Pengukuran dan evaluasi kinerja portofolio.

Dari uraian diatas maka proses keputusan investasi merupakan proses keputusan yang berkesinambungan (on going procces). Artinya, jika tahap pengukuran dan evaluasi kinerja telah dilewati dan ternyata hasilnya kurang baik, maka proses keputusan investasi harus dimulai dari pertama, demikian seterusnya sampai dicapai keputusan investasi yang paling optimal.

2.1.2.3 Price Earning Ratio (PER)

PER = Harga Per Lembar Saham

Laba Per Lembar Saham

Sumber : Irham Fahmi (2011:50)

2.1.3 Nilai Perusahaan

2.1.3.1Pengertian Nilai Perusahaan

Pengertian nilai perusahaan menurut Agus Sartono (2001:487) adalah :Nilai perusahaan adalah nilai jual sebuah perusahaan sebagai suatu bisnis yang beroperasi.

Pengertian nilai perusahaan menurut Suad Husnan dan Enny Pudjiastuti (2002:7) “Nilai perusahaan merupakan harga yang bersedia dibayar oleh calon pembeli apabila perusahaan tersebut dijual, semakin tinggi nilai perusahaan semakin besar kemakmuran yang akan diterima oleh pemilik perusahaan”.

Nilai perusahaan yang tinggi menjadi keinginan para pemilik perusahaan, sebab dengan nilai yang tinggi menunjukkan kemakmuran pemegang saham juga tinggi. Kekayaan pemegang saham dan perusahaan dipresentasikan oleh harga pasar dari saham yang merupakan cerminan dari keputusan investasi, pendanaan (financing), dan manajemen asset.

para pemegang sahamnya. Nilai perusahaan yang tinggi merupakan keinginan bagi semua para pemegang saham. Dalam penilaian perusahaan mengandung unsur proyeksi, asuransi, perkiraan, dan judgement. Ada beberapa konsep dasar penelitian yaitu :

1. Nilai ditentukan untuk suatu waktu atau periode tertentu; 2. Nilai harus ditentukan pada harga yang wajar;

3. Penilaian tidak dipengaruhi sekelompok pembeli tertentu. Secara umum banyak metode dan teknik yang telah dikembangkan dalam penelitian dalam perusahaan, diantaranya adalah :

a. Pendekatan laba antar metode rasio tingkat laba atau price earning ratio , metode kapitalisasi proyek laba

b. Pendekatan arus kas antara lain metode diskonto arus kas c. Pendekatan dividen antara lain metode pertumbuhan dividen d. Pendekatan aktiva antara lain metode penilain aktiva

e. Pendekatan harga saham, dan f. pendekatan economic value added.

2.1.3.2Faktor-faktor yang Mempengaruhi Nilai Perusahaan

1. Ukuran Perusahaan

Ukuran perusahaan dapat berpengaruh negatif terhadap nilai perusahaan, karena pada perusahaan‐perusahaan besar, pemilik saham pada dasarnya

perusahaan besar memiliki kemampuan untuk menghasilkan keuntungan lebih besar, namun modal yang digunakan juga besar, sehingga profitabilitasnya bisa jadi tidak terlalu tinggi dibanding perusahaan dengan ukuran lebih kecil.

2. Profitabilitas

Sejalan dengan peningkatan likuiditas, jika terjadi peningkatan laba sehingga ROE meningkat, maka semakin baik kemampuan perusahaan dalam mengelola modal untuk menghasilkan laba, sehingga nilai perusahaan yang tercermin dalam PBV akan meningkat.

3. Pertumbuhan Laba

Sama halnya dengan pertumbuhan laba dan sejalan dengan peningkatan likuiditas, jika terjadi peningkatan laba sehingga growth of earning after tax meningkat, maka semakin baik kinerja perusahaan, sehingga nilai perusahaan yang tercermin dalam PBV akan meningkat.

4. Likuiditas

Semakin tinggi likuiditas perusahaan (yang salah satunya tercermin dalam rasio kas atas aktiva lancar), semakin banyak dana tersedia bagi perusahaan untuk membayar dividen, membiayai operasi dan investasinya, sehingga persepsi investor pada kinerja perusahaan akan meningkat.

5. Inflasi

2.1.3.3 Penentuan Nilai Perusahaan

Nilai dari suatu perusahaan tidak hanya bergantung pada kemampuan menghasilkan arus kas tetapi juga bergantung pada karakteristik operasional dan keuangan perusahaan yang diambil alih.

Menurut Keown, at al (2000:849) menyatakan bahwa terdapat beberapa alternative untuk menilai perusahaan diantaranya adalah :

1. Price Book Value

Rasio ini mengukur nilai yang diberikan pasar keuangan pada manajemen dan organisasi perusahaan sebagai sebuah perusahaan yang terus tumbuh.

2. Nilai Buku

Secara sederhana bisa dihitung dengan cara membagi selisih antara total aktiva dengan total hutang dengan jumlah saham yang beredar. Nilai buku tidak meghitung nilai pasar dari suatu perusahaan secara keseluruhan karena didasarkan pada data historis yang ada di dalam perusahaan Indikator-indikator yang mempengaruhi nilai perusahaan adalah.

3. PER (Price Earning Ratio)

4. Enterprise Value

Dikenal juga sebagai firm value (nilai perusahaan) merupakan konsep penting bagi investor, karena enterprise value merupakan indikator bagaimana pasar menilai perusahaan secara keseluruhan. Hal ini karena dalam perhitungan enterprise value dimasukan juga faktor-faktor yang tidak dimasukan dalam perhitungan kapitalisasi pasar suatu perusahaan.

5. Price Earning ratio Method

Alternatif ini memerlukan informasi mengenai proyeksi futures earning perusahaan, expected return for equity investement, expected

return on investment dan historical price earning ratio dan kemudian

dibandingkan dengan rata-rata industrinya. 6. Discounted cashflow Approach

Melalui cara ini penilai akan mendiskontokan expected cashflow dan membandingkannya dengan market value perusahaan.

7. Nilai Apprasial

8. Nilai Pasar Saham

Nilai pasar saham sebagaimana dinyatakan dalam kuotasi pasar modal adalah pendekatan ini untuk memperkirakan nilai bersih dari suatu bisnis.

2.1.3.4 Price Book Value (PBV)

Rasio ini menggambarkan seberapa besar pasar menghargai nilai buku saham suatu perusahaan .

Rumus yang digunakan untuk menghitung Price Book Value, sebagai berikut :

Sumber : (Sutrisno 2012 : 274).

2.1.4 Hasil Penelitian Terdahulu

1. Penelitian Umi Mardiyati , Gatot Nazir Ahmad , Ria Putri (2012)

Jurnal Riset Manajemen Sains Indonesia (JRMSI) |Vol. 3, No. 1, 2012 dikemukakan oleh Umi Mardiyati , Gatot Nazir Ahmad , Ria Putri (2012). Penelitian ini berjudul Pengaruh Kebijakan Dividen , Kebijakan Hutang , dan Profitabilitas terhadap Nilai Perusahaan pada Perusahaan Manufaktur yang terdaftar di BEI Tahun 2005-2010. Variabel yang digunakan dalam penelitian ini adalah Kebijakan Dividen , Kebijakan Hutang dan Profitabilitas sebagai variabel independen. Sedangkan variabel dependen yang digunakan adalah Nilai Perusahaan. Alat analisis yang digunakan adalah analisis regresi berganda. Subjek penelitian dilakukan pada perusahaan manufaktur yang terdaftar di BEI Tahun 2005-2010. Hasil penelitian ini dapat disimpulkan bahwa Kebijakan Dividen secara parsial memiliki pengaruh yang tidak signifikan terhadap nilai perusahaan. Kebijakan hutang berpengaruh positif tetapi tidak signifikan terhadap nilai perusahaan dan Profitabilitas memiliki pengaruh positif dan signifikan terhadap nilai perusahaan.

2. Penelitian Irvaniawati dan Sri Utiyati (2014)

dalam penelitian ini adalah Kebijakan Hutang dan Keputusan Investasi sebagai variabel independen. Sedangkan variabel dependen yang digunakan adalah Nilai Perusahaan. Dapat disimpulkan bahwa Kebijakan hutang (DER) berpengaruh positif signifikan terhadap nilai Perusahaan Kebijakan investasi (ROI) berpengaruh signifikan terhadap nilai Perusahaan.

3. Penelitian Oktavina Tiara Sari (2013)

Management Analysis Journal 2 (2) (2013) ini dikemukakan oleh Oktavina Tiara Sari (2013). Penelitian ini berjudul Pengaruh Keputusan Investasi , Keputusan Pendanaan dan Kebijakan Dividen terhadap Nilai Perusahaan. Berdasarkan hasil pengujian yang dilakukan dapat disimpulkan bahwa Keputusan investasi berpengaruh positif dan signifikan terhadap nilai perusahaan dan Keputusan pendanaan berpengaruh negatif tidak signifikan terhadap nilai perusahaan. Hal ini berarti keputusan pendanaan yg berpengaruh negatif tidak signifikan terhadap nilai perusahaan, artinya tinggi rendahnya debt to equity ratio pada perusahaan tidak berpengaruh pada nilai perusahaan.

4. Penelitian Gany Ibrahim Fenandar dan Surya Raharja (2012)

analisis yang digunakan adalah analisis regresi berganda. Berdasarkan hasil pengujian yang dilakukan dapat disimpulkan bahwa Keputusan investasi berpengaruh positif dan signifikan terhadap nilai perusahaan dan Keputusan pendanaan tidak memiliki dampak yang signifikan terhadap nilai perusahaan.

5. Penelitian Muhammad Nasrum , Dahlan dan Abdul Hafid

Burhami(2015)

British Journal of Economics, Finance and Management Sciences 195 July 2015, Vol. 10 (2) dikemukakan oleh Muhammad Nasrum , Dahlan dan Abdul Hafid Burhami(2015). Penelitian ini berjudul The Effect of Ownership Structure, Corporate Governance, Investment Decision,

Financial Decision and Dividend Policy on the Value of the Firm

Manufacturing Companies Listed on Indonesian Stock Exchange.

Berdasarkan hasil pengujian yang dilakukan dapat disimpulkan bahwa Keputusan Pendanaan dan Keputusan Investasi berpengaruh positif dan signifikan terhadap nilai perusahaan.

6. Penelitian Rina Adi Kristianti (2013)

International Conference on Entrepreneurship and Business Management (ICEBM 2013) dikemukakan Rina Adi Kristianti(2013). Penelitian ini berjudul Determinants of firm value and debt policy as moderating variable at manufacturing companies that distribute dividend.

Kebijakan Hutang berpengaruh negatif tidak signifikan terhadap nilai perusahaan.

Tabel 2.1 Penelitian Terdahulu

NO Nama Judul Kesimpulan Persamaan Perbedaan

1. Umi

Mardiyati , Gatot Nazir Ahmad , Ria Putri (2012) Jurnal Riset Manajemen Sains Indonesia (JRMSI) |Vol. 3, No. 1, 2012

Pengaruh Kebijakan Dividen , Kebijakan Hutang , dan Profitabilitas terhadap Nilai Perusahaan pada Perusahaan Manufaktur yang terdaftar di BEI Tahun 2005-2010.

Kebijakan Dividen secara parsial memiliki pengaruh yang tidak signifikan terhadap nilai perusahaan. Kebijakan hutang berpengaruh positif tetapi tidak signifikan terhadap nilai perusahaan dan Profitabilitas memiliki pengaruh positif dan signifikan terhadap nilai perusahaan.

Variabel independen: Kebijakan Hutang ) Variabel dependen: nilai perusahaan (Y) Penggunaan variabel Kebijakan Dividen , Profitabilitas

2. Penelitian

Irvaniawati

dan Sri Utiyati

(2014) Jurnal Ilmu & Riset Manajemen Vol. 3 No. 6

Analisis Pengaruh Kebijakan

Hutang, Kebijakan

Investasi, dan Kebijakan

Dividen Terhadap Nilai Perusahaan.

Kebijakan hutang (DER)

berpengaruh positif

signifikan terhadap nilai

Perusahaan Kebijakan

investasi (ROI)

berpengaruh signifikan

terhadap nilai Perusahaan.

No Nama Judul Kesimpulan Persamaan Perbedaan

3. Oktavina Tiara Sari (2013) Management Analysis Journal 2 (2) (2013)

Pengaruh Keputusan

Investasi , Keputusan

Pendanaan dan Kebijakan

Dividen terhadap Nilai Perusahaan.

Keputusan investasi berpengaruh positif dan signifikan terhadap nilai perusahaan dan Keputusan pendanaan berpengaruh negatif tidak signifikan terhadap nilai perusahaan.

Variabel Independen: Keputusan Pendanaan (X1) Keputusan Investasi (X2) dependen: Nilai perusahaan (Y) Penggunaan Variabel Kebijakan Dividen

4. Gany Ibrahim Fenandar dan Surya Raharja (2012). DIPONEGOR O JOURNAL OF

ACCOUNTIN G Volume 1, Nomor 2, Tahun 2012

Pengaruh Keputusan

Investasi , Keputusan

Pendanaan dan Kebijakan

Dividen terhadap Nilai Perusahaan.

Keputusan investasi berpengaruh positif dan signifikan terhadap nilai perusahaan dan Keputusan pendanaan tidak memiliki dampak yang signifikan terhadap nilai perusahaan.

Variabel independen: Keputusan Pendanaan (X1) Keputusan Investasi ) Variabel dependen: Nilai perusahaan (Y) Penggunaan Variabel Kebijakan Dividen

5. Muhammad Nasrum, Dahlan dan Abdul Hafid Burhami(2015 ). British Journal of Economics, Finance and Management Sciences 195 July 2015, Vol. 10 (2)

The Effect of Ownership Structure, Corporate Governance, Investment Decision, Financial

Decision and Dividend Policy on the Value of the Firm Manufacturing Companies Listed on Indonesian Stock Exchange.

Berdasarkan hasil

pengujian yang dilakukan

dapat disimpulkan bahwa

Keputusan Investasi

berpengaruh positif dan

signifikan terhadap nilai

perusahaan.

2.2 Kerangka Pemikiran

Keuangan perusahaan selalu dihadapkan dengan keputusan pendanaan untuk menjalankan operasional perusahaan. Pada dasarnya sumber pendanaan berasal dari internal perusahaan dan eksternal perusahaan. Adapun sumber dalam internal perusahaan dapat berasal dari laba perusahaan yang dicadangkan sedangkan sumber dana eksternal perusahaan dapat bersumber dari penerbitan atau penambahan saham perusahaan ke public, penjualan saham kebeberapa investor strategi dari pihak ke tiga seperti bank, dan institusi keuangan. Perusahaan memiliki berapa macam pilihan untuk menentukan keputusan pembiayaan. Keputusan pembiayaan tersebut dapat berupa pinjaman atau ekuitas saja ataupun kombinasi atas pinjaman dan ekuitas. Kombinasi tersebut dikenal sebagai struktur modal.

Kebijakan hutang merupakan keputusan yang sangat penting dalam perusahaan. Dimana kebijakan hutang merupakan salah satu bagian dari kebijakan pendanaan perusahaan. Perusahaan dengan penggunaan tingkat hutang yang lebih 6. Rina Adi

Kristianti (2013) International Conference on Entrepreneur ship and Business Management (ICEBM 2013)

Determinants of firm value and debt policy as moderating variable at manufacturing companies that distribute

dividend

Berdasarkan hasil

pengujian yang dilakukan

dapat disimpulkan bahwa

Kebijakan Hutang

berpengaruh negatif tidak

signifikan terhadap nilai

perusahaan.

tinggi akan dapat meningkatkan laba perlembar sahamnya yang akhirnya akan meningkatkan harga saham perusahaan yang berarti meningkatkan nilai perusahaan.

Dalam teori signalling dijelaskan tentang hubungan antara pengeluaran investasi dan juga nilai perusahaan, dimana pengeluaran investasi memberikan sinyal positif tentang pertumbuhan perusahaan dimasa yang akan datang, sehingga dapat meningkatkan harga sebagai indikator nilai perusahaan (Hasnawati, 2005).

Keputusan investasi merupakan faktor penting dalam fungsi keuangan perusahaan. Semakin tinggi keputusan investasi yang dilakukan perusahaan semakin tinggi peluang perusahaan untuk mendapatkan return yang besar. Kepercayaan investor terhadap perusahaan yang memiliki keputusan investasi tinggi pada saat ini, menyebabkan naiknya permintaan terhadap saham perusahaan, hal ini berdampak pada semakin meningkatnya investor yang berinvestasi pada perusahaan. Dan dengan meningkatnya keputusan investasi yang dilakukan membawa dampak pada meningkatnya nilai perusahaan.

2.2.1 Keterkaitan Kebijakan Hutang ( terhadap Nilai Perusahaan (Y)

Kebijakan hutang termasuk kebijakan pendanaan perusahaan yang bersumber dari eksternal. Sebagian perusahaan menganggap bahwa penggunaan hutang dirasa lebih aman dari pada menerbitkan saham baru. Dengan demikian semakin tinggi kebijakan hutang yang dilakukan, maka semakin tinggi nilai perusahaan. Semakin besar hutang, maka akan semakin meningkatkan nilai perusahaan. Perusahaan dengan tingkat hutang yang tinggi akan dapat meningkatkan laba perlembar sahamnya yang akhirnya akan meningkatkan harga saham perusahaan yang berarti akan meningkatkan nilai perusahaan. Dalam jurnal Irvaniawati dan Sri Utiyati (2014) Dapat disimpulkan bahwa Kebijakan hutang berpengaruh positif signifikan terhadap nilai Perusahaan Kebijakan investasi berpengaruh signifikan terhadap nilai Perusahaan. Irvaniawati dan Sri Utiyati (2014).

2.2.2 Keterkaitan Keputusan Investasi ( terhadap Nilai Perusahaan (Y)

investor sebagai good news yang nantinya akan mempengaruhi persepsi investor terhadap kinerja perusahaan yang akhirnya akan mempengaruhi nilai perusahaan.

2.2.3 Keterkaitan Kebijakan Hutang ( dan Keputusan Investasi

( terhadap Nilai Perusahaan (Y)

Menurut Brigham dan Houston (2003:127), penggunaan hutang juga dapat mempengaruhi harga saham perusahaan. Semakin besar hutang, maka akan semakin meningkatkan nilai perusahaan. Perusahaan dengan tingkat hutang yang tinggi akan dapat meningkatkan laba perlembar sahamnya yang akhirnya akan meningkatkan harga saham perusahaan yang berarti akan meningkatkan nilai perusahaan.

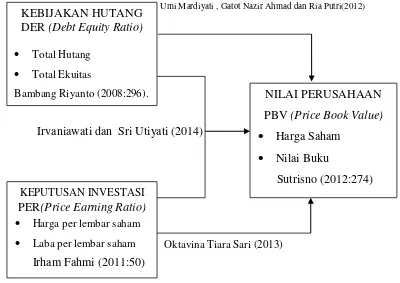

Berdasarkan kerangka pemikiran dan teori penghubung berikut ini skema paradigma dari penelitian yang dilakukan :

Umi Mardiyati , Gatot Nazir Ahmad dan Ria Putri(2012)

Irvaniawati dan Sri Utiyati (2014)

[image:32.595.142.542.219.502.2]Oktavina Tiara Sari (2013)

Gambar 2.1 Paradigma Peneliti KEBIJAKAN HUTANG

DER (Debt Equity Ratio)

Total Hutang

Total Ekuitas

Bambang Riyanto (2008:296). NILAI PERUSAHAAN

PBV (Price Book Value) Harga Saham

Nilai Buku

Sutrisno (2012:274) KEPUTUSAN INVESTASI

PER(Price Earning Ratio)

Harga per lembar saham

Laba per lembar saham

2.3 Hipotesis

Menurut Sugiyono (2011:64) menjelaskan tentang hipotesis sebagai berikut :

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, dimana rumusan penelitian telah dinyatakan dalam bentuk kalimat pernyataan. Dikatakan sementara, karena jawaban yang diberikan baru didasarkan pada teori yang relevan, belum didasarkan pada fakta – fakta empiris yang diperoleh melalui pengumpulan data. Jadi hipotesis juga dinyatakan sebagai jawaban teoritis terhadap rumusan masalah penelitian, belum jawaban yang empirik.

Hipotesis penelitian dapat diartikan sebagai jawaban yang bersifat sementara terhadap masalah penelitian, sampai terbukti melalui data yang terkumpul dan harus diuji secara empiris. Berdasarkan uraian kerangka pemikiran diatas, maka hipotesis penelitian adalah sebagai berikut :

H1 : Kebijakan Hutang secara parsial berpengaruh terhadap nilai perusahaan di perusahaan penghasil bahan baku sub sektor perkebunan yang terdaftar di bursa efek Indonesia periode 2009-2014.

H2 : Keputusan Investasi secara parsial berpengaruh terhadap nilai perusahaan di perusahaan penghasil bahan baku sub sector perkebunan yang terdaftar di bursa efek Indonesia periode 2009-2014.

37

3.1 Objek Penelitian

Pengertian objek penelitian menurut Umar Husein (2005:303) adalah sebagai berikut :

“Objek penelitian menjelaskan tentang apa dan atau siapa yang menjadi objek

penelitian, juga dimana dan kapan penelitian dilakukan, bisa juga ditambahkan hal–hal lain jika dianggap perlu”.

Pengertian dari objek penelitian menurut Sugiyono (2011 : 32) adalah sebagai berikut :

“Objek penelitian merupakan suatu atribut atau sifat atau nilai dari orang,

objek atau kegiatan yang mempunyai variabel tertentu yang ditetapkan untuk dipelajari dan ditarik kesimpulan”.

3.2 Metode Penelitian

Metode penelitian menurut Sugiyono (2009:4) adalah sebagai berikut :

“Merupakan cara ilmiah untuk mendapatkan data yang valid dengan tujuan

dapat ditemukan, dibuktikan, dan dikembangkan suatu pengetahuan sehingga pada gilirannya dapat digunakan untuk memahami, memecahkan dan mengantisipasi masalah”.

Metode yang digunakan dalama penelitian ini yaitu menggunakan metode deskriptif dan verifikatif dengan pendekatan kuantitatif.

Pengertian metode deskriptif menurut Sugiyono (2010:29) adalah sebagai berikut :

“Metode deskriptif adalah metode yang digunakan untuk menggambarkan

atau menganalisis suatu hasil penelitian tetapi tidak digunakan untuk membuat kesimpulan yang lebih luas”.

Dengan menggunakan metodologi penelitian deskrpitif ini, maka dapat diperoleh deskripsi mengenai :

1. Untuk menjelaskan perkembangan Kebijakan Hutang (DER). 2. Untuk menjelaskan perkembangan Keputusan Investasi (PER). 3. Untuk menjelaskan perkembangan Nilai Perusahaan (PBV).

Pengertian metode verifikatif menurut Mashuri (2008) dalam Umi Narimawati (2010:29) adalah sebagai berikut :

“Metode Verifikatif yaitu memeriksa benar atau tidaknya apabila dijelaskan

Metode ini digunakan untuk mengetahui besarnya pengaruh Kebijakan Hutang (DER) dan Keputusan Investasi (PER) secara parsial dan simultan terhadap Nilai Perusahaan (PBV) pada perusahaan penghasil bahan baku sub sektor perkebunan yang terdaftar di BEI periode 2009-2014.

Dengan menggunakan metode penelitian, maka diketahui hubungan yang signifikan antar variabel yang diteliti sehingga mengahasilkan sesuatu yang diperjelas oleh gambaran mengenai objek yang diteliti.

3.2.1 Desain Penelitian

Dalam melakukan suatu penelitian sangat perlu dilakukan perencanaan dan pelaksanaan penelitian, agar penelitian yang dilakukan dapat berjalan dengan baik dan sistematis. Tujuan dari desain penelitian adalah untuk memperoleh data yang relevan, dapat dipercaya dan valid maka dibutuhkan jenis desain penelitian, jenis data serta sumber data yang digunakan dalam penelitian.

Pengertian desain penelitian menurut Moh. Nazir (2005:84) adalah sebagai berikut :

“Desain penelitian adalah semua proses yang diperlukan dalam perencanaan dan pelaksanaan penelitian”.

Menurut Sugiyono (2010:16) menjelaskan proses penelitian dapat disimpulkansebagai berikut :

1. Sumber masalah. 2. Rumusan masalah.

5. Metode penelitian.

6. Menyusun instrumen penelitian. 7. Kesimpulan.

Berdasarkan proses penelitian yang dijelaskan diatas, maka desain pada penelitian ini dijelaskan sebagai berikut :

1. Sumber Masalah

Membuat identifikasi masalah berdasarkan latar belakang penelitian agar memperoleh fenomena yang terjadi untuk dijadikan sebagai dasar penelitian.

2. Rumusan Masalah

Bagaimana perkembangan Kebijakan Hutang, Keputusan Investasi, dan Nilai Perusahaan dan seberapa besar pengaruh Kebijakan Hutang, Keputusan Investasi, dan Nilai Perusahaan pada perusahaan penghasil bahan baku sub sektor perkebunan yang terdaftar di Bursa Efek Indonesia (BEI) periode 2009-2014.

3. Konsep dan teori yang relevan dan penemuan yang relevan

4. Pengajuan Hipotesis

Jawaban terhadap rumusan masalah yang baru didasarkan pada teori dan didukung oleh penelitian yang relevan, tetapi belum ada pembuktian secara empiris (factual) maka jawaban itu disebut hipotesis.

5. Metode Penelitian

Untuk menguji hipotesis tersebut peneliti dapat memilih metode penelitian yang sesuai. Pada penelitian ini metode penelitian yang digunakan adalah metode deskriptif verifikatif dengan pendekatan kuantitatif.

6. Menyusun Instrumen Penelitian

Instrumen ini digunakan sebagai alat pengumpul data. Instrumen dalam penelitian ini berbentuk data yang didapatkan dari data Perusahaan penghasil bahan baku sub sektor perkebunan melalui Bursa Efek Indonesia. 7. Kesimpulan

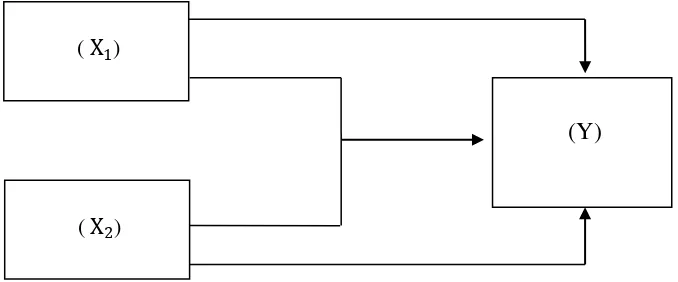

Berdasarkan penjelasan di atas, maka dapat digambarkan desain penelitian dari penelitian ini, yaitu sebagai berikut :

Gambar 3.1 Desain Penelitian Keterangan :

X1 : Kebijakan Hutang

X2 : Keputusan Investasi

Y : Nilai Perusahaan

Kegunaan desain penelitian adalah untuk memperoleh sutau keterangan yang maksimum mengenai cara membuat penelitian dan bagaimana proses perencanaan serta pelaksanaan penelitian dilakukan.

(X )

(Y)

3.2.2 Operasionalisasi Variabel

Menurut Umi Narimawati (2008:30) pengertian operasional variabel adalah sebagai berikut :

Operasional variabel adalah proses penguraian variabel penelitian ke dalam sub variabel, dimensi, indikator sub variabel, dan pengukuran. Adapun syarat penguraian operasional dilakukan bila dasar konsep dan indikator masing-masing variabel sudah jelas, apabila belum jelas secara konseptual maka perlu dilakukan analisis faktor.

Sesuai dengan judul penelitian yaitu Pengaruh Kebijakan Hutang dan Keputusan Investasi terhadap Nilai Perusahaan Di Perusahaan penghasil bahan baku sub sektor perkebunan Yang Terdaftar di BEI, maka variabel–variabel yang terkait dalam penelitian ini adalah sebagai berikut :

1. Variabel Independen (Variabel Bebas)

2. Variabel Dependen (Variabel Terikat)

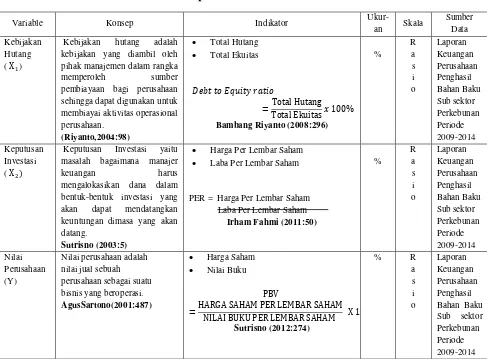

[image:41.595.86.573.366.725.2]Variabel dependen sering disebut sebagai variabel output, kriteria, konsekuen. Dalam bahasa Indonesia sering disebut sebagai variabel terikat.Variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas. Dalam penelitian ini yang menjadi variabel dependen yaitu Nilai Perusahaan (Y). Agar lebih jelas indikator tersebut dapat di tuangkan dalam tabel operasional dibawah ini :

Tabel 3.1

Operasional Variabel

Variable Konsep Indikator

Ukur-an Skala

Sumber Data Kebijakan

Hutang ( X )

Kebijakan hutang adalah kebijakan yang diambil oleh pihak manajemen dalam rangka memperoleh sumber pembiayaan bagi perusahaan sehingga dapat digunakan untuk membiayai aktivitas operasional perusahaan.

(Riyanto,2004:98)

Total Hutang Total Ekuitas

Bambang Riyanto (2008:296)

% R a s i o Laporan Keuangan Perusahaan Penghasil Bahan Baku Sub sektor Perkebunan Periode 2009-2014 Keputusan Investasi ( X

Keputusan Investasi yaitu masalah bagaimana manajer keuangan harus mengalokasikan dana dalam bentuk-bentuk investasi yang akan dapat mendatangkan keuntungan dimasa yang akan datang.

Sutrisno (2003:5)

Harga Per Lembar Saham Laba Per Lembar Saham

PER = Harga Per Lembar Saham Laba Per Lembar Saham

Irham Fahmi (2011:50)

% R a s i o Laporan Keuangan Perusahaan Penghasil Bahan Baku Sub sektor Perkebunan Periode 2009-2014 Nilai Perusahaan (Y)

Nilai perusahaan adalah nilai jual sebuah perusahaan sebagai suatu bisnis yang beroperasi. AgusSartono(2001:487)

Harga Saham Nilai Buku

X

Sutrisno (2012:274)

% R

3.2.3 Sumber dan Teknik Penentuan Data

3.2.3.1Sumber Data

Sumber data ada dua yaitu data primer dan data sekunder. Umar Husein (2005:41) menyatakan bahwa :

Data primer merupakan data yang di dapat dari sumber pertama baik dari individu atau perorangan seperti hasil dari wawancara atau hasil pengisian kuesioner yang biasa dilakukan oleh peneliti. Sedangkan data sekunder merupakan data primer yang telah diolah lebih lanjut dan disajikan baik oleh pihak pengumpulan data primer atau oleh pihak lain misalnya dalam bentuk tabel–tabel atau diagram–diagram.

Berdasarkan penjelasan diatas, maka sumber data dalam penelitian ini adalah sumber data sekunder. Data sekunder adalah data yang merupakan hasil olahan yang diperoleh peneliti dari perusahaan yang dipublikasikan Indonesian Stock Exchange (IDX) atau Bursa Efek Indonesia dan Laporan Keuangan. . Data

3.2.3.2Teknik Penetuan Data

1. Populasi

Pengertian populasi menurut Narimawati Umi (2010:37), adalah: “Populasi adalah objek atau subjek yang memiliki karakteristik tertentu sesuai informasi yang ditetapkan oleh peneliti, sebagai unit analisis penelitian”.

[image:43.595.159.477.513.601.2]Berdasarkan pengertian di atas, populasi merupakan obyek atau subyek yang berada pada suatu wilayah dan memenuhi syarat tertentu yang berkaitan dengan masalah dalam penelitian maka yang menjadi populasi sasaran dalam penelitian ini adalah Laporan Keuangan perusahaan penghasil bahan baku sub sektor perkebunan dari tahun 2009-2014 sebanyak 5 perusahaan yang tergabung dalam Bursa Efek Indonesia yaitu :

Tabel 3.2

Daftar Perusahaan Penghasil bahan baku sub sektor perkebunan yang terdaftar di Bursa Efek Indonesia periode 2009-2014

NO PERUSAHAAN

1 PT.Astra Agro Lestari Tbk.

2 PT.Bakrie Sumatera Plantations Tbk. 3 PT.PP London Sumatera Indonesua Tbk. 4 PT.Sampoerna Agro Tbk.

2. Sampel

Menurut Sugiyono (2008:56) sampel adalah sebagian dari jumlah karakteristik yang dimiliki oleh populasi tersebut. Dalam penelitian ini penulis menggunakan metode purposive sampling. Menurut Sugiyono (2008:61) Sampling purposive adalah teknik penentuan sampel dengan pertimbangan tertentu.

Dalam penelitian ini yang menjadi sampel penelitian adalah berupa laporan keuangan selama 6 periode (Times Series) dari tahun 2009 – 2014 dan di ambil 5 Perusahaan (Cross Section) sub sektor perkebunan yang terdaftar di bursa efek Indonesia, jumlah sampel yang diambil 30 ( Pool Data )data sehingga cukup untuk melakukan penelitian tersebut.

3.2.4Teknik Pengumpulan Data

Menurut Sugiyono (2010 : 224) Teknik pengumpulan data merupakan langkah yang paling strategis dalam penelitian, karena tujuan utama suatu penelitian adalah mendapatkan data. Untuk mengumpulkan data mengenai penelitian, peneliti menggunakan metode sebagai berikut :

1. Studi Kepustakaan (Library Research)

Penelitian kepustakaan dilakukan untuk memperoleh data sekunder yang akan digunakan menjadi landasan teori masalah yang diteliti. Dalam kepustakaan ini penulis membaca dan mempelajari buku–buku, literatur, dan materi yang

2. Studi Literatur

Studi literatur merupakan usaha pengumpulan informasi yang berhubungan dengan teori–teori yang ada kaitannya dengan masalah dan variabel yang diteliti.

Studi literatur tersebut didapat dari berbagai sumber antara lain yaitu, sebagai berikut :

a. Berbagai jurnal–jurnal b. Media internet

Dalam penelitian ini digunakan metode observasi nonpartisipan. Dalam metode observasi non partisipan, pengumpulan data dilakukan melalui pengamatan secara independen (Sugiyono, 2007:139). Metode observasi dilakukan dengan cara mengamati, mencatat dan mempelajari catatan–catatan yang berkaitan dengan penelitian yang diperoleh yaitu laporan keuangan.

3.2.5 Rancangan Analisis dan Pengujian Hipotesis

3.2.5.1Rancangan Analisis

Menurut Umi Narimawati (2010:41), rancangan analisis dapat di definisikan sebagai berikut :

Rancangan analisis adalah proses mencari dan menyusun secara sistematis data yang telah diperoleh dari hasil observasi lapangan, dan dokumentasi dengan cara mengorganisasikan data kedalam kategori, menjabarkan ke dalam unit–unit,

3.2.5.1.1 Analisis Data Deskriptif (Kualitatif)

Menurut Sugiyono (2011:147) menyatakan bahwa :

Metode Analisis Deskriptif adalah statistik yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi.

Berdasarkan teori diatas maka penulis dapat menyimpulkan bahwa analisis kualitatif digunakan untuk menggambarkan bagaimana kebijakan hutang dan keputusan investasi terhadap nilai perusahaan pada perusahan penghasil bahan baku sub sektor perkebunan yang terdaftar di Bursa Efek Indonesia (BEI) periode tahun 2009-2014.

Rumus-rumus untuk mengukur Kebijakan Hutang (DER) , Keputusan Investasi (PER) dan Nilai Perusahaan (PBV) sebagai berikut :

1. Kebijakan Hutang

2. Keputusan Investasi

3. Nilai Perusahaan

� � �

� � ���� �� ℎ ℎ

Sedangkan untuk perkembangan dapat dihitung dengan menggunakan rumus:

Keterangan:

Pn = Perkembangan tahun sekarang

Pn-1 = Perkembangan tahun sebelumnya

3.2.5.1.2Analisis Data Verifikatif (Kuantitatif)

Menurut Sugiyono (2008:31), analisis verifikatif adalah sebagai berikut :

Dalam penelitian kuantitatif analisis data menggunakan statistik. Statistik yang digunakan dapat berupa statistik deskriptif dan inferensial/induktif. Statistik inferensial dapat berupa statistik parametris dan statistik nonparametris.

Adapun langkah–langkah dalam pengujian statistik yang digunakan penulis adalah sebagai berikut :

1. Analisis Regresi Berganda

Pengertian analisis regresi berganda menurut Sugiyono (2010:277), adalah sebagai berikut :

Analisis yang digunakan peneliti, bila bermaksud meramalkan bagaimana keadaan (naik turunnya) variabel dependen (kriterium), bila dua atau lebih variabel independen sebagai faktor prediktor dimanipulasi (dinaik turunkan nilainya).

Dalam penelitian ini, analisis regregi berganda digunakan untuk membuktkan sejauh mana pengaruh kebijakan hutang, dan keputusan investasi terhadap nilai perusahaan pada perusahaan penghasil bahan baku sub sektor perkebunan yang terdaftar di Bursa Efek Indonesia periode 2009-2014. Persamaan analisis regresi berganda adalah sebagai berikut :

Keterangan :

Y = Nilai Perusahaan

� = Kebijakan Hutang

� = Keputusan Investasi = Konstanta Intersep

= Koefisien Regresi Variabel Kebijakan Hutang = Koefisien Regresi Variabel Keputusan Investasi = Tingkat Kesalahan (error term)

2.Uji Asumsi Klasik

Untuk memperoleh hasil yang akurat pada analisis regresi berganda maka dilakukan pengujian asumsi klasik.Pengujian mengenai ada tidaknya pelanggaran asumsi–asumsi klasik yang merupakan dasar dalam model regresi berganda yang dilakukan sebelum dilakukannya pengujian terhadap hipotesis. Beberapa asumsi klasik yang harus dipenuhi terlebih dahulu sebelum menggunakan analisis regresi berganda sebagai alat untuk menganalisis pengaruh variabel–variabel yang diteliti, yaitu terdiri atas :

a) Uji Normalitas

Uji normalitas data bertujuan untuk mengetahui apakah dalam sebuah model regresi mempunyai distribusi data yang normal atau tidak. Model regresi yang baik adalah distribusi data yang normal atau mendekati normal. Untuk mendeteksi ada tidaknya pelanggaran asumsi normalitas dapat dilihat dengan menggunakan metode Kolmogorov-Smirnov (K-S).

Dasar pengambilan keputusan bisa dilakukan berdasarkan probabilitas (Asymtotic Significance), yaitu :

a. Jika probabilitas > 0,05 maka distribusi dari populasi adalah normal. b. Jika probabilitas < 0,05 maka populasi tidak berdistribusi secara normal. b)Uji Multikolinieritas

Uji miltikolinearitas adalah keadaan dimana pada model regresi ditemukan adanya korelasi yang sempurna atau mendekati sempurna antar variabel independen. Pada model regresi yang baik seharusnya tidak terjadi korelasi yang sempurna atau mendekati sempurna di antara variabel bebas (korelasinya 1 atau mendekati 1). Untuk mengetahui suatu model regresi bebas dari multikolinearitas, yaitu dengan melihat angka VIF (Variance Inflation Factor) harus kurang dari 10 dan angka tolerance lebih dari 0,1.

c) Uji Heteroskedastisitas

Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskedastisitas, (Imam Gozali 2006:105)

Cara mendeteksinya adalah dengan melihat grafik scatterplot, pada output yang dihasilkan. Jika titik-titik membentuk suatu pola tertentu, maka hal ini mengindikasikan terjadinya heteroskedastisitas, tetapi apabila titik-titik pada grafik scatterplot menyebar di atas dan di bawah angka 0, maka hal ini mengindikasikan tidak terjadinya heteroskedastisitas.

d)Uji Autokorelasi

Autokorelasi didefinisikan sebagai korelasi antar observasi yang diukur berdasarkan likuiditaset waktu dalam model regresi atau dengan kata lain error dari observasi tahun berjalan dipengaruhi oleh error dari observasi tahun sebelumnya. Pada pengujian autokorelasi digunakan uji Durbin-Watson.Untuk mengetahui ada tidaknya autokorelasi pada model regresi dan berikut nilai Durbin-Watson yang diperoleh melalui hasil estimasi model regressi. Untuk mengetahui apakah pada model regresi mengandung autokorelasi dapat digunakan pendekatan DW (Durbin Watson). Menurut Singgih Santoso (2001) kriteria autokorelasi ada 3, yaitu:

1. Nilai D-W di bawah -2 berarti diindikasikan ada autokorelasi positif. 2. Nilai D-W di antara -2 sampai 2 berarti diindikasikan tidak ada

autokorelasi.

3.Analisis Korelasi

Analisis korelasi bertujuan untuk mengukur kekuatan asosiasi (hubungan) linier antara dua variabel. Korelasi tidak menunjukkan hubungan fungsional. Dengan kata lain, analisis korelasi tidak membedakan antara variabel dependen dengan variabel independen. Dalam analisis regresi, analisis korelasi yang digunakan juga menunjukkan arah hubungan antara variabel dependen dengan variabel independen selain mengukur kekuatan asosiasi (hubungan).

Analisis korelasi adalah analisis yang digunakan untuk mengetahui arah dan kuatnya hubungan antar variabel. Arah dinyatakan dalam positif dan negatif, sedangkan kuat atau lemahnya hubungan dinyatakan dalam besarnya koefisien korelasi. Nilai koefisien korelasi dapat dinyatakan -1 ≤ R ≤ 1 apabila:

a. Apabila (-) berarti terdapat hubungan negatif. b. Apabila (+) berarti terdapat hubungan positif.

Interprestasi dari nilai koefisien korelasi adalah sebagai berikut:

a. Jika r = -1 atau mendekati -1, maka hubungan antara kedua variabel kuat dan mempunyai hubungan yang berlawanan (jika variabel independen naik, maka variabel dependen turun, dan jika variabel independen turun, maka variabel dependen naik).

Sedangkan harga r akan dikonsultasikan dengan tabel interprestasi nilai r sebagai berikut :

Tabel 3.3

Interpretasi Terhadap Koefisien Korelasi

Interval Koefisien Tingkat Hubungan

0.00 – 0.199 Sangat rendah

0.20 – 0.399 Rendah

0.40 – 0.599 Sedang

0.60 – 0.799 Kuat

0.80 – 1.00 Sangat Kuat

Sumber: Sugiyono (2014:184)

4. Koefisien Determinasi

Koefisien determinasi (KD) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel terikat.Nilai koefisien determinasi adalah dari nol (0) dan satu (1).nilai r2 yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen amat terbatas. Nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksikan variasi variabel dependen.Analisis Koefisiensi Determinasi (KD) digunakan untuk melihat seberapa besar variabel independen (X) berpengaruh terhadap variabel dependen (Y) yang dinyatakan dalam persentase.

Untuk mencari besarnya pengaruh yang ditimbulkan oleh variabel bebas terhadap variabel tak bebas digunakan koefisien determinan dengan rumus:

Sumber : Umi Narimawati (2007:89)

Keterangan :

KD = Koefisien Determinasi (Seberapa jauh perubahan variabel Y dipergunakan oleh variabel X)

r = Koefisien Korelasi

100% = Pengali yang dinyatakan dalam persentase

3.2.5.2Pengujian Hipotesis

Dalam penelitian ini yang akan diuji adalah seberapa besar pengaruh kebijakan hutang dan keputusan investasi terhadap nilai perusahaan . Dengan memperhatikan karakteristik variabel yang akan diuji, maka uji statistik yang akan digunakan adalah melalui analisis regresi berganda.

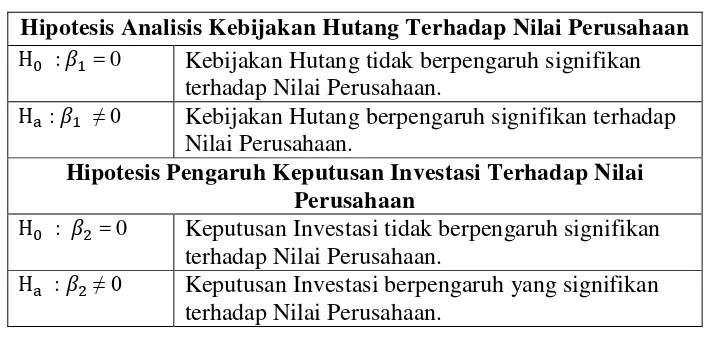

Rancangan pengujian hipotesis yang di uji dalam penelitian ini adalah mengenai ada tidaknya pengaruh yang signifikan antara variabel-variabel yang diteliti, dimana hipotesis nol ( ) merupakan hipotesis tentang tidak adanya pengaruh, yang pada umumnya dirumuskan untuk ditolak, sedangkan hipotesis tandingan ( ) merupakan hipotesis penelitian.

Pengujian hipotesis digunakan untuk melihat ada tidaknya korelasi dan pengaruh variabel independen, yaitu Kebijakan Hutang (� ) dan Keputusan Investasi (� ) secara signifikan terhadap Nilai Perusahaan (Y). Hipotesis yang diuji dapat dirumuskan sebagai berikut:

1. Pengujian Hipotesis Secara Parsial (Uji Statistik t)

menggunakan uji statistik t dilakukan dengan langkah–langkah sebagai berikut:

Tabel 3.4

Rumusan Hipotesis Secara Parsial

Hipotesis Analisis Kebijakan Hutang Terhadap Nilai Perusahaan : = 0 Kebijakan Hutang tidak berpengaruh signifikan

terhadap Nilai Perusahaan.

: ≠ 0 Kebijakan Hutang berpengaruh signifikan terhadap Nilai Perusahaan.

Hipotesis Pengaruh Keputusan Investasi Terhadap Nilai Perusahaan

: = 0 Keputusan Investasi tidak berpengaruh signifikan terhadap Nilai Perusahaan.

: ≠ 0 Keputusan Investasi berpengaruh yang signifikan terhadap Nilai Perusahaan.

Hipotesis operasional dalam pengujian secara parsial ini adalah :

: = 0

: ≠ 0

Dimana, i = 1, 2

Untuk menguji koefisien regresi secara individual, rumus menurut Gujarati (2005) adalah sebagai berikut:

Dimana : i = 1, 2

= koefesien regresi ke – i

Statistik uji di atas mengikuti distribusi dengan derajat bebas n – k – 1 , k merupakan banyaknya parameter pada persamaan regresi. Dengan kriteria uji hipotesis sebagai berikut:

t hitung ≥ t table, dengan α = 5 % maka tolak H0 artinya signifikan

t hitung ≤ t table ≤ t hitung, dengan α = 5 % maka terima H0 artinya tidak

signifikan.

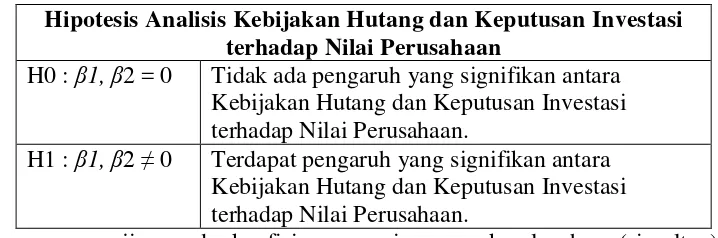

2. Pengujian Hipotesis Secara Simultan (Uji Statistik F)

[image:55.595.151.510.480.599.2]Dalam pengujian ini uji F digunakan untuk menguji secara simultan ada tidaknya hubungan variabel independen (X) terhadap variabel dependen (Y), maka pengujian dilakukan dengan menggunakan uji statistik F dengan langkah-langkah sebagai berikut :

Tabel 3.5

Rumusan Hipotesis Secara Simultan

Hipotesis Analisis Kebijakan Hutang dan Keputusan Investasi terhadap Nilai Perusahaan

H0 : β1, β2 = 0 Tidak ada pengaruh yang signifikan antara Kebijakan Hutang dan Keputusan Investasi terhadap Nilai Perusahaan.

H1 : β1, β2 ≠ 0 Terdapat pengaruh yang signifikan antara Kebijakan Hutang dan Keputusan Investasi terhadap Nilai Perusahaan.

Untuk satu variabel bebas nilai R2 sama dengan r2. Statistic uji di atas mengikuti distribusi F dengan derajat bebas db1 = k dan db2 = n – K 1, dengan adalah banyaknya parameter. Adapun kriteria uji hipotesisnya adalah:

F hitung ≥ F tabel, dengan α = 5 % maka tolak H0 artinya signifikan . F hitung ≤ F tabel, dengan α = 5 % maka terima H0 artinya tidak signifikan .

3. Menggambar Daerah Penerimaan dan Penolakan Hipotesis serta

Penarikan Kesimpulan

Penggambaran daerah penerimaan atau penolakan hipotesis beserta kriteria dan kesimpulannya akan dijelaskan berikut ini,

1) Hasil Fhitungdibandingkan dengan Ftabel dengan kriteria :

a. Tolak H0 jika Fhitung > Ftabel pada alpha 5% untuk koefisien positif b. Tolak H0 jika Fhitung < Ftabel pada alpha 5% untuk koefisien negatif c. Tolak H0 jika ilai Fhitung < 0,05

[image:56.595.208.460.521.624.2]

Gambar 3.2

2) Hasil thitung dibandingkan dengan ttabel dengan kriteria :

a. Jika t hitung > t tabel maka H0 ada di daerah penolakan, berarti Ha diterima artinya variabel X dan variabel Y ada pengaruhnya.

b. Jika –t hitung ≤ t tabel ≤ t hitung maka H0 ada di daerah penerimaan, berarti Ha ditolak artinya variabel X dan variabel Y tidak ada pengaruhnya.

c. t hitung dicari dengan rumus perhitungan t hitung.

d. T tabel dicari di dalam distribusi t student dengan ketentuan sebagai berikut, α = 0,05 dan df = (n – k – l)

Berikut ini gambar yang memperlihatkan daerah penerimaan dan penolakan H0 :

Gambar 3.3

4. Penarikan Kesimpulan

Daerah yang diarsir merupakan daerah penolakan, dan berlaku sebaliknya. Jika thitung dan Fhitung jatuh di daerah penolakan (penerimaan), maka Ho ditolak (diterima) dan Ha diterima (ditolak). Artinya koefisian regresi signifikan (tidak signifikan). Kesimpulannya, kebijakan hutang dan keputusan investasi berpengaruh atau tidak berpengaruh terhadap nilai perusahaan yang diberikan. Tingkat signifikannya yaitu 5 % (α =