Informasi Dokumen

- Penulis:

- Rahmat Hidayat

- Sekolah: Universitas

- Mata Pelajaran: Analisis Kelayakan Usaha

- Topik: Analisis Kelayakan Pengembangan Usaha Kolam Pemancingan Ikan Mas

- Tipe: tugas akhir

- Kota: Bandung

Ringkasan Dokumen

I. Pendahuluan

Pendahuluan memberikan gambaran umum tentang pentingnya sarana hiburan yang terjangkau, khususnya kolam pemancingan ikan mas. Dalam konteks ini, penelitian ini bertujuan untuk menganalisis kelayakan pengembangan usaha kolam pemancingan ikan mas yang dikelola oleh Bapak Nanang. Penelitian ini juga menyoroti pentingnya analisis berbagai aspek seperti pasar, teknik, hukum, manajemen, ekonomi, dan finansial untuk menentukan kelayakan usaha tersebut.

1.1. Latar Belakang Masalah

Latar belakang menjelaskan kebutuhan akan sarana hiburan yang murah di tengah masyarakat, serta potensi usaha kolam pemancingan ikan mas sebagai solusi. Dengan meningkatnya minat masyarakat terhadap kegiatan memancing, usaha ini dianggap menjanjikan. Penelitian ini bertujuan untuk mengidentifikasi kunci keberhasilan serta strategi yang diperlukan dalam pengelolaan usaha kolam pemancingan.

1.2. Identifikasi Masalah

Identifikasi masalah mencakup pertanyaan-pertanyaan kunci terkait pengembangan usaha, seperti target pasar yang harus dicapai, strategi operasional yang efektif, serta aspek teknis, hukum, manajemen, dan finansial yang perlu diperhatikan. Hal ini penting untuk memahami tantangan yang dihadapi dalam pengembangan usaha kolam pemancingan ikan mas.

1.3. Tujuan Penelitian

Tujuan penelitian adalah untuk memahami peluang usaha yang ada dan mengembangkan kegiatan usaha kolam pemancingan ikan mas agar dapat bertahan dan berkembang. Penelitian ini diharapkan dapat memberikan rekomendasi yang berguna bagi pengelola kolam pemancingan dalam meningkatkan kinerja usaha.

1.4. Pembatasan Masalah

Pembatasan masalah dilakukan untuk fokus pada kolam pemancingan ikan mas Bapak Nanang di Bandung. Penelitian ini akan menganalisis aspek pasar, teknik, hukum, manajemen, ekonomi, dan finansial dengan asumsi skenario untuk mempermudah perhitungan kelayakan usaha.

1.5. Sistematika Penulisan

Sistematika penulisan dibagi menjadi enam bab, mulai dari pendahuluan yang menjelaskan latar belakang, identifikasi masalah, tujuan, pembatasan, hingga landasan teori yang menjadi acuan dalam penelitian ini. Setiap bab akan membahas aspek-aspek penting untuk menganalisis kelayakan usaha kolam pemancingan ikan mas.

II. Landasan Teori

Bab ini membahas teori-teori yang mendasari analisis kelayakan usaha, termasuk pengertian investasi, bisnis, perusahaan, dan studi kelayakan usaha. Teori-teori ini memberikan kerangka kerja untuk memahami bagaimana suatu usaha dapat dianalisis dari berbagai aspek untuk menentukan kelayakannya.

2.1. Pengertian Investasi

Investasi adalah pengorbanan dana saat ini untuk mendapatkan keuntungan di masa depan. Dalam konteks usaha, investasi dapat dibagi menjadi investasi nyata dan finansial. Pemahaman tentang investasi penting untuk menganalisis kelayakan finansial dari usaha kolam pemancingan.

2.2. Pengertian Bisnis dan Perusahaan

Bisnis adalah kegiatan yang dilakukan untuk memperoleh keuntungan. Perusahaan merupakan entitas yang melakukan kegiatan bisnis dengan memanfaatkan sumber daya untuk menghasilkan barang atau jasa. Memahami konsep ini penting untuk menganalisis struktur dan tujuan usaha kolam pemancingan ikan mas.

2.3. Studi Kelayakan Usaha

Studi kelayakan usaha bertujuan untuk menentukan apakah suatu rencana bisnis layak dilaksanakan. Ini melibatkan analisis biaya dan manfaat serta mempertimbangkan faktor internal dan eksternal yang mempengaruhi usaha. Hal ini krusial untuk pengambilan keputusan dalam pengembangan usaha kolam pemancingan.

III. Kerangka Pemecahan Masalah

Kerangka pemecahan masalah menggambarkan langkah-langkah sistematis yang diambil untuk menganalisis kelayakan usaha kolam pemancingan ikan mas. Metodologi ini mencakup pengumpulan data, analisis aspek-aspek yang relevan, serta pengolahan data untuk mendapatkan kesimpulan yang tepat.

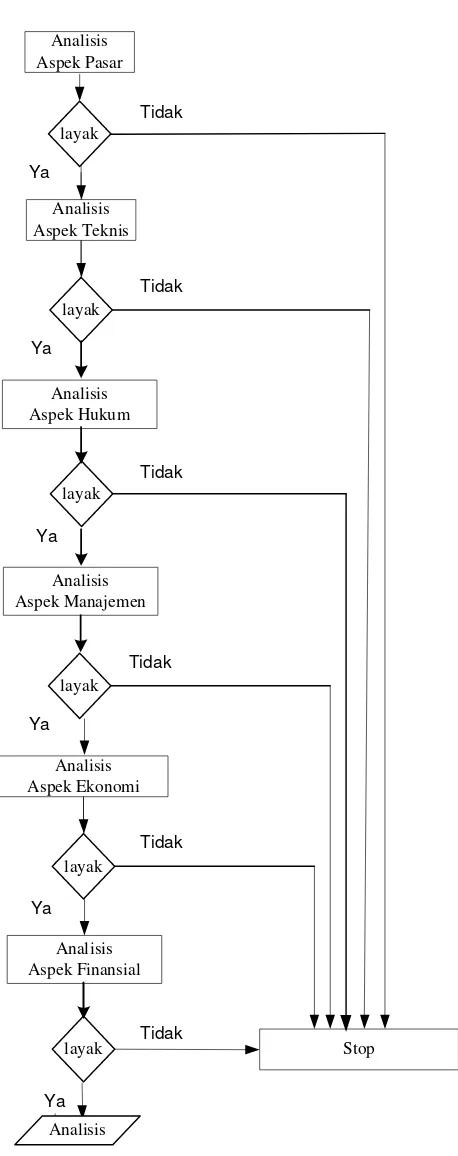

3.1. Flow Chart Penyelesaian Masalah

Flow chart digunakan untuk menggambarkan langkah-langkah yang akan diambil dalam menyelesaikan permasalahan. Ini mencakup pengumpulan data, analisis, dan pengambilan keputusan berdasarkan hasil analisis. Flow chart membantu memastikan bahwa semua langkah diikuti secara sistematis.

3.2. Langkah-langkah Pemecahan Masalah

Langkah-langkah pemecahan masalah meliputi studi literatur, studi lapangan, identifikasi masalah, pengumpulan data, dan pengolahan data. Setiap langkah penting untuk memastikan bahwa analisis dilakukan secara menyeluruh dan hasil yang diperoleh dapat diandalkan.

IV. Pengolahan Data

Pengolahan data mencakup analisis kelayakan usaha berdasarkan data yang dikumpulkan. Hal ini dilakukan dengan menganalisis aspek pasar, teknik, hukum, manajemen, ekonomi, dan finansial untuk menentukan apakah usaha kolam pemancingan ikan mas layak untuk dikembangkan.

4.1. Aspek Pasar

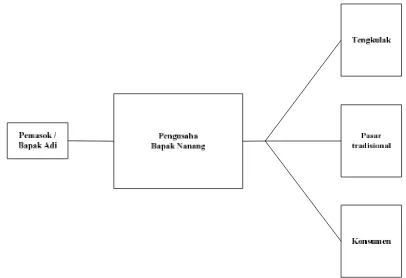

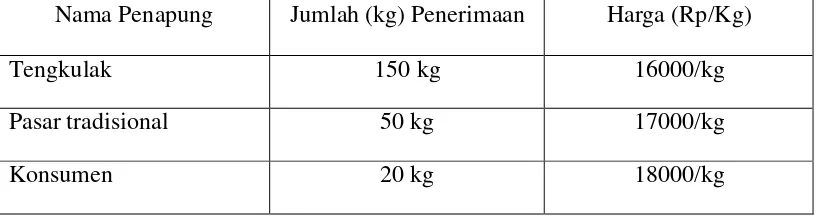

Aspek pasar mencakup analisis segmentasi pasar, strategi pemasaran, dan pesaing. Penelitian ini mengidentifikasi target pasar yang tepat dan strategi pemasaran yang efektif untuk menarik pelanggan ke kolam pemancingan ikan mas Bapak Nanang.

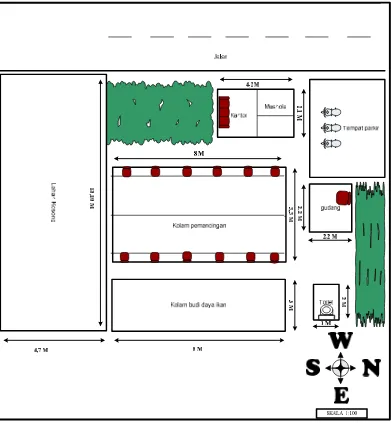

4.2. Aspek Teknik

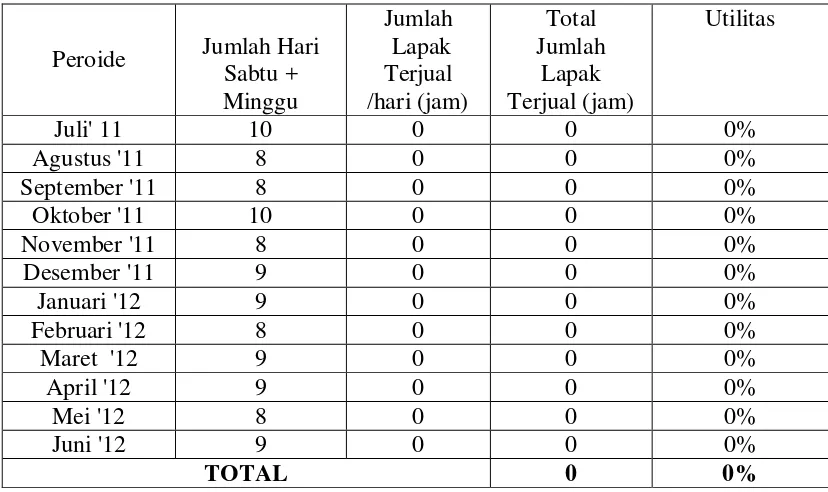

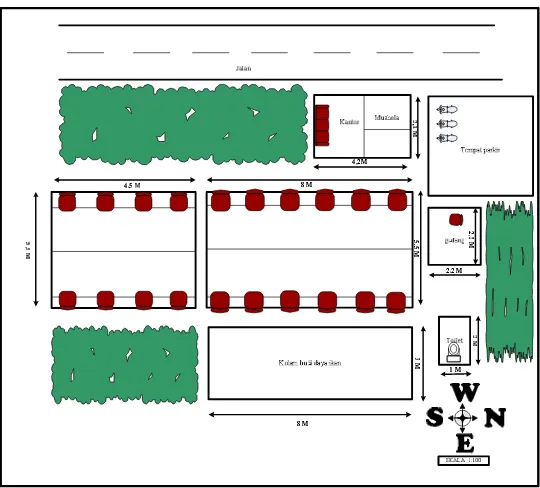

Aspek teknik membahas tentang lokasi, fasilitas, dan peralatan yang digunakan dalam usaha kolam pemancingan. Analisis ini penting untuk memastikan bahwa usaha dapat berjalan dengan efisien dan efektif, serta memenuhi kebutuhan pelanggan.

4.3. Aspek Hukum

Aspek hukum mencakup perizinan dan kepatuhan terhadap regulasi yang berlaku. Memastikan bahwa usaha memenuhi semua persyaratan hukum sangat penting untuk mencegah masalah di masa depan dan menjaga keberlangsungan usaha.

4.4. Aspek Manajemen

Aspek manajemen membahas struktur organisasi, pengelolaan sumber daya manusia, dan strategi manajemen yang diterapkan. Manajemen yang baik akan mendukung kelancaran operasional dan pencapaian tujuan usaha.

4.5. Aspek Ekonomi

Aspek ekonomi menganalisis dampak usaha terhadap perekonomian lokal dan kontribusi terhadap pembangunan nasional. Hal ini penting untuk menunjukkan nilai tambah yang dihasilkan oleh usaha kolam pemancingan ikan mas.

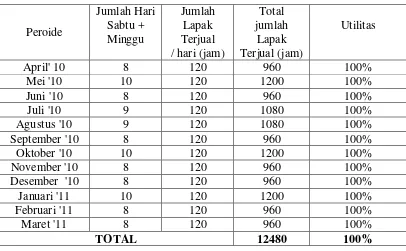

4.6. Aspek Finansial

Aspek finansial mencakup analisis biaya, pendapatan, dan proyeksi keuntungan. Melalui analisis ini, dapat diketahui apakah investasi dalam usaha kolam pemancingan ikan mas memberikan hasil yang layak dan menguntungkan.

V. Analisis

Analisis dilakukan untuk mengevaluasi hasil dari pengolahan data dan menentukan kelayakan usaha kolam pemancingan ikan mas. Dengan menggunakan berbagai metode analisis, dapat disimpulkan apakah usaha ini layak untuk dikembangkan.

5.1. Hasil Analisis

Hasil analisis menunjukkan bahwa kolam pemancingan ikan mas Bapak Nanang memiliki potensi yang baik untuk berkembang. Berdasarkan analisis pasar, teknik, hukum, manajemen, ekonomi, dan finansial, usaha ini dinyatakan layak untuk dilanjutkan dengan beberapa rekomendasi perbaikan.

VI. Kesimpulan

Kesimpulan merangkum hasil penelitian dan memberikan rekomendasi untuk pengembangan usaha kolam pemancingan ikan mas. Penelitian ini menunjukkan bahwa dengan manajemen yang baik dan strategi pemasaran yang tepat, usaha ini memiliki prospek yang cerah.

6.1. Rekomendasi

Rekomendasi mencakup strategi pengembangan usaha, peningkatan fasilitas, serta penguatan pemasaran untuk menarik lebih banyak pelanggan. Diharapkan dengan implementasi rekomendasi ini, usaha kolam pemancingan ikan mas dapat mencapai tujuan yang diinginkan.

Referensi Dokumen

- Buku Studi Kelayakan Usaha ( Zubir, Zalmi )

- Buku Studi Kelayakan Usaha ( Kasmir )

- Buku Studi Kelayakan Usaha ( Jakfar )

- Buku Entrepreneurship Menjadi Pebisnis Ulung ( Soegoto, Eddy Soeryanto )

- Tugas Akhir Pengembangan Distributor Kue Bantal Di Wilayah Bandung ( Ali, Wandi Saputra )