1 1.1 Latar Belakang Kerja Praktek

Pemerintah sebagai suatu organisasi yang dibentuk oleh suatu negara memegang peran penting dalam pembangunan nasional sebab pemerintah diberi kekuasaan untuk menjalankan kewajibanya dan mengelola Sumber Daya Air agar merata. Usaha yang dilakukan Pemerintah Pusat antara lain dengan memberikan kewenangan kepada pemerintah daerah untuk melakukan otonomi daerah.

Lahirnya undang-undang No. 22 dan No. 25 yang mengatur otonomi daerah di iIndonesia merupakan tonggak sejarah yang sangat penting dalam manajeman Pemerintahan daerah Indonesia. Kedua undang-undang tersebut adalah desentralisasi yang memungkinkan Pemerintahan dearah mengatur admistrasi pemerintahanya lebih mandiri dan fleksibel. Dalam pelaksanaan otonomi yang nyata Pemerintah Pusat memberikan tugas tersebut kepada Dinas Pengelolaan Sumber Daya Air, Pertambangan dan Energi, yang bertanggungjawab terhadap pemerataan sumber-sumber Daya Air,Pertambangan dan Energi yang dapat digunakan oleh masyarakat-mayarakat setempat.

keuangan di daerah dimaksudkan agar pemerintah daerah sebagai penyelenggara otonomi tidak mengalami deficit fiscal. Oleh karena itu, dilaksanakan reformasi segala bidang meliputi reformasi kelembagaan dan reformasi manajemen sector public terutama yang berkaitan dengan pengelolaan keuangan publik.

Dalam suatu kegiatan perusahaan memiliki sistem yang dapat dipercaya untuk menjaga kelangsungan dan laju pertumbuhan suatu perusahaan berupa salah satu sarana teknis yaitu akuntansi. Sistem akuntansi mempunyai fungsi menentukan berlangsungnya suatu aktifitas perusahaan. Dan mengikuti kejadian dan peristiwa yang menyangkut kekayaan serta kewajiban perusahaan dan mengatur transaksi-transaksi yang terjadi pada perusahaan.

Untuk menghindari penyelewengan-penyelewengan maka diperlukan alat bantu yang dapat menghindari kecurangan tersebut seperti formulir-formulir yang di buat oleh perusahaan. Dinas Pengelolaan Sumber Daya air, Pertambangan dan Energi Kabupaten Indramayu untuk melaksanakan tugas dan wewenang Kuasa Penggunaan Anggaran tersebut di kelolah oleh Sub Bagian Keuangan, agar pengelolan laporan keuangan bisa di lakukan dengan baik dan benar.

pencatatan dan melakukan pemeriksaan apabila ada transaksi yang salah dicatat oleh Bendahara.

Sesuai dengan uraian diatas maka penulis melakukan Kerja Praktek untuk mengetahui pelaksanaan yang sebenarnya di Dinas PSDA TAMBEN maka penulis menyusun laporan kerja praktek dengan judul,

“Tinjauan Atas Prosedur Surat Pertanggungjawaban Dan Penatausahaan Keuangan Daerah Pada Dinas Pengelolaan Sumber Daya Air, Pertambangan dan Energi (PSDA TAMBEN) Kabupaten Indramayu”. 1.2 Maksud dan Tujuan Kerja Praktek

Adapun maksud yang ingin dicapai dalam pembuatan Laporan Kerja Praktek ini adalah untuk mengetatahui lebih lanjut Prosedur Surat Pertanggungjawaban Dan Penatausahaan Keuangan Daerah Pada Dinas Pengelolaan Sumber Daya Air,Pertambangan dan Energi Kabupaten Indramayu. Sedangkan tujuan dari Kerja Praktek ini adalah :

1. Untuk Mengetahui Pelaksanaan Prosedur Surat PertanggungJawaban dan penatausahaan Keuangan Daerah pada dinas Perngelolaan Sumber Daya Air, Pertambangan dan Energi Kabupaten Indramayu.

1.3 Kegunaan Kerja Praktek

Semua informasi yang dihasilkan, dikumpulkan melalui kerja praktek dan studi literatur yang diharapkan dapat memberikan kegunaan sebagai berikut :

a) Bagi Penulis

Sebagai tambahan pengetahuan mengenai bagaimana Prosedur Surat Pertanggungjawaban dan Penatusahaan Keuangan Daerah pada Dinas Pengelolaan Sumber Daya Air, Pertambangan dan Energi Kabupaten Indramayu.

b) Bagi Perusahaan

Dapat dijadikan sebagai bahan masukan bagi Bendahara Perusahaaan dalam memperbaiki Prosedur Surat Pertanggungjawaban dan Penatusahaan Keuangan Daerah pada Dinas Pengelolaan Sumber Daya Air, Pertambangan dan Energi Kabupaten Indramayu.

c) Bagi Pihak Lain

1.4 Metode Yang digunakan dalam pelaksanaan kerja praktek

Dalam melaksanakan kerja pratek penulis dalam Penulisan laporan kerja praktek pada Dinas Pengelolaan Sumber Daya Air, Pertambangan dan Energi Kabupaten Indramayu. metode penulisan menggunakan metode Deskriptif, yaitu metode penelitian yang mengambarkan atau menguraikan suatu situasi atau kondisi tertentu mengenai objek yang di teliti dengan jalan mengumpulkan data, menyusun, mengklasifikasikan, menganalisis dan membandingkan dengan teori-teori yang dketahui pada akhirnya dapat dihasilkan suatu kesimpulan.

1.5 Lokasi dan waktu Kerja Praktek

Table 1.1

a. Mengambil surat izin kerja praktek b. Mencari tempat kerja praktek

c. Menentukan tempat kerja praktek 2

2

Tahap Pelaksanaan

a. Mengajukan surat permohonan kerja prktek

b. Meminta surat pengantar ke perusahaan

c. Kerja praktek di perusahaan

Pengenalan jabatan-jabatan fungsional

Pengambilan data

Gambaran Umum

Prosedur surat

pertanggungjawaban dan surat penatausahaan keuangan daerah Dokumen-dokumen yang terkait

dalam prosedur tersebut Mengarsipkan SPM

Mengisi Buku Pengeluaran kas d. Penyusunan Laporan Kerja Praktek

3 3.

Tahapan Pelaporan

a.Menyiapkan Laporan Kerja Praktek b..Bimbingan Kerja Praktek

7

Pada tahun 1919 Kantor dibangun dengan nama Dinas Pekerjaan Umum, pada tahun 1945 Indonesia merdeka. Tahun 1966 diganti dengan nama Dinas Pekerjaan umum di dalam Dinas tersebut ada beberapa bagian yaitu Pengairan, Bina Marga, Cipta Karya dan Tenaga Listrik (PUTL) Daerah Indramayu.

Tahun 1969 -1988 terjadi Repelita dan di dalam Dinas Pekerjaan Umum tersebut pecah dan berdiri masing-masing Dinas, yaitu Dinas Pengairan, Dinas Bina Marga, Dinas Cipta Karya dan Dinas Tenaga Listrik mempunyai struktur organisasi dan tugasnya masing-masing sesuai dengan peraturan dari Kepala Daerah. Dengan adanya Repelita tersebut maka pada tahun yang sama (1969) Dinas Pengairan berganti nama menjadi Dinas Pengairan Wilayah Indramayu membawahi 3 seksi yaitu: Rentang, Indramayu Barat,dan Indramayu Timur (Kantor Wilayah).

berganti nama menjadi Dinas Pengelolaan Sumber Daya Air, Pertambangan dan Energi kabupaten Indramayu (PSDA TAMBEN). Karena pada Dinas tersebut kedatangan energy dan mengelolah sumber energy yang ada di Kabupaten Indramayu.

2.2 Visi dan Misi Dinas Pengelolaan Sumber Daya Air, Pertambangan dan Energi

2.2.1 Visi

“Terwujudnya Pengelolaan Sumber Daya Air,Pertambangan dan energy yang prima,efektif,Efisien,Aspiratif dan akuntable”

2.2.2 Misi Dinas Pengelolaan Sumber Daya Air,Pertambangan dan Energi

1. Memberikan pelayanan pendistribusian air baku bagi masyarakat dalam upaya meningkatkan pertumbuhan ekonomi serta kesehatan lingkungan. 2. Menyediakan aksesibilitas pengairan yang memadai.

3. Mengeliminir terjadinya genangan air dan kekurangan air baku serta dampaknya.

4. Menyediakan data dan informasi yang valid tentang sumber daya air, pertambangan dan energi.

5. Memberikan pembinaan dan pengendalian dalam pengelolaan pertambangan dan pemanfaatan energi.

2.3 Struktur Organisasi Dinas Pengelolaan sumber Daya Air dan Pertambangan Kabupaten Indramayu

Struktur organisasi merupakan suatu bagian dan uraian tugas yang menggambarkan hubungan dan tanggungjawab bagi setiap karyawan yang ada dalam perusahaan. Dengan adanya struktur organisasi yang jelas, maka seluruh kegiatan dapat dilaksanakan dengan baik dan mengarah pada tujuan yang telah ditetapkan oleh perusahaan. Struktur organisasi Dinas Pengelolaan Sumber Daya Air, Pertambangan dan Energi adalah organisasi garis lurus dan tanggungjawab mengalir dalam satu garis lurus dari bagian puncak kebagian bawah, kekuasaan dan tanggungjawab terdapat pada pemimpin dan mengecil pada seksi-seksi yang lain.

2.4 Deskripsi Jabatan Dinas Pengelolaan Sumber Daya Air, Pertambangan dan Energi Kabupaaten Indramayu

Tugas pokok dan Fungsi serta uraian Tugas Jabatan Struktural pada Dinas Pengelolaan Sumber Daya Air, Pertambangan dan Energi kabupaten Indramayu diatur dalam Peraturan Bupati Indramayu No.32 Tahun 2008. 1. Kepala Dinas

Rincian tugas pokok Kepala Dinas :

a. Perumusan kebijakan teknis, administrasi, dan pelaksanaan kegiatan pengelolaan dibidang sumber daya air, pertambangan dan energi.

b. Penyelenggaraan pelayanan teknis operasional dibidang pengelolaan sumber daya air, pertambangan dan energi.

c. Penyelenggaran perizinan, penarikan retribusi atas pemanfaatan asset pelayanan umum dan tugas pembantuan dibidang pengelolaan sumber daya air, pertambangan dan energi.

d. Penyelenggaran pembinaan administrasi ketatausahaan.

e. Penyelenggaran pembinaan teknis administrasi terhadap pengelolaann UPTD. f. Penyelenggaran komunikasi, kordinassi, konsultasi dan kerja sama dibidang

pengelolaan sumber daya air, pertambangan dan energy.

g. Pelaksanaan tugas kedinasan lain sesuai dengan bidang tugas dan fungsinya. 2. Sekretariat di pimpin oleh seorang sekretaris.

1. Sekretaris mempunyai tugas pokok memimpin, mengkoordinasikan dan mengendalikan tugas-tugas dibidang pengelolaan pelayanan ke sekretariatan yang meliputi pengkoordinasian perencanaan program, pengelolaan urusan umum, perlengkapan, kepegawwaian serta pengelolaan keuangan.

a. Pelaksanaan penyusunan rencana dan program kerja serta pengelolaan pelayanan kesekretariatan.

b. Perumusan kebijakan dan pengkoordinasian penyusunan rencana dan program kerja Dinas.

c. Penyelenggaran dan pengelolaan administrasi umum dan kerumahtanggaan serta perlengkapan.

d. Pengelolaan administrasi kepegawaian, pembinaan ketatausahaan, keuangan dan pembinaan organisasi dan tatalaksana.

e. Pelaksanaan pembinaan bendaharawan PPK di lingkungan Dinas.

f. Perumusan kebijakan dan pengkoordinasian administrasi pengelolaan keuangan.

g. Pelaksanaan evaluasi dan pelaporan tugas pengelolaan pelayanan kesekretariatan.

h. Perumuan kebijakan dan pelaksanaan monitoring, evaluasi dan pelaporan pelaksanaan tugas Dinas.

i. Pelaksanaan koordinasi/kerja sama dengan SKPD terikat atau pihak ketiga dibidang pengelolaan pelayanan kesekretariatan.

j. Perumusan kebijakan dan pengkoordinasian pelaksanaan pengadaan barang dan jasa dilingkungan Dinas.

l. Perumusan dan pengkoordinasian penyusunan Renstra, Renja, LAKIP, LPPD, LPOD, RKA, PPA, DPA dan DPPA.

m. Melaksanakan tugas kedinasan lain sesuai dengan bidang tugas dan fungsinya.

Dalam melaksanakan tugas pokok dan uraian tugas-tugas di atas, Sekretaris dibantu oleh :

1. Sub. Bagian Umum dan Kepegawaian mempunyai tugas pokok menyiapkan bahan pelaksanaan pengelolaan pelayanan administrasi umum, kerumahtanggaan dan perlengkapan serta pengelolaan administrasi kepagawaian.

Rincian tugasnya :

a. Penyusunan rencana dan program kerja operasional kegiatan pelayanan administrasi umum, kerumahtanggaan dan perlengkapan serta pengelolaan administrasi kepegawaian.

b. Pelaksanaan penerimaan, pendistribusian dan pengiriman naskah Dinas serta pengelolaan dokumentasi, kearsipan dan perpustakaan.

c. Pelaksanaan penyusunan dan pengadministrasian persuratan Dinas. d. Pelaksanaan pengelolaan dan penyiapan bahan pembinaan,

dokumentasi dan kearsipan dilingkungan Dinas.

f. Pelaksanaan pelayanan keprotokolan, hubungan masyarakat dan penyelenggaraan rapat-rapat Dinas.

g. Pelaksanaan pengurusan kerumahtanggaan, pemeliharaan kebersihan gedung kantor, perawatan kendaraan dinas dan asset lainnya serta keamanan dan ketertiban kantor.

h. Penyiapan dan penyusunan rencana kebutuhan sarana dan prasarana perlengkapan Dinas.

i. Pelaksanaan pengadaan barang dan jasa di lingkungan Dinas.

j. Pelaksanaan penyimpanan, pendistribusian dan inventarisasi perlengkapan Dinas hasil pengadaan.

k. Penyiapan bahan pembinaan organisasi dan tatalaksana.

l. Pelaksanaan pengelolaan dokumentasi dan perpustakaan Dinas.

m. Pelaksanaan pengelolaan administrasi kepegawaian yang meliputi kenaikan pangkat, gaji berkala, KARPEG, KARIS/KARSU, TASPEN, ASKES, cuti pegawai, pemberian penghargaan serta pengkoordinasian penyusunan DP3.

n. Pelaksanaan pengumpulan, penyimpanan dan pemeliharaan data dokumentasi kepegawaian.

o. Penyiapan dan penyusunan rencana kebutuhan formasi, mutasi pegawai, dan pengembangan karier pegawai.

q. Penyiapan bahan perencanaan kebutuhan diklat pegawai.

r. Pelaksanaan tugas kedinasan lain sesuai dengan bidang tugas dan fungsinya.

2. Sub. Bagian Keuangan mempunyai tugas pokok merencanakan, melaksanakan, menatausahakan dan melaporkan pertanggungjawaban pengelolaan keuangan Dinas.

Rincian tugasnya :

a. Penyiapan dan pengumpulan bahan penyusunan rencana anggaran Dinas.

b. Pelaksanaan pengkoordinasian penyusunan rencana anggaran dinas dengan para Kepala Bidang.

c. Pengkoordinasian penyusunan, Rencana kerja Anggran (RKA), Dokumen Pelaksanaan Anggaran (DPA) serta Dokumen Perubahan Pelaksanaan Anggaran (DPPA) dengan Kepala Bidang.

d. Pelaksanaan panatausahaan Keuangan Dinas yang meliputi penelitian kelengkapan SPP LS yang diajukan oleh PPTK, SPP, UP, dn SPP GU dan SPP TU yang diajukan oleh bendahara pengeluaran.

e. Pelaksanaan penyiapan SPM dan penyiapan laporan keuangan SKPD Dinas.

g. Penelitian pengujian kebenaran, kelengkapan dan keabsahan Surat pertanggungjawaban (SPJ) atau tanda bukti pengeluaran uang.

h. Pengevaluasian kecocokan atau kesesuaian surat pertanggungjawaban (SPJ) keuangan berdasarkan pengalokasian anggaran yang telah ditetapkan.

i. Penyelenggaraan akuntansi dan penyusunan laporan keuangan atas transaksi keuangan, asset, hutang dan ekuitas dana pada Dinas.

j. Penyampaian laporan keuangan SKPD Dinas yang meliputi realisasi anggaran, neraca dan catatan atas laporan keuangan yang disampaikan kepada Bupati melalui PPKD.

k. Pelaksanaan tugas kedinasan lain sesuai dengan bidang tugas dan fungsinya.

3. Sub. Bagian Perencanaan dan Evaluasi mempunyai tugas pokok merencanakan melaksanakan, mengevaluasi dan melaporkan kegiatan dan pengkoordinasian penyusunan rencana dan program kerja Dinas. Rincian tugasnya :

a. Pelaksanaan pengkoordinasian penyusunan rencana dan program kerja Dinas.

c. Pelaksanaan kegiatan pengumpulan dan pengelolaan data perencanaan dan program kerja Dinas.

d. Pelaksanaan penyiapan bahan penyusunan laporan kegiatan bulanan, triwulanan, semesteran, tahunan dan lima tahunan Dinas.

e. Pelaksanaan penyusunan rancangan peraturan perundang-undangan penunjang pelaksanaan tugas.

f. Pengkoordinasian dan penyusunan RENSTRA, RENJA, LAKIP, KUA, PPAS, RAK, PPA,DPA, DPA dan DPPA.

g. Penyiapan pelaksanaan penyelenggaran Barang dan Jasa.

h. Pelaksanaan tugas kedinasan lain sesuai dengan bidang tugas dan fungsinya.

3. Bidang Tata Teknis Irigasi

Mempunyai tugas pokok melaksanakan kegiatan dibidang pengelolaan saranan dan prasarana Irigasi, peningkatan dan rehabilitas irigasi serta tata guna air.

Rincian tugasnya :

a. Pelaksanaan kegiatan dibidang pengelolaan sarana dan prasarana irigasi, Peningkatan dan rehabilitasi irigasi serta tata guna air.

b. Penetapan kebijakan pengelolaan air irigasi.

e. Pembentukan komisi irigasi.

f. Pelaksanaan pemerian izin atas penyediaan, peruntukan, penggunaan dan pengusahaan air irigasi pada daerah irigas.

g. Pelaksanaan penjagaan efektivitas, efisiensi, kualitas dan ketertiban pelaksanaan pengelolaan sumber daya air irigasi pada daerah irigasi. h. Pelaksanaan pemberian izin pembaangunan, pemanfaatan, pengubahan

dan atau pembongkaran bangunan dan atau saluran irigasi pada jaringan primer dan sekunder dalam daerah irigasi.

i. Pelaksanaan pemberdayaan para pemilik kepentingan dalam pengelolaan sumber air irigasi.

j. Penetapan konservasi sumber daya air pada wilayah sungai.

k. Penetapan pengendalian daya rusak air yang berdampak pada daerah irigasi.

l. Pelaksanaan penyelenggaraan system informasi daerah irigasi.

m. Melaksanakan pembangunan dan peningkatan system irigasi primer dan skunder pada daerah irigasi.

n. Pelaksanaan tugas kedinasan lain sesuai dengan bidang tugas dan fungsinya.

1. Seksi Pengelolaan Sarana dan Prasarana Irigasi mempunyai tugas pokok mempersiapkan bahan pelaksanaan kegiatan pengelolaan sarana dan prasarana Irigasi.

Rincian tugasnya :

a. Penyiapan bahan dan pelaksanaan kegiatan pengelolaan sarana dan prasarana irigasi.

b. Pelaksanaan operasional pengelolaan sarana dan prasarana irigasi.

c. Pelaksanaan fasilitasi pembentukan wadah koordinasi irigasi pada daerah irigasi.

d. Pelaksanaan fasilitasi pembentukan komisi irigasi.

e. Pelaksanaan fasilitasi pemberdayaan para pemilik kepentingan dalam pengelolaan sumber daya air dan irigasi.

f. Fasilitasi pengendalian daya rusak air yang berdampak pada jaringan irigasi.

g. Pelaksanaan tugas kedinasan lain sesuai dengan bidang tugas dan fungsinnya.

2. Seksi peningkatan dan Rehabilitasi Irigasi mempunyai tugas pokok mempersiapkan bahan pelaksanaan kegiatan peningkatan dan rehabilitasi irigasi.

Rincian tugasnya :

b. Pelaksanaan operasional peningkatan dan rehabilitasi irigasi.

c. Pelaksanaan pemberian izin pembangunan, pemanfaatan, pengubahan dan atau pembongkaran bangunan dan atau saluran irigasi pada jaringan irigasi primer dan sekunder dalam daerah irigasi.

d. Penyusunan rumusan kebijakan penetapan pendayagunaan jaringan irigasi.

e. Pelaksanaan peningkatan system irigasi primer dan skunder pada daerah irigasi.

f. Peningkatan sumber daya air dan irigasi pada daeah irigasi.

g. Pelaksanaan pengawasan dan peningkatan sumber daya air serta rehabilitasi irigasi pada daerah irigasi.

h. Pelaksanaan tugas kedinasan lain sesuai dengan bidang tugas dan fungsinya.

3. Seksi Tata Guna Air mempunyai tugas pokok mempersiapkan bahan pelaksanaan kegiatan tata guna air.

Rincian tugasnya :

a. Penyiapan bahan dan pelaksanaan kegiatan tata teknis irigasi. b. Pelaksanaan operasional kegiatan tata guna air.

c. Pelaksanaan pemberian izin atas penyediaan, perntukan, penggunaan dan pengusahann sumber daya air pada daerah irigasi.

e. Pelaksanaan tugas kedinasan lain sesuai dengan bidang tugas dan fungsinya.

4. Bidang Pengembangan dan Pengelolaan Sumber Daya Air

Mempunyai tugas pokok melaksanakan tugas dibidang pengembangan sarana dan prasaran pengairan, sarana dan prasarana sumber daya air, pelestarian sumber daya air dan penanggulangan bencana banjir dan kekeringan.

Rincian tugasnya :

a. Pelaksanaan tugas dibidang pengembangan sarana dan prasarana sumber daya air, pelestarian sumber daya air dan penanggunlanga bencana banjir dan kekeringan.

b. Pelaksanaan kegiatan dibidang pengembangan sarana dan prasarana sumber daya air, pelestarian sumber daya air dan penanggunlanga bencana banjir dan kekeringan.

c. Pelaksanaan pengelolaan kawassan lindung sumber air pada wilayah sungai. d. Pelaksanaan pendayagunaan sumber daya air pada wilayah sungai.

e. Pelaksanaan inventarisasi lingkungan hidrologi, kawasan rawan bencana banjir dan kekeringan.

f. Pelaksanaan kebijakan mitigasi bencana banjir dan kekeringan pada wilayah kabupaten.

h. Pengelolaan informasi bencana hidro pada wilayah kabupaten. i. Pelaksanaanpengelolaan data dan informasi banjir dan kekeringan.

j. Pelaksanaan tugas kedinasan lain sesuai dengan bidang tugas dan fungsinya. Dalam melaksanakan tugas pokok dan uraian tugas-tugas di atas, Bidang Pengembangan dan Pengelolaan Sumber Daya Air di bantu oleh : 1. Seksi Pengembangan Sarana dan Prasarana Pengairan mempunyai tugas

pokok mempersiapakan bahan pelaksanaan kegiatan pengembangan sarana dan prasarana Sumber Daya Air.

Rincian tugasnya :

a. Pelaksanaan operasional kegiatan pengembangan sarana dan prasarana sumber daya air.

b. Pelaksanaan pemeliharaan perbaikan sarana dan prasarana Sumber Daya Air.

c. Pemabngunan dan pengembangan sarana dan prasarana Sumber DAya Air.

d. Pelaksanaan tugas kedinasan lain sesuai dengan bidang tugas dan fungsinya.

2. Seksi Pelestarian Sumber Daya Air mempunyai tugas pokok mempersiapakan bahan pelaksanaan kegiatan pelestarian Sumber daya air.

Rincian tugasnya :

b. Pelaksanaan operasional kegiatan pelestarian sumber daya air.

c. Pelaksanaan kegiatan penelitian dan pengawasan pelestarian sumber daya air.

d. Pelaksanaan pengembangan dan pengelolaan kualitas sumber daya air. e. Pelaksanaan pengamatan daerah aliran sungai.

f. Pelaksanaan tugas kedinasan lain sesuai dengan bidang tugas dan fungsinya.

3. Seksi Penaggulangan Bencana Alam mempunyai tugas pokok mempersiapakan bahan pelaksanaan penanggunlangan bencana banjir dan kekeringan.

Rincian tugasnya :

a. Penyiapan bahan pelaksanaan penanggunlangan bencana banjir dan kekeringan.

b. Pelaksanaan operasional kegiatan penanggulangan bencana banir dan kekeringan.

c. Penetapan pengelolaan lingkungan kawasan rawan bencana banjir dan kekeringan dan diwilayah kabupaten.

d. Pelaksanaan invetarisasi lingkungan kawassan rawan bencana banjir dan kekeringan dan wilayanh kabupaten.

f. Pelaksanaan koordinasi mitigasi bencana banjir dan kekeringan pada wilayah kabupaten.

g. Pengelolaan informasi bencana geologi pada wilayah kabupaten.

h. Pelaksanna koordinasi penanggunlangan bencana alam / banjir dan kekeringan dengan SKPD lain.

i. Pelaksanaan tugas kedinasan lain sesuai dengan bidang tugas dan fungsinya.

5. Bidang Operasi dan Pemeliharaan

Mempunyai tugas pokok melaksanakan kegiatan dibidang hidrologi dan hidrometri, pendayagunaan air dan pemeliharaan, serta penataan asset pengairan dan pemberdayaan P3A.

Rincian tugasnya.

a. Pelaksanaan tugas dibidang hidrologi dan hidrometri, pendayagunaan air dan pemeliharaan, serta penataan asset pengairan dan pemberdayaan P3A.

b. Pelaksanaan pengelolaan kawasan lindung sumber daya air pada daerah irigasi.

c. Pelaksanaan pemberian izin penyediaan, peruntukan, penggunaan dan pengusahaan air tanah.

d. Pelaksanaan operasi, pemeliharaan dan rehabilitasi pada daerah irigasi. e. Pelaksanaan operasi dan pemeliharaan pada daerah irigasi.

Dalam melaksanakan tugas pokok dan uraian tugas-tugas di atas, Bidang Operasi dan Pemeliharaan dibantu oleh :

1. Seksi Hidrologi dan Hidrometri mempunyai tugas pokok mempersiapkan bahan poelaksanaan kegiatan hidrologi dan hidrometri.

Rincian tugasnya :

a. Penyiapan bahan pelaksanaan kegiatan hidrologi dan hidrometri. b. Pelaksanaan operasional kegiatan hidrologi dan hidrometri. c. Pelaksanaan pengawasan dan pengendalian kualias air. d. Pelaksanaan pemeliharaan alat-alat hidrologi dan hidrometri.

e. Pelaksanaan tugas kedinasan sesuai dengan bidang tugas dan fungsinya. 2. Seksi Pendayagunaan Air dan Pemeliharaan mempunyai tugas pokok

mempersiapakan bahan pelaksanaan kegiatan pendayagunaan air dan pemeliharaan.

Rincian tugasnya :

a. Penyiapan bahan perencanaan teknis dan pelaksanaan kegiatan pendayagunaan air irigasi dan pemeliharaan.

b. Pelaksanaan opersional kegiatan pendayagunaan air irigasi dan pemeliharaan.

c. Pelaksanaan penegmbangan pola pemeliharaan sumber daya air irigasi pada daerah irigasi.

e. Pelaksanaan tugas kedinasan sesuai dengan bidang tugas dan fungsinya. 3. Seksi Penataan Aset Pengairan dan Pemberdaya P3A mempunyai tugas

pokok mempersiapkan bahan pelaksanaan kegiatan penataan asset pengairan dan pemberdayaan P3A.

Rincian tugasnya :

a. Penyiapan bahan dan pelaksanaan kegiatan penataan asset pengairan dan pemberdayaan P3A.

b. Pelaksanaan operasional kegiatan penataan asset irigasi dan pemberdayaan P3A ;

c. Pelaksanaan pengembangan asset irigasi. d. Pelaksanna pemeliharaan asset irigasi.

e. Pelaksanaan pembinaan dan pemberdayaan P3A.

f. Pelaksanaan tugas kedinasan lain sesuai dengan bidang tugas dan fungsinya.

6. Bidang Pertambangan dan Energi

Mempunyai tugas pokok melaksanakan kegiatan dibidang pertambangan, energy dan kelistrikan serta pembinaan, pengendalian dan pengawasan. Rincian tugasnya :

a. Pelaksanaan tugas dibidang pertambangan, energy dan kelistrikan serta pembinaan, pengendalian dan pengawasan.

c. Penetapan Rencana Umum Ketenagalistikan Daerah (RUKD).

d. Penetapan IUKU yang sarana maupun energy listriknya dalam kabupaten. e. Penetapan pengaturan harga jual listrik untuk konsumen dan pemegang

IUKU.

f. Penetapan pemebrian persetujuan penjualan kelebihan tenaga listrik oleh pemegang IUKS kepada pemegang IUKU.

g. Pemebrian izin rekomendasi usaha jassa penunjang tenaga listrik, penambangan galian C bagi badan usaha dalan negeri/mayoritas sahamnya dimiliki oleh penanaman modal dalam negeri.

h. Penetapan pengawasan pelaksanaan usaha ketenagalistrikan. i. Perencanaan dan penetapan penyediaan listrik pedesaan.

j. Pemberian rekomendasi teknid untuk izin usaha pertambangan, IUKS, izin pengambilan air bawah tanah tanpa izin pendrian SPBU.

k. Pembinaan dan pengawasan pelaksanaan atas izin usaha pertamangan mineral air bawah tanah, energy dan ketenaga listrikan pada wilayah kabupaten an 1/3 (sepertiga) dari kewenangan wilayah provinsi.

l. Perhitungan produksi dan realisasi lifting minyak bumi dan gas bumi. m. Memberikan rekomendasi penggunaan wilayah kerja kontrak kerja sama

untuk kegiatan diluar kegiatas migas.

o. Pelaksanaan pengawasan pengendalian pendistribusian dan tata niaga bahan bakar minyak agen dan pangkalan dan sampai konsumen terakhir. p. Pemantauan dan inventarisasi penyediaan, penyaluran kualitas harga

BBM serta melakukan analisa dan evaluasi terhadap kebutuhan/penyediaan BBM.

q. Penetapan pemberian rekomendasi lokasi pendirian kilang dan tempat penyimpanan migas.

r. Pelaksanaan tugas kedinasan lain sesuai dengan bidang tugas dan fungsinya.

Dalam melaksanakan tugas pokok dan uraian tugas-tugas di atas, Bidang Pertambangan dan Energi di abntu oleh :

1. Seksi Pertambangan mempunyai tugas pokok mempersiapkan bahan pelaksanaan kegiatan pertambangan .

Rincian tugasnya :

a. Penyiapan bahan pelaksanaan kegiatan pertambangan.

b. Penyiapan bahan pelaksanaan inventarisasi potensi sumber daya mineral, air tanah serta minyak dan gas bumi diwilayah kabupaten.

c. Pelaksanaan perhitungan produksi dan realisasi lifting minyak dan gas bumi bersama pemerintah.

e. Pemberian rekomendasi teknis untuk izin pembukaan kantor perwakilan perusahaan di sub sektor minyak dan gas bumi.

f. Pelaksanaan pemantauan dan inventarisasi penyediaan, penyaluran dan kualitas BBM serta analisis dan evaluasi terhadap kebutuhan/penyediaan BBM di wilayah Kabupaten.

g. Pemebrian rekomendasi lokasi pendirian kilang dan tempat penyimpanan minyak dan gas bumi.

h. Pemberian rekomendasi teknis untuk izin lokasi pendirian SPBU, izin usaha pertambangan dan izin pengambilan air bawah tanah.

i. Pemberian rekomendasi pendirian gedung bahan peledak dalam rangka kegiatan usaha minyak dan gas bumi di daerah operasi daratan dan daerah operasi pada wilayah kabupaten serta 1/3 (sepertiga) dari kewenangan wilayah provinnsi.

j. Pelaksanaan tugas kedinasan lain sesuai dengan bidang tugas dan fungsinya.

2. Seksi Energi dan Kelistrikan mempunyai tugas pokok mempersiapkan bahan pelaksanaan kegiatan energy dan kelistrikan.

Rincian tugasnya :

a. Penyiapan bahan dan pelaksanaan kegiatan energy dan kelistrikan. b. Pelaksanaan operasional kegiatan energy dan kelistrikan.

untuk Kepentingan Sendiri (IUKS) yang sarana. Energy listrik bagi badan usaha dalam negeri atau mayoritas sahamnya dimiliki oleh penanam modal dalam negeri

d. Penetapan pengaturan harga jual tenaga listrik untuk konsumen pemegang IUKU serta kepada IUKU yang izin usahanya dikeluarkan oleh kabupaten.

e. Pemberian persetujuan penjualan kelebihan tenaga listrik untuk pemegang IUKS kepada pemegang IUKU yang izinnya dikeluarkan oleh kabupaten

f. Pelaksanaan perencanaan teknis kegiatan penyediaan listrik pendesaan. g. Pelaksanaan tugas kedinasan lain sesuai dengan bidang tugas dan

fungsinya.

3. Seksi Pembinaan, Pengendalian dan Pengawasan mempunyai tugas pokok mempersiapakan bahan pelaksanaan kegiatan pembinaan, pnegendalian dan pengawasan.

Rincian tugasnya :

a. Penyiapan bahan dan pelaksanaan kegiatan pembinaan, pengendalian dan pengawasan.

c. Pelaksanaan pengawasan dan pengendalian pendistribusian dan tata niaga bahan bakar minyak dari agen dan pangkalan sampai komsumen di wilayah energi dan kelistrikan.

d. Pelaksanaan pembinaan, pengendalian dan pengawasan kegiatan energy dan kelistrikan.

e. Pelaksanaan tugas kedinasan lain sesuai dengan tugas dan fungsinya.

7. Unit Pelaksanaan Teknis Dinas (UPTD)

a. UPTD adalah unsure pelaksanaan operasional Dinas yang mempunyai wilayah kerja satu atau beberapa Kecamatan.

b. UPTD dipimpin oleh seorang kepala UPTD yang berda dibawah dan bertanggungjawab kepada kepala dan secara operasional dikoordinasikan oleh Camat.

c. Pembentukan, organisasi dan tata kerja UPTD ditetapkan sesuai peraturan perundang-undangan yang berlaku.

8. Kelompok Jabatan Funsional.

a. Kelompok Jabatan Fungsional dilingkungan Dinas mempunyai tugas pokok menunjang tugas pokok Dinas sesuai dengan keahliannya masing-masnig.

c. Kelompok jabatan Fungsional dapat dibagi dalam sub-sub kelompok sesuai dengan kebutuhan dan masing-masing dipimpin oleh tenaga fungsional senior.

d. Jumlah tenaga fungsional ditentukan berdasarkan sifat, jenis dan beban kerja yang ada.

e. Pembinaan terhadap tenaga fungsional dilakukan sesuai dengan peraturan perundang-undangan yang berlaku.

2.5 Aspek Kegiatan Perusahaan

Dinas Pengelolaan Sumber Daya Air, Pertambangan dan Energi mempunyai tugas pokok melaksanakan urusan pemerintahan Daerah dibidang pengelolaan sumber daya air,pertambangan dan energi, berdasarkan asas otonomi dan tugas pembantuan.

a. Perumusan kebijakan teknis dibidang pengelolaan sumber daya air, pertambangan dan energi.

b. Penyelenggaran urusan pemerintah dan pelayanan umum dibidang pengelolaan sumber daya air, pertambangan dan energi.

c. Pembinaan dan pelaksanaan tugas bidang pengelolaan sumber daya air, pertambangan dan energi.

d. Pelaksanaan pelayanan teknis administrative ketatausahaan. e. Pelaksanaan pengelolaan UPTD.

32

Bidang pelaksanaan kerja praktek yang dilaksanakan selama satu bulan yaitu penulis ditempatkan dibagian Keuangan pada Dinas Pengelolaan sumber Daya Air, Pertambangan dan Energi Kabupaten indramayu. Dalam pelaksanaannya Penulis diberikan pengarahan dan binbingan mengenai Instansi khususnya mengenai Penatausahaan Keuangan Daerah atau Penggunaan aggaran Daerah.

3.2 Teknik Pelaksanaan Kerja Praktek

Teknik pelaksanaan kerja praktek pada bagian keuangan memiliki fungsi untuk melakukan penataan Laporn Keuangan dengan baik dan benar serta bisa di pertanggungjawabakan oleh bendahara kepda Kepala Dinas PSDA TAMBEN Kabupoaten Indramayu. Selama penulis melakukan Kerja Praktek, kegiatan yang di lakukan adalah sebagai berikut :

1. Mendengarkan pengarahan dari pembimbing mengenai tatacara pelaksanaan kerja praktek, gambaran umum dan tugas Jabatan Struktural Dinas PSDA TAMBEN kabupaten Indramayu.

2. Mengambil Data dari Dinas PSDA TAMBEN Kabupaten Indramayu mengenai surat pertanggungjawaban dan penatausahaan keuangan daerah. 3. Mengarsipkan Surat Surat Perintah Menbayar (SPM), Surat

4. Mengisi Buku Pengeluaran Kas harian.

Namun dalam hal ini Penulis tetap dibimbing dan diarahkan agar tidak terjadi kesalahan yang akan menimbulkan koreksi pada masa yang akan datang. 3.3 Pembahasan Kerja Praktek

3.3.1 Pelaksanaan Prosedur Surat Pertanggungjawaban dan

Penatausahaan Keuangan Daerah pada Dinas Pengelolaan Sumber Daya

Air, Pertambangan dan Energi Kabupaten Indramayu.

Prosedur merupakan rangkaian aktivitas atau kegiatan yang dilakukan secara berulang– ulang dengan cara yang sama bagi organisasi atau perusahaan agar segala sesuatu dapat dilakukan scara seragam.

Menurut Mulyadimengemukakan bahwa :

“Prosedur adalah urutan kegiatan klerikal, biasanya dilibatkan beberapa

orang dalam suatu departemen atau lebih, yang dibuat untuk menjamin

penaganan secara seragam transaksi perusahaan yang terjadi

berulang-ulang”.

Sedangkan menurut Adzar Susantomengemukakan bahwa :

“Prosedur adalah rangkaian aktifitas atau kegiatan yang dilakukan

secara berulang-ulang dengan cara yang sama”.

dan efisien. Serta dapat mempermudah untuk menyelesaikan suatu masalah secara terperinci sesuai dengan waktu yang di tentukan oleh perusahaan. Penatausahaan Keuangan Derah

Penatausahaan keuangan daerah merupakan bagian yang tak terpisahkan dari proses Pengelolaan Keuangan Daerah, baik menurut Peraturan Pemerintah Nomor 58 Tahun 2005 maupun berdasarkan Permendagri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah. Uraian tentang penatausahaan keuangan daerah mencakup hal-hal sebagai berikut: (a) asas umum penatausahaan keuangan daerah; (b) pelaksanaan penatausahaan keuangan daerah; (c) penatausahaan penerimaan; dan (d) penatausahaan pengeluaran.

A. Asas Umum Penatausahaan Keuangan Daerah

Asas-asas umum Penatausahaan Keuangan Daerah menurut kedua peraturan perundang-undangan tersebut di atas menyebutkan bahwa:

1. Pengguna anggaran/ kuasa pengguna anggaran, bendahara penerimaan/ pengeluaran dan orang atau badan yang menerima atau menguasai uang/ barang/kekayaan daerah, wajib menyelenggarakan penatausahaan sesuai dengan peraturan perundang-undangan.

3. Semua penerimaan dan pengeluaran dana pemerintahan daerah harus dianggarkan dalam APBD dan dilakukan melalui rekening kas daerah yang dikelola oleh Bendahara Umum Daerah.

4. Untuk setiap pengeluaran dana atas beban APBD, harus diterbitkan Surat Keputusan Otorisasi (SKO) oleh Kepala Daerah atau surat keputusan lain yang berlaku sebagai surat keputusan otorisasi.

5. Kepala Daerah, wakil kepala daerah, pimpinan DPRD, dan pejabat lainnya dilarang melakukan pengeluaran dana atas beban anggaran daerah untuk tujuan lain dari yang telah ditetapkan.

B. Pelaksanaan Penatausahaan Keuangan Daerah

Untuk kepentingan pelaksanaan APBD, maka sebelum dimulainnya suatu tahun anggaran Kepala Daerah sudah harus menetapkan pejabat-pejabat berikut ini: 1. Pejabat yang diberi wewenang untuk menandatangani Surat Penyediaan Dana

(SPD).

2. Pejabat yang diberi wewenang untuk menandatangani Surat Permintaan Pembayaran (SPP).

3. Pejabat yang diberi wewenang untuk menandatangani Surat Perintah Membayar (SPM).

4. Pejabat yang diberi wewenang mengesahkan Surat Pertanggungjawaban (SPJ). 5. Pejabat yang diberi wewenang untuk menandatangani Surat Perintah Pencairan

6. Pejabat fungsional untuk tugas bendahara penerimaan/ pengeluaran.

7. Bendahara pengeluaran yang mengelola belanja bunga, belanja subsidi, belanja hibah, belanja bantuan sosial, belanja bagi hasil, belanja bantuan keuangan, belanja tak terduga, dan pengeluaran pembiayaan pada SKPD

8. Bendahara penerimaan pembantu dan bendahara pengeluaran pembantu dan 9. Pejabat-pejabat lainnya yang perlu ditetapkan dalam rangka pelaksanaan APBD.

Pejabat pelaksana APBD lainnya mencakup:

1. Pejabat Penatausahaan Keuangan SKPD (PPK-SKPD) yang diberi wewenang melaksanakan fungsi tata usaha keuangan pada SKPD.

2. Pejabat Pelaksana Teknis Kegiatan (PPTK) SKPD yang diberi wewenang melaksanakan satu atau beberapa kegiatan dari suatu program yang sesuai dengan bidang tugasnya.

3. Pejabat yang diberi wewenang menandatangani surat bukti pemungutan pendapatan daerah.

4. Pejabat yang diberi wewenang untuk menandatangani bukti penerimaan kas dan bukti penerimaan lainnya yang sah dan

5. Pembantu bendahara penerimaan dan/atau pembantu bendahara pengeluaran.

C. Penatausahaan Penerimaan

Menurut ketentuan dari Permendagri Nomor 13 Tahun 2006 yang dimaksud dengan penerimaan daerah adalah uang yang masuk ke kas daerah. Semua penerimaan daerah disetor ke rekening kas umum daerah pada bank pemerintah yang ditunjuk dan dianggap sah setelah Kuasa Bendahara Umum Daerah menerima nota kredit.

Penerimaan daerah yang disetor ke rekening kas umum daerah dilaksanakan melalui cara-cara sebagai berikut:

1. Disetor langsung ke bank oleh pihak ketiga

2. Disetor melalui bank lain, badan, lembaga keuangan, dan/atau kantor pos oleh pihak ketiga

3. Untuk benda berharga seperti karcis retribusi yang dipakai sebagai tanda bukti pembayaran oleh pihak ketiga maka penyetorannya dilakukan dengan cara penerbitan tanda bukti pembayaran retribusi tersebut yang disahkan oleh PPKD.

kepada pengguna anggaran atau kuasa pengguna anggaran melalui PPKD paling lambat tanggal 10 bulan berikutnya.

Penatusahaan atas penerimaan dilaksanakan dengan menggunakan buku kas, buku pembantu, buku per rincian obyek penerimaan dan buku rekapitulasi penerimaan harian. Sedangkan bukti penerimaan dan bukti pembayaran yang diperlukan untuk penarusahaan anggaran adalah :

1. Surat ketetapan pajak daerah (SKP-Daerah). 2. Surat ketetapan retribusi (SKR).

3. Surat tanda setoran (STS). 4. Surat tanda bukti setoran dan 5. Bukti penerimaan lainnya yang sah. D. Penatausahaan Pengeluaran

Arti dari pengeluaran daerah seperti dimaksudkan dalam peraturan perundang-undangan terkait adalah semua arus uang yang keluar dari kas daerah. Hal-hal yang berhubungan dengan penatausahaan pengeluaran adalah: (i) penyediaan dana; (ii) permintaan pembayaran; (iii) perintah membayar; (iv) pencairan dana; dan (v) pertanggungjawaban penggunaan dana.

Penyediaan Dana

tersebut dipersiapkan oleh kuasa bendahara umum daerah dan ditandatangani oleh PPKD. Semua pengeluaran kas harus dilakukan berdasarkan SPD atau dokumen lain yang dipersamakan dengan SPD.

Menurut Sonny Sumarsonomengemukakan bahwa :

“Pertanggungjawaban Keuangan Negara yang meliputi semua hak dan kewajiban yang dinilai dengan uang, dan segala sesuatu yang dapat dinilai dengan uang berhubungan dengan hak-hak dan kewajiban tersebut,dapat dibagi menjadi dua ketegori (1) keuangan negara yang merupakan kekayaan Negara yang pengurusannya dipisahkan dan cara pengelolaanny berdasarkan hokum public dan hukum pidana.(2) keuangan Negara yang diurus langsung oleh pemerintah”.

Menurut Sonny Sumarsonomengemukakan bahwa :

Berdasarkan peraturan pemerintah Nomor 58 tahun 2005, pengertian Keuangan Daerah adalah semua hak dan kewajiban Daerah dalam rangka penyelenggaraan Pemerintah Daerah yang dapat di nilai dengan uang termasuk didalamnya segala bentuk kekayaan yang berhubungan dengan hak dan kewajiban daerah tersebut.

Pertanggung jawaban Bendaharawan Rutin/Proyek

Bendaharawan Khusus ini harus membukukan pengurusan uang anggaran di dalam :

a. Buku Kas Umum. b. Buku Bank.

c. Buku-buku Pembantu perincian mata anggaran (Buku Kepala).

Dari pembukuan dan bukti-bukti pengeluaran dibuatkan Surat Pertanggung Jawaban mengenai bulan yang baru berakhir, yang harus ditanda-tangani sendiri oleh Bendaharawan yang bersangkutan.

bertanggung jawab atas pengeluaran tersebut. Dengan membubuhkan tanda-tanggannya di atas SPJ.

3.3.2 Tugas Pejabat Penatausahaan Keuangan Daerah (PPK SKPD)

Adapun tugas pejabat Penatausahaan Keuangan Daerah (PPK SKPD) yang dilaksanakan pada Dinas Pengelolaan Sumber Daya Air, Pertambangan dan Energi Kabupaten Indramayu adalah :

1. Meneliti kelengkapan SPP-LS F III, yang diajukan PPTK.

2. Meneliti kelengkapan SPP-UP, SPP-GU dan SPP-TU yang diajukan bendahara pengeluaran.

3. Melakukan verifikasi SPP dan menyiapakan SPM. 4. Melakukan verifikasi anggaran penerimaan.

5. Melakukan akuntansi dan penyiapan Laporan keuangan SKPD.

Daerah kepada masyarakat, meningkatkan transparansi dan akuntabilitas dalam proses pengambilan keputusan anggaran, dan mematuhi peraturan perundangan yang disyaratkan pemerintah pusat.

3.3.3 Pelaksanaan Pencatatan Prosedur Surat Pertanggungjawaban dan

Penatusahaan Keuangan Daerah Pada Dinas Pengelolaan Sumber Daya

Air, Pertambangan dan Energi Kabupaten Indramayu

Pelaksanaan Prosedur Surat Pertanggungjawaban dan Penatusahaan Keuangan Daerah pada Dinas PSDA TAMBEN Kabupaten Indramayu sudah sesuai dan mekanisme pelaksanaannya lebih mudah dan dimengerti oleh bagian Bendahara. Dimana Prosedur Surat Pertanggungjawaban dan Penatusahaan Keuangan Daerah pada Dinas PSDA TAMBEN Kabupaten Indramayu sebagai berikut :

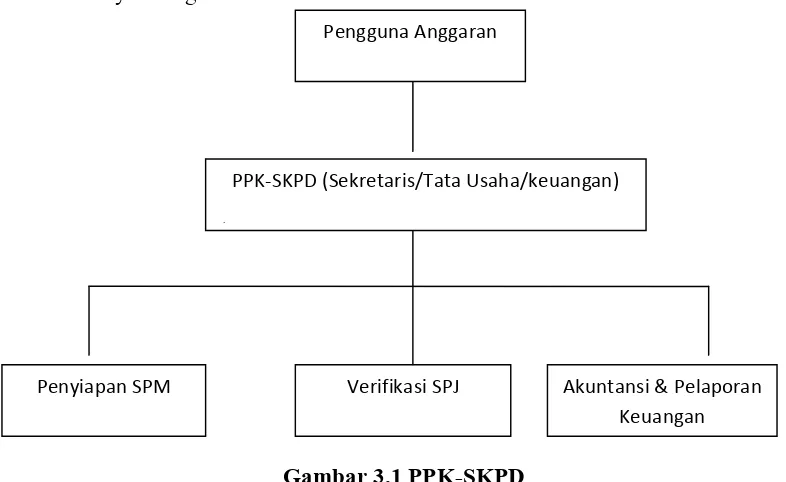

Gambar 3.1 PPK-SKPD

Pelaksanaan Penatausahaan Keuangan Daerah Verifikasi SPJ

Penyiapan SPM Akuntansi & Pelaporan

Keuangan Pengguna Anggaran

PPK-SKPD (Sekretaris/Tata Usaha/keuangan)

Adapun prosedur Pelaksanaan Penatausahan Keuangan Daerah yang dilaksanakan pada Dinas Pengelolan Sumber Daya Air, Pertambangan dan Energi Kabupaten Indramayu :

1.Pejaban yang diberikan wewenang

a. Menandatangani SPD → BUD(Bendahara Umum Daerah) b. Menandatangani SPM→ Kepala SKPD/ Pengguna anggaran

c. Menandatangani SPJ → Pengguna anggaran d. Menandatangani SP2D → Kuasa BUD 2. Bendahara Penerimaan dan Pengeluaran 3. Bendaharan pengeluaran khusus

4. Bendahara Penerimaan pembantu dan Bendahara Pengeluaran pembantu 5. Penjabat lainnya.

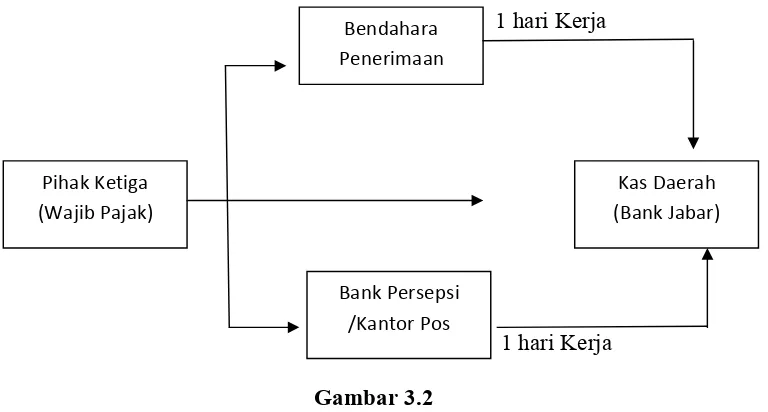

B. Prosedur Penerimaan dan Penyetoran Pendapatan

1 hari Kerja

1 hari Kerja Gambar 3.2

Prosedur Penerimaan dan Penyetoran Pendapatan Bendahara

Penerimaan

Kas Daerah (Bank Jabar) Pihak Ketiga

(Wajib Pajak)

Adapun prosedur penerimaan dan penyetoran pendapatan yang dilakukan oleh Bendahara Penerimaan adalah :

1. Disetorkan langsung ke Bank oleh pihak ketiga

2. Disetorkan melalui Bank lain,badan, lembaga keuangan atau kantor pos oleh pihak ketiga

3. Disetor melalui bendahara penerimaan oleh pihak ketiga. a. Dokumen Penerimaan / Penyetoran Pendapatan

1. Surat Ketetapan pajak daerah (SKP Daerah) 2. Surat ketetapan Retribusi (SKR)

3. Surat Tanda setoran

4. Surat Tanda Bukti Pembayaran 5. Bukti Penerimaan lainnya yang sah. b. Dokumen Penatausahaaan Penerimaan

1. Buku Kas Umum

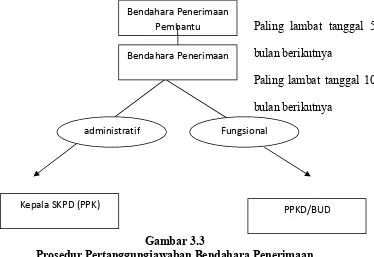

C. Prosedur Pertanggung jawaban Bendaharawan Penerimaan

Paling lambat tanggal 5 bulan berikutnya

Paling lambat tanggal 10 bulan berikutnya

Gambar 3.3

Prosedur Pertanggungjawaban Bendahara Penerimaan

Bedaharawan khusus ini harus membukukan penerimaan pendapatan Negara dan setoran ke Kas Negara atau rekeningnya dalam Bank Pemerintah/ Pos Giro ke dalam :

a. Buku Kas Umum

b. Buku-buku Pembantu perincian obyek penerimaan c. Buku Rekapitulasi Penerimaan harian

d. Bukti Penerimaan dan penyetoran

Selambat-lambatnya tanggal 10 bulan berikutnya Bendaharawan ini harus melaporkan penerimaan dan penyetoran yang dilakukannya selama bulan yang lalu kepada Departemen/ Lembaga Negara (Biro Keuangan) yang

Bendahara Penerimaan Pembantu

Bendahara Penerimaan

administratif Fungsional

Kepala SKPD (PPK)

membawahinya, dengan tindasan kepada Kantor Wilayah Direktorat Jendral Anggaran setempat.

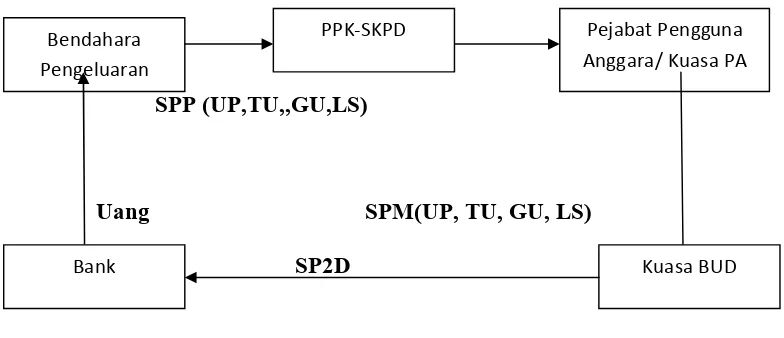

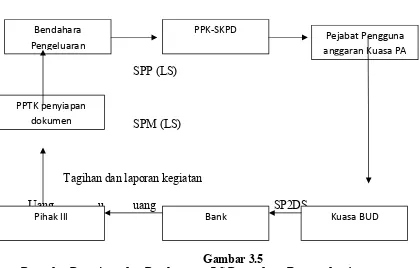

D. Prosedur Pengajuan dan Pencairan/ Pembayaran UP, TU,GU,LS

SPP (UP,TU,,GU,LS)

Uang SPM(UP, TU, GU, LS)

SP2D

Gambar 3.4

Prosedur Pengajuan dan Pencairan/Pembayaran UP,TU,GU,LS

Pelaksanaan akuntansi rekening Koran-SKPD adalah fungsii akuntansi di PPKD yang akan mencatat dan melaporkan transaksi antara SKPD yang bersangkutan dengan PPKD sebagai PPKD/BUD (transaksi antar kantor). c. Dokumen sumber yang di gunakan

Dokumen yang digunakan untuk mencatat mutasi akun rekening SKPD/Dinas ini adalah dokumen yang terkait dengan transaksi antar kantor, antar SKPD dan PPKD sebagai PPKD/BUD/Pemda, yaitu dokumen transfer antara kedua kantor tersebut, sebagai berikut :

Pejabat Pengguna Anggara/ Kuasa PA Bendahara

Pengeluaran

PPK-SKPD

Table 3.1

Transfer antara kedua Kantor

No Jenis Transaksi Dokumen Sumber

1. PPKD mengeluarkan SP2D kepada SKPD (transfer uang dari PPKD)

SP2D UP

SP2D GU

SP2D TUP 2. PPKD mengeluarkan tembusan pelunasan

belanja LS kepada SKPD (transfer belanja dari SKPD)

Tembusan SP2D LS

3. PPKD Menerima setoran pendapatan atau sisa kas PPKD (transfer uang ke PPKD)

STS

4. PPKD melakukan penyesuaian atas perssediaan, piutang, dan pendapatan

Berita acara inventarisasi fisik

Surat penetapan DAU/DAK

Sumber : Dr.Hj. Nunuy Nur Afih,SE.,M.Si dalam bukunya implementasi akuntansi Keuangan Pemerintahan Daerah.

E. Prosedur Pencairan dan Pembayaran LS pengadaan Barang dan

Jasa

d. Dokumen Sumber yang digunakan

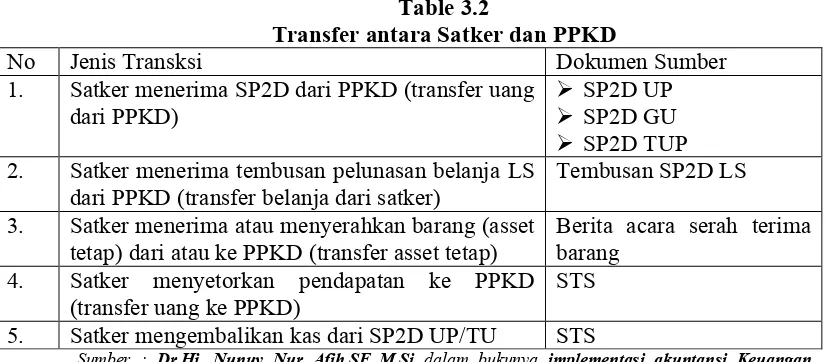

Dokumen sumber yang digunakan untuk mencatat mutasi akun RK-PPKD ini adalah dokumen yang terkait dengan transaksi antar kantor, antara satker dengan PPKD sebagai kantor pusat, yaitu dokumen transfer antara kedua kantor tersebut, yaitu sebagai berikut :

Table 3.2

Transfer antara Satker dan PPKD

No Jenis Transksi Dokumen Sumber

1. Satker menerima SP2D dari PPKD (transfer uang dari PPKD)

SP2D UP

SP2D GU

SP2D TUP 2. Satker menerima tembusan pelunasan belanja LS

dari PPKD (transfer belanja dari satker)

Tembusan SP2D LS 3. Satker menerima atau menyerahkan barang (asset

tetap) dari atau ke PPKD (transfer asset tetap)

Berita acara serah terima barang

4. Satker menyetorkan pendapatan ke PPKD (transfer uang ke PPKD)

STS 5. Satker mengembalikan kas dari SP2D UP/TU STS

Sumber : Dr.Hj. Nunuy Nur Afih,SE.,M.Si dalam bukunya implementasi akuntansi Keuangan Pemerintahan Daerah.

e. Kelengkapan Dokumen SPP-LS (Pengadaan Barang dan Jasa) 1. Surat Pengantar SPP-LS

2. Ringkasan SPP-LS 3. Rincian SPP-LS 4. Lampiran :

a. Salinan SPD

d. Surat poerjanjian kerjasama/kontrak e. BA penyelesaian pekerjaan

f. BAST barang dan jasa g. BA pembayaran

h. Kuitansi bermaterai, nota/ faktur yang di tandatanggani pinak III dan PPTK serta disetujui pengguna anggaran/ kuasa pengguna anggaran

i. Jaminan bank

j. Foto/buku/dokumentasi k. Dokumentasi lainnya.

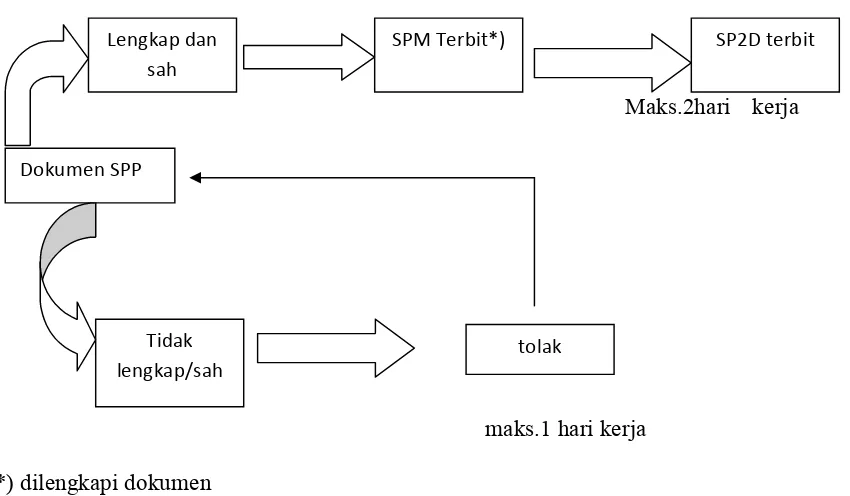

F.Penerbitan SPM dan SP2D

Maks.2hari kerja

maks.1 hari kerja *) dilengkapi dokumen

Gambar 3.6

Penerbitan SPM dan SP2D Lengkap dan

sah

Dokumen SPP

SPM Terbit*) SP2D terbit

Tidak lengkap/sah

Dokumen SPP diajukan sesuai dengan persyaratan yang lengkapa dan sah maka SPM tersebut akan diterbitkan dan di lengkapai dengan dokmen-dokumen yang mendukung 2 hari jam kerja terhitung dari pengajuan SPP,kemudian baru SPM dan SP2D diterbitkan,dan apabila Dokumen SPP tidak lengkap / sah maka di tolak.

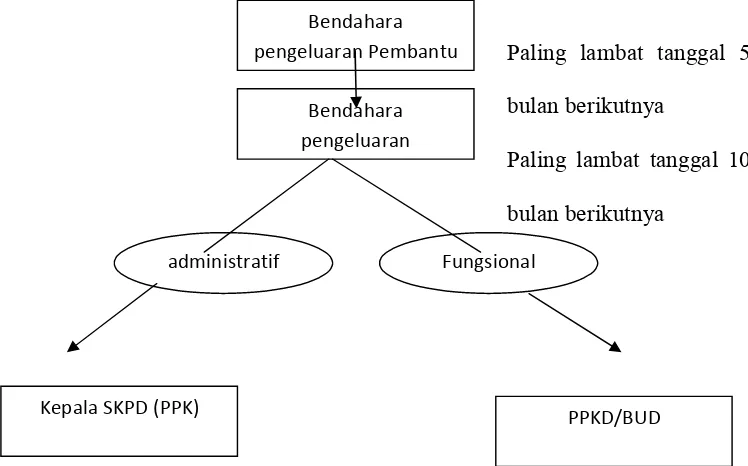

F. Prosedur Pertanggungjawaban Bendaharawan Pengeluaran

Paling lambat tanggal 5 bulan berikutnya

Paling lambat tanggal 10 bulan berikutnya

Gambar 3.7

Prosedur Pertanggungjawaban Bendaharawan pengeluaran Bendahara

pengeluaran Pembantu

Bendahara pengeluaran

PPKD/BUD Kepala SKPD (PPK)

Bedaharawan khusus ini harus membukukan pengeluaran Negara dan setoran ke Kas Negara atau rekeningnya dalam Bank Pemerintah/Pos Giro ke dalam:

a. Buku Kas Umum

b. Buku-buku Pembantu perincian obyek penerimaan c. Bukti-bukti pengeluaran yang sah

d. Bukti atas penyetoran PPN/ PPh e. Register penutupan Kas

Selambat-lambatnya tanggal 10 bulan berikutnya Bendaharawan ini harus melaporkan pengeluaran yang dilakukannya selama bulan yang lalu kepada Departemen/ Lembaga Negara (Biro Keuangan) yang membawahinya, dengan tindasan kepada Kantor Wilayah Direktorat Jendral Anggaran setempat. SPJ Bulan Desember paling lambat tanggal 31 Desember.

Dokumen untuk menerbitkan SP2D

A. SPM UP ( Surat Perintah MembayarUang Persediaan) Dokumen kelengkapannya :

Surat pernyataan tanggungjawab pengguna anggaran/kuasa pengguna anggaran

B. SPM GU(Surat Perintah Membayar Ganti Uang) Dokumen kelengkapannya :

b. Surat pengesahan pertanggugjawaban bendahara pengeluaran periode sebelumnya

c. Ringkasan pengeluaran per rincian obyek yang disertai dengan bukti-bukti pengeluaran yang sah dan lengkap

d. Bukti atas penyetoran PPN/ PPh

C. SPM TU(Surat Perintah Menbayar Tambah Uang)

Dokumen kelengkapannya :

Surat pernyataan tanggungjawab pengguna anggaran/kuasa pengguna anggaran

D. SPM LS (Surat Perintah Membayar Langsung)

a. Surat pernyataan tanggungjawab pengguna anggaran/ kuasa pengguna anggaran

G. Prosedur Dokumen Akuntansi Penerimaan/Pengeluaran Kas

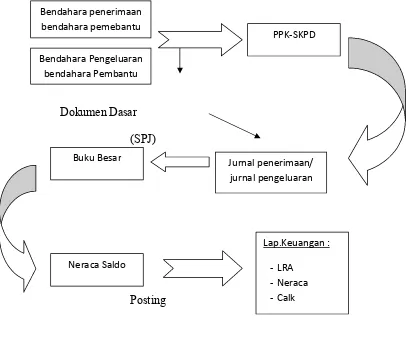

Dokumen Dasar (SPJ)

Posting

Gambar 3.8

Perosedur Akuntansi Penerimaan/Pengeluaran Kas

Bendahara penerimaan/ bendahara pengeluaran membuat Dokumen atas SPJ kemudian diserahkan kepda PPK-SKPD, dokumen tersebut di jurnal kemudian diposting ke buku besar, dibuat neraca saldo, dari neraca saldo menghasilkan laporan keuangan.

Akuntansi adalah suatu sistem. Sistem adalah suatu kesatuan yang terdiri atas subsistem-subsistem atau kesatuan yang terkecil, yang berhubungan satu sama lain dan memiliki tujuan tertentu. Input sistem akuntansi adalah

bukti-Bendahara penerimaan bendahara pemebantu

Bendahara Pengeluaran bendahara Pembantu

Buku Besar Jurnal penerimaan/

jurnal pengeluaran

Neraca Saldo

PPK-SKPD

Lap.Keuangan :

bukti transaksi dalam bentuk dokumen atau formulir. Outputnya adalah laporan keuangan, didalam proses akuntansi terdapat beberapa catatan yang dibuat. Catatan tersebut adalah jurnal, buku besar, dan buku pembantu.

Pertanggungjawaban Pelaksanaan APBD

a. laporan Realisasi semester I disertai prognosis untuk 6 bulan berikut: b. Laporan tahunan beris

1. Laporan Realisasi Anggaran 2. Neraca

3. Catatan atas Laporan Keuangan 4. ditambah Laporan Arus Kas

H. Mekanisme penyampaian

7 hari setelah semester I berakhir

10 hari setelah semester I berakhir

Gambar 3.9

Mekanisme Penyampaian Laporan Realisasi Semester I Laporan Realisasi Semester I

PPK-SKPD

Pengguna Anggaran

PPK-SKPD melaporkan pertanggungjawaban kepada Pengguna anggaran 7 hari setelah semester I berakhir, kemudian laporan pertanggungjawaban tersebut diserahkan kepada PPKD 10 hari setelah semester I berakhir terhitung dari laporan tersebut diserahkan.

I. Mekanisme Penyampaian

10hari setelah semester I berakhir

Minggu kedua Juli Minggu ketiga Juli Akhir Juli

Gambar 3.10

Mekanisme Penyampaian Laporan Realisasi Semester I

PPK-SKPD melaporkan pertanggungjawaban kepada PPKD 10 hari setelah semester I berakhir, kemudian laporan pertanggungjawaban tersebut diserahkan kepada sekretaris daerah minggu kedua dari bulan juli,dari

Laporan Realisasi Semester I

SKPD SKPD SKPD SKPD

Sekretaris Daerah PPKD

Kepala Daerah

Sekretaris Daerah diserahkan kepada Kepala Daerah minngu ketiga dari bulan juli,dan pada akhir bulan juli pertanggungjawaban tersebut harus di serahkan ke DPRD.

J. Mekanisme Penyampaian

2 bulan setelah tahun anggaran berakhir

3 bulan setelah tahun anggaran berakhir

Rencana perda tentang peratnggung jawaban APBD

2 bulan

1 bulan

Gambar 3.11

Mekanisme Penyampaian laporan tahunan

PPK-SKPD melaporkan pertanggungjawaban kepada PPKD 2bulan setelah tahun anggaran berakhir, kemudian laporan pertanggungjawaban tersebut diserahkan kepada sekretaris daerah 3bulan setelah tahun anggaran

berakhir,dari Sekretaris Daerah diserahkan kepada Kepala Daerah dari kepala daerah diserahkan ke BPK untuk di periksa selama 2 bulan dan diserahkan kepada Kepala Daerah,kemudia Kepala Daerah menyerahkan rancangan tentang pertanggungjawaban pelaksanaan APBD kepada DPRD,selama 1 bulan menunggun persetujuan dari DPRD.

Dalam Pelaksanaan pencatatan Surat Pertanggungjawaban dan Penatausahaan Keuangan Daerah Pada Dinas PSDA TAMBEN Kabupaten Indramayu sebagian besar sudah sesuai dengan Standar Akuntansi Keuangan. Berdasarkan penerimaan dan pengeluaran Anggaran maka diperlukan pencatatan penerimaan dan pengeluaran tersebut. Dimana dalam pencatatan Anggaran Belanja Daerah pada Dinas Pengelolaan Sumber Daya Air , Pertambangan dan Energi Kabupaten Indramayu meliputi :

a. BKU (Buku Kas Umum) b. Buku Simpanan / Bank c. Buku Pajak

d. Buku panjar

e. Buku Rekapitulasi pengeluaran perincian objek f. Register SPP

g. Register Penutupan Kas

57

Setelah penulis meneliti dan menjelaskan pembahasan Mengenai Tinjauan

atas Prosedur Surat Pertanggungjawaban dan Penatausahaan Keuangan Daerah

Pada Dinas Pengelolaan Sumber Daya Air, Pertambangan dan Energi Kabupaten

Indramayu (PSDA TAMBEN).

1. Dalam Pelaksanaan Prosedur Surat Pertanggung jawaban dan Penatausahaan

Keuangan Daerah pada Dinas PSDA TAMBEN Kabupaten Indramayu sudah

sesuai meskipun ada sebagian tahapan yang diluar prosedur. Akan tetapi

mekanisme palaksanaanya menjadi lebih mudah dipahami oleh Bendahara.

Prosedur yang di gunakan lebih sederhana dan mudah dibandingkan dengan

prosedur yang lainnya. Dimana dalam mekanisme pelaksanaannya lebih cepat

dimengerti oleh Bendahara.

2. Dalam Pelaksanaan pencatatan Surat Pertanggungjawaban dan Penatausahaan

Keuangan Daerah Pada Dinas PSDA TAMBEN Kabupaten Indramayu

sebagian besar sudah sesuai dengan Standar Akuntansi Keuangan. Namun

dalam pelaksanaan pencatatan laporan keuangan harian masih manual dan

masih ada transaksi yang belum tercatat, sehingga bisa menyebabkan laporan

Keuangan tidak Balance dan Bendahara melakukan pemeriksaan kembali atas

transaksi-transaksi yang terjadi, seharusnya Bendahara lebih teliti dalam

4.2 Saran

Setelah mengadakan Kerja Praktek dan Pembahasan, maka Penulis akan

mencoba mengajukan saran perbaikan yang diharapkan dapat digunakan sebagai

dasar pertimbangan atau masukan bagi perusahaan dimasa akan datang yaitu.

1. Seharusnya dilakukan evaluasi baik itu dalam prosedur, teknik dan

pelaksanaan sehingga antara prosedur dan pelaksanaannya sesuai. Dalam

pelaksanaan tahapan yang di luar prosedur lebih baik dimasukan ke dalam

prosedur sehingga mekanismenya jelas antara prosedur dan pelaksanaan

yang diharapkan dapat meningkatkan efektivitas dalam melaksanakan

aktivitas perusahaan.

2. Seharusnya dalam pencatatan laporan keuangan Bendahara lebih teliti dalam

memasukkan transaksi penerimaan dan transaksi pengeluaran, dan dalam

pencatatan transaksi tersebut harus diperjelas nama akun yang muncul dalam

transaksi untuk menghindari kesalahan dalam pencatatan. Selain itu di dalam

melakukan pencatatan harus tepat waktu agar tidak ada transaksi yang belum

dicatat dan kesalahan dalam pencatatan,di dalam melakukan pencatatan

Laporan Kerja Praktek

Diajukan Untuk Memenuhi Salah Satu Syarat

Dalam Menempuh Mata Kuliah Kerja Praktek

Jenjang Studi Strata 1

Program Studi Akuntansi

Disusun Oleh :

ROSIDAH

21107125

FAKULTAS EKONOMI

PROGRAM STUDI AKUNTANSI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

DAFTAR PUSTAKA

Mulyadi. 2001. Sistem Akuntansi. Jakarta : Salemba Empat.

Azhar Susanto. 2008. Sistem Informasi Akuntansi. Bandung : Lingga Jaya.

Dr.Hj.Nunuy Nur Afriah SE., M.Si., AK ,2009 Akuntansi Pemerintahan: Implementasi akuntansi Keuangan Pemerintahan Daerah. Jakarta: Kencana.

Sonny Sumarsono.2010 Manajemen Keuangan Pemerintahan. Yogyakarta : Graha Ilmu.

Sumber Lain :

http://www.pdf chaser.com/penatusahaan-keuangan-daerah.html.

http://imanph.wodpress.com/2009/02/19/peranan-penatusahaan-keuangan-daerah

dalam meningkatkan-efektifitas-pelaksanaan.apbd/.

Undang-Undang Nomor 18 Tahun 1/2004 Pasal 17 Tentang Tugas dan Wewenang Kepala SKPD selaku Pengguna Anggaran/Barang.

Undang-Undang Nomor 18 Tahun 1/2004 Pasal 185 tentang Pelaksanaan Penatusahaan Keuangan Daerah.

Permendagri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah.

32

DAFTAR RIWAYAT HIDUP

DATA PRIBADI

Nama : Rosidah

NIM : 21107125

Tempat/Tnggal Lahir : Indramayu, 19 Agustus 1988

Jenis Kelamin : Perempuan

Agama : Islam

Status : Mahasiswi

Alamat : Jl.By Pass km 3 RT.04 Rw.01 Blok Tengah

Kec. Jatibarang – Kab. Indramayu

No.Telepon : 081394258988/0234-356262

DATA PENDIDIKAN

1. SD Negeri 1 Pilangsari 1995 – 2001

2. SLTP Negeri 1 Jatibarang 2001 – 2004

3. SMK PGRI Indramayu 2004 – 2007

ii

Alhamdulillah, segala puji dan syukur penulis panjatkan ke hadirat Allah

SWT yang telah memberikan rahmat dan hidayah-Nya sehingga penulis dapai

menyelesaikan Laporan kerja Praktek yang berjudul : “TINJAUAN ATAS

PROSEDUR SURAT PERTANGGUNGJAWABAN DAN PENATAUSAHAAN

KEUANGAN DAERAH PADA DINAS PENGELOLAAN SUMBER DAYA

AIR, PERTAMBANGAN DAN ENERGI KABUPATEN INDRAMAYU “ yang

sesuai dengan tujuan dan tepat pada waktunya. Laporan ini merupakan salah satu

syarat kelulusan mata kuliah kerja praktek.

Penulis menyadari sepenuhnya bahwa didalam penulisan laporan ini tidak

terlepas dari kekurangan dan jauh dari kesempurnaan. Baik penyajian maupun isinya,

hal ini disebabkan masih terbatasnya kemampuan, pengetahuan dan pengalaman

penulis. Untuk itu penulis sangat mengharapkan kritik dan saran yang membangun

sehingga dalam penyusunan karya tulis lainnya penullis dapat menyusun dengsn lebih

baik. Pada kesempatan ini penulis ingin menyampaikan terima kasih yang

sebesar-besarnya kepada pihak-pihak yang telah membantu penulis baik secara langsung

maupun tidak langsung. Untuk itu penulis mengucapkan banyak terima kasih kepada

:

iii Ekonomi Universita Komputer Indonesia.

4. Ony Widilestraningtyas, SE.,M.Si, Selaku Dosen Wali Ak-3 yang banyak

memberikan pengarahan kepada penulis.

5. Ely suhayati, S.E., M.Si., Ak., selaku dosen pembimbing penulis dalam

menyusun Laporan Kerja Praktek ini.

6. Staf Dosen dan Karyawan Universita Komputer Indonesia.

7. Ibu Nurul selaku, Pembimbing Perusahaan di Dinas PSDA TAMBEN Kabupaten

Indramayu yang dalam kesibukanya bersedia meluangkan waktu untuk

memberikan pengarahan, bimbingan kepada penulis.

8. Ibu Neneng selaku Bendaharan perusahan di Dinas PSDA TAMBEN Kabupaten

Indramayu yang bersedia meluangkan waktu untuk memberikan pengarahan

kepada penulis.

9. Segenap Pimpinan dan Staff Dinas PSDA TAMBEN Kabupaten Indramayu yang

telah memberikan waktu, tenaga dan bantuan yang berharga kepada penulis.

10. Kedua orang tua serta keluarga tercinta yang telah memberikan doa, dorongan,

semangat serta kasih sayang yang tulus dan bimbingan yang begitu besar untuk

penulis.

11. Kakak – kakak ku yang rose cintai, yang telah memberikan banyak

iv dan dukungan kepada penulis.

13. Sahabat-sahabat ku Gita,Yuyu,Rima yang selalu memberi dukungan, bantuan

dan selalu menghibur penulis.

14. Temen-teman di kelas 3Ak-3, yang telah memberikan bantuan dan dukungan

kepada penulis.

15. Teman-teman kost wisma Ceria yang telah memberikan dukungan kepada

penulis.

16. Rekan-rekan, sahabat, saudara dan semua pihak yang tidak dapat penulis

sebutkan satu persatu. Yang telah memberikan dukungan kepada penulis baik

berupa doa, tenaga maupun pikiran dalam penulisan laporan ini.

Akhir kata, semoga budi baik semua pihak yang telah diberikan kapada penulis

mendapatkan imbalan yang setimpal dari Allah SWT dan penulis berharap semoga

laporan ini bermanfaat bagi penulis khususnya dan pembaca serta pihak - pihak lain

yang berkepentingan pada umumnya.

Bandung, Desember 2010

Penulis