ABSTRAK

Dinas Perkebunan Provinsi Jawa Barat terletak di jl. Surapati No. 67 Bandung Jawa Barat merupakan instansi pemerintah yang bergerak dalam bidang perkebunan khususnya sandang, pangan dan palawija. Masalah yang sering terjadi pada Dinas Perkebunan Provinsi Jawa Barat ini adalah proses pembuatan SPJ (Surat Pertanggung Jawaban) yang sering mengalami perubahan sehingga secara tidak langsung berpengaruh kepada laporan keuangan yang akan di buat.

Penulis menggunakan desain penelitian dengan metode

Time Release, adapun tekhnik dalam pengumpulan datanya meliputi

Data pustaka dan terjun langsung ke Lapangan.

Sistem Akuntansi SPJ (Surat Pertanggung Jawaban) yang berasal dari dana APBD mulai dari pengajuan SPP dan menghasilkan SPM sampai SP2D. Sistem akuntansi SPJ (Surat Pertanggung Jawaban) yang akan dibuat terdiri dari input berupa SPM, prosesnya berupa pembuatan SPM dan menghasilkan output berupa SP2D. Laporan Kerja Praktek ini diharapkan dapat menjadikan masukan terhadap Sistem Akuntansi SPJ (Surat Pertanggung Jawaban) yang berjalan sehingga semua masalah dapat teratasi. Bagian bagian yang terkait pada pembuatan SPJ(Surat Pertanggung Jawaban) yaitu Kasubag Keuangan, Biro Keuangan, Pejabat Penerbit SPM dan Verivikator.

KATA PENGANTAR

Assalamu’alaikum WR.WB

Syukur Alhamdulillah kita limpahkan pada Allah SWT, sholawat serta salam kita curahkan kepada junjungan kita yaitu Nabi Muhammad SAW. Karena atas karunia-Nya lah kita dapat menyelesaikan laporan kerja praktek ini yang berjudul TINJAUAN SISTEM AKUNTANSI SPJ (Surat Pertanggung Jawaban)

APBD pada DINAS PERKEBUNAN PROVINSI JAWA

BARAT.

Laporan kerja praktek ini masih banyak kesalahan dan kelemahan, maka dari itu kami sebagai penulis akan menerima jika ada kritik maupun saran. Terima kasih pula tidak lupa kami sampaikan kepada semua pihak yang sangat membantu sampai terselesaikannya laporan kerja praktek ini, diantaranya :

a. Dr. Ir. Eddy Soeryanto Soegoto selaku Rektor Universitas Komputer Indonesia

b. Dr. Arry Akhmad Arman selaku Dekan.

c. Rio Yunanto, S.T selaku ketua program studi komputerisasi akuntansi.

d. Apriani Puti Purfini S.Kom. selaku koordinator dan selaku pembimbing akademis dalam kerja praktek.

f. Bpk. S.Puwanto S.E yang sering memberikan pengarahan dan saran.

g. Bpk. Iwan yang mengusahakan kami bisa melaksanakan kerja praktek di Dinas Perkebunan Provinsi Jawa Barat. h. Ibu. Eti yang memberikan bahan atau data.

i. Orang Tua yang selalu kami sayangi dan cintai.

j. Teman-teman yang selalu memberi masukan, membantu dan mendukung.

Demikian kata pengantar ini kami sampaikan, harapan kami sebagai penulis adalah mudah-mudahan laporan kerja praktek ini dapat diterima dan sangat membantu selesainya mata kuliah kerja praktek. Selain itu dapat bermanfaat bagi pembaca.

Wassalamu’alaikum WR.WB

BAB I

PENDAHULUAN

1.1

LATAR BELAKANG

DINAS PERKEBUNAN merupakan suatu instansi pemerintah yang bergerak dalam komoditi sandang pangan dan palawija, dalam setiap aktivitasnya instansi ini harus membuat dan mencatat setiap Sistem Akuntansi SPJ (Surat Pertanggung Jawaban) dari APBD sehingga menghasilkan laporan keuangan.

DINAS PERKEBUNAN beralamatkan di Jl. Surapati no 67 bandung adalah instansi pemerintah yang bergerak di bidang pengelolaan tanaman keras dalam setiap kegiatannya instansi ini harus membuat dan mencatat SPJ(surat pertanggung jawaban) sehingga dana yang diberikan dari PEMDA dapat dipertanggung jawabkan keabsahannya.

Pembuatan laporan SPJ (Surat Pertanggung Jawaban) terdiri dari adanya kegiatan dengan disertai pengajuan UP(uang persediaan), dan pengajuan GU(ganti uang). Meninjau sistem akuntansi SPJ APBD ini memberikan informasi tentang pelaporan dana setiap kegiatan yang diberikan oleh biro keuangan.

menunjuk penanggung jawab kegiatan akan mempengaruhi DPA. Setiap pengajuan SPM (Surat Perintah Membayar) baik UP (Uang Persediaan), GU(Ganti Uang) ataupun jenis SPM (Surat Perintah Membayar) lainnya akan menghasilkan rincian kegiatan. Data-data tersebut akan dibuatkan rincian penggunaan dana menghasilkan informasi berupa SPJP (Surat Pertanggung Jawaban Pelaksanaan Anggaran Pembangunan) yang dilakukan setiap bulannya.

Pembuatan laporan SPJ pada Dinas Perkebunan masih manual sehingga dalam proses pembuatan laporan memerlukan banyak waktu dan datanya tidak akurat. Dan sebagai media penyimpanannya menggunakan arsip sehingga memerlukan banyak tempat Berdasarkan hal tersebut di atas maka penyusun laporan Kerja Praktek ini tertarik untuk mengambil judul “TINJAUAN

SISTEM AKUNTANSI SPJ(SURAT PERTANGGUNG

JAWABAN) APBD PADA DINAS PERKEBUNAN PROVINSI JAWA BARAT”

1.2 MAKSUD DAN TUJUAN KERJA PRAKTEK

1.2.1 Maksud Kerja Praktek

1.2.2 Tujuan Kerja Praktek

Kerja praktek yang dilaksanakan di dinas perkebunan mempunyai tujuan sebagai berikut:

A. Untuk mengetahui sistem akuntansi SPJ yang berjalan pada Dinas Perkebunan Provinsi Jawa Barat.

B. Untuk mengetahui bagaimana proses pengimputan data anggaran sampai keluaran output berupa SPJ (Surat Pertanggung Jawaban) yang bersumber dari dana APBD.

1.3 METODE KERJA PRAKTEK

Metode yang kami gunakan untuk kerja praktek ini adalah time

release, karena kami selain kerja praktek pada hari tertentu pada hari

itu juga kami melaksanakan perkuliahan seperti biasanya. Maksudnya, setelah kami kosong di jam perkuliahan kami langsung melaksanakan kerja praktek.

Adapun tehnik dalam pengambilan data sebagai berikut:

A. Wawancara, yaitu dengan bertanya langsung kepada Ibu Eti sebagai pihak di bagian kasubbag keuangan yang mengatur jalannya pengimputan data anggaran-anggaran sampai dengan keluaran output berupa SPJ.

B. Data Pustaka, yaitu dengan mencari data ke perpusatakaan yang ada di dinas perkebunan.

1.4

KEGUNAAN KERJA PRAKTEK

Kerja praktek yang kami lakukan pun diharapkan bermanfaat bagi pihak yang terkait, karena kerja praktek yang kami lakukan pun memiliki tujuan yang jelas dan baik. Penulis mengharapkan kegunaan kerja praktek ini antara lain:

A. Penulis

Memberikan pengalaman bagi penulis dalam dunia kerja dan pastinya wawasan dan pengetahuan tentang apa yang sudah dipelajari selama ini di perkuliahan.

B. Instansi

Hasil dari penelitian ini diharapkan dapat memberikan satu masukan yang berarti bagi instansi khususnya dalam pembuatan laporan keuangan berkaitan dengan Sistem AKUNTANSI (SPJ) dari APBD demi tercapainya kualitas informasi yang baik yang nantinya digunakan oleh pihak yang berkaitan di dalam perusahaan/instansi dalam proses pengambilan keputusan. C. Penulis lain

1.5 LOKASI DAN WAKTU KERJA PRAKTEK

1.5.1 Lokasi Kerja Praktek

Lokasi dari kerja praktek dilaksanakan di DINAS PERKEBUNAN yang berkedudukan di JL. Surapati No.67 Bandung telp(022) 2504422.

1.5.2 Waktu Kerja Praktek

Waktu kerja praktek dilaksanakan dalam waktu selama 25 hari kerja yang kegiatanya disesuaikan dengan jadwal kuliah.

1.6

SISTEMATIKA

PENULISAN

KERJA

PRAKTEK

Adapun sistematika penulisan dari laporan yang penulis buat antara lain sebgai berikut:

BAB I PENDAHULUAN

Bab ini menerangkan mengenai Latar Belakang, Maksud dan Tujuan, Metode, Kegunaan, Lokasi dan Waktu, dan Sistematikan Penulisan Dari Kerja Praktek.

BAB II PROFIL PERUSAHAAN

BAB III LAMA & JENIS KEGIATAN KERJA

PRAKTEK

Bab ini menerangkan mengenai Lama Pelaksaan Kuliah Kerja Praktek, Aktivitas Perusahaan, dan Kegiatan Selama Kuliah Kerja Praktek.

BAB IV KEGIATAN YANG MENJADI TOPIK

LAPORAN

Bab ini menerangkan mengenai masalah yang dibahas dari perusahaan yang diangkat menjadi judul.

BAB V KESIMPULAN DAN SARAN

BAB II

PROFIL INSTANSI

2.1 SEJARAH DINAS

Dinas Perkebunan Provinsi Jawa Barat merupakan Dinas dilingkungan Pemerintah Daerah Jawa Barat yang didirikan pada tahun 1950 dengan nama Kantor Karet Rakyat Cabang Bogor di bawah Kementrian Pertanian.

Pada awal tahun 1953 Kantor Karet Rakyat Cabang Bogor berkembang menjadi Kantor Karet Rakyat Cabang Jawa Barat, dan pada awal tahun 1956 ditingkatkan menjadi Jawatan Karet Rakyat Provinsi Jawa Barat. Berdasarkan PP 64 tahun 1957 terjadi penyerahan dari Pemerintah Pusat kepada Pemerintah Daerah pada tanggal 28 mei 1958 dan nama Jawatan Kater Rakyat Provinsi Jawa Barat diganti menjadi Jawatan Karet Rakyat Daerah ( Swatantra ) Tingkat I Jawa Barat yang berkedudukan di Bogor.

Gubernur Jawa Barat tanggal 18 Mei 1964 No. 42/B.I/Eksos/1964, kernudian tahun 1965 disusul dengan pembentukan Badan Urusan Kopra (BUKOPRA).

Dengan dibekukannya KATOE pada tahun 1965 maka dengan sendirinya Badan BUKARET dan BUKOPRA aktifitasnya terhenti. Disamping itu dengan pengalihannya Dana Tanaman Keras dari Departemen Pertanian ke Departemen Perkebunan dan sebagai akibat Care Takership, maka dalam periode 1965-1968 Jawatan Karet Rakyat dan Dana Tanaman Keras mengalami kegoncangan dalam arti kata hubungan teknis organisatoris dengan Pusat menjadi terhenti, sehingga mengakibatkan tugas pekerjaan dari Pusat terhenti. Dengan diterbitkanya Surat Keputusan Gubernur Jawa Barat tanggal 18 Juni 1966 No. 49/Reg/24.D/AF/66 ditunjuk Jawatan Karet Rakyat sebagai satu-satunya Instansi Pemerintah Daerah Jawa Barat yang menangani bidang Perkaretan dan tanaman keras lainnya.

Selanjutnya dalam tahun 1968 dengan dilikuidasikannya Dana Tanaman Keras dan Regrouping Departemen Perkebunan kembali ke Departemen Pertanian, maka melalui Surat Keputusan Gubernur Jawa Barat tertanggal 12 Juni 1968 No. 147/B/lII/TU/SK/68, mengganti nama Jawatan Karet Rakyat DT I Jawa Barat, menjadi Jawatan Perkebunan Rakyat Propinsi Jawa Barat. Sejak 1 Oktober 1970 Susunan Organisasi tersebut sesuai dengan Surat Keputusan Gubernur Propinsi Jawa Barat no. 182/PO/V/OM/SK/1970.

Jawatan menjadi Dinas. Pada tahun 1975 Pemerintah Republik Indonesia menerbitkan pula Peraturan Pemerintah ( PP ) no. 22/75 tentang penyerahan sebagian urusan Pemerintahan Pusat di Bidang Perkebunan kepada Dati I, yang di dalamnya mencakup mengenai pengurusan di Bidang Perkebunan Besar. Bidang Perkebunan Besar ini sebelumnya dikelola oleh Instansi Departemen Pertanian yang ada di daerah yaitu Inspektorat Perkebunan Besar.

Dengan terbitnya PP no 22 tahun 1975 tersebut, maka Inspektorat Perkebunan Besar Daerah VI dan Dinas Perkebunan Rakyat Jawa Barat difusikan menjadi Dinas Perkebunan Daerah Propinsi DT I Jawa Barat sesuai Surat Keputusan Bersama Menten

Pertanian Republik Indonesia dengan Menteri Dalam Negeri Republik Indonesia No : 179 tahun 1976 No:42S/Kpts/Org/1976 Tentang Ketentuan Pelaksanaan PP 22/1975.

2.2 Visi dan Misi Dinas Perkebunan

2.2.1 Visi Dinas Perkebunan

Visi Dinas Perkebunan Provinsi Jawa Barat 2008-2013

Dengan mempertimbangkan potensi, kondisi, permasalahan, tantangan dan peluang yang ada di jawa barat serta nilai-nilai budaya yang hidup dalam masyarakat , maka Visi Dinas Perkebunan Provinsi Jawa Barat adalah

” PERKEBUNAN MANTAP DAN HEBAT DI 2013 ”

Arti slogan terdiri dari :

A. Mantap

1. Maju Adanya perubahan pengetahuan, ketrampilan dan penguasaan teknologi oleh masyarakat perkebunan ke arah yang lebih baik sehingga memiliki daya saing dan nilai tambah.

2. Amanah Sesuatu yang harus dikelola dengan biak sesuai dengan ketentuan dan kebijakan yang berlaku serta dilaksanakan dengan iklas dan penuh rasa tanggung jawab.

perkebunan sehingga dapat menghasilkan kinerja yang optimal.

4. Tangguh SDM profesional, modal kuat, sarana optimal, pasar tersedia, daya saing tinggi.

5. Aman Adanya regulasi dan kepastian hukum bagi pelaku usaha perkebunan sehingga memberikan rasa tentram dalam melaksanakan aktivitasnya

6. Produktif Menghasilkan produk barang, jasa, kepuasan yang sesuai dengan harapan masyarakat yang dilayani.

B. HEBAT

1. Hejo : Hijau

Kebun yang hijau menandakan subur, dedaunan tidak diserang hama penyakit, batang pohon bagus, kulit tebal, merupakan hasil benih dan bibit yang unggul. Dedaunan hijau (teh) memiliki daya saing, kulit tebal (karet).

2. Endah : Indah

Perkebunan hendaknya tampil dalam bentuk estetika, ditata sedemikian rupa sehingga memiliki daya tarik, dengan budaya masyarakat Jabar yang agraris jadikan sebagai daya tarik wisata Agro Wisata Ecotourism

Buah pepohonan yang memiliki produksi tinggi dan unggul, sehingga menjadi kejaran pasar (kopi, kakao)

4. Aman Tempatna : Aman Tempatnya

Aman bagi para pekerja di lembaga pemerintahnya

(Disbun) dan Areal perkebunan sehingga tidak ada penjarahan, tapi kemitraan, sehingga menciptakan SDM unggul, disiplin tinggi dan kesejahteraan bagi pihak Pengusaha dan Masyarakat sekitar.

2.2.2 M I S I DINAS PERKEBUNAN PROVINSI

JAWA BARAT

A. Peningkatan Produktifitas SDM

B. Peningkatan Sinkronisasi dan Sinergitas Pengembangan Agribisnis Perkebunan

C. Penguatan Kelembagaan, Kemitraan dan permodalan Perkebunan

D. Peningkatan Produksi dan Produktivitas Perkebunan yang berdaya saing dan ramah lingkungan

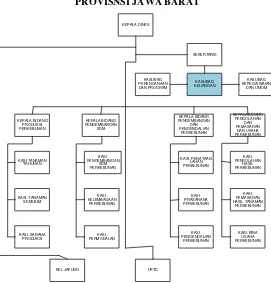

2.3 STRUKTUR ORGANISASI PERUSAHAAN

BAGAN STRUKTUR ORGANISASI DINAS PERKEBUNAN

PROVISNSI JAWA BARAT

KEPALA DINAS KASI. PENGENDALIAN PERKEBUNAN KASI. TANAMAN SEMUSIM KASI. KELEMBAGAAN PERKEBUNAN KASI. PEMASARAN HASIL TANAMAN PERKEBUNAN KASI. PENATAAN LAHAN PERKEBUNAN KASI. PENGOLAHAN HASIL PERKEBUNAN KEPALA BIDANG PENGOLAHAN DAN PEMASARAN DAN USAHA PERKEBUNAN KEPALA BIDANG PENGEMBANGAN DAN PENGENDALIAN PERKEBUNAN KASI. PRASARANA PERKEBUNAN KASUBAG KEPEGAIWAIAN DAN UMUM KASUBAG KEUANGAN KASUBAG PERENCANAAN DAN PROGRAM SEKERTARIS KASI. PERMODALAN

KEL JAFUNG UPTD

KASI. BINA USAHA PERKEBUNAN KASI. PENGEMBANGAN SDM PERKEBUNAN KASI.TANAMAN TAHUNAN KEPALA BIDANG PENGEMBANGAN SDM KEPALA BIDANG PRODUKSI PERKEBUNAN KASI. SARANA PRODUKSI

[image:16.420.101.372.123.406.2]Ket: : Tempat kerja praktek

2.4 DESKRIPSI JABATAN INSTANSI

2.4.1 Deskripsi Jabatan Dinas Perkebunan Provinsi

Jawa Barat

Dinas mempunyai tugas pokok melaksanakan urusan pemerintahan daerah berdasarkan asas otonomi, dekonsentrasi dan tugas pembantuan bidang urusan perkebunan. Adapun tugas-tugas dari setiap bagian atau jabatan, antara lain sebagai berikut:

A. Kepala Dinas mempunyai tugas pokok merumuskan, menetapkan memimpin, mengkoordinasikan dan mengendalikan pelaksanaan kegiatan tugas pokok Dinas dan UPDT.

B. Sekretariat mempunyai tugas pokok menyelenggarakan koordinasi perencanaan dan program Dinas, pengkajian perencanaan dan program, pengelolaan keuangan, kepegawaian, dam umum.

C. Subbagian perencanaan dan program mempunyai tugas pokok melaksanakan koordinasi perencanaan, penyusunan program kerja, pengelolaan data dan informasi serta monitoring, evaluasi dan pelaporan.

D. Subbagian keuangan mempunyai tugas pokok melaksanakan pengelolaan keuangan di lingkunan Dinas.

F. Bidang Produksi Perkebunan mempunyai tugas pokok menyelenggarakan pengkajian bahan kebijakan teknis dan fasilitas budidaya tanaman tahunan, budidaya tanaman semusim dan sarana produksi.

G. Seksi Tanaman Tahunan mempunyai tugas pokok melaksanakan penyusunan bahan kebijakan teknis dan fasilitas budidaya tanaman tahunan.

H. Seksi Tanaman Semusim mempunyai tugas pokok melaksanakan penyusunan bahan teknis dan fasilitas budidaya tanaman semusim.

I. Seksi Sarana Produksi mempunyai tugas pokok melaksanakan penyusunan bahan kebijakan dan fasilitas sarana produksi. J. Bidang Pengambangan Sumber Daya Manusia, Kelembagaan dan

Permodalan mempunyai tugas pokok menyelenggarakan pengkajian bahan kebijakan teknis dan fasilitas sumber daya manusia, kelembagaan dan permodalan.

K. Seksi Pengembangan Sumber Daya Manusia Perkebunan mempunyai tugas pokok melaksanakan penyusunan bahan kebijakan teknis dan fasilitas sumber daya manusia perkebunan. L. Seksi Kelembagaan Perkebunan mempunyai tugas pokok

melaksanakan penyusunan kebijakan dan fasilitas kelembagaan perkebunan.

M.Seksi Permodalan mempunyai tuugas pokok melaksanakan penyusunan kebijakan keknis dan fasilitas permodalan.

teknis dan fasilitas, penataan lahan perkebunan, prasarana perkebunan, serta pengendalian perkebunan.

O. Seksi Penataan Lahan Perkebunan mempunyai tugas pokok melaksanakan penyusunan bahan kebijakan teknis dan fasilitas penataan lahan perkebunan.

P. Seksi Prasarana Perkebunan mempunyai tugas pokok melaksanakan penyusunan bahan kebijakan teknis dan fasilitas prasarana perkebunan.

Q. Seksi Pengendalian Perkebunan mempunyai tugas pokok melaksanakan penyusunan bahan keijakan teknis dan fasilitas pengendalian perkebunan.

R. Bidang Pengolahan, Pemasaran dan Usaha Perkebunan mempunyai tugas pokok menyelenggarakan pengkajian bahan kebijakan teknis dan fasilitas pengolahan, pemasaran dan usaha perkebunan.

S. Seksi Pengolahan Hasil Perkebunan mempunyai tugas pokok melaksanakan penyusunan bahan kebijakan teknis dan fasilitas pengolahan hasil perkebunan.

T. Seksi Bina Usaha Pekebunan mempunyai tugas pokok melaksankan penyusunan bahan kebijakan teknis dan fasilitas bina usaha perkebunan.

2.5 ASPEK KEGIATAN INSTANSI

Aspek kegiatan di Dinas Perkebunan Provinsi Jawa Barat hanya

BAB III

LAMA DAN JENIS KEGIATAN SELAMA KERJA

PRAKTEK

3.1 LAMA KERJA PRAKTEK

Kerja praktek dilaksanakan kurang lebih selama 25 hari kerja,yaitu tanggal 15 oktober sampai 18 november. Dilaksanakan disesuaikan dengan jam perkuliahan pada hari senin sampe hari jumat. Objek kuliah yang di pilih oleh penulis adalah menyusun laporan kerja praktek mengenai TINJAUAN SISTEM INFORMASI AKUNTANSI ANGGARAN (SPJ) dari APBD

pada DINAS PERKEBUNAN PROVINSI JAWA BARAT. Yaitu

pada sub bagian keuangan di Dinas Perkebunan Provinsi Jawa Barat yang berlokasi di jl. Surapati No. 67 Bandung

Pelaksanaann kuliah kerja praktek, jam kerja yang di berikan oleh Dinas Perkebunan Provinsi Jawa Barat bersifat fleksibel yang artinya kerja praktek di sesuaikan dengan jam perkuliahan tanpa menitik beratkan harus memilih kerja praktek adapun jadwal kerja praktek :

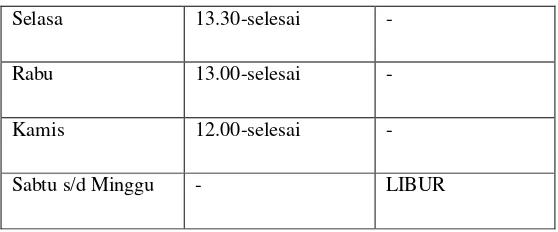

Tabel 3.1 Jadwal Kuliah Kerja Praktek

Hzari/Tanggal Jam Kerja Keterangan

Selasa 13.30-selesai -

Rabu 13.00-selesai -

Kamis 12.00-selesai -

Sabtu s/d Minggu - LIBUR

[image:22.420.99.378.68.184.2]Adapun Time schedule selama penulisan laporan kuliah

kerja praktek adalah sebagai berikut:

Table 3.2 Time Schedule

N

o Aktivitas

Tahun 2010

Oktober November Desember

1 2 3 4 1 2 3 4 1 2 3 4

1 .

Pelaksanaan KP

2 Bimbingan

4 Penyusunan laporan KP

5 Pengumpulan laporan KP

3.2 Jenis Kegiatan Kerja Praktek

Penulis melakukan kerja praktek dengan berbagai kegiatan yang berhubungan dengan pengajuan (SPJ) APBD pada DINAS PERKEBUNAN yang terkait selain pada waktu tersebut penulis melakukan observasi lapangan,wawancara dengan para staf pegawai dan pembimbing teknis diantara:

1. Membuat SPM (Surat Perintah Membayar) yang terdiri dari mengecek SPP

2. Hitung SPJP

3. Hitung laporan pertanggung jawaban bendahara pengeluaran pembantu yang terdiri dari:

a. Input buku besar pembantu b. Input buku besar

BAB IV

TINJAUAN SISTEM AKUNTANSI (SPJ) dari APBD

pada DINAS PERKEBUNAN PROVINSI JAWA

BARAT

4.1 Landasan teori kuliah kerja praktek

Sebelum penulis memaparkan isi dari laporan ini, penulis harus punya landasan teori yang kuat terlebih dahulu sehingga penulis dapat mempertanggung jawabkan isi keseluruhan dari laporan ini. Oleh karena itu pada sub bab ini, penulis akan menuliskan landasan teori dari pendapat para ahli mengenai pengertian Sistem, Akuntansi serta pengertian SPJ yang di bahas oleh penulis.

4.1.1 Pengertian Sistem

Dalam melaksanakan suatu pekerjaan perlu adanya sistem yang tepat agar setiap pekerjaan dapat diselesaikan secara efisien dan efektif serta sesuai dengan tujuan yang ditetapkan. Untuk lebih jelasnya akan dikemukakan mengenai pengertian sistem, diantaranya adalah:

Menurut Jogiyanto HM dalam bukunya yang berjudul Analisis

dan Desain, pengertian sistem sebagai berikut:

“Sistem adalah suatu kerangka dari prosedur yang berhubung yang disusun sesuai dengan suatu skema yang menyeluruh (terintegrasi) untuk melakukan suatu kegiatan atau fungsi utama dari perusahaan.”(2001:6)

Sedangkan menurut Tata Sutabri dalam bukunya yang berjudul

Analisa Sistem Informasi, pengertian Sistem adalah:“Sistem adalah

jaringan kerja diri prosedur-prosedur yang saling berhubungan.”(2003:11)

Dari pengertian di atas penulis dapat menyimpulkan bahwa pengertian sistem adalah satu kesatuan elemen atau unsure-unsur yang saling berkaitan satu sama lainnya untuk mencapai suatu tujuan.

4.1.2 Pengertian Akuntansi

Menurut Agus Maulana dalam bukunya yang berjudul Sistem Akuntansi, pengertian Akuntansi adalah sebagai berikut:

“Akuntansi adalah organisasi formulir, cacatan dan laporan yang dikoordinasikan sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan oleh managemen guna memudahkan pengeloleen perusahaan.”(2001:1)

Sedangkan menurut Soemarso SR, dalam bukunya yang berjudul

“Akuntansi adalah suatu disiplin yang menyediakan informasi penting sehingga memungkinkan adanya pelaksanaan dan penilaian jalannya perusahaan efisien. Akuntansi juga dapat didefinisikan sabagai proses mengidentifikasikan, mengukur dan melaporkan informasi ekonomi untuk memungkinkan adanya penilaian dan keputusan yang jelas dan tegas bagi merekan yang menggunakan.”(2004:10)

Dari pengertian di atas penulis dapat menyimpulkan bahwa akuntasi adalah suatu proses untuk mengidentifikasikan, mengukur dan melaporkan berupa catatan, dan laporan yang dikoordinasikan untuk menyediakan informasi keuangan.

4.1.3 Pengertian Sistem Akuntansi

Menurut Mulyadi dalam bukunya yang berjudul sistem

informasi akuntansi mendefinisikan sistem akuntansi sebagai

berikut:

“Sistem akuntansi adalah rangkaian kegiatan yang dimulai dari

pengorganisasian formulir-formulir, catatan-catatan, prosedur-prosedur, dan laporan-laporan yang dikoordinasikan sedemikian rupa guna menyediakan informasi keuangan yang dibutuhkan oleh managemen guna memudahkan pengolahan kegiatan keuangan perusahaan”(1993:6)

4.1.4 Pengertian SPJ (Surat Pertanggung Jawaban)

Menurut Indra Bastian pada bukunya yang berjudul sistem

“SPJ merupakan bagian dari sistem akuntansi pemerintah daerah dengan penjelasan a.SPJ pengeluaran merupakan buku besar pembantu pengeluaran kas yang dilengkapi dengan bukti-bukti pengeluaran”(2007:370)

4.2 Hasil dan Pembahasan Kuliah Kerja Praktek

4.2.1 Fungsi yang terkait pada dinas perkebunan

provinsi jawa barat

Tinjauan Sistem Akuntansi SPJ dari APBD ini terkait beberapa fungsi-fungsi yang terkait, antara lain sebagai berikut:

A. Kepala Dinas

Fungsi Kepala Dinas adalah perumusan, penetapan, pengaturan dan koordinasi pelaksanaan kebijakan teknis dalam bidang perkebunan serta penanggung jawab keuangan dalam lingkup Dinas Perkebunan.

B. Sekretariat

Fungsi Sekretariat adalah mengelola urusan keuangan, kepegawaian dan umum dalam hal ini pengajuan anggaran kepada pemerintah.

C. Kasubag Keuangan

D. Bendahara Pengeluaran

Fungsi dari bendahara pengeluaran adalah orang yang ditunjuk untuk menerima, menyimpan, menata usahakan, dan mempertanggung jawabkan uang untuk keperluan belanja negara dalam rangka pelaksanaan pengeluaran negara pada kantor satuan kerja kementrian ato lembaga.

E. Biro Keuangan

Fungsi biro keuangan adalah untuk membuat SP2D yang berfungsi untuk memncairkan dana yang diminta.

4.2.2 Dokumen yang digunakan

Adapun dokumen dokumen yang digunakan dalam Tinjauan Sistem Akuntansi SPJ(Surat Pertanggung Jawaban) dari APBD pada DINAS PERKEBUNAN adalah sebagai berikut:

A. SPP

Dokumen yang berisikan surat perintah pembayaran yang diajukan oleh pengguna anggaran atau kuasa pengguna anggaran atau pula pejabat yang ditunjuk kepada pejabat penerbit SPM.

B. SPM

Dokumen yang dinggunakan atau diterbitkan oleh pejabat penerbit SPM untuk mencairkan alokasi dana setelah melalui pengujian SPP.

C. SP2D

D. Daftar Normatif

Dokumen yang melengkapi pengjuan SPP kepada pejabat penerbit SPM yang terdiri dari surat setoran pajak dan surat pertanggung jawaban belanja langsung.

4.2.3 Catatan yang digunakan

Sedangkan catatan yang digunakan dalam pelaksanaannya adalah Bukti Memorial digunakan oleh sub bagian keuangan untuk mencatat nilai ekonomi persediaan yang terpakai dan masih tersisa.

4.2.4 Laporan yang dihasilkan

A. Buku Besar Pembantu

Digunakan untuk mencatat rician rekening tertentu yang ada di buku besar.

B. Buku besar

Buku Besar adalah suatu buku yang berisi kumpulan rekening atau perkiraan yang telah dicatat dalam jurnal.

4.2.5 Tinjauan Sistem Akuntansi SPJ (Surat Pertanggung Jawaban) APBD

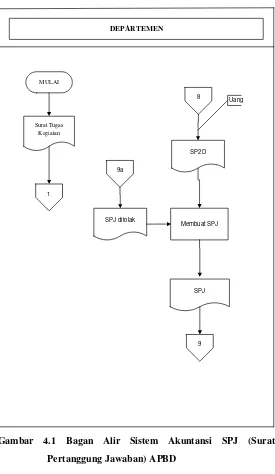

DEPARTEMEN

MULAI

Surat Tugas Kegiatan

Membuat SPJ

SPJ 1

9 8

9a

SP2D

SPJ ditolak

Uang

Gambar 4.1 Bagan Alir Sistem Akuntansi SPJ (Surat

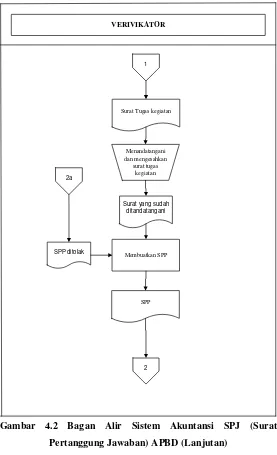

[image:30.420.102.377.52.526.2]VERIVIKATOR

Surat Tugas kegiatan

Menandatangani dan mengesahkan surat tugas

kegiatan

Membuatkan SPP

SPP

2 Surat yang sudah

ditandatangani 1

2a

SPP ditolak

Gambar 4.2 Bagan Alir Sistem Akuntansi SPJ (Surat

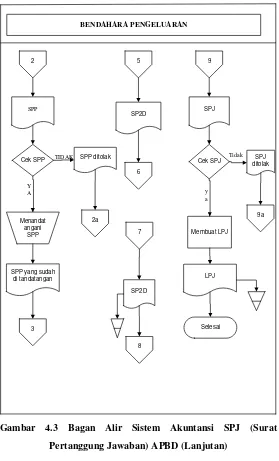

[image:31.420.100.377.57.512.2]BENDAHARA PENGELUARAN

SPP

Cek SPP TIDAK

Y A

Menandat angani

SPP

SPP yang sudah di tandatangan SP2D SP2D SPJ Cek SPJ Tidak Membuat LPJ y a LPJ Selesai

2 5 9

6 7 8 3 SPP ditolak 2a SPJ ditolak 9a

Gambar 4.3 Bagan Alir Sistem Akuntansi SPJ (Surat

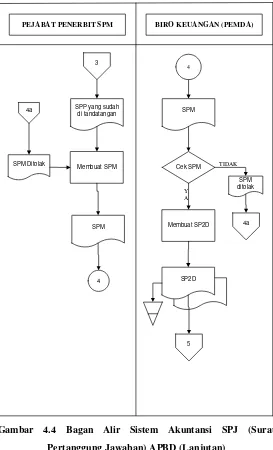

[image:32.420.100.379.56.517.2]PEJABAT PENERBIT SPM

SPP yang sudah di tandatangan

Membuat SPM

SPM

BIRO KEUANGAN (PEMDA)

4

SPM

Cek SPM

Membuat SP2D

SP2D

TIDAK

Y A

5 3

4

SPM ditolak

4a 4a

SPM Ditolak

Gambar 4.4 Bagan Alir Sistem Akuntansi SPJ (Surat

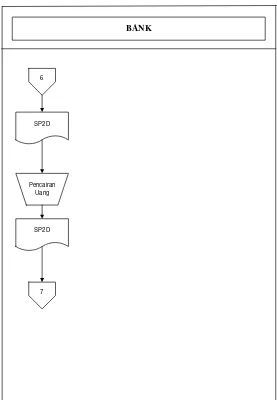

[image:33.420.102.375.57.507.2]SP2D

BANK

SP2D

Pencairan Uang

7 6

Gambar 4.5 Bagan Alir Sistem Akuntansi SPJ (Surat

[image:34.420.99.376.54.454.2]Keterangan:

A. SPP : Surat Perintah Pembayaran B. SPM : Surat Perintah Membayar C. SP2D : Surat Perintah Pencairan Dana D. SPJ : Surat Pertanggung Jawaban E. LPJ : Laporan Pertanggung Jawaban

Deskripsi:

1. Departemen membuat surat tugas kegiatan, setelah jadi lalu diberikan kepada verivikator.

2. Setelah verivikator menerima surat tugas kegiatan, dokumen tersebut kemudian di tandatangani dan disahkan kemudian verivikator membuatkan SPP untuk diberikan kepada Bendahara pengeluaran.

3. Setelah Bendahara Pengeluaran menerima SPP dari Verivikator, kemudian mengecek ke absahannya apabila sah maka dokumen tersebut di tandatangani lalu akan diserahkan kepada pejabat penerbit SMP, dan apabila tidak sah maka akan diberikan lagi ke verivikator untuk dibuatkan ulang.

4. SPP yang sudah ditandatangani dan sah lalu diserahkan kepada pejabat penerbit SPM, pajabat penerbit SPM lalu membuatkan SPM untuk diberikan kepada biro keuangan (PEMDA). 5. Setelah biro keuangan menerima SPM, maka dokumen tersebut

arsipkan di biro keuangan (PEMDA) dan yang satu lagi ditunjukan kepada bendahara pengeluaran, dan apabila tidak sah maka SPM tersebut diberikan lagi kepada pejabat penerbit SPM untuk dibuat ulang.

6. Setelah bendahara pengeluaran mengetahui maka dokumen tersebut dibawa dan ditunjukan kepada Bank untuk proses pencairan dana, dan dokumen SP2D tersebut dibawa kembali untuk di arsipkan di bendahara pengeluaran.

7. Setelah pencairan dana departemen hanya diperlihatkan SP2D tersebut bersertakan uang untuk kegiatan yang akan dilaksanakan, lalu depertemen membuat SPJ sebagai bentuk pertanggungjawaban atas kegiatan yang berlangsung dan diberikan kepada bendahara pengeluaran.

BAB V

KESIMPULAN DAN SARAN

5.1

Kesimpulan

Berdasarkan hasil kuliah kerja praktek pada DINAS PERKEBUNAN PROVINSI JAWA BARAT. Tepatnya di bagian keuangan maka dapat disimpulkan bahwa:

A. Prosedur pengajuan SPJ dan fungsi terkait antara lain adalah a,Kepala Dinas , Seketariat, Kasubag Keuangan, Bendahara Pengeluaran, Biro Keungan

B. Dokumen-dokumen yang digunakan adalah a) SPP b) SPM c) SP2D d) Daftar Normatif.

C. Catatan-catatan yang digunakan adalah Bukti Memorial. D. Dan laporan yang dihasilkan adalah a) Buku Besar Pembantu b)

Buku Besar

5.2 Saran

Dari tinjauan dan analisa penulis saat melaksanakan kerja praktek pada DINAS PERKEBUNAN PROVINSI JAWA BARAT, penulis menyarankan:

A. Diperlukan suatu sistem yang terkomputerisasi dan mudah untuk dipergunakan oleh siapapun sehingga bisa mengefektifkan waktu yang ada dalam pelaporan sebuah SPJ. B. Diperlukan kebijakan-kebijakan yang membuat para pekerja di

BIODATA PENULIS

Nama : Maman Rohimat

Tempat, Tanggal Lahir : Bandung, 25 Agustus 1990 Jenis Kelamin : Laki – laki

Agama : Islam

Status : Belum Menikah Kebangsaan : Indonesia

Alamat Tinggal : Jl. Cigadung Raya Timur KP. Sekemirung Rt05/10

Kel. Cigadung Kec. Cibeunying Kaler Bandung

Data Pendidikan :

No Keterangan Nama Sekolah Tahun Lulus

1 TK Bineka Bakti 1996

2 SD Cikutra II 2002

3 SMP PGII 2 Bandung 2005

4 SMA PGII 2 Bandung 2008

5 Perguruan Tinggi Universitas Komputer Indonesia

BIODATA PENULIS

Nama : Hendra Rohimat Nim : 11008027 Kelas : 08ka-1 Status : Belum Nikah

Tempat,Tgl lahir : Bandung,21 Februari 1990

Alamat : GG. Sukaaman 2 No. 225/143b RT.05 RW.02 Kel: Cicadas

Kec: Cibeunying Kidul Agama : Islam

Kebangsaan : Indonesia Jenis Kelamin : Laki-Laki Data Pendidikan :

NO KETERANGAN NAMA SEKOLAH TAHUN LULUS

1 SD SDN AWIGOMBONG 2 2002

2 SMP SMP PGII 2 2005

3 SMA SMA PGII 2 2008

SISTEM AKUNTANSI SPJ (Surat Pertanggung

Jawaban) APBD pada DINAS PERKEBUNAN

PROVINSI JAWA BARAT

Laporan Kuliah Kerja Praktek

Diajukan Untuk Memenuhi Salah Satu Syarat Mata

Kuliah Kerja Pratek Jenjang Diploma III

Program Studi Komputerisasi Akuntansi

Oleh:

Hendra Rohimat (11008027) Maman Rohimat (11008029)

Pembimbing: Apriani Puti Purfini .S.Kom

FAKULTAS TEKNIK DAN ILMU KOMPUTER

UNIVERSITAS KOMPUTER INDONESIA

DAFTAR PUSTAKA

Jogiyanto H.M. 2001. Analis dan desain sistem informasi

Yogyakarta: Penerbit Andi

Tata sutabri 2003 analisis sistem informasi .jakarta: Penerbit . Andi Agus maulana 2001. Sistem Akuntansi dan ekonomi edisi ketiga,

Jakarta: Binarupa Aksara.

Soemarso SR.2004 Akuntansi satuan pengantar.Buku 1,Edisi keenam , Jakarta: PT. Rimeka Cipta.

Kismiaji.2002. Sistem Informasi Akuntansi . Yogyakarta: AMPN YKPN

Indra Bastian, Ph.D., M.B.A., Akt 2006 . Sistem Akuntansi Sektor