1

1.1Latar Belakang Penelitian

Pada era globalisasi seperti ini kemajuan ilmu pengetahuan ekonomi sangat

kompleks, hal tersebut seiring dengan berkembangnya teknologi informasi

sehingga akan membuka wawasan mengenai paradigma kehidupan dimasa yang

akan datang terutama di bidang ekonomi akuntansi. Begitu banyak ilmu

pengetahuan yang berkembang melebihi yang di bayangkan. Sumbangan besarpun

diberikan ilmu pengetahuan bagi perkembangan ekonomi dewasa ini tak tekecuali

Indonesia. Akuntansi merupakan salah satu cabang ilmu ekonomi yang

memberikan sebuah sistem dan informasi pelaporan yang baik, benar, dan

memadai bagi perusahaan atau pun instansi.

Dewasa ini perkembangan dunia begitu cepat baik itu aspek politik, ekonomi,

sosial, budaya, dll. Oleh karena itu pemerintah beserta elemen-element

dibawahnya termasuk masyarakat ikut andil dalam pemeliharaan dan

perkembangan di bumi pertiwi ini. Penyelenggaraan pemerintahan di ajukan

untuk mengkoordinasikan pelaksanaan hak dan kewajiban warga negara dalam

suatu sistem pengelolaan negara, termasuk di dalamnya mengenai pengelolaan

keuangan negara.

Pengelolaan keuangan negara perlu dilaksanakan secara profesional, terbuka,

dan bertanggung jawab sebesar-besarnya untuk kemakmuran rakyat, baik

Sebagaimana yang dimaksud dalam Undang Undang Dasar 1945, keuangan

daerah yang di dalamnya termasuk keungan daerah merupakan hak dan kewajiban

daerah dalam rangka penyelenggaraan pemerintah daerah yang dapat di nilai

dengan uang termsuk didalamnya segala bentuk kekayaan yang berhubungan

degan hak dan kewajiban daerah tersebut.

Pemerintah provinsi jawa barat merupakan salah satu entitas pelaporan yang

wajib menyampaikan laporan pertanggung jawaban berupa laporan keuangan.

Sebagai entitas pelaporan, Pemerintah Provinsi Jawa Barat memiliki entitas

akuntansi, salah satunya Sekretariat Daerah Provinsi Jawa Barat. Sekretariat

Daerah memiliki kewajiban untuk menyelenggarakan akuntansi dan menyusun

laporan keuangan.

Dalam penyusunan dan penyajian laporan keuangan daaerah harus sesuai

dengan prinsip-prinsip akuntansi. Laporan keuangan pemerintah daerah harus

memberikan infomasi keuangan secara terbuka, jujur, dan menyeluruh kepada

stakeholders agar terhindar dari kebiasaan karena kesalahan atas pengelolaan

keuangan daerah, baik itu berupa kesalahan dalam pencatatan maupun

penyelewengan dalam pengelolaan dan tanggung jawab keuangan daerah.

Namun pada pelaksanaannya masih terdapat kekurangan-kekurangan dalam

pelaksanaan penyusunan laporan keuangan khususnya pada laporan keuangan

arus kas Pemerintah Provinsi Jawa Barat, sering kali para karyawan mengeluhkan

karena data laporan keuangan untuk arus kas sering terlambat karena

data-data atau bukti –bukti transaksi masih ada di bagian Kuasa Daerah karena SDM yang kurang disiplin pada saat penyerahan bukti transaksi tersebut seperti SP2D

prosedur, sehingga proses penyusunan laporan keuangan arus kas terhambat

karena data data yang diterima belum lengkap, hal ini menyebabkan terlambatnya

proses penyusunan laporan keuangan arus kas.

Tabel 1.1

Data keterlambatan selama tahun 2010

Akhir penyerahan Penerimaan Keterlambatan

10 Februari 23 Februari 13 hari

10 Mei 2010 25 Mei 2010 15 hari

10 Agustus 2010 3 September 24 hari

10 Oktober 20 Oktober 10 hari

Sumber : Data Penerimaan Dokumen Bagian Akuntansi dan Pelaporan Pemerintah Provinsi Jawa Barat

Data diatas diperoleh berdasarkan hasil wawancara dengan Bapak Dindin

Mahfudin SE.,M.AK,Ak selaku pembimbing selama penelitian di bagian

Akuntansi dan Pelaporan pada Pemerintah Provinsi Jawa Barat.

Berdasarkan fenomena tersebut penulis merasa tertarik untuk mengetahui

lebih lanjut mengenai laporan keuangan arus kas, oleh karena itu laporan ini

berjudul “TINJAUAN ATAS LAPORAN KEUANGAN ARUS KAS PADA

BAGIAN AKUNTANSI DAN PELAPORAN PEMERINTAH PROVINSI

JAWA BARAT”. Laporan ini menyajikan hasil pengematan dan pengalaman

yang didapat selama melakukan peneliatian di bagian Akuntansi dan Pelaporan

1.2 Identifikasi dan Rumusan Masalah

1.2.1 Identifikasi Masalah

1. Sistem penginputan data yang digunakan oleh bagian akuntansi dan

pelaporan di Pemerintah Provinsi Jawa Barat belum efisien dan tidak dapat

dilaksanakan dengan baik.

2. pelaksanaan prosedur pencatatan laporan keuangan arus kas yang

dilaksanakan masih sering terlambat.

1.2.2 Rumusan Masalah

Berdasarkan latar belakang penelitian dan identifikasi masalah tersebut

maka dapat ditarik perumusan masalah penelitian ini sebagai berikut :

1. Bagaimana prosedur pencatatan dan pelaksanaan laporan keuangan arus

kas pada bagian Akuntansi dan Pelaporan Pemerintah Provinsi Jawa Barat.

2. Kendala- kendala apa saja yang dihadapi dalam pelaksanaan penyusunan

laporan keuangan arus kas pada bagian Akuntansi dan Pelaporan

Pemerintah Provinsi Jawa Barat serta upaya untuk mengatasi masalah

tersebut

1.3 Maksud dan Tujuan Penelitian

Dengan melakuakan penelitian ini, penulis mengetahui informasi mengenai

prosedur dan pelaksanaan penyusunan laporan keuangan arus kas pada bagian

1.3.1 Maksud Penelitian

Maksud dengan melakukannya penelitian ini, penulis ingin mengetahui

pelaksanaan penyusunan Laporan Keuangan Arus kas.

1.3.2 Tujuan Penelitian

Adapun tujuan melakukan Penelitian di bagian Akuntansi dan Pelaporan

Pemerintah Daerah Provinsi Jawa Barat diantaranya :

1. Untuk mengetahui prosedur penerimaan dan pengeluaran kas pada bagian

Akuntansi dan Pelaporan Pemerintah Daerah Provinsi Jawa Barat.

2. Untuk mengetahui prosedur penyusunan laporan keuangan arus kas pada

bagian Akuntansi dan Pelaporan Pemerintah Daerah Provinsi Jawa Barat.

3. Untuk mengetahui pelaksanaan penyusunan laporan keuangan arus kas pada

bagian Akuntansi dan Pelaporan Pemerintah Daerah Provinsi Jawa Barat.

1.4 Kegunaan Penelitian

Hasil penelitian ini diharapkan dapat memberikan informasi bagi penulis,

instansi Pemerintahan yang diteliti, juga bagi program studi akuntansi dan

tentunya untuk Fakultas Ekonomi di Universitas Komputer Indonesia dan

1.4.1 Kegunaan Akademis

Penelitian ini dapat berguna untuk :

1. Pengembangan ilmu

Memberikan wawasan dan pengetahuan baru bagi ilmu akuntansi tentang

ada tidaknya keterkaitan penggunaan prosedur pencatatan dengan

keefektifan kegiatan di Pemerintah Provinsi Jawa Barat.

2. Peneliti lain

Dapat dijadikan bahan acuan dan referensi mengenai prosedur pencatatan

laporan keuangan arus kas pada instansi lain dari hasil penelitian yang

akan dilakukan.

3. Penulis

Sebagai sarana untuk mengaplikasikan pengetahuan penulis terhadap judul

yang diteliti sekaligus untuk pembuktian teori yang diperoleh selama

kuliah dengan kenyataan yang terdapat ditempat penelitian, serta

menambah pengetahuan dan pengalaman penulis mengenai pelaksanaan

pencatatan laporan keuangan arus kas.

1.4.2 Kegunaan Praktis

Adapun kegunaan praktis yang diperoleh dari penelitian ini adalah :

1. Bagi pihak instansi diharapkan hasil dari penelitian ini dapat memberikan

saran- saran dan masukkan berupa nilai-nilai yang bermanfaat sebagai

2. Bagi karyawan, diharapkan dari hasil penelitian dapat dijadikan sebagai

bahan informasi perangkat kinerja tambahan sehingga digunakan dalam

upaya peningkatan kinerjanya.

1.5 Lokasi dan Waktu Penelitian

Dalam melakukan kegiatan penelitian ini penulis mengambil lokasi yang

dilakukan di Kantor Pemerintahan Provinsi Jawa Barat (Gedung Sate) di bagian

Akuntansi Pelaporan Jl. Diponegoro no.22 Bandung 40115,Telp (022) 4232448 – 4233347 – 423096.

2 Wawancara kepada pihak terkait

8

BAB II

KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN

2..1 Kajian Pustaka

2.1.1 Laporan

Laporan merupakan hal yang sangat vital dalam kehidupan sehari-hari,

apakah itu termasuk laporan yang diterima secara resmi maupun laporan yang

masuk dari mulut ke mulut.

Jika dalam kehidupan sehari-hari laporan ini biasa kita kenal dengan istilah

pengaduan, dimana pengaduan disini yang nantinya akan menimbulakan

percecokan atau membawa manfaat kebaikan sangat tergantung dari si pemberi

informasi atau bagaimana cara menagkap informasi tersebut.

Dari gambaran tersebut dapat kita ketahui bertapa pentingnya peranan laporan

dalam kehidupan sehari-hari apalagi jika laporan tersebut menyangkut kehidupan

suatu perusahaan atau instansi.

Menurut F X Soedjadi (1988) mendefinisikannya sebagai berikut :

Laporan adalah :

1. “Suatu panyampaian berita, keterangan, pemberitahuan ataupun pertanggungjawban baik secara lisan maupun secara tertulis dari bawahan kepada atasan sesuai dengan hubungan wewenang

authority dan tanggung jawab responsibility yang ada antara mereka. 2. Salah satu cara pelaksanaan komunikasi dari pihak yang satu ke

Pengertian laporan menurut The Oxford English Dictionary dalam kusumah,

dkk (2002: 2:3) adalah :

a. “cerita yang dibawakan seseorang kepada orang lain yang diteliti secara khusus.

b. Pernyataan formal hasil penelitian, tentang sesuatu hal yang memerlukan informasi yang pasti, dibuat oleh seseorang atau sebuah lembaga atau harus melakukannya.”

Sedangkan Siswanto (1989 : 62) memberikan batasan tentang report yaitu :

“sebagai informasi tertulis yang dimaksudkan sebagai

pertanggungjawaban atas sesuatu penugasan. Laporan juga dapat dikatakan sebagai sesuatu macam dokumen yang disampaikan atau menyampaikan informasi mengenai sebuah masalah yang telah atau tengah diseliki, dalam bentuk fakta-fakta yang diarahkan pada pemikiran atau tindakan yang akan diambil.”

Sejalan dengan pendapat Keraf, Parera (1987 :56) mengemukakan:

“laporan pada dasarnya suatu bentuk penyampaian dan perjanjian

fakta-fakta dan pemikitran-pemikiran guna tindakan.”

Dari beberapa pendapat pengertian laporan diatas dapat disimpulkan bahwa

laporan keuangan merupakan suatu bentuk penyampaian dan penyajian hasil

kegiatan baik secara lisan maupun tertulis dan dokomen berupa fakta-fakta yang

dimanfaatkan guna mengambil sebuah keputusan atau tindak lanjut bagi

2.1.1.1 keuangan

Keuangan diperlukan oleh setiap perusahaan untuk dapat mempelancar

kegiatan operasinya.

Menurut Ridwan S. Sundjaja dan Inge Barliana (2002 : 34), pengertian

keuangan sebagai berikut :

“keuangan merupakan ilmu dan seni dalam mengelola uang yang mempengaruhi kehidupan setiap orang dan setiap organisasi. Keuangan berhubunngan dengan proses, lembaga, pasar, dan instrument yang terlibat dalam transfer uang diantara individu maupun antara bisnis dan pemerintah.”

2.1.1.2Laporan Keuangan

Laporan keuangan menurut Deddy Nodiawan (2007 : 151)

“Laporan keuangan merupakan bentuk pertanggungjawaban atas

kepengurusan sumber daya ekonomi yang dimiliki oleh suatu entitas.”

Menurut Sofyan Syafri Harahap (2007 : 19)

“laporan keuangan dalam suatu perusahaan sebenarnya merupakan

output dari proses atau siklus akuntansi dalam suatu kesatuan akuntansi usaha, dimana proses akuntansi meliputi kegiatan- kegiatan :

1. Mengumpulkan bukti bukti transaksi 2. Mencatat transaksi dalam jurnal

3. Memposting dalam buku besar dan membuat kertas kerja 4. Menyusun laporan keuangan”

Pengertian laporan keuangan menurut Baridwan (1992 : 17)

“laporan keuangan merupakan ringkasan dari suatu proses

pencatatan transaksi-transaksi keuangan yang terjadi selama dua

Menurut Sundjaja dan Barlian (2001 : 47)

“laporan keuangan adalah suatu laporan yang menggambarkan hasil dari proses akuntansi yang digunakan sebagai alat komunikasi untuk pihak-pihak yang berkepentingan dengan data keuangan atau aktivitas perusahaan.”

Sedangkan definisi laporan keuangan menurut Munawir (1991 : 2)

“laporan keuangan pada dasarnya adalah hasil dari proses akuntansi

yang dapat digunakan sebagai alat untuk mengkomunikasikan data keuangan atau aktivitas suatu perusahaan.”

Dalam Pernyataan Standar Akuntansi Pemerintahan 01-1 (2005)

menyebutkan,

“disebutkan, Laporan keuangan konsolidasian adalah suatu laporan keuangan yang merupakan gabungan keseluruhan laporan keuangan entitas pelaporan atau keseluruhan laporan keuangan entitas akuntansi sehingga nampak sebagai satu entitas tunggal. Sedangkan, Laporan keuangan interim adalah laporan keuangan yang diterbitkan di antara dua laporan keuangan tahunan.”

Selain itu juga, dalam Pernyataan Standar Akuntansi Pemerintahan

01-1 (2005) menyebutkan,

“Laporan keuangan (untuk tujuan umum) adalah laporan yang dimaksudkan untuk memenuhi kebutuhan pengguna. Yang dimaksud

dengan pengguna adalah masyarakat, legislatif, lembaga

pemeriksa/pengawas, pihak yang memberi atau berperan dalam proses donasi, investasi dan pinjaman, serta pemerintah. Laporan keuangan meliputi laporan keuangan yang disajikan terpisah atau bagian dari laporan keuangan yang disajikan dalam dokumen publik lainnya seperti Laporan Tahunan.”

Sehingga dapat disimpulkan bahwa laporan keuangan adalah laporan

akuntansi utama yang mengkomunikasikan informasi keuangan kepada

pihak-pihak yang bekepentingan, sebagai bahan pertimbangan dalam pengambilan

2.1.1.3 Tujuan Laporan Keuangan

Menurut Penyataan Standar Akuntansi Keuangan (PSAK) No. 1 tujuan

laporan keuangan adalah sebagai berikut :

1. Tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermafaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi

2. Laporan keuangan yang disususn untuk tujuan ini memenuhi kebutuhan bersama sebagian besar pemakai. Namun demiian, laporan keuangan tidak menyediakan semua informasi yang mungkin dibutuhkan pemakai dalam pengambilan keputusan ekonomi karena secara umum menggambarkan pengaruh keuangan dari kejadian dimasa lalu dan tidak diwajibkan untuk menyediakan informasi nonkeuangan.

3. Laporan keuangan juga menunjukan apa yang telah dilakukan manajemen stewardship atau pertanggungjawaban manajemen atas sumberdaya yang dipercayakan kepadanya. Pemakai juga ingin menilai apa yang telah dilakukan atau pertanggungjawaban manajemen berbuat demikian agar mereka dapat membuat keputusan ekonomi. Keputusan ini mungkin mencangkup, misalnya keputusan untuk menahan atau menjual investasi mereka dalam perusahaan atau keputusan untuk mengangkat kembali atau mengganti manajemen.

Secara umum, tujuan dan fungsi laporan keuangan sektor publik menurut

Mardiasmo (2002 : 161),

1. “Kepatuhan dan Pengelolaan. Laporan keuangan digunakan untuk memberikan jaminan kepada pengguna laporan keuangan dan pihak otoritas penguasa bahwa pengelolaan sumber daya telah dilakukan sesuai dengan ketentuan hukum dan peraturan lain yang telah ditetapkan.

menilai efisiensi dan efektivitas penggunaan sumber daya organisasi.

3. Perencanaan dan Informasi Otoritas. Laporan keuangan

berfungsi untuk memberikan dasar perencanaan kebijakan dan aktivitas dimasa yang akan datang. Laporan keuangan berfungsi untuk memberikan informasi pendukung mengenai otoritas penggunaan dana.

4. Kelangsungan Organisasi. Laporan keuangan berfungsi untuk membantu pembaca dalam menentukan apakah suatu organisasi atau unit kerja dapat meneruskan menyediakan barang dan jasa dimasa yang akan datang.

5. Hubungan Masyarakat. Laporan keuangan berfungsi untuk

memberikan kesempatan kepada organisasi untuk

mengemukakan pernyataan atas prestasi yang telah dicapai kepada pemakai yang dipengaruhi, karyawan, dan masyarakat. Laporan keuangan berfungsi sebagai alat komunikasi dengan publik dan pihak-pihak lain yang berkepentingan.

6. Sumber Fakta dan Gambaran. Laporan keuangan bertujuan

untuk memberikan informasi kepada berbagai kelompok kepentingan yang ingin mengetahui organisasi secara lebih dalam.”

Dalam Pernyataan Standar Akuntansi Pemerintahan No.1 (2005)

disebutkan,

“Laporan keuangan merupakan laporan yang terstruktur mengenai posisi keuangan dan transaksi-transaksi yang dilakukan oleh suatu entitas pelaporan. Tujuan umum laporan keuangan adalah menyajikan informasi mengenai posisi keuangan,realisasi anggaran, arus kas, dan kinerja keuangan suatu entitas pelaporan yang bermanfaat bagi para pengguna dalam membuat dan mengevaluasi keputusan mengenai alokasi sumber daya. Secara spesifik, tujuan pelaporan keuangan pemerintah adalah untuk menyajikan informasi

yang berguna untuk pengambilan keputusan dan untuk

menunjukkan akuntabilitas entitas pelaporan atas sumber daya yang dipercayakan kepadanya, dengan:

1. Menyediakan informasi mengenai posisi sumber daya ekonomi, kewajiban, dan ekuitas dana pemerintah;

2. Menyediakan informasi mengenai perubahan posisi sumber daya ekonomi, kewajiban, dan ekuitas dana pemerintah;

3. Menyediakan informasi mengenai sumber, alokasi, dan

penggunaan sumber daya ekonomi;

4. Menyediakan informasi mengenai ketaatan realisasi terhadap anggarannya;

5. Menyediakan informasi mengenai cara entitas pelaporan

6. Menyediakan informasi mengenai potensi pemerintah untuk membiayai penyelenggaraan kegiatan pemerintahan;

7. Menyediakan informasi yang berguna untuk mengevaluasi

kemampuan entitas pelaporan dalam mendanai aktivitasnya.”

2.1.1.4Karakteristik Kualitatif Laporan Keuangan

Dalam Kerangka Konseptual Akuntansi Pemerintahan (2005)

disebutkan,

“karakteristik kualitatif laporan keuangan adalah ukuran-ukuran

normative yang perlu diwujudkan dalam informasi akuntansi

sehingga dapat memenuhi tujuannya. Keempat karakteristik berikut merupakan prasyarat normative yang diperlukan agar laporan keuangan pemerintah dapat memenuhi kualitas yang dikehendaki yaitu :

1. Relevan

2. Andal

3. Dapat diperbandingkandan 4. Dapat dipahami.”

Karakteristik kualitati laporan keuangan menurut PSAK (2007),

“merupakan ciri khas yang membuat informasi dalam laporan keuangan berguna bagi pemakai. Terdapat beberapa karakteristik kualitatif pokok yaitu:

1. Dapat dipahami

Kualitas penting untuk informasi yang ditampung dalam laporan keuangan adalah kemudahannya untuk segera dapat dipahami oleh para pemakai. Dalam hal ini, pemakai diasumsikan memiliki pengetahuan yang memadai tentang aktivitas ekonomi dan bisnis,

akuntansi serta kemauan untuk mempelajari informasi

dengan ketentuan yang wajar. Namun demikian, sulitnya memahami informasi yang komplek jangan dijadikan alasan untuk tidak memasukan informasi tersebut dalam laporan keuangan.

2. Relevan

Agar bermanfaat, informasi harus relevan untuk memenuhi kebutuhan para pemakai dalam proses pengambilan keputusan. Informasi memiliki kualitas relevan apabila informasi tersebut

dapat mempengaruhi keputusan ekonomi pemakai dengan

dan materialitas nya. Informasi dipandang material apabila kelalaian untuk mencantumkan atau kesalahan dalam mencatat informasi tersebut dapat mempengaruhi keputusan ekonomi pemakai yang diambil atas dasar laporan keuangan.

3. Materialitas

Relevansi informasi dipengaruhi oleh hakekat informasi saja sudah cukup untuk menentukan relevansinya. Misalnya pelaporan suatu segmen baru dapat dipengaruhi penilaian resiko dan peluang yang dihadapi perusahaan tanpa pertimbangan materialitas dari hasil yang dicapai segmen baru tersebut dalam periode pelaporan. Materialitas tergantung ada besarnya pos atau kesalahan yang dinilai sesuai dengan situasi khusus dari kelalaian dalam mencantumkan atau kesalahan dalam mencatat. Karenanya materialitas lebih merupakan suatu ambang batas atau titik pemisah dari pada suatu karakteristik kualitatif pokok yang harus dimiliki agar informasi dipandang berguna.

4. Keandalan

Agar bermanfaat, informasi juga harus andal (realible). Informasi memiliki kualitas andal jika bebas dari pengertian menyesatkan, kesalahan material, dan dapat diandalkan pemakainya sebagai penyajian yang tulus dan jujur.

5. Penyajian jujur

Agar dapat diandalkan informasi harus menggambarkan dengan jujur taransaksi serta peristiwa lainnya yang seharusnya disajikan atau yang secara wajar dapat diharapkan untuk disajikan.

6. Subtansi mengungguli bentuk

Jika informasi dimaksudkan untuk menyajikan dengan jujur transaksi serta peristiwa lain yang seharusnya disajikan, maka peristiwa tersebut perlu dicatat dan disajikan sesuai dengan subtansi dan realitas ekonomi dan bukan hanya bentuk hukumnya. Subtansi transaksi atau peristiwa lain tidak selalu konsisten dengan apa yang

Penyusunan laporan keuangan adakalanya menghadapi

peralatan dan tuntutan atas jaminan garansi yang mungkin timbul ketidakpastian semacam itu diakui dengan mengungkapkan hakekat serta tingkatnya dan dengan menggunakan pertimbangan sehat dalam penyusunan laporan keuangan.

9. Kelengkapan

Agar dapat diandalkan, informasi dalam laporan keuangan harus lengkap dalam batasan materialitas dan biaya kesengajaan untuk tidak dapat mengungkapkan mengakibatkan informasi menjadi titik benar atau menyesatkan dan karena itu tidak dapat diandalkan atau tidak sempurna ditinjau dari segi relevansi.

10.Dapat Dibandingkan

Para pemakai laporan keuangan harus dapat memperbandingkan

laporan keuangan perusahaan antara periode untuk

mengidentifikasi kecenderungan posisi keuangan dan kinerja

perusahaan. Selain itu juga pemakai harus dapat

memperbandingkan lapora keuangan antara perusahaan untuk mengevaluasi posisi keuangan, kinerja serta perubahan posisi keuangan secara relatif.”

2.1.1.5Sifat dan Keterbatasan Laporan Keuangan

Didalam PSAK No. 31 (2000) sifat dan keterbatasan laporan keuangan

adalah :

1. “Laporan keuangan bersifat historis, yaitu merupakan laporan atas kejadian yang telah lalu karena laporan keuangan tidak dapat dianggap sebagai satu-satunya sumber informasi dalam proses pengambilan keputusan ekonomi.

2. Laporan keuangan bersifat umum dan bukan dimaksudkan untuk

memenuhi kebutuhan pihak tertentu.

3. Proses penyusunan laporan keuangan tidak luput dari

penggunaan taksiran dan berbagai pertimbangan.

4. Laporan keuangan bersifat konservatif dalam menghadapi

ketidakpastian.

5. Laporan keuangan lebih menekankan pada makna ekonomi suatu

peristiwa atau transaksi dari pada bentuk hukumnya (formalitas). 6. Laporan keuangan disusun dengan menggunakan istilah-istilah

teknis, dan pemakai laporan keuangan diasumsikan memahami teknis dan sifat dari informasi yang dilaporkan.

7. Adanya berbagai altenatif metode yang dapat digunakan

menimbulkan variasi dalam pengukuran sumber-sumber

Menurut Jumingan (2005: 10) empat keterbatasan laporan keuangan

adalah :

1. Laporan keuangan yang dibuat secara periodik pada dasarnya merupakan laporan yang dibuat antara waktu tertentu yang sifatnya sementara dan bukan merupakan laporan yang final. Karena itu, semua jumlahjumlah atau hal-hal yang dilaporkan dalam laporan keuangan yang tidak menunjukan nilai realisasi dimana didalamnya terdapat pendapat-pendapat pribadi yang telah dilakukan oleh akuntan atau manajemen yang bersangkutan.

2. Laporan keuangan menunjukan angka dalam rupiah yang

kelihatannya bersifat pasti dan tepat, tetapi sebenarnya dasar penyusunannya dengan standar nilai yang mungkin berbeda atau berbeda-beda. Laporan keuangan dibuat berdasarkan konsep

going concern sehingga aktiva tetap dinilai berdasarkan nilai-nilai historis atau harga perolehannya dan pengurangannya dilakukan terhadap aktiva tetap tersebut sebesar akumulasi depresiasinya. Karena itu angka yang tercantum dalam laporan keuangan hanya merupakan nilai buku yang belum tentu sama dengan harga pasar sekarang maupun nilai gantinya.

3. Laporan keuangan disusun berdasarkan hasil pencatatan

transaksi pencatatan transaksi keuangan atau nilai rupiah dari berbagai waktu atau tanggal yang lalu, dimana daya beli uang tersebut semakin menurun, dibandingkan dengan tahun-tahun

sebelumnya, sehingga kenaikan volume penjualan yang

dinyatakan dalam rupiah belum tentu menunjukkan unit yang dijual semakin besar, mungkin kenaikan tersebut disebabkan naiknya harga jual barang tersebut yang mungkin juga diikuti kenaikan tingkat harga-harga.

2.1.2 Arus kas

Laporan arus menurut Deddi Noordiawan (2007) :

“Merupakan laporan keuangan yang menyajikan informasi mengenai sumber, penggunaan, perubahaan kas dan setara kas selama satu periode akuntansi, serta saldo kas dan setara kas pada tanggal pelaporan.”

Menurut Pernyataan Standar Akuntansi Keuangan (PSAK) No. 2

(2009)

“Pengertian Laporan Arus kas adalah memeberi informasi historis mengenai perubahan kas dan setara kas dari suatu perusahaan melalui laporan arus kas yang mengklasifikasikan arus kas berdasarkan aktivitas operasi, investasi, maupun pendanaan

financing selama suatu periode akuntansi”

Pengklasifikasian Laporan Arus Kas menurut Peraturan Pemerintah

Nomor 24 (2005) pada pemerintah daerah adalah arus masuk dan keluar kas yang

berasal dari :

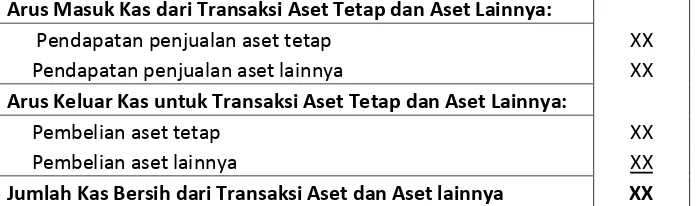

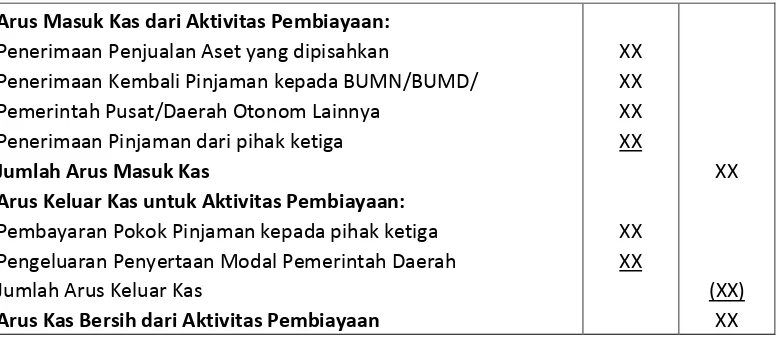

1. “Aktivitas Operasi yaitu penerimaan dan pengeluaran kas yang ditujukan untuk kegiatan operasional pemerintah daerah selama suatu periode akuntansi.

2. Transaksi Aktiva Tetap dan Aset Lainnya yaitu perolehan dan pelepasan Aktiva Tetap dan Aset Lainnya.

3. Aktivitas Pembiayaan yaitu penerimaan dan pengeluaran kas yang mengakibatkan perubahan dalam jumlah dan komposisi

ekuitas dan pinjaman pemerintah sehubungan dengan

defisit/surplus anggaran.

4. Aktivitas Non Anggaran yaitu penerimaan dan pengeluaran kas

yang tidak mempengaruhi anggaran pemerintah yaitu

2.1.2.1Kegunaan Laporan Arus Kas

Kegunaan laporan arus kas menurut PSAK 02 (2009) :

“laporan arus kas dapat memberikan informasi yang memungkinkan para pengguna untuk mengevaluasi perubahan dalam aset bersih entitas, struktur keuangan (termasuk likuiditas dan solvabilitas) dan kemampuan mempengaruhi jumlah serta waktu arus kas dalam rangka penyesuaian terhadap keadaan dan peluang yang berubah. Informasi arus kas berguna untuk menilai kemampuan entitas dalam menghasilkan kas dan setara kas dan memungkinkan para pengguna mengembangkan model untuk menilai dan membandingkan nilai sekarang dari arus kas masa depan (future cash flows) dari berbagai entitas. Informasi tersebut juga meningkatkan daya banding pelaporan kinerja operasi berbagai entitas karena dapat meniadakan pengaruh penggunaan perlakuan akuntansi yang berbeda terhadap transaksi dan peristiwa yang sama.

Informasi arus kas historis sering digunakan sebagai indikator dari jumlah, waktu, dan kepastian arus kas masa depan. Di samping itu, informasi arus kas historis juga berguna untuk meneliti kecermatan dari taksiran arus kas masa depan yang telah dibuat sebelumnya dan dalam menentukan hubungan antara profitabilitas dan arus kas bersih serta dampak perubahan harga.”

2.1.2.2Penyajian Laporan Arus Kas

Menurut Standar Akuntansi Pemerintahan No. 03 (2005) entitas akuntansi dapat menyajikan arus kas dengan cara :

“(a)Metode Langsung

Metode ini mengungkapkan pengelompokan utama penerimaan dan pengeluaran kas bruto.

(b)Metode Tidak Langsung

Dalam metode ini, surplus atau defisit disesuaikan dengan transaksi- transaksi operasional nonkas, penangguhan (deferral) atau pengakuan

(accrual) penerimaan kas atau pembayaran yang lalu/yang akan

datang, serta unsur pendapatan dan belanja dalam bentuk kas yang berkaitan dengan aktivitas investasi aset nonkeuangan dan pembiayaan.”

Untuk penyusunan Laporan Arus Kas dalam SAKD, metode yang

digunakan adalah Metode Langsung (Direct Method ). Hal ini berarti arus kas

yang berasal dari aktivitas operasi harus disusun dengan menyajikan seluruh

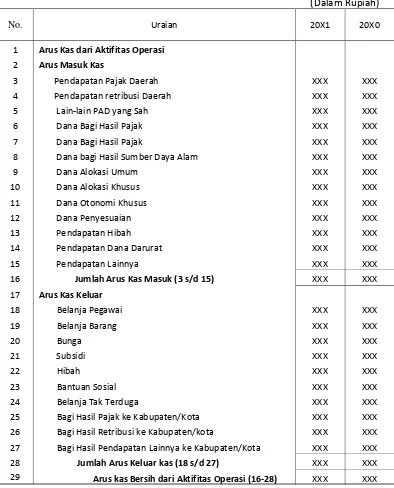

Tabel 3.4

Format Laporan Arus Kas Pemerintah Provinsi

LAPORAN ARUS KAS PEMERINTAH PROVINSI

No. Uraian 20X1 20X0 Sumber : Peraturan Pemerintah Nomor 24 Tahun 2005 tentang SAP

1.2 Kerangka Pemikiran

Pemerintah provinsi jawa barat merupakan salah satu entitas pelaporan

yang wajib menyampaikan laporan pertanggung jawaban berupa laporan

keuangan.

Menurut Permendagri 13 (2006) entitas pelaporan adalah :

Entitas pelaporan adalah unit pemerintahan yang terdiri atas satu atau Iebih entitas akuntansi yang menurut ketentuan peraturan perundang-undangan wajib menyampaikan laporan pertanggungjawaban berupa

Pemerintah Provinsi Jawa Barat menurut Permendagri 13 (2006)

disebutkan :

“Pemerintah Daerah adalah gubernur, bupati, dan/atau walikota, dan

perangkat daerah sebagai unsur penyelenggara pemerintahan daerah.”

Sebagai entitas pelaporan, Pemerintah Provinsi Jawa Barat memiliki

entitas akuntansi, salah satunya Sekretariat Daerah Provinsi Jawa Barat.

Sekretariat Daerah memiliki kewajiban untuk menyelenggarakan akuntansi dan

menyusun laporan keuangan.

Sekretariat daerah menurut Permendagri 13 (2006) :

“Sekretariat Daerah Provinsi (Setdaprov) merupakan unsur

pembantu pimpinan Pemerintah Provinsi yang dipimpin oleh Sekretaris Daerah, berada di bawah dan bertanggung jawab kepada Gubernur.”

Sekretariat Daerah Propinsi bertugas membantu Gubernur dalam

melaksanakan tugas penyelenggaraan pemerintahan, administrasi, organisasi dan

tata laksana serta memberikan pelayanan administrasi kepada seluruh Perangkat

Daerah Provinsi

Setiap Instansi Pemerintahan, terutama dalam hal melakukan kegiatan

usahanya selalu mengarah pada pencapaian tujuan yang telah ditetapkan, sehingga

dalam melakukan seluruh aktivitasnya harus selalu sesuai dengan rencana atau

anggaran yang telah ditetapkan sebelumnya. Oleh karena itu suatu instansi harus

selalu dimotivasi untuk melaksanakan kegiatannya secara bertanggung jawab dan

terarah.

Dalam melaksanakan semua kegiatannya itu,suatu instansi tentunya sering

kelola, sumber daya manusia. Sumber daya manusia merupakan masalah yang

serius, hal ini sangat menyangkut kemungkinan terjadinya kelalaian pada setiap

pegawai di instansi tersebut.

Menurut Permendagri 13 (2006) :

1. “Penerimaan Daerah adalah uang yang masuk ke kas daerah.

2. Pengeluaran Daerah adalah uang yang keluar dari kas daerah.”

Oleh karena itu proses pencatatan transaksi kas masuk dan kas keluar dari

bukti-bukti pendukung yang telah diotorisasi harus dilaksanakan dengan

prinsip-prinsip akuntansi yang berlaku umum (General Accepted Accounting principle )

seperti memperhatikan prinsip konsistensi, prinsip kehati-hatian untuk

menghasilkan informasi keuangan yang lelevan, dapat dimengerti dan dan dapat

diverifikasi.

Menurut Peraturan Pemerintah Nomor 24 (2005) tentang Standar

Akuntansi Pemerintahan, bahwa :

“laporan keuangan merupakan laporan terstruktur mengenai posisi

keuangan dan transaksi-transaksi yang dilakukan oleh suatu entitas pelaporan.”

Laporan keuangan pemerintah daerah harus memberikan infomasi keuangan

secara terbuka, jujur, dan menyeluruh kepada stakeholders agar terhindar dari

kebiasaan karena kesalahan atas pengelolaan keuangan daerah, baik itu berupa

kesalahan dalam pencatatan maupun penyelewengan dalam pengelolaan dan

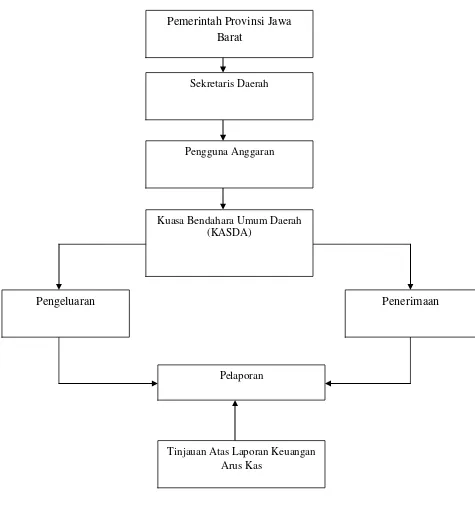

Bagan Kerangka Pemikiran Gambar 2.1

Tinjauan Atas Laporan Keuangan Arus Kas

Pelaporan

Penerimaan Pemerintah Provinsi Jawa

Barat

Sekretaris Daerah

Pengguna Anggaran

Kuasa Bendahara Umum Daerah (KASDA)

26

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Menurut Sugiyono (2006:13) pengertian objek penelitian adalah sebagai

berikut :

“Objek penelitian adalah sarana ilmiah untuk mendapatkan data

dengan tujuan dan kegunaa tertentu tentang sesuatu hal objektif,

valid, dan reliable tentang suatu hal”.

Menurut Sugiyono (2006:32) pengertian objek penelitian adalah sebagai

berikut :

“Objek penelitian adalah suatu atribut atau sifat nilai dari orang,

objek atau kegiatan yang mempunyai variabel tertentu yang diterapkan untuk dipelajari dan ditarik kesimpulan.”

Sedangkan Menurut Husein Umar (2005:303) menerangkan bahwa : “Objek penelitian menjelaskan tentang apa dan atau siapa yang

menjadi objek penelitian. Juga dimana dan kapan penelitian

dilakukan. Bisa juga ditambahkan hal-hal lain jika dianggap perlu.”

Objek penelitian yang penulis teliti adalah Laporan Keuangan Arus Kas

di Pemerintah Daerah Provinsi Jawa Barat di bagian Akuntansi Pelaporan yang

beralamat di Jl. Diponegoro no.22 Bandung 40115,Telp (022) 4232448 –

3.2 Metode Penelitian

Menurut Sugiyono (2007:4) mendefinisikan Metode Penelitian

sebagai berikut :

“Metode penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data yang valid dengan tujuan dapat ditemukan, dibuktikan, dan dikembangkan suatu pengetahuan sehingga pada gilirannya dapat digunakan untuk memahami, memecahkan, dan mengantisipasi masalah.”

Metode yang digunakan penulis dalam menyusun laporan tugas

akhir ini adalah metode deskriptif dan metode wawancara yang dapat

mengungkapkan dan gambaran masalah yang terjadi pada saat penelitian

dilakukan.

Menurut Sugiyono (2005:21) dapat didefinisikan bahwa :

“Metode Deskriptif adalah suatu metode yang digunakan untuk

menggambar atau menganalisis suatu hasil penelitian tetapi tidak

digunakan untuk membuat kesimpulan yang lebih luas.”

Sedangkan menurut Moh. Nazir (2003:4) menyatakan bahwa :

“Metode deskriptif adalah suatu metode dalam meneliti status

kelompok manusia, suatu objek, suatu set kondisi, suatu sistem

pemikiran, ataupun suatu kelas peristiwa pada masa sekarang”.

Berdasarkan definisi diatas dapat diketahui bahwa metode penelitian yang

digunakan untuk dapat menggambarkan serta menganalisis hasil dari penelitian

yang telah dilakukan oleh peneliti. Metode penelitian digunakan peneliti untuk

dapat menggambarkan Laporan Keuangan Arus Kas pada Pemerintah Provinsi

Jawa Barat.

menggambarkan keadaan yang sebenarnya tentang objek yang diteliti menurut

keadaan yang sebenarnya pada saat penelitian dilakukan.

Metode penelitian yang yang digunakan yang digunakan dalam menyusun

tugas akhir ini adalah menggunakan metode deskriptif, metode deskriptif

merupakan penilaian terhadap individu, organisasi atau keadaan tertentu.

3.2.1 Desain Penelitian

Dalam melakukan suatu penelitian diperlukan perencanaan penelitian agar

penelitian tersebut berjalan dengan baik.

Desain penelitian menurut Moh. Nazir (2005:84) dalam bukunya Metode

Penelitian menerangkan bahwa :

“Desain penelitian adalah semua proses yang diperlukan dalam

perencanaan dan pelaksanaan penelitian.”

Menurut Jonathan Sarwono (2006:79) dijelaskan sebagai berikut : “Desain penelitian bagaikan sebuah peta jalan bagi peneliti yang

menuntun serta menentukan arah berlangsungnya proses penelitian

secara benar dan teapat sesuai dengan tujuan yang telah ditetapkan.”

Dari uraian diatas dapat disimpulkan bahwa, desain penelitian adalah

suatu proses penelitian yang dimana dalam melaksanakan penelitian yang

dilakukan oleh penulis, dari perencanaan sampai dengan pelaksanaan penelitian

yang dilakukan pada waktu tertentu.

Dalam penelitian ini penulis menerapkan desain penelitian, sebagai berikut :

1. Menetapkan judul yang diteliti, sehingga dapat diketahui apa yang akan

Akuntansi dan Pelaporan Pemerintah Provinsi Jawa Barat”.

2. Menentukan indentifikasi masalah yaitu :

a. Sistem penginputan data yang digunakan oleh bagian akuntansi dan

pelaporan di Pemerintah Provinsi Jawa Barat belum efisien dan tidak

dapat dilaksanakan dengan baik.

b. Pelaksanaan prosedur pencatatan laporan keuangan arus kas belum

dilaksanakan sesuai dengan standar.

3. Menentukan judul penelitian yang akan dijadikan objek penelitian.

4. Memilih prosedur dan teknik yang digunakan.

5. Menyusun alat serta teknik pengumpulan data.

Teknik pengumpulan data yang digunakan dalam penelitian ini dengan

menggunakan 2 cara, yaitu pengumpulan data melalui penelitian lapangan

dan penelitian kepustakaan atau data yang di peroleh dari sumber lain,

seperti buku, literatur, ataupun catatan-catatan perkuliahan.

7. Melaporankan hasil penelitian termasuk proses yang dijadikan objek

penelitian.

3.2.2 Operasionalisasi Variabel

Menurut Masyhuri dan Zainuddin (2008:122) menyatakan variabel dan

operasional adalah :

“Variabel adalah sesuatu yang berubah-ubah atau tidak tetap.

Variabel dapat juga diartikan sebagai konsep dalam bentuk kongkrit

Menurut Sugiono (2006:31) mendifinisikan pengertian variabel

sebagai berikut :

“Variabel adalah suatu atribut atau sifat atau aspek dari orang yang

mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan ditarik kesimpulan.”

Sesuai dengan judul tugas akhir yang penulis buat yaitu “Tinjauan atas

Laporan Keuangan Arus Kas pada Bagian Akuntansi dan Pelaporan Pemerintah

Provinsi Jawa Barat“, hanya ada 1 variabel yaitu Variabel Independen.

Variable Independent atau variabel bebas adalah variabel yang

mempengaruhi variabel lainnya yang menjadi penyebab perubahan pada variabel

dependen atau variabel tak bebas (terikat). Data yang menjadi variabel bebas

adalah laporan keuangan arus kas.

Menurut Nur Indriantoro dan Bambang Supomo (2002:69) pengertian

operasional variable adalah :

“ Operasional adalah penentuan contruct sehingga menjadi variable yang dapat diukur. Sedangkan variabel adalah contruct yang di ukur dengan berbagai macam nilai untuk memberikan gambaran yang lebih nyata mengenai fenomena-fenomena.”

Operasional variabel diperlukan untuk menentukan jenis, indikator,

Serta skala dari variable-variabel terkait penelitian sehingga penelitian yang

dilakukan secara benar sesuai dengan judul penelitian mengenai laporan

keuangan arus kas Pemerintah Provinsi Jawa Barat, maka variabel yang terkait

dalam penelitian adalah :

Dalam penelitian yang dipakai dalam penelitian ini menggunakan

paradigma sederhana, dimana hanya terdapat satu variable, yaitu variable

kas Pemerintah Provinsi Jawa Barat.

Operasional variabel diperlukan untuk menentukan jenis, indikator,

serta skala dari variable-variabel terkait penelitian sehingga penelitian yang

dilakukan secara benar sesuai dengan judul penelitian mengenai laporan

keuangan arus kas Pemerintah Provinsi Jawa Barat.

Variabel, indikator, skala pengukuran yang digunakan baik

untuk variabel bebas dalam penelitian ini dapat dilihat pada tabel berikut.

Tabel 3.1

Operasionalisasi Variabel

Variable Konsep Variabel Indikator

3.2.3 Sumber dan Teknik Penentuan Data

Dalam penulisan ini, penulis menggunakan sumber dan teknik

pengumpulan data yang berkaitan dengan pokok permasalahan yang hendak

diungkapkan.

3.2.3.1 Sumber Data

1. Data Primer

Data primer adalah data yang dikumpulkan secara langsung dari objek

meliputi dokumen-dokumen perusahaan berupa sejarah perkembangan

perusahaan, struktur organisasi, dan lain-lain yang berhubungan dengan

penelitian.

2. Data Sekunder

Data sekunder adalah data yang diperlukan untuk mendukung hasil

penelitian berasal dari literatur, artikel, dan berbagai sumber lain yang

berhubungan dengan masalah penelitian. Data yang didapat dari buku-buku

Pemerintah Provinsi Jawa Barat.

3.2.3.2 Teknik Pengumpulan Data

Penelitian yang akan dilaksanakan, terdapat beberapa metode yang dapat

digunakan dalam pengumpulan data. Metode yang digunakan dibawah ini

dimaksudkan untuk mempermudah dalam melakukan penelitian pada saat

pengumpulan data diantaranya :

1. Studi Lapangan (field research)

Studi lapangan adalah melakukan peninjauan secara langsung untuk

memperoleh data-data yang diperlukan daalm penyusunan tugas akhir.

meliputi :

a. Metode Observasi (pengamatan)

Penulis mengamati hal-hal yang berhubungan dengan laporan arus kas,

mulai dari sumber-sumber peneriman sampai pengeluaran kas

b. Metode Interview

Penulis melakukan wawancara dengan Ibu Dra.Hj.Silviaty M,si selaku

Kepala Bagian dan Bapak Dindin Mahpudin SE.,M.AK,Ak sebagai ketua

pelaksana kegiatan di Akuntansi Pelaporan Pemerintah Provinsi Jawa

Barat selaku orang yang yang bertanggung jawab di bagian tersebut

tentang laporan arus kas untuk mendapatkan data-data informasi yang

benar di Pemerintah Daerah Provinsi Jawa Barat khususnya di bagian

Akuntansi dan Pelaporan.

c. Dokumentasi

Dokumentasi yaitu mengumpulkan bahan-bahan yang tertulis berupa data

yang diperoleh dari Bagian Akuntansi dan Pelaporan Pemerintah

Provinsi Jawa Barat.

2. Studi Kepustakaan (library research)

Penelitian pustaka adalah penelitian yang dimaksudkan untuk

mempelajari serta mengumpulkan teori-teori yang relevan dengan materi

pembahasan guna dijadikan dasar dalam melakukan penilaian dan

perbandingan dari penelitian yang telah dilakukan pada perusahaan yang

bersangkutan. Penelitian ini dilakukan dengan mengadakan penelaahan

terhadap buku-buku literatur, buku teks, dan catatan kuliah, dengan metode

pemerintahan.

3.2.4 Metode Analisis

Analisis data merupakancara yang digunakan penulis untuk

mempermudah identifikasi masalah penelitian. Dalam melakukan analisis data

yang diperoleh berdasarkan jawaban atas kuesioner, penulis melakukan analisis

kualitatif , yaitu mencari kebenaran variabel yang diteliti dengan kenyataan yang

ada dilapangan.

Penelitian kualitatif dilakukan pada kondisi alamiah dan bersifat

penemuan. Dalam penelitian kualitatif, peneliti adalah instrumen kunci. Oleh

karena itu, peneliti harus memiliki bekal teori dan wawasan yang luas jadi bisa

bertanya, menganalisis, dan mengkonstruksi obyek yang diteliti menjadi lebih

jelas. Penelitian ini lebih menekankan pada makna dan terikat nilai. Penelitian

kualitatif digunakan jika masalah belum jelas, untuk mengetahui makna yang

tersembunyi, untuk memahami interaksi sosial, untuk mengembangkan teori,

35

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Instansi

4.1.1 Sejarah Pemerintah Provinsi Jawa Barat

Jawa Barat merupakan salah satu provinsi di Indonesia yang memiliki

alam dan pemandangan yang indah serta memiliki berbagai potensi yang dapat

diberdayakan,antara lain menyangkut sumber daya air,alam dan pemanfaatan

lahan,sumber daya hutan,pesisir dan laut serta sumber daya perekonomiannya

yang sangat maju di berbagai bidang.

Perkembangan sejarah menunjukan bahwa Provinsi Jawa Barat

merupakan provinsi yang pertama di bentuk di wilayah Indonesia . Provinsi Jawa

Barat dibentuk berdasarkan UU No.11 Tahun 1950,tentang Pembentukan Provinsi

Jawa Barat. Provinsi Jawa Barat terdiri dari :17 Kabupaten dan 9

Kotamadya,dengan membawahkan 592 Kecamatan,5.201 Desa dan 609

Kelurahan.

Provinsi Jawa Barat telah di pimpin oleh 12 orang Gubernur sampai saat

ini,yaitu :

1. M. Sutardjo Kartohadi (1945 – 1946)

2. Mr. Datuk Djamin (1946)

3. M. Sewaka (1946 - 1952)

4. R. Muhammad Sanusi Hardjadinata (1952 - 1956)

5. R. Ipik Gandama (1956 - 1960)

7. Solihin GP (1970 - 1975)

8. H. Aang Kunaefi (1975 - 1985)

9. HR. Yogie SM (1985 - 1993)

10.R. Nuriana (1933 - 2003)

11.H. Danny Setiawan (2003 - 2008)

12.H. Ahmad Heryawan (2008 – Sekarang)

Pemerintah Provinsi Jawa Barat terdiri dari ; Sekretariat Daerah

(SETDA),20 Dinas, 15 Badan, 1 Kas Daerah, dan 1 Kantor Perwakilan

Pemerintah Provinsi Jawa Barat yang berkedudukan di Jakarta.

Pemerintah Provinsi Jawa Barat merupakan suatu yang mempunyai Visi

dan Misi.Visi dan Misi tersebut digunakan sebagai acuan dalam penyelenggaraan

pemerintahan Pemprov Jabar,berikut ini Visi dan Misi Pemprov Jabar :

A. VISI Pemprov Jabar :

Dengan mempertimbangkan potensi, kondisi, permasalahan, tantangan dan

peluang yang ada di Jawa Barat serta mempertimbangkan budaya yang hidup

dalam masyarakat, maka Visi Pemerintahan Daerah Provinsi Jawa Barat tahun

2008-2013 yang hendak dicapai dalam tahapan kedua Pembangunan Jangka

Panjang Daerah Provinsi Jawa Barat adalah :

“TERCAPAINYA MASYARAKAT JAWA BARAT YANG

MANDIRI,DINAMIS DAN SEJAHTERA”

Di dalam Visi tersebut banyak makna yang terucap dan menjadi acuan

semua masyarakat Jawa Barat untuk menjadikan Visi tersebut sebagai alat dan

penyemangat dalam kehidupan sehari – hari,untuk lebih jelasnya adapula

1. Mandiri

Terus berusaha Adalah sikap dan kondisi semua masyarakat Jawa

Barat yang mampu memenuhi kebutuhannya sendiri untuk lebih maju

dengan mengandalkan kemampuan dan kekuatan sendiri,terutama dalam

bidang pendidikan,kesehatan,tenaga kerja,pelayanan publik yang berbasis

e-government ,energy,infrastruktur,lingkungan dan sumber daya air.

2. Dinamis

Selalu ingin maju dalam hal apapun adalah sikap dan kondisi

masyarakat Jawa Barat yang secara aktif mampu merespon sekecil apapun

peluang yang ada dan tantangan zaman yang semakin tahun semakin

bersaing antara satu dengan yang lainnya juga ikut serta berkontribusi

dalam proses pembangunan daerah untuk kepentingan dan kenyamanan

bersama sesame warga Jawa Barat.

3. Sejahtera

Saling menghormati adalah Sikap dan kondisi masyarakat Jawa

Barat yang secara lahir maupun batin mendapatkan rasa aman dan nyaman

serta makmur dalam menjalani kehidupan juga saling membantu antara

satu sama lain.

B. MISI Pemprov Jabar :

Dalam rangka mengantisipasi kondisi dan permasalahan yang ada serta

memperhatikan tantangan ke depan dengan memperhitungkan peluang yang

dimiliki, maka rumusan Misi Provinsi Jawa Barat dalam rangka pencapaian Visi

Jawa Barat 2013 ditetapkan dalam 5 misi berikut ini, untuk mencapai masyarakat

1. Misi Pertama, “Mewujudkan Sumber Daya Manusia Jawa Barat yang

Produktif dan Berdaya Saing”.

Tujuan :Mendorong masyarakat ke arah peningkatan kualitas

pendidikan, kesehatan, dan kompetensi kerja;Menjadikan masyarakat Jawa

Barat yang sehat, berbudi pekerti luhur serta menguasai ilmu pengetahuan dan

teknologi.

Sasaran :Tuntasnya program pemberantasan buta aksara Meningkatnya

akses dan mutu pendidikan terutama untuk penuntasan wajib belajar

pendidikan dasar 9 tahun dan pencanangan wajib belajar 12 tahun bagi anak

usia sekolah;Meningkatnya akses dan mutu pelayanan kesehatan terutama

untuk kesehatan ibu dan anak;Meningkatnya pelayanan sosial dan

penanggulangan korban bencana;Meningkatnya kesetaraan

gender;Meningkatnya kualitas dan perlindungan terhadap tenaga

kerja;Meningkatnya peran pemuda dan prestasi olahraga dalam pembangunan

kualitas hidup dan kehidupan masyarakat;Meningkatnya kualitas kehidupan

beragama;Revitalisasi nilai-nilai budaya dan kearifan lokal.

2. Misi Kedua, “Meningkatkan Pembangunan Ekonomi Regional Berbasis

Potensi Lokal”.

Tujuan :Meningkatkan daya beli dan ketahanan pangan masyarakat

melalui pengembangan aktivitas ekonomi berbasis potensi lokal.

Sasaran :Meningkatnya aktivitas ekonomi regional berbasis potensi

lokal;Meningkatnya kesempatan dan penyediaan lapangan

kerja;Meningkatnya peran kelembagaan dan permodalan KUMKM dalam

yang mendorong penciptaan lapangan kerja;Terpenuhinya kebutuhan pangan

masyarakat.

3. Misi Ketiga, “Meningkatkan Ketersediaan dan Kualitas Infrastruktur

Wilayah”.

Tujuan :Menyediakan infrastruktur wilayah yang mampu mendukung

aktivitas ekonomi, sosial dan budaya.

Sasaran :Tersedianya infrastruktur transportasi yang handal dan

terintegrasi untuk mendukung pergerakan perhubungan orang, barang dan

jasa;Tersedianya infrastruktur sumber daya air dan irigasi yang handal untuk

mendukung upaya konservasi dan pendayagunaan sumber daya air, serta

pengendalian daya rusak air;Meningkatnya cakupan pelayanan dan kualitas

infrastruktur energi dan ketenagalistrikan di Jawa Barat;Meningkatnya akses

masyarakat terhadap sarana dan prasarana dasar pemukiman (mencakup

persampahan, air bersih, air limbah);Terwujudnya keamanan dan keserasian

dalam pembangunan infrastruktur.

4. Misi Keempat, “Meningkatkan Daya Dukung dan Daya Tampung

Lingkungan Untuk Pembangunan yang Berkelanjutan”.

Tujuan :Mewujudkan keseimbangan lingkungan dan keberlanjutan

pembangunan.

Sasaran :Terkendalinya pertumbuhan, pertambahan jumlah serta

persebaran penduduk;Berkurangnya tingkat pencemaran, kerusakan

lingkungan, dan resiko bencana;Meningkatnya fungsi kawasan lindung Jawa

ketersediaan dan pemanfaatan energi alternatif yang ramah lingkungan serta

energi terbaharukan diantaranya panas bumi, angin, dan surya.

5. Misi Kelima, “Meningkatkan Efektifitas Pemerintahan Daerah dan Kualitas

Demokrasi”.

Tujuan :Mengembangkan birokrasi yang semakin profesional dan

akuntabel;Mewujudkan kehidupan demokrasi dan terpeliharanya semangat

kebangsaan.

Sasaran :Meningkatnya kinerja dan disiplin aparatur yang berbasis

kompetensi;Terwujudnya kelembagaan dan ketatalaksanaan pemerintah

daerahserta pengelolaan keuangan daerah yang akuntabel dan berbasis

teknologi informasi;Meningkatnya pelayanan publik yang dapat diakses

dengan mudah dan cepat oleh seluruh lapisan masyarakat;Meningkatnya

kinerja pemerintahan desa dan pembangunan perdesaan;Meningkatnya

pembangunan dan pembinaan hukum di daerah;Meningkatnya peran

pemerintah dan masyarakat dalam pemeliharaan ketertiban umum dan

ketentraman masyarakat;Meningkatnya kerjasama daerah dalam

pembangunan;Meningkatnya peran dan fungsi partai politik;Menguatnya

peran masyarakat madani dalam kehidupan politik;Tumbuhnya pembangunan

kehidupan bermasyarakat, berbangsa dan bernegara.

4.1.2 Struktur Organisasi Pemerintah Daerah Provinsi Jawa Barat

Struktur Organisasi merupakan susunan wewenang kerangka kerja yang

mewujudkan pola kerja tetap serta mengatur hubungan-hubungan di antara

bidang-bidang kerja, maupun orang-orang yang mewujudkan kedudukan dan

juga membuka adanya kesatuan arah dan langkah dalam melaksanakan kegiatan,

serta adanya kejelasan pembagian tugas, wewenang dan tanggung jawab dari

orang-orang yang melaksanakan tugas tersebut.

Struktur organisasi di Biro Keuangan yang baru sesuai dengan Peraturan

Daerah Provinsi Jawa Barat Nomor 20 Tahun 2008 tentang Organisasi dan Tata

Kerja Sekretariat Daerah Dan Sekretariat Dewan Perwakilan Rakyat Daerah

Provinsi Jawa Barat sebagai berikut :

A. Biro Keuangan Dipimpin oleh seorang kepala biro, dimana Biro Keuangan ini

membawahi :

1. Bagian Anggaran, membawahkan:

2. Sub bagian Anggaran Program;

3. Sub bagian Anggaran Non Program;

4. Sub bagian Evaluasi dan Pembinaan;

B. Bagian Perbendaharaan, membawahkan:

1. Sub bagian Perbendaharaan Belanja Program;

2. Sub bagian Perbendaharaan Belanja Non Program;

3. Sub bagian Belanja Pegawai;

C. Bagian Akuntansi dan Pelaporan, membawahkan:

1. Sub bagian Akuntansi dan Pelaporan;

2. Sub bagian Akuntansi dan Inventarisasi Aset;

3. Sub bagian Evaluasi dan Pembinaan;

D. Bagian Kas Daerah, membawahkan:

1. Sub bagian Pengelolaan Kas;

3. Sub bagian Pengeluaran;

E. Bagian Administrasi Keuangan Sekretariat Daerah, membawahkan:

1. Sub bagian Penganggaran;

2. Sub bagian Penatausahaan;

4.1.3 Job Description

Berdasarkan Peraturan Gubernur Jawa Barat Nomor 29 tahun 2009 pada

pasal 131 menyebutkan:

Biro Keuangan mempunyai tugas pokok menyelenggarakan perumusan

bahan kebijakan umum dan koordinasi, fasilitasi, pelaporan serta evaluasi

anggaran, perbendaharaan, akuntansi dan pelaporan, Kas Daerah dan administrasi

keuangan Sekretariat Daerah.

Dalam menyelenggarakan tugas tersebut, Biro Keuangan mempunyai fungsi:

1. Penyelenggaraan perumusan kebijakan umum anggaran, perbendaharaan,

akuntansi dan pelaporan, Kas Daerah dan administrasi keuangan Sekretariat

Daerah

2. Penyelenggaraan koordinasi dan fasilitasi anggaran, perbendaharaan,

akuntansi dan pelaporan, Kas Daerah dan administrasi keuangan Sekretariat

Daerah

3. Penyelenggaraan pelaporan dan evaluasi anggaran, perbendaharaan, akuntansi

dan pelaporan, Kas Daerah dan administrasi keuangan Sekretariat Daerah.

Rincian tugas Biro Keuangan:

1. Menyelenggarakan perumusan dan penetapan program kerja Biro Keuangan.

2. Menyelenggarakan perumusan bahan kebijakan umum dan koordinasi serta

fasilitasi anggaran, perbendaharaan, akuntansi dan pelaporan, Kas Daerah dan

3. Menyelenggarakan koordinasi dan fasilitasi anggaran.

4. Menyelenggarakan koordinasi dan fasilitasi perbendaharaan.

5. Menyelenggarakan koordinasi dan fasilitasi akuntansi dan pelaporan.

6. Menyelenggarakan koordinasi dan fasilitasi Kas Daerah.

7. Menyelenggarakan koordinasi dan fasilitasi administrasi keuangan Sekretariat

Daerah.

8. Menyelenggarakan pengelolaan keuangan daerah.

9. Menyelenggarakan fasilitasi pelaksanaan APBD.

10.Menyelenggarakan pengendalian anggaran, perbendaharaan, akuntansi dan

pelaporan, Kas Daerah dan administrasi keuangan Sekretariat Daerah.

11.Menyelenggarakan telaahan staf sebagai bahan pertimbangan pengambilan

kebijakan.

12.Menyelenggarakan koordinasi dengan Badan Koordinasi Pemerintahan dan

Pembangunan Wilayah, dalam pelaksanaan kegiatan di Kabupaten/Kota.

13.Menyelenggarakan ketatausahaan Biro Keuangan.

14.Menyelenggarakan perumusan bahan Rencana Strategis, Laporan

Akuntabilitas Kinerja Instansi Pemerintah (LAKIP), Laporan Keterangan

Pertanggungjawaban (LKPJ), dan Laporan Penyelenggaraan Pemerintah

Daerah (LPPD) Biro Keuangan.

15.Menyelenggarakan pelaporan dan evaluasi kegiatan Biro Keuangan.

16.Menyelenggarakan koordinasi dengan unit kerja terkait.

17.Menyelenggarakan tugas lain sesuai dengan tugas pokok dan fungsinya.

Bagian Akuntansi dan Pelaporan mempunyai tugas pokok

pelaporan serta evaluasi akuntansi dan pelaporan, akuntansi dan inventarisasi aset,

evaluasi dan pembinaan.

Untuk menyelenggarakan tugas pokok sebagaimana tersebut, Bagian

Akuntansi dan Pelaporan mempunyai fungsi:

1. Penyelenggaraan pengkajian bahan kebijakan umum akuntansi dan pelaporan,

akuntansi dan inventarisasi aset, evaluasi dan pembinaan.

2. Penyelenggaraan koordinasi dan fasilitasi akuntansi dan pelaporan, akuntansi

dan inventarisasi aset, evaluasi dan pembinaan.

3. Penyelenggaraan pelaporan dan evaluasi akuntansi dan pelaporan, akuntansi

dan inventarisasi aset, evaluasi dan pembinaan.

4.1.4 Aktivitas Pemerintah Daerah Provinsi Jawa Barat

Bagian Akuntansi dan Pelaporan merupakan salah satu bagian dari Biro

Keuangan yang sangat penting kontribusinya untuk menyusun dan meninjau

semua transaksi yang ada/terjadi.

Berikut ini merupakan aktivitas yang dilakukan oleh bagian Akuntansi dan

Pelaporan:

1. Menyelenggarakan pengkajian program kerja Bagian Akuntansi dan

Pelaporan.

2. Menyelenggarakan pengkajian bahan kebujakan umum akuntansi keuangan

Daerah.

3. Menyelenggarakan pengkajian bahan kebijakan umum peleporan keuangan

Daerah.

4. Menyelenggarakan koordinasi dan fasilitasi akuntansi dan pelaporan.

6. Menyelenggarakan koordinasi dan fasilitasi evaluasi dan pembinaan.

7. Menyelenggarakan pengkajian bahan laporan pertanggungjawaban

pelaksanaan APBD.

8. Menyelenggarakan pengkajian sistem informasi keuangan.

9. Menyelenggarakan pengkajian bahan kebijakan evaluasi laporan

pertanggungjawaban pelaksanaan APBD Kabupaten/Kota.

10.Menyelenggarakan pengkajian bahan kebijakan umum pembinaan

pengelolaan keuangan daerah akuntansi dan pelaporan.

11.Menyelenggarakan fasilitasi penyusunan laporan pertanggungjawaban

pelaksanaan APBD.

12.Menyelenggarakan telaahan staf sebagai bahan pertimbangan pengambilan

keputusan.

13.Menyelenggarakan koordinasi dengan Badan Koordinasi Pemerintahan dan

Pembangunan Wilayah, dalam pelaksanaan kegiatan di Kabupaten/Kota.

14.Menyelenggarakan pelaporan dan evaluasi kegiatan Bagian Akuntansi dan

Pelaporan.

15.Menyelenggarakan koordinasi dengan unit kerja terkait.

16.Menyelenggarakan tugas lain sesuai dengan tugas pokok dan fungsinya.

Bagian Akuntansi dan Pelaporan juga membawahkan :

1. Sub bagian Akuntansi dan Pelaporan.

Subbagian Akuntansi dan Pelaporan melakukan berbagai aktivitas yang di

antaranya:

b. Menyusun bahan sistem akuntansi dan kebijakan akuntansi meliputi

pendapatan, belanja, dan pembiayaan.

Kebijakan akuntansi harus dibuat untuk mengatur penyusunan dan penyajian

laporan keuangan Pemerintah Provinsi Jawa Barat untuk tujuan umum dalam

rangka meningkatkan keterbandingan laporan keuangan terhadap anggaran dan

antarperiode. Kebijakan akuntansi diterapkan dalam penyusunan dan penyajian

Laporan Keuangan Pemerintah Jawa Barat, termasuk Catatan atas Laporan

Keuangan,yaitu melaksanakan penyusunan bahan akuntansi dan

pelaporan,menyusun laporan pertanggungjawaban pelaksanaan APBD secara

berkala.

Dalam hal ini, laporan pertanggungjawaban pelaksanaan APBD adalah

berupa laporan keuangan Pemerintah Provinsi Jawa Barat yang salah satu bagian

dari laporan keuangan tersebut adalah Catatan atas Laporan Keuangan. Laporan

pertanggungjawaban APBD tersebut harus dilakukan secara berkala baik per

semester maupun per tahun.

Dalam hal ini juga staf yang bertugas menyusun Catatan atas Laporan

Keuangan melakukan konsolidasi dengan tiap SKPD tingkat provinsi untuk

dijadikan sebagai Catatan atas Laporan Keuangan pemda. Selain melakukan

konsolidasi, Sub Bagian ini pun melakukan koordinasi dengan tiap SKPD tersebut

untuk mengurangi kesalahpamahan dalam menyusun CaLK pemda sehingga dapat

menghasilkan kualitas laporan keuangan yang akuntabel,yaitu:

2. Menyusun bahan telaahan staf sebagai bahan pertimbangan pengambilan

kebijakan

3. Melaksanakan pelaporan dan evaluasi kegiatan Subbagian Akuntansi dan

Pelaporan

4. Melaksanakan koordinasi dengan unit kerja terkait

Sub Bagian Akuntansi dan Pelaporan melaksanakan koordinasi dengan tiap

SKPD tingkat Provinsi Jawa Barat agar pada saat menyusun Catatan atas Laporan

Keuangan tidak ada kesalahpahaman antara SKPD dengan Pemerintah Daerah

Provinsi Jawa Barat. Koordinasi ini dilakukan oleh staf Sub Bagian Akuntansi dan

Pelaporan dengan staf tiap SKPD yang bertugas membuat Catatan atas Laporan

Keuangan. Koordinasi biasanya dilakukan secara langsung maupun tidak

langsung.

4.2 Hasil Pembahasan

Penulis melakukan kegiatan penelitian di Pemprov Jabar di bagian

Akuntansi dan Pelaporan,dalam pelaksanaannya penulis di berikan pengarahan

dan bimbingan mengenai kegiatan pelaksanaan penyusunan laporan arus kas.

Disetiap perusahaan/instansi pasti mempunyai kewajiban pada ketentuan

yang harus diikuti dalam mengolah transaksi untuk keperluan untuk mengecek

neraca,laporan arus kas juga laporan keuangan. Hal ini berhubungan dengan

pencatatan transaksi untuk suatu instansi maupun ekonomi yang lain dan

menyiapkan beragam laporan yang berasal dari catatan-catatan yang diambil dari

4.2.1 Prosedur Pencatatan dan Pelaksanaan Penyusunan Laporan

Keuangan Arus Kas pada Pemerintah Provinsi Jawa Barat Bagian

Akuntansi dan Pelaporan

A. Prosedur Pencatatan Laporan Keuangan Arus Kas pada Pemerintah

Provinsi Jawa Barat Bagian Akuntansi dan Pelaporan

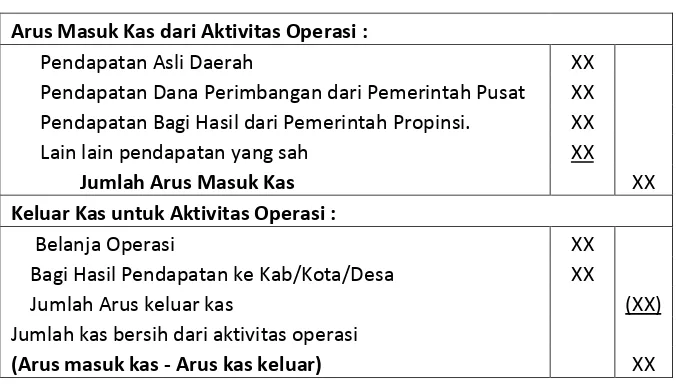

1. Arus Kas Dari Aktivitas Operasi

Informasi Arus kas dari kegiatan operasi ini menggambarkan sumber-sumber

penerimaan kas yang berasal dari kegiatan operasi pemerintahan dan pengeluaran

kas untuk membiayai aktivitas operasional pemerintahan dalam rangka untuk

melaksanakan tugas-tugas umum pemerintahan dan pelayanan kepada

masyarakat, dengan bentuk dan susunan sebagai berikut :

Tabel 4.1

Arus Masuk Kas dari Aktivitas Operasi

Arus Masuk Kas dari Aktivitas Operasi :

Pendapatan Asli Daerah XX

Pendapatan Dana Perimbangan dari Pemerintah Pusat XX Pendapatan Bagi Hasil dari Pemerintah Propinsi. XX Lain lain pendapatan yang sah XX Jumlah Arus Masuk Kas XX

Keluar Kas untuk Aktivitas Operasi :

Belanja Operasi XX

Bagi Hasil Pendapatan ke Kab/Kota/Desa XX

Jumlah Arus keluar kas (XX)

Jumlah kas bersih dari aktivitas operasi

(Arus masuk kas - Arus kas keluar) XX

Untuk Aktivitas Operasi, arus masuk kas adalah realisasi penerimaan kas yang

diterima oleh pemerintah daerah dalam satu tahun anggaran yang diklasifikasikan