1 1.1 Latar Belakang Kerja Praktek

Pemerintah daerah memberikan kewenangan kepada daerah untuk mengurus dan mengatur sendiri urusan pemerintahan dan kepentingan masyarakat setempat yang didasarkan pada asas desentralisasi atau lebih dikenal dengan otonomi daerah. Otonomi daerah berdampak pada penyelenggaraan pemerintahan secara pribadi, peraturan pemerintah Nomor 38 Tahun 2007 tentang pembagian urusan pemerintahan antara pemerintah, pemerintah daerah provinsi ,dan pemerintah daerah kabupaten/kota memperkuat pemerintah daerah untuk melaksanakan otonomi daerah berdasarkan urusan yang menjadi kewenangannya.

Pada era otonomi daerah, prevalensi birokrasi yang kompeten dan profesional bukan sekedar kebutuhan, tetapi merupakan keharusan. Birokrasi yang kompeten dan profesional adalah birokrasi yang memiliki sense of responsibility dan professionaly dalam melaksanakan tugas, pokok, fungsi dan kewenangan baik dari segi perencanaan, penganggaran maupun pertanggungjawaban yang berbasis pada prinsip akuntabilitas dan transparansi.

Keputusan Gubenur Jawa Barat Nomor 71 tahun 2001 tentang Tugas, Pokok, Fungsi dalam Kantor Kas Daerah Propinsi Jawa Barat, Gubenur Jawa Barat menimbang bahwa dengan berlakunya Peraturan Daerah Propinsi Jawa Barat nomor 16 tahun 2000 tentang Lembaga Teknis Daerah Propinsi Jawa Barat, maka perlu diatur lebih lanjut tugas pokok , dan rincian tugas Kantor Kas Daerah Propinsi Jawa Barat. Tugas Pokok , fungsi dan rincian tugas Kantor Kas Dearah Propinsi Jawa Barat sebagaimana dimaksudkan diatas, perlu ditetapkan dengan keputusan Gubenur Jawa Barat.

Laporan keuangan sektor publik yang diatur oleh IPSAS memiliki lima tujuan, yaitu menyediakan informasi – informasi mengenai sumber keuangan, pembiayaan entitas, evaluasi kemampuan pembiayaan entitas, dan evaluasi performance entitas. Tujuan laporan keuangan pemerintah diatur dalam PP 24 Tahun 2005.

Terdapat berbagai macam unsur dalam laporan keuangan, baik laporan keuangan sektor publik maupun laporan keuangan sektor komersil. Menurut PP 24 Tahun 2005, laporan keuangan pemerintah memuat unsur-unsur sebagai berikut : asset, kewajiban, ekuitas, pendapatan, belanja, pembiayaan, dan laporan arus kas. Laporan keuangan sektor publik menurut IPSAS terdiri atas : neraca, laporan kinerja keuangan, laporan perubahan asset/ekuitas bersih, laporan arus kas, dan catatan atas laporan keuangan.

Bab II mengenai TUPOKSI Unit kantor Bagian Pertama, Kantor Kas Daerah mempunyai Fungsi sebagai berikut :

1. Perumusan kebijakan teknis operasional pekerjaan penerimaan, penyimpanan dan pembayaran atau penyerahan uang atau surat berharga untuk kepentingan daerah.

2. Penerimaan, penyimpanan, pembayaran atau penyerahan serta pertanggungjawaban uang serta surat berharga milik daerah, selaku Bendaharawan Umum.

3. Mendayagunakan uang daerah dalam bentuk selain giro dengan tetap menjamin tersedianya dana untuk belanja daerah setelah mendapat persetujuan dari gubenur.

4. Penyelenggaraan ketatausahaan kantor.

Kebijakan didalam Kantor Kas Daerah (KKD) Propinsi Jawa Barat yaitu : 1. Peningkatan kualitas SDM aparatur.

2. Penempatan pegawai sesuai dengan latar belakang pendidikan. 3. Peningkatan kesejahteraan pegawai.

4. Peningkatan sarana dan prasarana Kantor Kas Daerah (KASDA). 5. Identifikasi data penerimaan dan pengeluaran.

Kantor Kas Daerah (KKD) Propinsi Jawa Barat memberikan pelayanan informasi tentang yang berhubungan dengan kas daerah, untuk dapat memberikan pelayanan seperti pencairan SPMU. KKD hanya membatasi pengujian mengenai syarat-syarat tentang hak yang diperoleh yaitu mengenai kebenaran atau keabsahan besarnya jumlah penerimaan dan pengeluaran yang tertera dengan huruf, angka dengan pemisahan berdasarkan kota. Di era otonomi daerah sumber daya keuangan tidak lagi diartikan sebagai “oto money” melainkan “delegation of authory and responsibility” karena itu pertimbangan utama untuk memberikan otonomi yang lebih besar bukannya terletak pada kemampuan keuangan daerah akan tetapi kemapuan melaksanakan kewenangan dan tanggung jawab serta mengambil keputusan sendiri di bidang keuangan.

Dengan demikian, daerah dikatakan lebih otonom bukan dilihat dari besar kecilnya keuangan yang dimiliki oleh daerah ( pendapatan asli daerah sendiri) melainkan dilihat dari seberapa besar suatu daerah memiliki kewenangan dan tanggungjawab membuat dan mengambil keputusan yang lebih sesuai dengan situasi, kondisi, kebutuhan dan permasalahan yang dihadapi.

Biro keuangan mempunyi peranan penting dalam menetapkan target perolehan pendapatan dalam menunjang pembangunan di Jawa Barat. Unsur dari biro keuangan tersebut yaitu bagian kas daerah yang mengelola pendapatan asli daerah baik penerimaan maupun pengeluaran anggaran, sesuai dengan tugas, pokok, dan fungsinya.

Dan salah satu bentuk perwujudan otonomi daerah dan pelimpahan kewenangan dalam suatu proses desentralisasi adalah dengan mengatur dan merealisasi anggaran daerah masing – masing. Tanggung jawab tersebut sepenuhnya ditanggung oleh pemerintah daerah provinsi. Tujuanya tidak lain untuk memberikan kemakmuran sebesar – besarnya bagi daerah itu sendiri. Sejalan dengan kewenangan tersebut, pemerintah daerah diharapkan lebih mampu menggali sumber – sumber kauangan khususnya untuk memenuhi kebutuhan pembiayaan pemerintah dan pembangunan didaerahnya.

Pemberlakuan peraturan pemerintah nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan (SAP) mewajibkan pemerintah pusat dan pemerintah daerah untuk membuat laporan keuangan yang terdiri dari Laporan Realisasi Anggaran (LRA), Laporan Arus Kas (LAK), Neraca, dan Catatan atas Laporan Keuangan (CaLK). Laporan keuangan tersebut merupakan bentuk perwujudan tanggung jawab pemerintah kepada stakeholder.

pembangunan secara sektoral maupun teritorial. Pembangunan sektoral yang mencakup sektor-sektor pertanian, industri, pertambangan, ekonomi, kesehatan rakyat, pendidikan dan pengajaran dan sebagainya. Untuk masing-masing sektor disusun berbagai program dan proyek yang pelaksanaannya karena luasnya masalah, terbatasnya dana maupun keahlian harus dibagi-bagi menjadi program dan proyek yang menjadi wewenang Pemerintah Pusat, Pemerintah Daerah Tingkat I/Provinsi, Pemerintah Daerah Tingkat II/Kabupaten dan sebagainya. Dengan demikian untuk satu sektor saja terdapat ratusan program dan proyek yang tersebar diseluruh Indonesia yang pelaksanaannya ditangani dan dikendalikan oleh berbagai pihak pada berbagai tingkat administrasi pemerintahan.

Pejabat Pengelola Keuangan Daerah (PPKD) menyusun Laporan Keuangan Pemerintah Daerah (LKPD) berdasarkan laporan keuangan SKPD serta laporan keuangan BUD. Laporan Keuangan tersebut disampaikan kepada gubernur/bupati/walikota untuk memenuhi pertanggungjawaban pelaksanaan APBD. Laporan Keuangan pemerintah daerah juga dilampiri dengan ikhtisar laporan keuangan perusahaan daerah yang disusun oleh gubernur/bupati/walikota selaku wakil pemeritah daerah yang dipisahkan. Laporan keuangan pemerintah dearah tersebut harus disampaikan oleh gubernur/bupati/walikota kepada BPK selambat – lambatnya 3 (tiga) bulan setelah tahun anggaran berikutnya.

Berdasarkan Laporan Keuangan yang telah diaudit BPK, Pejabat pengelola keuangan daerah menyusun rancangan peraturan daerah tentang pertanggungjawaban pelaksanaan APBD. Raperda tersebut disampaikan oleh gubernur/bupati/walikota kepada DPRD selambat – lambatnya 6 (enam) bulan setelah tahun anggaran berakhir. Raperda yang telah disetujui bersama dengan DPRD, untuk tingkat pemerintah provinsi disampaikan kepada Menteri Dalam Negeri, dan untuk tingkat pemerintah kabupaten/kota disampaikan kepada gubernur.

Pendapatan merupakan kelompok pertama yang dilaporkan dalam Laporan Realisasi Anggaran (LRA). Pendapatan dilaporkan sesuai dengan kelompok klasifikasinya. Beberapa hal yang perlu dilaporkan dalam catatan atas laporan keuangan adalah :

1. Kebijakan Akuntansi yang dibuat untuk pendapatan.

2. Klasifikasi pendapatan menurut jenis pendapatan dan rincian lebih lanjut dari jenis pendapatan.

3. Perbandingan antara realisasi pendapatan dan anggaran pendapatan disertai penjelasan mengenai perbedaan yang ada.

Laporan Realisasi Anggaran (LRA) Pendapatan merupakan dasar penilaian apakah pemerintah daerah sudah memiliki kemampuan yang kompeten untuk menggali sumber – sumber keuangannya sendiri, mengelola dan menggunakannya untuk membiayai penyelenggaraan pemerintahan dan pembangunan daerahnya.

Oleh sebab itu suatu perencanaan secara terpadu dalam bentuk Repelita yang penjabarannya setiap tahun perlu diperinci lagi dalam bentuk RAPBN yang diajukan oleh Presiden dan disahkan oleh DPR RI setiap awal tahun anggaran.

Saya tertarik membahas ini dikarenakan dalam instansi biro keuangan bagian akuntansi dan pelaporan ini lebih dititik beratkan pada anggaran pendapatan dan belanja. Pada tahun 2002 Menteri Keuangan membentuk Komite Standar Akuntansi Pemerintah Pusat dan Daerah yang bertugas menyusun konsep Standar Akuntansi Pemerintah Pusat dan Daerah yang tertuang dalam KMK 308/KMK.012/2002.

Salah satu komponen pertanggungjawaban APBD menurut Standar Akuntansi Pemerintahan adalah laporan realisasi anggaran pendapatan. Laporan ini dimaksudkan untuk memberi keterangan tentang pendapatan yang akan direalisasi berdasarkan APBD tahun berjalan. Setiap entitas pemerintahan diwajibkan untuk menyusun anggaran realisasi pendapatan.

Pemerintah provinsi Jawa Barat diwajibkan untuk membuat laporan keuangan secara lengkap sesuai standar yang telah ditentukan. Pemerintah Provinsi Jawa Barat melakukan penyusunan Laporan Realisasi Anggaran (LRA) Pendapatan sebagai bentuk pelaksanaan kewajiban dalam membuat Laporan Keuangan Pemerintah Daerah.

Realisasi anggaran pendapatan dapat menjadi acuan untuk mengetahui sejauh manakah anggaran tersebut dipergunakan, untuk itu maka dilakukanlah perbandingan anggaran dan realisasi belanja. Melihat kondisi penerimaan yang demikian beresiko, maka sangat penting untuk dibuatkan prosedur dalam Laporan Realisasi Anggaran (LRA) Pendapatan. Untuk menghindari penyelewengan – penyelewengan pada pelaksanaan realisasi anggaran pendapatan tersebut.

Dalam melaksanakan Kerja Praktek di Pemerintah Provinsi Jawa Barat, penulis ditempatkan pada Biro Keuangan bagian Akuntansi dan Pelaporan. Dari rangkaian kegiatan yang telah dilaksanakan, maka penulis tertarik memilih judul dalam laporan kerja praktek yaitu Prosedur Penyusunan Laporan Realisasi Anggaran Pendapatan Pemerintah Provinsi Jawa Barat.

1.2 Maksud dan Tujuan Kerja Praktek

Dalam melaksanakan kerja praktek ini, penulis memiliki maksud dan tujuan yang secara umum adalah untuk memenuhi salah satu tugas mata kuliah kerja praktek pada program studi akuntansi dan khususnya akan dijelaskan dibawah ini.

1.2.1 Maksud Kerja Praktek

Adapun maksud yang ingin dicapai dalam pelaksanaan kerja praktek adalah untuk mengetahui proses dan mengumpukan data tentang Prosedur Penyususnan Laporan Realisasi Anggaran (LRA) Pendapatan Pemerintah Provinsi Jawa Barat, khususnya pada bagian Akuntansi dan Pelaporan.

1.2.2 Tujuan Kerja Praktek

Adapun tujuan dari kerja praktek ini adalah :

2. Untuk mengetahui pelaksanaan penyusunan Laporan Realisasi Aggaran (LRA) Pendapatan pada Pemerintah Provinsi Jawa Barat.

1.3 Kegunaan Kerja Praktek

Adapun kegunaan yang dapat diperoleh dari kegiatan kerja praktek ini yaitu :

1. Bagi Penulis

a. Mampu mengecek surat tanda setoran dari Dinas – dinas Provinsi di Jawa Barat yang di terima oleh Bank Jabar Banten.

b. Dapat mengecek surat ketetapan retribusi daerah c. Dapat mengecek buku rekapitulasi penerimaan harian

d. Dapat menginput data dari surat tanda setoran ke dalam laporan realisasi anggaran

e. Dapat menyusun Laporan Realisasi Anggaran (LRA) Pendapatan khususnya pada Pemerintah Provinsi Jawa Barat.

2. Bagi SEKDA Biro Keuangan

a. Membantu proses pelaksanaan pekerjaan teknis yang berhubungan dengan penyusunan Laporan Realisasi Anggaran (LRA) Pendapatan pada Pemerintah Provinsi Jawa Barat.

b. Membantu menginput data ke dalam Laporan Realisasi Anggaran (LRA) Pendapatan.

d. Membantu mnegecek buku rekapitulasi penerimaan harian 3. Bagi Pihak Universitas Komputer Indonesia

a. Bagi Program Studi Akuntansi

Kerja Praktek yang dilakukan penulis memiliki keterkaitan dangan mata kuliah yang ada pada Program Studi Akuntansi yaitu Akuntansi Keuangan Daerah dan Sistem Perencanaan dan Penganggaran Pemda dan Pusat. b. Bagi Fakultas Ekonomi

Sebagai bahan evaluasi untuk kurikulum yang ada pada Fakultas Ekonomi Universitas Komputer Indonesia, materi yang diberikan kepada mahasiswa/i sudah memenuhi syarat dalam kebutuhan dunia kerja. Mata kuliah yang diaplikasikan saat kerja praktek adalah Microsoft excel, yang digunakan pada saat mengolah data dan menginput data Laporan Realisasi Anggaran (LRA) Pendapatan.

1.4 Metode Kerja Praktek

Dalam melaksanakan kerja praktek ini, penulis menggunakan metode

Teknik pengumpulan data yang dilakukan dalam menyusun laporan kerja praktek ini adalah sebagai berikut :

1. Studi Lapangan (Field Research)

Yaitu penelitian yang dilakukan dengan cara peninjauan secara langsung pada instansi yang dijadikan objek penelitian untuk mendapatkan data. Data ini dapat diperoleh dengan cara :

a. Pengamatan (observation)

Menurut Kartono (1980: 142) pengertian observasi diberi batasan sebagai berikut: “studi yang disengaja dan sistematis tentang fenomena sosial dan gejala-gejala psikis dengan jalan pengamatan dan pencatatan”. Pengamatan dilakukan pada Pemerintah Provinsi Jawa Barat Biro Keuangan khususnya pada bagian Akuntansi dan Pelaporan.

b. Wawancara

Penulis memberikan pertanyaan secara langsung kepada pihak – pihak yang terkait, seperti kepala bagian akuntansi dan pelaporan beserta para subbagian dan staffnya dalam proses pelaksanaan penyusunan laporan realisasi anggaran pendapatan pada Pemerintah Provinsi Jawa Barat. c. Dokumentasi

2. Studi Kepustakaan (Library Research)

Yaitu suatu kegiatan pengumpulan data yang dilakukan dengan cara mempelajari, meneliti dan menelaah berbagai macam bahan bacaan, catatan – catatan pribadi penulis yang pernah dicatat selama mengikuti perkuliahan. Juga bacaan – bacaan yang ada di perpustakaan khususnya buku akuntansi pemerintahan daerah (Abdul Hafiz Tanjung), akuntansi sektor publik (Mulyadi), buku akuntansi keuangan daerah diktat dan bahan – bahan lain yang ditulis dan disusun rapi oleh beberapa penulis yang erat hubungannya dengan masalah laporan realisasi anggaran.

1.5 Lokasi dan Waktu Kerja Praktek

Lokasi merupakan tempat yang dipergunakan penulis dalam melakukan kerja praktek dan waktu kerja praktek adalah diambil sesuai dengan waktu yang telah ditetapkan oleh program studi akuntansi.

1.5.1 Lokasi Kerja Praktek

1.5.2 Waktu Kerja Praktek

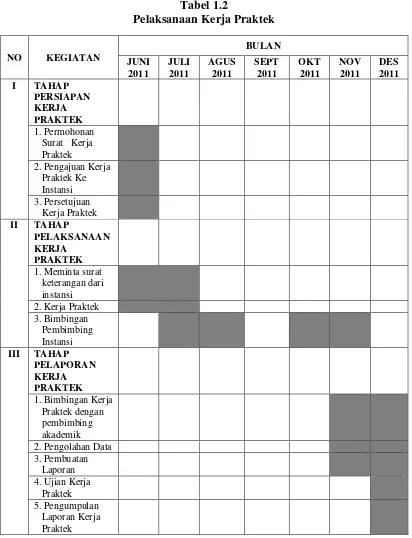

[image:15.595.108.521.282.399.2]Kerja praktek telah dilakukan penulis dari mulai tanggal 6 Juni sampai dengan 11 Juli 2011. Aktivitas kerja praktek dapat dilihat pada tabel berikut.

Tabel 1.1

Aktivitas Kantor & Waktu Kerja Praktek

HARI WAKTU AKTIVITAS

Senin - Jumat 08.00 – 16.00 WIB Kerja Praktek dan Kantor

Istirahat 12.00 – 13.00 WIB -

Tabel 1.2

Pelaksanaan Kerja Praktek

NO KEGIATAN

BULAN JUNI 2011 JULI 2011 AGUS 2011 SEPT 2011 OKT 2011 NOV 2011 DES 2011 I TAHAP

PERSIAPAN KERJA PRAKTEK

1. Permohonan Surat Kerja Praktek

2. Pengajuan Kerja Praktek Ke Instansi 3. Persetujuan

Kerja Praktek

II TAHAP

PELAKSANAAN KERJA

PRAKTEK

1. Meminta surat keterangan dari instansi 2. Kerja Praktek 3. Bimbingan

Pembimbing Instansi

III TAHAP PELAPORAN KERJA PRAKTEK

1. Bimbingan Kerja Praktek dengan pembimbing akademik 2. Pengolahan Data 3. Pembuatan

Laporan 4. Ujian Kerja

Praktek 5. Pengumpulan

17 BAB II

GAMBARAN UMUM PERUSAHAAN

2.1 Sejarah Singkat Instansi

Berdasarkan undang – undang Nomor 22 Tahun 1999 pasal 60 sekretariat daerah merupakan salah satu unsur perangkat daerah yang pembentukannya berdasarkan undang – undang Nomor 22 Tahun 1999 pasal 68 ayat 1 dan Peraturan Pemerintah Nomor 84 Tahun 2000 pasal 1 ayat 2 yang kemudian dibentuk berdasarkan peraturan daerah Nomor 13 Tahun 2000 tentang Sekretariat Daerah.

Berdasarkan Permendagri Nomor 13 Tahun 2006 Pasal 6 ayat 1 sekretaris daerah merupakan koordinator pengelolaan keuangan daerah sebagaimana dimaksud dalam pasal 5 ayat 3 huruf a berkaitan dengan peran dan fungsinya dalam membantu kepala daerah dalam menyusun kebijakan dan mengkoordinasikan penyelenggaraan urusan pemerintahan daerah termasuk pengelolaan keuangan daerah.

Dalam menyelenggarakan tugas pokoknya tersebut, Sekretariat Daerah juga berfungsi sebagai berikut :

A. Pengkoordinasi perumusan kebijakan pemerintah daerah

B. Penyelenggaran administrasi pemerintah dan pelaksanaan pelayanan administrasi kepada seluruh perangkat pemerintah daerah.

C. Pengendalian sumber daya aparatur, keuangan, prasarana dan sarana pemerintah daerah.

D. Pelaksana tugas lain yang diberikan oleh gubernur dengan tugas dan fungsinya.

1. Visi dan Misi Provinsi Jawa Barat a. Visi :

Adapun visi Provinsi Jawa Barat Tahun 2008 – 2013 adalah “Tercapainya Masyarakat Jawa Barat yang Mandiri, Dinamis, dan Sejahtera”.

b. Misi :

1) Mewujudkan sumber daya manusia Jawa Barat yang produktif dan berdaya saing.

2) Meningkatkan pembangunan ekonomi regional berbasis potensi local. 3) Meningkatkan ketersediaan dan kualitas infrastruktur wilayah.

4) Meningkatkan daya dukung dan daya tamping lingkungan untuk pembangunan yang berkelanjutan.

2. Visi dan Misi Biro Keuangan

Visi biro keuangan adalah Terwujudnya Good Governance dalam pengelolaan keuangan daerah yang prima tahun 2011. Sedangkan misi dari Biro Keuangan adalah :

a. Memberikan kontribusi yang nyata terhadap visi dan dapat dipertanggungjawabkan.

b. Memberikan pelayanan yang prima dalam hal administrasi dan informasi keuangan secara cepat, tepat dan akurat sesuai dengan ketentuan yang berlaku.

c. Melaksanakan antisipasi terhadap setiap perubahan yang akan mempengaruhi kebijakan keuangan daerah melalui pengkajian dan analisis sesuai tuntutan kebutuhan dan perkembangan keadaan.

3. Fungsi Biro Keuangan Sekretariat Daerah Provinsi Jawa Barat

Biro Keuangan merupakan salah satu unsur dari organisasi Pemerintah Daerah Provinsi Jawa Barat yang bertugas mengelola seluruh keuangan organisasi tersebut.

Biro keuangan mempunyai tugas pokok dalam mengkoordinasikan pengelolaan keuangan daerah yang meliputi keseluruhan kegiatan dalam rangka proses pelaksanaan administrasi APBD, yang terdiri dari :

Selain itu, biro keuangan juga memiliki fungsi dalam mengelola keuangan daerah sebagai berikut :

a. Mengkoordinasikan kegiatan penyusunan APBD, meliputi kegiatan penatausahaan sampai dengan pengendalian administrasi pengelolaan keuangan daerah.

b. Mengkoordinasikan perhitungan APBD dalam rangka laporan pertanggungjawaban gubernur dan khususnya yang berkaitan dengan pelaksanaan kebijakan di Bidang Keuangan Daerah.

c. Melaksanakan pengendalian/pengawasan preventif pelaksanaan APBD.

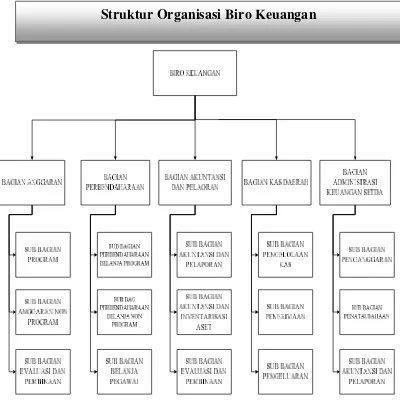

2.2 Struktur Organisasi Instansi

Organisasi adalah suatu pengaturan orang – orang secara sengaja untuk mencapai suatu tujuan tertentu. Stutktur organisasi adalah kerangka kerja formal organisasi dimana tugas – tugas pekerjaan dibagi – bagi, dikelompokan da dikoordinasikan. Struktur organisasi berfungsi sebagai salah satu alat pengendalian manajemen dimana di dalam struktur tersebut terlihat dengan jelas aliran pemberian delegasi/wewenang serta tugas dan tanggung jawab masing – masing, sehingga dengan adanya struktur organisasi diharapkan tujuan organisasi dari instansi tersebut dapat dicapai dengan baik sesuai dengan perencanaan yang telah ditetapkan.

Sekretariat Dewan Perwakilan Rakyat Daerah Provinsi Jawa Barat adalah sebagai berikut :

1. Kepala Biro Keuangan, yang membawahi : a. Bagian Anggaran, membawahi :

1) Subbagian Anggaran Program 2) Subbagian Anggaran Non Pprogram 3) Subbagian Evaluasi dan Pembinaan b. Bagian Perbandaharaan , membawahi :

1) Subbagian Perbendaharaan Belanja Program 2) Subbagian Perbendaharaan Belanja Non Program 3) Subbagian Belaja Pegawai

c. Bagian Akuntansi dan Pelaporan, membawahi : 1) Subbagian Akuntansi dan Pelaporan

2) Subbagian Akuntansi dan Inventarisasi Aset 3) Subbagian Evaluasi dan Pembinaan

d. Bagian Kas Daerah, membawahi : 1) Subbagian Pengelolaan Kas 2) Subbagian Penerimaan 3) Subbagian Pengeluaran

e. Bagian Administrasi Keuangan Sekretariat Daerah, membawahi : 1) Subbagian Penganggaran

2) Subbagian Penatausahaan

(Sumber : SEKDA Biro Keuangan Bagian Akuntansi dan Pelaporan, 2011)

Gambar 2.2

Struktur Organisasi Biro Keuangan

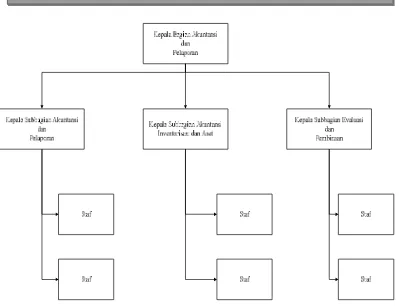

(Sumber : SEKDA Biro Keuangan Bagian Akuntansi dan Pelaporan, 2011)

Gambar 2.2

Struktur Organisasi Bagian Akuntansi dan Pelaporan

2.3 Uraian Tugas Instansi

Struktur organisasi merupakan kerangka dasar hubungan formal yang telah ditetapkan dan yang membatasi kedudukan antar alat organisasi, dengan tujuan organisasi membantu mengatur dan mangarahkan usaha – usaha dalam organisasi sedemikian rupa sehingga usaha tersebut terkoordinir dan sejalan dengan tujuan – tujuan organisasi.

Berdasarkan Peraturan Gubernur Jawa Barat Nomor 29 tahun 2009 pada pasal 131 menyebutkan tugas Biro Keuangan yaitu :

1. Biro keuangan mempunyai tugas pokok menyelenggarakan perusahaan bahan kebijakan umum dan koordinasi, fasilitasi, pelaporan serta evaluasi anggaran, perbendaharaan, akuntansi dan pelaporan, kas daerah dan administrasi keuangan sekretariat daerah.

Dalam menyelenggarakan tugas tersebut biro keuangan mempunyai fungsi sebagai berikut :

a. Penyelenggaraan perumusan kebijakan umum anggaran, perbendaharaan, akuntansi dan pelaporan, kas daerah dan administrasi keuangan secretariat daerah.

b. Penyelenggaraan koordinasi dan fasilitasi anggaran, perbendaharaa, akuntansi dan pelaporan, kas daerah dan administrasi keuangan secretariat daerah.

2. Rincian tugas biro keuangan :

a. Menyelenggarakan perumusan dan penetapan program kerja biro keuangan

b. Menyelenggarakan perumusan bahan kebijakan umum dan koordinasi serta fasilitasi anggaran, perbendaharaan, akuntansi dan pelaporan, kas daerah dan administrasi keuangan sekretarist daerah

c. Menyelenggarakan koordinasi dan fasilitasi anggaran d. Menyelenggarakan koordinasi dan fasilitasi perbendaharaan

e. Menyelenggarakan koordinasi dan fasilitasi akuntansi dan pelaporan f. Menyelenggarakan koordinasi dan fasilitasi kas daerah

g. Menyelenggarakan koordinasi dan fasilitasi administrasi keuangan sekretariat daerah

h. Menyelenggarakan pengelolaan keuangan daerah i. Menyelenggarakan fasilitasi pelaksanaan APBD

j. Menyelenggarakan pengendalian anggaran, perbendaharaan, akuntansi dan pelaporan, kas daerah dan administrasi keuangan sekretariat daerah.

k. Menyelenggarakan telaahan staf sebagai bahan pertimbangan pengambilan kebijakan

l. Menyelenggarakan ketatausahaan biro keuangan

n. Menyelenggarakan perumusan bahan rencana strategis, laporan akuntabilitas kinerja instansi pemerintah (LAKIP), dan laporan penyelenggaraan pemerintah daerah (LPPD) biro keuangan.

o. Menyelenggarakan pelaporan dan evaluas kegiatan biro keuangan p. Menyelenggarakan koordinasi dengan unit kerja terkait

q. Menyelenggarakan tugas lain sesuai dengan tugas pokok dan fungsinya.

Bagian akuntansi dan pelaporan merupakan salah satu bagian dari biro keuangan. Berikut merupakan tugas / aktivitas yang dilakukan oleh :

1. Bagian Akuntansi dan Pelaporan, memiliki tugas sebagai berikut :

a. Menyelenggarakan pengkajian program kerja Bagian Akuntansi dan Pelaporan.

b. Menyelenggarakan pengkajia bahan kebijakan umum pelaporan keuangan daerah.

c. Menyelenggarakan pengkajian bahan keibijakan umum pelaporan keuangan daerah.

d. Menyelenggarakan koordinasi dan fasilitasi akuntansi dan inventarisasi. e. Menyelenggarakan koordinasi dan fasilitasi akuntans dan pelaporan. f. Menyelenggarakan koordinasi dan fasilitasi akuntansi dan inventarisasi. g. Menyelenggarakan pengkajian bahan laporan pertanggungjawaban

pelaksanaan APBD.

i. Menyelenggarakan pengkajian bahan kebijakan evaluasi laporan pertanggungjawaban pelaksanaan APBD Kabupaten/Kota.

j. Menyelenggarakan pengkajian bahan kebijakan umum pembinaan pengelolaan keuangan keuangan daerah akuntansi dan pelaporan.

k. Menyelenggarakan fasilitasi penyusunan laporan pertanggung jawaban pelaksnaan APBD.

l. Menyelenggarakan telaahan staf sebagai bahan pertimbangan pengambilan keputusan.

m. Menyelenggarakan koordinasi dengan Badan Koordinasi Pemerintahan dan Pembangunan Wilayah, dalam pelaksanaan kegiatan di Kabupaten/Kota.

n. Menyelenggarakan pelaporan dan evaluasi kegiatan Bagian Akuntansi dan Pelaporan.

o. Menyelenggarakan koordinasi dengan unit kerja terkait.

p. Menyelenggarakan tugas lain sesuai dengan tugas pokok dan fungsinya. 2. Subbagian Akuntansi dan Pelaporan, memiliki tugas sebagai berikut :

a. Menyusun program Subbagian Akuntansi dan Pelaporan

Keuangan Pemerintah Jawa Barat, termasuk Catatan atas Laporan Keuangan (CaLK).

c. Melaksanakan penyusunan baha akuntansi dan pelaporan.

d. Menyusun laporan pertanggungjawaban pelaksanaan APBD secara berkala. Dalam hal ini, laporan pertanggungjawaban pelaksanaan APBD adalah berupa laporan keuangan Pemerintah Provinsi Jawa Barat yang salah satu bagian dari laporan keuangan tersebut adalah Catatan atas Laporan Keuangan (CaLK). Laporan pertanggungjawaban APBD tersebutharus dilakuka secara berkala baik per semester maupun per tahun. e. Menyusun bahan koordinasi dan konsolidasi atas laporan

pertanggungjawaban pelaksanaan APBD. Dalam hal ini staf yang bertugas menyusun Catatan atas Laporan Keuangan melakukan konsolidasi dengan tiap SKPD tingkat provinsi untuk dijadikan sebagai Catatan atas Laporan Keuangan Pemda. Selain melakukan konsolidasi, Subbagian ini juga melakukan koordinasi dengan tiap SKPD tersebut untuk mengurangi kesalahpahaman dalam penyusunan CaLK Pemda sehingga dapat menghasilkan kualitas laporan keuangan yang akuntabel.

f. Menyusun bahan nota pengantar pertanggungjawaban pelaksanaan APBD. g. Menyusun bahan telaahan staf sebagai bahan pertimbangan pengambilan

kebijakan.

i. Melaksanakan koordinasi dengan unit kerja terkait. Subbagian Akuntansi dan Pelaporan melaksanakan koordinasi dengan tiap SKPD tingkat provinsi Jawa Barat agar pada saat menyusun Catatan atas Laporan Keuangan tidak da kesalahpahaman antara SKPD dengan Pemerintah Daerah Provinsi Jawa Barat. Koordinasi ini dilakukan oleh staf tiap SKPD yang bertugas membuat catatan atas laporan keuangan. Koordinasi biasanya dilakukan secara langsung maupun tidak langsung.

j. Melaksanakan tugas lain sesuai dengan tugas pokok dan fungsinya. 3. Subbagian Akuntansi dan Inventarisasi Aset, memiliki tugas sebagai berikut :

a. Menyusun program kerja Subbagian Akuntansi dan Inventarisasi aset b. Menyusun baha kebijakan umum akuntansi dan hasil inventarisasi asset. c. Menyusun dan merumuskan akuntansi asset.

d. Melaksanakan koordinasi dan konsolidasi akuntansi asset.

e. Menyusun dan merumuskan penyajian informasi keuangan daerah.

f. Menyusun bahan telaahan staf sebagai bahan pertimbangan pengambilan kebijakan.

g. Melaksanakan pelaporan dan evaluasi akuntansi dan hasil inventarisasi asset serta sistem informasi keuangan.

h. Melaksanakan koordinasi dengan unit kerja terkait.

i. Malaksanakan tugas lain sesuai dengan tugas pokok dan fungsinya. 4. Subbagian Evaluasi dan Pembinaan, memiliki tugas sebagai berikut :

b. Menyusun bahan kebijakan umum evaluasi dan pembinaan laporan keuangan daerah OPD dan Kabupaten/Kota.

c. Menelaah bahan Rancangan Peraturan Daerah tentang laporan pertanggungjawaban pelaksanaan APBD Kabupaten/Kota.

d. Melaksanakan pembinaan APBD bidang pelaporan keuangan daerah. e. Menyusun bahan telaahan staf sebagai bahan pertimbangan pengambilan

kebijakan.

f. Melaksanakan pelaporan dan evaluasi kegiatan Subbagian Evaluasi dan Pembinaan.

g. Melaksanakan koordinasi dengan unit kerja terkait.

h. Melaksanakan tugas lain sesuai dengan tugas pokok dan fungsinya.

2.4 Kegiatan Instansi

Bagian akuntansi dan pelaporan merupakan salah satu bagian dari Biro Keuangan yang terdapat di Pemerintah Provinsi Jawa Barat. Dan berikut ini merupakan aktivitas yang dilakukan oleh bagian akuntansi dann pelaporan : 1. Menyelenggarakan pengkajian program kerja Bagian Akuntansi dan

Pelaporan

2. Menyelenggarakan pengkajian bahan kebijakan umum akuntans keuangan daerah

3. Menyelenggarakan pengkajian bahan kebijakan umum pelaporan keuangan daerah.

5. Menyelenggarakan koordinasi dan fasilitasi akuntansi dan inventarisasi 6. Menyelenggarakan koordinasi dan fasilitasi evaluasi dan pembinaan

7. Menyelenggarakan pengkajian bahan laporan pertanggungjawaban pelaksanaan APBD

8. Menyelenggarakan pengkajian sistem informasi keuangan

9. Menyelenggarakan pengkajian bahan kebijakan evaluasi laporan pertanggungjawaban pelaksanaan APBD kabupaten/kota

10.Menyelenggarakan pengkajian bahan kebijakan umum pembinaan pengelolaan keuangan daerah akuntansi dan pelaporan.

11.Menyelenggarakan fasilitasi penyusunan laporan pertanggungjawaban pelaksanaan APBD

12.Menyelenggarakan telaahan staf sebagai bahan pertimbangan pengambilan keputusan

13.Menyelenggarakan koordinasi dengan Badan Koordinasi Pemerintahan dan Pembangunan Wilayah, dalam pelaksanaan kegiatan di Kabupaten/kota

14.Menyelenggarakan pelaporan dan evaluasi kegiatan Bagian Akuntansi dan Pelaporan

15.Menyelenggarakan koordinasi dengan unit kerja terkait

70 BAB IV

KESIMPULAN DAN SARAN

4.1 Kesimpulan

Dari hasil pembahasan pelaksanaan Kuliah Kerja Praktek tersebut dan setelah penulis menganalisis, memahami, dan mempelajari serta menguraikan masalah tentang Prosedur Penyusunan Laporan Realisasi Anggaran (LRA) Pendapatan pada Pemerintah Provinsi Jawa Barat, maka penulis mencoba menyimpulkan beberapa hasil kegiatan beberapa diantaranya yaitu :

1. Prosedur penyusunan laporan realisasi anggaran pendapatan pada Biro Keuangan Bagian Akuntansi dan Pelaporan Pemerintah Provinsi Jawa Barat Sudah cukup baik karena telah sesuai pedoman yang telah diambil yaitu pada Standar Akuntansi Pemerintah (SAP). Dengan adanya dokumen – dokumen dan catatan pendukung seperti STS, surat tanda bukti pembayaran, buku kas umum penerimaan, surat ketetapan retribusi daerah, dan buku rekapitulasi harian agar proses penginputan data ke dalam laporan realisasi anggaran pendapatan menjadi lebih mudah dan sudah dibedakan sesuai dengan pendapatanya masing – masing.

Sehingga memudahkan karyawan dan proses pelaksanaan penyusunan laporan realisasi anggaran pendapatan. Selain itu, dalam pelaksanaan penyusunannya, biro keuangan bagian akuntansi dan pelaporan telah memanfaatkan teknologi komputer dengan menggunakan aplikasi Microsoft excel.

4.2 Saran

Berdasarkan uraian yang telah dibahas diatas, maka penulis mengajukan beberapa saran untuk peningkatan serta kelancaran dalam prosedur Bagian Akuntansi dan Pelaporan di Pemerintah Provinsi Jawa Barat Bandung, diantaranya :

1. Prosedur Penyusunan Laporan Realisasi Anggaran Pemerintah Provinsi Jawa Barat Bagian Akuntansi dan Pelaporan sudah cukup baik dan konsisten dengan prosedur yang sudah ada. Namun, sebaiknya SKPD/OPD dapat meminimalisir keterlambatan penyetoran dokumen dan catatan sehingga penyusunan pembuatan laporan realisasi anggaran pendapatan dapat lebih efektif.

72

DAFTAR PUSTAKA

Mulyana, Budi., Subkhan, & Kuwat Slamet. 2009. Keuangan Daerah Perspektif Desentralisasi Fiskal dan Pengelolaan APBD di Indonesia. Jakarta : LPKPAP.

Tanjung, Abdul Hafiz. Akuntansi Pemerintahan Daerah.2008. Bandung : Alfabeta.

Undang – Undang Nomor 34 Tahun 2000 tentang Pajak dan Retribusi Daerah Undang – Undang Nomor 25 Tahun 1999 tentang Perimbangan Keuangan Antara

Pemerintah Pusat da Daerah

Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pengelolaan Keuangan

Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan. 2009. Bandung : Fokusmedia

Peraturan Pemerintah Nomor 65 Tahun 2001 tentang Pajak Provinsi Peraturan Pemerintah Nomor 66 Tahun 2001tentang Retribusi Daerah

Peraturan Gubernur Jawa Barat Nomor 29 Tahun 2009 tentang Tugas pokok, Fungsi, Rinciann Tugas Unit dan Tata Kerja Sekretariat Dewan Perwakilan Rakyat Daerah Provinsi Jawa Barat.

DAFTAR RIWAYAT HIDUP

Nama Lengkap : Dwi Pebriana

Tempat Tanggal Lahir : Cianjur, 5 Februari 1989

Agama : Islam

Jenis Kelamin : Perempuan Kewarganegaraan : Indonesia

Alamat : Jl. Cimacan, Kp. Padarincang Atas. RT 001/002 Palasari –Cipanas

Cianjur

Telepon : 081809616689

Pendidikan Formal

Tahun 1994 – 1995 : TK Mardi Yuana Cipanas Tahun 1995 – 2001 : SD Mardi Yuana Cipanas Tahun 2001 – 2004 : SMP Mardi Yuana Cipanas Tahun 2004 – 2007 : SMAN 2 Cianjur

Tahun 2008- Sekarang : S-1 Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia Bandung

Pendidikan Non Formal

1. Kegiatan MAGMA FE UNIKOM 2008

2. Seminar Nasional Akuntansi “Konfergensi IFRS dan Dampaknya Pada Pelaporan Keuangan”, 2011.

i

Segala Puji dan Syukur penulis panjatkan kehadirat Allah SWT karena atas

berkat dan rahmat dan karunia-Nya, penulis dapat menyelesaikan Laporan Hasil

Kerja Praktek yang berjudul ”Prosedur Penyusunan Laporan Realisasi Anggaran

Pendapatan Pemerintah Provinsi Jawa Barat”.

Adapun tujuan dari kerja praktek ini adalah untuk memenuhi salah satu syarat

dalam menempuh jenjang Strata 1 di Program Studi Akuntansi Universitas Komputer

Indonesia.

Penulis menyadari dalam penulisan laporan hasil kerja praktek ini masih

banyak terdapat kesalahan baik dari isi maupun bahasanya.

Selain itu penulis menyadari bahwa laporan ini tidak akan terwujud tanpa

adanya bimbingan, dorongan, nasehat, serta doa dan bantuan dari berbagai pihak,

oleh karena itu dalam kesempatan ini perkenankanlan penulis mengucapkan terima

kasih yang sebesarnya-besarnya kepada semua yang telah membantu penulis,

sehingga laporan hasil kerja praktek ini dapat diselesaikan tepat pada waktunya.

Dalam kesempatan ini penulis mengucapkan terimakasih kepada :

1. Dr. Ir. Eddy Suryanto Soegoto, M.Sc., selaku Rektor Universitas Komputer

ii

3. Ibu Sri Dewi Anggadini, SE.,M.Si., selaku Ketua Program Studi Akuntansi

Fakultas Ekonomi Universitas Komputer Indonesia Bandung.

4. Ibu Lilis Puspitasari, SE.,M.Si., selaku Sekretaris Jurusan Program Studi

Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia Bandung.

5. Ibu Ony Widilestariningtyas, SE.,M.Si., selaku Dosen Pembimbing yang telah

meluangkan waktunya kepada penulis dan dengan sabar serta tekun dalam

membimbing penulis dalam menyusun Laporan Kuliah Kerja Praktek ini.

6. Ibu Hj. Rina Mutmainah, SE., Msi selaku kepala Bagian Akuntansi dan Pelaporan

pada SEKDA Biro Keuangan Pemerintah Provinsi Jawa Barat

7. Bapak Dindin Mahpudin.,SE.,M.Ak.,Ak selaku pembimbing Bagian Akuntansi

dan Pelaporan pada SEKDA Biro Keuangan Pemerintah Provinsi Jawa Barat yang

telah banyak meluangkan waktunya untuk membimbng penulis selama melakukan

kerja praktek.

8. Seluruh Staf dan Pegawai yang bekerja di Biro Keuangan Bagian Akuntansi dan

Pelaporan.

9. Kedua Orangtuaku, untuk semua yang telah diberikan kepada penulis atas doa,

dukungan, dan kasih sayang. Semoga ibu dan bapak selalu diberi kesehatan dan

rejeki yang berlimpah serta selalu dalam lindungan Allah SWT.

iii dan tertawa bersama waktu kesulitan.

12.Serta sahabat-sahabatku Dyra, Dewyta, Yevi, Raden Rika, Minni, dan Yulia yang

selalu memberikan semangat sehingga terselesaikannya laporan kuliah kerja

praktek ini.

13.Untuk semua anak kelas 4 Ak 4 yang selalu kompak dalam belajar.

Dengan segala keterbatasan, penulis memohon maaf apabila tulisan kurang

berkenan. Semoga apa yang telah penulis sajikan dalam laporan ini dapat bermanfaat

khusunya bagi penulis dan umumnya bagi semua pihak yang membaca.

Akhir kata, semoga kebaikan mereka yang telah diberikan kepada penulis

mendapatkan balasan yang setimpal dari Allah SWT, Amin.

Wassalamualaikum Wr. Wb.

Bandung, Desember 2011

Penulis