1

PENDAHULUAN

1.1 Latar Belakang Kerja Praktek

Seiring dengan peranan pemerintah daerah yang mengelola keuangan

daerahnya sendiri, sebagai upaya untuk mengoptimalkan potensi pendapatan pada

tiap-tiap daerah guna meningkatkan perkembangan daerah tersebut. Seperti

ditegaskan dalam UU No.32 Tahun 2004 bahwa otonomi daerah menggunakan

prinsip otonomi seluas-luasnya dalam arti daerah diberikan kewenangan

mengurus dan mengatur semua urusan pemerintahan di luar urusan pemerintah

pusat yang ditetapkan dalam undang-undang tersebut. Oleh sebab itu,

“Penyelenggaraan otonomi daerah harus selalu berorientasi pada peningkatan

kesejahteraan masyarakat dengan selalu memperhatikan kepentingan dan aspirasi

yang tumbuh dalam masyarakat. Untuk itu, otonomi daerah diharapkan dapat (1)

menciptakan efisiensi dan efektivitas pengelolaan sumber daya daerah, (2)

meningkatkan kualitas pelayanan umum dan kesejahteraan masyarakat, (3)

membudayakan dan menciptakan ruang bagi masyarakat untuk ikut berpartisipasi

dalam proses pembangunan” (Mardiasmo, 2002).

Agar terselenggaranya penyusunan laporan keuangan yang memenuhi asas

tertib, transparansi, akuntabilitas, konsistensi, komparabilitas, akurat, dapat

dipercaya dan mudah dimengerti, perlu disusun sistem dan prosedur penyusunan

Anggaran Pendapatan dan Belanja Daerah (APBD).

Anggaran Pendapatan dan Belanja Daerah (APBD) merupakan kebijaksanaan

keuangan tahunan pemerintah daerah yang disusun berdasarkan ketentuan

maksud agar penyusunan, pemantauan, pengendalian dan evaluasi APBD mudah

dilakukan.

APBD adalah Rencana Pendapatan dan Belanja suatu Daerah (APBD) untuk

satu tahun berjalan (1 periode) yang ditetapkan dengan Peraturan Daerah (Perda).

APBD disusun oleh Badan Ekskutif (pemerintah Kab/Kota), dan Legislatif

(DPRD). Salah satu tujuan dibuat anggaran adalah untuk membiayai seluruh

belanja rutin pegawai dan kegiatan publik dalam rangka meningkatkan

kesejahteraan rakyat. Laporan pertanggungjawaban APBD dapat dilakukan

dengan dua cara yaitu dengan pelaporan secara interim maupun tahunan.

Pengertian interim menurut Pernyataan Standar Akuntansi Keuangan (PSAK) No.

3 tentang Laporan Keuangan Interim adalah laporan keuangan yang diterbitkan

diantara dua laporan keuangan tahunan. Yaitu harus dipandang sebagai bagian

yang integral dari periode tahunan, dan dapat disusun secara bulanan, triwulanan

atau periode lain yang kurang dari setahun dan mencakupi seluruh komponen

laporan keuangan sesuai standar akuntansi keuangan. Selanjutnya tahap

pelaksanaan APBD adalah proses pelaksanaan pembiayaan pembangunan yang

dilakukan oleh pemerintah kota/kabupaten selama tahun anggaran berjalan.

Setelah tahap pelaksanaan ini kemudian dilanjutkan dengan proses

pertanggungjawaban yang dilakukan oleh Walikota/ Bupati kepada DPRD

Kota/Kabupaten untuk diberikan penilaian.

Sebagai salah satu instansi pemerintahan yang memiliki kewajiban untuk

menyelenggarakan Penyusunan, Pelaksanaan, dan Pelaporan APBD. Pemerintah

Daerah Provinsi Jawa Barat telah melaksanakan proses penganggaran sesuai

mempertanggungjawabkan kegiatan berkaitan APBD dengan mengacu pada

Permendagri Nomor 59 Tahun 2007 sebagai pedoman dalam pelaksanaan,

penatausahaan APBD dan laporan keuangan juga mencakup kebijakan akuntansi.

Kebijakan akuntansi merupakan dasar yang harus dipatuhi dalam menyusun

laporan keuangan.

Di samping kebijakan akuntansi, pemerintah daerah juga harus memiliki

SDM (Sumber Daya Manusia) yang mampu menyusun laporan keuangan daerah

yang sesuai dengan Permendagri Nomor 59 Tahun 2007 dan Peraturan

Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan. Hal

ini merupakan salah satu tuntutan yang harus dipenuhi dari Permendagri Nomor

59 Tahun 2007 dimana ketentuan Pasal 189 ayat (4) dan (5) yang berbunyi

sebagai berikut:

(4) Bendahara penerimaan pada SKPD wajib mempertanggungjawabkan secara

administratif atas pengelolaan uang yang menjadi tanggung jawabnya dengan

menyampaikan laporan pertanggungjawaban penerimaan kepada pengguna

anggaran/kuasa pengguna anggaran melalui PPK-SKPD paling lambat

tanggal 10 bulan berikutnya.

(5) Bendahara penerimaan pada SKPD wajib mempertanggungjawabkan secara

fungsional atas pengelolaan uang yang menjadi tanggung jawabnya dengan

menyampaikan laporan pertanggungjawaban penerimaan kepada PPKD

selaku BUD paling lambat tanggal 10 bulan berikutnya.

Namun pada kenyataannya peraturan tersebut belum sepenuhnya

dilaksanakan oleh tiap-tiap Satuan Kerja Perangkat Daerah (SKPD) di lingkungan

Pemda Jawa Barat ada 47 unit, sehingga hal tersebut menyebabkan keterlambatan

pada penyerahan laporan pertanggungjawaban yang seharusnya berjalan sesuai

dengan ketentuan yang telah ditetapkan. Serta menghambat proses pengolahan

data di tingkat selanjutnya. Sebab semua laporan pertanggungjawaban nantinya

akan melalui proses audit oleh Badan Pemeriksa Keuangan (BPK). Dan tentunya

pemeriksaan oleh BPK tersebut membutuhkan waktu yang cukup lama, oleh

karena itu banyak waktu yang akan terbuang hanya karena SKPD telat

menyerahkan laporan pertanggungjawaban.

Berdasarkan latar belakang masalah tersebut, maka penulis tertarik untuk

mengetahui bagaimana inti permasalahan yang sebenarnya terjadi pada proses

pertanggungjawaban tersebut. Oleh karena itu, laporan ini berjudul “TINJAUAN ATAS PERTANGGUNGJAWABAN REALISASI APBD PEMERINTAH DAERAH PROVINSI JAWA BARAT ”. laporan ini menyajikan hasil

pengamatan dan pengalaman yang di dapat penulis selama melakukan kerja

praktek di Bagian Akuntansi dan Pelaporan Sekretariat Daerah Provinsi Jawa

Barat.

1.2 Maksud dan Tujuan Kerja Praktek

Maksud dari penelitian judul ini adalah untuk mengetahui bagaimana proses

pertanggungjawaban realisasi APBD di lingkungan Pemerintah Daerah Provinsi

Jawa Barat. Sedangkan tujuan penelitian ini adalah :

1. Untuk mengetahui bagaimana proses pertanggungjawaban APBD itu

dilakukan.

1.3 Kegunaan Kerja Praktek

1. Bagi Penulis

Kegunaan hasil penelitian tersebut bagi penulis , diantaranya :

a. Memberikan wawasan mengenai proses pertanggungjawaban realisasi

APBD yang diselenggarakan pada instansi pemerintahan khususnya di

lingkungan Sekretariat Daerah Provinsi Jawa Barat.

b. Mengetahui permasalahan yang dihadapi dalam proses pelaksanaan

realisasi pertanggungjawaban tersebut.

2. Bagi Pemerintah Daerah Provinsi Jawa Barat

Kegunaan hasil penelitian tersebut bagi Pemda Provinsi Jawa Barat,

membantu dalam menguraikan permasalahan yang terjadi pada proses penyerahan

laporan pertanggungjawaban keuangan oleh tiap-tiap SKPD, sekaligus membantu

mencari solusi untuk menghindari terjadinya keterlambatan atas penyelesaian dan

penyerahan laporan pertanggungjawaban keuangan tersebut.

3. Bagi Pembaca

Kegunaan hasil penelitian tersebut bagi Pembaca, diantaranya :

Memberikan informasi tambahan mengenai proses pertanggungjawaban

APBD secara interim pada instansi pemerintahan, khususnya di lingkungan

Pemda Provinsi Jawa Barat. Mengetahui permasalahan yang terjadi pada

pelaksanaan proses pertanggungjawaban tersebut. Memberikan gambaran umum

1.4 Metode Penelitian Kerja Praktek

Metode kerja praktek yang dilaksanakan penulis dalam penulisan laporan

kerja praktek pada Pemerintah Daerah Provinsi Jawa Barat ini adalah metode

Block Release, yaitu metode pelaksanaan kerja praktek dalam satu periode

tertentu.

Adapun cara dalam pengumpulan data dan informasi sebagai bahan

pendukung dalam penyajian laporan ini adalah :

1. Penelitian Kepustakaan (library research)

Penelitian kepustakaan (library research) yaitu merupakan suatu kegiatan

pengumpulan data yang dilakukan dengan cara mempelajari, meneliti dan

menelaah berbagai macam bahan bacaan yang ada di perpustakaan, baik

buku-buku, diktat dan bahan-bahan lain yang ditulis dan disusun oleh beberapa

penulis yang erat hubungannya dengan masalah yang dibahas. Juga

catatan-catatan pribadi yang pernah didapat selama mengikuti perkuliahan.

2. Riset Lapangan (Field Research)

Riset lapangan (Field Research) yaitu merupakan penelitian yang dilakukan

penulis dengan cara terjun langsung pada objek penelitian. Penelitian yang

dilakukan dengan metode pengambilan data yang tersedia dilapangan yaitu:

a. Pengamatan (Observation)

Penulis melakukan pengamatan secara langsung dan mempelajari

kegiatan-kegiatan mengenai masalah yang akan penulis bahas.

b. Wawancara (Interview)

Penulis melakukan tanya jawab dengan para pegawai atau petugas yang

1.5 Lokasi dan Waktu Kerja Praktek 1. Lokasi

Lokasi penulis dalam melaksanakan kerja praktek dilakukan di Bagian

Akuntansi dan Pelaporan Sekretariat Daerah Provinsi Jawa Barat Jl. Diponegoro

No. 22 Bandung 40115. Telepon (022) 4232448-4233347-4230963.

2. Waktu

Berikut ini adalah aktivitas kerja praktek selama penulis melaksanakan kerja

praktek di Bagian Akuntansi dan Pelaporan Sekretariat Daerah Provinsi Jawa

Barat :

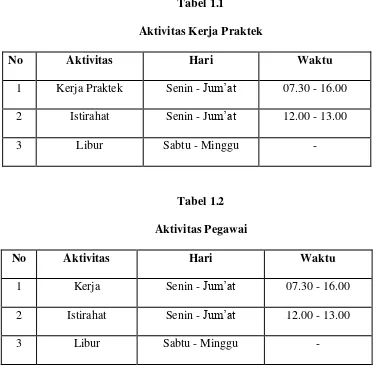

Tabel 1.1

Aktivitas Kerja Praktek

No Aktivitas Hari Waktu

1 Kerja Praktek Senin - Jum‟at 07.30 - 16.00

2 Istirahat Senin - Jum‟at 12.00 - 13.00

3 Libur Sabtu - Minggu -

Tabel 1.2 Aktivitas Pegawai

No Aktivitas Hari Waktu

1 Kerja Senin - Jum‟at 07.30 - 16.00

2 Istirahat Senin - Jum‟at 12.00 - 13.00

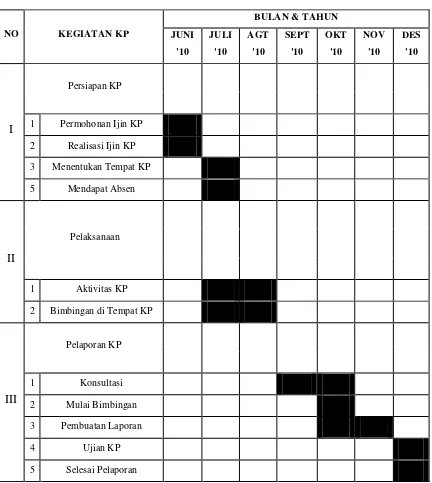

Dan berikut adalah gambaran jadwal pelaksanaan kerja praktek dari awal

sampai akhirnya pengujian laporan kerja praktek :

9

GAMBARAN UMUM PEMERINTAHAN

2.1 Sejarah Pemerintah Provinsi Jawa Barat

Jawa Barat merupakan salah satu provinsi di Indonesia yang memiliki alam

dan pemandangan yang indah serta memiliki berbagai potensi yang dapat

diberdayakan, antara lain menyangkut simber daya ar, sumber daya alam, dan

pemanfaatan lahan, sumber daya hutan, sumber daya pesisir serta sumber daya

perekonomian.

Perkembangan sejarah menunjukan bahwa Provinsi Jawa Barat merupakan

provinsi yang pertama dibentuk di wilayah Indonesia (staatblaad Nomor :

378).Provinsi Jawa Barat dibentuk berdasarkan UU No.11 Tahun 1950, tentang

pembentukan Provinsi Jawa Barat.Provinsi Jawa Barat terdiri dari 17 Kabupaten

dan 9 Kotamadya, dengan mewmbawahkan 592 Kecamatan, 5201 Desa dan 609

kelurahan.

Provinsi Jawa Barat telah dipmpin oleh 12 orang Gubernur, yaitu : M Sutarjo

kartohadi (1954-1946), Mr Datuk Djamin (1946), M Sekawa (1946-1952), R

Muhamad Sanusi Hardjadinata (1952-1956, R Ipik Gandamana )1956-1960), H

Mashidu (1960-1970), Solihin GP (1970-1975), H Aaang Kunaefi (1975-1985), hr

Yogie SM (1985-1993), R Nuriana (1993-2003), H Danny Setiawan (2003-2008),

dan H ahmad Heryawan (2008-sekarang).

Pemerintah Provinsi Jawa Barat terdiri dari : Sekeretariat Daerah (Setda), 20

Dinas, 15 Badan, 1 Kas Daerah, dan 1 Kantor Perwakilan Pemerintah Provinsi

Jawa Barat yang berkedudukan di Jakarta. Pemerintah Provinsi Jawa Barat

digunakan sebagai acuan dalam penyelengaraan pemerintah Provinsi Jawa Barat.

Berikut ini visi dan misi Pemerintah Provinsi Jawa Barat:

a. Visi Pemerintah Provinsi Jawa Barat

“TERCAPAINYA MASYARAKAT JAWA BARAT YANG MANDIRI DINAMIS DAN SEJAHTERA”

Penjabaran makna dari visi Jawa Barat tersebut adalah sebagai berikut:

1. Mandiri adalah sikap dan kondisi masyarakat Jawa Baarat yang mampu

memenuhi kebutuhannya untuk lebih maju dengan mengandalkan

kemampuan dan kekuatan sendiri, terutama dalam bidang pendidikan,

kesehatan, ketenagakerjaan, pelayanan publik berbasis e-government, energi,

infrastruktur, lingkungan, dan sumber daya air.

2. Dinamis adalah sikap dan kondisi masyarakat Jawa Barat yang secara aktif

mampu merespon peluang dan tantangan jaman serta berkontribusi dalam

proses pembangunan.

3. Sejahtera adalah sikap dan kondisi masyarakat Jawa barat yang secara lahir

dan batin mendapatkan rasa aman dan makmur dalam menjalani kehidupan.

b. Misi Pemerintah Provinsi Jawa Barat

1. Mewujudkan sumber daya manusia Jawa Barat yang berproduktif dan

berdaya saing.

2. Meningkatkan pembangunan ekonomi regional berbasis potensi lokal.

3. Meningkatkan ketersediaan dan kualitas infrastruktur wilayah.

4. Meningkatkan daya dukung dan daya tampung lingkungan untuk

pembangunan yang berkelanjutan.

Berdasarkan undang-undang Nomor 22 tahun 1999 pasal 60 Sekretariat

Daerah merupakan salah satu unsur perangkat Daerah, yang pembentukannya

berdasarkan Undang-ndang Nomor 22 tahun 1999 pasal 68 ayat 1 dan peraturan

pemerintah nomor 84 tahun 2000 pasal 1 ayat 2 yang kemudian dibentuk

berdasarkan peraturan daerah nomor 13 tahun 2000 tentang sekertariat daerah.

Berdasarkan Permendagri No. 13 Tahun 2006 Pasal 6 ayat (1) Sekretaris

daerah merupakan koordinator pengelolaan keuangan daerah sebagaimana

dimaksud dalam Pasal 5 ayat (3) huruf a berkaitan dengan peran dan fungsinya

dalam membantu kepala daerah menyusun kebijakan dan mengkoordinasikan

penyelenggaraan urusan pemerintahan daerah termasuk pengelolaan keuangan

daerah.

Tugas pokok sekretariat daerah yaitu membantu Gubernur dalam pelaksanaan

tugas pemerintah, organisasi dan tatalaksana serta memberi pelayanan

administratif kepada seluruh perangkat pemerintah.

Dalam menyelenggarakan tugas pokoknya tersebut, Sekretariat Daerah juga

berfungsi sebagai :

1. Pengkoordinasi perumusan kebijakan pemerintah daerah

2. Penyelenggaraan Administrasi pemerintah dan pelaksanaan pelayanan

admnistrasi kepada seluruh perangkat pemerintah daerah.

3. Pengendalian sumber daya aparatur, keuangan, prasarana dan sarana

pemerintah daerah.

4. Pelaksana tugas lain yang diberikan oleh Gubernur dengan tugas dan

Biro Keuangan merupakan salah satu unsur dari organisasi Pemerintah

Daerah Provinsi Jawa Barat yang bertugas mengelola seluruh keuangan organisasi

tersebut. Sejak tahun 1950 segala urusan keuangan daerah dipegang oleh Biro

Keuangan yang berkantor di Jl. Gereja No. 5 Bandung. Pada tahun 1967, Biro

Keuangan dipindahkan ke Gedung Kerta Mukti di Jl. Braga No. 137 Bandung,

Dengan tugas dan fungsi yang sama. Kemudian pada tahun 1968, Biro Keuangan

diganti menjadi administrator Bidang keuangan yang disesuaikan dengan struktur

organisasi Pemerintah Daerah Provinsi Jawa Barat sebagai assist. III . dengan

diterbitkannya peraturan daerah Tk I Jawa Barat No. 1 Tahun 1993 tentang

susunan organisasi dan tata kerja Sekretariat Wilayah Daerah Tk 1 Jawa Barat dan

Sekretariat Daerah Provinsi Jawa Barat yang baru penggunaan Biro Keuangan ini

digunakan sampai sekarang dengan tugas dan fungsi yang sama.

Biro Keuangan mempunyai tugas pokok dalam mengkoordinasikan

pengelolaan keuangan daerah yang meliputi keseluruhan kegiatan dalam rangka

proses pelaksanaan administrasi APBD, yang terdiri dari :

a. Perencanaan

b. Pelaksanaan

c. Penatausahaan

d. Pertanggungjawaban

Selain itu, Biro Keuangan memiliki fungsi dalam mengelola keuangan daerah

sebagai berikut:

1. Mengkoordinasikan kegiatan penyusunan APBD, meliputi kegiatan

penatausahaan sampai dengan pengendalian Administrasi pengelolaan

2. Mengkoordinasikan perhitungan APBD dalam rangka laporan

pertanggungjawaban Gubernur dan khususnya yang berkaitan dengan

pelaksanaan kebijakan di Bidang Keuangan Daerah.

3. Melaksanakan pengendalian/pengawasan preventif pelaksanaan APBD.

4. Menyelenggarakan pembinaan kepada aparat pengelolaan keuangan daerah

secara teknis fungsional dalam pengurusan keuangan secara khusus.

2.2 Struktur Organisasi

Struktur Organisasi merupakan susunan wewenang kerangka kerja yang

mewujudkan pola kerja tetap serta mengatur hubungan-hubungan di antara

bidang-bidang kerja, maupun orang-orang yang mewujudkan kedudukan dan

peranan masing-masing jabatan dalam mewujudkan kerjasama, struktur organisasi

juga membuka adanya kesatuan arah dan langkah dalam melaksanakan kegiatan,

serta adanya kejelasan pembagian tugas, wewenang dan tanggung jawab dari

orang-orang yang melaksanakan tugas tersebut.

Struktur organisasi di Biro Keuangan yang baru sesuai dengan Peraturan

Daerah Provinsi Jawa Barat Nomor 20 Tahun 2008 tentang Organisasi dan Tata

Kerja Sekretariat Daerah Dan Sekretariat Dewan Perwakilan Rakyat Daerah

Provinsi Jawa Barat sebagai berikut :

1. Biro Keuangan Dipimpin oleh seorang kepala biro, dimana Biro Keuangan

ini membawahi :

a) Bagian Anggaran, membawahkan:

1) Sub Bagian Anggaran Program;

2) Sub Bagian Anggaran Non Program;

b) Bagian Perbendaharaan, membawahkan:

1) Sub Bagian Perbendaharaan Belanja Program;

2) Sub Bagian Perbendaharaan Belanja Non Program;

3) Sub Bagian Belanja Pegawai;

c) Bagian Akuntansi dan Pelaporan, membawahkan:

1) Sub Bagian Akuntansi dan Pelaporan;

2) Sub Bagian Akuntansi dan Inventarisasi Aset;

3) Sub Bagian Evaluasi dan Pembinaan;

d) Bagian Kas Daerah, membawahkan:

1) Sub Bagian Pengelolaan Kas;

2) Sub Bagian Penerimaan;

3) Sub Bagian Pengeluaran;

e) Bagian Administrasi Keuangan Sekretariat Daerah, membawahkan:

1) Sub Bagian Penganggaran;

2) Sub Bagian Penatausahaan;

3) Sub Bagian Akuntansi dan Pelaporan;

2.3 Deskripsi Jabatan

Berdasarkan Peraturan Gubernur Jawa Barat Nomor 29 tahun 2009 pada

pasal 131 menyebutkan:

1) Biro Keuangan mempunyai tugas pokok menyelenggarakan perumusan bahan

kebijakan umum dan koordinasi, fasilitasi, pelaporan serta evaluasi anggaran,

perbendaharaan, akuntansi dan pelaporan, Kas Daerah dan administrasi

2) Dalam menyelenggarakan tugas tersebut, Biro Keuangan mempunyai fungsi:

a. Penyelenggaraan perumusan kebijakan umum anggaran, perbendaharaan,

akuntansi dan pelaporan, Kas Daerah dan administrasi keuangan

Sekretariat Daerah

b. Penyelenggaraan koordinasi dan fasilitasi anggaran, perbendaharaan,

akuntansi dan pelaporan, Kas Daerah dan administrasi keuangan

Sekretariat Daerah

c. Penyelenggaraan pelaporan dan evaluasi anggaran, perbendaharaan,

akuntansi dan pelaporan, Kas Daerah dan administrasi keuangan

Sekretariat Daerah.

3) Rincian tugas Biro Keuangan:

a. Menyelenggarakan perumusan dan penetapan program kerja Biro

Keuangan

b. Menyelenggarakan perumusan bahan kebijakan umum dan koordinasi

serta fasilitasi anggaran, perbendaharaan, akuntansi dan pelaporan, Kas

Daerah dan administrasi keuangan Sekretariat Daerah

c. Menyelenggarakan koordinasi dan fasilitasi anggaran

d. Menyelenggarakan koordinasi dan fasilitasi perbendaharaan

e. Menyelenggarakan koordinasi dan fasilitasi akuntansi dan pelaporan

f. Menyelenggarakan koordinasi dan fasilitasi Kas Daerah

g. Menyelenggarakan koordinasi dan fasilitasi administrasi keuangan

Sekretariat Daerah

h. Menyelenggarakan pengelolaan keuangan daerah

j. Menyelenggarakan pengendalian anggaran, perbendaharaan, akuntansi dan

pelaporan, Kas Daerah dan administrasi keuangan Sekretariat Daerah

k. Menyelenggarakan telaahan staf sebagai bahan pertimbangan pengambilan

kebijakan

l. Menyelenggarakan koordinasi dengan Badan Koordinasi Pemerintahan

dan Pembangunan Wilayah, dalam pelaksanaan kegiatan di

Kabupaten/Kota

m.Menyelenggarakan ketatausahaan Biro Keuangan

n. Menyelenggarakan perumusan bahan Rencana Strategis, Laporan

Akuntabilitas Kinerja Instansi Pemerintah (LAKIP), Laporan Keterangan

Pertanggungjawaban (LKPJ), dan Laporan Penyelenggaraan Pemerintah

Daerah (LPPD) Biro Keuangan

o. Menyelenggarakan pelaporan dan evaluasi kegiatan Biro Keuangan

p. Menyelenggarakan koordinasi dengan unit kerja terkait

q. Menyelenggarakan tugas lain sesuai dengan tugas pokok dan fungsinya

4) Biro Keuangan membawahkan:

a. Bagian Anggaran

b. Bagian Perbendaharaan

c. Bagian Akuntansi dan Pelaporan

d. Bagian Kas Daerah

Bagian Akuntansi dan Pelaporan mempunyai tugas pokok

menyelenggarakan pengkajian bahan kebijakan umum dan koordinasi, fasilitasi,

pelaporan serta evaluasi akuntansi dan pelaporan, akuntansi dan inventarisasi aset,

evaluasi dan pembinaan.

Untuk menyelenggarakan tugas pokok sebagaimana tersebut, Bagian

Akuntansi dan Pelaporan mempunyai fungsi:

a. Penyelenggaraan pengkajian bahan kebijakan umum akuntansi dan pelaporan,

akuntansi dan inventarisasi aset, evaluasi dan pembinaan

b. Penyelenggaraan koordinasi dan fasilitasi akuntansi dan pelaporan, akuntansi

dan inventarisasi aset, evaluasi dan pembinaan

c. Penyelenggaraan pelaporan dan evaluasi akuntansi dan pelaporan, akuntansi

dan inventarisasi aset, evaluasi dan pembinaan

Bagian Akuntansi dan Pelaporan membawahkan :

a. Sub Bagian Akuntansi dan Pelaporan

b. Sub Bagian Akuntansi dan Inventarisasi Aset

c. Sub Bagian Evaluasi dan Pembinaan

Sub Bagian Akuntansi dan Pelaporan mempunyai tugas pokok

melaksanakan penyusunan bahan kebijakan umum dan koordinasi, fasilitasi

pelaporan serta evaluasi akuntansi dan pelaporan.

Untuk menyelenggarakan tugas pokok tersebut, Sub Bagian Akuntansi dan

Pelaporan mempunyai fungsi:

a. Pelaksanaan penyusunan bahan kebijakan umum akuntansi dan pelaporan

b. Pelaksanaan koordinasi dan fasilitasi akuntansi dan pelaporan

Sub Bagian Akuntansi dan Inventarisasi Aset mempunyai tugas pokok

melaksanakan penyusunan bahan kebijakan umum dan koordinasi, fasilitasi,

pelaporan serta evaluasi akuntansi dan hasil inventarisasi aset serta sistem

informasi keuangan.

Untuk menyelenggarakan tugas pokok tersebut, Sub Bagian Akuntansi dan

Inventarisasi Aset mempunyai fungsi:

a. Pelaksanaan penyusunan bahan kebijakan umum akuntansi dan hasil

inventarisasi aset serta sistem informasi keuangan

b. Pelaksanaan koordinasi dan fasilitasi akuntansi dan hasil inventarisasi aset

serta sistem informasi keuangan

c. Pelaksanaan pelaporan dan evaluasi akuntansi dan hasil inventarisasi aset serta

sistem informasi keuangan

Sub Bagian Evaluasi dan Pembinaan mempunyai tugas pokok

melaksanakan penyusunan bahan kebijakan umum dan koordinasi, fasilitasi,

pelaporan serta evaluasi dan pembinaan laporan pertanggungjawaban pelaksanaan

APBD OPD dan Kabupaten/Kota.

Untuk menyelenggarakan tugas pokok tersebut, Sub Bagian Evaluasi dan

Pembinaan mempunyai fungsi:

a. Pelaksanaan penyusunan bahan kebijakan umum evaluasi dan pembinaan

laporan pertanggungjawaban pelaksanaan APBD OPD dan Kabupaten/Kota

b. Pelaksanaan koordinasi, fasilitasi dan pembinaan laporan

pertanggungjawaban pelaksanaan APBD OPD dan Kabupaten/Kota

c. Pelaksanaan pelaporan dan evaluasi dan pembinaan laporan

2.4 Aktivitas Utama Bagian Akuntansi dan Pelaporan

Bagian Akuntansi dan Pelaporan merupakan salah satu bagian dari Biro

Keuangan yang memiliki peran penting pada aktivitas pengelolaan keuangan

Sekretariat Daerah provinsi Jawa Barat. Berikut ini merupakan aktivitas yang

dilakukan oleh bagian Akuntansi dan Pelaporan:

a. Menyelenggarakan pengkajian program kerja Bagian Akuntansi dan Pelaporan

b. Menyelenggarakan pengkajian bahan kebujakan umum akuntansi keuangan

Daerah

c. Menyelenggarakan pengkajian bahan kebijakan umum peleporan keuangan

Daerah

d. Menyelenggarakan koordinasi dan fasilitasi akuntansi dan pelaporan

e. Menyelenggarakan koordinasi dan fasilitasi akuntansi dan inventarisasi

f. Menyelenggarakan koordinasi dan fasilitasi evaluasi dan pembinaan

g. Menyelenggarakan pengkajian bahan laporan pertanggungjawaban

pelaksanaan APBD

h. Menyelenggarakan pengkajian sistem informasi keuangan

i. Menyelenggarakan pengkajian bahan kebijakan evaluasi laporan

pertanggungjawaban pelaksanaan APBD Kabupaten/Kota

j. Menyelenggarakan pengkajian bahan kebijakan umum pembinaan pengelolaan

keuangan daerah akuntansi dan pelaporan

k. Menyelenggarakan fasilitasi penyusunan laporan pertanggungjawaban

pelaksanaan APBD

l. Menyelenggarakan telaahan staf sebagai bahan pertimbangan pengambilan

m.Menyelenggarakan koordinasi dengan Badan Koordinasi Pemerintahan dan

Pembangunan Wilayah, dalam pelaksanaan kegiatan di Kabupaten/Kota

n. Menyelenggarakan pelaporan dan evaluasi kegiatan Bagian Akuntansi dan

Pelaporan

o. Menyelenggarakan koordinasi dengan unit kerja terkait

p. Menyelenggarakan tugas lain sesuai dengan tugas pokok dan fungsinya.

Bagian Akuntansi dan Pelaporan membawahkan :

1. Sub Bagian Akuntansi dan Pelaporan

Sub Bagian Akuntansi dan Pelaporan melakukan berbagai aktivitas di

antaranya:

a. Menyusun program kerja Sub Bagian Akuntansi dan Pelaporan

b. Menyusun bahan sistem akuntansi dan kebijakan akuntansi meliputi

pendapatan, belanja, dan pembiayaan kebijakan akuntansi harus dibuat

untuk mengatur penyusunan dan penyajian laporan keuangan Pemerintah

Provinsi Jawa Barat untuk tujuan umum dalam rangka meningkatkan

keterbandingan laporan keuangan terhadap anggaran dan antarperiode.

Kebijakan akuntansi diterapkan dalam penyusunan dan penyajian Laporan

Keuangan Pemerintah Jawa Barat, termasuk Catatan atas Laporan

Keuangan.

c. Melaksanakan penyusunan bahan akuntansi dan pelaporan

d. Menyusun laporan pertanggungjawaban pelaksanaan APBD secara berkala

Dalam hal ini, laporan pertanggungjawaban pelaksanaan APBD adalah

berupa laporan keuangan Pemerintah Provinsi Jawa Barat yang salah satu

Keuangan. Laporan pertanggungjawaban APBD tersebut harus dilakukan

secara berkala baik per semester maupun per tahun.

e. Menyusun bahan koordinasi dan konsolidasi atas laporan

pertanggungjawaban pelaksanaan APBD. Dalam hal ini staf yang bertugas

menyusun Catatan atas Laporan Keuangan melakukan konsolidasi dengan

tiap SKPD tingkat provinsi untuk dijadikan sebagai Catatan atas Laporan

Keuangan pemda. Selain melakukan konsolidasi, Sub Bagian ini pun

melakukan koordinasi dengan tiap SKPD tersebut untuk mengurangi

kesalahpamahan dalam menyusun CaLK pemda sehingga dapat

menghasilkan kualitas laporan keuangan yang akuntabel.

f. Menyusun bahan nota pengantar pertanggungjawaban pelaksanaan APBD

g. Menyusun bahan telaahan staf sebagai bahan pertimbangan pengambilan

kebijakan

h. Melaksanakan pelaporan dan evaluasi kegiatan Sub Bagian Akuntansi dan

Pelaporan

i. Melaksanakan koordinasi dengan unit kerja terkait

Sub Bagian Akuntansi dan Pelaporan melaksanakan koordinasi dengan

tiap SKPD tingkat Provinsi Jawa Barat agar pada saat menyusun Catatan

atas Laporan Keuangan tidak ada kesalahpahaman antara SKPD dengan

Pemerintah Daerah Provinsi Jawa Barat. Koordinasi ini dilakukan oleh staf

Sub Bagian Akuntansi dan Pelaporan dengan staf tiap SKPD yang

bertugas membuat Catatan atas Laporan Keuangan. Koordinasi biasanya

dilakukan secara langsung maupun tidak langsung.

2. Sub Bagian Akuntansi dan Inventarisasi Aset

Sub Bagian Akuntansi dan Inventarisasi Aset melakukan berbagai aktivitas di

antaranya:

a. Menyusun program kerja Sub Bagian Akuntansi dan Inventarisasi Aset

b. Menyusun bahan kebijakan umum akuntansi dan hasil inventarisasi aset

c. Menyusun dan perumusan akuntansi aset

d. Melaksanakan koordinasi dan konsolidasi akuntansi aset

e. Menyusun dan merumuskan penyajian informasi keuangan daerah

f. Menyusun bahan telaahan staf sebagai bahan pertimbangan pengambilan

kebijakan

g. Melaksanakan pelaporan dan evaluasi akuntansi dan hasil inventarisasi

aset serta sistem informasi keuangan

h. Melaksanakan koordinasi dengan unit kerja terkait

i. Melaksanakan tugas lain sesuai dengan tugas pokok dan fungsinya

3. Sub Bagian Evaluasi dan Pembinaan

Sub Bagian Evaluasi dan Pembinaan melakukan berbagai aktivitas di

antaranya:

a. Menyusun program kerja Sub Bagian Evaluasi dan Pembinaan

b. Menyusun bahan kebijakan umum evaluasi dan pembinaan laporan

keuangan Daerah OPD dan Kabupaten/Kota

c. Menelaah bahan Rancangan Peraturan Daerah tentang laporan

pertanggungjawaban pelaksanaan APBD Kabupaten/Kota

d. Melaksanakan pembinaan APBD bidang pelaporan keuangan daerah

e. Menyusun bahan telaahan staf sebagai bahan pertimbangan pengambilan

kebijakan

f. Melaksanakan pelaporan dan evaluasi kegiatan Sub bagian Evaluasi dan

Pembinaan

g. Melaksanakan koordinasi dengan unit kerja terkait

25

BAB III

PELAKSANAAN KERJA PRAKTEK

3.1 Bidang Pelaksanaan Kerja Praktek

Penulis melakukan kegiatan kuliah kerja praktek di Pemprov Jabar Bandung

di bagian Akuntansi dan Pelaporan, dalam pelaksanaannya penulis di berikan

pengarahan dan bimbingan mengenai kegiatan instansi khususnya di bidang

APBD (Anggaran Pendapatan dan Belanja Daerah).

Bagian Akuntansi dan Pelaporan merupakan salah satu bagian dari Biro Keuangan

yang sangat penting kontribusinya untuk menyusun dan meninjau semua transaksi

yang ada/terjadi.

Berikut ini merupakan aktivitas yang dilakukan oleh bagian Akuntansi dan

Pelaporan:

1. Menyelenggarakan pengkajian program kerja Bagian Akuntansi dan

Pelaporan.

2. Menyelenggarakan pengkajian bahan kebujakan umum akuntansi keuangan

Daerah.

3. Menyelenggarakan pengkajian bahan kebijakan umum peleporan keuangan

Daerah.

4. Menyelenggarakan koordinasi dan fasilitasi akuntansi dan pelaporan

5. Menyelenggarakan koordinasi dan fasilitasi akuntansi dan inventarisasi.

6. Menyelenggarakan koordinasi dan fasilitasi evaluasi dan pembinaan.

7. Menyelenggarakan pengkajian bahan laporan pertanggungjawaban

8. Menyelenggarakan pengkajian sistem informasi keuangan.

9. Menyelenggarakan pengkajian bahan kebijakan evaluasi laporan

pertanggungjawaban pelaksanaan APBD Kabupaten/Kota.

10. Menyelenggarakan pengkajian bahan kebijakan umum pembinaan

pengelolaan keuangan daerah akuntansi dan pelaporan.

11. Menyelenggarakan fasilitasi penyusunan laporan pertanggungjawaban

pelaksanaan APBD.

12. Menyelenggarakan telaahan staf sebagai bahan pertimbangan pengambilan

keputusan.

13. Menyelenggarakan koordinasi dengan Badan Koordinasi Pemerintahan dan

Pembangunan Wilayah, dalam pelaksanaan kegiatan di Kabupaten/Kota.

14. Menyelenggarakan pelaporan dan evaluasi kegiatan Bagian Akuntansi dan

Pelaporan.

3.1.1 Pengertian, Penyusunan, dan Pelaksanaan APBD 3.1.1.1PengertianAnggaran

Menurut Freeman (2003), anggaran adalah sebuah proses yang dilakukan

oleh organisasi sektor publik untuk mengalokasikan sumber daya yang

dimilikinya ke dalam kebutuhan- kebutuhan yang tidak terbatas (the process of

allocating resources to unlimited demands).

Menurut John F. Due (1975), anggaran adalah suatu pernyataan tentang

perkiraan pengeluaran dan penerimaan yang diharapkan akan terjadi dalam suatu

periode di masa depan, serta data dari pengeluaran dan penerimaan yang sungguh-

Berdasarkan pengertian anggaran sebagaimana di atas, maka melalui

anggaran suatu organisasi tidak hanya dapat diketahui besarnya rencana

penerimaan dan pengeluaran organisasi untuk suatu periode dimasa depan, akan

tetapi juga dapat diketahui mengenai penerimaan dan pengeluaran organisasi yang

sungguh- sungguh terjadi di masa yang lalu. Sehingga, secara lebih terinci dapat

pula dinyatakan bahwa :

a. Anggaran adalah gambaran dari kebijaksanaan organisasi yang dinyatakan

dalam ukuran uang, yang meliputi baik kebijaksanaan pengeluaran organisasi

suatu periode di masa depan maupun kebijaksanaan penerimaan organisasi

untuk menutup pengeluaran tersebut.

b. Di samping mengungkapkan kebijaksanaan organisasi untuk suatu periode di

masa depan, dari anggaran organisasi dapat diketahui pula realisasi

pelaksanaan kebijaksanaan organisasi di masa yang lalu.

c. Sehingga melalui anggaran organisasi dapat diketahui tercapai atau tidaknya

kebijaksanaan yang ditetapkan organisasi di masa yang lalu, serta maju atau

mundurnya kebijaksanaan yang hendak dicapai organisasi di masa yang akan

datang.

3.1.1.2 Pengertian Pendapatan Daerah

Definisi pendapatan menurut IASC Framework adalah penambahan dalam

manfaat ekonomi selama periode akuntansi dalam bentuk arus masuk, atau

peningkatan aset/aktiva, atau pengurangan utang/kewajiban yang mengakibatkan

penambahan ekuitas dana. Oleh karena itu, pendapatan dapat berupa arus aktiva

masuk, peningkatan aktiva atau pengurangan utang, yang bukan berasal dari

merupakan sarana Pemerintah Daerah untuk melaksanakan tujuan maksimalisasi

kemakmuran rakyat.

Pendapatan Daerah terdiri atas bermacam- macam jenis yang pada

dasarnya dapat dikelompokkan menjadi dua, yaitu pendapatan yang bersumber

dari :

1. Transaksi- transaksi pertukaran (disebut pendapatan pertukaran)

2. Transaksi- transaksi non- pertukaran (disebut pendapatan non- pertukaran).

Pendapatan pertukaran diperoleh bila pemerintah daerah menyediakan

barang dan jasa kepada masyarakat atau pemerintah daerah lain dengan

mengenakan pembayaran, seperti halnya perusahaan bisnis. Contoh pendapatan

pertukaran adalah penjualan barang, pemberian pelayanan, bunga, royalti, dividen,

dan komisi.

Pendapatan non-pertukaran diperoleh dari pelaksanaan kekuasaan

kedaulatan pemerintah daerah untuk menuntut pembayaran dari masyarakat

(seperti PAD) dan juga dari donasi, hibah, dan pembayaran dari pihak lain (seperti

Dana Perimbangan).

3.1.1.3 Pengertian Belanja Daerah

Belanja adalah semua pengeluaran pemerintah daerah pada suatu periode

anggaran. Secara umum Belanja dalam APBD dikelompokkan menjadi lima

kelompok, yaitu :

1. Belanja Administrasi Umum

2. Belanja Operasi, Pemeliharaan Sarana, dan Prasarana Publik

3. Belanja Modal

5. Belanja Tak Tersangka

Belanja dapat juga dikategorikan menurut karakteristiknya menjadi dua

bagian, yaitu :

a. Belanja Selain Modal (Belanja Administrasi Umum; Belanja Operasi,

Pemeliharaan Sarana dan Prasarana Publik; Belanja Transfer; Belanja Tak

Terduga).

b. Belanja Modal.

1. Belanja Administrasi Umum

Semua pengeluaran pemerintah daerah yang tidak berhubungan secara

langsung dengan aktivitas atau pelayanan publik. Diantaranya Belanja Pegawai,

Belanja Barang, Belanja Perjalanan Dinas, dan Belanja Pemeliharaan.

a. Belanja Pegawai merupakan pengeluaran pemerintah daerah untuk

orang/personel yang tidak berhubungan secara langsung dengan aktivitas

atau dengan kata lain merupakan biaya tetap pegawai. Belanja Pegawai

meliputi : Biaya gaji dan tunjangan, Biaya perawatan dan pengobatan, dan

Biaya pengembangan sumber daya manusia.

b. Belanja Barang merupakan pengeluaran pemerintah daerah untuk

penyediaan barang dan jasa yang tidak berhubungan secara langsung

dengan pelayanan publik. Belanja Barang meliputi :

Biaya bahan habis pakai contohnya biaya alat listrik dan elektronik,

biaya alat tulis, dan biaya gas.

Biaya jasa kantor, yaitu biaya yang berhubungan dengan pelayanan

serta penunjang administrasi kantor. Contohnya biaya kawat dan faks

Biaya cetak danpenggandaan, yaitu biaya yang dikeluarkan untuk

mencetak dan penggandaan. Contohnya barang cetakan dan fotokopi.

Biaya langganan, yaitu pengeluaran yang dibayar setelah manfaatnya

dinikmati selama satu periode. Contohnya biaya listrik, biaya telepon,

dan biaya air.

Biaya Pakaian Dinas, yaitu biaya yang dikeluarkan untuk penyediaan

pakaian dinas pegawai dan dewan. Contohnya biaya pakaian dinas,

biaya pakaian upacara, dan biaya polisi/mantri/agen pamong praja.

c. Belanja Perjalanan Dinas merupakan pengeluaran pemerintah untuk biaya

perjalanan pegawai dan dewan yang tidak berhubungan secara langsung

dengan pelayanan publik. Biaya ini terdiri atas :

Biaya perjalanan dinas, yaitu pengeluaran perjalanan pegawai atau

dewan yang menjalankan tugas. Contohnya biaya perjalanan dinas

dalam daerah dan biaya perjalanan dinas luar daerah.

Biaya perjalanan pindah, yaitu pengeluaran perjalanan bagi pegawai

yang pindah. Contohnya biaya perjalanan pindah dalam daerah dan

biaya perjalanan pindah luar daerah.

Biaya pemulangan pegawai yang gugur, dipensiunkan, dan cuti besar.

Contohnya biaya pemulangan dipensiun dalam daerah, biaya

pemulangan dipensiun luar daerah, dan biaya pemulangan pegawai

yang gugur.

d. Belanja Pemeliharaan merupakan pengeluaran pemerintah daerah untuk

pemeliharaan barang daerah yang tidak berhubungan secara langsung

Biaya pemeliharaan rumah dinas dan asrama, Biaya pemeliharaan meubel,

air, Biaya pemeliharaan perlengkapan kantor, Biaya pemeliharaan

peralatan kantor, dan Biaya pemeliharaan emplasment kantor.

2. Belanja Operasi dan Pemeliharaan Sarana, dan Prasarana Publik

Belanja ini merupakan semua pengeluaran pemerintah daerah yang

berhubungan dengan aktivitas atau pelayanan publik.Diantaranya Belanja

Pegawai, Belanja Barang, Belanja Perjalanan Dinas, dan Belanja Pemeliharaan.

3. Belanja Transfer

Belanja Transfer merupakan pengalihan uang dari pemerintah daerah kepada

pihak ketiga tanpa adanya harapan untuk mendapatkan pengembalian imbalan

maupun keuntungan dari pengalihan uang tersebut. Diantaranya Angsuran

Pinjaman, Dana Bantuan, dan Dana Cadangan.

4. Belanja Tak Tersangka

Belanja Tak Tersangka adalah pengeluaran yang dilakukan oleh pemerintah

daerah untuk membiayai kegiatan- kegiatan tak terduga dan kejadian- kejadian

luar biasa.

5. Belanja Modal

Belanja Modal merupakan pengeluaran pemerintah daerah yang manfaatnya

melebihi satu tahun anggaran dan akan menambah aset atau kekayaan daerah dan

selanjutnya akan menambah belanja yang bersifat rutin seperti biaya operasi dan

pemeliharaan. Belanja modal dibagi menjadi :

a. Belanja publik, yaitu belanja yang manfaatnya dapat dinikmati secara

jembatan dan jalan raya, pembelian alat transportasi massa, dan pembelian

mobil ambulans.

b. Belanja aparatur, yaitu belanja yang manfaatnya tidak secara langsung

dinikmati oleh masyarakat, tetapi dirasakan secara langsung oleh aparatur.

Contoh belanja aparatur : pembelian kendaraan dinas, pembangunan

gedung pemerintahan, dan pembangunan rumah dinas.

3.1.1.4 Penyusunan APBD

Anggaran Pendapatan dan Belanja Daerah disusun sesuai dengan

kebutuhan penyelenggaraan pemerintahan dan kemampuan pendapatan daerah.

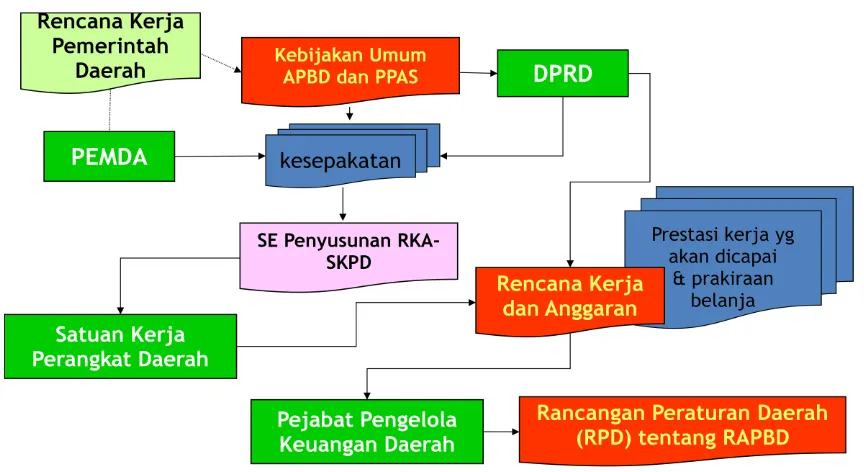

Penyusunan APBD berpedoman pada Rencana Kerja (Renja) Pemerintah Daerah

(RKPD) dalam rangka mewujudkan pelayanan kepada masyarakat demi

tercapainya tujuan bernegara. Setidaknya terdapat enam sub proses dalam

penyusunan APBD, yaitu penyusunan KUA, penyusunan Prioritas dan Plafon

Anggaran Sementara (PPAS), penyiapan SE Kepala Daerah tentang pedoman

penyusunan Rencana Kerja dan Anggaran (RKA) SKPD, penyusunan RKA

SKPD, penyiapan Rancangan Peraturan Daerah (Raperda) APBD, pembahasan

Raperda APBD dan penyusunan Raper KDH Penjabaran APBD, evaluasi serta

Gambar 1 Mekanisme Penyusunan APBD Menurut UU No. 17 Tahun 2003

3.1.1.5 Pelaksanaan APBD

Pelaksanaan APBD dimulai dengan uraian tentang asas umum

pelaksanaan APBD yang mencakup:

1. Bahwa semua penerimaan dan pengeluaran daerah dalam rangka pelaksanaan

2. Setiap SKPD yang mempunyai tugas memungut dan/atau menerima

pendapatan daerah wajib melaksanakan pemungutan dan/atau penerimaan

berdasarkan ketentuan yang ditetapkan dalam peraturan perundang-undangan;

3. Dana yang diterima oleh SKPD tidak boleh langsung digunakan untuk

membiayai pengeluaran, kecuali ditentukan lain oleh peraturan

perundang-undangan;

4. Penerimaan SKPD berupa uang atau cek harus disetor ke rekening kas umum

5. Jumlah belanja daerah yang dianggarkan dalam APBD merupakan batas

tertinggi untuk setiap pengeluaran belanja;

6. Pengeluaran tidak dapat dibebankan pada anggaran belanja daerah jika untuk

pengeluaran tersebut tidak tersedia atau tidak cukup tersedia dana dalam

APBD;

7. Pengeluaran seperti tersebut pada butir (6) hanya dapat dilakukan dalam

keadaan darurat, yang selanjutnya harus diusulkan terlebih dahulu dalam

“rancangan perubahan APBD” dan/atau disampaikan dalam Laporan Realisasi Anggaran (LRA);

8. Kriteria keadaan darurat ditetapkan sesuai dengan peraturan

perundang-undangan;

9. Setiap SKPD tidak boleh melakukan pengeluaran atas beban anggaran daerah

untuk tujuan lain dari yang telah ditetapkan dalam APBD; dan

10. Pengeluaran belanja daerah harus dilaksanakan berdasarkan prinsip hemat,

tidak mewah, efektif, efisien, dan sesuai dengan ketentuan

perundang-undangan.

3.2 Teknis Pelaksanaan Kerja Praktek

Pada saat melaksanakan kerja praktek di lingkungan Sekretariat Daerah

khususnya di bagian Akuntansi dan Pelaporan, selama satu bulan mulai tanggal 5

Juli 2010 sampai dengan tanggal 6 Agustus 2010 . penulis melakukan beberapa

kegiatan, Adapun kegiatan yang penulis laksanakan selama kerja praktek yaitu :

1. Penulis diberikan penjelasan secara lisan mengenai APBD oleh dosen

2. Penulis membantu mencatat, mengkoreksi, mengentry data untuk keperluan

Uang Persediaan (UP), Ganti Uang (GU), Tambahan Uang (TU) dan

Langsung (LS) yang telah siap dicairkan atau yang di tolak menggunakan

Microsoft Excel.

3. Penulis melakukan pengamatan terhadap masing-masing pegawai dalam

melaksanakan pekerjaannya sekaligus melakukan tanya jawab tentang

kaitannya dengan APBD.

4. Penulis juga membantu pegawai mengarsipkan dokumen- dokumen penting

lainnya.

3.2.1 Proses Pertanggungjawaban APBD

Presiden selaku Kepala Pemerintahan memegang kekuasaan pengelolaan

keuangan negara sebagai bagian dari kekuasaan pemerintahan.

Kekuasaan itu antara lain :

- Diserahkan kepada gubernur/bupati/walikota selaku kepala

pemerintahan daerah untuk mengelola keuangan daerah dan

mewakili pemerintah daerah dalam kepemilikan kekayaan daerah

yang dipisahkan. (Pasal 6 UU No. 17 Tahun 2003)

Kekuasaan pengelolaan keuangan daerah

- Dilaksanakan oleh Kepala Satuan Kerja Pengelola Keuangan Daerah

selaku pejabat APBD;

- Dilaksanakan oleh Kepala Satuan Kerja Perangkat Daerah selaku

pejabat pengguna anggaran/ barang daerah. (Pasal 10 UU No. 17

Tugas Kepala Satuan Kerja Perangkat Daerah selanjutnya dijelaskan pada

Pasal 10 ayat (3) UU No. 17 Tahun 2003 :

a. Menyusun anggaran SKPD yang dipimpinnya

b. Menyusun dokumen pelaksanaan anggaran

c. Melaksanakan anggaran SKPD yang dipimpinnya

d. Melaksanakan pemungutan penerimaan negara bukan pajak

e. Mengelola utang piutang daerah yang menjadi tangung jawab SKPD yang

dipimpinnya

f. Mengelola barang milik/kekayaan daerah yang menjadi tanggung jawab

SKPD yang dipimpinnya

g. Menyusun dan menyampaikan laporan keuangan SKPD yang

dipimpinnya.

Laporan Realisasi Anggaran mengungkapkan kegiatan keuangan

pemerintah daerah yang menunjukkan ketaatan terhadap APBD. Laporan

Realisasi Anggaran menyajikan ikhtisar sumber, alokasi dan penggunaan sumber

daya ekonomi yang dikelola oleh pemerintah pusat/daerah dalam satu periode

pelaporan. Laporan Realisasi Anggaran menyajikan sekurang-kurangnya

unsur-unsur sebagai berikut:

a) pendapatan;

b) belanja;

c) transfer;

d) surplus/defisit;

e) pembiayaan;

Laporan Realisasi Anggaran menggambarkan perbandingan antara

anggaran dengan realisasinya dalam satu periode pelaporan. Laporan Realisasi

Anggaran dijelaskan lebih lanjut dalam Catatan atas Laporan Keuangan.

Penjelasan tersebut memuat hal-hal yang mempengaruhi pelaksanaan anggaran

seperti kebijakan fiskal dan moneter, sebab-sebab terjadinya perbedaan yang

material antara anggaran dan realisasinya, serta daftar-daftar yang merinci lebih

lanjut angka-angka yang dianggap perlu untuk dijelaskan. Laporan keuangan

disajikan sekurang-kurangnya sekali dalam setahun.

Dalam situasi tertentu, tanggal laporan suatu entitas berubah dan laporan

keuangan tahunan disajikan dengan suatu periode yang lebih panjang atau lebih

pendek dari satu tahun, entitas pelaporan mengungkapkan informasi berikut:

a) alasan penggunaan periode pelaporan tidak satu tahun,

b) fakta bahwa jumlah-jumlah komparatif untuk laporan tertentu seperti arus kas

dan catatan-catatan terkait tidak dapat diperbandingkan.

Dalam situasi tertentu suatu entitas pelaporan harus mengubah tanggal

pelaporannya, misalnya sehubungan dengan adanya perubahan tahun anggaran.

Pengungkapan atas perubahan tanggal pelaporan adalah penting agar pengguna

menyadari kalau jumlah-jumlah yang disajikan untuk periode sekarang dan

jumlah-jumlah komparatif tidak dapat diperbandingkan. Contoh selanjutnya

adalah dalam masa transisi dari akuntansi berbasis kas ke akrual, suatu entitas

pelaporan mengubah tanggal pelaporan entitasentitas akuntansi yang berada

dalam entitas pelaporan untuk memungkinkan penyusunan laporan keuangan

3.2.2 Masalah Keterlambatan Penyerahan Laporan SKPD

Laporan Keuangan adalah produk akhir dari proses akuntansi yang telah

dilakukan. Laporan Keuangan yang disusun harus memenuhi prinsip yang

dinyatakan dalam PP No. 24 Tahun 2005. Laporan Keuangan dihasilkan dari

masing-masing SKPD yang kemudian dijadikan dasar dalam membuat Laporan

Keuangan Pemrov Jawa Barat. Pada Pemrov Jabar sendiri terdapat 47 unit SKPD

yang tersebar di wilayah Provinsi Jawa Barat, jumlah SKPD tersebut sangat

mempengaruhi penyerahan laporan pertanggungjawaban dikarenakan banyaknya

SKPD yang ada, mempersulit Pemrov Jabar untuk melakukan pengawasan dan

kontrol terhadap jalannya pembukuan pada tiap-tiap SKPD. Selain itu, tiap-tiap

SKPD tentunya memiliki permasalahan yang berbeda beda dalam menyusun

laporan keuangan. Tidak semua pendapatan dan belanja yang dianggarkan

berjalan dengan semestinya, kemungkinan tersebut bisa saja terjadi karena pada

prinsipnya tiap-tiap SKPD harus membuat DPA (Dokumen Pelaksanaan

Anggaran) SPKD yang digunakan sebagai dasar pelaksanaan anggaran oleh

Kepala SKPD sebagai pengguna anggaran. Dimana DPA SKPD tersebut terdiri

atas :

a. DPA SKPD 1

Digunakan untuk menyusun rencana pendapatan atau penerimaan SKPD

dalam tahun anggaran yang direncanakan.

b. DPA SKPD 2.1

Digunakan untuk menyusun rencana kebutuhan belanja tidak langsung SKPD

c. DPA SKPD 2.2.1

Digunakan untuk merencanakan belanja langsung dari setiap kegiatan yang

diprogramkan.

d. DPA SKPD 2.2

Merupakan formulir rekapitulasi dari seluruh program dan kegiatan SKPD

yang dikutip dari setiap formulir DPA SKPD 2.2.1 (rincian anggaran belanja

langsung menurut program dan per kegiatan SKPD).

e. DPA SKPD 3.1

Digunakan untuk merencanakan penerimaan pembiayaan dalam tahun

anggaran yang direncanakan.

f. DPA SKPD 3.2

Digunakan untuk merencanakan pengeluaran pembiayaan dalam tahun

anggaran yang direncanakan.

g. DPA SKPD

Merupakan kompilasi dari seluruh DPA SKPD.

Dari DPA SKPD itulah tiap-tiap SKPD melaksanakan anggaran baik

untuk mendanai pengeluaran-pengeluaran maupun penerimaan pendapatan.

Karena ini anggaran persentase terealisasinya pun tidak akan selalu 100% ada saja

proyek atau program yang tidak berjalan sesuai apa yang telah dianggarkan. Hal

tersebut membuat SKPD tentu harus membuat penyesuaian pada laporan

pertanggungjawaban yang akan disusun.

Selain itu proses yang cukup memakan waktu adalah saat melakukan

pencairan dana, dimana dana tiap-tiap SKPD akan diperkirakan oleh BUD. BUD

Selanjutnya Bendahara SKPD mengajukan SPP (Surat Permintaan Pembayaran)

berdasarkan SPD tersebut bersama dengan dokumen lain yang dipersamakan

dengan SPD. Proses selanjutnya adalah pengajuan SPP untuk diterbitkannya

SPM (diterbitkan paling lambat 2 hari sejak SPP diterima). SPM yang telah

ditandatangani kemudian diajukan kepada BUD sebagai otoritas yang akan

melakukan pencairan dana. Setelah SPM diterima oleh BUD baru lah Bendahara

SKPD memperoleh SP2D (Surat Perintah Pencairan Dana) dimana surat tersebut

berlaku pada bank yang telah ditunjuk sebagai tempat pencairan dana (SP2D

diterbitkan paling lambat 2 hari sejak SPM diterima). Proses tersebut belum

termasuk jika SPP dan atau SPM yang diajukan oleh Bendahara SKPD ditolak.

Hal tersebut tentu akan menghambat program kerja tiap-tiap SKPD yang sangat

membutuhkan dana tersebut. Saat dana tersebut dicairkan dan SKPD mulai

melaksanakan program kerjanya, SKPD diberikan waktu sampai tanggal 10 bulan

berikutnya untuk menyampaikan laporan pertanggungjawaban. Format laporan

tersebut sedikitnya harus terdapat Laporan Realisasi APBD, Neraca, Laporan

Arus Kas dan Catatan atas Laporan Keuangan yang disusun dan disajikan sesuai

Standar Akuntansi Pemerintahan (PP No.24 Tahun 2005). Dengan demikian

sudah jelas bahwa proses-proses tersebut sangat berpengaruh terhadap

penyampaian laporan pertanggungjawaban oleh tiap-tiap SKPD. Mekanisme ini

lah yang harus dipikirkan kembali solusinya jika Pemrov Jabar menginginkan

laporan tersebut dapat diserahkan tepat waktu, sehingga proses verifikasi tersebut

3.3 Pembahasan Hasil Pelaksanaan Kerja Praktek 3.3.1 Analisis Proses Pertanggungjawaban APBD

Berdasarkan hasil pengamatan penulis tentang Proses Pertanggungjawaban

APBD di Pemrov Jabar sudah melaksanakan prosedur dengan benar berdasarkan

UU No. 17 Tahun 2003 dimana dilaksanakan oleh Kepala Satuan Kerja Perangkat

Daerah selaku pejabat pengguna anggaran/ barang daerah. bentuk

pertanggungjawaban tersebut berupa laporan keuangan SKPD yang dipimpinnya.

Laporan Realisasi Anggaran mengungkapkan kegiatan keuangan pemerintah

daerah yang menunjukkan ketaatan terhadap APBD. Laporan Realisasi Anggaran

menyajikan ikhtisar sumber, alokasi dan penggunaan sumber daya ekonomi yang

dikelola oleh pemerintah pusat/daerah dalam satu periode pelaporan.

3.3.2 Analisis Keterlambatan Penyerahan Laporan SKPD

Berdasarkan hasil pengamatan penulis mengenai masalah keterlambatan

penyerahan laporan SKPD pada Pemrov Jabar terletak pada panjangnya proses

pencairan dana, dimana dana tersebut sangat penting bagi tiap-tiap SKPD untuk

menjalankan program kerja yang akan dilaksanakan pada periode tersebut.

Setidaknya setiap SKPD harus menunggu beberapa hari sampai dana tersebut cair

sebab harus melalui beberapa tahap verifikasi dimulai dari penyediaan dana oleh

BUD, kemudian BUD akan menyerahkan SPD (Surat Penyediaan Dana) sebagai

tanda bahwa dana yang diajukan dapat dipenuhi sesuai dengan kebutuhan dan

kemampuan tiap-tiap SKPD. setelah itu Bendaharawan SKPD harus mengajukan

SPP tersebut untuk diterbitkannyabersama dengan dokumen lain yang

dipersamakan dengan SPP untuk penerbitan SPM (Surat Perintah Membayar).

ditandatangani kemudian diajukan kepada BUD sebagai otoritas yang akan

melakukan pencairan dana. Setelah SPM diterima oleh BUD baru lah Bendahara

SKPD memperoleh SP2D (Surat Perintah Pencairan Dana) dimana surat tersebut

berlaku pada bank yang telah ditunjuk sebagai tempat pencairan dana (SP2D

diterbitkan paling lambat 2 hari sejak SPM diterima). Proses tersebut belum

termasuk jika SPP dan atau SPM yang diajukan oleh Bendahara SKPD ditolak

Hal tersebut jelas mempengaruhi SKPD dalam menjalankan program

kerjanya untuk kemudian tiap-tiap SKPD harus membuat laporan atas program

kerja yang telah dilaksanakan dan yang belum selesai maupun batal dilaksanakan.

52

BAB IV

PENUTUP

4.1 Kesimpulan

Berdasarkan hasil analisis penulis terhadap proses pertanggungjawaban dan

permasalahan terlambatnya laporan dari SKPD pada BAB III, maka penulis

memberikan kesimpulan sebagai berikut :

1. Proses pertanggungjawaban dimulai oleh Presiden selaku Kepala

Pemerintahan memegang kekuasaan pengelolaan keuangan negara sebagai

bagian dari kekuasaan pemerintahan. Kemudian kekuasaan itu diserahkan

Diserahkan kepada gubernur/bupati/walikota selaku kepala pemerintahan

daerah untuk mengelola keuangan daerah dan mewakili pemerintah daerah

dalam kepemilikan kekayaan daerah yang dipisahkan (Pasal 6 UU No. 17

Tahun 2003). Kemudian Dilaksanakan oleh Kepala Satuan Kerja Pengelola

Keuangan Daerah selaku pejabat APBD, dan Dilaksanakan oleh Kepala

Satuan Kerja Perangkat Daerah selaku pejabat pengguna anggaran/ barang

daerah. (Pasal 10 UU No. 17 Tahun 2003). Kemudian tiap-tiap Kepala SKPD

bertanggungjawab untuk menyusun anggaran serta melaporkan dalam bentuk

laporan keuangan sebagai tanda penyelengaaraan pemerintahan selama satu

periode tertentu. Setelah itu laporan dari tiap-tiap SKPD di Pemrov Jabar

dikonsolidasikan untuk menjadi satu kesatuan laporan keuangan Pemerintah

Daerah Provinsi Jawa Barat dan akan melalui proses pemeriksaan olek BPK

2. Permasalahan terjadinya keterlambatan laporan pertanggungjawaban oleh

SKPD pada Pemrov Jabar tersebut terjadi karena banyaknya jumlah SKPD

yang ada di Pemrov Jabar sehingga membutuhkan pengawasan yang ketat

terhadap tiap-tiap SKPD dalam melaksanakan pembukuan, kemudian

panjangnya mekanisme yang harus ditempuh oleh SKPD dalam melakukan

pencairan dana serta ketatnya verifikasi dokumen untuk melengkapi proses

administrasi tersebut. Sedikitnya terdapat lima tahapan bagi tiap-tiap

Bendahara SKPD untuk memproses pencairan dana diawali dengan membuat

DPA-SKPD, dibuatkan SPD (Surat Penyediaan Dana) oleh BUD, kemudian

mengajukan SPP (Surat Permintaan Pembayaran) dengan SPD sebagai dasar,

penerbitan SPM (Surat Perintah Membayar) yang telah ditandatangani kepada

BUD, kemudian Bendahara SKPD menerima SP2D (Surat Perintah Pencairan

Dana). Perlu dicatat bahwa satu SP2D dibuat hanya untuk satu SPM. Dan

4.2 Saran

Berdasarkan hasil pengamatan dan penelitian selama penulis melaksanakan

kerja praktek tentang TINJAUAN ATAS PERTANGGUNGJAWABAN

REALISASI APBD PEMROV JABAR sampai dengan menyusun hasil laporan

kerja praktek ini, maka penulis dapat memberikan saran sebaiknya Pemrov Jabar

melakukan evaluasi ulang terhadap proses pencairan dana bagi tiap-tiap SKPD,

sebab dana tersebut merupakan masalah penting bagi tiap-tiap SKPD yang akan

menjalankan tugasnya dalam pemerintahan. Verifikasi terhadap dokumen yang

dibutuhkan dalam proses pencairan dana tersebut sebaiknya dipermudah misalnya

untuk pengajuan SPP untuk diterbitkan SPM cukup dengan dokumen SPP itu

saja, tanpa harus menyertakan dokumen pembantu lain. Atau bisa juga mengubah

format pada SPP itu sendiri menjadi lebih lengkap. Sehingga tidak dibutuhkan

lagi dokumen lain. Dan tingkat pengawasan terhadap tiap-tiap SKPD nampaknya

perlu ditingkatkan, mengingat terdapat 47 unit SKPD yang terdapat di Pemrov

Jabar. Sehingga memungkinkan terjadinya kelalaian pada pengawasan SKPD

PROVINSI JAWA BARAT

Laporan Kerja Praktek

Diajukan sebagai salah satu syarat

Mata Kuliah Kerja Praktek Studi D-III

Program Studi Akuntasi

Disusun oleh :

FIKRY ARNADI

21308052

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

55

Abdul Halim, 2002. Akuntansi Keuangan Daerah. Salemba empat : Jakarta.

Deddi Nordiawan, Iswahyudi Sondi Putra, Maulidah Rahmawati, 2007. Akuntansi

Pemerintahan. Salemba Empat : Jakarta.

Ihyaul Ulum MD, 2004. Akuntansi Sektor Publik. Penerbitan Universitas

Muhammadiyah Malang : Malang.

Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 dan Perubahannya

Nomor 59 Tahun 2007. Fokusmedia : Bandung.

Revrisond Baswir, 1989. Akuntansi Pemerintahan Indonesia. BPFE-Yogyakarta :

DAFTAR RIWAYAT HIDUP

DATA PRIBADI

Nama Lengkap : Fikry Arnadi

Tempat tanggal lahir : Jakarta, 04 November 1990

Agama : Islam

Jenis Kelamin : Laki-laki

Kewarganegaraan : Indonesia

Alamat : Perum. Bumi Lestari Blok H/22 No.4 Rt

008/Rw 14 Bekasi

DATA PENDIDIKAN

SDN Mangun Jaya 05 Bekasi 1996-2002

SMP Negeri 3 Tambun Selatan Bekasi 2002-2005

SMA Negeri 3 Tambun Selatan Bekasi 2005-2008

i

Alhamdulillahi Robbil „alamin, puji serta syukur penulis panjatkan kehadirat

Allah SWT karena dengan limpahan rahmat, ridho dan karunia-Nya penulis dapat

menyelesaikan Kuliah Kerja Praktek lapangan ini dengan mengambil judul

“TINJAUAN ATAS PERTANGGUNGJAWABAN REALISASI APBD

PEMERINTAH DAERAH PROVINSI JAWA BARAT ”.Adapun tujuan dari Kuliah

Kerja Praktek ini adalah untuk memenuhi salah satu syarat untuk menempuh jenjang

pendidikan Program Diploma III Jurusan Akuntansi di Universitas Komputer

Indonesia.

Penulis menyadari bahwa laporan ini tidak akan terwujud tanpa adanya

bimbingan, dorongan, nasehat serta do‟a dan bantuan dari berbagai pihak, maka pada

kesempatan ini penulis ingin menyampaikan rasa terima kasih yang sebesar-besarnya

kepada :

1. Dr. Ir. Eddy Suryanto Soegoto, M.Sc, selaku Rektor Universitas Komputer

Indonesia.

2. Prof. Dr. Hj. Umi Narimawati, Dra., SE., M.Si, selaku Dekan Fakultas Ekonomi

Universitas Komputer Indonesia.

3. Sri Dewi Anggadini SE., M.Si, selaku Ketua Jurusan Program Studi Akuntansi

Jenjang Pendidikan Diploma III Universitas Komputer Indonesia.

4. Surtikanti, SE., M.Si, selaku Dosen Pembimbing Kerja Praktek di Universitas.

5. Siti Kurnia Rahayu.SE.,M.Ak, selaku Dosen Wali kelas AK5 angkatan 2008.

ii

8. Dra. Hj. Rina Rodianingsih., AK. MM, selaku Kepala Bagian Administrasi

Keuangan Sekretariat Daerah Provinsi Jawa Barat yang juga mengizinkan

penulis melakukan kerja praktek di tempatnya

9. Rininta Andjani selaku pembimbing di Bagian Administrasi Keuangan.

10. Bapak, Ibu dan Karyawan Sekretariat Daerah Provinsi Jawa Barat yang tidak

dapat penulis sebutkan satu persatu.

11. Seluruh Staff dan Dosen Universitas Komputer Indonesia khususnya di Program

Studi Akuntansi.

12. Untuk keluarga besar penulis terima kasih karena selalu memberikan do‟a

sebagai dorongan bagi penulis untuk menyelesaikan laporan ini.

13. Serta terima kasih kepada seluruh rekan-rekan kelas 3AK5 sebagai teman

seperjuangan yang selalu memberikan semangat dan kebersamaan dalam

menyelesaikan laporan ini.

Akhir kata, Penulis mohon maaf atas segala keterbatasan dan kekurangan karena

sesungguhnya kebenaran itu datangnya dari Allah SWT. Semoga segala bentuk

bantuan yang telah diberikan kepada Penulis selama ini akan mendapatkan pahala dan

ridho dari Allah SWT, Amin.

Bandung, Desember 2010