Diajukan Untuk Memenuhi Salah Satu Syarat

Mata Kuliah Kerja Praktek Jenjang Studi S-1 Program Studi Akuntansi

Oleh:

Nama : Susan Siti Hasanah Nim : 21108036

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA BANDUNG

Indra Bastian & Gatot Seopriyant., (2002)., Sistem Akuntansi Sektor Publik., salemba Empat: Jakarta

Mulyadi., (2005)., Sistem Informasi Akuntansi., Salemba Empat: Jakarta

Revirson Baswir., (1997)., Akuntansi Pemerintahan Indonesia., BPFE:Yogyakarta

Soemarso., (1995)., Akuntansi Suatu Pegantar Edisi Keempat., PT. RINEKA CIPTA: Jakarta

Tempat Tanggal Lahir : Purwakarta, 04 Mei 1990

Agama : Islam

Jenis Kelamin : Perempuan

Kewarganegaraan : Indonesia

Alamat : Jl. Terusan Kapten Halim No.29 Rt.19 Rw.08

Desa Tanjung Sari Kecamatan Pondok Salam

Kabupaten Purwakarta 41118

DATA PENDIDIKAN

SDN NEGERI III TANJUNG SARI PURWAKARTA 1996 - 2002

MTS MAI PURWAKARTA 2002 - 2005

MAN PURWAKARTA 2005 - 2008

Sampai sekarang ini masih tercatat sebagai mahasiswi di UNIVERSITAS

penulis dapat menyelesaikan laporan kerja praktek ini dengan judul “Tinjauan atas Prosedur Pengeluaran Kas Pada Badan Perencanaan Pembangunan Daerah (BAPPEDA) Provinsi Jawa Barat.” Alasan disusunnya laporan kerja praktek ini adalah untuk memenuhi persyaratan dalam menempuh mata kuliah kerja praktek di

Fakultas Ekonomi Program Studi Akuntansi Universitas Komputer Indonesia.

Meskipin penulis telah berusaha sebaik mungkin, namun terbatasnya

pengetahuan, kemampuan yang dimiliki, penulis menyadari laporan kerja praktek ini

masih jauh dari sempurna dan tidak terlepas dari kekurangan dan kesalahan. Oleh

karena itu saran dan kritik yang membangun demi kebaikan laporan kerja praktek ini

akan penulis terima dengan senang hati.

Dengan selesainya laporan kerja praktek ini, merupakan kebanggan tersendiri

bagi penulis. Namun penulis menyadari bahwa laporan Kerja Peraktek ini dapat

diselesaikan tidak terlepas dari bimbingan, dorongan, do’a dan kepedulian dari

berbagai pihak. Untuk itu penulis ingin menyampaikan rasa terima kasih yang

Ekonomi Universitas Komputer Indonesia Bandung.

3. Sri Dewi Anggadini, S.E., M.Si. Selaku Ketua Program Studi Akuntansi

Fakultas Ekonomi Universitas Komputer Indonesia Bandung.

4. Surtikanti, S.E., M.Si. Selaku Dosen Wali yang telah mengarahkan saya

selama mengikuti akademik dikampus ini.

5. Surtikanti, S.E., M.Si. Selaku Dosen Pembimbing yang telah banyak

meluangkan waktu guna mengarahkan, dan memberikan petunjuk yang sangat

berharga dalam menyusun laporan kerja praktek.

6. Seluruh staf pengajar/dosen di lingkungan Fakultas Ekonomi Universitas

Komputer Indonesia yang telah memberikan pengajaran dan didikan

sepanjang proses perkuliahan.

7. Badan Perencanaan Pembangunan Daerah (BAPPEDA) Provinsi Jawa Barat

yang telah membantu dalam proses kerja praktek, khususnya pada Bagian

Keuangan dan Bagian Pendanaan.

8. Agus Gunawan S.Kom. selaku dosen pembimbing perusahaan yang selalu

membantu dan mengarahkan selama penulis kerja praktek.

9. Agus Gunawan S.E. selaku pihak Bappeda Provinsi Jawa Barat di Bagian

arahan-senyum dan gembira yang terpancar dari wajah kalian, seolah memberikan

semangat tersendiri bagi saya.

12.Sahabat terbaik, Reni Rosita, Ressa Putra, Giska Septa Rahdianawati, Ridwan

Setiadi dan Windy Widiastuti yang selalu ada dalam suka dan duka serta

selalu mendukung dan memberi bantuan dalam penyususnan laporan kerja

praktek ini.

13.Ressa Putra teman bareng saat kerja praktek, terimakasih selalu membantu

dalam proses kerja praktek pada Bappeda Provinsi Jawa Barat.

14.Jaya Sumitra (Abi) yang selalu memberikan motivasi dan dukungan dalam

berbagai kegiatanku.

15.Teman-teman 4Ak1 yang tidat dapat disebutkan namanya satu persatu,

semoga kita sukses.

16.Dan pihak lain yang telah membantu dalam penulisan laporan kerja praktek

ini.

Akhir kata, penulis berharap laporan ini dapat bermanfaat bagi penulis pada

khususnya dan bagi pembaca pada umumnya. Untuk itu penulis mengharapkan

Penulis

BAB I PENDAHULUAN

1.1 Latar Belakang Kerja Praktek

Akuntansi Pemerintahan (termasuk didalamnya akuntansi untuk

lembaga-lembaga yang tidak bertujuan mencari laba lainnya), adalah bidang akuntansi yang

berkaitan dengan lembaga pemerintahan dan lembaga-lembaga yang tidak bertujuan

mencari laba. Walaupun lembaga pemerintahan senantiasa berukuran besar,namun

sebagai mana perusahaan, ia tergolong sebagai lembaga mikro.Sehingga akuntansi

pemerintahan,sebagaimana akuntansi perusahaan, digolongkan pula sebagai

akuntansi mikro.Sementara itu dalam Akuntansi Pemerintahan terdapat Anggaran

Penerimaan dan Anggaran Pengeluaran, dalam anggaran pengeluaran ini menunjukan

seberapa besar pengeluaran kas yang terjadi pada satu periode tertentu. (Revrisond

Baswir,1988).

Pengeluaran Kas merupakan catatan atas semua pengeluaran uang yang

dilakukan perusahaan (Soemarso 1995). Upaya mewujudkan tata kepemerintahan

yang baik membutuhkan komitmen kuat, tekad untuk berubah menjadi lebih baik,

sikap konsisten, dan waktu yang tidak singkat karena diperlukan pembelajaran,

pemahaman, serta implementasi nilai-nilai atau prinsip-prinsipnya secara utuh oleh

seluruh komponen bangsa termasuk oleh aparatur pemerintah dan masyarakat luas. Di

dapat diwujudkan demi mencapai masa depan bangsa dan negara yang lebih

baik.Secara umum terdapat 4 (empat) prinsip utama dalam tata kepemerintahan yang

baik, yakni transparansi, partisipasi, penegakan hukum dan akuntabilitas. Berbagai

pihak mengembangkan dan melakukan elaborasi lebih lanjut dalam berbagai prinsip

turunan tata kepemerintahan yang baik, serta melaksanakannya sesuai dengan tugas

pokok organisasi, seperti prinsip wawasan ke depan, supremasi hukum, demokrasi,

profesionalisme dan kompetensi, daya tanggap, koefisienan dan keefektifan,

desentralisasi, kemitraan dengan dunia usaha swasta dan masyarakat, komitmen pada

pengurangan kesenjangan, komitmen pada lingkungan hidup, dan komitmen pada

pasar yang fair (Bambang Yudhoyono).

Badan Perencanaan Pembangunan Daerah yang selanjutnya disebut Bappeda

adalah Badan Perencanaan Pembangunan Daerah Provinsi Jawa Barat. Pembangunan

daerah Jawa Barat yang telah dilaksanakan dalam kurun waktu Tahun 2003 - 2008

telah memberikan hasil yang positif dalam berbagai segi kehidupan masyarakat,maka

untuk tahun berikutnya demi tercapai berbagai rencana pembangunan perlu

persiapan-persiapan yang sangat matang, contohnya mencatat semua kegiatan

perencanaan pembangunan, evaluasi dan pelaporan internal capaian kinerja dan

keuangan sesuai dengan rencana yang dilaporkan oleh pihak terkait kepada bagian

rencana pembangunan, selain mencatat semua rencana-rencana pembangunan hal lain

juga perlu dilakukan misalnya rapat bulanan atau rapat yang berhubungan dengan

pembangunan perlu diadakannya prosedur-prosedur yang terkait dengan kegiatan

yang akan dilakukan, karena evaluasi dan pelaporan internal capaian kinerja dan

keuangan merupakan termasuk kedalam kegiatan rutin setiap bulan atau setiap

tahunnya (Agus Gunawan).

Dengan diadakan kegiatan yang disebut diatas maka perlu dilakukan

persiapan-persiapan yang mendukung kelancaran kegiatan yang akan

dilakukan,diantaranya biaya perjalanan dinas yang berhubungan dengan rapat,

menyusun acara rapat, memberikan undangan-udangan pada peserta rapat, jamuan

makanan, minum, fhotocopian bahan rapat dan honorarium untuk narasumber/tenaga

ahli,maka sehubungan dengan persiapan tersebut perlu diadakan berbagai persiapan

terutama persiapan dalam pengajuan SPP (Surat Perintah Pembayaran),karena

kelancaran suatu kegiatan perlu didukung dengan dana atau pengeluaran kas yang

mencukupi pula, kegiatan yang hampir rutin dilakukan tiap minggu atau tiap

bulannya tak lepas dari pengajuan-pengajuan SPP (Surat Perintah Pembayaran) dan

SPD (Surat Penyediaan Dana) Pengajuan Dana Tersebut tersebut berasal dari

pengajuan BPP (Bendahara Pengeluaran Pembantu) yang sesuai dengan DPA

(Dokumen Pelaksanaan Anggaran). Akan tetapi semua kegiatan tidak selamanya

sesuai dengan SPD, sangat sering sekali SPD yang diajukan tidak selamanya

mencukupi untuk memenuhi semua kebutuhan kegiatan, seperti pada kegiatan

Perencanaan, Evaluasi dan Pelaporan Internal Capaian Kinerja dan Keuangan tahun

menjadi Rp 14.346.000 hal ini menjadikan dana harus mengeluarkan dua kalilipat

dari dana yang sebelumnya diperlukan, maka BPP harus mengajukan SPP GU ke

Bagian BP (Bendahara Pengeluaran) sebesar Rp 7.173.000 kembali.Akibat dari

ketidak cukupan dana tersebut maka pengeluaran pada suatu kegiatan semakin

bertambah besar dibanding dengan rencana pengeluaran yang sebelumnya. Dengan

adanya berbagai kegiatan dan disertai dengan pengajuan-pengajuan yang

berhubungan dengan kegiatan yang akan dilakukan maka hal tersebut akan

berpengaruh terhadap pengeluaran kas pada Bappeda Provinsi jawa Barat.(Agus

Gunawan).

Dengan adanya berbagai kegiatan-kegiatan yang ada pada Bappeda, tentunya

akan memerlukan pengeluaran-pengeluaran yang menyangkut dengan

kegiatan-kegiatan yang akan dilaksanakan, salah satunya adalah pengeluaran kas untuk

melaksanakan kegiatan yang menyangkut perencanaan pembangunan yang diajukan

oleh setiap daerah. (Agus Gunawan)

Melihat dari latar belakang yang telah diuraikan diatas, maka penulis tertarik

untuk mengetahui bagaimana Pengeluaran Kas yang ada pada Bappeda Provinsi Jawa

1.2 Maksud dan Tujuan Kerja Praktek 1.2.1 Maksud Kerja Praktek

Maksud dengan melakukan kerja praktek ini, penulis ingin bermaksud untuk

mengetahui pelaksanaan Prosedur Akuntansi Pengeluaran Kas pada Bappeda Provinsi

Jawa Barat.

1.2.1 Tujuan Kerja Praktek

Adapun tujuan yang dicapai dari laporan kuliah kerja praktek ini adalah :

1. Untuk mengetahui prosedur pengeluaran kas pada Bappeda Provinsi Jawa

Barat.

2. Untuk mengetahui pelaksanaan pengeluaran kas pada Bappeda Provinsi

Jawa Barat.

1.3Kegunaan Kerja Praktek

Informasi–informasi yang berhasil dikumpulkan selama kerja praktek ini baik

yang diperoleh dari perusahaan maupun literatur, diharapkan akan memberikan

manfaat bagi penulis, bagi instansi, serta masyarakat secara umum.

1. Bagi Penulis

Penelitian ini dapat digunakan sebagai masukan dan dapat menambah

wawasan dan ilmu pengetahuan serta menjadi informasi yang memadai

tentang bagaimana prosedur pengeluaran kas pada Bappeda Provinsi Jawa

2. Bagi Instansi

Dapat dijadikan masukan dan bahan untuk mengevaluasi pelaksanaan

prosedur pengeluaran kas pada Bappeda Provinsi Jawa Barat

3. Bagi Pihak Lainnya

Sebagai bahan referensi dan acuan untuk pembaca dan penulis selanjutnya

serta sebagai tambahan informasi bagaimana prosedur pengeluaran kas

pada Bappeda Provinsi Jawa Barat.

1.4 Metode Kerja Praktek

Metode yang digunakan dalam kerja praktek ini menggunakan metode Block

Release yaitu dimana penulis melakukan pengamatan secara langsung,mempelajari

kegiatan-kegiatan yang ada dan mengumpulkan data-data yang berhubungan dengan

materi yang dibahas oleh penulis,dimulai pada hari senin-jum’at dari jam 08:00-16:00

WIB .

Adapun teknik pengumpulan data yang penulis lakukan adalah sebagai

berikut (Umi Narimawati dkk,2010:39):

1. Observasi (Pengamatan Langsung)

Melakukan pengamatan secara langsung dilokasi untuk memperoleh data

yang diperlukan.Observasi dilakukan dengan mengamati kegiatan universitas

yang berhubungan dengan variabel penelitian.Hasil dari observasi dapat

2. Wawancara atau interview

Yaitu teknik pengumpulan data dengan memberikan pertanyaan-pertanyaan

kepada pihak-pihak yang berkaitan dengan masalah yang dibahas.Penulis

mengadakan hubungan langsung dengan pihak-pihak yang dianggap dapat

memberikan informasi yang sesuai dengan kebutuhan.Dalam teknik

wawancara ini,penulis mengadakan Tanya jawab kepada sumber yang dapat

memberikan data atau informasi-informasi itu berupa yang berkaitan dengan

penerimaan kas dan pengeluaran kas.

3. Dokumentasi

Pengumpulan data dilakukan dengan menelaah dokumen-dokumen yang

terdapat pada perusahaan.Mulai dari literatur,buku-buku yang ada.Adapun

dokumen-dokumen yang menggambarkan penerimaan kas dan pengeluaran

kas.

4. Kajian Pustaka atau Library Research

Peneliti melakukan suatu kegiatan dengan cara menulis,mencari dan

1.4Lokasi dan Waktu Kerja Praktek 1.5.1 Lokasi Kerja Praktek

Dalam melakukan kerja praktek penulis melakukan kerja praktek ini di Badan

Perencanaan dan Pengembangan (Bappeda) Provinsi Jawa Barat dibagian Keuangan

di Jalan Ir.H.Juanda No.287 Bandung 40135.

1.5.2 Waktu Kerja Praktek

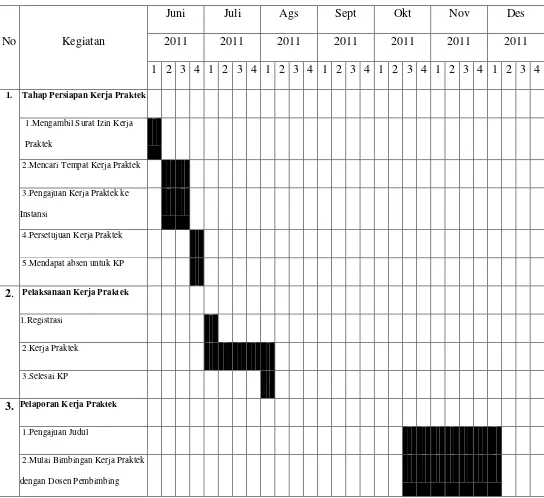

Penulis melakukan kegiatan kerja praktek dimulai pada tanggal 4 Juli 2011

s/d tanggal 4 Agustus 2011. Berikut ini adalah aktivitas kerja praktek dan aktivitas

[image:17.612.126.506.472.616.2]pada Bappeda Provinsi Jawa Barat:

Tabel 1.1

Aktifitas Kerja Praktek dan Aktifitas di Kantor

No. Aktivitas Hari Waktu

1. Kerja Praktek Senin s/d Jum’at 08:00-16:00 WIB

2. Istirahat Senin s/d Kamis 12:00-13:00 WIB

Jum’at 11:30-13:00 WIB

Tabel 1.2

Jadwal Pelaksanaan Kerja Praktek

No Kegiatan

Juni Juli Ags Sept Okt Nov Des

2011 2011 2011 2011 2011 2011 2011

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

1. Tahap Persiapan Kerja Praktek

1.Mengambil Surat Izin Kerja

Praktek

2.Mencari Tempat Kerja Praktek

3.Pengajuan Kerja Praktek ke

Instansi

4.Persetujuan Kerja Praktek

5.Mendapat absen untuk KP

2. Pelaksanaan Kerja Praktek

1.Registrasi

2.Kerja Praktek

3.Selesai KP

3. Pelaporan Kerja Praktek

1.Pengajuan Judul

2.Mulai Bimbingan Kerja Praktek

dengan Dosen Pembimbing

3.Revisi

4.Pengumpulan Data

5.Ujian Kerja Praktek

BAB II

GAMBARAN UMUM PERUSAHAAN

2.1Sejarah Singkat Badan Perencanaan Pembangunan Daerah (BAPPEDA) Provinsi Jawa Barat

Pada tahun 1969, suatu badan yang menangani pembangunan daerah

Provinsi Jawa Barat disebut Badan Pembangunan Daerah atau BAPEMDA. Badan ini

dibentuk berdasarkan Surat Keputusan Gubernur No.163 Tahun 1969. Pada Tahun

1972 BAPEMDA kemudian disempurnakan menjadi Badan Perancang Pembangunan

Daerah atau disingkat BAPPEMDA. Namun, berdasarkan Surat Keputusan Presiden

no.15 Tahun 1979, BAPPEMDA kemudian diganti menjadi Badan Perencanaan

Daerah atau BAPPEDA. Seiring dengan adanya otonomi daerah, yang berlandaskan

Undang – Undang No. 22 tahun 1999 tentang Pemerintahan Daerah, dimana Kepala

Daerah menyelenggarakan dan bertanggung jawab atas perencanaan pembangunan

daerah melalui Badan Perencanaan Pembangunan Daerah (BAPPEDA), maka

berdasarkan Undang – Undang No.16 Tahun 2000 tentang Lembaga Teknis Daerah

Provinsi Jawa Barat, BAPPEDA berganti nama menjadi Badan Perencanaan Daerah

atau BAPEDA. Pada tahun 2008 berdasarkan Peraturan Daerah Nomor 22 Tahun

2008 tentang Organisasi dan Tata Kerja Inspektorat, Badan Perencanaan

Pembangunan Daerah, Lembaga Teknis Daerah dan Satuan Polisi Pamong Praja

bertanggung jawab kepada Gubernur melalui Sekretaris Daerah. Badan ini memiliki

tugas pokok : melaksanakan perumusan dan pelaksanaan kebijakan teknis perencanaan pembangunan dan peyusunan serta pelaksanaan kebijakan perencanaan

pembangunan Daerah

2.2Struktur Organisasi Bappeda Provinsi Jawa Barat

Berdasarkan Peraturan Daerah Nomor Nomor 22 Tahun 2008 tentang

Organisasi dan Tata Kerja Inspektorat, Badan Perencanaan Pembangunan Daerah,

Lembaga Teknis Daerah dan Satuan Polisi Pamong Praja Provinsi Jawa Barat, serta

Peraturan Gubernur Jawa Barat Nomor 45 Tahun 2009 tentang Tugas Pokok, Fungsi,

Rincian Tugas Unit dan Tata Kerja Badan Perencanaan Pembangunan Daerah

Provinsi Jawa Barat, maka susunan organisasi BAPPEDA adalah sebagai berikut :

1. Kepala

2. Sekretariat, membawahkan:

1. Subbagian Perencanaan dan Program;

2. Subbagian Keuangan;

3. Subbagian Kepegawaian dan Umum;

3. Bidang Penelitian, pengendalian dan Evaluasi (PPE) membawahkan:

1. Sub Bidang PPE, Fisik, Ekonomi dan Pendanaan Pembangunan;

2. Sub Bidang PPE Sosial, Budaya dan Pemerintahan;

4. Bidang Fisik, membawahkan:

2. Subbidang Infrastruktur Wilayah;

5. Bidang Ekonomi, membawahkan:

1. Subbidang Pertanian;

2. Subbidang Dunia Usaha, Industri, Perdagangan dan Pariwisata;

6. Bidang Sosial dan Budaya, membawahkan:

1. Subbidang Kependudukan dan Kesehatan;

2. Subbidang Agama, Pendidikan dan Kebudayaan;

7. Bidang Pemerintahan, membawahkan:

1. Subbidang Aparatur, Politik dan Hukum;

2. Subbidang Kerja Sama Pembangunan;

8. Bidang Pendanaan Pembangunan, membawahkan:

1. Subbidang Anggaran Pendapatan dan Belanja

2. Subbidang Non Anggaran Pendapatan dan Belanja Daerah.

2.3 Uraian Tugas Perusahaan 2.3.1 Kepala.

Kepala BAPPEDA mempunyai tugas pokok merumuskan, menetapkan

memimpin, mengkoordinasikan dan mengendalikan pelaksanaan kegiatan tugas

pokok Badan.

Dalam menyelenggarakan tugas pokok tersebut, Kepala BAPPEDA mempunyai

a. penyelenggaraan perumusan, penetapan, pengaturan dan koordinasi pelaksanaan

kebijakan teknis perencanaan, kesekretariatan, penelitian, pengendalian dan

evaluasi, fisik, ekonomi, sosial budaya, pemerintahan serta pendanaan

pembangunan;

b. penyelenggaraan fasilitasi, koordinasi, sinkronisasi dan pembinaan perencanaan

pembangunan;

c. penyelenggaraan pengendalian dan evaluasi arah pembangunan dalam rangka

mewujudkan visi dan misi Pemerintah Daerah;

d. penyelenggaraan koordinasi dan kerjasama dalam rangka tugas. pokok dan fungsi

Badan.

Adapun rincian tugas Kepala BAPPEDA adalah sebagai berikut :

a. menyelenggarakan pembinaan dan pengendalian pelaksanaan tugas pokok

dan fungsi Badan;

b. menyelenggarakan penetapan kebijakan teknis Badan sesuai dengan

kebijakan umum Pemerintah Daerah;

c. menyelenggarakan perumusan perencanaan pembangunan;

d. menyelenggarakan koordinasi penyusunan rencana pembangunan jangka

panjang, jangka menengah, tahunan Daerah dan rencana tata ruang wilayah

Provinsi serta pengendalian dan evaluasi pelaksanaan rencana pembangunan

Daerah;

kesekretariatan, penelitian, pengendalian dan evaluasi, fisik, ekonomi, sosial

budaya, pemerintahan serta pendanaan pembangunan;

f. menyelenggarakan pemberian saran pertimbangan dan rekomendasi

mengenai perencanaan pembangunan sebagai bahan penetapan kebijakan

Pemerintah Daerah;

g. menyelenggarakan koordinasi dan kerjasama dengan instansi pemerintah,

swasta dan lembaga terkait lainnya untuk kelancaran pelaksanaan kegiatan

Badan;

h. menyelenggarakan koordinasi kegiatan teknis operasional perencanaan

pembangunan;

i. menyelenggarakan perumusan dan penetapan Rencana Strategis, Laporan

Akuntabilitas Kinerja Instansi Pemerintah (LAKIP), LKPJ, dan LPPD

Badan;

j. menyelenggarakan telaahan staf sebagai bahan pertimbangal pengambilan

kebijakan;

k. menyelenggarakan koordinasi dan sinkronisasi dengan unit kerja terkait;

l. menyelenggarakan tugas lain sesuai dengan tugas pokok dan fungsinya.

2.3.2 Sekretariat.

Sekretariat mempunyai tugas pokok men'telenggarakan koordinasi

Dalam menyelenggarakan tugas pokok tersebut, Sekretariat mempunyai fungsi :

a. penyelenggaraan koordinasi perencanaan dan program Badan;

b. penyelenggaraan pengkajian perencanaan dan program Sekretariat;

c. penyelenggaraan pengelolaan urusan keuangan, pengelolaan kepegawaian dan

umum.

Sekretariat membawahi tiga Sub Bagian, adapun tugas-tugasnya antara lain :

1. Subbagian Perencanaan dan Program;

a. menyelenggarakan pengkajian serta koordinasi perencanaan dan program

Badan;

b. menyelenggarakan pengkajian perencanaan dan program internal Sekretariat;

c. menyelenggarakan koordinasi dengan Badan Koordinasi Pemerintahan dan

Pembangunan Wilayah dalam pelaksanaan kegiatan di Kabupaten/Kota;

d. menyelenggarakan penyusunan bahan rancangan pendokumentasian peraturan

perundang-undangan, dan keprotokolan

e. menyelenggarakan telaahan star sebagai bahan pertimbangan pengambilan

kebijakan;

2. Subbagian Keuangan;

a. menyelenggarakan pengelolaan administrasi keuangan;

b. menyelenggarakan penatausahaan, kelembagaan dan ketatalaksanaan;

c. menyelenggarakan pengelolaan urusan rumah tangga dan perlengkapan;

3. Subbagian Kepegawaian dan Umum.

a. menyelenggarakan perumusan dan penetapan Rencana Strategis, Laporan

Akuntabilitas Kinerja Instansi Pemerintah (LAKIP), LKPJ dan LPPD

BAPPEDA; menyelenggarakan pengelolaan naskah dinas dan kearsipan;

b. menyelenggarakan pembinaan Jabatan Fungsional;

c. menyelenggarakan koordinasi dengan unit kerja terkait;

d. menyelenggarakan tugas lain sesuai dengan tugas pokok dan fungsinya.

e. menyelenggarakan pembinaan Jabatan Fungsional;

f. menyelenggarakan koordinasi dengan unit kerja terkait;

g. menyelenggarakan tugas lain sesuai dengan tugas pokok dan fungsinya.

2.3.3 Bidang Penelitian, Pengendalian dan Evaluasi.

Bidang Penelitian, Pengendalian dan Evaluasi mempunyai tugas pokok

menyelenggarakan pengkajian bahan kebijakan teknis dan koordinasi, penelitian serta

pengendalian dan evaluasi pelaksanaan rencana pembangunan Daerah;

Dalam menyelenggarakan tugas pokok tersebut, Bidang Penelitian,

Pengendalian dan Evaluasi mempunyai fungsi:

a. penyelenggaraan koordinasi dan kegiatan penelitian sebagai bahan pengkajian

kebijakan perencanaan pembangunan daerah pada aspek fisik, ekonomi dan

pendanaan pembangunan, sosial dan budaya serta pemerintahan;

pembangunan, sosial dan budaya serta pemerintahan sebagai bahan penyusunan

kebijakan perencanaan daerah;

c. penyelenggaraan pengendalian dan evaluasi terhadap kebijakan perencanaan

pembangunan daerah dan pelaksanaan rencana pembangunan baik aspek fisik,

ekonomi, pendanaan pembangunan, sosial dan budaya serta pemerintahan.

Bidang Penelitian, Pengembangan dan Evaluasi membawahi dua Sub Bidang antara

lain : Adapun Rincian Tugas Bidang Penelitian, Pengendalian dan Evaluasi, adalah

sebagai berikut :

1. Subbidang PPE Fisik, Ekonomi dan Pendanaan Pembangunan;

a. menyelenggarakan pengkajian program kerja Bidang Penelitian, Pengendalian

dan Evaluasi;

b. menyelenggarakan pengkajian bahan kebijakan teknis pengkoordinasian,

penelitian serta pengendalian dan evaluasi pelaksanaan rencana

pembangunan;

c. menyelenggarakan pembinaan dan kegiatan penelitian serta pengendalian

pada aspek fisik, ekonomi, pendanaan pembangunan, sosial dan budaya serta

pemerintahan;

d. menyelenggarakan koordinasi penelitian pada aspek fisik, ekonomi,

pendanaan pembangunan, sosial dan budaya serta pemerintahan;

e. menyelenggarakan konsultasi, koordinasi, mediasi dan fasilitasi kebijakan

f. menyelenggarakan pengendalian perencanaan pembangunan aspek fisik,

ekonomi, pendanaan pembangunan, sosial dan budaya serta pemerintahan

meliputi pemantauan, supervisi dan tindak lanjut penyimpangan terhadap

pencapaian tujuan agar program dan kegiatan sesuai dengan kebijakan

pembangunan Daerah;

g. menyelenggarakan koordinasi pelaporan pelaksanaan rencana dan hasil-hasil

pembangunan aspek fisik, ekonomi, pendanaan pembangunan, sosial dan

budaya serta pemerintahan yang bersumber dari APBN, APBD dan sumber

lain yang sah;

h. menyelenggarakan penghimpunan dan menganalisis hasil pemantauan dan

pelaporan pelaksanaan rencana pembangunan aspek fisik, ekonomi,

pendanaan pembangunan, sosial dan budaya serta pemerintahan;

i. menyelenggarakan penghimpunan dan analisis hasil evaluasi Kepala SKPD

dalam rangka pencapaian rencana pembangunan Daerah sebagai bahan bagi

penyusunan rencana pembangunan Daerah untuk periode berikutnya;

j. menyelenggarakan penilaian terhadap pelaksanaan proses perumusan

dokumen rencana pembangunan Daerah, dan pelaksanaan program dan

kegiatan pembangunan Daerah;

2. Subbidang PPE Sosial, Budaya dan Pemerintahan.

a. menyelenggarakan pelaporan pelaksanaan rencana dan hasil pemantauan serta

b. benyelenggarakan evaluasi perencanaan pembangunan Daerah meliputi

evaluasi perencanaan pembangunan jangka panjang, menengah, dan tahunan;

c. menyelenggarakan pemantauan dan evaluasi pelaksanaan rencana

pembangunan aspek fisik, ekonomi, pendanaan pembangunan, sosial dan

budaya serta pemerintahan yang didasarkan kepada kerangka studi dan

instrumen analisis serta melakukan penelitian lapangan;

d. menyelenggarakan koordinasi dengan Badan Koordinasi - Pemerintahan dan

Pembangunan Wilayah dalam pelaksanaan kegiatan di Kabupate/Kota

e. menyelenggarakan pelaporan dan evaluasi kegiatan Bidang Penelitian,

Pengendalian dan Evaluasi;

f. menyelenggarakan telaahan staf sebagai bahan pertimbangan pengambilan

kebijakan;

g. menyelenggarakan koordinasi dengan unit kerja terkait;

h. menyelenggarakan tugas lain sesuai dengan tugas pokok dan fungsinya.

2.3.4 Bidang Fisik.

Bidang Fisik mempunyai tugas pokok menyelenggarakan pengkajian bahan

kebijakan teknis dan mengkoordinasikan perencanaan tata ruang dan lingkungan

hidup serta- infrastruktur wilayah.

Dalam menyelenggarakan tugas pokok tersebut, Bidang Fisik mempunyai

a. penyelenggaraan pengkajian bahan kebijakan teknis dan koordinasi perencanaan

tata ruang dan lingkungan hid up serta infrastruktur wilayah;

b. penyelenggaraan dan koordinasi serta penilaian usulan rencana program/kegiatan

aspek pembangunan fisik, meliputi perencanaan tata ruang dan lingkungan hidup

serta infrastruktur wilayah;

c. penyelenggaraan pengkajian bahan dan pembinaan perencanaan pembangunan

daerah aspek fisik.

Bidang Fisik membawahi dua Subbidang, berikut disebutkan dengan

tugas-tugasnya antara lain :

1. Subbidang Tata Ruang dan Lingkungan Hidup;

a. menyelenggarakan pengkajian program kerja Bidang Fisik;

b. menyelenggarakan pengkajian bahan kebijakan teknis dan pengkoordinasian

perencanaan tata ruang dan lingkungan hidup serta infrastruktur wilayah;

c. menyelenggarakan penilaian usulan rencana program/kegiatan aspek tata ruang,

d. lingkungan hidup, dan infrastruktur wilayah.

e. menyelenggarakan pelaporan dan evaluasi kegiatan Bidang Fisik;

f. menyelenggarakan koordinasi dengan unit kerja terkait;

g. menyelenggarakan tugas lain sesuai dengan tugas pokok dan fungsinya.

2. Subbidang Infrastruktur Wilayah.

a. menyelenggarakan koordinasi, sinkronisasi, fasilitasi, dan mediasi

Provinsi dan Kabupaten/Kota untuk lingkup tata ruang dan lingkungan hidup,

serta infrastruktur wilayah;

b. menyelenggarakan koordinasi dengan Badan Koordinasi Pemerintahan dan

Pembangunan Wilayah dalam pelaksanaan kegiatan di Kabupaten/Kota;

c. menyelenggarakan telaahan star sebagai bahan pertimbangan pengambilan

kebijakan;

d. menyelenggarakan pembinaan perencanaan pembangunan Daerah pada aspek

tata ruang, lingkungan hidup, serta infrastruktur wilayah;

e. menyelenggarakan pelaporan dan evaluasi kegiatan Bidang Fisik;

f. menyelenggarakan koordinasi dengan unit kerja terkait;

g. menyelenggarakan tugas lain sesuai dengan tugas pokok dan fungsinya.

2.3.5 Bidang Ekonomi

Bidang Ekonomi mempunyai tugas pokok menyelenggarakan pengkajian bahan

kebijakan teknis dan mengkoordinasikan perencanaan pembangunan ekonomi

meliputi pertanian, industri, perdagangan, pariwisata, dunia. usaha dan investasi.

Dalam menyelenggarakan tugas pokok tersebut Bidang Ekonomi mempunyai

fungsi :

a. penyelenggaraan pergkajian bahan kebijakan teknis dan koordinasi perencanaan

pembangunan ekonomi yang meliputi pertanian, industri, perdagangan,

b. penyelenggaraan dan koordinasi serta penilaian usulan rencana program/kegiatan

aspek pembangunan ekonomi yang meliputi pertanian, industri, perdagangan,

pariwisata, dunia usaha dan investasi;

c. penyelenggaraan pengkajian bahan dan pembinaan perencanaan pembangunan

Daerah aspek bidang ekonomi.

Bidang Ekonomi membawahi dua Subbidang, berikut dengan tugas-tugasnya

yaitu :

1. Subbidang Pertanian;

a. menyelenggarakan pengkajian program kerja Bidang Ekonomi;

b. menyelenggarakan pengkajian bahan kebijakan teknis dan koordinasi

perencanaan pembangunan ekonomi yang meliputi pertanian, industri,

perdagangan, pariwisata, dunia usaha dan investasi;

c. melaksanakan penyusunan bahan telaahan staf sebagai bahan pertimbangan

pengambilan kebijakan; .

d. menyelenggarakan pelaporan dan evaluasi kegiatan Bidang Ekonomi;

e. menyelenggarakan koordinasi dengan unit kerja terkait;

f. menyelenggarakan tugas lain sesuai dengan tugas pokok dan fungsinya.

2. Subbidang Dunia Usaha, Industri, Perdagangan dan Pariwisata.

a. menyelenggarakan koordinasi dan menyusun perencanaan ekonomi yang

meliputi pertanian, industri, perdagangan, pariwisata, dunia usaha dan

b. menyelenggarakan penilaian usulan rencana program/kegiatan aspek ekonomi

yang meliputi pertanian, industri, perdagangan, pariwisata, dunia usaha dan

investasi;

c. menyelenggarakan koordinasi, sinkronisasi, fasilitasi, dan mediasi

perencanaan pembangunan antar sektor, antar wilayah, antara Nasional,

Provinsi dan Kabupaten/Kota untuk lingkup ekonomi yang meliputi pertanian,

industri, perdagangan, pariwisata, dunia usaha dan investasi;

d. menyelenggarakan pengkajian bahan dan pembinaan perencanaan

pembangunan Daerah lingkup pertanian, industri, perdagangan, parlwisata,

dunia usaha dan investasi;

e. menyelenggarakan koordinasi dengan Badan Koordinasi Pemerintahan dan

Pembangunan Wilayah dalam pelaksanaan kegiatan di Kabupaten/Kota;

f. melaksanakan penyusunan bahan telaahan staf sebagai bahan pertimbangan

pengambilan kebijakan; .

g. menyelenggarakan pelaporan dan evaluasi kegiatan Bidang Ekonomi;

h. menyelenggarakan koordinasi dengan unit kerja terkait;

i. menyelenggarakan tugas lain sesuai dengan tugas pokok dan fungsinya.

2.3.6 Bidang Sosial dan Budaya.

Bidang Sosial dan Budaya mempunyai tugas pokok menyelenggarakan

kemiskinan, kesejahteraan sosial, serta pemberdayaan perempuan, anak dan

masyarakat, pendidikan, pemuda dan olah raga, dan kebudayaan.

Dalam menyelenggarakan tugas pokok tersebut, Bidang Sosial dan Budaya

mempunyai fungsi :

a. penyelenggaraan pengkajian bahan kebijakan teknis dan koordinasi perencanaan

pembangunan kependudukan, keluarga berencana, kesehatan, tenaga kerja,

transmigrasi, kemiskinan, kesejahteraan sosial, serta pemberdayaan perempuan,

anak dan masyarakat, agama, pendidikan, kebudayaan, pemuda dan olahraga;

b. penyelenggaraan penilaian usulan rencana program/kegiatan aspek pembangunan

kependudukan, keluarga berencana, kesehatan, tenaga kerja, transmigrasi,

kemiskinan, kesejahteraan sosial, serta pemberdayaan perempuan, anak dan

masyarakat, agama, pendidikan, kebudayaan, pemuda dan olahraga;

c. penyelenggaraan koordinasi dan penyusunan perencanaan pembangunan

kependudukan, keluarga berencana, kesehatan, tenaga kerja, transmigrasi,

kemiskinan, kesejahteraan sosial, serta pemberdayaan perempuan, anak dan

masyarakat, agama, pendidikan, kebudayaan, pemuda dan olahraga;

d. penyelenggaraan pengkajian bahan dan pembinaan perencanaan pembangunan

Daerah aspek bidang sosial dan budaya.

Bidang Sosial dan Budaya, membawahi dua Subbidang, berikut tugas-tugasnya

yaitu :

b. menyelenggarakan pengkajian bahan kebijakan teknis dan koordinasi

perencanaan pembangunan kependudukan, keluarga berencana, kesehatan,

tenaga kerja, transmigrasi, kemiskinan, kesejahteraan sosial, serta

pemberdayaan perempuan, anak dan masyarakat, agama, pendidikan,

kebudayaan, pemuda dan olahraga;

c. menyelenggarakan penilaian usulan rencana program/kegiatan aspek

kependudukan, keluarga berencana, kesehatan, tenaga kerja, transmlgrasf,

kemiskinan, kesejahteraan sosial, serta pemberdayaan perempuan, anak dan

masyarakat, agama, pendidikan, kebudayaan, pemuda dan olahraga;

d. menyelenggarakan pelaporan dan evaluasi kegiatan Bidang Sosial dan

Budaya;

e. menyelenggarakan koordinasi dengan unit kerja terkait;

f. menyelenggarakan tugas lain sesuai dengan tugas pokok dan fungsinya.

2. Subbidang Agama, Pendidikan dan Kebudayaan.

a. menyelenggarakan koordlnasi dan penyusunan perencanaan pembangunan

kependudukan, keluarga berencana, kesehatan, tenaga kerja, transmigrasi,

kemiskinan, kesejahteraan sosial, serta pemberdayaan perempuan, anak dan

masyarakat, agama, pendidikan, kebudayaan, pemuda dan olahraga;

b. penyelenggaraan pengkajian bahan dan pembinaan perencanaan pembangunan

Daerah lingkup bidang sosial dan budaya meliputi pembangunan

kemiskinan, kesejahteraan sosial, serta pemberdayaan perempuan, anak dan

masyarakat, agama, pendidikan, kebudayaan,pemuda dan olahraga;

c. menyelenggarakan koordinasi, sinkronisasi, fasilitasi, dan mediasi perencanaan

pembangunan antar sektor, antar wilayah, antara Nasional, Provinsi dan

Kabupaten/Kota untuk lingkup pembangunan kependudukan, keluarga

berencana, kesehatan, tenaga kerja, transmigrasi, kemiskinan, kesejahteraan

sosial, serta pemberdayaan perempuan, anak dan masyarakat, agama,

pendidikan, kebudayaan, pemuda dan olahraga;

d. menyelenggarakan koordinasi dengan Badan Koordinasi Pemerintahan dan

Pembangunan Wilayah dalam pelaksanaan kegiatan di Kabupaten/Kota;

e. menyelenggarakan telaahan staf sebagai bahan pertimbangan pengambilan

kebijakan;

f. menyelenggarakan pelaporan dan evaluasi kegiatan Bidang Sosial dan Budaya;

g. menyelenggarakan koordinasi dengan unit kerja terkait;

h. menyelenggarakan tugas lain sesuai dengan tugas pokok dan fungsinya.

2.3.7 Bidang Pemerintahan

Bidang Pemerintahan mempunyai tugas pokok menyelenggarakan pengkajian

bahan kebijakan teknis dan koordinasi perencanaan aspek aparatur, politik, hukum,

ketentraman dan ketertiban, komunikasi dan informasi serta aspek kerjasama

Dalam menyelenggarakan tugas pokok tersebut, Bidang Pemerintahan

mempunyai fungsi: .

a. penyelenggaraan pengkajian bahan kebijakan teknis dan koordinasi perencanaan

pembangunan aspek aparatur, politik, hukum, ketentraman dan ketertiban,

komunikasi dan informasi serta aspek kerjasama perencanaan pembangunan;

b. penyelenggaraan pengkajian bahan dan koordinasi serta penilaian usulan rencana

program dan kegiatan aspek aparatur, politik, hukum, ketentraman dan

ketertiban, komunikasi dan Informasi serta aspek perencanaan kerjasama

pembangunan;

c. penyelenggaraan pembinaan perencanaan pembangunan daerah lingkup

pemerintahan.

Bidang Pemerintahan membawahi dua Subbidang, berikut tugas-tugasnya

antara lain :

1. Subbidang Aparatur, Politik dan Hukum;

a. menyelenggarakan pengkajian program kerja Bidang Pemerintahan;

b. menyelenggarakan pengkajian bahan kebijakan teknis dan koordinasi

perencanaan pembangunan aspek aparatur, politik, hukum, ketentraman dan

ketertiban, komunikasi dan Informasi serta aspek kerjasama perencanaan

pembangunan;

c. menyelenggarakan pengkajian bahan dan koordinasi serta penilaian usulan

dan ketertiban, komunikasi dan Informasi serta aspek perencanaan kerjasama

pembangunan;

d. menyelenggarakan pengkajian bahan perencanaan pembangunan aspek

aparatur, politik, hukum, ketenteraman dan ketertiban, komunikasi dan

informasi serta aspek kerjasama perencanaan pembangunan;

e. menyelenggarakan pelaporan dan evaluasi kegiatan Bidang Pemerintahan;

f. menyelenggarakan koordinasi dengan unit kerja terkait;

g. menyelenggarakan tugas lain sesuai dengan tugas pokok dan fungsinya.

2. Subbidang Kerjasama Pembangunan.

a. menyelenggarakan bahan dan pembinaan perencanaan pembangunan Daerah

aspek aparatur, politik, hukum, ketenteraman dan ketertiban, komunikasi dan

informasi serta aspek kerjasama perencanaan pembangunan;

b. menyelenggarakan koordinasi dan penyusunan perencanaan aspek aparatur,

politik, hukum, ketenteraman dan ketertiban, komunikasi dan Informasi serta

aspek kerjasama perencanaan pembangunan;

c. menyelenggarakan koordinasi, sinkronisasi, fasilitasi dan mediasi perencanaan

pembangunan antar sektor, antar wilayah, antara Nasional, Provinsi dan

Kabupaten/Kota untuk lingkup aspek aparatur, politik, hukum, ketenteraman dan

ketertiban, komunikasi dan Informasi serta aspek kerjasama perencanaan

pembangunan;

e. menyelenggarakan telaahan staf sebagai bahan pertimbangan pengambilan

kebijakan;

f. menyelenggarakan pelaporan dan evaluasi kegiatan Bidang Pemerintahan;

g. menyelenggarakan koordinasi dengan unit kerja terkait;

h. menyelenggarakan tugas lain sesuai dengan tugas pokok dan fungsinya.

2.3.8 Bidang Pendanaan Pembangunan

Bidang Pendanaan Pembangunan mempunyai tugas pokok menyelenggarakan

pengkajian bahan kebijakan teknis dan koordinasi penyusunan rencana pembangunan

Daerah di bidang pendanaan pembangunan Daerah.

Dalam menyelenggarakan tugas pokok tersebut, Bidang Pendanaan

Pembangunan mempunyai fungsi:

a. penyelenggaraan pengkajian bahan kebijakan teknis dan koordinasi kegiatan

perencanan pendanaan yang bersumber dari APBD, APBN, Pinjaman dan Hibah

Luar Negeri (PHLN) dan sumber dana lainnya yang sah;

b. penyelenggaraan pengkajian bahan dan koordinasi serta penilaian usulan rencana

program/kegiatan yang bersumber dari APBD dan non APBD;

c. penyelenggaraan pengkajian bahan kebijakan teknis perencanaan penyusunan

rencana pendanaan pembangunan Daerah.

Bidang Pendanaan Pembangunan membawahi dua Subbidang, berikut

1 .Subbidang Anggaran Pendapatan Belanja Daerah;

a. menyelenggarakan pengkajian program kerja Bidang Pendanaan

Pembangunan;

b. menyelenggarakan pengkajian bahan kebijakan teknis dan koordinasi

kegiatari perencanan pendanaan yang bersumber dari APBD.

c. menyelenggarakan pengkajian bahan dan koordinasi serta penilaian usulan

rencana program/kegiatan yang bersumber dari APBD.

d. menyelenggarakan pengkajian bahan perencanaan pembangunan Daerah di

bidang pendanaan, meliputi alokasi pendanaan Daerah, sistem dan prosedur

pendanaan Daerah;

e. menyelenggarakan penyusunan perencanaan penganggaran pendanaan Daerah

yang bersumber dari APBD;

f. menyelenggarakan pengkajian bahan perencanaan penganggaran pendanaan

daerah yang bersumber dari APBD ;

g. menyelenggarakan koordinasi dan menilai kelayakan usulan-usulan

program/kegiatan prioritas untuk APBD ;

h. menyelenggarakan koordinasi dengan Badan Koordinasi Pemerintahan dan

Pembangunan Wilayah dalam pelaksanaan kegiatan di Kabupaten/Kota;

i. menyelenggarakan telaahan staf sebagai bahan pertimbangan pengambilan

kebijakan;

k. menyelenggarakan koordinasi dengan unit kerja terkait;

l. melaksanakan tugas lain sesuai dengan. tugas pokok dan fungsinya.

2 .Subbidang Non Anggaran Pendapatan dan Belanja Daerah.

a. menyelenggarakan pengkajian program kerja Bidang Pendanaan

Pembangunan;

b. menyelenggarakan pengkajian bahan kebijakan teknis dan koordinasi

kegiatari perencanan pendanaan yang bersumber dari APBN, Pinjaman dan

Hibah Luar Negeri (PHLN) dan sumber dana lainnya yang sah;

c. menyelenggarakan pengkajian bahan dan koordinasi serta penilaian usulan

rencana program/kegiatan yang bersumber dari Non APBD;

d. menyelenggarakan penyusunan perencanaan penganggaran pendanaan Daerah

yang bersumber dari non APBD;

e. menyelenggarakan pengkajian bahan perencanaan penganggaran pendanaan

daerah yang bersumber dari non APBD;

f. menyelenggarakan koordinasi, sinkronisasi, fasilitasi dan mediasi

perencanaan pendanaan pembangunan Daerah;

g. menyelenggarakan koordinasi dan menilai kelayakan usulan-usulan

program/kegiatan prioritas untuk non APBD;

h. menyelenggarakan pelaporan dan evaluasi kegiatan Bidang Pendanaan

Pembangunan;

2.4Kegiatan Perusahaan

Dalam aktivitas/kegiatan Badan Perencanaan Pembangunan Provinsi Jawa Barat

atau BAPPEDA Provinsi Jawa Barat adalah merencanakan juga melaksanakan

perumusan dan pelaksanaan kebijakan teknis perencanaan pembangunan serta

pelaksanaan kebijakan pembangunan daerah. Maka dalam proses perencanaan tersebut

pihak BAPPEDA melakukan perencanaan pemrograman pembangunan daerah dengan

cara melakukan kegiatan yang berhubungan dengan pembangunan yang telah

direncanakan,kegiatan tersebut adalah melakukan rapat antar bidang dan pihak-pihak

yang mengajukan pembangunan dan melakukan survei ketempat yang akan dijadikan

objek pembangunan/perbaikan serta menyusun dana untuk pembangunan tersebut,dana

yang dianggarkan untuk pembangunan disetiap wilayah/daerah adalah berasal dari APBD

dan Non APBD. Setelah adanya perencanaan pemrograman maka dilakukanlah

pelaksanaan yang sesuai dengan perencanaan dan pengajuan oleh pihak yang terkait

BAB III

PEMBAHASAN HASIL KERJA PRAKTEK

3.1Bidang Pelaksanaan Kerja Praktek

Penulis melakukan Kegiatan Kerja Praktek di Bappeda Provinsi Jawa Barat

yang bertempat di Jalan Ir.H.Juanda No.287 Bandung 40135. Dalam pelaksanaan

kerja praktek, penulis di tempatkan dibagian Keuangan yang ada dibawah tanggung

Jawab Kepala Bidang Keuangan Bappeda Provinsi Jawa Barat. Bidang yang menjadi

fokus penulis adalah Tinjauan atas Pengeluaran Kas pada Bappeda Provinsi Jawa

Barat. Kegiatan yang dilakukan selama kerja praktek adalah sebagai

berikut:memberikan surat-surat persetujuan kepada pihak-pihak tertentu dalam proses

penerimaan kas,serta menuliskan hal-hal yang berhubungan dengan pengeluaran kas.

1. Memeriksa kelengkapan dokumen SPP

2. Memeriksa SPJ yang disetorkan oleh tiap bidang kepada bagian keuangan.

3.1.1 Pengertian Prosedur Pengeluaran Kas

Pengertian posedur menurut Azhar Susanto (2002:264) menyatakan bahwa

“Prosedur adalah rangkaian aktivitas atau kegiatan yang dilakukan secara

Sedangkan pengertian prosedur menurut Mulyadi (2005:169) menyatakan bahwa :

“Prosedur adalah urutan kegiatan krelika, biasanya melibatkan beberapa orang

dalam suatu departemen atau lebih, yang dibuat untuk menjamin penanganan

secara seragam transaksi perusahaan yang terjadi berulang-ulang”.

Dari pengertian diatas maka penulis menyimpulkan bahwa prosedur

merupakan urutan aktivitas atau kegiatan krelika yang dilakukan berulang-ulang.

Pengertian pengeluaran kas menurut Indra Bastian dan Gatot Soepriyanto (2002:59) menyatakan bahwa:

“Pengeluaran kas merupakan prosedur yang digunakan untuk menangani

transaksi pengeluaran kas dari KASDA dengan berbagai prosedur yang melingkupi sampai diterima oleh bendaharawan instansi yang kemudian membelanjakannya sesuai dengan SPMU yang dikeluarkannnya tersebut”.

Sedangkan pengertian pengeluaran kas menurut La Midzan (2004:319) menyatakan bahwa:

“Pengeluaran kas merupakan serangkaian aktivitas bisnis dan kegiatan

pengeluaran yang berhubungan dengan pembelian dan pembayaran atas

barang dan jasa yang dibeli”.

Dari pernyataaan diatas maka penulis menyimpulkan, pengeluaran kas

merupakan transaksi pengeluaran yang berhubungan dngan pembelian dan

3.1.2 Tujuan Prosedur Pengeluaran Kas

Secara umum, prosedur kas bertujuan sebagai berikut:

a. Untuk memberikan prosedur yang baku atas aktivitas yang berkaitan dengan

perolehan informasi mengenai kas dari pengakuan sampai proses

penerimannya.

b. Untuk mendapatkan data atau catatan yang akurat tentang kas sesuai dengan

input dari masing-masing dinas/unit kerja.

c. Untuk mendukung pembuatan keputusan personel yang mengendalikan fungsi

kas.

3.1.3 Pihak-pihak Terkait dalam Pengeluaran Kas

1. Pemegang Kas (Bendaharawan). Bagian ini berada pada setiap unit kerja,

berfungsi sebagai unit pelaksanan yang merealisasi pengeluaran.

2. Bagian/Sub-bagian Perbendaharaan. Bagian ini berfungsi mengotorisasi

Suarat Perintah Membayar (SPM) atas dasar anggaran dan SPP yang diajukan

oleh Bendaharawan Unit Kerja.

3. Bagian/Sub-bagian Verifikasi. Bagian ini berfungsi untuk memverifikasi

pengeluaran daerah.

4. Kas Daerah (Kasda). Bagian ini berfungsi merealisasi pengeluaran kas

3.1.4 Dokumen yang Digunakan dalam Prosedur Pengeluaran Kas

1. Surat Perintah Membayar (SPM). Dokumen ini digunakan untuk

mengeluarkan uang yang dikeluarkan oleh Biro/bagian Keuangan melalui

Bagian/Sub-bagian Perbendaharaan sebagai dasar Kas Daerah/Kasda

merealisasi pengeluaran (SPM dapat dibayar secara tunai oleh Kasda atau

melalui Bank).

2. Pengesahan SPJ/SPP, formulir ini digunakan sebagai salah satu dasar bagi

bagian Perbendaharaan dalam mengotorisasi SPM atas SPP-BS yang diajukan

oleh Bendaharawan. Pengesahan SPJ, SPP-BS dibuat dibagian verifikasi

(khusus untuk belanja beban sementara bulan berikutnya).

3.2 Teknik Pelaksanaan Kerja Praktek

Dalam melaksanakan Kerja Praktek di Bappeda Provinsi Jawa Barat pada

Bagian Keuangan. Penulis melakukan berbagai kegiatan pada instansi yang

bersangkutan:

1. Menginput kegiatan-kegiatan selama satu bulan.

2. Persyaratan Pencairan SPP-GU

a. SPM (Surat Perintah Membayar)

b. Surat pengantar SPP yang ditandatangani oleh Bendahar Pengeluaran

c. Ringkasan SPP yang ditandatangani oleh Bendahara Pengeluaran

e. Rincia Per Obyek Belanja yang ditandatangi oleh KPA, BP dan BPP

(SPP-4)

f. Surat Pernyataan Pengajuan SP2D (GU/TU) yang ditandatangi oleh

KPA

g. Surat Pernyataan Tanggung Jawab Belanja Langsung (SPTJBL)

h. Laporan Pertanggungjawaban Bendahara Pngeluaran Pembantu (SPJ

Belanja)

i. Buku Kas Umum (BKU)

j. Surat Pernyataan Tanggung Jawab Belanja Langsung (SPTJBL) per

Kodering

k. Rekapitulasi Penerimaan dan Pengeluaran Pajak

l. Surat Tanda Setoran Pajak (SST)

3.2.1 Prosedur Pengeluaran Kas pada Bappeda Provinsi Jawa Barat

Setiap instansi mempunyai perbedaan prosedur pengeluaran kas, dalam

prosedur itu mencakup beberapa ketentuan pada Bappeda Provinsi Jawa Barat

mempunyai beberapa prosedur pengeluran kas. Apablila Persetujuan dengan

pihak-pihak terkait sudah didapat serta dokumen SPP sudah lengkap maka pengajuan dapat

dilakukan, yaitu dengan cara sebagai berikut:

1. Berdasarkan SPD bendahara membuat SPP-UP/GU/TU/LU beserta

a. Surat pengantar SPP-UP

b. Ringkasan SPP-UP

c. Rincian SPP-UP

d. Salinan SPD

e. Surat pernyataan PA

f. Lampiran lain (daftar incian rencana penggunaan dana sampai dengan

jenis belanja)

2. Bendahara menyerahkan SPP-UP beserta dokumen lain kepada PPK

3. Bagian PPK meneliti kelengkapan dokumen SPP-UP dan kesesuaiannya

dengan SPD dan DPA

4. SPP-UP yang dinyatakan lengkap maka PPK membuat rancangan SPM,

paling lambat setelah 2 hari kerja sejak SPP diterima

5. PPK menyerahkan SPM kepada PA (Pengguna Anggaran ) untuk

diotorisasi

6. Jika semuanya sudah ditandatangani maka SPP yang diajukan akan

dicairkan sesuai SPP nya tersebut atau SPM

7. Setelah Pencairan selesai maka pihak PA akan mnyerahkan ke bagian

PPK (Kasubag Keuangan) dan bagian PPk akan menyerahkan kebagian

Bendahara Pengeluaran

8. Setelah bendahara pengeluaran menerima pencairan dana tersebut maka

menggunakan kas/dana tersebut sesuai dengan DPA (Dokumen

Pelaksanaan Anggaran).

Apabila dalam pengajuan SPP UP masih belum mencukupi maka pihak BPP

bisa mengajukan kembali SPP ke BP sesuai dengan kelipatan SPP UP yang

sebelumnya diajukan, pengajuan SPP yang kedua ini disebut dengan pengajuan

SPP-GU, prosedur pengajuan SPP-GU sama dengan pengajuan SPP-UP.

Dari prosedur pengluaran kas yang telah dijelaskan diatas, bahwa pegeluaran

kas tersebut dapat terjadi dengan melalui pihak-pihak yang membentuk pengeluaran

kas, pihak-pihak yang membentuk pengeluaran kas diantaranya adalah sebagai

berikut :

a. BPP (Bendahara Pembantu Pengeluaran) mengeluarakn kas sesuai DPA

(Dokumen Pelaksanaan Anggaran)

DPA itu mencatat semua kegiatan-kegiatan yang sesuai dengan dana yang

diajukan, setelah BPP melihat kegiatan-kegiatan di DPA maka BPP akan

mengeluarkan dana sesuai dengan yang dicatat dalam DPA.

b. Persetujuan KPA (Kuasa Pengeluaran Anggaran)

Pengeluaran kas yang dikeluarkan oleh BPP maka harus disetujui terlebih

dahulu oleh KPA.

c. Pencatatan oleh BPP

BPP mencatat semua pembelanjaan yang sesuai dengan kode ring, setelah

d. Pertaggungjawaban BPP

Laporan pertanggung jawaban dari BPP harus didukung dengan surat

pernyataan tanggung jawab belanja langsung (SPTJBL) kecuali pajak.

e. Laporan Pengeluaran

Kegitan yang dicatat oleh BPP yang sesuai dengan dana yang diminta

dilaporkan ke bagian Keuangan sebagai SPJ dan selanjutnya diperiksa

oleh bagian Verifikasi mengenai keabsahan dan kebenaran pengeluaran

tersebut, apakah sudah sesuai dengan aturan yang berlaku dan apabila SPJ

tersebut masih ada kekurangan atau tidak sesuai maka SPJ tersebut

dikembalikan ke BPP untuk dilengkapi pengesahan atas pengeluaran yang

ditandatangani oleh PA (Pertanggung Jawaban PA).

3.2.2 Pelaksanaan Pengeluaran Kas pada Bappeda Provinsi Jawa Barat

Pelaksanaan Pengeluaran kas pada Bappeda Provinsi Jawa Barat, BPP dapat

melakukan pengeluaran kas nya apabila telah mendapat persetujuan dari KPA (Kuasa

Pengguna Anggaran), dan pengeluaran kasnyapun harus sesuai dengan kode rekening

yang ada dalam BKU (Buku Kas Umum) serta dalam pelaksanaan pengeluaran

kasnya tidak boleh diluar DPA (Dokumen Pengguna Anggaran) artinya bahwa

pihak-pihak yang terkait dengan pengeluaran kas ini tidak boleh sembarangan melakukan

pengeluaran kas diluar kode rekening dalam BKU dan diluar DPA (Dokumen

melaporkan pengeluaran kas tersebut pada Surat Pertanggungjawaban Belanja (SPJ

Belanja) .

Dalam pelaksanaan pengeluaran kas terdapat beberapa dokumen yang

berhubungan dengan pelaksanaan Pengeluaran Kas pada Bappeda Provinsi Jawa

Barat, diantaranya adalah :

a. BKU (Buku Kas Umum)

Buku Kas Umum merupakan suatu catatan yang didalamnya terdapat laporan

penerimaan dan pengeluaran kas sesuai dengan kode rekening yang terdaftar

dalam buku tersebut, melalui buku inilah pelaksanaan pengeluaran kas akan

diketahui.

b. DPA (Dokumen Pelaksanaan Anggaran)

Dokumen ini merupakan dokumen sebagai acuan bagi pihak yang akan

melakukan pengeluaran kas, didalam dokumen ini berisikan semua hal-hal

yang digunakan untuk pengeluaran kas, sehingga pihak pengeluaran kas tidak

boleh melakukan pengeluaran kas diluar DPA.

3.3 Pembahasan Hasil Pelaksanaan Kerja Praktek

Dalam pelaksanaan kegiatan Kerja Praktek pada Bappeda Provinsi Jawa Barat

penulis ditempatakan pada Bagian Keuangan. Berikut akan dijabarkan tentang

pembahasan tinjauan atas prosedur pengeluaran kas yang ada pada Bappeda Provinsi

3.3.1 Analisis Prosedur Pengeluaran Kas pada Bappeda Provinsi Jawa Barat Pengeluaran kas pada Bappeda Provinsi Jawa Barat sudah mendekati dengan

kesesuaian teori yang ada, terlihat dari segi dokumen yang digunakan yaitu dengan

menggunakan dokumen SPM (Surat Perintah Membayar) dan dokumen SPP (Surat

Permintaan Pembayaran), apabila dokumen-dokumen tersebut sudah memenuhi

dengan persyaratan yang ada maka pengajuan bisa dilakukan dan pihak-pihak

terkaitpun akan mulai memproses pengajuan pengeluaran kas tersebut yang sesuai

dengan permintaan. Apabila dokumen yang diajukan belum memenuhi persyaratan

yang ada maka pihak-pihak yang terkait dengan prosedur pengeluaran kas akan

mengembalikan kembali dokumen yang telah diajukan untuk dilengkapi. Selain itu

prosedur pengeluaran kas pada Bappeda Provinsi Jawa Barat sangat mengikuti aturan

yang ada yaitu pengajuan SPP nya harus sesuai dengan DPA (Dokumen Pelaksanaan

Anggaran) dan pengeluran kas harus dicatat sesuai dengan kode rekening pada buku

kas umum (BKU), jadi pencatatan kas yang telah dikeluarkan harus sesuai dengan

kode-kode rekening yang ada pada buku kas umum, hal ini menghindari dari

kecurangan para pihak-pihak terkait yang melaksanakan pengeluaran kas tersebut.

Selain itu kesesuaian pengeluaran kas yang ada pada Bappeda Provinsi Jawa Barat

dengan teori yang ada bisa dilihat dari segi pihak-pihak yang terkait dalam prosedur

pengeluaran kas, yaitu sebagai berikut :

a. BPP (Bendahara Pembantu Pengeluaran) mengeluarakn kas sesuai DPA

DPA itu mencatat semua kegiatan-kegiatan yang sesuai dengan dana yang

diajukan, setelah BPP melihat kegiatan-kegiatan di DPA maka BPP akan

mengeluarkan dana sesuai dengan yang dicatat dalam DPA.

b. Persetujuan KPA (Kuasa Pengeluaran Anggaran)

Pengeluaran kas yang dikeluarkan oleh BPP maka harus disetujui terlebih

dahulu oleh KPA.

c. Pencatatan oleh BPP

BPP mencatat semua pembelanjaan yang sesuai dengan kode ring, setelah itu

dicatat dalam buku rekapitulasi pengeluaran perincian objek.

d. Pertaggungjawaban BPP

Laporan pertanggung jawaban dari BPP harus didukung dengan surat

pernyataan tanggung jawab belanja langsung (SPTJBL) kecuali pajak.

e. Laporan Pengeluaran

Kegitan yang dicatat oleh BPP yang sesuai dengan dana yang diminta

dilaporkan ke bagian Keuangan sebagai SPJ dan selanjutnya diperiksa oleh

bagian Verifikasi mengenai keabsahan dan kebenaran pengeluaran tersebut,

apakah sudah sesuai dengan aturan yang berlaku dan apabila SPJ tersebut

masih ada kekurangan atau tidak sesuai maka SPJ tersebut dikembalikan ke

BPP untuk dilengkapi pengesahan atas pengeluaran yang ditandatangani oleh

PA (Pertanggung Jawaban PA).

dengan prosedur pengeluaran kas secara lengkap, tetapi dokumen yang diajukan untuk

pengeluaran kas terlalu banyak, sehingga banyak para pengaju keliru dan salah dalam

penyiapan dan pengisian dokumen. Sebaiknya dokumen tersebut hanya terdiri dari satu

dokumen saja, namun harus dipikirkan kembali format dokumen tersebut secara lengkap

dan jelas.

3.3.2 Analisis Pelaksanaan Pengeluaran Kas pada Bappeda Provinsi Jawa Barat

Pelakanaan pengeluaran kas pada Bappeda Provinsi Jawa Barat sudah

disesuaikan dengan format instansi, terlihat dari segi dokumen-dokumen yang

digunakan, seperti setelah melakukan pengeluaran kas pihak-pihak yang

bersangkutan harus melaporkan pengeluaran kas tersebut pada Surat

Pertanggungjawaban Belanja (SPJ Belanja) dan pembelanjaannyapun harus sesuai

dengan kode rekening yang ada di BKU (Buku Kas Umum) itu artinya bahwa

pihak-pihak yang terkait dengan pengeluaran kas ini tidak boleh sembarangan melakukan

pengeluaran kas diluar BKU dan diluar DPA (Dokumen Pelaksanaan Anggaran).

Selain dokumen-dokumen pelaksanaan pengeluaran kas yang sudah sesuai dengan

teori, pihak-pihak yang terkaitpun sesuai dengan teori yang ada karena pelaksanaan

pengeluaran kas ini pihak-pihak terkaitnya sama dengan pihak-pihak yang terkait

pada prosedur pengeluaran kas. Hanya saja pelaksanaan pengeluaran kas yang ada

diluar kegiatan yang ada pada DPA, hal ini yang menyebabkan kurang keefektifan

dalam pengajuan SPP. Sehingga pada pelaksanaan pengeluaran kas selalu harus

mengajukan SPP yang kedua kali atau bahkan lebih dari dua kali, pengajuan SPP

yang kedua kali dan seterusnya dinamakan SPP-GU. Sebaiknya apabila SPP yang

diajukan masih belum sesuai dengan perkiraan dana yang diharapkan maka sebaiknya

jangan melakukan pengajuan SPP terlebih dahulu, hal ini agar tidak terjadi pengajuan

BAB IV

KESIMPULAN DAN SARAN

4.1 Kesimpulan

Berdasarkan hasil pelaksanaan kerja praktek yang telah dilakukan penulis

terhadap Tinjauan atas Prosedur Pengeluaran Kas pada Bappeda Provinsi Jawa Barat,

penulis dapat menarik kesimpulan sebagai berikut:

1. Dalam prosedur pengeluaran kas pada Bappeda Provinsi Jawa Barat

pengajuannya harus dibarengi dengan dokumen-dokumen yang lengkap dan

melibatkan persetujuan pihak-pihak yang terkait dengan pengeluaran kas, serta

pengajuan kasnya harus sesuai dengan DPA (Dokumen Pelaksanaan Anggaran).

2. Dalam pelaksanaan pengeluaran kas pada Bappeda Provinsi Jawa Barat harus

sesuai dengan kode rekening dalam BKU (Buku Kas Umum), artinya bahwa

pihak-pihak yang terkait dengan pengeluaran kas tidak boleh sembarangan

melakukan pengeluaran kas diluar BKU dan diluar DPA (Dokumen

Pelaksanaan Anggaran).

4.2 Saran

Berdasarkan hasil pengamatan selama kerja praktek pada Bappeda Provinsi Jawa

Barat, penulis mencoba memberikan beberapa saran yang mudah-mudahan dapat

bermanfaat dan sebagai bahan pertimbangan bagi perusahaan, diantaranya :

lengkap, namun dokumen yang diajukan untuk pengeluaran kas terlalu banyak,

sehingga banyak para pengaju keliru dan salah dalam penyiapan dan pengisian

dokumen. Sebaiknya dokumen tersebut hanya terdiri dari satu dokumen saja,

namun harus dipikirkan kembali format dokumen tersebut secara lengkap dan

jelas.

2. Pelaksanaan pengeluaran kas yang ada pada Bappeda provinsi Jawa Barat ini

masih selalu ada pengajun yang kedua kali, itu artinya pelaksanaan

pengeluaran kas pada Bappeda Provinsi Jawa Barat ini masih diluar kegiatan

yang ada pada DPA, hal ini yang menyebabkan kurang keefektifan dalam

pengajuan SPP. Sehingga pada pelaksanaan pengeluaran kas selalu harus

mengajukan SPP yang kedua kali atau bahkan lebih dari dua kali, pengajuan

SPP yang kedua kali dan seterusnya dinamakan SPP-GU. Sebaiknya apabila

SPP yang diajukan masih belum sesuai dengan perkiraan dana yang

diharapkan maka sebaiknya jangan melakukan pengajuan SPP terlebih