PERANCANGAN SISTEM INFORMASI AKUNTANSI SIMPAN PINJAM PADA KOPERASI PURNAWIRAWAN ABRI

DENGAN MENGGUNAKAN MICROSOFT VISUAL BASIC 6.0

TUGAS AKHIR

Disusun Untuk Memenuhi Tugas Akhir Jenjang D-III Guna Memperoleh Gelar Ahli Madya Komputer

Program Studi Komputerisasi Akuntansi

Oleh:

Riesye Dwi Pitaloka 11004028

Pembimbing:

Dony Waluya Firdaus, S.E. Hery Dwi Yulianto, S.T.

PROGRAM STUDI KOMPUTERISASI AKUNTANSI FAKULTAS TEKNIK DAN ILMU KOMPUTER

DESIGN ACCOUNTING INFORMATION SYSTEM

OF SAVING AND LENDING AT KOPERASI PURNAWIRAWAN ABRI OF WEST JAVA WITH MICROSOFT VISUAL BASIC 6.0

FINAL PROJECT

Composed to Ful Fill the Final Project of Third Diploma Level To Obtain the Title of Computer Undergraduate

Study Program of Accountancy Computerization

By:

Riesye Dwi Pitaloka 11004028

Counsellor:

Dony Waluya Firdaus, S.E. Hery Dwi Yulianto, S.T.

STUDY PROGRAM OF ACCOUNTANCY COMPUTERIZATION FACULTY OF ENGINEERING AND COMPUTER SCIENCE

PERNYATAAN KEASLIAN

Saya yang bertanda tangan di bawah ini menyatakan bahwa:

1. Karya tulis (Tugas Akhir) saya ini asli dan belum pernah digunakan, untuk mendapatkan gelar akademik ahli madya, baik di Universitas Komputer Indonesia maupun di peguruan tinggi lain.

2. Karya tulis (Tugas Akhir) ini adalah murni gagasan, rumusan dan penelitian saya sendiri tanpa bantuan pihak lain kecuali arahan pembimbing.

3. Karya tulis (Tugas Akhir) ini tidak terdapat karya atau pendapat yang ditulis atau dipublikasikan orang lain, kecuali secara tertulis dengan jelas dicantumkan dalam naskah dengan disebutkan nama dan dicantumkan dalam daftar pustaka.

4. Pernyataan ini saya buat dengan sesungguhnya dan apabila dikemudian hari terdapat penyimpangan dan ketidakbenaran dalam pernyataan ini, maka saya bersedia menerima sanksi akademik sesuai dengan ketentuan yang berlaku.

Bandung, Oktober 2010 Yang membuat pernyataan

LEMBAR PENGESAHAN PEMBIMBING

PERANCANGAN SISTEM INFORMASI AKUNTANSI SIMPAN PINJAM PADA KOPERASI PURNAWIRAWAN ABRI

DENGAN MENGGUNAKAN MICROSOFT VISUAL BASIC 6.0

TUGAS AKHIR

Disusun Untuk Memenuhi Tugas Akhir Jenjang D-III Guna Memperoleh Gelar Ahli Madya Komputer

Program Studi Komputerisasi Akuntansi

Oleh:

Riesye Dwi Pitaloka 11004028

Bandung, Oktober 2010 Diketahui,

Pembimbing I

Dony Waluya Firdaus, S.E. NIP: 4127.70.67.002

Pembimbing II

Hery Dwi Yulianto, S.T. NIP: 4127.70.67.004

Disetujui,

Ketua Program Studi Komputerisasi Akuntansi

LEMBAR PENGESAHAN PENGUJI

PERANCANGAN SISTEM INFORMASI AKUNTANSI SIMPAN PINJAM PADA KOPERASI PURNAWIRAWAN ABRI

DENGAN MENGGUNAKAN MICROSOFT VISUAL BASIC 6.0

TUGAS AKHIR

Disusun Untuk Memenuhi Tugas Akhir Jenjang D-III Guna Memperoleh Gelar Ahli Madya Komputer

Program Studi Komputerisasi Akuntansi

Disusun oleh: Riesye Dwi Pitaloka

11004028

Bandung, Oktober 2010 Diketahui,

Penguji I

Supriyati, S.E. NIP: 4127.70.67.001

Penguji II

ABSTRAK

Primer koperasi Purnawirawan ABRI yang terletak di jln. Terusan Kopo No 453 Bandung, merupakan perusahaan yang bergerak dalam usaha simpan pinjam. Sistem yang digunakan masih bersifat manual, untuk itu penulis mengambil judul Sistem Informasi Akuntansi Simpan Pinjam Dengan Menggunakan Microsoft Visual Basic 6.0 dan Access 2003.

Desain penelitian yang digunakan penulis adalah data primer dan data sekunder, sedangkan metode menelitian yang penulis gunakan adalah metode survey dan eksperimental, jenis data yang digunakan adalah jenis data kuantitatif dan kualitatif, dan struktur pengembangan sistem yang digunakan adalah iterasi. Untuk merancang Sistem Informasi Akuntansi Simpan Pinjam, penulis menggunakan data flow diagram (DFD), flowchart, (bagan alir), diagram konteks, dan entity relationship diagram (ERD) dan laporan yang dihasilkan adalah neraca dan SHU, software yang digunakan adalah Microsoft Visual Basic 6.0dengan menggunakan database Access 2003.

Perancangan Sistem Informasi Akuntansi Simpan Pinjam ini, diharapkan dapat menciptakan prosedur kerja yang lebih efektif khususnya di bagian Bendahara dan Pembukuan dalam mengelola data simpan dan pinjam, serta mengoptimalkan hasil yang diperoleh sehingga peran sistem informasi akuntansi simpan pinjam dengan menggunakan Microsoft Visual Basic 6.0 dan Access 2003 ini layak untuk digunakan dalam mengelola data simpan pinjam.

ABSTRACT

Primer koperasi Purnawirawan ABRI located in jln. Terusan Kopo No 453 Bandung, is a company savings and lending. The system they use in still worked manually, that is the reason we take the title for project Accounting Information System on Saving and Lending accounting using Microsoft Visual Basic 6.0 software with Microsoft Access 2003 database.

Research design use primary and secondary data, while the methods are survey and eksperimental, data type we use quantitative and qualitative data, and the structure of development system is Iterasi. To design Accounting Information System on Saving and Lending, we use data flow diagram (DFD), flowchart, context diagram, and entity relationship diagram (ERD) and basic financial statement of balance sheet and profit & loss, Microsoft Visual Basic 6.0 Software and Microsoft Access 2003 database uses.

By the time this research finished, hopefully can make the system worked effectively especially for people working around the system for further occasion the working procedure and the result can be optimized. And the new system can be useful for managing data of saving and lending.

Seseorang yang optimis akan melihat

adanya kesempatan dalam setiap malapetaka.

Sedangkan orang pesimis melihat

malapetaka dalam setiap kesempatan. !!!

Bukan kecerdasan anda,

Melainkan sikap andalah

yang akan mengangkat anda dalam kehidupan.

Nafsu mengatakan wanita cantik atas dasar rupanya,

KATA PENGANTAR

Assalamualikum wr. wb

Puja-puji serta syukur penulis sembatkan hanya pada pencipta seluruh semesta alam Allah SWT, karena atas izin-Nya penulis bisa menyelesaikan Tugas Akhir ini dengan judul “Perancangan Sistem Informasi Akuntansi Simpan Pinjam Pada Koperasi Purnawirawan ABRI, dengan Menggunakan Microsoft Visual Basic 6.0”. Salawat dan salam semoga tetap tercurah kepada satu-satunya teladan bagi umat manusia, Rasullullah SAW juga kepada keluarganya, sahabat-sahabatnya, serta seluruh umatnya dibelahan penjuru dunia.

Penulis menyadari bahwa di dalam penulisan tugas akhir ini tidak lepas dari kekurangan-kekurangan baik penyajian maupun isinya, hal ini disebabkan masih terbatasnya kemampuan, pengetahuan, dan pengalaman penulis.

Untuk penyusunan tugas akhir ini penulis banyak mendapat bantuan dari berbagai pihak, baik itu dukungan materil maupun moril. Oleh karena itu pada kesempatan ini, dengan tulus dan dengan segala kerendahan hati Penulis mengucapkan terima kasih kepada:

1. Dr. Ir. Eddy Soeryanto Soegoto, selaku Rektor Universitas Komputer Indonesia.

2. Prof. Dr. Ir. H. Ukun Sastra Prawira, M.Sc, selaku Dekan Fakultas Teknik dan Ilmu Komputer Universitas Komputer Indonesia

3. Dony Waluya Firdaus, S.E., selaku dosen Pembimbing I dan Ketua Program Studi Komputerisasi Akuntansi Fakultas Teknik dan Ilmu Komputer Universitas Komputer Indonesia. yang telah memberikan ilmu dan bimbingan serta dorongan yang sangat berharga bagi Penulis sehingga dapat menyelesaikan penyusunan laporan Tugas Akhir ini.

6. Mba Lasmanah, selaku sekretariat program studi Komputerisasi Akuntansi. Terimakasih atas bantuannya selama ini.

7. Bapak Otong dan seluruh staff koperasi PRIMKOPABRI yang telah banyak membantu penulis dalam mendapatkan informasi simpan pinjam pada koperasi PRIMKOPABRI.

8. Ibu dan Ayah terimakasih untuk kasih sayang yang tulus, doa serta dukungan moril dan materil yang takternilai, pengorbanan dan perjuanganmu tanpa itu semua penulis tidak akan bisa seperti sekarang ini. 9. Buat semua keluarga Ayah dan Ibu, terimakasih atas perhatian dan

doa-doanya selama ini.

10. Untuk seseorang yang jauh disana yang selalu memberikan semangat, perhatian, kasih dan sayangnya, dan untuk semua yang telah diberikan pada penulis, terimakasih banyak, semua itu sekarang menjadi seutas kenangan dalam hidup penulis. Atas nama Mahfud, SH.

11. Maria Dewi, Minie, Dedi, Erwan, Asep, Sinda, Sensa. terimakasih banyak atas bantuannya.

12. Untuk adik kelasku yang telah membantu dalam terlaksananya Tugas Akhir ini seperti Siti, yang selalu bersedia memberikan pinjaman laptopnya, Ilham yang membantu penulis dalam terlaksananya seminar proposal.

Semua pihak yang telah membantu penulis dalam menyelesaikan penyusunan laporan tugas akhir ini. Semoga apa yang disajikan dalam tugas akhir ini dapat memberikan manfaat yang besar bagi penulis khususnya dan bagi semua pihak yang membaca pada umumnya. Akhir kata semoga amal berupa bantuan, dorongan, dan doa yang telah diberikan kepada penulis mendapat balasan yang berlipat ganda dari ALLAH. SWT. Amien ya robbal alamin.

Bandung, Oktober 2010 Penulis

DAFTAR ISI

Halaman

LEMBAR JUDUL BAHASA INDONESIA ... i

LEMBAR JUDUL BAHASA INGGRIS ...ii

PERNYATAAN KEASLIAN ...iii

1.4 Maksud dan Tujuan Penelitian ...3

Halaman

1.5.3 Metode Pengembangan Sistem ...5

1.5.3.1 Metode Pengembangan Sistem ...5

1.5.3.2 Struktur Pengembangan Sistem ...7

1.5.3.3 Teknik Pengumpulan Data ...7

1.6 Kegunaan Penelitian...8

1.7 Lokasi dan Waktu Penelitian...9

1.7.1 Lokasi ...9

1.7.2 Waktu ...9

1.8 Sistematika Penulisan ... 10

BAB II LANDASAN TEORI ... 11

2.1 Perancangan Sistem Informasi Akuntansi Simpan Pinjam... 11

2.1.1 Perancangan ... 11

2.1.2 Sistem... 11

2.1.3 Informasi... 12

2.1.4 Akuntansi ... 12

2.1.4.1 Metode Pencatatan Akuntansi ... 13

2.1.4.2 Proses Akuntansi... 13

2.1.4.3 Siklus Akuntansi ... 14

2.1.5 Sistem Informasi ... 20

2.1.6 Sistem Akuntansi ... 20

2.1.7 Koperasi ... 21

2.1.7.1 Simpan Pinjam ... ..21

2.1.7.1 Jenis Koperasi ... 21

2.1.7.2 Jenis Simpanan Koperasi ... 22

2.1.8 Sistem Informasi Akuntansi... 22

2.1.9 Sistem Informasi Akuntansi Simpan Pinjam ... 23

2.2 Alat Kelengkapan Sistem... 23

2.2.1 Data Flow Diagram (DFD)... 23

Halaman

2.2.2.2 Diagram detail ... 24

2.2.3 Kamus Data ... ...25

2.2.4 Bagan Alir atau Flowchart... ...26

2.2.4.1 Bagan Alir Dokumen ( Flowchart)... ....26

2.2.4.2 Bagan Alir Sistem (System Flowchart)... ...27

2.2.5 Entity Relationship Diagram(ERD) ... ...27

2.2.6 Basis Data ... ...29

2.3 SoftwareYang Digunakan...29

2.3.1 SoftwareSistem Operasi ...30

2.3.2 Software Compiler ...30

2.3.3 Software Aplikasi ...32

BAB III SISTEM YANG BERJALAN ...34

3.1 Gambaran Umum Perusahaan ... ...34

3.3.1 Sejarah PRIMKOPABRI ... ...34

3.3.2 Visi dan Misi PRIMKOPABRI ... ...35

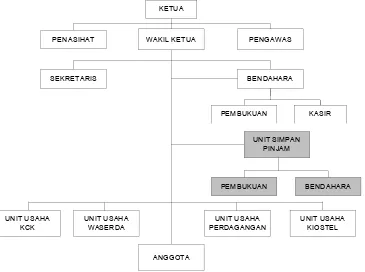

3.3.3 Struktur Organisasi PRIMKOPABRI... ...35

3.3.4 Deskripsi Jabatan PRIMKOPABRI... ...36

3.3.5 Kebijakan PRIMKOPABRI ... ...38

3.2 Sistem yang Berjalan di Koperasi PRIMKOPABRI ... ...39

3.2.1 Pelaksanaan Prosedur Simpan Pinjam PRIMKOPABRI.39 3.2.2 Dokumen yang Digunakan ... ...39

Halaman

3.2.7.5 Data Flow Diagram(DFD) Level 1 Proses 4...47

3.1.1 Kamus Data...48

3.1.2 Flowchart Simpan Pinjam Yang Berjalan ...50

3.1.3 Kelemahan Sistem yang Berjalan ...54

3.1.4 Permasalahan Perusahaan ...54

BAB IV ANALISIS DAN PERANCANGAN SISTEM INFORMASI AKUNTANSI SIMPAN PINJAM...55

4.1 Analisis Sistem Informasi simpan pinjam usulan ...55

4.2 Perancangan Sistem Informasi sistem simpan pinjam usulan...55

4.2.1 Diagram Konteks ...56

4.2.3 Flowchartsistem Simpan Pinjam yang diusulkan. ...66

4.2.3.1 ERD Sistem Informasi Simpan Pinjam...71

4.2.3.2 Perancangan Tabel ...72

4.2.3.2.1 Tabel Data anggota ...72

4.2.3.2.2 Tabel Simpanan ...73

4.2.3.2.3 Tabel Pinjaman ...74

4.2.3.2.4 Tabel Cicilan Pembayaran ...75

4.2.3.3 Perancangan Kode... ...76

4.2.3.4 Perancangan Menu Program ...77

4.2.4 Kelebihan dan kelemahan SIA Simpan Pinjam Yang Diusulkan...117

Halaman

4.2.5 Konversi Komponen Sistem ...118

BAB V SIMPULAN DAN SARAN ...119

5.1 Simpulan ...119

5.2 Saran...119

DAFTAR PUSTAKA ...120

LAMPIRAN-LAMPIRAN ...121

DAFTAR TABEL

Halaman

1. Tabel 1.1 Time SchedulePenelitian ... 10

2. Tabel 2.1 Perbedaan Accrual Basicdan Cash Basic... 14

3. Tabel 2.3 Jurnal Umum untuk Simpanan Anggota ... 17

4. Tabel 2.4 Jurnal Umum untuk Pinjaman... 17

5. Tabel 2.5 Jurnal Umum untuk Pembayaran Pinjaman ... 17

6. Tabel 2.9 Buku Besar Umum Untuk Kas... 18

7. Tabel 2.10 Buku Besar Umum Untuk Piutang Anggota ... 18

8. Tabel 2.11 Buku Besar Umum Untuk Pendapatan Bunga ... 18

9. Tabel 2.12 Buku Besar Umum Untuk Simpanan Pokok... 19

10. Tabel 2.13 Buku Besar Umum Untuk Simpanan Wajib ... 19

11. Tabel 2.14 Bentuk Neraca ... 19

12. Tabel 2.15 Bentuk SHU ... 20

13. Tabel 3.1 Kamus Data Simpan Pinjam ... 49

DAFTAR GAMBAR

Halaman 1. Gambar 1.1 Metodologi pengembangan sistem yang berorientasikan

proses ... 6

2. Gambar 1.2 Data sebagai fokus Utama... 6

3. Gambar 1.3 Output berupa Narasi dapat menimbulkan persepsi... 7

4. Gambar 1.4 Struktur Pengembangan Sistem Iterasi ... 7

5. Gambar 2.1 Proses Akuntansi ... 15

11. Gambar 3.1 Struktur Organisasi PRIMKOPABRI ... 35

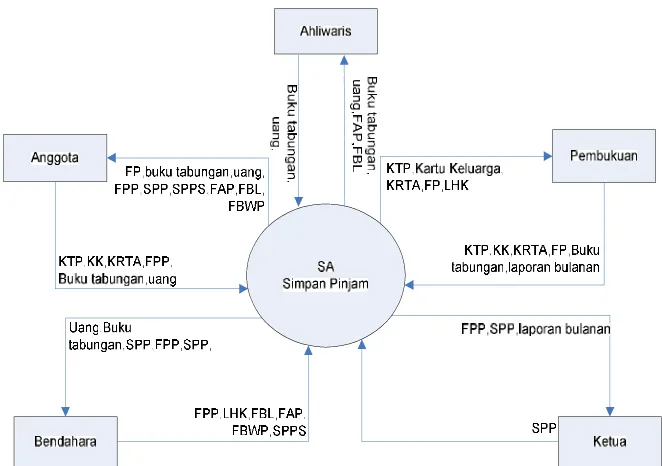

12. Gambar 3.2 Diagram Konteks Simpan Pinjam Berjalan ... 41

13. Gambar 3.3 DFD Level 0 Simpan Pinjam Berjalan... 43

14. Gambar 3.4 DFD Level 1 Proses 1 Simpan Pinjam Berjalan ... 44

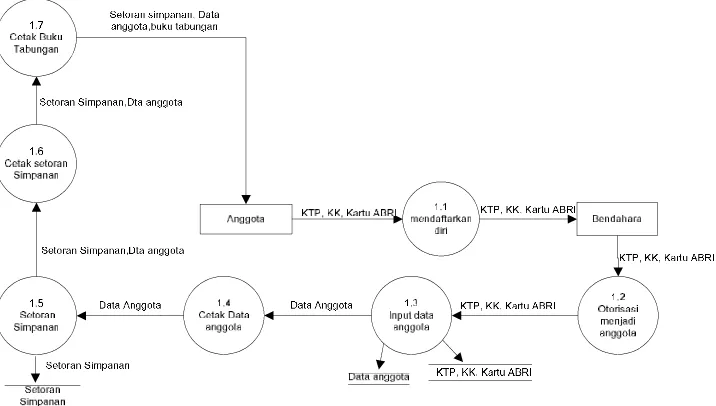

15. Gambar 3.5 DFD Level 1 Proses 2 Simpan Pinjam Berjalan ... 45

16. Gambar 3.6 DFD Level 1 Proses 3 Simpan Pinjam Berjalan ... 46

17. Gambar 3.7 DFD Level 1 Proses 6 Simpan Pinjam Berjalan ... 47

18. Gambar 3.8 Flowchart Dokumen Simpan Pinjam ... 50

19. Gambar 3.9 Flowchart Dokumen Simpan Pinjam Lanjutan... 51

20. Gambar 3.10Flowchart Dokumen Simpan Pinjam Lanjutan... 52

21. Gambar 4.1 Diagram Konteks Usulan ... 56

22. Gambar 4.2 DFD Level 0 Usulan ... 58

23. Gambar 4.3 DFD Level 1 Proses1 Simpan Pinjam usulan ... 59

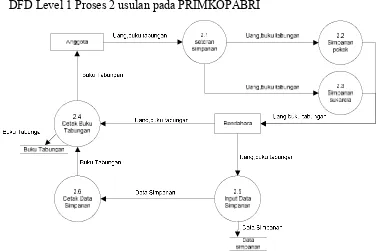

24. Gambar 4.4 DFD Level 1 Proses 2 Simpan Pinjam usulan ... 60

25. Gambar 4.5 DFD Level 1 Proses 3 Simpan Pinjam usulan ... 61

26. Gambar 4.6 DFD Level 1 Proses 6 Simpan Pinjam usulan ... 62

Halaman

29. Gambar 4. 9 DFD Level 1 Proses 9 Simpan Pinjam usulan ... 65

30. Gambar 4. 10Flowchart Sistem Simpan Pinjam Usulan ... 67

31. Gambar 4.11Flowchart Sistem Simpan Pinjam Usulan Lanjutan 1 ... 68

32. Gambar 4.12Flowchart Sistem Simpan Pinjam Usulan Lanjutan 2 ... 69

33. Gambar 4.13Flowchart Sistem Simpan Pinjam Usulan Lanjutan 3 ... 69

34. Gambar 4.14 ERD... 71

35. Gambar 4.15 Perancangan Tabel Data Anggota ... 72

36. Gambar 4.16 Perancangan Tabel Simpanan ... 73

37. Gambar 4.17 Perancangan Tabel Pinjaman ... 74

38. Gambar 4.18 Perancangan Tabel Cicilan Pembayaran ... 75

39. Gambar 4.19 Perancangan Kode... 76

40. Gambar 4.20 Struktur Menu Program... 77

41. Gambar 4.21 Tampilan Menu Utama... 78

42. Gambar 4.22 Tampilan Menu Log In ... 79

43. Gambar 4.23 Tampilan Menu Bendahara ... 82

44. Gambar 4.24 Tampilan Menu Pembukuan ... 84

45. Gambar 4.25 Tampilan Menu data Anggota... 86

46. Gambar 4.26 Tampilan Cetak Kartu Anggota ... 87

47. Gambar 4.27 Tampilan Cetak Bukti Setoran ... 88

48. Gambar 4.28 Tampilan Cetak Buku Tabungan... 89

49. Gambar 4.29 Tampilan Menu Transaksi Simpanan... 90

50. Gambar 4.30 Tampilan Menu Pengajuan Pinjaman ... 91

51. Gambar 4.31 Tampilan Menu Otorisasi Persetujuan Pinjaman ... 92

52. Gambar 4.32 Tampilan Cetak Otorisasi Persetujuan Pinjaman ... 94

53. Gambar 4.33 Tampilan Menu Cicilan Pelunasan Pinjaman ... 96

54. Gambar 4.34 Tampilan Cetak Cicilan Pelunasan Pinjaman ... 98

55. Gambar 4.35 Tampilan Menu Transaksi Pelunasan Pinjaman Tanpa Cicilan...99

56. Gambar 4.36 Tampilan Transaksi Penundaan Pembayaran... 101

Halaman

59. Gambar 4.39 Tampilan Buku Piutang Anggota... 106

60. Gambar 4.40 Tampilan Cetak Buku Piutang Anggota... 107

61. Gambar 4.41 Tampilan Jurnal Umum... 108

62. Gambar 4.42 Tampilan Cetak Jurnal Umum ... 108

63. Gambar 4.43 Tampilan Menu Buku Besar Umum ... 109

64. Gambar 4.44 Tampilan Cetak Menu Buku Besar Kas ... 109

65. Gambar 4.45 Tampilan Cetak Buku Besar Piutang Anggota ... 110

66. Gambar 4.46 Tampilan Cetak Buku Besar Simpanan Pokok ... 110

67. Gambar 4.47 Tampilan Cetak Buku Besar Simpanan Wajib... 111

68. Gambar 4.48 Tampilan Cetak Buku Besar Simpanan Sukarela ... 111

69. Gambar 4.49 Tampilan Cetak Buku Besar pendapatan Bunga... 112

70. Gambar 4.50 Tampilan Menu Neraca ... 112

71. Gambar 4.51 Tampilan Cetak Neraca ... 113

72. Gambar 4.52 Tampilan Menu SHU ... 114

73. Gambar 4.53 Tampilan Cetak SHU ... 114

74. Gambar 4.54 Tampilan Menu Laporan Pendukung ... 115

75. Gambar 4.55 Tampilan Cetak data Anggota... 115

76. Gambar 4.56 Tampilan Cetak Simpanan Anggota ... 116

77. Gambar 4.57 Tampilan Cetak Pinjaman Anggota ... 116

DAFTAR SIMBOL

Simbol Data Flow Diagram

EXTERNAL ENTITY Simbol ini digunakan untuk menggambarkan asal dan tujuan data

PROSES

Simbol ini digunakan untuk proses pengolahan atau transformasi data

DATA FLOW

Simbol ini digunakan untuk menggambarkan aliran data yang berjalan

DATA STORE

Simbol ini digunakan untuk menggambarkan data flow yang sudah disimpan atau diarsipkan

Simbol-Simbol ERD

No Simbol Nama Keterangan

1. Entitas Persegi panjang, menyatakan himpunan entitas

2.

Key Lingkaran/Elips, menyatakan atribut (atribut yang berfungsi sebagai key digarisbawahi)

3.

Relasi Belah ketupat, menyatakan himpunan relasi

4.

Penghubung Garis, sebagai penghubung antara himpunan relasi dengan himpunan entitas dan himpunan entitas dengan atributnya

Simbol-Simbol ERD Sumber: Fathansyah.(2002) [7] Basis Data.

E

DAFTAR LAMPIRAN

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Era globalisasi ini perkembangan dunia perekonomian mengalami kemajuan sangat pesat baik dalam hal teknologi maupun pemikiran. Salah satunya adalah kegiatan di bidang jasa yaitu koperasi. Koperasi merupakan bentuk organisasi ekonomi yang mempunyai peran penting dan berkaitan erat dengan sistem perekonomian di Indonesia saat ini, yang merupakan pilar ekonomi berbasis kekeluargaan dan kegotongroyongan. Seperti yang terjadi pada Koperasi PRIMKOPPABRI, Unit Simpan Pinjam merupakan salah satu bagian yang mempunyai peran penting dikarenakan sebagian besar pendapatan diperoleh dari unit tersebut.

dalam penerapan sebuah sistem. Adapun langkah yang perlu diambil untuk pemecahannya adalah dengan menggunakan program aplikasi dengan menggunakan Microsoft Visual Basic 6.0 dengan database Acess 2003.

Dengan demikian peneliti mengambil simpulan untuk mengambil judul “PERANCANGAN SISTEM INFORMASI AKUNTANSI SIMPAN PINJAM PADA KOPERASI PRIMKOPPABRI DENGAN MENGGUNAKAN MICROSOFT VISUAL BASIC 6.0 DAN ACESS 2003”.

1.2.1 Identifikasi Masalah

Berkaitan dengan uraian dalam latar belakang, penulis dapat menentukan pokok permasalahan yang akan dibahas, adapun identifikasi permasalahan yang akan dibahas adalah:

A. Bagaimana Sistem Akuntansi Simpan Pinjam pada PRIMKOPPABRI (Primer Koperasi Purnawirawan ABRI).

B. Bagaimana Perancangan Sistem Informasi Akuntansi Simpan Pinjam pada PRIMKOPPABRI dengan menggunakan program Microsoft Visual Basic 6.0 dan Acess 2003.

1.3 Batasan Masalah

Luasnya ruang lingkup permasalahan dan keterbatasan waktu dalam pembuatan laporan, penulis mengarahkan pada pokok permasalahannya saja. yaitu Perancangan Sistem Informasi Akuntansi Simpan Pinjam dibatasi pada:

A. Proses simpan dan pinjam. Proses simpan terdiri dari simpanan pokok, simpanan wajib, dan simpanan sukarela dan pinjaman berupa uang. Metode pencatatan akuntansi yang digunakan diperusahaan yaitu metode pencatatan Cash Basic, karena pendapatan diakui apabila benar-benar diterima secara tunai dan akan mengakui beban apabila betul-betul telah terjadi.

1.4 Maksud dan Tujuan Penelitian 1.4.1 Maksud Penelitian

Maksud dari penulis melaksanakan penelitian adalah untuk memperoleh data yang berkaitan dengan perancangan sistem informasi akuntansi simpan pinjam pada PRIMKOPABRI.

1.4.2 Tujuan Penelitian

Tujuan diadakannya penelitian pada PRIMKOPABRI adalah:

A. Untuk mengetahui Sistem Akuntansi Simpan Pinjam pada PRIMKOPABRI (Primer Koperasi Purnawirawan ABRI).

B. Untuk merancang Sistem Informasi Akuntansi Simpan Pinjam di PRIMKOPABRI dengan menggunakan program Microsoft Visual Basic 6.0 dan Acess 2003.

1.5 Metode Penelitian 1.5.1 Desain penelitian

Menurut M. Nazir dalam bukunya Metode Penelitian, menjelaskan bahwa: “Desain Penelitian adalah semua proses yang diperlukan dalam perencanaan dan pelaksanaan penelitian”.[17]

Desain penelitian yang digunakan penulis dalam melakukan penelitian ini adalah Desain penelitian Data Primer dan Data Sekunder, karena penulis dapat melakukan observasi langsung ke lokasi penelitian untuk memperoleh data. Penulis juga dapat melakukan evaluasi terhadap data-data primer yang telah didapatkan dari lokasi penelitian

Menurut M. Nazir dalam bukunya yang berjudul Metode Penelitian menyebutkan definisi penelitian dengan Data Primer/Sekunder adalah sebagai berikut:

1.5.1.1 Jenis Penelitian

Jenis penelitian yang digunakan penulis adalah penelitian akademik. Menurut Sugiyono dalam bukunya yang berjudul Metode Penelitian Bisnis, yaitu:

”Penelitian akademik adalah penelitian yang dilakukan oleh mahasiswa dan merupakan sarana edukatif sehingga lebih mementingkan validasi internal (cara yang harus betul), variabel penelitian terbatas serta kecanggihan analisis disesuaikan dengan jenjang pendidikan.” [21]

Dari uraian di atas dapat ditarik simpulan yaitu penelitian akademik adalah penelitian yang dilakukan oleh mahasiswa yang merupakan sarana edukatif yang disesuaikan dengan jenjang pendidikan.

1.5.1.2 Sumber Data

Sumber pengambilan data yang digunakan penulis adalah sumber data primer, dan sekunder karena data yang didapatkan penulis merupakan data hasil wawancara dengan orang yang berhubungan langsung dengan objek penelitian dan dari dokumen-dokumen yang berkaitan.

1.5.1.3 Jenis Data

Jenis data yang digunakan penulis adalah gabungan dari data kualitatif dan data kuantitatif. Menurut Sugiono dalam bukunya yang berjudul Metode penelitian bisnis,mengemukakan bahwa:

“Data kualitatif adalah data yang berbentuk kata, kalimat, skema dan gambar.

“Data Kunatitatif adalah data yang berbentuk angka atau data kualitatif yang diangkakan.” [21]

1.5.2 Metode Penelitian

Dalam penyusunan Laporan metode yang digunakan peneliti adalah metode Survei dan Eksperimental.

Alasan penulis menggunakan metode Survei karena penulis melakukan penyelidikan untuk memperoleh fakta-fakta mengenai sistem Simpan pinjam pada koperasi untuk merancang sistem informasi akuntansi simpan pinjam pada PRIMKOPABRI.

Menurut Sujoko, Stevanus dan Yuliawati dalam bukunya Metode Penelitiaan Untuk Akuntansi yaitu: ”Metode Eksperimental adalah bertujuan untuk mengetahui reaksi kelompok-kelompok atau individu-induvidu terhadap perubahan pada lingkungannya” [22]

Penulis menggunakan metode ekperimental karena penulis langsung melakukan eksperimen dengan mencoba membuat program untuk sistem informasi akuntansi simpan pinjam dengan menggunakan Visual Basic 6.0.

1.5.3 Metode pengembangan Sistem Informasi 1.5.3.1 Metode Pengembangan Sistem

Definisi metodologi pengembangan Sistem menurut Tata Sutabri dalam bukunya yang berjudul Analisa Sistem Informasiyaitu:

“Metodologi pengembangan sistem adalah metode-metode, prosedur-prosedur, konsep-konsep, pekerjaan dan aturan-aturan untuk mengembangkan suatu sistem informasi.Dalam pengembangan sistem informasi perlu digunakan suatu metodologi yang dapat digunakan sebagai pedoman bagaimana dan apa yang harus dikerjakan selama pengembangan ini.” [23]

Adapun Metodologi pengembangan sistem yang penulis gunakan adalah sebagai berikut:

Metodologi penelitian yang berorientasi pada proses menurut Tata Sutabri dalam bukunya yang berjudul Analisa Sistem Informasi yaitu:

Metodologi yang berorieantasi menurut data menurut Tata Sutabri dalam bukunya yang berjudul Analisa sistem Informasiyaitu:

“Metodologi yang berorientasi pada data disebut juga metodologi model informasi, yang diperkenalkan sekitar tahun 1980 dengan semakin banyaknya perusahaan yang menggunakan Relational Database Management System. Alat yang digunakan untuk membuat model ialah ERD ( Entity Relational Diagram).” [23]

Gambar 1.2 Data Sebagai Fokus Utama.[23]

Metodologi yang berorieantasi keluaran menurut Tata Sutabri dalam bukunya yang berjudul Analisa sistem Informasiyaitu:

“Metodologi yang berorientasi keluaran disebut juga metodologi tradisional karena dalam tahapan pengembangan tanpa dibekali dengan teknik dan peranti yang memadai, seperti cara menganalisis, menggambarkan sistem, sehingga sering disebut metodologi System Development Life Cycle (SDLC). Fokus utama metodologi ini adalah pada keluaran/output seperti laporan penjualan, laporan pembelian, dan lain sebagainya.” [23]

Gambar 1.3 Outputyang berupa narasi dapat menimbulkan persepsi yang berbeda. [23]

1.5.3.2 Struktur Pengembangan Sistem

Adapun struktur pengembangan sistem yang digunakan penulis adalah Iterasi yaitu:

Menurut Tata Sutabri dalam bukunya Analisa Sistem Informasi menjelaskan bahwa: ”Iterasi adalah tahapan-tahapan tersebut dilaksanakan secara berulang-ulang sampai didapatkan hasil yang diinginkan.” [23]

Penulis menggunakan cara Iterasi karena perancangan sistem informasi Simpan Pinjam dalam pembuatnnya dilakukan secara berulang-ulang sampai mendapatkan hasil yang diinginkan. Terlihat pada gambar 1.4

Gambar 1.4 Struktur Pengembangan Sistem Iterasi. [23]

1.5.3.3 Teknik Pengumpulan Data

Teknik Pengumpulan data yang dilakukan dalam penelitian adalah sebagai berikut:

A. Penelitian lapangan, yaitu penelitian langsung di lapangan tempat penulis melakukan penelitian terhadap objek yang berkaitan dengan masalah yang dibahas

1. Wawancara

2. Observasi langsung

Menurut M. Nazir dalam bukunya Metode penelitian disebutkan bahwa: “Observasi langsung atau pengamatan langsung adalah cara pengambilan data dengan menggunakan mata tanpa ada pertolongan alat standar lain untuk keperluan tersebut.” [17]

B. Studi Pustaka yaitu, teknik pengumpulan data dengan cara mempelajari, mengkaji dan memahami sumber-sumber data yang ada pada beberapa buku yang terkait dalam penelitian yang tercantum dalam daftar pustaka. Adapun referensi buku yang digunakan oleh penulis dalam penyusunan tugas akhir ini yaitu buku Akuntansi Koperasi, buku Sistem Informasi Akuntansi, buku Akuntansi Pengantar Pendekatan Terpadu, buku Basis Data, buku Acess 2003, dan buku Pemograman Visual Basic 6.0.

1.6 Kegunaan Penelitian A. Kegunaan Operasional.

Hasil penelitian ini diharapkan dapat dijadikan masukan yang membangun untuk kelangsungan koperasi kearah yang lebih baik dan maju dan diterapkan dalam pengelolaan simpan pinjam di koperasi, karena penelitian ini bermaksud untuk menambah sistem baru yang diharapkan dapat mempermudah pengolahan data sehingga menghasilkan laporan dan perhitungan simpan pinjam yang lebih baik dari sebelumnya dengan menggunakan Visual Basic 6.0.

B. Kegunaan Akademis

Bagi Penulis Peneliti dapat mengetahui urutan pengolahan data simpan pinjam di PRIMKOPABRI, sehingga penulis dapat merancang sistem yang baru untuk koperasi tersebut. Selain itu penulis dapat menerapkan ilmu yang didapat selama perkuliahan, yaitu dengan merancang Sistem informasi Akuntasi Simpan Pinjam menggunakan Visual Basic 6.0.

C. Bagi peneliti Lain

1.7 Lokasi dan Waktu Penelitian 1.7.1 Lokasi Penelitian

Penulis mendapatkan data-data perusahaan dari hasil penelitian yang dilakukan penulis pada Primer Koperasi Purnawirawan ABRI atau sering disebut dengan PRIMKOPPABRI yang terletak di Jl. Terusan Kopo No 453 Bandung. Tlp 5424673.

1.7.2 Waktu Penelitian

Adapun pelaksanaan penelitian ini penulis melakukan kegiatan penelitian dari bulan Juli 2008 sampai selesai. Untuk mempermudah kegiatan pengerjaan laporan tugas akhir penulis membuat Time Schedule pengerjaan tugas Akhir. Adapun Time Schedule pengerjaan tugas akhir adalah Terlihat pada Tabel 1.1

1.8 Sistematika Penulisan BAB I PENDAHULUAN

Bab ini berisi latar belakang, identifikasi masalah, batasan masalah, maksud dan tujuan penelitian, metode penelitian, lokasi dan waktu penelitian, sistematika penulisan.

BAB II LANDASAN TEORI

Bab ini berisi teori yang mendukung tema atau judul penelitian sesuai dengan referensinya.

BAB III SISTEM YANG BERJALAN

Bab ini berisi tentang organisasi tempat penelitian. Hal-hal yang dibahas pada bab ini antara lain adalah sejarah perusahaan, struktur organisasi, kebijakan perusahaan, sistem yang berjalan pada perusahaan yang diteliti.

BAB IV ANALISIS DAN PERANCANGAN SISTEM INFORMASI AKUNTANSI SIMPAN PINJAM

Bab ini merupakan isi atau pokok pembahasan utama dari penelitian. Hal-hal yang dibahas pada bab ini antara lain adalah DFD, Diagram konteks, Flowchat, dan perancangan sistem usulan.

BAB V SIMPULAN DAN SARAN

BAB II

LANDASAN TEORI

2.1 Perancangan Sistem Informasi Akuntansi Simpan Pinjam 2.1.1 Perancangan

Definisi Perancangan menurut AL-Bahra bin Ladjamudin dalam bukunya Analisis dan Desain Sistem Informasi menyebutkan bahwa: ”Perancangan adalah suatu kegiatan yang memiliki tujuan untuk mendesain sistem baru yang dapat menyelesaikan masalah-masalah yang dihadapi perusahaan yang diperoleh dari pemilihan alternatif sistem yang terbaik.” [4]

Definisi perancangan menurut George M Scoot dalam bukunya yang berjudul Principles Of Manajement Information System yang ditejemaahkan oleh Jogiyanto H.Mperancangan didefinisikan sebagai berikut:

“Perancangan adalah desain yang menentukan bagaimana suatu sistem akan menyelesaikan apa yang mesti diselesaikan. dalam tahap ini menyangkut mengkonfigurasikan dari komponen perangkat lunak dan perangkat keras dari suatu sistem sehingga setelah instalasi dari sistem akan benar-benar memuaskan rancang bangun yang telah ditetapkan pada akhir tahap analisis sistem.” [10]

Berdasarkan definisi di atas dapat disimpulkan bahwa perancangan sistem adalah mendesain, menggambarkan sistem yang baru yang bertujuan dapat menyelesaikan permasalahan yang ada di perusahaan dengan penggunaan sistem yang lebih baik.

2.1.2 Sistem

Definisi Sistem menurut Hall James Adalam bukunya yang berjudul Sistem Informasi Akuntansi didefinisikan sebagai berikut: “Sistem adalah suatu kelompok dua atau lebih komponen yang saling berkaitan atau suatu sistem yang saling bersatu untuk mencapai tujuan yang sama.” [8]

Dari kutipan di atas dapat disimpulkan, bahwa suatu sistem adalah sekelompok unsur yang saling berhubungan dan mempunyai maksud tertentu, untuk mencapai tujuan tertentu

2.1.3 Informasi

Definisi Informasi menurut Krismiaji dalam bukunya yang berjudul Sistem Informasi Akuntansi menyebutkan bahwa: “Informasi adalah Hasil pengolahan data yang memberikan arti dan manfaat.” [13]

Definisi informasi menurut Jogiyanto H.M dalam bukunya yang berjudul Analisis dan Desain Sistem Informasi adalah: “Informasi adalah Data yang diolah menjadi bentuk lebih berguna dan lebih berarti bagi yang memakainya.” [10]

Berdasarkan kedua definisi di atas dapat disimpulkan bahwa Informasi adalah hasil dari pengolahan data yang dapat di jadikan sebagai acuan dalam pengambilan keputusan.

2.1.4 Akuntansi

Definisi Akuntansi menurut Soemarso SR dalam bukunya Akuntansi Suatu pengantar yang diambil dari definisi American Accounting Association, adalah sebagai berikut: “Akuntansi adalah proses mengidentifikasi, mengukur, dan melaporkan informasi ekonomi, untuk memungkinkan adanya penilaian dan keputusan yang jelas dan tegas bagi mereka yang menggunakan informasi tersebut.” [20]

Definisi Akuntansi menurut Rudianto dalam bukunya Akuntansi Koperasi adalah sebagai berikut: ”Akuntansi adalah Sistem yang menghasilkan laporan kepada pihak-pihak yang berkepentingan mengenai aktivitas ekonomi dan kondisi suatu badan usaha.” [19]

2.1.4.1 Metode Pencatatan Akuntansi

Menurut Rudianto dalam bukunya Akuntansi Koperasi terdapat 2 metode akuntansi berkaitan dengan pengakuan pendapatan dan biaya yang terjadi pada koperasi yaitu:

“A. Accrual Basic accounting (akuntansi berbasis akrual) adalah suatu metode pengakuan pendapatan dan pengakuan biaya pada saat terjadinya transaksi.walaupun pada saat terjadinya transaksi tersebut, koperasi belum menerima kas dari pendapatan koperasi dan kas belum dikeluarkan untuk membayar berbagai biaya, tetapi jika transaksi itu terjadi pada suatu saat maka langsung diakui pada saat itu juga.

B.Cash Basic accounting (akuntansi berbasis kas) adalah suatu metode pengakuan pendapatan pada saat kas diterima koperasi dan pengakuan biaya pada saat kas dikeluarkan untuk membayar biaya tersebut.” [19]

Berdasarkan uraian di atas maka penulis menggunakan metode akuntansi Cash Basic Accounting, karena pada saat uang dipinjamkan pada anggota, koperasi tidak langsung mengakui pendapatan.

Tabel 2.1 Perbedaan Accrual Basic accountingdan Cash Basic accounting. [19]

2.1.4.2 Proses Akuntansi

pencatatan dari transaksi yang terjadi di golongkan dalam kelompok kemudian dilanjutkan pada tahap.” [20]

Definisi Proses Akuntansi Menurut Haryono Jusup dalam bukunya Dasar-Dasar Akuntansi didefinisikan sebagai berikut: “Proses akuntansi merupakan suatu proses yang meliputi pencatatan, penggolongan, pengikhtisaran, pelaporan dan menganalisa data keuangan dari suatu organisasi.” [9]

Proses akuntansi menurut Soemarso dalam bukunya yang berjudul Akuntansi Suatu Pengantarterlihat pada gambar 2.1

Gambar 2.1 Proses Akuntansi. [20]

Dari pengertian tersebut dapat disimpulkan bahwa proses akuntansi merupakan proses pembuatan laporan keuangan yang dimulai dari transaksi yang terjadi, kemudian dilakukan pencatatan ke dalam jurnal, penggolongan dan pengikhtisaran, menyajikan informasi ke dalam bentuk laporan akuntansi sebagai informasi untuk pemakainya dan melakukan analisis dan interprestasi.

2.1.4.3 Siklus Akuntansi

Definisi Siklus Akuntansi menurut Soemarso SR dalam bukunya yang

berjudul Akuntansi Suatu Pengantar didefinisikan sebagai berikut: “Siklus akuntansi adalah tahapan kegiatan dalam proses pencatatan dan pelaporan akuntasi mulai dari terjadinya transaksi sampai dibuatnya laporan keuangan.” [20]

urutan kerja yang harus dibuat oleh akuntan sejak awal hingga menghasilkan laporan keuangan.” [19]

Berdasarkan kedua definisi di atas dapat disimpulkan Siklus akuntansi adalah tahapan kegiatan dalam proses pencatatan dan pelaporan akuntasi mulai dari terjadinya transaksi sampai dibuatnya laporan keuangan.

Gambar 2.2 Siklus Akuntansi. [19]

A. Jurnal Umum

Definisi Jurnal menurut Mulyadi dalam bukunya yang berjudul Sistem Akuntansi didefinisikan sebagai berikut: “Jurnal umum merupakan catatan akuntansi pertama yang digunakan untuk mencatat, mengklasifikasikan, dan meringkas data keuangan dan data lain.” [18]

Definisi Jurnal menurut Soemarso SR dalam bukunya yang berjudul Akuntansi Suatu Pengantar didefinisikan sebagai berikut: “Jurnal umum (General Journal) bentuk jurnal yang terdiri dari dua kolom. Jurnal umum kadang-kadang disebut juga dengan buku memorial atau jurnal standar.” [20]

Berdasarkan kedua definisi di atas dapat disimpulkan Jurnal merupakan catatan akuntansi pertama yang digunakan untuk mencatat, mengklasifikasikan, dan meringkas data keuangan dan data lain.

Tabel 2.2 Jurnal Umum untuk Transaksi Simpanan Anggota. [19] Koperasi “Y”

Jurnal umum Periode Januari 2008

Tanggal No Bukti Keterangan Ref Debit Kredit

Tgl/Bln/Thn xxx Kas 1.1.1 xxx

Simpanan Pokok 1.5.1 xxx

Transaksi Bukti Transaksi Jurnal Buku Besar

Simpanan Wajib 1.5.2 xxx

xxx Kas 1.1.1 xxx

Simpanan Sukarela 1.5.3 xxx

Tabel 2.3 Jurnal Umum untuk Transaksi pinjaman. [19] Koperasi “Y”

Jurnal umum Periode januari 2008

Tanggal No Bukti Keterangan Ref Debit Kredit

Tgl/Bln/Thn xxx Piutang Anggota 1.2.1 xxx

Kas 1.1.1 xxx

Tabel 2.4 Jurnal Umum untuk Transaksi pembayaran. [19] Koperasi “Y”

Jurnal umum Periode januari 2008

Tanggal No Bukti Keterangan Ref Debit Kredit

Tgl/Bln/Thn xxx Kas 1.1.1 xxx

Piutang Anggota 1.2.1 xxx

xxx Kas 1.1.1 xxx

Pendapatan Bunga 4.2.1 xxx

Tabel 2.5 Jurnal Umum untuk Pembagian SHU. [19] Koperasi “Y”

Jurnal umum Periode januari 2008

Tanggal No Bukti Keterangan Ref Debit Kredit

Tgl/Bln/Thn xxx SHU Dibagikan 3.5.2 xxx

Kas 1.1.1 xxx

B. Buku Besar

Definisi Buku Besar menurut Soemarso SR dalam bukunya yang berjudul Akuntansi Suatu Pengantar didefinisikan sebagai berikut: “Buku Besar adalah kumpulan dari perkiraan yang saling berhubungan dan merupakan satu kesatuan tersendiri.” [20]

Definisi Buku Besar menurut Jogiyanto H.M dalam bukunya yang berjudul

Berdasarkan kedua definisi di atas dapat disimpulkan Buku Besar adalah kumpulan dari perkiraan yang saling berhubungan dan merupakan satu kesatuan tersendiri.

Tabel 2.6 Buku Besar Umum Kas. [19]

Akun : Kas No Akun :110

Tanggal Keterangan Ref Debit Kredit D/K Saldo

Tgl/Bln/Thn Simpanan Pokok 1.5.1 xxx D XXX

Simpanan Wajib 1.5.2 xxx D XXX

Piutang Anggota 1.5.3 xxx D XXX

Piutang Anggota 1.2.1 xxx D XXX

Pendapatan Bunga 4.2.1 xxx D XXX

Tabel 2.7 Buku Besar Umum Piutang Anggota. [19]

Akun: Piutang Anggota No Akun :120

Tanggal Keterangan Ref Debit Kredit D/K Saldo

Tgl/Bln/Thn Kas 1.1.1 xxx D XXX

Kas 1.1.1 xxx D XXX

Tabel 2.8 Buku Besar Umum Pendapatan Bunga. [19]

Akun: Pendapatan Bunga No Akun : 420

Tanggal Keterangan Ref Debit Kredit D/K Saldo

Tgl/Bln/Thn Kas 1.1.1 xxx K XXX

Tabel 2.9 Buku Besar Umum Simpanan Pokok. [19]

Akun : Simpanan Pokok No Akun : 310

Tanggal Keterangan Ref Debit Kredit D/K Saldo

Tgl/Bln/Thn Kas 1.1.1 xxx K XXX

Tabel 2.10 Buku Besar Umum Simpanan Wajib. [19]

Akun : Simpanan Wajib No Akun :320

Tanggal Keterangan Ref Debit Kredit D/K Saldo

C. Laporan Sisa Hasil Usaha

Menurut Rudianto dalam bukunya Akuntansi Koperasi menyebutkan bahwa: ”Perhitungan Sisa Hasil usaha adalah suatu laporan yang menunjukkan kemampuan koperasi dalam menghasilkan profitdalam suatu periode akuntansi atau satu tahun.” [19]

Menurut Amin Widjaja dalam bukunya yang berjudul Akuntansi untuk Koperasi menyebutkan bahwa: “Perhitungan Sisa Hasil usaha adalah Pendapatan yang diperoleh dalam satu tahun dikurangi dengan penyusutan dan biaya dari tahun buku yang bersangkutan.” [5]

Dari kutipan di atas dapat ditarik simpulan bahwa Perhitungan Sisa Hasil usaha adalah suatu laporan yang menunjukkan kemampuan koperasi dalam menghasilkanprofitdalam suatu periode akuntansi atau satu tahun.

Tabel 2.12 Perhitungan Hasil Usaha [19] Koperasi “Y”

D. Neraca

Definisi Neraca menurut Soemarso SR dalam bukunya yang berjudul Akuntansi Suatu Pengantardidefinisikan sebagai berikut:“Neraca merupakan daftar aktiva, kewajiban, dan modal suatu perusahaan pada suatu saat tertentu.” [20]

Definisi Neraca menurut Haryono Jusup dalam bukunya yang berjudul Dasar-Dasar Akuntansi didefinisikan sebagai berikut: “Neraca merupakan suatu daftar yang menggambarkan aktiva (harta kekayaan), kewajiban, dan modal yang dimiliki oleh perusahaan pada suatu saat tertentu.” [9]

Dari kutipan di atas dapat ditarik simpulan bahwa Neraca merupakan daftar aktiva, kewajiban, dan modal suatu perusahaan pada suatu saat tertentu dan menunjukan kekayaan yang dipunyai perusahaan.

Tabel 2.13 Bentuk Neraca. [19] Koperasi “X”

Neraca

2.1.5 Sistem Informasi`

Definisi Sistem Informasi menurut Hall James A dalam bukunya yang berjudul Sistem Informasi Akuntansi didefinisikan sebagai berikut: “Sistem informasi adalah rangkaian prosedur formal dimana data dikumpulkan, diproses menjadi informasi dan didistribusikan kepada pemakai.” [8]

Definisi Sistem Informasi menurut Jogianto H.Mdalam buku Analisis dan Desain Sistem Informasimenyebutkan bahwa:

”Sistem Informasi adalah suatu sistem di dalam organisasi yang mempertemukan kebutuhan pengolahan transaksi harian, mendukung operasi, bersifat manajerial dan kegiatan strategi dari suatu organisasi dan menyediakan pihak luar dengan laporan yang diperlukan.” [10] Dari kutipan di atas dapat ditarik simpulan bahwa sistem informasi merupakan suatu prosedur didalam organisasi yang dibuat secara terpadu untuk menyajikan informasi yang diperlukan dalam pengambilan keputusan.

2.1.6 Sistem Akuntansi

Menurut Mulyadi dalam bukunya Sistem Akuntansi, sistem akuntansi adalah sebagai berikut:

“Sistem akuntansi adalah organisasi formulir, catatan dan laporan yang dikoordinasi sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna memudahkan pengelolaan perusahaan.” [18]

Menurut Lamidjan dan Azhar Susanto dalam bukunya yang berjudul Sistem Informasi Akuntansidijelaskan bahwa:

“Sistem akuntansi adalah organisasi dari formulir-formulir, catatan-catatan, dan laporan-laporan yang terkoordinir untuk mempermudah mengelola perusahaan dan menentukan informasi dasar tertentu yang diperlukan.” [14]

2.1.7 Koperasi

Definisi Koperasi menurut Amin Widjaja dalam bukunya Akuntansi Untuk Koperasididefinisikan sebagai berikut:

“Koperasi adalah badan usaha yang beranggotakan orang atau badan hukum koperasi dengan berlandaskan kegiatan berdasarkan prinsip koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasarkan asas kekeluargaan.” [5]

Definisi Koperasi menurut Rudianto dalam bukunya Akuntansi Koperasi adalah sebagai berikut:

“Koperasi dipahami sebagai kumpulan orang yang secara suka rela mempersatukan diri untuk memperjuangkan peningkatan kesejahteraan ekonomi mereka, melalui pembentukan sebuah badan usaha yang dikelola secara demokratis.” [19]

Dari kutipan di atas dapat disimpulkan bahwa Koperasi adalah badan usaha yang beranggotakan orang atau badan hukum yang berdasarkan azas kekeluargaan.

2.1.7.1 Simpan Pinjam

Definisi Simpan Pinjam menurut Kepala Kantor Departemen Koperasi Propinsi Jawa Barat dalam Akta Perubahan Anggaran Dasar Tahun 1998 di definisikan sebagai berikut:

“Simpan Pinjam adalah Menerima simpanan berjangka dan tabungan dari anggota, dan memberikan pinjaman uang kepada anggota, calon anggota, koperasi lain atau anggotanya, dan melakukan kerjasama dan kemitraan dengan pihak ketiga.” [12]

2.1.7.2 Jenis Koperasi

“A.Koperasi Simpan Pinjam adalah Koperasi yang bergerak dalam bidang pemupukan simpanan dana dari para anggotanya, untuk kemudian dipinjamkan kembali kepada anggota yang memerlukan dana.

B.Koperasi konsumen adalah koperasi yang anggotanya para konsumen akhir atau pemakai barang dan jasa.

C.Koperasi pemasaran adalah koperasi yang anggota nya para produsen atau pemilik barang atau penyedia jasa.

D.Koperasi Produsen adalah koperasi yang anggotanya tidak memiliki badan usaha sendiri, tetapi bekerja sama dalam wadah koperasi untuk menghasilkan dan memasarkan barang atau jasa.” [19]

2.1.7.3 Jenis Simpanan koperasi

Menurut Soemarso SR dalam bukunya Akuntansi Suatu Pengantar menyebutkan bahwa Jenis simpanan terdiri dari:

“A.Simpanan Pokok (Basic Contribution): Jumlah nilai tertentu yangsama banyaknya yang harus disetorkan pada waktu masuk menjadi anggota dan yang tidak dapat diambil kembali selama yang bersangkutan masih menjadi anggota koperasi.

B.Simpanan Sukarela (Voluntary Contribution): Jumlah tertentu yang diserahkan oleh anggota atau bukan anggota kepada koperasi atas kehendak sendiri sebagai simpanan dan yang dapat diambil sewaktu-waktu.

C.Simpanan Wajib (Compulsory contribution): Jumlah simpanan tertentu yang harus dibayar oleh anggota koperasi dalam waktu dan kesempatan tertentu dan yang dapat diambil kembali dengan cara-cara yang diatur lebih lanjut.” [20]

2.1.8 Sistem Informasi Akuntansi.

Definisi Sistem Informasi Akuntansi Menurut Hall James A dalam bukunya yang berjudul Sistem Informasi Akuntansi didefinisikan sebagai berikut: “Sistem yang memproses transaksi keuangan dan non keuangan yang secara langsung mempengaruhi pemrosesan transaksi keuangan.” [8]

2.1.9 Sistem Informasi Akuntansi Simpan Pinjam

Melihat dari definisi di atas dan pengertian yang telah diuraikan maka dapat diambil simpulan Sistem Informasi Akuntansi Simpan Pinjam adalah suatu pengolahan data akuntansi yang memproses data dan transaksi yang terjadi dalam ruang lingkup simpanan serta pinjaman guna menghasilkan informasi yang tepat dan bermanfaat untuk merencanakan, mengendalikan dan mengoprasikan bisnis bagi pihak yang membutuhkan.

2.2 Alat Kelengkapan Sistem 2.2.1 Data Flow Diagram (DFD)

Definisi Data Flow Diagram menurut Jogiyanto H.M dalam bukunya Analisis dan Desain Sistem Informasididefinisikan sebagai berikut:

“DFD (Data Flow Diagram) adalah diagram yang menggunakan notasi untuk menggambarkan suatu sistem yang telah ada atau sistem yang baru yang akan dikembangkan secara logika tanpa mempertimbangkan lingkungan fisik dimana data tersebut mengalir, atau lingkungan fisik dimana data tersebut akan disimpan.” [10]

Definisi Data Flow Diagrammenurut Hall James Adalam bukunya Sistem Informasi Akuntansi didefinisikan sebagai berikut: “Data Flow Diagram adalah suatu diagram yang menggunakan simbol-simbol untuk mencerminkan proses, sumber data, arus data, dan entitas dalam sebuah sistem.” [8]

Dari kutipan di atas dapat ditarik simpulan bahwa Data FlowDiagram adalah suatu diagram yang menggunakan simbol-simbol untuk mencerminkan proses, sumber data, arus data, dan entitas dalam sebuah sistem.

2.2.2 Diagram Konteks

Menurut Jogiyanto H.M dalam bukunya yang berjudul Analisis dan Desain Sistem Informasi menjelaskan bahwa:“Context diagram adalah diagram arus data yang pertama kali digambar adalah yang level teratas (top level).” [10]

“Diagram Konteks dibuat untuk menggambarkan sumber serta tujuan data yang akan diproses atau dengan kata lain diagram tersebut digunakan untuk menggambarkan sistem secara umum /global dari keseluruhan sistem yang ada.” [23]

Berdasarkan uraian di atas dapat ditarik simpulan yaitu diagram konteks adalah diagram arus data yang dibuat untuk menggambarkan sistem secara umum dari keseluruhan sistem yang dibuat.

2.2.2.1Diagram Nol

Menurut Tata Sutabri dalam Analisa Sistem Informasi menyebutkan bahwa:“Diagram ini dibuat untuk menggambarkan tahapan proses yang ada di dalam diagram konteks, yang penjabarannya lebih rinci.” [23]

Menurut Jogiyanto H.M dalam bukunya yang berjudul Analisis dan Desain Sistem Informasi menjelaskan bahwa: “Dari context diagram ini kemudian akan digambar dengan lebih rinci lagi disebut level 0 (overview diagram).” [10]

Berdasarkan uraian di atas dapat diambil suatu simpulan yaitu diagram level 0 adalah diagram yang dibuat yang berpedoman kepada diagram konteks untuk menjabarkan tahapan proses selanjutnya secara lebih rinci.

2.2.2.2 Diagram Detail

Menurut Tata Sutabri dalam bukunya Analisa Sistem Informasi menyebutkan bahwa: “Diagram ini dibuat untuk menggambarkan arus data secara lebih mendetail lagi dari tahapan proses yang ada di dalam diagram nol.” [23]

Menurut Jogiyanto H.Mdalam bukunya yang berjudul Analisis dan Desain Sistem Informasi menjelaskan bahwa: “Tiap-tiap proses di overview diagram akan digambar secara lebih rinci lagi disebut dengan level 1.” [10]

2.2.3 Kamus Data

Definisi Kamus Data menurut Jogiyanto H.M dalam bukunya Analisis dan Desain Sistem Informasi didefinisikan sebagai berikut: “Kamus data (Data Dictionary) atau suatu sistem data dictionary adalah katalog tentang fakta, data, dan kebutuhan-kebutuhan informasi dari suatu sistem informasi.” [10] Definisi Kamus Data menurut Tata Sutabri dalam bukunya yang berjudul Analisa Sistem Informasi didefinisikan sebagai berikut: “Kamus data adalah suatu katalog yang menjelaskan lebih detail tentang DFD yang mencakup proses data flowdan data store.” [23]

Dari kutipan di atas dapat disimpulkan bahwa kamus data adalah suatu penjelasan mengenai data dan kebutuhan- kebutuhan informasi dari suatu sistem informasi yang berjalan mendefinisikan data yang mengalir dari sebuah sistem dengan lengkap.

Menurut Jogiyanto H.M dalam bukunya Analisis dan Desain Sistem Informasiisi dari kamus data terdiri dari:

“A. Arus data

Arus data menunjukkan dari mana data mengalir dan kemana data akan menuju. Keterangan arus data ini perlu dicatat di kamus data untuk memudahkan mencari arus data didalam data flow diagram (DFD).

B. Nama Arus Data

Karena kamus data dibuat berdasarkan arus data yang mengalir di data flow diagram, maka nama dari arus data juga harus dicatat dikamus data, sehingga mereka yang membaca DFD dam memerlukan penjelasan lebih lanjut tentang suatu arus data tertentu di data flow diagram dapat langsung mencarinya dengan mudah di kamus data.

C. Tipe Data

Arus data dapat mengalir dari hasil suatu proses ke proses yang lainnya. Data yang mengalir ini biasanya dalam bentuk laporan serta doumen hasil cetakan komputer.

D. Struktur Data

Struktur data menunjukkan arus daat yang dicatat pada kamus data yang terdiri dari item-item atau eleman-elemen data.

E. Alias

F. Volume

Volume yang perlu dicatat di dalam kamus data adalah volume rata-rata dan volume puncak dariarus data. Volume rata-rata-rat menunjukkan banyaknya arus data yang mengalir dalam satu periode tertentu sementara volume puncak menunjukkan volume yang terbanyak.

G. Periode

Periode menunjukkan kapan terjadinya arus data. Periode perlu dicatat dikamus data karena dapat digunakan untuk mengidentifikasikan kapan input data harus dimasukkan ke dalam sistem, kapan proses program harus dilakukan dan laporan-laporan harus dihasilkan.” [10]

2.2.4 Flowchart

Definisi Bagan Alir (Flowchart) menurut Jogiyanto H.M dalam bukunya Analisis dan Desain Sistem Informasi didefinisikan sebagai berikut: “Bagan Chart yang menunjukan alir flow didalam program atau prosedur secara logika.” [10]

Definisi Bagan Alir (Flowchart) menurut Hall James A dalam bukunya Sistem Informasi Akuntansi didefinisikan sebagai berikut: “Flowchart adalah Representasi grafikal dari sebuah sistem yang menjelaskan relasi diantara entitas kuncinya.” [8]

Dari kutipan di atas dapat disimpulkan bahwa Flowchartadalah sebuah sistem yang menjelaskan relasi diantara entitas kuncinya yang menunjukan alir flow didalam program atau prosedur secara logika.

2.2.4.1Bagan Alir Dokumen (Document Flowchart)

Definisi Bagan Alir Dokumen (Document Flowchart) menurut Jogiyanto H.M dalam bukunya Analisis dan Desain Sistem Informasi didefinisikan sebagai berikut: “Bagan alir dokumen (Document Flowchart) atau bagan alir formulir merupakan bagan alir yang menunjukan arus dari laporan dan formulir transaksi.” [10]

Dari kutipan di atas dapat disimpulkan bahwa Bagan alir dokumen (Document Flowchart) berfungsi untuk menampilkan sistem secara manual, Memunculkan dikotomi yang secara tradisional ada antara aspek-aspek sistem informasi manual dan komputer.

2.2.4.2 Bagan Alir Sistem (System Flowchart)

Definisi Bagan Alir Sistem (System Flowchart) menurut Jogiyanto H.M dalam bukunya Analisis dan Desain Sistem Informasi didefinisikan sebagai berikut: “Bagan alir sistem (system Flowchart) merupakan bagian yang menunjukan arus pekerjaan secara keseluruhan dari sistem. Bagan ini menjelaskan urutan dari prosedur yang ada dari sistem.” [10]

Definisi Bagan Alir Sistem menurut Hall James A dalam bukunya Sistem Informasi Akuntansididefinisikan sebagai berikut:

“Bagan Alir Sistem adalah Menggambarkan relasi antar data input (sumber), file-file transaksi, program komputer, file induk, dan laporan output yang dihasilkan oleh sistem tersebut. Flowchart sistem juga menjelaskan jenis media yang digunakan oleh sistem tersebut.” [8]

Dari kutipan di atas dapat disimpulkan bahwa Flowchart sistem digunakan untuk menjelaskan sistem yang berjalan dalam sistem manual ataupun komputer.

2.2.5 Entity Relationship Diagram(ERD)

Definisi ERD (Entity RelationShip Diagram) menurut Hall James A dalam bukunya Sistem Informasi Akuntansi didefinisikan sebagai berikut: “ERD adalah suatu teknik dokumentasi yang digunakan untuk menyajikan relasi antar entitas dalam sebuah sistem.” [8]

Definisi ERD (Entity RelationShip Diagram) menurut Fathansyah dalam bukunya Basis Data didefinisikan sebagai berikut: “ERD Berisi komponen himpunan entitas dan himpunan relasi yang masing masing dilengkapi atribut yang mempersentasikan seluruh fakta dari dunia nyata yang kita tinjau.” [7]

A. Kardinalitas Relasi

Kardinalitas relasi yang terjadi di antara dua himpunan entitas menurut Fathansyahdapat berupa:

1. Satu Ke Satu (One To One)

Ketika setiap entitas pada suatu himpunan berhubungan paling banyak dengan satu entitas pada himpunan lainya, begitupula sebaliknya.

Contoh:

Gambar 2.3 Contoh Derajat Relasi Satu Ke Satu

2. Satu ke Banyak (One to Many)

Ketika setiap entitas pada suatu himpunan berhubungan dengan banyak entitas pada himpunan entitas lainnya, tetapi tidak sebaliknya.

Contoh:

Gambar 2.4 Contoh Derajat Relasi Satu Ke Banyak 3. Banyak Ke Satu (Many To One)

Ketika setiap entitas pada suatu himpunan berhubungan paling banyak satu entitas pada himpunan lainnya, tetapi tidak sebaliknya.

Gambar 2.5 Contoh Derajat Relasi Banyak Ke Satu 4 Banyak Ke Banyak (Many To Many)

Ketika setiap entitas pada suatu himpunan dapat berhubungan dengan banyak entitas pada himpunan lainya, dan sebaliknya.

Gambar 2.6 Contoh Derajat Relasi Banyak Ke Banyak B. Jenis-jenis Key terdiri dari:

“1.Super Key

Super key merupakan satu atau lebih atribut (kumpulan atribut) dari suatu tabel yang dapat digunakan untuk mengidentifikasi entity/recorddari tabel tersebut secara unik.

2. Candidat Key

Super key dengan jumlah atribut minimal disebut dengan candidat key. candidat key tidak boleh berisi atribut dari tabel yang lain, sehingga candidat key sudah pasti super key namun belum tentu sebaliknya. menjelaskan bahwa: ”Database adalah kumpulan file yang saling berkaitan.” [23]

Sedangkan menurut Albahra bin Ladjamudin dalam bukunya Analisis dan Desain Sistem Informasimenyebutkan bahwa:

“Databaseadalah sekumpulan data store (bisa dalam jumlah yang sangat besar) yang tersimpan dalam magnetic disk, optical disk, magnetic drum, atu media penyimpanan sekunder lainnya.” [4]

Dari kutipan di atas dapat disimpulkan bahwa Data Baseadalah kumpulan file yang saling berkaitan.

2.3 Software

Menurut Jogiyanto H.M dalam buku Teori dan aplikasi komputer menyebutkan bahwa: ”Softwaremerupakan perangkat lunak yang diperlukan untuk melengkapi segi perangkat keras.” [11]

Dari kutipan di atas dapat disimpulkan bahwaSoftware merupakan perangkat lunak yang diperlukan untuk melengkapi segi perangkat keras yang berfungsi mengatur aktifitas kerja komputer dan semua kontruksi yang mengarah pada sistem komputer.

2.3.1 SoftwareSistem Operasi

Menurut Jogiyanto H.M dalam buku Teori dan aplikasi komputer menyebutkan bahwa: ”Sistem operasi adalah mengalokasikan memory, mengatur alat input dan output program yang fungsinya sebagai pengatur macam-macam tugas yang harus dilakukan oleh komputer.” [11]

Menurut Abdul Razak dalam bukunya yang berjudul Penuntun Praktis Microsoft Office XPmenjelaskan bahwa: “Microsoft Windows XP merupakan sistem operasi berbasis grafis (gambar) dengan berbagai fasilitas, khususnya dalam berintegrasi dengan internet serta dengan kemudahan dalam pengoperasiannya.” [1]

Dikutip dari Wikipedia tentang Windows XP adalah sebagai berikut: “Microsoft Windows XP merupakan perkawinan dua buah sistem operasi windows (sistem operasi berbasis Windows NT dan sistem operasi berbasis Windows 9X) kedalam sebuah produk.” [25]

Berdasarkan kedua definisi tersebut, maka disimpulkan bahwa Microsoft Windows XP adalah sistem yang mudah dioperasikan dan dilengkapi berbagai fasilitas.

2.3.2 Software Compiler

Sedangkan menurut Agung Novian dalam bukunya Panduan Microsoft Visual Basic mengemukakan bahwa Visual Basic, yaitu: “Visual basic merupakan sebuah bahasa pemrograman yang digunakan untuk membuat program aplikasi berbasis orentasi objek atau Object Orientied Program.” [3] Dari uraian di atas maka dapat disimpulkan bahwa Visual Basic merupakan bahasa pemrograman untuk membangun aplikasi yang berbasis orentasi objek dalam lingkungan windows.

Keunggulan Microsoft Visual Basic 6.0 adalah sebagai berikut:

A. Mempunyai fasilitas toolbox yang dapat secara langsung mendesain program yang akan dibuat

B. Mempunyai jendela properties dimana dapat mengedit properti suatu objek terpilih yang berada dalam suatu aplikasi.

Adapun kelemahan dari Visual Basic 6.0 yaitu Microsoft Visual basic 6.0 tidak mempunyai sistem database sendiri sehingga bergantung pada program aplikasi lain.

Visual Basic mengenal adanya kontrol standar. Kontrol standar ini akan sering digunakan untuk pembuatan user interface pada setiap project yang akan dibuat. Adapun beberapa kontrol standar, yaitu:

“ 1.Label

Digunakan untuk menampilkan text tanpa bisa diubah oleh pemakai pada saat runtime.

2.Textbox

Digunakan untuk menampilkan text yang dapat diubah oleh pemakai pada saat runtime.

3.Option

Digunakan untuk menampilkan beberapa pilihan yang hanya dapat dipilih salah satu dalam suatu form.

4.Check

Digunakan untuk menampilkan beberapa pilihan yang dapat dipilih lebih dari satu properti kontrol check, maupun event dapat dilihat pada properti option.

5.Frame

Digunakan untuk mengelompokan sekelompok kontrol. Pemakaian kontrol frame yang paling nyata adalah untuk mengelompokan sejumlah option.

6.Button

7. ListBox

Digunakan untuk menampilkan daftar pilihan yang dapat bergeser. Suatu listbox digunakan jika jumlah pilihan cukup banyak, sehingga menjadi tidak efektif kalau menggunakan optionmaupun check. 8. Combo Box

Jika dibandingkan dengan listbox,maka ComboBox lebih menghemat pemakaian tempat pada form, dimana hasil pilihan pemakai ditampilkan dalam suatu textbox, dimana pilihan-pilihan dapat di drop-down dalam bentuk listbox. Pada ComboBoxpemakai juga dapat mengetik langsung pilihannya, tetapi hal ini sangat bergantung pada styleyang digunakan.” [3]

2.3.3 SoftwareAplikasi

Menurut Jogiyanto H.M dalam buku Teori dan aplikasi komputer menyebutkan bahwa: “Software Aplikasi Berfungsi untuk melengkapi komputer dengan paket terapan.” [11]

2.3.3.1 Acess 2003

Menurut Yahya Kurniawandalam bukunya yang berjudul Microsoft Office Acess 2003,menjelaskan bahwa:

“Microsoft Office Acess 2003 adalah sebuah sistem manajemen database atau database manajement sistem. Dengan microsoft acces 2003 dapat menyimpan berbagai macam informasi, mengatur data, dan mengolah sedemikian rupa agar data itu mudah digunakan.” [27]

Menurut Tedy Awaludin dalam bukunya yang berjudul Merancang dan membangun aplikasi database dengan acess 2003, menjelaskan bahwa: “Mengikuti jejak acess versi sebelumnya, acess 2003 merupakan perangkat lunak DBMS yang mudah namun bertenaga.” [24]

Berdasarkan kedua definisi diatas dapat disimpulkan bahwa Microsoft acess 2003 adalah sebuah program yang digunakan untuk mengolah data, khususnya untuk database.

2.3.3.2Crystal Report

![Tabel 2.3 Jurnal Umum untuk Transaksi pinjaman. [19]](https://thumb-ap.123doks.com/thumbv2/123dok/1321814.793755/42.595.109.519.92.590/tabel-jurnal-umum-untuk-transaksi-pinjaman.webp)

![Tabel 2.12 Perhitungan Hasil Usaha [19]](https://thumb-ap.123doks.com/thumbv2/123dok/1321814.793755/44.595.196.444.366.582/tabel-perhitungan-hasil-usaha.webp)