Pengaruh Akrual Diskresioner Dan Beban Pajak Tangguhan Terhadap Manajemen Laba (Studi Pada Perusahaan Manufaktur Yang Terdaftar Di BEI Tahun 2010-2014)

Teks penuh

Gambar

Dokumen terkait

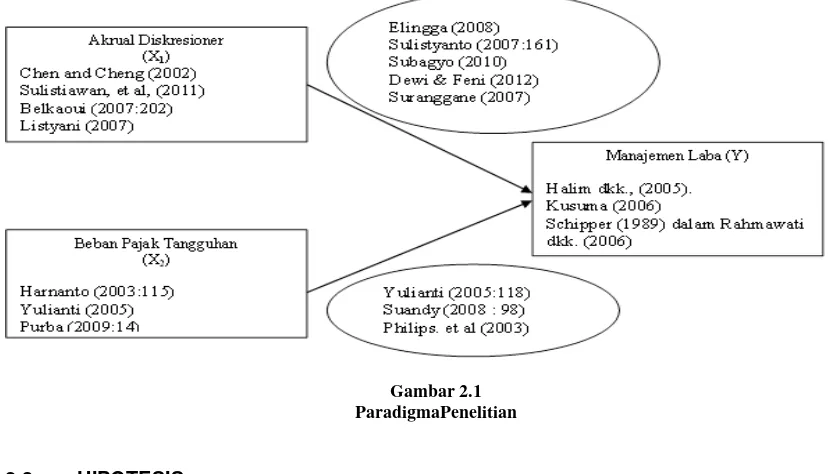

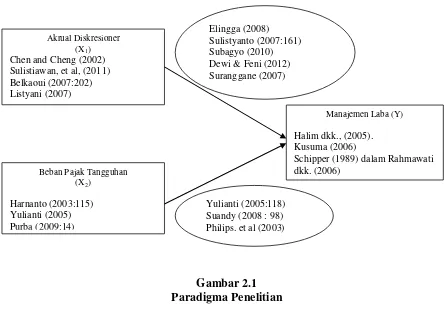

Penelitian ini bertujuan untuk menganalisis dan menguji pengaruh manajemen laba akrual (akrual diskresioner jangka pendek, akrual diskresioner jangka panjang), dan aktivitas

"Kemampuan Beban Pajak Tangguhan dan Beban Pajak Kini Dalam Deteksi Manajemen Laba Pada Saat Seasoned Equity Offerings".. "Last Chance Earnings Management: Using the

Oleh karena itu, penulis tertarik mengangkat judul penelitian mengenai “Pengaruh Beban Pajak Kini dan Beban Pajak Tangguhan Terhadap Manajemen Laba pada Perusahaan Manufaktur

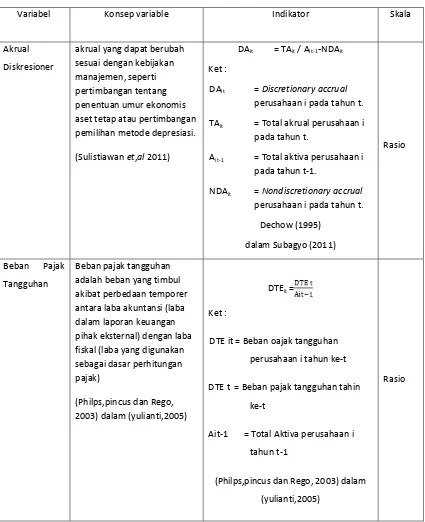

Penelitian ini bertujuan untuk mengetahui apakah aset pajak tangguhan dan beban pajak tangguhan berpengaruh terhadap manajemen laba baik secara simultan maupun parsial

dikemukakan sebelumnya, maka akan dilakukan penelitian dengan judul “Pengaruh Manajemen Laba Melalui Penyimpangan Akuntansi, Aktivitas Laba Riil dan Akrual Terhadap

1) Hasil penelitian ini meunjukkan bahwa aset pajak tangguhan berpengaruh terhadap manajemen laba akrual. Berdasarkan hasil regresi yang disajikan dalamtabel 4.6 nilai

Tujuan: Penelitian ini bertujuan untuk menguji pengaruh Aset Pajak Tangguhan, Beban Pajak Tangguhan, dan Perencanaan Pajak terhadap Manajamen Laba pada perusahaan manufaktur

Dependent Variable: Unstandardized Residual Sumber: Outpus SPPS yang diolah oleh penulis PEMBAHASAN Pengaruh Beban Pajak Tangguhan terhadap Manajemen Laba Berdasarkan pada hasil