PERANCANGAN SISTEM INFORMASI AKUNTANSI PAJAK BUMI DAN BANGUNAN (PBB) PADA KANTOR KECAMATAN CILEUNYI BANDUNG

DENGAN MENGGUNAKAN MICROSOFT VISUAL BASIC 6.0 DAN MICROSOFT SQL SERVER 2000 BERBASIS CLIENT SERVER

TUGAS AKHIR

Untuk Memenuhi Tugas Akhir Jenjang D-III Guna Memperoleh Gelar Ahli Madya Komputer

Program Studi Komputerisasi Akuntansi

Oleh: Jayinudin

11007032

Pembimbing: Supriyati, S.E., M.Si. Rio Yunanto, S.Kom., M.T.

FAKULTAS TEKNIK & ILMU KOMPUTER UNIVERSITAS KOMPUTER INDONESIA

DESIGN TAX LAND AND BUILDING (PBB) OF ACCOUNTING INFORMATION SYSTEMS AT SUBDISTRICT OFFICE CILEUNYI BANDUNG

BY USING MICROSOFT VISUAL BASIC 6.0

AND MICROSOFT SQL SERVER 2000 BASE OF CLIENT SERVER

FINAL TASK

To fulfills final task of D-III level To obtain the title of computer undergraduate Study Program Accountancy Computerization

Created By:

Created By: Jayinudin

11007032

Counsellor: Supriyati, S.E., M.Si. Rio Yunanto, S.Kom., M.T.

Faculties Engineering and Computer Science Indonesian Computer University

vi

ABSTRAK

Kondisi yang terjadi dalam perhitungan pajak bumi dan bangunan di Kantor Kecamatan Cileunyi sudah menggunakan perhitungan pajak bumi dan bangunan yang berdasarkan Undang-undang nomor 12 Tahun 1994, namun dalam melakukan prosedur pajak seperti pembuatan laporan bulanan dan tahunan masih belum sesuai dengan standar akuntansi pemerintah dan perhitungan pajak bumi dan bangunan masih menggunakan Microsoft Office Excel 2007. Atas permasalahan tersebut maka penulis mengambil judul: “Perancangan Sistem Informasi Akuntansi Pajak Bumi dan Bangunan (PBB) Pada Kantor Kecamatan Cileunyi Bandung Dengan Menggunakan Microsoft Visual Basic 6.0 dan Microsoft SQL Server 2000 Berbasis Client Server”.

Jenis penelitian yang penulis gunakan adalah penelitian dasar (basic research), jenis data yang penulis gunakan adalah data kualitatif dan data kuantitatif, jenis desain penelitian yang penulis gunakan adalah desain penelitian dengan data primer dan data sekunder, metode penelitian yang penulis gunakan adalah penelitian eksploratoris dan penelitian deskriptif, teknik pengumpulan data yang penulis gunakan adalah penelitian lapangan (field research) yang terdiri dari wawancara (interview) dan observasi (observation) dan penelitian kepustakaan (library research), metode pengembangan sistem yang penulis gunakan adalah metodologi yang berorientasi pada proses, data dan keluaran. Struktur pengembangan sistem yang digunakan adalah Waterfall. Perancangan sistem informasi yang digunakan adalah diagram konteks, data flow diagram, dan flowchart.

Berdasarkan hasil perancangan sistem informasi akuntansi pajak bumi dan bangunan yang penulis lakukan pada kantor kecamatan Cileunyi, penulis dapat melakukan pengolahan data pajak bumi dan bangunan sesuai dengan standar akuntansi pemerintah.

vii

ABSTRACT

Conditions that occur in the calculation of land tax and building in the Cileunyi District Office already using tax calculation is based on Law No. 12 of 1994, but in performing procedures tax such as making tax monthly and annual reports are still not in accordance with standards accounting government and calculation of land tax and building are still using Microsoft Office Excel 2007. To the problems, then writer take the title: "Design of Accounting Information Systems Land Tax and Building (PBB) in the Bandung Cileunyi District Office By Using Microsoft Visual Basic 6.0 and Microsoft SQL Server 2000-Based Client Server".

Kind of research that writer used is basic research (basic research), Kind of data that writer use is qualitative data and quantitative data, the type of research design that writer used is research design with primary data and secondary data, method of research that writer used is exploratory research and descriptive, data collection techniques that writer used is research field (field research) that consists of an interview (interview) and observation (observation) and research library (library research), methods of system development that writer used is methodology that oriented to process, data and output. The structure of system development that writer used is Waterfall. Design Information system that writer used is the context diagram, data flow diagrams, and flowcharts.

Based on result the design of accounting system information Land tax and building which author do on Cileunyi district office, the author can perform data processing land tax and building in accordance with government accounting standards.

ix

KATA PENGANTAR

Dengan mengucapkan puji dan syukur kehadirat Allah SWT, akhirnya penulis dapat menyelesaikan Laporan Tugas Akhir dengan judul “Perancangan Sistem Informasi Akuntansi Pajak Bumi dan Bangunan (PBB) Pada Kantor

Kecamatan Cileunyi Bandung Dengan Menggunakan Microsoft Visual Basic

6.0 dan Microsoft SQL Server 2000 Berbasis Client Server”.

Adapun tujuan penulisan Laporan Tugas Akhir ini adalah sebagai salah satu syarat dalam menempuh Diploma III pada Program Studi Komputerisasi Akuntansi Fakultas Teknik dan Ilmu Komputer Universitas Komputer Indonesia.

Pada penyusunan Laporan Tugas Akhir ini penulis mengalami banyak hambatan serta kesulitan dalam menyelesaikannya, tapi berkat dorongan dan bantuan dari berbagai pihak secara langsung maupun tidak langsung, akhirnya penulis dapat menyelesaikan laporan ini. Untuk itu dengan segala ketulusan dan kerendahan hati, penulis mengucapkan terima kasih kepada:

1. Dr. Ir. Eddy Soeryanto Soegoto, selaku Rektor Universitas Komputer Indonesia.

2. Prof. Dr. H. Denny Kurniadie, selaku Dekan Fakultas Teknik dan Ilmu Komputer Universitas Komputer Indonesia.

3. Rio Yunanto, S.Kom., M.T. selaku Ketua Program Studi Komputerisasi Akuntansi Fakultas Teknik dan Ilmu Komputer Universitas Komputer Indonesia sekaligus dosen pembimbing 2 dan dosen wali kelas 07-KA1. 4. Supriyati, S.E., M.Si. selaku dosen pembimbing 1 sekaligus dosen tetap

Program Studi Komputerisasi Akuntansi Fakultas Teknik dan Ilmu Komputer Universitas Komputer Indonesia.

5. Seluruh staf Kantor Kecamatan Cileunyi Bandung, terutama Sub bag. Keuangan yang telah memberi petunjuk dan informasi selama penelitian. 6. Kedua orang tua yang tercinta, dan keluargaku yang telah menberi dukungan

dan doanya dalam menyelesaikan laporan ini.

x

8. Sahabat-sahabatku kelas 07-KA1 terimakasih atas dukungan yang kalian berikan dalam penyusunan laporan tugas akhir ini.

9. Semua pihak yang telah membantu, yang tidak disebutkan satu persatu. Penulis menyadari bahwa dalam penyusunan Laporan Tugas akhir ini masih terdapat banyak kekurangan dan masih jauh dari sempurna dikarenakan kemampuan penulis yang terbatas. Namun besar harapan penulis, semoga apa yang telah diuraikan dalam laporan tugas akhir ini kiranya dapat berguna bagi semua pihak yang membacanya. Untuk itu penulis memohon maaf sebesar-besarnya dan senantiasa mengharapkan saran dan kritik yang membangun.

Akhir kata semoga Tuhan yang Maha Pengasih dan Penyayang membalas segala budi baik dari semua pihak yang telah membantu dalam penyusunan laporan tugas akhir ini.

Bandung, Agustus 2012 Penulis,

xi

DAFTAR ISI

Halaman

LEMBAR JUDUL BAHASA INDONESIA ... i

LEMBAR JUDUL BAHASA INGGRIS ... ii

PERNYATAAN KEASLIAN ... iii

LEMBAR PENGESAHAN PEMBIMBING ... iv

LEMBAR PENGESAHAN PENGUJI ... v

ABSTRAK ... vi

ABSTRACT... vii

MOTTO ... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... xi

DAFTAR TABEL ... xviii

DAFTAR GAMBAR ... xxii

DAFTAR SIMBOL ... xxvii

DAFTAR LAMPIRAN ... xxx

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi Masalah ... 3

1.3 Batasan Masalah ... 4

1.4 Maksud dan Tujuan Penelitian ... 4

1.4.1 Maksud Penelitian ... 4

1.4.2 Tujuan Penelitian ... 4

1.5 Objek dan Metode Penelitian ... 5

1.5.1 Unit Analisis ... 5

1.5.2 Populasi dan Sampel ... 5

1.5.3 Objek Penelitian ... 6

1.5.4 Desain Penelitian ... 6

1.5.4.1 Jenis Penelitian ... 6

xii

Halaman

1.5.4.3 Jenis Desain Penelitian ... 8

1.5.5 Metode Penelitian ... 8

1.5.6 Teknik Pengumpulan Data ... 9

1.6 Rekayasa Perangkat Lunak ... 11

1.6.1 Metodologi Pengembangan Sistem ... 11

1.6.2 Struktur Pengembangan Sistem ... 13

1.6.3 Model Pengembangan Sistem ... 15

1.7 Kegunaan Penelitian ... 16

1.8 Lokasi dan Waktu Penlitian ... 17

1.8.1 Lokasi Penelitian ... 17

1.8.2 Waktu Penelitian... 18

1.9 Sistematika Penulisan ... 19

BAB II LANDASAN TEORI ... 21

2.1 Perancangan Sistem Informasi Akuntansi Pajak Bumi dan Bangunan (PBB) ... 21

2.1.1 Perancangan ... 21

2.1.2 Sistem ... 21

2.1.3 Informasi ... 22

2.1.4 Sistem Informasi ... 23

2.1.5 Akuntansi ... 23

2.1.5.1 Metode Pencatatan Akuntansi ... 24

2.1.5.2 Proses Akuntansi ... 25

2.1.5.3 Siklus Akuntansi ... 26

2.1.5.3.1 Jurnal Umum ... 29

2.1.5.3.2 Buku Besar Umum ... 31

2.1.5.3.3 Jurnal Penyesuaian ... 35

2.1.5.3.4 Laporan Keuangan ... 35

2.1.6 Sistem Akuntansi ... 37

xiii

2.1.9 Sistem Informasi Akuntansi Pajak Bumi dan Bangunan ... 43

2.1.10 Perancangan Sistem Informasi Akuntansi Pajak Bumi dan Bangunan ... 43

2.1.10.1Fungsi yang Terkait ... 43

2.1.10.2Formulir/Dokumen yang digunakan ... 44

2.1.10.3Catatanyang digunakan ... 44

2.1.10.4Kebutuhan Rekayasa Software Sistem Informasi Akuntansi Pajak Bumi dan Bangunan ... 45

xiv

Halaman

2.4.4.2 Crystal Report ... 69

BAB III ANALISIS SISTEM YANG BERJALAN ... 70

3.1 Sejarah Instansi ... 70

3.2 Tujuan Instansi (Visi dan Misi Instansi) ... 71

3.3 Struktur Organisasi Instansi ... 72

3.4 Job Description Yang Berjalan Pada Kantor Kecamatan Cileunyi ... 72

3.5 Kebijakan Instansi dan Pengendalian Intern Tentang Sistem yang berjalan... 77

3.6 Fungsi yang Terkait ... 78

3.7 Formulir/Dokumen yang Digunakan ... 80

3.8 Catatan yang Digunakan... 81

3.9 Sistern yang Berjalan ... 81

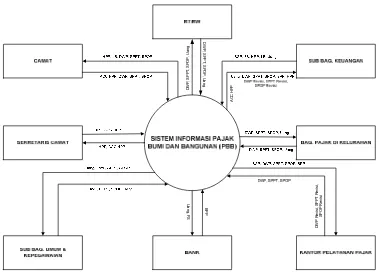

3.9.1 Diagram Konteks yang Berjalan ... 81

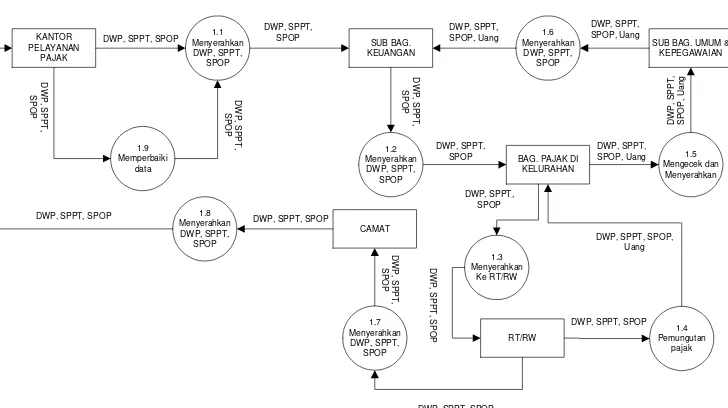

3.9.2 Data Flow Diagram yang Berjalan ... 84

3.9.2.1 Data Flow Diagram yang Berjalan Level 0... 84

3.9.2.2 Data Flow Diagram yang Berjalan Level 1 Proses 1 ... 87

3.9.2.3 Data Flow Diagram yang Berjalan Level 1 Proses 2 ... 87

3.9.2.4 Data Flow Diagram yang Berjalan Level 1 Proses 3 ... 88

3.9.2.5 Data Flow Diagram yang Berjalan Level 1 Proses 4 ... 89

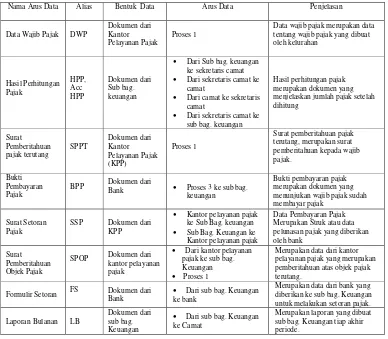

3.9.3 Kamus Data yang Berjalan ... 90

3.9.4 Bagan Alir yang Berjalan ... 91

3.10 Kelemahan Sistem yang Berjalan ... 96

xv

Halaman

4.1 Sistem Informasi Akuntansi pajak bumi dan bangunan

yang Diusulkan ... 97

4.1.1 Kebijakan Sistem Informasi Akuntansi pajak bumi dan bangunan yang diusulkan ... 97

4.1.2 Formulir/Dokumen dan Catatan yang Diusulkan... 98

4.1.3 Account dan Code Account yang diusulkan ... 99

4.2 Perancangan Model Sistem yang Diusulkan ... 99

4.2.1 Digram Arus Data (Data Flow Diagram) yang Diusulkan .. 100

4.2.1.1 Diagram Konteks yang Diusulkan ... 100

4.2.1.2 Data Flow Diagram Level 0 yang Diusulkan ... 102

4.2.1.3 Data Flow Diagram Level 1 Proses 1 yang Diusulkan ... 104

4.2.1.4 Data Flow Diagram Level 1 Proses 2 yang Diusulkan ... 106

4.2.1.5 Data Flow Diagram Level 1 Proses 3 yang Diusulkan ... 107

4.2.1.6 Data Flow Diagram Level 1 Proses 4 yang Diusulkan ... 108

4.2.2 Kamus Data yang Diusulkan ... 109

4.2.3 Bagan Alir (Flowchart) Sistem yang Diusulkan ... 110

4.2.4 Perancangan Basis Data ... 116

4.2.4.1 Kode Pada Kunci Utama ... 116

4.2.4.2 Normalisasi yang Diusulkan ... 117

4.2.4.3 Perancangan Struktur Tabel ... 126

4.2.4.4 Digram Relasi Entitas (Enttity Relationship Diagram) yang Diusulkan ... 129

4.3 Perancangan Struktur Menu ... 130

4.3.1 Struktur Menu pada Sub Bag Umum dan Kepegawaian ... 131

4.3.2 Struktur Menu pada Sub Bag. Keuangan ... 132

4.4 Perancangan Antarmuka dan Laporan ... 133

xvi

4.5.3 Tampilan Pada Menu Utama Sub. Bag. Umum dan Kepegawaian ... 148

4.5.10 Tampilan Pada Letak Objek Pajak Bangunan ... 157

4.5.11 Tampilan Pada Data Rekanan ... 158

4.5.12 Tampilan Pada Cetak Daftar Wajib Pajak ... 159

4.5.13 Tampilan Pada Cetak Daftar Pegawai ... 160

4.5.14 Tampilan Pada Cetak Daftar Rekanan ... 161

4.5.15 Tampilan Pada Cetak Daftar Letak Bumi ... 161

4.5.16 Tampilan Pada Cetak Daftar Letak Bangunan ... 162

4.5.17 Tampilan Pada Surat Pemberitahuan Objek Pajak ... 162

4.5.18 Tampilan Pada Surat Pemberitahuan Pajak Terutang ... 164

4.5.19 Tampilan Pada Surat Setoran Pajak ... 165

4.5.20 Tampilan Pada Cetak Jurnal Umum ... 167

4.5.21 Tampilan Pada Cetak Buku Besar Umum ... 168

4.5.22 Tampilan Pada Cetak Laporan Ralisas Anggaran, Pendapatan dan Belanja ... 169

4.5.23 Tampilan Pada Cetak Data Wajib Pajak ... 171

xvii

Halaman

4.5.26 Tampilan Pada Profil Programmer ... 174

4.5.27 Tampilan Pada Profil Instansi ... 174

4.5.28 Tamplan Pada Bantuan ... 175

4.6 Konversi Komponen Sistem ... 175

4.6.1 Pengguna (Brainware) ... 175

4.6.2 Perangkat Keras (Hardware) ... 175

4.6.3 Perangkat Lunak (Software) ... 176

4.6.3.1 Perangkat Lunak Sistem ... 176

4.6.3.2 Perangkat Lunak Pemrograman ... 176

4.6.3.3 Perangkat Lunak Aplikasi ... 176

4.7 Jaringan Komputer Client Server ... 176

4.7.1 Model Jaringan Client Server ... 176

4.7.2 Koneksi Jaringan Client Server ... 177

4.8 Kelebihan dan Kelemahan Sistem yang Diusulkan ... 181

4.8.1 Kelebihan Sistem yang Diusulkan ... 181

4.8.2 Kelemahan Sistem yang Diusulkan ... 182

BAB V SIMPULAN DAN SARAN ... 183

5.1 Simpulan ... 183

5.2 Saran ... 183

DAFTAR PUSTAKA ... 185

LAMPIRAN-LAMPIRAN ... 187

xviii

Tabel 2.6 Jurnal Umum untuk penerimaan pembayaran PBB dari Kecamatan ... 31

Tabel 2.7 Buku Besar Umum untuk Kas ... 33

Tabel 2.8 Buku Besar Umum untuk penyampaian SPOP ke Kecamatan ... 33

Tabel 2.9 Buku Besar Umum untuk penerimaan SPOP dari KPP ... 33

Tabel 2.10 Buku Besar Umum untuk penerimaan SPOP dari Kecamatan ... 34

Tabel 2.11 Buku Besar Umum untuk pembayaran PBB ke Kecamatan ... 34

Tabel 2.12 Buku Besar Umum untuk penerimaan pembayaran PBB dari Wajib Pajak ... 34

Tabel 2.13 Buku Besar Umum untuk penerimaan pembayaran PBB dari Kecamatan ... 35

Tabel 2.14 Laporan Realisasi Anggaran, Pendapatan dan Belanja ... 36

Tabel 2.15 Laporan Realisasi Anggaran, Pendapatan dan Belanja Lanjutan .. 37

Tabel 3.1 Kamus Data Berjalan ... 90

Tabel 4.1 Account dan Code Account yang Diusulkan ... 99

Tabel 4.2 Perbandingan Sistem yang Berjalan dan Sistem yang Diusulkan. 99

Tabel 4.3 Kamus Data yang Usulan ... 109

xix

Halaman

Tabel 4.10 Surat Setoran Pajak dalam Bentuk Normal ke Satu (1-NF)

Lanjutan 2 ... 119

Tabel 4.11 Surat Setoran Pajak dalam Bentuk Normal ke Ke Dua (2-NF) Wajib Pajak ... 119

Tabel 4.12 Surat Setoran Pajak dalam Bentuk Normal ke Dua (2-NF) Pembayaran Pajak ... 119

Tabel 4.13 Setoran Pajak dalam Bentuk Normal ke Dua (2-NF) Pembayaran Pajak ... 119

Tabel 4.22 SPOP dalam Bentuk Normal ke Dua (2-NF) Tabel Data Baru ... 122

Tabel 4.23 SPOP dalam Bentuk Normal ke Dua (2-NF) Tabel Objek Pajak ... 122

Tabel 4.24 SPOP dalam Bentuk Normal ke Dua (2-NF) Tabel Objek Pajak Lanjutan 1 ... 122

xx

Halaman

Tabel 4.33 SPPT dalam Bentuk Normal ke Dua (2-NF) Tabel Wajib Pajak .. 125

Tabel 4.34 SPPT dalam Bentuk Normal ke Dua (2-NF) Tabel Objek Pajak .. 125

Tabel 4.35 SPPT dalam Bentuk Normal ke Dua (2-NF) Tabel Objek Pajak Lanjutan 1 ... 125

Tabel 4.36 SPPT dalam Bentuk Normal ke Dua (2-NF) Tabel Pembayaran Pajak ... 125

Tabel 4.37 Listing Halaman Utama ... 145

Tabel 4.38 Listing Halaman Utama Lanjutan ... 146

Tabel 4.39 Listing Menu Masuk Sub. Bag. Umum dan Kepegawaian ... 147

Tabel 4.40 Listing Menu Masuk Sub. Bag. Keuangan ... 148

Tabel 4.41 Listing Menu Utama Sub. Bag Umum dan Kepegawaian ... 149

Tabel 4.42 Listing Menu Utama Sub. Bag. Keuangan ... 150

Tabel 4.52 Listing Cetak Daftar Wajib Pajak... 160

Tabel 4.53 Listing Cetak Daftar Pegawai ... 160

Tabel 4.54 Listing Cetak Daftar Rekanan ... 161

Tabel 4.55 Listing Cetak Daftar Letak Bumi ... 161

Tabel 4.56 Listing Cetak Daftar Letak Bangunan ... 162

Tabel 4.57 Listing SPOP ... 163

Tabel 4.58 Listing SPPT ... 164

Tabel 4.59 Listing SPPT Lanjutan ... 165

Tabel 4.60 Listing SSP ... 166

xxi

Halaman

Tabel 4.62 Listing Buku Besar Umum ... 169

Tabel 4.63 Listing Cetak Bukti Pembayaran Pajak ... 170

Tabel 4.64 Listing Cetak Data Wajib Pajak ... 171

Tabel 4.65 Listing Cetak Pemberitahuan Objek Pajak ... 172

Tabel 4.66 Listing Cetak Surat Pemberitahuan Pajak Terutang ... 173

xxii

DAFTAR GAMBAR

Halaman

Gambar 1.1 Titik berat ada pada proses ... 12

Gambar 1.2 Data sebagai fokus utama ... 12

Gambar 1.3 Metodologi yang berorientasi pada output ... 13

Gambar 1.4 Waterfall ... 14

Gambar 2.1 Proses Akuntansi (Accounting Process) ... 25

Gambar 2.2 Siklus Akuntansi (Accounting Cycle) ... 27

Gambar 2.3 Diagram Relationship Unary ... 56

Gambar 2.4 Diagram Relationship Binary ... 56

Gambar 2.5 Diagram Ternary Relationship ... 57

Gambar 2.6 One to One ... 57

Gambar 2.7 One to Many ... 58

Gambar 2.8 Many to One ... 58

Gambar 2.9 Many to Many ... 59

Gambar 2.10 Full Participation dan Part Participation ... 59

Gambar 2.11 Candidate Key ... 61

Gambar 2.12 Primary Key ... 61

Gambar 2.13 Alternate Key ... 62

Gambar 2.14 Foreign Key ... 62

Gambar 3.1 Struktur Organisasi Kecamatan Cileunyi ... 72

Gambar 3.2 Diagram Konteks Berjalan ... 82

Gambar 3.3 DFD Level 0 Berjalan ... 84

Gambar 3.4 DFD Level 1 Proses 1 Berjalan ... 87

Gambar 3.5 DFD Level 1 Proses 2 Berjalan ... 88

Gambar 3.6 DFD Level 1 Proses 3 Berjalan ... 89

Gambar 3.7 DFD Level 1 Proses 4 Berjalan ... 89

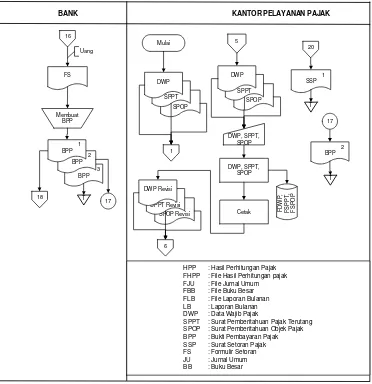

Gambar 3.8 Bagan Alir Sistem Informasi Pajak Bumi dan Bangunan (PBB) Berjalan ... 91

xxiii

Halaman

Gambar 3.10 Bagan Alir Sistem Informasi Pajak Bumi dan Bangunan

(PBB) Berjalan Lanjutan 2 ... 93

Gambar 3.11 Bagan Alir Sistem Informasi Pajak Bumi dan Bangunan (PBB) Berjalan Lanjutan 3 ... 94

Gambar 4.7 Bagan Alir Sistem Informasi Pajak Bumi dan Bangunan (PBB) Usulan ... 111

Gambar 4.8 Bagan Alir Sistem Informasi Pajak Bumi dan Bangunan (PBB) Usulan Lanjutan 1 ... 112

Gambar 4.9 Bagan Alir Sistem Informasi Pajak Bumi dan Bangunan (PBB) Usulan Lanjutan 2 ... 113

Gambar 4.10 Bagan Alir Sistem Informasi Pajak Bumi dan Bangunan (PBB) Usulan Lanjutan 3 ... 114

Gambar 4.11 Surat Setoran Pajak ... 117

Gambar 4.12 Formulir SPOP (Surat Pemberitahuan Objek Pajak) ... 120

Gambar 4.13 Surat Pemberitahuan Pajak Terutang (SPPT) ... 123

Gambar 4.14 Struktur Tabel Wajib Pajak ... 126

Gambar 4.15 Struktur Tabel Rekanan ... 126

Gambar 4.16 Struktur Tabel Pegawai ... 126

Gambar 4.17 Struktur Tabel Daftar Harga Jual Bumi ... 127

Gambar 4.18 Struktur Tabel Daftar Harga Jual Bangunan ... 127

Gambar 4.19 Struktur Tabel Letak Bumi ... 127

Gambar 4.20 Struktur Tabel Letak Bangunan ... 127

Gambar 4.21 Struktur Tabel Surat Pemberitahuan Objek Pajak ... 128

Gambar 4.22 Struktur Tabel Surat Pemberitahuan Pajak Terutang ... 128

xxiv

Halaman

Gambar 4.24 Struktur Tabel Formulir Setoran ... 128 Gambar 4.25 Entity Relationship Diagram yang Diusulkan ... 129 Gambar 4.26 Struktur Menu Program ... 130 Gambar 4.27 Struktur Menu Program pada Sub Bag. Umum dan

Kepegawaian ... 131 Gambar 4.28 Struktur Menu Program pada Sub Bag. Keuangan ... 132 Gambar 4.29 Tampilan Perancangan Antarmuka Pada Halaman Utama ... 133 Gambar 4.30 Tampilan Perancangan Antarmuka Pada Profil Programmer .... 133 Gambar 4.31 Tampilan Perancangan Antarmuka Pada Profil Instansi ... 133 Gambar 4.32 Tampilan Perancangan Antarmuka Pada Masuk ... 134 Gambar 4.33 Tampilan Perancangan Antarmuka Pada Sub.Bag.

Umum dan Kepegawaian ... 134 Gambar 4.34 Tampilan Perancangan Antarmuka Pada Data Wajib Pajak ... 135 Gambar 4.35 Tampilan Perancangan Antarmuka Pada Data Pegawai ... 135 Gambar 4.36 Tampilan Perancangan Antarmuka Pada Daftar Harga

Jual Bumi ... 136 Gambar 4.37 Tampilan Perancangan Antarmuka Pada Letak Objek

Pajak Bumi ... 136 Gambar 4.38 Tampilan Perancangan Antarmuka Pada Daftar

Harga Jual Bangunan ... 137 Gambar 4.39 Tampilan Perancangan Antarmuka Pada Letak

Objek Pajak Bangunan ... 137 Gambar 4.40 Tampilan Perancangan Antarmuka Pada Data Rekanan ... 138 Gambar 4.41 Tampilan Perancangan Antarmuka Pada Cetak Daftar

Wajib Pajak ... 138 Gambar 4.42 Tampilan Perancangan Antarmuka Pada Cetak Daftar Pegawai 138 Gambar 4.43 Tampilan Perancangan Antarmuka Pada Cetak Daftar Rekanan 138 Gambar 4.44 Tampilan Perancangan Antarmuka Pada Cetak Daftar

Letak Bumi ... 139 Gambar 4.45 Tampilan Perancangan Antarmuka Pada Cetak Daftar

xxv

Halaman

Gambar 4.46 Tampilan Perancangan Antarmuka Pada Dokumen Data

Wajib Pajak ... 139

Gambar 4.47 Tampilan Perancangan Antarmuka Pada SPOP Pajak Bumi dan Bangunan ... 140

Gambar 4.48 Tampilan Perancangan Antarmuka Pada SPPT Pajak Bumi dan Bangunan ... 140

Gambar 4.49 Tampilan Perancangan Antarmuka Pada Surat Setoran Pajak ... 141

Gambar 4.50 Tampilan Perancangan Antarmuka Pada Jurnal Umum ... 141

Gambar 4.51 Tampilan Perancangan Antarmuka Pada Buku Besar Umum ... 141

Gambar 4.52 Tampilan Perancangan Antarmuka Pada Bukti Pembayaran Pajak ... 142

Gambar 4.53 Tampilan Perancangan Antarmuka Pada Data wajib pajak ... 142

Gambar 4.54 Tampilan Perancangan Antarmuka Pada Cetak SPOP ... 142

Gambar 4.55 Tampilan Perancangan Antarmuka Pada Cetak SPPT ... 142

Gambar 4.56 Tampilan Perancangan Antarmuka Pada Jurnal Umum ... 143

Gambar 4.57 Tampilan Perancangan Antarmuka pada buku besar umum ... 143

Gambar 4.58 Tampilan Perancangan Antarmuka Pada Laporan Pajak Tertagih ... 143

Gambar 4.59 Tampilan Perancangan Antarmuka Pada Laporan Pajak Tidak Tertagih ... 144

Gambar 4.60 Tampilan Perancangan Antarmuka Pada Laporan Pendapatan .. 144

Gambar 4.61 Tampilan Halaman Utama ... 145

Gambar 4.62 Tampilan Menu Masuk ... 146

Gambar 4.63 Tampilan Menu Utama Sub.Bag. Umum dan Kepegawaian ... 148

Gambar 4.64 Tampilan Menu Utama Sub.Bag. Keuangan ... 149

Gambar 4.65 Tampilan Data Wajib Pajak ... 150

Gambar 4.66 Tampilan Data Pegawai ... 152

Gambar 4.67 Tampilan Daftar Harga Jual Bumi ... 154

Gambar 4.68 Tampilan Letak Objek Pajak Bumi ... 155

xxvi

Halaman

xxvii

DAFTAR SIMBOL

A. Daftar simbol Data Flow Diagram

No Simbol Nama Keterangan

1

Proses Transformasi

Proses yang mengubah data dari input menjadi output

2

Sumber & Tujuan Data

Karyawan & organisasi yang

mengirim data ke dan

menerima data dari sistem.

3

Arus Data

Arus data yang masuk ke dalam dan keluar dari sebuah proses.

4

Penyimpanan Data Penyimpanan Data

xxviii

B. Daftar Simbol Flowchart Dokumen

No Simbol Nama Keterangan

1 Terminal

Digunakan untuk memulai, mengakhiri, atau titik henti dalam sebuah proses atau program.

2 Dokumen

Sebuah dokumen /laporan. Dokumen dapat dibuat dengan tangan atau dicetak oleh komputer.

3 Kegiatan manual Sebuah Kegiatan pemrosesan yang

dilaksanakan secara manual.

4 Keputusan

Sebuah tahap keputusan yang menunjukkan cabang bagi alternatif cara.

5 Penghubung dalam

sebuah halaman

Menghubungkan bagan alir pada halaman yang sama.

6 Penghubung pada

halaman berbeda

Menunjukkan sebagai penghubung berbeda halaman.

7

Arsip

Arsip dokumen disimpan dan diambil secara manual.

8 Input / output Digunakan untuk menggambarkan

berbagai media input&output

9 Pemasukan data online Entri data oleh alat online seperti

terminal CRT/ komputer pribadi.

10 Pemrosesan komputer Sebuah fungsi pemrosesan yang

dilaksanakan oleh komputer.

11 Disk bermagnit

Data disimpan secara permanen dan digunakan untuk menyimbolkan file

induk (master file)

12 Arus barang Perpindahan fisik barang; digunakan

terutama dalam bagian alir dokumen

13 Arus dokumen atau

pemrosesan

Arah arus dokumen atau pemrosesan, arus normal adalah ke kanan atau ke bawah.

14 Hubungan Komunikasi

Transmisi data dari sebuah lokasi ke lokasi lain melalui saluran

komunikasi.

15 Anotasi

Deskripsi proses atau komentar untuk menjelaskan pesan yang disampaikan dalam bagan alir.

xxix

C. Daftar Simbol ERD

No Simbol Nama Keterangan

1 Persegi Panjang Himpunan Entitas

2 Lingkaran /Elips Menyatakan atribut (atribut yang berfungsi sebagai key yang

digaris bawahi)

3 Belah Ketupat Himpunan Relasi

4

Link/Garis

Sebagai penghubung antara himpunan relasi dengan relasi himpunan entitas dengan atributnya.

Sumber: (Al-bahra, 2005:149)

R E

xxx

DAFTAR LAMPIRAN

1. Fotokopi Surat Permohonan Penelitian 2. Fotokopi Pendirian Perusahaan

3. Fotokopi Formulir/Dokumen/Catatan Perusahaan a. Formulir SPOP

b. Formulir SPPT

4. Fotokopi Surat Keterangan Penelitian Tugas Akhir 5. Fotokopi Surat Kesediaan Bimbingan Tugas Akhir

6. Fotokopi Kartu Menghadiri Seminar Proposal dan Tugas Akhir 7. Fotokopi Kartu Bimbingan Tugas Akhir

1

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Perkembangan ilmu pengetahuan dan teknologi (IPTEK) yang semakin pesat

menyebabkan penggunaan komputer dalam kehidupan sehari-hari semakin

meluas. Hal ini disebabkan karena komputer memiliki banyak keunggulan yang

keberadaannya sangat dibutuhkan pada kehidupan dewasa ini. Keunggulan

komputer yang dimaksud diantaranya dapat membantu dan mempercepat suatu

pekerjaan demi tercapainya kualitas informasi yang baik yaitu akurat, tepat waktu

dan relevan. Hal ini juga yang mendasari berbagai aktivitas melibatkan komputer

sebagai alat bantu dalam pelaksanaan kegiatan supaya dapat berjalan dengan

semaksimal mungkin.

Setiap Masyarakat yang hidup dalam suatu negara pasti akan berurusan

dengan pajak, sebab membayar pajak merupakan suatu bentuk tanggungjawab

warga negara dalam menjalankan kehidupan bernegaranya. Pemerintah selaku

fiskus pajak berharap agar wajib pajak membayar pajak tepat waktu sehingga

pajak mestinya bisa tertagih. Namun dalam kenyataanya masih dijumpai adanya

tunggakan pajak sebagai akibat tidak dilunasinya hutang pajak sebagaimana

mestinya. Terhadap tagihan pajak yang tidak tertagih tersebut perlu diadakan

penagihan pajak sehingga pajak yang tidak tertagih dapat terlunasi.

Setiap Masyarakat yang hidup dalam suatu negara pasti akan berurusan

dengan pajak, karena pajak merupakan aset penting bagi negara dan merupakan

2 Kecamatan yang bertugas melayani masyrakat wajib memungut biaya berupa

pajak, khususnya pemungutan pajak bumi dan bangunan yang bertujuan untuk

meningkatkan kesadaran masyrakat dalam membayar pajak bumi dan bangunan

dan memudahkan masyrakat dalam proses pembayaran pajak bumi dan bangunan

yang harus dikeluarkan atas kepemilikan bumi dan bangunan.

Kantor Kecamatan Cileunyi adalah sebuah instansi pemerintah yang

beralamat di Jl. Percobaan Cileunyi Bandung, merupakan instansi pemerintah

yang bertugas melayani masyrakat.

Kondisi yang terjadi di Kantor Kecamatan Cileunyi dalam perhitungan pajak

bumi dan bangunan sudah menggunakan perhitungan pajak yang terbaru yaitu

berdasarkan Undang-undang nomor 12 Tahun 1985 tentang pajak bumi dan

bangunan sebagaimana telah diubah dengan Undang-Undang nomor 12 Tahun

1994, namun dalam melakukan proses pembuatan laporan bulanan dan tahunan

untuk pajak bumi dan bangunan masih belum sesuai dengan standar akuntansi

pemerintah dan perhitungan pajak bumi dan bangunan masih menggunakan

Microsoft excel yang mana Microsoft excel masih banyak mempunyai

kekurangan, misalnya untuk mengecek kebenaran perhitungan pajak harus

membuka halaman atau sheet satu persatu dan juga karena data yang terdapat di

dalam Microsoft excel tersebut sangat banyak sehingga akan terjadi kesulitan

untuk mencari data yang diperlukan dan juga memakan waktu yang lama.

Agar pengelolaan data dapat lebih cepat, ringkas dan untuk menjaga

keakuratan data serta untuk dapat menghasilkan laporan dengan tepat waktu,

maka penulis bermaksud untuk merancang Sistem Informasi Akuntansi Pajak

3 Percobaan Cileunyi Bandung dengan menggunakan software Microsoft Visual

Basic 6.0 dengan Database Microsoft SQL Server 2000, karena software

Microsoft Visual Basic 6.0 memiliki kemudahan dalam pengoperasian sehingga

tidak menyulitkan pengguna atau usernya.

Selain itu penulis juga bertujuan untuk mempercepat dan mempermudah kerja

dalam mengelola laporan Pajak Bumi dan Bangunan (PBB). Berdasarkan latar

belakang di atas, maka penulis tertarik mengambil judul: “Perancangan Sistem Informasi Akuntansi Pajak Bumi dan Bangunan (PBB) Pada Kantor Kecamatan Cileunyi Bandung Dengan Menggunakan Microsoft Visual Basic 6.0 dan Microsoft SQL Server 2000 Berbasis Client Server”.

1.2 Identifikasi Masalah

Luasnya ruang lingkup permasalahan yang ada, serta keterbatasan waktu dan

pengetahuan yang penulis miliki, supaya pembahasan masalah lebih terfokus dan

spesifik maka dibutuhkan pembatasan masalah. Adapun batasan masalah yang

akan dibahas adalah sebagai berikut:

A. Bagaimana Sistem Informasi Pajak Bumi dan Bangunan (PBB) pada Kantor

Kecamatan Cileunyi Bandung.

B. Bagaimana merancang Sistem Informasi Akuntansi Pajak Bumi dan

Bangunan (PBB) pada Kantor Kecamatan Cileunyi Bandung dengan

menggunakan software Microsoft Visual Basic 6.0 dan Microsoft SQL Server

4

1.3 Batasan Masalah

Penulis akan membatasi masalah yang akan timbul dari judul yang dipilih

yaitu sebagai data yang akan diangkat untuk dibahas lebih lanjut yaitu membahas,

“Perancangan Sistem Informasi Akuntansi Pajak Bumi dan Bangunan (PBB)”,

maka penulis membatasi masalah hanya pada:

A. Penulis membatasi hanya pada sub bag. keuangan dan pemungutan pajak

bumi dan bangunan (PBB) hanya pada tingkat Kecamatan, yaitu pemungutan

pajak wajib pajak (warga) yang tinggal dan mempunyai tanggungan atas

pajak bumi dan bangunan di kecamatan Cileunyi, serta penyampaian SPT

dilakukan oleh Kelurahan kepada Wajib Pajak (warga).

B. Perancangan Sistem Informasi Akuntansi Pajak Bumi dan Bangunan (PBB)

dengan menggunakan software Micrososft Visual Basic 6.0 dan

menggunakan Microsoft SQL Server sebagai databasenya.

1.4 Maksud dan Tujuan Penelitian 1.4.1 Maksud Penelitian

Maksud penelitian ini adalah untuk memperoleh data yang berkaitan dengan

Sistem Informasi Akuntansi Pajak Bumi dan Bangunan (PBB) dan merancang

Sistem Informasi Akuntansi Pajak Bumi dan Bangunan (PBB) dengan software

Micrososft Visual Basic 6.0 dan Microsoft SQL Server.

1.4.2 Tujuan Penelitian

5 A. Untuk mengetahui Sistem Informasi Pajak Bumi dan Bangunan (PBB) pada

Kantor Kecamatan Cileunyi Bandung.

B. Untuk merancang Sistem Informasi Akuntansi Pajak Bumi dan Bangunan

(PBB) dengan menggunakan software Microsoft Visual Basic 6.0 dan

Microsoft SQL Server.

1.5 Objek dan Metode Penelitian 1.5.1 Unit Analisis

Definisi dalam buku yang berjudul Metodologi Penelitian Untuk Bisnis

(2006:248) karangan Uma Sekara menerangkan bahwa: “unit analisis adalah

tingkat pengumpulan data yang dikumpulkan selama analisis data”. Berdasarkan

Kamus Besar Indonesia (2001:43) menjelaskan bahwa: “unit analisis ialah

penyelidikan terhadap suatu peristiwa untuk mengetahui keadaan yang

sebenarnya”.

Berdasarkan definisi tersebut maka penulis menyimpulkan unit analisis

adalah tingkat pengupulan data selama analisis data. Penulis melakukan penelitian

yang berhubungan dengan Pajak Bumi dan Bangunan pada Sub Bag. Keuangan

dan unit analisis yang digunakan oleh penulis yaitu pada Kantor Kecamatan

Cileunyi Jl. Percobaan Cileunyi Bandung.

1.5.2 Populasi dan Sampel

Menurut Moh. Nazir (2005:271) dalam bukunya yang berjudul Metode

Penelitian menjelaskan bahwa: “populasi adalah kumpulan dari individu dengan

6 Populasi yang diambil oleh penulis adalah laporan bulanan untuk pajak bumi dan

bangunan tahun 1991 sampai dengan tahun 2009 yang ada di Kantor Kecamatan

Cileunyi Jl. Percobaan Cileunyi Bandung.

Menurut Said Klana Ansawi dan Chandra Wijaya (2006:16) dalam bukunya

yang berjudul Metodologi Penelitian Keuangan menjelaskan bahwa: ”sampel

adalah pengambilan sebagian data populasi yang bertujuan dapat ditarik simpulan

yang merefleksikan”. Sampel yang diambil oleh penulis adalah laporan bulanan

untuk pajak bumi dan bangunan tahun 2008 dan 2009 yang ada di Kantor

Kecamatan Cileunyi Jl. Percobaan Cileunyi Bandung.

1.5.3 Objek Penelitian

Penulis melakukan penelitian pada Bagian Akuntansi yaitu pada Sistem

Informasi Akuntansi Pajak Bumi dan Bangunan (PBB) yang ada pada Kantor

Kecamatan Cileunyi Jl. Percobaan Cileunyi Bandung tempat dimana penulis

melakukan penelitian.

1.5.4 Desain Penelitian 1.5.4.1 Jenis Penelitian

Menurut Moh. Nazir (2005:26) dalam bukunya yang berjudul Metode

Penelitian menjelaskan bahwa Jenis Penelitian adalah:

“A. Penelitian dasar atau penelitian murni adalah pencarian terhadap sesuatu karena ada perhatian dan keingintahuan terhadap hasil suatu aktivitas. B. Penelitian terapan (applied research, practical research) adalah

7 Definisi di atas dapat disimpulkan bahwa penelitian dasar adalah penelitian

yang dilakukan karena adanya perhatian terhadap sesuatu. Jenis Penelitian yang

digunakan adalah penelitian akademik yaitu penelitian yang dilakukan mahasiswa

yang merupakan saran edukatif, caranya harus benar dan disesuaikan dengan

jenjang pendidikan. Menurut Sugiyono (2002:4) dalam bukunya yang berjudul

Metodologi Bisnis menjelaskan bahwa:

“Penelitian akademik merupakan penelitian yang dilakukan oleh para mahasiswa dalam membuat skripsi, tesis dan disertasi. Penelitian ini merupakan sarana edukatif, sehingga lebih mementingkan validasi internal (caranya yang harus betul), variabel penelitian terbatas, serta kecanggihan analisis disesuaikan dengan jenjang pendidikan (S1,S2,S3). Penelitian profesional merupakan penelitiannya para dosen dan peneliti lainnya. Tujuannya adalah mendaptkan pengetahuan baru.”

Berdasarkan definisi di atas penulis menggunakan jenis penelitian ini karena

penelitian ini dilakukan untuk memenuhi salah satu syarat dalam memperoleh

gelar Ahli Madya Komputer jenjang D-III.

1.5.4.2 Jenis Data

Jenis data menurut Sugiyono (2004:68) dalam bukunya yang berjudul

Metodologi Bisnis Data Kuantitatif dan data Kualitatif adalah sebagai berikut:

“data kuantitatif adalah penelitian yang jenis datanya berupa angka, nominal atau

kualitatif yang diangkakan. Data kualitatif adalah penelitian yang jenis datanya

dinyatakan dalam bentuk kata, kalimat dan gambar.”

Penulis memilih jenis data ini karena data yang diperoleh ketika penulis

melakukan peneltian jenisnya berupa data kuantitatif yang bentuknya angka dan

8

1.5.4.3 Jenis Desain Penelitian

Definisi desain penelitian yang terdapat pada buku yang berjudul Metode

Penelitian yang ditulis oleh Moh Nazir (2005:84) menjelaskan bahwa: “desain

dari penelitian adalah semua proses yang diperlukan dalam perencanaan dan

pelaksanaan penelitian. Pengertian lebih sempit, desain penelitian hanya mengenai

pengumpulan dan analisis data saja.”

Penulis menggunakan desain penelitian dalam melakukan penelitian data

primer dan data sekunder. Menurut Moh Nazir (2005:91) dalam bukunya yang

berjudul Metode Penelitian menjelaskan bahwa:

“Desain dari penelitian data primer dan data sekunder adalah desain pengumpulan data yang efisien dengan alat dan teknik serta karakteristik dari responden. Jika peneliti ingin menggunakan data sekunder, maka si peneliti harus mengadakan evaluasi terhadap sumber, keadaan data sekundernya dan juga si peneliti harus menerima limitasi-limitasi dari data tersebut.”

Desain penelitian yang digunakan oleh penulis adalah desain penelitian data

primer dan desain peneltian data sekunder. Alasannya yaitu karena penulis

memperoleh data langsung dari pihak pertama yaitu pihak yang berkaitan dengan

cara wawancara dan memperoleh data berupa dokumen selain itu informasi juga

penulis dapatkan dari pihak kedua yaitu pihak yang tidak berkaitan langsung

dengan bagian yang diteliti oleh penulis.

1.5.5 Metode Penelitian

Untuk menemukan suatu permasalahan yang terjadi di perusahaan dan

mencari solusi dari permasalahan yang ditemukan diperlukan adanya suatu

9 Soedarmayanti dan Syarifudin Hidayat (2002:53) dalam bukunya yang berjudul

Metodologi Penelitian adalah: ”penelitian eksplanatoris adalah Penelitian yang

dilakukan dengan mengadakan percobaan dan penyempurnaan terhadap suatu

sistem”. Metode penelitian deskriptif menurut Moh. Nazir (2005:55) dalam

bukunya yang berjudul Metode Penelitian adalah: ”metode penelitian deskriptif

yaitu suatu metode dalam meneliti status kelompok manusia, suatu objek, suatu

set kondisi, suatu sistem pemikiran ataupun suatu kelas peristiwa pada masa

sekarang.”

Metode penelitian survei menurut Moh. Nazir (2005:54)dalam bukunya yang

berjudul ”Metode Penelitian” adalah:

”Metode surveiadalah penyelidikan yang diadakan untuk memperoleh fakta-fakta dari gejala-gejala yang ada dan mencari keterangan-keterangan secara faktual, baik tentang institusi sosial, ekonomi, atau politik dari suatu kelompok ataupun suatu daerah.”

Berdasarkan uraian-uraian di atas penulis dapat menyimpulkan bahwa

penelitian eksploratoris, penelitian deskriptif dan penelitian survei adalah

penelitian yang dilakukan untuk mengetahui fakta-fakta tentang peristiwa yang

terjadi dilapangan.

1.5.6 Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan oleh penulis adalah sebagai

berikut:

10 Penelitian lapangan menurut Moh. Nazir (2005:175) dalam bukunya yang

berjudul Metode Penelitian adalah: ”penelitian lapangan yaitu penelitian yang

dilakukan dengan cara mendatangi langsung tempat yang menjadi objek

penelitian.”

Penulis menggunakan pengumpulan data dengan cara:

1. Wawancara (interview)

Definisi wawancara menurut Moh Nazir (2005:193) dalam bukunya yang

berjudul Metode Penelitian menerangkan bahwa:

”Wawancara merupakan proses memperoleh keterangan untuk tujuan penelitian dengan cara tanya jawab, sambil bertatap muka antara si penanya atau pewawancara dengan si penjawab atau responden dengan menggunakan alat yang dinamakan interview guide (panduan wawancara).”

Berdasarkan definisi di atas, penulis memakai teknik pengumpulan data

dengan cara wawancara. penelitian dengan bertatap muka langsung dengan

informan yang ada diperusahaan, selain itu penulis meneliti dengan menggunakan

dokumen yang berkaitan yang ada diperusahaan.

2. Pengamatan (Observation)

Pengamatan menurut Moh Nazir (2005:196) dalam bukunya yang berjudul

Metode Penelitian adalah: ”pengamatan adalah cara pengambilan data dengan

menggunakan mata tanpa ada pertolongan alat standar lain untuk keperluan lain”.

Penulis mendapatkan data dengan cara mengadakan pengamatan dan berupa

dokumen karena penulis melakukan penelitian secara langsung di Kantor

11 3. Penelitian Pustaka (Library Research)

Definisi dari penelitian pustaka dipaparakan oleh Moh Nazir (2005:93) dalam

bukunya yang berjudul Metode Penlitian bahwa: “penelitian pustaka adalah teknik

pengumpulan data dengan cara mempelajari, mengkaji dan memahami

sumber-sumber data yang ada pada beberapa buku yang terkait dalam penelitian”. Penulis

mendapatkan data dengan cara mencari referensi yang dapat membantu dan

mendukung dalam pengumpulan data dalam proses penelitian.

1.6 Rekayasa Perangkat Lunak

1.6.1 Metodologi Pengembangan Sistem

Definisi pengembangan sistem menurut Jogiyanto HM (2005:35) dalam

bukunya yang berjudul Analisis dan Desain Sistem Informasi adalah sebagai

berikut: ”pengembangan sistem adalah menyusun suatu sistem yang baru untuk

menggantikan sistem yang lama secara keseluruhan atau memperbaiki sistem

yang telah ada”. Definisi metodologi pengembangan sistem menurut Tata Sutabri

(2004:68) dalam bukunya yang berjudul Analisis Sistem Informasi adalah sebagai

berikut: “metodologi pengembangan sistem adalah metode-metode,

prosedur-prosedur, konsep-konsep pekerjaan dan aturan-aturan untuk mengembangkan

suatu sistem informasi.”

Metodologi pengembangan sistem menurut Tata Sutabri (2004:68) dalam

bukunya yang berjudul Analisis Sistem Informasi terbagi ke dalam tiga bagian,

12

Data Data

Data Data

Pengembangan Sistem Informasi

( Diagram Arus Data )

A. Metodologi yang berorientasi pada Proses

Metodologi yang berorientasikan proses disebut juga dengan metodologi

struktur analisis dan desain. Fokus utama metodologi ini pada proses dengan

menggambarkan dunia nyata yang memakai data flowdiagram.

Sumber: (Tata Sutabri, 2004:68, ”Analisis Sistem Informasi”)

Gambar 1.1 Titik berat ada pada proses

B. Metodologi yang berorientasi pada data

Metodologi ini disebut juga metodologi model informasi, alat yang digunakan

untuk membuat model adalah Entity Relational Diagram (ERD). Fokus

utama metodologi ini adalah data, dimana dunia nyata digambarkan dalam

bentuk entitas, atribut data serta hubungan antar datatersebut.

Sumber: (Tata Sutabri, 2004:68, ”Analisis Sistem Informasi”)

13

Kartu Langganan

Pengembangan Sistem Informasi ( Narasi ) Nota Pembayaran

Laporan Pembayaran

C. Metodologi yang berorientasi pada output

Metodologi yang berorientasikan keluaran disebut juga dengan metodologi

tradisional. Fokus utama metodologi ini adalah pada keluaran/output seperti

laporan penjualan, laporan pembelian, dan lain sebagainya.

Sumber: (Tata Sutabri, 2004:68, ”Analisis Sistem Informasi”)

Gambar 1.3 Metodologi yang berorientasi pada output

1.6.2 Struktur Pengembangan Sistem

Menurut Hartono (2005:52) dalam bukunya yang berjudul Analisis & Desain

Sistem Informasi adalah sebagai berikut: ”pengembangan sistem adalah

menyusun suatu sistem yang baru untuk menggantikan sistem yang lama secara

keseluruhan atau memperbaiki sistem yang telah ada”. Struktur pengembangan

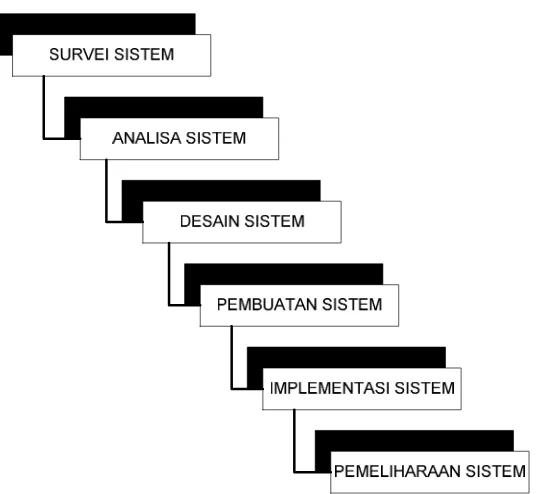

sistem yang digunakan Penulis adalah waterfall. Definisi waterfall menurut Tata

Sutabri (2004:62) dalam bukunya yang berjudul Analisis Sistem Informasi adalah

sebagai berikut: “waterfall adalah struktur pengembangan sistem dimana setiap

tahap harus diselesaikan terlebih dahulu secara penuh sebelum diteruskan ke tahap

berikutnya untuk menghindari terjadinya pengulangan tahapan.”

14

Sumber: (Tata Sutabri, 2004:68, ”Analisis Sistem Informasi”)

Gambar 1.4 Waterfall

Penulis menggunakan struktur pengembangan sistem tersebut karena penulis

dalam menerapkan tahapan pengembangan sistem diselesaikan setiap tahap agar

tidak terjadi pengulangan tahapan diantaranya.

A. Survei sistem

Dimana penulis melakukan survei langsung mendatangi perusahaan yang

penulis teliti untuk mengetuai sistem yang ada pada perusahaan dengan

melakukan survai langsung ke lapangan.

B. Analisis sistem

Dimana penulis menganalisis sistem yang ada pada perusahaan terutama

bagian logistik, apabila ada kesalahan dalam sistem tersebut penulis

menganalisis masalah tersebut.

15 Mulai merancang dari masalah yang ada dengan digambarakan dengan model

sistem.

D. Pembuatan sistem

Tahapan setelah merancang sistem yang ada pada perusahaan, maka penulis

mulai membuat sistem tersebut.

E. Implementasi sistem

Dimana setelah pengbuatan sistem yang ada pada perusahaan maka sistem

tersebut dikembangkan untuk menjadi lebih lengkap sesuai kebutuhan.

F. Pemeliharaan sistem

Tahapan selajutnya yaitu untuk memelihara sistem yang telah dibuat, supaya

terjaga dengan baik.

1.6.3 Model Pengembangan Sistem

Definisi model pengembangan sistem menurut Amirin (2003:70) dalam buku

yang berjudul Pokok-Pokok Teori Sistem Model Pengembangan Sistem ialah:

“model sistem ialah pencerminan, penggambaran, sistem yang nyata atau yang

direncanakan.”

A. Macam-macam model:

1. Model Skematik

2. Model Sistem Arus

3. Model Sistem Statik

4. Model Sistem Dinamik

B. Menurut fungsinya model sistem:

16 2. Tipe Prediktif

3. Tipe Normatif

C. Menurut susunanya (strukturnya):

1. Tipe Ikonik

2. Tipe Analog

3. Tipe Simbolik

D. Menurut kaitannya dengan waktu:

1. Tipe Statik

2. Tipe Dinamik

E. Menurut kaitannya dengan ketidakpastian:

1. Tipe deterministic

2. Tipe Probabilistik

3. Tipe Perjudian

F. Menurut umum khususnya:

1. Tipe Umum

2. Tipe Khusus

1.7 Kegunaan Penelitian

Pada penelitian ini penulis berharap dapat memberikan manfaat, khususnya

bagi diri penulis sendiri. Penulis berharap agar penelitian ini mempunyai manfaat

serta kegunaan bagi:

17 Penelitian ini dilakukan untuk menambah pengetahuan dan pemahaman

maupun dalam tahap pembelajaran lebih mendalam bagi penulis mengenai

perancangan sistem informasi akuntansi pajak bumi dan bangunan (PBB).

B. Bagi Perusahaan

Hasil dari penelitian dan rancangan yang dibuat oleh penulis dapat digunakan

sebagai solusi bagi Kantor kecamatan Cileunyi pada sub bag. keuangan dalam

membuat akuntansi pajak bumi dan bangunan dengan lebih cepat, tepat dan

akurat serta memberi kemudahan dalam pengelolaan data yang masuk ke

bagian keuangan.

C. Bagi Peneliti Selanjutnya

Hasil penelitian ini diharapkan bisa menjadi bahan masukan bagi mahasiswa

lainnya untuk referensi, khususnya mengenai perancangan sistem informasi

akuntansi pajak bumi dan bangunan (PBB) dengan menggunakan Microsoft

Visual Basic 6.0 dan Microsoft SQL Server 2000 apabila akan mengambil

tema yang sama.

1.8 Lokasi dan Waktu Penelitian 1.8.1 Lokasi Penelitian

Penulis melaksanakan penelitian pada Kantor Kecamatan Cileunyi Bandung

Jl. Percobaan Cileunyi Bandung. Kantor Kecamatan Cileunyi adalah sebuah

instansi pemerintah yang bekerja untuk melayani masyrakat. Di dalam melakukan

18

1.8.2 Waktu Penelitian

Penulis melakukan kegiatan penelitian pada bulan Agustus 2010 sampai

dengan Agustus 2012. Untuk mempermudah kegiatan penelitian hingga

pembuatan laporan tugas akhir penulisi membuat time schedule penelitian tugas

akhir yaitu sebagai berikut:

19

1.9 Sistematika Penulisan

Sistematika Penelitian dari Proposal Tugas Akhir Perancangan Sistem

Informasi Akuntansi Pajak Bumi dan Bangunan Pada Kantor Kecamatan Cileunyi

Bandungterdiri dari 5 (lima) bab. Adapun susunannya adalah sebagai berikut:

A. Bagian awal, terdiri dari halaman judul, lembar pengesahan, abstrak, aata

pengantar, daftar isi, daftar tabel, daftar gambar, daftar simbol dan daftar

lampiran.

B. Bagian isi, terdiri dari:

BAB I PENDAHULUAN

Bab ini menjelaskan mengenai latar belakang masalah, identifikasi

masalah, batasan masalah, maksud dan tujuan penelitian, metode

penelitian, model pengembangan sistem, teknik pengumpulan data,

rekayasa perangkat lunak, kegunaan penelitian, waktu dan lokasi

penelitian dan sistematika penulisan.

BAB II LANDASAN TEORI

Bab ini menjelaskan mengenai teori-teori yang berkaitan dengan

perancangan sistem informasi akuntansi pajak bumi dan bangunan

(PBB).

BAB III SISTEM YANG BERJALAN

Bab ini menjelaskan mengenai sejarah berdirinya Kantor

Kecamatan Cileunyi Bandung, visi misi instansi, struktur

20 formulir/dokumen dan catatan yang digunakan di instansi, sistem

yang berjalan, kelemahan sistem yang berjalan.

BABIV PERANCANGAN SISTEM INFORMASI AKUNTANSI PAJAK BUMI DAN BANGUNAN (PBB)

Bab ini menjelaskan mengenai perancangan sistem informasi

akuntansi pajak bumi dan bangunan (PBB) yang diusulkan,

perancangan model sistem yang diusulkan, merancang struktur

menu program aplikasi perancangan sistem informasi akuntansi

pajak bumi dan bangunan (PBB), konversi komponen sistem dan

kelebihan dan kelemaha sistem yang diusulkan.

BAB V SIMPULAN DAN SARAN

Bab ini menjelaskan secara umum mengenai simpulan dan saran

dari penulis.

C. Bagian akhir, terdiri dari daftar pustaka, lampiran-lampiran dan daftar riwayat

21

BAB II

LANDASAN TEORI

2.1.1 Perancangan Sistem Informasi AkuntansiPajak Bumi dan Bangunan

2.1.2 Perancangan

Menurut Azhar Susanto (2004:332) yang dimaksud dengan Perancangan

dalam bukunya yang berjudul Sistem Informasi Manajemen Konsep dan

Pengembangannya adalah sebagai berikut: “perancangan adalah spesifikasi umum

dan terinci dari pemecahan masalah berbasis komputer yang telah dipilih selama

tahap analisis”. Menurut Al-Bahra Bin Ladjamudin (2005:51) dalam bukunya

yang berjudul Analisis dan Desain Sistem Informasi menyatakan bahwa:

“perancangan adalah kemampuan untuk membuat beberapa alternatif pemecahan

masalah”.

Berdasarkan definisi-definisi di atas penulis dapat memberikan simpulan

bahwa perancangan adalah kemampuan membuat alternatif untuk memecahkan

masalah yang berbasis komputer selama tahap analisis.

2.1.2 Sistem

Definisi sistem menurut pernyataan Jogiyanto HM (2005:1) dalam bukunya

yang berjudul Analisis dan Desain adalah sebagai berikut: “sistem adalah suatu

jaringan kerja dari prosedur-prosedur yang saling berhubungan, berkumpul

bersama-sama untuk melakukan sesuatu kegiatan untuk menyelesaikan suatu

22 Definisi sistem menurut Mulyadi (2001:5) dalam bukunya Sistem Akuntansi

“sistem adalah suatu jaringan prosedur yang dibuat menurut pola yang terpadu

untuk melakukan kegiatan pokok perusahaan“. Berdasarkan definisi-definisi di

atas penulis dapat memberikan simpulan bahwa sistem adalah suatu jaringan kerja

yang saling berhubungan dan bersama-sama melakukan kegiatan perusahaan

untuk menyelesaikan suatu sasaran tertentu.

2.1.3 Informasi

Definisi informasi menurut pernyataan Jogiyanto HM (2005:8) dalam

bukunya yang berjudul Analisis dan Desain adalah sebagai berikut: “informasi

adalah data yang diolah menjadi bentuk yang lebih berguna dan lebih berarti bagi

yang menerimanya”. Menurut Witarto (2004:9) dalam bukunya Memahami

Sistem Informasi menjelaskan bahwa: “informasi adalah rangkaian data yang

mempunyai sifat sementara, tergantung dengan waktu, mampu memberi kejutan

atau surprise pada yang menerimanya”. Berdasarkan definisi-definisi di atas

penulis dapat memberikan simpulan bahwa informasi adalah data yang sudah

diolah, mempunyai sifat sementara, serta mempunyai manfaat yang lebih berguna.

Kualitas informasi menurut Hartono (2005:10) dalam buku yang berjudul

Analisis dan Desain Sistem Informasiadalah sebagai berikut:

“1. Relevan

2. Tepat Waktu

23

2.1.4 Sistem Informasi

Menurut Jogiyanto HM (2005:11) dalam bukunya yang berjudul Analisis dan

Desain menjelaskan bahwa:

“Sistem Informasi adalah suatu sistem di dalam suatu organisasi yang mempertemukan kebutuhan pengolahan transaksi harian, mendukung operasi, bersifat manajerial dan kegiatan strategi dari suatu organisasi dan menyediakan pihak luar tertentu dengan laporan-laporan yang diperlukan.”

Menurut Witarto (2004:19) dalam bukunya yang berjudul Memahami Sistem

Informasi menjelaskan bahwa: “sistem informasi adalah sistem yang berisi SPD

(Sistem Pengolahan Data) yang dilengkapi dengan kanal-kanal komunikasi yang

digunakan dalam sistem organisasi data”. Berdasarkan definisi di atas penulis

dapat menyimpulkan bahwa sistem informasi adalah sistem pengolahan data

dalam suatu organisasi yang bersifat manajerial.

2.1.5 Akuntansi

Definisi akuntansi menurut Soemarso SR (2004:3) dalam bukunya yang

berjudul Akuntansi Suatu Pengantar menyebutkan bahwa: ”akuntansi adalah

proses mengidentifikasikan, mengukur dan melaporkan informasi ekonomi, untuk

memungkinkan adanya penilaian dan keputusan yang jelas dan tegas bagi mereka

yang menggunakan informasi tersebut.”

Menurut Ely Suhayati dan Sri Dewi Anggadini (2009:2) dalam bukunya yang

berjudul Akuntansi Keuangan yang dimaksud dengan akuntansi adalah sebagai

berikut: “akuntansi adalah proses yang terdiri dari identifikasi, pengukuran, dan

24 Berdasarkan definisi di atas penulis dapat mengambil simpulan bahwa

akuntansi adalah proses yang terdiri dari identifikasi, pengukuran, dan melaporkan

informasi ekonomi, untuk selanjutnya dilakukan penilaian oleh pengguna

informasi.

2.1.5.1 Metode Pencatatan Akuntansi

Metode pencatatan akuntansi yang digunakan adalah metode pencatatan

accrual basis, maka definisi menurut Abdul Halim (2007:49) penerjemah Sujana

Ismaya dalam bukunya Kamus Akuntansi menjelaskan bahwa: “Accrual Basis

Accounting (akuntansi akrual), yaitu dasar akuntansi yang mengakhiri transaksi

dan dasar peristiwa tersebut terjadi dan bukan hanya pada saat kas atau setara kas

diterima atau di bayar”.

Menurut Kamus Besar Akuntansi (2004:19) pengertian Acrual Basis

Accounting Method sebagai berikut:

“Acrual Basis Accounting Method (metode akrual) adalah suatu metode akuntansi dimana penerimaan yang dihasilkan baru diakui atau dicatat apabila proses yang menghasilkan lengkap dan apabila transaksi pertukaran terjadi, sementara pengeluaran baru diakui atau dicatat apabila sejumlah uang benar-benar dibayarkan”.

Berdasarkan definisi di atas dapat diambil simpulan bahwa metode pencatatan

accrual basis adalah suatu metode akuntansi dimana penerimaan yang dihasilkan

diakui apabila transaksi pertukaran terjadi dan peristiwa tersebut terjadi dan bukan

25

2.1.5.2 Proses Akuntansi

Definisi menurut Al-Haryono (1997:11) dalam bukunya yang berjudul

Dasar-Dasar Akuntansi proses akuntansi adalah sebagai berikut: “Akutansi merupakan

suatu proses yang meliputi (1) Pencatatan (2) Penggolongan (3) Peringkasan (4)

Pelaporan (5) Penganalisisan data keuangan dari suatu organisasi”. Definisi

menurut Waluyo (2008:34) dalam bukunya yang berjudul Akuntansi Pajak

menerangkan bahwa: “proses akuntansi adalah proses yang terdiri atas kegiatan

mengidentifikasi, pengukuran, dan pelaporan informasi ekonomi yang bermanfaat

dalam penilaian dan pengambilan keputusan manajemen”.

Berdasarkan definisi di atas dapat diambil simpulan bahwa proses akuntansi

adalah proses pengolahan data yang dimulai dari pencatatan, penggolongan,

peringkasan, pelaporan dan penganalisisan data keuangan. Apabila digambarkan,

maka siklus akuntansi seperti gambar di bawah ini:

Sumber: (Waluyo, 2008:34, “Akuntansi Pajak”)

26

2.1.5.3 Siklus Akuntansi

Definisi menurut Waluyo (2008:35) pada buku Akuntansi Pajak menerangkan

bahwa:

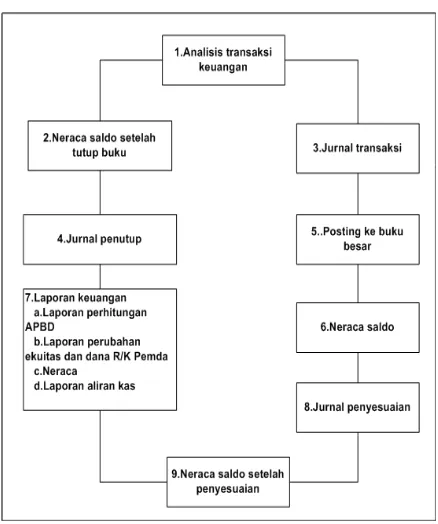

“Siklus Akuntansi adalah kegiatan yang meliputi pengidentifikasian, pengukuran, data yang relevan untuk pengambilan keputusan, pemrosesan data, pelaporan, dan penginformasian atau pengomunikasian kepada pengguna laporan keuangan”.

Menurut Abdul Halim (2007:52) dalam bukunya yang berjudul Akuntansi

Sektor Pubik Akuntansi Keuangan Daerah menjelaskan bahwa: ”siklus akuntansi

adalah suatu sistem untuk mengolah inputan (masukan) menjadi output

(pengeluaran)”.

Berdasarkan definisi di atas dapat diambil simpulan bahwa siklus akuntansi

adalah proses pencatatan akuntansi yang dimulai dari menganalisis dokumen

27

Sumber: (Abdul halim, 2007:43 , “Akuntansi Sektor Pubik Akuntansi Keuangan Daerah”)

Gambar 2.2 Siklus Akuntansi (Accounting Cycle)

Berikut penjelasan masing-masing langkah dalam siklus akuntansi formal:

A. Analisis transaksi bisnis

Transaksi bisnis merupakan kejadian ekonomis yang secara langsung

berpengaruh terhadap posisi keuangan atau hasil operasi keuangan.

B. Pencatatan pada buku jurnal

Akuntansi membutuhkan sebuah catatan setiap transaksi bisnis secara

kronologis atau urut sesuai dengan tanggal terjadinya.

C. Posting ke buku besar

Posting adalah proses memindahan ayat-ayat jurnal dari jurnal ke akun buku

besar. Posting dilakukan secara individual setiap hari atau seminggu sekali.

28 Sebelum laporan keuangan disusun, saldo dari masing-masing akun harus

ditentukan terlebih dahulu. Saldo tersebut dapat dilihat dari buku besar, dan

arus dibuktikan persamaan debit dan kreditnya.

E. Penyesuaian

Beberapa akun dalam neraca saldo belum menunujukkan informasi yang Up

To Date (terkini), karena beberapa informasi baru dapat diketahui pada akhir

tahun melalui analisis terhadap keadaan pada akhir periode.

F. Daftar saldo disesuaikan

Setelah penyesuaian dicatat dan diposting ke akun buku besar, neraca saldo

disesuaikan disiapkan.

G. Penyusunan laporan keuangan

Penyusunan laporan keuangan diawali dengan menyiapkan laporan rugi-laba.

Laba atau rugi bersih kemudian digunakan untuk menyusun laporan ekuitas

pemilik.

H. Penutupan buku besar

Saldo-saldo yang terdapat dalam neraca akan terus dibawa ketahun-tahun

berikutnya. Akun neraca mempunyai sifat relatif permanen maka akun ini

disebut dengan akun permanen (Permanent Account) atau akun riil (Real

Account).

I. Daftar saldo setelah penutupan

Setelah proses penutupan buku besar langkah berikutnya adalah

29 Berdasarkan definisi di atas dapat diambil simpulan bahwa siklus akuntansi

adalah proses pencatatan akuntansi yang dimulai dari menganalisis dokumen

sampai dengan menghasilkan laporan keuangan.

2.1.5.3.1 Jurnal Umum

Definisi jurnal menurut Mulyadi (2001:4) pada buku Sistem Akuntansi

menerangkan bahwa: “jurnal merupakan catatan akuntansi pertama yang

digunakan untuk mencatat, mengklasifikasikan dan meringkas data keuangan dan

data lainnya”. Definisi jurnal menurut Djoko Muljono (2006:18) dalam bukunya

Akuntansi Pajak menerangkan bahwa: ”jurnal adalah catatan asli (original entry)

dari transaksi keuangan perusahaan yang menunjukan perkiraan apa yang harus di

debit dan perkiraan apa yang harus di kredit serta jumlahnya.”

Berdasarkan definisi di atas penulis dapat memberikan simpulan bahwa jurnal

adalah catatan transaksi keuangan instansi yang pertama dan digunakan untuk

mengklasifikasikan dan meringkas data keuangan dan data lainnya.

Tabel 2.1 Jurnal Umum Untuk Penyampaian SPOP ke Kecamatan

(Abdul Halim, 2004:36, “Akuntansi Sektor Publik Akuntansi Keuangan Daerah”)

PEMERINTAH PROVINSI/KABUPATEN/KOTA………… JURNAL UMUM

PERIODE……….

Tanggal Kode

Rekening Uraian Ref Debit Kredit

x

x

x x

310601 Piutang PBB

Sekecamatan 112 xxx

1110109 Pendapatan PBB

Sekecamatan 411 Xxx

30

Tabel 2.2 Jurnal Umum Untuk Penerimaan SPOP dari KPP

(Abdul Halim, 2004:36, “Akuntansi Sektor Publik Akuntansi Keuangan Daerah”)

PEMERINTAH PROVINSI/KABUPATEN/KOTA…………

Piutang PBB Wajib

Pajak 112 xxx

1110109 Pendapatan PBB

Wajib Pajak 411 xxx

41114 Utang PBB 211 xxx

Total xxx xxx

Tabel 2.3 Jurnal Umum Saat Menerima SPOP dari Kecamatan

(Abdul Halim, 2004:36, “Akuntansi Sektor Publik Akuntansi Keuangan Daerah”)

PEMERINTAH PROVINSI/KABUPATEN/KOTA…………

Tabel 2.4 Jurnal Umum Untuk Pembayaran PBB ke Kecamatan

(Abdul Halim, 2004:36, “Akuntansi Sektor Publik Akuntansi Keuangan Daerah”)

31

Tabel 2.5 Jurnal Umum Untuk Penerimaan Pembayaran PBB dari Wajib

Pajak

(Abdul Halim, 2004:36, “Akuntansi Sektor Publik Akuntansi Keuangan Daerah”)

PEMERINTAH PROVINSI/KABUPATEN/KOTA…………

Tabel 2.6 Jurnal Umum Untuk Penerimaan Pembayaran PBB dari

Kecamatan

(Abdul Halim, 2004:36, “Akuntansi Sektor Publik Akuntansi Keuangan Daerah”)

PEMERINTAH PROVINSI/KABUPATEN/KOTA…………

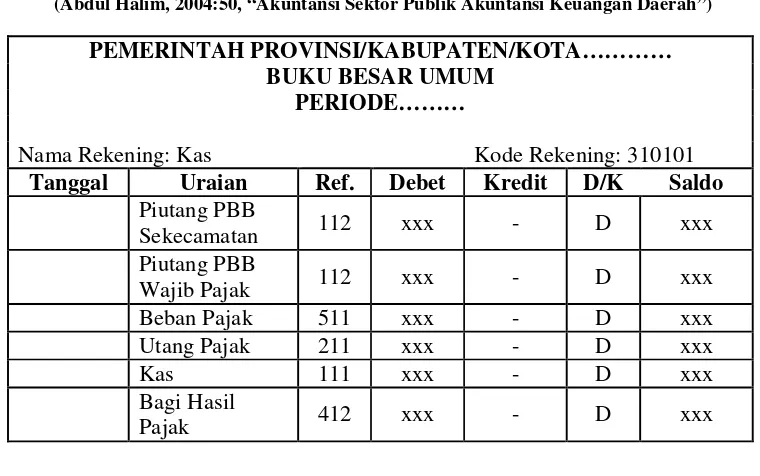

2.1.5.3.2 Buku Besar Umum

Definisi buku besar menurut Mulyadi (2001:12) dalam bukunya Sistem

Akuntansi menerangkan bahwa: “buku besar (General Ledger) terdiri dari

rekening-rekening yang digunakan untuk meringkas data keuangan yang telah