DATA PRIBADI

Nama : Aninda Mudia Putri

Tempat, Tanggal Lahir : Purwakarta, 24 November 1993 Jenis Kelamin : Perempuan

Umur : 22 Tahun

Tinggi/Berat Badan :154cm/48kg Golongan Darah : B

Agama : Islam

Kebangsaan : Indonesia Kewarganegaraan : Indonesia

Status : Belum Menikah

Email : [email protected]

Alamat : Jl. Terusan kapten halim RT 02/RW 01 No 156 Purwakarta LATAR BELAKANG PENDIDIKAN

Formal

1998-2000 : TK Widhaya Kab. Purwakarta

2000-2006 : SD Negeri II Sawah Kulon Kab. Purwakarta 2006-2009 : SMP Terpadu Al-Ma’shum Mardiyah Kab. Cianjur 2009-2012 : SMA Negeri I Purwakarta Kab. Purwakarta

Non Formal

2005-2006 : Bimbingan Belajar Primagama

PERIODE 2010-2014

The Influence Of Asset Structure And Firm Size To Capital Structure At Property and Real Estate Companies Listed In Indonesia Stock Exchange

In The Period 2010-2014

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Program Strata 1 Guna Memperoleh Gelar Sarjana Ekonomi Pada

Program Studi Manajemen

Disusunoleh:

ANINDA MUDIA PUTRI 21212144

PROGRAM STUDI MANAJEMEN FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS KOMPUTER INDONESIA

vi

rahmat, karunia, kasih sayang dan cinta yang tak terhingga, sehingga penulis dapat menyelesaikan skripsidengan judul “Pengaruh Struktur Aktiva Tetap Dan Ukuran

Perusahaan Terhadap Struktur Modal (Studi Pada Perusahaan Property dan

Real EState Yang Terdaftar Di Bursa Efek Indonesia Periode 2010-2014)” yang

merupakan salah satu syarat untuk menempuh Ujian Sidang Sarjana (S1) Program Studi Manajemen Fakultas Ekonomi Universitas Komputer Indonesia (UNIKOM) Bandung.

Pada kesempatan ini, penulis hendak menyampaikan rasa syukur serta terimakasih yang sangat besar kepada orangtua tercinta Bapak Mamat Mudia Permana dan Ibu Yeni Suryantini, serta Kakak tercinta Ariyanti Mudia Pratiwi, dan Adik tercinta Ardi Nugraha Mudia Pratama yang mana telah memberikan pengorbanan yang begitu besar, kasih sayang, didikan dan arahan serta doa yang tiada henti-hentinya bagi penulis. Semoga Allah SWT senantiasa melindungi dan membalas segala kebaikan ayah, ibu, kakak, dan adik.

vii

yang amat berharga kepada penulis dalam penyusunan skripsi ini, sehingga tanpa bantuan beliau skripsi ini tidak akan selesai sesuai harapan.

2. Dr. Ir. Eddy Suryanto Soegoto, M.Sc., selaku Rektor Universitas Komputer Indonesia.

3. Prof. Dr. Hj. Dwi Kartini, SE.,Spec.Lic, selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia.

4. Dr. Raeni Dwi Santy, SE., M.si, selaku Ketua Program Study Manajemen Fakultas Ekonomi Universitas Komputer Indonesia.

5. Ibu Linna Ismawati, SE., M.Si, selaku Dosen Spesialisasi Keuangan Program Studi Manajemen Fakultas Ekonomi Universitas Komputer Indonesia sekaligus dosen penguji satu dalam skripsi ini.

6. Ibu Trustorini Handayani SE., M.Si., selaku dosen penguji 2 dalam skripsi ini 7. IbuWindiNovianti, SE.,MMselakudosenwali.

8. Seluruh staf dosen pengajar, staf sekretariat (Teh Maya dan Teh Karin) Program Studi Manajemen Fakultas Ekonomi Universitas Komputer Indonesia.

viii

Sadiah, Siti Mariam Ulfa, Mutia Ekawati sahabat terkasih penulis yang selalu memberikan motivasi dalam penyelesaian penelitian ini.

11. Fransciskus Ade Prayoga, yang selalu menemani penulis di saat menyusun skripsi, serta telah banyak membantu memotivasi dan memberikan perhatian yang tulus kepada penulis dalam menyelesaikan penelitian ini.

12. Terakhir saya ucapkan kepada Muhammad Hilman Rahmandita, orang yang selalu mendengarkan keluh kesah penulis dan ia adalah orang yang selalu memberikan motivasi penulis dalam menyelesaikan skripsi ini.

Semoga Allah melimpahkan kasih sayang dan hidayah-Nya kepada pihak-pihak yang telah membantu dalam menyusun skripsi ini. Besar harapan penulis bahwa skripsi ini memberikan manfaat bagi semua pihak.

Bandung, September 2016 Penulis

ix

LEMBAR PERNYATAAN KEASLIAN ... ii

MOTTO... iii

ABSTRACT ... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... ix

DAFTAR TABEL ... xii

DAFTAR GAMBAR ...xv

DAFTAR LAMPIRAN ...xvi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi dan Rumusan Masalah ... 11

1.2.1 Identifikasi Masalah... 11

1.2.2 Rumusan Masalah ... 11

1.3 Maksud dan Tujan Penelitian... 12

1.3.1 Maksud Penelitian ... 12

1.3.2 Tujuan penelitian ... 12

1.4 Kegunaan Penelitian ... 13

1.4.1 Kegunaan Praktis ... 13

x

BAB II KAJIAN PUSTAKA, PEMIKIRAN, HIPOTESIS ...15

2.1 Kajian Pustaka ... 15

2.1.1 Struktur Aktiva ... 15

2.1.1.1 Pengertian Aktiva ... 15

2.1.1.2 Klasifikasi Aktiva ... 16

2.1.1.3 Pengertian Struktur Aktiva ... 17

2.1.2 Ukuran Perusahaan ... 20

2.1.2.1 Pengertian Ukuran Perusahaan... 20

2.1.3 Struktur Modal ... 23

2.1.3.1 Pengetian Modal ... 23

2.1.3.2 Pengertian Struktur Modal ... 23

2.1.3.3 Faktor-faktor Yang Mempengaruhi Struktur Modal ... 25

2.1.3.4 Komponen-komponen Struktur Modal ... 27

2.1.4 Peneliti Terdahulu ... 32

2.2 Kerangka Pemikiran ... 38

2.2.1 Pengaruh Struktur Aktiva Terhadap Struktur Modal ... 39

2.2.2 Pengaruh Ukuran Perusahaan Terhadap Struktur Modal ... 40

2.2.3 Pengaruh Struktur aktiva dan Ukuran Perusahaan Terhadap Struktur Modal ... 41

xi

3.2.1 Desain Penelitian ... 45

3.2.2 Operasionalisasi Variabel... 49

3.2.3 Sumber Data dan Teknik Penentuan Data ... 52

3.2.3.1 Sumber Data ... 51

3.2.3.2 Teknik Penentuan Data... 52

3.2.4 Teknik Pengumpulan Data ... 54

3.2.5 Rancangan Analisis dan Pengujian Hipotesis ... 54

3.2.5.1 Rancangan Analisis ... 54

1.2.5.1Uji Hipotesis ... 65

BAB IV HASIL PENELITIAN DAN PEMBAHASAN...71

4.1 Gambaran Umum Perusahaan ...71

4.1.1 Sejarah Perusahaan ...72

4.1.2 Struktur Organisasi Perusahaan ...79

4.2 Pembahasan Penelitian ...85

4.2.1 Analisis Deskriptif ...85

xii

4.3 Analisis Verifikatif ...98

4.3.1 Analisis Regresi Linier Berganda ...98

4.3.2 Uji Asumsi Klasik ... 100

4.3.3 Koefisien Korelasi Parsial ... 107

4.3.4 Uji Koefisien Determinasi ... 110

4.3.5 Pengujian Hipotesis ... 111

BAB V KESIMPULAN DAN SARAN... 119

5.1 Kesimpulan ... 119

5.2 Saran ... 121 DAFTAR PUSTAKA

LAMPIRAN

Jakarta: PT.Gramedia Pustaka Utama.

Agus Sartono. 2008. Manajemen Keuangan, Teori dan Aplikasi, Edisi Keempat, Cetakan Kedua. Yogyakarta: BPEE.

Arthur J., John D. Martin, J.William Petty, David F. Scott, Keown. Financial Management : Principles and Application buku 2, Terjemahan oleh Charlie Sariputra, 2010, Indeks, Jakarta.

Andi Supangat. 2008. Statistika Dalam Kajian Deskriptif, Inferensi dan Parametrik. Jakarta: Kencana Prenada

Arfan Ikhsan. 2009. Pengantar Praktis Akuntansi. Yogyakarta: Graha Ilmu

Arlanda Lukitasari W. 2013. Pengaruh Struktur Aktiva, Perrtumbuhan Penjualan, Ukuran Perusahaan, Dan Profitabilitas Terhadap Struktur Modal Property Dan Real Estate Yang Go Public Di Bei. Skripsi Ekonomi, Universitas Pembangunan Nasional.

Asih Suko Nugroho. 2006. Nalisis Faktor-Faktor Yang Mempengaruhi Struktur Modal Perusahaan Properti Yang Go-Public Di Bursa Efek Jakarta Untuk Periode Tahun 1994 – 2004. Tesis Magister Manajemen, Universitas Diponegoro.

Bambang Riyanto. 2008. Dasar-Dasar Pembelanjaan Perusahaan. Edisi Keempat, Cetakan Kedelapan. Yogyakarta: BPFE.

Bambang Riyanto. 2011. Dasar-Dasar Pembelanjaan Perusahaan Yogyakarta: BPFE.

Bram Hadianto, Christian Tayana. 2010. Pengaruh Risiko Sistematik,Struktur Aktiva, Profitabilitas, dan Jenis Perusahaan Terhadap Struktur Modal. Jurnal Akuntansi, Vol 2 No.2, 15-39.

ISSN: 2355-7737.

Ghozali, Imam, 2013. Aplikasi Analisis Multivariat dengan Program IBM SPSS 21. Edisi 7. Penerbit Universitas Diponegoro, Semarang.

Hadri Kusuma dan Yuke Prabansari. (2005). Faktor-faktor yang Mempengaruhi Struktur Modal Perusahaan Manufaktur Go Public di Bursa Efek Jakarta. SINERGI, ISSN: 1410-9018, 1-15.

Hasa Nurrohim KP. (2008). Pengaruh Profitabilitas, Fixed Asset Ratio, Kontrol Kepemilikan dan Struktur Aktiva Terhadap Struktur Modal. SINERGI, ISSN: 1410-9018, 11-18.

Ikatan Akuntansi Indonesia. (2004). Standar Akuntansi Keuangan. Jakarta: Salemba Empat.

I Made Sudana. (2011). Manajemen Keuangan Perusahaan Teori dan Praktik. Jakarta: Erlangga.

Lewis Wakoli Wachilonga. 2013. The effects of firm size and risk on Capital Structure decisions of Insurance Industry in Kenya. International Journal of Academic Research in Business and Social Sciences ISSN: 2222-6990 Lukman Syamsudin. (2007). Manajemen Keuangan Perusahaan (KonsepAplikasi

Dalam Perencanaan Pengawasan dan Pengambilan Keputusan). Jakarta: PT. Raja GrafindoPersada.

Michael Njogu Wahome, Dr. F. Memba, Dr. Willy Muturi. 2015. The effects of firm size and risk on Capital Structure decisions of Insurance Industry in Kenya. International Journal of Scientific and Research Publications. ISSN: 2250-3153.

M. Toyib Daulay. (2009). Pengaruh Size, Profitability, Dan Growth Of Assets Terhadap Struktur Modal. ISSN : 1979 – 5408.

Najmudin. (2011). Manajemen Keuangan dan Aktualisasi Syar’iyyah Modern. Yogyakarta: Andi.

Sekaran, Uma. 2006. Research Methode For Business. Jakarta: Salemba Empat. Septianne, Ratih Handayani. (2011). Faktor-faktor Yang Mempengaruhi Struktur

Sugiyono. (2009). Statistika untuk Penelitian. Bandung: Alfabeta

Sugiyono. 2011. Metode Penelitian Kuantitatif, Kualitatif dan R&D. Bandung: Alfabeta.

Umi Narimawati. (2008). Teknik-teknik Analisis Multivariat untuk Riset Ekonomi. Yogyakarta: Graha Ilmu.

Yunita Widyaningrum. (2015). Pengaruh Profitabilitas, Struktur Aktiva, Dan Ukuran Perusahaan Terhadap Struktur Modal Perusahaan. Skripsi Fakultas Ekonomi, Universitas Negri Yogyakarta.

Website:

http://www.idx.co.id

http://wwww.indonesia-investement http://www.kontan.co.id

15 2.1 Kajian Pustaka

2.1.1 Struktur Aktiva 2.1.1.1 Pengertian Aktiva

Aktiva adalah sumber daya ekonomi yang diperoleh dan dikuasai oleh suatu perusahaan sebagai hasil dari transaksi masa lalu, salah satunya adalah aktiva tetap yang digunakan perusahaan dalam kegiatan operasional perusahaan dalam menghasilkan produk.

Untuk menghasilkan produk ini maka peranan aktiva tetap sangat besar, seperti lahan sebagai tempat berproduksi, bangunan sebagai tempat pabrik dan kantor, mesin dan peralatan sebagai alat untuk berproduksi dan lain-lain.

Ikatan Akuntansi Indonesia (2004:13) mengemukakan bahwa aktiva adalah sumber daya yang dimiliki oleh perusahaan sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi dimasa depan diharapkan akan diperoleh perusahaan.

Menurut Arfan Ikhsan (2009:2) mengemukakan bahwa aktiva adalah kas dan aktiva-aktiva lain yang dapat ditukarkan menjadi kas (uang) dalam jangka waktu satu tahun atau lebih dalam satu siklus kegiatan normal perusahaan.

ditukarkan menjadi kas (uang) dalam jangka waktu satu tahun atau lebih dalam kegiatan normal perusahaan.

2.1.1.2 Klasifikasi Aktiva

Menurut Arfan Ikhsan (2009:46) jenis-jenis aktiva adalah sebagai berikut:

1. Aktiva Lancar 2. Aktiva Tetap

Adapun jenis-jenis aktiva yang dikemukakan oleh Arfan Ikhsan adalah sebagai berikut:

1. Aktiva Lancar

Aktiva lancar adalah aktiva yang diharapkan dapat dicairkan menjadi kas, dijual, atau dikonsumsi dalam jangka waktu 12 bulan atau dalam siklus operasi perusahaan yang normal jika lebih dari satu tahun. Elemen-elemen aktiva lancar:

a. Kas di Tangan b. Kas di Bank

c. Surat-surat Berharga, d. Piutang Dagang e. Persediaan

2. Aktiva Tetap

Aktiva tetap merupakan aktiva bernilai besar yang digunakan untuk kegiatan perusahaan, bersifat tetap atau permanen dan tidak untuk dijual kembali dalam kegiatan normal. Elemen-elemen aktiva tetap:

a. Tanah b. Gedung c. Kendaraan d. Peralatan e. Mesin-mesin f. Dan lain-lain

2.1.1.3 Pengertian Struktur Aktiva

Menurut Weston dan Brigham (2005:175) struktur aktiva adalah perimbangan atau perbandingan antara aktiva tetap dan total aktiva.

Menurut Lukman Syamsuddin (2007:9), struktur aktiva akan nampak pada neraca sebelah debet. Struktur aktiva merupakan susunan penyajian aktiva dalam rasio tertentu dari laporan keuangan yang nampak pada neraca sebelah debet yang menggolongkan aktiva dalam perbandingan tertentu untuk mengetahui

berapa besarnya aktiva tertentu dibandingkan dengan total aktiva yang dimiliki. Penentuan struktur aktiva yang baik bagi suatu perusahaan, bukanlah tugas yang mudah karena hal ini membutuhkan kemampuan manajer untuk menganalisa keadaan-keadaan pada masa lalu, serta estimasi-estimasi masa yang akan datang, yang dihubungkan dengan tujuan jangka panjang perusahaan.

Dalam hal ini, struktur aktiva dihubungkan dengan tujuan jangka panjang perusahaan, sebab untuk perusahaan tertentu, contohnya perusahaan real estate dan property, sering menjadikan struktur aktiva perusahaan sebagai jaminan dari penggunaan utang jangka panjang atau pendanaan ektern yang dilakukan perusahaan. Sebagian besar perusahaan industri, modalnya tertanam dalam aktiva tetap (fixed asset), sebab aktiva tetap merupakan the earning assets (aktiva yang sesungguhnya menghasilkan pendapatan bagi perusahaan). Perusahaan seperti ini menggunakan aktiva tetap lebih banyak dibandingkan dengan jumlah tenaga

kerja, yang disebut sebagai perusahaan yang “capital intensive”. Sedangkan

perusahaan yang mempekerjakan lebih banyak pekerja disebut sebagai perusahan

yang “labour intensive”. Artinya, semakin besar rasio aktiva tetap atas total

aktivalancar sangat diperlukan dalam produksi dan penjualan dari apa yang telah dihasilkan oleh aktiva tetap.

Adapun berbagai pengertian struktur aktiva adalah sebagai berikut:

Menurut Lukman Syamsuddin (2007:9) struktur aktiva adalah penentuan berapa besar alokasi dana untuk masing-masing komponen aktiva, baik dalam aktiva lancar maupun dalam aktiva tetap.

Menurut Bambang Riyanto (2008:19), struktur aktiva terdiri dari aktiva lancar dan aktiva tetap. Aktiva lancar adalah aktiva yang habis dalam satu kali berputar dalam proses produksi, dan proses perputarannya adalah dalam jangka waktu yang pendek (umumnya kurang dari satu tahun). Sedangkan aktiva tetap adalah aktiva yang tahan lama yang secara berangsur-angsur habis turut serta dalam proses produksi.

Dari pengertian diatas dapat disimpulkan bahwa struktur aktiva merupakan perimbangan atau perbandingan antara aktiva tetap dan total aktiva yang dapat menentukan berapa besar alokasi dana untuk masing-masing komponen aktiva. Untuk menentukan struktur aktiva dapat digunakan rumus sebagai berikut:

Weston dan Brigham (2005:175)

Dimana :

Aktiva Tetap = Aktiva yang tahan lama yang tidak atau yang secara berangsur angsur habis turut serta dalam proses produksi.

Total Aktiva = Semua aktiva yang di bahas, ketika ditambah secara bersamaan, menyajikan kembali total aktiva dari perusahaan, atau jumlah sumbersumber daya yang tersedia

2.1.2 Ukuran Perusahaan

2.1.2.1Pengertian Ukuran Perusahaan

Ukuran perusahaan (size) adalah suatu skala dimana dapat diklasifikasikan besar kecilnya perusahaan. Ukuran perusahaan menggambarkan besarnya aset yang dimiliki perusahaan. Ukuran perusahaan dapat dinyatakan dalam total aktiva, penjualan dan kapitalis pasar maka semakin besar pula perusahaan itu. semakin besar aktiva maka semakin besar modal yang ditanam, semakin banyak penjualan maka semakin banyak perputaran uang dan semakin besar kapitalis pasar maka semakin besar pula ia dikenal dalam masyarakat.

Menurut Bestivano (2013) dalam (Maulana, 2014) menyatakan bahwa perusahaan yang memiliki total aset besar menunjukkan bahwa perusahaan tersebut telah mencapai tahap kedewasaan, dimana dalam tahap ini arus kas perusahaan sudah positif dan dianggap memiliki prospek yang baik dalam jangka waktu yang relatif stabil dan lebih mampu menghasilkan laba dibandingkan perusahaan dengan total asset yang kecil.

Pertama, ukuran perusahaan dapat menentukan tingkat kemudahan perusahaan memperoleh dana dari pasar modal. Perusahaan kecil umumnya kekurangan akses ke pasar modal yang terorganisir, baik untuk obligasi maupun saham. Meskipun mereka memiliki akses, biaya peluncuran dari penjualan sejumlah kecil sekuritas dapat menjadi penghambat. Jika penerbitan sekuritas dapat dilakukan, sekuritas perusahaan kecil mungkin kurang dapat dipasarkan sehingga membutuhkan penentuan harga sedemikian rupa agar investor mendapatkan hasil yang memberikan return lebih tinggi secara signifikan.

Kedua, ukuran perusahaan menentukan kekuatan tawar-menawar dalam kontrak keuangan. Perusahaan besar biasanya dapat memilih pendanaan dari berbagai bentuk hutang, termasuk penawaran spesial yang lebih menguntungkan dibandingkan yang ditawarkan perusahaan kecil. Semakin besar jumlah uang yang digunakan, semakin besar kemungkinan kemungkinan pembuatan kontrak yang dirancang sesuai dengan preferensi kedua pihak sebagai ganti dari penggunaan kontrak standar hutang.

Dari pengertian diatas dapat disimpulkan bahwa ukuran perusahaan merupakan ukuran atau besarnya asset yang dimiliki perusahaan yang dapat menentukan tingkat kemudahan perusahaan dalam memperoleh dana.

Untuk menentukan ukuran perusahaan dapat digunakan rumus sebagai berikut:

(Husein Umar 2002:274)

Dimana :

Ln = Logaritma natural, adalah logaritma yang berbasis e, dimana e adalah 2.718281828459... (dan seterusnya). Total Aktiva = Semua aktiva yang di bahas, ketika ditambah secara

bersamaan, menyajikan kembali total aktiva dari perusahaan, atau jumlah sumber-sumber daya yang tersedia.

Penelitian ini menggunakan proksi firm’s size, yaitu log natural dari total asset perusahaan. Alasan mengapa menggunakan log natural adalah agar angka pada ukuran perusahaan tidak memiliki angka yang terlalu jauh dengan angka-angka pada variabel lain (Nurhayati, 2013).

2.1.3 Struktur Modal 2.1.3.1 Pengetian Modal

Perusahaan membutuhkan modal dalam menjalankan aktifitasnya. Modal merupakan faktor yang sangat penting dalam perusahaan. Terdapat tiga jenis badan usaha, yaitu perusahaan dagang, perusahaan jasa, dan perusahaan manufaktur. Perusahaan memiliki kebutuhan modal yang berbeda-beda tergantung jenis usaha yang dijalankan. Pengertian modal menurut Brigham (2006:62)

“modal ialah jumlah dari utang jangka panjang, saham preferen, dan ekuitas

saham biasa, atau mungkin pos-pos tersebut plus utang jangka pendek yang dikenakan bunga”. Definisi modal dalam Standar Akuntansi Keuangan (IAI,2007:9) ”modal adalah hak residual atas asset perusahaan setelah dikurangi

semua kewajiban”.

2.1.3.2 Pengertian Struktur Modal

Struktur modal merupakan masalah yang sangat penting dalam pengambilan keputusan mengenai pembelanjaan perusahaan karena harus memaksimalkan profit bagi kepentingan modal sendiri dan keuntungan yang diperoleh harus lebih besar dari pada biaya modal sebagai akibat dari penggunaan struktur modal tertentu.

Menurut Handono Mardiyanto (2009), struktur modal didefinisikan sebagai komposisi dan proposi utang jangka panjang dan ekuitas (saham preferen dan saham biasa) yang ditetapkan perusahaan.

Menurut Ahmad Rodoni dan Herni Ali (2010:137), struktur modal adalah proposi dalam menentukan pemenuhan kebutuhan belanja perusahaan dimana dana yang diperoleh menggunakan kombinasi atau paduan sumber yang berasal dari dana jangka panjang yang terdiri dari dua sumber utama yakni yang berasal dari dalam dan luar perusahaan.

Struktur modal menunjukkan proposi atas penggunaan hutang untuk membiayai investasinya, sehingga dengan mengetahui struktur modal, investor dapat mengetahui keseimbangan antara risiko dan tingkat pengembalian investasinya.

Dari pengertian diatas dapat disimpulkan bahwa struktur modal adalah proposi dalam menentukan pemenuhan kebutuhan belanja perusahaan dengan sumber pendanaan jangka panjang yang berasal dari dana internal dan dana eksternal, dengan demikian struktur modal adalah struktur keuangan yang terdiri dari hutang jangka panjang, saham preferen dan modal pemegang saham.

Rumus perhitungan struktur modal adalah Utang jangka panjang dibagi modal sendiri. Jadi dalam kaitannya dengan struktur modal, modal yang diperhitungkan adalah hutang jangka panjang yang terdiri dari berbagai jenis obligasi dan kredit investasi jangka panjang lainnya. Modal sendiri terdiri dari berbagai jenis saham, cadangan dan laba ditahan. Perubahan rasio hutang jangka panjang dengan modal sendiri akibat dari penambahan atau pengurangan hutang jangka panjang akan berakibat berubahnya struktur modal perusahaan tersebut. Untuk menentukan struktur modal dapat digunakan rumus sebagai berikut:

.

(Bambang Riyanto 2010:22)

2.1.3.3 Faktor-faktor Yang Mempengaruhi Struktur Modal

Masalah struktur modal merupakan masalah yang penting bagi setiap perusahaan, karena baik buruknya struktur modalnya akan mempunyai efek yang langsung terhadap posisi finansial perusahaan. Suatu perusahaan yang mempunyai struktur modal yang tidak baik, di mana mempunyai utang yang sangat besar akan memberikan beban yang berat kepada perusahaan yang bersangkutan. Struktur modal merupakan cermin dari kebijakan perusahaan dalam menentukan jenis securities yang dikeluarkan.

Menurut Agus Sartono (2008:248), faktor-faktor yang mempengaruhi struktur modal perusahaan adalah:

a. Tingkat penjualan.

Perusahaan dengan penjualan yang relatif stabil berarti memiliki aliran kas yang relatif stabil pula, maka dapat menggunakan hutang lebih besar daripada perusahaan dengan penjualan yang tidak stabil.

b. Struktur asset.

Perusahaan yang memiliki aset tetap dalam jumlah besar dapat menggunakan hutang dalam jumlah besar. Hal ini disebabkan karena dari skalanya perusahaan besar akan lebih mudah mendapatkan akses ke sumber dana dibandingkan dengan perusahaan kecil. Kemudian, besarnya asset tetap dapat dijadikan sebagai jaminan atau kolateral utang perusahaan. c. Tingkat pertumbuhan perusahaan.

Semakin cepat pertumbuhan perusahaan, maka semakin besar kebutuhan dana untuk pembiayaan ekspansi. Semakin besar kebutuhan untuk pembiayaan masa mendatang, maka semakin besar keinginan perusahaan untuk menahan laba.

d. Profitabilitas.

Dengan laba ditahan yang besar, perusahaan akan lebih senang menggunakan laba ditahan sebelum menggunakan utang.

e. Variabel laba dan perlindungan pajak.

f. Skala perusahaan.

Perusahaan besar yang sudah well-established akan lebih mudah memperoleh modal di pasar modal dibanding dengan perusahaan kecil.

2.1.3.4 Komponen-komponen Struktur Modal

Menurut Bambang Riyanto (2008:240), struktur modal suatu perusahaan secara umum terdiri atas beberapa komponen, yaitu:

1. Modal Sendiri

Modal sendiri pada dasarnya adalah modal yang berasal dari pemilik dan tertanam di dalam perusahaan untuk waktu yang tidak tentu lamanya. Oleh karena itu, ditinjau dari sudut likuiditas merupakan dana jangka panjang yang tidak tentu waktunya. Modal sendiri ialah keuntungan yang dihasilkan perusahaan. Komponen dari modal sendiri di dalam suatu perusahaan yang berbentuk Perseroan Terbatas (PT) terdiri dari:

a. Modal Saham

Saham adalah tanda bukti pengambilan bagian atau peserta dalam suatu perseroan terbatas. Jenis-jenis modal saham terdiri dari:

1) Saham Biasa (Common Stock).

Pemegang saham biasa akan mendapat dividen pada akhir tahun pembukuan, jika perusahaan tersebut mendapat keuntungan. 2) Saham Preferen (Preferred Stock).

pemegang saham biasa. Kedua, apabila perusahaan dilikuidasi, maka dalam pembagian kekayaan saham preferen didahulukan daripada saham biasa.

3) Saham Preferen Kumulatif (Cummulative Preferred Stock). Jenis saham ini pada dasarnya adalah sama dengan saham preferen. Perbedaannya hanya terletak pada adanya hak kumulatif pada saham preferen kumulatif. Dengan demikian pemegang saham kumulatif apabila tidak menerima deviden selama beberapa waktu karena adanya kerugian, pemegang saham jenis ini dikemudian hari apabila perusahaan mendapatkan keuntungan berhak menuntut deviden yang tidak dibayarkan di waktu yang lalu.

b. Cadangan

Menurut Bambang Riyanto (2008:242), cadangan dimaksudkan sebagai cadangan yang dibentuk dari keuntungan yang dibentuk oleh perusahaan selama beberapa waktu yang lampau atau dari tahun yang berjalan (reserve that are surplus). Tidak semua cadangan termasuk dalam pengertian modal sendiri. Cadangan yang termasuk dalam modal sendiri antara lain:

4) Cadangan untuk menampung hal-hal atau kejadian-kejadian yang tidak diduga sebelumnya.

c. Laba Ditahan

Laba ditahan adalah keuntungan yang diperoleh oleh suatu perusahaan yang tidak dibayarkan sebagai deviden. Dengan kata lain, laba ditahan adalah keuntungan yang diperoleh perusahaan yang tidak dibagikan sebagai deviden.

2. Modal Asing/ Utang Jangka Panjang

Menurut Bambang Riyanto (2008:238), mengemukakan bahwa: “Modal asing atau utang jangka panjang adalah utang yang jangka waktunya adalah

panjang, umumnya lebih dari sepuluh tahun.” Utang jangka panjang ini pada

umumnya digunakan untuk membelanjai perluasan perusahaan (ekspansi) atau modernisasi dari perusahaan, karena kebutuhan modal untuk keperluan tersebut meliputi jumlah yang besar. Jenis atau bentuk-bentuk utama dari utang jangka panjang ini antara lain:

1) Pinjaman Obligasi.

Obligasi adalah pinjaman uang jangka panjang, dimana debiturmengeluarkan surat pengakuan utang yang mempunyai nominal tertentu. Jenis-jenis obligasi antara lain adalah:

a. Obligasi Biasa (Bonds).

debitur memperoleh keuntungan atau tidak. Biasanya coupon (bunga obligasi) dibayar dua kali setiap tahunnya.

b. Obligasi Pendapatan (Income Bonds).

Income bonds adalah jenis obligasi dimana pembayaran bunga hanya

dilakukan pada waktu debitur atau perusahaan yang mengeluarkan surat obligasi tersebut mendapat keuntungan. Tetapi kreditur memiliki hak kumulatif, artinya apabila pada suatu tahun perusahaan menderita kerugian sehingga tidak dibayarkan bunga, dan apabila ditahun kemudiannya perusahaan mendapat keuntungan, maka kreditur berhak untuk menuntut bunga dari tahun yang tidak dibayar itu.

c. Obligasi Yang Dapat Ditukarkan (Convertible Bonds).

Convertible bonds adalah obligasi yang memberikan kesempatan

kepada pemegang surat obligasi tersebut untuk menukarkannya dengan saham dari perusahaan yang bersangkutan. Dengan demikian, maka jenis obligasi ini memungkinkan pemegangnya untuk mengubah statusnya, yaitu dari kreditur menjadi pemilik.

1) Utang Hipotik (Mortgage)

Besaran jumlah utang jangka panjang akan berpengaruh terhadap baik dan buruknya struktur modal. Menurut Bambang Riyanto (2008:297), suatu perusahaan yang mempunyai struktur modal yang tidak baik, dimana mempunyai utang yang sangat besar akan memberikan beban yang berat pada perusahaan yang bersangkutan.

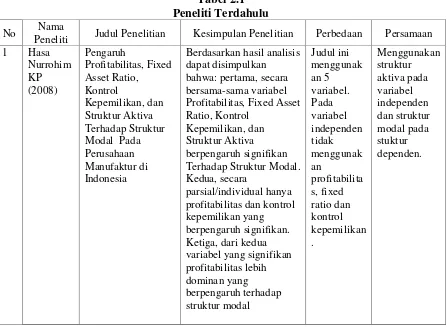

2.1.4 Peneliti Terdahulu 1. Hasa Nurrohim KP (2008)

Pengaruh Profitabilitas, Fixed Asset Ratio, Kontrol Kepemilikan, dan Struktur Aktiva Terhadap Struktur Modal Pada Perusahaan Manufaktur di Indonesia. Jurnal Manajemen Vol 10 No.1 ISSN: 1410-9018 Januari (2008). Hasil Penelitian: pertama, secara bersama-sama variabel Profitabilitas, Fixed Asset Ratio, Kontrol Kepemilikan, dan Struktur Aktiva berpengaruh signifikan Terhadap Struktur Modal. Kedua, secara parsial/individual hanya profitabilitas dan kontrol kepemilikan yang berpengaruh signifikan. Ketiga, dari kedua variabel yang signifikan profitabilitas lebih dominan yang berpengaruh terhadap struktur modal.

2. M. Toyib Daulay (2009)

Pengaruh Size, Profitability, dan Growth of Assets Terhadap Struktur Modal Pada Industri Makanan dan Minuman yang Go Public di Bursa Efek Indonesia. Jurnal Ilmiah Abdi Ilmu Vol 2 No.2 ISSN : 1979 – 5408 November 2009. Hasil Penelitian: Secara serempak, bahwa Size, Profitability, dan Growth of Assets berpengaruh signifikan terhadap Struktur Modal. Secara parsial variabel

3. Bram Hadianto & Christian Tayana (2010)

Pengaruh Risiko Sistematik, Struktur Aktiva, Profitabilitas, dan Jenis Perusahaan Terhadap Struktur Modal Emiten Sektor Pertambangan: Pengujian Hipotesis Static-Trade Off. Jurnal Akuntansi Vol 2 No.1, Mei 2010. Hasil Penelitian: Risiko sistematik, profitabilitas, dan jenis perusahaan yang diproksi dengan variabel boneka berpengaruh positif terhadap struktur modal. Terdapatnya pengaruh positif ketiga faktor ini terhadap struktur modal mendukung berlakunya hipotesis static trade-off, sedangkan pengaruh struktur aktiva yang negatif terhadap struktur modal tidak mendukung berlakunya hipotesis ini. Jenis perusahaan ternyata dapat memoderasi dengan sifat memperkuat hubungan yang terjadi antara risiko sistematik, struktur aktiva, profitabilitas dengan struktur modal.

4. Friska Firnanti (2011)

Faktor-faktor Yang Mempengaruhi Struktur Modal Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia. Jurnal Bisnis dan Akuntansi Vol.13, No.2, Agustus 2011. Hasil Penelitian: Ukuran perusahaan dan resiko bisnis tidak berpengaruh signifikan terhadap struktur modal.

5. Septianne & Ratih Handayani, (2011)

struktur modal. Profitabilitas, tingkat likuiditas, risiko bisnis, kepemilikan managerial dan struktur modal aktia tidak berpengaruh terhadap struktur modal. 6. Ghia Ghaida Kanita (2014)

Pengaruh Struktur Aktiva dan Profitabilitas terhadap Struktur Modal Perusahaan Makanan dan Minuman. Jurnal Trikonomika Vol 13 No.2 ISSN: 2355-7737 Desember 2014. Hasil Penelitian: struktur aktiva mempunyai hubungan positif dengan struktur modal, namum tidak berpengaruh secara signifikan. Hal ini dapat terjadi, karena terdapat kemungkinan perusahaan menggunakan modal sendiri dalam mendanai kebutuhan aktivanya. Profitabilitas memiliki pengaruh negatif signifikan terhadap struktur modal.

7. Lewis Wakoli Wachilonga (2013).

“The effects of firm size and risk on Capital Structure decisions of

Insurance Industry in Kenya”. International Journal of Academic Research in

Business and Social Sciences August 2013, Vol. 3, No. 8 ISSN: 2222-6990

Artinya: “Pengaruh dari ukuran perusahaan dan risiko perusahaan pada keputusan Struktur Modal Industri Asuransi di Kenya”. International Journal of Research Akademik di Bisnis dan Ilmu Sosial Agustus 2013, Vol. 3, No. 8 ISSN:

2222-6990. (Judul Jurnal)

There was nosignificant relationship between firm size and ongoing

operations by retained earnings, share capital, bank credit and personal debt.

8. Michael Njogu Wahome, Dr. F. Memba, Dr. Willy Muturi (2015).

“The effects of firm size and risk on Capital Structure decisions of

Insurance Industry in Kenya”. International Journal of Scientific and Research

Publications Volume 5, Issue 8. Agustus 2015.ISSN 2250-3153

Artinya: Pengaruh ukuran perusahaan dan risiko pada keputusan Struktur Modal Industri Asuransi di Kenya. (Judul Penelitian)

There is no significant moderating influence of firm’s management control

on capital structure of insurance firms in Kenya.

Artinya: Tidak ada pengaruh moderat yang signifikan dari perusahaan kontrol manajemen terhadap struktur modal perusahaan asuransi di Kenya. (Hasil Penelitian)

Tabel 2.1 Peneliti Terdahulu No Nama

No Nama

No Nama

Peneliti Judul Penelitian Kesimpulan Penelitian Perbedaan Persamaan 5 Septianne signifikan. Hal ini dapat terjadi, karena terdapat

The effects of firm size and risk on Capital Structure decisions of Insurance Industry in Kenya.

Tidak ada hubungan yang signifikan antara ukuran

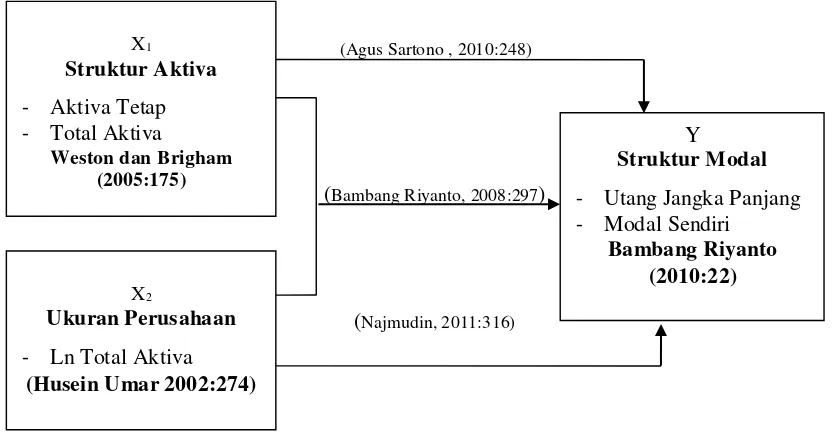

2.2 Kerangka Pemikiran

Pengembangan perusahaan dalam upaya untuk mengantisipasi persaingan yang semakin ketat seperti sekarang ini akan selalu dilakukan baik oleh perusahaan besar maupun perusahaan kecil. Upaya tersebut merupakan permasalahan tersendiri bagi perusahaan, karena menyangkut pemenuhan dana yang diperlukan.

Pemenuhan dana tersebut berasal dari sumber internal ataupun sumber eksternal. Karena itu, para manajer keuangan dengan tetap memperhatikan biaya modal (cost of capital) perlu menentukan struktur modal dalam upaya menetapkan apakah kebutuhan dana perusahaan dipenuhi dengan modal sendiri atau dipenuhi dengan modal asing. Dalam menentukan proporsi struktur modal terdapat faktor yang mempengaruhi.

Struktur aktiva merupakan perbandingan antara aktiva tetap dengan total aktiva yang dimiliki perusahaan yang dapat menentukan besarnya alokasi dana untuk masing-masing komponen aktiva. Semakin tinggi struktur aktiva perusahaan menunjukkan semakin tinggi kemampuan perusahaan mendapatkan jaminan hutang jangka panjang.

sehingga untuk memperoleh pinjaman dari krediturpun akan lebih mudah karena perusahaan dengan ukuran besar memiliki probabilitas lebih besar untuk memenangkan persaingan atau bertahan dalam industri.

2.2.1 Pengaruh Struktur Aktiva Terhadap Struktur Modal

Perusahaan yang struktur aktivanya memiliki perbandingan aktiva tetap jangka panjang lebih besar akan menggunakan hutang jangka panjang lebih banyak karena aktiva tetap yang ada dapat digunakan sebagai jaminan hutang Brigham & Houston (2011:188).

Dengan demikian struktur aktiva dapat digunakan untuk menentukan seberapa besar hutang jangka panjang yang dapat diambil dan hal ini akan berpengaruh juga terhadap penentuan besarnya struktur modal.

Struktur aktiva yang baik, akan menambah kepercayaan pihak luar dalam melakukan pendanaan terhadap perusahaan. Karena struktur aktiva yang sesuai sering dijadikan jaminan kredit oleh banyak perusahaan. Hal ini sesuai dengan teori yang dikemukakan oleh Agus Sartono (2010:248) bahwa struktur modal dipengaruhi oleh faktor-faktor penting yaitu tingkat penjualan, struktur asset, tingkat pertumbuhan perusahaan, profitabilitas, variabel laba dan perlindungan pajak, skala perusahaan, dan kondisi intern perusahaan dan ekonomi makro.

pembayaran kewajiban utangnya. Dengan kata lain, terdapat pengaruh yang signifikan antara struktur aktiva dengan struktur modal.

2.2.2 Pengaruh Ukuran Perusahaan Terhadap Struktur Modal

Perusahaan dengan ukuran yang lebih besar memiliki akses yang lebih besar untuk mendapat sumber pendanaan dari berbagai sumber, sehingga untuk memperoleh pinjaman dari krediturpun akan lebih mudah karena perusahaan dengan ukuran besar memiliki probabilitas lebih besar untuk memenangkan persaingan atau bertahan dalam industri. Pada sisi lain, perusahaan dengan skala kecil lebih fleksibel dalam menghadapi ketidakpastian, karena perusahaan kecil lebih cepat bereaksi terhadap perubahan yang mendadak. Oleh karena itu, memungkinkan perusahaan besar tingkat leveragenya akan lebih besar dari perusahaan yang berukuran kecil. Hal ini sesuai dengan teori yang dikemukakan Najmudin (2011:316) yang menyatakan bahwa perusahaan yang berukuran besar pada umumnya lebih mudah memperoleh hutang dibandingkan dari perusahaan kecil karena terkait dengan tingkat kepercayaan kreditur pada perusahaan-perusahaan besar.

Kondisi tersebut didukung oleh jurnal menurut Seftianne (2011) yang menyatakan ukuran perusahaan berpengaruh terhadap struktur modal dengan didasarkan pada kenyataan bahwa semakin besar suatu perusahaan, ada kecenderungan untuk menggunakan jumlah pinjaman yang lebih besar.

akan lebih mudah memperoleh hutang. Dengan kata lain, terdapat pengaruh antara ukuran perusahaan dengan struktur modal.

2.2.3 Pengaruh Struktur aktiva dan Ukuran Perusahaan Terhadap Struktur Modal

Struktur aktiva dan ukuran perusahaan merupakan faktor yang mempengaruhi struktur modal suatu perusahaan. Mengingat keseluruhan variabel tersebut merupakan faktor dominan yang langsung berkaitan dengan internal perusahaan sehingga mempunyai efek yang langsung terhadap posisi finansial perusahaan.

Struktur aktiva yang baik, sering menjadi alternatif jaminan ketika perusahaan memiliki utang. Dalam hal ini, perusahaan yang memiliki aktiva tetap dalam jumlah besar, dapat menggunakan utang dalam jumlah besar pula. Sehingga struktur aktiva berbanding lurus dengan struktur modal. Dengan kata lain, semakin tinggi struktur aktiva, maka akan semakin besar pula struktur modal suatu perusahaan

lain atau jaminan yang dimiliki berupa asset bernilai lebih besar dibanding perusahaan kecil.

Keseluruhan pernyataan di atas, sesuai dengan teori dan dikemukakan oleh Menurut Bambang Riyanto (2008:297), menyatakan bahwa:

“Faktor-faktor utama yang mempengaruhi struktur modal suatu

perusahaan adalah tingkat bunga, stabilitas dari “earning”, susunan dari aktiva,

kadar risiko dari aktiva, besarnya jumlah modal yang dibutuhkan, keadaan pasar

modal, sifat manajemen, dan besarnya suatu perusahaan”. Berdasarkan berbagai

pernyataan di atas, maka dapat disimpulkan bahwa struktur aktiva, dan ukuran perusahaan memiliki pengaruh terhadap struktur modal.

Berikut disajikan kerangka pemikiran yang dituangkan dalam model penelitian pada gambar berikut:

(Agus Sartono , 2010:248)

- Utang Jangka Panjang - Modal Sendiri

2.3 Hipotesis

Hipotesis merupakan persyaratan sementara atau dugaan jawaban sementara yang paling memungkinkan dan masih harus dibuktikan melalui penelitian. Dugaan jawaban ini bermanfaat bagi penelitian agar proses penelitian lebih terarah. Dengan kata lain, hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian. Berdasarkan rumusan masalah, tujuan, teori, penelitian terdahulu, hubungan antar variabel, dan kerangka pemikiran, maka hipotesis dalam penelitian ini adalah:

H1= struktur aktiva berpengaruh signifikan terhadap struktur modal H2 = ukuran perusahaan berpengaruh signifikan terhadap struktur modal

44 3.1 Objek Penelitian

“Objek penelitian adalah sasaran ilmiah untuk mendapatkan data dengan

tujuan dan kegunaan tertentu tentang sesuatu hal objektif, valid dan reliable tentang suatu hal (variabel tertentu)Sugiyono (2010:13). Sedangkan menurut Suharsimin Arikunto (2006:118), objek penelitian (variabel penelitian) adalah apa yang menjadi titik perhatian suatu penelitian.

Objek penelitian dalam penyusunan penelitian ini adalah struktur aktiva sebagai variabel independen pertama (X1), ukuran perusahaan sebagai variabel independen kedua (X2), dan struktur modal sebagai variabel dependen (Y).Maka penulis menulis penelitian ini dengan judul analisis pengaruh struktur aktiva dan ukuran perusahaan terhadap struktur modal.

3.2 Metode Penelitian

Metode Penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data yang valid dengan tujuan dapat ditemukan, dibuktikan, dan dikembangkan suatu pengetahuan sehingga pada gilirannya dapat digunakan untuk memahami, memecahkan dan mengantisipasi masalah (Sugiyono, 2008:4).

pada data-data numeric (angka), dengan menggunakan metode penelitian ini akan diketahui hubungan yang signifikan antara variabel yang diteliti, sehingga menghasilkan kesimpulan yang akan memperjelas gambaran mengenai objek yang diteliti.

Menurut Sugiyono (2008:21), metode deskriptif adalah metode yang digunakan untuk menggambarkan atau menganalisis suatu hasil penelitian tetapi tidak digunakan untuk membuat kesimpulan yang lebih jelas.

Menurut Mashuri (2008:45), metode verifikatif memeriksa benar tidaknya apabila dijelaskan untuk menguji suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan di tempat lain dengan mengatasi masalah yang serupa dengan kehidupan.

Metode penelitian kuantitatif dapat diartikan sebagai metode penelitian yang berlandaskan pada filsafat positivisme, digunakan untuk meneliti pada populasi atau sampel tertentu, pengumpulan data menggunakan instrument penelitian, analisis data yang bersifat kuantitatif/statistik, dengan tujuan untuk menguji hipotesis yang telah ditetapkanSugiyono (2010:8).

3.2.1 Desain Penelitian

Desain penelitian adalah semua proses yang dilakukan dalam perencanaan dan pelaksanaan penelitian (Husein Umar, 2007:123). Desain penelitian merupakan sebuah proses dalam melakukan perencanaan dan pelaksanaan penelitian sehingga dapat menjadi pedoman bagi penulis dalam melakukan penelitian yang baik dan sistematis.

Menurut Sugiyono (2008:13) penjelasan proses penelitian dapat disimpulkan seperti teori sebagai berikut :

“Proses penelitian meliputi:

1. Sumber masalah 2. Rumusan masalah

3. Konsep dan teori yang relevan dan penemuan yang relevan 4. Pengajuan hipotesis

5. Metode penelitian

6. Menyusun instrument penelitian 7. Kesimpulan”.

Berdasarkan proses penelitian yang dijelaskan di atas, maka desain pada penelitian ini dijelaskan sebagai berikut:

1. Sumber Masalah

2. Rumusan Masalah

Rumusan masalah merupakan suatu pertanyaan yang akan dicari jawabannya melalui pengumpulan data. Rumusan masalah dalam penelitian ini yaitu bagaimana perkembangan struktur aktiva, ukuran perusahaan, dan struktur modal, serta seberapa besar pengaruh struktur aktiva, dan ukuran perusahaan terhadap struktur modalpada perusahaan property danreal estate yang terdaftar di Bursa Efek Indonesia periode

2010-2014.

3. Konsep dan teori yang relevan dan penemuan yang relevan

Untuk menjawab rumusan masalah yang sifatnya sementara (berhipotesis) maka, peneliti dapat membaca referensi teoritis yang relevan dengan masalah.Selain itu penemuan penelitian sebelumnya yang relevan juga dapat digunakan sebagai bahan untuk memberikan jawaban sementara terhadap masalah penelitian (hipotesis).

4. Pengajuan hipotesis

Jawaban terhadap rumusan masalah yang baru didasarkan pada teori dan didukung oleh penelitian yang relevan, tetapi belum ada pembuktian secara empiris (faktual) maka jawaban itu disebut hipotesis.Hipotesis yang dibuat pada penelitian ini adalah struktur aktiva dan ukuran perusahaan berpengaruh terhadap struktur modal.

Untuk menguji hipotesis tersebut peneliti dapat memilih metode penelitian yang sesuai, pertimbangan ideal untuk memilih metode itu adalah tingkat ketelitian data yang diharapkan dan konsisten yang dikehendaki. Sedangkan pertimbangan praktis adalah, tersedianya dana, waktu, dan kemudahan yang lain. Pada penelitian ini, metode penelitian yang digunakan adalah metode penelitian deskriptif dengan pendekatan kuantitatif.

6. Menyusun instrumen penelitian

Setelah metode penelitian yang sesuai dipilih, maka peneliti dapat menyusun instrumen penelitian.Instrumen ini digunakan sebagai alat pengumpul data.Instrumen pada penelitian ini berbentuk data yang didapatkan dari Bursa Efek Indonesia.Setelah data terkumpul maka selanjutnya dianalisis untuk menjawab rumusan masalah dan menguji hipotesis yang diajukan dengan teknik statistik tertentu.

7. Kesimpulan

Kesimpulan adalah langkah terakhir dari suatu periode penelitian yang berupa jawaban terhadap rumusan masalah.Dengan menekankan pada pemecahan masalah berupa informasi mengenai solusi masalah yang bermanfaat sebagai dasar untuk pembuatan keputusan.

Desain penelitian pada penelitian ini dapat dilihat pada gambar berikut.

X1

X2

Gambar 3.1 Desain Penelitian Keterangan : X1 = Struktur Aktiva

X2 = Ukuran Perusahaan Y = Struktur Modal

3.2.2 Operasionalisasi Variabel

Umi Narimawati (2007:61) menyatakan bahwa operasionalisasi variabel adalah proses penguraian variabel penelitian kedalam sub variabel, dimensi, indikator sub variabel dan pengukuran. Adapun syarat penguraian operasionalisasi dilakukan bila dasar konsep dan indikator masing-masing variabel sudah jelas, apabila belum jelas secara konseptual maka perlu dilakukan analisis faktor.

Operasionalisasi variabel diperlukan untuk menentukan jenis, indikator, serta skala dari variabel-variabel yang terkait dalam penelitian, sehingga pengujian hipotesis dengan alat bantu statistik dapat dilakukan secara benar, maka dalam penelitian ini terdapat dua variabel yang digunakan yaitu:

1. Variabel Bebas (Independent Variable)

Menurut Sugiyono (2010:39) variabel independent atau variabel bebas yaitu variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen (terikat). Terdapat dua variabel independent yang diteliti dalam penelitian ini yang pertama (X1) adalah Struktur Aktiva dan kedua (X2) adalah Ukuran Perusahaan. Berikut adalah penjelasan mengenai masing-masing variabel bebas :

Struktur aktiva adalah Perimbangan atau perbandingan antara aktiva tetap dan total aktiva. (Weston dan Brigham, 2005:175)

b. Ukuran Perusahaan Ukuran

Perusahaan merupakan ukuran atau besarnya asset yang dimiliki perusahaan.(Husein Umar 2002:274)

2. Variabel Terkait/Dependent (Y)

Menurut Sugiyono (2010:33) variabel dependent atau terikat yaitu variabel yang dipengaruhi atau yang menjadi akibat.Variabel dependent atau variabel terikat (Y) pada penelitian ini adalah Struktur Modal.

Menurut Bambang Riyanto (2010:22), Struktur modal adalah pembelanjaan permanen dimana mencerminkan perimbangan antara utang jangka panjang dengan modal sendiri.

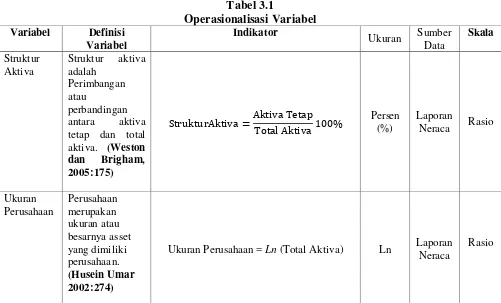

Tabel 3.1

StrukturAktiva =Aktiva TetapTotal Aktiva % Persen (%) Laporan Neraca Rasio

Ukuran

Ukuran Perusahaan = Ln (Total Aktiva) Ln Laporan Neraca

Variabel Definisi

Variabel Indikator Ukuran

Sumber

Struktur Modal =Utang Jangka PanjangModal Sendiri x % Persen (%) Laporan Neraca Rasio

3.2.3 Sumber Data dan Teknik Penentuan Data

3.2.3.1 Sumber Data

Dalam penelitian ini, data yang digunakan adalah data sekunder yang berupa laporan keuangan publikasi yang listing di Bursa Efek Indonedia. Data sekunder yang digunakan pada penelitian ini dapat diperoleh melalui publikasi dari website resmi Bursa Efek Indonesia pada perusahaan Property dan Real Estate yang terdaftar di Bursa Efek Indonesia periode 2010-2014.

3.2.3.2 Teknik Penentuan Data 1. Populasi

Populasi memacu pada keseluruhan kelompok, orang, kejadian, atau hal minat yang ingin peneliti investigasi Sekaran (2006). Sedangkan menurut Sugiyono (2012)populasi adalah wilayang yang terdiri atas obyek/ subyek yang mempunyai kuantitas dan karakteristik tertentu yang diterapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulan.

Populasi dalam peneliti ini adalah seluruh perusahaan Property dan Real Estateyang terdaftar di Bursa Efek Indonesia untuk periode 2010-2014 yaitu

sebanyak 49 perusahaan.

2. Sampel

Untuk menentukan jumlah sampel yang akan diolah dari jumlah populasi yang banyak, maka dilakukan teknik pengambilan sampling yang tepat. Menurut Sugiyono (2008:62), sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Sedangkan, teknik sampling merupakan teknik pengambilan sampel. Sampel yang digunakan dalam penelitian ini diambil secara purposive sampling, karena mengambil sampel dari populasi berdasarkan suatu kriteria tertentu.

Dengan demikian sampel dalam penelitian ini adalah laporan keuangan perusahaan Property dan Real Estate tahun 2010-2014 dengan pertimbangan bahwa:

b. Perusahaan yang mengungkapkan laporan keuangan yang telah diaudit oleh auditor dalam laporan tahunan untuk periode akuntansi tahun 2010-2014 yang dapat diakses melalui pojok Bursa Efek Indonesia dan website Bursa Efek Indonesia (www.idx.co.id). Artinya, informasi yang terdapat dalam laporan tahunan tersebut adalah accestable.

c. Memiliki data yang lengkap terkait dengan variabel-variabel yang digunakan dalam penelitian selama tahun 2010-2014. Untuk ukuran perusahaan, strukturaktivadanstruktur modal maka perusahaan tersebut masuk ke dalam sampel.

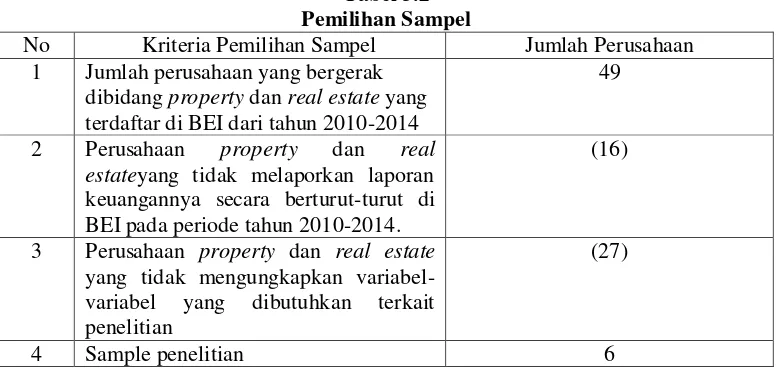

Berikut ini akan disajikan secara rinci kriteria pemilihan sampel penelitian, yang dapat dilihat pada Tabel 3.2 di bawah ini:

Tabel 3.2 Pemilihan Sampel

No Kriteria Pemilihan Sampel Jumlah Perusahaan 1 Jumlah perusahaan yang bergerak

dibidang property dan real estate yang terdaftar di BEI dari tahun 2010-2014

49

2 Perusahaan property dan real estateyang tidak melaporkan laporan keuangannya secara berturut-turut di BEI pada periode tahun 2010-2014.

(16)

3 Perusahaan property dan real estate yang tidak mengungkapkan variabel-variabel yang dibutuhkan terkait penelitian

(27)

4 Sample penelitian 6

Berikut daftar perusahaan yang telah sesuai untuk dijadikan sample adalah sebagai berikut :

Tabel 3.3

Daftar Perusahaan yang Dijadikan Sampel Penelitian

NO KODE NAMA PERUSAHAAN ALAMAT

1 BIPP PT. Bhuanatala Indah Permai Tbk

Graha BIP Lt. 6 Office Address Jl. Gatot SubrotoKav.23 Jakarta 12930

2 MTSM PT. Metro Realty Tbk Gedung Metro Pasar Baru lt. 10 Jl. H. Samanhudi, Jakarta 10710

3 OMRE PT. Indonesia Prima Property Tbk

Wisma sudirman Lt.11 Jl. Jendral Sudirman Kav 34, Jakarta 10220

4 PLIN PT. Plaza Indonesia Realty Tbk

The Plaza Office Tower Lt. 10, Jl. MH. Thamrin Kav. 28-30, Jakarta Pusat.

5 PWON PT. Pakuwon Jati Tbk Osman Bing Satrio dan Rekan Wisma Antara lantai 12 Jl. Medan Merdeka Selatan No.17 Jakarta 10110

6 RDTX PT. Roda Vivatex Tbk Menara Standard Chartered Lt. 32, Jl. Prof. Dr. Satrio No. 164, Jakarta Sumber: www.idx.co.id

3.2.4 Teknik Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini menggunakan metode studi dokumenter dari laporan tahunan pada perusahaan Property dan Real Estate yang menjadi sampel penelitian. Data yang diperoleh melalui situs resmi www.idx.co.id.

3.2.5 Rancangan Analisis dan Pengujian Hipotesis 3.2.5.1 Rancangan Analisis

Penelitian ini dilakukan untuk mencari pengaruh antara variabel independen dalam hal ini adalah strukur aktiva dan ukuran perusahaan dengan variabel dependennya struktur modal.

hubungan antara dua variabel atau lebih, juga menunjukkan arah hubungan antara variabel dependen dengan variabel independen Ghozali (2011).

1. Analisis Deskriptif

Menurut Sugiyono (2008:21), metode deskriptif adalah metode yang digunakan untuk menggambarkan atau menganalisis suatu hasil penelitian tetapi tidak digunakan untuk membuat kesimpulan yang lebih jelas.

Penelitian deskriptif meliputi kegiatan pengumpulan data untuk menjawab pertanyaan mengenai status terakhir dari subyek penelitian.Tipe yang paling umum dari penelitian deskriptif meliputi penilaian terhadap individu, organisasi atau keadaan tertentu (Husein Umar 2007:87).

Analisis deskriptif digunakan untuk menjawab rumusan masalah yaitu untuk mengetahui perkembangan Struktur Aktiva, Ukuran Perusahaan, dan Struktur Modal pada Perusahaan Property dan Real Estate Yang Terdaftar Di Bursa Efek Indonesia Periode 2010-2014. Untuk Struktur Aktiva, Ukuran Perusahaan, dan Struktur Modal digunakan rumus sebagai berikut:

a. Stuktur Aktiva (X1)

� � � � � � = Aktiva TetapTotal Aktiva %

(Weston dan Brigham, 2005:175) b. Ukuran Perusahaan (X2)

c. Struktur Modal (Y)

� � � � � = Hutang Jangka PanjangModal Sendiri %

(Riyanto 2010:22)

Sedangkan untuk mengetahui perkembangan struktur aktiva, ukuran perusahaan, dan struktur modal dapat menggunakan rumus berikut:

Perkembangan= Pn– Pn-1 X 100% Pn-1

Keterangan:

Pn = Perkembangan Tahun Sekarang Pn-1 = Perkembangan Tahun Sebelumnya

2. Analisis Verifikatif

MenurutMashuri (2008:45), metode verifikatif memeriksa benar tidaknya apabila dijelaskan untuk menguji suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan di tempat lain dengan mengatasi masalah yang serupa dengan kehidupan.

3. Analisis Kuantitatif

Metode analisis kuantitatif adalah metode pengolahan data berbentuk angka. Pengertian analisis kuantitatif menurut Sugiyono (2008: 13) adalah sebagai berikut:

“Analisis kuantitatif merupakan metode analisis yang berlandaskan pada

filsafat positivisme, digunakan untuk meneliti pada populasi dan sampel tertentu.Analisis data bersifat kuantitatif atau lebih dikenal dengan statistik dilakukan dengan tujuan menguji hipotesis yang telah ditetapkan.”

a. Analisis Regresi Linear Berganda

Persamaan yang menyatakan bentuk hubungan antara variabel independent (X) dan variabel dependent (Y) disebut dengan persamaan regresi. Menurut Iqbal Hasan (2008:269), pengertian regresi linear berganda adalah: “Regresi di mana variabel terikatnya (Y) dihubungkan/dijelaskan lebih dari satu variabel, mungkin dua, tiga, dan seterusnya variabel bebas (X1, X2, X3,…, Xn)”.

Bentuk umum persamaan regresi linier berganda ini menurut Iqbal Hasan, (2008:254) adalah sebagai berikut:

Y = a + b1X1 + b2X2

Keterangan:

Y = variabel terikat (Struktur Modal)

X1 = variabel bebas pertama (Struktur Aktiva) X2 = variabel bebas kedua (Ukuran Perusahaan)

a = konstanta, merupakan nilai terikat yang dalam hal ini adalah Y pada saat varibel bebasnya adalah 0 (X1,X2 = 0) b1 = koefisien regresi berganda X1 terhadap variabel terikat Y,

b2 = koefisien regresi berganda X2 terhadap variabel terikat Y, apabila variabel bebas X1 dianggap konstan.

Menurut Sugiyono(2009:279), regresi linier berganda dengan dua variabel bebas X1 dan X2 metode kuadrat kecil memberikan hasil bahwa koefisien-koefisien a, b1, dan b2 dapat dihitung dengan menggunakan rumus sebagai berikut:

∑Y = na + b1∑X1 + b2∑X2

∑XY = a∑X1 + b1∑X12 + b2∑X1X2 ∑X2Y= a∑X2 + b1∑X1X2 + b2∑X22

Dimana n = banyaknya sampel

Arti koefisien b adalah jika nilai b positif (+), hal tersebut menunjukkan hubungan yang searah antara variabel bebas dengan variabel terikat. Dengan kata lain peningkatan atau penurunan besarnya variabel bebas akan diikuti oleh peningkatan atau penurunan besarnya variabel terikat.

Sedangkan jika nilai b negatif (-), menunjukkan hubungan yang berlawanan antara variabel bebas dengan variabel terikat. Dengan kata lain setiap peningkatan besarnya nilai variabel bebas akan diikuti oleh penurunan besarnya nilai veriabel terikat, dan sebaliknya.

b. Uji Asumsi Klasik

Beberapa asumsi klasik yang harus dipenuhi terlebih dahulu sebelum menggunakan analisis regresi berganda (multiple linear regression) sebagai alat untuk menganalisis pengaruh variabel-variabel yang diteliti, terdiri atas :

a) Uji Normalitas

Uji normalitas untuk mengetahui apakah variabel dependen, independen atau keduanya berdistribusi normal, mendekati normal atau tidak.Model regresi yang baik hendaknya berdistribusi normal atau mendekati normal.Mendeteksi apakah data terdistribusi normal atau tidak dapat diketahui dengan menggambarkan penyebaran data melalui sebuah garfik.Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonalnya, model regresi memenuhi asumsi normalitas (Husein Umar, 2011:181). Dasar pengambilan keputusan bisa dilakukan berdasarkan probabilitas (Asymtotic Significance), yaitu :

Jika struktur modal> 0,05 maka distribusi dari populasi adalah

normal.

Jika struktur modal< 0,05 maka populasi tidak berdistribusi secara

normal.

Pengujian secara visual dapat juga dilakukan dengan metode gambar normal struktur modal Plots dalam program SPSS. Dasar pengambilan keputusan yang dilakukan adalah sebagai berikut:

Jika data menyebar disekitar garis diagonal dan mengikuti arah

Jika data menyebar jauh dari garis diagonal dan tidak mengikuti

arah garis diagonal, maka dapat disimpulkan bahwa model regresi tidak memenuhi asumsi normalitas.

b) Uji Multikolinieritas

Uji ini digunakan untuk mengetahui ada atau tidaknya hubungan linier antar variabel independen dalam model regresi Priyatno (2008:39). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independennya.Untuk mendeteksi adanya multikolinieritas, menurut Singgih Santoso (2012:236):

1. Besaran VIF (Variance Inflation Factor) dan Tolerance

Pedoman suatu model regresi yang bebas multikolinieritas adalah : Mempunyai nilai VIF di sekitar 1.

Mempunyai angka tolerance mendekati 1.

Nilai VIF dapat diperoleh dengan rumus berikut :

VIF =

��

2. Besaran Korelasi Antar variabel Independen

Pedoman suatu model regresi yang bebas multikolinieritas adalah : Koefisien korelasi antar variabel independen haruslah lemah(dibawah 0,5).

Jika korelasi kuat, terjadi problem multikolinieritas.

c) Uji Heteroskedastisitas

Menurut Gujarati (2005:406), situasi heteroskedastisitas akan menyebabkan penaksiran koefisien regresi menjadi tidak efisien dan hasil taksiran dapat menjadi kurang atau melebihi dari yang semestinya. Dengan demikian, agar koefisien-koefisien regresi tidak menyesatkan, maka situasi heteroskedastisitas tersebut harus dihilangkan dari model regresi.Untuk menguji ada tidaknya heteroskedastisitas digunakan uji Gletjser yaitu dengan meregresikan variabel bebas terhadap nilai absolut dari residual.Jika nilai koefisien regresi dari masing-masing variabel bebas terhadap nilai absolut dari residual (error) ada yang signifikan, maka kesimpulannya terdapat heteroskedastisitas (varian dari residual tidak homogen).

Selain itu, dengan menggunakan program SPSS, heteroskedastisitas juga bisa dilihat dengan melihat grafik scatterplot antara nilai prediksi variabel dependen yaitu ZPRED dengan residualnya SDRESID. Jika ada pola tertentu seperti titik-titik yang ada membentuk pola tertentu yang teratur, maka telah terjadi heteroskedastisitas.Sebaliknya, jika tidak membentuk pola tertentu yang teratur, maka tidak terjadi heteroskedastisitas (varian dari residual tidak homogen).

d) Uji Autokorelasi

koefisien regresi yang diperoleh menjadi tidak efisien, artinya tingkat kesalahan menjadi sangat besar dan koefisien regresi menjadi tidak stabil.

Untuk menguji ada tidaknya autokorelasi dari data residual terlebih dahulu dihitung nilai statistik Durbin-Watson (D-W) sebagai berikut:

� − =∑ e − e∑ −

�

Sumber : Gujarati (2003 : 467)

Kriteria uji: Bandingkan nilai D-W dengan nilai d dari tabel Durbin-Watson:

a. Jika D-W < dL atau D-W > 4 – dL, kesimpulannya pada data terdapat autokorelasi

b. Jika dU < D-W < 4 – dU, kesimpulannya pada data tidak terdapat autokorelasi

c. Tidak ada kesimpulan jika : dL ≤ D-W ≤ dU atau 4 –dU ≤ D-W ≤ 4 – dL

Apabila hasil uji Durbin-Watson tidak dapat disimpulkan apakah terdapat autokorelasi atau tidak maka dilanjutkan dengan runs test.

c. Analisis Korelasi

hubungan antara variabel dependen dengan variabel independen selain mengukur kekuatan asosiasi (hubungan). Sedangkan untuk mencari koefisien korelasi antara variabel X1 dan Y, Variabel X2 dan Y, X1 dan X2 sebagai berikut:

� = ∑ − ∑ ∑

√[ ∑ − ∑ ][ ∑ − ∑ ]

� = ∑ − ∑ ∑

√[ ∑ − ∑ ][ ∑ − ∑ ]

� = ∑ − ∑ ∑

√[ ∑ − ∑ ][ ∑ − ∑ ]

Langkah-langkah perhitungan uji statistik dengan menggunakan analisis korelasi dapat diuraikan sebagai berikut:

a. Koefisien korelasi parsial

Koefisien korelasi parsial antar X1 terhadap Y, bila X2 dianggap konstan dapat dihitung dengan menggunakan rumus sebagai berikut:

� = � − � �

√[ − � ][ − �

b. Koefisien korelasi parsial

Koefisien korelasi parsial antar X2 terhadap Y, apabila X1 dianggap konstan dapat dihitung dengan menggunakan rumus sebagai berikut:

� = � − � �

√[ − � ][ − �

c. Koefisien korelasi secara simultan

� = √� + � − � − � − �− �

Besarnya koefisien korelasi adalah -1 < r <1 :

Apabila (-) berarti terdapat hubungan negatif. Apabila (+) berarti terdapat hubungan positif.

Interprestasi dari nilai koefisien korelasi :

Kalau r = -1 atau mendekati -1, maka hubungan antara kedua

variabel kuat dan mempunyai hubungan yang berlawanan (jika X naik maka Y turun atau sebaliknya).

Kalau r = +1 atau mendekati +1, maka hubungan yang kuat antara

variabel X dan variabel Y dan hubungannya searah.

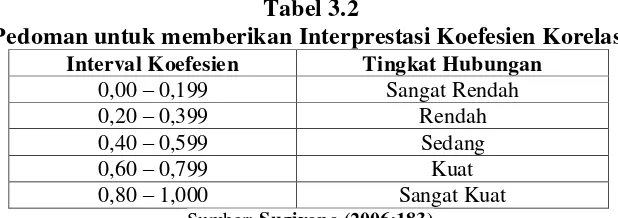

Sedangkan harga r akan dikonsultasikan dengan table interprestasi nilai r sebagai berikut:

Tabel 3.2

Pedoman untuk memberikan Interprestasi Koefesien Korelasi

Interval Koefesien Tingkat Hubungan

0,00 – 0,199 Sangat Rendah

0,20 – 0,399 Rendah

0,40 – 0,599 Sedang

0,60 – 0,799 Kuat

0,80 – 1,000 Sangat Kuat Sumber: Sugiyono (2006:183)

d. Koefesien Determinasi

besarnya koefisien determinasi dihitung dengan menggunakan rumus sebagai berikut:

KD = (r)2x 100% Dimana :

KD = Seberapa jauh perubahan variabel Y dipergunakan oleh variabel X r² = Kuadrat koefisien korelasi

3.2.5.2 Uji Hipotesis

Rancangan pengujian hipotesis ini dinilai dengan penetapan hipotesis nol dan hipotesis alternatif, penelitian uji statistik dan perhitungan nilai uji statistik, perhitungan hipotesis, penetapan tingkat signifikan dan penarikan kesimpulan.

Hipotesis yang akan digunakan dalam penelitian ini berkaitan dengan ada tidaknya pengaruh variabel bebas terhadap variabel terikat. Hipotesis nol (Ho) tidak terdapat pengaruh yang signifikan dan Hipotesis alternatif (Ha) menunjukkan adanya pengaruh antara variabel bebas dan variabel terikat.

Rancangan pengujian hipotesis penelitian ini untuk menguji ada tidaknya pengaruh antara variabel independent (X) yaitu Struktur Aktiva (X1) dan Ukuran Perusahaan (X2) terhadap Struktur Modal sebagai variabel dependen (Y), dengan langkah-langkah sebagai berikut:

1. Penetapan Hipotesis a. Hipotesis Penelitian

a) Hipotesis parsial antara variabel bebas Struktur Aktiva terhadap variabel terikat Struktur Modal.

Ho : Tidak terdapat pengaruh yang signifikan Struktur Aktiva terhadap Struktur Modal.

Ha : Terdapat pengaruh yang signifikan Struktur Aktiva terhadap Struktur Modal.

b) Hipotesis parsial antara variabel bebas Ukuran Perusahaan terhadap variabel terikat Struktur Modal.

Ho : Tidak terdapat pengaruh yang signifikan Ukuran Perusahaan terhadap Struktur Modal.

Ha : Terdapat pengaruh yang signifikan Ukuran Perusahaan terhadap Struktur Modal.

c) Hipotesis simultan antara variabel bebas Struktur Aktiva dan Ukuran Perusahaan terhadap variabel terikat Struktur Modal.

Ho : Tidak terdapat pengaruh yang signifikan Struktur Sktiva dan Ukuran Perusahaan terhadap Struktur Modal.

Ha : Terdapat pengaruh yang signifikan Struktur Aktiva dan Ukuran Perusahaan terhadap Struktur Modal. b. Hipotesis Statistik

Dalam pengujian hipotesis ini menggunakan uji dua pihak (two tail test) dilihat dari bunyi hipotesis statistik yaitu hipotesis nol (Ho) : β = 0 dan hipotesis alternatifnya (Ha) :

β ≠ 0

Ho : β1 = 0 : Tidak terdapat pengaruh yang signifikan

Struktur Aktiva terhadap Struktur Modal. Ha : β1≠ 0 : Terdapat pengaruh yang signifikan

StrukturAktiva terhadap Struktur Modal. Ho : β2 = 0 : Tidak terdapat pengaruh yang signifikan

Ukuran Perusahaan terhadap Struktur Modal. Ha : β2≠ 0 : Terdapat pengaruh yang signifikan Ukuran

Perusahaan terhadap Struktur Modal. 2) Pengujian Hipotesis Secara Simultan (Uji Statistik F).

Ho : β1,β2 = 0 : Tidak terdapat pengaruh yang

signifikan antara Struktur Aktiva dan Ukuran Perusahaanterhadap Struktur Modal.

Ha : β1,β2≠ 0 : Terdapat pengaruh yang signifikan

2. Menentukan Tingkat Signifikan

Ditentukan dengan 5% dari derajat bebas (dk) = n – k – l, untuk menentukan tabel sebagai batas daerah penerimaan dan penolakan hipotesis. Tingkat signifikan yang digunakan adalah 0,05 atau 5% karena dinilai cukup untuk mewakili hubungan variabel – variabel yang diteliti dan merupakan tingkat signifikasi yang umum digunakan dalam suatu penelitian.

a) Menghitung nilai thitung dengan mengetahui apakah variabel koefisien korelasi signifikan atau tidak dengan rumus:

t n = r √n −

√ − r

Sumber: Sugiyono (2007 : 230) Dimana :

r = Korelasi parsial yang ditentukan n = Jumlah sampel

b) Selanjutnya menghitung nilai Fhitung sebagai berikut :

F = − R / n − k −R / k

Dimana: R = koefisien kolerasi ganda k = jumlah variabel independen n = jumlah anggota sampel

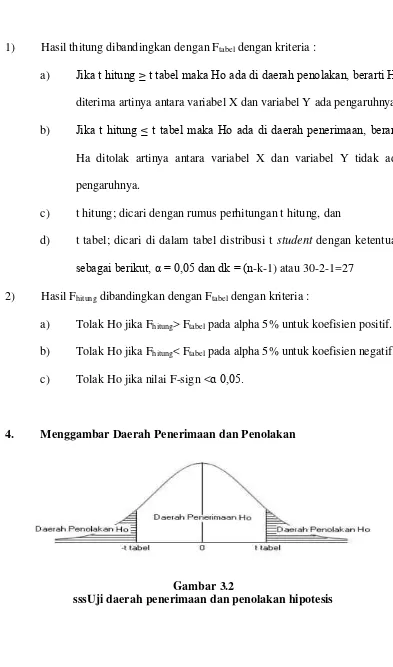

3. Menggambar Daerah Penerimaan dan Penolakan