TERHADAP DIVIDEN PADA PERUSAHAAN

PERTAMBANGAN BATUBARA YANG TERDAFTAR DI

BURSA EFEK INDONESIA PERIODE 2010-2014

The Analysis Of Net Income and Operating Cash Flow To Dividend

On Coal Mining Company Listed In The Indonesian Stock Exchange

Period 2010-2014

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Jenjang S1 Pada Program Studi Manajemen Fakultas Ekonomi dan Bisnis

Universitas Komputer Indonesia

Disusun oleh :

NUR FITRIYANA EKA PERTIWI 21212145

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS KOMPUTER INDONESIA

vi

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Puji dan syukur bagi Allah SWT, Tuhan yang menguasai segala kekuasaan dan pemiliki segala ilmu. Dengan sifat Maha Pengasih dan Penyayang-Nya

memberikan keuasaan, ilmu kepada siapa yang dikehendaki-Nya. Atas Kehendak-Nya jualah Alhamdulillahirabbil‘alamin penulis dapat menyelesaikan skripsi ini.

Skripsi dengan judul “Analisis Laba Bersih Dan Arus Kas Operasi Terhadap Dividen Pada Perusahaan Pertambangan Batubara Yang Terdaftar Di Bursa Efek Indonesia Periode 2010-2014” disusun guna memenuhi syarat kelulusan dalam memperoleh gelar Sarjana (S1) pada Program Studi Manajemen, Fakultas Ekonomi dan Bisnis Universitas Komputer Indonesia (UNIKOM) Bandung.

Selama penyusunan skripsi ini, tidak sedikit bimbingan dan bantuan dari berbagai pihak, khususnya kepada pembimbing Dr. Ir. H. Iman Santoso, SE.,

MM., MBA yang telah meluangkan waktu disela kesibukan beliau untuk memberikan bimbingan, arahan, dukungan dan motivasi untuk dapat menghasilkan karya yang dapat dimanfaatkan oleh orang lain, sehingga dapat

diselesaikannya skripsi ini dengan tepat waktu dan dapat dimanfaatkan untuk kepentingan UNIKOM. Selanjutnya dengan rasa tulus penulis ingin mengucapkan

terimakasih kepada semua pihak yang telah memberikan dorongan dan semangat baik berupa material maupun spiritual.

1. Dr. Ir. H. Eddy Soeryanto Soegoto, M.Sc. selaku Rektor Universitas

vii

2. Prof. Dr. Hj. Dwi Kartini, SE., Spec.Lic. selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Komputer Indonesia.

3. Ibu Dr. Raeni Dwi Santy, SE., M.Si, selaku Ketua Program Studi Manajemen Fakultas Ekonomi dan Bisnis Universitas Komputer Indonesia.

4. Ibu Windi Novianti, SE., MM, selaku Dosen Wali kelas Manajemen 4. 5. Dr. Ir. H. Iman Santoso, SE., MM., MBA selaku Dosen Pembimbing yang

penuh keikhlasan berkenan memberikan bimbingan, membina dan

mengarahkan penulis sehingga skripsi ini dapat terselesaikan.

6. Ibu Linna Ismawati, SE., M.Si dan Ibu Lita Wulantika, SE., M.Si, selaku

Dosen Penguji yang penuh keikhlasan berkenan memberikan pengarahan kepada penulis sehingga skripsi ini dapat terselesaikan.

7. Pihak Bursa Efek Indonesia Cabang Bandung yang telah memberikan

informasi, sehingga skripsi ini dapat terselesaikan.

8. Ibunda dan Ayahanda tercinta serta adik-adik ku tercinta Rafi, Ayudya dan

Rachma yang tanpa batas memberikan kasih sayang, doa, dukungan moril, material, nasehat, saran, semangat dan motivasi.

9. Ahmad Aulia Al Anshari, Anis Roiyatunisa, Julia Iriani, Nurwanto atas

dukungan moril, bantuan serta penyemangat selama menyusun skripsi ini. 10.Seluruh rekan-rekan Manajemen 4 (Classmate), yang telah membantu

memberikan semangat dan motivasi kepada penulis.

11.Teman – teman satu pembimbing atau seperjuangan Novianti Anggiani, Dhilla Aini Rufaidah AF, Firda Rizqin Aziz, Ari Septiana, Widya Karulina

viii

12.Serta semua pihak yang telah membantu penulis yang tidak dapat disebutkan satu-persatu terima kasih atas dorongan, do’a, serta motivasi yang sangat

berharga bagi penulis.

Akhir kata penulis sampaikan bahwa ilmu yang bermanfaat akan menjadi

penolong kita diakhirat. Meski jauh dari kesempurnaan, mudah-mudahan skripsi yang penulis susun ini dapat memberikan manfaat bagi diri penulis pada khususnya dan para pembaca pada umumnya. Aamiin Allahumma Aamiin. Wassalamu’alaikum Warahmatullahi Wabarakatuh.

Bandung, Agustus 2016 Penulis

Nama : Nur Fitriyana Eka Pertiwi

Tempat / Tanggal Lahir : Sawahlunto / 24 Juni 1993

Jenis Kelamin : Perempuan

Agama : Islam

Kewarganegaraan : Indonesia

Alamat : Jalan Raya Larangan RT. 22 / RW.04, Kec. Lohbener.

Indramayu. Jawa Barat. No. Hp : 085863766586

E-Mail : [email protected]

Riwayar Pendidikan

1998 - 2000 TK Tunas Melati Padang, Sumatera Barat

2000 – 2005 SD Negeri Rangda Malingkung 1 Rantau, Kalimantan Selatan 2005 - 2008 SMP Negeri 1 Rantau Rantau, Kalimantan Selatan 2008 - 2011 SMA Negeri 1 Indramayu Indramayu, Jawa Barat 2012 - 2016 Universitas Komputer Indonesia Bandung, Jawa Barat

Organisasi Formal

2005 - 2007 SMP Negeri 1 Rantau PRAMUKA

2008 - 2010 SMA Negeri 1 Indramayu PASKIBRA & OSIS

ix

DAFTAR ISI

Hal

LEMBAR PENGESAHAN ... i

LEMBAR PERNYATAAN KEASLIAN ………... ii

MOTTO ………... iii

ABSTRAK ………... iv

ABSTRACT ………... v

KATA PENGANTAR …... vi

DAFTAR ISI ... ix

DAFTAR GAMBAR ... xvi

DAFTAR GRAFIK ... xv

DAFTAR TABEL ... xvi

DAFTAR LAMPIRAN ... xix

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi Masalah dan Rumusan Masalah ... 7

1.2.1 Identifikasi Masalah ... 7

1.2.2 Rumusan Masalah ... 7

1.3 Maksud dan Tujuan Penelitian ... 8

1.3.1 Maksud Penelitan ... 8

1.3.2 Tujuan Penelitian ... 8

x

1.4.1 Kegunaan Praktis ………... 9

1.4.2 Kegunaan Akademis ………... 10

1.5 Lokasi dan Waktu Penelitian ... 10

1.5.1 Lokasi Penelitian ………... 10

1.5.2 Waktu Penelitian ………... 11

BAB II KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN 2.1 Kajian Pustaka ... 12

2.1.1 Pengertian Laba ... 12

2.1.1.1 Klasifikasi Laba ... 13

2.1.1.2 Laba Bersih ... 14

2.1.2 Arus Kas Operasi ... 15

2.1.2.1 Pengertian Kas ... 15

2.1.2.2 Klasifikasi Arus Kas Operasi …………..…... 16

2.1.2.3 Arus Kas Operasi ………. 17

2.1.2.4 Metode Pelaporan dalam arus kas pada Aktivitas Operasi ………... 17

2.1.3 Dividen ... 18

2.1.3.1 Pengertian Dividen ………... 18

2.1.3.2 Jenis-jenis Dividen ……….. 18

2.1.3.3 Pengertian Dividen Kas/Tunai ……….. 20

2.1.4 Tinjauan Penelitian Terdahulu ... 21

xi

2.2.1 Keterkaitan Antar Variabel ………... 25

2.2.1.1 Hubungan Laba Bersih terhadap Dividen ………. 25

2.2.1.2 Hubungan Arus Kas Operasi terhadap Dividen … 26 2.2.1.3 Hubungan Laba Bersih dan Arus Kas Operasi Terhadap Dividen ……….……… 26

2.2.2 Paradigma Penelitian ……… 28

2.3 Hipotesis ………... 29

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian ... 30

3.2 Metode Penelitian ... 31

3.2.1 Desain Penelitian ………... 32

3.2.2 Operasionalisasi Variabel ... 38

3.2.3 Sumber dan Teknik Penentuan Data ... 39

3.2.3.1 Sumber Data ... 39

3.2.3.2 Teknik Penentuan Data ... 40

3.2.4 Teknik Pengumpulan Data ... 42

3.2.5 Rancangan Analisis Data dan Uji Hipotesis ... 43

3.2.5.1 Rancangan Analisis ……….…………... 43

3.2.5.2 PengujianHipotesis ………... 57

xii

4.1.1 Sejarah Perusahaan ……….... 63

4.1.2 Struktur Organisasi ……… 74

4.2 Analisis Deskriptif ……….. 81

4.2.1 Perkembangan Laba Bersih ……….. 81

4.2.2 Perkembangan Arus Kas Operasi ………. 87

4.2.3 Perkembangan Dividen Tunai ………... 93

4.3 Analisis Verifikatif ………... 99

4.3.1 Analisis Regresi Linier Berganda ………. 99

4.3.2 Uji Asumsi Klasik ………. 114

a. Uji Normalitas ………... 114

b. Uji Multikolinieritas ………... 115

c. Uji Heterokedastisitas ………... 115

d. Uji Autokorelasi ………... 117

4.3.3 Analisis Korelasi ………... 118

4.3.4 Koefisien Determinasi ……… . 121 4.4 Uji Hipotesis ……… 125

4.4.1 Pengujian Hipotesis Secara Parsial (Uji-T) ……….. 125

4.4.1.1 Pengujian Hipotesis Laba Bersih Terhadap Dividen Tunai ……….. 125

4.4.1.2 Pengujian Hipotesis Arus Kas Operasi Terhadap Dividen Tunai ………. 127

xiii

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ……… 132

5.2 Saran ………... 134

DAFTAR PUSTAKA 137

LAMPIRAN-LAMPIRAN

137

Andi Supangat. 2007. Statistika dalam Kajian Deskriftif, Inferensi dan Nonparametrik. Edisi Pertama. Jakarta: Kencana Prenada Media Group

Amarjit Gill, Nahum Biger & Rajendra Tibrewala. Determinants of Dividend Payout Ratios: Evidence from United State. The Open Business Journal, Vol. 3 2010

Andre Stefano Wowor & Maryam Mangantar, Laba Bersih Dan Tingkat Risiko Harga Saham Pengaruhnya Terhadap Dividen Pada Perusahaan Otomotif Yang Terdaftar Di Bursa Efek Indonesia. Jurnal EMBA, Volume 2, Nomor 4, Desember 2014

Ardiyos. 2010. Kamus Besar Akuntansi, Jakarta : Citra Harta Prima.

Aria Darmadji Tjiptono dan M. Hendy Fakhruddin. 2011. Pasar Modal di Indonesia. Jakarta : Salemba Empat

Brigham & Houston. 2006. Dasar-dasar Manajemen Keuangan, Jakarta : Salemba Empat,.

Einde Evana. Analisis Pengaruh Pengumuman Dividen Tunai Terhadap Harga Saham di PT Bursa Efek Jakarta. Jurnal Akuntansi Keuangan dan Perpajakan Vol. 1 No. 2 Maret 2008.

Gujarati Damodar. 2003. Ekonometrika Dasar : Edisi Keenam. Jakarta: Erlangga.

Harrison Walter T et. al.2012. Akuntansi Keuangan : Jilid 1, Edisi 8. Erlangga

Handri Thiono. 2006. Perbandingan Keakuratan Model Arus Kas Metode Langsung dan Tidak Langsung Dalam Memprediksi Arus Kas dan Deviden Masa Depan, Simposium Nasional Akuntansi IX, Padang.

138

Hery. 2009. Teori Akuntansi. Jakarta : Kencana Prenada Media Group.

Horngren., 2005. Akuntansi Biaya, jilid1, Edisi ke sebelas, Jakarta : PT.indeks, Kelompok Gramedia.

Husein Umar. 2005. Metode Penelitian Untuk Skripsi dan Tesis Bisnis : Jakarta : PT. Raja Grafindo Persada

Ifah Masrifah, Hubungan Laba Bersih, Arus Kas Operasi Dan Rups Dengan Dividen Tunai Pada Industri Manufaktur. Jurnal Organisasi dan Manajamen, volume 10, Nomor 2, September 2014

Indriyono dan Basri, 2002. Manajemen Keuangan, Edisi Pertama. Yogyakarta: BPFE.

Irawan, Dafid dan Nurdhiawan. Pengaruh Laba bersih dan Arus Kas Operasi terhadap Kebijkan Dividen pada Perusahaan yang Terdaftar di Bursa Efek Indonesia Periode 2009-2010. Jurnal Kajian Akuntansi dan Bisnis Vol. 20, No. 03. 2012.

Ismaya, Sunjana. 2005. Kamus Akuntansi. Jakarta : CV. Pustaka Grafika.

Jen Surya. Pengaruh laba, arus kas operasi dan arus kas bebas terhadap dividen kas (Studi pada emiten manufaktur di Bursa Efek Indonesia. Jurnak Investasi, Volume 6, Nomor , 2 Desember 2010

Jonathan, Sarwono. 2006. Metode Penelitian Kuantitatif dan Kualitatif. Yogyakarta :Graha Ilmu

Luluk Muhimatul Ifada dan Nia Kusumadewi. Pengaruh Laba Bersih dan Arus Kas Operasional, Investment Opportunity Set dan Firm Size Terhadap Dividen Kas (Studi Kasus Pada Perusahaan Manufaktur di Bursa Efek Indonesia Tahun 2010 – 2012). Jurnal Dinamika Akuntansi. Volume 6 No. 2. September 2014. ISSN 2085-4277

Manurung, Indah Agustina, dan Hasan Sakti Siregar. Pengaruh Laba Bersih dan Arus Kas Operasi terhadap Kebijakan Dividen. Jurnal Akuntansi 3, 2009.

Muhammad Ridha Ramli & Muhammad Arfan, Pengaruh Laba, Arus Kas Operasi, Arus Kas Bebas, Dan Pembayaran Dividen Kas Sebelumnya Terhadap Dividen Kas Yang Diterima Oleh Pemegang Saham (Studi Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia). Jurnal Telaah & Riset Akuntansi, Volume 4, Nomor 2, Juli 2011

Mohammad Ebrahim & Arezoo Agher Chadegani.. The relationship between earning, dividend, stock price and stock return: Evidence from Iranian Companies. International Conference on Humanities, Society and Culture IPEDR Vol.20, 2011 IACSIT Press, Singapore

Moh Nazir. 2011. Metode Penelitian. Jakarta: Ghalia Indonesia

Niswonger, Rollin, C., Carl S. Warren, James M. Reeve, Philip E. Fess, 2000. Prinsip-Prinsip Akuntansi, Edisi 19, Cetakan 1, Jilid 2, Penerjemah Alfonsus Sirait dan Helda Gunawan, Erlangga, Jakarta

Pratt, Jamie 2011. Financial Accounting in an Economic context. United State of America: John Wiley & Sons Inc

Qodriyah, Riza Dwi Lailatul. 2012. Laba Atau Arus Kas Sebagai Parameter Kinerja Perusahaan Berdasarkan Siklus Hidup Perusahaan. Jurnal Akuntansi dan Ekonomi Bisnis, Vol. 1, No. 1.

S. Munawir, 2002. Akuntansi Keuangan Dan Manajemen. Edisi Revisi. Penerbit BPFE. Yogyakarta.

Sekaran, Uma. 2006. Research Methods For Business. Jakarta: Salemba Empat.

Singgih Santoso. 2002. SPSS Statistik Multivariat. Jakarta: Elex Media Komputindo.

Soemarso S.R. 2005. Akuntansi Suatu Pengantar. Jakarta: Salemba Empat.

140

Stice dan Skousen. 2009. Akuntansi Intermediate. Edisi Keenam Belas, Buku 1, Salemba Empat, Jakarta.

Subramanyam K.R dan John. J. Wild. 2010. Analisis Laporan Keuangan. Edisi Sepuluh. Jakarta: Salemba Empat.

Sugiyono. 2009. Metode Penelitian Bisnis. Bandung: CV Alfabeta.

Sugiyono 2010. Statistika Untuk Penelitian. Bandung : Alfabeta

Sugiyono. 2011. Metode Penelitian Kuantitatif, kualitatif dan R & D. Bandung: Alfabeta.

Suwardjono. 2008. Teori Akuntansi, Perekayasaan Pelaporan Keuangan, BPFE, Yogyakarta.

Umi, Narimawati. 2008. Metodologi Penelitian Kualitatif dan Kuantitatif : Teori Dan Aplikasi. Bandung

Umi,Narimawati dkk. 2010. Penulisan Karya Ilmiah:Paduan Awal Menyusun Skripsi dan Tugas Akhir. Jakarta: Penerbit Genesis

Wild, John, K.R. Subramanyan, and Robert F. Hall, Daksey, 2005. Financial Statement Analysis, Alih Bahasa Yanivi Bachtiar, Analisis Laporan Keuangan, Edisi Delapan, Buku 1, PT. Salemba Empat, Jakarta.

Winarno, Wing Wahyu. 2015. Analisis Ekonometrika dan Statistika dengan Eviews. Edisi 4. Yogyakarta : UPP STIM YKPN.

www.idx.co.id

www.bisnis.liputan6.com

12

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN & HIPOTESIS

2.1 Kajian Pustaka 2.1.1 Pengertian Laba

Perusahaan dapat dipandang sebagai suatu sistem yang memproses masukan untuk menghasilkan sebuah keluaran. Perusahaan berusaha menghasilkan sebuah keluaran yang nilainya lebih tinggi daripada nilai

masukannya agar dapat menghasilkan suatu laba. Dengan laba yang diperoleh diharapkan perusahaan dapat mempertahankan kelangsungan hidupnya dan mengembangkan dirinya.

Menurut Soemarso SR (2005:15) dalam buku Teori Akuntansi mengemukakan bahwa laba sebagai selisih lebih pendapatan atas biaya-biaya

yang terjadi sehubungan dengan usaha untuk memperoleh pendapatan tersebut. Laba atau rugi merupakan hasil perhitungan secara periodik.

Sedangkan menurut pendapat yang dikemukkan oleh J Wild, KR Subramanyan (2010:407), bahwa :

“Laba merupakan selisih pendapatan dan keuntungan setelah dikurangi

beban dan kerugian. Laba merupakan salah satu pengukuran aktivitas operasi dan dihitung berdasarkan atas dasar akuntansi akural”.

Menurut Suwardjono (2008:464) dikatakan bahwa “Laba dimaknai

13

dalam kegiatan produksi dan penyerahan barang/jasa)”. Dari kutipan diatas dapat

disimpulkan laba adalah selisih lebih dari pendapatan di atas beban-beban yang

dikeluarkan perusahaan untuk kegiatan produksi yang terjadi dalam jangka waktu tertentu.

Sedangkan Martono dan Harjito (2005:2) menjelaskan bahwa konsep laba merupakan konsep yang menghubungkan antara pendapatan atau penghasilan yang diperoleh oleh perusahaan di satu pihak, dan biaya yang harus ditanggung

atau dikeluarkan oleh pihak lain.

2.1.1.1Klasifikasi Laba

Laba yang diperoleh oleh perusahaan akan bergantung kepada kemampuan

yang dimiliki perusahaan dalam memperoleh laba serta kemampuan dalam mengelola

modal yang kecil untuk menghasilkan laba yang besar. Didalam laporan laba rugi,

terdapat jeni-jenis laba yang dicantumkan, seperti laba bersih, laba kotor, laba

operasi, laba sebelum pajak, dan lain - lain.

Laba menurut Stice dan Skousen (2004 : 241), dapat dibedakan menjadi beberapa jenis yaitu :

1. Laba Kotor

Yang dimaksud dengan laba kotor adalah selisih antara hasil penjualan dengan harga pokok persediaan.

2. Laba Operasional

Laba operasional merupakan hasil dari aktivitas yang termasuk

3. Laba sebelum dikurangi pajak

Laba sebelum dikurangi pajak merupakan laba operasi ditambah hasil usaha

dan dikurangi biaya diluar operasi biasa. Bagi pihak-pihak tertentu dalam hal pajak, angka itu adalah yang terpenting kerena jumlah ini menyatakan laba

yang pada akhirnya dicapai perusahaan. 4. Laba sesudah pajak atau laba bersih

Laba sesudah pajak atau laba bersih merupakan laba setelah dikurangi dengan

pajak. Laba bersih dipindahkan kedalam perkiraan laba ditahan (retainer earning). Dalam perkiraan ini akan diambil suatu jumlah tertentu untuk

dibagikan sebagai deviden kepada para pemegang saham.

2.1.1.2Laba Bersih

Laba bersih merupakan laba dari bisnis perusahaan yang sedang berjalan

setelah bunga dan pajak (Wild, Subramanyam, & Halsey, 2005:25). Menurut

Soemarso (2005:235) menjelaskan bahwa laba bersih (net income) merupakan selisih lebih semua pendapatan dan keuntungan terhadap semua biaya-biaya kerugian.

Manurung dan Siregar (2009 : 4) mengemukakan bahwa laba bersih adalah kelebihan seluruh pendapatan atas seluruh biaya untuk seluruh periode tertentu setelah dikurangi pajak penghasilan yang disajikan dalam laporan laba

rugi.

15

atau penurunan kewajiban) yang menghasilkan peningkatan ekuitas selain yang menyangkut transaksi dengan pemegang saham.

Laba bersih adalah laba operasi ditambah pendapatan nonoperasi (seperti

pendapatan bunga) dikurangi biaya nonoperasi (seperti biaya bunga) dikurangi pajak

(Hongren (2005:73)).

Adapun Rumus laba bersih yang digunakan dalam penelitian ini adalah

sebagai berikut :

Sumber : Hongren (2005:73)

2.1.2 Arus Kas 2.1.2.1Pengertian Kas

Perusahaan memerlukan kas untuk menjaga kelancaran operasi usahanya dan kas harus diatur secara seksama, sehingga tidak terlalu banyak atau terlalu

sedikit yang tersedia setiap waktu. Menurut Harahap (2010) pengertian kas adalah uang dan surat berharga lainnya yang dapat diuangkan setiap saat serta surat berharga lainnya yang sangat lancar yang memenuhi syarat sebagai berikut :

1) Setiap saat dapat diukur menjadi kas, 2) Tanggal jatuh temponya sangat dekat,

3) Kecil resiko perubahan nilai yang disebabkan perubahan tingkat harga.

Dapat disimpulkan bahwa suatu perusahaan harus memiliki anggaran kas untuk menjaga posisi likuiditas dan untuk mengetahui defisit dan surplus kas.

Perusahaan yang memiliki kelebihan kas dapat dibelikan surat-surat berharga (efek atau marketable securities atau temporary) yaitu obligasi, saham biasa, dan

hakikatnya efek tersebut ialah uang tunai, artinya mudah djual di pasar bursa dan untuk tujuan investasi sementara untuk memperoleh keuntungan atas dasar

pembedaan harga jual dan harga beli.

2.1.2.2Klasifikasi Arus Kas

Menurut S. Munawir (2002:117-121) pengelompokkan arus kas dibagi menjadi tiga kategori yaitu:

1. Aktivitas Operasi

Seluruh transaksi penerimaan kas yang berkaitan dengan pendapatan penjualan dan kas keluar yang berkaitan dengan biaya operasi, termasuk pembayaran

kepada pemasok barang atau jasa, pembayaran upah, bunga dan pajak. 2. Aktivitas Investasi

Aktivitas investasi meliputi perolehan aktiva jangka panjang termasuk

pembelian surat berharga yang tidak setara dengan kas dan pinjaman uang serta kebalikannya yaitu penjualan aktiva jangka panjang dan pelunasan pinjaman.

3. Aktivitas Pendanaan

Aktivitas pendanaan meliputi aktivitas peminjaman uang yang meliputi utang hipotik, utang obligasi dan bentuk utang jangka panjang lainnya dan emisi

saham baru, pembayaran kembali pinjaman jangka panjang, pembayaran dividen kepada pemegang saham dan penggunaan kas untuk penarikan kembali

17

2.1.2.3Arus Kas Operasi

Arus kas dari kegiatan operasi (cash flow from operating activities) adalah

arus kas yang berasal dari transaksi yang mempengaruhi laba bersih. Menurut

Ardiyos (2010:654), arus kas operasi adalah laba sebelum bunga dan penyusutan dikurangi pajak. Merupakan suatu ukuran atas kas/uang tunai yang dihasilkan dari operasi, namun tidak menghitung belanja modal atau kebutuhan modal kerja. Arus kas operasi dapat dihitung dengan menggunakan rumus :

Sumber : Ardiyos (2010 : 654)

2.1.2.4Metode Pelaporan dalam arus kas pada Aktivitas Operasi

Adapun Metode Pelaporan dalam arus kas pada aktivitas operasi, Menurut

Resume PSAK No.2 (Revisi 2009) yaitu :

a) Metode langsung, dengan metode ini kelompok utama dari penerimaan kas bruto dan pengeluaran kas bruto diungkapkan; atau

b) Metode tidak langsung, dengan metode ini laba disesuaikan dengan mengoreksi pengaruh dari transaksi nonkas penangguhan atau akrual dari penerimaan atau pembayaran kas untuk operasi di masa lalu dan di masa yang

akan datang, dan unsur penghasilan atau beban yang terkait dengan arus kas investasi atau pendanaan.

Entitas dianjurkan untuk melaporkan arus kas dan aktivitas operasi dengan menggunakan metode langsung. Metode ini menghasilkan informasi yang berguna dalam mengestimasi arus kas masa depan yang tidak dapat dihasilkan

oleh metode tidak langsung. Dengan metode langsung informasi mengenai kelompok utama penerimaan kas bruto dan pengeluaran kas bruto dapat diperoleh

a. Dari catatan akuntansi entitas; atau

b. Dengan menyesuaikan penjualan, beban pokok penjualan, dan pos-pos dalam

laporan laba rugi komprehensif untuk :

1. Untuk perubahan persediaan, piutang usaha dan utang usaha selama periode berjalan,

2. Untuk pos bukan kas lain, dan

3. Untuk pos lain berkaitan dengan arus kas investasi dan pendanaan.

2.1.3 Dividen

2.1.3.1Pengertian Dividen

Menurut Jamie Pratt (2011:561) Dividen adalah distribusi uang tunai, properti, atau saham kepada pemegang saham sebuah perusahaan. Mereka dinyatakan oleh resolusi resmi dewan direksi korporasi (biasanya triwulan), dan

jumlahnya biasanya diumumkan pada basis per-saham. Menurut Halim (2005)

mengemukakan bahwa dividen adalah pembagian keuntungan yang diberikan emiten kepada pemegang sahamnya.

2.1.3.2Jenis-Jenis Dividen

Terdapat beberapa jenis dividen yang dapat dibayarkan kepada para

pemegang saham, tergantung pada posisi dan kemampuan perusahaan bersangkutan. Berikut ini adalah jenis-jenis dividen menurut Brigham (2006), yaitu :

19

Cash Devidend adalah dividen yang dibayarkan dalam bentuk uang tunai. Pada umumnya cash dividend lebih disukai oleh para pemegang saham dan

lebih sering dipakai perseroan jika dibandingkan dengan jenis dividen yang lain.

b. Stock Devidend (Deviden Saham)

Stock dividend adalah dividen yang dibayarkan dalam bentuk saham, bukan dalam bentuk uang tunai. Pembayaran stock dividend juga harus disarankan

adanya laba atau surplus yang tersedia, dengan adanya pembayaran dividen saham ini maka jumlah saham yang beredar meningkat, namun pembayaran

dividen saham ini tidak akan merubah posisi likuiditas perusahaan karena yang dibayarkan oleh perusahaan bukan merupakan bagian arus kas perusahaan.

c. Property dividend (Dividen Barang)

Property dividend adalah dividen yang dibayarkan dalam bentuk barang

(aktivitas selain kas). Property dividend yang dibagikan ini haruslah merupakan barang yang dapat dibagi-bagi atau bagian-bagian yang homogeny serta penyerahannya kepada pemegang saham tidak akan mengganggu

kontinuitas perusahaan.

d. Scrip Dividend

dalam bentuk ini akan menyebabkan perseroan mempunyai hutang jangka pendek kepada pemegang script.

e. Liquidating dividend

Liquidating dividend adalah dividen yang dibagikan berdasarkan pengurangan

modal perusahaan, bukan berdasarkan keuntungan yang diperoleh perusahaan.

2.1.3.3Pengertian Dividen Kas/Tunai

Menurut Wild et.al.(2005) menyatakan bahwa “Dividen tunai (Cash dividend) merupakan distribusi kas kepada pemegang saham. Dividen ini merupakan jenis dividen yang paling umum dan pada saat diumumkan akan menjadi kewajiban bagi perusahaan”.

Menurut Ismaya (2005) menyatakan bahwa pengertian dividen kas adalah sebagai berikut :

“Dividen kas adalah dividen yang dibayarkan kepada pemegang saham

dalam bentuk uang tunai (kas)”.

Dividen kas/tunai dapat dihitung dengan menggunakan rumus :

Dimana :

Divt : Dividen Tunai

NPt : Net Profit (Laba bersih tahun sekarang)

REt : Retained Earning (Laba ditahan tahun sekarang)

REt-1 : Retained Earning (Laba ditahan tahun sebelumnya)

21

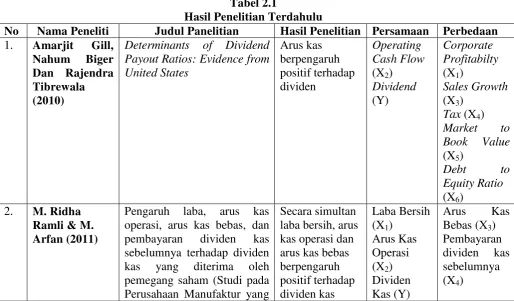

2.1.4 Tinjauan Penelitian Terdahulu

1. Penelitian Amarjit Gill, Nahum Biger dan Rajendra Tibrewala (2010)

The Open Business Journal, Volume 3 ini dikemukakan oleh Amarjit Gill, Nahum Biger Dan Rajendra Tibrewala (2010). Penelitian ini berjudul Determinants of Dividend Payout Ratios: Evidence from United States. Variabel

yang digunakan dalam penelitian ini adalah Operating Cash Flow dan Dividend. Hasil penelitian ini adalah arus kas berpengaruh positif terhadap dividen.

2. Penelitian Muhammad Ridha Ramli & Muhammad Arfan (2011)

Dalam penelitian Ridha dan Arfan (2011) yang berjudul “Pengaruh Laba,

Arus Kas Operasi, Arus Kas Bebas, dan Pembayaran Dividen Kas sebelumnya terhadap Dividen Kas yang diterima oleh Pemegang Saham (Studi pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia)” mengatakan

secara simultan laba bersih, arus kas operasi, arus kas bebas, dan dividen kas tahun sebelumnya secara simultan berpengaruh terhadap dividen kas. Secara

parsial laba bersih, arus kas bebas berpengaruh signifikan terhadap dividen kas sedangkan arus kas operasi tidak berpengaruh signifikan terhadap dividen kas.

3. Penelitian Mohammad Ebrahim & Arezoo Agher Chadegani (2011)

International Conference on Humanities, Society and Culkture, Volume 20. ini dikemukakan oleh Mohammad Ebrahim & Arezoo Agher Chadegani (2011).

Penelitian ini berjudul The relationship between earning, dividend, stock price and stock return: Evidence from Iranian Companies. Variabel yang digunakan dalam penelitian ini adalah Earning dan Dividend. Hasil penelitian ini adalah

4. Penelitian Ifah Masrifah (2014)

Menurut penelitian Ifah Masrifah (2014) yang berjudul “Analisis Hubungan

Laba Bersih, Arus Kas Operasi dan Rups terhadap Dividen Tunai pada Industri Manufaktur”, mengatakan laba bersih, arus kas operasi dan Rups berpengaruh

positif dan signifikan terhadap dividen tunai. Secara parsial dan simultan terdapat pengaruh yang signifikan antara variabel laba bersih bersih dan arus kas operasi dan hasil keputusan RUPS terhadap dividen tunai. Laba atau keuntungan bersih

merupakan alat analisis investor untuk melihat kemampuan perusahaan dalam pengelolaan sistem dan keuangan perusahaan. Dan hasil keputusan Rapat Umum

Pemegang Saham mempunyai pengaruh atas dikeluarkan atau tidaknya dividen tunai yang akan dibagikan kepada pemegang saham. Begitu juga dengan arus kas operasi, jika perusahaan memiliki arus kas operasi yang positif dalam hal ini

setelah adanya persetujuan RUPS maka perusahaan harus menyediakan dana untuk dividen, dengan demikian karena arus kas operasi positif maka perusahaan

mampu membagikan dividen baik kepada pemegang saham biasa maupun pemilik saham umum.

5. Penelitian Luluk Muhimatul Ifada dan Nia Kusumadewi (2014)

Menurut penelitian Luluk Muhimatul Ifada dan Nia Kusumadewi (2014) yang berjudul “Pengaruh Laba Bersih dan Arus Kas Operasional, Investment

Opportunity Set dan Firm Size Terhadap Dividen Kas (Studi Kasus Pada Perusahaan Manufaktur di Bursa Efek Indonesia Tahun 2010 – 2012)”, mengatakan bahwa arus kas operasi menunjukkan pengaruh terhadap dividen kas.

23

6. Andre Stefano Wowor & Maryam Mangantar (2014)

Menurut penelitian Andre Stefano Wowor & Maryam Mangantar (2014) yang berjudul “Laba bersih dan Tingkat Risiko Harga Saham pengaruhnya terhadap

Dividen pada perusahaan otomotif yang terdaftar di bursa efek Indonesia”,

mengatakan laba bersih dan tingkat risiko harga saham secara simultan berpengaruh positif dan signifikan terhadap dividen pada Perusahaan Otomotif yang terdaftar di BEI tahun 2007 sampai dengan 2012, secara parsial laba bersih

berpengaruh terhadap dividen karena semakin tinggi tingkat laba bersih dari perusahaan maka akan semakin tinggi nilai dividen yang dibagikan kepada para

pemegang sahamnya.

Adapun hasil penelitian terdahulu yang berkaitan dengan laba bersih, arus kas operasi dan dividen dapat dilihat dalam bentuk tabel dibawah ini.

Tabel 2.1

Hasil Penelitian Terdahulu

No Nama Peneliti Judul Panelitian Hasil Penelitian Persamaan Perbedaan

1. Amarjit Gill, Nahum Biger Dan Rajendra Tibrewala (2010)

Determinants of Dividend Payout Ratios: Evidence from pembayaran dividen kas sebelumnya terhadap dividen kas yang diterima oleh pemegang saham (Studi pada Perusahaan Manufaktur yang

Terdaftar di Bursa Efek

The relationship between earning, dividend, stock price

Analisis Hubungan Laba Bersih, Arus Kas Operasi dan Rups terhadap Dividen Tunai pada industri manufaktur. Arus Kas Operasional, Investment Opportunity Set dan Firm Size Terhadap Dividen Kas (Studi Kasus Pada Perusahaan Manufaktur di Bursa Efek Indonesia

Dividen pada perusahaan otomotif yang terdaftar di

Dalam pembagian dividen sebelumnya perusahaan harus memperhatikan

jumlah laba bersih dan arus kas yang didapat oleh perusahaan tersebut. Karena pengertian dividen sendiri adalah pembagian sisa laba bersih perusahaan yang

25

suatu laporan yang menyediakan informasi mengenai penerimaan kas dan pengeluaran kas selama periode tertentu serta menjelaskan dampak aktivitas

operasi, investasi, dan pendanaan perusahaan terhadap arus kas selama satu periode.

Hal yang mempengaruhi dividen ditentukan dari jumlah laba bersih dan arus kas yang diperoleh. Jika laba yang diperoleh suatu perusahaan sangat tinggi maka dividen yang akan dibayarkan kepada para pemegang saham juga akan

sangat tinggi dan perlu diketahui dalam pembagian dividen ini juga dilihat apakah kas suatu perusahaan memadai untuk membayar dividen. Dari penjelasan diatas

dapat disimpulkan adanya keterkaitan antara laba bersih dan arus kas dalam membagikan dividen kepada pemegang saham.

2.2.1 Keterkaitan Antar Variabel

2.2.1.1Hubungan Laba Bersih terhadap Dividen

Menurut jurnal penelitian Andre Stefano Wowor & Maryam Mangantar (2014 : 21) mengatakan laba bersih memiliki pengaruh positif terhadap dividen kas. Hal ini bermakna bahwa semakin tinggi laba bersih yang diperoleh pada pada

suatu periode semakin tinggi pula jumlah dividen kas yang diterima oleh pemegang saham. Hasil penelitian ini konsisten dengan hasil penelitian Surya

(2010). Hasil penelitian ini juga terdukung oleh penelitian yang telah dilakukan sebelumnya oleh Irawan dan Nurdhiana (2010 : 16), yang memperoleh hasil bahwa variabel laba bersih berpengaruh positif dan signifikan terhadap kebijakan

perusahaan dalam suatu periode. Dalam kinerja tersebut terangkum bagaimana strategi dan kebijakan perusahaan dalam memanfaatkan dana investasi para

penanam modal, serta merangkum kinerja marketing, kinerja operasi, dan sumber daya yang dimiliki oleh perusahaan.

2.2.1.2Hubungan Arus Kas Operasi terhadap Dividen

Menurut jurnal penelitian Luluk Muhimatul Ifada dan Nia Kusumadewi (2014 : 185) mengatakan arus kas operasional menunjukkan pengaruh terhadap

dividen kas dengan nilai t hitung sebesar 5,634 dan signifikan sebesar 0,000. Oleh karena nilai t hitung positif dan signifikasi yang dihasilkan adalah < 0,05 maka

dapat disimpulkan arus kas operasional memiliki pengaruh positif yang signifikan terhadap dividen kas. Hal ini berarti bahwa ketika arus kas operasional perusahaan naik maka pembayaran dividen kas akan ikut naik, dan sebaliknya bila arus kas

operasional perusahaan menurun maka dividen kas yang dibagikan menurun. Hasil penelitian ini sejalan dengan penelitian sebelumnya Hery (2009). Penelitian

lebih spesifik yang meneliti mengenai hubungan antara arus kas operasi dengan dividen dilakukan Hermi (2004) yang menemukan bahwa adanya hubungan yang signifikan antara arus kas operasi dengan dividen. Dimana nilai dividen

merupakan gambaran dari nilai arus kas yang dimiliki perusahaan.

2.2.1.3Hubungan Laba Bersih dan Arus Kas Operasi terhadap Dividen

Menurut jurnal penelitian Ifah Masrifah (2014 : 122) mengatakan bahwa secara simultan terdapat pengaruh yang signifikan antara variabel laba bersih dan arus kas operasi dan hasil keputusan RUPS terhadap dividen tunai. Secara parsial

27

Laba atau keuntungan bersih merupakan alat analisis investor untuk melihat kemampuan perusahaan dalam pengelolaan sistem dan keuangan

perusahaan. Dan hasil keputusan Rapat Umum Pemegang Saham mempunyai pengaruh atas dikeluarkan atau tidaknya dividen tunai yang akan dibagikan

kepada pemegang saham. Begitu juga dengan arus kas operasi, jika perusahaan memiliki arus kas operasi yang positif dalam hal ini setelah adanya persetujuan RUPS maka perusahaan harus menyediakan dana untuk dividen, dengan demikian

karena arus kas operasi positif maka perusahaan mampu membagikan dividen baik kepada pemegang saham biasa maupun pemilik saham umum.

Menurut penelitian jurnal Jen Surya (2010 : 120) mengatakan kenaikan laba akan meningkatkan dividen kas sebaliknya, bila terjadi penurunan laba maka akan menurunkan dividen kas. Dan juga setiap kenaikan arus kas operasi akan

meningkatkan dividen kas sebaliknya, bila terjadi penurunan arus kas operasi maka akan menurunkan dividen kas.

Kemudian menurut Brigham dan Houston (2009 : 53) menyatakan bahwa: “Nilai dari suatu aktiva (atau perusahaan secara keseluruhan) ditentukan oleh arus

kas yang dihasilkan. Laba bersih perusahaan memang penting, tetapi arus kas

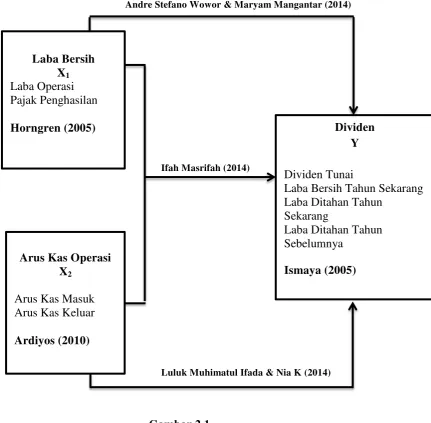

2.2.2 Paradigma Penelitian

Untuk lebih memahami kerangka pemikiran dalam penelitian ini, maka

dapat digambarkan paradigma penelitian yang memperlihatkan hubungan antara variabel dalam penelitian ini sebagai berikut:

Andre Stefano Wowor & Maryam Mangantar (2014)

Ifah Masrifah (2014)

Luluk Muhimatul Ifada & Nia K (2014)

Gambar 2.1 Paradigma Penelitian Laba Bersih

X1 Laba Operasi Pajak Penghasilan

Horngren (2005)

Arus Kas Operasi X2

Arus Kas Masuk Arus Kas Keluar

Ardiyos (2010)

Dividen Y

Dividen Tunai

Laba Bersih Tahun Sekarang Laba Ditahan Tahun

Sekarang

Laba Ditahan Tahun Sebelumnya

29

2.3 Hipotesis

Menurut Sugiyono (2011:64), hipotesis penelitian adalah “Penelitian yang

menggunakan pendekatan kuantitatif yaitu data statistik yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang

telah terkumpul sebagai mana adanya. Pada penelitian kualitatif, tidak dirumuskan hipotesis, tetapi justru diharapkan dapat ditemukan hipotesis. Selanjutnya hipotesis tersebut akan diuji oleh peneliti dengan menggunakan pendekatan kuantitatif”.

Berdasarkan kerangka pemikiran di atas maka penulis mencoba

merumuskan hipotesis yang merupakan kesimpulan sementara (tidak ada notasi hipotesis statistik) dari penelitian sebagai berikut :

H1 : Laba Bersih berpengaruh signifikan terhadap Dividen (Dividen Tunai)

pada Perusahaan Pertambangan Batubara yang terdaftar di Bursa Efek Indonesia Periode 2010-2014,

H2 : Arus Kas Operasi berpengaruh signifikan terhadap Dividen (Dividen Tunai) pada Perusahaan Pertambangan Batubara yang terdaftar di Bursa Efek Indonesia Periode 2010-2014,

H3 : Laba Bersih dan Arus Kas Operasi berpengaruh signifikan terhadap Dividen (Dividen Tunai) pada Perusahaan Pertambangan Batubara yang

30

METODOLOGI PENELITIAN

3.1 Objek Penelitian

Objek penelitian merupakan sasaran untuk mendapatkan tujuan tertentu

mengenai suatu hal yang akan dibuktikan secara objektif. Objek penelitian menurut Husein Umar (2005:303) dalam Umi Narimawati (2010:29), mengemukakan bahwa :

“Objek penelitian menjelaskan tentang apa dan atau siapa yang menjadi

objek penelitian, juga dimana dan kapan penelitian akan dilakukan”.

Menurut Sugiyono (2011:41), Sebelum peneliti memilih variabel apa yang akan diteliti perlu melakukan studi pendahuluan terlebih dahulu pada objek yang akan yang diteliti. Jangan sampai pembuatan rancangan penelitian dilakukan

tanpa mengetahui terlebih dahulu permasalahan yang ada di objek penelitian. Objek penelitian yang akan dikaji dalam penelitian ini adalah analisis ketiga variabel sesuai dengan judul yang akan diangkat oleh penulis yaitu Analisis

Laba Bersih dan Arus Kas Operasi terhadap Dividen (Dividen Tunai) Pada Perusahaan Pertambangan Batubara yang Terdaftar di Bursa Efek Indonesia

periode 2010-2014. Maka objek penelitian yang akan digunakan dalam penelitian ini adalah :

31

3.2 Metode Penelitian

Penelitian yang bersifat ilmiah menghendaki dipergunakannya metode

yang dapat dipertanggungjawabkan secara ilmiah. Dengan demikian metode penelitian merupakan suatu hal yang mendasar dan harus ada dalam penyusunan

karya ilmiah sekaligus merupakan kegiatan untuk mengembangkan dan mengkaji suatu data kebenaran pengetahuan secara ilmiah.

Pengertian metode penelitian menurut Sugiyono (2011:2) adalah sebagai berikut :

“Metode penelitian pada dasarnya merupakan cara ilmiah untuk

mendapatkan data dengan tujuan dan kegunaan tertentu. Cara ilmiah berarti

kegiatan penelitian ini didasarkan pada ciri-ciri keilmuan, yaitu rasional, empiris

dan sistematis”.

Sedangkan metode penelitian menurut Umi Narimawati (2008:127)

menjelaskan bahwa:

“Metode Penelitian merupakan cara penelitian yang digunakan untuk

mendapatkan data untuk mencapai tujuan tertentu”.

Menurut Sugiyono (2005:21) : “Metode deskriptif adalah metode yang digunakan untuk menggambarkan atau menganalisis suatu hasil penelitian tetapi

tidak digunakan untuk membuat kesimpulan yang lebih luas”.

Adapun tujuan metode deskriptif yang menjadi fokus penelitian ini adalah

sebagai berikut :

1. Untuk menjelaskan perkembangan Laba Bersih 2. Untuk menjelaskan perkembangan Arus Kas Operasi

Sedangkan metode penelitian verifikatif menurut Masyhuri (2008:45)

adalah: ”Memeriksa benar tidaknya apabila dijelaskan untuk menguji suatu cara

dengan atau tanpa perbaikan yang telah dilaksanakan di tempat lain dengan mengatasi masalah yang serupa dengan kehidupan”.

Metode verifikatif pada penelitian ini dimaksudkan untuk mengetahui besarnya pengaruh Laba Bersih dan Arus Kas Operasi terhadap Dividen (Dividen Tunai) pada Perusahaan Pertambangan Batubara yang terdaftar di Bursa Efek

Indonesia Periode 2010-2014 baik secara parsial maupun simultan serta menguji teori dengan pengujian suatu hipotesis apakah diterima atau ditolak.

Dari penjelasan metode-metode yang telah dijelaskan diatas, kesimpulan metode yang digunakan penulis dalam melakukan penelitian adalah metode deskriptif dan verifikatif dengan pendekatan kuantitatif.

3.2.1 Desain Penelitian

Desain penelitian merupakan rancangan penelitian yang digunakan sebagai

pedoman dalam melakukan proses penelitian. Desain penelitian akan berguna bagi semua pihak yang terlibat dalam proses penelitian.

Menurut Jonathan Sarwono (2006:27) desain penelitian adalah :

“Desain penelitian bagaikan alat penuntun bagi peneliti dalam melakukan

proses penentuan instrumen pengambilan data, penentuan sampel, koleksi data

dan analisisnya”.

33

“Desain penelitian adalah Desain penelitian merupakan rancangan utama

penelitian yang menyatakan metode dan prosedur-prosedur yang digunakan oleh

peneliti dalam pemilihan, pengumpulan, dan analisis data.”

Langkah-langkah desain penelitian menurut Sugiyono (2009:13) adalah : 1. Sumber masalah, Peneliti menentukan masalah. Masalah sebagai fenomena

untuk dasar penelitian.

2. Rumusan masalah, Rumusan masalah merupakan suatu pertanyaan yang akan

dicari jawabannya melalui pengumpulan data.

3. Konsep dan teori yang relevan dan penemuan yang relevan, Untuk menjawab

rumusan masalah yang sifatnya sementara (berhipotesis) maka peneliti dapat membaca reverensi teoritis yang relevan dengan masalah dan berfikir.

4. Pengajuan hipotesis, Jawaban terhadap rumusan masalah yang baru

didasarkan pada teori dan didukung oleh penelitian yang relevan, tetapi belum ada pembuktian secara empiris (faktual) maka jawaban itu disebut hipotesis.

5. Metode penelitian, Untuk menguji hipotesis tersebut, peneliti dapat memilih metode penelitian yang sesuai, pertimbangan ideal untuk memilih metode itu adalah tingkat penelitian data yang diharapkan dan konsisten yang

dikehendaki.

6. Menyusun instrumen penelitian, Setelah metode penelitian yang sesuai dipilih

maka peneliti dapat menyusun instumen penelitian. Instrumen ini digunakan sebagai alat pengumpul data.

7. Kesimpulan, Kesimpulan adalah langkah terakhir suatu periode penelitian

Berdasarkan proses penelitian yang dijelaskan di atas, maka desain pada penelitian ini dijelaskan sebagai berikut:

1. Menetapkan Permasalahan dan Judul Penelitian

Permasalahan yang dicari berdasarkan fenomena yang ditemukan, baik itu

berasal dari internal maupun eksternal perusahaan. Setelah itu menetapkan

judul penelitian. Adapun judul dalam penelitian ini adalah “Analisis Laba

Bersih dan Arus Kas Operasi terhadap Dividen (Dividen Tunai) pada

Perusahaan Pertambangan Batubara yang terdaftar di Bursa Efek Indonesia 2010-2014.

2. Mengidentifikasi Masalah

Dalam penelitian ini permasalahan yang berhasil diidentifikasi adalah menurunnya dividen tunai ketika laba bersih mengalami penurunan dan

menurunnya dividen tunai ketika arus kas operasi mengalami peningkatan. 3. Rumusan Masalah

Rumusan masalah merupakan suatu pertanyaan yang akan dicari jawabannya melalui pengumpulan data. Rumusan masalah dalam penelitian ini adalah bagaimana perkembangan laba bersih, arus kas operasi, dan dividen (dividen

tunai) serta seberapa besar pengaruh laba bersih dan arus kas operasi terhadap dividen (dividen tunai) pada perusahaan pertambangan batubara yang

terdaftar di Bursa Efek Indonesia periode 2010-2014. 4. Tujuan Penelitian

Tujuan penelitian ini untuk mengetahui perkembangan laba bersih, arus kas

35

arus kas operasi terhadap dividen (dividen tunai) baik secara parsial dan simultan pada perusahaan pertambangan batubara yang terdaftar di Bursa

Efek Indonesia periode 2010-2014. 5. Hipotesis Penelitian

Penulis menetapkan hipotesis dalam penelitian ini adalah laba bersih dan arus kas operasi terhadap dividen (dividen tunai) pada perusahaan pertambangan batubara yang terdaftar di Bursa Efek Indonesia periode 2010-2014.

6. Konsep dan Pengukuran Variabel

Konsep variabel diperoleh dengan cara membaca referensi teoritis yang

relevan dengan setiap variabel yang diteliti. Dalam penelitian ini konsep laba bersih adalah menurut Niswonger (2000), konsep arus kas operasi menurut Ardiyos (2010) dan konsep dividen kas/tunai menurut Ismaya (2005).

Pengukuran variabel yang digunakan dalam penelitian ini adalah skala rasio. 7. Sumber Data, dan Metode Pengumpulan Data

Sumber data yang digunakan dalam penelitian ini yaitu data sekunder berupa laporan keuangan perusahaan pertambangan batubara yang terdaftar di Bursa Efek Indonesia periode 2010-2014. Teknik penentuan sampel yang digunakan

yaitu nonprobability sampling dengan menggunakan teknik sampling purposive. Teknik pengumpulan data yaitu melalui dokumentasi.

8. Analisis Data

Setelah data terkumpul maka selanjutnya dianalisis untuk menjawab rumusan masalah dan menguji hipotesis yang diajukan dengan teknik statistik tertentu.

berganda dengan data panel, uji asumsi klasik yang diantaranya yaitu uji normalitas, uji heterokedastisitas, uji multikolinieritas, uji autokorelasi,

koefisien determinasi, uji hipotesis dan juga menggunakan bantuan program aplikasi Eviews 7.0 for windows.

9. Pelaporan Hasil Penelitian

Pelaporan hasil penelitian dilakukan secara tertulis yang digunakan untuk mengkomunikasikan temuan-temuan riset yang sudah dilakukan. Didalamnya

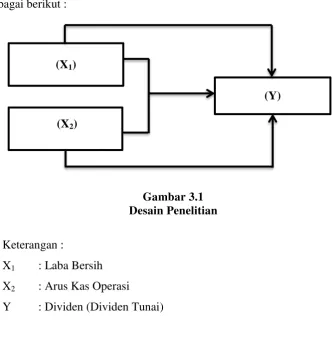

terdapat kesimpulan yang berupa jawaban terhadap rumusan masalah. Adapun model dari desain penelitian yang digunakan oleh penulis adalah

sebagai berikut :

Gambar 3.1 Desain Penelitian

Keterangan :

X1 : Laba Bersih

X2 : Arus Kas Operasi

Y : Dividen (Dividen Tunai)

(X1)

(X2)

37

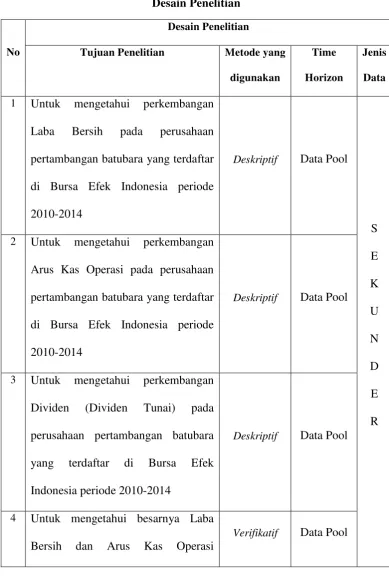

Tabel 3.1 Desain Penelitian

No

Desain Penelitian

Tujuan Penelitian Metode yang

digunakan

Time

Horizon

Jenis

Data

1 Untuk mengetahui perkembangan

Laba Bersih pada perusahaan pertambangan batubara yang terdaftar 2 Untuk mengetahui perkembangan

Arus Kas Operasi pada perusahaan pertambangan batubara yang terdaftar di Bursa Efek Indonesia periode

2010-2014

Deskriptif Data Pool

3 Untuk mengetahui perkembangan Dividen (Dividen Tunai) pada

terhadap Dividen (Dividen Tunai) secara parsial dan simultan.

3.2.2 Operasionalisasi Variabel

Sugiyono (2013:60), “Variabel penelitian pada dasarnya adalah segala

sesuatu yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik

kesimpulannya.”

Operasional Variabel diperlukan untuk menentukan jenis, indikator,serta

skala dari variabel-variabel yang terkait dalam penelitian, sehingga pengujian hipotesis dengan alat bantu statistik dapat dilakukan dengan benar. Dalam penelitian ini terdapat tiga variabel yaitu:

1. Variabel bebas atau variabel independen (X)

Variabel bebas adalah merupakan variabel yang mempengaruhi atau yang

menjadi sebab berubahnya variabel terikat (variabel dependen). Dalam penelitian ini yang menjadi variabel bebas (variabel independen) adalah Laba Bersih (variabel X1) dan Arus Kas Operasi (variabel X2).

2. Variabel terikat atau variabel dependen (Y)

Variabel terikat adalah variabel yang memberikan reaksi (respon) jika

dihubungkan dengan variabel bebas. Variabel terikat adalah variabel yang variabelnya diamati dan diukur untuk menentukan pengaruh yang disebabkan

variabel bebas. Variabel terikat dalam penelitian ini adalah Dividen Tunai (variabel Y) yang dipengaruhi Laba Bersih (variabel X1) dan Arus Kas Operasi

39

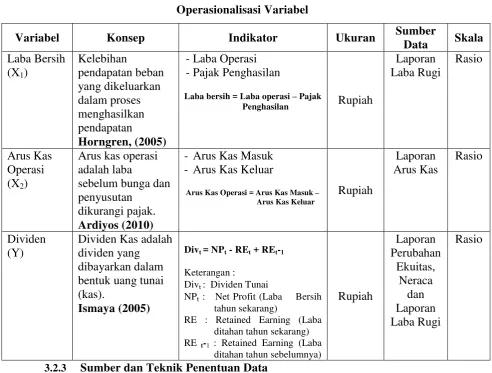

Operasionalisasi variabel dalam penelitian ini secara lebih jelas dapat dilihat pada tabel berikut ini:

Tabel 3.2

Operasionalisasi Variabel

Variabel Konsep Indikator Ukuran Sumber

Data Skala

3.2.3 Sumber dan Teknik Penentuan Data 3.2.3.1Sumber Data

Data merupakan sejumlah informasi yang dapat memberikan gambaran tentang suatu keadaan. Pada umumnya informasi ini diperoleh melalui observasi

(pengamatan) yang dilakukan terhadap sekumpulan individu (orang, barang, jasa, dan sebagainya).

Menurut Jonathan Sarwono (2006:123), memaparkan bahwa “Data

mengumpulkan, sedangkan data primer adalah data yang hanya dapat kita peroleh

dari sumber asli atau pertama”.

Data dalam penelitian ini terdiri dari Laba Bersih, Arus Kas Operasi dan Dividen (Dividen Tunai) Periode yang digunakan dari periode 2010 sampai

dengan tahun 2014. Data-data yang digunakan penulis dalam penelitian ini adalah data sekunder. Data sekunder yaitu data yang diperoleh dalam bentuk yang sudah jadi, sudah dikumpulkan dan telah diolah oleh pihak lain, atau dalam bentuk

publikasi yang bersumber dari laporan instansi atau lembaga yang terkait pada perusahaan pertambangan batubara yang terdaftar di Bursa Efek Indonesia.

3.2.3.2Teknik Penentuan Data

Adapun Teknik Penentuan data terbagi menjadi dua bagian, yaitu populasi dan sampel. Pengertian dari populasi dan sampel itu sendiri adalah sebagai

berikut:

1. Populasi

Menurut Umi Narimawati (2008:161) “Populasi adalah objek atau subjek

yang memiliki karakteristik tertentu sesuai informasi yang ditetapkan oleh

peneliti, sebagai unit analisis penelitian.”

Pengertian populasi menurut Sugiyono (2011:80) adalah :

“Populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh penelitian untuk dipelajari dan kemudian ditarik kesimpulan”.

Berdasarkan pengertian di atas, populasi merupakan obyek atau subyek

41

dengan masalah dalam penelitian maka yang menjadi populasi sasaran dalam penelitian ini adalah laporan keuangan perusahaan pertambangan batubaradi BEI

yang dipublikasikan dari mulai tahun 2010 sampai dengan tahun 2014.

2. Sampel

Pengertian sampel menurut Andi Supangat (2007; 4), menyatakan bahwa:

“Sampel adalah bagian dari populasi (contoh), untuk dijadikan sebagai

bahan penelaahan dengan harapan contoh yang diambil dari populasi tersebut

dapat mewakili (representative) terhadap populasinya.”

Menurut Umi Narimawati (2008) “Sampel adalah sebagian dari populasi

yang terpilih untuk menjadi unit pengamatan dalam penelitian.”

Dalam metode ini besarnya sampel ditentukan dengan mempertimbangkan tujuan penelitian berdasarkan kriteria-kriteria yang ditentukan terlebih dahulu.

Dimana besarnya sampel yang akan digunakan dihitung dengan menggunakan rumus Slovin sebagai berikut :

Dimana :

n : jumlah sampel N : jumlah populasi

e : persentase toleransi ketidaktelitian (presesi) karena kesalahan pengambilan sampel yang masih dapat ditolerir.

n =

�Penentuan sampel yang digunakan dalam penelitian ini meliputi :

1. Perusahaan yang dimaksud adalah perusahaan-perusahaan pertambangan batubara yang terdaftar di Bursa Efek Indonesia selama periode 2010 –

2014.

2. Perusahaan pertambangan batubara yang terdaftar di Bursa Efek Indonesia menyampaikan datanya secara lengkap sesuai dengan informasi yang

diperlukan, yaitu laporan keuangan per 31 Desembar, dengan alasan laporan tersebut telah diaudit sehingga informasi yang dilaporkan lebih dapat

dipercaya.

3. Perusahaan pertambangan batubara yang terdaftar di Bursa Efek Indonesia membagikan dividen (dividen tunai) berturut-turut mulai dari tahun 2010

sampai dengan tahun 2014.

Dalam penelitian ini yang menjadi sampel penelitian adalah berupa

laporan keuangan selama 5 periode (Times Series) dari tahun 2010-2014 dan di ambil 6 Perusahaan (Cross Section) sektor Pertambangan Batubara yang terdaftar di Bursa Efek Indonesia, jumlah sampel yang diambil 30 buah (pooled data)

sehingga cukup untuk melakukan penelitian tersebut.

3.2.4 Teknik Pengumpulan Data

Pengumpulan data dimulai dengan tahap penelitian pendahulu yaitu melakukan studi kepustakaan dengan mempelajari buku-buku, jurnal dan bacaan-bacaan lain yang berhubungan dengan pokok bahasan dalam penelitian ini. Pada

43

memperoleh data, dan gambaran cara memperoleh data. Tahapan selanjutnya adalah penelitian untuk mengumpulkan keseluruhan data yang dibutuhkan guna

menjawab persoalan penelitian, memperbanyak literature untuk menunjang data kuantitatif yang diperoleh. Dalam hal ini peneliti juga menggunakan media

internet sebagai penelusuran informasi mengenai teori maupun data-data penelitian yang dilakukan.

3.2.5 Rancangan Analisis dan Uji Hipotesis 3.2.5.1Rancangan Analisis

Rancangan analisis adalah proses mencari dan menyusun secara sistematis

data yang telah diperoleh dari hasil observasi lapangan, dan dokumentasi dengan cara mengorganisasikan data kedalam kategori, menjabarkan kedalam unit-unit, melakukan sintesa, menyusun kedalam pola, memilih mana yang lebih penting

dan yang akan dipelajari, dan membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain. Peneliti melakukan analisa terhadap data

yang telah diuraikan dengan menggunakan metode deskriptif (kualitatif) dan verifikatif (kuantitatif).

A. Analisis Deskriptif (Kualitatif)

Menurut Sugiyono (2005:21) penelitian deskriptif adalah jenis penelitian yang menggambarkan apa yang dilakukan oleh perusahaan berdasarkan

Untuk mengukur Laba Bersih, Arus Kas Operasi dan Dividen adalah sebagai berikut :

1. Laba Bersih

2. Arus Kas Operasi

3. Dividen (Dividen Tunai)

Sedangkan untuk menghitung rumus perkembangan dari Laba bersih, Arus Kas Operasi dan Dividen adalah sebagai berikut :

Keterangan : : Perkembangang Tahun Sekarang

: Perkembangan Tahun Sebelumnya

Hasil-hasil dari rumus tersebut nantinya akan dimasukan pada sebuah tabel perhitungan, sehingga kita bisa melihat bagaimana perkembangan laba bersih, arus kas operasi, dan dividen (dividen tunai) pada perusahaan pertambangan

batubara yang terdaftar di Bursa Efek Indonesia pada periode tahun 2010-2014.

B. Analisis Verifikatif (Kuantitatif)

Menurut Sugiyono (2008:31), analisis verifikatif adalah sebagai berikut :

“Dalam penelitian kuantitatif analisis data menggunakan statistik. Statistik

yang digunakan dapat berupa statistik deskriptif dan inferensial/induktif. Arus Kas Operasi = Arus Kas Masuk − Arus Kas Keluar

�� �� � = ���−��

� � %

Laba Bersih = Laba Operasi – Pajak Penghasilan

45

Statistik inferensial dapat berupa statistik parametris dan statistik

nonparametris.”

Adapun langkah-langkah analisis kuantitatif yang digunakan penulis adalah sebagai berikut :

1. Analisis Regresi Linear Berganda

Analisis regresi adalah studi mengenai ketergantungan antara satu variable (terikat) dengan satu atau lebih variabel independent (variabel penjelas atau

bebas), dengan tujuan untuk mengestimasi atau memprediksi rata-rata populasi atau nilai rata-rata variabel dependent berdasarkan nilai variabel yang diketahui.

Sedangkan menurut Jonathan Sarwono (2006:65) menjelaskan “Analisis

regresi adalah teknik analisis yang meliputi metode-metode yang digunakan untuk memprediksi nilai-nilai dari satu atau lebih variabel tergantung dari yang

dihasilkan adanya pengaruh satu atu lebih variabel bebas”.

Analisis regresi ganda adalah suatu alat analisis peramalan nilai pengaruh

dua variabel bebas atau lebih terhadap variabel terikat untuk membuktikan ada atau tidaknya hubungan fungsi atau hubungan kausal antara dua variabel bebas atau lebih dengan satu variabel terikat. Dengan kata lain analisis regresi berganda

membantu dalam memahami berapa banyak varians dalam variabel terikat yang dijelaskan oleh kelompok prediktor (Sekaran, 2006).

Analisis regresi linear berganda digunakan untuk meramalkan bagaimana keadaan (naik turunnya) variabel dependen, bila dua atau lebih variabel independen sebagai indikator. Dalam Eviews juga dapat digunakan untuk

independen (X1 dan X2). Bentuk umum persamaan regresinya ialah sebagai

berikut:

Dimana:

Y = Variabel Terikat (Dividen Tunai)

= Bilangan Berkonstanta

1 = Angka arah atau koefisien regresi Laba Bersih yang menunjukan angka

peningkatan atau penurunan variabel dependen yang didasarkan variabel independent. Bila b+ (positif) maka naik sedangkan b- (negatif) maka terjadi

penurunan.

2 = Angka arah atau koefisien regresi Arus Kas Operasi yang menunjukan

angka peningkatan atau penurunan variabel dependen yang didasarkan variabel

independen. Bila b+ (positif) maka naik sedangkan b- (negatif) maka terjadi penurunan.

X1 = Variabel Bebas X1 (Laba Bersih)

X2 = Variabel Bebas X2 (Arus Kas Operasi)

= Kesalahan Residual (error)

Untuk memperoleh hasil yang lebih akurat pada regresi berganda, maka perlu

dilakukan pengujian asumsi klasik.

2. Pengujian Data Uji Asumsi Klasik

Terdapat beberapa asumsi yang harus dipenuhi terlebih dahulu sebelum menggunakan Multiple Linear Regression sebagai alat untuk menganalisis

47

pengaruh variabel-variabel yang diteliti, agar terhindar dari karakteristik-karakteristik BLUE (Best Linier Unbiased Estimate). Beberapa asumsi itu

diantaranya adalah:

a. Uji Normalitas

Uji normalitas digunakan untuk menguji apakah model regresi mempunyai distribusi normal ataukah tidak. Asumsi normalitas merupakan persyaratan yang sangat penting pada pengujian kebermaknaan (signifikansi) koefisien regresi.

Model regresi yang baik adalah model regresi yang memiliki distribusi normal atau mendekati normal, sehingga layak dilakukan pengujian secara statistik.

Menurut Wing Wahyu Winarno (2015:5.41), untuk pengujian lebih akurat diperlukan alat analisis dan Eviews menggunakan dua cara, yaitu dengan histogram dan uji Jarque-bera.

Jarque-bera adalaha uji statistik untuk mengetahui apakah data berdistribusi normal. Uji ini mengukur perbedaan skewness dan kurtosis data dan dibandingkan

dengan apabila datanya bersifat normal. Rumus yang digunakan adalah :

(5.34)

S adalah skewness, K adalah kurtosis, dan k menggambarkan banyaknya koefisien yang digunakan di dalam persamaan. Dengan Ho pada data berdistribusi

normal, uji Jarque-Bera didistribusi dengan dengan derajat bebas (degree of freedom) sebesar 2. Probability menunjukan kemungkinan nilai Jarque-bera melebihi (dalam nilai absolut) nilai terobservasi dibawah hipotesis nol. Nilai

berdistribusi normal. Pada angka Jarque-bera diatas sebesar 0,8637 (lebih besar daripada 5%), Ho tidak dapat ditolak bahwa data berdistribusi normal.

Selain itu uji normalitas digunakan untuk mengetahui bahwa data yang diambil berasal dari populasi berdistribusi normal. Uji yang digunakan untuk

menguji kenormalan adalah uji Kolmogorov-Smirnov.

Berdasarkan sampel ini akan diuji hipotesis nol bahwa sampel tersebut berasal dari populasi berdistribusi normal melawan hipotesis tandingan bahwa

populasi berdistribusi tidak normal. Jika residual tidak normal tetapi dekat dengan nilai kritis maka dapat dicoba dengan metode lain yang mungkin memberikan

justifikasi normal. Tetapi jika jauh dari nilai normal, maka dapat dilakukan beberapa langkah yaitu : melakukan transformasi data, melakukan trimming data outliers atau menambah data observasi. Transformasi dapat dilakukan ke dalam

bentuk logaritma natural, akar kuadrat, inverse, atau bentuk yang lain tergantung dari bentuk kurva normalnya, apakah condong ke kiri, ke kanan, mengumpul di

tengah atau menyebar kesamping kanan dan kiri.

Karena ada beberapa hasil dengan menggunakan E-views mengalami masalah atau error maka penulis juga menggunakan pengolahan data menggunakan SPSS.

Ada beberapa cara yang dapat digunakan untuk melihat normalitas data dalam penelitian ini, yaitu dengan menggunakan alat uji sebagai berikut:

1. Uji Kolmogrov Smirnov, dalam uji ini pedoman yang digunakan dalam pengambilan keputusan yaitu:

a. Jika nilai signifikansi < 0,05 maka distribusi data tidak normal.

49

Hipotesis yang digunakan:

a. : Data residual berdistribusi normal.

b. : Data residual tidak berdistribusi normal.

2. Grafik Normality Probability Plot, ketentuan yang digunakan adalah:

a. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis

diagonal maka model regresi memenuhi asumsi normalitas.

b. Jika data menyebar jauh dari diagonal atau tidak mengikuti arah garis diagonal maka model regresi tidak memenuhi asumsi normalitas.

b. Uji Multikolinearitas

Menurut Wing Wahyu Winarno (2015:5.1) uji multikolinieritas adalah kondisi adanya hubungan linier antarvariabel independen. Karena melibatkan beberapa variabel independen, maka multikolinieritas tidak akan terjadi pada persamaan regresi sederhana (yang terdiri atas satu variabel dependen dan satu

variabel independen). Kondisi terjadinya multikolinieritas ditunjukan dengan berbagai informasi berikut:

1. Nilai R2 tinggi, tetapi variabel independen banyak yang tidak signifikan. 2. Dengan menghitung koefisien korelasi antar variabel independen. Apabila

koefisiennya rendah, maka tidak terdapat multikolinieritas.

3. Dengan melakukan regresi auxiliary. Regresi jenis ini dapat digunakan untuk mengetahui hubungan antara dua (atau lebih) variabel independen yang

secara bersama-sama (misalnya x2 dan x3) mempengaruhi satu variabel

independen yang lain (misalnya x1). Kita harus menjalankan beberapa regresi,

x1) sebagai variabel dependen dan variabel indpenden lainnya tetap

diperlakukan sebagai variabel independen. Masing – masing persamaan akan

dihitung nilai F-nya dengan rumus sebagai berikut:

Dimana n adalah banyaknya observasi, k adalah banyaknya variabel independen (termasuk konstanta), dan R adalah koefisien determinasi

masing-masing model. Nilai kritis F dihitung dengan derajat kebebasan k-2 dan n-k-1. Jika

nilai F hitung > F kritis pada α dan derajat kebeasan tertentu, maka model kita

mengandung multikolinieritas.

Apabila model prediksi kita memiliki multikolinieritas, maka akan memunculkan akibat-akibat sebagai berikut :

a. Estimator masih bisa bersifat BLUE (Best Linier Unbiased Estimate), tetapi meiliki varian dan kovarian yang besar, sehingga sulit dipakai sebagai alat

estimasi.

b. Interval estimasi cenderung lebar dan nilai statistik uji t akan kecil, sehingga menyebabkan variabel independen tidak signifikan secara statistik dalam

mempengaruhi variabel independen.

Ada beberapa alternatif dalam menghadapi msalah multikolinieritas. Alternatif

tersebut adalah sebagai berikut:

a. Biarkan saja model yang mengandung multikolinieritas, karena estimatornya masih dapat bersifat BLUE. Sifat BLUE tidak terpengaruh oleh ada tidaknya

�= −�� / �−

51

otokorelasi antarvariabel independen. Namun harus diketahui bahwa multikolinieritas akan menyebabkan standard error yang besar.

b. Mengganti atau mengeluarkan variabel yang mempunyai korelasi tinggi. c. Menambah jumlah observasi. Apabila datanya tidak dapat ditambah, teruskan

dengan model yang digunakan.

d. Mentransformasikan data ke dalam bentuk lain, misalnya logaritma natural, akar kuadrat atau bentuk first difference delta.

c. Uji Heteroskedastisitas

Uji heteroskedastisitas adalah untuk melihat apakah terdapat ketidaksamaan

varians dari residual satu ke pengamatan ke pengamatan yang lain. Model regresi yang memenuhi persyaratan adalah di mana terdapat kesamaan varians dari residual satu pengamatan ke pengamatan yang lain tetap atau disebut

homokedastisitas. Jika terdapat heterokedastisitas akan menyebabkan penaksiran koefisien-koefisien regresi menjadi tidak efisien dan hasil taksiran dapat menjadi

kurang atau melebihi dari yang semestinya. Dengan demikian, agar koefisien-koefisien regresi tidak menyesatkan, maka situasi heteroskedastisitas tersebut harus diuji dari model regresi.

Untuk menguji ada tidaknya heteroskedastisitas dapat dilakukan dengan metode scatter plot dengan memplotkan ZPRED (nilai prediksi) dengan SRESID

(nilai residualnya). Model yang baik didapatkan jika tidak terdapat pola tertentu pada grafik, seperti mengumpul ditengah, menyempit kemudian melebar atau sebaliknya melebar kemudian menyempit. Uji statistik yang dapat digunakan