THE EFFECT NET INCOME AND CURRENT RATIO TO CASH DIVIDEND ON COAL MINING COMPANY LISTED ON THE

INDONESIAN STOCK EXCHANGE

SKRIPSI

Diajukan Sebagai Salah Satu Syarat Untuk Menyelesaikan Program Sarjana (S1)

Jurusan Akuntansi

Disusun Oleh : HERLAS TIA DEKAYANI

21110226

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA BANDUNG

96

NIM : 21110226

Jurusan : Akuntansi Fakultas : Ekonomi Jenis Kelamin : Perempuan

Tempat Tanggal Lahir : Bandung, 10 Juni 1993 Agama : Islam

Alamat : Jl. Cikutra 201 Asrama Gupusmu 1 B/9 E-mail : [email protected]

Data Pendidikan : Pendidikan Formal

1. Tahun 1998-2004 : SDN Cikutra 5 Bandung

vii

LEMBAR PENGESAHAN

LEMBAR PERNYATAAN KEASLIAN

ABSTRACT ... i

ABSTRAK ... ii

MOTTO ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian.………....…………... 1

1.2 Identifikasi dan Rumusan Masalah . ... ...5

1.2.1 Identifikasi Masalah ... ... 5

1.2.2 Rumusan Masalah ... ... 6

1.3 Maksud dan Tujuan Penelitian... ... 6

1.3.1 Maksud Penelitian ... 6

1.3.2 Tujuan Penelitian ... 6

1.4 Kegunaan Penelitian... 7

1.4.1 Kegunaan Akademis ... 7

1.4.2 Kegunaan Praktis ... 7

1.5 Lokasi dan Waktu Penelitian ... 7

1.5.1 Lokasi Penelitian ... 7

1.5.2 Waktu Penelitian ... 8

viii

2.2 Kerangka Pemikiran ... 16

2.2.1 Pengaruh Laba Bersih terhadap Dividen Kas ... 17

2.2.2 Pengaruh Current Ratio terhadap Dividen Kas…. ... 17

2.2.3 Penelitian Sebelumnya…. ... 19

2.3 Hipotesis Penelitian ... 21

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian ... 22

3.2 Metode Penelitian... 22

3.2.1 Desain Penelitian ... 24

3.3 Operasional variabel... 26

3.4 Sumber Data... 29

3.5 Populasi dan Penarikan Sampel ... 29

3.6 Metode Pengumpulan Data ... 32

3.7 Metode Pengujian Data ... 33

3.7.1 Rancangan Analisis ... 33

3.7.2 Pengujian Hipotesis ... 40

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ... 44

4.1.1 Gambaran Umum Perusahaan ... 44

4.1.1.1 Sejarah Bursa Efek Indonesia ... 44

4.1.1.2 Struktur Organisasi ... 52

4.1.1.3 Uraian Tugas ... 54

4.1.1.4 Aktivitas Perusahaan ... 61

4.1.2 Analisis Deskriptif ... 62

4.1.2.1 Laba Bersih pada Perusahaan Pertambangan Batubara ... 62

ix

4.1.3.1 Pengujian Asumsi Klasik ... 73

4.1.3.2 Analisis Regresi Linier Berganda ... 77

4.1.3.3 Pengaruh Laba Bersih terhadap Dividen Kas ... 79

4.1.3.3 Pengaruh Current Ratio terhadap Dividen Kas ... 83

4.2 Pembahasan ... 87

4.2.1 Pengaruh Laba Bersih terhadap Dividen Kas ... 87

4.2.2 Pengaruh Current Ratio terhadap Dividen Kas ... 88

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 91

5.2 Saran ... 92

DAFTAR PUSTAKA ... 93

DAFTAR RIWAYAT HIDUP.... ... 97

93

Agus Sartono.2011. Manajemen Keuangan teori dan Aplikasi. Yogyakarta: BEF Ahmad Sandi dan Nur Fadjrih Asyik. 2013. Pengaruh Profitabilitas dan

Likuiditas terhadap Kebijakan Dividen Kas Pada perusahaan Otomotif.

Jurnal Ilmu dan Riset Akuntansi Volume 1 Nomor 1, Januari 2013. Sekolah Tinggi Ilmu Ekonomi Indonesia Surabaya

Aliminsyah.2007. Kamus Istilah Akuntansi. Bandung:CV Yrama Widya.

Andi Supangat. 2007. Statistika dalam Kajian Deskriftif, Inferensi dan Nonparametrik. Edisi Pertama. Jakarta: Kencana Prenada Media Group Bagad V.S. 2008. Managerial Economics And Financial Analysis.

Belkouli dan Ahmed Riahi. 2006. Accounting Theory. Edisi 5. Salemba Empat. Jakarta.

Darvil Abdullah Rakhman dan Brastoro.2012. Pengaruh Arus Kas Operasional, Laba Bersih, dan Cash Ratio terhadap Dividen Kas Perusahaan-perusahaan Industri Manufaktur yang terdaftar di BEI periode 2008-2009. Jurnal Manajemen Keuangan Volume 19 No.1 Maret 2012 ISSN: 0854-8153. Institut Bisnis dan Informatika Indonesia

Freddy Rangkuti. 2006, Analisis Swot Teknik Membedah Kasus Bisnis, Jakarta: Gramedia Pustaka Utama

Gitman, Lawrence J. 2003. Fundamental of Investing International. 10th ed., International Editions Financial Series. Boston: Addison-Wesley.

Henry Simamora. 2000, Akuntansi Basis Pengambilan Keputusan Bisnis, Jakarta : Salemba Empat

Husein Umar, 2005, “Metode Penelitian Untuk Skripsi dan Tesis Bisnis”, Jakarta : PT. Raja Grafindo Persada.

Ikatan Akuntan Indonesia. 2009. Standar Akuntansi Keuangan per 1 Juli 2009. Salemba Empat. Jakarta

Indra Bastian, 2006. Sistem Akuntansi Sektor Publik, Edisi 2, Jakarta : Salemba Empat

Juliana Kurniawan dan Yuliawati Tan.2013. Prediksi Laba Bersih dan Arus Kas Operasi terhadap Dividen Badan Usaha Sektor Manufaktur di BEI periode 2008-2011. Jurnal Ilmiah Mahasiswa Universitas Surabaya Volume 1 Nomor 1

Johansa Tancara.2006. Pengaruh Arus Kas Operasional, Laba Bersih , CashRatio dan Earning per Share terhadap Dividen Kas Perusahaan Manufaktur yang terdaftar di BEJ. ISSN 1829-6661 Vol.3 No.2&3 Desember 2006 Kieso, Donald E, et.al. 2002. Akuntansi Intermediate. Jakarta: Erlangga

M Fakhruddin. 2008. Go Public: Strategi Pendanaan dan Peningkatan Nilai Perusahaan. Jakarta: Gramedia

M Hanafi dan Abdul Halim. 2007. Analisa Laporan Keuangan. Edisi Ketiga.

Yogyakarta: UPP STIM YKPN.

Michell Suharli 2006. Akuntansi untuk Bisnis Jasa dan Dagang, Edisi Pertama,. Graha Ilmu, Yogyakarta.

M. Nafarin. 2007. Penganggaran Perusahaan. Jakarta: Salemba Empat Mohammad Nazir. 2003. Metode Penelitian. Jakarta: Ghalia Indonesia.

Muhammad Ridha Ramli dan Muhammad Arfan.2011. Pengaruh Laba, Arus Kas Operasi, Arus Kas Bebas dan pembayaran dividen kas sebelunya terhadap Dividen Kas yang Diterima Oleh Pemegang Saham. Jurnal Telaah dan Risen Akuntansi Vol. 4 No.2 Juli 2011. Universitas Syiah Kuala

Rudianto, 2009. Pengantar Akuntansi, Jakarta:Erlangga

Smith Jay M, K.Fred Skousen, 2004, Akuntansi Intermediate, cetakan kelima belas, Penerbit : Gloria Aksara, Pratama, Jakarta

Soemarso S. R. 2004. “Akuntansi Suatu Pengantar”. Buku satu. Edisi lima.

Jakata: Salemba Empat

Stice, Earl K., James D. Stice and K.Fred Skousen. 2009. Akuntansi Intermatdiate Buku Satu Edisi 16. Jakarta: Salemba Empat

Sugiyono.2012.Metode Penelitian Pendidikan.Bandung: CV Alfabeta.

Sumani 2012. Analsis Pengaruh Return On Equity, Current Ratio, Debt to Total Assets dan Earning Per Share terhadap Cash Dividend pada perusahaan Non Jasa Keuangan yang Go Public di Bursa Efek Indonesia. Jurnal Aplikasi Manajemen Volume 10, No 1 Maret 2012. Universitas Jember Suwardjono. 2008. Teori Akuntansi Perekayasaan Pelaporan Keuangan.

Yogyakarta : BPFE

Swawidji Widiatmodjo, 2004. Cara Cepat Memulai Investasi Saham Panduan Bagi Pemula. Jakarta : Gramedia

Tri Kunawangsih dan Anto Pracoyo. 2006. Aspek Dasar Ekonimi Mikro. Jakarta: IKAPI

Umi,Narimawati dkk. 2010. Penulisan Karya Ilmiah:Paduan Awal Menyusun Skripsi dan Tugas Akhir. Jakarta: Penerbit Genesis

www.idx.co.id www.merdeka.com

www.elibunikom.ac.id

iv

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah SWT, yang telah melimpahkan rahmat dan karunia-Nya kepada penulis, sehingga akhirnya penulis dapat menyelesaikan Skripsi yang berjudul “Pengaruh Laba Bersih dan Current Ratio Terhadap Dividen Kas Pada Perusahaan Pertambangan Batubara

yang terdaftar di Bursa Efek Indonesia (BEI)”.

Mengingat keterbatasan, pengetahuan, kemampuan, pengalaman dan waktu dari penulis, maka penulis menyadari bahwa laporan skripsi ini tidak luput dari berbagai kekurangan. Oleh karena itu penulis mengharapkan saran dan kritik yang membangun untuk perbaikan serta penambahan pengetahuan bagi penulis khususnya, dan untuk peneliti selanjutnya yang membutuhkan pada umumnya. Selama penyusunan skripsi ini, penulis terima kasih kepada Ibu Lilis Puspitawati ,SE.,M.Si.,Ak.CA selaku pembimbing yang telah banyak memberikan bimbingan, arahan. Selain itu, pada kesempatan ini penulis ingin menyampaikan rasa terima kasih kepada:

1. Dr. Ir. Eddy Soeryanto Soegoto, M.Sc selaku Rektor Universitas Komputer Indonesia.

2. Prof. Dr. Hj. Dwi Kartini, SE., Spec.Lic, Selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia.

v

4. Inta Budi Setyanusa, SE.,M.Ak selaku dosen Wali 4AK5 yang telah memberikan banyak dukungan dan saran kepada penulis.

5. Bapak / Ibu Dosen Fakultas Ekonomi Universitas Komputer Indonesia 6. Seluruh Staff Kesekretariatan Program Studi Akuntansi (Ibu Dona dan Ibu

Senny).

7. Yang tercinta kedua orang tuaku yang peneliti sayangi, terima kasih atas dukungan, kasih sayang dan doanya yang tiada hentinya Hanya Allah SWT yang mampu membalas kebaikan Bapak dan Ibu. Teriring doa ini “

Semoga Allah SWT senantiasa memberikan rahmat dan kemuliaan-Nya” 8. Kakak-kakakku Telly Susilawati dan Dedi Sutardi yang telah memberikan

limpahan kasih sayang kepada penulis serta dengan tiada hentinya telah memberikan dorongan baik secara moril maupun materil dan doanya yang selalu di berikan untuk penulis.

9. Semua para sahabatku Ape, Amalia, Ajeng, Hari dan teman 4AK5 lainnya terimakasih atas semua saran, nasihat dan dukungan yang terbaik kepada penulis baik secara moril dan materil serta doanya yang tak kunjung henti 10.Semua pihak yang tidak bisa peneliti sebutkan satu persatu, yang telah

banyak membantu peneliti dalam menyelesaikan penelitian ini.

vi

Akhir kata peneliti berharap semoga penyusunan penelitian ini dapat bermanfaat dan memberikan sumbangan pemikiran bagi kita semua.

Bandung, Agustus 2014

Peneliti

9 BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Laba Bersih

Pengertian laba secara umum adalah selisih dari pendapatan di atas biaya-biayanya dalam jangka waktu (periode) tertentu.

Pengertian laba menurut M.Nafarin (2007:788) yaitu sebagai berikut :

Laba (income) adalah perbedaan antara pendapatan dengan keseimbangan biaya-biaya dan pengeluaran untuk periode tertentu

Menurut Soemarso SR pengertian laba yaitu (2004:245) sebagai berikut :

“Laba adalah selisih lebih pendapatan atas beban sehubungan dengan

usaha untuk memperoleh pendapatan tersebut selama periode tertentu”.

Sedangkan menurut Suwardjono (2008 : 464) mengatakan bahwa :

“Laba dimaknai sebagai imbalan atas upaya perusahaan menghasilkan

barang dan jasa. Ini berarti laba merupakan kelebihan pendapatan diatas biaya (biaya total yang melekat dalam kegiatan produksi dan penyerahan

Menurut Stice Skousen (2009:240) mengatakan bahwa :

“Laba adalah pengambilan atas investasi kepada pemilik. Hal ini

mengukur nilai yang dapat diberikan oleh entitas kepada investor dan

entitas masih memiliki kekayaan yang sama dengan posisi awalnya”

Dari beberapa pengertian di atas dapat disimpulkan bahwa laba merupakan selisih lebih pendapatan atas beban sehubungan dengan usaha untuk memperoleh pendapatan tersebut selama periode tertentu, laba dimaknai sebagai imbalan atas upaya perusahaan menghasilkan barang dan jasa.

2.1.1.1 Definisi Laba Bersih

Definisi laba bersih menurut Soemarso SR (2004 : 227) adalah sebagai berikut :

“Angka terakhir dalam laporan laba rugi adalah Laba Bersih (net income).

Jumlah ini merupakan kenaikan bersih terhadap modal. Sebaliknya, apabila perusahaan menderita rugi, angka terakhir dalam laporan laba rugi

adalah rugi bersih (net loss)”.

Pengertian laba bersih menurut Henry Simamora (2000:25) adalah sebagai berikut :

“Laba bersih adalah perbedaan antara pendapatan dengan beban, jika

Sedangkan pengertian laba bersih menurut Smith Skousen (2004:119) adalah sebagai berikut :

“Laba Bersih merupakan perbedaan antara jumlah pendapatan yang

diperoleh suatu satuan usaha selama periode tertentu dan jumlah biaya yang dapat diaplikasikan kepada pendapatan”.

Dari beberapa pengertian di atas dapat disimpulkan bahwa laba bersih merupakan perbedaan antara jumlah pendapatan yang diperoleh dengan beban, jika pendapatan melebihi beban maka hasilnya laba bersih. Angka terakhir dalam laporan laba rugi adalah Laba Bersih (net income).

Laba bersih bisa dihitung menggunakan rumus :

Donald E. Kieso (2002: 155)

Dari rumus di atas dapat di jelaskan sebagai berikut :

Pendapatan usaha adalah pendapatan yang diperoleh dari aktivitas pokok atau

utama perusahaan.

Beban pokok penjualan adalah biaya yang dikeluarkan oleh perusahaan dalam

rangka pengaadaan barang yang dijual.

Sales Revenue (Pendapatan Usaha)

Cost of Goods sold (Beban pokok Penjualan)-

Gross Profit (Laba Kotor) Operating Expenses (Beban Operasi) -

Operating Income (Laba Usaha) Other Income/Expenses (Pendapatan/Beban

Lain-lain)-Income Before Tax (Laba sebelum Pajak) Income tax expenses (Beban Pajak

Laba kotor adalah selisih antara harga pokok penjualan dengan penjuaalan.

Beban operasi adalah beban yang timbul secara langsung dalam rangka

penjualan barang dagang meliputi gaji pegawai penjualan, perlengkapan dan penusutan peralatn.

Laba usaha adalah pendapatan perusahaan dikurangi biaya eksplisit atau biaya

akuntansi perusahaan

Pendapatan/ beban lain-lain adalah pendapatan dan beban yang diperoleh atau

berasal dari sumber selain aktivitas utama perusahaan seperti pendapatan bunga dan biaya bunga

Laba sebelum pajak adalah laba bersih sebelum dikurangi kewajiban pajak

Beban pajak penghasilan adalah Jumlah Pajak Penghasilan yang dialokasikan

untuk periode yang bersangkutan.

2.1.2 Current Ratio

Definisi Current Ratio Menurut Hanafi dan Halim (2007:76) adalah sebagai berikut :

“Current ratio menunjukkan kemampuan suatu perusahaan memenuhi

kewajiban kewajiban keuangannya yang segera harus dibayar dengan menggunakan liabilitas lancar.

Menurut Freddy Rangkuti (2006:71) current ratio adalah sebagai berikut :

“current ratio adalah rasio antara harta lancar (current assets) dengan

Sedangkan menurut V.S Bagad (2008:8-3)

“Current ratio is the ratio of current assets and current liabilities. Current

ratio is also called as working capital ratio.

Dari beberapa pengertian di atas dapat disimpulkan bahwa current ratio

adalah rasio yang menunjukan kemampuan suatu perusahaan untuk memenuhi kewajiabannya yang segera harus dibayar menggunakan harta lancar dan hutang lancar.

Current ratio dapat dihitung menggunakan rumus sebagai berikut :

Hanafi dan Halim (2007:76)

Dari rumus di atas dapat dijelaskan sebagai berikut :

Aktiva Lancar adalah uang kas (tunai) atau aktiva-aktiva lainnya yang layak

diharapkan dapat dicairkan menjadi uang tunai atau dipakai habis atau dijual selaama satu per periode operasi-operasi normal perusahaan.

Kewajiban lancar adalah kewajiban yang harus dibayar atau dilakukan

perusahaaan dalam jangka pendek (kurang dari satu tahun).

2.1.3 Dividen Kas

Definisi dividen menurut Rudianto (2009:308) adalah sebagai berikut :

“Dividen adalah bagian dari laba yang diperoleh perusahaan dan diberikan

oleh perusahaan kepada pemegang saham sebagai imbalan atas

kesediaannya menanamkan hartanya didalam perusahaan”. Current ratio = Aktiva lancar x100%

Pengertian dividen menurut Indra Bastian (2006:104) adalah sebagai berikut :

“Dividen adalah keuntungan perusahaan dengan nama dan dalam bentuk

apa pun”.

Sedangkan menut PSAK No.23 (2009 : 1) mengatakan bahwa :

”Dividen adalah distribusi laba kepada pemegang ekuitas sesuai dengan

proporsi mereka dari jenis modal tertentu”.

Dari beberapa pengertian di atas dapat disimpulkan bahwa dividen merupakan bagian laba atau pendapatan perusahaan yg besarnya ditetapkan oleh direksi serta disahkan oleh rapat umum pemegang saham (RUPS) untuk dibagikan kepada para pemegang saham sesuai dengan proporsi jumlah lembar saham yang dimiliki.

2.1.3.1Jenis-jenis Dividen

Menurut Hendy M. Fakhruddin (2008:195) dividen dapat dibedakan menjadi beberapa jenis, yaitu :

1. Dividen Tunai (Cash dividend) 2. Dividen saham (stock dividend) 3. Property dividend

2.1.3.2Dividen Kas

Definisi Dividen Kas menurut Hendy M. Fakhruddin (2008:195) adalah sebagai berikut :

“Dividen Tunai (Cash Dividend) adalah dividen yang dibagi kepada

pemegang saham dalam bentuk kas (tunai)”.

Menurut Sapto Raharjo (2006:61) dividen kas adalah sebagai berikut :

“Dividen tunai adalah pembayaran dividen dalam bentuk uang tunai

kepada para pemegang saham”.

Sedangkan menurut Ahmed Raihi dan Belkouli (2006:265) dividen kas adalah sebagai berikut :

“Cash Dividen ialah dividen yang diberikan oleh perusahaan kepada para

pemegang sahamnya dalam bentuk uang tunai (cash)”.

Dari beberapa pengertan di atas dapat disimpulkan bahwa dividen kas adalah pembayaran dividen yang dibagikan kepada para pemegang saham dalam bentuk kas/tunai.

Dividen kas dapat dihitung dengan menggunakan rumus sebagai berikut :

Aliminsyah dan Padji (2007:35)

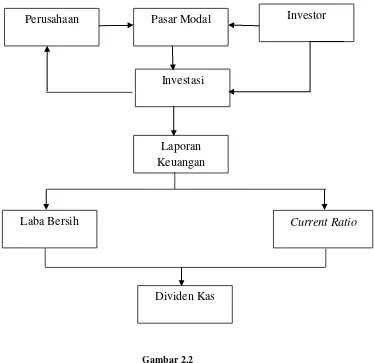

2.2 Kerangka Pemikiran

Menurut (Suharli 2004:14) Laba bersih selain didistribusikan kepada para pemegang saham, sebagian sisa laba yang diperoleh oleh perusahaan akan digunakan untuk membiayai investasi. Apabila kondisi perusahaan sedang baik,

perusahaan cenderung melakukan investasi dari pada membayar dividen dalam jumlah yang besar.

Menurut (Imelda Christy dan Inung Wijayanti : 2013) Laba bersih selalu dikaitkan sebagai salah satu indikator kemampuan perusahaan dalam membayar dividen sehingga perusahaan cenderung memelihara kebijakan dividen secara teratur.

Menurut Agnes Sawir (2003:8) Current ratio merupakan ukuran yang paling umum digunakan untuk mengetahui kesanggupan memenuhi kewajiban jangka pendek, karena rasio ini menunjukan seberapa jauh tuntutan dari kreditor jangka pendek dipenuhi oleh aktiva yang diperkirakan menjadi uang tunai dalam

periode yang sama dengan jatuh tempo utang”

Sedangkan menurut (Sartono : 2011) current ratio menunjukan keyakinan investor terhadap kemampuan perusahaan membayar dividen yang dijanjikan.

Menurut (Juliana Kurniawan : 2006) Pentingnya dividen kas bagi para investor menyebabkan para investor memerlukan laporan Keuangan agar dapat melihat prospek penerimaan kas dari dividen atau bunga, dan pendapatan dari penjualan, pelunaasan dari sekuritas atau utang,

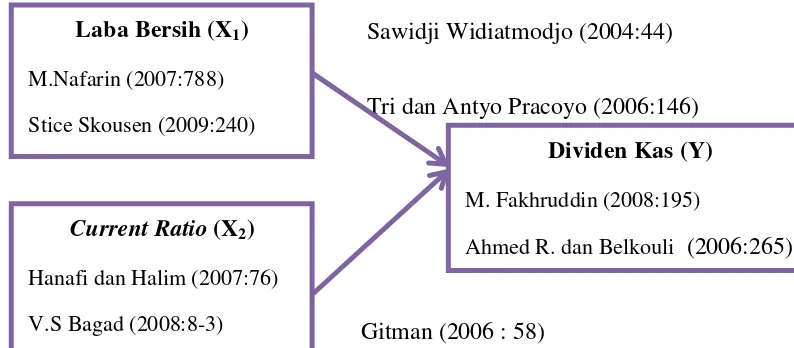

2.2.1 Pengaruh Laba Bersih terhadap Dividen Kas

Sedangkan menurut Tri Kunawangsih pracoyo dan antyo Pracoyo (2006:146), Setiap pemilik saham berhak atas keuntungan/laba perusahaan. Laba bersih yang dibagikan dikenal dengan istilah dividend, sedangkan yang ditahan ditanamkan kembali dalam perusahan disebut dengan laba ditahan”.

Sementara menurut (Muhammad Ridha Ramli dan Muhammad Arfan : 2011) dalam penelitiannya , Laba memiliki hubungan yang positif dengan dividen kas, hal ini terlihat dimana umumnya perusahaan akan menaikkan dividen bila terjadi peningkatan laba, sedangkan menurut (Darvil : 2012) Besar kecilnya laba yang diperoleh perusahaan akan mempengaruhi besar kecilnya dividen yang dibagikan. Penelitian ini di dukung juga oleh penelitian (Sri Hasnawati dan Novi Septriana : 2008) yang menyatakaan laba bersih perusahaan yang berasal dari kegiatan pokonya dengan menggunakan modal yang ada akan sangat berperan dalam pengambilan keputusan pembagian dividen tunai perusahaan.

2.2.2 Pengaruh Currennt Ratio terhadap Deviden Kas

Menurut Gitman (2006:58) mengungkapkan adanya keterkaitan rasio lancar terhadap dividen kas yaitu, Current Ratio dapat menggambarkan kemampuan perusahaan dalam membagi utang lancar dengan aktiva lancar yang tersedia, jika cara meningkatkan atau tinggi berarti membuktikan semakin tinggi kemampuan perusahaan yang memenuhi kewajiban financial jangka pendeknya, sehingga kebijakan dividen memungkinkan untuk dibagikank epada pemegang

saham”.

Sedangkan menurut (Sulastri dan Harmadi : 2009) semakin tinggi

kewajiban jangka pendeknya termasuk didalamnya membayar dividen kas yang terutang, sementara menurut (Ahmad Sandy dan Nur Fadjrih : 2013) Jika rasio

current ratio tinggi maka perusahaan memiliki kemampuan yang tinggi untuk memenuhi kewajiban jangka pendek berupa dividen kas. Jika rasio CR tinggi maka investor dapat memperoleh dividen kas sesuai dengan harapan pada saat berinvestasi.

Sawidji Widiatmodjo (2004:44)

Tri dan Antyo Pracoyo (2006:146)

Gitman (2006 : 58)

Sulastri dan Harmadi (2009)

Gambar 2.1

Paradigma Penelitian

Dividen Kas (Y) M. Fakhruddin (2008:195)

Ahmed R. dan Belkouli (2006:265)

Current Ratio (X2) Hanafi dan Halim (2007:76) V.S Bagad (2008:8-3)

2.2.3 Penelitian Sebelumnya

Perusahaan Manufaktur

Gambar 2.2

Kerangka Pemikiran

2.3 Hipotesis Penelitian

Hipotesis menurut Sugiyono (2001:39) adalah : “ Hipotesis merupakan

jawaban sementara terhadap rumusan masalah penelitian.”

Berdasarkan kerangka pemikiran teoritis tersebut, maka dapat diajukan hipotesis pengaruh Laba Bersih dan Current Ratio sebagai berikut:

H1 : Laba Bersih berpengaruh positif terhadap deviden kas. H2 : Current Ratio berpengaruh positif terhadap deviden kas.

Laba Bersih Current Ratio

Pasar Modal

Investasi

Laporan Keuangan

Investor Perusahaan

22 BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Menurut Husein Umar (2005 : 303) menjelaskan bahwa objek penelitian adalah sebagai berikut :

”Objek penelitian menjelaskan tentang apa dan atau siapa yang menjadi

objek penelitian, juga dimana dan kapan penelitian dilakukan. Bisa juga ditambahkan hal – hal lain jika dianggap perlu”.

Objek penelitian yang diteliti adalah Laba Bersih, Current Ratio dan Dividen Kas pada perusahaan pertambangan batubara yang terdaftar di BEI periode 2009-2012

3.2 Metode Penelitian

Menurut Sugiyono (2012: 2) metode penelitian adalah:

“Metode penelitian merupakan cara ilmiah untuk mendapatkan data yang

valid dengan tujuan dapat ditemukan, dibuktikan dan dikembangkan suatu pengetahuan sehingga pada gilirannya dapat digunakan untuk memahami,

memecahkan dan mengantisipasi masalah”.

Menurut Umi Narimawati (2010:29) metode penelitian adalah :

“Metode penelitian merupakan cara penelitian yang digunakan untuk

Metode secara etimologi berasal dari bahasa Yunani yaitu methodos yang berarti cara atau jalan menuju suatu jalan. Secara terminologi, menurut Rosady Ruslan (2008: 24) metode adalah kegiatan ilmiah yang berkaitan dengan suatu cara kerja (sistematis) untuk memahami suatu subjek atau objek penelitian, sebagai upaya untuk menemukan jawaban yang dapat dipertanggungjawabkan secara ilmiah dan termasuk keabsahannya..

Menurut pandangan Sugiyono (2004 : 7) pengertian metode deskriptif adalah sebagai berikut :

“Metode deskriptif adalah penelitian yang dilakukan untuk

menggambarkan variable mandiri, baik hanya pada satu variable atau lebih (variable yang berdiri sendiri) tanpa membuat perbandingan dan mencari

variable itu dengan variable lain”.

Sedangkan pengertian metode verifikatif menurut Sugiyono (2012:8) adalah sebagai berikut :

”Metode verifikatif diartikan sebagai penelitian yang dilakukan terhadap

populasi atau sampel tertentu dengan tujuan untuk menguji hipotesis yang

telah ditetapkan.”

3.2.1 Desain Penelitian

Menurut Moh.Nazir (2003 : 84) mengatakan bahwa desain penelitian adalah semua proses yang diperlukan dalam perencanaan dan pelaksanaan penelitian.

Menurut Sugiyono (2011:20) penjelasan proses penelitian disampaikan seperti teori sebagai berikut :

Proses penelitian meliputi : 1. Sumber Masalah

2. Rumusan Masalah 3. Landasan Teori 4. Perumusan Hipotesis 5. Pengumpulan data 6. Analisis data

7. Kesimpulan dan saran

Berdasarkan teori diatas proses penelitian dalam penelitian ini adalah : 1. Sumber masalah

- Pada Tahun 2013 Laba Bersih PT Bukit Asam Tbk (PTBA) menurun namun perusahaan tetap membagikan dividen dalam jumlah besar. - Pada tahun 2012 current ratio PT Bayan Resources Tbk (BYAN)

meningkat namun tidak membagikan dividen.

2. Rumusan masalah

- Seberapa besar pengaruh laba bersih terhadap dividen kas pada perusahaan pertambangan batubara yang terdaftar di BEI ?

- Seberapa besar pengaruh current ratio terhadap deviden kas pada perusahaan pertambangan batubara yang terdaftar di BEI?

3. Landasan Teori

Untuk menjawab hipotesis dalam penelitian ini yang terdapat dalam rumusan masalah maka diperlukan sumber data teoritis yang relevan atau dalam penelitian sebelumnya dengan tema yang sama untuk digunakan dalam menjawab pertanyaan sementara.

4. Perumusan hipotesis

Jawaban sementara terhadap masalah yang masih bersifat praduga karena masih harus dibuktikan kebenarannya disebut hipotesis. Hipotesis yang diajukan dalam penelitian ini adalah :

H1 = Laba Bersih berpengaruh positif terhadap Dividen Kas pada perusahaan pertambangan batubara yang terdaftar di BEI periode 2009-2012

H2 = Current Ratio berpengaruh positif terhadap Dividen Kas pada perusahaan pertambangan batubara yang terdaftar di BEI periode 2009-2012

Untuk menguji hipotesis tersebut peneliti dapat memilih metode penelitian yang sesuai, pertimbangan ideal untuk memilih metode itu adalah tingkat ketelitian data yang diharapkan dan konsisten yang dikehendaki. Sedangkan pertimbangan praktis adalah, tersedianya dana, waktu, dan kemudahan yang lain. Pada penelitian ini, metode penelitian yang digunakan adalah metode analisis deskriptif dan verifikatif..

6. Menyusun instrument penelitian

Setelah metode penelitian yang sesuai dipilih, maka peneliti dapat menyusun instrumen penelitian. Instrumen ini digunakan sebagai alat pengumpul data. Instrument dalam penelitian ini berbentuk data kuantitatif yang diperoleh dari hasil observasi dan dokumentasi.

7. Kesimpulan

Kesimpulan adalah pendapat terakhir dari uraian beberapa informasi yang berupa jawaban terhadap rumusan masalah dan membuat keputusan terhadap hasil uji hipotesis.

3.3 Operasionalisasi Variable

Operasional variabel menurut Sugiyono (2010:58) merupakan ”Segala

sesuatu yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik

Berdasarkan metode penelitian yang digunakan, maka variabel yang digunakan adalah:

1. Variabel Independent (X)

Variabel independent adalah variabel yang mempengaruhi keberadaan Variabel Dependent (Y). Besarnya perubahan pada variable ini tergantung dari besaran variable bebas/ Independen. Variable Independen akan memberi peluang kepada perubahan variabel terkait/ dependen yaitu sebesar koefisien (besaran) perubahan dalam variabel independen. Dalam penelitian ini, variabel bebas adalah Laba Bersih (X1) dan Current Ratio (X2), karena variabel tersebut dapat saling berdiri sendiri dan akan berpengaruh kuat terhadap variasi dividen kas.

2. Variabel Dependent (Y)

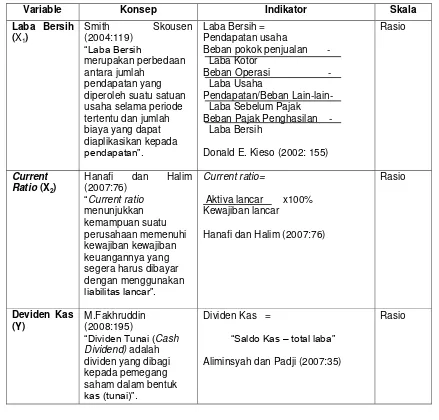

Table 3.1

Berikut adalah tabel operasional variabel

Variable Konsep Indikator Skala

Laba

3.4 Sumber Data

Menurut Andi Supangat (2007: 2) data sekunder adalah sebagai berikut : Data sekunder adalah data yang diperoleh secara tidak langsung untuk mendapatkan informasi (keterangan) dari objek yang diteliti, biasanya data tersebut diperoleh dari tangan pihak kedua baik dari objek individual (responden) maupun dari suatu badan (instansi) yang dengan sengaja melakukan pengumpulan data dari instansi-instansi atau badan lainnya umtuk keperluan penelitian dari para pengguna.

Data yang digunakan dalam penelitian ini adalah data sekunder yang berupa laporan keuangan perusahaan selama 4 periode yaitu dari tahun 2009 sampai dengan 2012. Data penelitian didapatkan dari situs Bursa Efek Indonesia,

www.idx.co.id

3.5 Populasi dan Penarikan Sample 1. Populasi

Menurut Sugiono (2004: 72) Populasi adalah wilayah generalisasi yang terdiri atas objek dan subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari, kemudian ditarik kesimpulannya.

Sedangkan menurut Andi Supangat (2007 : 3) menyatakan bahwa Populasi adalah sekumpulan objek yang akan dijadikan sebagai bahan penelitian (penelaahan) dengan ciri mempunyai karakteristik".

kemudian dapat membantu dalam penarikan kesimpulan. Dalam penelitian ini populasi yang digunakan yaitu pada 21 perusahaan pertambangan batubara yang terdaftar di Bursa Efek Indonesia (BEI) dengan laporan keuangan selama 4 tahun yaitu dari tahun 2009 sampai dengan 2012 dengan 21 perusahaan

2 Atlas Resources Tbk

3 ATKP Resources Tbk

4 Borneo Lumbung Energi & Metal Tbk 5 Berau Coal Energy Tbk

6 Baramulti Suksessarana Tbk

7 Bumi Resources Tbk

8 Bayan Resources Tbk

9 Indo Setu Bara Resources Tbk

10 Darma Henwa Tbk

11 Delta Dunia Makmur Tbk 12 Golden Energy Mines Tbk 13 Garda Tujuh Buana Tbk

14 Harum Energy Tbk

15 Indo Tambangraya Megah Tbk 16 Resouces Alam Indonesia Tbk 17 Samindo Resources Tbk 18 Perdana Karya Perkasa Tbk

19 Tambang Batubara Bukit Asam Tbk

20 Petrosea Tbk

21 Toba Bara Sejahtera Tbk

2. Sampel

Menurut Sugiyono (2010:81) sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut.

pengambilan sampel yang digunakan dalam penelitian ini adalah Nonprobability Sampling.

Menurut Sugiyono (2010:84) nonprobability sampling adalah Teknik pengambilan sampel yang tidak memberi peluang/kesempatan yang sama bagi setiap unsur atau anggota populasi untuk dipilih menjadi sampel. Teknik

nonprobability sampling yang digunakan penulis dalam penelitian ini yaitu dengan menggunakan teknik sampling purposive.

Pengertian sampling purposive menurut Sugiyono (2010:85) adalah teknik penentuan sampel dengan pertimbangan tertentu.

Penentuan sampel yang digunakan dalam penelitian ini meliputi:

1. Data yang diambil adalah data laporan keuangan perusahaan selama 4 tahun dari tahun 2009 sampai tahun 2012.

2. Perusahaan pertambangan batubara tersebut telah menerbitkan laporan Keuangan yang telah di audit pada tahun 2009 sampai dengan tahun 2012. 3. Perusahaan pertambangan batubara tersebut membagikan dividen dari tahun

2009 sampai tahun 2012.

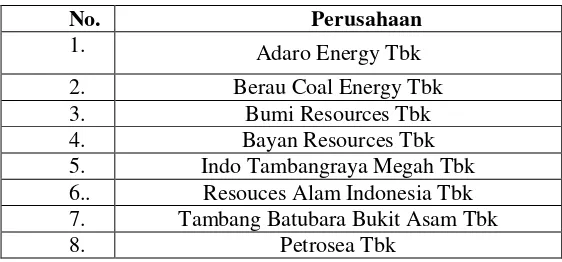

Tabel 3.3

Daftar Perusahaan yang menjadi sampel

No. Perusahaan

1. Adaro Energy Tbk

2. Berau Coal Energy Tbk

3. Bumi Resources Tbk

4. Bayan Resources Tbk

5. Indo Tambangraya Megah Tbk 6.. Resouces Alam Indonesia Tbk 7. Tambang Batubara Bukit Asam Tbk

3.6Metode Pengumpulan Data

Teknik pengumpulan data merupakan cara-cara untuk memperoleh data dan keterangan yang diperlukan dalam penelitian. Adapun teknik pengumpulan data yang akan diteliti yaitu dilakukan dengan cara:

1. Penelitian Lapangan (Field Research)

Yaitu penelitian yang dilakukan secara langsung diperusahaan yang menjadi objek penelitian. Data yang diperoleh merupakan data primer yang diperoleh dengan cara:

a. Dokumen-dokumen

Pengumpulan data dengan cara mencatat data yang berhubungan dengan masalah yang akan diteliti dari dokumen-dokumen yang berhubungan dengan perusahaan. Penelitian ini dilakukan terhadap kegiatan dari seluruh objek penelitian , dengan cara dokumentasi, yaitu mengumpulakan bahan-bahan yang tertulis berupa data laporan keuangan.

2. Penelitian Kepustakaan (Library Research)

3.7 Metode Pengujian Data 3.7.1 Rancangan Analisis

Menurut Umi Narimawati (2010:41) mendefinisikan rancangan analisis sebagai berikut:

“Rancangan analisis adalah proses mencari dan menyusun secara

sistematis data yang telah diperoleh dari hasil observasi lapangan, dan dokumentasi dengan cara mengorganisasikan data ke dalam kategori, menjabarkan ke dalam unit-unit, melakukan sintesa, menyusun ke dalam pola, memilih mana yang lebih penting dan yang akan dipelajari dan membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain”.

Peneliti melakukan analisa terhadap data yang telah diuraikan dengan menggunakan metode analisis deskriptif dan verifikatif.

1. Analisis Deskriptif

Menurut Sugiyono (2004:169) menjelaskan bahwa analisis deskriptif adalah :

“Statistik yang digunakan untuk menganalisa data dengan cara

mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi”

2. Analisis Verifikatif

Menurut Sugiyono (2010:8) menjelaskan bahwa analisis verifikatif adalah

“Analisis model dan pembuktian yang berguna untuk mencari kebenaran

dari hipotesis yang diajukan.

Determinasi. Alasan menggunakan analisis tersebut karena analisis regresi dan korelasi digunakan untuk mempelajari hubungan antara dua variable atau lebih, dengan maksud bahwa dari hubungan tersebut dapat memperkirakan (memprediksi) besarnya dampak kuantitatif yang terjadi dari perubahan suatu kejadian terhadap kejadian lainnya (Andi Supangat, 2010:325).

Adapun langkah-langkah analisis verifikatif yang diuraikan diatas adalah sebagai berikut :

1. Analisis Regresi Linier Berganda

Menurut Ghozali (2005:92) untuk menguji model pengaruh dan hubungan variabel bebas yang lebih dari dua variabel terhadap variabel tergantung digunakan persamaan regresi linier berganda (multiple linear regression method).

Garis regresi (regression line/line of the best fit/estimating line) adalah suatu garis yang ditarik diantara titik scatter diagram sedemikian rupa sehingga dapat dipergunakan untuk menaksir besarnya variabel yang satu berdasarkan variabel yang lain, dan dapat juga dipergunakan untuk mengetahui macam korelasinya (positif atau negatifnya), (Andi Supangat, 2010:325). Berikut ini persamaan Regresi Linier Berganda:

Keterangan:

Y = Dependent Variable (Dividen Kas)

a = Konstanta, merupakan nilai terikat yang dalam hal ini adalah Y pada saaat variabel bebasnya adalah 0 ( , =0)

= Current Ratio

= Koefisien regresi berganda antara variabel bebas terhadap variabel terikat , apabila variabel bebas diangap konstan.

= Koefisien regresi berganda antara variabel bebas terhadap variabel terikat, apabila variabel bebas diangap konstan.

Jika dan positif, maka hal ini menunjukkan hubungan yang searah antara variabel bebas dengan variabel terikat. Dengan kata lain peningkatan atau penurunan besarnya variabel bebas akan diikuti oleh peningkatan atau penurunan besarnya variabel terikat. Sedangkan jika nilai dan negatif berarti menunjukkan hubungan yang berlawanan antara variabel bebas dengan variabel terikat. Dengan kata lain setiap peningkatan besarnya nilai variabel bebas akan diikuti oleh penurunan besarnya nilai variabel terikat, dan sebaliknya.

Untuk memperoleh hasil yang lebih akurat pada regresi berganda, maka perlu dilakukan pengujian asumsi klasik. Terdapat beberapa asumsi yang harus dipenuhi terlebih dahulu sebelum menggunakan Multiple Linear Regression

sebagai alat untuk menganalisis pengaruh variabel-variabel yang diteliti. Beberapa asumsi itu diantaranya:

a. Uji Normalitas

distribusi normal atau mendekati normal, sehingga layak dilakukan pengujian secara statistik.

Menurut Singgih Santoso (2002:393), dasar pengambilan keputusan bisa dilakukan berdasarkan probabilitas (Asymtotic Significance), yaitu:

1. Jika probabilitas > 0,05 maka distribusi dari populasi adalah normal. 2. Jika probabilitas < 0,05 maka populasi tidak berdistribusi secara normal.

Pengujian secara visual dapat juga dilakukan dengan metode gambar normal Probability Plots dalam program SPSS. Dasar pengambilan keputusan :

1. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal, maka dapat disimpulkan bahwa model regresi memenuhi asumsi normalitas.

2. Jika data menyebar jauh dari garis diagonal dan tidak mengikuti arah garis diagonal, maka dapat disimpulkan bahwa model regresi tidak memenuhi asumsi normalitas. (Singgih Santoso, 2002:322).

Selain itu uji normalitas digunakan untuk mengetahui bahwa data yang diambil berasal dari populasi berdistribusi normal. Uji yang digunakan untuk menguji kenormalan adalah uji Kolmogorov-Smirnov. Berdasarkan sampel ini akan diuji hipotesis nol bahwa sampel tersebut berasal dari populasi berdistribusi normal melawan hipotesis tandingan bahwa populasi berdistribusi tidak normal.

b. Uji Multikolinieritas

1. Koefisien-koefisien regresi menjadi tidak dapat ditaksir.

2. Nilai standar error setiap koefisien regresi menjadi tidak terhingga.

Dengan demikian berarti semakin besar korelasi diantara sesama variabel, maka tingkat kesalahan dari koefisien regresi semakin besar yang mengakibatkan standar errornya semakin besar pula. Cara yang digunakan untuk mendeteksi ada tidaknya multikoliniearitas adalah dengan menggunakan Variance Inflation Factors (VIF),

Dimana adalah koefisien determinasi yang diperoleh dengan meregresikan salah satu variabel bebas Xi terhadap variabel bebas lainnya. Jika nilai VIF nya kurang dari 10 maka dalam data tidak terdapat Multikolinieritas (Gujarati, 2003: 362)

c. Uji Heteroskedastisitas

yang signifikan, maka kesimpulannya terdapat heteroskedastisitas (varian dari residual tidak homogen) (Gujarati, 2003: 406).

2. Analisis Korelasi

Analisis korelasi bertujuan untuk mengukur kekuatan asosiasi (hubungan) linier antara dua variabel. Korelasi juga tidak menunjukkan hubungan fungsional. Dengan kata lain, analisis korelasi tidak membedakan antara variabel dependen dengan variabel independen. Dalam analisis regresi, analisis korelasi yang digunakan juga menunjukkan arah hubungan antara variabel dependen dengan variabel independen selain mengukur kekuatan asosiasi (hubungan).

Sedangkan untuk mencari koefisien korelasi antara variabel dan Y, Variabel dan Y, sebagai berikut:

(Sumber: Nazir , 2003:464)

Langkah-langkah perhitungan uji statistik dengan menggunakan analisis korelasi dapat diuraikan sebagai berikut:

a. Koefisien korelasi parsial

Koefisien korelasi parsial antar terhadap Y, bila dianggap konstan dapat dihitung dengan menggunakan rumus sebagai berikut:

b. Koefisien korelasi parsial

Koefisien korelasi parsial antar terhadap Y, apabila dianggap konstan dapat dihitung dengan menggunakan rumus sebagai berikut:

(Sumber: Nazir 2003: 464)

1) Apabila (-) berarti terdapat hubungan negatif. 2) Apabila (+) berarti terdapat hubungan positif. Interprestasi dari nilai koefisien korelasi :

1. Jika r = -1 atau mendekati -1, maka hubungan antara kedua variabel kuat dan mempunyai hubungan yang berlawanan (jika X naik maka Y turun atau sebaliknya)

2. Jika r = +1 atau mendekati +1, maka hubungan yang kuat antara variabel X dan variabel Y dan hubungannya searah.

Sedangkan harga r akan dikonsultasikan dengan table interprestasi nilai r sebagai berikut :

Tabel 3.4

Pedoman untuk memberikan Interpretasi Koefisien Korelasi

Interval Koefisien Tingkat Hubungan 0,00 – 0,199

0,20 – 0,399 0,40 – 0,599 0,60 – 0,799 0,80 – 1,000

Sangat rendah Rendah Sedang Kuat

3. Koefisien Determinasi

Koefisien Determinasi merupakan ukuran (besaran) untuk menyatakan tingkat kekuatan hubungan dalam bentuk persen (%), (Andi Supangat, 2010:341). Koefisien determinasi digunakan untuk mengetahui seberapa besar pengaruh antara variabel bebas laba bersih dan current ratio terhadap dividen kas sebagai variabel terikat, maka rumus persamaan yang dapat digunakan, yaitu:

Keterangan :

Kd : Koefisien determinasi r2 : Koefisien korelasi

3.7.2 Pengujian Hipotesis

Menurut Sumadi Suryabrata (2006:21) hipotesis penelitian adalah jawaban sementara terhadap masalah penelitian, yang kebenarannya masih harus diuji secara empiris. Hipotesis merupakan jawaban terhadap masalah penelitian yang secara teoretis dianggap paling mungkin dan paling tinggi tingkat kebenarannya. Dalam penelitian ini akan di uji seberapa besar pengaruh dari variabel bebas yaitu laba bersih dan current ratio variabel terikat yaitu dividen kas.

1. Hipotesis Penelitian

didasarkan pada fakta-fakta empiris yang diperoleh melalui pengumpulan data. Hipotesis dinyatakan sebagai jawaban teoritis terhadap rumusan masalah penelitian, dalam penellitian ini hipotesis yang digunakan adalah Hipotesis nol (Ho) dan Hipotesis alternative (Ha). Kedua hipotesis tersebut adalah sebagai berikut:

: Tidak terdapat pengaruh antara laba bersih dan current ratio terhadap dividen kas.

: Terdapat pengaruh antara laba bersih dan current ratio terhadap dividen kas

2. Hipotesis Statistik

Hipotesis statistik merupakan jenis hipotesis yang dirumuskan dalam bentuk notasi statistik. Hipotesis ini dirumuskan berdasarkan pengamatan peneliti terhadap populasi dalam bentuk angka-angka (kuantitatif). Dalam penellitian ini hipotesis yang digunakan adalah Hipotesis nol (Ho) dan Hipotesis alternative (Ha). Kedua hipotesis tersebut adalah sebagai berikut:

; ρ = 0, Laba Bersih tidak berpengaruh terhadap Dividen Kas

; ρ ≠ 0, Laba Bersih berpengaruh terhadap Dividen Kas

; ρ = 0, Current Ratio tidak berpengaruh terhadap Dividen Kas

A. Pengujian Hipotesis

Uji t dilakukan untuk mengetahui ada tidaknya pengaruh secara parsial variabel independen terhadap variabel dependen. Penetuan hasil pengujian (penerimaan / penolakan H0) dapat dilakukan dengan membandingkan thitung dengan ttabel atau juga dapat dilihat dari nilai signifikannya.

Untuk menguji pengaruh laba bersih dan current ratio terhadap dividen kas maka dilakukan pengujian statistik secara parsial dengan langkah sebagai berikut:

a. Merumuskan hipotesis statistik antara variabel bebas terhadap variabel terikat.

b. Menentukan tingkat signifikansi

Ditentukan dengan 5% dari derajat bebas (dk) = n - k – l, untuk menentukan ttabel sebagai batas daerah penerimaan dan penolakan hipotesis. Tingkat signifikan yang digunakan adalah 0,05 atau 5% karena dinilai cukup untuk mewakili hubungan variabel-variabel yang diteliti dan merupakan tingkat signifikasi yang umum digunakan dalam suatu penelitian.

c. Mencari nilai thitung

Nilai statistik thitung yang digunakan pada pengujian parsial. Untuk mencari thiung dapat dilakukan dengan menggunakan rumus sebagai berikut:

√

dimana:

r2y = korelasi antara current ratio dan dividen kas

n = jumlah sampel atau data

t1 = thitung untuk laba bersih t2 = thitung untuk current ratio

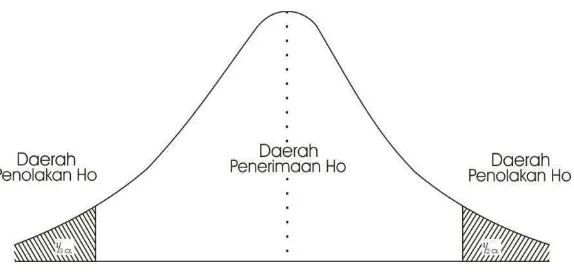

d. Menentukan daerah penerimaan atau penolakan hipotesis dengan membandingkan thitung dengan ttabel dengan ketentuan sebagai berikut:

1. Jika thitung ≥ ttabel maka Ho ada di daerah penolakan atau ditolak (berpengaruh signifikan)

2. Jika thitung ≤ ttabel maka Ho ada di daerah penerimaan atau diterima (tidak berpengaruh signifikan)

Gambar 3.1

Uji Daerah Penerimaan dan Penolakan Hipotesis

e. Penarikan Kesimpulan Hipotesis

berpengaruh terhadap Dividen Kas yang diberikan. Tingkat signifikannya yaitu 5

% (α = 0,05), artinya jika hipotesis nol ditolak (diterima) dengan taraf

91

Berdasarkan hasil penelitian mengenai pengaruh laba bersih dan current ratio terhadap dividen kas pada maka pada bagian akhir dalam penelitian ini dapat ditarik kesimpulan sekaligus saran sebagai berikut:

5.1Kesimpulan

1. Laba bersih pada perusahaan pertambangan batubara setiap tahunnya berfluktuasi. Laba bersih tertinggi terjadi pada tahun 2011. Meningkatnya laba bersih secara umum disebabkan meningkatnya pendapatan yang diperoleh perusahaan. Berdasarkan pengujian dengan menggunakan uji T diperoleh kesimpulan bahwa laba bersih berpengaruh signifikan terhadap dividen kas pada perusahaan pertambangan batubara dan memiliki hubungan positif artinya semakin tinggi laba bersih maka dividen kas akan semakin tinggi. Persentase koefisien determinasi laba bersih terhadap dividen kas tidak dominan berarti faktor lain lebih besar pengaruhnya terhadap dividen kas dibandingka laba bersih

5.2Saran

Berdasarkan kesimpulan di atas, maka penulis memberikan beberapa saran sebagai berikut :

Sebaiknya pihak manajemen perusahaan dapat lebih meningkatkan kembali

besarnya pendapatan. Hal ini dapat dilakukan dengan cara lebih menekan jumlah beban yang harus dikeluarkan sehingga jumlah pendapatan yang diterima akan menunjukan nilai yang lebih besar daripada jumlah beban yang harus dikeluarkan. Hal ini berguna dalam menentukan keputusan pada pembagian dividen kas dimasa yang akan datang

1

COMPANY LISTED ON THE INDONESIAN STOCK EXCHANGE

Lilis Puspitawati

This research was conducted on the coal mining company listed on the Indonesia Stock Exchange. The phenomenon that occurs is the increase in cash dividend payments but the company's net income decreased and when the current ratio Remembering the companies do not pay dividends. The purpose of this study is to determine how much influence net income to cash dividends on coal mining company.

The method used in this research is descriptive method and verification method. Sampling technique used was purposive sampling, number of samples taken 8 company for 4 years. The test statistic used is multiple linear regression analysis, the classical assumption test, correlation analysis, and the determination coefficient T test using SPSS 17.0 for Windows.

Results of research conducted showed that partially significant effect on net income and cash dividends significant effect on the current ratio of cash dividends.

Keywords: Net Income, Current Ratio, Cash Dividen

I. PENDAHULUAN

1.1 Latar Belakang Penelitian

Perkembangan industri di Indonesia yang pesat dalam beberapa tahun yang lalu memerlukan pendanaan dalam jumlah yang sangat besar. Penyediaan dana tersebut dapat dipenuhi dari dalam negeri dan pinjaman dari luar negeri. Penyediaan dana dari dalam negeri dapat dilakukan dengan cara investasi dan pasar modal yaitu melalui go public dengan menjual saham kepada calon investor di pasar modal. Dengan adanya penjualan saham di pasar modal perusahaan mengeluarkan laporan keuangan (Hermawan, 1997).

2

berjalan, sementara prospek realisasi keuntungan modal diperoleh dimasa, artinya untuk memperoleh capital gain harus berani untuk berspekulasi bahwa harga saham yang akan datang lebih besar dari pada harga saham pada waktu pembelian sehingga dividen lebih baik dari pada capital gain (Atmaja 1994 : 287).

Pemegang saham dapat memperoleh dua jenis dividen, yaitu dividen kas dan non kas. Dividen kas (cash dividend) adalah dividen yang dibayar oleh emiten kepada pemegang saham dalam bentuk uang tunai. Dividen non kas adalah dividen yang dibayarkan dalam bentuk saham dengan proporsi tertentu (Ahmad Sandy : 2013).

Kebijakan dividen kas sebuah perusahaan memiliki dampak penting bagi banyak pihak yang terlibat di masyarakat (Suharli : 2006). Bagi para pemegang saham atau investor, dividen kas merupakan tingkat pengembalian investasi mereka berupa kepemilikan saham yang diterbitkan perusahaan lain. Di dalam menentukan besaran jumlah dividen yang akan dibagikan manajemen sering dihadapkan pada suatu keputusan yang sulit. Kesulitan ini disebabkan oleh manajemen harus mempertimbangkan pembayaran dividen yang lebih kecil, lebih besar, tetap ataupun stabil, karena setiap keputusan pembayaran dividen akan berakibat investor bereaksi atas saham perusahaan (M.Ridha Ramli : 2011).

Dalam pembayaran dividen, perusahaan dapat menggunakan bentuk-bentuk tertentu pembayaran dividen. Salah satunya kebijakan dividen dapat dibayarkan dalam bentuk dividen tunai (cash dividend). Dividen tunai atau Cash dividend adalah pembayaran dividen dalam bentuk uang tunai, dividen ini merupakan jenis dividen yang paling umum dan pada saat diumumkan akan menjadi kewajiban bagi perusahaan. Pembayaran dalam bentuk tunai lebih banyak diinginkan investor dari pada bentuk lain, karena pembayaran dividen tunai membantu mengurangi ketidakpastian dalam melaksanakan aktivitas investasinya pada suatu perusahaan (Riska Riastuty : 2011)

Faktor-faktor yang mempengaruhi pembagian dividen kas adalah, factor posisi likuiditas, pembayaran kembali hutang perusahaan, tingkat ekspandi, akses perusahaan ke pasar modal, posisi pemegang saham, prediksi earning, ownership control, dan inflasi (Erawati dan Sisdayani : 2005)

Faktor lain yang mempengaruhi dividen kas yaitu laba bersih, Laba memiliki hubungan yang positif dengan dividen kas, hal ini terlihat dimana umumnya perusahaan akan menaikkan dividen bila terjadi peningkatan laba (Muhammad Ridha Ramli : 2011)

Selain Laba Bersih faktor lain yang mempengaruhi dividen kas yaitu current ratio, current ratio juga dipertimbangkan oleh manajemen perusahaan dalam pembayaran besarnya dividen kas, sehingga kemampuan perusahaan memenuhi kewajiban jangka pendeknya dipertimbangkan oleh manajemen dalam pembayaran dividen kas (Sulastri dan Harmadi : 2009).

Adapun kondisi yang terjadi di lapangaan yang peneliti ambil dari media online merdeka.com 27 Maret 2014 dalam judul “Meski laba turun 37 persen, Bukit Asam tetap bagi dividen Rp.1 triliun”, menurut Direktur Utama PT Bukit Asam Tbk (PTBA) Milawarma PT Bukit AsamTbk (PTBA) mencatatkan laba bersih pada 2013 sebesar Rp 1,83 triliun, dari total penjualan Rp 15 triliun. Nominal ini anjlok 37 persen di banding tahun sebelumnya, akibat turunnya harga batubara di pasar internasional ke level USD 76 per ton, Walau situasi sedang tidak menguntungkan PTBA tetap membagikan dividen dalam jumlah besar, mencapai 55 persen dari total laba bersih, atau setara Rp 1 triliun.

Terdapat fenomena pada PT Bayan Resources Tbk (BYAN) dimana pada tahun 2012 current ratio meningkat namun perusahaan tidak membagikan dividennya.

Berdasarkan latar belakang diatas, peneliti melakukan penelitian dengan judul “Pengaruh

3

2. Seberapa besar pengaruh current ratio terhadap deviden kas pada perusahaan pertambangan batubara yang terdaftar di BEI?

II. KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1 Kajian Pustaka

2.1.1 Laba Bersih

Definisi laba bersih menurut Smith Skousen (2004:119) adalah : “Laba Bersih merupakan perbedaan antara jumlah pendapatan yang diperoleh suatu satuan usaha selama periode tertentu dan jumlah biaya yang dapat diaplikasikan kepada pendapatan”.

Sedangkan menurut Henry Simamora (2000:25) laba bersih adalah : “Laba bersih adalah perbedaan antara pendapatan dengan beban, jika pendapatan melebihi beban maka hasilnya laba bersih”.

Menurut Donald E. Kieso (2002: 155) Laba bersih dihitung menggunakan rumus :

2.1.2 Current Ratio

Definisi Current Ratio Menurut Hanafi dan Halim (2007:76) adalah : “Current ratio menunjukkan kemampuan suatu perusahaan memenuhi kewajiban kewajiban keuangannya yang segera harus dibayar dengan menggunakan liabilitas lancar.

Sedangkan Menurut Freddy Rangkuti (2006:71) current ratio adalah : “current ratio adalah rasio antara harta lancar (current assets) dengan hutang lancar (current liabilities).

Menurut Hanafi dan Halim (2007:76) Current Ratio dihitung menggunakan rumus :

.

2.1.3 Dividen Kas

Definisi Dividen Kas menurut Hendy M. Fakhruddin (2008:195) adalah : “Dividen Tunai (Cash Dividend) adalahdividen yang dibagi kepada pemegang saham dalam bentuk kas (tunai)”.

Menurut Sapto Raharjo (2006:61) dividen kas adalah : “Dividen tunai adalah pembayaran dividen dalam bentuk uang tunai kepada para pemegang saham”.

Sales Revenue (Pendapatan Usaha)

Cost of Goods sold (Beban pokok Penjualan)-

Gross Profit (Laba Kotor) Operating Expenses (Beban Operasi) -

Operating Income (Laba Usaha) Other Income/Expenses (Pendapatan/Beban

Lain-lain)-Income Before Tax (Laba sebelum Pajak) Income tax expenses (Beban Pajak

Penghasilan)-Net income (Laba bersih)

4

2.2 Kerangka Pemikiran

Menurut (Suharli 2004:14) Laba bersih selain didistribusikan kepada para pemegang saham, sebagian sisa laba yang diperoleh oleh perusahaan akan digunakan untuk membiayai investasi. Apabila kondisi perusahaan sedang baik, perusahaan cenderung melakukan investasi dari pada membayar dividen dalam jumlah yang besar.

Menurut (Imelda Christy dan Inung Wijayanti : 2013) Laba bersih selalu dikaitkan sebagai salah satu indikator kemampuan perusahaan dalam membayar dividen sehingga perusahaan cenderung memelihara kebijakan dividen secara teratur.

Menurut Agnes Sawir (2003:8) Current ratio merupakan ukuran yang paling umum digunakan untuk mengetahui kesanggupan memenuhi kewajiban jangka pendek, karena rasio ini menunjukan seberapa jauh tuntutan dari kreditor jangka pendek dipenuhi oleh aktiva yang diperkirakan menjadi uang tunai dalam periode yang sama dengan jatuh tempo utang”

Sedangkan menurut (Sartono : 2011) current ratio menunjukan keyakinan investor terhadap kemampuan perusahaan membayar dividen yang dijanjikan.

Menurut (Juliana Kurniawan : 2006) Pentingnya dividen kas bagi para investor menyebabkan para investor memerlukan laporan Keuangan agar dapat melihat prospek penerimaan kas dari dividen atau bunga, dan pendapatan dari penjualan, pelunaasan dari sekuritas atau utang,

2.2.1 Pengaruh Laba Bersih Terhadap Dividen Kas

Menurut Sawidji Widiatmodjo (2004:44) Laba yang tinggi akan menyebabkan semakin besar pula kemungkinan mendapat pembagian dividen yang tinggi.

Sedangkan menurut Tri Kunawangsih pracoyo dan antyo Pracoyo (2006:146), Setiap pemilik saham berhak atas keuntungan/laba perusahaan. Laba bersih yang dibagikan dikenal dengan istilah dividend, sedangkan yang ditahan ditanamkan kembali dalam perusahan disebut dengan laba ditahan”.

Sementara menurut (Muhammad Ridha Ramli dan Muhammad Arfan : 2011) dalam penelitiannya , Laba memiliki hubungan yang positif dengan dividen kas, hal ini terlihat dimana umumnya perusahaan akan menaikkan dividen bila terjadi peningkatan laba, sedangkan menurut (Darvil : 2012) Besar kecilnya laba yang diperoleh perusahaan akan mempengaruhi besar kecilnya dividen yang dibagikan. Penelitian ini di dukung juga oleh penelitian (Sri Hasnawati dan Novi Septriana : 2008) yang menyatakaan laba bersih perusahaan yang berasal dari kegiatan pokonya dengan menggunakan modal yang ada akan sangat berperan dalam pengambilan keputusan pembagian dividen tunai perusahaan.

2.2.1 Pengaruh Current Ratio Terhadap Dividen Kas

Menurut Gitman (2006:58) mengungkapkan adanya keterkaitan rasio lancar terhadap dividen kas yaitu, Current Ratio dapat menggambarkan kemampuan perusahaan dalam membagi utang lancar dengan aktiva lancar yang tersedia, jika cara meningkatkan atau tinggi berarti membuktikan semakin tinggi kemampuan perusahaan yang memenuhi kewajiban financial jangka pendeknya, sehingga kebijakan dividen memungkinkan untuk dibagikank epada pemegang saham”.

Sedangkan menurut (Sulastri dan Harmadi : 2009) semakin tinggi current ratio berarti semakin besar kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya termasuk didalamnya membayar dividen kas yang terutang, sementara menurut (Ahmad Sandy dan Nur Fadjrih : 2013) Jika rasio

current ratio tinggi maka perusahaan memiliki kemampuan yang tinggi untuk memenuhi kewajiban jangka

5

H1 = Laba Bersih berpengaruh terhadap Dividen Kas H2 = Current Ratio berpengaruh terhadap Dividen Kas

III. OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian

Menurut Husein Umar (2005 : 303) pengertian objek penelitian adalah : ”Objek penelitian menjelaskan tentang apa dan atau siapa yang menjadi objek penelitian, juga dimana dan kapan penelitian dilakukan. Bisa juga ditambahkan hal –hal lain jika dianggap perlu”.

Objek penelitian yang diteliti adalah Laba Bersih, Current Ratio dan Dividen Kas pada perusahaan pertambangan batubara yang terdaftar di BEI periode 2009-2012

3.2 Metode Penelitian

Menurut Sugiyono (2012: 2) metode penelitian merupakan cara ilmiah untuk mendapatkan data yang valid dengan tujuan dapat ditemukan, dibuktikan dan dikembangkan suatu pengetahuan sehingga pada gilirannya dapat digunakan untuk memahami, memecahkan dan mengantisipasi masalah”.

Dalam penelitian ini menggunakan metode deskriptif verifikatif sebagai metode penelitian. Metode ini digunakan peneliti untuk meguji lebih dalam apakah terdapat pengaruh dari Laba Bersih dan Current Ratio terhadap Deviden Kas dan juga untuk menguji teori dengan pengujian suatu hipotesis apakah diterima atau ditolak.

3.2.1 Desain Penelitian

Pengertian desain penelitian menurut Moh.Nazir (2003:84) adalah semua proses yang diperlukan dalam perencanaan dan pelaksanaan penelitian.

Menurut Sugiyono (2011:30) menjelaskan proses penelitian sebagai berikut: “Proses penelitian meliputi:

Berdasarkan teori diatas proses penelitian dalam penelitian ini adalah : 1. Sumber masalah

- Pada Tahun 2013 Laba Bersih PT Bukit Asam Tbk (PTBA) menurun namun perusahaan tetap membagikan dividen dalam jumlah besar.

- Pada tahun 2012 current ratio PT Bayan Resources Tbk (BYAN) meningkat namun tidak membagikan dividen.

2. Rumusan masalah

Penelitian ini mempunyai rumusan masalah sebagai berikut :

- Seberapa besar pengaruh laba bersih terhadap dividen kas pada perusahaan pertambangan batubara yang terdaftar di BEI ?

6

Jawaban sementara terhadap masalah yang masih bersifat praduga karena masih harus dibuktikan kebenarannya disebut hipotesis. Hipotesis yang diajukan dalam penelitian ini adalah :

H1 = Laba Bersih berpengaruh positif terhadap Dividen Kas pada perusahaan pertambangan batubara yang terdaftar di BEI periode 2009-2012

H2 = Current Ratio berpengaruh positif terhadap Dividen Kas pada perusahaan pertambangan batubara yang terdaftar di BEI periode 2009-2012

5. Metode penelitian

Untuk menguji hipotesis tersebut peneliti dapat memilih metode penelitian yang sesuai, pertimbangan ideal untuk memilih metode itu adalah tingkat ketelitian data yang diharapkan dan konsisten yang dikehendaki. Sedangkan pertimbangan praktis adalah, tersedianya dana, waktu, dan kemudahan yang lain. Pada penelitian ini, metode penelitian yang digunakan adalah metode analisis deskriptif dan verifikatif..

6. Menyusun instrument penelitian

Setelah metode penelitian yang sesuai dipilih, maka peneliti dapat menyusun instrumen penelitian. Instrumen ini digunakan sebagai alat pengumpul data. Instrument dalam penelitian ini berbentuk data kuantitatif yang diperoleh dari hasil observasi dan dokumentasi.

7. Kesimpulan

Kesimpulan adalah pendapat terakhir dari uraian beberapa informasi yang berupa jawaban terhadap rumusan masalah dan membuat keputusan terhadap hasil uji hipotesis.

3.3 Operasionalisasi Variabel

Operasionalisasi variabel menurut Sugiyono (2010:58) merupakan ”Segala sesuatu yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulannya.”

Berdasarkan metode penelitian yang digunakan, maka variabel yang digunakan adalah: 1. Variabel Bebas (Independent Variable)

Menurut Sugiono (2006:33) pengertian variabel bebas merupakan ”Variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbul variabel terikat”.

Terdapat dua variabel bebas yang diteliti dalam penelitian ini, yaitu: Laba Bersih (X1) dan

Current Ratio (X2).

2. Variabel Terikat (Dependent Variable)

Menurut Sugiono (2006:33) variabel terikat merupakan ”Variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas”.

Variabel terikat(Y) pada penelitian ini adalah Dividen Kas.

3.4 Sumber Data

Sumber data yang digunakan dalam penelitian ini adalah data sekunder.

7

Berdasarkan pengertian di atas, populasi merupakan obyek atau subyek yang berada pada suatu wilayah dan memenuhi syarat tertentu yang berkaitan dengan masalah dalam penelitian maka yang menjadi populasi yang digunakan penelitian ini adalah laporan keuangan 21 perusahaan pertambangan batubara selama 4 tahun dari tahu 2009-2012.

b. Sampel

Menurut Sugiyono (2010:81) sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut.

Adapun teknik pengambilan sampel yang digunakan dalam penelitian ini adalah Nonprobability Sampling.

Menurut Sugiyono (2010:84) nonprobability sampling adalah Teknik pengambilan sampel yang tidak memberi peluang/kesempatan yang sama bagi setiap unsur atau anggota populasi untuk dipilih menjadi sampel. Teknik nonprobability sampling yang digunakan penulis dalam penelitian ini yaitu dengan menggunakan teknik sampling purposive.

Pengertian sampling purposive menurut Sugiyono (2010:85) adalah teknik penentuan

sampel dengan pertimbangan tertentu.

Penentuan sampel yang digunakan dalam penelitian ini meliputi:

1. Data yang diambil adalah data laporan keuangan perusahaan selama 4 tahun dari tahun 2009 sampai tahun 2012.

2. Perusahaan pertambangan batubara tersebut telah menerbitkan laporan Keuangan yang telah di audit pada tahun 2009 sampai dengan tahun 2012.

3. Perusahaan pertambangan batubara tersebut membagikan dividen dari tahun 2009 sampai tahun 2012.

3.6 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini dengan dua cara, yaitu Penelitian Lapangan (Field Research) dan Studi Kepustakaan (Library Reseach).

3.7 Metode Pengujian Data 3.7.1 Rancangan Analisis

Menurut Umi Narimawati (2010:41) mendefinisikan rancangan analisis sebagai berikut: “Rancangan analisis adalah proses mencari dan menyusun secara sistematis data yang telah diperoleh dari hasil observasi lapangan, dan dokumentasi dengan cara mengorganisasikan data ke dalam kategori, menjabarkan ke dalam unit-unit, melakukan sintesa, menyusun ke dalam pola, memilih mana yang lebih penting dan yang akan dipelajari dan membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain”.

Peneliti melakukan analisa terhadap data yang telah diuraikan dengan menggunakan metode analisis deskriptif dan verifikatif.

Dalam penelitian ini, penulis menggunakan metode analisis regresi linier berganda digunakan untuk membuktikan sejauh mana pengaruh laba bersih dan current ratio terhadap dividen kas. Analisis regresi berganda digunakan untuk menaksirkan bagaimana variabel dependen, bila dua atau lebih variabel independen sebagai indikator.

3.7.2 Pengujian Hipotesis