KEMENTERIAN KEUANGAN REPUBLIK INDONESIA 010

Teks penuh

Gambar

Dokumen terkait

Peraturan Menteri Keuangan Republik Indonesia Nomor 208/PMK.03/2009 Tentang Besarnya Perhitungan Angsuran Pajak yang Harus Dibayar Sendiri oleh Wajib Pajak Baru, Bank, Sewa

Dengan hasil penelitian yang menunjukkan bahwa hasil penghitungan Pajak Penghasilan Pasal 21 karyawan tetap berdasarkan Peraturan Menteri Keuangan Nomor 122/PMK.010/2015

bahwa untuk melaksanakan ketentuan Pasal 3 Peraturan Menteri Keuangan Nomor 150/PMK.03/2010 tentang Klasifikasi dan Penetapan Nilai Jual Objek Pajak sebagai Dasar

Berdasarkan Pasal 4 ayat 1 Keputusan Manteri Keuangan Republik Indonesia No 255/PMK.03/2008 tentang perhitungan besarnya angsuran pajak penghasilan dalam tahun pajak

Pada saat Peraturan Menteri Keuangan ini mulai berlaku, Peraturan Menteri Keuangan Nomor 154/KMK.03/2010 tentang Pemungutan Pajak Penghasilan Pasal 22 Sehubungan Dengan Pembayaran

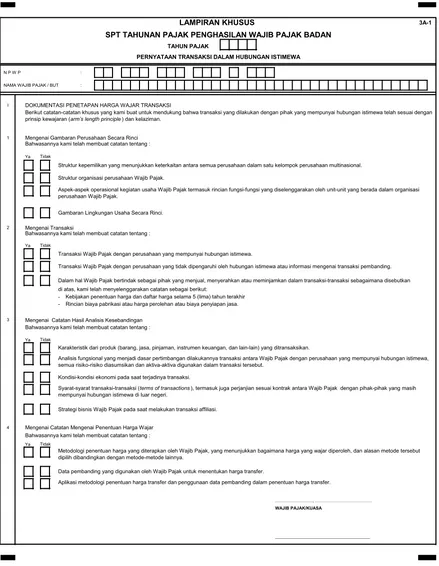

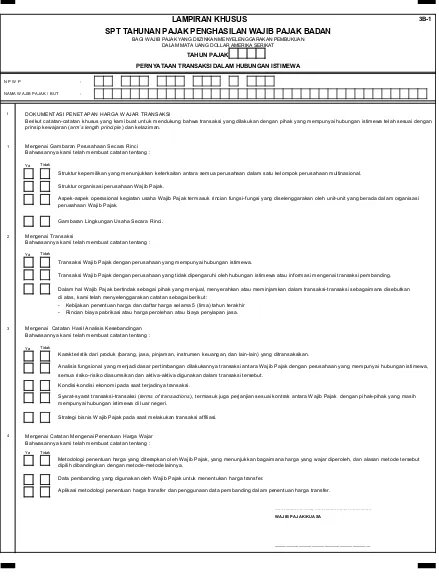

LEMBAR PENGHITUNGAN FASILITAS PENGURANGAN TARIF PAJAK PENGHASILAN BAGI WAJIB PAJAK BADAN DALAM NEGERI BERDASARKAN PASAL 31E AYAT (1) UNDANG-UNDANG PAJAK.

Pajak Penghasilan Pasal 25 adalah besarnya angsuran pajak dalam tahun pajak berjalan yang harus dibayar sendiri oleh Wajib Pajak untuk setiap bulan adalah sebesar Pajak

Sesuai dengan Pasal 11 ayat (3) Peraturan Menteri Keuangan Nomor 151/PMK.03/2013 tentang Tata Cara Pembuatan dan Tata Cara Pembetulan atau Penggantian Faktur Pajak mengatur