DAFTAR PUSTAKA

Ambar teguh sulistiani (2003:223) penerbit rineka cipta judul sumber daya

manusia 2003

Anwar Prabu Mangkunegara. 2000. Manajemen Sumber Daya Manusia

Perusahaan. PT. Remaja Rosdakarya. Bandung.

Cushway Barry. 1996. The Fast-Track BMA Series, Human Resources

Management. PT Elex Media Computindo Gramedia. Jakarta.

https://sites.google.com/site/ Penganggaran Perusahaan/pengertian-Defenisi-Manfaat-Tujuan anggaran. 29 Mei 2014.05.37 A.M

Malayu S.P Hasibuan. 2000. Manajemen Sumber Daya Manusia. PT. Gunung Agung. Jakarta

Sanusi, Anwar, 2011. Metodologi Penelitian Bisnis. Jakarta: Salemba Empat.

Veithzal Rivai. 2004. Manajemen Sumber Daya Manusia Untuk Perusahaan.

Cetakan Pertama. PT. Raja Grafindo. Jakarta.

Whitmore John. 1997. Coaching For Performance (Seni Mengarahkan Untuk

Mendongkrak Kinerja). PT Gramedia Pustaka Utama. Jakarta.

BAB III PEMBAHASAN

3.1 Pengertian Kinerja

Kinerja dalam organisasi merupakan jawaban dari berhasil atau tidaknya

tujuan organisasi yang telah ditetapkan.Para atasan atau manajer sering tidak

memperhatikan kecuali sudah amat buruk atau segala sesuatu jadi serba

salah.Terlalu sering manajer tidak mengetahui betapa buruknya kinerja telah

merosot sehingga perusahaan / instansi menghadapi krisis yang serius.Kesan –

kesan buruk organisasi yang mendalam berakibat dan mengabaikan tanda – tanda

peringatan adanya kinerja yang merosot.

1. Kinerja menurut Anwar Prabu Mangkunegara (2000 : 67) : Kinerja (

prestasi kerja ) adalah hasil kerja secara kualitas dan kuantitas yang

dicapai oleh seseorang pegawai dalam melaksanakan tugasnya sesuai

dengan tanggung jawab yang diberikan kepadanya”.

2. Menurut Ambar Teguh Sulistiyani (2003 : 223) : Kinerja seseorang

merupakan kombinasi dari kemampuan, usaha dan kesempatan yang dapat

dinilai dari hasil kerjanya”.

3. Maluyu S.P. Hasibuan (2001:34) mengemukakan “kinerja (prestasi kerja)

adalah suatu hasil kerja yang dicapai seseorang dalam melaksanakan tugas

tugas yang dibebankan kepadanya yang didasarkan atas kecakapan,

pengalaman dan kesungguhan serta waktu

4. Menurut John Whitmore (1997 : 104) : Kinerja adalah pelaksanaan

fungsi-fungsi yang dituntut dari seseorang,kinerja adalah suatu perbuatan, suatu

prestasi, suatu pameran umum ketrampilan

5. Menurut Barry Cushway (2002 : 1998) : Kinerja adalah menilai

bagaimana seseorang telah bekerja dibandingkan dengan target yang telah

ditentukan”.

6. Menurut Veizal Rivai ( 2004 : 309) mengemukakan kinerja adalah :

merupakan perilaku yang nyata yang ditampilkan setiap orang sebagai

prestasi kerja yang dihasilkan oleh karyawan sesuai dengan perannya

dalam perusahaan”.

7. Menurut Robert L. Mathis dan John H. Jackson Terjamahaan Jimmy

Sadeli dan Bayu Prawira (2001 : 78) : menyatakan bahwa kinerja pada

dasarnya adalah apa yang dilakukan atau tidak dilakukan karyawan

8. Menurut John Witmore dalam Coaching for Perfomance (1997 : 104) :

kinerja adalah pelaksanaan fungsi-fungsi yang dituntut dari seorang atau

suatu perbuatan, suatu prestasi, suatu pameran umum keterampilan

9. Kinerja merupakan suatu kondisi yang harus diketahui dan

dikonfirmasikan kepada pihak tertentu untuk mengetahui tingkat

pencapaian hasil suatu instansi dihubungkan dengan visi yang diemban

suatu organisasi atau perusahaan serta mengetahui dampak positif dan

negatif dari suatu kebijakan operasional.

10.Mink (1993 : 76) : mengemukakan pendapatnya bahwa individu yang

memiliki kinerja yang tinggi memiliki beberapa karakteristik, yaitu

(a) berorientasi pada prestasi

(b) memiliki percaya diri

(c) berperngendalian diri

(d) kompetensi.

3.2 Penilaian Kinerja

Penilaian kinerja pada dasarnya merupakan faktor kunci guna mengembangkan suatu organisasi secara efektif dan efisien, karena adanya kebijakan atau program yang lebih baik atas sumber daya manusia yang ada dalam organisasi.Penilaian kinerja individu sangat bermanfaat bagi dinamika pertumbuhan organisasi secara keseluruhan, melalui penilaian tersebut maka dapat diketahui kondisi sebenarnya tentang bagaimana kinerja karyawan.

1. Menurut Bernardin dan Russel ( 1993 : 379 ) : A way of measuring the contribution of individuals to their organization “. Penilaian kinerja adalah

cara mengukur konstribusi individu ( karyawan) kepada organisasi tempat mereka bekerja

2. Menurut Cascio ( 1992 : 267 ) : penilaian kinerja adalah sebuah gambaran atau deskripsi yang sistematis tentang kekuatan dan kelemahan yang terkait dari seseorang atau suatu kelompok

4. Menurut Henry Simamora ( 338 : 2004 ) “ penilaian kinerja adalah proses yang dipakai oleh organisasi untuk mengevaluasi pelaksanaan kerja individu karyawan

3.3 Faktor-Faktor Kinerja

Menurut Robert L. Mathis dan John H. Jackson (2001 : 82) : faktor-faktor yang memengaruhi kinerja individu tenaga kerja, yaitu:

1. Kemampuan mereka 2. Motivasi

3. Dukungan yang diterima

4. Keberadaan pekerjaan yang mereka lakukan 5. Hubungan mereka dengan organisasi

Berdasarkaan pengertian di atas, penulis menarik kesimpulan bahwa

kinerjamerupakan kualitas dan kuantitas dari suatu hasil kerja (output) individu

maupun kelompok dalam suatu aktivitas tertentu yang diakibatkan oleh

kemampuan alami atau kemampuan yang diperoleh dari proses belajar serta

keinginan untuk berprestasi. menurut Mangkunegara (2000) menyatakan bahwa

faktor yang memengaruhi kinerja antara lain :

1. Faktor kemampuan Secara psikologis kemampuan (ability) pegawai

terdiri dari kemampuan potensi (IQ) dan kemampuan realita (pendidikan).

Oleh karena itu pegawai perlu dtempatkan pada pekerjaan yang sesuai

dengan keahlihannya

2. Faktor motivasi Motivasi terbentuk dari sikap (attiude) seorang pegawai

yang menggerakkan diri pegawai terarah untuk mencapai tujuan kerja.

Sikap mental merupakan kondisi mental yang mendorong seseorang

untuk berusaha mencapai potensi kerja secara maksimal

David C. Mc Cleland (1997) seperti dikutip Mangkunegara (2001 : 68),

berpendapat bahwa “Ada hubungan yang positif antara motif berprestasi dengan

pencapaian kerja”. Motif berprestasi dengan pencapaian kerja. Motif berprestasi

adalah suatu dorongan dalam diri seseorang untuk melakukan suatu kegiatan atau

tugas dengan sebaik baiknya agar mampu mencapai prestasi kerja (kinerja)

dengan predikat terpuji

Selanjutnya Mc. Clelland, mengemukakan 6 karakteristik dari seseorang yang

memiliki motif yang tinggi yaitu :

1. Memiliki tanggung jawab yang tinggi

2. Berani mengambil risiko

3. Memiliki tujuan yang realistis

4. Memiliki rencana kerja yang menyeluruh dan berjuang untuk merealisasi

tujuan

5. Memanfaatkan umpan balik yang kongkrit dalam seluruh kegiatan kerja

yang dilakukan

6. Mencari kesempatan untuk merealisasikan rencana yang telah

diprogramkan

Menurut Gibson (1987) ada 3 faktor yang berpengaruh terhadap kinerja :

1. Faktor individu : kemampuan, ketrampilan, latar belakang keluarga,

2. Faktor psikologis : persepsi, peran, sikap, kepribadian, motivasi dan

kepuasan kerj

3. Faktor organisasi : struktur organisasi, desain pekerjaan, kepemimpinan,

sistem penghargaan (reward system).

Menurut Kopelman (1988), faktor-faktor yang mempengaruhi kinerja

adalah: individual characteristics (karakteristik individual), organizational

charasteristic (karakteristik organisasi), dan work characteristics (karakteristik

kerja). Lebih lanjut oleh Kopelman dijelaskan bahwa kinerja selain dipengaruhi

oleh faktor lingkungan juga sangat tergantung dari karakteristik individu seperti

kemampuan, pengetahuan, keterampilan, motivasi, norma dan nilai. Dalam

kaitannya dengan konsep kinerja, terlihat bahwa karakteristik individu seperti

kepribadian, umur dan jenis kelamin, tingkat pendidikan suku bangsa, keadaan

sosial ekonomi, pengalaman terhadap keadaan yang lalu, akan menentukan

perilaku kerja dan produktivitas kerja, baik individu maupun organisasi sehingga

hal tersebut akan menimbulkan kepuasan bagi pelanggan atau pasien.

3.4 Pengertian Anggaran

1. Glenn A Welsch mendefenisikan anggaran sebagai berikut: Profit

planning and control may be broadly as de fined as sistematic and

formalized approach for accomplishing the planning, coordinating and

control responsibility of management

2. Dari pengertian di atas, anggaran dikaitkan dengan fungsi-fungsi dasar

manajemen yang meliputi fungsi perencanaan, koordinasi dan

mengorganisasi dan mengawasi setiap satuan dan bidang-bidang

organisasional didalam badan usaha.

3. Menurut Gomes (1995, p.87-88) : Anggaran merupakan dokumen yang

berusaha untuk mendamaikan prioritas-prioritas program dengan

sumber-sumber pendapatan yang diproyeksikan. Anggaran menggabungkan suatu

pengumuman dari aktivitas organisasi atau tujuan untuk suatu jangka

waktu yang ditentukan dengan informasi mengenai dana yang dibutuhkan

untuk aktivitas tersebut atau untuk mencapai tujuan tersebut

4. Menurut Mulyadi (2001, p.488) : Anggaran merupakan suatu rencana

kerja yang dinyatakan secara kuantitatif yang diukur dalam satuan moneter

standar dan satuan ukuran yang lain yang menvakup jangka waktu satu

tahun

5. Menurut Supriyono (1990, p.15) : Penganggaran merupakan perencanaan

keuangan perusahaan yang dipakai sebagai dasar pengendalian

(pengawasan) keuangan perusahaan untuk periode yang akan datang

6. Anggaran merupakan suatu rencana jangka pendek yang disusun

berdasarkan rencana kegiatan jangka panjang yang telah ditetapkan dalam

proses penyusunan program. Dimana anggaran disusun oleh manajemen

untuk jangka waktu satu tahun, yang nantinya akan membawa perusahaan

kepada kondisi tertentu yang diinginkan dengan sumber daya yang

ditentukan.

Karakteristik individu selain dipengaruhi oleh lingkungan, juga dipengaruhi oleh:

1. karakteristik orgnisasi seperti reward system, seleksi dan pelatihan,

2. karakteristik pekerjaan, seperti deskripsi pekerjaan, desain pekerjaan dan

jadwal kerja.

3.5 Tujuan, Manfaat, dan Kelemahan Anggaran

Pada dasarnya bahwa tujuan pokok anggaran adalah memprediksi

transaksi dan kejadia finansial serta nonfinansial dimasa yang akan datang, dan

mengembangkan setiap informasi yang akurat dan bermakna bagi penerima

anggaran.

3.5.1 Tujuan Anggaran

Nafarin (2009:19) tujuan anggaran :

1. Digunakan sebagai landasan yuridis formal dalam memilih sumber dan

investasi dana;

2. Mengadakan pembatasan jumlah dana yang dicari dan digunakan;

3. Merinci jenis sumber dana yang dicari maupun jenis investasi dana,

sehingga dapat mempermudah pengawasan;

4. Merasionalkan sumber dan investasi dana agar dapat mencapai hasil

yang maksimal;

5. Menyempurnakan rencana yang telah disusun karena dengan anggaran

menjadi lebih jelas dan nyata terlihat;

6. menampung dan menganalisis serta memutuskan setiap usulan yang

3.5.2 Manfaat Anggaran

Nafarin (2004:15) Manfaat :

2. Segala kegiatan dapat terarah pada pencapaian tujuan bersama;

3. Dapat digunakan sebagai alat menilai kelebihan dan kekurangan pegawai;

4. Dapat memotivasi pegawai;

5. Menimbulkan rasa tanggung jawab pada pegawai;

6. Menghindari pemborosan dan pembayaran yang kurang perlu;

7. Sumber daya, seperti tenaga kerja, peralatan, dan dana dapat dimanfaatkan

seefesien mungkin;

3.5.3 Kelemahan Anggaran

1. Anggaran dibuat berdasarkan taksiran dan anggaran mengandung

unsur ketidakpastian;

2. Menyusun anggaran yang cermat membutuhkan waktu, uang dan

tenaga yang tidak sedikit sehingga tidak semua perusahaan mampu

menyusun anggaran secara lengkap (komprehensif) dan akurat;

3. Bagi pihak yang merasa dipaksa untuk melaksanakan anggaran dapat

mengakibatkan mereka menggerutu dan menentang sehingga anggaran

tidak akan efektif.

3.6 Jenis-Jenis Anggaran

Di bawah ini jenis-jenis anggaran beserta pengertiannya secara singkat dan jelas:

1. Anggaran Penjualan

dan juga kuantitas penjualan.Anggaran ini disusun berdasarkan Proyeksi Penjualan yang dibuat oleh perusahaan. Anggaran Penjualan sering disebut juga sebagai anggaran kunci dalam proses penyusunan anggaran, sebab anggaran tersebut merupakan dasar dari penyusunan jenis-jenis anggaran yang lain, diantaranya yaitu: Anggaran Produksi, Anggaran Kas , Anggaran Biaya Nonproduksi, serta Anggaran Rugi-Laba.Definisi dari anggaran penjualan adalah suatu anggaran yang menerangkan secara terperinci dan juga teliti tentang penjualan perusahaan dimasa dating, dimana didalamnya terdapat rencana tentang jenis-jenis barang, jumlah, harga, waktu maupun tempat penjualan barang tersebut.

2. Anggaran Produksi

Anggaran ini memuat mengenai rencana-rencana unit yang diproduksi selama periode anggaran.Taksiran produksi ini ditentukan berdasarkan rencana penjualan maupun persediaan yang diharapkan. Anggaran produksi merupakan dasar dari penyusunan anggaran biaya produksi, diantaranya yaitu anggaran: biaya overhead pabrik, biaya bahan baku dan juga biaya tenaga kerja langsung. Anggaran produksi dapat juga dipakai sebagai dasar penyusunan Anggaran Persediaan ataupun sebaliknya.

3. Anggaran Biaya Bahan Baku

4. Anggaran Biaya Tenaga Kerja Langsung

Anggaran ini mengenai taksiran biaya tenaga kerja langsung selama waktu (priode) anggaran, yang selanjutnya dipakai sebagai dasar dalam penyusunan Anggaran Kas dan Rugi-Laba.Biasanya untuk menyusun perhitungan biaya tenaga kerja langsung ini dikenal 2 (dua) macam dasar perhitungan, diantaranya upah per unit produk, serta upah per jam.

5. Anggaran overhead pabrik

Anggaran ini mengenai taksiran biaya overhead pabrik selama periode anggaran yang dipakai dalam penyusunan Anggaran kas dan Rugi-Laba.

6. Anggaran Persediaaan

Anggaran ini mengenai persediaan perusahan dalam satu periode (waktu) tertentu. Anggaran persediaan yaitu merupakan anggaran yang merencanakan secara terperinci dan jelas berapa nilai persediaan ada periode yang akan datang. Sedangkan pada perusahaan manufaktur persediaan yang ada terdiri dari 3 (tiga) jenis yaitu persediaan material persediaan barang setengah jadi, dan juga persediaan barang jadi.

7. Anggaran Biaya Produksi

8. Anggaran Program

Adalah anggaran operasi yang disusun berdasarkan berbagai program utama perusahaan yang berupa jenis ataupun keluarga produk (misalkan program penelitian dan juga pengembangan).Anggaran program pada umumnya dipakai untuk menganalisis keselarasan diantara berbagai program perusahaan.

9. Anggaran Pertanggung Jawaban

Adalah anggaran operasi yang disusun berdasarkan pusat pertanggung jawaban yang terdapat di dalam perusahaan.Program pertanggung jawaban ini digunakan sebagai alat pengendalian setiap manajer dan juga sebagai pusat pertanggung jawaban yang dipimpinnya.

10. Anggaran Pengeluaran Modal

Anggaran ini berisi mengenai rencana perubahan aktiva tetap perusahaan selama periode (waktu) anggaran. Anggaran ini disusun berdasarkan dari proyeksi penjualan, serta dipakai sebagai dasar penyusunan anggaran: kas, biaya overhead pabrik, dan biaya nonproduksi.

11. Anggaran Kas

12. Anggaran Rugi-Laba

Anggaran ini berisi mengenai taksiran rugi maupun laba perusahaan selam periode (waktu) anggaran.Anggaran rugi-laba ini disusun dari anggaran operasi, danjuga dipakai sebagai dasar penyusunan anggaran neraca.

13. Anggaran Neraca

Anggaran yang berisi mengenai rencana posisi keuangan (aktiva, utang, dan modal) perusahaan pada awal dan akhir periode anggaran.Anggaran neraca ini disusun dari anggaran kas dan anggaran rugi-laba, dan dipakai untuk dasar penyusunan anggaran perubahan posisi keuangan.

14. Anggaran Perubahan Posisi Keuangan

Anggaran ini isinyat mengenai rencana perubahan utang, aktiva, modal perusahaan selama periode (waktu) anggaran.Anggaran ini disusun dari anggaran neraca.

3.7 Anggaran sebagai Alat Perencanaan dan Pengawasan

Perencanaan merupakan proses pemanfatan fakta-fakta yang berhubungan

dan asumsi-asumsi masa yang akan datang guna merumuskan langkah- lankah

yang perlu diikuti dalam rangka upaya mencapai tujuan-tujuan yang spesifik.

Dengan kata lain dapat dikatakan bahwa dengan adanya suatu kita dapat

mengetahui apa yang harus kita lakukan, bagaimana acaranya, kapan waktu yang

tepat untuk melakukannya dan siapa yang harus melakukannya.

Setiap Perusahaan mempunyai tujuan masing-masing.Tujuan ini

bertingkat-tingkat, adanya tujuan jangka pendek dan ada tujuan jangka

tujuannya, dalam hal ini untuk memperoleh laba yang maksimal. Dengan kata lain

perencanaan merupakan fungsi yang paling utama selain fungsi pelaksanaan dan

fungsi pengawasan.

Dengan adanya perencanaan kita dapat mengawasi pelaksanaan dari suatu

kegiatan yang dilakukan untuk mencapai tujuan yang telah ditetapkan. Anggaran

merupakan bagian yang penting dari proses perencanaan karena anggaran

menentukan kepastian mengenai pengelolaan sumber daya yang ada menuju

pencapaian tujuan.

Anggaran yang direncanakan dengan baik menyelaraskan strategi dari

struktur organisasi, manajemen dan personilnya serta tugas-tugas yang perlu

diselaraskan.Anggaran yang angkanya terlalu tinggi sering kali merupakan tanda

awal bahwa aktifitas tidak berjalan sebagaimana yang direncanakan.Apabila

anggaran menjadi terlalu besar, maka seluruh rencana anggaran mungkin perlu

diperbaik.

Dengan kata lain anggaran merupakan kompas yang menjadi arah dan pedoman

kerja bagi perusahaan untuk mencapai tujuan.

Adapun fungsi anggaran sektur publik dikemukakan oleh Mardiasmo

(2009:63-66) yaitu :

1. Anggaran sebagai alat perencanaan (planning tool)

Anggaran merupakan alat perencanaan manajemen untuk mencapai

tujuan organisasi. Anggaran sektor publik dibuat untuk merencanakan

tindakan apa yang dilakukan oleh pemerintah, berapa biaya yang

dibutuhkan, dan berapa hasil yang diperoleh dari belanja pemerintah

2. Anggaran sebagai alat pengendalian (control tool)

Sebagai alat pengendalian, anggaran memberikan rencana atas

pendapatan dan pengeluaran pemerintah agar pembelanjaan dapat

dipertanggung jawabkan kepada publik.Tanpa anggaran, pemerintah

tidak dapat mengendalikan pemborosan-pemborosan

pengeluaran.Bahkan tidak berlebihan jika dikatakan bahwa presiden,

menteri, gubernur, bupati, dan manajer publik lainnya dapat

dikendalikan melalui anggaran.Anggaran sektor publik dapat

digunakan untuk mengendaliakan (membatasi kekuasaan) kaum

eksekutif.

3. Anggaran sebagai alat kebijakan fiskal (fiscal tool)

Anggaran sebagai alat kebijakan fiskal pemerintah digunakan untuk

menstabilkan ekonomi dan mendorong pertumbuhan ekonomi.Melalui

anggaran tersebut arah kebijakan fiskal pemerintah, sehingga dapat

dilakukan prediksi-prediksi dan estimasi ekonomi.Anggaran dapat

digunakan untuk mendorong, memfasilitasi, dan mengkoordinasi

kegiatan ekonomi masyarakat sehingga dapat mempercepat

pertumbuhan ekonomi.

4. Anggaran sebagai alat politik (political tool)

Anggaran digunakan untuk memutuskan prioritas-prioritas dan

kebutuhan keuangan terhadap prioritas tersebut. Pada sektor publik,

anggaran merupakan dokumen politik sebagai bentuk komitmen

untuk kepentingan tertentu. Anggaran bukan sekedar masalah teknis

akan tetapi lebih merupakan alat politik (political tool)

5. Anggaran sebagai alat Koordinasi dan Komunikasi (coordination and communication tool)

Setiap unit kerja pemerintah terlibat dalam proses penyusunan

anggaran. Anggaran publik merupakan alat koordinasi antar bagian

dalam pemerintahan. Anggaran publik yang disusun dengan baik akan

mampu mendeteksi terjadinya ikonsistensi suatu unit kerja dalam

pencapaian tujuan organisasi. Di samping itu, anggaran publik juga

berfungsi sebagai alat komunikasi antar unit kerja dalam lingkungan

eksekutif.Anggaran harus dikomunikasikan keseluruh bagian

organisasi untuk dilaksanakan.

6. Anggaran sebagai alat penilaian Kinerja (performance

measurement tool)

Anggaran merupakan wujud komitmen dari budget holder (eksekutif)

kepada pemberi wewenang (legislatif). Kinerja eksekutif akan dinilai

berdasarkan pencapaian target anggaran dan efisiensi pelaksanaan

anggaran. Kinerja publik dinilai berdasarkan berapa yang berhasil

dicapai dikaitkan dengan anggaran yang telah ditetapkan.Anggaran

merupakan alat yang efektif untuk pengendalian dan penilaian kerja.

7. Anggaran sebagai alat Motivasi (motifation tool)

Anggaran dapat digunakan sebagai alat motivasi bagi manajer dan para

mencapai target dan tujuan organisasi yang telah ditetapkan. Agar

dapat memotifasi pegawai, anggaran hendaknya bersifat challenging

but attainable atau demanding but achieveable. Maksudnya adalah

target anggaran hendaknya jangan terlalu tinggi sehingga tidak dapat

dipenuhi, namun juga jangan terlalu rendah sehingga terlalu mudah

untuk dicapai.

8. Anggaran sebagai alat untuk menciptakan ruang publik (public

sphere)

Anggaran publik tidak boleh diabaikan oleh kabinet, birokrat, dan

DPR/DPRD, Masyarakat, LSM, Perguruan tinggi, dan berbagai

organisasi kemasyarakatan harus terlibat dalam proses penganggaran

publik. Kelompok masyarakat yang terorganisir akan mencoba

mempengaruhi anggaran pemerintah untuk kepentingan mereka.

8. Berdasarkan objek

Anggaran disusun berdasarkan jenis pendapatan dan

belanja.Pendapatan terdiri dari penerimaan dalam negeri yang terdiri

atas penerimaan pajak dan non pajak. Pendapatan lain adalah

pendapatan hibah dan sebagainya. Belanja diklasifikasikan dalam

belanja pegawai, balanja barang, belanja pemeliharaan, dan

sebagainya.Klasifikasi ini sering digunakan karena relatif sangat

mudah. Akan tetapi, didalam klasifikasi ini tidak diketahui

pertanggungjawaban setiap unit(responsibility centers) dan tingkat

9. Berdasarkan Organisasi

Anggaran diklasifikasikan berdasarkan unit pemerintah seperti

anggaran departemen pertahanan, anggaran departemen luar negeri dan

seterusnya termasuk unit organisasi dibawahnya. Klasifikasi ini

memungkinkan untuk melihat besar anggaran setiap unit, pencapaian,

serta efisiensi dan efektitasnya akan tetapi klasifikasi tidak untuk

melihat pengalokasian anggaran kepada sasaran-sasaran pembangunan

secara nasional. Kedua,di setiap dapertemen/lembaga negara tidak

memiliki karakteristik yang sama. Ada departemen yang

pendapatannya lebih banyak dan belanja relatif lebih sedikit, seperti

departemen keuangan. Di sisi lain, ada unit yang belanjanya relatif

besar sedangkan pendapatan kecil.

10. Berdasarkan fungsi

Anggaran disusun berdasarkan fungsi belanja di dalam negara seperti

didalam sektor pendidikan, sektor sosial, dan seterusnya.Sektor

pendidikan bisa terdapat diberbagai departemen/lembaga Negara, tidak

hanya di departemen pendidikan.Klasifikasi ini umumnya hanya untuk

belanja.

11. Berdasarkan Sifat/Karakter

Anggaran disusun berdasarkan sifat/karakter pendapatan dan belanja

seperti pendapatan dan belanja rutin (current) serta pendapatan dan

12. Berdasarkan Kehematan

Anggaran disusun berdasarkan skala ekonomisnya.Prioritas belanja

disusun berdasarkan tingkat kebutuhan sesuai dengan kebijakan

nasional mengingat terbatasnya pendapatan Negara.Untuk itu,

didahulukan pendapatan rutin dan belanja rutin kemudian pendapatan

pembagunan (pembiayaan) dan belanja pembangunan sesuai tingkat

dengan tingkat.

Pengawasan harus disadari oleh semua pihak, baik yang mengawasi dan

oleh yang diawasi maupun oleh masyarakat umum.Lebih tegasnya lagi

pengawasan merupakan salah satu unsur penting dalam rangka peningkatan

perdayagunaan aparatur Negara dalam pelaksanaan tugas-tugas umum pemerintah

yang bersih dan wibawa.

Secara umum yang dimaksud dengan pengawasan adalah segala kegiatan

dan tindakan untuk menjamin penyelenggaraan suatu kegiatan yang tidak

menyimpang dari tujuan serta rencana yang telah digariskan.“Pengawasan

bertujuan mendukung kelancaran dan ketepatan pelaksanaan kegiatan pemerintah dan pembangunan”.

Arif (2007:17) mengemukakan secara umum tujuan pengawasan adalah

untuk menjamin agar pemerintahan daerah berjalan sesuai dengan rencana dan

ketentuan peraturan perundang-undangan yang berlaku guna menciptakan

aparatur pemerintah yang bersih, bebas, korupsi, kolusi dan Nepotisme,

1. Menilai ketaatan terhadap peraturan perundang-undangan yang

berlaku;

2. Menilai kesesuaian dengan pedoman akuntansi yang berlaku;

3. Menilai apakah kegiatan dilaksanakan secara ekonomis, efisien dan

efektif;

4. Mendeteksi adanya kecurangan.

3.8 Penyusunan Anggaran Kas Pada Dinas Kesejahteraan dan Sosial

Bagan organisasi dan bagan perkiraan perusahaan merupakan kerangka

dasar bagi penyusunan sistem perencanaan dan pengendalian anggaran yang

terkoordinasi dan efisien. Bagan organisasi merumuskan tanggung jawab

fungsional dari para pelaksana dan dengan demikian merupakan dasar untuk

menilai anggaran yang ditetapkan.

Meskipun tanggung jawab terakhir atas anggaran terletak pada manajemen

pelaksana atau eksekutif, namun setiap kepala bidang bertanggung jawab atas

penyiapan dan pelaksanaan anggaran departemen masing-masing. Agar sistem

pengendalian anggaran bisa berhasil, maka semua kepala bidang harus dapat

bekerjasama dan memahami perannya bagi keberhasilan sistem anggaran tersebut.

Anggaran yang disusun harus merupakan usaha bersama dari banyak orang yang

bekerjasama dan dokumen yang menjadi dasar untuk bertindak.

Guna mencapai tujuan-tujuan tersebut Dinas Kesejahteraan dan Sosial

Provinsi Sumatera Utara mengelola anggaran kas yang merupakan penjabaran

program kerja secara lebih terperinci dari masing-masing rencana kerja yang

oleh bagian program keuangan berdasarkan data setiap bagian. Selanjutnya

program tersebut dijabarkan dengan keadaan rencana kegiatan dan kerja.

Anggaran kas yang dikelolaakan digunakan sebagai pedoman operasi

badan tersebut tentunya tidak akan terlepas dari perencanaan jangka panjang atau

sudah tertuang dalam anggaran strategi yang berangkutan. Pedoman-pedoman

umum yang tertera akan dipergunakan sebagai dasar penyusunan kebijaksanaan

jangka pendek yang akan dirumuskan secara tertulis didalam anggaran statis.

Untuk pengelolaan anggaran kas pada Dinas Kesejahteraan dan Sosial

Provinsi Sumatera Utara, terlebih dahulu disusun anggaran penerimaan yang

disusun berdasarkan anggaran pemasukan dan anggaran pengeluaran kas yang

disusun berdasarkan anggaran kebutuhan, anggaran biaya administrasi serta

anggaran biaya lainnya. Pada anggaran penerimaan terdiri dari kas yang diterima

oleh masing-masing bagian.

Sedangkan pada anggaran pengeluaran terdiri dari

pengeluaran-pengeluaran uang kas guna membiayai kegiatan-kegiatan modal kerja,pembayaran

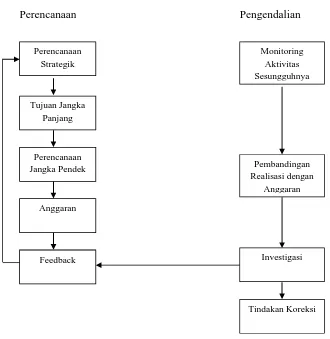

3.9 Proses Perencanaan dan Pengendalian Penyusunan Anggaran pada Dinas Kesejahteraan dan Sosial Pemerintah Provinsi Sumatera Utara

Perencanaan Pengendalian

Gambar 3. 9 Struktur Proses Perencanaan dan Pengendalian Pada

Dinas Kesejahteraan dan Sosial Provinsi Sumatera Utra

Perencanaan Strategik

Monitoring Aktivitas Sesungguhnya

Anggaran

Investigasi Pembandingan Realisasi dengan

Anggaran Tujuan Jangka

Panjang

Perencanaan Jangka Pendek

Feedback

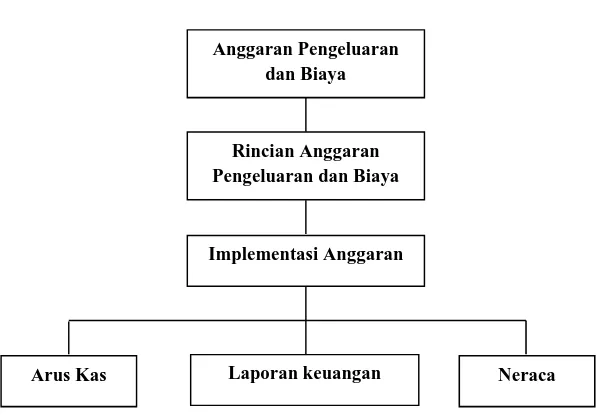

3.10 Proses Pengelolaan dan Penyusunan Anggaran pada Dinas Kesejahteraan dan Sosial Provinsi Sumatera Utara

Gambar 3. 10 Struktur Proses Penyusunan Anggaran Pada

Dinas Kesejahteraan dan Sosial Provinsi Sumatera Utara Anggaran Pengeluaran

dan Biaya

Rincian Anggaran Pengeluaran dan Biaya

Implementasi Anggaran

Pengawasan yang dilakukan oleh Dinas Kesejahteraan dan Sosial adalah

dengan cara memperbadingkan antara anggaran dan realisasinya dilapangan

apakah berjalan sesuai dengan rencana atau tujuan awal kegiatan yang telah

ditentukan oleh masing-masing bagian, lalu dianalisa apakah program kerja atau

rencana kerja tersebut berhasil atau tidaknya dengan membandingkan dan

mengambil kesimpulan dari apa yang telah terjadi dilapangan.

Realisasi anggaran kas yang disusun oleh Dinas Kesejahteraan dan Sosial

menurut penulis sudah berjalan dengan baik, hal ini dapat dilihat dari struktur

organisasi yang ada di Dinas Kesejahteraan dan Sosial sudah tersusun dengan

efektif dan efisien.Jika ditinjau dari beberapa keterlibatan beberapa bagian dalam

penyusunan anggaran kas, meurut penulis sudah cukup baik, hal ini sesuai dengan

yang telah diuraikan sebelumnya dimana penysunan anggaran kas dimulai dari

yang paling bawah atau orang yang langsung terjun dalam pelaksanaannya.

Keterlibatan beberapa bagian dalam penyusunan anggaran kas tentunya akan

memberikan hasil yang optimal.

Dengan adanya anggaran kas sebagai alat pengawasan, anggaran kas juga

digunakan juga dijadikan sebagai pemacu pelaksanaan suatu kegiatan. Dalam hal

ini anggaran yang disusun oleh kepala bidang dijadikan sebagai alat penilaian

prestasi kerja atau mendorong setiap bidang untuk meningkatkan keberhasilan

BAB IV

KESIMPULAN

4.1 Kesimpulan dan Saran

4.1.1 Kesimpulan

Adapun beberapa kesimpulan yang dapat diambil berdasarkan pembahasan yang

telah dilakukan, yaitu sebagai berikut:

.

1. Tingkat Kinerja Dinas Kesejahteraan dan Sosial Provinsi Sumatera Utara dalam melaksanakan fungsi berada dalam taraf berkinerja sedang

2. Efisiensi organisasi Dinas Kesejahteraan dan Sosial Sumatera Utara dalam mencapai fungsi pengelolaan Anggaran berada dalam taraf baik

3. Fungsi Anggaran sebagai alat perencanaan benar-benar fungsi dengan baik, karena Dinas Kesejahteraan dan Sosial Provinsi Sumatera Utara

melakukan banyak pertimbangan dan analisa dalam penyusunan rencana

anggarannya

4. Peran utama Anggaran sebagai alat pengendalian di Dinas Kesejahteraan dan Sosial Provinsi Sumatera Utara adalah untuk mengontrol seluruh

kegiatan yang dilakukan organisasi agar apa yang telah di rencanakan dan

ditargetkan dapat tercapai, selain itu juga untuk menemukan

penyimpangan-penyimpangan yang mungkin terjadi agar dapat segera

4.1.2 Saran

1. Untuk meningkatkan efisiensi Dinas dalam pelayanan Sosial perlu

rasionalisasi pegawai dan penataan kembali struktur organisasi Dinas yang

ada sekarang yang disesuaikan berdasarkan tuntutan kebutuhan tugas

Dinas

2. Sebaiknya Pengelolaan Anggaran yang telah dibuat Perusahaan terbuka

bagi seluruh pegawai, sehingga pegawai juga termotivasi untuk mencapai

target yang telah dianggarkan

3. Analisa yang digunakan dalam memperoleh pendapatan untuk Pengelolaan

dan Penyusunan Anggaran sebainya dilakukan secara seksama, sehingga

setiap kegiatan dapat berjalan dengan baik dan perubahan yang terjadi

dapat direspon dengan cepat dan tepat

4. Penelitian ini belum komprensif, karena hanya melihat kinerja organisasi

dari segi pendekatan proses, maka untuk kebutuhan penelitian berikutnya

bagi yang berminat meneliti kinerja dan Pengelolaan Anggaran organisasi

dapat menggunakan pendekatan output, yaitu mengukur produk barang

atau jasa yang dihasilkan oleh pemerintah berdasarkan tingkat kepuasaan

BAB II

PROFIL PERUSAHAAN

2.1. Sejarah Ringkas Dinas Kesejahteraan dan Sosial Provinsi Sumatera Utara

Dinas Kesejahteraan dan Sosial Provinsi Sumatera Utara merupakan unsur

pelaksana Pemerintah Daerah dipimpin oleh seorang Kepala Dinas yang berada di

bawah dan bertanggungjawab langsung kepada Gubernur Sumatera Utara melalui

Sekretaris Daerah Provinsi Sumatera Utara yang mempunyai tugas pokok

merumuskan kebijakan operasional di bidang Kesejahteraan Sosial dan

melaksanakan sebagian kewenangan dekonsentrasi yang dilimpahkan kepada

Gubernur serta Tugas Pembantuan. Kantor Dinas Kesejahteraan dan Sosial

Provinsi Sumatera Utara beralamat di Jalan Sampul No. 138 Medan.

Pada mulanya, sebelum terbitnya PP Nomor : 5 Tahun 1958 tanggal 28

Januari 1958 (Tentang penyerahan di Lapangan Bimbingan dan Perbaikan Sosial),

Instansi Sosial yang ada di daerah Sumatera Utara adalah Inspeksi Sosial

Republik Indonesia (ISORI). Penyerahan secara nyata tugas di Lapangan

Bimbingan dan Perbaikan Sosial dilakukan pada tanggal 28 Juli 1958 berdasarkan

instruksi bersama Menteri Sosial dan Dewan Pemerintahan Daerah Sumatera

Selaras dengan PP Nomor : 5 Tahun 1958. Kepala Daerah diserahkan

(dengan status diperbantukan) semua Pegawai Negeri, Tanah, Bangunan dan

Inventaris lainnya dalam lingkup kerja/dikuasai oleh jawatan bimbingan dan

perbaikan sosial (ISORI).

Provinsi Sumatera Utara menjadi Unsur Pelaksana Pemerintah Daerah.

Perlu dikemukakan bahwa bidang tugas Departemen Sosial pada saat terbit PP.

No. 5 tahun 1958 adalah sebagai berikut:

- Research

- Rehabilitasi Penyandang Cacat

- Urusan Korban Perang

- Urusan Perumahan

- Urusan Transmigrasi

- Urusan Bimbingan dan Perbaikan Sosial

Dengan diterbitkannya PP Nomor : 5 Tahun 1958, urusan yang diserahkan adalah

:meliputi urusan bimbingan dan perbaikan sosial. Penyerahan tugas tersebut

diserahkan berdasarkan “Azas Desentralisasi atau Azas Tugas Pembantuan.

Tugas yang diserahkan atas azas desentralisasi yang menjadi wewenang dan

tanggungjawab daerah sepenuhnya (tugas otonom) adalah:

a. Penyelenggaraan pusat-pusat penampungan bagi anak-anak terlantar

b. Penyelenggaraan panti asuhan bagi bayi terlantar.

c. Penyelenggaraan panti asuhan tingkat pertama bagi anak yatim piatu

danterlantar

d. Penyelenggaraan panti asuhan tingkat lanjutan bagi anak yatim piatu yang

terlantar.

e. Penyelenggaraan pusat penampungan bagi orang dewasa terlantar dan

gelandangan (untuk observasi dan seleksi).

f. Penyelenggaraan panti karya tingkat pertama.

g. Penyelenggaraan panti karya tingkat lanjutan.

h. Penyelenggaraan rumah perawatan bagi orang jompo.

i. Memberi bantuan kepada korban bencana alam.

j. Penyelenggaraan usaha sosial ke arah pemberantasan kemiskinan.

k. Pengawasan/bimbingan serta pemberian bantuan/subsidi kepada

organisasi masyarakat yang menyelenggarakan usaha tersebut di atas

Tugas yang diserahkan atas Azas Bantuan dalam bidang bimbingan dan perbaikan

sosial tersebut adalah sebagai berikut :

a. Penyelenggaraan penyuluhan sosial.

b. Penyelenggaraan bimbingan sosial tahap pemberian pengertian, kesadaran

dan tuntutan teknis pengembangan swadaya masyarakat.

c. Penyelenggaraan pendidikan tenaga sosial, rehabilitasi berkas hukuman.

d. Pengawasan/bimbingan kepada organisasi-organisasi masyarakat yang

menyelenggarakan usaha tersebut di atas.

Dalam Pelaksanaan Tugas Bimbingan Sosial, selaras keputusan Menteri Dalam

Negeri No.363/1977 tentang susunan organisasi dan Tata Kerja Dinas

Kesejahteraan dan Sosial Provinsi Sumatera Utara

2.2 Kinerja Kegiatan Terkini

Setiap instansi pemerintah tentu mempunyai visi dan misi yang harus

dijalankan dengan tujuan instansi tersebut, butuh waktu untuk mencapai itu

semua, begitu juga pada Dinas Kesejahteraan dan Sosial Provinsi Sumatera Utara,

terus berupaya agar tujuan yang telah digariskan oleh instansi dapat terwujud.

Tidak mudah dalam mewujudkan itu semua karena membutuhkan kerja keras

yang tinggi, disiplin dan loyalitas dalam bekerja.

Pastinya untuk mendorong mencapai hasil yang maksimal diperlukan

kinerja yang bermutu dan tepat. Jadi kinerja usaha terkini yang dijalankan oleh

Dinas Kesejahteraan dan Sosial Provinsi Sumatera Utara adalah

menyelenggarakan program Penyediaan Sarana & Prasarana untuk memperlancar

2.3 MAKNA LOGO DINAS KESEJAHTERAAN DAN SOSIAL PROVINSI SUMATERA UTARA

Gambar 2.3 Logo Pemprov Sumatera Utara

a. Kepalan tangan yang diacungkan ke atas dengan menggenggam rantai

beserta perisainya, adalah lambang kebulatan tekad perjuangan rakyat

Provinsi Sumatera Utara melawan imperialisme, kolonialisme, feodalisme

dan komunisme.

b. Batang bersudut lima, perisai dan rantai, melambangkan kesatuan

masyarakat di dalam membela dan mempertahankan Pancasila.

c. Pabrik, pelabuhan, pohon karet, pohon sawit, daun tembakau, ikan, daun

padi dan tulisan “SUMATERA UTARA”, melambangkan daerah yang

indah permai, mashur dengan kekakayaan alamnya yang

d. Tujuh belas, kuntum kapas, delapan sudut sarang laba-laba dan empat

puluh lima butir padi menggambarkan tanggal, bulan dan tahun

kemerdekaan RI.

e. Tongkat di bawah kepalan tangan, melambangkan watak kebudayaan yang

mencerminkan kebesaran bangsa, patriotisme, pencinta dan pembela

keadilan.

f. Bukit barisan yang berpuncak lima, melambangkan tata kemasyarakatan

yang berkepribadian luhur, bersemangat persatuan, kegotong-royongan

yang dinamis.

g. Motto Daerah , adalah Tekun Berkarya, Hidup Sejahtera, Mulia

Berbudaya.

2.4 VISI DAN MISI

Visi dan Misi dari Dinas Kesejahteraan dan Sosial Provinsi Sumatera Utara

adalah :

a. Meningkatkan pelayanan sosial bagi Penyandang Masalah Kesejahteraan

Sosial (PMKS).

b. Meningkatkan sumber daya manusia yang profesional dalam bidang

kesejahteraan sosial.

c. Meningkatkan keterjangkauan dan mutu pelayanan sosial.

penyelenggaraan pelayanan sosial dasar.

e. Meningkatkan fasilitasi dan koordinasi pembangunan kesejahteraan sosial.

f. Melestarikan Nilai-nilai Keperintisan, Kepahlawanan dan Kejuangan.

g. Meningkatkan upaya pengurangan resiko bencana.

Terwujudnya Masyarakat Sumatera Utara yang Sejarah,,Mandiri” Tujuan

Dinas Kesejahteraan dan Sosial Provinsi Sumatera Utara: Membantu Pemerintah

Provinsi Sumatera Utara untuk melaksanakan tugas pembantuan dan

GAMBAR 2.5

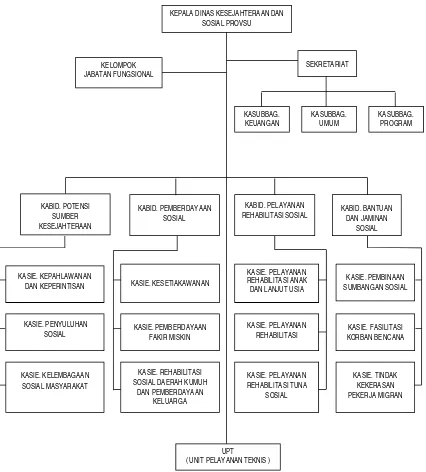

Struktur Organisasi Dinas Kesejahteraan dan Sosial Provinsi Sumatera Utara

Sumber : Dinas Kesejahteraan dan Sosial Provinsi Sumatera Utara KEPALA DINAS KESEJAHTERAAN DAN

SOSIAL PROVSU SEKRETARIAT KASUBBAG. KEUANGAN KASUBBAG. UMUM KASUBBAG. PROGRAM KABID. PELAYANAN

REHABILITASI SOSIAL KABID. BANTUAN DAN JAMINAN SOSIAL

KASIE. PELAYANAN REHABILITASI ANAK

DAN LANJUT USIA

KASIE. PEMBINAAN SUMBANGAN SOSIAL KASIE. PELAYANAN REHABILITASI KASIE. PELAYANAN REHABILITASI TUNA SOSIAL KASIE. FASILITASI KORBAN BENCANA KASIE. TINDAK KEKERASAN PEKERJA MIGRAN UPT

( UNIT PELAYANAN TEKNIS ) KELOMPOK JABATAN FUNGSIONAL KABID. POTENSI SUMBER KESEJAHTERAAN KABID. PEMBERDAYAAN SOSIAL KASIE. KESETIAKAWANAN KASIE. PEMBERDAYAAN FAKIR MISKIN KASIE. REHABILITASI SOSIAL DAERAH KUMUH

2.6 DESKRIPSI PEKERJAAN ( JOB DESCRIPTION )

Berikut ini adalah Job Description dari setiap Bidang pada Dinas Kesejahteraan

dan Sosial Provinsi Sumatera Utara:

2.6.1 Kepala Dinas Kesejahteraan dan Sosial, mempunyai uraian tugas : a. Menyelenggarakan pembinaan, bimbingan, arahan dan penegakan

disiplin, pegawai dilingkungan Dinas

b. Menyelenggarakan pembinaan, sinkronisasi dan pengendalian

pelaksanaan tugas pokok dan fungsi Dinas

c. Menyelenggarakan penetapan perencanaan dan program kegiatan

Dinas, sesuai ketentuan yang berlaku

d. Menyelenggarakan pengkajian dan menetapkan pemberian dukungan

tugas atas penyelenggaraan Pemerintah Daerah di bidang

Kesejahteraan dan Sosial

e. Menyelenggarakan fasilitasi penyelenggaraan program Potensi

sumber kesejahteraan sosial, pemberdayaan sosial, pemberdayaan

sosial, pelayanan dan rehabilitasi sosial, bantuan dan jaminan sosial

f. Menyelenggarakan koordinasi dan kerjasama dengan instansi/lembaga

terkait

g. Menyelenggarakan pengkoordinasian penyusunan tugas-tugas teknis

serta evaluasi dan pelaporan yang meliputi kesekretariatan, Potensi

sumber kesejahteraan sosial, Pelayanan dan rehabilitasi social.

h. Menyelenggarakan penetapan penyusunan standar, norma-norma dan

i. Menyelenggarakan koordinasi kegiatan teknis dalam rangka

penyelenggaraan pelayanan di bidang kesejahteraan dan sosial

j. Menyelenggarakan koordinasi kegiatan dengan dinas/lembaga

kesejahteraan dan sosial lintas Kabupaten/Kota

k. Menyelenggarakan tugas lain, yang diberikan Gubernur sesuai tugas

dan fungsinya

l. Menyelenggarakan penetapan penyusunan laporan dan pertanggung

jawaban atas pelaksanaan tugasnya kepada Gubernur melalui

Sekretaris Daerah

2.6.2 Sekretariat, menyelenggarakan fungsi:

a. Penyelenggaraan pembinaan, bimbingan dan arahan kepada pegawai

pada lingkup Sekretariat

b. Penyelenggaraan pelaksanaan tugas lingkup Sekretariat.

c. Penyelenggaraan, pengelolaan, penataan, dan pengendalian

administrasi umum Dinas

d. Penyelenggaraan, pengelolaan, penataan, dan pengendalian aset Dinas

e. Penyelenggaraan, pengelolaan, penataan, dan pengendalian

administrasi Kepegawaian Dinas

f. Penyelenggaraan, pengelolaan, penataan, dan pengendalian

administrasi Keuangan Dinas

g. Penyelenggaraan monitoring, evaluasi dan penyusunan laporan

pelaksanaan program dan kegiatan Dinas

h. Penyelenggaraan dan pengkoordinasian kegiatan administrasi UPT

Sekretaris dibatu oleh :

a. Sub Bagian Umum

b. Sub Bagian Keuangan

c. Sub Bagian Program

2.6.3 Kepala Sub Bagian Umum, mempunyai uraian tugas :

a. Melaksanakan pembimbingan dan arahan keada pegawai pada lingkup

SubBagian Umum

b. Melaksanakan pengumpulan dan pengolahan data dalam bidang urusan

umum

c. Melaksanakan penyusunan rencana kerja dan program kegiatan pada

SubBagian Umum

d. Melaksanakan persiapan dan meneliti, mengadakan dan

mendistribusikan konsep surat dan bahan rancangan perundang-

undangan

e. Melaksanakan pengendalaian dan pemeliharaan kebersihan, keamanan

kantor dan pengelolaan perpustakaan

f. Melaksanakan pengendalian dan fasilitasi rapat, keprotokalan dan

hubungan masyarakat dan pengelolaan perpustakaan mini pada dinas

g. Melaksanakan koordinasi perncanaan kebutuhan asset, perlengkapan

dan peralatan barang bergerak dan tidak bergerak pada dinas

h. Melaksanakan persiapan dan tindak lanjut kelengkapan administrasi,

gaji berkala, pensiunurusan karpeg, karis/karsu, dan kesejahteraan

pegawai lainnya

i. Melaksanakan pembinaan tenaga fungsional pekerja sosial dan

penyuluh sosial

j. Melaksanakan persiapan usulan pegawai dalam mengikuti diklat teknis

dan fungsional

k. Melaksanakan tugas lain yang diberikan Sekretaris, sesuai dengan

tugasnya

l. Melaksanakan penyusunan laporan dan pertanggungjawaban atas

pelaksanaan tugasnya, sesuai standar yang ditetapkan

2.6.4 Kepala Sub Bagian Keuangan, mempunyai uraian tugas:

a. Melaksanakan pembinaan, bimbingan dan arahan kepada pegawai pada

lingkup Sub Bagian Keuangan

b. Melaksanakan pengumpulan dan pengolahan data/ bahan dalam bidang

urusan keuangan

c. Melaksanakan penyusunan rencana kerja dan program kegiatan pada

Sub Bagian Keuangan

d. Melaksanakan penyusunan rencana anggaran Dinas, sesuai ketentuan

yang berlaku

e. Melaksanakan penyusunan satuan biaya kegiatan, sesuai ketentuan

yang berlaku

f. Melaksanakan penelitian kelengkapan dokumen pencairan anggaran

g. Melaksanakan penerimaan, penyimpanan dan pengeluaran keuang

Dinas

h. Melaksanakan pembukuan, verivikasi dan penghitungan anggaran

Dinas

2.6.5 Kepala Sub Bagian Program, mempunyai uraian tugas :

a. Melaksanakan pembinaan, bimbingan dan arahan kepada Pegawai pada

lingkup Sub Bagian Program

b. Melaksanakan pengumpulan dan pengolahan data/bahan dalam bidang

urusan program

c. Melaksanakan penyusunan rencana kerja dan program kegiatan pada

Sub Bagian Program

d. Melaksanakan koordinasi persiapan dan pelaksanaan pendataan,

analisis data, penyajian data, penyiapan bahan dan pengembangan

sistem informasi potensi kesejahteraan sosial, pemberdayaan sosial,

pelayanan rehabilitasi sosial, bantuan dan jaminan sosial

e. Melaksanakan koordinasi penyiapan bahan penyususnan rencana kerja

tahunan, Rencana strategis, Grand design Dinas, kebijakan operasional

dinas

f. Melaksanakan koordinasi penyiapan bahan penyusunanKebijakan

Umum Anggaran Prioritas Plafon Anggaran Sementara, Rencana Kerja

Anggaran

g. Melaksanakan penyiapan bahan pengembangan sistem informasi

rehabilitas sosial, bantuan dan jaminan sosial.

h. Melaksanakan persiapan pelaksanaan monitoring, evaluasi dan

pengkoordinasian penyusunan laporan pelaksanaan program dan

kegiatan, Laporan Akuntabilitas Kinerja Instansi Pemerintah (LAKIP)

bahan LKPJ dan LPPD Dinas

i. Melaksanakan penyusunan statistik penyelenggaraan kegiatan

perencanaan pada Dinas

j. Melaksanakan pengkoordinasian penyususnan laporan monitoring dan

evaluasi pada Dinas

k. Melaksanakan tugas lain yang diberikan Sekretaris, sesuai bidang

tugasnya

l. Melaksanakan penyusunan laporan dan pertanggungjawaban atas

pelaksanaan tugasnya, sesuai standar yang ditetapkan

2.6.6 BidangPotensi Sumber Kesejahteraan Sosial, menyelenggarakan fungsi

a. Penyelenggaraan pembinaan, bimbingan, arahan dan penegakan

disiplin pegawai pada lingkup bidang Potensi Sumber Kesejahteraan

Sosial

b. Penyelenggaraan penyusunan standar teknis dalam penyelenggaraan

norma, pedoman, kriteria dan prosedur dalal penggalian,

pengembangan dan pemberdayaan dibidang kepahlawanan,

keperintisan, penyuluhan sosial dan pemberdayaan kelembagaan sosial

c. Penyelenggaraan bimbingan teknis dalam penyelenggaraan penggalian

nilai-nilai kepahlawanan dan keperintisan, pengembangan dan

pendayagunaan penyuluhan sosial serta pemberdayaan kelembagaan

sosial masyarakat

d. Penyelenggaraan pelaksanaan evaluasi pelaksanaan kebijakan teknis

dalam penyelenggaraan Kepahlawanan dan keperintisan penyuluhan

sosial dan kelembagaan sosial masyarakat

e. Penyelenggaraan Pelaksanaan tugas lainnya yang diberikan oleh

Kepala Dinas, sesuai bidang tugas dan fungsinya

f. Penyelenggaraan pemberian masukan yang perlu dalam

penyelenggaraan tugasnya kepada Kepala Dinas, sesuai bidang tugas

dan fungsinya

g. Penyelenggaraan pertanggungjawaban atas pelaksanaan tugasnya

kepada Kepala Dinas, sesuai standar yang ditetapkan

Kepala Bidang Potensi Sumber Kesejahteraan Sosial, dibantu oleh :

a. Seksi Kepahlawanan dan Keperintisan

b. Seksi Penyuluhan Sosial

c. Seksi Kelembagaan Sosial Masyarakat

2.6.7 Bidang Pemberdayaan Sosial, menyelenggarakan fungsi:

a. Penyelenggaraan pembinaan, bimbingan, arahan dan penegakkan

b. Penyelenggaraan pembinaan dan bimbingan teknis di bidang

Kesejahteraan Sosial, pemberdayaan kesetiakawanan, permberdayaan

fakir miskin dan rehabilitasi sosial daerah kumuh serta pemberdayaan

keluarga

c. Penyelenggaraan penyusunan standar teknis, norma, pedoman, kriteria

dan prosedur pemberdayaan kesetiakawanan, permberdayaan fakir

miskin dan rehabilitasi sosial daerah kumuh serta pemberdayaan

keluarga pada Kab./Kota di wilayah Provinsi Sumatera Utara

d. Penyelenggaraan pembinaan organisasi sosial/ lembaga-lembaga

sosial Kab/kota dalam kegiatan pemberdayaan kesetiakawanan, fakir

miskin dan rehabilitasi sosial daerah kumuh serta pemberdayaan

keluarga

e. Penyelenggaraan kegiatan pemberdayaan kesetiakawanan, fakir

miskin dan rehabilitasi sosial daerah kumuh serta pemberdayaan

BAB I

PENDAHULUAN

1.1. Latar belakang masalah

Pergantian kepemimpinan di pemerintahan Indonesia, sebagian besar banyak

mengalami perubahan di berbagai bidang. Salah satu yang terjadi adalah

perubahan dari pemerintahan yaitu sentralistik, yaitu pemerintahan yang bertujuan

menjadikan bangsa Indonesia lebih maju dan sejahtera secara merata dengan

melakukan analisis kenerja dan pengelolaan anggaran, merubah seluruh tatanan

kehidupan bangsa telah membawa kehidupan bangsa Indonesia kearah perubahan

paradigma secara multi kompleks, termasuk perubahan paradigma dari tatanan

keuangan negara yang transparan, profesional dan akuntabel. Reformasi

pengelolaan keuangan negara ini mencakup adanya keleluasaan di dalam

pengurusan keuangan negara, baik pengurusan keuangan negara di pusat dan

khususnya lebih terasa bagi pemerintahan daerah dalam rangka mengelola sumber

pendapatan.

Berdasarkan keleluasaan dalam pengelolaan keuangan negara maka terjadi

pula perubahan paradigma pengawasan yang semula dilakukan secara vertikal dan

bercirikan sentralistis, hirarkis maka berubah menjadi horizontal kontrol dimana

pengawasan dilakukan secara horizontal oleh DPR dan DPRD, dan berdasarkan

Undang-undang nomor 17 tahun 2003 tentang pengelolaan keuangan negara

dan tanggung jawab agar pengelolaan keuangan negara dapat berjalan sesuai

prosedur dan harapan yang ada.

Pengertian keuangan Negara adalah semua hak dan kewajiban negara yang

dapat dinilai dengan uang, serta segala sesuatu baik berupa uang maupun beruapa

barang yang dijadikan milik negara berhubung dengan pelaksanaan hak dan

kewajiban tersebut.

Pada prinsipnya pengelolaan keuangan negara oleh pemerintah pusat

maupun pemeintah daerah harus dikelola secara tertib, taat para peraturan

perundang-undangan , profresional, efisien, efektif, transparan, dan bertanggung

jawab dengan memperhatikan rasa keadilan dan kepatutan. Pengelolaan keuangan

negara sebagaimana yang dimaksud adalah mencakup keseluruhan kegiatan mulai

dari perencanaan anggaran, penetapannya, penguasaannya, pengelolaan,

penggunaannya, pengawasan dan pertanggungjawabannya.

Anggaran pendapatan dan belanja dapat dibedakan menjadi dua, yaitu

Anggaran Pendapatan dan Belanja Negara (APBN) yang dikelola oleh pemerintah

pusat dan Anggaran pendapatan dan belanja Daerah (APBD) yang dikelola oleh

pemerintah daerah. APBN adalah rencana keuangan tahunan pemerintah negara

yang disetujui oleh Dewan Perwakilan Rakyat RI., sedangkan APBD adalah

rencana tahunan pemerintah daerah yang disetujui oleh DPRD.

APBN dan APBD serta perubahannya dan pertanggungjawaban dari

semua penerimaan dan pengeluaran yang menjadi kewajiban negara dalam tahun

anggaran yang bersangkutan harus dimasukkan dalam APBN/APBD.

Surplus penerimaan negara dapat digunakan untuk membiayai pengeluaran

negara tahun anggaran berikutnya, atau pada tahun yang bersangkutan engan

catatan adanya revisi anggaran bila memungkinkan. Dalam hal surplus

penerimaan negara sebagaimana dimaksud di atas yang akan digunakan untuk

membentuk dana cadangan atau penyertaan pada perusahaan negara, atau

digunakan untuk pembayaran hutang, ataupun untuk program kemakmuran rakyat

yang memberikan prospektif bagi regenerasi pelaksanaannya harus memperoleh

persetujuan terlebih dahulu dari DPR/DPRD.

1.2. Perumusan masalah

Berdasarkan uraian diatas, maka dalam hal ini penulis membuat perumusan

masalah yaitu sebagai berikut :

A. Masalah pokok yang dibahas dalam tugas akhir ini adalah : “apakah

anggaran yang disusun dan digunakan oleh dinas kesejahteraan dan sosial

Provinsi Sumatera Utara, telah berfungsi sesuai dengan tujuan yang

diharapkan

1.3. Tujuan Penelitian

Tujuan penelitian yang ingin dicapai peneliti adalah sebagai berikut :

A. Menambah pengetahuan dan wawasan pemikiran penulis tentang

Analisis Kinerja dan Pengelolaan Anggaran pada Dinas Kesejahteraan

B. Hasil penelitian diharapkan dapat menjadi bahan masukan dan

informasi yang dapat dijadikan bahan pertimbangan dalam

pelaksanaan anggaran pada Dinas Kesejahteraan dan Sosial Provinsi

Sumatera Utara

C. Sebagai bahan masukan dan pertimbangan bagi peneliti (rekan-rekan

mahasiswa) yang akan membahas masalah denga topik yang sama.

1.4. Manfaat Penelitian Manfaat penelitian adalah :

A. Bagi ilmu pengetahuan, diharapkan dapat memberikan referensi dalam

bidang keuangan khususnya mengenai pengukuran kinerja pengelolaan

anggaran Dinas Kesejahteraan dan Sosial PemProv Sumatera Utara

B. Bagi peneliti, dapat menambah pengetahuan dalam bidang keuangan serta

meningkatkan kemampuan analisis kinerja pengelolaan anggaran Dinas

Kesejahteraan dan Sosial PemProv Sumatera Utara.

C. Bagi pemerintahan dalam hal ini untuk bagian keuangan Dinas

Kesejahteraan dan Sosial di harapkan dapat memberikan sumbangan

pikiran didalam menentukan kebijakan pengelolaan dan peningkatan

kinerja dalam pengelolaan anggaran PemProv Sumatera Utara.

1.5 Metode Penelitian Laporan Tugas Akhir

Untuk mendapatkan mengumpulkan data sesuai dengan metode yang

digunakan adalah sebagai berikut:

Pada tahapan ini penulis melakukan berbagai persiapan mulai dari

penentuan judul, penentuan tempat Penelitian Laporan Tugas Akhir,

mencari bahan untuk pembuatan proposal dan juga konsultasi dengan

dosen.

B. Studi Literatur

Dalam hal ini penulis mengumpulkan alat-alat dan bahan yang

dibutuhkan seperti buku- buku yang berhubungan dengan Analisis

Kinerja dan Pengelolaan anggaran.

C.Observasi Lapangan

Melakukan peninjauan dan pengamatan yang sesuai dengan data-data

yang ada pada instansi bersangkutan mengenai judul dari Laporan

Tugas Akhir.

D. Pengumpulan Data

Dalam hal ini penulis mencari dan mengumpulkan data mengenai

Analisis Kinerja dan Pengelolaan Anggaran.

E. Analisis dan Evaluasi data

Kegiatan-kegiatan yang dilakukan dalam menganalisis data-data yang

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS PROGRAM STUDI DIPLOMA III

ANALISIS KINERJA DAN PENGELOLAAN ANGGARAN DINAS KESEJAHTERAAN DAN SOSIAL PEMERINTAH PROVINSI

SUMATERA UTARA

TUGAS AKHIR

Diajukan oleh :

ANWAR 122101023

DIPLOMA III MANAJEMEN KEUANGAN

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

Fakultas Ekonomi dan Bisnis

UNIVERSITAS SUMATERA UTARA MEDAN

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN

LEMBAR PERSETUJUAN TUGAS AKHIR

NAMA : ANWAR

NIM : 122101023

PROGRAM STUDI : DIPLOMA III MANAJEMEN KEUANGAN

JUDUL : ANALISIS KINERJA DAN PENGELOLAAN

ANGGARAN DINAS KESEJAHTERAAN DAN SOSIAL PEMERINTAH PROVINSI SUMATERA UTARA

Tanggal : November 2015 DOSEN PEMBIMBING

Dra. Lucy Anna, M.Si

NIP. 19510421 197603 2 003

Tanggal : November 2015 KETUA PROGRAM STUDI

DIPLOMA III MANAJEMEN KEUANGAN

Syafrizal Helmi Situmorang, S.E., M.Si

NIP. 19760214200501 1 002

Tanggal : November 2015 DEKAN FAKULTAS EKONOMI DAN

BISNIS

KATA PENGANTAR

Assalamu’alaikum Wr. Wb

Alhamdulillah, puji dan syukur yang tak terhingga penulis panjatkan

kehadirat Allah SWT yang telah memberikan rahmat, hidayah, dan ridhaNya

kepada penulis sehingga Tugas Akhir yang berjudul “Analisis Kinerja dan

Pengelolaan Anggaran pada Dinas Kesejahteraan dan Sosial Pemerintah Provinsi Sumatera Utara” dapat terselesaikan dengan baik guna memenuhi salah satu persyaratan akademik dalam menyelesaikan Program Studi Pendidikan

Diploma III Keuangan Fakultas Ekonomi Universitas Sumatera Utara. Shalawat

dan salam penulis hadiahkan kepada junjungan kita Nabi besar Muhammad SAW,

yang telah membawa kita dari zaman jahiliyah menuju zaman yang penuh dengan

ilmu pengetahuan.

Dalam menyelesaikan Tugas Akhir ini penulis banyak menerima bantuan,

bimbingan, dan pengarahan dari berbagai pihak, oleh karena itu izinkanlah penulis

mengucapkan terima kasih kepada:

1. Bapak Prof.Dr. Azhar maksum, M.Ec,Ac Dekan Fakultas Ekonomi dan

Bisnis Universitas Sumtera Utara.

2. Ibu Dr. Yeni Absah, SE, M.Si Dosen pembimbing Magang dan Ketua

Program Studi Diploma III Manajemen Keuangan Fakultas Ekonomi dan

Bisnis Universitas Sumatera Utara.

3. Bapak Syafrizal Helmi Situmorang, SE, M.Si, selaku Sekretaris Program

Studi Diploma III Manajemen Keuangan Fakultas Ekonomi dan Bisnis

4. Ibu Dra. Lucy Anna M,Si, selaku Dosen Pembimbing penulis yang telah

banyak memberikan masukan dan arahan kepada penulis dalam

menyelesaikan Tugas Akhir ini.

5. Bapak dan Ibu dosen serta seluruh staf pengajar Program Studi Diploma

III Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

6. Teristimewa Keluarga penulis, Hamdan Lubis dan Nursaidah Nasution,

Muhibbah Lubis S.Pd, Rizky Anisya Lubis, Azis Akbar Lubis yang selama ini telah memberikan dukungan, motivasi dan doa kepada penulis

dalam menyelesaikan Tugas Akhir ini

7. Nurcahyani Amanda Putri yang selama ini telah memberikan dukungan, semangat, dan motivasi kepada penulis.

8. Sahabat-sahabat penulis Dirga Anugrah, Rahmat Saleh Hsb, Septian

Abdi Pratama, Madi Tumanggor, Rendo Y Sinulingga, Fikram Arianta SK, Frisky Agashi S, Arif mulia Darma HSB, Moses Sirait, yang selama ini telah memberikan semangat dukungan dan motivasi

kepada penulis

9. Bapak Kepala Dinas dan seluruh pegawai Dinas Kesejahteraan dan

Penulis menyadari bahwa Tugas Akhir ini masih jauh dari sempurna

karena keterbatasan pengetahuan, maka dengan kerendahan hati penulis

menerima saran dan kritik yang membangun untuk kesempurnaan Tugas

Akhir ini.

Wassalamualaikum Wr. Wb.

Medan, November 2015

Anwar

DAFTAR ISI

Halaman

KATA PENGANTAR ... ...i

DAFTAR ISI ... ...iii

DAFTAR GAMBAR ... ...v

BAB I PENDAHULUAN

1.1

Latar Belakang Masalah ... 1

1.2

Perumusan Masalah ... 3

1.3

Tujuan Penelitian ... 4

1.4

Manfaat Penelitian ... 4

1.5

Metode Penelitian Laporan Tugas Akhir ... 5

BAB II PROFIL PERUSAHAAN

2.1 Sejarah Ringkas Perusahaan/Instansi ... 6

2.2 Kinerja Kegiatan Terkini... 9

2.3 Makna Logo Perusahaan/Instansi ... 10

2.4 Visi dan Misi ... 11

2.5 Struktur Organisasi... 13

2.6 Deskripsi Pekerjaan ( Job Description ) ... 14

2.6.1 Kepala Dinas Kesejahteraan dan Sosial ... 14

2.6.2 Sekertariat ... 15

2.6.3 Kepala Kasubag Umum ... 16

2.6.4 Kepala Kasubag Keuangan ... 17

2.6.5 Kepala Kasubag Program ... 18

2.6.6 Bidang Potensi Sumber Kesejahteraan Sosial ... 19

Halaman

2.6.7 Bidang Pemberdayaan Sosial ... 20

BAB III PEMBAHASAN

3.1 Pengertian Kinerja ... 22

3.2 Penilaian Kinerja ... 24

3.3 Faktor-Faktor Kinerja... 25

3.4 Pengertian Anggaran ... 28

3.5 Tujuan, Manfaat, dan Kelemahan Anggaran ... 29

3.5.1 Tujuan Anggaran ... 30

3.5.2 Manfaat Anggaran ... 30

3.5.3 Kelemahan Anggaran ... 31

3.6 Jenis-Jenis Anggaran ... 31

3.7 Anggaran Sebagai Alat Perencanaan ... 35

3.8 Penyusunan Anggaran Kas Pada Instansi ... 42

3.9 Proses Penyusunan Anggaran ... 44

3.10 Struktur Proses Penyusunan Anggaran ... 45

BAB IV PENUTUP

4.1 Kesimpulan dan Saran ... 47

4.1.1 Kesimpulan ... 48

DAFTAR GAMBAR

Halaman

GAMBAR 2.3 LOGO DINAS KESEJHTERAAN DAN SOSIAL ... 10

GAMBAR 2.5 STRUKTUR ORGANISASI ... 13

GAMBAR 3.9 PROSES PENYUSUNAN ANGGARAN ... 44

GAMBAR 3.10 STRUKTUR PROSES PENYUSUNAN ANGGARAN ... 45