59

Lampiran 1

KUESIONER

Angket ini bertujuan untuk mengetahui peranan Lembaga Keuangan Mikro Syariah (LKMS) dalam mengembangan usaha kecil di Kabupaten Simeulue. Hasilyang didapat dari kuisioner ini hanya untuk kebutuhan untuk penelitian semata, bukanuntuk dipublikasikan, dan kami jaga kerahasiannya.Agar hasil penelitian ini dapat optimal, kami mengharap Anda dapat mengisi daftarpertanyaan yang diajukan secara sunguh-sungguh dan sesuai dengan kondisi sebenarnya.Demikian atas perhatian dan kerjasamanya, kami ucapkan terima kasih.

Nama Anda :

Umur Anda :...Tahun

Jenis kelamin Anda : Perempuan Laki-laki Pendidikan terakhir Anda : Sekolah Dasar (SD) SLTP

SMA Sarjana

Pekerjaan Anda : Karyawan Swasta PNS Wiraswasta

Karyawan

Lembaga Keuangan Mikro Syariah (LKMS)

No Pertanyaan SS S R TS STS

01. Pinjaman kredit digunakan untuk perkembangan usaha nasabah

02 Kondisi keuangan tidak stabil sehingga meminjam kredit pada Lembaga Keuangan Mikro Syariah (LKMS)

03. Usaha nasabah lebih besar perkembangannya setelah menerimapinjaman dari Lembaga Keuangan Mikro Syariah (LKMS)

04. Lembaga Keuangan Mikro Syariah (LKMS) menagih pemenuhan kewajiban (bunga) tepat waktu.

60 (LKMS)memberikan bunga yang ringan, sehingga nasabah mampu dalam memenuhi kewajibannya

06. Lembaga Keuangan Mikro Syariah (LKMS) melakukan pembinaan secara aktif dengan menganalisaperkembangan usaha debitur sesuai dengan kunjungan dilapangan.

07.

Lembaga Keuangan Mikro Syariah (LKMS) melakukan review terhadap perkembangan usaha denganmemantau kondisi keuangan debitur lebih dari 4 kali

08. Nasabah telah memenuhi syarat dan ketentuan kredit secarateratur dan tertib administrasinya.

09.

Lembaga Keuangan Mikro Syariah (LKMS) membantu mencari jalan keluar terhadap nasabah yangmenghadapi suatu masalah dalam

mengembangkan usahanyaseperti penyimpangan dan penyalahgunaan dana

10.

Lembaga Keuangan Mikro Syariah (LKMS) memantau langsung ke lokasi terhadap asset atau barangnasabah yang dibiayai oleh dana pinjaman kredit.

Berilah tanda (√) pada jawaban yang anda anggap cocok. Pengembangan Usaha Kecil

No. Pertanyaan SB B C K SK

01.

Bagaimanakah modal usaha anda setelah mendapatkan pinjangan dari LKMS Kabupaten Simeulue?

61 mendapat pinjaman dari LKMS Kabupaten Simeulue?

03.

Bagaimanakah target produksi usaha anda setelah mendapat pinjaman dari LKMS Kabupaten Simeulue

04. Bagaimanakah keuntungan anda setelah mendapat pinjaman dari LKMS Kabupaten Simeulue

05.

Bagaimanakah omset penjualan usaha anda setelah mendapat pinjaman dari LKMS Kabupaten

Simeulue

06.

Bagaimanakah kelancaran usaha anda setelah mendapat pinjaman dari LKMS Kabupaten Simeulue?

07.

Bagaimanakah unit usaha anda setelah mendapat pinjaman dari LKMS Kabupaten Simeulue, apakah berkembang dengan baik?

08.

Bagaimanakah target penjualan usaha anda setelah mendapat pinjaman dari LKMS Kabupaten

Simeulue

09.

Bagaimanakah persepsi anda tentang modal pinjaman yang diberikan oleh LKMS Kabupaten Simeulue kepada anda?

10.

62

Frequency Percent Valid Percent Cumulative

63

kelamin responden

Frequency Percent Valid Percent Cumulative

Percent

Valid

pria 40 59,7 59,7 59,7

wanita 27 40,3 40,3 100,0

Total 67 100,0 100,0

pendidikan responden

Frequency Percent Valid Percent Cumulative

Percent

Valid

SLTP 10 14,9 14,9 14,9

S1 20 29,9 29,9 44,8

SMA 37 55,2 55,2 100,0

Total 67 100,0 100,0

pekerjaan responden

Frequency Percent Valid Percent Cumulative

Percent

Valid

karyawan

swasta 12 17,9 17,9 17,9

Karyawan 12 17,9 17,9 35,8

wiraswasta 31 46,3 46,3 82,1

PNS 12 17,9 17,9 100,0

64

Frequency Percent Valid Percent Cumulative Percent

Frequency Percent Valid Percent Cumulative Percent

Frequency Percent Valid Percent Cumulative Percent

65

lkms5

Frequency Percent Valid Percent Cumulative Percent

Frequency Percent Valid Percent Cumulative Percent

Frequency Percent Valid Percent Cumulative Percent

Frequency Percent Valid Percent Cumulative Percent

Frequency Percent Valid Percent Cumulative Percent

66

Frequencies Pengembangan Usaha Kecil Statistics

Usaha kecil1 Usaha kecil2 Usaha kecil3 Usaha kecil4 Usaha kecil5 Usaha kecil6 Usaha kecil7 Usaha kecil8 Usaha kecil9 Usaha kecil10

N

Valid 67 67 67 67 67 67 67 67 67 67 Missin

g 0 0 0 0 0 0 0 0 0 0

Usaha kecil11

Frequency Percent Valid Percent Cumulative Percent

Frequency Percent Valid Percent Cumulative Percent

Frequency Percent Valid Percent Cumulative Percent

Frequency Percent Valid Percent Cumulative Percent

Frequency Percent Valid Percent Cumulative Percent

67

Usaha kecil17

Frequency Percent Valid Percent Cumulative Percent

Frequency Percent Valid Percent Cumulative Percent

Frequency Percent Valid Percent Cumulative Percent

Frequency Percent Valid Percent Cumulative Percent

Valid

4,00 35 52,2 52,2 52,2

5,00 32 47,8 47,8 100,0

68 a. Listwise deletion based on all variables in the procedure.

Reliability Pengembangan Usaha Kecil

69

Reliability Statistics

Cronbach's

Alpha N of Items .810 10

Item-Total Statistics

Scale Mean if Item Deleted

Scale Variance if Item Deleted

Corrected Item-Total Correlation

Cronbach's Alpha if Item

57

DAFTAR PUSTAKA

2. Buku

Arifin, Zainul, 2006. Dasar-Dasar Manajemen Bank Syari’ah Cet-4, Alvabet, Jakarta.

Arsyad, Lincolin, 2008. Lembaga Keuangan Mikro Institusi Kinerja dan Sustanabilitas, Andi Offset, Yogyakarta.

Azwar, Saifudin, 2003. Metode Penelitian, Pustaka Pelajar Offes, Yogyakarta.

Depag RI, 2005. Mushaf Al-Qur’an Terjemah, Alhuda Kelompok Gema Insani, Jakarta.

Depag RI, 2006. Fikih Wakaf, Direktur Pemberdayaan Wakaf, Jakarta.

Gustian, Djuanda, 2006. Pelaporan Zakat Pengurang Pajak Penghasilan, Raja Grafindo Persada, Jakarta.

Hasan, Zubairi, 2009. Undang-Undang Perbankan Syari’ah, Rajawali Pres, Jakarta.

Ilmi, Makhalul, 2002. Teori dan Praktek Lembaga Mikro Keuangan Syari’ah, Cetakan Pertama, UII Press, Yogyakarta.

Isretno, R.A. Evita. 2011. Pembiayaan Mudharabah dalam Sistem Perbankan Syariah, Cintya Press, Jakarta.

Kuncoro, Mudrahad, 2006. Ekonomika Pembangunan-Teori, Masalah, dan Kebijakan, Edisi Keempat, UPP STIM YKPN, Yogyakarta.

Laporan Badan Pusat Statistik, 2007. Sensus Ekonomi 2006 dalam Statistik UKM. Lewis, Mervyn K, 2001. Perbankan Syari’ah Prinsip, Praktik, dan Prospek, serambi

Ilmu Semesta, Jakarta.

Moleong, Lexy J, 2010. Metode Penelitian Kualitatif, Remaja Rosda Karya, Bandung.

Muhammad, 2000. Lembaga-Lembaga Keuangan Umat Kontemporer, UII Press, Yogyakarta.

58

Ridwan, Muhammad, 2004. Manajemen Baitul Mal Wa Tamwil (BMT). UII Pres, Yogyakarta.

Sari, Elsi Kartika, 2006. Pengantar Hukum Zakat dan Wakaf. Grasindo, Jakarta. Soemitra, Andri, 2009. Bank dan Lembaga Keuangan Syari’ah, Prenada Media,

Jakata.

Sugiono, 2010. Metode Penelitian Pendidikan Pendekatan Kuantitatif Kualitatif dan R dan D, Alfabeta, Bandung.

Susilo, Y. Sri, 2000. Bank & Lembaga Keuangan Lain, Salemba Empat, Jakarta. Usaha Mikro, Kecil dan Menengah, 2008. Perbankan Syari’ah. Cet-1, Eko Jaya,

Jakarta.

Undang-Undang Republik Indonesia Nomor 20 Tahun 2008 Tentang Usaha Mikro, Kecil, dan Menengah dan Undang-Undang Republik Indonesia Nomor 21 Tahun 2008 Tentang Perbankan Syari’ah.

Undang-Undang Nomor 9 Tahun 1995 tentang Usaha Kecil

Undang-Undang Nomor 3 Tahun 2006 tentang Perobahan Undang-Undang No. 7 Tahun 1989 Tentang Peradilan Agama.

Yunus, Jamal Lulail, 2009. Manajemen Bank Syari’ah Mikro, UIN Press, Malang.

3. Artikel dan Jurnal

Brata, Aloysius Gunadi, 2006. Distribusi Spasial UKM di Masa Krisis Ekonomi,” artikel, tanggal 30 November 2014.

Esteitono, Andi, 2009. LKMS, Ujung Tombak Pengentasan Kemiskinan diakses dari

Fatwa DSN MUI, Syari’ah dan Syarat Pembentukan UJKS, esharianomics.htm diakses pada tanggal 17 November 2014.

4. Penulisan Online

diakses pada tanggal 28 November 2014.

2014

35

BAB III

METODE PENELITIAN

3.1.Jenis Penelitian

Penelitian ini menggunakan model penelitian lapangan (field research) dengan jenis penelitian asosiatif. Menurut Sugiyono (2005:11), asosiatif – kausal adalah penelitian yang mencari hubungan antara dua variabel atau lebih. Tujuan dari penelitian asosiatif adalah untuk mencari hubungan antara satu variabel dengan variabel lain.

3.2. Tempat dan Waktu Penelitian

Penelitian ini dilaksanakan di Lembaga Keuangan Mikro Syari’ah yang ada di Kabupaten Simeulue, yaitu pada bulan Maret sampai dengan April 2015.

3.3. Batasan Operasional

Penelitian ini dibatasi pada produk-produk yang diberikan oleh Lembaga Keuangan Mikro Syari’ah berdasarkan pada prinsip operasionalnya, yaitu prinsip bagi hasil, jual-beli, sewa (ijarah), dan titipan (wad’iah).

3.4. Defenisi Operasional Variabel

Adapun definisi operasional variabel pada penelitian ini dijelaskan sebagai berikut:

2. Lembaga Keuangan Mikro Syariah (LKMS) sebagai variabel X

36

menanamkan dananya dalam surat berharga. Serta menawarkan jasa keuangan lain seperti : simpanan, asuransi, investasi, pembiayaan, dll. Berdasarkan prinsip syariah dan tidak menyalahi dewan syariah nasional.

3. Pengembangan Usaha Kecil sebagai variabel Y

Pengembangan usaha kecil adalah upaya yang dilakukan oleh pemerintah untuk memberdayakan usaha mikro, kecil, dan menengah melalui pemberian fasilitas, bimbingan, pendampingan dan bantuan perkuatan untuk menumbuhkan dan meningkatkan kemampuan dan daya saing usa mikro, kecil, dan menengah.

3.5. Populasi dan Sampel

Populasi dalam penelitian ini adalah usaha mikro dan kecil yang memperolehpembiayaan dari Lembaga Keuangan Mikro Syariah di Kabupaten Simeulue. Dipilihnya LKMS inikarena banyak usaha mikro dan kecil yang telah berhasil menjadi sumber pendapatanbagi masyarakat banyak. Metode sampel yang digunakan dalam penelitian ini adalahRandom Sampling, dimana sampel diambil secara acak.Menurut Hadi (2005: 109), dalam menentukan besarnya sampel tidak adaketentuan yang mutlak (dalam hal ini berapa %). Pengambilan sampel penelitian inidiambil secara random dengan menggunakan Simple Random Sampling, yaitu teknikpengambilan sampel secara acak dimana setiap unit dalam

sampel mempunyaipeluang yang sama untuk dipilih sebagai unit sampel.Adapun rumus yang digunakan untuk menentukan besarnya jumlah sampeldengan menggunakan rumus Slovin dalam Sugiyono (2010: 18) sebagai berikut:

2 1 Ne

N n

37 Dimana: n = Jumlah Sampel

N = Banyaknya anggota LKMS di Kabupaten Simeulue e = Presentase kelonggaran ketidaktelitian karena kesalahan

sampel yang masih dapat ditoleransi.

Dalam penelitian ini yang dijadikan populasi adalah usaha mikro dan kecilyang memperoleh pembiayaan dari LKMSdi Kabupaten Simeulue yangkeseluruhan binaannya berjumlah 204 unit. Pemilihan sampel ini dipilih secarasimple random sampling dengan karakteristiknya sebagai berikut:

1) Tidak menjadikan semua binaannya sebagai sampel melainkan pemilihannyadilihat dari usaha kecil yang tidak mengalami keterlambatan dalam pembayaran.

2) Dipilihnya LKMS ini dengan pertimbangan banyaknya usaha kecil yang telah berhasilmenjadi sumber pendapatan bagi warga masyarakat. 3) Yang menjadi binaannya adalah mereka yang kekurangan modal untuk

usahadan dijadikan sebagai sample.

Perhitungan sampelnya dengan e = 10% adalah sebagai berikut:

( )

2 1 . 0 204 1204 + =

n

38

3.6. Sumber Data

Sumber data yang digunakan dalam penelitian ini adalah :

a. Data Primer yaitu untuk memperoleh data yang relevan, dapat dipercaya, dan valid. Dalam mengumpulkan data maka penelitian dapat bekerja sendiri untuk mengumpulkan data atau menggunakan data orang lain (Muhammad, 2004: 108). Adapun sumber data primernya adalah hasil wawancara dan observasi tentang Peranan Lembaga Keuangan Mikro Syari’ah dalam Mengembangkan Usaha Kecil di Kabupaten Simeulue. b. Data Sekunder yaitu : semua data yang diperoleh secara tidak langsung

dari objek yang di teliti.

3.7. Metode Pengumpulan Data

Banyak metode yang dapat digunakan untuk mengumpulkan data dalam sebuah penelitian. Metode pengumpulan data pada prinsipnya berfungsi untuk mengungkapkan variabel yang akan diteliti. Dalam penelitian ini metode pengumpulan data yang digunakan adalah :

1. Kuesioner

Adalah metode yang digunakan untuk mengumpulkan data dengan cara memberi daftar pertanyaan tertutup kepada obyek penelitian (responden) yang selanjutnya responden diminta untuk mengisi daftar pertanyaan tertutup tersebut. Daftar pertanyaan ini disusun berdasarkan acuan indikator-indikator yang telah ditetapkan.Menurut Sugiyono (2009:86), jawaban setiap item instrumen yang menggunakan skala Likert mempunyai degradasi dari sangat positif sampai sangat negatif, yang dapat berupa kata – kata antara lain:

39

2) Baik 2) Sering

3) Cukup 3) Kadang - kadang

4) Kurang 4) Hampir tidak pernah 5) Sangat Kurang 5) Tidak pernah

Untuk keperluan analisis secara kuantitatif, maka pilihan dari responden tersebut diberi skor, misalnya:

1) Sangat baik / selalu / sangat positif diberi skor 5 2) Baik / sering / positif diberi skor 4 3) Cukup / kadang – kadang / netral diberi skor 3 4) Kurang / hampir tidak pernah / negatif diberi skor 2 5) Sangat kurang / tidak pernah / sangat negatif diberi skor 1

2. Metode dokumentasi

Yaitu metode yang bertujuan untuk mendapatkan data terkait dengan variabel penelitian yaitu variabel pembiayaan, modal usaha, omzet penjualan dan keuntungan. yang diperoleh langsung dari usaha mikro dan kecil di Kabupaten Simeulue.

3.8.Metode Analisis Data

40 1. Uji Validitas

Uji validitas dari penelitian ini digunakan untuk menguji kevalidan kuesioner.Validitas menunjukkan sejauh mana ketepatan dan kecermatan suatu alat ukurdalam melakukan fungsi ukurnya (Azwar, 2003: 9). Perhitungan iniakan dilakukan dengan bantuan komputer program SPSS (Statistical Packagefor Social Science). Untuk menentukan nomor-nomor item yang valid danyang gugur, perlu

dikonsultasikan dengan tabel product moment. Kriteriapenilaian uji validitas adalah:

1) Apabila rhitung> rtable (pada taraf signifikansi 10%), maka dapatdikatakan item kuesioner tersebut valid.

2) Apabila rhitung< rtable (pada taraf signifikansi 10%), maka dapatdikatakan item kuesioner tersebut tidak valid.

Menurut Santaso (2000), ada dua syarat penting yang berlaku padasebuah kuesioner, yaitu keharusan sebuah angket untuk valid dan reliabel. Suatukuesioner dikatakan valid jika pertanyaan pada suatu kuesioner mampumengungkapkan sesuatu yang diukur oleh kuesioner tersebut. Sedangkan suatukuesioner dikatakan reliabel jika jawaban seseorang terhadap pertanyaankonsisten dari waktu ke waktu. Di mana validitas data diukur denganmembandingkan r hasil dengan r table (r product moment), jika:

1) rhasil> rtable, data valid 2) rhasil< rtable, data tidak valid

41

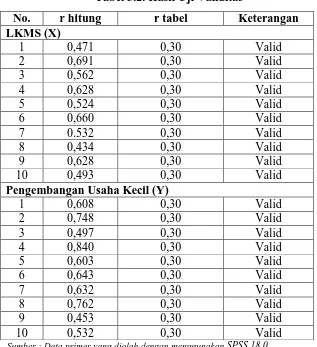

Tabel 3.1. Validitas Item

No Variabel Jumlah Item Valid Item

1 LKMS 10 10

2 Pengembangan Usaha Kecil 10 10

Sumber : Data primer yang diolah dengan menggunakan SPSS 18.0

Dari rangkuman hasil validitas item di atas, butir-butir pernyataan yang valid dapat dilihat pada hasil pengolahan SPSS 18.0 pada tabel item total statisticspada kolom corrected item-total correlation untuk masing-masing butir

pernyataan adalah sebagai berikut :

Tabel 3.2. Hasil Uji Validitas

No. r hitung r tabel Keterangan

Pengembangan Usaha Kecil (Y)

1 0,608 0,30 Valid

Sumber : Data primer yang diolah dengan menggunakan SPSS 18.0

42

item total correlation lebih besar dibanding rtabel 0,30. Dimana item kuesioner

yang valid dapat dijadikan acuan untuk penelitian selanjutnya. Selanjutnya, untuk variabel pengembangan usaha kecil (Y)yang terdiri dari 10 butir pernyataan seluruhnya adalah valid karena nilai corrected item total correlation lebih besar dibanding 0,30 dan item kuesioner yang valid dapat dijadikan acuan untuk penelitian selanjutnya.

2. Uji Reliabilitas

Reabilitas adalah suatu indeks yang menunjukkan sejauh mana hasil suatupengukuran dapat dipercaya (Azwar, 2003: 10). Hasil pengukurandapat dipercaya atau reliabel hanya apabila dalam beberapa kali pelaksanaanpengukuran terhadap kelompok subjek yang sama diperoleh hasil yang relatifsama, selama aspek yang diukur dalam diri subjek memang belum berubah. Cara yang digunakan untuk menguji reliabilitaskuesioner adalah dengan menggunakan Rumus Koefisien Cronbach Alpha.

43

Tabel 3.3. Hasil Uji Reliabilitas

No. Variabel Jumlah

Item

Cronbach

Alpha Keterangan

1. LKMS (X) 10 0,691 Baik

2. Pengembangan usaha kecil(Y) 10 0,781 Baik

Sumber : Data primer yang diolah dengan menggunakan SPSS 18.0

Berdasarkan tabel rangkuman hasil uji reliabilitas diatas, nilai alpha cronbach untuk variabel LKMS (X) adalah 0.691, dan variabel pengembangan

usaha kecil (Y) adalah 0.781.Berpedoman pada hasil tersebut, maka dapat disimpulkan bahwa kedua variabel telah reliabel.

3. Uji Korelasi Spearman

Koefisien korelasi spearman merupakan statistik nonparametrik. Statistik ini merupakan suatu ukuran asosiasi atau hubungan yang dapat digunakan pada kondisi satu atau kedua variabel yang diukur adalah skala ordinal (berbentuk ranking) atau kedua variabel adalah kuantitatif namun kondisi normal tidak terpenuhi. Simbol ukuran populasinya adalah ρ dan ukuran sampelnya rs. Uji korelasi spearman bertujuan untuk mengetahui kuat atau tidaknya hubungan antara variabel X yaitu “Lembaga Keuangan Mikro Syariah (LKMS)” dengan variabel Y yaitu “pengembangan usaha kecil” atau untuk mengetahui sejauh mana hubungan antara satu variabel dengan variabel lainnya.

44 a. Skor data ranking

b. Hitung selisih ranking pasangan c. Selisih pasangan dikuadratkan

d. Jumlahkan hasil penghitungan dari seluruh sampel e. Masukkan data ke dalam rumus Spearman:

Keterangan:

di = selisih rank variabel pertama dan kedua R (Xi – Yi)

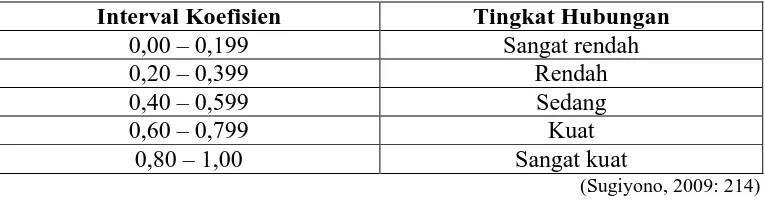

Untuk menginterpretasikan tingkat hubungan berdasarkan koefisien korelasi yang diperoleh, digunakan pedoman sebagai berikut ini.

Tabel 3.4.Interprestasi Koefisien Korelasi

Interval Koefisien Tingkat Hubungan

0,00 – 0,199 Sangat rendah

0,20 – 0,399 Rendah

0,40 – 0,599 Sedang

0,60 – 0,799 Kuat

0,80 – 1,00 Sangat kuat

(Sugiyono, 2009: 214)

45

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1.Hasil Penelitian

4.1.1. Deskripsi Singkat tentang LKMS Simeulue

Dalam bab ini penulis akan membahas tentang bagaimana peran LKMS Simeulue dalam pengembangan usaha kecil di Kabupaten Simeulue. Pembahasan inidimaksudkan untuk memperoleh penjelasan tentang hubungan Lembaga Keuangan Mikro Syari’ah (LKMS) dengan pengembangan usaha kecil di Kabupaten Simeulue.

Dampak-dampak Lembaga Keuangan Mikro Syari’ah (LKMS) terhadap pengembangan usaha kecil dilihat bagaimana nasabah LKMS Simeulue semakin banyak, aset-aset yang di miliki Lembaga Keuangan Mikro Syari’ah (LKMS)Simeulue juga semakin besar dan lebih menyadarkan pada masyarakat / anggotatentang baik dan pentingnya simpan pinjam menurut syariat Islam. Sertaberkurangnya para peminjam kepada rentenir. (Sumber, LKMS Simeulue)

46

Simeulue berperan penting dalam pengembangan usaha kecil yang ada di Kabupaten Simeulue.

Selain mengeluarkan produk simpanan dan pembiayaan, Lembaga Keuangan Mikro Syari’ah (LKMS) Kabupaten Simeuluejuga menggulirkan programpengembangan usaha yaitu fokus umat (Forum komunikasi usaha untukmasyarakat). Pada forum ini, Lembaga Keuangan Mikro Syari’ah (LKMS) Kabupaten Simeulue mendatangkan pakar perbankan syariah untukmemberikan pemahaman yang lebih baik mengenai konsep ekonomi syariah.Kegiatan atau program yang bekerja sama dengan pihak lain untuk penyaluran ZIS dan pihak-pihak lain menjadi sponsor kegiatan-kegiatanyang diselenggarakan di lingkungan masjid seperti kegiatan khitanan masal.

Dilihat dari adanya kegiatan seperti yang dilakukan Lembaga Keuangan Mikro Syari’ah (LKMS) Kabupaten Simeulue ini,keberhasilan tidak hanya dari sisi finansial, tapi dari sisi keberhasilan yang mampumerubah kehidupan religius nasabah menjadi lebih baik. Terlihat dari para nasabahyang sebelumnya belum menunaikan shalat, namun setelah adanya program religious ini mereka secara rutin menunaikan shalat, bahkan bagi nasabah yang dianggapmampu bersikap jujur dan amanah dengan pembiayaan yang diberikan BMTkepada masyarakat.

47

peningkatan dari pendapatannya, berarti dapatdikatakan bahwa Lembaga Keuangan Mikro Syari’ah (LKMS) Kabupaten Simeuluememiliki peranan penting dalam pengembangan usaha kecil.

4.1.2. Karakteristik Responden

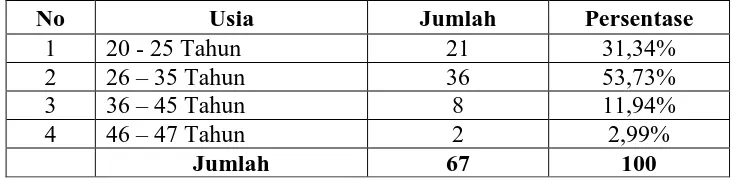

4.1.2.1.Karakteristik Responden Berdasarkan Usia

Perbandingan usia responden dapat dilihat dari hasil kuesioner yang telah disebarkan. Adapun hasil perbandingan usia responden dapat dilihat pada tabel dibawah ini.

Tabel 4.1. Jumlah Responden Berdasarkan Usia

No Usia Jumlah Persentase

1 20 - 25 Tahun 21 31,34%

2 26 – 35 Tahun 36 53,73%

3 36 – 45 Tahun 8 11,94%

4 46 – 47 Tahun 2 2,99%

Jumlah 67 100

Sumber : data primer diolah

48

Gambar 4.1. Data Responden Menurut Usia

4.1.2.2.Karakteristik Responden Berdasarkan Jenis Kelamin

Perbandingan jenis kelamin responden dapat dilihat dari hasil kuesioner yang telah disebarkan. Adapun hasil perbandingan jenis kelamin responden dapat dilihat pada tabel dibawah ini.

Tabel 4.2. Jumlah Responden Berdasarkan Jenis Kelamin

No Jenis Kelamin Jumlah Persentase

1 Laki – laki 40 59,7%

2 Perempuan 27 40,3%

Jumlah 67 100

Sumber : data primer diolah

Berdasarkan dari jenis kelamin, responden dibagi menjadi dua yaitu laki-laki dan perempuan. Dari hasil kuesioner yang disebarkan ditemukan bahwa responden laki-laki lebih dominan dibandingkan dengan perempuan. Dari hasil pengolahan data dapat dilihat bahwa responden yang berjenis kelamin laki-laki sebanyak 40 orang dengan tingkat persentase 59,7% dan responden perempuan

21

36 8

2

20 - 25 Tahun

26 – 35 Tahun

36 – 45 Tahun

49

sebanyak 27 orang dengan tingkat persentase 40,3%. Data responden berdasarkan jenis kelamin dapat disajikan pada gambar dibawah ini:

Gambar 4.2. Data Responden Menurut Jenis Kelamin

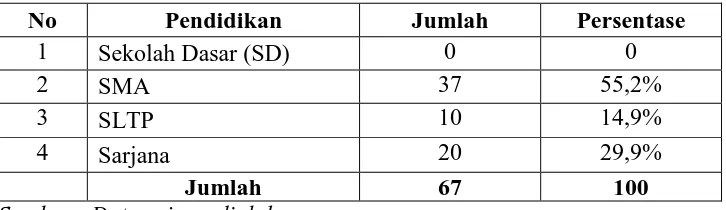

4.1.2.3.Karakteristik Responden Berdasarkan Pendidikan

Perbandingan pendidikan responden dapat dilihat dari hasil kuesioner yang telah disebarkan. Adapun hasil perbandingan pendidikan responden dapat dilihat pada tabel dibawah ini.

Tabel 4.3. Jumlah Responden Berdasarkan Pendidikan

No Pendidikan Jumlah Persentase

1 Sekolah Dasar (SD) 0 0

2 SMA 37 55,2%

3 SLTP 10 14,9%

4 Sarjana 20 29,9%

Jumlah 67 100

Sumber : Data primer diolah

Berdasarkan pendidikan, responden memiliki pendidikan SMA sebanyak 37 orang dengan tingkat persentase 55,2%, diikuti dengan responden yang

40 27

Laki – laki

50

0

37

10 20

Sekolah Dasar (SD)

SMA

SLTP

Sarjana

berpendidikan Sarjana sebanyak 20 orang dengan tingkat persentase 29,9% dan responden yang berpendidikan SLTP sebanyak 10 orang dengan tingkat persentase 14,9%, sedangkan responden yang berpendidikan Sekolah Dasar (SD) tidak ada.Data responden berdasarkan pendidikan dapat disajikan pada gambar dibawah ini:

Gambar 4.3. Data Responden Menurut Pendidikan

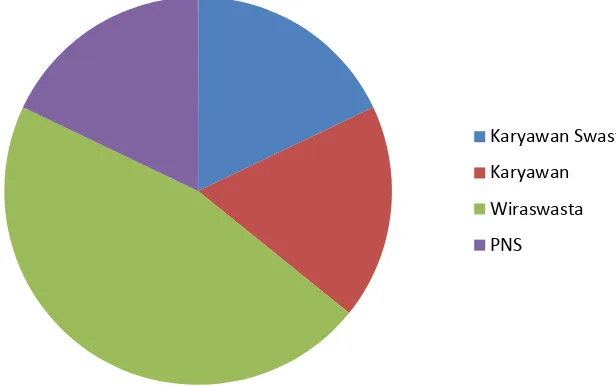

4.1.2.4.Karakteristik Responden Berdasarkan Pekerjaan

Perbandingan pekerjaan responden dapat dilihat dari hasil kuesioner yang telah disebarkan. Adapun hasil perbandingan pekerjaan responden dapat dilihat pada tabel dibawah ini.

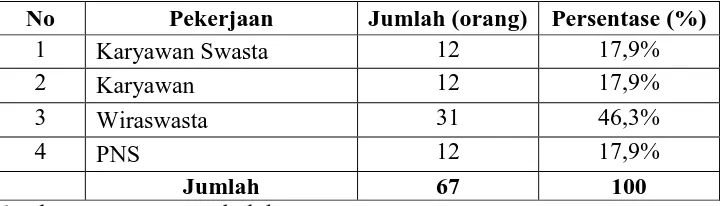

Tabel 4.4. Jumlah Responden Berdasarkan Pekerjaan

No Pekerjaan Jumlah (orang) Persentase (%)

1 Karyawan Swasta 12 17,9%

2 Karyawan 12 17,9%

3 Wiraswasta 31 46,3%

4 PNS 12 17,9%

Jumlah 67 100

Sumber : Data primer diolah

51

pekerjaan sebagai wiraswasta yaitu sebanyak 31 orang dengan tingkat persentase 46,3% dan responden dengan pekerjaan karyawan swasta, karyawan dan PNS yaitu masing-masing sebanyak 12 orang dengan tingkat persentase 17,9%. Data responden berdasarkan jenis pekerjaan dapat disajikan pada gambar dibawah ini:

Gambar 4.4. Data Responden Berdasarkan Jenis Pekerjaan

4.1.3. Deskripsi Data Hasil Penelitian

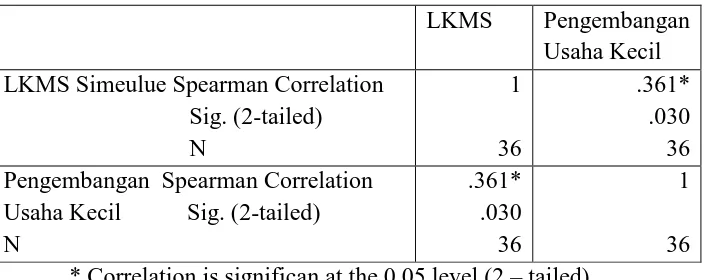

Analisis korelasi dimaksudkan untuk menggambarkan seberapa banyak hubungan dan arah variabel penelitian. Perhitungan koefisien korelasi dilakukan antara X dan Y (XY), menggunakan rumus korelasi spearman. Perhitungan penelitian ini dilakukan dengan menggunakan komputer program SPSS Versi 18.0. Uji korelasi ini juga dapat mengetahui ada atau tidak ada hubungan kedua variabel.Data uji korelasi akan terlihat pada tabel di bawah ini:

Karyawan Swasta

Karyawan

Wiraswasta

52

Tabel 4.5. KorelasiSpearman

LKMS Pengembangan Usaha Kecil LKMS Simeulue Spearman Correlation

Sig. (2-tailed) Pengembangan Spearman Correlation

Usaha Kecil Sig. (2-tailed) * Correlation is significan at the 0.05 level (2 – tailed)

Nilai korelasi pada tabel di atas ditunjukkan dengan angka yang berbintang (*) yang tertulis pada tabel 0,361.Analisis dari hasil uji korelasi tersebut adalah:

a) Ho : Tidak adahubungan antara Lembaga Keuangan Mikro Syariah (LKMS) dalam mengembangkan usaha kecil di Kabupaten Simeulue

Ha : Adakhubungan antara Lembaga Keuangan Mikro Syariah (LKMS) dalam mengembangkan usaha kecil di Kabupaten Simeulue

b) Dasar Pengambilan Keputusan

Jika probabilitas (Sig. 2-tiled) > 0,05 maka Ho ditolak (tidak signifikan), sedangkan jika probabilitas (Sig. 2 tiled) < 0,05 maka Haditerima.

c) Keputusan

53

4.2.Pembahasan

Berdasarkan hasil analisis data diketahui bahwa ada hubungan Lembaga Keuangan Mikro Syariah (LKMS) dalam mengembangkan usaha kecil di Kabupaten Simeulue. Usaha kecil sangat memerlukan peranan Lembaga Keuangan Mikro Syari’ah (LKMS) terutama dalam hal permodalan yang digunakan untuk memperluas pasar dan mengembangkan usahanya sehingga berkontribusi besar dalam perekonomian nasional. Setelah terjadinya krisis ekonomi beberapa waktu lalu semakin menguatkan bahwa usaha kecil termasuk unit usaha yang bisa di andalkan dalam jangka panjang demi kebaikan perekonomian Indonesia,tidak heran kalau banyak pihak yang melirik usaha kecil,namun perhatian yang diberikan belum secara penuh bisa menyentuh persoalan yang mendasar yang dihadapi LKMS sehingga benar-benar bisa memperkuat dan mengembangkan lembaga pembiayaan untuk usaha kecil utamanya masyarakat kecil.

54

Dilihat dari potensi dan sumber pendanaan yang sudah berjalan, sebenarnya LKMS mempunyai pendanaan yang cukup baik dalam melayani nasabahnya serta dalam pengelolaan dana yang berbasis syariah. Apabila pengelolaan dana yang dilakukan oleh lembaga keuangan syariah bisa saling berkoordinasi ,maka hal tersebut dapat dijadikan sebagai kekuatan yang besar.Contoh yang bisa diambil adalah dalam pengelola zakat, infak, dan shadaqah (ZIS),apabila dalam pengelolannya bisa lebih efektif dan berkoordinasi dengan institusi syariah lainnya tentu akan lebih bisa menstimulasi pertumbuhan ekonomi di Indonesia. Dengan ketetapan program-program yang di jalankan mengarah pada sasaran yang tepat.

Keberadaan LKMS sangat penting adanya,karena LKMS bisa membantu permodalan usaha kecildengan syarat yang tidak berbelit-belit dan tidak merugikan nasabah,guna mengembangkan usahanya. LKMS memiliki berbagai keunggulan di bandingkan dengan lembaga keuangan lainnya.LKMS memiliki kompetensi dalam wilayah pendidikan ekonomi Islam yang didasarkan pada prinsip syariah.

55

BAB V

KESIMPULAN DAN SARAN

5.1.Kesimpulan

1. Berdasarkan hasil analisis data, hasil perhitungan diperoleh nilai probabilitas sebesar 0,03 < 0,05 maka Ho ditolak (signifikan). Berarti terjadi hubungan antara Lembaga Keuangan Mikro Syari’ah (LKMS) (X) dalam pengembangan usaha kecil (Y). Ha diterima dengan ditandakan terjadinya hubungan antara variabel X dengan variabel Y. Hal ini berarti ada hubungan antara Lembaga Keuangan Mikro Syari’ah (LKMS) dengan pengembangan usaha kecildi Kabupaten Simeulue.

2. Keberadaan LKMS sangat penting adanya,karena LKMS bisa membantu permodalan usaha kecil dengan syarat yang tidak berbelit-belit dan tidak merugikan nasabah,guna mengembangkan usahanya.

3. LKMS memiliki berbagai keunggulan di bandingkan dengan lembaga keuangan lainnya.LKMS memiliki kompetensi dalam wilayah pendidikan ekonomi Islam yang didasarkan pada prinsip syariah.

5.2. Saran

Dari hasil analisis data yang diperoleh, maka peneliti mengemukakan saran sebagai berikut:

56

2. LKMS harus di dukung keberadaanya,karena LKMS sangat diperlukan dalam permodalan usaha kecil yang memulai usaha maupun mengembangkan usaha.Selain itu perlu juga adanya penyuluhan serta motivasi kepada pelaku usaha kecil untuk memanfaatkan keberadaan LKMS dalam memperolah sumber dana yang akan sangat membantu dan meningkatkan kepercayaan pelaku usaha kecil lain dalam mencari sumber dana di LKMS.

10

BAB II

TINJAUAN PUSTAKA

2.1.Lembaga Keuangan Mikro Syari’ah

2.1.1. Pengertian Lembaga Keuangan Mikro Syari’ah

2.1.1.1. Lembaga Keuangan

Menurut SK Menteri Keuangan RI No. 792 Tahun 1990 dalam Soemitra (2009:27), “lembaga keuangan adalah semua badan yang kegiatannya bidang keuangan, melakukan penghimpunan dan penyaluran dana kepada masyarakat terutama guna membiayai investasi perusahaan”. Meski dalam peraturan tersebut lembaga keuangan di utamakan untuk membiayai investasi perusahaan, namun tidak berarti membatasi kegiatan pembiayaan lembaga keuangan.

Secara umum lembaga keuangan adalah setiap perusahaan yang kegiatan usahanya berkaitan dengan bidang keuangan. Kegiatan usaha tersebut dapat berupa penghimpunan dana dengan menawarkan berbagai skema, atau melakukan kegiatan menghimpun dana menyalurkan dana sekaligus, dimana kegiatan usaha lembaga keuangan diperuntukan bagi investasi perusahaan, kegiatan konsumsi, dan kegiatan distribusi barang dan jasa. Sesuai dengan sistem keuangan yang ada, maka dalam operasionalnya lembaga keuangan dapat berbentuk lembaga keuangan konvensional dan lembaga keuangan syari’ah.

2.1.1.2. Lembaga Keuangan Mikro

11

keluarga miskin dan berpenghasilan rendah yang tidak memiliki akses terhadap bank komersial.

Menurut Arsyad (2008:23) “Lembaga Keuangan Mikro (LKM) adalah lembaga yang memberikan jasa keuangan bagi pengusaha mikro dan masyarakat berpenghasilan rendah, baik formal, semi formal, dan informal yang tidak terlayani oleh lembaga keuangan formal dan telah berorientasi pasar untuk tujuan bisnis”. Dengan demikian LKM berfungsi sebagai lembaga yang menyediakan berbagai jasa pinjaman, baik untuk kegiatan produktif yang dilakukan usaha mikro, maupun untuk kegiatan konsumtif keluarga masyarakat miskin. Sebagai lembaga simpanan, LKM dapat menghimpun dana yang dijadikan prasyarat bagi adanya kredit walaupun pada akhirnya sering kali jumlah kredit yang diberikan lebih besar dari dana yang berhasil dihimpun.

2.1.1.3. Lembaga Keuangan Syari’ah

Lembaga Keuangan Syariah adalah badan usaha yang kekayaan utamanya berbentuk aset keuangan, memberikan kredit dan menanamkan danya dalam surat berharga. Serta menawarkan jasa keuangan lain seperti : simpanan, asuransi, investasi, pembiayaan, dll. Berdasarkan prinsip syariah dan tidak menyalahi dewasn syariah nasional.

Menurut Arifin (2006:11) untuk menyesuaikan dengan aturan-aturan dan norma-norma Islam yang harus diterapkan dalam perilaku investasi lembaga keuangan syari’ah dalam menjalankan kegiatan usahanya antara lain :

1) Prinsip Operasional Lembaga Keuangan Syari’ah

12

firmal Allah SWT, dalam surat Al-Maidah ayat 2 : “….dan tolong-menolonglah kamu dalam (mengerjakan) kebajikan dan takwa, dan

jangan tolong-menolong dalam berbuat dosa dan pelanggaran, dan

bertakwalah kamu kepada Allah, Sesungguhnya Allah Amat berat

siksa-Nya”. (Depag RI, 2005 : 35).

b. Prinsip menghindari Al-Iktinaz, yaitu menahan uang (dana) dan membiarkannya menganggur dan tidak berputar dalam transaksi yang bermanfaat bagi masyarakat umum. Seperti disebutkan dalam firman Allah SWT, dalam surat An Nisa’ ayat 2 : “Hai orang-orang yang beriman, janganlah kamu saling memakan harta sesamamu dengan

jalan yang batil, kecuali dengan jalan perniagaan yang BErlaku

dengan suka sama-suka di antara kamu”. (Depag RI, 2005 : 84)

2) Prinsip-Prinsip Pembiayaan yang dianut Lembaga Keuangan Syari’ah a. Tidak ada transaksi keuangan berbasis bunga (riba).

b. Pelarangan produksi barang dan jasa yang bertentangan dengan sistem nilai Islam (haram)

c. Penghindaran aktifitas ekonomi yang melibatkan maysir (judi) dan gharar (ketidakpastian). (Lewis, 2001 : 48)

3) Bentuk-bentuk lembaga keuangan Syari’ah antara lain : a. Lembaga Pengelola Zakat (BAZ dan LAZ)

13

1) Badan Amil Zakat adalah organisasi pengelola zakat yang dibentuk oleh pemerintah.

2) Lembaga Amil Zakat adalah organisasi pengelola zakat yang sepenuhnya dibentuk oleh masyarakat, dan dikukuhkan oleh pemerintah. (Gustian, 2006 : 3-4)

Pasal 1 butir 2, Zakat adalah “harta yang wajib disisihkan oleh seorang muslim sesuai dengan ketentuan agama untuk diberikan kepada yang berhak menerimanya”. Pengelolaan zakat adalah suatu kegiatan perencanaan, perorganisasian, pelaksanaan, pengawasan terhadap pengumpulan, dan pendistribusian, serta pendayagunaan zakat (Sari, 2006 : 45).

Bagian yang tak terpisahkan dari penglolaan zakat adalah muzaki dan harta yang di zakati, mustahik dan amil. Berdasarkan pasal 4, pengelolaan zakat berasaskan iman dan taqwa dan kepastian hukum sesuai dengan Pancasila dan Undang-Undang Dasar 1945. Tujuan pengelolaan zakat adalah sebagai berikut :

a) Meningkatkan pelayanan bagi masyarakat.

b) Meningkatkan fungsi dan peranan pranata kegiatan dalam upaya mewujudkan kesejahteraan masyarakat.

14 b. Lembaga Pengelola Wakaf

Menurut Depag RI (2006 : 1) “Wakaf adalah menahan harta untuk diwakafkan, tidak dipindah milikkan”. Sesuai dengan Undang-Undang No. 4 Tahun 2004 badan wakaf sebagai lembaga independen untuk mengembangkan perwakafan di Indonesia. Menurut Soemitra (2009 : 36) “peningkatan peran wakaf sebagai pranata keagamaan tidak hanya bertujuan menyediakan berbagai sarana ibadah dan sosial, tetapi juga memiliki kekuatan ekonomi yang berpotensi antara lain untuk memajukan kesejahteraan umum, sehingga perlu dikembangkan pemanfaatannya sesuai dengan prinsip syari’ah”.

Badan wakaf bertugas untuk selalu melakukan kerjasama dalam memeriksa tujuan peraturan dan program. Disamping itu badan wakaf juga bertugas untuk mengusut dan melaksanakan semua pendistribusian (wakaf) serta semua kegiatan perwakafan sesuai dengan tujuan yang telah ditetapkan. Badan wakaf juga untuk menguasai pengelolaan wakaf dan mempunyai wewenang untuk membelanjakan dengan sebaik-baiknya :

1) Melaksanakan ketetapkan-ketetapan badan wakaf

2) Menginformasikan kegiatan badan wakaf dengan disertai peraturan perundang-undangan yang menguatkannya.

3) Mendistribusikan hasil (wakaf) setiap bulan dengan diikuti kegiatan di cabang.

4) Membuat perencanaan dan melakukan evaluasi akhir

15

Adapun harta benda yang dikelola badan wakaf terdiri dari : 1) Harta yang dikhususkan pemerintah untuk anggaran umum 2) Barang yang menjadi jaminan hutang

3) Hibah, wasiat, dan sedekah

4) Dokumen, uang/harta yang harus dibelanjakan dan segala sesuatu yang sudah menjadi haknya untuk dikelola sesuai Qanun No. 7 Tahun 1970. 5) Benda lain yang berguna untuk meningkatkan dan mengembangkan harta

wakaf (Depag RI, 2006 : 101). c. BMT/UJKS

UJKS adalah Unit Jasa Keuangan Syari’ah pada koperasi syari’ah adalah unit koperasi yang bergerak di bidang usaha pembiayaan, investasi, simpanan dengan pola bagi hasil (syari’ah) sebagai bagian dari kegiatan koperasi yang bersangkutan (Fatwa MUI, 2011).

BMT adalah kependekan kata Balai Usaha Mandiri Terpadu atau Baitul Mal wat Tamwil yaitu lembaga keuangan mikro (LKM) yang beroperasi berdasarkan prinsip-prinsip syari’ah. Menurut Muhammad (2000 : 113) BMT/UJKS sesuai namanya terdiri atas dua fungsi, yaitu :

1) Baitul MAL adalah lembaga yang kegiatannya menerima dan menyalurkan dana zakat, infak dan sadaqah.

16

Yunus (2009 : 9) mengatakan “lembaga keuangan syari’ah dengan sistem bagi hasil dirancang untuk terbinanya kebersamaan dalam menanggung resiko usaha dan berbagai hasil usaha antara pemilik modal (rabul mal) yang menyimpang uangnya di lembaga, lembaga selaku pengelola dana (mudharib), dan masyarakat yang membutuhkan dana yang bisa bersetatus pinjaman dana atau pengelolaan usaha”.

Berdasarkan bentuknya, secara umum LKM dibagi menjadi tiga yaitu : (1) lembaga formal seperti bank desa dan koperasi, (2) lembaga semi formal misalnya organisasi non pemerintah, dan (3) sumber-sumber informal, misalnya pelepas uang. Sementara itu LKM di Indonesia menjadi 4 golongan besar, yaitu (1) LKM formal, baik bank maupun non bank, (2) LKM non formal, baik berbadan hukum ataupun tidak, (3) LKM yang dibentuk melalui program pemerintah dan (4) LKM informal seperti rentenir ataupun arisan. Adapun BI hanya membagi LKM menjadi 2 kategori saja yaitu LKM yang berwujud bank dan non bank. Sedangkan lembaga-lembaga keuangan non bank terdiri dari lembaga-lembaga yang bergerak dalam bidang simpan pinjam, pegadaian, asuransi, pegadaian syari’ah, lembaga zakat, pasar modal syari’ah. (Yunus, 2009:46).

17

lintas pembayaran serta peredaran uang yang beroperasi disesuaikan dengan prinsip-prinsip syari’ah (Susilo, 2000 : 31).

Mengacu pada pengertian bank syari’ah tersebut maka yang dimaksud dengan lembaga keuangan mikro syari’ah adalah lembaga keuangan mikro yang dalam operasionalnya berdasarkan syari’ah. Adapun prinsip operasinya didasarkan atas prinsip bagi hasil, jual-beli, sewa (ijarah), dan titipan (wad’iah).

1. Prinsip Bagi Hasil

Tata cara pembagian hasil usaha antara penyedia dana dengan pengelolaan dana. Pembangian hasil usaha ini dapat terjadi antara bank dengan penyimpan dana maupun dengan nasabah penerima dana.

2. Prinsip Jual Beli

Prinsip jual beli adalah sistem yang menetapkan tata cara jual beli dimana bank membeli terlebih dahulu barang yang dibutuhkan masyarakat/nasabah, kemudian bank menjual kepada nasabah tersebut dengan jumlah harga beli ditambah keuntungan (margin/markup).

3. Prinsip Sewa (Ijarah)

Ijarah merupakan hak untuk memanfaatkan barang atau jasa dengan

membauar imbalan tertentu. Menurut Fatwa Dewan Syari’ah Nasional, ijarah adalah akad pemindahan hak guna (manfaat) atas suatu barang atau jasa dalam waktu tertentu melalui pembayaran sewa atau upah tanpa diikuti dengan pemindahan kepemilikan barang itu sendiri.

4. Prinsip Fee (jasa)

18

menajemennya sedikit berbeda dengan industri perbankan. Lembaga tersebut: meliputi asuransi syari’ah, reksadana syari’ah serta Baitul Mal Wa Tamwil. Di antara lembaga tersebut yang terkait langsung dengan upaya pengentasan kemiskinan dalam Baitul Mal Wa Tamwil (Ridwan, 2004 : 72)

Peran BMT/UJKS dalam menumbuh kembangkan usah amikro dan kecil di lingkungan merupakan sumbangan yang sangat berarti bagi pembangunan nasional.

Kehadiran LKMS memberikan kontribusi yang cukup signifikan dalam perkembangan ekonomi global ditengah-tengah masyarakat terutama terhadap pengusaha kecil. Hal ini dapat dilihat perkembangan LKMS dari tahun ke tahun bertambah banyak. Setidak-tidaknya ada dua hal yang dapat memberikan kontribusi terhadap perkembangan usaha kecil oleh LKMS yaitu diterapkannya manajemen proaktif misalnya sistem menjemput bola dan aplikasi produk-produk LKMS yang sederhana, mudah dan tidak terbelit-belit.

19

2.2. Pengembangan Usaha Kecil

2.2.1. Pengertian Pengembangan Usaha Kecil

Menurut UMKM (2008 : 6) “pengembangan adalah upaya yang dilakukan oleh pemerintah, pemerintah daerah, dunia usaha, dan masyarakat untuk memberdayakan usaha mikro, kecil, dan menengah melalui pemberian fasilitas, bimbingan, pendampingan dan bantuan perkuatan untuk menumbuhkan dan meningkatkan kemampuan dan daya saing usa mikro, kecil, dan menengah”.

Sedangkan usaha kecil adalah kegiatan ekonomi yang mempunyai kriteria kekayaan bersih atau penjualan tahunan yang berbeda dengan usaha menengah, dimana kekayaan bersih atau penjualan tahunan usaha kecil lebih daripada kekayaan bersih dan hasil penjualan tahunan usaha menengah. Tetapi menurut Kamar Dagang dan Industri (KADIN) ada beberapa kesamaan kriteria usaha kecil adalah :

1) Memiliki aset kurang dari Rp. 250 juta 2) Mempekerjakan kurang dari 30 orang

3) Memilih nilai penjualan kurang dari Rp. 100 Juta

20

Berdasarkan UU No. 9 Tahun 1995 tentang usaha kecil adalah kegiatan ekonomi rakyat yang bersakala kecil dan memnuhi kriteria kekayaan bersih atau hasil penjualan tahunan serta kepemilikan sebagaimana diatur dalam undang-undang ini. “usaha kecil adalah kegiatan ekonomi yang dilakukan oleh perseorangan atau rumah tangga maupun suatu badang bertujuan untuk memproduksi barang atau jasa untuk diperniagakan secara komersial dan mempunyai omzet penjualan sebesar 1 (satu) miliar rupiah atau kurang”. (LBPS, 2007 : 1)

Secara regulatif, UU No. 20 Tahun 2008 sangat bersinergis dengan UU perbankan syari’ah, apabila keduanya mempunyai tujuan yang sama, yaitu pemberdayaan masyarakat untuk menciptakan perekonomian yang adil dan penuh kebersamaan yang berpijak pada pemberdayaan masyarkaat. UU No. 20 Tahun 2008 menyatakan bahwa tujuan pemberdayaan adalah :

a. Mewujudkan struktur perekonomian nasional yang seimbang, berkembang, dan berkeadilan.

b. Menumbuhkan dan mengembangkan kemampuan usaha kecil menjadi usaha yang tangguh dan mandiri.

c. Meningkatkan peran usaha kecil dalam pembangunan daerah, penciptaan lapangan kerja, pemerataan pendapatan, pertumbuhan ekonomi, dan pengentasan rakyat dari kemiskinan (pasal 5 UU No. 20 Tahun 2008 tentang UKM).

21

kebersamaan, dan pemerataan kesejahteraan rakyat (pasal 3 UU perbankan syari’ah dan penjelasannya)”.

Dalam UU No. 20 Tahun 2008 pasal 2, usaha mikro, kecil, dan menengah berazaskan :

a. Kekeluargaan b. Demokrasi ekonomi c. Kebersamaan

d. Efisiensi berkeadilan e. Berkelanjutan

f. Berwawasan lingkungan g. Kemandirian

h. Keseimbangan kemajuan, dan i. Kesatuan ekonomi nasional

Dalam rangka mengembangkan dan memberdayakan peran usaha kecil menengah dalam perekonomian nasional, pemerintah bersama dengan perbankan selama ini telah menempuh beberapa strategi dan kebijakan sebagai berikut :

a. Menetapkan batas minimum pemberian kredit kepada usah akecil sebesar 20% dari seluruh kredit bagi semua bank. Khusus untuk koperasi, pemerintahan menyediakan fasilitas kredit likuiditas sebesar 100%, guna membiayai sektor-sektor yang sangat prioritas bagi pengembangan koperasi, dalam bentuk :

22

2) KKPA (Kredit Kepada koperasi untuk Anggotanya) dapat digunakan sebagai modal kerja usaha dan investasi bagi para anggota koperasi primer yang mempunyai usaha produktif.

3) KKop (Kredi kepada Koperasi) merupakan kredit modal kerja yang harus diberikan kepada lembaga koperasi baik primer maupun sekunder dalam mengadakan dan mendistribusikan usaha agribisnis.

b. Mengembangkan kelembagaan dengan memperluas jaringan perbankan dalam bentuk kerjasama antar bank, dengan mengembangkan lembaga keuangan yang sesuai dengan kebutuhan masyarakat berpenghasilan rendah, seperti BPR dan BPR Syari’ah. Usaha Mikro, Kecil, dan Menengah (UMKM) merupakan kelompok pelaku ekonomi terbesar dalam perekonomian Indonesia dan terbukti menjadi katup pengaman perekonomian nasional dalam masa krisis, serta menjadi dinamisator pertumbuhan ekonomi pasca krisis ekonomi. Selain menjadi sektor usaha yang paling besar kontribusinya terhadap pembangunan nasional, UMKM juga menciptakan peluang kerja yang cukup besar bagi tenaga kerja dalam negeri, sehingga sangat membantu uaya mengurangi pengangguran. UMKM bergerak di berbagai sektor ekonomi namun yang paling dominan bergerak di bidang pertanian.

Adapun kriteria UMKM menurut Undang-Undang Indonesi aNomor 20 Tahun 2008 Tentang Usaha Mikro, Kecil dan Menengah sebagai berikut :

23

a. Memiliki kekayaan bersih paling banyak Rp. 50 juta (selain tanah dan bangunan tempat usaha.

b. Memiliki hasil penjualan tahunan paling banyak Rp. 300 juta 2) Kriteria Usaha Kecil adalah sebagai berikut :

a. Memiliki kekayaan bersih lebih dari Rp. 50 juta sampai dengan paling banyak Rp. 500 juta (selain tanah dan bangunan tempat usaha)

b. Memiliki penjualan tahunan lebih dari Rp. 300 juta sampai dengan paling banyak Rp. 2,5 Miliar.

3) Kriteria Usaha Menengah adalah sebagai berikut :

a. Memiliki kekayaan bersih lebih dari Rp. 500 juta sampai dengan paling banyak Rp. 10 Miliar (selain tanah dan bangunan tempat usaha)

b. Memiliki hasil penjualan lebih dari Rp. 2,5 Miliar sampai dengan paling banyak Rp. 50 Miliar.

Secara ringkas, kriteria UMKM berdasarkan UU No. 20 Tahun 2008 dapat dilihat pada tabel di bawah ini :

Tabel 2.1 : Kriteria Usaha Berdasarkan UU Nomor 20 Tahun 2008

No Uraian Kriteria Asset Omzet

1 Usaha Mikro Maks. 50 juta Maks. 300 Juta

2 Usaha Kecil >50 Juta–500 Juta > 300 Juta – 2,5 Miliar 3 Usaha Menengah >500 Juta–10 Miliar > 2,5 Miliar – 50 Miliar Sumber :

24

berdasarkan jumlah pekerjaannya, yaitu : (1) industri rumah tangga dengan pekerjaan 1-4 orang; (2) industri kecil dengan pekerja 5-19 orang; (3) industri menengah dengan pekerja 20-99 orang; (4) industri besar dengan pekerja 100 orang atau lebih (Kuncoro, 2006 374).

UMKM di Indonesia kurang mendapatkan perhatian dari pemerintah, sehingga UMKM sulit berkembang dan kalah bersaing dengan produk-produk import dari luar neger, padahal UMKM itu sendiri berpotensi sangat besar dan berpeluang untuk memasuki pasar baik regional maupun internasional, menjadi unit usaha kecil yang modern dan kompetitif, sehingga UMKM bisa bersaing di pasar domestik maupun internasional.

Menurut Arsyad (2008 : 102) penyebab sulit berkembangnya UMKM di Indonesia ada dua pandangan yang berbeda yaitu :

25

lapangan kerja yang mampu menampung skillnya dan upah yang memadai, sehingga bisa memenuhi kebutuhannya.

2. Pendekatan struktural, disebutkan bahwa UMKM sulit berkembang disebabkan oleh struktur sosial-ekonomi masyarakat yang timpang, yang menyebabkan adanya sekelompok tertentu yang sulit bahkan UMKM tidak bisa mengembangkan usahanya. Karena pengaruh struktur perekonomian Indonesia yang tidak menentuk ini dan seringnya terjadi resesi, menyebabkan banyaknya pengangguran yang tinggi akibat terjadinya kenaikan biaya produksi sedangkan selera pasar menurun karena terjadinya inflasi, maka perusahaan banyak yang melakukan PHK. Untuk mengatasi masalah perekonomian yang seperti ini harus di rombak struktur sosial-ekonomi masyarakat secara signifikan. Termasuk dalam struktur sosial-ekonomi yang berhubungan dengan pelaku ekonomi, kekuasaan, dan sebagainya.

UMKM jika dilihat secara mendalam sudah berkembang pesat dan menyumbang sebagian besar GDP Indonesia. Namun seiring perubahan waktu banyak terjadi perubahan secara struktural yang terlihat pada pergeseran dalam distribusi pendapatan dan ketenagakerjaan di antara sektor-sektor ekonomi yang ada. Perkembangan ekonomi modern semakin menggeser perekonomian tradisional. Pokok permasalahan yang dihadapi UMKM menurut Kuncoro (2006:378) dibedakan menjadi dua :

1. Faktor Eksternal :

26

yang selayaknya unit usaha yang di kelola secara modern. UMKM seharusnya mendapat fasilitas yang sama seperti usaha besar, begitu juga dalam peletakan lokasi UMKM juga harus di tempatkan di tempat yang strategis di daerah khalayak ramai seperti pasar swalayan.

b. Data persebaran UMKM yang tidak jelas. Keterbatasan data persebaran ini menghambat upaya pembinaan maupun penyluhan yang diberikan pihak swasta, pemerintah maupun masyarakat. Sehingga UMKM sulit berkembang karena tidak adanya informasi yang jelas mengenai pangsa pasar, kualitas produk, manajemen keuangan usahanya, dan lain sebagainya.

c. Alokasi kredit sebagai pembiayaan yang timpang. Tidak meratanya distribusi pendanaan antar wilayah, antar sektor, antar golongan, dan antar desa-kota. Hambatan birokratis yang tidak bisa di hadapi UMKM dalam memperoleh kredit dan di persulit dalam perizinan maupun pengembangannya. Oleh sebab itu, persyaratan untuk memperoleh kredit harus disederhanakan agar UMKM tidak sulit dalam meminjam modal. d. Produk yang dihasilkan UMKM memiliki ciri dan karakteristik sebagai

27

e. Rendahnya nilai tukar komoditi yang dihasilkan usaha rakyat. Produk industri rakyat selalu dinilai berkualitas rendah. Hal ini adalah pandangan keliru dan bisa menghambat perkembangan UMKM karena belum tentu pola produksi tradisional akan menghasilkan produk yang bermutu rendah. Banyak sekali hasil produk industri kerajinan rakyat yang mampu bersaing dengan di pasar internasional. Rendahnya nilai tukar UMKM ini disebabkan karena rendahnya modal yang diperlukan sehingga dijual dengan sistem ijon seperti dalam produk pertanian.

f. Terbatasnya akses pasar bagi UMKM yang ingin memperluas pangsa pasarnya dan ingin mengembangkan usahanya. Hal ini disebabkan oleh modal besar domestik maupun asing yang menerobos segmentasi pasar yang sebelumnya dikuasai pengusaha dalam negeri termasuk UMKM. g. Pungutan-pungutan atau biaya siluman yang tidak proporsional. Ketidak

siapan birokrasi yang berhubungan langsung dengan UMKM menyebabkan permasalahan dalam pengembangan UMKM.

2. Faktor Internal

a. Terbatasnya penguasaan asset produksi terutama permodalan. Karena dalam pengembangan usaha yang luas tentunya juga akan membutuhkan dana yang besar dalam usahanya.

28

keterampilan pekerja ini dapat di lihat dari rendahnya pendidikan para pekerja.

c. Hambatan konsentrasi sumber daya ekonomi rakyat (pekerja). Hal ini para pekerja kebanyak masih terkonsentrasi di daerah pedesaan pada sektor pertanian, padahal di sektor pekerjaan lain sangat terbuka luas kesempatan untuk bekerja, misalnya saja perdagangan.

d. Kelembagaan usaha rakyat belum berperan secara optimal. UMKM perlu mendapatkan fasilitas dalam mengembangkan usahanya. Perlu adanya koordinasi antar usaha dalam bekerjasama untuk mencapai tujuan bersama.

Untuk mengatasi hal-hal tersebuit di atas, dalam pengembangan UMKM di masa mendatang hendaknya dari pihak perbankan syariah yang dalam hal ini sebagai badan penyalur dan sekaligus pemberi bantuan terhadap para nasabah (masyarakat kalangan menengah ke bawah) harus bisa menekankan kepada para nasabah terkait dengan perkembangan usahanya sendiri yaitu harus ada suatu program yang lebih jelas dan terencana, baik untuk jangka pendek, menengah maupun panjang.

29

2.2.2. Mekanisme Pembiayaan UMKM

Kredit UMKM merupakan kredit yang diberikan oleh lembaga keuangan kepada para nasabah usaha kecil, mikro, dan menengah baik langsung maupun tidak langsung, usaha tersebut dimiliki ataupun di operasinalkan oleh masyarakat yang tergolong miskin. Sedang menurut Badan Pusat Statistik, dengan batasan kredit maksimal Rp. 50 juta (lima puluh juta rupiah).

Undang-Undang Nomor 5 Tahun 1995 menerangkan :

a) Kredit Usaha Kecil (KUK) adalah kredit yang diberikan kepada nasabah usaha kecil yang dimiliki nilai kekayaan bersih maksimal Rp. 200 juta (dua ratus juta rupiah) selain tanah dan bangunan tempat usaha atau yang memiliki hasil penjualan maksimal Rp. 1 miliar (satu miliar rupiah) per tahun dengan plafon kredit maksimal sebesar Rp. 500 juta (lima ratus juta rupiah).

b) Kredit Usaha Menengah merupakan kredit yang diberikan oleh lembaga keuangan kepada pengusaha di luar usaha mikro dan kecil atau kepada pengusaha yang kriterianya akan ditetapkan kemudian, dengan plafon di atas Rp. 500 juta (lima ratus juta rupiah) sampai dengan Rp. 5 miliar (lima miliar rupiah).

Pemerintah dalam mengurusi pembiayaan UKM bekerjasama dengan negara donor seperti World Bank, ADB dan sebagainya, yang akan mengucurkan dana bergulirnya dengan menggunakan sistem perbankan, sehingga uang mempunyai daya saing dan nilai tambah hingga mencapai satu titik satu pengembangan UKM, yang pada gilirannya akan mengurangi kemiskinan, sehingga kesejahteraan masyarakat meningkat. Berbagai jenis pembiayaan UKM antara lain berasal dari : Lembaga perbankan, Lembaga non perbankan, Laba BUMN, Modal Ventura, dan lainnya.

30

pemerataan pembangunan berdasarkan demokrasi ekonomi. Usaha kecil perlu diberdayakan dan diberikan peluang berusaha agar mampu dan sejajar dengan pelaku ekonomi lainnya untuk mengoptimalkan peran sertanya dalam pembangunan. Dengan berdasarkan hal tersebut, dipandang perlu bidang atau jenis usaha yang dicadangkan untuk usaha kecil dan bidang usaha yang terbuka usaha usaha menengah atau usaha besar dengan tetap mengacu kepada Peraturan Pemerintah R.I. Nomor 44 Tahun 197 tentang Kemitraan.

2.3.Kerangka Konseptual

Prinsip filosofi dasar dari LKMS dalam upaya pengembangan Usaha Kecil Menengah yang ada dalam masyarakat adalah, bantuan yang diberikan tanpa jaminan atau penjamin, target kelompok adalah masyarakat kecil miskin yang kurang mampu yang mempunyai potensi untuk mengembangkan usaha perekonomianya serta ketentuan lain yang juga diterapkan adalah jika anggota meninggal dunia, mereka dibebaskan dari pembayaran kredit.

31

usahanya. Upaya LKMS dalam pengembangan Usaha Kecil Menengah yang ada dalam masyarakat dalam hal pemberian bantuan, memfokuskan prioritasnya kepada pemberian kredit tidak di dasarkan atas kedermawanan atau belas kasihan, sebab akan menyebabkan terjadinya ketergantungan pada pihak lain. Serta bantuan kredit yang telah diberikan harus dapat menyiapkan persyaratan dan prosedur kredit yang sesuai dengan kondisi masyarakat (fleksibel).

Disamping itu bantuan kredit yang diberikan oleh LKMS tidak mensyaratkan adanya agunan atau jaminan anggota. Yang lebih menariknya dari kebijakan LKMS ini dalam upaya memberikan bantuan dana kepada masyarakat kecil adalah terkait dengan pengelolaan bantuan kredit itu sendiri harus dilakukan secara terbuka dan profesional dengan berprinsip dari, oleh dan untuk anggota. Dan juga dalam pelaksanaan programnya, berusaha memanfaatkan kelompok-kelompok yang sudah ada di masyarakat sebagai sarana penyalur bantuan kredit. Peran Lembaga Keuangan Mikro Syariah (LKMS) sangat penting dalam hal peminjaman modal kepada usaha kecil dengan syarat yang mudah dan proses yang cepat dan tidak memberatkan usaha kecil selain itu sistem transaksinya menggunakan sistem syariah.

Berdasarkan uraian di atas, dapat digambarkan kerangka konseptual penelitian sebagai berikut:

Gambar 2.1. Kerangka Konseptual

Lembaga Keuangan Mikro Syariah (LKMS) Indikator:

1. Memberikan kredit

2. Menanamkan dananya

dalam surat berharga. 3. Menawarkan jasa keuangan

Pengembangan Usaha Kecil Indikator:

32

2.4.Penelitian Terdahulu

Penelitian yang dilakukan oleh Sri Murwanti dan Muhammad Sholahuddin (2010) dengan judul : “Peran Keuangan Lembaga Mikro Syariah untuk Usaha Mikro di Wonogiri”. Penelitian ini bertujuan untuk mengetahui apakah lembaga keuangan mikro syariah BMT berperan secara signifikan terhadap peningkatan keuntungan pedagang kecil”. Metode analisis yang digunakan dalampenelitian ini adalah analisis regresi sederhana,digunakan untuk menyatakan hubungan antaravariabel dependen dan variabel independen. Koefisien determinasi menunjukkan seberapabesar prosentase variasi dalam variabel dependenyang dapat dijelaskan dalam variabel independen.Nilai R2terletak antara 0 dan 1. Jika R2semakinmendekati 1, maka semakin besar variasi dalamvariasi dalam variabel independen. Hasil penelitian ini menyimpulkan bahwa perkembangan usaha pedagangsetelah memperoleh pembiayaan BMT, baikkeuntungan ataupun keuntungan nasabahmeningkat.

33

menyimpulkan bahwa variabel keuangan dan pemasaran mempunyai peran atau pengaruh yang signifikan dan positif terhadap pemberdayaan UMK. Sehingga dapat disimpulkan bahwa pengujian terhadap hipotesis pertama dan ketiga dapat diterima.

Penelitian yang dilakukan oleh Lutfiyah Rijma Hanna (2012) dengan judul: “Peranan Koperasi Jasa Keuangan Syariah (KJKS)Perambabulan Al-Qomariyah dalamMemberdayakan Perdagangan Usaha Kecil(di Desa Babadan Kecamatan Gunung Jati Kabupaten Cirebon)”. Dengan menggunakan rumus slovin, sampel dalam penelitian ini adalah 38 orang yang menggunakan produk pembiayaan musyarakah di Koperasi Jasa Keuangan Syariah (KJKS) Perambabulan Al-Qomariyah. Pengumpulan datanya dilakukan dengan menggunakan kuesioner. Hasil penelitian menunjukan bahwa variabel bebas X berperan signifikan terhadap memberdayakan perdagangan usaha kecil. Seperti hasil dari perhitungan uji t, bahwa thitung (3,329) > dari ttable (2,045) sedangkan signifikansi (0,000) < dari alpha pada taraf 5% atau 0,05, Sehingga Ha diterima dan Ho ditolak. Hasil uji t ini membuktikan bahwa semua variabel independen (pembiayaan musyarakah di Koperasi Jasa Keuangan Syariah (KJKS) ) mempunyai pengaruh positif dan signifikan terhadap variabel dependen yaitu memberdayakan perdagangan usaha kecil . Artinya menurut para nasabah, variabel independen tersebut dianggap penting ketika dalam memberdayakan perdagangan usaha kecil.

34

1

BAB I

PENDAHULUAN

1.1. Latar Belakang

Indonesia adalah salah satu negara yang masih dalam tahap berkembang. Dalam konteks negara berembang, sistim perekonomian negara sering kali bergantung terhadap bantuan modal yang berasal dari luar negara. Hal ini telah banyak melahirkan kontroversial dalam tatanan kehidupan bernegara. Dengan dalih kerjasama dengan pihak asing dalam kaitannya menerima bantuan modal untuk membantu tumbuh kembangkan perekonomian negara, ternyata selama ini dalih tersebut jauh dari tujuan awalnya, malah sebaliknya langkah tersebut telah memanjakan bangsa sendiri untuk tetap bergantung terhadap bantuan-bantuan yang selalu diberikan oleh pihak luar tersebut, sehingga implikasinya dapat dirasakan sendiri yaitu kurangnya kemandirian masyarakat untuk membangun bangsa sendiri.

2

sejak tahun 1992 nampaknya kini dapat menjadi harapan baru bagi pengembangan usaha kecil menengah, khususnya dalam pengadaan modal kerja.

Upaya pengembangan dan pemberdayaan Usaha Mikro, Kecil dan Menengah (UMKM) dewasa ini mendapat perhatian yang cukup besar dari berbagai pihak, baik pemerintah, perbankan, swasta, lembaga swadaya masyarakat maupun lembaga-lembaga internasional. Hal ini dilatarbelakangi oleh besarnya potensi usaha kecil yang perlu diefektifkan sebagai motor penggerak usaha mikro, kecil dan menengah merupakan perluasan pengertian usaha kecil dan menengah (UKM). Usaha kecil dan menengah (UKM) merupakan salah satu bagian penting dari perekonomian suatu negara ataupun daerah, tidak terkecuali di Indonesia. Sebagai gambaran, kendati sumbangannya dalam output nasional (Product Domestic Regional Bruto/PDRB) hanya 56,7% dan dalam ekspor non migas hanya 15 persen, namun UKM memberi kontribusi sekitar 99% dalam jumlah badan usaha di Indonesia serta mempunyai 99,6% dalampenyerapan tenaga kerja. Namun, dalam kenyataannya selama ini UKM kurang mendapatkan perhatian. Dapat dikatakan bahwa kesadaran akan pentingnya UKM dapat dikatakan barulah muncul belakangan ini saja. (Brata, 2006).

Peran usaha kecil dalam perekonomian domestik semakin meningkat terutama setelah krisis 1997. Di saat perbankan menghadapi kesulitan untuk mencari debitur yang tidak bermasalah, usaha kecilmenjadi alternatif penyaluran kredit perbankan.

3

menyalurkan uang dan mengirimkan uang secara syariah, maka pemerintah merespons hal tersebut dengan mendirikan lembaga keuangan bank maupun non-bank dengan prinsip syariah. Tujuan pemerintah mendirikan Bank Syariah tidak hanya untuk memberi alternatif perbankan non-riba bagi masyarakat, namun juga untuk mengembangkan sektor riil. Hal ini sejalan dengan penjelasan mengenai bank syariah yang merupakan lembaga keuangan yang berfungsi memperlancar mekanisme ekonomi di sektor riil melalui kegiatan aktivitas usahanya dalam hal ini pembiayaan mudharabah yang berdasarkan prinsip syariah (Isretno, 2011:102). Sistem ekonomi Islam telah berkembang seiring dengan kemajuan ilmu pengetahuan dan teknologi. Salah satu bentuk perwujudan sistem ekonomi syari’ah adalah berdirinya lembaga-lembaga keuangan syari’ah baik berupa bank maupun non-bank. Peranan dan kedudukan lembaga keuangan syari’ah dianggap sangat penting khususnya dalam pengembangan sistem ekonomi kerakyatan. Hal ini disebakan prioritas lembaga keuangan syari’ah lebih difokuskan untuk membentuk fundamental ekonomi Indonesia lebih kuat.(Brata, 2006)

Sistem ekonomi Islam merupakan model dan proses yang menghendaki gerak interaktif dinamis yang berimbang secara struktural dengan gerak keadilan disertai kebajikan yang berdasarkan potensi dasar sumberdaya manusia dan alam. Ekonomi Islam merupakan tatanan perekonomian yang bergerak berdasarkan dinamika dan motivasi Al-Qur’an dan sunnah Rasulullah SAW.(Brata, 2006)

4

kebajikan ibadah dan amal sholeh lainnya. Itulah sebabnya gerak ibadah dan amal sholeh dari kemajuan ekonomi akan mamapankan hukum yang pada akhirnya akan mengecilkan jumlah pelanggaran kejahatan (Arsyad, 2008:18)

Sudah satu jalan yang dipakai untuk melaksanakan sistem ekonomi Islam adalah dengan diberikannya kesempatan bagi pengelola bank dan masyarakat untuk melaksanakan sistem perbankan yang berdasarkan syariat Islam, yaitu sistem Perbankan Syariah. Sistem perbankan syariah merupakan solusi bagi umat Islam dalam menghadapi perbankan konvensional yang dijalankan selama ini. Bank konvensional dianggap mengandung riba sehingga menimbulkan keengganan bagi umat Islam untuk menyimpan uangnya maupun meminta kredit di bank. Namun masih banyak permasalahan yang dihadapi oleh Pemerintah maupun pengelola bank dalam menjalankan sistem perbankan syariah ini. Masih banyak umat yang belum mengetahui akan sistem kerja dan keuntungan dari melaksanakan sistem perbankan syariah (Soemitra, 2009:15)

5

Ada beberapa aspek yang dapat menjadi perhatian bagi umat Islam di Indonesia. Pada bank konvensional, bank telah menetapkan benda-benda yang diperolehkan sebagai jaminan. Sedangkan pada bank dengan sistem syariah, yang dijadikan sebagai jaminan pemilik modal dengan nasabah sebagai pengelola usaha. Selain itu bank syariah sama sekali tidak mengenal hal yang disebut dengan “bunga” yang dianggap riba dan hukumnya haram (Brata, 2006)

Keberhasilan perbankan syari’ah di tanah air tidak bisa terlepas dari pernanan lembaga keuangan mikro syari’ah. Kedudukan lembaga keuangan mikro syari’ah yang antara lain dipresentasikan oleh Bank Perkreditan Rakyat Syari’ah (BPRS) dan lembaga non-bank lainnya seperti BMT dan koperasi pesantren sangat vital dalam menjangkau transaksi syari’ah di daerah yang tidak bisa dilayani oleh bank umum maupun bank yang membuka unit usaha syari’ah (Soemitra (2009:21)

6

Lembaga Keuangan Mikro adalah lembaga yang memberikan jasa keuangan bagi pengusaha mikro dan masyarakat berpenghasilan rendah, baik formal, semi formal, dan informal yang tidak terlayani oleh lembaga keuangan formal dan telah berorientasi pasar untuk tujuan bisnis. Sedangkan Lembaga Keuangan Mikro Syariah adalah lembaga keuangan mikro yang bergerak dalam kegiatan usaha yang dilaksanakan menurut prinsip/berdasarkan prinsip-prinsip syariah.

Seiring dengan perkembangan kegiatan usaha syari’ah lembaga keuangan mikro syari’ah misalnya Baitul Mal Wat Tamwil (BMT), Koperasi Syariah, pun mengalami perkembangan yang sangat pesat dari tahun ke tahun. Sejak kehadiran Bank Muamalat Indonesia (BMI) pada tahun 1992, telah memberikan inspirasi untuk membangun kembali sistem keuangan yang lebih dapat menyentuh kalangan bawah (grass root). Semula harapan ini hanya tertumpu pada BMI, namun harapan ini terhambat oleh Undang-Undang Perbankan, karena usaha mikro tidak mampu memenuhi prosedur perbankan yang dibakukan Undang-Undang. BMI sebagai bank umum terkendala dengan prosedur ini. Meskipun misi keumatannya cukup tinggi, namun realitas di lapangan mengalami banyak hambatan, baik dari sisi prosedur, plafon pembiayaan maupun lingkungan bisnisnya.

7

usaha kecil atau mikro, serta di masyarakat yang sebagian besar mata pencaharian adalah pengrajin dan usaha kecil.

Kehadiran dan perkembangan LKMS ditengah-tengah masyarakat begitu cepat menunjukkan telah diterima masyarakat sebagai patner kerjauntuk menumbuh kembangkan usaha kecil mereka. Hal ini tentu saja tidak terlepas dari manajemen dan produk yang ditawarkan kepada masyarakat tersebut. Pemerintah telah cukup lama menggulirkan kebijakan kredit usaha mikro dalam rangka penanggulangan kemiskinan yang telah lama menggerogoti sebagian besar rakyat Indonesia. Begitu juga para pedagang kecil yang tinggal di desa dan tergolong ekonomi lemah, seperti di Simeulue yang di sektor usaha kecil dan non formal. Kehadiran LKMS sangat diharapkan untuk kebutuhan ekonomi dan pengembangan usahanya.

8

Berdasarkan latar belakang di atas, maka penulis bermaksud mengadakan penelitian yang membahas tentang “Peranan Lembaga Keuangan Mikro Syariah dalam Pengembangan Usaha Kecil di Kabupaten Simeulue”.

1.2. Perumusan Masalah

Berdasarkan latar belakang masalah di atas, maka rumusan masalah yang akan dibahas dalam penelitian ini adalah: “Apakah ada hubungan Lembaga Keuangan Mikro Syari’ah (LKMS) dengan pengembangan usaha kecil di Kabupaten Simeulue ?”

1.3. Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka tujuan penelitian ini adalah: “Untuk mengetahui apakah ada hubunganLembaga Keuangan Mikro Syari’ah (LKMS) dengan pengembangan usaha kecil di Kabupaten Simeulue”

1.4. Manfaat Penelitian

1. Bagi penulis

Mampu meningkatkan kemampuan penulis dalam melaksanakan suatu penelitian yang berkaitan dengan LKMS dan menambah wawasan penulis dalam hal pengembangan ilmu ekonomi syariah yang berkaitan dengan usaha kecil dan perekonomian Indonesia.

2. Bagi pembaca

9

dialami oleh usaha kecil di Indonesia, khususnya di Kabupaten Simeulue melalui sistem syari’ah.

3. Bagi Pemerintah