ANALISIS PAJAK DAERAH, RETRIBUSI DAERAH, LABA USAHA DAERAH SERTA PENDAPATAN LAIN-LAIN DAN PENGARUHNYA

TERHADAP BELANJA PUBLIK KOTA METRO

ABSTRAK

Oleh Audi Kurniawan

Tujuan penelitian ini adalah untuk mengetahui pengaruh pajak daerah, retribusi daerah, laba usaha daerah dan pendapatan lain-lain terhadap belanja publik di Kota Metro. Obyek penelitian ini adalah pendapatan asli daerah Kota Metro yang tercatat pada Dinas Pendapatan Daerah Kota Metro selama kurun waktu 14 tahun (periode 1999 – 2012). Data yang dikumpulkan merupakan data sekunder dan pengolahan data menggunakan teknik analisis regresi linier sederhana. Hasil penelitian membuktikan bahwa Pajak Daerah di Kota Metro berpengaruh terhadap belanja publik Kota Metro yang dinyatakan dalam koefisien determinasi sebesar 94,4% menunjukkan bahwa variasi belanja publik Kota Metro dapat diterangkan oleh Pajak Daerah sebesar 94,4%, dan sisanya dipengaruhi oleh variabel-variabel lain.

ANALISIS PAJAK DAERAH, RETRIBUSI DAERAH, LABA USAHA

DAERAH SERTA PENDAPATAN LAIN-LAIN DAN PENGARUHNYA

TERHADAP BELANJA PUBLIK KOTA METRO

TESIS

Oleh :

AUDI KURNIAWAN

0720003063

PROGRAM PASCA SARJANA MAGISTER MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

ANALISIS

PAJAK

DAERAH, RETRIBUSI DAERAH,LABA

USAHADAERAH SERTA PENDAPATAN

IAIN.LAIN DAN

PENGARUHNYATERHADAP BELANJA PUBLIK KOTA METRO

Oleh

,Ndt

Qnnicnttan

NPM:0720003063

Tesis

Sebogoisoloh

Sotu Syorot untukMencopoi

GelorMAGTSTER MANAJEMEN

Podo

Progro m Poscosorjono Mogister

Monojemen

Fokultos Ekonomidon

Bisnis Universitos LompungPROGRAM PASCASARJANA

MAGISTERMANAJEMEN

FAKUTTAS EKONOMTDAN

BISNISUNIVERSITAS TAMPUNG

Judul Tesis

I(onsentrasi

Piogram Studi

Nama Mahasiswa

:

{td{ftnniawct

l{omorPolotMahasiswa

:

O7X)0O3O63:

Analisis Poiok.Doeroh, Relrlbusi Eloerah,Lobo Usoho Doeroh Serto

Pendopoton

tsin-loin

Don Pengoruhnyolerhodop

Belonlro Pubilik Ko[o m'efr0

Manajemen KegangaJr

Magister ManaiEmen ':,

Prqrarn P?sesarjana Fakuftes fkonomi

dan Bisnis Univelsihs Lampung

TIffiNYETT'ruI

Kom,isi Pembimbing"

Pernbimbingl,

A/r,r,,^

* ,J"-

LiltaR,S.E., M.5[.NtP 19590!'06,1986031 . 3

Pembimhingll,

ffi

NtP. 19710405 1!Xr512I

OO2Prqgmm Studi Magisten ManajelneR

Program Paseasariana Sakultas Ekonomi dan Bisnis

Unlversitas Lampuag

lGtuaPr.ogramStudi,

/v/,,r^

D; lrftam [ihan,S.E,ttSi;

MEI{GSAI{I(A]I

Xomlsiknguii:

1.t

Ketua Kornisi. Penguji(Pembirnbingl|

:

Dr. lrham Uhan,S,E.*M.Si1.3 Panbimbinglt

:

Renaldi BursarU S.E,lil.S[.FakulBs Elqoaomi dan Bisnis Unlyersit"s

taffine

,yd

z

1.2 Anggota

tbmisifenguji

: srcfi Dr. Hi.ftia

gangsawan, s,E, i,l.si' {PbngujiUtama}

'

'-r.

-..',

t{tv

t

ffi;\P

Program Pascasarjana" Universitas tampung

Sayapngberhnda trrgen

ebeluh

int

Nama

NIM

: AudiKurniawan, ST

:0720fi)3063

l

I I

i

t Jurusan/Prograrn Studi : Magister Manajemen

: Ekonomidan Bisnis

Menyatakan dengan sebenarnya bahwa tesis ini bemr+enar menrpakan hasil

karJ'a saya sndiri, bebos

dri

penirum Edradap kar},a dari orang tain Krr[oanpendapat dan tulisan orang lain dituqiuk sesuai dengan car:a-cara penulisan kar;ra

ilmiah yang berlaku.

Apabila di kemudihn hari terbukti atau dapat dibuktikan bahwa dalam tesis

iri

terkandung ciri-ciri plagiat dan bentuk{entuk pennnran tain yang diargap

melangar peratum& malta mya bersefia menerima sant<si dss p€6uatan

. :'

tersebul

RIWAYAT HIDUP

Penulis dilahirkan di Jakarta 12 Agustus 1982 dari pasangan ayah Hi. Zubaidi

Makki, Ak. dan ibu Hj. Martini Suralaga. Menikah dengan Artha Selvia Syafitri, SE,

MM pada tahun 2012 dan dikaruniai seorang orang putri.

Pendidikan Sekolah Dasar diselesaikan di SD Xaverius Tanjung Karang, Bandar

Lampung pada tahun 1995. Pendidikan Sekolah Menengah Pertama diselesaikan di

SMP Negeri 1 Banjarmasin, Kalimantan Selatan pada tahun 1997. Pendidikan

Sekolah Menengah Atas diselesaikan pada tahun 2001 di SMU Negeri 1

Banjarmasin, Kalimantan Selatan. Pendidikan Strata Satu diselesaikan di Fakultas

Teknik Institut Teknologi Nasional (Itenas) Bandung pada tahun 2006. Pada tahun

2007, penulis melanjutkan pendidikan strata dua pada Program Pascasarjana

Program Studi Magister Manajemen Fakultas Ekonomi dan Bisnis Universitas

Lampung.

Sejak tahun 2010 penulis bekerja di Pemerintah Kota Metro dan saat ini ditempatkan

PERSEMBAHAN

Tesis ini Kupersembahkan kepada

Kedua orangtua tercinta, ayah H. Zubaidi Makki, Ak, ibu Hj. Martini Suralaga dan

istriku Artha Selvia Syafitri, SE, MM yang tanpa kata henti & tanpa pernah lelah

memberikan semangat berjuang menyelesaikan thesis walaupun dibarengi kesibukan

tugas pekerjaan serta Anakku Tersayang Nayyara Qaireen Shanum Makki karena

Ayahmu akan terus memberikan motivasi dalam belajar berjuang & berjuang belajar

agar dalam mengejar cita-cita bangsa Indonesia karena kalian harus merupakan

MOTO

KATA PENGANTAR

Puji syukur kehadirat Allah SWT karena atas taufik dan hidayah-Nya jualah penulis

dapat menyelesaikan penyusunan tesis ini sebagai salah satu syarat dalam meraih

gelar Magister Manajemen pada Program Pascasarjana Program Studi Magister

Manajemen Fakultas Ekonomi dan Bisnis Universitas Lampung dengan judul "

ANALISIS PAJAK DAERAH, RETRIBUSI DAERAH, LABA USAHA DAERAH SERTA PENDAPATAN LAIN-LAIN DAN PENGARUHNYA TERHADAP BELANJA PUBLIK KOTA METRO ".

Keberhasilan penulisan tesis ini tidak terlepas dari partisipasi dan bantuan berbagai

pihak sehingga dalam kesempatan ini penulis ingin menyampaikan terima kasih

setulusnya kepada:

1. Bapak Prof. Dr. Hi. Satria Bangsawan, S.E., M.Si selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Lampung.

2. Bapak Prof. Dr. Sudjarwo, M.S, selaku Direktur Program Pascasarjana

Universitas Lampung.

3. Bapak Dr. Irham Lihan, S.E., M.Si., selaku Ketua Program Studi Magister

Manajemen Fakultas Ekonomi Universitas Lampung sekaligus Dosen

4. Bapak Renaldi Bursan, S.E., M.Si, selaku Dosen Pembimbing Tesis.

5. Seluruh dosen dan staf administrasi di lingkungan Program Studi Magister

Manajemen Fakultas Ekonomi dan Bisnis Universitas Lampung.

6. Pimpinan dan staf Dinas Koperasi, UMKM dan Perindustrian Kota Metro yang

selalu mengingatkan, memotivasi dan membantu penulis menyelesaikan Program

Pascasarjana ini..

7. Rekan-rekan mahasiswa Angkatan VII MM FE Unila.

8. Seluruh keluarga besar Hi. Zubaidi Makki, Ak dan Setuju M.yus yang selalu

memotivasi dan mendoakan penulis agar dapat menyelesaikan Program

Pascasarjana ini dengan baik.

9. Serta pihak-pihak lain yang tidak bisa penulis sebutkan satu per satu, yang turut

serta dalam membantu penulis dalam menyelesaikan tesis ini.

Akhir kata, semoga tesis ini bermanfaat bagi kita semua.

Bandarlampung, Januari 2014

DAFTAR ISI

Halaman

LEMBAR PERSETUJUAN

LEMBAR PENGESAHAN

ABSTRAK

RIWAYAT HIDUP

MOTO

PERSEMBAHAN

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

I. PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 6

1.3 Tujuan dan Manfaat Penelitian ... 7

1.3.2 Manfaat Penelitian ... 7

1.4 Kerangka Pemikiran ... 8

1.5 Hipotesis ... 8

II. TINJAUAN PUSTAKA ... 10

2.1 Otonomi Daerah ... 10

2.2 Pendapatan Asli Daerah (PAD) ... 12

2.3 Sumber Pendapatan Asli Daerah (PAD) ... 14

2.3.1 Pajak Daerah ... 15

2.3.2 Retribusi Daerah ... 17

2.3.3 Laba Usaha Daerah ... 17

2.3.4 Pendapatan Lain-lain ... 18

2.4 Belanja daerah ... 19

III. METODE PENELITIAN ... 23

3.1 Objek Penelitiana ... 23

3.2 Jenis dan Teknik Pengumpulan Data ... 23

3.2.1 Jenis Data ... 23

3.2.2 Teknik Pengumpulan Data ... 24

3.3 Variabel Penelitian ... 24

3.4 Metode Analisis Data ... 25

3.5 Uji Asumsi Klasik ... 26

3.5.2 Hasil Uji Asumsi Heteroskedastitas ... 27

3.5.3 Hasil Uji Asumsi Normalitas... 29

3.6 Uji Regresi Berganda ... 29

3.7 Pengujian Hipotesis ... 30

IV. PEMBAHASAN ... 32

4.1 Analisis Perkembangan Belanja Pembangunan di Kota Metro... 32

4.2 Analisis Perkembangan PAD Kota Metro ... 35

4.3 Analisis Pengaruh Pajak Daerah terhadap Belanja Publik ... 39

4.3.1 Hasil Perhitungan Regresi ... 39

4.3.2 Pengujian Hipotesis ... 39

4.4 Implikasi Manajerial ... 41

4.4.1 Pajak Daerah ... 41

4.4.2 Retribusi Daerah... 43

4.4.3 Laba Usaha Daerah ... 45

4.4.4 Pendapatan Lain-Lainnya... 46

V. KESIMPULAN DAN SARAN ... 47

5.1 Kesimpulan ... 47

5.2 Saran ... 49

DAFTAR PUSTAKA

DAFTAR TABEL

Tabel Halaman

1. Total Belanja Pembangunan Kota Metro Tahun 1999 – 2012 ... 3

2. Komposisi Pendapatan Asli Daerah Kota Metro Tahun 1999 – 2012 ... 5

3. Hasil Uji Autokorelasi... 27

4. Hasil Uji Kolmogorov-Smirnov ... 29

5. Total Belanja Pembangunan Kota Metro Tahun 1999-2012 ... 33

6. Deskripsi Statistik Belanja Pembangunan Kota Metro Tahun 1999-2012 ... 34

7. Deskripsi Statistik Komponen PAD Kota Metro Tahun 1999-2012 ... 38

8. Koefisien Korelasi dan Koefisien Determinasi ... 39

DAFTAR GAMBAR

Gambar Halaman

1. Model Penelitian ... 8

2. Scetter Plot Data Penelitian ... 28

3. Perkembangan Belanja Pembangunan Kota Metro Tahun 1999-2012 ... 32

4. Komposisi Belanja Pembangunan Kota Metro Tahun 1999-2012 ... 33

BAB I

PENDAHULUAN

1.1Latar Belakang

Seiring dengan perubahan kepemimpinan nasional dari Orde Baru menuju Orde

Reformasi, pola hubungan pemerintah antara pemerintah daerah dan pemerintah

pusat mengalami perubahan. Jika sebelumnya pemerintah bersifat sentralistik

diubah menjadi sistem desentralisasi/otonomi. Era otonomi ini diharapkan daerah

menjadi mandiri dengan ditandai kekuatan fiskal daerah atau pendapatan asli

daerah (PAD).

Kehadiran paket undang-undang mengenai pelaksanaan otonomi daerah,

menjanjikan sejumlah harapan dan sekaligus tantangan bagi pemerintah daerah,

karena diberlakukannya Undang-undang Nomor 32 tahun 2004 tentang

Pemerintah Daerah, akan terjadi perluasan wewenang pemerintah daerah. Secara

teoritis dengan adanya perluasan wewenang pemerintah daerah ini dapat

menciptakan Local Accountability yaitu meningkatkan kemampuan Pemerintah

Daerah dalam memperhatikan hak-hak masyarakat, terutama pada penyediaan

barang publik. Namun pada sisi lain diberlakukannya Undang-Undang Nomor 25

tahun 1999 kemudian direvisi dengan Undang-Undang Nomor 33 tahun 2004

tentang Perimbangan Keuagan antara Pemerintah Pusat dan Daerah, akan

Ciri utama yang menunjukkan suatu daerah mampu melaksanakan otonomi :

1. Kemampuan keuangan daerah ; artinya daerah harus mampu memiliki

kewenangan dan kemampuan untuk menggali sumber-sumber keuangan

mengelola dan menggunakan keuangan sendiri yang cukup memadai untuk

membiayai penyelenggaraan pemerintahannya.

2. Ketergantungan kepada bantuan pusat harus seminimal mungkin, agar

Pendapatan Asli Daerah (PAD), harus menjadi bagian sumber keuangan

terbesar, yang didukung oleh kebijakan perimbangan keuangan pusat dan

daerah sehingga peranan pemerintah daerah menjadi lebih besar.

Sebagai konsekunensi menjalankan otonomi daerah yang dimulai pada tahun 2001

maka masing-masing daerah dituntut untuk berupaya meningkatkan sumber

pendapatan asli daerah agar mampu membiayai penyelenggaraan pemerintahan

dan lebih meningkatkan pelayanan kepada masyarakat. Upaya peningkatan

pendapatan asli daerah dapat dilakukan dengan ekstensifikasi maupun

intensifikasi yang salah satunya adalah dengan meningkatkan efisiensi sumber

daya dan sarana yang terbatas serta meningkatkan efektivitas pemungutan yaitu

dengan mengoptimalkan potensi yang ada serta terus diupayakan menggali

sumber-sumber pendapatan baru yang potensinya memungkinan sehingga dapat

dipungut pajak atau retribusinya.

Sumber PAD didapat daerah melalui pajak daerah, retribusi daerah, laba usaha

PAD memiliki prospek yang sangat baik untuk dikembangkan. Salah satu

kompenen tersebut adalah pajak daerah. Pajak daerah merupakan iuran wajib yang

dapat dipaksakan berdasarkan perundang-undangan yang berlaku, memang benar

bahwa pajak adalah kewajiban masyarakat untuk memberikan sebagian daya

belinya kepada pemerintah tanpa pemerintah memberikan imbalan secara

langsung. Meskipun demikian sebagai imbalan kepada masyarakat, pemerintah

berkewajiban untuk memberikan pelayanan kepada masyarakat tanpa pandang

bulu. Selain pajak daerah, retribusi daerah juga dapat dikembangkan berdasarkan

potensi suatu daerah. Sumber lainnya adalah bagian dari laba usaha daerah.

Bagian ini dapat ditinggkatkan dengan mengoptimalkan BUMD untuk

menghasilkan keuntungan sehingga pembagiannya menjadi lebih besar.

Komponen terakhir yang membentuk PAD adalah pendapatan daerah lainnya

yang dianggap sah. Pendapatan dari komponen ini dapat berasal dari pendapatan

jasa giro dan optimalisasi penjualan aset daerah.

Untuk mendapatkan gambaran perkembangan total belanja pembangunan

Pemerintah Kota Metro selama kurun waktu 1999 – 2012 dapat dilihat pada Tabel 1 berikut ini

Tabel 1. Total Belanja Pembangunan Kota Metro Tahun 1999 – 2012

Tahun Target (Rp)

Realisasi (Rp)

Pencapaian Target (%)

1999 5,390,423,128 3,889,354,138 72,15

2000 5,296,947,824 4,436,206,537 83,75

2001 5,389,185,754 4,949,428,176 91,84

Tabel 1. Total Belanja Pembangunan Kota Metro Tahun 1999 – 2012 ...(lanjutan)

Tahun Target (Rp)

Realisasi (Rp)

Pencapaian Target (%)

2003 66,620,694,819 67,847,894,398 101,84

2004 113,271,649,943 94,390,958,516 82,33

2005 110,068,720,138 101,120,524,135 91,87

2006 227,235,155,859 219,105,965,787 96,42

2007 286,504,500,809 278,137,643,368 97,08

2008 365,661,624,589 359,397,618,599 98,29

2009 362,139,550,233 368,985,447,247 101,89

2010 393,519,345,922 411,681,662,993 104,62

2011 567,594,509,197 498,613,211,594 95,03

2012 646,952,907,345 666,557,841,673 103,03

Sumber: Dinas Pendapatan Daerah Kota Metro, 2013

Dari data yang disajikan pada Tabel 1 diatas terlihat hanya tahun 2003, 2009,

2010 dan 2012 realialisasi anggaran yang melebihi target yang ditetapkan.

Pencapaian realisasi anggaran tertinggi pada tahun 2012 sebesar 103,03%. Selama

kurun waktu 1999 – 2012 rata-rata pencapaian realisasi anggaran sebesar 95%. Hal ini menunjukan kinerja pemerintah yang belum optimal dalam menggali

potensi daerah. Tidak tercapainya realisasi belanja pembangunan menyebabkan

daerah kesulitan untuk mencari dana guna membiaya pembangunan daerah untuk

tahun-tahun berikutnya.

Sumber PAD berasal dari pajak daerah, retribusi daerah, bagian laba usaha daerah

dan pendapatan asli daerah lainnya. Tabel 2 menyajikan realisasi PAD

Tabel 2. Komposisi Pendapatan Asli Daerah Kota Metro Tahun 1999 – 2012

Tahun

Komponen PAD (dalam rupiah) Pajak Daerah Retribusi Daerah Laba Usaha

Daerah

PAD Lain-Lain

1999 4,763,800,000 829,126,000 59,028,000 241,000,000

2000 5,556,080,000 1,035,166,250 74,959,000 249,550,000 2001 6,223,080,000 1,710,716,250 95,690,000 302,000,000 2002 6,392,068,750 2,214,398,750 131,290,000 692,000,000 2003 7,723,000,000 2,892,895,000 95,325,000 828,086,250 2004 8,255,000,000 1,577,493,000 47,999,500 22,000,000 2005 7,782,250,000 1,436,237,500 76,000,000 152,000,000 2006 9,100,000,000 2,979,571,000 150,000,000 183,351,000 2007 9,275,000,000 3,977,999,500 360,000,000 245,227,050 2008 10,312,000,000 4,698,270,400 468,957,844 257,423,000 2009 11,822,000,000 5,398,521,320 487,000,000 279,000,000 2010 12,156,900,000 5,495,413,627 526,487,000 296,423,000 2011 13,749,730,350 5,802,709,948 549,603,209 325,000,000 2012 14,399,693,750 5,960,225,560 667,899,303 332,081,450 Sumber: Dinas Pendapatan Daerah Kota Metro , 2013

Tabel 2 menunjukan sumber pendapatan asli daerah kota Metro untuk komponen

pajak daerah, retribusi daerah, laba usaha daerah dan PAD lain-lain selama kurun

waktu 1999 - 2012 relatif mengalami peningkatkan. Secara rata-rata proporsi

masing-masing komponen pajak daerah terhadap total PAD sebesar 72,03 %,

proporsi retribusi daerah sebesar 23,42 % terhadap total PAD, proporsi laba usaha

daerah sebesar 1,78 % dan proporsi PAD lain-lain sebesar 2,78 % terhadap total

PAD Metro .

Bertitik tolak dari hal-hal diatas, maka penulis tertarik untuk mencoba melakukan

Analisis pajak daerah, retribusi daerah, laba usaha daerah serta pendapatan

lain-lain dan pengaruhnya terhadap belanja publik Kota Metro”.

1.2 Perumusan Masalah

Tabel 1 menunjukan pencapaian realisasi belanja pembangunan Kota Metro

selama kurun waktu 1999 - 2012 mencapai sebesar 83,43 %. Pencapaian realisasi

anggaran tertinggi pada tahun 2012 sebesar 103,03 %. Selama kurun waktu 1999

– 2012 rata-rata pencapaian realisasi anggaran sebesar 95%.

Komponen PAD yang terdiri dari komponen pajak daerah, retribusi daerah, laba

usaha daerah dan PAD lain-lain selama kurun waktu 1999 - 2012 relatif

mengalami peningkatkan. Secara rata-rata proporsi masing-masing komponen

pajak daerah terhadap total PAD sebesar 72,03 %, proporsi retribusi daerah

sebesar 23,42 % terhadap total PAD, proporsi laba usaha daerah sebesar 1,78 %

dan proporsi PAD lain-lain sebesar 2,78 % terhadap total PAD Metro .

Berdasarkan latar belakang dan uraian masalah maka permasalahan dalam tesis

ini adalah:

1. Bagaimana perkembangan belanja pembangunan di Kota Metro ?

2. Bagaimana perkembangan komponen pembentuk PAD dan kontribusinya

3. Berapa besar pengaruh pajak daerah, retribusi daerah, laba usaha daerah

serta pendapatan lain-lain terhadap belanja publik di Kota Metro ?

C.Tujuan Penelitian dan Manfaat Penelitian Tujuan Penelitian

Penelitian ini bertujuan untuk :

1. Mengetahui perkembangan belanja pembangunan di Kota Metro.

2. Mengetahui perkembangan komponen pembentuk PAD dan kontribusinya

terhadap belanja pembangunan di Kota Metro.

3. Mengetahui besarnya pengaruh pajak daerah, retribusi daerah, laba usaha

daerah serta pendapatan lain-lain terhadap belanja publik di Kota Metro.

Manfaat Penelitian

Hasil penelitian diharapkan bermanfaat bagi:

1. Pemerintah Kota Metro sebagai bahan pertimbangan dalam menentukan

target yang realisitis pada komponen pembentuk PAD.

2. Sumbangan pemikiran bagi pengembangan ilmu khususnya perencanaan

keuangan daerah.

D. Kerangka Pemikiran

Dalam membiayai pelaksanaan pemerintahan dan pembangunan pemerintahan

daerah, dana perimbangan, pinjaman daerah dan lain-lain penerimaan yang sah.

Dari keempat macam sumber penerimaan tersebut yang berasal dari daerah dan

dikelola langsung oleh daerah adalah pendapatan asli daerah. Kontribusi

pendapatan asli daerah terhadap total penerimaan akan menentukan tingkat

kemandirian keuangan daerah. Semakin tinggi kontribusi pendapatan asli daerah

terhadap total penerimaan menunjukkan semakin tinggi pula kemampuan daerah

dalam melaksanakan otonomi. Oleh karenanya upaya peningkatan pendapatan asli

daerah perlu dilaksanakan. Upaya peningkatan dapat dilakukan melalui

intensifikasi komponen-komponen pembentuk PAD, yaitu: pajak daerah, retribusi

daerah, laba usaha perusahaan daerah, dan pendapatan lain-lain.

Dilihat dari pendapatan, pengelolaan keuangan daerah yang berhasil adalah

keuangan daerah yang mampu meningkatkan penerimaan daerah secara

berkesinambungan seiring dengan perkembangan perekonomian. Keberhasilan

pengelolaan keuangan daerah dapat ditinjau dari sudut efektivitas pemungutan

yaitu dengan mengoptimalkan potensi yang ada dan meningkatkan efisiensi

melalui meminimalisasi biaya pengelolaan dibandingkan dengan hasil yang

dicapai. Gambar 1 berukut ini merupakan gambar model penelitian:

Gambar 1. Model Penelitian : Pengaruh Pajak Daerah, Retribusi Daerah, Laba Usaha Daerah Serta Pendapatan Lain-Lain Terhadap Belanja Publik Kota Metro .

1. Pajak Daerah 2. Retribusi Daerah 3. Laba Usaha Daerah

4. Pendapatan Lain-Lain Daerah

E. Hipotesis

Berdasarkan perumusan permasalahan dan kerangka pemikiran dari uraian

terdahulu maka dibuat hipotesis sebagai berikut :

1. Pajak daerah dan retribusi daerah berpengaruh signifikan terhadap belanja

publik Kota Metro.

2. Pajak daerah merupakan faktor yang paling besar mempengaruhi belanja

BAB II

TINJAUAN PUSTAKA

2.1 Otonomi Daerah

Undang-undang Nomor 5 Tahun 1974 tentang Pokok-Pokok Pemerintahan di

Daerah merupakan landasan yuridis bagi pengembangan otonomi daerah di

Indonesia, akan tetapi dalam pelaksanaannya belum sepenuhnya dapat

diaplikasikan. Selanjutnya sesuai dengan perkembangan, maka telah terjadi

penyempurnaan yakni dengan adanya Undang-undang Nomor 22 tahun 1999

tentang Pemerintahan Daerah. Dalam Undang-undang tersebut disebutkan bahwa

pengembangan otonomi pada daerah kabupaten dan kota diselenggarakan dengan

memperhatikan prinsip-prinsip demokrasi, peran serta masyarakat, pemerataan

dan keadilan serta memperhatikan potensi dan keanekaragaman daerah. Otonomi

yang diberikan kepada daerah kabupeten dan kota dilaksanakan dengan

memberikan kewenangan yang luas, nyata dan bertanggung jawab kepada

pemerintah daerah secara proporsional. Artinya pelimpahan tanggung jawab akan

diikuti dengan peraturan pembagian dan pemanfaatan sumber daya nasional yang

berkeadilan, serta perimbangan keuangan pusat dan daerah.

Hal-hal yang mendasar dalam Undang-undang ini adalah kuatnya upaya untuk

peningkatan peran serta masyarakat dan pengembanagn peran dan fungsi DPRD.

Undang-undang ini memberikan otonomi secara utuh kepada daerah kabupaten

dan kota untuk membentuk dan melaksanakan kebijakan menurut prakarsa dan

aspirasi masyarakatnya.

Dalam menghadapi era globalisasi, salah satu strategi pemerintah dalam

meningkatkan daya saing adalah dengan mengoptimalkan efisiensi dan efektifitas

pemerintah, yakni dengan meningkatkan dan memantapkan otonomi daerah

khususnya di kabupaten dan kota. Hal ini sesuai dengan Undang-undang Nomor

32 Tahun 2004 tentang Pemerintahan Daerah sebagaimana pengganti dari

Undang-undang Nomor 22 Tahun 1999 yang telah diperbaharui.

Berdasarkan Undang-undang Nomor 22 Tahun 1999 dan telah diperbaharui

dengan Undang-undang Nomor 32 Tahun 2004 tentang pemerintah Daerah, maka

makna dari pada otonomi daerah adalah memberikan kewenangan yang luas,

nyata dan bertanggung jawab kepada daerah, sehingga daerah diberi peluang yang

leluasa untuk mengatur dan melaksanakan kewenangannya atas prakarsa sendiri

sesuai dengan kepentingan masyarakat setempat dan potensi setiap daerah.

Pemberian otonomi yang luas kepada daerah kabupaten dan kota adalah

merupakan salah satu tuntutan reformasi total, tuntutan seperti ini adalah wajar,

efektifitas pemerintah daerah dalam mendorong proses pembangunan dan

kehidupan demokrasi di daerah. Arahan dan statutory requirement yang terlalu

besar dari pemerintah pusat tersebut menyebabkan inisiatif dan prakarsa daerah

cenderung mati, sehingga pemerintah daerah sering kali menjadikan pemenuhan

peraturan sebagai tujuan dan bukan sebagai alat untuk meningkatkan pelayanan

kepada masyarakat. Kedua, tuntutan pemberian itujuga muncul sebagai jawaban untuk memasuki era new game yang membawa new rules pada semua aspek

kehidupan manusia di masa yang akan datang. Di era seperti ini, dimana era

globalisasi sudah semakin luas pemerintah akan semakin kehilangan kendali pada

banyak persoalan, seperti pada perdagangan internasional, informasi dan ide, serta

transaksi keuangan. Di masa depan pemerintah sudah terlalu besar untuk

menyelesaikan permasalahan-permasalahan kecil tetapi terlalu kecil untuk dapat

menyelesaikan semua masalah yang dihadapi oleh masyarakat.

2.2 Pendapatan Asli Daerah (PAD)

Salah satu faktor yang mempengaruhi keberhasilan pelaksanaan pembangunan

daerah adalah kemampuan keuangan daerah yang memadai. Semakin besar

keuangan daerah semakin besar pula kemampuan daerah untuk meningkatkan

kesejahteraan masyarakatnya. Tjokroamidjojo (1993) menyatakan bahwa

pemerintah daerah akan dapat menjalankan fungsinya dalam rangka otonomi

daerah atau desentralisasi secara baik, bila sumber-sumber keuangan yang

pendapatan asli daerah yang cukup, akan berhasil menjalankan otonomi

daerahnya.

Kenyataan yang tidak dapat dipungkiri adalah masih rendahnya penerimaan PAD

pada masing-masing daerah otonom di Indonesia. Rendahnya PAD suatu daerah

diidentifikasi oleh Santoso (1995) dikarenakan beberapa hal, yaitu:

1. Sumber pendapatan yang besar yang digali suatu daerah Dati II tetapi

berada diluar wewenang pemda yang bersangkutan untuk memungutnya.

2. BUMD pada umumnya belum menjadi sumber penerimaan yang handal.

3. Kurangnya kesadaran masyarakat membayar pajak dan retribusi.

4. Kurangnya kemampuan aparatur Pemda dalam menggali sumber PAD.

5. Rendahnya tingkat hidup dan ekonomi masyarakat.

Hasil penelitian Ichsan (1996) menyatakan bahwa ketidakefektifan pengelolaan

PAD dikarenakan ketidakmampuan penerapan manual administrasi pendapatan

daerah. Kendala yang dihadapi adalah organisasi, sarana dan prasarana, perizinan

serta pelaporan pembukuan.

Untuk mendorong kemampuan keuangan daerah yang lebih besar untuk

membiayai seluruh urusan rumah tangga daerah diperlukan kebijakan di bidang

pengembangan institusi dan pengelolaan keuangan daerah. Pengelolaan ini

sains dan teknologi, sistem dan prosedur serta kekayaan daerah ((Halim dan Nasir,

2006).

2.3 Sumber Pendapatan Asli Daerah

Sebagaimana diatur di dalam pasal 6 Undang-undang Nomor 33 Tahun 2004

tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah

menyebutkan bahwa Pendapatan Asli Daerah bersumber dari :

1. Pajak Daerah;

2. Retribusi Daerah;

3. Hasil pengelolan kekayaan daerah yang dipisahkan; dan

4. Lain-lain pendapatan asli daerah yang sah.

Pendapatan Asli Daerah adalah bagian dari sumber penerimaan pendapatan daerah

yang pemungutannya harus selalu diupayakan agar lebih efektif dan efisien

sehingga dapat mendukung pembiayaan penyelenggaraan pemerintahan dan

pembangunan daerah. Selain itu PAD yang dihasilkan harus terus meningkat

setiap tahunnya agar keberlangsungan pembangunan suatu daerah dapat

berkesinambungan.

Dalam upaya untuk meningkatkan Pendapatan Asli daerah, daerah dilarang untuk

a. Menetapkan peraturan daerah tentang pendapatan yang menyebabkan

ekonomi biaya tinggi.

b. Menetapkan peraturan daerah tentang pendapatan yang menghambat mobilitas

penduduk, lalu lintas barang dan jasa antar daerah dan kegiatan ekspor.

2.3.1 Pajak Daerah

Pajak adalah suatu pengalihan sumber-sumber yang wajib dilakukan dari sektor

swasta (dalam pengertian luas) kepada sektor pemerintah (kas negara)

berdasarkan Undang-undang atau peraturan, sehingga dapat dipaksakan, tanpa

adanya kontra prestasi yang langsung dan seimbang yang dapat ditunjukkan

secara individual dan hasil penerimaan pajak tersebut merupakan sumber

penerimaan negara yang akan digunakan untuk pengeluaran pemerintah baik

pengeluaran rutin maupun pengeluaran pembangunan.

Dari pengertian tersebut di atas paling tidak terdapat 4 (empat) karakteristik atau

ciri-ciri yang melekat pada pengertian pajak tersebut, yakni;

1. Pajak adalah pengalihan sumber-sumber dari sektor swasta ke sektor negara,

artinya bahwa yang berhak melakukan pemungutan pajak adalah negara.

2. Berdasarkan Undang-undang, artinya bahwa walaupun negara mempunyai hak

untuk memungut pajak namun pelaksanaannya harus memperoleh persetujuan

3. Tanpa imbalan dari negara yang langsung dapat ditunjuk secara individual,

artinya bahwa imbalan tersebut tidak diperuntukkan bagi rakyat secara

individual dan tidak dapat dihubungkan secara langsung dengan besarnya

pajak, imbalan tersebut sifatnya tidak langsung.

4. Untuk membiayai pengeluaran pemerintah baik pengeluaran rutin maupun

pengeluaran pembangunan.

Pajak Daerah adalah pajak yang wewenang pemungutannya ada pada pemerintah

daerah untuk kepentingan pembiayaan rumah tangga pemerintah daerah tersebut,

sedangkan yang dimaksud daerah adalah daerah yang berhak mengurus rumah

tangganya sendiri. Di Indonesia daerah yang berhak memungut pajak dibagi

menjadi Daerah tingkat.I dan Daerah tingkat.II untuk dapat membiayai dan

memajukan daerah antara lain dapat ditempuh suatu kebijakan yang mewajibkan

tiap-tiap orang untuk membayar pajak sesuai dengan kewajibannya.

Dalam pelaksanaannya pajak daerah yang antara lain adalah ; pajak Hotel dan

Restoran. Adapun yang dimaksud dengan hotel adalah bangunan yang khusus

disediakan bagi orang untuk dapat menginap / istirahat, memperoleh pelayanan,

dan atau fasilitas lainnya dengan dipungut bayaran. Restoran atau rumah makan

adalah tempat menyantap makanan dan atau minuman yang disediakan dengan

2.3.2 Retribusi Daerah

Yang dimaksud dengan retribusi daerah adalah; pungutan daerah sebagai

pembayaran atas pemakaian atau karena memperoleh jasa suatu pekerjaan, usaha

atau milik daerah yang berkepentingan atau jasa yang diberikan daerah. Dari

pengertian tersebut dapat disimpulkan bahwa retribusi dipungut karena adanya

suatu balas jasa yang dapat disediakan oleh pemerintah daerah pemungut retribusi,

dalam arti bahwa retribusi tidak akan dipungut tanpa adanya balas jasa yang dapat

ditunjuk. Kalau dibandingkan dengan pajak, maka retribusi lebih merupakan

pembelian jasa dari pemerintah dan bukannya pembayaran tanpa jasa baik.

Pungutan retribusi daerah harus ditetapkan sesuai dengan pemakaian atas

pekerjaan, usaha dan milik daerah atau dengan jasa yang diberikan oleh daerah.

Retribusi seperti halnya pajak tidak langsung dapat dihindari oleh masyarakat,

artinya masyarakat dapat tidak membayar dengan menolak atau tidak mengambil

manfaat terhadap jasa yang disediakan pemerintah (Mulyadi; 1990), sedangkan

retribusi adalah pungutan yang dilakukan sehubungan dengan sesuatu jasa atau

fasilitas yang diberikan oleh pemerintah secara langsung dan nyata kepada

pembayar seperti retribusi parkir.

2.3.3 Laba Usaha Daerah

Perusahaan Daerah adalah perusahaan yang modalnya sebagian atau seluruhnya

atau berdasarkan UU. Sebagian laba perusahaan daerah merupakan salah satu

sumber PAD yang disebut bagian laba BUMD. BUMD dibentuk oleh pemerintah

daerah, terdiri dan perusahaan yang bergerak di Bidang jasa keuangan dan

perbankan (bank pembangunan daerah dan bank pasar) dan dibidang lain, seperti

jasa air bersih (PDAM), jasa disektor industri, pertanian, perkebunan dan

lain-lain.

2.3.4 Pendapatan Lain-Lainnya

Lain-lain pendapatan daerah yang sah merupakan penerimaan lain-lain yang

bukan berasal dari klasifikasi Pendapatan Asli Daerah dan Dana Perimbangan.

Menurut jenisnya lain-lain Pendapatan Asli Daerah yang Sah mencakup :

a. Hibah yang berasal dari pemerintah, pemerintah daerah lainnya,

badan/lembaga/organisasi swasta dalam negeri, kelompok

masyarakat/perorangan, dan lembaga luar negeri yang tidak mengikat,

baik dalam bentuk devisa, rupiah maupun barang dan/atau jasa, termasuk

tenaga ahli dan pelatihan yang tidak perlu dibayar kembali;

b. Dana darurat dari pemerintah dalam rangka penanggulangan

korban/kerusakan akibat bencana alam;

c. Dana bagi hasil pajak dari pemerintah propinsi kepada pemerintah

kabupaten/kota;

e. Bantuan keuangan dari pemerintah propinsi atau dari pemerintah daerah

lainnya.

2.3 Belanja Daerah

Menurut Permendagri No. 13 tahun 2006 pasal 23, belanja daerah meliputi semua

pengeluaran dari rekening kas umum daerah yang mengurangi ekuitas dana,

merupakan kewajiban daerah dalam satu tahun anggaran dan tidak akan diperoleh

pembayarannya kembali oleh daerah. Belanja daerah dipergunakan dalam rangka

mendanai pelaksanaan urusan pemerintahan yang menjadi kewenangan provinsi

atau kabupaten atau kota yang terdiri dari urusan wajib, urusan pilihan dan urusan

yang penanganannya dalam bagian atau bidang tertentu yang dapat dilaksanakan

bersama antara pemerintah dan pemerintah daerah atau antar pemerintah daerah

yang ditetapkan dengan ketentuan perundangundangan. Di dalam APBD belanja

digolongkan menjadi lima kelompok berikut ini.

a. Belanja administrasi umum.

Belanja Administrasi umum adalah semua pengeluaran pemerintah daerah yang

tidak berhubungan secara langsung dengan aktivitas atau pelayanan publik.

Kelompok belanja administrasi umum terdiri atas empat jenis.

i. Belanja pegawai.

Belanja pegawai merupakan pengeluaran pemerintah daerah untuk

orang/personal yang tidak berhubungan secara langsung dengan aktivitas atau

ii. Belanja barang.

Belanja barang merupakan pengeluaran pemerintah daerah untuk penyediaan

barang dan jasa yang tidak berhubungan langsung dengan pelayanan publik.

iii. Belanja perjalanan dinas.

Belanja perjalanan dinas merupakan pengeluaran pemerintah untuk biaya

perjalanan pegawai dan dewan yang tidak berhubungan secara langsung

dengan pelayanan publik.

iv. Belanja pemeliharaan.

Belanja pemeliharaan merupukan pengeluaran pemerintah daerah untuk

pemeliharaan barang darah yang tidak berhubugan secara langsung dengan

pelayanan publik.

b. Belanja operasi, pemeliharaan sarana, dan prasarana publik.

Belanja operasi, pemeliharaan sarana, dan prasarana publik merupakan semua

pengeluaran pemerintah daerah yang berhubungan dengan aktivitas atau

pelayanan publik. Kelompok belanja terdiri atas sebagai berikut ini.

i. Belanja pegawai.

Belanja Pegawai merupakan pengeluaran pemerintah daerah untuk

orang/personal yang berhubungan langsung dengan suatu aktivitas atau

dengan kata lain merupakan belanja pegawai yang bersifat variabel.

ii. Belanja barang.

Belanja barang merupakan pengeluaran pemerintah daerah untuk penyediaan

iii. Belanja perjalanan.

Belanja perjalanan merupakan pengeluaran pemerintah daerah untuk biaya

perjalanan pegawai yang berhubungan langsung dengan pelayanan publik.

iv. Belanja pemeliharaan.

Belanja pemeliharaan merupakan pengeluaran pemerintah daerah untuk

pemeliharaan barang darah yang mempunyai hubungan langsung dengan

pelayanan publik.

c. Belanja Modal

Belanja Modal merupakan pengeluaran pemerintah daerah yang manfaatnya

melebihi satu tahun anggaran dan akan menambah aset atau kekayaan daerah

dan selanjutnya akan menambah belanja yang bersifat rutin seperti biaya

operasi dan pemeliharaan. Belanja modal terdiri atas berikut ini.

i. Belanja publik.

Belanja yang manfaatnya dapat dinikmati secara langsung oleh masyarakat

umum.

ii. Belanja aparatur.

Belanja yang manfaatnya tidak secara langsung dinikmati oleh masyarakat,

d. Belanja Transfer.

Belanja Transfer merupakan pengalihan uang dari pemerintah daerah kepada

pihak ketiga tanpa adanya harapan untuk mendapatkan pengembalian imbalan

maupun keuntungan dari pengalihan uang tersebut.

Belanja ini terdiri atas sebagai berikut.

i. Angsuran pinjaman.

ii. Dana bantuan.

iii. Dana cadangan.

e. Belanja Tak Tersangka

Belanja Tak Tersangka merupakan pengeluaran yang dilakukan oleh

pemerintah daerah untuk membiayai kegiatan-kegiatan tak terduga dan

BAB III

METODE PENELITIAN

Setiap penelitian didasarkan pada kerangka tertentu dalam pengumpulan data,

sehingga penelitian ini bisa dilakukan terarah dan tidak mengambang sehingga

hasil yang diperoleh valid dan tidak bias.

3.1. Obyek Penelitian

Obyek penelitian ini adalah pendapatan asli daerah Kota Metro yang tercatat pada

Dinas Pendapatan Daerah Kota Metro selama kurun waktu 14 tahun (periode 1999

– 2012).

3.2. Jenis dan Teknik Pengumpulan Data A. Jenis Data

Data yang dianalisis dalam penelitian ini adalah data sekunder. Data sekunder

adalah sumber data penelitian yang diperoleh peneliti secara tidak langsung atau

melalui media perantara, data ini didapat dari daftar pustaka atau literatur yang

terdahulu. Data yang digunakan dalam penelitian diperoleh dari Kantor Dinas

B. Teknik Pengumpulan Data

Data mengenai objek penelitian dikumpulkan dengan metode dokumentasi.

Metode dokumentasi merupakan data yang digunakan melalui studi pustaka yaitu

pengumpulan data dengan mempelajari buku atau bahan bacaan yang

berhubungan dengan permasalahan yang diteliti.

3.3. Variabel Penelitian

Variabel yang diukur dan definisi operasional dalam penelitian dapat dijelaskan

sebagai berikut :

1. Variabel Independent

Variabel independent (X) adalah variabel yang mendasari pendugaan.

Yang menjadi variabel independent dalam penelitian ini adalah

a. Pajak daerah adalah suatu pengalihan sumber-sumber yang wajib

dilakukan dari sektor swasta (dalam pengertian luas) kepada sektor

pemerintah (kas negara) berdasarkan Undang-undang atau

peraturan, sehingga dapat dipaksakan, tanpa adanya kontra prestasi

yang langsung dan seimbang yang dapat ditunjukkan secara

individual

b. Retribusi daerah adalah pungutan daerah sebagai pembayaran atas

atau milik daerah yang berkepentingan atau jasa yang diberikan

daerah.

2. Variabel Dependent (Y)

Variabel dependent adalah variabel yang diperkirakan atau diduga

hasilnya. Variabel dependent dalam penelitian ini adalah belanja publik.

Belanja publik adalah Belanja yang manfaatnya dapat dinikmati secara

langsung oleh masyarakat umum.

3.4. Metode Analisis Data

1. Analisis Kualitatif

Analisis dilakukan secara deskriptif terhadap masing-masing variabel

komponen pembentuk PAD yang diteliti.

2. Proses Eliminasi

Proses eliminasi terhadap variabel komponen pembentuk PAD dengan

melihat perkembangan dan kontribusi masing-masing komponen

pembentuk PAD terhadap total keseluruhan PAD. Variabel komponen

pembentuk yang terpilih PAD kemudian diregresikan dengan variabel

dependent.

3. Analisis Kuantitatif

Analisis regresi linear sederhana digunakan untuk mengetahui pengaruh

3.5. Uji Asumsi Klasik

Sebelum dilakukan analisis terlebih dahulu dilakukan uji asumsi klasik

atas model regresinya. Uji asumsi tersebut adalah:

1. Tidak ada autokorelasi antar variable. Uji asumsi yang harus

dipenuhi oleh sebuah model regresi adalah uji asumsi autokorelasi.

Uji ini bertujuan untuk mengetahui apakah model regresi ada

korelasi antara kesalahan penggangu pada periode t dengan

kesalahaan penganggu pada periode sebelumnya (t-1).

2. Residual berdistibusi normal. Uji asumsi lainnya yang harus

dipenuhi oleh sebuah model regresi adalah uji normalitas. Uji

normalitas ini menggunakan teknik Kolmogorov-Smirnov (K-S).

3. Tidak terjadi heteroskedastisitas. Uji ini bertujuan untuk

mengetahui apakah model regresi terjadi ketidaksamaan varience

dari residual satu pengamatan kepengamatan yang lain. Model

regresi yang baik adalah model regresi yang varience dari residual

satu pengamatan kepengamatan yang lain tetap. Pengujian asumsi

ini dengan melihat sebaran data pada scetter plot. Data yang

tersebar tanpa membentuk pola, maka data dikatakan bahwa

3.5.1 Hasil Uji Asumsi Autokerelasi

Uji asumsi yang harus dipenuhi oleh sebuah model regresi adalah uji

asumsi autokorelasi. Uji ini bertujuan untuk mengetahui apakah model regresi ada

korelasi antara kesalahan penggangu pada periode t dengan kesalahaan penganggu

[image:43.595.135.487.319.371.2]pada periode sebelumnya (t-1). Hasil uji ini terlihat pada Tabel 3 berikut ini:

Tabel 3 Hasil Uji Autokorelasi

Model Summary(b)

Model R R Square

Adjusted R Square

Std. Error of

the Estimate Durbin-Watson

1 .972(a) .946 .936 23301052498

.175 1.032

a Predictors: (Constant), Retribusi Daerah, Pajak Daerah b Dependent Variable: Belanja Publik

Sumber : Lampiran 2

Kriteria yang dipakai dalam penelitian ini adalah apabila nilai Durbin-Watson

(dw) berada antara nilai -2 sampai 2, maka dapat dikatakan model regresi tidak

ada autokorelasi baik positif ataupun negatif (Singgih Santoso, 2001).

Berdasarkan Tabel 9 diketahui nilai dw sebesar 1,038. Dengan demikian nilai dw

berada diantara -2 sampai 2. Berdasarkan hal tersebut maka dapat disimpulkan

bahwa model regresi tidak terdapat autokorelasi baik positif maupun negatif.

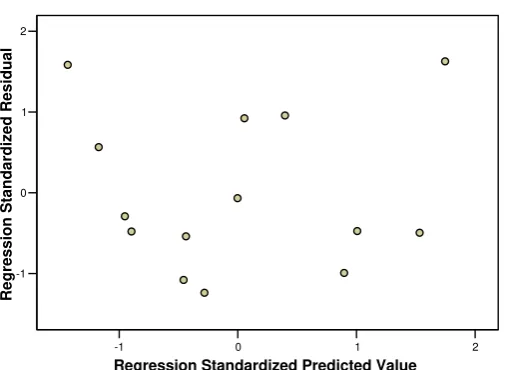

3.5.2 Hasil Uji Asumsi Heteroskedastisitas

Uji ini bertujuan untuk mengetahui apakah model regresi terjadi ketidaksamaan

varience dari residual satu pengamatan kepengamatan yang lain. Model regresi

kepengamatan yang lain tetap. Pengujian asumsi ini dengan melihat sebaran data

pada scetter plot. Data yang tersebar tanpa membentuk pola, maka data dikatakan

bahwa asumsi heteroskedastisitas terpenuhi. Gambar 2 berikut ini menunjukan

hasil sebaran data.

-1 0 1 2

Regression Standardized Predicted Value -1

0 1 2

Regressi

on S

tand

ardiz

ed R

esidu

al

Dependent Variable: Belanja Publik Scatterplot

[image:44.595.188.441.296.481.2]Sumber : Lampiran 3

Gambar 2 Scetter Plot Data Penelitian

Berdasarkan gambar 2 terlihat data tersebar tanpa membentuk pola tertentu.

Dengan demikian model regresi memenuhi asumsi tidak terdapat

3.5.3 Hasil Uji Asumsi Normalitas

Uji asumsi lainnya yang harus dipenuhi oleh sebuah model regresi adalah uji

normalitas. Uji normalitas ini menggunakan teknik Kolmogorov-Smirnov (K-S).

[image:45.595.165.458.287.439.2]Hasil uji K-S terdapat pada Tabel 4 berikut ini:

Tabel 4 Hasil Uji Kolmogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardize d Residual

N 14

Normal Parameters(a,b)

Mean .0000082

Std. Deviation 21433850873.9

9016000 Most Extreme

Differences

Absolute .173

Positive .173

Negative -.103

Kolmogorov-Smirnov Z .645

Asymp. Sig. (2-tailed) .799

a Test distribution is Normal. b Calculated from data.

Sumber : Lampiran 4

Tabel 4 menunjukan bahwa seluruh signifikan uji Kolmogorov-Smirnov nilai

variabel bebas maupun variabel terikatnya lebih besar dari nilai 0,05. Berdasarkan

hal ini dapat disimpulkan seluruh variabel berdistribusi normal (Ghozali, 2009).

3.6. Uji Regresi Berganda

pajak daerah dan retribusi daerah terhadap variabel belanja publik (dependen) yang dapat disusun sebagai berikut :

Dimana:

Y = Total belanja publik Kota Metro a = Konstanta

X1 = Variabel Bebas Pajak daerah

X2 = Variabel Bebas Retribusi daerah

et = Galat Baku

b1 = Slope Variabel Bebas Pajak daerah

b2 = Slope Variabel Bebas Retribusi daerah

3.7. Pengujian Hipotesis

Pengujian terhadap hipotesis secara keseluruhan di lakukan dengan uji F, pada

tingkat kepercayaan 95% (α = 0,05%) dengan derajat kebebasan df1 = (k-1) dan

df2 (n-k).

Ha : pajak daerah dan retribusi daerah secara bersama-sama berpengaruh

signifikan terhadap total belanja publik Kota Metro.

Jika signifikansi F hitung < dari 0,05; Ha diterima

Jika signifikansi F hitung > dari 0,05; Ha ditolak

Pengujian terhadap masing-masing variabel bebas terhadap variabel terikat adalah

dengan menggunakan uji t dengan tingkat kepercayaan 95% (α = 0,05%), dengan

derajat kebebasan df (n-k). Uji t dilakukan dengan membandingkan nilai t hasil

perhitungan dengan nilai t tabel.

Ha : pajak daerah dan retribusi daerah berpengaruh signifikan terhadap total

belanja publik Kota Metro .

Kriteria pengujian:

Jika signifikansi t hitung < 0,05; Ha diterima

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan latar belakang dan hasil perhitungan serta pembahasan didapat

beberapa kesimpulan, sebagai berikut:

1. Selama kurun waktu 1999 – 2012 rata-rata pencapaian realisasi anggaran sebesar 95 %. Hanya pada tahun 2003, 2009, 2010 dan 2012 pencapaian

realialisasi anggaran yang melebihi target yang ditetapkan.

2. Belanja pembangunan di Kota Metro Selama 14 tahun periode penelitian

rata-rata mengalami peningkatan sebesar 25,49 % setiap tahunnya, dimana

peningkatan belanja pembangunan tertinggi terjadi di tahun 2003 yaitu

sebesar 90,25 % apabila dibandingkan tahun 2002.

3. Rata-rata Pendapatan Asli daerah Kota Metro mengalami pertumbuhan

rata selama 14 tahun periode penelitian sebesar 13,23 % dengan

rata-rata pertumbuhan terbesar berasal dari penerimaan PAD lain-lain sebesar

64,65 %, kemudian disusul penerimaan dari Laba Usaha Daerah dengan

rata-rata peningkatan sebesar 38,93%. Adapun Pajak Daerah dan Retribusi

4. Sementara dilihat bahwa secara komposisi, kontribusi penerimaan dari

Pajak Daerah sangat mendominasi keseluruhan PAD Kota Metro dengan

angka rata-rata kontribusi sebesar 72,03%.

5. Dengan menggunakan analisis statistik, dapat diketahui bahwa hubungan

antara Pajak Daerah di Kota Metro dengan belanja publik Kota Metro

menunjukkan hubungan yang sangat kuat dengan koefisien korelasi

sebesar 0,972. Angka ini signifikan pada tingkat alpha 5%. Dengan

menggunakan uji-t dapat diketahui bahwa Pajak Daerah di Kota Metro

berpengaruh signifikan terhadap belanja publik Kota Metro selama periode

1999-2012. Besarnya angka koefisien determinasi sebesar 94,4%

menunjukkan bahwa variasi belanja publik Kota Metro dapat diterangkan

oleh Pajak Daerah sebesar 94,4%, dan sisanya dipengaruhi oleh

variabel-variabel lain.

6. Hipotesis yang menyatakan pajak daerah merupakan faktor yang paling

besar mempengaruhi belanja publik Kota Metro secara statistik dapat

diterima. Hal ini berdasarkan angka koefisien regresi sebesar 25,731

dengan nilai signifikasi sebesar 0.003.

7. Hasil ini menunjukkan bahwa Pajak Daerah di Kota Metro telah cukup

efektif mempengaruhi nilai belanja publik Kota Metro. Namun demikian

efektivitas Pajak Daerah dapat lebih ditingkatkan lagi dalam upaya

5.2 Saran

Berdasarkan latar belakang dan kesimpulan, beberapa saran yang dapat diajukan

dalam penelitian ini sebagai berikut:

1. Pemerintah Kota Metro perlu memperhatikan faktor pajak daerah. Hal ini

disebabkan komponen ini memiliki nilai pengaruh terbesar terhadap dana

pembangunan daerah. Pajak daerah yang ada selama ini dapat

diintensifkan dengan meningkatkan pendapatan yang berasal dari

pengintensifkan pemungutan terhadap pajak hotel dan restoran. Selain itu

Pemerintah Kota Metro dapat meningkatan pajak dari pajak penerangan

daerah.

2. Faktor lainnya yang harus ditingkatkan penerimaannya sehingga mampu

meningkatkan dana pembagunan daerah adalah retrebusi daerah.

Komponen yang harus ditingkatkan adalah adalah retrebusi pasar-pasar

yang ada di Metro. Cara yang dapat dilakukan adalah dengan

merevitalisasi pasar-pasar yang berada di Metro sehingga diharapkan

dapat menarik lebih banyak orang yang berdagang. Dengan demikian

pendapat yang berasal dari retrebusi pasar meningkat.

3. Faktor lainnya yang perlu diperhatikan adalah laba usaha daerah.

Pendapatan dari faktor ini dapat ditingkatkan dengan memaksimalkan

Peningkatan kedua BUMD ini dapat dilakukan dengan mengundang

investor sehingga volume usaha dapat meningkat dan pada akhirnya dapat

DAFTAR PUSTAKA

Anwar, Mokhamad dkk, “Identifikasi Sektor Industri dan Peranannya Dalam Peningkatan PAD Kabupaten Garut”, Laporan Penelitian Unpad, Bandung, 2007

Astuti, Ester Sri dan Joko Tri Haryanto, “ Kemandirian Darah: Sebuah Prespektif Dengan Metode Path Analysis”, Usahawan, No. 04 April 2006

Halim, Abdul dan Jamal Abdul Nasir,” Kajian Tentang Keuangan Daerah Pemerintah Kota Malang”, Usahawan No. 06 Juni 2006.

Honein, Asri,” Evaluasi Perda Pajak dan retribusi”, Jakarta 2003

Ichsan, Chairul,” Pengembangan Pendapatan Asli Daerah (PAD)”, UP3R – Fakultas

Ekonomi, Universitas Syah Kuala, 1996

Ismail, Munawar, “ Pendapatan Asli daerah Dalam Otonomi Daerah”, 2002

Mulyadi, “ Perimbangan Keuangan Pusat dan Daerah”, www.otda.or.id

Panggabean, Henri, “Pengaruh Pendapatan Asli Daerah Terhadap Belanja Daerahdi Kabupaten Toba Samosir”, Tesis S2 USU, Medan, 2009

Rejo, Ibnu,” Intesifikasi dan Ekstensifikasi Peningklatan PAD”, Mimeo, Makalah pada Seminar Otonomi Dati II Bangkalan Riau, 1995.

Sidik, Machfud, “Implementasi UU No. 25 Tahun 1999 Tentang Perimbangan Keuangan Pusat dan Daerah”, Jakarta 2002.

Tjokroamidjojo, Bintoro, “Pengantar Adiministrasi Pembangunan”, LP3ES, Jakarta 1993.

---, Peraturan Pemerintah Republik Indonesia No. 108 tahun 2000 tentang Tatacara Pertanggungjawaban Kepala Daerah.

---, Undang-Undang Republik Indonesia No. 22 tahun 1999 T entang Pemerintah Daerah.