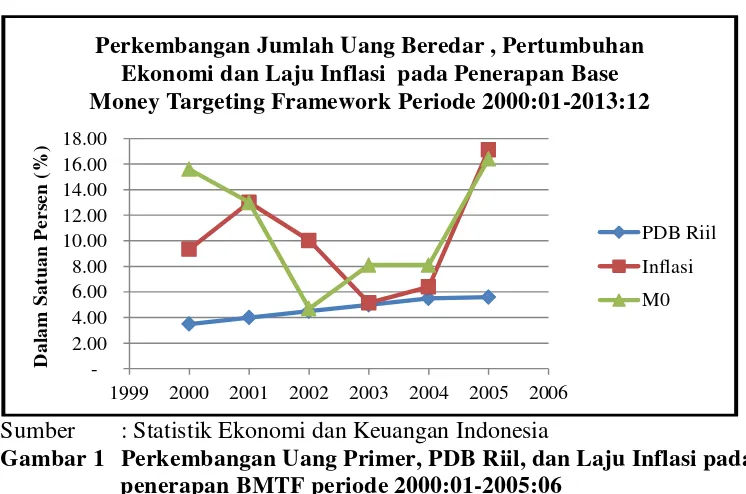

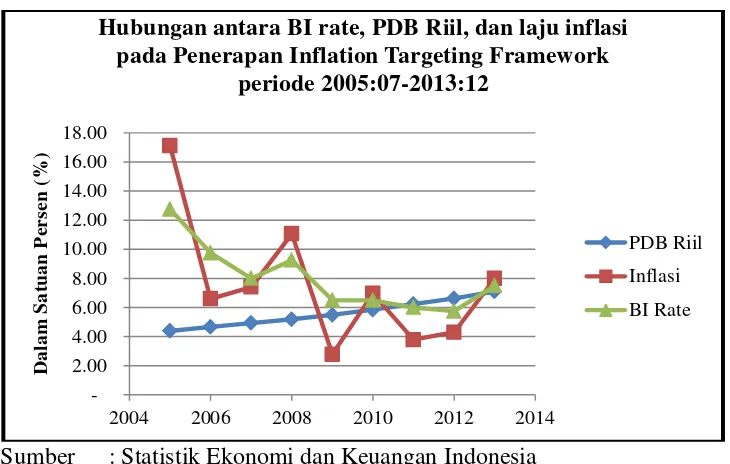

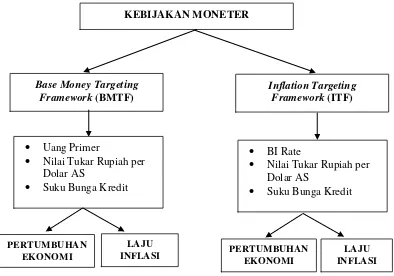

ANALISIS DAMPAK KEBIJAKAN MONETER MELALUI BASE MONEY TARGETING FRAMEWORK (2000:01-2005:06) DAN INFLATION TARGETING FRAMEWORK (2005:07-2013:12) TERHADAP PERTUMBUHAN EKONOMI DAN LAJU INFLASI DI INDONESIA

Teks penuh

Gambar

Dokumen terkait

Hasil: Uji antibakteri ekstrak oleoresin jahe merah jahe merah terhadap bakteri streptococcus pyogenes memperlihatkan bahwa zona hambat pada penelitian ini

Orang Boti Dalam melihat kosmos sebagai bagian dari diri mereka, “manusia bersama dengan alam.” Pandangan ini, menggambarkan sikap orang Boti terhadap alam, yang

2.9.5 Jika ruang lingkup yang ditambahkan mempunyai metoda atau sistem yang sama dengan ruang lingkup yang telah diakreditasi, Sekretariat KAN hanya akan melakukan

Berdasarkan penelitian yang telah dilakukan dapat dijelaskan bahwa terjadi kesenjangan semangat persatuan dan kesatuan, antara rumusan materi yang ada dalam buku

nilai harus dilakukan secara aktif oleh siswa (dirinya subyek yang akan. menerima, menjadikan nilai sebagai miliknya dan menjadikan

Tujuan penelitian ini adalah untuk mengetahui faktor-faktor yang berhubungan dengan Musculoskeletal Disorders (MSDs) pada pengrajin sepatu di Perkampungan Industri

Hasil dari pengujian terhadap metode ini maka didapatkan informasi untuk dapat membantu kepolisian dalam mengatasi tingkat kejahatan pada pencurian sepeda motor dan

DESKRIPSI MK : Mata kuliah ini membahasa: Introduction; Deixis; Speech Acts; Cooperative Principles; Conversational Implicature; Politeness; Hedges; Presupposition and