UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN

ANALISIS KINERJA KEUANGAN PADA PT SUMBER CIPTA MULTINIAGA MEDAN

TUGAS AKHIR

Diajukan Oleh:

DICKY O P TAMBAK 112101022

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Studi Diploma III

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Segala puji, hormat juga syukur penulis panjatkan kepada Tuhan Yang

Maha Kuasa, karena atas limpahan berkat dan kasih karunia-Nya penulis dapat

menyelesaikan penulisan Tugas Akhir ini guna memenuhi salah satu persyaratan

akademik dalam menyelesaikan program studi pendidikan Diploma III

Manajemen Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Adapun judul Tugas Akhir ini adalah “ANALISIS KINERJA KEUANGAN

PADA PT SUMBER CIPTA MULTINIAGA MEDAN”.

Pada kesempatan ini penulis menyampaikan terimakasih sebesar-besarnya

kepada kedua orang tua: Ayahanda T. Dikman Purba Tambak dan Ibunda

Rodelina Sumbayak, atas bimbingan, motivasi, nasihat, bantuan material serta doa yang tidak pernah berhenti kepada penulis.

Penulis selama masa perkuliahan hingga penulisan Tugas Akhir ini telah

banyak mendapat bimbingan, saran, motivasi dan doa dari berbagai pihak. Oleh

karena itu, penulis mengucapkan terimakasih kepada semua pihak yang telah

memberikan bantuan dan bimbingan, yaitu kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec. Ac, Ak, CA selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Dr. Yeni Absah, SE, M.Si. dan Bapak Syafrizal Helmi Situmorang, SE,

M.Si. selaku Ketua dan Sekretaris Program Diploma III Manajemen

Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Syahyunan, M.Si. selaku dosen pembimbing yang telah

memberikan saran, arahan, dan koreksi kepada penulis dalam penulisan tugas

4. Abang-abang penulis Dechandra Purba, SE., Dian Purba, SE., Hendra Silaban,

dan Jefri Sipayung, A.md yang selalu memberikan semangat dan motivasi

buat penulis agar secepat mungkin menyelesaikan tugas akhir ini, juga buat

adik-adik penulis tersayang Deovany Purba, Intan Hutagalung, Yuni dan

Raido yang juga berpengaruh bagi penulis untuk menyelesaikan tugas akhir

ini.

5. Sahabat-sahabat seperjuangan penulis Tiur, Hentri, Nana, Dilla, Ajeng, Linda,

Nanda, Icha, Kay, Ojan, Faisal, Daniel, Farizs, Wawan, Eva, Dimas, Dicky

dan teman-teman kos penulis Sandro, Yona, Devis, Fritz, Ruit, Yendra, Roy,

Ubay, Alim , serta teman-teman prodi D-III Manajemen Keuangan Grup A

stambuk 2011 yang telah memberikan semangat dalam penyelesaian tugas

akhir ini.

Penulis menyadari bahwa penyajian Tugas Akhir ini masih banyak

terdapat kekurangan. Untuk itu penulis mengharapkan kritik dan saran yang

bersifat membangun dari pembaca demi perbaikan di masa yang akan datang.

Medan, Agustus 2014

Penulis

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... iv

DAFTAR GAMBAR ... v

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Perumusan Masalah ... 7

C. Tujuan Penelitian ... 8

D. Manfaat Penelitian ... 8

BAB II PROFIL PERUSAHAAN ... 9

A. Sejarah Singkat PT Sumber Cipta Multiniaga Medan ... 9

B. Struktur Organisasi PT Sumber Cipta Multiniaga Medan ... 11

1. Wewenang dan Tanggung Jawab PT Sumber Cipta Multiniaga Medan ... 11

2. Evaluasi atas Struktur Organisasi PT Sumber Cipta Multiniaga Medan ... 14

BAB III PEMBAHASAN ... 20

A. Pengertian dan Fungsi Manajemen Keuangan ... 20

1. Pengertian Manajemen Keuangan ... 20

2. Fungsi Manajemen Keuangan ... 21

B. Pengertian Laporan Keuangan dan Kinerja Keuangan ... 22

1. Pengertian Laporan Keuangan ... 22

2. Pengertian Kinerja Keuangan ... 23

3. Penilaian Kinerja Keuangan ... 26

C. Pengertian dan Jenis-Jenis Rasio Keuangan ... 26

1. Pengertian Rasio Keuangan ... 26

2. Jenis-Jenis Rasio Keuangan ... 28

D. Laporan Keuangan PT Sumber Cipta Multiniaga Medan ... 33

E. Analisis Kinerja Keuangan PT Sumber Cipta Multiniaga Medan ... 35

A. Kesimpulan ... 46 B. Saran ... 47

DAFTAR PUSTAKA ... 49 DAFTAR TABEL

No. Tabel Judul Halaman

Tabel 1.1 Total aktiva, Laba Bersih dan Penjualan PT Sumber Cipta Multiniaga Medan

Periode 2010-2013 ……… 7 Tabel 3.1 Laporan Neraca PT Sumber Cipta

Multiniaga Medan Periode

2010-2013 ………. 34

Tabel 3.2 Laporan Laba Rugi PT Sumber Cipta Multiniaga Medan Periode

2010-2013 ………. 35

Tabel 3.3 Rasio Keuangan PT Sumber Cipta Multiniaga Medan Periode

DAFTAR GAMBAR

No. Gambar Judul Halaman

Gambar 2.1 Struktur Organisasi PT Sumber Cipta

BAB I

PENDAHULUAN

A. Latar Belakang

Perkembangan posisi keuangan mempunyai arti yang sangat penting bagi

perusahaan. Untuk melihat sehat tidaknya suatu perusahaan tidak hanya dapat

dinilai dari keadaan fisiknya saja, misalnya dilihat dari gedung, pembangunan

atau ekspansi. Faktor terpenting untuk dapat melihat perkembangan suatu

perusahaan terletak dalam unsur keuangannya, karena dari unsur tersebut juga

dapat mengevaluasi apakah kebijakan yang ditempuh suatu perusahaan sudah

tepat atau belum, mengingat sudah begitu kompleksnya permasalahan yang dapat

menyebabkan kebangkrutan dikarenakan banyaknya perusahaan yang akhirnya

gulung tikar karena faktor keuangan yang tidak sehat.

Masalah keuangan merupakan salah satu masalah yang sangat vital bagi

perusahaan dalam perkembangan bisnis di semua perusahaan. Salah satu tujuan

utama didirikannya perusahaan adalah untuk memperoleh keuntungan yang

maksimal. Namun berhasil tidaknya perusahaan dalam mencari keuntungan dan

mempertahankan perusahaannya tergantung pada manajemen keuangan.

Perusahaan harus memiliki kinerja keuangan yang sehat dan efisien untuk

mendapatkan keuntungan atau laba. Oleh sebab itu, kinerja keuangan merupakan

hal yang penting bagi setiap perusahaan didalam persaingan bisnis untuk

mempertahankan perusahaannya. Kinerja keuangan perusahaan, adalah hal yang

sangat penting terutamanya bagi pemilik perusahaan yaitu pemegang saham,

karena modal yang ditanamkan berupa uang yang diinvestasikannya diharapkan

Kepada kinerja perusahaan yang baik pemilik modal manaruh

kepercayaannya. Karenanya tugas utama manajemen atau para manajer pada

intinya adalah meningkatkan nilai (value) bagi para pemegang saham. Semakin meningkat nilai bagi pemegang saham menjadi penting pula bagi para manajer

sendiri karena dia dapat memberikan nilai positif bagi kompensasi maupun

kariernya sehingga akan meningkatkan motivasi baginya untuk senantiasa dapat

membuat keputusan yang berdampak kepada penciptaan nilai. Selanjutnya akan

menjadi sangat penting pula untuk adanya suatu pengukuran kinerja yang

representatif atas penciptaan nilai tambah, yang dapat memberikan gambaran

nyata bagi manajemen maupun pemegang saham akan ada atau tidaknya

penciptaan nilai tambah tersebut.

Untuk mengetahui kamampuan dalam mengelola modal yang disetor

oleh para investor dalam rangka kemajuan perusahaan, perlu adanya pengukuran

terhadap kinerja keuangan perusahaan. Berbagai aspek perlu dipertimbangkan

dalam pengukuran kinerja ini, terutama harapan dari pihak-pihak yang

menginvestasikan dananya. Perkembangan industri yang semakin pesat

memberikan implikasi pada persaingan di dalam industri. Perusahaan senantiasa

dituntut untuk dapat selalu meningkatkan kinerja perusahaan. Perkembangan

perekonomian yang ada membuat setiap tujuan perusahaan tidak hanya untuk

menghasilkan laba yang sebesar-besarnya saja, namun pihak manajemen juga

berkewajiban untuk menciptakan nilai perusahaan. Manajer harus bisa mengambil

keputusan untuk menggunakan alat analisis yang tepat dalam rangka mengukur

Menurut Ross, Westerfield dan Jordan (2009:2) fitur yang paling

menonjol dari perusahaan-perusahaan besar adalah bahwa pemilik (para

pemegang saham) biasanya tidak terlibat langsung dalam pengambilan keputusan

bisnis, khususnya dalam basis sehari-hari. Sebagai gantinya, perusahaan

memperkerjakan manajer untuk mewakili kepentingan pemilik dan mengambil

keputusan atas nama mereka.

Suatu perusahaan yang dibentuk atau didirikan sudah tentu mempunyai

maksud dan tujuan tertentu. Tujuannya antara lain mencari keuntungan dan

memaksimalkan kesejahteraan pemegang saham serta tujuan yang lainnya. Semua

tujuan itu bisa tercapai atau terwujud bila manajemen perusahaan bisa mengelola

dan menjalankan kinerja perusahaan itu dengan sebaik-baiknya. Kinerja suatu

perusahaan, baik kinerja keuangan perusahaan maupun kinerja-kinerja lainnya di

perusahaan tersebut tentu saja sangat bergantung dari operasional perusahaan itu

sendiri. Berkembangnya dunia usaha yang ditandai dengan dibukanya pasar

bebas, membuat setiap pelaku bisnis harus semakin cermat dalam menyikapinya.

Hal ini juga mencakup proses pengambilan keputusan yang akan sangat

menetukan kelangsungan hidup perusahaan di masa yang akan datang. Keputusan

yang diambil oleh perusahaan dapat digolongkan dalam tiga keputusan, yaitu

keputusan untuk berinvestasi (investing), keputusan untuk pendanaan (financing), dan keputusan operasional (operating).Berbagai yang dibuat oleh perusahaan harus mencerminkan tujuan perusahaan baik itu tujuan jangka panjang maupun

tujuan jangka pendek, yang salah satunya adalah mendapatkan laba yang optimal.

Laba bukan hanya menjadi tolak ukur efektivitas kinerja perusahaan,

perusahaan. Maka dari itu untuk menjaga kelangsungan hidupnya sangatlah

penting bagi perusahaan untuk mencapai tujuan tersebut. Untuk mencapai tujuan

tersebut tentulah tidak akan mudah bagi perusahaan, hal ini dikarenakan

banyaknya tekanan yang diterima pihak manajemen baik itu yang berasal dari

pihak intern perusahaan maupun pihak ekstern perusahaan. Tujuan tersebut dapat

dicapai jika perusahaan dikelola secara baik yang diikuti dengan semangat

membangun yang tinggi dari semua pihak yang terlibat didalamnya. Hal ini dapat

diartikan bahwa penetapan suatu kebijakan dan pengambilan keputusan yang tepat

sangatlah penting bagi perusahaan. Dalam melaksanakan kegiatan operasional

maupun kegiatan non operasional sehari-harinya, perusahaan harus mempunyai

sumber keuangan dan juga manajemen keuangan yang dapat diandalkan.

Sumber keuangan yang baik diimplementasikan dalam bentuk

fungsi-fungsi keuangan yang meliputi fungsi-fungsi perencanaan (planning),fungsi pengorganisasian (organizing) serta fungsi pengendalian dan evaluasi. kewajiban-kewajibannya, keefektifan perusahaan dalam menggunakan sumber daya yang

ada, serta modal kerja yang mengalami peningkatan dari tahun ke tahun. Untuk

dapat mengetahui kondisi tersebut, maka perlu dilakukan penilaian kinerja.

Penilaian kinerja perusahaan dapat diartikan sebagai proses atau sistem penilaian

mengenai pelaksanaan kemampuan kerja suatu perusahaan berdasarkan standar

tertentu terhadap prestasi yang dapat dicapai. Dalam hal ini, laba dapat digunakan

sebagai parameter dari prestasi yang dicapai oleh perusahaan, dan menjadi

perhatian utama dari investor.

Penilaian kinerja perusahaan penting dilakukan untuk memotivasi

rencana formal yang dituangkan dalam rencana strategik, program, dan anggaran

organisasi, baik oleh manajemen, pemegang saham, perbankan, pemerintah,

maupun pihak lain yang berkepentingan dan terkait dengan distribusi

kesejahteraan di antara mereka. Kriteria penting yang digunakan dalam menilai

kinerja perusahaan adalah ukuran kinerja keuangan perusahaan (controling and evaluation). Fungsi perencanaan, perusahaan membuat perencanaan dana yang akan digunakan baik itu dana operasional maupun non operasional yang di

aktualisasikan dalam bentuk anggaran dana perusahaan.Fungsi pengorganisasian

(organizing), perusahaan membuat suatu organisasi agar penggunaan dana tepat sasaran dan mencerminkan tujuan utama perusahaan, fungsi pengendalian dan

evaluasi (controling and evaluation), perusahaan melakukan pengendalian terhadap setiap kecurangan yang akan terjadi dan melakukan evaluasi agar

perusahaan dapat belajar dari kesalahan yang pernah terjadi sehingga perusahaan

dapat berjalan dengan lebih baik di masa yang akan datang.

Pelaksanaan manajemen keuangan secara terstruktur akan sangat

membantu kelancaran kegiatan operasional perusahaan, terutama dalam proses

pengambilan keputusan. Keputusan yang diambil, secara otomatis akan dapat

dipertanggung jawabkan oleh manajemen. Sedangkan sebaliknya, manajemen

keuangan yang buruk dan tidak terstruktur akan mengakibatkan perusahaan tidak

berkembang dan bahkan akan mengakibatkan perusahaan tersingkir dari

persaingan dan akhirnya mengalami kebangkrutan.

Setiap perusahaan didirikan oleh sekelompok orang atau organisasi tentu

memiliki tujuan bersama yang telah disepakati yang tercantum dalam visi dan

banyak timbul tuntutan dan resiko yang akan dihadapi oleh perusahaan. Dalam

mengatasi resiko dan tuntutan tersebut hendaknya para pimpinan dan manajer

perusahaan mampu mengelola perusahaan lebih efektif dan efisien guna mencapai

tujuan yang telah disepakati bersama. Untuk mewujudkan tujuan yang telah

disepakati bersama tersebut maka di dalam suatu perusahaan haruslah memiliki

pengendalian internal yang baik. PT Sumber Cipta Multiniaga Medan ranting dari

PT Sumber Cipta Multiniaga cabang Jakarta, merupakan perusahaan yang

bertugas mendistribusikan rokok Djarum ke seluruh area penjualan Medan. Dalam

kegiatan bisnis sehari-sehari PT Sumber Cipta Multiniaga Medan, kadangkala

menghadapi beberapa permasalahan yang dapat mengganggu aktivitas operasi

bisnis perusahaan.

Masalah tersebut antara lain, terjadinya perbedaan catatan persediaan

rokok dengan jumlah persediaan rokok yang sebenarnya di gudang. Perbedaan ini

disebabkan karena adanya pencurian atau keliru pada saat perhitungan dan

pencatatan. Sebuah sistem yang baik harus memenuhi adanya berbagai macam

prosedur untuk meminimalisir bahkan menghilangkan kesalahan dan tindakan

yang merugikan perusahaan. Oleh karena itu, manajemen memiliki kewajiban

untuk melakukan desain, implementasi, dan melakukan pemeliharaan serta

modifikasi pengendalian internal guna mewujudkan tujuan yang telah disepakati

Tabel 1.1

Total Aktiva, Laba Bersih dan Penjualan PT Sumber Cipta Multiniaga Medan

Periode 2010 - 2013

Tahun Total Aktiva (Rp) Penjualan (Rp) Laba Bersih Setelah Pajak (Rp)

2010 7.608.186.000 12.523.879.000 1.594.383.000

2011 9.971.496.000 13.942.319.000 1.355.385.000

2012 11.150.895.000 14.120.942.000 1.452.721.000

2013 12.925.279.000 14.685.346.000 2.705.883.000

Sumber: PT Sumber Cipta Multiniaga Medan, 2014

Dari Tabel 1.1 dapat dilihat dari tahun 2010 sampai 2013 total aktiva

mengalami peningkatan yang signifikan begitu juga untuk penjualan dapat dilihat

dari tahun 2010 sampai dengan 2013 yang cenderung meningkat. Sedangkan

untuk laba bersih setelah pajak terjadi penurunan pada tahun 2010 sampai 2011,

namun pada tahun 2011 sampai 2013 kembali mengalami peningkatan besar.

Dengan memperhatikan penjelasan di atas, penulis tertarik untuk

melakukan suatu penelitian dengan mengambil judul: “Analisis Kinerja Keuangan Pada PT Sumber Cipta Multiniaga Medan .”

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan sebelumnya,

maka yang menjadi pokok permasalahan dalam penelitian ini adalah bagaimana

kinerja keuangan PT Sumber Cipta Multiniaga Medan selama periode 2010-2013

C. Tujuan Penelitian

Tujuan diadakannya penelitian ini adalah untuk menganalisis kinerja

keuangan pada PT Sumber Cipta Multiniaga Medan ditinjau dari rasio likuiditas,

solvabilitas, aktivitas, dan profitabilitas.

D. Manfaat Penelitian

Adapun manfaat dalam penelitian ini adalah sebagai berikut:

1. Manfaat Teoritis

a. Hasil penelitian dapat digunakan untuk menambah referensi dibidang karya

ilmiah yang dapat mengembangkan ilmu pengetahuan.

b. Penelitian ini mungkin merupakan latihan dan pembelajaran dalam

menerapkan teori yang diperoleh sehingga menambah pengetahuan,

pengalaman dan dokumentasi ilmiah.

2. Manfaat Praktis

a. Dapat memberikan data dan informasi serta gambaran mengenai analisis

kinerja keuangan perusahaan ditinjau dari likuiditas, aktivitas, leverage, dan

profitabilitas pada PT Sumber Cipta Multiniaga Medan.

b. Dapat dipergunakan sebagai bahan masukan bagi pihak-pihak yang

berkepentingan langsung dengan penelitian ini.

c. Penelitian ini diharapkan dapat dijadikan bahan kajian lebih lanjut dalam

penelitian mengenai anggaran sebagai perencanaan dan pengendalian yang

BAB II

PROFIL PERUSAHAAN

A. Sejarah Singkat PT Sumber Cipta Multiniaga Medan

PT Sumber Cipta Multiniaga merupakan sebuah perusahaan yang bergerak

dalam bidang distribusi, yaitu pendistribusian rokok-rokok merk djarum.

Perusahaan ini didirikan oleh Bapak Martin Basuki Hartono dan Bapak Roberto

Setiabudi Hartono, dimana mereka berdua merupakan para pemegang saham

utama dari perusahaan yang memproduksi rokok Djarum. PT Sumber Cipta

Multiniaga Medan ini resmi berdiri pada 27 April 2009 berdasarkan akta notaris

nomor 104 yang dibuat di hadapan notaris Eliwati Tjitra, SH di Jakarta Barat.

Perusahaan ini bertempat di Jl. Brigjen Zein Hamid No.38 Medan dengan nomor

telepon 021-5346619 dan fax 021-5346615. Saat ini perusahaan dipimpin oleh

seorang Direktur bernaman Bapak Goenadai Hadiwidjaja.

Perusahaan ini berkantor pusat di Kudus dan memiliki lima kantor cabang

yaitu Jakarta, Bandung, Semarang, Surabya, dan Medan. Cabang Jakarta

menangani area penjualan yang meliputi wilayah Jakarta, Bogor, Depok,

Tangerang, Bekasi, dan Kalimantran Barat. Cabang bandung meliputi wilayah

Jawa Barat. Cabang semarang meliputi wilayah Jawa Timur, NTB, Maluku, Irian

Jaya, dan Sulawesi. Cabang Medan meliputi wilayah Sumatera. Tujuan didirikan

perusahaan ini merupakan sebagai suatu bagian yang berfungsi untuk

menyalurkan atau mendistribusikan rokok-rokok produk PT Djarum.

Jenis rokok yang beredar di pasaran dibagi dalam dua jenis kategori yaitu

Sigaret Kretek Mesin (SKM) dimana proses pembuatannya dilakukan dengan

pembuatannya dilakukan dengan manual atau tangan. Produk-produk yang

didistribusikan oleh Distributor PT Sumber Cipta Multiniaga adalah Nuu Mild,

Rokok Djarum Super, Djarum Coklat, Djarum 76, Djarum Super Mezzo, Djarum

Istimewa, Djarum Black, Djarum Black Slimz, Djarum Black Cappucino, Djarum

Black Tea, Djarum Splash, Djarum Cherry, Djarum Original, Djarum Black

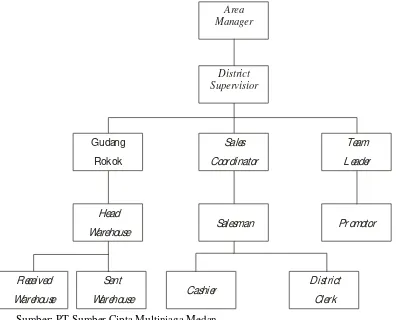

B. Struktur Organisasi PT Sumber Cipta Multiniaga Medan

Sumber: PT Sumber Cipta Multiniaga Medan

Gambar 2.1 Struktur Organisasi PT Sumber Cipta Multiniaga Medan

1. Wewenang dan Tanggung Jawab PT Sumber Cipta Multiniaga Medan

Struktur organisasi yang jelas memiliki kontribusi yang balk terhadap

suatu entitas perusahaan dalam pencapaian tujuan perusahaan, apabila

menggunakan kerangka kerja menyeluruh atas perencanaan, pelaksanaan,

pengendalian dan pemantauan aktivitas suatu perusahaan. Kerangka kerja

diperlukan untuk pembagian tugas dan wewenang pada perusahaan. Struktur

organisasi yang terbentuk pada PT Sumber Cipta Multiniaga sudah dapat dinilai

baik apabila dilihat dan pembagian tugas dan wewenangnya. Sebab, dapat dilihat Area

Manager

District Supervisior

Sales

Coordinator Gudang

Rokok

Team

L eader

Head

Warehouse Salesman Promotor

Di strict

Clerk Received

Warehouse

Sent

bahwa pihak manajemen telah merancang struktur organisasi sebagai suatu acuan

bagi karyawan dalam menjalankan tugas dan wewenangnya.

Berikut adalah beberapa tugas, fungsi, dan tanggung jawab personalia dan

masing-masing bagian pada PT Sumber Cipta Multiniaga Medan:

a) Area Manager

Memiliki wewenang memimpin beberapa DSO (cabang) yang berada di

dalam satu area tertenu. Tugsanya adalah mengatur aktivitas promosi yang

dilakukan oleh salesman dan mengatur jadwal pendistribusian rokok yang akan

dikirimkan ke pelanggan.

b) District Supervisor

Memiliki wewenang untuk mengawasi kegiatan DSO. Tugasnya adalah

mengawasi kegiatan aktivitas promosi yang dilakukan oleh salesman dan melakukan pendistribusian rokok yang akan dikirimkan ke pelanggan.

c) Gudang Rokok

Memiliki wewenang untuk mengkordinir setiap pesanan rokok yang datang

dari kantor pusat untuk disiimpan pada sent warehouse maupun pesanan rokok yang akan dikirimkan received warehouse kepada pelanggan. Tugasnya adalah mengawasi jalannya penerimaan pesanan dan pengiriman pesanan.

d) Sales Coordinator

Memiliki wewenang untuk mengkoordinir kegiatan yang dilakukan oleh

e) Team Leader

Memiliki wewenang untuk mengkoordinir kegiatan yang dilakukan oleh

District Supervisor. Tugasnya adalah membantu District Supervisor dalam menjalankan aktivitas promosi yang dilakukan oleh salesman dari setiap DSO.

f) Head Warehouse

Memiliki wewenang untuk mengotorisasikan pengiriman barang pesanan

dari pelanggan dan penerimaan barang pesanan dari pusat. Tugasnya adalah

mengatur aktivitas operasional Sent Warehouse dan Reveived Warehouse.

g) Sent Warehouse

Memiliki wewenang untuk menyiapkan barang pesanan yang akan

dikirimkan kepada Received Warehouse. Tugasnya adalah menyediakan pesanan untuk Received Warehouse dan melakukan pengepakan barang.

h) Received Warehouse

Memiliki wewenang untuk menyiapkan rokok pesanan yang akan

dikirimkan kepada pelanggan. Tugasnya adalah menerima kiriman rokok dari

RSO dan mengepak rokok.

i) Salesman

Memiliki wewenang unutk mengumpulkan hasil pembayaran dari pelanggan

dengan sistem tunai. Tugasnya adalah melaksanakan aktivitas pendistribusian

rokok kepada pelanggan, melakukan promosi rokok kepada pelanggan dan

j) Cashier

Memiliki wewenang untuk menghitung hasil penagihan dan mentransfernya

kepada rekening RSO. Tugasnya adalah mengumpulkan hasil penagihan

pembayaran dari salesman.

k) District Clerck

Memiliki wewenang untuk mengarsipkan dokumen--dokumen yang

digunakan dalam transaksi penjualan. Tugasnya adalah meginput

transaksi-transaksi yang terjadi ke dalam DSA (District Sales Application).

2. Evaluasi atas Struktur Organisasi PT Sumber Cipta Multiniaga Medan

Struktur organisasi yang terbentuk pada PT Surnber Cipta Multiniaga sudah

dapat dinilai baik apabila dilihat dan pembagian tugas dan wewenangnya. Sebab,

dapat dilihat bahwa pihak manajemen telah merancang struktur organisasi sebagai

suatu acuan bagi karyawan dalam menjalankan tugas dan wewenangnya. Berikut

mi adalah struktur organisasi yang berkaitan dalam sikius pendapatan berdasarkan

kelebihan-kelebihannya:

1. Pada PT Sumber Cipta Multiniaga Medan, Area Manager secara Iangsung membawahi District Supervisor

District Supervisor bertugas terhadap fungsi pengawasan kegiatan DSO dalam aktivitas distribusi yang mengotorisasikan setiap faktur penjualan untuk

2. Bagian distribusi bertugas terhadap fungsi distribusi

Dimana bagian Distribution Manager selalu mengotorisasikan Surat Kiriman Rokok dan Faktur Penjualan yang akan digunakan sebagai pengarsipan

pendistribusian kepada pelanggan oleh bagian District Clerck. Bagian

Distribution Manager secara langsung membawahi Head Warehouse yang mengotorisasikan pengiriman barang pesanan dan pelanggan dan penerirnaan

barang pesanan dan pusat. Bagian Head Warehouse juga membawahi Sent Warehouse yang bertugas menerima rokok pesanan dan PT Djarum Kudus serta mengirimkan rokok pesanan tersebut kepada Received Warehouse dan Received Warehouse bertugas untuk menerima rokok pesanan dan Sent Warehouse dan mendistribusikannya kepada pelanggan

3. Bagian akuntansi dan keuangan bertugas terhadap pelaksanaan fungsi

pencatatan transaksi

Fungsi pencacatan transaksi pada PT Sumber Cipta Multiniaga dipimpin

oleh Finance Manager. Finance Manager membawahi Accounting Supervisior

dan Regional Cashier. Accounting Supervisior bertugas mengkoordinasikan seluruh pencatatan atas transaksi yang terjadi dalam perusahaan.

4. Fungsi distribusi terpisah dengan fungsi gudang

Pada PT Sumber Cipta Multiniaga fungsi distribusi dilakukan oleh

Distribution Manager, sedangkan untuk fungsi penyimpanan dilakukan oleh

District Supervisor. Adanya pemisahan fi.ingsi distribusi dengan fungsi gudang bertujuan untuk menghindari kemungkinari terjadi hilang atau berkurangnya stock

cara bekerja sama mencuri rokok pesanan tersebut dengan alasan pengiriman

barang atau penyelundupan rokok pesanan tersebut oleh pihak-pihak yang mencari keuntungan sendiri.

Dengan terpisahnya antara fungsi distribusi dengan fungsi gudang, dapat

diketahui bahwa pihak perusahaan memiliki pengawasan extra terhadap pesanan rokok yang sampai digudang dan pesanan rokok yang akan keluar dan gudang.

5. Terdapat pemisahan antara Sent Warehouse dengan Received Warehouse

Pada PT Sumber Cipta Multiniaga terdapat pemisahan antara Sent Warehouse dengan Received Warehouse. Fungsi Sent Warehouse dilakukan oleh

Sent Warehouse Keeper, sedangkan untuk fungsi Received Warehouse dilakukan oleh Received Warehouse Keeper. Adanya pemisahan fungsi Sent Warehouse

dengan fungsi Received Warehouse bertujuan untuk menghindari tertukarnya rokok pesanan yang barn sampai dengan rokok pesanan yang akan dikirimkan

kepada DSO.

Dengan terpisahnya antara fungsi Sent Warehouse dengan fungsi Received Warehouse, dapat diketahui bahwa dalam PT Sumber Cipta Multiniaga terdapat pengawasan extra pada setiap pesanan rokok pesanan yang barn diterima dan kantor pusat dengan rokok pesanan yang yang akan dikirimkan kepada DSO.

Selain dan kelebihan-kelebihan yang terdapat pada struktur organisasi

seperti yang telah dijelaskan diatas, masih terdapat juga kekurangan

kekurangan pada struktur organisasi yang telah disusun oleh pihak PT Sumber

Cipta Multiniaga, yaitu:

a. Tidak pernah melakukan rolling pekerjaan terhadap karyawan

pekerjaan terhadap seluruh karyawannya. Adapun tujuan dan adanya rolling

pekerjaan adalah untuk menghindari terjadinya kecurangan yang dilakukan oleh

pihak karyawan yang ingin mengambil keuntungan sendini.

Kemungkinan PT Sumber Cipta Multiniaga tidak melakukan rolling

pekerjaan karena perusahaan merasa tidak sempat untuk melakukan diakibatkan

karena pada PT Sumber Cipta Multiniaga sering sekali terjadi overload. Selain itu, mereka berpikir akan lebih baik jika ticlak melakukan rolling karena mereka tidak perlu mengajarkan mengenai kebijakan-kebijakan perusahaan kepada

orang-orang yang baru.

Akibat dan tidak adanya rolling pekerjaan terhadap karyawan adalah PT Sumber Cipta Multiniaga pernah merigalami kerugian yaitu stok rokok yang

akan didistribusikan kepada ranting menjadi berkurang karena adanya pihak

salesman yang meneuri beberapa rokok untuk kepentingan pribadinya. Sebaiknya untuk menghindari resiko yang terjadi diatas adalah perusahaan

diharapkan untuk melakukan rolling pekerjaan secara berkala. Misalnya, setiap 2 tahun I kali diadakan rolling pekerjaan ataupun dinas luar.

b. Fungsi salesman dengan fungsi supir tidak terpisah

Pada PT Sumber Cipta Multiniaga, antara fungsi salesman dengan fungsi supir tidak dipisahkan, sebab kedua fungsi mi apabila digabungkan

memang akan Iebih efisien.

Namun, dengan adanya kebijakan yang diterapkan justru akibat dari

adanya penggabungan kedua fungsi ini akan meningkatkan resiko kepada setiap

rokok-rokok yang akan didistribusikan kepada pelanggan.

rokok yang akan dikirimkan pelanggan dan menyebabkan menurunnya tingkat

kepercayaan pelanggan pada perusahaan tersebut.

Sebaiknya untuk rnenghindari hal-hal diatas, perusahaan menetapkan sistem

terpisah bagi salesman dan supir. Selain itu, jadwal untuk pendistribusian pun dilakukan secara random agar tidak ada kesempatan untuk bekerja sama dalam mencari keuntungan sendiri bagi salesman dan supir tersebut ataupun diadakan

rolling pekerjaan seperti memindahkan rute pendsitribusian kepada setiap

salesman dan supir.

c. Fungsi kredit tidak terpisah dengan fungsi akuntansi

Pada PT Sumber Cipta Multiniaga, pemeriksaan atas credit limit pelanggan dilakukan oleh bagian Clerck Accounting. Karena mengingat kebutuhan perusahaan akan keefisienan dan kelancaran prosedur penagihan. Bagi

perusahaan, penagihan pembayaran kepada pelanggan akan lebih mudah, sebab

bagian Clerck Accounting hanya perlu melakukan pengecekan atas laporan-laporan mengenai piutang dan tiap pe1anggan.

Berdasarkan laporan-laporan tersebut, setiap akan memasuki masa jatuh

tempo, bagian Clerck Accounting akan melakukan penagihah melalui telepon. Resiko yang dapat ditimbulkan dan tidak terpisahnya antara fungsi kredit dengan

fungsi akuntansi adalah kemungkinan untuk tidak tertagihnya piutang di

pelanggan menjadi lebih besar, karena kurangnya dokumen pendukung mengenai

penagihan piutang karena hanya melakukan penagihan via telepon. Selain itu,

resiko yang dapat ditimbulkan adalah terjadinya kerja sama antara bagian

akuntansi dengan pelanggan dengan memanipulasi laporan mengenai piutang dan

Rekomendasi yang dapat diberikan dalam kondisi diatas adalah

memisahkan fungsi kredit dengan fiangsi akuntansi. Dalam struktur organisasi,

bagian kredit mi sebaiknya berada dibawah Finance Manager. Sehingga penagihan piutang yang akan ditagihkan kepada pelanggan akan dapat ditagih

melalui form penagihan tersebut dan dapat diotorisasikan langsung oleh Finance Manager.

d. Fungsi salesman membawahi district derek dan cashier

Pada lokasi District Sales Office yang tersebar pada 32 wilayah dalam cabang Jakarta, sistem salesman membawahi fungsi district clerck dan cashier.

Struktur mi dinilai tidak tepat, karena bagian salesman tidak memiliki otorisasi apapun bagi district derek maupun cashier. Untuk itu, sebaiknya fungsi

BAB III

PEMBAHASAN

A. Pengertian dan Fungsi Manajemen Keuangan 1. Pengertian Manajemen Keuangan

Manajemen keuangan merupakan salah satu dari sistem manajemen secara

keseluruhan. Manajemen yang baik dan tepat akan mengarah pada pencapaian

tujuan perusahaan atau organisasi, sebaliknya kurang baiknya dalam manajemen

keuangan akan mengakibatkan terganggunya operasi perusahaan secara

keseluruhan dan akhirnya akan menghambat pencapaian tujuan perusahaan.

Menurut Arthur J. Keown dkk (2011:4), manajemen keuangan adalah hal

yang berkepentingan dengan bagaimana cara menciptakan dan menjaga nilai

ekonomis atau kekayaan. Konsekuensinya, semua pengambilan keputusan harus

difokuskan pada penciptaan kekayaan.

Menurut Kasmir (2010:7) bahwa aktivitas manajemen keuangan berkaitan

erat dengan pengelolaan keuangan perusahaan, termasuk lembaga yang

berhubungan erat dengan sumber pendanaan dan investasi keuangan perusahaan

serta instrumen keuangan.

Manajemen keuangan adalah salah satu fungsi operasional perusahaan

yang sangat penting disamping fungsi operasional lainnya seperti manajemen

pemasaran, manajemen operasi dan lain sebagainya. Manajemen keuangan

membicarakan pengelolaan keuangan yang pada dasarnya dapat dilakukan baik

2. Fungsi Manajemen Keuangan

Fungsi manajemen keuangan terdiri dari tiga keputusan utama yang

harus dilakukan oleh suatu perusahaan, utamanya seorang manajer atau direktur

keuangan. Keputusan keuangan ini diimplementasikan dalam kegiatan sehari-hari

untuk memperoleh laba. Laba yang diperoleh diharapkan mampu meningkatkan

nilai perusahaan yang tercermin pada makin tingginya harga saham, sehingga

kemakmuran pada pemegang saham dengan sendirinya makin bertambah. Ada

tiga keputusan dalam manajemen keuangan yaitu:

a) Penganggaran Modal (capital budgeting)

Proses perencanaan dan pengelolaan investasi jangak panjang sebuah

perusahaan disebut penganggaran modal (capital budgeting). Dalam penganggaran modal, manajer keuangan mencoba untuk mengidentifikasi

peluang-peluang investasi yang memberikan hasil lebih tinggi bagi perusahaan

dibandingkan dengan biaya yang perolehannya.

b) Struktur Modal (capital structure)

Struktur modal sebuag perusahaan adalah kombinasi spesifik ekuitas dan

utang jangka panjang yang digunakan perusahaan untuk mendanai operasinya.

c) Modal Kerja (working capital)

Mengelola modal kerja perusahaan adalah aktivitas sehari-hari yang akan

menentukan tersedianya sumber daya yang mencukupi bagi perusahaan untuk

meneruskan operasinya dan terhindar dari gangguan yang dapat menimbulkan

biaya yang besar bagi perusahaan. hal ini melibatkan sejumlah aktivitas yang

B. Pengertian Laporan Keuangan dan Kinerja Keuangan 1. Pengertian Laporan Kuangan

Analisa laporan keuangan merupakan salah satu cara untuk mengetahui

kinerja perusahaan dalam satu periode. Oleh karena itu, sebelum menganalisis

laporan keuangan, makan terlebih dahulu kita harus memahami hal-hal yang

berkaitan dengan laporan keuangan. Seperti yang diketahui bahwa laporan

keuangan merupakan kewajiban setiap perusahaan untuk membuat dan

melaporkannya pada suatu periode tertentu. Laporan keuangan juga akan

menentukan langkah apa yang dilakukan perusahaan sekarang dan ke depan,

dengan melihat berbagai persoalan yang ada, baik kelemahan maupun kekuatan

yang dimilikinya.

Menurut Kasmir (2010:66) secara umum dikatakan bahwa laporan

keuangan adalah: Laporan yang menunjukkan kondisi keuangan perusahaan pada

saat ini atau dalam suatau periode tertentu.

Untuk membahas manajemen keuangan, tidak bisa terlepas dari laporan

keuangan. Oleh karena itu diperlukan pembahasan singkat mengenai laporan

keuangan. Laporan keuangan disusun dengan maksud untuk menyediakan

informasi keuangan suatu perusahaan kepada pihak-pihak yang berkepentingan

sebagai bahan pertimbangan di dalam mengambil keputusan dan menilai kinerja

keuangan perusahaan.

Ditinjau dari segi intern perusahaan, laporan keuangan dapat digunakan

untuk berbagai tujuan. Data laporan keuangan terutama akan memberikan

informasi bagi manajemen sebagai bahan analisa dan bahan interprestasi untuk

menunjukkan sampai seberapa jauh efisiensi pelaksanaan kegiatan serta

perkembangan perusahaan yang telah dicapai oleh manajemen.

Laporan keuangan disusun dengan tujuan untuk menyediakan informasi

yang menyangkut posisi keuangan, kinerja dan perubahan posisi keuangan suatu

perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan

keputusan ekonomi. Informasi mengenai posisi keuangan, kinerja dan perubahan

posisi keuangan sangat diperlukan untuk dapat melakukan evaluasi atas

kemampuan perusahan dalam menghasilkan kas (dan setara kas), dan waktu serta

kepastian dari hasil tersebut. Posisi keuangan perusahaan dipengaruhi oleh sumber

daya yang dikendalikan, struktur keuangan, likuiditas dan solvabilitas serta

kemampuan beradaptasi dengan perubahan lingkungan.

2. Pengertian Kinerja Keuangan

Pada prinsipnya kinerja dapat dilihat dari siapa yang melakukan

penelitian itu sendiri. Bagi manajemen, melihat kontribusi yang dapat diberikan

oleh suatu bagian tertentu bagi pencapaian tujuan secara keseluruhan. Sedangkan

bagi pihak luar manajemen kinerja merupakan alat untuk mengukur suatu prestasi

yang dicapai oleh organisasi dalam suatu periode tertentu yang merupakan

pencerminan tingkat hasil pelaksanaan aktivitas kegiatannya.

Menurut Sutrisno (2012:151), kinerja adalah sebagai hasil kerja yang

telah dicapai seseorang dari tingkah laku kerjanya dalam melaksanakan aktivitas

kerja.

Penilaian kinerja suatu organisasi baik yang dilakukan pihak

manajemen perusahaan diperlukan sebagai dasar penetapan kebijaksanaan dimasa

implementasi strategi, dan segala inisiatif perusahaan memperbaiki laba

perusahaan. Dengan menelusuri serangkaian aktivitas penciptaan nilai tambah

melalui serangkaian indi-kator sebab akibat yang penting bagi organisasi, dari

aktivita riil sampai aktivitas keuangan, dari aktivitas operasional sampai aktivitas

strategis, dari aktivitas jangka pendek sampai aktivitas jangka panjang, dari

aktivitas lokal sampai aktivitas global, atau dari aktivitas bisnis sampai aktivitas

korporasi.

Para pengambil keputusan akan mendapatkan gambaran komprehensif

mengenai kinerja beragam aktivitas perusahaan, namun tetap dalam satu

rangkaian strategi yang saling terkait satu sama lain. Secara umum dapat

dikatakan bahwa kinerja keuangan adalah prestasi yang dapat dicapai oleh

perusahaan dibidang keuangan dalam suatu periode tertentu yang mencerminkan

tingkat kesehatan perusahaan. Disisi lain kinerja keuangan menggambarkan

kekuatan struktur keuangan suatu perusahaan dan sejauh mana asset yang

tersedia, perusahaan sanggup meraih keuntungan. Hal ini berkaitan erat dengan

kemampuan manajemen dalam mengelola sumber daya yang dimilki perusahaan

secara efektif dan efisien.

Menurut Arthur, John, William dan David (2011:73), kinerja keuangan

adalah penulisan ulang data akuntansi ke dalam bentuk perbaningan dalam rangka

mengidentifikasi kekuatan dan kelemahan keuangan perusahaan.

Guna mengetahui tingkat kinerja suatu perusahaan dilakukan

serangkaian tindakan evaluasi yang pada intinya adalah penilaian atas hasil usaha

yang dilakukan selama periode waktu tertentu. Hasil usaha tersebut dapat berupa

Merujuk pada konsep tersebut, maka penilaian kinerja mengandung

tugas-tugas untuk mengukur berbagai aktivitas tingkat organisasi sehingga

menghasilkan informasi umpan balik untuk melakukan perbaikan organisasi.

Perbaikan organisasi mengandung makna perbaikan manajemen organisasi yang

meliputi: (a) perbaikan perencanaan, (b) perbaikan proses, dan (c) perbaikan

evaluasi. Hasil evaluasi selanjutnya merupakan informasi untuk perbaikan

”perencanaan proses evaluasi” selanjutnya. Proses ”perencanaan proses evaluasi”

harus dilakukan secara terus-menerus (continuous process improvement) agar faktor strategik (keunggulan bersaing) dapat tercapai.

Berdasarkan definisi diatas, maka kinerja perusahaan merupakan

sesuatu yang dihasilkan oleh suatu organisasi dalam periode tertentu dengan

mengacu pada standar yang ditetapkan. Kinerja perusahaan hendaknya merupakan

hasil yang dapat diukur dan menggambarkan kondisi empirik suatu perusahaan

dari berbagai ukuran yang disepakati.

3. Penilaian Kinerja Keuangan

Kinerja keuangan merupakan suatu hal yang penting untuk diketahui

oleh berbagai pihak, baik pihak internal maupun eksternal perusahaan terutama

terkait dengan pengambilan keputusan kedua pihak tersebut

.

Penilaian kinerjakeuangan dibagi kedalam dua tahapan proses, yaitu (a) tahap dasar variabel kunci

ditentukan oleh tujuan organisasi, dan (b) tahap melekatkan penilaian pada setiap

variabel kunci. Tahap variabel kunci ditentukan oleh tujuan yang

mempertimbagkan karakteristik variabel, penilaian dengan level-level organisasi

variabel-variabel pada level serupa. Sedangkan melekatkan penilaian pada setiap

variabel kunci ditentukan oleh karakteristik penilaian kinerja.

Untuk mengetahui kinerja keuangan perusahaan melalui teknik analisa

laporan keuangan, maka terdapat banyak teknik yang dapat dipakai. Teknik ini

merupakan cara bagaimana kita melakukan analisa. Sebelum mengadakan analisa

terhadap suatu laporan keuangan, penganalisa harus benar-benar memahami

laporan keuangan tersebut. Penganalisa harus dapat menggambarkan

aktivitas-aktivitas perusahaan yang tercermin dalam laporan keuangan tersebut. Dengan

kata lain bahwa agar dapat menganalisa laporan keuangan dengan hasil yang

memuaskan maka perlu mengetahui latar belakang dari data keuangan tersebut.

C. Pengertian dan Jenis-Jenis Rasio Keuangan 1. Pengertian Rasio Keuangan

Mengadakan analisa hubungan dari berbagai pos dalam suatu laporan

keuangan adalah merupakan dasar untuk dapat menginterprestasikan kondisi

keuangan dan hasil operasi suatu perusahaan. Dengan menggunakan laporan yang

diperbandingkan termasuk data tentang perubahan-perubahan yang terjadi dalam

jumlah rupiah, prosentase serta trendnya, penganalisa menyadari bahwa beberapa

rasio secara individu akan membantu dalam menganalisa dan menginterpretasikan

posisi keuangan suatu perusahaan.

Rasio menggambarkan suatu hubungan atau perimbangan (mathematical relationship) antara suatu jumlah tertentu dengan jumlah yang lain, dan dengan mengunakan alat analisa berupa rasio ini akan dapat menjelaskan atau memberi

keuangan suatu perusahaan terutama apabila angka rasio tersebut dibandingkan

dengan angka rasio pembanding yang digunakan sebagai standard.

Menurut Syamsudin (2011:37) mengemukakan bahwa: ”Rasio

keuangan merupakan hal yang sangat umum dilakukan dimana hasilnya akan

memberikan pengukuran relatif dari operasi perusahaan.”

Dari hasil definisi di atas, maka bila rasio diterjemahkan secara tepat,

rasio juga dapat, menunjukkan area-area yang memerlukan penelitian dan

penanganan yang lebih mendalam. Analisis rasio dapat menyingkap hubungan

dan sekaligus menjadi dasar perbandingan yang menunjukkan kondisi atau

kecenderungan yang tidak dapat dideteksi bila kita hanya melihat

komponen-komponen rasio itu sendiri. Namun demikian, fungsi rasio seringkali disalah

artikan dan akibatnya manfaatnya terlalu dibesar-besarkan.

Menurut Ross, Westerfield dan Jordan (2009:78), rasio keuangan

merupakan hubungan yang dihitung dari informasi keuangan sebuah perusahaan

dan digunakan untuk tujuan perbandingan.

Rasio keuangan dapat disajikan dalam dua cara. Yang pertama untuk

membuat perbandingan keadaan pada saat yang berbeda. Dan kedua untuk

membuat perbandingan keadaan keuangan dengan perusahaan lain. Analisis rasio

merupakan alat analisis yang berguna apabila dibandingkan dengan rasio standar.

Terdapat dua macam rasio standar yang lazim digunakan. Yang pertama adalah

rasio yang sama dari laporan keuangan tahun-tahun yang lampau. Yang kedua

adalah rasio dari perusahaan lain yang mempunyai karakteristik yang sama

dengan perusahaan yang dianalisis. Rasio standar kedua ini lazim disebut rata-rata

Banyak penulis yang mengargumentasikan jenis-jenis rasio yang

menurut penulisannya cocok untuk memahami perusahaan.umumnya rasio yang

terkenal dan popular adalah rasio likuiditas, solvabilitas dan rentabilitas.

2. Jenis-Jenis Rasio Keuangan 1) Rasio Likuiditas

Rasio likuiditas menggambarkan kemampuan perusahaan untuk

menyelesaikan kewajiban jangka pendeknya. Rasio-rasio ini dapat dihitung

melalui sumber informasi tentang modal kerja yaitu pos-pos aktiva lancar dan

hutang lancar. Beberapa rasio likuiditas ini adalah sebagai berikut:

a. Current Ratio

Rasio ini menunjukan sejauh mana aktiva lancar menutupi

kewajiban-kewajiban lancar. Semakin besar perbandingan aktiva lancar dengan hutang lancar

semakin tinggi kemampuan perusahaan menutupi kewajiban jangka pendeknya.

Besar current ratio yang ideal belum ada suatu patokan yang pasti, namun standar umum yang digunakan 200% atau 2:1 yang berarti nilai aktiva lancar adalah dua

kali dari hutang lancar atau setiap satu rupiah hutang lancar harus dijamin

sedikitnya dengan dua rupiah aktiva lancar.

Aktiva Lancar

Kewajiban Lancar

x 100%

b. Quick Ratio

Rasio ini menunjukkan kemampuan aktiva lancar yang paling likuid mampu

menutupi hutang lancar. Semakin besar rasio ini semakin baik. Rasio ini disebut

adalah 100% atau 1:1 dianggap cukup memuaskan didalam perusahaan apabila

kurang maka dianggap kurang baik.

Aktiva Lancar - Persediaan

Kewajiban Lancar

x 100%

c. Cash Ratio

Rasio ini menunjukkan kemampuan perusahaan untuk membayar utang

jangka pendeknya yang harus segera dipenuhi dengan kas dan surat berharga

dalam perusahaan yang dapat segera diuangkan. Kegunaan dari rasio ini adalah

untuk mengetahui bahwa setiap hutang lancar Rp. 1,00 di jaminkan oleh kas dan

efek sebesar hasil yang diperoleh dari cash rationya, tidak terdapat standar khusus

pada cash ratio sehingga penilaiannya tergantung kebijakan perusahaan.

Kas + Bank

Kewajiban Lancar

x 100%

d. Working Capital to Total Asset Ratio

Rasio ini menunjukkan likuiditas total dari total aktiva dan posisi modal

kerja bersih. Rasio ini membandingkan aktiva lancar dikurangi hutang lancar, atau

modal kerja dengan keseluruhan aktiva. Rumusnya adalah sebagai berikut:

Aktiva Lancar – Kewajiban Lancar

Total Aktiva

x 100%

2) Rasio Solvabilitas

Rasio solvabilitas menggambarkan kemampuan perusahaan dalam

membayar kewajiban jangka panjangnya atau kewajiban-kewajibannya apabila

perusahaan dilikuidasi. Rasio ini dapat dihitung dari pos-pos yang sifatnya jangka

yang dipakai adalah 200% atau 2:1 yang berarti dua kali dari total hutang

perusahaan dikatakan solvable bila rasionya kurang dari 200%.

Yang termasuk rasio solvabilitas antara lain:

a. Total Debt to Total Equity Ratio

Rasio ini membandingkan total utang dengan modal pemilik (ekuitas).

Rasio ini digunakan untuk mengetahui berapa bagian setiap rupiah dari modal

pemilik yang digunakan untuk menjamin utang. Semakin besar rasio ini semakin

tidak menguntungkan bagi para kreditur, karena jaminan modal pemilik terhadap

utang semakin kecil. Rasio diatas 100% sangat berbahaya bagi kreditur karena

jumlah utang lebih besar dari pada modal pemilik.

Total Kewajiban

Ekuitas

x 100%

b. Total Debt to Total Asset Ratio

Rasio ini membandingkan jumlah total utang dengan aktiva total yang

dimiliki perusahaan. Dari rasio ini, dapat diketahui beberapa bagian aktiva yang

digunakan untuk menjamin utang. Biasanya, para kreditur lebih menyukai rasio

utang yang rendah, sebab semakin rendah rasio utang perusahaan yang diberi

kredit akan semakin besar tingkat keamanan yang didapat kreditur pada waktu

likuidasi.

Total Kewajiban

Total Aktiva

x 100%

3) Rasio Aktivitas

Sering disebut dengan rasio efisiensi yang merupakan indikator untuk

yaitu dengan melihat kecepatan perputaran berarti semakin efektif penggunaan

aktiva dan semakin tinggi pula penghasilan yang akan diperoleh perusahaan.

Beberapa rasio utama yang tercakup dalam rasio efisiensi ini sehubungan dengan

jenis perusahaan yang diteliti antara lain:

a. Working Capital Turn Over

Modal kerja adalah aktiva perusahaan yang mempunyai umur lebih singkat

dari satu periode buku biasanya satu tahun. Untuk menilai efektivitas modal

kerjadapat dihitung dengan perbandingan antara penjualan bersih dengan modal

sendiri. Turn over modal kerja yang rendah menunjukkan adanya kelebihan modal

kerja, yang mungkin disebabkan rendahnya tingkat perputaran persediaan, piutang

atau adanya saldo kas yang telah besar. Semakin tinggi tingkat perputaran modal

kerjanya, berarti semakin efektif pula penggunaan modal kerja perusahaan.

Working Capital Turn Over = Penjualan Modal Kerja

b. Fixed Assets Turn Over

Rasio ini merupakan perbandingan antara penjualan bersih dengan aktiva

tetap, yang menunjukkan rasio berapa kali dana yang ditanam dalam aktiva tetap

telah berputar dalam satu periode. Rumus untuk menghitung rasio ini adalah:

Fixed Assets Turn Over = Penjualan Aktiva Tetap

c. Total Assets Turn Over

Rasio ini mengukur efektivitas penggunaan dana yang tertanam pada

seluruh aktiva dalam menghasilkan penjualan . Rumus untuk menghitung rasio ini

Total Assets Turn Over = Penjualan Total Aktiva

d. Inventory Turn Over

Rasio ini mengukur efisiensi pengelolaan persediaan barang dagangan

(Syahyunan 2000:85). Semakin tinggi rasio berarti semakin sering penjualan yang

dihasilkan. Rumus yang digunakan untuk menghitung:

Inventory Turn Over = Harga Pokok Penjualan

Persediaan

4) Rasio Profitabilitas

Rasio profitabilitas menggambarkan kemampuan perusahaan mendapatkan

laba melalui semua kemampuan,dan sumber yang ada seperti kegiatan penjualan,

kas, modal, jumlah karyawan, jumlah cabang dan sebagainya. Rasio ini

menggambarkan kemampuan perusahaan menghasilkan laba disebut juga

Operating Ratio. Beberapa jenis rasio profitabilitas adalah sebagai berikut:

a. Net Profit Margin

Net profit margin adalah rasio yang membandingkan antara laba setelah bunga dan pajak dan penjualan bersih untuk menunjukan berapa bagian dari

penjualan bersih yang menjadi laba setelah bunga dan pajak. Semakin tinggi rasio

ini semakin menguntungkan karena laba bersih perusahaan semakin besar.

Net Profit Margin = Laba Bersih Setelah Pajak

Penjualan

x 100%

b. Gross Profit Margin

Analisis rasio ini memberikan informasi seberapa jauh efektivitas

hal ini pengaruh biaya umum dan administrasi serta biaya penjualan tidak

disertakan dalam perhitungan rasio. Dengan demikian hanya rasio perbandingan

antara laba kotor (gross profit) dengan penjualan bersih. Bertambah tinggi hasil rasio berarti bertambah baik bagi perusahaan dalam menekan biaya produksi dan

memperbesar jumlah penjualan.

Gross Profit Margin = Laba Kotor

Penjualan

x 100%

c. ReturnOn Invesment

Rasio ini mengukur kemampuan modal yang diinvestasikan perusahaan

dalam keseluruhan aktiva untuk menghasilkan keuntungan bersih. Rasio ini

menunjukkan produktivitas dari seluruh dana perusahaan. Rumus yang digunakan

untuk menghitung rasio ini adalah:

Return On Invesment = Laba Bersih Setelah Pajak

Total Aktiva

x 100%

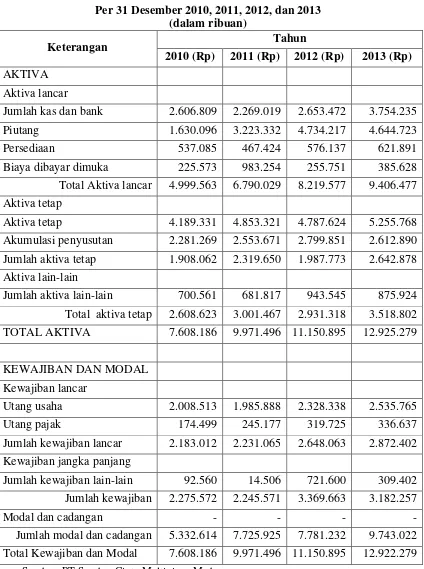

D. Laporan Keuangan PT Sumber Cipta Multiniaga Medan

1. Laporan Neraca PT Sumber Cipta Multiniaga Medan per 31 Desember 2010

sampai dengan 2013. Berikut tabel laporan neraca PT Sumber Cipta

Tabel 3.1

Laporan Neraca PT Sumber Cipta Multiniaga Medan NERACA

Per 31 Desember 2010, 2011, 2012, dan 2013 (dalam ribuan)

Keterangan Tahun

2010 (Rp) 2011 (Rp) 2012 (Rp) 2013 (Rp)

AKTIVA

Aktiva lancar

Jumlah kas dan bank 2.606.809 2.269.019 2.653.472 3.754.235

Piutang 1.630.096 3.223.332 4.734.217 4.644.723

Persediaan 537.085 467.424 576.137 621.891

Biaya dibayar dimuka 225.573 983.254 255.751 385.628

Total Aktiva lancar 4.999.563 6.790.029 8.219.577 9.406.477

Aktiva tetap

Aktiva tetap 4.189.331 4.853.321 4.787.624 5.255.768

Akumulasi penyusutan 2.281.269 2.553.671 2.799.851 2.612.890

Jumlah aktiva tetap 1.908.062 2.319.650 1.987.773 2.642.878

Aktiva lain-lain

Jumlah aktiva lain-lain 700.561 681.817 943.545 875.924

Total aktiva tetap 2.608.623 3.001.467 2.931.318 3.518.802

TOTAL AKTIVA 7.608.186 9.971.496 11.150.895 12.925.279

KEWAJIBAN DAN MODAL

Kewajiban lancar

Utang usaha 2.008.513 1.985.888 2.328.338 2.535.765

Utang pajak 174.499 245.177 319.725 336.637

Jumlah kewajiban lancar 2.183.012 2.231.065 2.648.063 2.872.402

Kewajiban jangka panjang

Jumlah kewajiban lain-lain 92.560 14.506 721.600 309.402

Jumlah kewajiban 2.275.572 2.245.571 3.369.663 3.182.257

Modal dan cadangan - - - -

Jumlah modal dan cadangan 5.332.614 7.725.925 7.781.232 9.743.022

Total Kewajiban dan Modal 7.608.186 9.971.496 11.150.895 12.922.279

2. Laporan Laba Rugi PT Sumber Cipta Multiniaga Medan per 31 Desember

2010 sampai dengan 2013. Berikut tabel laporan laba rugi PT Sumber Cipta

[image:41.595.111.553.199.473.2]Multiniaga Medan per 31 Desember 2010 sampai dengan 2013.

Tabel 3.2

Laporan Laba Rugi PT Sumber Cipta Multiniaga Medan Laba Rugi

Per 31 Desember 2010, 2011, 2012, dan 2013 (dalam ribuan)

Uraian Tahun

2010 (Rp) 2011 (Rp) 2012 (Rp) 2013 (Rp)

Penjualan/ Pendapatan usaha 12.523.879 13.942.319 14.120.942 14.685.346

Harga pokok penjualan 8.127.005 9.377.995 9.913.180 9.250.329

Laba kotor 4.396.874 4.564.324 4.207.762 5.435.017

Biaya operasi 2.284.868 2.614.293 2.222.568 2.125.284

Laba bersih operasi 2.112.006 1.950.031 1.985.194 3.309.733

Bunga 545.229 308.944 436.008 356.902

Laba bersih setelah bunga 2.657.305 2.258.974 2.241.202 3.656.635

Pajak 1.062.922 903.590 968.481 950.752

Laba bersih setelah pajak 1.594.383 1.355.385 1.452.721 2.705.883

Sumber: PT Sumber Cipta Multiniaga Medan

E. Analisis Kinerja Keuangan PT Sumber Cipta Multiniaga Medan

1) Rasio Likuiditas

a. Current Ratio

Aktiva Lancar

Kewajiban Lancar

x 100%

Tahun 2010 = 4.999.563

2.183.012

x 100% = 229%

Tahun 2011 = 6.970.029

2.231.065

x 100% = 312%

Tahun 2012 = 8.219.577

2.648.063

x 100% = 310%

Tahun 2013 = 9.406.477

Current ratio tahun 2012 sebesar 310% dan tahun 2011 sebesar 312%. Hal tersebut berarti setiap Rp 100,- hutang lancar dijamin oleh aktiva lancar

sebesar Rp 310,- pada tahun 2012 dan Rp 312,- pada tahun 2011. Nilai

current ratio dari tahun 2011 ke tahun 2012 mengalami penurunan sebesar 2%. Hal ini disebabkan jumlah kewajiban lancar dari tahun 2011 ke tahun

2012 meningkat meskipun jumlah aktiva lancar yaitu kas dan piutang

meningkat dari tahun 2011 ke tahun 2012.

b. Quick Ratio

Aktiva Lancar - Persediaan

Kewajiban Lancar

x 100%

Tahun 2010 = 4.999.563−537.085

2.183.012

x 100% = 204%

Tahun 2011 = 6.970.029−467.424

2.231.065

x 100% = 291%

Tahun 2012 = 8.219.577−576.137

2.648.063

x 100% = 287%

Tahun 2013 = 9.406.477−621.891

2.872.402

x 100% = 305%

Quick ratio tahun 2011 sebesar 291% dan tahun 2012 sebesar 287%. Hal tersebut berarti setiap Rp 100,- hutang lancar dijamin oleh aktiva lancar yang

likuiditasnya paling likuid sebesar Rp 287,- untuk tahun 2012 dan Rp 291,-

untuk tahun 2011. Nilai quick ratio dari tahun 2011 ke tahun 2012 mengalami penurunan sebesar 4%. Perusahaan tergolong baik tingkat likuiditasnya karena

mencapai 100% atau 1:1.

Kas + Bank

Kewajiban Lancar

x 100%

Tahun 2010 = 2.606.809

2.183.012

x 100% = 119%

Tahun 2011 = 2.296.019

2.231.065

x 100% = 103%

Tahun 2012 = 2.653.472

2.648.063

x 100% = 100%

Tahun 2013 = 3.754.235

2.872.402

x 100% = 130%

Cash ratio tahun 2012 sebesar 100% dan tahun 2011 103%. Hal tersebut berarti setiap Rp 100,- hutang lancar dijamin oleh kas dan surat-surat berharga

sebesar Rp 100,- untuk tahun 2012 dan Rp 103,- untuk tahun 2011. nilai cash ratio mengalami penurunan dari tahun 2011 ke tahun 2012.

d. Working Capital to Asset Ratio

Aktiva Lancar – Kewajiban Lancar

Total Aktiva

x 100%

Tahun 2010 = 4.999.563 – 2.183.012

7.608.186

x 100% = 37%

Tahun 2011 = 6.790.029 – 2.231.065

9.971.496

x 100% = 48%

Tahun 2012 = 8.219.577 – 2.648.063

11.150.895

x 100% = 50%

Tahun 2013 = 9.406.477 – 2.872.402

12.925.279

x 100% = 50%

Dari keempat komponen rasio likuiditas tersebut, maka secara umum dapat

dikatakan bahwa kondisi perusahaan tersebut dalam keadaan likuid, artinya

perusahaan akan mampu memenuhi kewajiban-kewajiban jangka pendeknya

dengan menggunakan aktiva lancar yang dimiliki perusahaan. Meskipun ada

penurunan nilai current ratio dari tahun 2011 ke tahun 2012 tetapi masih berada diatas nilai standar begtu juga dengan nilai cash ratio.

2) Rasio Solvabilitas/ leverage

a. Total Debt to Total Equity Ratio

Total Kewajiban

Ekuitas

x 100%

Tahun 2010 = 2.275.572

5.332.674

x 100% = 40%

Tahun 2011 = 2.245.571

7.725.925

x 100% = 29%

Tahun 2012 = 3.369.663

7.781.232

x 100% = 43%

Tahun 2013 = 3.182.257

9.743.022

x 100% = 32%

Total debt to total equity ratio tahun 2012 sebesar 43% dan tahun 2011 sebesar 29%. Nilai total debt to total equity ratio mengalami peningkatan sebesar 14%. Peningkatan nilai total debt to total equity ratio tersebut menunjukkan semakin berat hutang perusahaan yang dijamin dengan modal

yang dimiliki.

b. Total Debt to Total Asset Ratio

Total Kewajiban

Total Aktiva

x 100%

Tahun 2010 = 2.275.572

Tahun 2011 = 2.245.571

9.971.496

x 100% = 23%

Tahun 2012 = 3.369.663

11.150.895

x 100% = 30%

Tahun 2013 = 3.182.257

12.925.279

x 100% = 24%

Total debt to total asset ratio tahun 2012 sebesar 30% dan tahun 2011 sebesar 23%. Hal tersebut berarti setiap Rp 100,- hutang dijamin oleh aktiva

sebesar Rp 30,- untuk tahun 2012 dan Rp 23,- untuk tahun 2011. Nilai Total debt to total asset ratio mengalami peningkatan sebesar 7%. Peningkatan nilai

Total debt to total asset ratio dari tahun 2011 ke tahun 2012 menunjukkan semakin besar jumlah modal pinjaman (hutang) yang digunakan dalam

menghasilkan keuntungan dibanding aktiva yang dimiliki.

Dari kedua komponen rasio solvabilitas tersebut, yaitu nilai persentase

rasio total debt to total equity ratio dan total debt to total asset ratio bahwa komposisi hutang kurang baik terhadap total aktiva maupun modal sendiri

(ekuitas) relatif kurang baik dan menunjukkan angka yang semakin meningkat

pada tahun 2012.

3) Rasio Aktivitas

a. Working Capital Turn Over

Penjualan Ekuitas

Tahun 2010 = 12.523.879

5.332.614

= 2,31x

Tahun 2011 = 13.942.319

7.725.925

= 1,80x

Tahun 2012 = 14.120.942

Tahun 2013 = 14.685.346

9.743.022

= 1,50x

Working capital turn over tahun 2012 adalah 1,81 kali yang artinya dana yang tertanam dalam modal kerja berputar rata-rata 1,81 kali dalam setahun

untuk tahun 2012 sedangkan pada tahun 2011 nilai working capital turn over

sebesar 1,80 kali yang artinya dana yang tertanam dalam modal kerja berputar

rata-rata 1,80 kali dalam setahun. Tahun 2012 nilai working capital turn over

mengalami peningkatan yang sangat kecil dan tidak signifikan yaitu sebesar

0,01.

b. Fixed Assets Turn Over

Penjualan

Jumlah Aktiva Tetap

Tahun 2010 = 12.523.879

1.908.062

= 6,56x

Tahun 2011 = 13.942.319

2.319.650

= 6,01x

Tahun 2012 = 14.120.942

1.987.773

= 7,10x

Tahun 2013 = 14.685.346

2.642.878

= 5,55x

Fixed assets turn over tahun 2012 sebesar 7,10 kali yang artinya dana yang tertanam dalam aktiva tetap berputar rata-rata 7,10 kali dalam setahun

sedangkan untuk tahun 2011 niali fixed assets turn over sebesar 6,01 kali yang artinya dana yang tertanam dalam aktiva tetap berputar rata-rata 6,01 kali

c. Total Assets Turn Over

Penjualan

Jumlah Aktiva

Tahun 2010 = 12.523.879

7.608.186

= 1,65x

Tahun 2011 = 13.942.319

9.971.496

= 1,39x

Tahun 2012 = 14.120.942

11.150.895

= 1,26x

Tahun 2013 = 14.685.346

12.925.279

= 1,13x

Total assets turn over tahun 2012 sebesar 1,26 kali yang artinya dana yang tertanam dalam keseluruhan aktiva berputar rata-rata 1,26 kali dalam setahun

sedangkan untuk tahun 2011 total assets turn over sebesar 1,39 yang artinya

dana yang tertanam dalam keseluruhan aktiva berputar rata-rata 1,39 kali

dalam setahun. Nilai total assets turn over mengalami penurunan dari tahun 2011 ke tahun 2012 yaitu sebesar 0,13 kali.

d. Inventory Turn Over

Harga Pokok Penjualan

Persediaan

Tahun 2010 = 8.127.005

537.085

= 15,13x

Tahun 2011 = 9.377.995

467.424

= 20,06x

Tahun 2012 = 9.913.180

576.137

= 17,20x

Tahun 2013 = 9.250.329

621.891

= 14,87x

Hal ini menunjukkan bahwa penjualan yang dihasilkan berkurang dari tahun

2011 ke tahun 2012.

Dilihat dari nilai working capital turn over perusahaan tersebut mengalami peningkatan sangat kecil dan tidak signifikan. Nilai fixed assets turn over

cukup baik karena meningkat pada tahun 2012. Total assets turn over cukup baik karena meningkat pada tahun 2012. Total assets turn over dan inventory turn over kurang baik karena dari tahun 2011 mengalami penurunan di tahun

2012 sehingga dana yang tertanam dalam aktiva tetap berputar lebih kecil ditahun 2012 dibanding tahun 2011 dan nilai inventory turn over tahun 2012

kurang baik karena berkurang dari tahun 2011, sehingga efisiensi pengelolaan persediaan barang dagangan di tahun 2012 tidak baik dibanding tahun 2011.

4) Rasio Profitabilitas

a. Net Profit Margin

Laba Bersih Setelah Pajak

Penjualan

x 100%

Tahun 2010 = 1.594.383

12.523.879

x 100% = 35%

Tahun 2011 = 1.355.385

13.942.319

x 100% = 32%

Tahun 2012 = 1.452.721

14.120.942

x 100% = 29%

Tahun 2013 = 2.705.883

14.685.346

x 100% = 18%

bersih sebesar Rp 29,- untuk tahun 2012 dan Rp 32 tahun 2011. Nilai net profit margin mengalami penurunan sebesar 3%.

b. Gross Profit Margin

Laba Kotor

Penjualan

x 100%

Tahun 2010 = 4.396.874

12.523.879

x 100% = 35%

Tahun 2011 = 4.564.324

13.942.319

x 100% = 33%

Tahun 2012 = 4.207.762

14.120.942

x 100% = 30%

Tahun 2013 = 5.435.017

14.685.346

x 100% = 37%

Gross profit margin tahun 2012 sebesar 30% dan tahun 2011 sebesar 33%. Hal ini berarti setiap Rp 100,- dari hasil penjualan bersih yang dilakukan

mampu menghasilkan Rp 30,- tahun 2012 dan Rp 33,- tahun 2011. Nilai gross profit margin mengalami penurunan sebesar 3%. Keadaan ini menunjukkan kinerja penjualan bersih dalam menghasilkan laba kotor menurun 3% tahun

2012.

c. Return On Invesment

Laba Bersih Setelah Pajak

Total Aktiva

x 100%

Tahun 2010 = 1.594.383

7.608.186

x 100% = 21%

Tahun 2011 = 1.355.385

9.971.496

x 100% = 14%

Tahun 2012 = 1.452.721

11.150.895

x 100% = 13%

Tahun 2013 = 2.705.883

Return on investmen tahun 2012 sebesar 13% dan tahun 2011 sebesar 14%. Hal tersebut berarti setiap Rp 100,- dari seluruh dana yang tertanam

dalam aktiva perusahaan mampu mengembalikan investasi sebesar 13% untuk

tahun 2012 dan 14% untuk tahun 2012. nilai return on investmen mengalami penurunan dari tahun 2011 ke tahun 2012 yaitu sebesar 1%.

Rasio-rasio profitabilitas perusahaan terlihat mengalami penurunan mulai

dari tahun 2010 sampai tahun 2013. Hal ini menunjukkan perusahaan belum

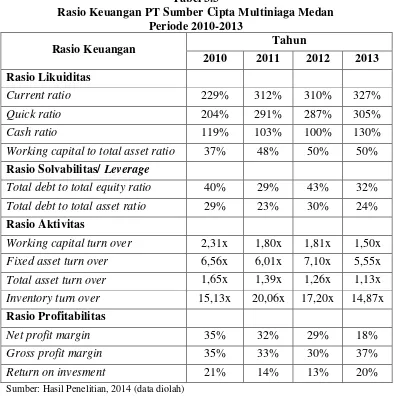

Tabel 3.3

Rasio Keuangan PT Sumber Cipta Multiniaga Medan Periode 2010-2013

Rasio Keuangan Tahun

2010 2011 2012 2013 Rasio Likuiditas

Current ratio 229% 312% 310% 327%

Quick ratio 204% 291% 287% 305%

Cash ratio 119% 103% 100% 130%

Working capital to total asset ratio 37% 48% 50% 50%

Rasio Solvabilitas/ Leverage

Total debt to total equity ratio 40% 29% 43% 32%

Total debt to total asset ratio 29% 23% 30% 24%

Rasio Aktivitas

Working capital turn over 2,31x 1,80x 1,81x 1,50x

Fixed asset turn over 6,56x 6,01x 7,10x 5,55x

Total asset turn over 1,65x 1,39x 1,26x 1,13x

Inventory turn over 15,13x 20,06x 17,20x 14,87x

Rasio Profitabilitas

Net profit margin 35% 32% 29% 18%

Gross profit margin 35% 33% 30% 37%

Return on invesment 21% 14% 13% 20%

BAB IV

KESIMPULAN DAN SARAN

Pada bab ini penulis akan memaparkan beberapa kesimpulan dari

pembahasan yang telah dilakukan pada bab sebelumnya, selain itu penulis juga

memberikan beberapa saran yang mungkin bermanfaat demi kebaikan dan

kemajuan organisasi.

A. Kesimpulan

Setelah penulis membahas penelitian dan menganalisis yang berhubungan

dengan “Analisis Kinerja Keuangan Perusahaan pada PT Sumber Cipta

Multiniaga Medan, dapat ditarik kesimpulan sebagai berikut:

1. Rasio likuiditas PT Sumber Cipta Multiniaga Medan bila dilihat dari Current Ratio, Quick Ratio, Cash Ratio dan Working Capital To Total asset Ratio dari tahun 2010, 2011, 2012, dan 2013 mengalami fluktuasi. Namun bila dilihat

secara keseluruhan rasio likuiditas PT Sumber Cipta Multiniaga Medanyang

paling baik adalah di tahun 2011.

2. Rasio solvabilitas PT Sumber Cipta Multiniaga Medan bila dilihat dari Total debt to total equity ratio dan Total debt to total asset ratio untuk tahun 2010, 2011, 2012 dan 2013 adalah kurang baik dimana terjadinya peningkatan.

Rasio solvabilitas PT Sumber Cipta Multiniaga Medan menunjukkan bahwa

semakin besar hutang perusahaan dibanding modal sendiri dan semakin besar

jumlah modal pinjaman (hutang) digunakan dalam menghasilkan keuntungan

3. Rasio aktivitas PT Sumber Cipta Multiniaga Medan bila dilihat dari Working capital Turn Over, Fixed Assets Turn Over, Total Assets turn Over dan

Inventory Turn Over mengalami fluktuasi. Namun bila dilihat secara keseluruhan rasio aktivitas PT Sumber Cipta Multiniaga Medan yang paling

baik adalah di tahun 2010.

4. Rasio profitabilitas PT Sumber Cipta Multiniaga Medan bila dilihat dari Net Profit Margin, Gross Profit Margin dan Return on Investmen mulai tahun 2010, 2011, 2012 dan 2013 kurang baik dimana setiap tahunnya mengalami

penurunan.

B. Saran

Dari kesimpulan di atas, penulis dapat memberikan beberapa saran, yaitu

sebagai berikut:

1. Setelah melakukan analis