BAB II

PROFIL PERUSAHAAN

A. Sejarah Singkat PT Sumber Cipta Multiniaga Medan

PT Sumber Cipta Multiniaga merupakan sebuah perusahaan yang bergerak

dalam bidang distribusi, yaitu pendistribusian rokok-rokok merk djarum.

Perusahaan ini didirikan oleh Bapak Martin Basuki Hartono dan Bapak Roberto

Setiabudi Hartono, dimana mereka berdua merupakan para pemegang saham

utama dari perusahaan yang memproduksi rokok Djarum. PT Sumber Cipta

Multiniaga Medan ini resmi berdiri pada 27 April 2009 berdasarkan akta notaris

nomor 104 yang dibuat di hadapan notaris Eliwati Tjitra, SH di Jakarta Barat.

Perusahaan ini bertempat di Jl. Brigjen Zein Hamid No.38 Medan dengan nomor

telepon 021-5346619 dan fax 021-5346615. Saat ini perusahaan dipimpin oleh

seorang Direktur bernaman Bapak Goenadai Hadiwidjaja.

Perusahaan ini berkantor pusat di Kudus dan memiliki lima kantor cabang

yaitu Jakarta, Bandung, Semarang, Surabya, dan Medan. Cabang Jakarta

menangani area penjualan yang meliputi wilayah Jakarta, Bogor, Depok,

Tangerang, Bekasi, dan Kalimantran Barat. Cabang bandung meliputi wilayah

Jawa Barat. Cabang semarang meliputi wilayah Jawa Timur, NTB, Maluku, Irian

Jaya, dan Sulawesi. Cabang Medan meliputi wilayah Sumatera. Tujuan didirikan

perusahaan ini merupakan sebagai suatu bagian yang berfungsi untuk

menyalurkan atau mendistribusikan rokok-rokok produk PT Djarum.

Jenis rokok yang beredar di pasaran dibagi dalam dua jenis kategori yaitu

Sigaret Kretek Mesin (SKM) dimana proses pembuatannya dilakukan dengan

pembuatannya dilakukan dengan manual atau tangan. Produk-produk yang

didistribusikan oleh Distributor PT Sumber Cipta Multiniaga adalah Nuu Mild,

Rokok Djarum Super, Djarum Coklat, Djarum 76, Djarum Super Mezzo, Djarum

Istimewa, Djarum Black, Djarum Black Slimz, Djarum Black Cappucino, Djarum

Black Tea, Djarum Splash, Djarum Cherry, Djarum Original, Djarum Black

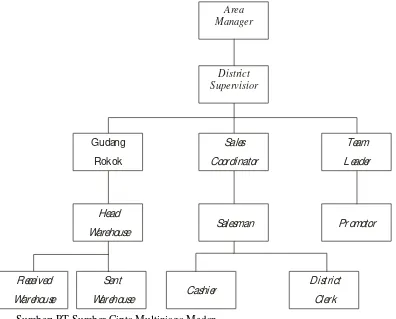

B. Struktur Organisasi PT Sumber Cipta Multiniaga Medan

Sumber: PT Sumber Cipta Multiniaga Medan

Gambar 2.1 Struktur Organisasi PT Sumber Cipta Multiniaga Medan

1. Wewenang dan Tanggung Jawab PT Sumber Cipta Multiniaga Medan

Struktur organisasi yang jelas memiliki kontribusi yang balk terhadap

suatu entitas perusahaan dalam pencapaian tujuan perusahaan, apabila

menggunakan kerangka kerja menyeluruh atas perencanaan, pelaksanaan,

pengendalian dan pemantauan aktivitas suatu perusahaan. Kerangka kerja

diperlukan untuk pembagian tugas dan wewenang pada perusahaan. Struktur

organisasi yang terbentuk pada PT Sumber Cipta Multiniaga sudah dapat dinilai

bahwa pihak manajemen telah merancang struktur organisasi sebagai suatu acuan

bagi karyawan dalam menjalankan tugas dan wewenangnya.

Berikut adalah beberapa tugas, fungsi, dan tanggung jawab personalia dan

masing-masing bagian pada PT Sumber Cipta Multiniaga Medan:

a) Area Manager

Memiliki wewenang memimpin beberapa DSO (cabang) yang berada di

dalam satu area tertenu. Tugsanya adalah mengatur aktivitas promosi yang

dilakukan oleh salesman dan mengatur jadwal pendistribusian rokok yang akan

dikirimkan ke pelanggan.

b) District Supervisor

Memiliki wewenang untuk mengawasi kegiatan DSO. Tugasnya adalah

mengawasi kegiatan aktivitas promosi yang dilakukan oleh salesman dan

melakukan pendistribusian rokok yang akan dikirimkan ke pelanggan.

c) Gudang Rokok

Memiliki wewenang untuk mengkordinir setiap pesanan rokok yang datang

dari kantor pusat untuk disiimpan pada sent warehouse maupun pesanan rokok

yang akan dikirimkan received warehouse kepada pelanggan. Tugasnya adalah

mengawasi jalannya penerimaan pesanan dan pengiriman pesanan.

d) Sales Coordinator

Memiliki wewenang untuk mengkoordinir kegiatan yang dilakukan oleh

district supervisor. Tugasnya adalah membantu district supervisor dalam

e) Team Leader

Memiliki wewenang untuk mengkoordinir kegiatan yang dilakukan oleh

District Supervisor. Tugasnya adalah membantu District Supervisor dalam

menjalankan aktivitas promosi yang dilakukan oleh salesman dari setiap DSO.

f) Head Warehouse

Memiliki wewenang untuk mengotorisasikan pengiriman barang pesanan

dari pelanggan dan penerimaan barang pesanan dari pusat. Tugasnya adalah

mengatur aktivitas operasional Sent Warehouse dan Reveived Warehouse.

g) Sent Warehouse

Memiliki wewenang untuk menyiapkan barang pesanan yang akan

dikirimkan kepada Received Warehouse. Tugasnya adalah menyediakan pesanan

untuk Received Warehouse dan melakukan pengepakan barang.

h) Received Warehouse

Memiliki wewenang untuk menyiapkan rokok pesanan yang akan

dikirimkan kepada pelanggan. Tugasnya adalah menerima kiriman rokok dari

RSO dan mengepak rokok.

i) Salesman

Memiliki wewenang unutk mengumpulkan hasil pembayaran dari pelanggan

dengan sistem tunai. Tugasnya adalah melaksanakan aktivitas pendistribusian

rokok kepada pelanggan, melakukan promosi rokok kepada pelanggan dan

j) Cashier

Memiliki wewenang untuk menghitung hasil penagihan dan mentransfernya

kepada rekening RSO. Tugasnya adalah mengumpulkan hasil penagihan

pembayaran dari salesman.

k) District Clerck

Memiliki wewenang untuk mengarsipkan dokumen--dokumen yang

digunakan dalam transaksi penjualan. Tugasnya adalah meginput

transaksi-transaksi yang terjadi ke dalam DSA (District Sales Application).

2. Evaluasi atas Struktur Organisasi PT Sumber Cipta Multiniaga Medan

Struktur organisasi yang terbentuk pada PT Surnber Cipta Multiniaga sudah

dapat dinilai baik apabila dilihat dan pembagian tugas dan wewenangnya. Sebab,

dapat dilihat bahwa pihak manajemen telah merancang struktur organisasi sebagai

suatu acuan bagi karyawan dalam menjalankan tugas dan wewenangnya. Berikut

mi adalah struktur organisasi yang berkaitan dalam sikius pendapatan berdasarkan

kelebihan-kelebihannya:

1. Pada PT Sumber Cipta Multiniaga Medan, Area Manager secara Iangsung

membawahi District Supervisor

District Supervisor bertugas terhadap fungsi pengawasan kegiatan DSO

dalam aktivitas distribusi yang mengotorisasikan setiap faktur penjualan untuk

dilakukan pengepakan barang dan Sent Warehouse yang kemudian akan

2. Bagian distribusi bertugas terhadap fungsi distribusi

Dimana bagian Distribution Manager selalu mengotorisasikan Surat

Kiriman Rokok dan Faktur Penjualan yang akan digunakan sebagai pengarsipan

pendistribusian kepada pelanggan oleh bagian District Clerck. Bagian

Distribution Manager secara langsung membawahi Head Warehouse yang

mengotorisasikan pengiriman barang pesanan dan pelanggan dan penerirnaan

barang pesanan dan pusat. Bagian Head Warehouse juga membawahi Sent

Warehouse yang bertugas menerima rokok pesanan dan PT Djarum Kudus serta

mengirimkan rokok pesanan tersebut kepada Received Warehouse dan Received

Warehouse bertugas untuk menerima rokok pesanan dan Sent Warehouse dan

mendistribusikannya kepada pelanggan

3. Bagian akuntansi dan keuangan bertugas terhadap pelaksanaan fungsi

pencatatan transaksi

Fungsi pencacatan transaksi pada PT Sumber Cipta Multiniaga dipimpin

oleh Finance Manager. Finance Manager membawahi Accounting Supervisior

dan Regional Cashier. Accounting Supervisior bertugas mengkoordinasikan

seluruh pencatatan atas transaksi yang terjadi dalam perusahaan.

4. Fungsi distribusi terpisah dengan fungsi gudang

Pada PT Sumber Cipta Multiniaga fungsi distribusi dilakukan oleh

Distribution Manager, sedangkan untuk fungsi penyimpanan dilakukan oleh

District Supervisor. Adanya pemisahan fi.ingsi distribusi dengan fungsi gudang

bertujuan untuk menghindari kemungkinari terjadi hilang atau berkurangnya stock

cara bekerja sama mencuri rokok pesanan tersebut dengan alasan pengiriman

barang atau penyelundupan rokok pesanan tersebut oleh pihak-pihak yang mencari

keuntungan sendiri.

Dengan terpisahnya antara fungsi distribusi dengan fungsi gudang, dapat

diketahui bahwa pihak perusahaan memiliki pengawasan extra terhadap pesanan

rokok yang sampai digudang dan pesanan rokok yang akan keluar dan gudang.

5. Terdapat pemisahan antara Sent Warehouse dengan Received Warehouse

Pada PT Sumber Cipta Multiniaga terdapat pemisahan antara Sent

Warehouse dengan Received Warehouse. Fungsi Sent Warehouse dilakukan oleh

Sent Warehouse Keeper, sedangkan untuk fungsi Received Warehouse dilakukan

oleh Received Warehouse Keeper. Adanya pemisahan fungsi Sent Warehouse

dengan fungsi Received Warehouse bertujuan untuk menghindari tertukarnya

rokok pesanan yang barn sampai dengan rokok pesanan yang akan dikirimkan

kepada DSO.

Dengan terpisahnya antara fungsi Sent Warehouse dengan fungsi Received

Warehouse, dapat diketahui bahwa dalam PT Sumber Cipta Multiniaga terdapat

pengawasan extra pada setiap pesanan rokok pesanan yang barn diterima dan

kantor pusat dengan rokok pesanan yang yang akan dikirimkan kepada DSO.

Selain dan kelebihan-kelebihan yang terdapat pada struktur organisasi

seperti yang telah dijelaskan diatas, masih terdapat juga kekurangan

kekurangan pada struktur organisasi yang telah disusun oleh pihak PT Sumber

Cipta Multiniaga, yaitu:

a. Tidak pernah melakukan rolling pekerjaan terhadap karyawan

pekerjaan terhadap seluruh karyawannya. Adapun tujuan dan adanya rolling

pekerjaan adalah untuk menghindari terjadinya kecurangan yang dilakukan oleh

pihak karyawan yang ingin mengambil keuntungan sendini.

Kemungkinan PT Sumber Cipta Multiniaga tidak melakukan rolling

pekerjaan karena perusahaan merasa tidak sempat untuk melakukan diakibatkan

karena pada PT Sumber Cipta Multiniaga sering sekali terjadi overload. Selain

itu, mereka berpikir akan lebih baik jika ticlak melakukan rolling karena mereka

tidak perlu mengajarkan mengenai kebijakan-kebijakan perusahaan kepada

orang-orang yang baru.

Akibat dan tidak adanya rolling pekerjaan terhadap karyawan adalah

PT Sumber Cipta Multiniaga pernah merigalami kerugian yaitu stok rokok yang

akan didistribusikan kepada ranting menjadi berkurang karena adanya pihak

salesman yang meneuri beberapa rokok untuk kepentingan pribadinya.

Sebaiknya untuk menghindari resiko yang terjadi diatas adalah perusahaan

diharapkan untuk melakukan rolling pekerjaan secara berkala. Misalnya, setiap 2

tahun I kali diadakan rolling pekerjaan ataupun dinas luar.

b. Fungsi salesman dengan fungsi supir tidak terpisah

Pada PT Sumber Cipta Multiniaga, antara fungsi salesman dengan

fungsi supir tidak dipisahkan, sebab kedua fungsi mi apabila digabungkan

memang akan Iebih efisien.

Namun, dengan adanya kebijakan yang diterapkan justru akibat dari

adanya penggabungan kedua fungsi ini akan meningkatkan resiko kepada setiap

rokok-rokok yang akan didistribusikan kepada pelanggan.

rokok yang akan dikirimkan pelanggan dan menyebabkan menurunnya tingkat

kepercayaan pelanggan pada perusahaan tersebut.

Sebaiknya untuk rnenghindari hal-hal diatas, perusahaan menetapkan sistem

terpisah bagi salesman dan supir. Selain itu, jadwal untuk pendistribusian pun

dilakukan secara random agar tidak ada kesempatan untuk bekerja sama dalam

mencari keuntungan sendiri bagi salesman dan supir tersebut ataupun diadakan

rolling pekerjaan seperti memindahkan rute pendsitribusian kepada setiap

salesman dan supir.

c. Fungsi kredit tidak terpisah dengan fungsi akuntansi

Pada PT Sumber Cipta Multiniaga, pemeriksaan atas credit limit pelanggan

dilakukan oleh bagian Clerck Accounting. Karena mengingat kebutuhan

perusahaan akan keefisienan dan kelancaran prosedur penagihan. Bagi

perusahaan, penagihan pembayaran kepada pelanggan akan lebih mudah, sebab

bagian Clerck Accounting hanya perlu melakukan pengecekan atas

laporan-laporan mengenai piutang dan tiap pe1anggan.

Berdasarkan laporan-laporan tersebut, setiap akan memasuki masa jatuh

tempo, bagian Clerck Accounting akan melakukan penagihah melalui telepon.

Resiko yang dapat ditimbulkan dan tidak terpisahnya antara fungsi kredit dengan

fungsi akuntansi adalah kemungkinan untuk tidak tertagihnya piutang di

pelanggan menjadi lebih besar, karena kurangnya dokumen pendukung mengenai

penagihan piutang karena hanya melakukan penagihan via telepon. Selain itu,

resiko yang dapat ditimbulkan adalah terjadinya kerja sama antara bagian

akuntansi dengan pelanggan dengan memanipulasi laporan mengenai piutang dan

Rekomendasi yang dapat diberikan dalam kondisi diatas adalah

memisahkan fungsi kredit dengan fiangsi akuntansi. Dalam struktur organisasi,

bagian kredit mi sebaiknya berada dibawah Finance Manager. Sehingga

penagihan piutang yang akan ditagihkan kepada pelanggan akan dapat ditagih

melalui form penagihan tersebut dan dapat diotorisasikan langsung oleh Finance

Manager.

d. Fungsi salesman membawahi district derek dan cashier

Pada lokasi District Sales Office yang tersebar pada 32 wilayah dalam

cabang Jakarta, sistem salesman membawahi fungsi district clerck dan cashier.

Struktur mi dinilai tidak tepat, karena bagian salesman tidak memiliki

otorisasi apapun bagi district derek maupun cashier. Untuk itu, sebaiknya fungsi