ANALISIS PENILAIAN KINERJA PERUSAHAAN YANG DIUKUR DENGAN KONSEP BALANCED SCORECARD

(STUDI KASUS PADA PT. PURA BARUTAMA KUDUS UNIT OFFSET)

Mahavira Citrawati

Dr. Jaka Isgiyarta, MSi, Akt.

(FE Universitas Diponegoro Semarang)

ABSTRACT

Performance issue is a major concern in a company to evaluate the results of the company's performance in achieving the targets which are set by the company. The purpose of this research is to determine the company's performance as measured by the Balanced Scorecard concept. Balanced Scorecard is used to assess the company from four perspectives; they are financial perspective, customer perspective, internal business process perspective, and learning and growth perspective.

From the results of this research, it can be assessed that the overall performance of the company is quite good. The performance of the company can be assessed with the financial perspective which measured by the ratio of liquidity, solvency ratios, and profitability ratios indicating that the company's performance in this perspective is quite good. Measurement on the perspective of customers using the domination of market share and customer satisfaction as the measuring tool can be concluded that the company's performance is good. Measurement on internal business process perspective that uses the innovation and improvement of the machine as the measuring tool can also be said the company has a reasonably good performance. Measurement on the perspective of growth and learning are considered have good company performance.

Key words: Balanced Scorecard, performance appraisal, manufacturing companies

PENDAHULUAN

Dalam era globalisasi seperti sekarang ini, perusahaan dituntut untuk dapat menghasilkan produk maupun jasa yang berkualitas tinggi dengan harga rendah, pemberian pelayanan yang berkualitas dan memadai, serta mampu meningkatkan kepuasan pelanggan. Adanya persaingan global telah meningkatkan standar kinerja termasuk kualitas, biaya, waktu perkenalan produk, produktivitas, dan arus informasi (Michael A. Hitt dkk, 2001). Turut berkembangnya kemajuan teknologi juga memberi pengaruh yang sangat besar dalam dunia persaingan usaha.

Strategi manajemen yang tepat dan sesuai sangat dibutuhkan dalam pengelolaan sumber daya yang dimiliki perusahaan untuk mencapai tujuan yang ingin dicapai oleh perusahaan yaitu memperoleh laba. Meningkatnya laba dan kualitas produk dan jasa serta pelayanan perusahaan juga tidak lepas dari pengaruh kinerja perusahaan yang baik. Kinerja perusahaan dikatakan baik apabila perusahaan mampu mengatur serta mengembangkan sumber daya yang dimiliki dan mencapai target yang telah ditetapkan oleh perusahaan.

Semakin berkembangnya industri dan teknologi membuat penilaian kinerja perusahaan menjadi semakin kompleks. Penilaian tradisional yang lebih menekankan aspek keuangan, tidak lagi dapat digunakan untuk mengukur kinerja perusahaan secara tepat. Hal ini disebabkan karena penilaian kinerja tradisional lebih terfokus pada tujuan jangka pendek perusahaan dan cenderung mengabaikan tujuan jangka panjang perusahaan.

Robert S. Kaplan dan David P. Norton mengemukakan Balanced

Scorecard sebagai alternatif pengukuran kinerja sebagai pengganti pengukuran

kinerja tradisional. Penilaian kinerja dalam Balanced Scorecard diukur dengan

membagi penilaian ke dalam 4 perspektif, yaitu perspektif keuangan, perspektif pelanggan, perspektif proses bisnis internal, dan perspektif pembelajaran dan pertumbuhan. Keempat perspektif tersebut merupakan satu kesatuan yang tidak

dapat dipisahkan dan memiliki hubungan sebab-akibat. Balanced Scorecarddapat

menerjemahkan visi dan misi perusahaan, mengkomunikasikan dan menghubungkan strategi perusahaan, perencanaan bisnis, serta memberikan umpan balik dan pembelajaran bagi karyawan.

Penelitian ini dilakukan untuk menilai kinerja perusahaan yang diukur

dengan menggunakan konsep Balanced Scorecard. Adapun sampel yang diambil

adalah PT Pura Barutama Kudus unit Offset. Perusahaan akan diukur dengan 4

perspektif yang terdapat dalam Balanced Scorecard untuk dinilai kinerja dari

perusahaan tersebut.

TELAAH PUSTAKA

Balanced Scorecard

Balanced Scorecard adalah sistem manajemen strategis yang mendefinisikan sistem akuntansi pertanggungjawaban berdasarkan strategi (Hansen, Mowen, 2006). Visi dan strategi organisasi diterjemahkan ke dalam tujuan operasional dan ukuran kinerja yang terdapat dalam 4 pespektif pada

Balanced Scorecard. Keempat perspektif yang terdapat padaBalanced Scorecard, yaitu perspektif keuangan, perspektif pelanggan, perspektif proses bisnis internal, dan perspektif pembelajaran dan pertumbuhan (infrastruktur).

Perspektif keuangan merupakan konsekuensi ekonomi dari tiga perspektif

lain. Perspektif pelanggan mengukur tingkat kepuasan pelanggan dan

menganalisis pangsa pasar dimana produk perusahaan akan bersaing dengan produk perusahaan pesaing. Pada perspektif proses bisnis internal menjelaskan tentang proses internal perusahaan dalam kontribusinya memberikan nilai tambah

bagi pelanggan dan pemilik perusahaan. Perspektif pembelajaran dan

pertumbuhan mendefinisikan kemampuan yang diperlukan oleh perusahaan untuk memperoleh pertumbuhan jangka panjang dan melakukan perbaikan terhadap

sumber daya yang dimiliki perusahaan. Keempat perspektif Balanced Scorecard

tersebut dapat memberikan pandangan luas bagi perusahaan daripada ukuran kinerja tradisional yang hanya berfokus pada tujuan jangka pendek dan mengabaikan tujuan jangka panjang perusahaan.

Keempat perspektif yang ada dalam Balanced Scorecard tidak dapat dipisahkan karena memiliki keterkaitan dengan masing-masing perspektif yang

terdapat dalam Balanced Scorecard (Kaplan dan Norton, 2000). Misalnya, pada

perspektif keuangan ditetapkan tujuan Return On Capital Employee (ROCE).

Kinerja ROCE tersebut dinilai dari besarnya tingkat penjualan yang tinggi terhadap pelanggan. Peningkatan penjualan ini disebabkan karena adanya loyalitas pelanggan terhadap produk perusahaan.

Loyalitas pelanggan akan semakin meningkat apabila perusahaan mampu melakukan pengiriman tepat waktu terhadap produk yang diinginkan oleh pelanggan. Pengiriman produk tepat waktu dapat menghindarkan kekosongan produk yang terdapat di pasaran dan mencegah produk perusahaan pesaing mengisi kekosongan produk perusahaan yang terlambat dikirim. Loyalitas pelanggan dan pengiriman tepat waktu akan dimasukkan dalam perspektif pelanggan karena memiliki pengaruh terhadap ROCE.

Selanjutnya, pada perspektif proses bisnis internal akan dimasukkan faktor waktu siklus produksi dan kualitas proses internal karena dianggap memiliki pengaruh terhadap pengiriman yang tepat waktu. Waktu siklus produksi yang singkat dan kualitas proses internal yang tinggi dapat memberikan keuntungan tersendiri bagi perusahaan. Produk yang selesai lebih cepat dari waktu yang diperkirakan dapat segera dikirim untuk memenuhi kebutuhan pelanggan.

Pada akhirnya, dengan adanya penurunan siklus produksi dan kualitas proses internal, maka perusahaan memerlukan adanya pelatihan dan peningkatan kemampuan bagi karyawannya. Diharapkan dengan adanya pelatihan karyawan

ini dapat memperbaiki dan meningkatkan kinerja karyawan. Pada Balanced

Scorecard, pelatihan dan peningkatan kemampuan karyawan dimasukkan ke dalam perspektif proses pembelajaran dan pertumbuhan. Dengan demikian, setiap

pengukuran yang terdapat dalam Balanced Scorecard harus menunjukkan rantai

hubungan sebab-akibat.

ROCE

Loyalitas Pelanggan

Pengiriman Tepat Waktu

Proses Mutu Proses Waktu Siklus

Keahlian Karyawan

Gambar 1

Hubungan sebab-akibat dalamBalanced Scorecard

Keuangan Pelanggan Proses Bisnis Internal Pertumbuhan dan Pembelajaran

Sumber: Kaplan, Norton, Balanced Scorecard: Menerapkan Strategi Menjadi

Aksi (Terjemahan), 2000.

Lingkungan Industri

Sektor industri sangat diminati oleh para pelaku bisnis (produsen, penyalur, pedagang, dan investor) karena proses produksi dan penanganan produknya lebih bisa dikendalikan oleh manusia dan tidak terlalu tergantung oleh alam (Dumairy, 1996). Produk-produk yang dihasilkan dan ditawarkan oleh sektor industri lebih bervariasi dan lebih tahan lama sehingga memberikan berbagai alternatif pilihan bagi para konsumen untuk memakai produk yang diinginkan sesuai dengan kebutuhan yang dibutuhkan oleh konsumen. Adanya inovasi produk sangat diperlukan untuk meningkatkan kualitas produk yang dihasilkan.

Industri Manufaktur

Industri manufaktur merupakan suatu jenis perusahaan yang kegiatan usahanya mengolah bahan baku menjadi barang jadi. Bahan baku atau sumber daya yang ada diolah melalui proses pabrikasi sehingga akhirnya menjadi barang jadi yang kemudian dijual kepada konsumen. Berdasarkan Surat Edaran Ketua Badan Pengawas Pasar Modal (2002), dalam industri manufaktur terdapat 3 kegiatan utama dalam aktivitas usahanya, yaitu:

1. Kegiatan memperoleh/menyimpan bahan baku

2. Kegiatan proses pengolahan/pabrikasi bahan baku menjadi barang jadi 3. Kegiatan menyimpan dan memasarkan barang jadi

Ketiga kegiatan utama tersebut harus tercermin dalam laporan keuangan yang dibuat oleh perusahaan pada industri manufaktur.

Menurut Surat Edaran Ketua Badan Pengawas Pasar Modal (2002) terdapat risiko industri pada industri manufaktur. Risiko-risiko industri tersebut adalah sebagai berikut:

1. Risiko sulitnya memperoleh bahan baku, yang dapat disebabkan oleh: a. Kelangkaan bahan baku

b. Ketergantungan yang tinggi terhadap impor atau pemasok tertentu

2. Risiko berfluktuasinya nilai tukar rupiah. Berfluktuasinya nilai tukar rupiah dapat dilihat dari dua sisi, yaitu:

a. Depresiasi rupiah berakibat buruk bagi perusahaan yang penjualannya mengandalkan pasar lokal dan tergantung pada bahan baku impor. Meningkatnya harga jual produk jadi yang melebihi daya beli masyarakat akan berakibat menurunnya penjualan perusahaan.

b. Apresiasi rupiah pada sisi sebaliknya, berpengaruh negatif terhadap perusahaan yang mengandalkan penjualannya pada pasar ekspor.

3. Risiko kapasitas produksi tidak terpakai yang terjadi karena kurangnya daya serap pasar terhadap produk, kompetisi, perubahan teknologi, adanya retriksi pemerintah terhadap produksi barang tertentu, dan lain-lain.

4. Risiko terjadinya pemogokan atau kerusuhan yang antara lain dapat terjadi karena ketidakpuasan karyawan terhadap kompensasi yang diterima, kondisi perekonomian atau kondisi politik yang tidak stabil.

5. Risiko kekakuan investasi yaitu karena adanya restriksi/pembatasan

pemerintah terhadap investasi pada bidang tertentu.

6. Putusnya hak paten atas formula produksi bagi perusahaan yang produknya terkait erat pada hak paten atas formula tertentu akan sangat mempengaruhi pendapatannya.

7. Risiko leverage yaitu risiko-risiko yang terkait pada kewajiban perusahaan

karena pendanaan yang berasal dari luar perusahaan.

8. Risiko pemasaran meliputi, antara lain tak terjualnya barang jadi, kerusakan dan kehilangan pada jalur distribusi dan pemasaran, dan habisnya daur hidup produk.

9. Risiko penelitian dan pengembangan produk meliputi, antara lain biaya penelitian dan pengembangan yang gagal menghasilkan produk baru.

10. Risiko dampak usaha terhadap lingkungan.

11. Risiko tidak tertagihnya piutang yaitu risiko yang muncul karena rendahnya kolektabilitas piutang. Risiko ini terkait langsung pada industri manufaktur, karena sistem penjualan pada industri manufaktur umumnya tidak dilakukan secara kas.

Persaingan Industri

Pada dasarnya, industri merupakan sekelompok perusahaan yang

memproduksi produk-produk yang dapat saling menggantikan (Michael A. Hitt, dkk, 2001). Konsumen ditawarkan berbagai variasi produk yang dapat digunakan sesuai dengan kebutuhan konsumen. Produk-produk yang bervariasi tersebut juga harus berkualitas agar tidak kalah bersaing dengan produk-produk yang ditawarkan oleh pesaing lainnya.

Perusahaan-perusahaan yang bergerak dalam lingkungan industri selalu berusaha mendapatkan informasi sebanyak mungkin tentang perusahaan pesaing dan kondisi pangsa pasar untuk meningkatkan daya saing produk yang dimiliki

perusahaan. Pada akhirnya, intensitas persaingan laba industri dan potensi laba industri merupakan fungsi dari lima kekuatan persaingan kompetitif (Michael A. Hitt, dkk, 2001). Kelima kekuatan persaingan tersebut (Michael A. Hitt, dkk, 2001), yaitu:

1. Ancaman dari peserta bisnis baru

Perusahaan-perusahaan pesaing baru seringkali berpotensi mengancam perusahaan-perusahaan yang sudah mapan karena biasanya perusahaan pesaing baru memiliki sumber daya substansial dan keinginan kuat untuk mendapatkan pangsa pasar yang lebih besar.

2. Kekuatan tawar-menawarsupplier

Peningkatan harga dan pengurangan kualitas produk yang dijual dapat

dilakukan supplier untuk menunjukkan pengaruhnya terhadap

perusahaan-perusahaan yang bersaing dalam suatu industri.

3. Kekuatan tawar-menawar pembeli

Pembeli atau konsumen menawar untuk mendapatkan produk yang memiliki kualitas lebih tinggi, jasa yang lebih berkualitas, dan harga yang lebih rendah yang didapat dengan cara mendorong perusahaan-perusahaan tersebut dalam persaingan perusahaan-perusahaan industri.

4. Ancaman dari produk pengganti

Produk pengganti merupakan ancaman yang kuat bagi suatu perusahaan

ketika pelanggan menghadapi biaya perpindahan (switching cost) yang sedikit

dan ketika harga produk substitusi lebih rendah atau kualitas dan kapabilitas kinerja sama atau lebih besar dari produk-produk yang disainginya.

5. Intensitas persaingan di antara para pesaing

Persaingan kompetitif meningkat ketika suatu perusahaan ditantang oleh tindakan-tindakan pesaingnya atau ketika dilihat adanya peluang untuk meningkatkan posisi pasar.

Dengan adanya pengaruh persaingan industri terhadap hasil perusahaan (Jeff Madura, 2001), perusahaan hendaknya melakukan dua hal berikut ini:

1. Mengenali pesaing

Setiap perusahaan hendaknya dapat mengenali pesaingnya dan mengukur tingkat persaingan. Setiap industri juga memiliki segmen-segmen atau bagian yang mencerminkan jenis bisnis atau kualitas produk yang dihasilkan oleh perusahaan.

2. Mengembangkan keunggulan kompetitif

Suatu perusahaan yang sudah mengenali dan menilai pesaingnya, juga harus mencari cara untuk meningkatkan atau sedikitnya mempertahankan pangsa pasar. Tanpa adanya informasi yang relevan, perusahaan akan kalah bersaing dengan pesaingnya. Karakteristik yang dapat menciptakan keunggulan kompetitif bagi sebuah perusahaan, yaitu:

a. Harga produksi rendah

Jika perusahaan dapat memproduksi produk dengan kualitas serupa dengan harga produksi lebih rendah, maka perusahaan dapat memasang harga produknya lebih rendah dibandingkan para pesaingnya.

b. Kualitas lebih baik

Jika perusahaan dapat menghasilkan produk dengan kualitas lebih baik tanpa mengenakan biaya berlebihan, perusahaan tersebut memiliki keunggulan kompetitif dibandingkan pesaing lain dalam kelompok harga yang sama.

c. Diferensiasi produk

Perusahaan umumnya mencoba mengenali kebutuhan khusus

pelanggannya agar dapat membedakan produknya (atau jasa) untuk memuaskan kebutuhan.

Penilaian dan Pengukuran Kinerja

Pengertian kinerja menurut Anwar Prabu Mangkunegara (2000)

merupakan hasil kerja baik secara kualitas maupun kuantitas yang dicapai oleh seorang pegawai dalam melaksanakan tugasnya sesuai dengan tanggung jawab yang diberikan kepadanya. Menurut Barry Cushway (2002), kinerja adalah

menilai bagaimana seseorang telah bekerja dibandingkan dengan target yang telah ditentukan.

Dari pengertian kinerja di atas, penilaian kinerja sangat dibutuhkan untuk mengetahui seberapa besar tugas yang diberikan dapat dicapai sesuai target yang telah ditetapkan oleh perusahaan. Selain itu, penilaian kinerja juga dapat digunakan untuk mengukur kemampuan pegawai dalam melaksanakan tugas yang diberikan oleh perusahaan. Bagi karyawan yang kurang memiliki kinerja yang baik, biasanya diberikan pelatihan untuk pengembangan karyawan. Selain

pelatihan, biasanya perusahaan dapat memberikan rewarddanpunishmentkepada

karyawan agar kinerja karyawan lebih terpacu lebih baik lagi dalam bekerja dan mencapai target yang telah diberikan perusahaan.

Dasar Pengukuran Kinerja

Pengukuran dengan menggunakan ukuran kinerja finansial sebenarnya sudah cukup baik, akan tetapi akan lebih baik apabila ukuran kinerja finansial tersebut juga didukung oleh ukuran kinerja non finansial. Pada ukuran kinerja non finansial, perusahaan dapat memperoleh informasi mengenai perkembangan perusahaan dilihat dari segi pelanggan, proses bisnis internal, pembelajaran dan pertumbuhan perusahaan.

Tujuan Penilaian Kinerja

Tujuan utama dari penilaian kinerja adalah untuk menghasilkan informasi yang dapat digunakan untuk evaluasi dan pengembangan kinerja karyawan. Informasi tersebut harus relevan agar perusahaan dapat memberikan umpan balik

berupa reward dan punishment kepada karyawan. Pemberian reward kepada

karyawan dapat berupa promosi, kenaikan gaji, bonus karyawan, dan lain

sebagainya. Sedangkan punishment yang diberikan oleh perusahaan kepada

karyawan dapat berupa teguran, sanksi administrasi, penurunan jabatan, maupun pemutusan hubungan kerja.

Evaluasi Kinerja

Evaluasi kinerja menurut Stephen P. Robbins (1996) mempunyai sejumlah maksud dalam organisasi. Manajemen menggunakan evaluasi untuk keputusan sumber daya manusia yang umum seperti pemberian umpan balik kepada

karyawan yang dapat berupa reward dan punishment. Evaluasi memberikan

masukan untuk keputusan penting seperti promosi, transfer, dan pemutusan

hubungan kerja. Evaluasi mengidentifikasi kebutuhan pelatihan dan

pengembangan yang diperlukan karyawan yang kurang berkompeten untuk memperbaiki kinerja karyawan.

Kerangka Pemikiran

Ukuran kinerja tradisional yang diukur dengan aspek keuangan saja sudah tidak lagi relevan apabila digunakan untuk mengukur kegiatan perusahaan yang semakin kompleks. Selain itu, ukuran kinerja tradisional cenderung lebih

menekankan perbaikan kinerja jangka pendek perusahaan dan tidak

memperhatikan tujuan jangka panjang perusahaan. Balanced Scorecard sebagai

suatu sistem yang menerjemahkan strategi perusahaan ke dalam empat perspektif merupakan pengukur pengganti yang dapat digunakan untuk mengukur penilaian kinerja perusahaan menggantikan pengukur kinerja tradisional.

Gambar 2 Kerangka pemikiran

METODE PENELITIAN

Variabel Penelitian dan Definisi Operasional Variabel

Penelitian ini menggunakan variabel dari 4 perspektifBalanced Scorecard,

yaitu:

1. Perspektif Keuangan

Pada perspektif keuangan pengukuran yang digunakan untuk mengukur adalah rasio likuiditas, rasio solvabilitas, rasio profitabilitas, dan rasio pertumbuhan. Adapun keempat rasio tersebut adalah sebagai berikut:

1. Rasio Likuiditas

Rasio likuiditas merupakan rasio yang digunakan untuk mengukur

kemampuan perusahaan dalam memenuhi kewajiban finansial jangka pendek.

Ukuran yang dipakai adalahCurrent Ratio,Quick Ratio,Cash Ratio.

Penilaian kinerja dengan konsepBalanced

Scorecardpada PT Pura Barutama Kudus unit Offset Perspektif keuangan Kinerja perusahaan Perspektif pelanggan Perspektif proses bisnis internal Perspektif pembelajaran dan pertumbuhan

2. Rasio Solvabilitas

Rasio solvabilitas yang disebut juga sebagai rasio leverage mengukur

perbandingan dana yang dimiliki perusahaan dengan dana yang dipinjam dari kreditur perusahaan tersebut. Rasio yang digunakan untuk mengukur rasio

solvabilitas adalah Total Debt to Equity Ratio dan Total Debt to Total Asset

Ratio.

3. Rasio Profitabilitas

Rasio profitabilitas yaitu rasio yang digunakan untuk mengukur kemampuan

perusahaan dalam memperoleh laba. Ukuran yang dipakai adalah Gross

Profit Margin, Net Profit Margin, Return On Investment, dan Return On Equity.

2. Perspektif Pelanggan

Pengukuran kinerja pada perspektif ini dilakukan untuk mengetahui tingkat kepuasan konsumen agar tidak beralih produk perusahaan pesaing. Adapun ukuran yang digunakan adalah tingkat penguasaan pangsa pasar dan tingkat kepuasan pelanggan selama tahun 2008 sampai dengan 2010.

3. Perspektif Proses Bisnis Internal

Perspektif proses bisnis internal ini diukur dengan besarnya pengembangan produk baru (inovasi) yang dilakukan perusahaan dalam memenuhi pemesanan produk yang diinginkan oleh pelanggan. Tolok ukur yang dipakai adalah inovasi dan banyaknya jumlah perbaikan yang dilakukan perusahaan selama tahun 2008 hingga tahun 2010.

4. Perspektif Pembelajaran dan Pertumbuhan

Pengukuran perspektif ini menggunakan kuesioner untuk mengukur tingkat kepuasan karyawan. Hasil pengisisan kuesioner tersebut akan diuji dengan menggunakan uji validitas dan reliabilitas.

Populasi dan Sampel Penelitian

Populasi yang dipilih dalam penelitian ini adalah PT Pura Barutama Kudus yang merupakan salah satu anak perusahaan dari Pura Group. Dari sekian banyak unit yang terdapat pada PT Pura Barutama, sampel penelitian yang diambil adalah PT Pura Barutama Kudus unit offset yang bergerak pada bidang percetakan. Penelitian ini mengambil sampel kuesioner sebanyak 50 karyawan PT Pura Barutama Kudus unit offset.

Jenis dan Sumber Data

Jenis data yang diperlukan dalam penelitian ini bersumber dari data primer dan data sekunder. Data primer diperoleh dari kuesioner yang diberikan kepada para karyawan perusahaan dan data gambaran umum tentang perusahaan yang diperoleh dari sumber aslinya. Data sekunder diperoleh dari laporan keuangan selama tahun 2008 sampai dengan tahun 2010 dan studi pustaka, yaitu dari buku, jurnal, maupun internet.

Metode Pengumpulan Data

Metode pengumpulan data untuk memperoleh data yang relevan dan akurat dalam penelitian ini menggunakan metode pengumpulan data yaitu wawancara dan pembagia kuesioner kepada para karyawan perusahaan.

Metode Analisis Data

Penelitian ini menggunakan data kuantitatif dan data kualitatif. Data kuantitatif diperoleh dari ikhtisar laporan keuangan perusahaan selama tahun 2008 sampai dengan tahun 2010, sedangkan data kualitatif diperoleh dari hasil pengisian kuesioner yang dilakukan terhadap karyawan perusahaan.

HASIL PENELITIAN DAN PEMBAHASAN

selanjutnya akan diberikan skor untuk menilai baik atau tidaknya masing-masing perspektif. Adapun kriteria pemberian skor tersebut adalah:

Tabel 1 Rating Scale Skor Nilai -1 Kurang 0 Cukup 1 Baik

Sumber: Mulyadi, 2001 (dalam Hanuma, 2010)

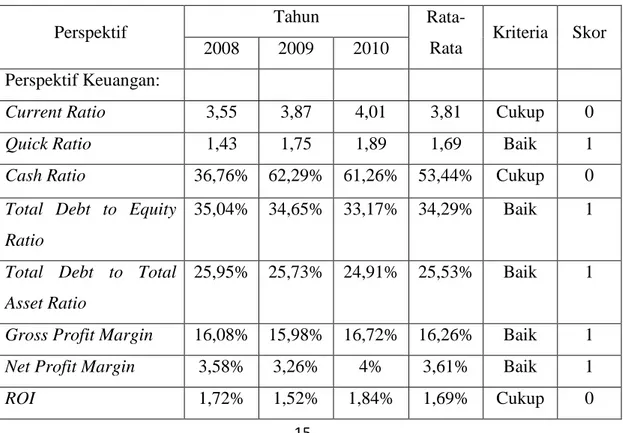

Skor diberikan pada masing-masing perspektif dalam Balanced Scorecard. Pemberian skor dilakukan dengan membandingkan kinerja pada masing-masing perspektif setiap tahunnya selama 3 tahun. Jumlah skor total adalah 14 karena keempat perspektif dalamBalanced Scorecardmemiliki 14 item kinerja yang akan diukur dengan pemberian skor

Tabel 2

Hasil kinerja perusahaan secara keseluruhan

Perspektif Tahun

Rata-Rata Kriteria Skor

2008 2009 2010

Perspektif Keuangan:

Current Ratio 3,55 3,87 4,01 3,81 Cukup 0

Quick Ratio 1,43 1,75 1,89 1,69 Baik 1

Cash Ratio 36,76% 62,29% 61,26% 53,44% Cukup 0

Total Debt to Equity Ratio

35,04% 34,65% 33,17% 34,29% Baik 1

Total Debt to Total Asset Ratio

25,95% 25,73% 24,91% 25,53% Baik 1

Gross Profit Margin 16,08% 15,98% 16,72% 16,26% Baik 1

Net Profit Margin 3,58% 3,26% 4% 3,61% Baik 1

ROE 2,33% 2,04% 2,45% 2,27% Cukup 0 Perspektif Pelanggan:

Penguasaan pangsa

pasar

32,20% 33,81% 33,98% 33,33% Baik 1

Kepuasan pelanggan 99,95% 93,76% 93,76% 95,82% Cukup 0

Perspektif Proses

Bisnis Internal:

Inovasi produk 30% 30,77% 35,29% 32,02% Baik 1

Perbaikan mesin 32,20% 33,81% 33,98% 33,33% Cukup 0

Perspektif

Pertumbuhan dan

Pembelajaran:

Kepuasan karyawan - - - 3,38 Baik 1

Total Skor 8

Sumber: Data primer yang diolah

Hasil penilaian kinerja keseluruhan dari keempat perspektif dalam

Balanced Scorecardadalah:

1. Perspektif keuangan

Pada perspektif ini, kinerja diukur dengan 3 rasio keuangan, yaitu rasio likuiditas, rasio solvabilitas, dan rasio profitabilitas. Adapun hasil kinerja secara keseluruhan pada perspektif keuangan ini adalah sebagai berikut:

a. Current Ratio

Current Ratio dinilai cukup baik karena mengalami peningkatan setiap

tahunnya. Nilai Current Ratio setiap tahunnya adalah 3,55 pada tahun

2008, 3,87 pada tahun 2009, dan 4,01 pada tahun 2010. Semakin tinggi

Current Ratio maka semakin tinggi pula kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya. Akan tetapi, likuiditas yang memiliki nilai tinggi tersebut menjadi tidak baik apabila dilihat dari sisi pemanfaatan Aset Lancar yang tersedia. Dikatakan tidak baik karena

lebih mengefektifkan atau pemanfaatan Aset Lancar yang tersedia, maka diinvestasikan ke dalam Aset Tetap untuk mendapatkan keuntungan yang lebih baik. Hal inilah yang mendasari pemberian nilai cukup baik untuk

Current Ratio.

b. Quick Ratio

Quick Ratio dinilai baik karena mengalami peningkatan setiap tahunnya.

Nilai Quick Ratio dari tahun ke tahun adalah 1,43 pada tahun 2008, 1,75

pada tahun 2009, dan 1,89 pada tahun 2010. Semakin tinggi Quick ratio

maka semakin tinggi pula kemampuan perusahaan dalam membayar kewajiban jangka pendeknya. Oleh karena itu, kinerja perusahaan dinilai

baik dengan semakin meningkatnya Quick Ratio yang cukup konsisten

setiap tahunnya.

c. Cash Ratio

Cash Ratio perusahan dinilai cukup karena pada tahun 2010 mengalami penurunan sebesar 1,03% sedangkan tahun sebelumnya mengalami peningkatan secara pesat dari tahun 2008 ke 2009 sebesar 25,53%. Adapun

nilai Cash Ratio dari tahun 2008 hingga 2010 adalah 36,76% pada tahun

2008, 62,29% pada tahun 2009, dan 61,26% pada tahun 2010. Asumsi

bahwa Cash Ratio dikatakan memiliki kinerja yang baik adalah apabila

nilaiCash Ratiosemakin tinggi. Akan tetapi, nilaiCash Ratioyang kurang

konsisten setiap tahunnya menjadikan Cash Ratio perusahaan tidak bisa

dikatakan dalam kondisi stabil sehingga nilai Cash Ratio perusahan dinilai cukup baik.

d. Total Debt to Equity Ratio

Total Debt to Equity Ratio perusahaan dinilai memiliki kinerja yang baik karena memiliki DER kurang dari 50%, dengan asumsi semakin rendah nilai DER maka akan semakin baik kinerja perusahaan. Adapun nilai DER

perusahaan selama 3 tahun adalah 35,04% pada tahun 2008, 34,65% pada tahun 2009, dan 33,17% pada tahun 2010.

e. Total Debt to Total Asset Ratio

Total Debt to Total Asset Ratioatau lebih dikenal denganDebt Ratio, juga

memiliki kinerja yang baik dengan asumsi semakin rendah nilai Debt

Ratio maka akan semakin baik kinerja perusahaan. Nilai Debt Ratio dari tahun 2008 sampai dengan tahun 2010 adalah 25,95% pada tahun 2008, 25,73% pada tahun 2009, dan 24,91% pada tahun 2010.

f. Gross Profit Margin

Kinerja perusahaan dilihat dariGross Profit Margindinilai sudah memiliki

kinerja yang baik. Kriteria dikatakan baik adalah apabila Gross Profit

Margin semakin tinggi nilainya karena biaya produksi yang ditanggung

perusahaan semakin rendah. Nilai Gross Profit Margin perusahaan adalah

sebesar 16,08% pada tahun 2008, 15,98% pada tahun 2009, dan 16,72% pada tahun 2010. Meski sempat mengalami penurunan pada tahun 2009, tapi Gross Profit Margin kembali mengalami kenaikan pada tahun berikutnya sehingga bisa dikatakan kembali stabil nilainya.

g. Net Profit Margin

Nilai Net Profit Margin pada tahun 2008 adalah 3,58%, tahun 2009

sebesar 3,26%, dan tahun 2010 sebesar 4%. Pada tahun 2009 Net Profit

Margin sempat mengalami penurunan sebesar 0,32% kemudian kembali meningkat sebesar 0,74% pada tahun 2010. Berdasarkan hasil analisa tersebut, kinerja perusahaan dinilai baik karena diasumsikan sebagai

semakin tinggi Net Profit Marginmaka kinerja perusahaan semakin bagus

h. Return On Investment

Kinerja ROI perusahaan dinilai sudah cukup baik meskipun sempat mengalami penurunan sebesar 0,20% pada tahun 2009. Kinerja ROI dikatakan baik apabila mengalami peningkatan dari tahun ke tahun karena ROI dikaitkan dengan kemampuan efektivitas manajemen perusahaan dalam mengelola investasinya. Adapun kinerja ROI dari tahun 2008 sampai dengan 2010 adalah 1,72% pada tahun 2008, 1,52% pada tahun 2009, dan 1,84% pada tahun 2010.

i. Return On Equity

Nilai ROE perusahaan pada tahun 2008 sebesar 2,33%, pada tahun 2009 ROE mengalami penurunan menjadi sebesar 2,04%, kemudian pada tahun 2010 ROE kembali mengalami peningkatan hingga menjadi sebesar 2,45%. Dari hasil analisa tersebut, kinerja ROE perusahaan dinilai sudah cukup baik karena kinerja ROE dikatakan baik apabila semakin tinggi nilainya yang menunjukkan semakin tinggi efisiensi penggunaan modal sendiri.

2. Perspektif pelanggan

Hasil penilaian kinerja perusahaan secara keseluruhan pada perspektif pelangaan dilihat dari 2 aspek berikut ini:

a. Penguasaan pangsa pasar

Penguasaan pangsa pasar oleh perusahaan dinilai baik karena mengalami peningkatan setiap tahunnya. Hal ini ditunjukkan dengan tingkat penguasaan pangsa pasar sebesar 32,20% pada tahun 2008, 33,81% pada tahun 2009 dan sebesar 33,98% pada tahun 2010.

b. Kepuasan pelanggan

Kinerja perusahaan dilihat dari kepuasan pelanggan dinilai memiliki kinerja yang cukup baik meskipun sempat mengalami penurunan pada tahun 2009 karena semakin kompleksnya pesanan yang diminta oleh pelanggan dan jasa yang disediakan oleh perusahaan. Adapun kepuasan

pelanggan pada tahun 2008 adalah sebesar 99,95 % dan selama 2 tahun berikutnya yaitu tahun 2009 dan 2010 memiliki nilai kepuasan yang sama sebesar 93,76%.

3. Perspektif proses bisnis internal

Pada perspetif ini, kinerja perusahaan dinilai dalam 2 aspek yaitu: a. Inovasi produk

Perusahaan yang selalu melakukan inovasi produk setiap tahunnya dinilai memiliki kinerja yang baik. Penilaian ini didasarkan pada perusahaan yang selalu melakukan inovasi produk dengan memberikan berbagai alternatif pilihan bagi pelanggannya sehingga pelanggan bisa memesan desain sesuai dengan produk yang akan dipasarkan. Pemberian pilihan kepada pelanggan untuk inovasi produk-produk yang ditawarkan, misalnya dengan penambahan atau perbaikan fitur produk yamg dipesan oleh

pelanggan sehingga hasil kemasan menjadi lebih menarik dari

sebelumnya. Adapun besarnya inovasi produk yang dilakukan oleh perusahaan setiap tahunnya dari hasil penambahan atau perbaikan fitur produk yang dipesan oleh pelanggan adalah sebesar 30% pada tahun 2008, 30,77% pada tahun 2009, dan 35,29% pada tahun 2010.

b. Perbaikan mesin

Jumlah perbaikan mesin yang dilakukan oleh teknisi perusahaan dianggap memiliki kinerja mesin yang cukup baik karena mesin sebagai alat produksi utama, dijaga dan diberikan perawatan yang memadai sehingga

tidak mengganggu aktivitas kegiatan proses produksi yang

berkepanjangan. Adapun yang menjadi pertimbangan pemberian nilai cukup baik atas perbaikan mesin adalah nilai 30% atas biaya perawatan memang tidak efisien. Akan tetapi, mengingat mesin yang sudah ada adalah mesin tua dengan nilai depresiasi 0 atau relatif kecil maka pencapaian 30% untuk biaya perawatan adalah cukup baik. Jumlah persentase perbaikan mesin pada tahun 2008 adalah sebesar 32,20%, tahun

4. Perspektif pertumbuhan dan pembelajaran

Pada perspektif ini, penilaian kinerja dilihat dari rata-rata hasil pengolahan data kuesioner kepuasan karyawan yang menggunakan SPSS 17.0. Hasil kinerja perusahaan dalam hal kepuasan karyawan dinilai baik karena dapat memberikan kepuasan kepada karyawan. Hal ini dapat dilihat dari hasil nilai skor rata-rata kepuasan karyawan sebesar 3,38 terhadap atribut-atribut pernyataan yang terdapat dalam kuesioner.

Dari hasil penilaian kinerja secara keseluruhan dari keempat perspektif

Balanced Scorecard tersebut, didapatkan total skor sebesar 8 dari 14 item penilaian kinerja. Akhirnya dapat diketahui bahwa rata-rata skor penilaian kinerja perusahaan adalah sebesar 8/14 = 0,57, yang artinya kinerja perusahaan dinilai cukup baik. Hal ini ditunjukkan dengan pembuatan batas skala untuk area “kurang”, “cukup”, dan “baik” (Hanuma, 2010). Kinerja dikatakan “baik” apabila lebih dari 80% dan diasumsikan bahwa 80% adalah sama dengan 0,6. Sisanya adalah daerah ”cukup”, yaitu antara 0-0,6. Di bawah daerah skala 0, maka kinerja dikatakan ”kurang”. Dilihat dari gambar skala kinerja, akhirnya diketahui bahwa kinerja perusahaan PT. Pura Barutama Kudus unit offset dikatakan memiliki kinerja yang cukup baik karena memiliki rata-rata sebesar 0,57. Adapun gambar skala kinerja perusahaan adalah sebagai berikut:

Gambar 3 Skala Kinerja

Kurang Cukup Baik

KESIMPULAN, KETERBATASAN DAN SARAN

Kesimpulan

Berdasarkan uraian penelitian yang telah dijelaskan pada bab sebelumnya,

kesimpulan dari penelitian penggunaan konsep Balanced Scorecard pada

perusahaan PT. Pura Barutama Kudus unit offset adalah sebagai berikut:

1. Pengukuran pada perspektif keuangan yang diukur dengan menggunakan

rasio likuiditas, rasio solvabilitas, dan rasio profitabilitas menunjukkan bahwa kinerja perusahaan pada perspektif ini sudah cukup baik.

2. Pengukuran pada perspektif pelanggan yang menggunakan penguasaan

pangsa pasar dan kepuasan pelanggan sebagai alat ukurnya dapat disimpulkan bahwa kinerja perusahaan dapat dikatakan baik.

3. Pengukuran pada perspektif proses bisnis internal yang menggunakan inovasi

dan perbaikan mesin sebagai alat ukurnya juga dapat dikatakan perusahaan memiliki kinerja yang cukup baik.

4. Pengukuran pada perspektif pertumbuhan dan pembelajaran dinilai memiliki

kinerja perusahaan yang baik dilihat dari hasil rata-rata kuesioner kepuasan karyawan sebesar 3,38.

5. Secara keseluruhan, kinerja perusahaan dapat dikatakan cukup baik dilihat

dari rata-rata total skor keempat perspektif dalam Balanced Scorecard yang

mencapai 0,57 dari batas kriteria skala 0,6 kinerja dapat dikatakan “baik”.

Keterbatasan Penelitian

Keterbatasan penelitian yang menjadi kendala selama penelitian ini dilakukan adalah sebagai berikut:

1. Keterbatasan informasi dalam kebijakan PT Pura Barutama Kudus unit offset

untuk tidak menginformasikan kinerja secara detail. Misalnya: tidak diberikan informasi tentang perolehan Aset Tetap/mesin.

2. Kepuasan pelanggan tidak diukur secara langsung kepada pelanggan yang

perusahaan-perusahaan besar, yang apabila dilakukan pengukuran secara langsung akan membutuhkan waktu yang sangat lama.

Saran

Berdasarkan hasil analisis dan kesimpulan dari penelitian ini, ada beberapa saran yang dapat digunakan baik untuk masukan perusahaan maupun penelitian selanjutnya. Adapun saran-saran tersebut adalah sebagai berikut:

1. Memperbanyak jumlah responden yang akan diminta untuk mengisi

kuesioner dengan harapan hasilnya menjadi lebih terukur untuk mewakili kepuasan karyawan secara keseluruhan.

2. Mengenai Likuiditas perusahaan, akan lebih baik apabila perusahaan

melakukan pemanfaatan Aset Lancar yang lebih efektif sehingga dapat menghasilkan keuntungan bagi perusahaan dalam jangka panjang.

3. Mengenai kualitas kepuasan pelanggan diperlukan adanya peningkatan

kinerja departemen Customer Service, supaya perusahaan bisa lebih dekat

dengan pelanggan untuk mengetahui tingkat kepuasan pelanggan terhadap kualitas produk yang diterima pelanggan. Jadi, kepuasan pelanggan tidak hanya diukur dari segi kuantitas saja, tapi juga dari segi kualitas.

----oOo----DAFTAR PUSTAKA

S.R., Soemarso. 2004. Akuntasi Suatu Pengantar. Edisi 5 Revisi. Jakarta: Salemba Empat.

www.id.wikipedia.org

M.A., Drs. Dumairy. 1996. Perekonomian Indonesia. Jakarta: Erlangga.

Michael A. Hitt, dkk. 2001. Manajemen Strategi: Daya Saing dan Globalisasi; Konsep. Edisi 4. Jakarta: Salemba Empat.

Madura, Jeff. 2001. Pengantar Bisnis. Jakarta: Salemba Empat.

Surat Edaran Ketua Badan Pengawas Pasar Modal. 2002. Pedoman Penyajian dan Pengungkapan Laporan Keuangan Emiten atau Perusahaan Publik Industri Manufaktur.

Hansen, Mowen. 2006. Akuntansi Manajemen. Edisi 7. Jakarta: Salemba Empat. P. Robbins, Stephen. 1996. Perilaku Organisasi: Konsep, Kontroversi, Aplikasi. Jakarta: Prenhallindo.

Anthony, Govindarajan. 2005. Sistem Pengendalian Manajemen. Jakarta: Salemba Empat.

C. Kussetya, Monika. 2000. “Balanced Scorecard Sebagai Pengukuran Kinerja

Masa Depan: Suatu Pengantar”. Jurnal Akuntansi dan Keuangan, Vol. 2, No. 1, hal 21-35.

http://shelmi.wordpress.com/2009/03/04/rasio-keuangan-perusahaan. Diakses tanggal 5 Mei 2010.

http://id.wikipedia.org/wiki/kinerja. Diakses tanggal 5 Mei 2010.

http://www.scribd.com/doc/21096962/4-rasio-profitabilitas. Diakses tanggal 5 Mei 2010.

http://www.scribd.com/doc/20974214/2-rasio-solvabilitas. Diakses tanggal 5 Mei 2010.

http://id.wikipedia.org/wiki/analisis_fundamental. Diakses tanggal 5 Mei 2010.

Diakses tanggal 5 Mei 2010.

Materi Training Karyawan PT Pura Barutama Kudus unit Offset

Lasdi, Lodovicus. “Balanced Scorecard Sebagai Rerangka Pengukuran Kinerja

Perusahaan Secara Komprehensif Dalam Lingkungan Bisnis Global”. Jurnal Widya Manajemen dan Akuntansi, Vol. 2, No. 2, hal 150-169.

Srimindarti, Ceacilia. 2004. “Balanced Scorecard Sebagai Alternatif Untuk

Mengukur Kinerja”.

Sekaran, Uma. 2002. Research Methods For Business: A Skiil Building

Approach.FourthEdition. Southern Illinois University.

Wardhani, Sita Lusi. 1999. Balanced Scorecard Sebagai Salah Satu Sarana

Pengukur Kinerja Operasi Perusahaan. Jurnal Siasat Bisnis, Vol. 7 (th.4), hal 43-50.

Laela, Fatma. 1998. Balanced Scorecardsebagai pengukuran kinerja manajemen.

Jurnal Telaah Bisnis, Vol. 2 (1), hal 43-59.

Kaplan, Robert S. & David P. Norton. 2000. Balanced Scorecard: Menerapkan

Strategi Menjadi Aksi (Terjemahan). Jakarta: Erlangga.

Purbayu, Budi Santoso dan Ashari. 2005. Analisis Statistik Dengan Microsoft Excel dan SPSS. Semarang: Andi.

Astuti, Dewi Ayu. 2008. Analisis Pengukuran Kinerja Perusahaan Dengan

Konsep Balanced Scorecard (Studi Kasus Pada Syariah Mandiri Cabang Pemuda

Semarang).

Hanuma, Soraya. 2010. Analisis Balanced Scorecard Sebagai Alat Pengukur

Kinerja Perusahaan (Studi Kasus Pada PT Astra Honda Motor).

Ghozali, I. 2005. Aplikasi Analisis Multivariate dengan Program SPSS. Semarang: Badan Penerbit Universitas Diponegoro.

Sartono, Agus. 2001. Manajemen Keuangan Teori dan Aplikasi. Yogyakarta: Badan Penerbit Universitas Gadjah Mada.

Mulyadi. 2005. System Manajemen Strategic Berbasis Balance Scorecard. UPP

AMP YKPN.

HASIL UJI RELIABILITAS DAN VALIDITAS

Reliability

Case Processing Summary

50 100.0 0 .0 50 100.0 Valid Excludeda Total Cases N %

Listwise deletion based on all variables in the procedure. a. Reliability Statistics .815 12 Cronbach's Alpha N of Items Item Statistics 3.3800 .60238 50 3.3200 .62073 50 3.3400 .55733 50 3.6000 .67006 50 3.5200 .81416 50 3.5200 .76238 50 3.2200 .64807 50 3.3400 .77222 50 3.3400 .68839 50 3.3400 .51942 50 3.1800 .59556 50 3.5000 .67763 50 P1 P2 P3 P4 P5 P6 P7 P8 P9 P10 P11 P12 Mean Std. Deviation N

Item-Total Statistics 37.2200 18.502 .424 .805 37.2800 18.287 .450 .803 37.2600 17.625 .668 .787 37.0000 18.204 .421 .805 37.0800 17.218 .471 .802 37.0800 17.218 .516 .797 37.3800 17.955 .489 .799 37.2600 18.074 .364 .812 37.2600 17.543 .528 .796 37.2600 18.849 .431 .805 37.4200 18.249 .483 .800 37.1000 18.214 .413 .806 P1 P2 P3 P4 P5 P6 P7 P8 P9 P10 P11 P12 Scale Mean if Item Deleted Scale Variance if Item Deleted Corrected Item-Total Correlation Cronbach's Alpha if Item Deleted Scale Statistics 40.6000 21.061 4.58925 12 Mean Variance Std. Deviation N of Items

Correlations 1 .214 .398** .233 .130 .361* .095 .111 .322* .361** .431** .175 .529** .136 .004 .104 .369 .010 .511 .441 .023 .010 .002 .224 .000 50 50 50 50 50 50 50 50 50 50 50 50 50 .214 1 .446** .216 .149 .202 .329* .152 .266 .415** .283* .340* .554** .136 .001 .132 .303 .160 .020 .293 .062 .003 .047 .016 .000 50 50 50 50 50 50 50 50 50 50 50 50 50 .398** .446** 1 .262 .322* .536** .410** .105 .384** .509** .488** .405** .732** .004 .001 .066 .023 .000 .003 .467 .006 .000 .000 .004 .000 50 50 50 50 50 50 50 50 50 50 50 50 50 .233 .216 .262 1 .352* .415** .348* .110 .257 .106 .133 .225 .538** .104 .132 .066 .012 .003 .013 .445 .072 .466 .357 .117 .000 50 50 50 50 50 50 50 50 50 50 50 50 50 .130 .149 .322* .352* 1 .410** .320* .395** .297* .008 .308* .222 .603** .369 .303 .023 .012 .003 .023 .005 .036 .958 .030 .121 .000 50 50 50 50 50 50 50 50 50 50 50 50 50 .361* .202 .536** .415** .410** 1 .259 .387** .317* .008 .194 .119 .632** .010 .160 .000 .003 .003 .069 .006 .025 .955 .177 .412 .000 50 50 50 50 50 50 50 50 50 50 50 50 50 .095 .329* .410** .348* .320* .259 1 .459** .195 .258 .318* .116 .593** .511 .020 .003 .013 .023 .069 .001 .175 .070 .024 .422 .000 50 50 50 50 50 50 50 50 50 50 50 50 50 .111 .152 .105 .110 .395** .387** .459** 1 .354* .062 -.003 .098 .506** .441 .293 .467 .445 .005 .006 .001 .012 .668 .985 .501 .000 50 50 50 50 50 50 50 50 50 50 50 50 50 .322* .266 .384** .257 .297* .317* .195 .354* 1 .298* .345* .328* .632** .023 .062 .006 .072 .036 .025 .175 .012 .036 .014 .020 .000 50 50 50 50 50 50 50 50 50 50 50 50 50 .361** .415** .509** .106 .008 .008 .258 .062 .298* 1 .458** .493** .521** .010 .003 .000 .466 .958 .955 .070 .668 .036 .001 .000 .000 50 50 50 50 50 50 50 50 50 50 50 50 50 .431** .283* .488** .133 .308* .194 .318* -.003 .345* .458** 1 .278 .579** .002 .047 .000 .357 .030 .177 .024 .985 .014 .001 .050 .000 50 50 50 50 50 50 50 50 50 50 50 50 50 .175 .340* .405** .225 .222 .119 .116 .098 .328* .493** .278 1 .532** .224 .016 .004 .117 .121 .412 .422 .501 .020 .000 .050 .000 50 50 50 50 50 50 50 50 50 50 50 50 50 .529** .554** .732** .538** .603** .632** .593** .506** .632** .521** .579** .532** 1 .000 .000 .000 .000 .000 .000 .000 .000 .000 .000 .000 .000 50 50 50 50 50 50 50 50 50 50 50 50 50 Pearson Correlation Sig. (2-tailed) N Pearson Correlation Sig. (2-tailed) N Pearson Correlation Sig. (2-tailed) N Pearson Correlation Sig. (2-tailed) N Pearson Correlation Sig. (2-tailed) N Pearson Correlation Sig. (2-tailed) N Pearson Correlation Sig. (2-tailed) N Pearson Correlation Sig. (2-tailed) N Pearson Correlation Sig. (2-tailed) N Pearson Correlation Sig. (2-tailed) N Pearson Correlation Sig. (2-tailed) N Pearson Correlation Sig. (2-tailed) N Pearson Correlation Sig. (2-tailed) N P1 P2 P3 P4 P5 P6 P7 P8 P9 P10 P11 P12 Tingkat Kepuasan Karyawan P1 P2 P3 P4 P5 P6 P7 P8 P9 P10 P11 P12 Tingkat Kepuasan Karyawan